desafíos estratégicos de la política minera - cochilco · desafíos estratégicos de la...

TRANSCRIPT

Desafíos Estratégicos de la Política

Minera

Eduardo Titelman G.

Vicepresidente Ejecutivo

Comisión Chilena del CobreSantiago, 18 de agosto de 2008

Plan de la Presentación

• Chile: Líder en Minería del Cobre

• Gran Minería Privada y Tributación

• ¿Hacia dónde va CODELCO?

• PYME Minera y la Fiebre del Cobre

Plan de la Presentación

• Chile: Líder en Minería del Cobre

• Gran Minería Privada y Tributación

• ¿Hacia dónde va CODELCO?

• PYME Minera y la Fiebre del Cobre

Fuente: Cochilco, Brook Hunt.

0%

5%

10%

15%

20%

25%

30%

35%

40%

0

1000

2000

3000

4000

5000

6000

7000

8000

19

50

19

53

19

56

19

59

19

62

19

65

19

68

19

71

19

74

19

77

19

80

19

83

19

86

19

89

19

92

19

95

19

98

20

01

20

04

20

07

20

10

20

13

Miles TM

Privada Pública Participación de Chile en producción mundial↑

His

tóri

co

Pro

yecc

ión

↓

Producción Chilena de Cobre de Mina y Participación

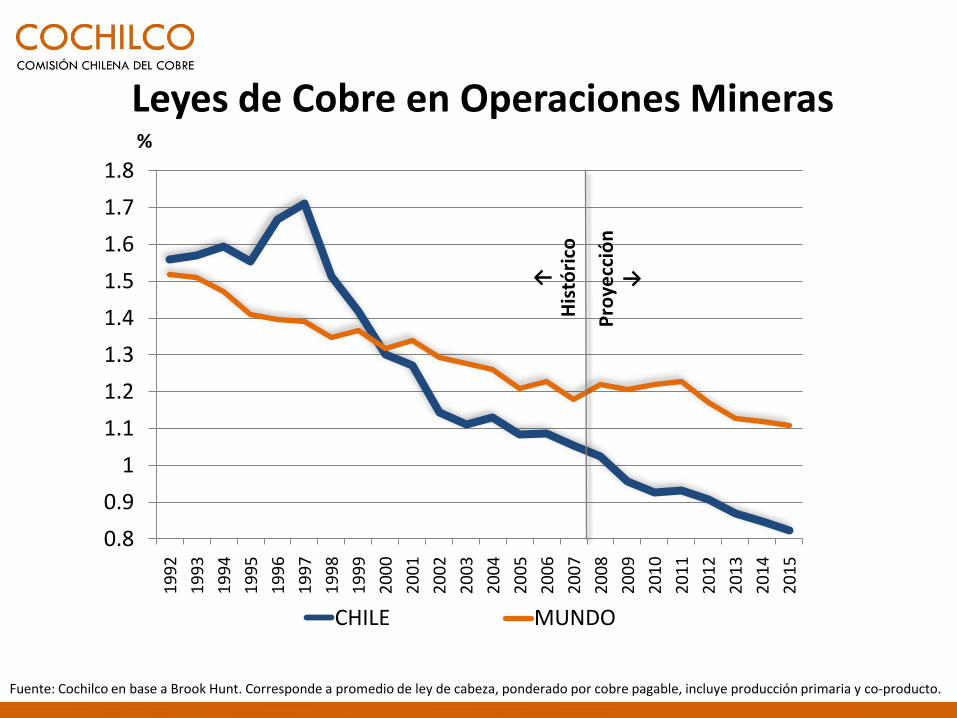

Fuente: Cochilco en base a Brook Hunt. Corresponde a promedio de ley de cabeza, ponderado por cobre pagable, incluye producción primaria y co-producto.

0.8

0.9

1

1.1

1.2

1.3

1.4

1.5

1.6

1.7

1.81

99

2

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

%

CHILE MUNDO

↑H

istó

rico

Pro

yecc

ión

↓

Leyes de Cobre en Operaciones Mineras

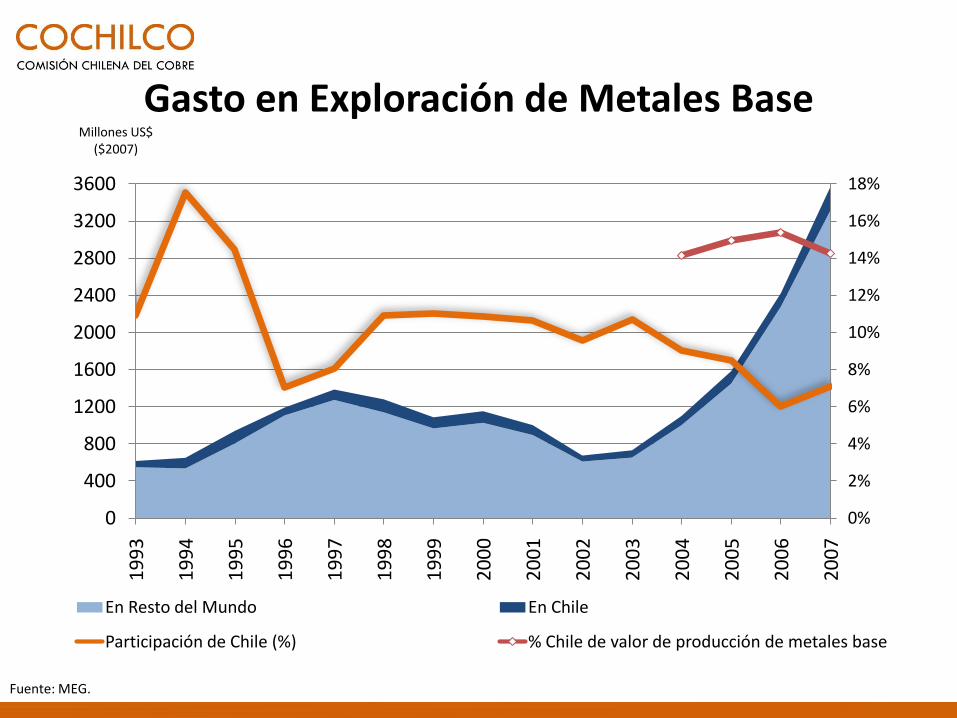

Gasto en Exploración de Metales Base

Fuente: MEG.

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

0

400

800

1200

1600

2000

2400

2800

3200

3600

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

Millones US$ ($2007)

En Resto del Mundo En Chile

Participación de Chile (%) % Chile de valor de producción de metales base

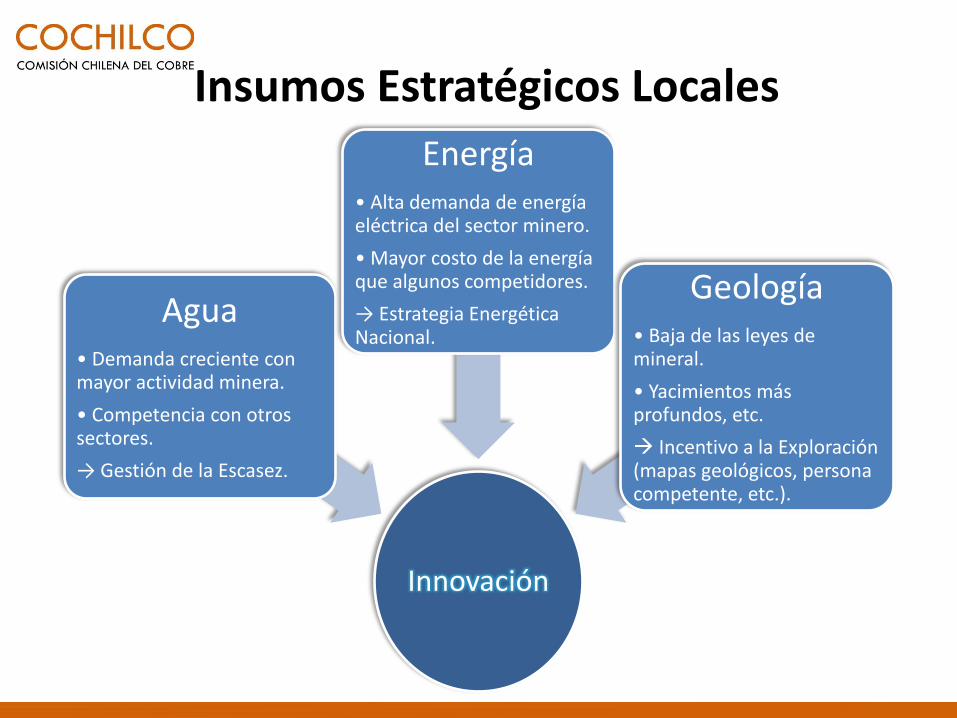

Innovación

Agua• Demanda creciente con mayor actividad minera.

• Competencia con otros sectores.

→ Gestión de la Escasez.

Energía• Alta demanda de energía eléctrica del sector minero.

• Mayor costo de la energía que algunos competidores.

→ Estrategia Energética Nacional.

Geología• Baja de las leyes de mineral.

• Yacimientos más profundos, etc.

Incentivo a la Exploración (mapas geológicos, persona competente, etc.).

Insumos Estratégicos Locales

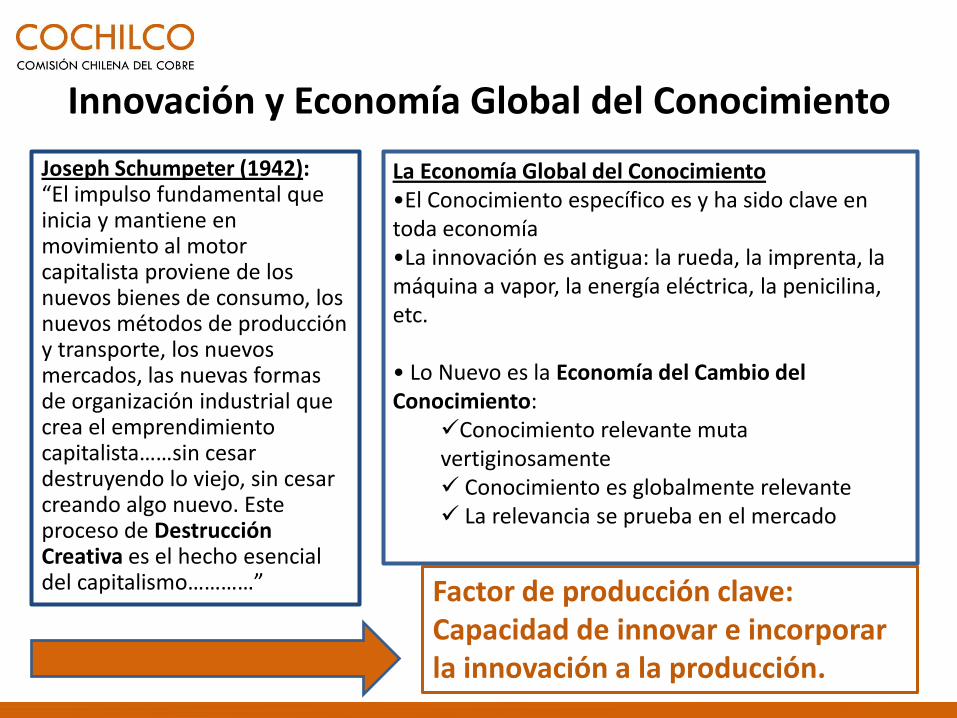

Innovación y Economía Global del Conocimiento

La Economía Global del Conocimiento•El Conocimiento específico es y ha sido clave en toda economía •La innovación es antigua: la rueda, la imprenta, la máquina a vapor, la energía eléctrica, la penicilina, etc.

• Lo Nuevo es la Economía del Cambio del Conocimiento:

Conocimiento relevante muta vertiginosamente Conocimiento es globalmente relevante La relevancia se prueba en el mercado

Joseph Schumpeter (1942):“El impulso fundamental que inicia y mantiene en movimiento al motor capitalista proviene de los nuevos bienes de consumo, los nuevos métodos de producción y transporte, los nuevos mercados, las nuevas formas de organización industrial que crea el emprendimiento capitalista……sin cesar destruyendo lo viejo, sin cesar creando algo nuevo. Este proceso de Destrucción Creativa es el hecho esencial del capitalismo…………” Factor de producción clave:

Capacidad de innovar e incorporar la innovación a la producción.

I&D e Ingreso

0

10.000

20.000

30.000

40.000

0%

1%

2%

4%

5%

6%

GDP per cápita (USD equivalentes) Gasto en I+D como porcentaje del PIB

mayor igualdad en ingreso

Fuente: Informe de Desarrollo Humano 2006, PNUD.

3%

US$

2020

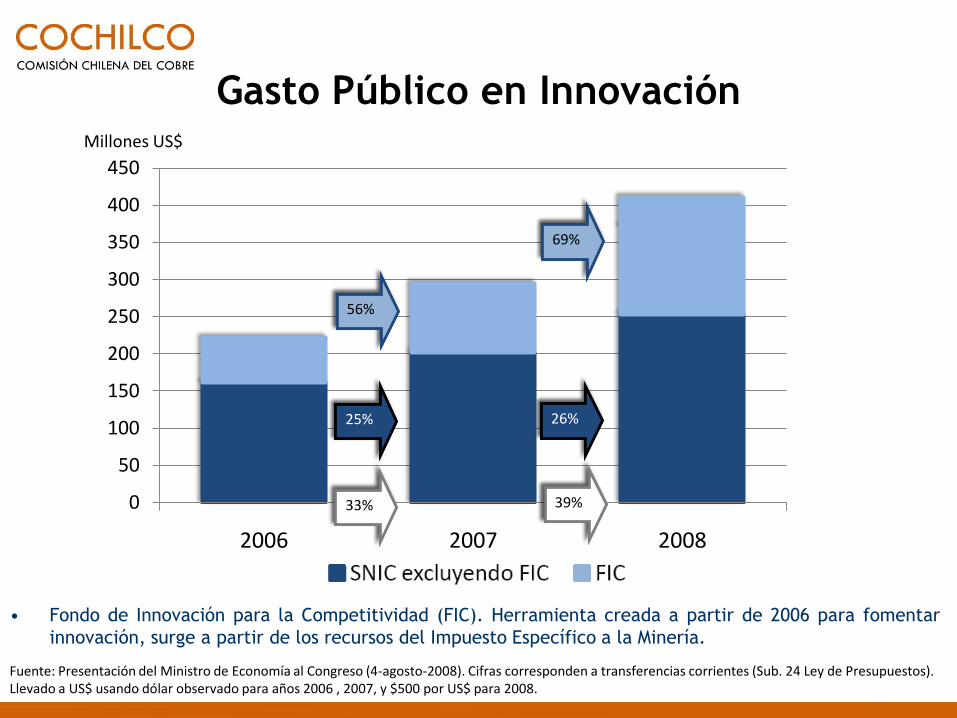

Gasto Público en Innovación

• Fondo de Innovación para la Competitividad (FIC). Herramienta creada a partir de 2006 para fomentar

innovación, surge a partir de los recursos del Impuesto Específico a la Minería.

0

50

100

150

200

250

300

350

400

450

2006 2007 2008

Millones US$

25% 26%

56%

69%

33% 39%

25% 26%

56%

69%

33% 39%

Fuente: Presentación del Ministro de Economía al Congreso (4-agosto-2008). Cifras corresponden a transferencias corrientes (Sub. 24 Ley de Presupuestos). Llevado a US$ usando dólar observado para años 2006 , 2007, y $500 por US$ para 2008.

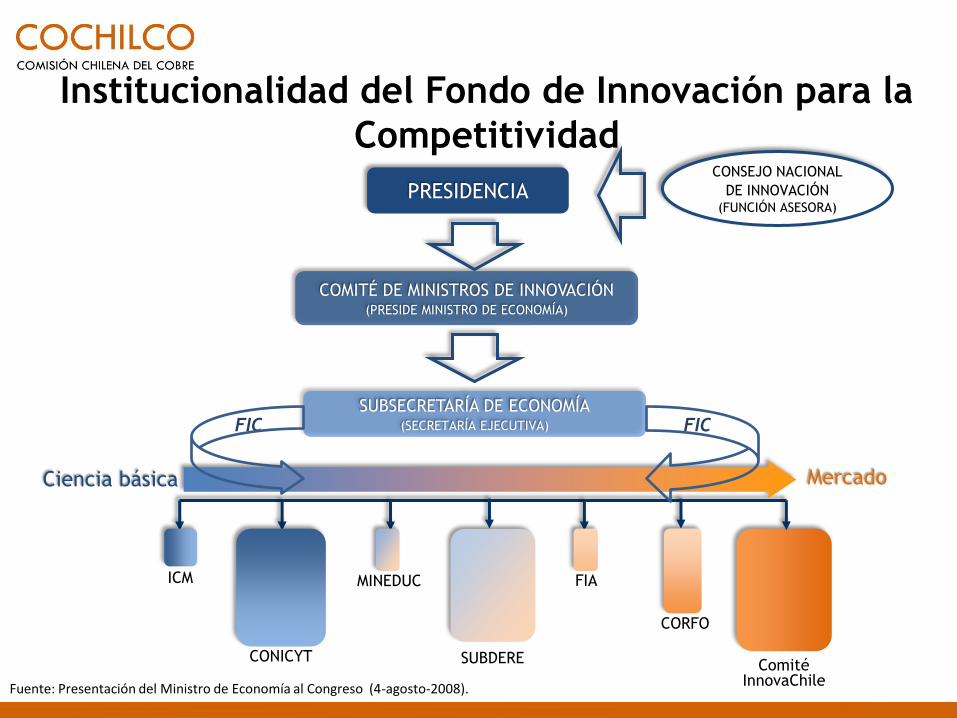

Institucionalidad del Fondo de Innovación para la

Competitividad

COMITÉ DE MINISTROS DE INNOVACIÓN(PRESIDE MINISTRO DE ECONOMÍA)

CONSEJO NACIONAL

DE INNOVACIÓN(FUNCIÓN ASESORA)

PRESIDENCIA

SUBSECRETARÍA DE ECONOMÍA(SECRETARÍA EJECUTIVA)FIC FIC

Comité InnovaChile

CORFO

FIA

SUBDERE

ICM

CONICYT

MercadoCiencia básica

MINEDUC

Fuente: Presentación del Ministro de Economía al Congreso (4-agosto-2008).

Chile: Líder en Minería del Cobre

Conclusiones:

• Chile sigue atrayendo Inversiones en Minería, pero está perdiendo liderazgo.

• Innovación y la capacidad de innovar, claves necesarias de la Política Minera: aportando al desarrollo nacional.

Plan de la Presentación

• Chile: Líder en Minería del Cobre

• Gran Minería Privada y Tributación

• ¿Hacia dónde va CODELCO?

• PYME Minera y la Fiebre del Cobre

Utilidades, Impuestos y Rentabilidad; GMP-10

Fuente: Cálculos Cochilco, sobre la base de EE. FF. y declaraciones de impuestos de las empresas.

0%

15%

30%

45%

60%

75%

90%

105%

120%

135%

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

18 000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Tasa Imp. y ROE prom.Ut. e Imp. (US$ mill.)

Utilidad Antes de Impuesto Impuestos GMP-10 Impuestos/Utilidad Antes de Imp. ROE-GMP-10 ROE-GMP-10 SIN IEM

GMP - 10 (Cu) 2006 2007 2008

Collahuasi 3.0 2.7

Escondida 3.9 3.9

Anglo Sur 1.9 1.6

El Abra 1.7 1.3

Candelaria 2.3 3.1

Zaldívar 1.6 1.2

Anglo Norte * --- ---

Cerro Colorado 0.8 0.3

Quebrada Blanca 3.8 3.1

Los Pelambres 2.3 1.7

Total GMP – 10 2.6 2.3 4.05* Patrimonio negativo en 2006

Fuente: Estimaciones Cochilco, sobre la base de EE. FF. de las empresas.

IEM: Reducción de ROE (en puntos porcentuales); GMP-10

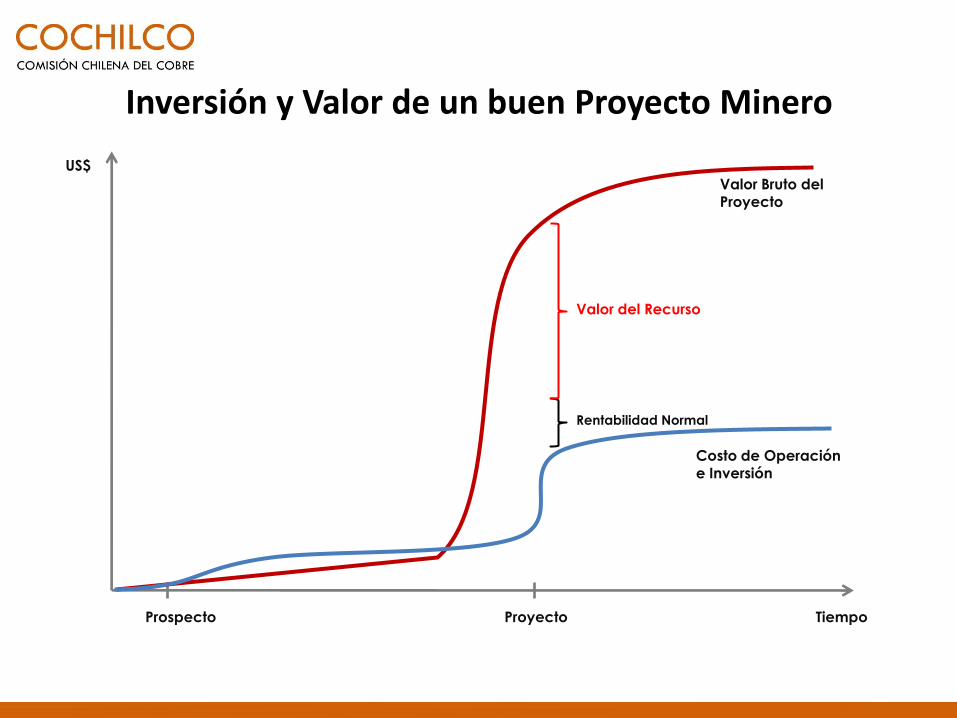

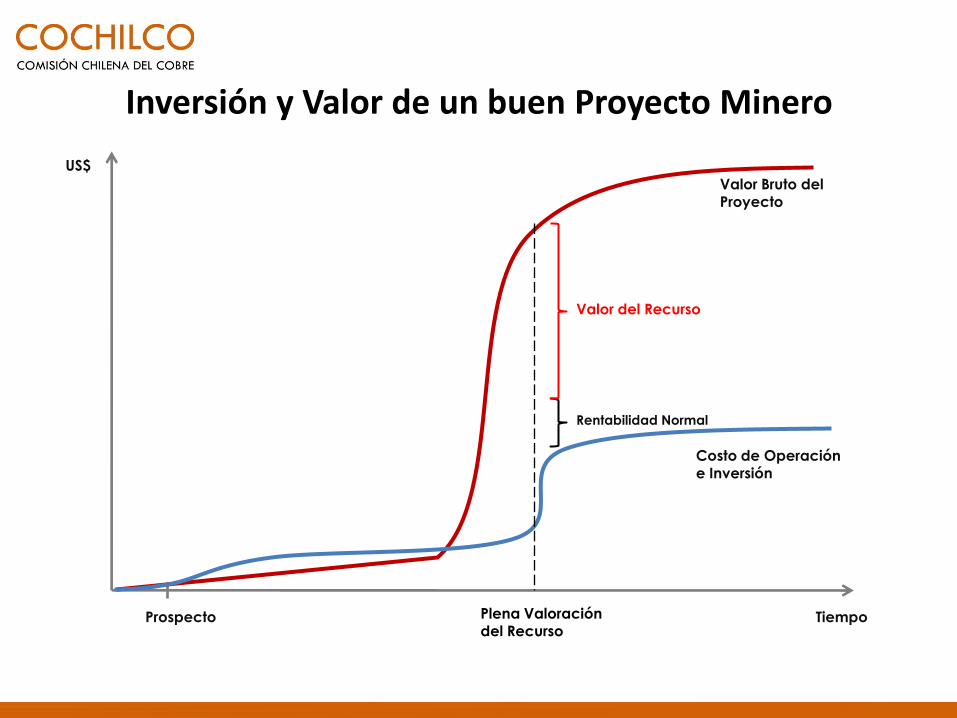

Inversión y Valor de un buen Proyecto Minero

US$

TiempoProspecto Proyecto

Costo de Operación e Inversión

Valor Bruto del Proyecto

Rentabilidad Normal

Valor del Recurso

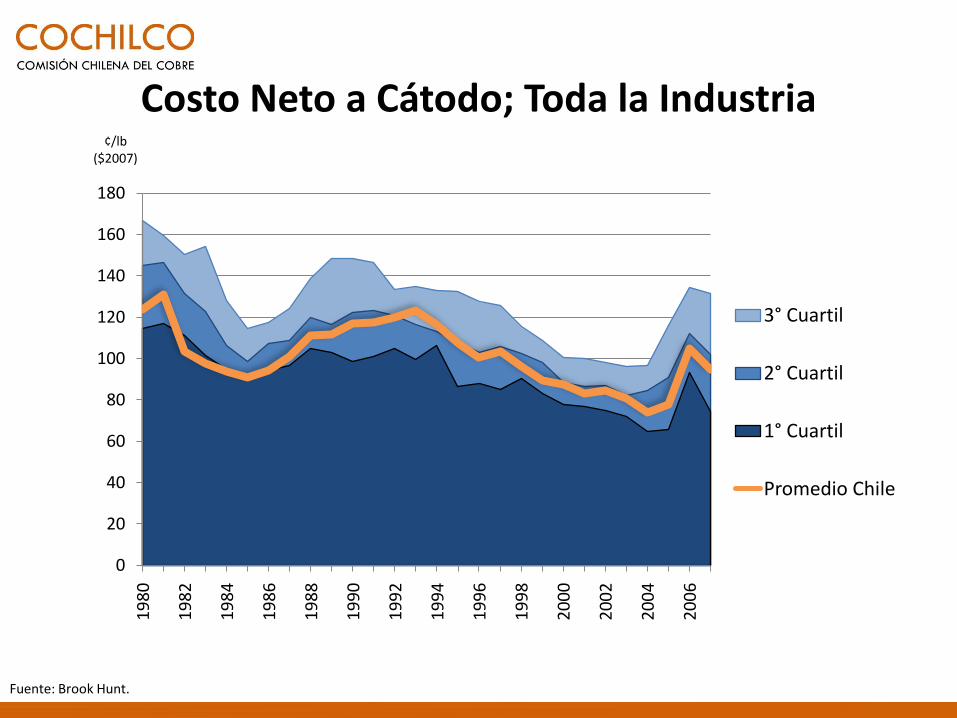

Fuente: Brook Hunt.

Costo Neto a Cátodo; Toda la Industria

0

20

40

60

80

100

120

140

160

180

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

¢/lb ($2007)

3° Cuartil

2° Cuartil

1° Cuartil

Promedio Chile

Restricciones a mayor Tasa de Tributación Minera

• Carga tributaria efectiva promedio total GMP-10

período 1994-2007: 29,8%. Total de impuestos pagados en

el período: US$ 16 mil millones.

• Por un período de 12 años (hasta 2017), los impuestos

específicos a la actividad minera de las GMP-10 no

pueden ser modificados, por la Invariabilidad Tributaria

otorgada por la Ley del IEM. Esto incluye a las patentes mineras.

• ¿Aumentar la carga tributaria en un contexto de

reducción de la competitividad?

• Aportes extra-tributarios del boom minero.

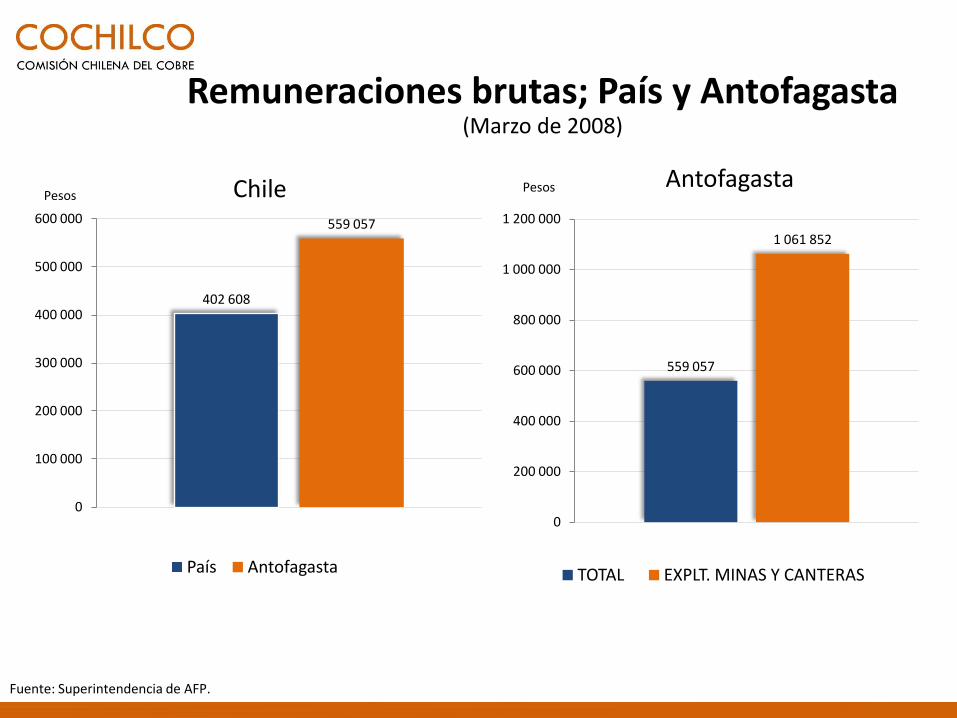

Fuente: Superintendencia de AFP.

Remuneraciones brutas; País y Antofagasta(Marzo de 2008)

402 608

559 057

0

100 000

200 000

300 000

400 000

500 000

600 000

Pesos

País Antofagasta

Chile

559 057

1 061 852

0

200 000

400 000

600 000

800 000

1 000 000

1 200 000

Pesos Antofagasta

TOTAL EXPLT. MINAS Y CANTERAS

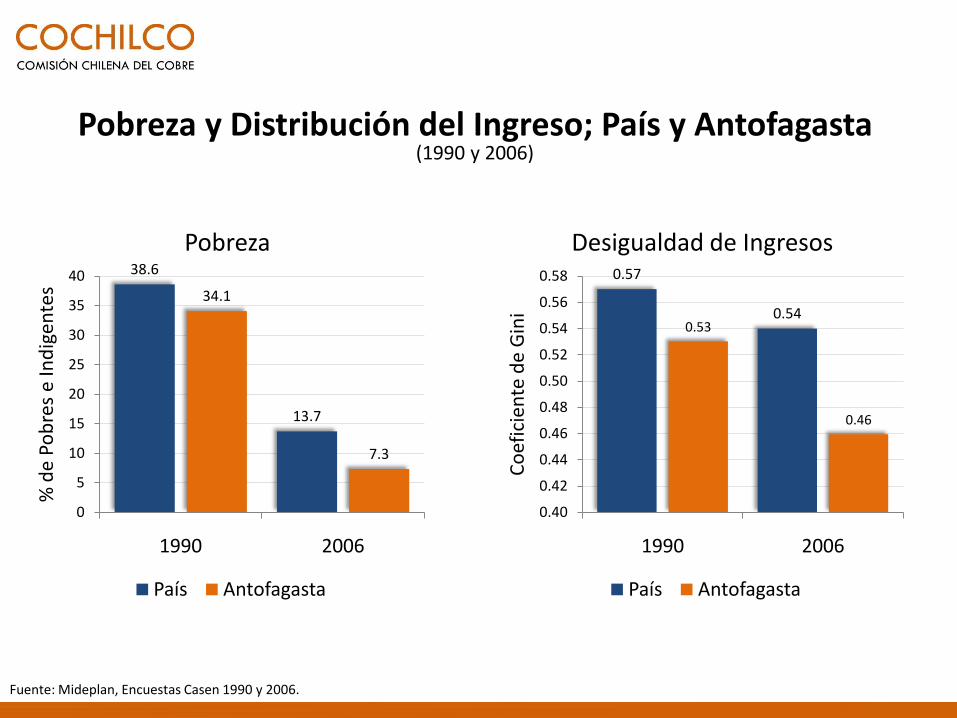

Fuente: Mideplan, Encuestas Casen 1990 y 2006.

Pobreza y Distribución del Ingreso; País y Antofagasta (1990 y 2006)

38.6

13.7

34.1

7.3

0

5

10

15

20

25

30

35

40

1990 2006

% d

e Po

bre

s e

Ind

igen

tes

Pobreza

País Antofagasta

0.57

0.540.53

0.46

0.40

0.42

0.44

0.46

0.48

0.50

0.52

0.54

0.56

0.58

1990 2006

Co

efic

ien

te d

e G

ini

Desigualdad de Ingresos

País Antofagasta

Gran Minería Privada y Tributación

Conclusiones:

• Las GMP-10 han pagado el 30% de sus utilidades como impuestos.

• El IEM tiene un impacto marginal en la rentabilidad de las empresas, pero relevante en el impulso a la innovación.

Plan de la Presentación

• Chile: Líder en Minería del Cobre

• Gran Minería Privada y Tributación

• ¿Hacia dónde va CODELCO?

• PYME Minera y la Fiebre del Cobre

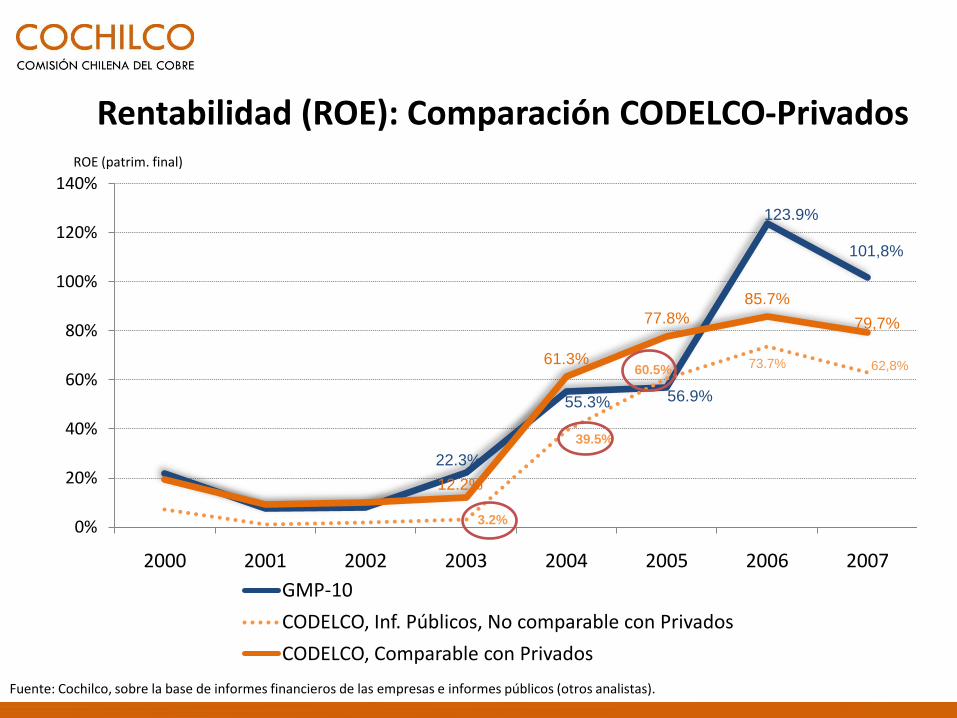

Fuente: Cochilco, sobre la base de informes financieros de las empresas e informes públicos (otros analistas).

Rentabilidad (ROE): Comparación CODELCO-Privados

22.3%

55.3% 56.9%

123.9%

101,8%

3.2%

39.5%

60.5%73.7% 62,8%

12.2%

61.3%

77.8%

85.7%

79,7%

0%

20%

40%

60%

80%

100%

120%

140%

2000 2001 2002 2003 2004 2005 2006 2007

GMP-10

CODELCO, Inf. Públicos, No comparable con Privados

CODELCO, Comparable con Privados

ROE (patrim. final)

Fuente: CODELCO (junio 2008).

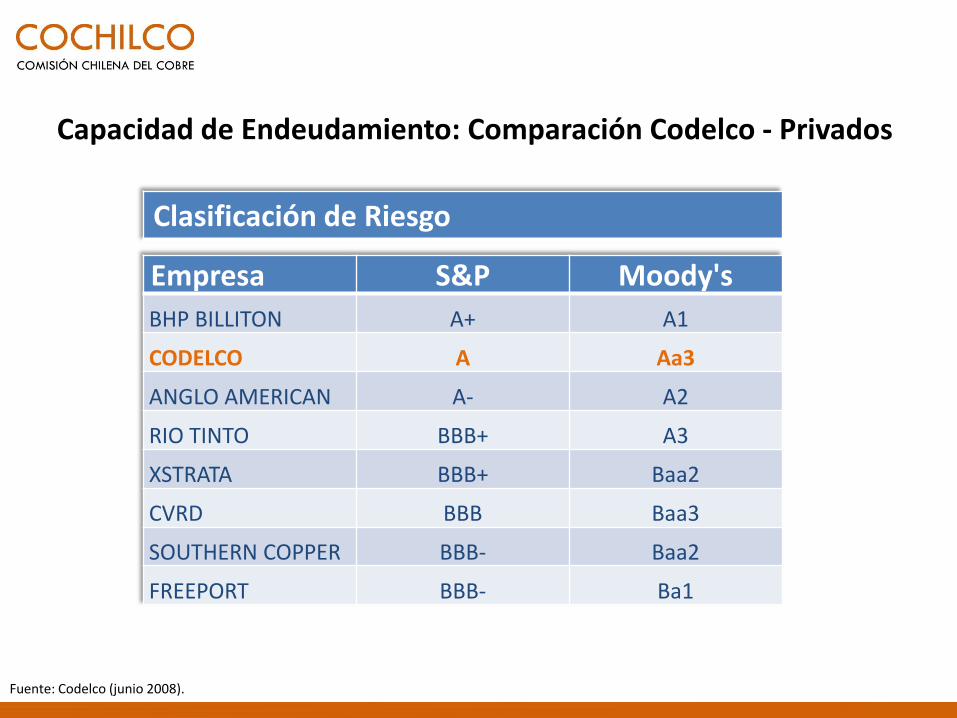

Capacidad de Endeudamiento: Comparación Codelco - Privados

Empresa S&P Moody's

BHP BILLITON A+ A1

CODELCO A Aa3

ANGLO AMERICAN A- A2

RIO TINTO BBB+ A3

XSTRATA BBB+ Baa2

CVRD BBB Baa3

SOUTHERN COPPER BBB- Baa2

FREEPORT BBB- Ba1

Clasificación de Riesgo

Fuente: Codelco (junio 2008).

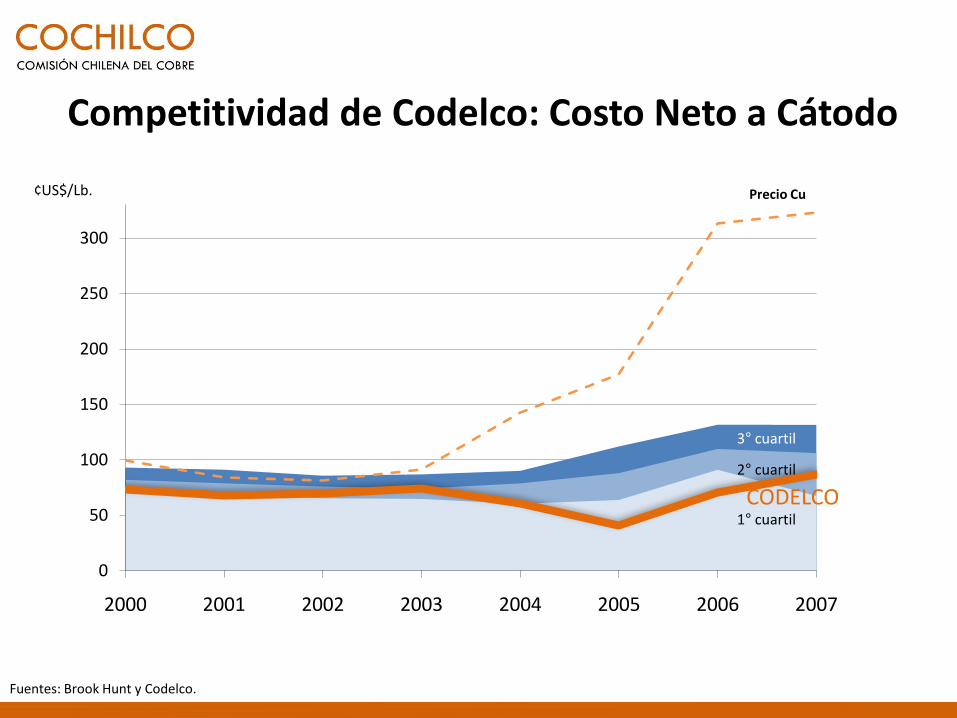

Fuentes: Brook Hunt y Codelco.

Competitividad de Codelco: Costo Neto a Cátodo

3° cuartil

2° cuartil

1° cuartil

Precio Cu

CODELCO

0

50

100

150

200

250

300

2000 2001 2002 2003 2004 2005 2006 2007

¢US$/Lb.

Fuente: Cochilco, sobre la base de informes financieros de las empresas.

Índice de Costos Totales (CODELCO y GMP-10)

CODELCO

Escondida

60

80

100

120

140

160

180

200

2000 2001 2002 2003 2004 2005 2006 2007

Fuente: Elaboración Cochilco, sobre la base de antecedentes de Codelco.

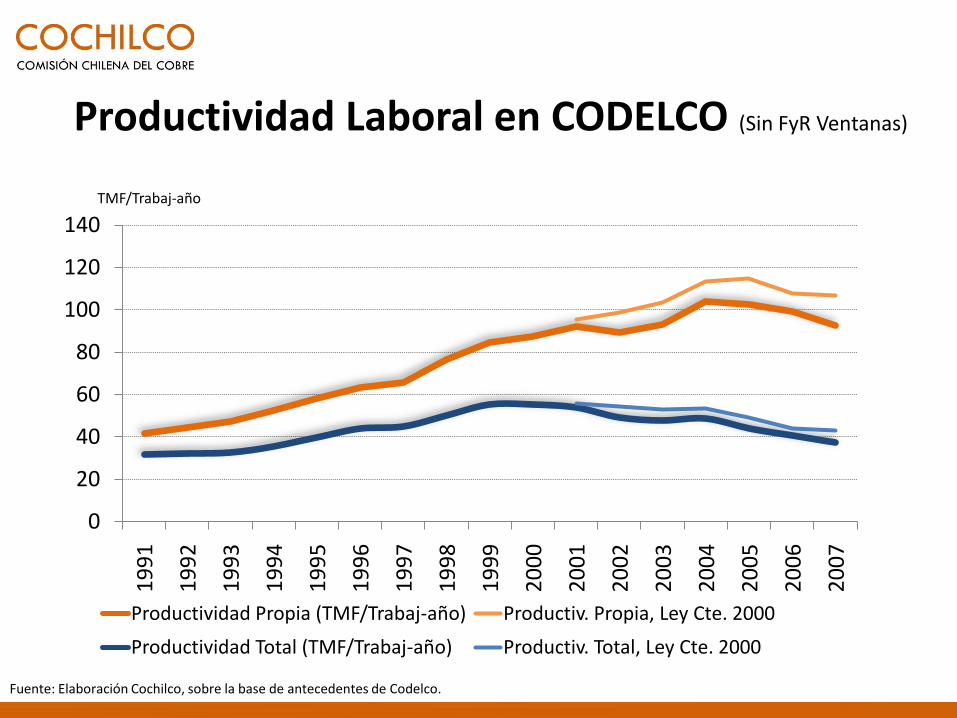

Productividad Laboral en CODELCO (Sin FyR Ventanas)

0

20

40

60

80

100

120

140

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

Productividad Propia (TMF/Trabaj-año) Productiv. Propia, Ley Cte. 2000

Productividad Total (TMF/Trabaj-año) Productiv. Total, Ley Cte. 2000

TMF/Trabaj-año

Fuente: Cochilco, en base a información pública.

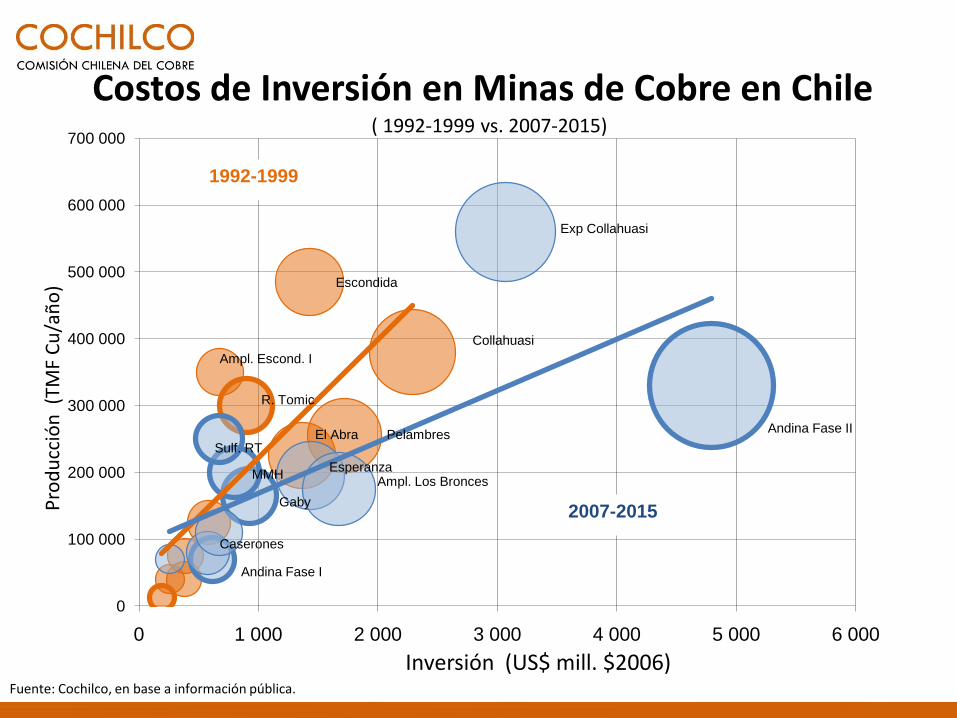

Costos de Inversión en Minas de Cobre en Chile( 1992-1999 vs. 2007-2015)

0

100 000

200 000

300 000

400 000

500 000

600 000

700 000

0 1 000 2 000 3 000 4 000 5 000 6 000

Pro

du

cció

n (

TMF

Cu

/añ

o)

Inversión (US$ mill. $2006)

1992-1999

2007-2015

Andina Fase II

Collahuasi

Escondida

Ampl. Los Bronces

Pelambres

Esperanza

El Abra

R. Tomic

Ampl. Escond. I

Exp Collahuasi

MMH

Gaby

Caserones

Sulf. RT

Andina Fase I

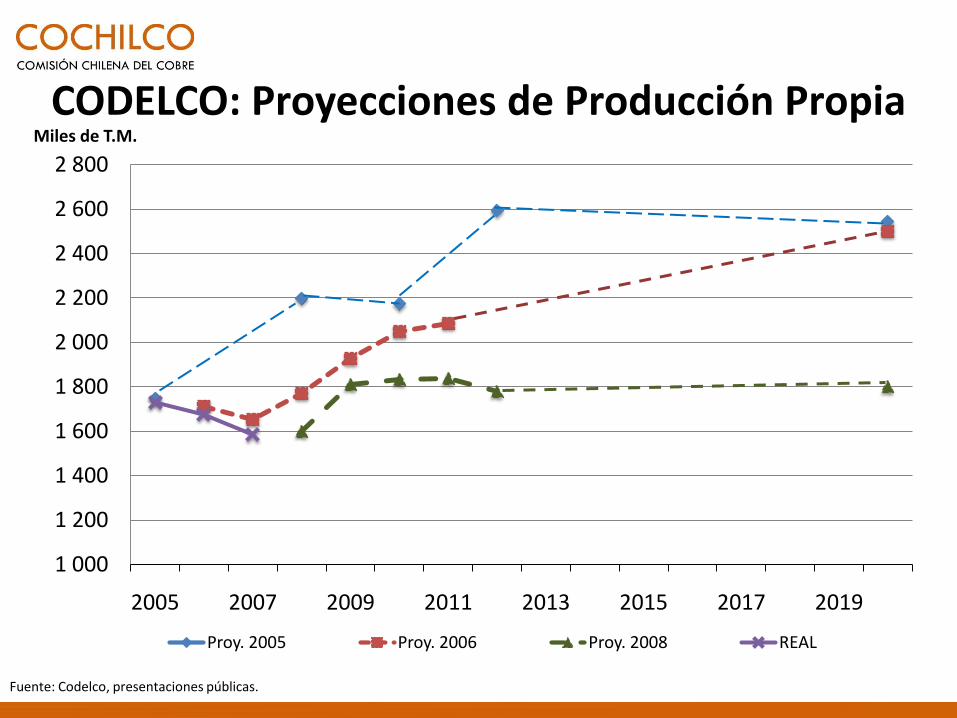

CODELCO: Proyecciones de Producción Propia

Fuente: Codelco, presentaciones públicas.

1 000

1 200

1 400

1 600

1 800

2 000

2 200

2 400

2 600

2 800

2005 2007 2009 2011 2013 2015 2017 2019

Proy. 2005 Proy. 2006 Proy. 2008 REAL

Miles de T.M.

Fuente: Cochilco, Brook Hunt.

0%

5%

10%

15%

20%

25%

30%

35%

40%

0

1000

2000

3000

4000

5000

6000

7000

8000

19

50

19

53

19

56

19

59

19

62

19

65

19

68

19

71

19

74

19

77

19

80

19

83

19

86

19

89

19

92

19

95

19

98

20

01

20

04

20

07

20

10

20

13

Miles TM Producción Chilena de Cobre de Mina

Privada Pública Participación de Chile en producción mundial↑

His

tóri

co

Pro

yecc

ión

↓

Producción Chilena

Radiografía de La Política Minera

+ Desarrollo

Producción y ClusterExploraciónInnovación

CODELCO, Tributación, Gasto

CODELCO e Innovación

• IM2, Biosigma,

Ecometales, Micomo,

Kairos, MIRS

• Biolixiviación de Sulfuros,

Minería Subterránea

Continua, Lixiviación in Situ,

Conversión Continua, etc. 0.00%

0.05%

0.10%

0.15%

0.20%

0.25%

0.30%

0.35%

0.40%

0.45%

2004 2005 2006 2007

% I&D / Ventas

Fuente: Codelco, memorias y presentaciones públicas.

Fuente: Memorias e informes financieros de las empresas.

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

2005 2006 2007

CODELCO RIO TINTO BHP-BILLITON FREEPORT

CODELCO: Intensidad del Gasto en Exploración(Gasto en Exploración/Ventas)

Inversión y Valor de un buen Proyecto Minero

US$

TiempoProspecto

Costo de Operación e Inversión

Valor Bruto del Proyecto

Rentabilidad Normal

Valor del Recurso

Plena Valoración del Recurso

Codelco: Nuevo Gobierno Corporativo

¿Hacia dónde?

• 100% en manos del Estado

• 100% fuera de la Política Contingente

• 100% como Sociedad Anónima

• 100% Rendición de Cuentas al Dueño

= CODELCO x 4

¿Hacia dónde va CODELCO?

Conclusiones:

• La Corporación posee una posición competitiva, pero mantenerla requiere asumir hoy desafíos mayores.

• Chile necesita más y mejor CODELCO, para generar mayor desarrollo desde la renta minera.

Plan de la Presentación

• Chile: Líder en Minería del Cobre

• Gran Minería Privada y Tributación

• ¿Hacia dónde va CODELCO?

• PYME Minera y la Fiebre del Cobre

Exportación de Otros sectores y Valor de la Producción de la Mediana Minería; año 2007

775 829

1 262

2 2132 347 2 440

0

500

1 000

1 500

2 000

2 500

Uva Madera Aserrada

Vino Salmón Celulosa Valor producción

Mediana Minería Cu

Millones de US$ FOB

Fuente: ProChile, Análisis de las Exportaciones Chilenas 2007; Sonami.

Fuente: Cochilco, Enami, Sonami .

68

8

67

6

79

0

71

7

79

2

83

0

79

1

96

1

1 3

90

2 5

44

4 2

26

0

50

100

150

200

250

300

350

0

700

1 400

2 100

2 800

3 500

4 200

4 900

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

¢/lb

KTMS Pequeña Minería

Compra por Tarifa TMS Precio Cu

20

1

22

0

24

0

28

4

31

1

33

6

33

8

0

50

100

150

200

250

300

350

140

170

200

230

260

290

320

350

20

01

20

02

20

03

20

04

20

05

20

06

20

07

¢/lbKTMF Mediana Minería

Producción KTMF Precio Cu

Producción de la PYME Minera

KTMS

Fuente: Enami, Sonami, Sernageomin.

2 1

20

2 6

86

4 1

33

5 5

42

3 8

48

5 4

47

7 8

04

3 3

45

3 7

07

4 6

18

4 8

94

4 8

12

5 4

66

6 4

02

0

70

140

210

280

350

0

2 000

4 000

6 000

8 000

10 000

20

01

20

02

20

03

20

04

20

05

20

06

20

07

¢/lbDotación Directa

Pequeña Mediana Minería Precio Cu

45

4

42

9

45

7

43

0

48

8

51

7

54

0

74

8

89

0

1 5

95

2 0

50

-50

50

150

250

350

0

300

600

900

1 200

1 500

1 800

2 100

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

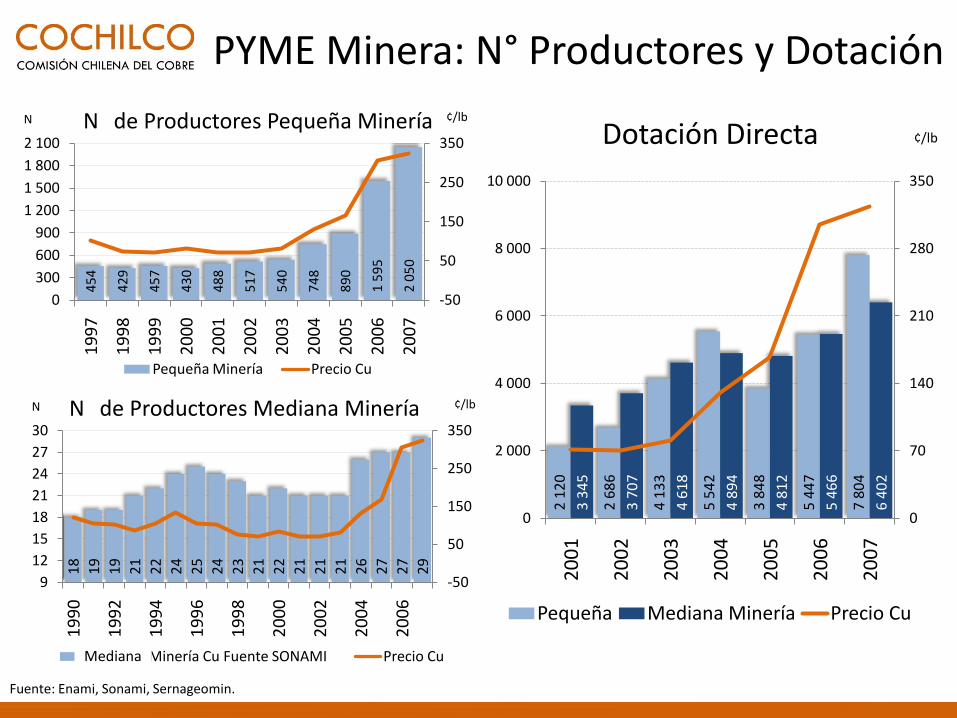

¢/lbN N de Productores Pequeña Minería

Pequeña Minería Precio Cu

18

19

19

21

22

24

25

24

23

21

22

21

21

21

26

27

27

29

-50

50

150

250

350

9

12

15

18

21

24

27

30

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

¢/lbN N de Productores Mediana Minería

Madiana Minería Cu Fuente SONAMI Precio Cu

PYME Minera: N° Productores y Dotación

Mediana

Fuente: Mideplan, Encuestas Casen 1992 y 2006.

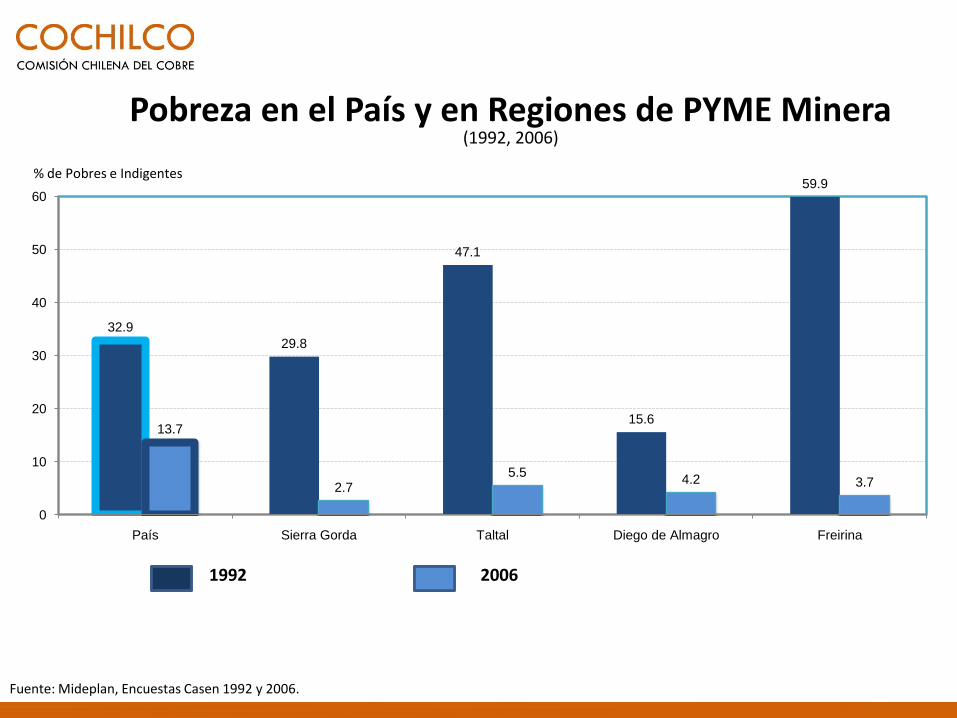

Pobreza en el País y en Regiones de PYME Minera (1992, 2006)

32.9

29.8

47.1

15.6

59.9

13.7

2.75.5

4.2 3.7

0

10

20

30

40

50

60

País Sierra Gorda Taltal Diego de Almagro Freirina

1992 2006

% de Pobres e Indigentes

PYME Minera: Inversión ENAMI

Fuente: Memorias Enami.

6.5

12.5

22.1

0

5

10

15

20

25

Prom. 2002-2005 2006 2007

Millones US$ ENAMI: Inversión Materializada Inversiones (Miles US$) 2007

Fundición Paipote 5,674.6

Planta Tal Tal 551.3

Planta Salado 5,689.4

Planta Matta 1,750.4

Planta Vallenar 3,192.1

Gerencia de Minería 2,421.0

Estudios Preinversionales 947.1

Proyectos de Emergencia 1,920.2

Total 22,146.1

PYME Minera y la Fiebre del Cobre

Conclusiones:• El sector vive una bonanza sin precedente, pero de carácter temporal.• La respuesta de ENAMI ha permitido abordar las demandas inmediatas de la PYME Minera.• El desafío pendiente es apoyarse en la bonanza para, a través del Fomento, garantizar un sector fortalecido y sustentable también en tiempos difíciles.

Desafíos Estratégicos de la Política

Minera

Eduardo Titelman G.

Vicepresidente Ejecutivo

Comisión Chilena del Cobre

Santiago, 18 de agosto de 2008