desafios, dificultades y fortalezas - … callapa crecer bo.pdf · a bolivia en base a encuestas de...

TRANSCRIPT

CARACTERISTICAS DE LOS BANCOS COMUNALES EN ZONAS

URBANAS Y RURALES

DESAFIOS, DIFICULTADES Y FORTALEZAS

CRECER - Bolivia… Bolivia es un hermoso país, lleno de diversidad cultural y humana, en la CRECER – IFD trabaja con la Misión de brindar con excelencia y calidez productos financieros integrados a servicios de desarrollo, para mejorar la calidad de vida preferentemente de las mujeres y sus familias

Cochabamba

El Alto La Paz

Oruro Santa Cruz

Beni

Pando

Sucre

Potosí

Tarija Chaco

Desafíos, dificultades y fortalezas de los bancos comunales en zonas urbanas y rurales

Datos relevantes a junio de 2012

• Más de 100 millones de $us de cartera

• Mora de 0,82% • 54 millones en

Banca Comunal • 111.613 clientes

atendidos en B. C.

• El 90% de esta población son mujeres

• El 50% de ellas se desarrollan en el área rural.

• 60 Agencias en todo el país

Desafíos, dificultades y fortalezas de los bancos comunales en zonas urbanas y rurales

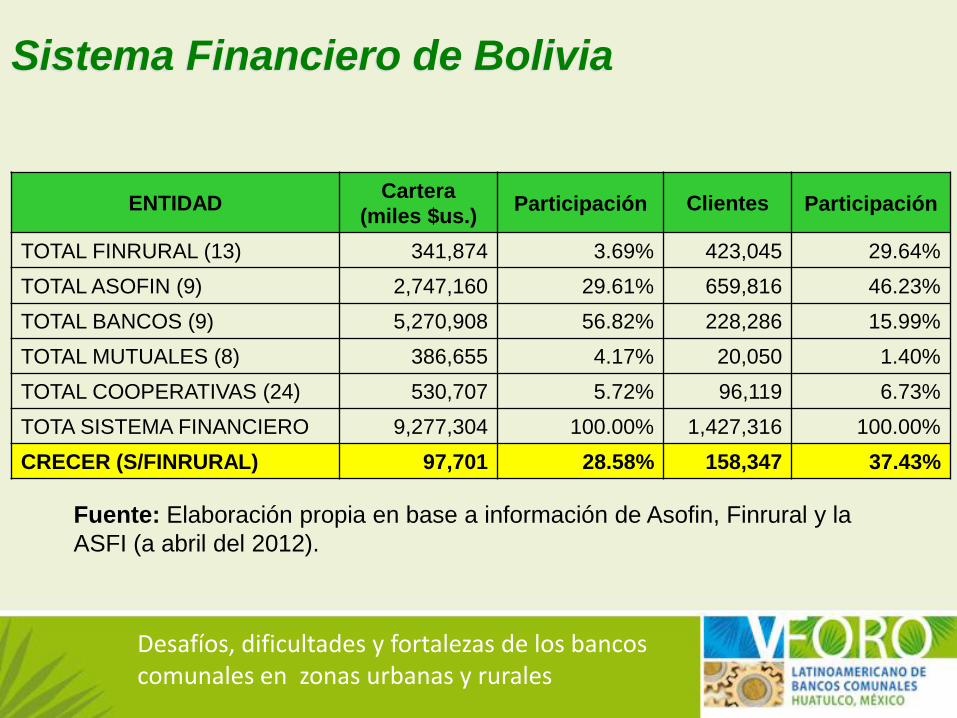

ENTIDAD Cartera

(miles $us.) Participación Clientes Participación

TOTAL FINRURAL (13) 341,874 3.69% 423,045 29.64%

TOTAL ASOFIN (9) 2,747,160 29.61% 659,816 46.23%

TOTAL BANCOS (9) 5,270,908 56.82% 228,286 15.99%

TOTAL MUTUALES (8) 386,655 4.17% 20,050 1.40%

TOTAL COOPERATIVAS (24) 530,707 5.72% 96,119 6.73%

TOTA SISTEMA FINANCIERO 9,277,304 100.00% 1,427,316 100.00%

CRECER (S/FINRURAL) 97,701 28.58% 158,347 37.43%

Sistema Financiero de Bolivia

Fuente: Elaboración propia en base a información de Asofin, Finrural y la

ASFI (a abril del 2012).

Desafíos, dificultades y fortalezas de los bancos comunales en zonas urbanas y rurales

Características socio-económicas de los

clientes CRECER • Promedio de edad de clientes CRECER

son de 37 años (32% entre 21 a 30 años

y 28% entre 31 a 40 años).

• 75% de la clientela es casada o unión

libre.

• 36% solo curso la primaria o no asistió a

la escuela.

• 62% se dedica al comercio como

actividad económica principal.

• 77% de la clientela invierte total o

parcialmente a su Actividad Principal

Generadora de Ingresos.

• 60% destina su crédito para su capital de

operaciones, 12% capital de inversión y

el resto mixto.

Desafíos, dificultades y fortalezas de los bancos comunales en zonas urbanas y rurales

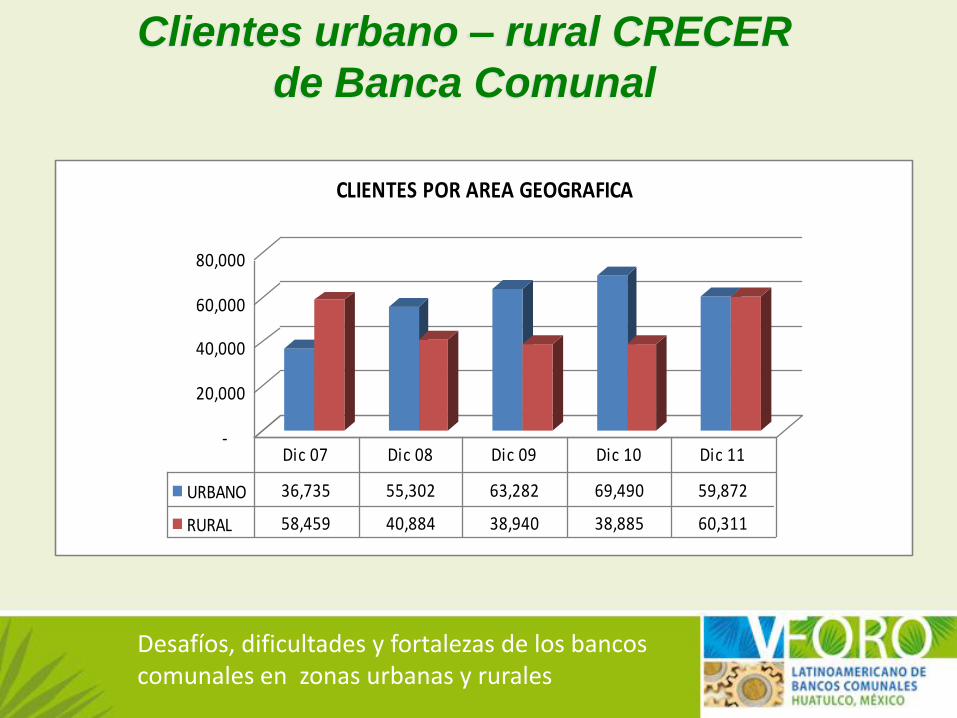

Clientes urbano – rural CRECER

de Banca Comunal

-

20,000

40,000

60,000

80,000

CLIENTES POR AREA GEOGRAFICA

URBANO 36,735 55,302 63,282 69,490 59,872

RURAL 58,459 40,884 38,940 38,885 60,311

Dic 07 Dic 08 Dic 09 Dic 10 Dic 11

Demostrando por varios años que con

Microcrédito

+ Educación

Si … podemos lograr que nuestras clientas y sus familias mejoren sus condiciones de vida

Desafíos, dificultades y fortalezas de los bancos comunales en zonas urbanas y rurales

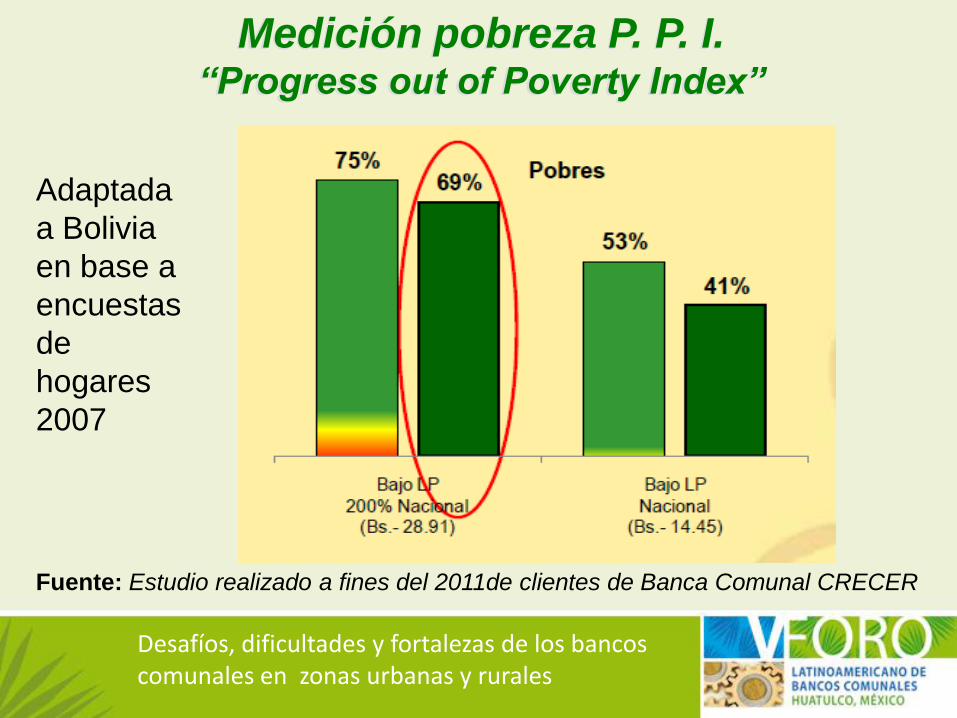

Medición pobreza P. P. I. “Progress out of Poverty Index”

Adaptada

a Bolivia

en base a

encuestas

de

hogares

2007

Fuente: Estudio realizado a fines del 2011de clientes de Banca Comunal CRECER

Desafíos, dificultades y fortalezas de los bancos comunales en zonas urbanas y rurales

Desafíos, dificultades y fortalezas de los bancos comunales en zonas urbanas y rurales

Estudio de Impacto Servicios Integrados

Fuente: Estudio realizado a fines del 2011de clientes de Banca Comunal CRECER

por una consultora externa

Desafíos, dificultades y fortalezas de los bancos comunales en zonas urbanas y rurales

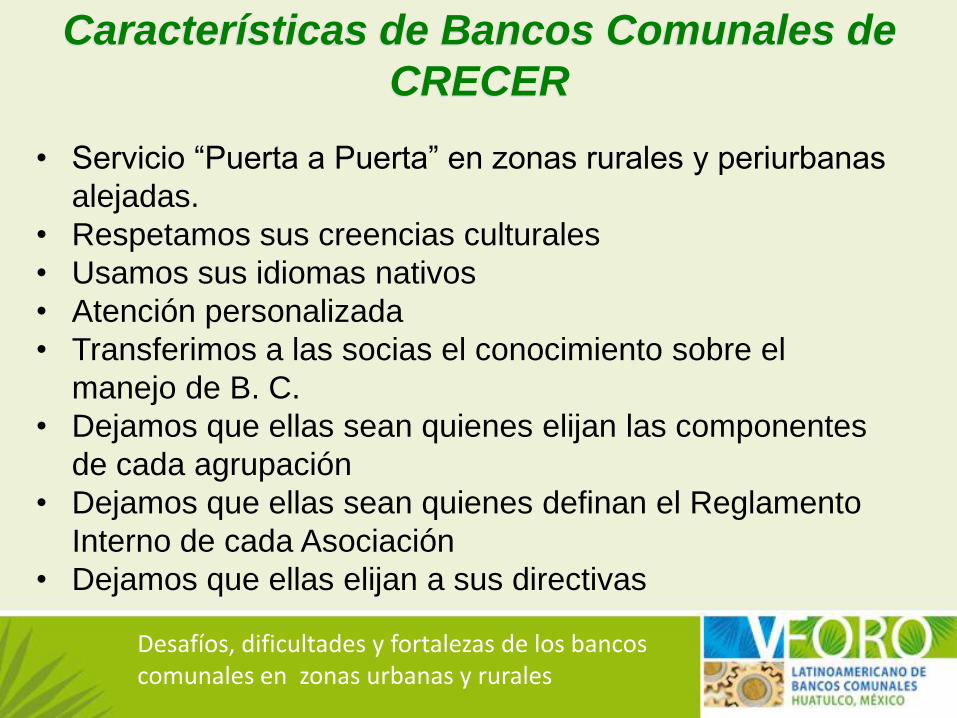

Características de Bancos Comunales de

CRECER

• Servicio “Puerta a Puerta” en zonas rurales y periurbanas

alejadas.

• Respetamos sus creencias culturales

• Usamos sus idiomas nativos

• Atención personalizada

• Transferimos a las socias el conocimiento sobre el

manejo de B. C.

• Dejamos que ellas sean quienes elijan las componentes

de cada agrupación

• Dejamos que ellas sean quienes definan el Reglamento

Interno de cada Asociación

• Dejamos que ellas elijan a sus directivas

Desafíos, dificultades y fortalezas de los bancos comunales en zonas urbanas y rurales

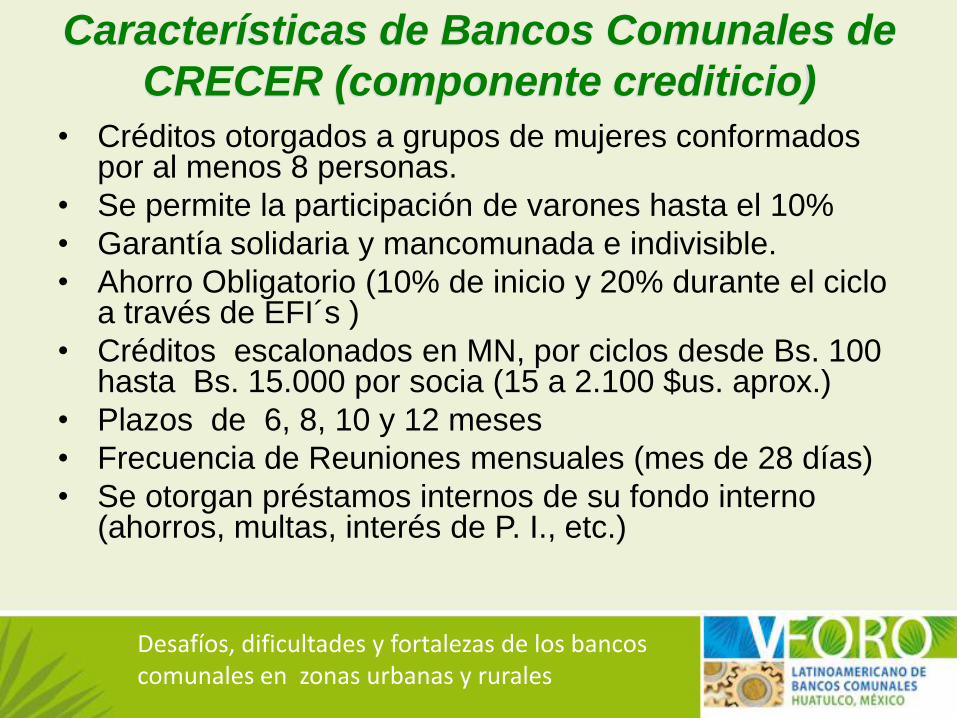

Características de Bancos Comunales de

CRECER (componente crediticio)

• Créditos otorgados a grupos de mujeres conformados por al menos 8 personas.

• Se permite la participación de varones hasta el 10%

• Garantía solidaria y mancomunada e indivisible.

• Ahorro Obligatorio (10% de inicio y 20% durante el ciclo a través de EFI´s )

• Créditos escalonados en MN, por ciclos desde Bs. 100 hasta Bs. 15.000 por socia (15 a 2.100 $us. aprox.)

• Plazos de 6, 8, 10 y 12 meses

• Frecuencia de Reuniones mensuales (mes de 28 días)

• Se otorgan préstamos internos de su fondo interno (ahorros, multas, interés de P. I., etc.)

Desafíos, dificultades y fortalezas de los bancos comunales en zonas urbanas y rurales

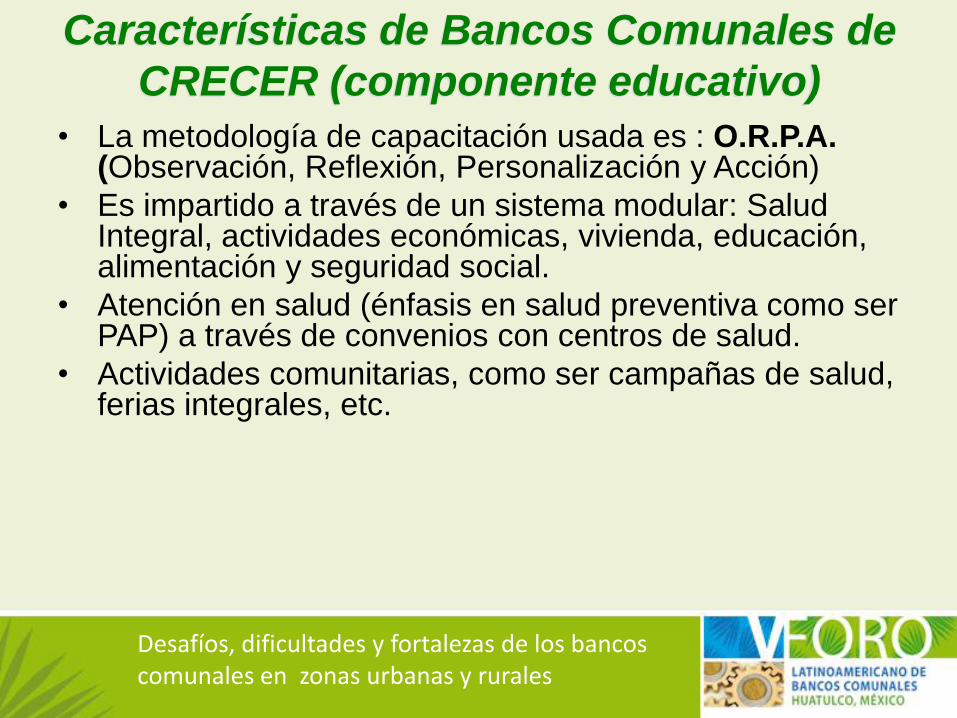

Características de Bancos Comunales de

CRECER (componente educativo)

• La metodología de capacitación usada es : O.R.P.A. (Observación, Reflexión, Personalización y Acción)

• Es impartido a través de un sistema modular: Salud Integral, actividades económicas, vivienda, educación, alimentación y seguridad social.

• Atención en salud (énfasis en salud preventiva como ser PAP) a través de convenios con centros de salud.

• Actividades comunitarias, como ser campañas de salud, ferias integrales, etc.

Desafíos, dificultades y fortalezas de los bancos comunales en zonas urbanas y rurales

CREDITO Opción a varios créditos, la primera de CRECER (externo) y la segunda de su A. C. (Interno), además de oportuno y de salud

AHORROS Opción a ahorrar, que al finalizar el ciclo, recoge la totalidad del mismo (inicio + durante + voluntario)

GANANCIA Los intereses generados en los préstamos internos , son distribuidos entre todas, como ganancias al finalizar el ciclo

FONDO INTERNO

El ingreso de multas, por el reglamento interno, y todo lo que se recaude en el ciclo, se distribuye entre todas las socias al final

EDUCACIÓN CAPACITACIÓN En su A. C. reciben educación y capacitación para la vida personal, su familia y su comunidad

ATENCION EN

CENTROS DE SALUD

A través de convenios con centros de salud logramos atenciones de calidad, calidez y a bajo costo para clientas y sus familias

MICRO SEGURO

DESGRAVAMEN

Los familiares están cubiertas en caso de fallecimientos, sus deudas son cubiertas y se les ayuda para el sepelio

Beneficios para las clientas CRECER…

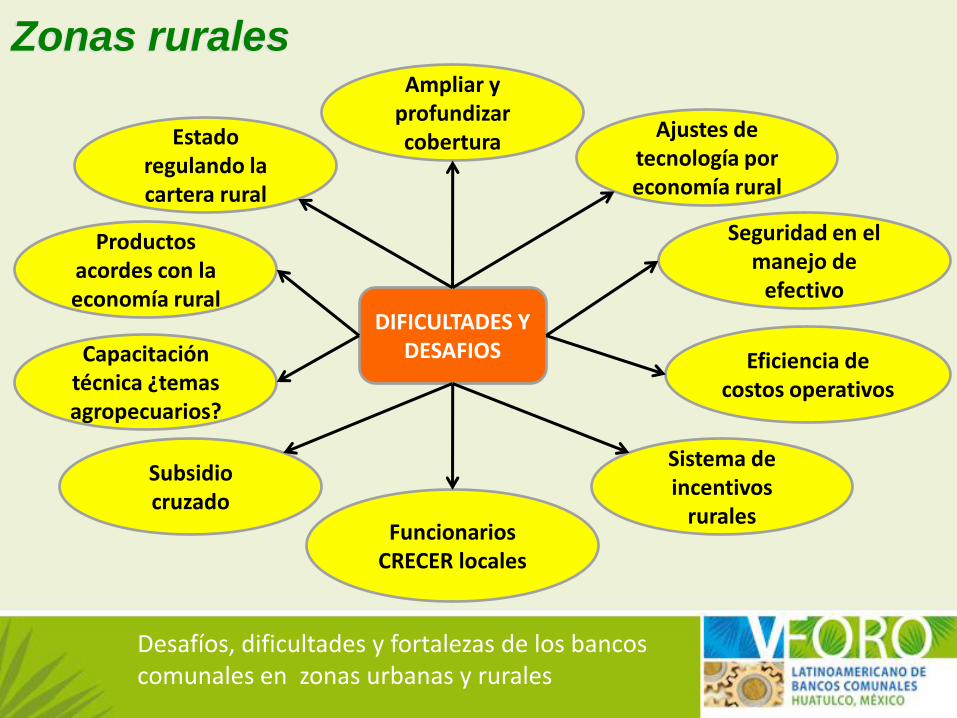

Zonas rurales

Desafíos, dificultades y fortalezas de los bancos comunales en zonas urbanas y rurales

DIFICULTADES Y DESAFIOS

Ampliar y profundizar cobertura

Ajustes de tecnología por economía rural

Seguridad en el manejo de

efectivo

Eficiencia de costos operativos

Sistema de incentivos

rurales Funcionarios

CRECER locales

Subsidio cruzado

Capacitación técnica ¿temas agropecuarios?

Productos acordes con la economía rural

Estado regulando la cartera rural

Desafíos, dificultades y fortalezas de los bancos comunales en zonas urbanas y rurales

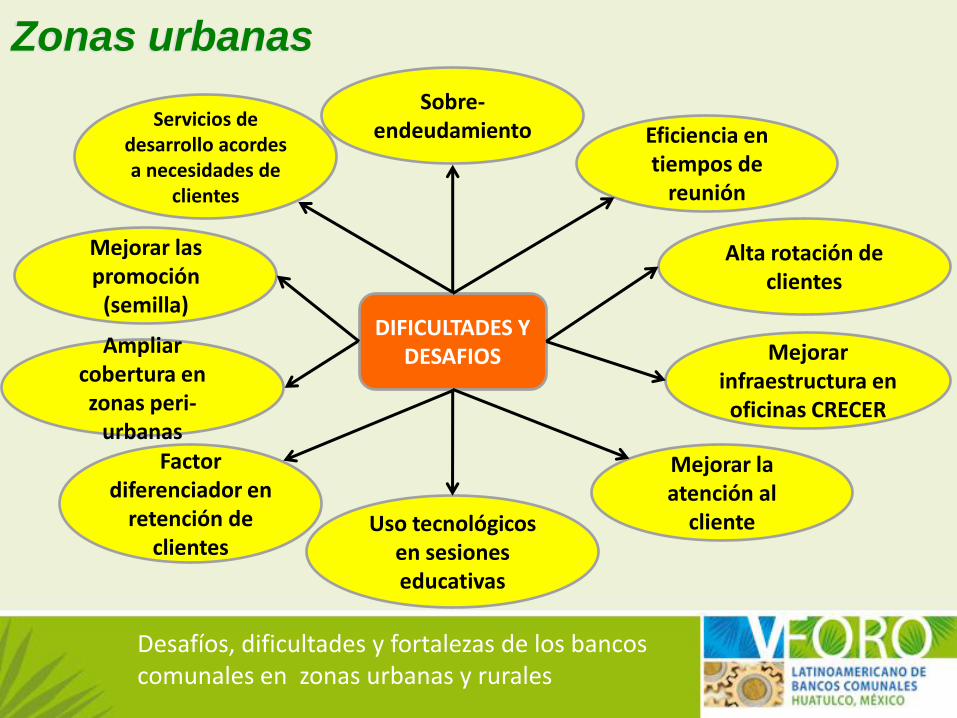

DIFICULTADES Y DESAFIOS

Sobre-endeudamiento Eficiencia en

tiempos de reunión

Alta rotación de clientes

Mejorar infraestructura en oficinas CRECER

Mejorar la atención al

cliente Uso tecnológicos en sesiones educativas

Factor diferenciador en

retención de clientes

Ampliar cobertura en zonas peri-

urbanas

Mejorar las promoción

(semilla)

Servicios de desarrollo acordes a necesidades de

clientes

Zonas urbanas