¿desacople consciente? · pwc dc0 - información pública Índice de economías de bajo carbono...

TRANSCRIPT

DC0 - Información pública

¿Desacople consciente?Índice de economías de bajo carbono del 2015 (Low Carbon Economy Index)Información y paquete de análisis sobre los puntos destacados para el sector empresarialNoviembre de 2015Incluye análisis para COLOMBIA

www.pwc.co.uk

PwCDC0 - Información pública

Índice de economías de bajo carbono – 12 de octubre “Desacople Consciente”

2

Análisis INDC

1. Avance en el 2014

2. Objetivos de Paris – un cambio radical en los esfuerzos

3. Implicaciones para el sector empresarial

4. Caso Colombiano

PwCDC0 - Información pública

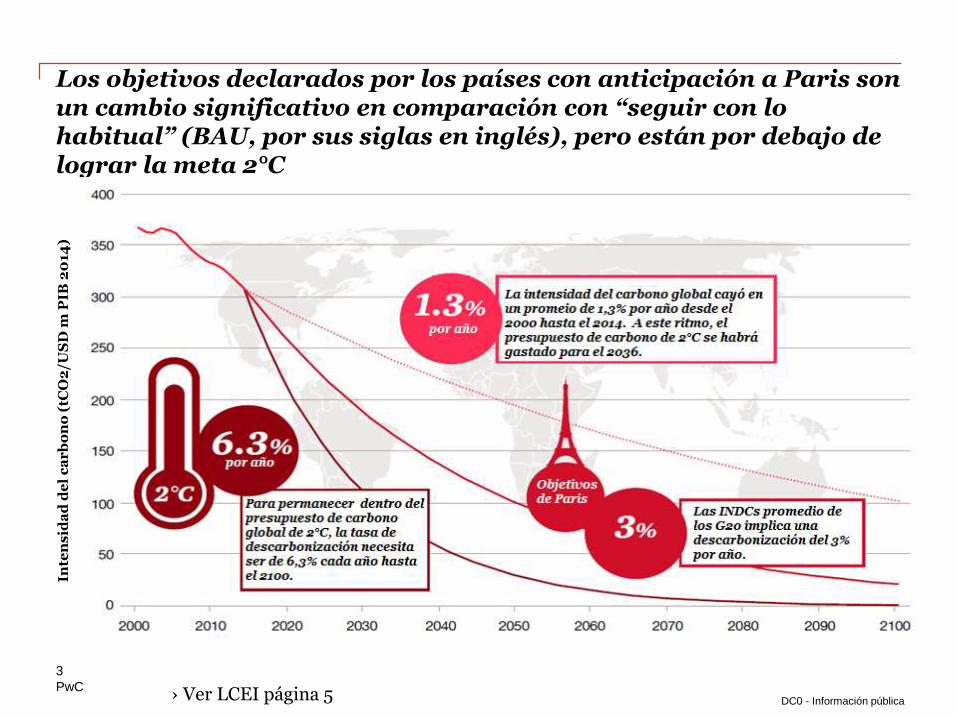

Los objetivos declarados por los países con anticipación a Paris son un cambio significativo en comparación con “seguir con lo habitual” (BAU, por sus siglas en inglés), pero están por debajo de lograr la meta 2°C

3

› Ver LCEI página 5

Inte

ns

ida

d d

el

ca

rb

on

o (

tCO

2/U

SD

m P

IB 2

014

)

PwCDC0 - Información pública

El Índice: resultados para el 2014

4

Resultados parciales – ver Tabla 1, página 8 para la tabla completa

PwCDC0 - Información pública

¿Qué tan ambiciosos son los objetivos de Paris?

1. Trayectoria de las emisiones

2. Trayectoria de la intensidad del carbono

3. Costo o patrimonio

4. Cambio en la trayectoria – quizás más relevante para las empresas

• La reducción de la intensidad del carbono de “seguir con lo habitual” (BAU, por sus siglas en inglés) (2000-14) fija la línea de base

• Proyección del PIB del Mundo en el 2050, calcular emisiones de línea de base en el 2030

• Comparar la trayectoria de la intensidad del carbono al objetivo de Paris con BAU

5

PwCDC0 - Información pública

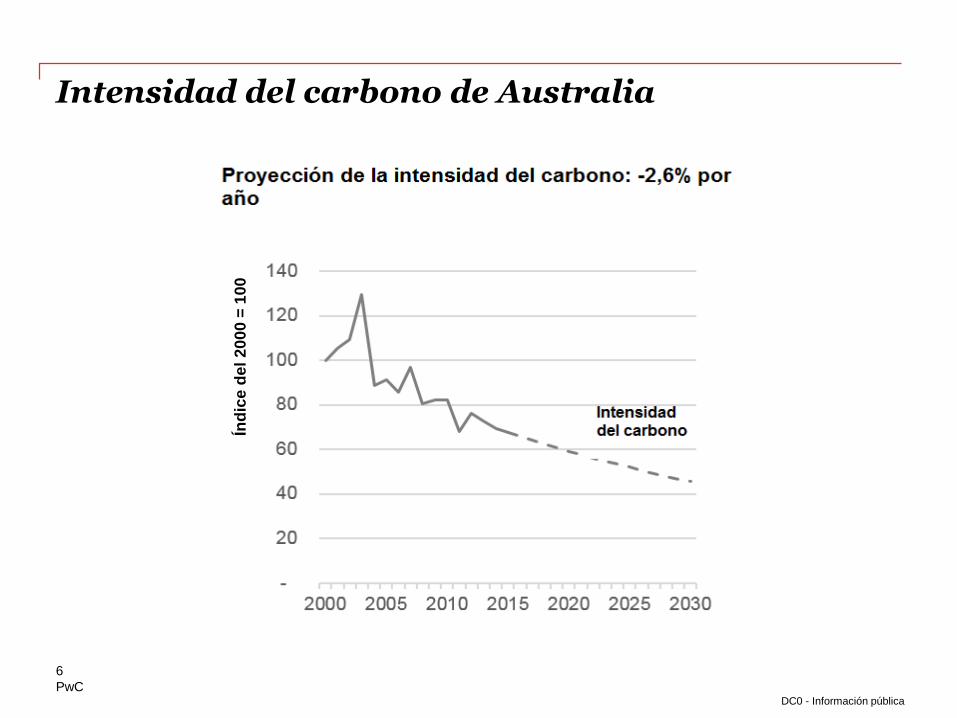

Intensidad del carbono de Australia

6

Índ

ice

de

l 2

00

0 =

10

0

PwCDC0 - Información pública

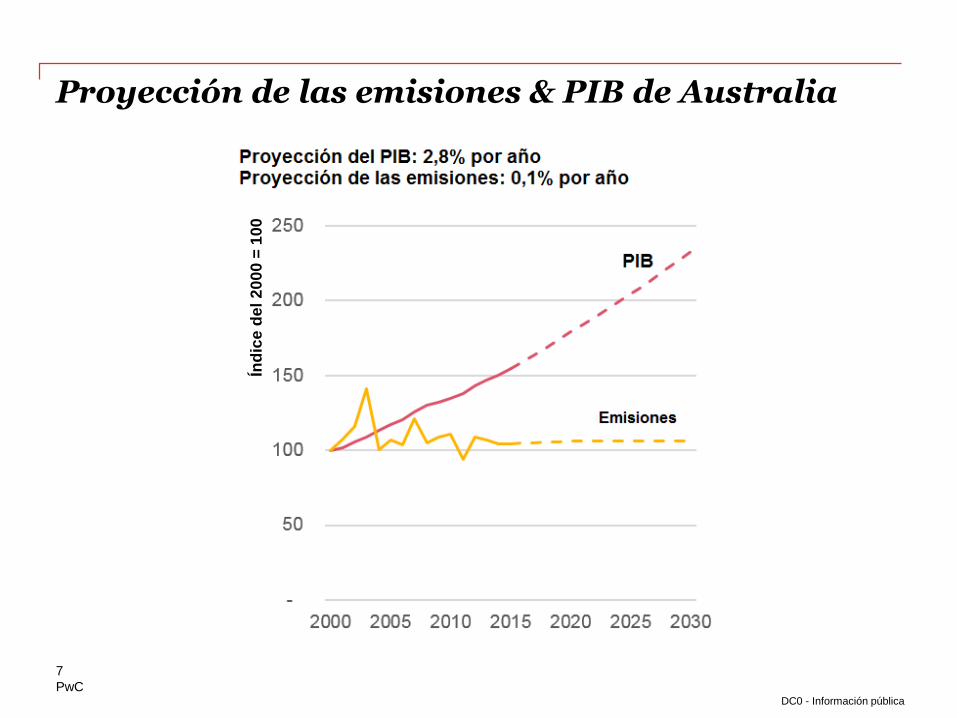

Proyección de las emisiones & PIB de Australia

7

Índ

ice

de

l 2

00

0 =

10

0

PwCDC0 - Información pública

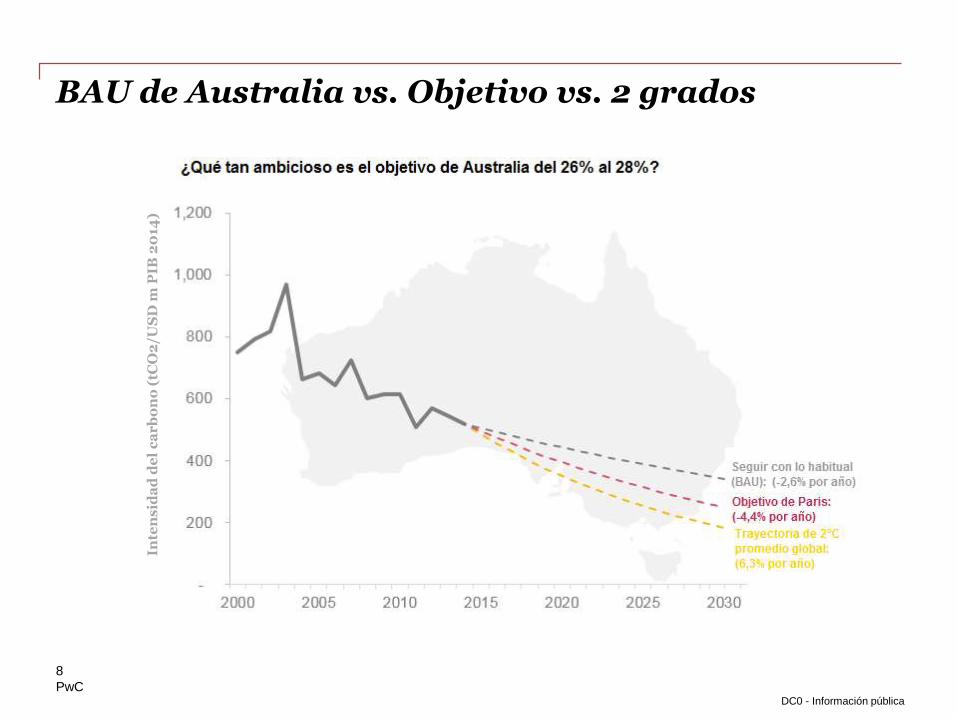

BAU de Australia vs. Objetivo vs. 2 grados

8

Inte

ns

ida

d d

el

ca

rb

on

o (

tCO

2/U

SD

m P

IB 2

014

)

PwCDC0 - Información pública

Análisis de los objetivos de Paris: Contribuciones previstas y determinadas a nivel nacional (INDCs, por sus siglas en inglés)

9

Ver Tabla 2, LCEI página 13

30-2030

PwCDC0 - Información pública

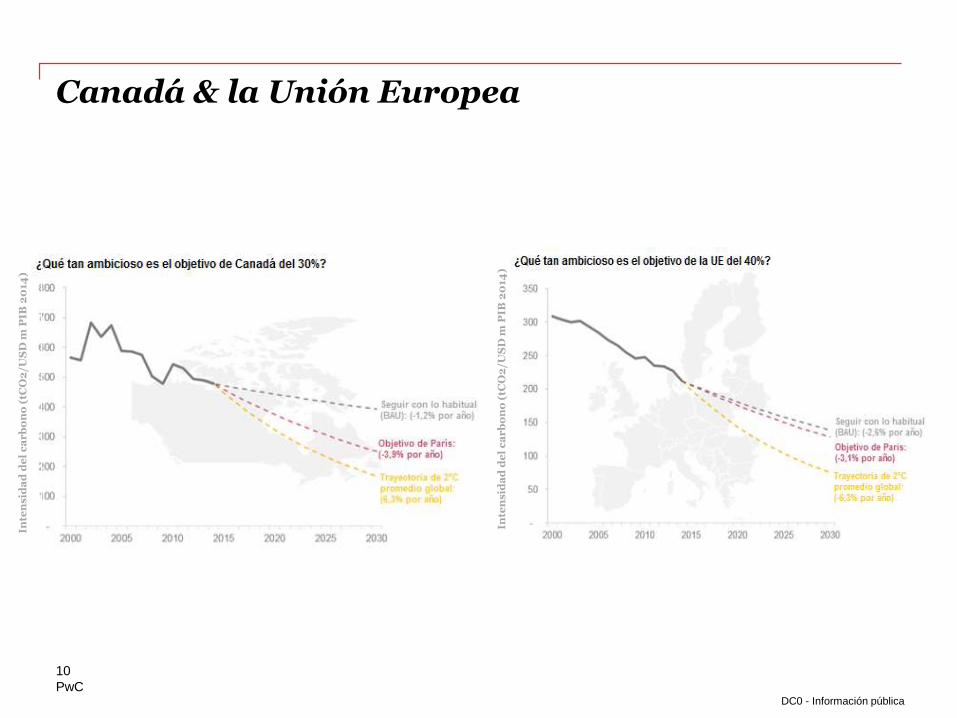

Canadá & la Unión Europea

10

Inte

nsid

ad

de

l c

ar

bo

no

(tC

O2

/US

D m

PIB

20

14

)

Inte

nsid

ad

de

l c

ar

bo

no

(tC

O2

/US

D m

PIB

20

14

)

PwCDC0 - Información pública

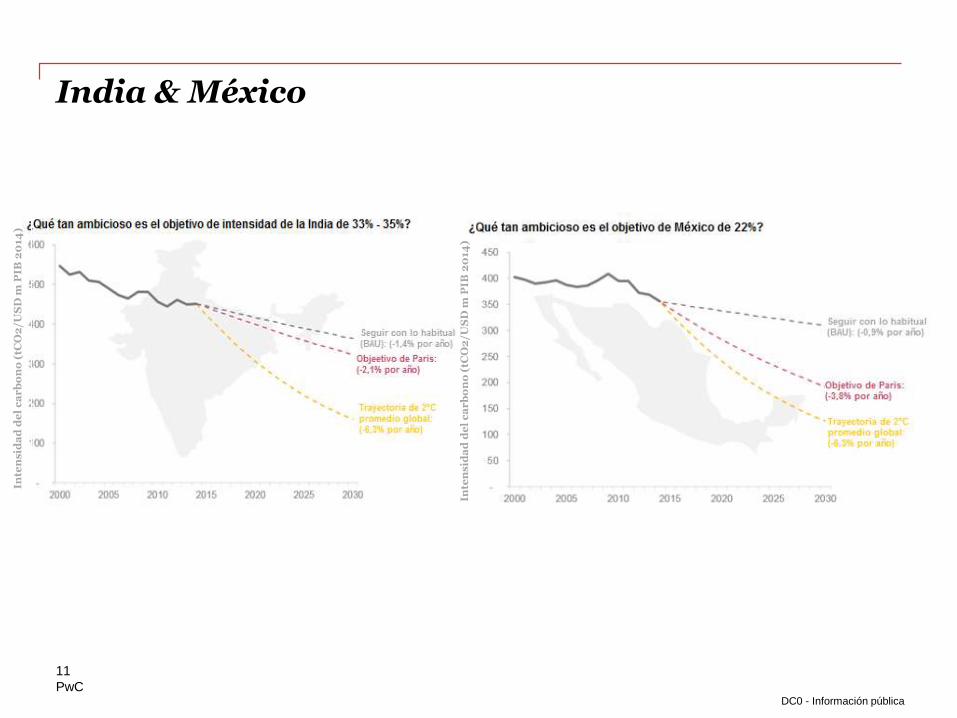

India & México

11

Inte

nsid

ad

de

l c

ar

bo

no

(tC

O2

/US

D m

PIB

20

14

)

Inte

nsid

ad

de

l c

ar

bo

no

(tC

O2

/US

D m

PIB

20

14

)

PwCDC0 - Información pública

PIB Global, proyecciones de intensidad & emisiones: Emisiones: 46% por encima de 2000, pero 23%

por debajo del BAU

12

Índ

ice

, 2

00

0 =

10

0

PwCDC0 - Información pública

¿Qué incluyen los INDCs?

13

PwCDC0 - Información pública

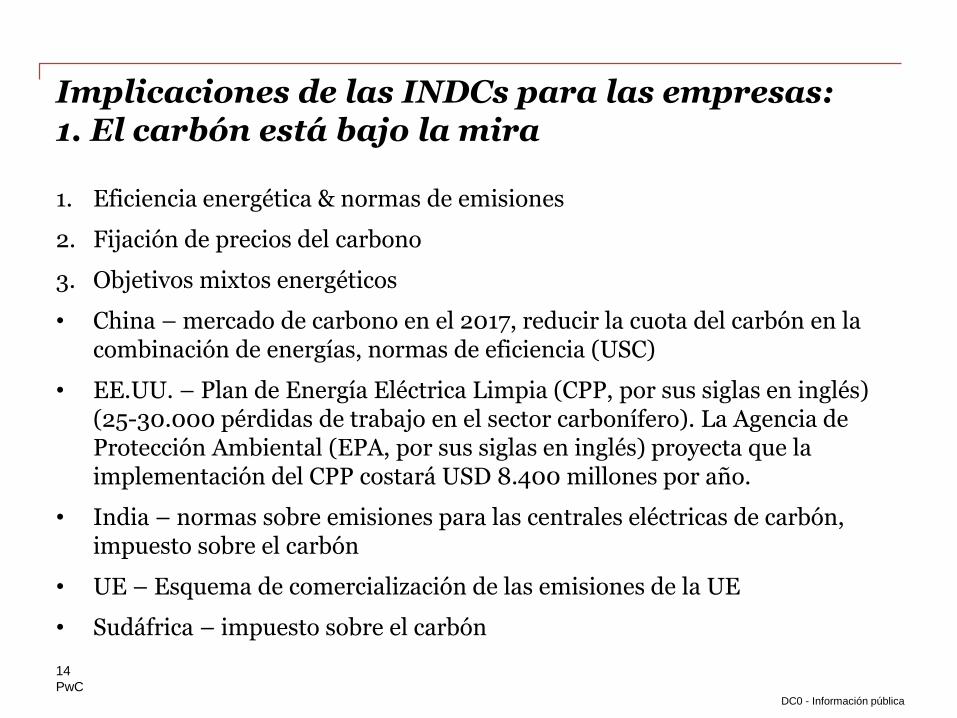

Implicaciones de las INDCs para las empresas: 1. El carbón está bajo la mira

1. Eficiencia energética & normas de emisiones

2. Fijación de precios del carbono

3. Objetivos mixtos energéticos

• China – mercado de carbono en el 2017, reducir la cuota del carbón en la combinación de energías, normas de eficiencia (USC)

• EE.UU. – Plan de Energía Eléctrica Limpia (CPP, por sus siglas en inglés) (25-30.000 pérdidas de trabajo en el sector carbonífero). La Agencia de Protección Ambiental (EPA, por sus siglas en inglés) proyecta que la implementación del CPP costará USD 8.400 millones por año.

• India – normas sobre emisiones para las centrales eléctricas de carbón, impuesto sobre el carbón

• UE – Esquema de comercialización de las emisiones de la UE

• Sudáfrica – impuesto sobre el carbón

14

PwCDC0 - Información pública

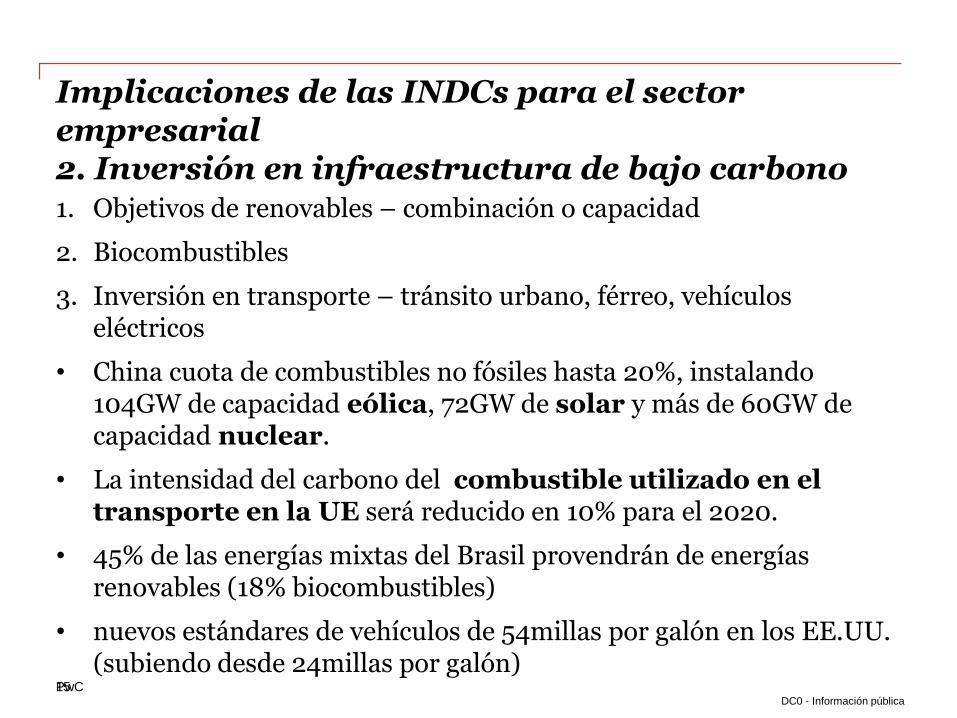

Implicaciones de las INDCs para el sector empresarial2. Inversión en infraestructura de bajo carbono1. Objetivos de renovables – combinación o capacidad

2. Biocombustibles

3. Inversión en transporte – tránsito urbano, férreo, vehículos eléctricos

• China cuota de combustibles no fósiles hasta 20%, instalando 104GW de capacidad eólica, 72GW de solar y más de 60GW de capacidad nuclear.

• La intensidad del carbono del combustible utilizado en el transporte en la UE será reducido en 10% para el 2020.

• 45% de las energías mixtas del Brasil provendrán de energías renovables (18% biocombustibles)

• nuevos estándares de vehículos de 54millas por galón en los EE.UU. (subiendo desde 24millas por galón)

15

PwCDC0 - Información pública

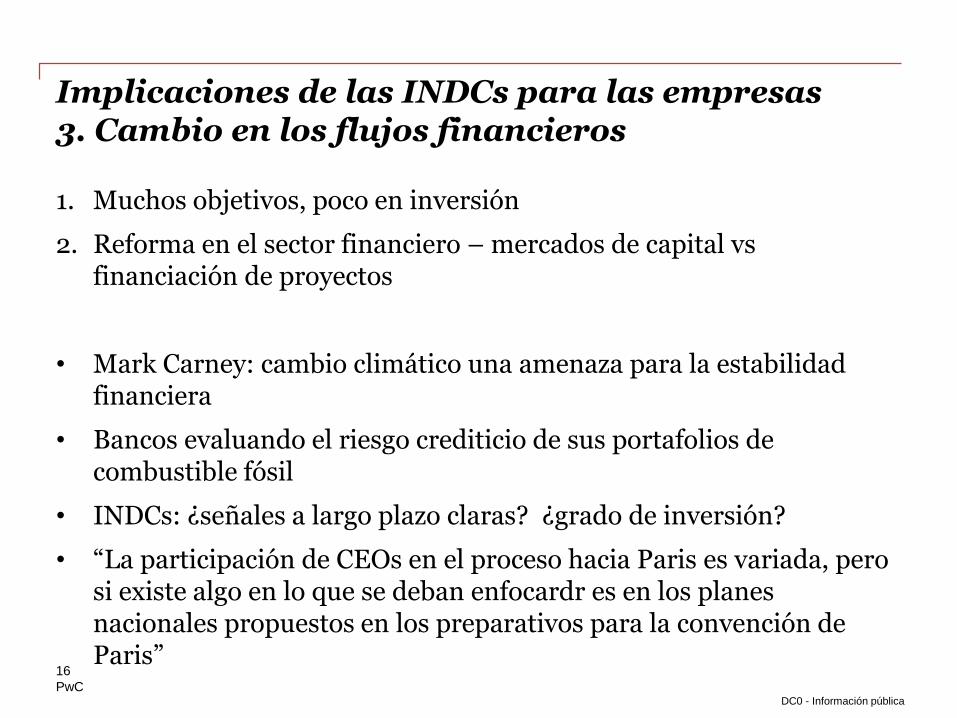

Implicaciones de las INDCs para las empresas3. Cambio en los flujos financieros

1. Muchos objetivos, poco en inversión

2. Reforma en el sector financiero – mercados de capital vs financiación de proyectos

• Mark Carney: cambio climático una amenaza para la estabilidad financiera

• Bancos evaluando el riesgo crediticio de sus portafolios de combustible fósil

• INDCs: ¿señales a largo plazo claras? ¿grado de inversión?

• “La participación de CEOs en el proceso hacia Paris es variada, pero si existe algo en lo que se deban enfocardr es en los planes nacionales propuestos en los preparativos para la convención de Paris”

16

PwCDC0 - Información pública

El Caso Colombiano INDC de Colombia

Fuente: INDC MADS y cálculos PwC

En la línea de base las emisiones crecen aprox. 5,5MtCO2/año entre 2010 y 2030

En el escenario de mitigación deben crecer solo 2,2MtCO2 /año entre 2010 y 2030

224

278

335

268

Impacto acumulado (2010 – 2030) CantidadUnidad

Emisiones acumuladas totales línea de base 5855MtCO2

Emisiones acumuladas totales con meta INDC 5166MtCO2

Reduccion de emisiones acumuladas con INDC 689MtCO2

Contribución del INDC en emisiones acumuladas 11,8%

Potencial contribución de proyectos MDL registrados

hasta Octubre 2015 suponiendo operación al 100% 140MtCO2

Potencial de contribución de proyectos MDL / INDC 20,3%

PwCDC0 - Información pública

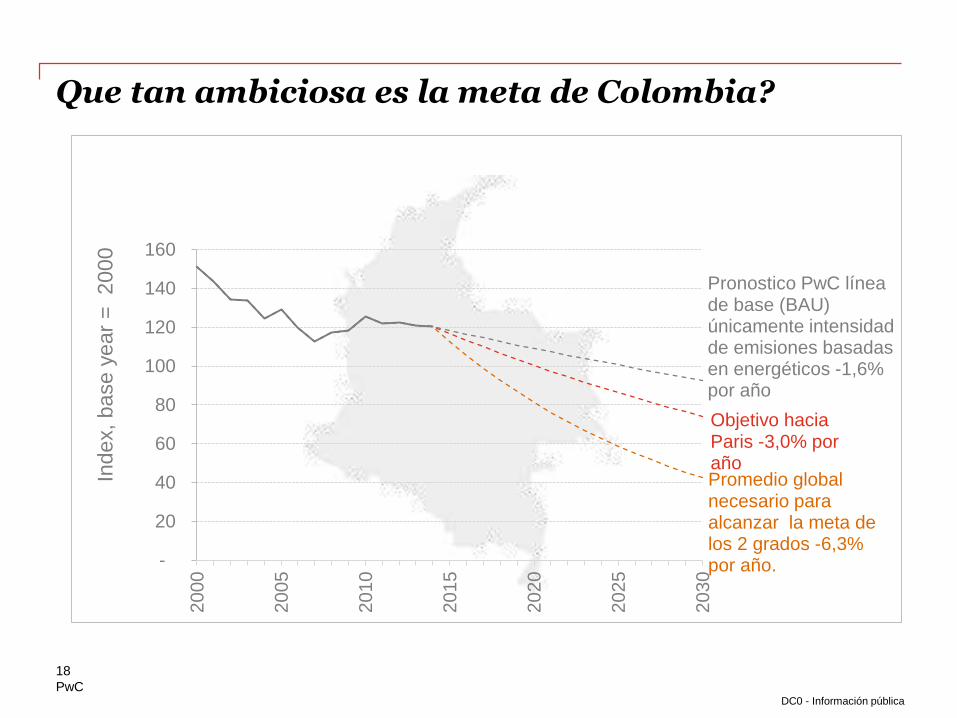

Que tan ambiciosa es la meta de Colombia?

18

Objetivo hacia Paris -3,0% por añoPromedio global necesario para alcanzar la meta de los 2 grados -6,3% por año.

Pronostico PwC línea de base (BAU) únicamente intensidad de emisiones basadas en energéticos -1,6% por año

-

20

40

60

80

100

120

140

160

2000

2005

2010

2015

2020

2025

2030

Index,

base y

ear

= 2

000

PwCDC0 - Información pública

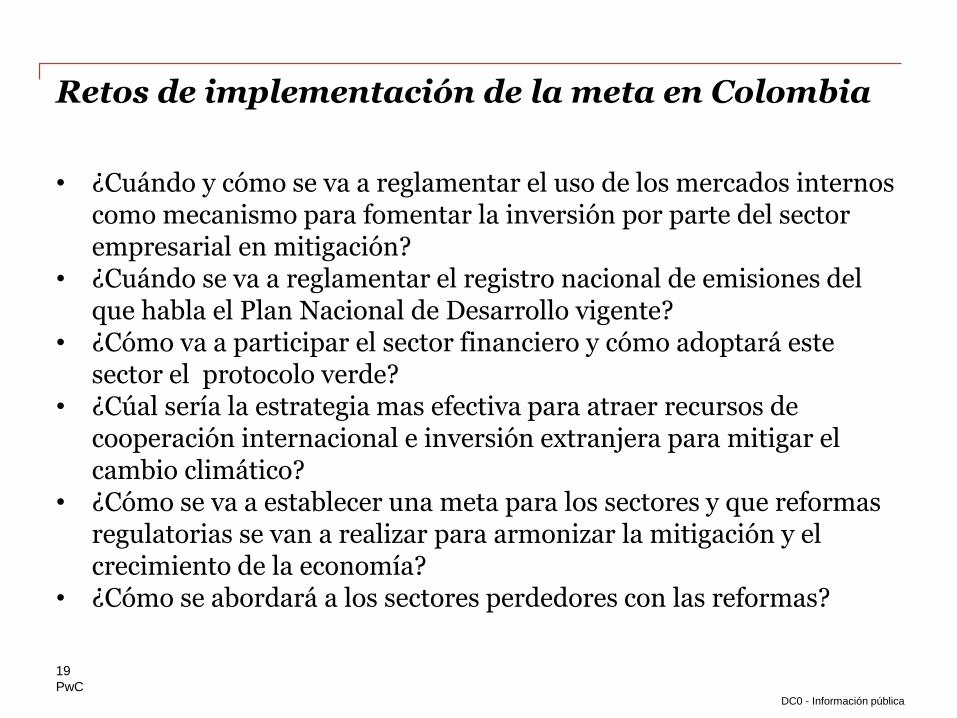

Retos de implementación de la meta en Colombia

• ¿Cuándo y cómo se va a reglamentar el uso de los mercados internos como mecanismo para fomentar la inversión por parte del sector empresarial en mitigación?

• ¿Cuándo se va a reglamentar el registro nacional de emisiones del que habla el Plan Nacional de Desarrollo vigente?

• ¿Cómo va a participar el sector financiero y cómo adoptará este sector el protocolo verde?

• ¿Cúal sería la estrategia mas efectiva para atraer recursos de cooperación internacional e inversión extranjera para mitigar el cambio climático?

• ¿Cómo se va a establecer una meta para los sectores y que reformas regulatorias se van a realizar para armonizar la mitigación y el crecimiento de la economía?

• ¿Cómo se abordará a los sectores perdedores con las reformas?

19

PwCDC0 - Información pública

Para mayor información…

#Paris2015: http://www.pwc.co.uk/services/sustainability-climate-change/paris-2015.html

Índice de Economías de Bajo Carbono (Low Carbon Economy Index): 12 de octubre de 2015

Encuesta de CEO: http://download.pwc.com/gx/ceo-pulse/climatechange/index.html

Cambio climático Colombia: http://www.pwc.com/co/es/servicios/energia-sostenible-cambio-climatico.html

Contactos:

Diego Henao [email protected] Socio de Cambio Climático – Colombia

Sergio Salas [email protected] Gerente Senior Cambio Climático – Colombia.

La presente publicación ha sido preparada únicamente para guía general sobre temas de interés, y no constituye asesoría profesional. No debe actuar con base en la información

contenida en esta publicación sin obtener asesoría profesional específica. No se hace No se da ninguna declaración o garantía (expresa o implícita) en cuanto la exactitud o

totalidad de la información contenida en esta publicación, y, en la medida en que lo permita la ley, PwC, sus miembros, empleados y agentes no aceptan o asumen ninguna

obligación, responsabilidad o deber de diligencia por ninguna consecuencia suya o de alguien más actuando o absteniéndose de actuar, en virtud de la información contenida en

esta publicación o por cualquier decisión basada en la misma.

© 2015 PricewaterhouseCoopers LLP. Todos los derechos reservados. En el presente documento, “PwC” se refiere a PricewaterhouseCoopers LLP la cual es una firma miembro de

PricewaterhouseCoopers International Limited, donde cada firma miembro constituye un entidad legal por separado.