derecho informÁtico - comercio electrÓnico y la fiscalizaciÓn en internet

TRANSCRIPT

NUEVAS INNOVACIONES DEL DERECHO – TRIBUTACION EN

LA INTERNET (COMERCIO ELECTRONICO) Y LA

FISCALIZACIONALUMNAS:

- CINTIA CACERES MAMANI

- SANDRA CCONZA RODRIGUEZ

- DIANA CAROLINA CUTIMBO MAMANI

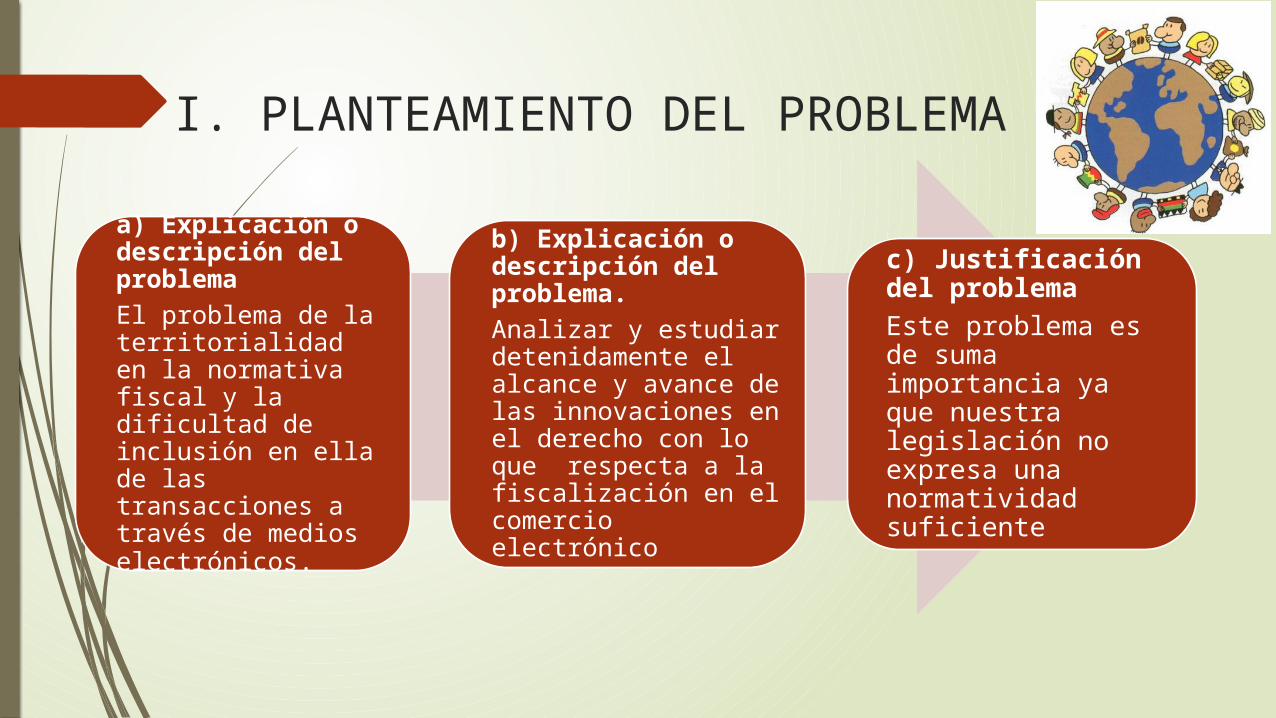

I. PLANTEAMIENTO DEL PROBLEMA

a) Explicación o descripción del problemaEl problema de la territorialidad en la normativa fiscal y la dificultad de inclusión en ella de las transacciones a través de medios electrónicos.

b) Explicación o descripción del problema.Analizar y estudiar detenidamente el alcance y avance de las innovaciones en el derecho con lo que respecta a la fiscalización en el comercio electrónico

c) Justificación del problemaEste problema es de suma importancia ya que nuestra legislación no expresa una normatividad suficiente

II. MARCO TEORICO

1. Comercio electrónico

1.1. Concepto:

,"Es la aplicación de la avanzada tecnología de información para incrementar la eficacia de las relaciones empresariales entre socios comerciales".

Para no entrar en la reyerta doctrinal pero tampoco perder ninguno de los criterios dados vamos a tomar por concepto el más amplio, "Entendemos por comercio electrónico al conjunto de aquellas transacciones comerciales y financieras realizadas a través del

procesamiento y la transmisión de información, incluyendo texto, sonido e imagen; es un subconjunto de la sociedad de la información, en la cual las nuevas tecnologías, en particular el uso de

la red, se aplican a transacciones comerciales de contenidos muy diferentes"

Clasificación:

Entre empresas o business to

business

Entre empresa y consumidor o business to consumers

Entre consumidor y consumidor o consumers to

consumers

Entre consumidor y la

administración o consumers to

administrations

Entre empresa y administración o

business to administrations

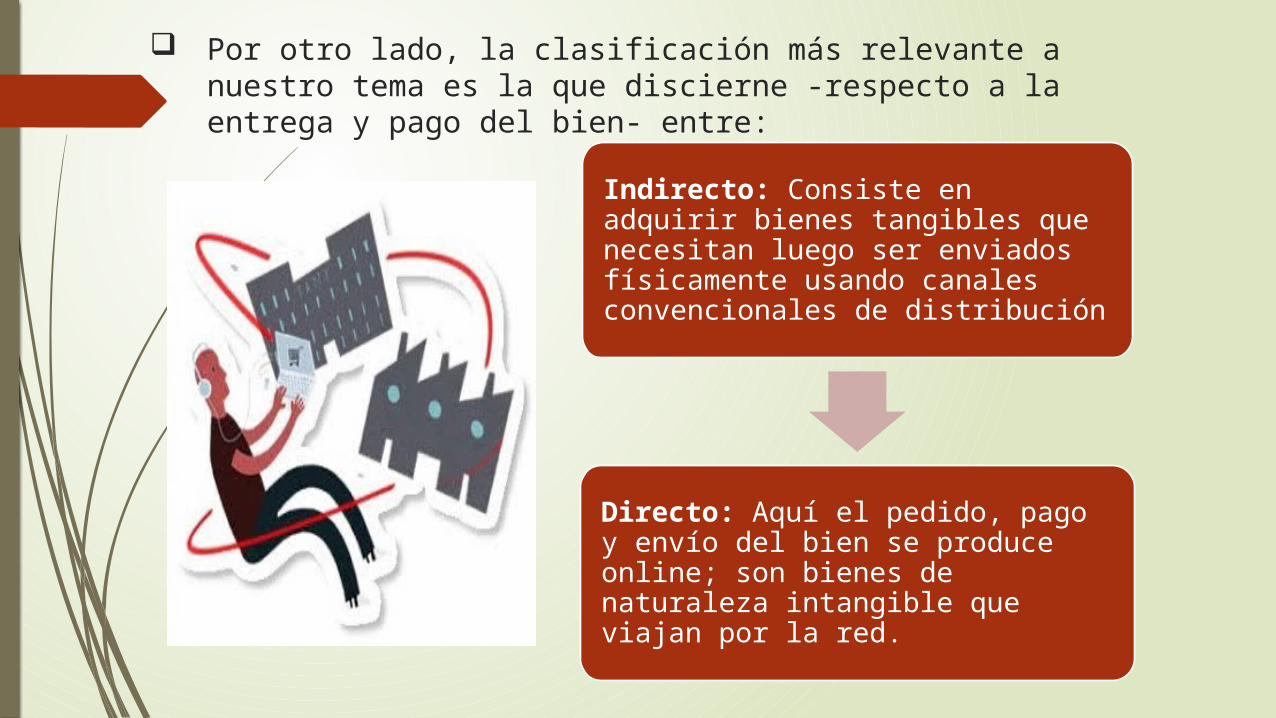

Por otro lado, la clasificación más relevante a nuestro tema es la que discierne -respecto a la entrega y pago del bien- entre:

Indirecto: Consiste en adquirir bienes tangibles que necesitan luego ser enviados físicamente usando canales convencionales de distribución

Directo: Aquí el pedido, pago y envío del bien se produce online; son bienes de naturaleza intangible que viajan por la red.

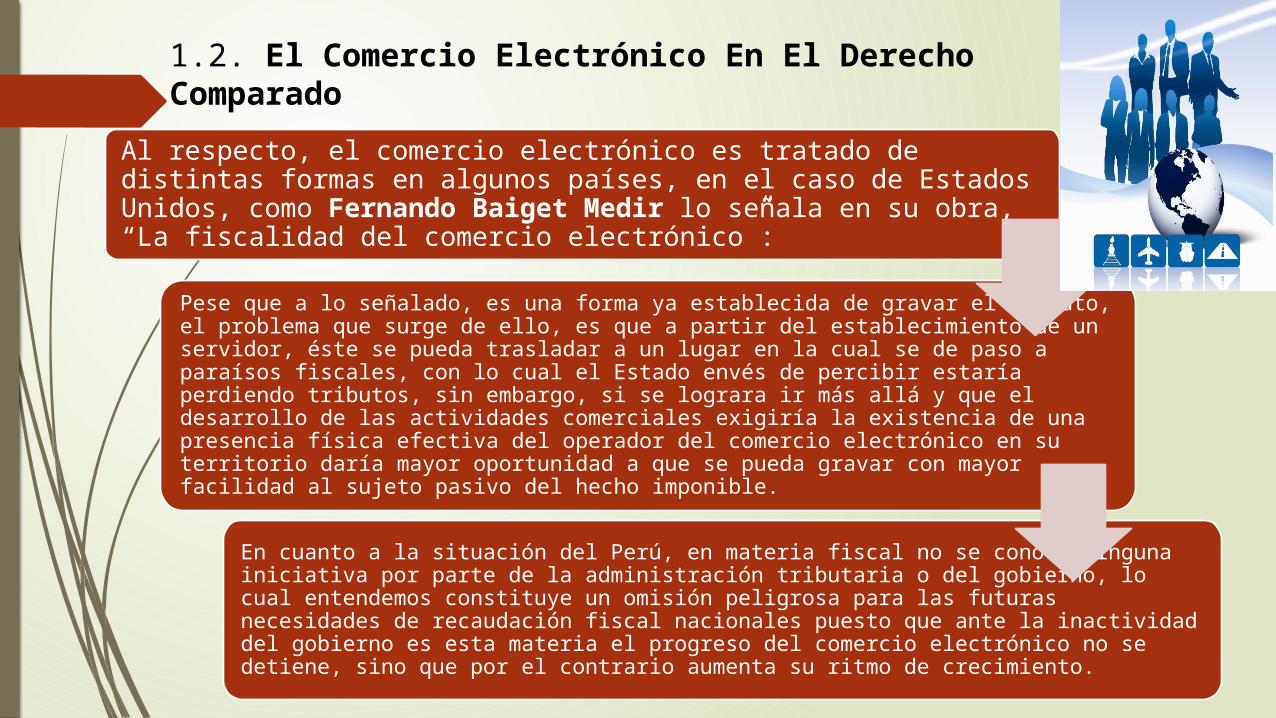

1.2. El Comercio Electrónico En El Derecho Comparado

Al respecto, el comercio electrónico es tratado de distintas formas en algunos países, en el caso de Estados Unidos, como Fernando Baiget Medir lo señala en su obra, “La fiscalidad del comercio electrónico”:

Pese que a lo señalado, es una forma ya establecida de gravar el tributo, el problema que surge de ello, es que a partir del establecimiento de un servidor, éste se pueda trasladar a un lugar en la cual se de paso a paraísos fiscales, con lo cual el Estado envés de percibir estaría perdiendo tributos, sin embargo, si se lograra ir más allá y que el desarrollo de las actividades comerciales exigiría la existencia de una presencia física efectiva del operador del comercio electrónico en su territorio daría mayor oportunidad a que se pueda gravar con mayor facilidad al sujeto pasivo del hecho imponible.

En cuanto a la situación del Perú, en materia fiscal no se conoce ninguna iniciativa por parte de la administración tributaria o del gobierno, lo cual entendemos constituye un omisión peligrosa para las futuras necesidades de recaudación fiscal nacionales puesto que ante la inactividad del gobierno es esta materia el progreso del comercio electrónico no se detiene, sino que por el contrario aumenta su ritmo de crecimiento.

1.3. El Comercio Electrónico En El Derecho Peruano

Pese a los avances en diversas áreas, en el ámbito fiscal el

Estado está teniendo muchas dificultades para recoger y

gravar el comercio electrónico en nuestro código tributario, la pérdidas de las transacciones

que se realizan tanto en el comercio off – line y on – line

van en aumento

Uno de los problemas tributarios más importantes

con relación al comercio electrónico tiene que ver con la calificación de las rentas

obtenidas, cuando se produce la transmisión del

bien o servicio a través de la red

De acuerdo al Art. 1 del título I de nuestro código tributario

peruano, nos indica que:“La obligación tributaria, que es de derecho público, es el vínculo

entre el acreedor y el deudor tributario, establecido por ley,

que tiene por objeto el cumplimiento de la prestación

tributaria, siendo exigible coactivamente.”

1.4. Leyes Del Comercio Electrónicos

• Ley de Telecomunicaciones• Ley sobre Mensajes de Datos y Firmas Electrónicas• Ley especial contra los delitos informáticos.• Ley General de Bancos y otras Instituciones Financieras• Ley de Cajas de Valores:• Ley de Licitaciones• Ley Orgánica de Ciencia y Tecnología

1.5. Aspectos Tributarios

• Transmisión de Software: En este caso se debe distinguir el objeto del contrato a fin de determinar si se está en presencia de una licencia de uso o una licencia de explotación.

• Transmisión de información digitalizada: Al igual que en el caso anterior, se deberá distinguir el destino dado al producto. Así, en caso de uso, se estará ante una prestación de servicios, mientras que si la transmisión está destinada a permitir la reproducción del bien, existirá transferencia de derechos de autor, pudiendo éstos ser acompañados o no de transferencia de marca.

• Transferencia de información técnica: En estos casos, independientemente del destino dado al intangible, se estará ante una transferencia de tecnología

• Locación de espacios publicitarios en sitios de la red: El informe señaló que otro negocio que puede ser explotado a través de una red es la locación de espacios publicitarios en los llamados sitios Web.

1.6. Tributos que usualmente gravan al comercio electrónico

- Se subdividen en impuestos directos e indirectos. Los directos son: Impuestos sobre la renta de las personas Físicas (IRPF): El hecho imponible es la obtención de renta por el contribuyente, que debe ser una persona física con residencia habitual.

- Impuesto sobre la Renta de los No Residentes (IRNR): Será aplicable a personas físicas y entidades no residentes.

- Impuesto sobre Sociedades (IS): Se le aplica a sociedades y demás entidades jurídicas. El hecho imponible está constituido precisamente por la obtención de la renta, siendo indiferente su fuente u origen.

Por su parte los impuestos indirectos son:

- Impuestos especiales (IIEE): recaen sobre algunos consumos en específico, como pueden ser el alcohol y bebidas alcohólicas, hidrocarburos, labores del tabaco, electricidad, determinados medios de transporte, etc. Generalmente gravan su fabricación, importación, introducción en el ámbito territorial interno y la matriculación.

Impuesto sobre transmisiones patrimoniales (ITP): se exige por las transmisiones patrimoniales onerosas de bienes y derechos, independientemente de su naturaleza; recae únicamente sobre las operaciones sujetas que no constituyan actos del tráfico empresarial.

- Impuesto Aduaneros (IIAA): Todos aquellos que tienen como objeto el tráfico internacional de mercancías.

Impuesto sobre el Valor Añadido (IVA): Recae sobre el consumo, gravando las prestaciones de servicios efectuadas por empresarios o profesionales, las adquisiciones de bienes y las importaciones de bienes.

2. MODELOS TRIBUTARIOS Y REALIDAD TECNOLOGICA 2.1.Tributación Específica: El Bit Tax - BIT TAX (Este tributo fue propuesto por A.

Cordell, Consejero del Departamento de Industria Canadiense, y consiste en gravar aquellos impulsos informáticos que permiten la transferencia de la información.), que tiene por objeto las operaciones realizadas a través de redes informáticas, en función de cada impulso electrónico o informático necesario para transmitir la orden, el servicio o la información.

- La idea es que el "bit tax" reemplazaría el impuesto al valor agregado (IVA) sistemas basados en todos los servicios de información y comunicación, con un sistema de impuestos de transmisión en base, es decir, un sistema por el cual el impuesto se aplica como parte de la " intensidad "de la transmisión de información o de comunicación. El número de bits o bytes se considera como una unidad más representativo para proporcionar una indicación de la intensidad de la transmisión tales que el tiempo o la distancia.

3. Modalidades De Comercio Electrónico De Interés Fiscal

- Evidentemente, como el comercio electrónico es comerciar productos y servicios a través de las nuevas tecnologías, los productos que se transmiten y los servicios que se prestan, la única solución consiste en sujetar el medio a través del cual se transmiten las órdenes de compra y venta de bienes y servicios, que es el impulso electrónico informático, el “bit”. El “bit tax”, se engloba en el paquete de las relaciones críticas que se están dando entre globalización y Hacienda Pública.

Ventajas, Oportunidades Y Problemática En Materia Tributaria Del Comercio Electrónico Ventajas- Para las autoridades tributarias los medios

electrónicos suponen una gran ventaja ya que disminuyen en gran medida los costes en los que se incurre a la hora de proceder a las operaciones de cobro y devoluciones de las contribuciones fiscales.

- Para los contribuyentes, permite establecer una relación más cercana con la administración a la hora de realizar cualquier trámite o solventar cualquier cuestión, y agiliza y facilita en gran medida el cumplimiento de las obligaciones tributarias del contribuyente.

- El impulso de los medios electrónicos permite igualmente el uso de medios de pago a cuenta que permiten una recaudación más fácil y organizada.

Autoridades Fiscales

- Cuando hablamos de autoridades fiscales hacemos referencia a todos aquellos organismos, nacionales e internacionales, estatales o independientes de la administración pública, que se encargan de estudiar, analizar y, en última instancia, legislar en materia fiscal. Por ello es importante tener en cuenta las organizaciones internacionales que participan en el estudio, análisis y desarrollo de las líneas y principios básicos para lograr la finalidad última de regulación de la fiscalidad en el comercio electrónico.

5.1. Organización De Cooperación Para El Desarrollo Económico (Ocde)

- Esta organización ha convocado varias conferencias internacionales a las que han sido invitadas las principales autoridades del mundo en regulación fiscal. Ha logrado consensuar los principios básicos que regirán la fiscalidad electrónica (neutralidad, eficiencia, flexibilidad, simplicidad, seguridad jurídica y reducción del fraude fiscal) con algunas resoluciones de importancia, como la acordada en la conferencia de Ottawa del mes de Octubre de 1998 a través de la Resolución conjunta sobre “las condiciones del sistema de tributación del comercio electrónico".

5.2. Regulación del sistema tributario del comercio electrónico.5.2.1. Instituciones Internacionales

- En uno de los pocos aspectos en que coinciden los teóricos es precisamente en que se trata de un problema mundial, de modo que las soluciones legislativas deberán venir de instituciones internacionales. Analicemos entonces las posiciones de algunas de estas entidades:

5.2.2. Instituciones Mundiales

- Organización Mundial del Comercio (OMC):

- Organización para la Cooperación y Desarrollo del Comercio (OCDE): Es

- Área de Libre Comercio de las Américas (ALCA):

- La agenda de reuniones de expertos del Comité Conjunto de Expertos del Gobierno y del Sector Privado sobre Comercio Electrónico ha traído consigo que en la Declaración Ministerial de Toronto de la Quinta Reunión Ministerial de Comercio (Toronto, Canadá)

- MERCOSUR

- Comunidad Andina de naciones (CAN):

- Unión Europea (UE)