de#donde#venimos#y#hacia#donde#vamos?# … ·...

TRANSCRIPT

1

De Donde Venimos y Hacia Donde Vamos?

El Presupuesto por Resultados en América Latinaƒ

Gabriel Filc*

Carlos Scartascini**

*Consultor Independiente

**Banco Interamericano de Desarrollo

Resumen

Los países de América Latina han avanzado en la utilización de presupuestos por resultados como mecanismo para aumentar la eficiencia y efectividad de los programas públicos. Este avance no ha sido homogéneo. Mientras que algunos países deciden un porcentaje importante de su presupuesto en base a resultados, otros países no han incorporado los sistemas que permiten generar y utilizar la información necesaria para asignar los recursos de acuerdo a sus mejores usos. En este documento se exploran las razones que explican dichas diferencias. Los resultados parecen indicar que aquellos países que habían avanzado previamente con procesos de fortalecimiento del proceso presupuestario, poseen estabilidad en sus cuentas fiscales, poseen mayores capacidades en su servicio civil y legislatura, tienen legisladores con mayor experiencia y especialización, y los incentivos del proceso de negociación del presupuesto conducen a respetar los acuerdos alcanzados durante el proceso de aprobación, son los países que han avanzado más en desarrollar procedimientos que facilitan la utilización de presupuestos basados en resultados.

-‐Versión preliminar-‐

Preparado para presentación en Seminario ADI 2011: La Reforma de la Fiscalidad en América Latina

Barcelona, 7 y 8 de Octubre de 2011 ƒ Los autores agradecen a Roberto García López por facilitarles los datos sobre presupuestos por resultados en América Latina y el Caribe que se utilizan en este documento y a Diego Focanti por su colaboración en la preparación de este documento. Gabriel Filc agradece a la Fundación CIDOB por su apoyo financiero para la realización de este documento. Las opiniones expresadas en este documento son de los autores y no deben ser atribuidas al Banco Interamericano de Desarrollo, sus autoridades, o los países que ellos representan.

2

1. Introducción

Los episodios de crisis de los años 80 dieron lugar a un amplio proceso de reformas en América

Latina que produjo cambios fundamentales en el manejo macroeconómico y fiscal de los países

(Lora 2007). Dichas reformas fueron acompañadas, a partir de los años 90 por reformas

profundas a las reglas fiscales. Como tal, un número importante de países centralizaron el

proceso presupuestario en Ministerios de Finanzas poderosos, establecieron límites al

crecimiento del gasto y el tamaño del déficit, y avanzaron en transparentar las cuentas fiscales

de manera de mejorar los mecanismos de rendición de cuentas. Así, a principios de este milenio

las reglas que enmarcan el proceso presupuestario se habían modificado sustancialmente

comparado a la realidad que existía una década antes (Filc y Scartascini 2007).

La mayor estabilidad de la última década junto a los mayores reclamos de la ciudadanía por

mejoras en el uso de los recursos públicos ha hecho que en los últimos años, muchos de los

países de la región hayan ido aun más allá, incorporando también mecanismos que les

permiten no sólo controlar la situación fiscal, sino también mejorar la eficiencia y efectividad

del gasto. Una vez resueltos los problemas financieros más acuciantes, mejorar el uso de los

recursos públicos era la materia pendiente en una región donde las necesidades son muchas y

los recursos con los que cuenta el sector público son escasos.

Estos mecanismos se han concentrado en incorporar mecanismos de evaluación de los

programas públicos y en basar las decisiones presupuestarias en base a resultados. Aun cuando

estos procesos son incipientes en la región, y puede todavía existir convergencia de los países

más retrasados, el grado de avance y de interés en las reformas no ha sido parejo. Mientras que

algunos de los países han adoptado estándares y mecanismos parecidos a los de los países más

desarrollados, otros todavía no han iniciado el proceso de reformas (e incluso algunos han

retrocedido en los avances que habían realizado).

En este documento se exploran las razones que explican las diferencias en el desarrollo del

sistema de presupuestación por resultados (PpR) entre países de América Latina y el Caribe. Los

resultados preliminares indican que aquellos países que habían avanzado previamente con

3

procesos de fortalecimiento del proceso presupuestario, poseen estabilidad en sus cuentas

fiscales, poseen mayores capacidades en su servicio civil y legislatura, tienen legisladores con

mayor experiencia y especialización, y los inventivos del proceso de negociación del

presupuesto conducen a respetar los acuerdos alcanzados durante el proceso de aprobación,

son los países que han avanzado más en desarrollar procedimientos que facilitan la utilización

de presupuestos basados en resultados.

Por supuesto, la evidencia que se presenta en este documento es preliminar. Por un lado, dado

que este proceso es reciente existe todavía la posibilidad de que haya países que converjan a

los de mayor desarrollo relativo. Por el otro, existe una gran limitación en la disponibilidad de

datos. Por ello, las conclusiones de este documento son de dos tipos. Primero, el documento

refleja la necesidad de invertir en reformas presupuestarias de primera generación, en

aumentar las capacidades de los agentes involucrados en el proceso presupuestario, y

principalmente generar incentivos para que los agentes políticos concentren su interés en

mejorar la eficiencia y efectividad del gasto antes que buscar objetivos políticos de corto plazo.

Segundo, existe una amplia necesidad de seguir generando información cuantitativa que

permita avanzar con estudios más detallados respecto del grado de desarrollo, usos, y

resultados de los presupuestos de gestión por resultados. Este documento debería servir como

piedra basal para una literatura prolífica.

2. El presupuesto por resultados

Qué es PpR? Desafortunadamente, no existe una definición única respecto de qué constituye

un presupuesto por resultados. Para Schick (2003):

El presupuesto por resultados puede ser determinado como cualquier presupuesto que presente

información acerca de lo que los distintos organismos han hecho o esperan hacer con los fondos

que les son asignados. En este caso, sólo se refiere a la información de rendimiento presentada

como parte de la documentación del presupuesto o de una clasificación presupuestaria en que

los créditos están divididos por grupos de productos o resultados.

4

Más recientemente, la OCDE (2007) define presupuesto por resultados como

una forma de presupuestación que vincula la asignación de fondos a resultados medibles.

y para el Banco Mundial -‐Manning (2008)-‐

Es el uso adecuado de información de desempeño por parte de actores clave en cada etapa del

proceso presupuestario para alimentar sus decisiones acerca de asignación de recursos y

mejorar la eficiencia del uso de los mismos.

Mario Marcel (2009: 43) resume estas definiciones poniendo énfasis en las demandas y el

carácter político de la presupuestación.

En particular, definimos el PpR como el conjunto de metodologías, procesos e instrumentos que

permiten que las decisiones involucradas en un presupuesto incorporen de manera sistemática

consideraciones sobre los resultados –pasados y futuros-‐, de la aplicación de los recursos

públicos, pero que también motivan y facilitan que las instituciones públicas obtengan dichos

resultados.

Finalmente, García López y García Moreno (2010) lo definen como un

Proceso presupuestal (programación, aprobación, ejecución y rendición de cuentas) que

incorpora el análisis de los resultados producidos por las acciones del sector público y cuya

previsión de gastos se clasifica de acuerdo a los programas establecidos en el plan estratégico

de mediano plazo. El análisis de los resultados se basa en indicadores de desempeño y en

evaluaciones.

En todos los casos, las definiciones tienen dos componentes fundamentales. Primero, la

necesidad de contar con información respecto del uso y resultados de los programas

financiados por el erario público. Segundo, que esta información sea utilizada para guiar la

asignación de los recursos del Estado.

5

La introducción de los presupuestos por resultados se ha ido desarrollando lentamente, siendo

los países de la OCDE los que comenzaron con su implementación. Hay tres hitos que deben ser

destacados en este proceso. En primer lugar, en los años sesentas, la difusión de la

presupuestación por programas desarrollada en EEUU. En segundo lugar, el desarrollo de

nuevas técnicas vinculadas a indicadores de desempeño en el Reino Unido, Nueva Zelandia y

Australia en los ochentas. Por último, la vinculación directa con el presupuesto a partir de la

legislación aprobada en Francia a comienzos del presente siglo (Scott 2008). A pesar de la

introducción generalizada del presupuesto por resultados, el aumento significativo en el

volumen de información no ha ido acompañado por un aumento correspondiente en su uso

para la toma de decisiones presupuestarias. (Curristine et al. 2007).

En el caso de América Latina, la introducción de PpR ha sido dispar hasta ahora, como puede

observarse en la Figura 1, donde se ordenan los países de acuerdo a su valor en el índice de

presupuesto por resultados. Este índice, que puede alcanzar valores entre 0 (no existe ninguno

de los componentes) y 5 (todos los componentes necesarios se encuentran en su lugar), ha sido

desarrollado por García López y García Moreno (2010) para analizar el grado de desarrollo de la

presupuestación por resultados en América Latina y el Caribe. Este índice está compuesto por

diversos indicadores que aproximan la consistencia en la implementación de una serie de

mecanismos necesarios para un PpR: clasificación del presupuesto en programas; existencia de

un marco fiscal de mediano plazo; existencia de una ley de responsabilidad fiscal; evaluación de

efectividad del gasto; incentivos para la efectividad en la gestión, y existencia de mecanismos

de difusión de la información. La construcción del índice se realizó en varias etapas. La primera

étapa consistió en el análisis del marco legal e institucional y diversas fuentes secundarias. La

segunda se centró en entrevistas a funcionarios de gobierno. Por último, una vez asignados los

valores a las variables se validaron los informes con las autoridades de los distintos países.

6

Figura 1. La presupuestación por resultados en América Latina y el Caribe

Fuente: Elaboración propia en base a información recopilada por García López y García Moreno (2010)

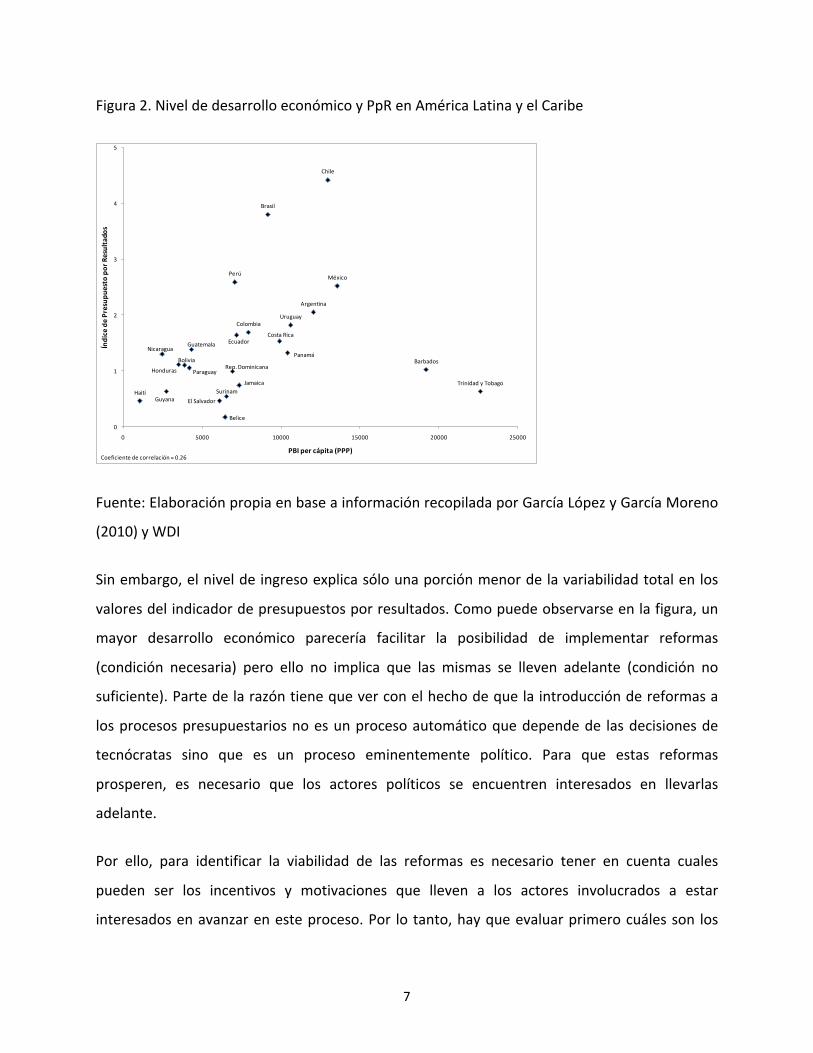

Cómo puede explicarse el desarrollo dispar de este proceso? Parte de la explicación tiene que

ver con el grado de desarrollo de los países. Dado que PpR requiere de sistemas de información

complejos entonces aquellos países con mayores ingresos pueden dedicarle mayores recursos a

desarrollar dichos sistemas. En la Figura 2 puede observarse que existe una relación positiva

entre el nivel de ingreso per cápita y el desarrollo de los sistemas de presupuesto por

resultados.

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

5

7

Figura 2. Nivel de desarrollo económico y PpR en América Latina y el Caribe

Fuente: Elaboración propia en base a información recopilada por García López y García Moreno

(2010) y WDI

Sin embargo, el nivel de ingreso explica sólo una porción menor de la variabilidad total en los

valores del indicador de presupuestos por resultados. Como puede observarse en la figura, un

mayor desarrollo económico parecería facilitar la posibilidad de implementar reformas

(condición necesaria) pero ello no implica que las mismas se lleven adelante (condición no

suficiente). Parte de la razón tiene que ver con el hecho de que la introducción de reformas a

los procesos presupuestarios no es un proceso automático que depende de las decisiones de

tecnócratas sino que es un proceso eminentemente político. Para que estas reformas

prosperen, es necesario que los actores políticos se encuentren interesados en llevarlas

adelante.

Por ello, para identificar la viabilidad de las reformas es necesario tener en cuenta cuales

pueden ser los incentivos y motivaciones que lleven a los actores involucrados a estar

interesados en avanzar en este proceso. Por lo tanto, hay que evaluar primero cuáles son los

Argentina

Belice

Bolivia

Brasil

Barbados

Chile

Colombia

Costa Rica

Rep. Dominicana

EcuadorGuatemala

Guyana

Honduras

HaitíJamaica

México

NicaraguaPanamá

Perú

Paraguay

El SalvadorSurinam

Trinidad y Tobago

Uruguay

0

1

2

3

4

5

0 5000 10000 15000 20000 25000

Índice de Presup

uesto po

r Resultado

s

PBI per cápita (PPP)Coeficiente de correlación = 0.26

8

objetivos (o visto de otra manera, los resultados) que pueden alcanzarse a partir de la

introducción de PpR.

El objetivo fundamental para la adopción de presupuestos por resultados es aumentar la

eficiencia y efectividad del gasto público al mismo tiempo que mantener la sostenibilidad de las

cuentas públicas. Este objetivo principal sólo puede lograrse si se consiguen mejoras en el

proceso de toma de decisiones presupuestarias que permitan focalizarse en lograr mejoras en

el bienestar en lugar de beneficios políticos, y si se aumenta la transparencia del proceso

presupuestario y se fortalecen los mecanismos de rendición de cuentas tanto en relación a la

sociedad civil como al Poder Legislativo.

Por supuesto, aun las reformas mas loables pueden no alcanzarse si no existen las condiciones

adecuadas para su éxito. La historia de las reformas fiscales en América Latina está plagada de

estos ejemplos. Filc y Scartascini (2007) lista una serie de reformas legales en Bolivia, Colombia

y Ecuador que no tuvieron efecto en la práctica porque los actores encontraron maneras de

evitar cumplir con las mismas ya que sus incentivos no estaban alineados con las mismas.

Hallerberg, Scartascini y Stein (2010) describe como diferencias en el contexto legal, pero más

que nada en los incentivos, explican las diferencias en los resultados de la introducción de las

leyes de responsabilidad fiscal de finales de los 90 en Argentina y Brasil.

Las lecciones aprendidas que se han acumulado en estos años de desarrollar los sistemas en

América Latina, pero particularmente de la experiencia en los países de la OCDE han sido

muchas (Anderson 2009, Marcel 2009). Siguiendo el trabajo de Shah y Shen (2007) en este

documento se resaltan las condiciones fundamentales para el desarrollo de PpR. La primera de

dichas condiciones es que se haya avanzando en la construcción de una arquitectura

institucional presupuestaria que sea compatible con este tipo de presupuestación. Segundo,

que exista motivación para impulsar la reforma (y las reformas que debieron precederla). Esto

es, que exista interés por parte de los actores involucrados, particularmente el presidente y los

ministros, en alcanzar los objetivos de las mismas y estar dispuestos a aceptar los costos que

toda reforma involucra. Tercero, que exista capacidad administrativa, e incentivos dentro de la

9

burocracia, para poder adoptar los mecanismos y procedimientos que la presupuestación por

resultados implica. Sin capacidades es imposible adoptar los mecanismos de evaluación de

programas que son necesarios para adecuar la asignación presupuestaria. Pero aun los sistemas

que cuentan con grandes inversiones no funcionan si los incentivos de la burocracia no están

alineados con conseguir resultados medibles. Cuarto, que exista apoyo del resto de los actores

que tienen un papel fundamental en el proceso presupuestario, particularmente la legislatura.

El apoyo legislativo sólo tendrá lugar cuando los legisladores tengan la capacidad para entender

y utilizar el sistema, y cuando afectar el sistema presupuestario en la búsqueda de mayor

transparencia, eficiencia y efectividad sea más productivo políticamente que beneficiar

prácticas clientelistas y asignación oscura del presupuesto. Finalmente, existe también un

aliado importante para estas reformas en la ciudadanía, y particularmente a través de su

articulación en las organizaciones de la sociedad civil, que para los propósitos de este

documento no analizaremos explícitamente.

En el resto del documento se evalúa la relevancia de cada una de estas condiciones como

explicación del grado de desarrollo de la presupuestación por resultados en América Latina y el

Caribe.

3. Condiciones iniciales

La posibilidad de introducir e implementar en forma cabal reformas a cualquier tipo de proceso

o mecanismo presupuestario no depende solamente de decisiones voluntaristas o de

adecuación a buenas prácticas. Al menos, estas no son condiciones suficientes. Para su éxito, es

necesario que ciertos factores de contexto estén presentes. Aspectos operativos como ser la

capacidad de los políticos y funcionarios para resolver problemas prácticos de la

implementación de las políticas y su habilidad para generar apoyos que mantengan el impulso

de las reformas, resultan clave. En este sentido, la capacidad de estos actores para manejar los

tiempos necesarios para que las agencias puedan aprender y construir capacidades a partir del

nuevo escenario de la reforma, resulta una variable fundamental (Arizti et al. 2009).

10

Por lo tanto, se observa en la dinámica de la relación entre las medidas orientadas a impulsar

un presupuesto por resultados y otras reformas presupuestarias dos dimensiones. En primer

lugar, el orden de las reformas. Es necesario haber establecido ciertas reformas básicas

vinculadas a establecer una integralidad del sistema de administración financiera, a la

cobertura del presupuesto, a las distintas clasificaciones del gasto antes de poder abocarse a

reformas más avanzadas como lo es el presupuesto por resultados. En segundo lugar, este

marco de procesos y procedimiento se conjuga con el tiempo de maduración de las reformas

que lo establecen. Los nuevos procesos requieren de un margen de prueba y error y de

experimentación a partir del cual pueden ser apropiados por el servicio civil.

Desde 1990 ha tenido lugar un proceso continuo de reforma a las instituciones fiscales en

América Latina. En un número importante de países se introdujeron restricciones numéricas,

fondos de estabilización, marcos plurianuales, y restricciones al endeudamiento de los

gobiernos sub-‐nacionales. En diversos países, en el marco de las leyes de responsabilidad fiscal,

se introdujeron tanto reglas numéricas como medidas tendientes a incrementar la

transparencia del proceso presupuestario.

El Cuadro 1 presenta una primera aproximación tanto al orden de las reformas como a su

maduración. Como se puede observar, los intentos de implementar una presupuestación por

resultados fueron precedidos por otras reformas presupuestarias que se extendieron en

América Latina en forma más o menos simultánea. Se dieron dos momentos claramente

diferenciados en el proceso de la reforma fiscal. A mediados de los noventa, se produjo un auge

de las reformas tendientes a otorgar mayor jerarquía a los ministerios de finanzas en las

decisiones fiscales, probablemente como parte del proceso más amplio de estabilización y

reforma estructural. El segundo momento de intensa actividad reformadora en materia

presupuestal ocurrió hacia finales de los noventa, cuando se introdujeron gran parte de las

restricciones fiscales y las normas de transparencia. Mientras que las reformas de las reglas

jerárquicas de concentran entre 1994 y 2000, las reformas a las reglas fiscales y de

transparencia tuvieron lugar mayoritariamente a partir de 1998 (Filc y Scartascini 2007).

11

Cuadro 1: Implementación de reformas fiscales en América Latina

Fuente: Filc y Scartascini (2007), revisado en Hallerberg y Scartascini (2011)

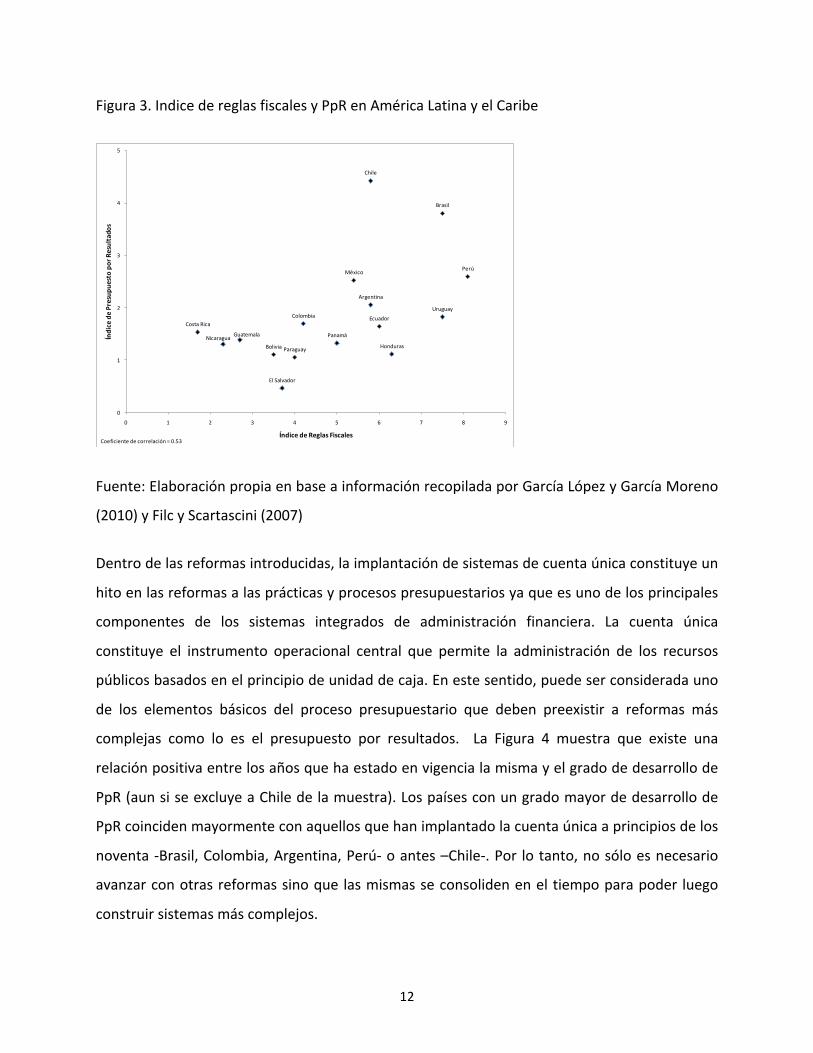

Estas reformas parecerían haber sentado las bases para reformas posteriores. Como puede

observarse en la Figura 3, aquellos países que obtuvieron un puntaje mayor en el indicador de

reglas fiscales de Filc y Scartascini (2007), el cual evaluaba los paises de acuerdo a sus avances

en la introducción de reglas numéricas, en el grado de jerarquía (o centralización de su proceso

presupuestario en manos del gobierno central), y en el grado de transparencia del presupuesto,

son también aquellos que luego han logrado un mayor puntaje en el indicador de presupuesto

por resultados.

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Argentina N U R(N,C,T),S P,r(c),S r(n),S R(N,S,C)Bolivia S UBrasil N R(N,S,T),PColombia C U N S R(N,P,T)Chile R(N,C) TCosta<Rica U,AEcuador U N C R(N,P,C,T) T r(n)El<Salvador U AGuatemala P,N,UHonduras P,UMéxico C C,P,TNicaragua S,A r(n) PPanama R(N),S,T P,UParaguay U P pPerú U R(N,P,C,T) C,TRep.<Dom UUruguay< UVenezuela C,U P R(N)

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Notas:N:-Reglas-numéricas;-C:-Fondos-contra?cíclicos;-P:-Marcos-fiscales-de-mediano-plazo;-R:-Leyes-de-responsabilidad-fiscal;-S:-Reglas-para-gobiernos-subnacionales;-U:-Cuenta-única;-T:-Transparencia,-y;--A:-Principios-de-transparencia.

12

Figura 3. Indice de reglas fiscales y PpR en América Latina y el Caribe

Fuente: Elaboración propia en base a información recopilada por García López y García Moreno

(2010) y Filc y Scartascini (2007)

Dentro de las reformas introducidas, la implantación de sistemas de cuenta única constituye un

hito en las reformas a las prácticas y procesos presupuestarios ya que es uno de los principales

componentes de los sistemas integrados de administración financiera. La cuenta única

constituye el instrumento operacional central que permite la administración de los recursos

públicos basados en el principio de unidad de caja. En este sentido, puede ser considerada uno

de los elementos básicos del proceso presupuestario que deben preexistir a reformas más

complejas como lo es el presupuesto por resultados. La Figura 4 muestra que existe una

relación positiva entre los años que ha estado en vigencia la misma y el grado de desarrollo de

PpR (aun si se excluye a Chile de la muestra). Los países con un grado mayor de desarrollo de

PpR coinciden mayormente con aquellos que han implantado la cuenta única a principios de los

noventa -‐Brasil, Colombia, Argentina, Perú-‐ o antes –Chile-‐. Por lo tanto, no sólo es necesario

avanzar con otras reformas sino que las mismas se consoliden en el tiempo para poder luego

construir sistemas más complejos.

Argentina

Bolivia

Brasil

Chile

ColombiaCosta Rica

Ecuador

Guatemala

Honduras

México

Nicaragua Panamá

Perú

Paraguay

El Salvador

Uruguay

0

1

2

3

4

5

0 1 2 3 4 5 6 7 8 9

Índice de Presup

uesto po

r Resultado

s

Índice de Reglas FiscalesCoeficiente de correlación = 0.53

13

Figura 4. Años de vigencia de la Cuenta Única y PpR en América Latina y el Caribe

Fuente: Elaboración propia en base a información recopilada por García López y García Moreno

(2010) y Filc y Scartascini (2007)

A los efectos de poder separar el impacto individual de estas reformas anteriores del impacto

que el grado de desarrollo puede tener, el Cuadro 2 presenta los coeficientes de regresión de

las variables en la primer columna siendo el índice de PpR la variable dependiente, controlando

por el grado de desarrollo de cada país. Como puede observarse en el Cuadro, teniendo en

cuenta las restricciones que implica contar con un tamaño de muestra tan pequeño, un mayor

avance en reformas al proceso presupuestario en el pasado tiene un efecto positivo en la

capacidad de avanzar en la introducción y uso de los PpR.

Cuadro 2. Qué condiciones iniciales importan para el PpR?

Argen&na(

Bolivia(

Brasil(

Chile(

Colombia(Costa(Rica(

Rep.(Dominicana(

Ecuador(

Guatemala(

Honduras(

México(

Nicaragua(

Panamá(

Perú(

Paraguay(

El(Salvador(

Uruguay(

0(

1(

2(

3(

4(

5(

0( 5( 10( 15( 20( 25( 30( 35( 40( 45( 50(

Índice'de'Presup

uesto'po

r'Resultado

s'

Años'de'vigencia'de'cuenta'única'Coeficiente(de(correlación(=(0.76.(Excluyendo(Chile(=(0.50((

Variable(independiente Coeficiente Obs.Índice(de(Reglas(Fiscales 0.191 0.124 16Índice(de(Jerarquía 0.086 0.126 16Años(de(vigencia(de(norma(de(tranparencia(en(2005 0.181 0.117 16Años(de(vigencia(de(la(cuenta(única 0.059 0.016 *** 17Años(de(vigencia(de(la(cuenta(única((excl.(Chile) 0.056 0.031 * 16Log((Años(vigencia(cuenta(única) 0.644 0.248 ** 14Indice(de(Transparencia(Presupuestaria((OBI) 0.043 0.011 *** 15Log((Indice(de(Transparencia(Presupuestaria) 1.194 0.473 ** 15Cada$coeficiente$corresponde$a$una$regresión$individual,$controlando$por$el$logartimo$del$PBI$per$cápitaSignificativo$al:$***$99%,$**$95%,$*$90%.

Error(Est.

14

Por supuesto, además de los problemas de hacer inferencia con un número tan bajo de

observaciones, es difícil separar las condiciones iniciales de las motivaciones de los políticos por

llevar adelante estas reformas. En definitiva, aquellos países que más habían reformado

durante los años 90 y principios de la primer década de este milenio son aquellos países donde

las condiciones políticas han hecho posible dichas reformas y posiblemente también las

reformas que dan lugar al presupuesto por resultados. Como se desarrolla en Hallerberg,

Scartascini, y Stein (2010), el proceso presupuestario es una parte intrínseca del proceso de

formulación de políticas. Por lo tanto, tanto las decisiones presupuestarias, como las decisiones

de modificaciones a las reglas de discusión presupuestaria, dependen en forma fundamental de

dicho proceso de negociación y de los incentivos que tienen los actores políticos en cada

momento del tiempo para llevarlas adelante.

4. El proceso presupuestario y las motivaciones para llevar adelante reformas

Uno de los objetivos básicos que debe alcanzar el sistema presupuestario de un país antes de

embarcarse en reformas avanzadas es el de establecer controles presupuestarios adecuados

que permitan asegurar la sostenibilidad de las cuentas públicas. Dado que uno de las

principales fuentes de exceso de gasto radicaba en la existencia de un “common pool problem”

la gran mayoría de los países adoptó reglas numéricas y centralizó el poder de decisión en los

Ministerios de Finanzas.

En el caso de PpR no sólo es necesario mantener la estabilidad de las cuentas públicas sino

también asegurar cierta coherencia entre el proceso de presupuestación y la ejecución del

mismo. Si el presupuesto finalmente ejecutado es muy superior o inferior al presupuesto

original entonces es muy difícil que se pueda hacer seguimiento a las metas o que la asignación

este de acuerdo a criterios de eficiencia y efectividad.

La problemática de la estimación de los recursos y gastos es central para la presupuestación por

resultados. De acuerdo a Schick (2008) la manera en que un presupuesto por resultados vincula

los recursos con los resultados proviene del análisis de tres factores: i) proyecciones de los

gastos y de los resultados si la situación presente no varía, ii) análisis de las tendencias que

15

siguen los fenómenos sociales con las actuales políticas y iii) propuesta de cambios en el

presupuesto y análisis de la manera en que esto afectaría las tendencias. Esta claro que este

análisis no puede tener lugar en un contexto en el cual las proyecciones de los recursos – y con

ellas las de los gastos – son alteradas en forma constante.

En el caso de América Latina existe un desfase importante entre el presupuesto aprobado y el

finalmente ejecutado. Las razones son varias. Por un lado, existen deficiencias en las

estimaciones por debilidades de las agencias presupuestarias de la región. Por el otro, existe un

uso político de las estimaciones, ya sea para presentar durante la discusión presupuestaria una

situación de mayor solidez de la que realmente existe (sobreestimación de ingresos), para tener

un espacio fiscal mayor para negociar con los legisladores (sobreestimación de ingresos), para

tener capacidad de cortar gastos en forma discrecional durante el año y de esa manera tener

mayor capacidad de negociación (sobreestimación de ingresos), o para contar con excesos de

recaudación que luego pueden ser asignados discrecionalmente por el poder ejecutivo. Filc,

Scartascini y Stein (2005) comparan el caso de Brasil (desarrollado en detalle en Alston et al

2010), donde las reglas le otorgan incentivos al poder ejecutivo a sobreestimar los ingresos (ya

que luego puede recortar discrecionalmente durante el año las partidas que no le interesan) y

el caso de República Dominicana, donde las reglas presupuestarias le otorgaban incentivos al

poder ejecutivo a subestimar los recursos ya que ante excesos de recaudación el ejecutivo

estaba capacitado para asignarlo discrecionalmente. Adicionalmente, Filc y Scartascini (2007)

ejemplifica incentivos similares pero por parte de los legisladores de Bolivia y Ecuador, y los

autores de los capítulos del volumen editado por Hallerberg, Scartascini y Stein (2010)

describen en detalle situaciones similares para Argentina, Paraguay, Perú, y Venezuela.

Por lo tanto, la existencia de sub o sobre estimación de ingresos y gastos es necesariamente

incompatible con la presupuestación por resultados ya que o bien su existencia no permite que

los principios de presupuestación por resultados se cumplan, o bien demuestran que no existe

interés político de sujetarse a metas y objetivos que pudieran disminuir la discrecionalidad en la

asignación presupuestaria. La Figura 5 vincula el grado de sub o sobre ejecución del

presupuesto promedio en el último lustro con los valores adoptados por el índice de PpR. El

16

panel de la izquierda utiliza el valor promedio de sub o sobre ejecución en valor absoluto y el

panel de la derecha el valor del promedio simple. Como puede observarse, se observa una

relación, si bien no demasiado marcada, entre el índice y el grado de divergencia promedio

entre el presupuesto aprobado y su ejecución. Mas allá de la relación global, un alto grado de

divergencia parecería generar una frontera a la capacidad de avanzar con el desarrollo de PpR.

Esto es, cuanto menores las diferencias entre el presupuesto aprobado y el finalmente

ejecutado mayor la capacidad del país (o el interés de los políticos) de avanzar con reformas

que favorezcan la utilización de presupuestos por resultados.

Figura 5: Grado de sub/sobre ejecución del presupuesto y PpR en América Latina

Fuente: Elaboración propia en base a información de ministerios de finanzas y García López y

García Moreno (2010)

Como se discutió previamente, y de acuerdo a las experiencias recogidas (Schick, 2008) para la

implementación del presupuesto por resultados es necesario, en primer lugar, contar con un

presupuesto creíble y realista que se ejecute sin desviaciones significativas de los montos

autorizados. En segundo lugar, que el uso de los fondos públicos se destine solamente para los

propósitos autorizados. Por último, que exista certidumbre sobre los fondos que dispondrán los

ejecutores del gasto durante el año fiscal.

Por lo tanto, además de analizar el nivel de sub o sobre ejecución del presupuesto es necesario

evaluar si existen reasignaciones importantes durante el año entre partidas presupuestarias.

Argen&na(

Bolivia(

Brasil(

Chile(

Colombia(

Costa(Rica( Ecuador(

Guatemala(

Honduras(

México(

Nicaragua(

Panamá(

Perú(

Paraguay(

El(Salvador(

Uruguay(

0(

1(

2(

3(

4(

5(

0%( 5%( 10%( 15%( 20%( 25%( 30%(

Índice'de'Presup

uesto'po

r'Resultado

s'

Porcentaje'de'Ejecución'Coeficiente(de(correlación(=(O0.30((

Argen&na(

Bolivia(

Chile(

Colombia(

Costa(Rica(

Ecuador(

Guatemala(

Honduras(

México(

Nicaragua(Panamá(

Perú(

Paraguay(

El(Salvador(

Uruguay(

0(

1(

2(

3(

4(

5(

K35%( K30%( K25%( K20%( K15%( K10%( K5%( 0%( 5%( 10%( 15%( 20%(

Índice'de'Presup

uesto'po

r'Resultado

s'

Porcentaje'de'Ejecución'Promedio'Coeficiente(de(correlación(=(K0.11((

17

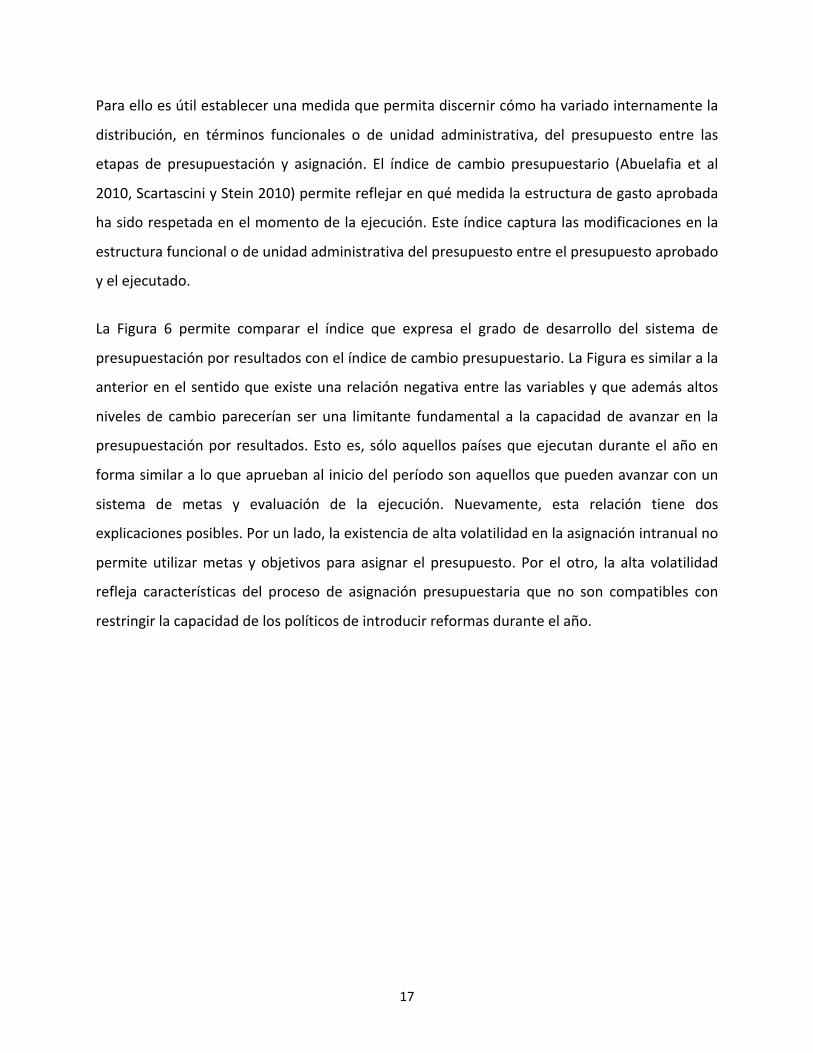

Para ello es útil establecer una medida que permita discernir cómo ha variado internamente la

distribución, en términos funcionales o de unidad administrativa, del presupuesto entre las

etapas de presupuestación y asignación. El índice de cambio presupuestario (Abuelafia et al

2010, Scartascini y Stein 2010) permite reflejar en qué medida la estructura de gasto aprobada

ha sido respetada en el momento de la ejecución. Este índice captura las modificaciones en la

estructura funcional o de unidad administrativa del presupuesto entre el presupuesto aprobado

y el ejecutado.

La Figura 6 permite comparar el índice que expresa el grado de desarrollo del sistema de

presupuestación por resultados con el índice de cambio presupuestario. La Figura es similar a la

anterior en el sentido que existe una relación negativa entre las variables y que además altos

niveles de cambio parecerían ser una limitante fundamental a la capacidad de avanzar en la

presupuestación por resultados. Esto es, sólo aquellos países que ejecutan durante el año en

forma similar a lo que aprueban al inicio del período son aquellos que pueden avanzar con un

sistema de metas y evaluación de la ejecución. Nuevamente, esta relación tiene dos

explicaciones posibles. Por un lado, la existencia de alta volatilidad en la asignación intranual no

permite utilizar metas y objetivos para asignar el presupuesto. Por el otro, la alta volatilidad

refleja características del proceso de asignación presupuestaria que no son compatibles con

restringir la capacidad de los políticos de introducir reformas durante el año.

18

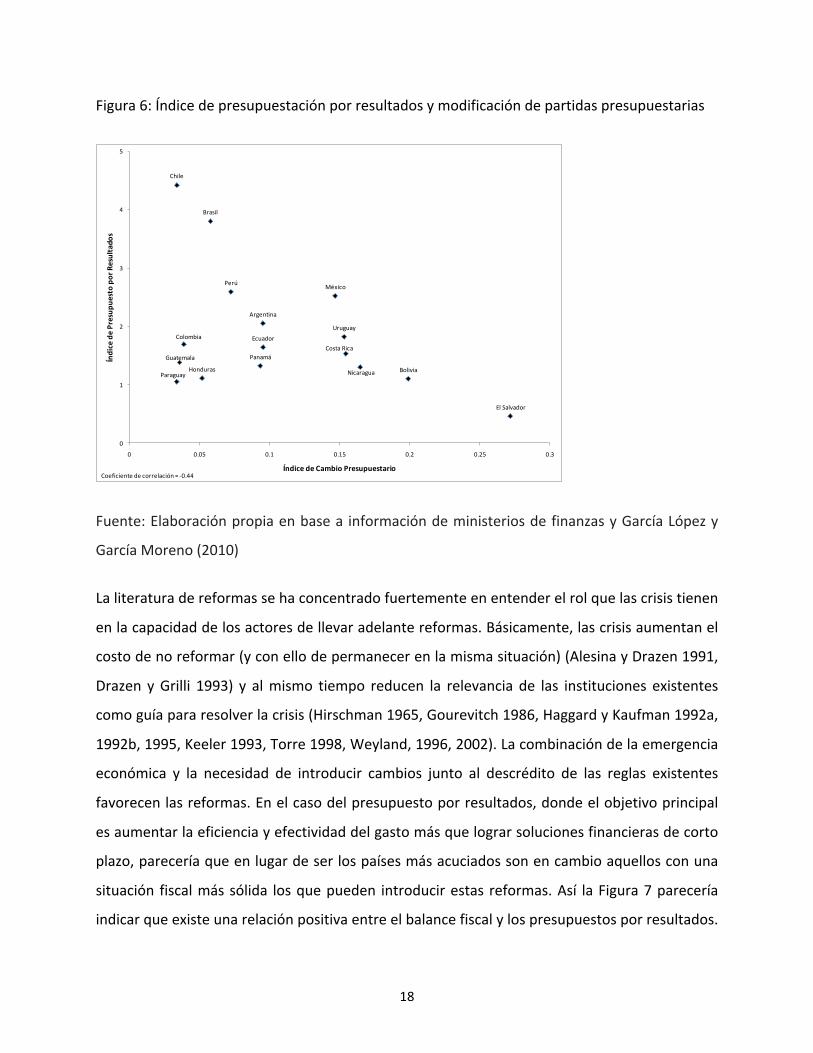

Figura 6: Índice de presupuestación por resultados y modificación de partidas presupuestarias

Fuente: Elaboración propia en base a información de ministerios de finanzas y García López y

García Moreno (2010)

La literatura de reformas se ha concentrado fuertemente en entender el rol que las crisis tienen

en la capacidad de los actores de llevar adelante reformas. Básicamente, las crisis aumentan el

costo de no reformar (y con ello de permanecer en la misma situación) (Alesina y Drazen 1991,

Drazen y Grilli 1993) y al mismo tiempo reducen la relevancia de las instituciones existentes

como guía para resolver la crisis (Hirschman 1965, Gourevitch 1986, Haggard y Kaufman 1992a,

1992b, 1995, Keeler 1993, Torre 1998, Weyland, 1996, 2002). La combinación de la emergencia

económica y la necesidad de introducir cambios junto al descrédito de las reglas existentes

favorecen las reformas. En el caso del presupuesto por resultados, donde el objetivo principal

es aumentar la eficiencia y efectividad del gasto más que lograr soluciones financieras de corto

plazo, parecería que en lugar de ser los países más acuciados son en cambio aquellos con una

situación fiscal más sólida los que pueden introducir estas reformas. Así la Figura 7 parecería

indicar que existe una relación positiva entre el balance fiscal y los presupuestos por resultados.

Argentina

Bolivia

Brasil

Chile

Colombia

Costa RicaEcuador

Guatemala

Honduras

México

Nicaragua

Panamá

Perú

Paraguay

El Salvador

Uruguay

0

1

2

3

4

5

0 0.05 0.1 0.15 0.2 0.25 0.3

Índice de Presup

uesto po

r Resultado

s

Índice de Cambio PresupuestarioCoeficiente de correlación = -‐0.44

19

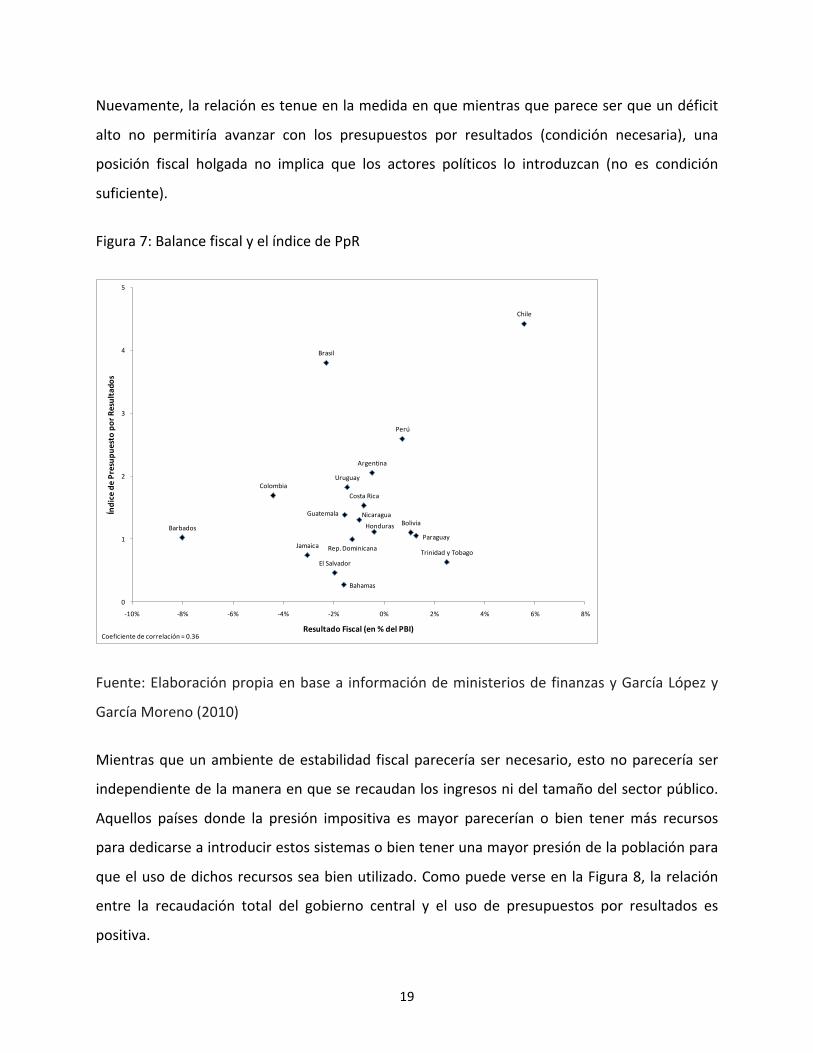

Nuevamente, la relación es tenue en la medida en que mientras que parece ser que un déficit

alto no permitiría avanzar con los presupuestos por resultados (condición necesaria), una

posición fiscal holgada no implica que los actores políticos lo introduzcan (no es condición

suficiente).

Figura 7: Balance fiscal y el índice de PpR

Fuente: Elaboración propia en base a información de ministerios de finanzas y García López y

García Moreno (2010)

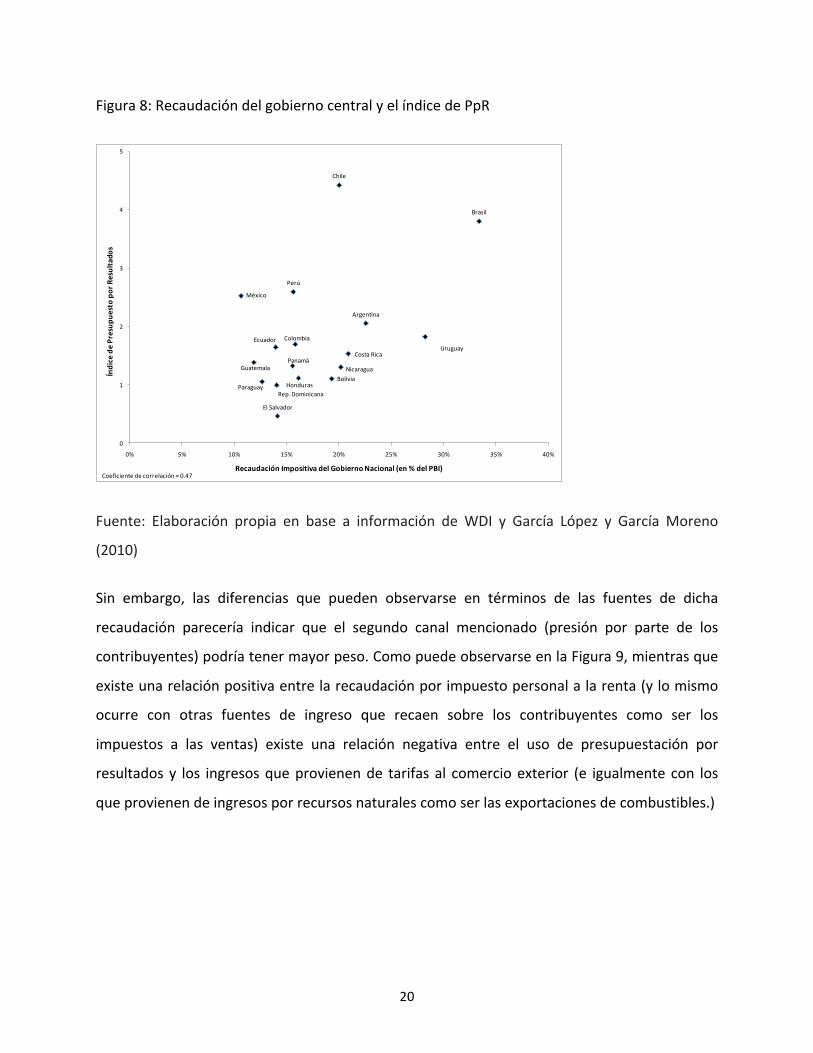

Mientras que un ambiente de estabilidad fiscal parecería ser necesario, esto no parecería ser

independiente de la manera en que se recaudan los ingresos ni del tamaño del sector público.

Aquellos países donde la presión impositiva es mayor parecerían o bien tener más recursos

para dedicarse a introducir estos sistemas o bien tener una mayor presión de la población para

que el uso de dichos recursos sea bien utilizado. Como puede verse en la Figura 8, la relación

entre la recaudación total del gobierno central y el uso de presupuestos por resultados es

positiva.

Argentina

Bahamas

Bolivia

Brasil

Barbados

Chile

ColombiaCosta Rica

Rep. Dominicana

Guatemala

Honduras

Jamaica

Nicaragua

Perú

Paraguay

El SalvadorTrinidad y Tobago

Uruguay

0

1

2

3

4

5

-‐10% -‐8% -‐6% -‐4% -‐2% 0% 2% 4% 6% 8%

Índice de Presup

uesto po

r Resultado

s

Resultado Fiscal (en % del PBI)Coeficiente de correlación = 0.36

20

Figura 8: Recaudación del gobierno central y el índice de PpR

Fuente: Elaboración propia en base a información de WDI y García López y García Moreno

(2010)

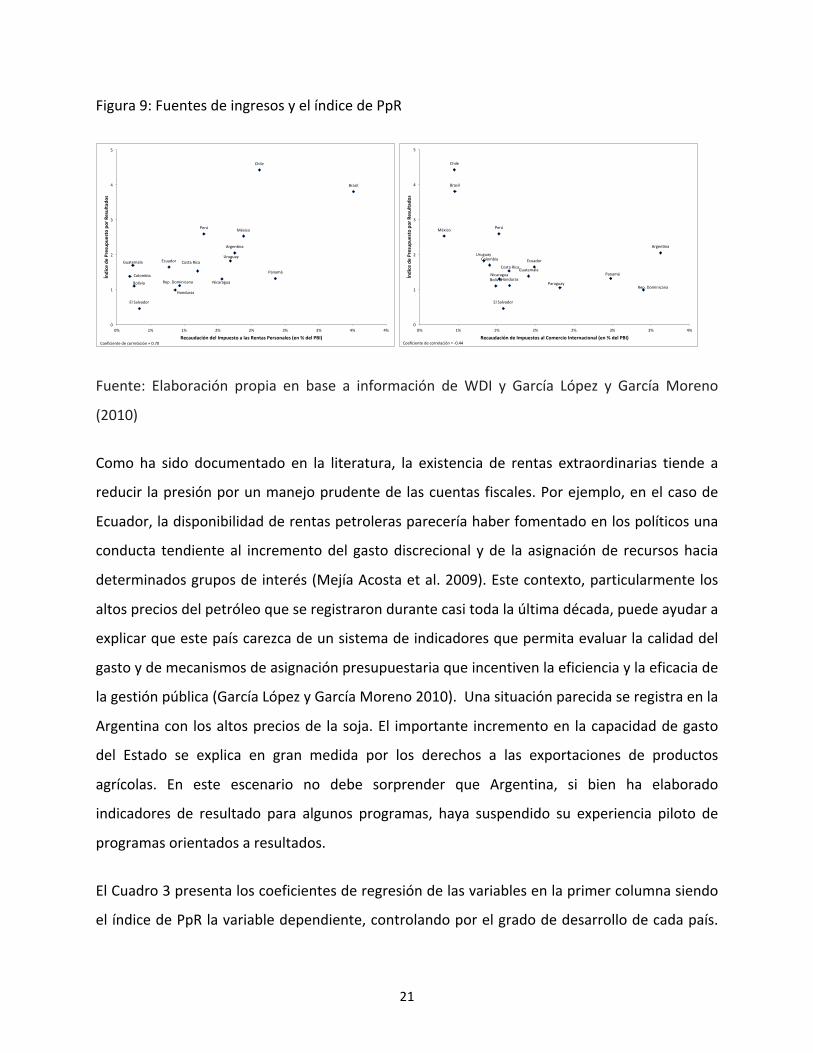

Sin embargo, las diferencias que pueden observarse en términos de las fuentes de dicha

recaudación parecería indicar que el segundo canal mencionado (presión por parte de los

contribuyentes) podría tener mayor peso. Como puede observarse en la Figura 9, mientras que

existe una relación positiva entre la recaudación por impuesto personal a la renta (y lo mismo

ocurre con otras fuentes de ingreso que recaen sobre los contribuyentes como ser los

impuestos a las ventas) existe una relación negativa entre el uso de presupuestación por

resultados y los ingresos que provienen de tarifas al comercio exterior (e igualmente con los

que provienen de ingresos por recursos naturales como ser las exportaciones de combustibles.)

Argentina

Bolivia

Brasil

Chile

Colombia

Costa Rica

Rep. Dominicana

Ecuador

Guatemala

Honduras

México

NicaraguaPanamá

Perú

Paraguay

El Salvador

Uruguay

0

1

2

3

4

5

0% 5% 10% 15% 20% 25% 30% 35% 40%

Índice de Presup

uesto po

r Resultado

s

Recaudación Impositiva del Gobierno Nacional (en % del PBI)Coeficiente de correlación = 0.47

21

Figura 9: Fuentes de ingresos y el índice de PpR

Fuente: Elaboración propia en base a información de WDI y García López y García Moreno

(2010)

Como ha sido documentado en la literatura, la existencia de rentas extraordinarias tiende a

reducir la presión por un manejo prudente de las cuentas fiscales. Por ejemplo, en el caso de

Ecuador, la disponibilidad de rentas petroleras parecería haber fomentado en los políticos una

conducta tendiente al incremento del gasto discrecional y de la asignación de recursos hacia

determinados grupos de interés (Mejía Acosta et al. 2009). Este contexto, particularmente los

altos precios del petróleo que se registraron durante casi toda la última década, puede ayudar a

explicar que este país carezca de un sistema de indicadores que permita evaluar la calidad del

gasto y de mecanismos de asignación presupuestaria que incentiven la eficiencia y la eficacia de

la gestión pública (García López y García Moreno 2010). Una situación parecida se registra en la

Argentina con los altos precios de la soja. El importante incremento en la capacidad de gasto

del Estado se explica en gran medida por los derechos a las exportaciones de productos

agrícolas. En este escenario no debe sorprender que Argentina, si bien ha elaborado

indicadores de resultado para algunos programas, haya suspendido su experiencia piloto de

programas orientados a resultados.

El Cuadro 3 presenta los coeficientes de regresión de las variables en la primer columna siendo

el índice de PpR la variable dependiente, controlando por el grado de desarrollo de cada país.

Argen&na(

Bolivia(

Brasil(

Chile(

Colombia(

Costa(Rica(

Rep.(Dominicana(

Ecuador(Guatemala(

Honduras(

México(

Nicaragua(

Panamá(

Perú(

El(Salvador(

Uruguay(

0(

1(

2(

3(

4(

5(

0%( 1%( 1%( 2%( 2%( 3%( 3%( 4%( 4%(

Índice'de'Presup

uesto'po

r'Resultado

s'

Recaudación'del'Impuesto'a'las'Rentas'Personales'(en'%'del'PBI)'Coeficiente(de(correlación(=(0.70((

Argen&na(

Bolivia(

Brasil(

Chile(

Colombia(

Costa(Rica(

Rep.(Dominicana(

Ecuador(

Guatemala(

Honduras(

México(

Nicaragua( Panamá(

Perú(

Paraguay(

El(Salvador(

Uruguay(

0(

1(

2(

3(

4(

5(

0%( 1%( 1%( 2%( 2%( 3%( 3%( 4%(

Índice'de'Presup

uesto'po

r'Resultado

s'

Recaudación'de'Impuestos'al'Comercio'Internacional'(en'%'del'PBI)'Coeficiente(de(correlación(=(R0.44((

22

Como puede observarse en el Cuadro, la existencia de sub o sobre estimaciones de ingresos y

los cambios intra-‐anuales del presupuesto no son compatibles con los PpR. La fuente de

recaudación importa. Aquellos países que tienden a extraer mayores recursos de las personas

físicas tienden a avanzar más rápidamente con las reformas. Lo opuesto parecería ocurrir con

aquellos países que extraen sus rentas del comercio exterior. Interesantemente, la tasa de

urbanización es significativa. Esto puede estar relacionado con mayor presión por parte de la

población urbana que la rural por mejores resultados del gasto, pero también con el grado de

importancia que la agricultura y la extracción de recursos naturales tiene en la economía.

Cuadro 3. Condiciones necesarias y motivación

5. Capacidad administrativa

Las mejoras de la eficiencia y efectividad y del proceso de toma de decisiones presupuestarias,

necesitan de motivación en los tomadores de decisiones políticas en la esfera del Poder

Ejecutivo y a la presencia de capacidades e incentivos en el servicio civil. Si los funcionarios

públicos carecen de incentivos tendientes a propiciar mejoras en la eficiencia de la gestión,

toda reforma vinculada a la presupuestación por resultados difícilmente ira más allá de sus

aspectos formales. Asimismo, si el proceso de toma de decisiones presupuestarias es funcional

al proceso de formulación de políticas públicas vigente, es difícil que el Presidente o el gabinete

de ministros tengan interés en ir a fondo con este tipo de reformas. El requisito de una

Variable(independiente Coeficiente Obs.Porcentaje(Promedio(de(Sub/Sobre(Ejecución(del(Presupuesto((valor(absoluto) ?4.815 3.141 16Índice(de(Cambio(Presupuestario ?5.928 2.963 * 16Resultado(Fiscal 0.142 0.089 17Recaudación(del(Gobierno(Central 0.061 0.036 17Recaudación(del(Impuesto(a(las(Rentas 0.463 0.143 *** 17Recaudación(del(Impuesto(a(las(Rentas(Personales 0.612 0.235 ** 17Recaudación(del(Impuesto(a(las(Rentas(Corporativas 0.329 0.228 17Recaudación(del(Impuesto(al(Valor(Agregado 0.211 0.080 ** 17Recaudación(de(otros(Impuestos(a(las(Ventas 0.065 0.204 17Recaudación(de(Impuestos(sobre(Combustibles ?0.107 0.473 16Recaudación(de(Impuestos(al(Comercio(Exterior ?0.555 0.234 ** 17Recaudación(de(otros(Impuestos 0.290 0.194 17Recaudación(de(Contribuciones(a(la(Seguridad(Social 0.033 0.104 17Tasa(de(Urbanización((%(de(población(urbana) 3.114 0.866 *** 24Apertura(Comercial((Expo(+(Impo(como((%(del(PBI) ?0.011 0.005 ** 24Exportaciones(de(Combustibles ?0.012 0.011 23Cada$coeficiente$corresponde$a$una$regresión$individual,$controlando$por$el$logartimo$del$PBI$per$cápitaSignificativo$al:$***$99%,$**$95%,$*$90%.

Error(Est.

23

capacidad administrativa mínima pone el foco sobre uno de los actores clave del proceso de

formulación de políticas públicas. Sin embargo, antes de abocarnos al análisis de cómo afecta

este actor, nos detendremos en los funcionarios políticos de jerarquía.

La presupuestación por resultados tiene mayor posibilidad de funcionar en un entorno en el

cual toda la gestión de las políticas públicas se orienta en cierta medida a resultados. En este

sentido, Kettl (2000) considera que existen dos estrategias distintas en la gestión por

resultados. La primera se basa en acuerdos que remedan al mercado y la segunda en normas de

gestión. La primera, “hacer que los directivos gestionen”, debe descansar en incentivos

monetarios para aquellos cargos jerárquicos que obtengan resultados positivos. La segunda,

implica “dejar que los directivos gestionen”. Esta última, salvo en casos puntuales, es la vigente

en la región y busca otorgar a los funcionarios públicos de jerarquía de la suficiente flexibilidad

necesaria para mejorar el rendimiento. En este caso, la motivación para alcanzar estas mejoras

está dada principalmente por recompensas intrínsecas al servicio público.

Sin embargo, para el funcionamiento de esta estrategia es necesario asegurar una estabilidad

mínima en el cargo. Abuelafia et al (2010) encuentra que el grado de ejecución del presupuesto

por ministerio en Argentina aumenta notablemente con la estabilidad del ministro en su cargo.

Utilizando como proxy de estabilidad de los ministros el grado de rotación del gabinete de

ministros por año, en la Figura 10 se puede observar que no existe una relación clara entre el

grado de rotación en el gabinete de ministros y la extensión de PpR. Sin embargo, sí parecería

existir una leve relación que indicaría que en países donde existe una rotación excesiva es más

difícil que estas reformas se lleven adelante. Es decir, estabilidad en el cargo parecería ser una

condición necesaria, si bien no suficiente.

24

Figura 10. Rotación de ministros y el índice de PpR

Fuente: Elaboración propia en base a Berkman et al. (2009) y García López y García Moreno

(2010)

El rol de los ministros en el proceso presupuestario puede determinar incentivos que no

necesariamente sean favorables al tipo de reformas analizadas. En casos como el peruano, el

avance observado de las técnicas de presupuestación por resultados (García Lopez y García

Moreno 2010) requiere de la modificación de ciertas prácticas existentes. En su interacción con

la autoridad presupuestaria, las cabezas de los ministerios de gasto en Perú sacan ventaja de su

mayor acceso a la información sobre los detalles operativos de sus sectores. Una práctica

extendida consiste en incorporar gastos accesorios al proyecto de presupuesto a la vez que se

reducen artificialmente gastos importantes. De esta manera, durante la ejecución se aumenta

el presupuesto de estas unidades para que no se vea afectada su capacidad de provisión de

bienes y servicios (Carranza et al. 2009). Estos mecanismos entran en conflicto e imponen un

límite a la lógica requerida por la presupuestación por resultados.

Argentina

Bolivia

Brasil

Chile

ColombiaCosta Rica

Rep. Dominicana

Ecuador

Guatemala

Honduras

Haití

Jamaica

México

Nicaragua

Panamá

Perú

Paraguay

El SalvadorTrinidad y Tobago

Uruguay

0

1

2

3

4

5

0 0.2 0.4 0.6 0.8 1 1.2

Índice de Presup

uesto po

r Resultado

s

Índice de Cambios en el Gabinete de MinistrosCoeficiente de correlación = 0.04

25

Paraguay es otro caso en el cual existen prácticas durante la elaboración del presupuesto que

son contradictorias con los criterios que persigue el presupuesto por resultados. En este caso,

adquieren características aún más perniciosas que en el caso peruano lo cual se condice con la

situación de Paraguay respecto de la reforma: el país no dispone de un plan para avanzar en la

implementación de un presupuesto por resultados y aún necesita generar ciertas condiciones

básicas de manejo presupuestario para empezar a construir un presupuesto por resultados

(García López y García Moreno 2010). En Paraguay, las cabezas de los distintos organismos no

sólo aprovechan su mayor conocimiento de los respectivos sectores, sino que eluden la

autoridad del ministro de hacienda y realizan su propio cabildeo ante los miembros del

Congreso a la hora de establecer los montos de gasto por unidad administrativa. Estas prácticas

tienen un componente clientelista ya que los aumentos de presupuesto negociados se traducen

en nuevos nombramientos de personal (Molinas et al. 2010).

Una condición para que el “dejar que los managers gestionen” funcione es la existencia de

recompensas extrínsecas al sistema ya que no existe una motivación monetaria. En entornos

como el de América Latina, donde el servicio civil sufre un importante desprestigio, no son los

más adecuados para que este tipo de incentivos operen correctamente. Sin embargo, entre los

países que muestran un puntaje mayor de índice de PpR, se observa una característica en

común: los candidatos presidenciales del oficialismo han sido ministros de gobierno.

En Brasil, Dilma Rousseff había sido Ministra de Energía entre 2003 y 2005. Posteriormente

ocupó tanto la Jefatura de Gabinete como la presidencia del consejo de directores de la

petrolera estatal Petrobras. En Colombia, Juan Manuel Santos ocupo el cargo de Ministro

Comercio Exterior bajo la presidencia de César Gaviria y posteriormente fue nombrado por el

Presidente Andrés Pastrana como Ministro de Hacienda. En México, Felipe Calderón ocupó el

cargo de Secretario de Energía durante la presidencia de Vicente Fox.

El caso de Chile es paradigmático. En este país, que ocupa el puesto más alto del índice, las dos

últimas elecciones donde ganó un candidato presidencial oficialista, se trató de ex-‐ministros.

Ricardo Lagos ha sido ministro de educación durante el gobierno de Patricio Aylwin.

26

Curiosamente, el eje de su gestión estuvo dado por alcanzar una mayor igualdad en el acceso y

un alza en la calidad de la educación pública. Pero no fue el único caso, en 1994 pasó a ocupar

el cargo de Ministro de Obras Públicas. No es este el único caso en Chile, Michelle Bachelet fue

nombrada ministra de salud durante el gobierno de Lagos posteriormente ocupó la cartera de

Defensa.

Las gestiones de estos políticos han coincidido con los momentos de mayor desarrollo de los

mecanismos de la presupuestación por resultados. Este patrón común permite intuir que el

vínculo entre el grado de desarrollo de la presupuestación por resultados y los incentivos de los

ministros del ejecutivo está operando. Un contexto en el cual los ministros tienen ambiciones

políticas de alcanzar la presidencia, puede ser favorable a que ciertos incentivos tendientes a

impulsar presupuestos por resultados sean operativos. Entre ellos se puede mencionar el deseo

a acceder a información de calidad que sea relevante para sus objetivos políticos, la posibilidad

de establecer objetivos de política y monitorear su progreso, la posibilidad de proveer

información a los votantes acerca de los logros alcanzados.

Más allá de la importancia de los incentivos con que cuenten aquellos quienes ocupen los

cargos jerárquicos en la burocracia, la necesidad de alcanzar una capacidad administrativa

mínima dependerá, en última instancia, del desarrollo del servicio civil de línea. Es la existencia

de una burocracia lo suficientemente capacitada y motivada lo que permita una aproximación

de abajo hacia arriba del proceso de presupuestación por resultados. La evolución y efectividad

de las reformas depende de aspectos operativos relacionados a la capacidad del servicio civil de

llevarla adelante resolviendo las dificultades que puedan surgir.

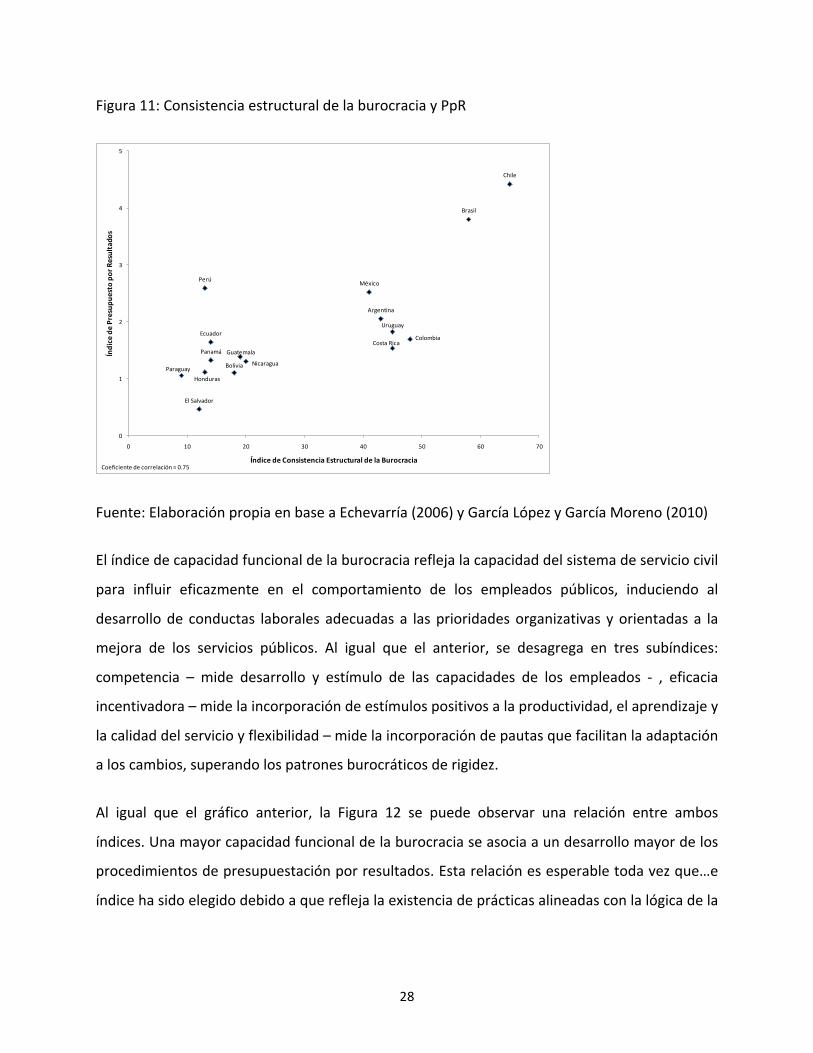

Las siguientes figuras dan una idea acerca de la relación entre distintas dimensiones del

desarrollo de las burocracias y la posibilidad de implementar en profundidad sistemas de

gestión por resultados. En la Figura 11 se vincula el índice de consistencia estructural de la

burocracia con el índice de PpR mientras que en la Figura 12 se vincula el índice de PpR con el

de capacidad funcional de la burocracia. Con el primero de los índices se pretende capturar

aspectos vinculados a su calidad que dará una idea acerca de las capacidades técnicas

27

necesarias para el desarrollo del enfoque de resultados. El segundo busca reflejar el grado de

flexibilidad del servicio civil, elemento necesario para poder implementar correctamente los

mecanismos de presupuestación por resultados en su fase más desarrollada. Ambos capturan

características vinculadas a la existencia de incentivos a implementar la dinámica implicada en

la PpR.

El índice de consistencia estructural está compuesto por tres subíndices. El primero, de

coherencia estratégica refleja el grado de vinculación de las diferentes políticas y prácticas de

gestión del empleo y los recursos humanos a las prioridades estratégicas gubernamentales. El

segundo, de consistencia directiva se vincula al grado de desarrollo de la función directiva

constatable en el sistema de servicio civil. Por último, el de consistencia de los procesos captura

el grado de desarrollo e integración de los procesos básicos que sustentan un sistema integrado

de gestión del empleo y los recursos humanos.

Como se dijo anteriormente, este índice resulta relevante en la medida que se vincula con los

incentivos que brinda el servicio civil a los empleados públicos y al nivel de estos últimos. En la

Figura 11 se observa que a partir de determinado nivel de desarrollo de los sistemas, existe una

relación entre las capacidades de la burocracia y la profundidad que adopta el presupuesto por

resultados.

28

Figura 11: Consistencia estructural de la burocracia y PpR

Fuente: Elaboración propia en base a Echevarría (2006) y García López y García Moreno (2010)

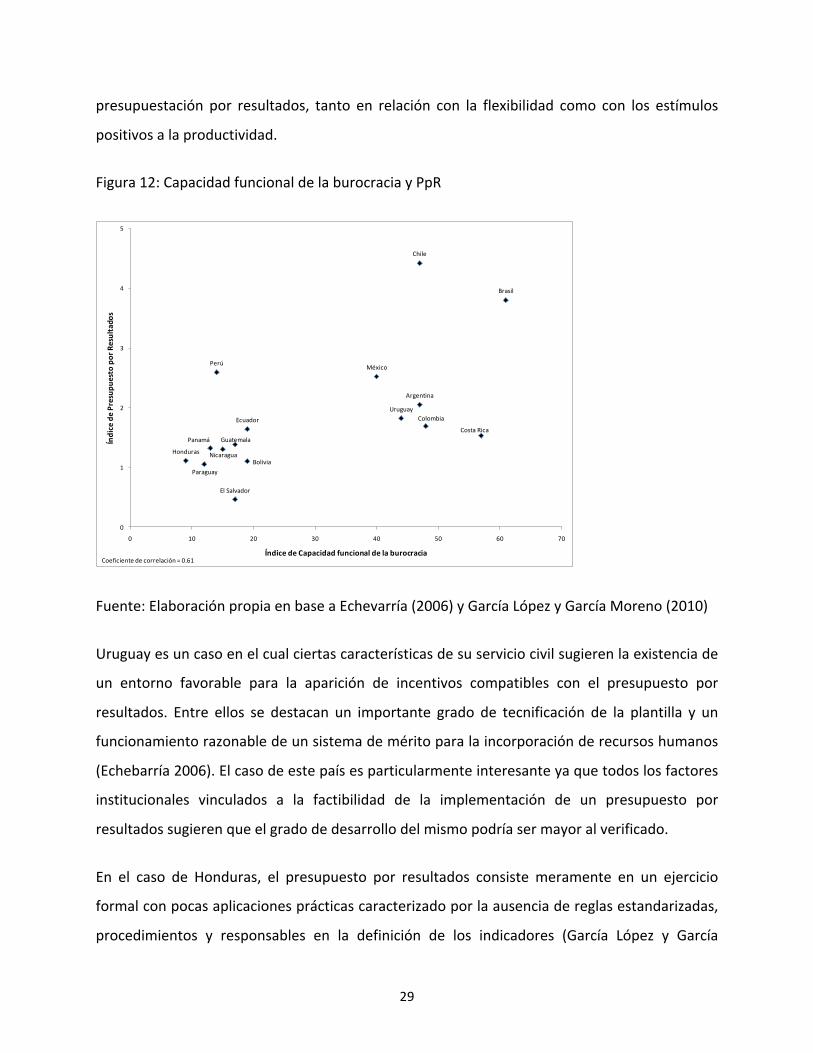

El índice de capacidad funcional de la burocracia refleja la capacidad del sistema de servicio civil

para influir eficazmente en el comportamiento de los empleados públicos, induciendo al

desarrollo de conductas laborales adecuadas a las prioridades organizativas y orientadas a la

mejora de los servicios públicos. Al igual que el anterior, se desagrega en tres subíndices:

competencia – mide desarrollo y estímulo de las capacidades de los empleados -‐ , eficacia

incentivadora – mide la incorporación de estímulos positivos a la productividad, el aprendizaje y

la calidad del servicio y flexibilidad – mide la incorporación de pautas que facilitan la adaptación

a los cambios, superando los patrones burocráticos de rigidez.

Al igual que el gráfico anterior, la Figura 12 se puede observar una relación entre ambos

índices. Una mayor capacidad funcional de la burocracia se asocia a un desarrollo mayor de los

procedimientos de presupuestación por resultados. Esta relación es esperable toda vez que…e

índice ha sido elegido debido a que refleja la existencia de prácticas alineadas con la lógica de la

Argentina

Bolivia

Brasil

Chile

ColombiaCosta Rica

Ecuador

Guatemala

Honduras

México

Nicaragua

Panamá

Perú

Paraguay

El Salvador

Uruguay

0

1

2

3

4

5

0 10 20 30 40 50 60 70

Índice de Presup

uesto po

r Resultado

s

Índice de Consistencia Estructural de la BurocraciaCoeficiente de correlación = 0.75

29

presupuestación por resultados, tanto en relación con la flexibilidad como con los estímulos

positivos a la productividad.

Figura 12: Capacidad funcional de la burocracia y PpR

Fuente: Elaboración propia en base a Echevarría (2006) y García López y García Moreno (2010)

Uruguay es un caso en el cual ciertas características de su servicio civil sugieren la existencia de

un entorno favorable para la aparición de incentivos compatibles con el presupuesto por

resultados. Entre ellos se destacan un importante grado de tecnificación de la plantilla y un

funcionamiento razonable de un sistema de mérito para la incorporación de recursos humanos

(Echebarría 2006). El caso de este país es particularmente interesante ya que todos los factores

institucionales vinculados a la factibilidad de la implementación de un presupuesto por

resultados sugieren que el grado de desarrollo del mismo podría ser mayor al verificado.

En el caso de Honduras, el presupuesto por resultados consiste meramente en un ejercicio

formal con pocas aplicaciones prácticas caracterizado por la ausencia de reglas estandarizadas,

procedimientos y responsables en la definición de los indicadores (García López y García

Argentina

Bolivia

Brasil

Chile

Colombia

Costa RicaEcuador

Guatemala

Honduras

México

Nicaragua

Panamá

Perú

Paraguay

El Salvador

Uruguay

0

1

2

3

4

5

0 10 20 30 40 50 60 70

Índice de Presup

uesto po

r Resultado

s

Índice de Capacidad funcional de la burocraciaCoeficiente de correlación = 0.61

30

Moreno 2010). Esta situación difícilmente pueda ser modificada sin alterar también algunos de

los patrones de funcionamiento del servicio civil. En este país, la gran rotación en el servicio civil

con cada cambio de gobierno como consecuencia del uso clientelar de los cargos públicos

impide no sólo la adquisición de las calificaciones técnicas necesarias para la implementación

de un presupuesto por resultados, sino que eliminan los incentivos necesarios para que hay aun

interés por parte de los funcionarios de línea en hacerlo.

La institucionalidad del servicio civil chileno constituye sin dudas un pilar para el alto desarrollo

que exhibe la presupuestación por resultados en este país. Chile es el único que posee un

sistema de presupuesto por resultados consolidado, ya que alimenta las decisiones de

asignación del gasto con información sobre el desempeño de los programas. Asimismo, existe

una adecuada práctica de evaluación de la efectividad del gasto, con un sistema de indicadores

de desempeño que se ha ido perfeccionado durante más de una década (García López y García

Moreno 2010). Para proporcionar el nivel técnico necesario el servicio civil exhibe una serie de

características entre las que se destacan: alto nivel de tecnificación de las plantillas;

metodologías de evaluación institucional sumamente incentivadoras del esfuerzo y

compromiso de los empleados y un sistema de remuneraciones que incorpora mecanismos de

incentivo grupal y organizacional (Echebarría 2006).

El Cuadro 4 presenta los coeficientes de regresión de las variables en la primer columna siendo

el índice de PpR la variable dependiente, controlando por el grado de desarrollo de cada país.

Como puede observarse en el Cuadro, si bien los coeficientes distan de ser todos significativos,

las relaciones van en la dirección esperada. Menor rotación y mayor experiencia de los

ministros, así como una burocracia más profesional son conducentes a mayor grado de

implementación.

31

Cuadro 4. Capacidad administrativa y PpR

Si bien los ministros son fundamentales para la definición y asignación de prioridades dentro de

sus áreas de incumbencia, y el servicio civil para la implementación de los sistemas, el poder

legislativo tiene que estar en sintonía con estos avances de manera de instrumentar el marco

legal necesario para su sostenibilidad.

6. El rol del poder legislativo

El apoyo político por parte del Poder Legislativo es otros de los factores que favorecen la

implementación de un presupuesto por resultados. Entre aquellas características del

presupuesto por resultados que, a priori, se alinean con los incentivos de los legisladores, se

destacan el hecho de que esta metodología les provee de información relevante para tomar

decisiones de política pública y les permitiría controlar la gestión del Poder Ejecutivo. Por

supuesto, si se prevé que la calidad de la información generada será baja, el interés de los

legisladores será menor. Asimismo, la introducción de presupuesto por resultados puede tener

costos para los legisladores en la medida en que les puede reducir la flexibilidad para introducir

asignaciones específicas en el presupuesto que pueden tener beneficios políticos pero no ser

las políticas más eficientes o efectivas de acuerdo a la evidencia. De esta manera, los

legisladores tendrán mayor interés en la presupuestación por resultados en la medida en que:

• Los beneficios de introducirlo sean mayores. Por ejemplo, la información generada será

de buena calidad.

• Tengan una participación importante en el proceso de determinación del presupuesto

• Tengan la capacidad para procesar la información que se genera

Variable(independiente Coeficiente Obs.Índice(de(Experiencia(de(los(Ministros 0.862 0.884 20Índice(de(Rotación(de(Ministros ?0.156 0.280 9Índice(de(Consistencia(Estructural(de(la(Burocracia 0.037 0.013 ** 16Índice(de(Capacidad(Funcional(de(la(Burocracia 0.0228 0.017 16Índice(de(Calidad(de(la(Burocracia 0.647 0.393 20Cada$coeficiente$corresponde$a$una$regresión$individual,$controlando$por$el$logartimo$del$PBI$per$cápitaSignificativo$al:$***$99%,$**$95%,$*$90%.

Error(Est.

32

• Tengan incentivos para favorecer políticas eficientes y efectivas en lugar de políticas

clientelistas o de foco estrictamente geográfico

• Tengan incentivos para controlar la labor del poder ejecutivo

La calidad de la información depende de factores analizados anteriormente, como la capacidad

que tiene la burocracia. Sin embargo, la utilidad o no de la información para los legisladores no

necesariamente depende de la calidad de la misma. Aún información valiosa desde un punto de

vista técnico puede no ser útil si el rol que juegan los legisladores en el proceso de formulación

de políticas públicas así lo determina. Por ejemplo, si las dinámicas que prevalecen en el

proceso político están vinculadas a factores locales, lo más probable es que los legisladores se

interesen más en la lógica de la asignación geográfica del gasto que en aquella vinculada a

programas y resultados.

Si bien no se cuenta con información acerca del apoyo concreto de las legislaturas a estas

reformas, sí es posible inferir el grado de involucramiento en estas reformas por parte del

Poder Legislativo a partir de su capacidad de apropiación de sus productos. Una variable que

está asociada a la capacidad que tienen los legisladores de utilizar como insumos de su tarea los

productos de un sistema de gestión basado en resultados, es la antigüedad promedio que

exhiben en sus cargos. Si la rotación en el cargo es elevada, existirán pocas probabilidades de

que los legisladores puedan invertir en adquirir el conocimiento necesario para hacer uso de las

ventajas de los PpR. En este caso sería esperable que no tengan particular interés en fomentar

este tipo de reformas. El panel de la izquierda de la Figura 13 intenta capturar dicha correlación

entre la experiencia de los legisladores y el uso de PpR.

El panel de la derecha, en cambio, muestra como la especialización en un número menor de

comités parecería generar mayores incentivos a los legisladores para que se desarrolle un

sistema de presupuestación basado en metas y resultados. La lógica es simple. Especialización

permite un mayor control de los actos de gobierno y un mayor interés en fortalecer las áreas en

las que ellos están involucrados, tarea que un presupuesto por resultados facilita.

33

Figura 13. Experiencia y especialización de los legisladores y PpR

Fuente: Elaboración propia en base a Stein et al. (2006) y García López y García Moreno (2010)

Por supuesto, las relaciones siguen siendo relativamente tenues y probablemente esto se

vincule al hecho de que la participación de los Congresos en los procesos presupuestarios en la

región es limitada y las reformas a favor de los presupuestos por resultados tienden a ser una

iniciativa del poder ejecutivo. Es por ello que el uso de presupuesto por resultado parece ser

mayor en aquellos países donde la centralización del proceso presupuestario en manos del

poder ejecutivo es mayor y donde el presidente cuenta con mayores prerrogativas legislativas.

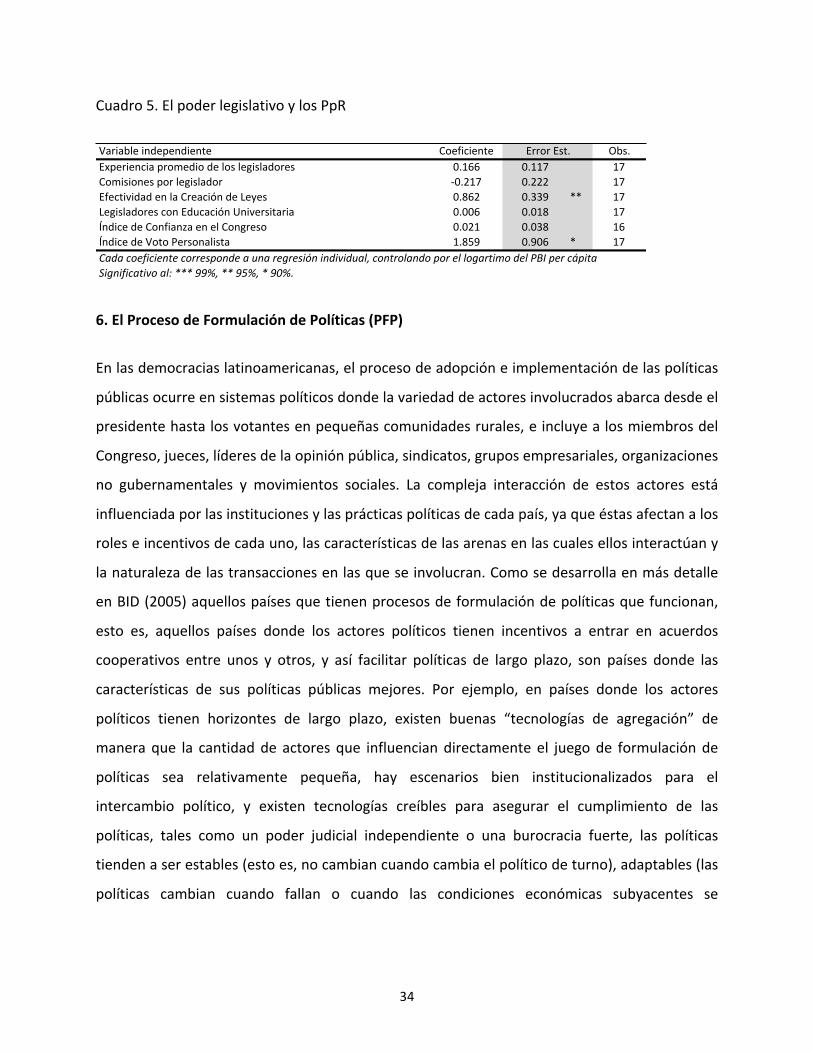

El Cuadro 5 presenta los coeficientes de regresión de las variables en la primer columna siendo

el índice de PpR la variable dependiente, controlando por el grado de desarrollo de cada país.

Como puede observarse en el Cuadro, aun cuando la mayoría de los coeficientes no son

significativos, el signo va en la dirección esperada. Mayores capacidades de los congresistas

tienden a estar asociadas con un mayor grado de avance de PpR. En forma interesante, el

sistema electoral, aproximado por la variable de voto personalista, parecería ser relevante para

los incentivos de los legisladores. Así, en aquellos países donde la ciudadanía vota

principalmente por los legisladores en forma individual en lugar de votar por partidos,

generaría mayores incentivos para ellos a avanzar con estas reformas.

Argenuna

Bolivia

Brasil

Chile

Colombia Costa Rica

Rep. Dominicana

Ecuador

Guatemala Honduras

México

Nicaragua Panamá

Perú

Paraguay El Salvador

Uruguay

0

1

2

3

4

5

0 2 4 6 8 10

Índice de Presup

uesto po

r Resultado

s

Experiencia promedio de los Legisladores (años)

Coeficiente de correlación = 0.44

Argenuna

Bolivia

Brasil

Chile

Colombia Costa Rica

Rep. Dominicana

Ecuador Guatemala Honduras

México

Nicaragua

Panamá

Perú

Paraguay

El Salvador

Uruguay

0

1

2

3

4

5

0 1 2 3 4 5

Índice de Presup

uesto po

r Resultado

s

Comisiones por Legislador

Coeficiente de correlación = -‐0.25

34

Cuadro 5. El poder legislativo y los PpR

6. El Proceso de Formulación de Políticas (PFP)

En las democracias latinoamericanas, el proceso de adopción e implementación de las políticas

públicas ocurre en sistemas políticos donde la variedad de actores involucrados abarca desde el

presidente hasta los votantes en pequeñas comunidades rurales, e incluye a los miembros del

Congreso, jueces, líderes de la opinión pública, sindicatos, grupos empresariales, organizaciones

no gubernamentales y movimientos sociales. La compleja interacción de estos actores está

influenciada por las instituciones y las prácticas políticas de cada país, ya que éstas afectan a los

roles e incentivos de cada uno, las características de las arenas en las cuales ellos interactúan y

la naturaleza de las transacciones en las que se involucran. Como se desarrolla en más detalle

en BID (2005) aquellos países que tienen procesos de formulación de políticas que funcionan,

esto es, aquellos países donde los actores políticos tienen incentivos a entrar en acuerdos

cooperativos entre unos y otros, y así facilitar políticas de largo plazo, son países donde las

características de sus políticas públicas mejores. Por ejemplo, en países donde los actores

políticos tienen horizontes de largo plazo, existen buenas “tecnologías de agregación” de

manera que la cantidad de actores que influencian directamente el juego de formulación de

políticas sea relativamente pequeña, hay escenarios bien institucionalizados para el

intercambio político, y existen tecnologías creíbles para asegurar el cumplimiento de las

políticas, tales como un poder judicial independiente o una burocracia fuerte, las políticas

tienden a ser estables (esto es, no cambian cuando cambia el político de turno), adaptables (las

políticas cambian cuando fallan o cuando las condiciones económicas subyacentes se

Variable(independiente Coeficiente Obs.Experiencia(promedio(de(los(legisladores 0.166 0.117 17Comisiones(por(legislador <0.217 0.222 17Efectividad(en(la(Creación(de(Leyes 0.862 0.339 ** 17Legisladores(con(Educación(Universitaria 0.006 0.018 17Índice(de(Confianza(en(el(Congreso 0.021 0.038 16Índice(de(Voto(Personalista 1.859 0.906 * 17Cada$coeficiente$corresponde$a$una$regresión$individual,$controlando$por$el$logartimo$del$PBI$per$cápitaSignificativo$al:$***$99%,$**$95%,$*$90%.

Error(Est.

35

modifican), public-‐regarded (benefician a sectores amplios de la población), eficientes,

coordinadas , e implementables.

Por lo tanto, es esperable que aquellos países que cuentan con mejores PFP cuenten también con PpR más avanzados. El Cuadro 6 presenta evidencia en esa dirección.

Cuadro 6. El proceso de formulación de políticas y el PpR

7. Una mirada adicional a la evidencia

Como se ha discutido previamente, la disponibilidad de datos es relativamente escasa como

para poder efectuar análisis empíricos sofisticados. Sin embargo, es importante intentar evaluar

cuáles de los determinantes que se han discutido hasta el momento parecerían ser más

relevantes para explicar la situación actual en el proceso de reformas de la presupuestación por

resultados en América Latina, cuando se incluyen en forma conjunta en regresiones multi-‐

variadas. Una vez más, dado que el número de observaciones sobre los cuales se ha efectuado

el análisis, estos resultados pueden tomarse sólo como una aproximación complementaria a

evidencia que tiene que acercar el análisis de casos más detallado.

La información se recoge en los Cuadros 7.1 y 7.2. Los resultados sugieren que para avanzar en

PpR es importante:

a. Estabilidad fiscal

b. Un proceso anterior de reformas presupuestarias consolidadas

c. Legisladores con experiencia y especializados

Variable(independiente Coeficiente Obs.Índice(de(Calidad(de(las(Políticas 1.363 0.502 ** 20Índice(de(Estabilidad(de(las(Políticas 0.488 0.494 20Índice(de(Adaptabilidad(de(las(Políticas 1.082 0.423 ** 19Índice(de(Public'Regardedness(de(las(Políticas 0.874 0.444 * 20Índice(de(Implementación(de(las(Políticas 0.863 0.464 * 20Índice(de(Coordinación(de(las(Políticas 0.938 0.494 * 17Índice(de(Eficiencia(de(las(Políticas 1.078 0.426 ** 20Cada'coeficiente'corresponde'a'una'regresión'individual,'controlando'por'el'logartimo'del'PBI'per'cápitaSignificativo'al:'***'99%,'**'95%,'*'90%.

Error(Est.

36

d. Un sistema electoral que los haga directamente responsable frente a los ciudadanos que

representan

e. Que existan fuentes de recaudación que recaen sobre los ciudadanos

f. Que no existan incentivos dentro del proceso presupuestario para efectuar cambios

continuos a las asignaciones durante el año

g. El grado de institucionalización del proceso de formulación de políticas públicas

Cuadro 7.1. Determinantes de la utilización de PpR (1)

(1) (2) (3) (4) (5) (6) (7) (8)Log.PBI.per.cápita.(PPP) 0.901 =1.586 =1.642 =1.853* =0.639 =0.248 0.807 =0.335

(1.073) (0.920) (1.009) (0.990) (0.803) (1.205) (0.693) (0.646)Resultado.Fiscal 0.134 0.335*** 0.239*** 0.195** 0.277** 0.224*** 0.215** 0.215***

(0.116) (0.102) (0.069) (0.069) (0.085) (0.043) (0.070) (0.033)Apertura.Comercial =0.0169** =0.0337** =0.0252*** =0.0220* =0.0216* =0.0160*** =0.0119** =0.0141***

(0.007) (0.011) (0.007) (0.010) (0.010) (0.004) (0.005) (0.003)Recaudación.de.Imp..al.Comercio.Ext. =0.337**

(0.124)Recaudación.del.Imp..a.las.Rentas.Pers. 0.544** 0.320**

(0.165) (0.105)Índice.de.Calidad.de.la.burocracia 0.717*** 1.036*** 0.761** 0.507* 0.394**

(0.209) (0.283) (0.315) (0.251) (0.160)Efectividad.en.la.Creación.de.Leyes 0.697**

(0.264)Experiencia.prom..de.los.legisladores 0.186**

(0.074)Comisiones.por.Legislador =0.184

(0.135)Índice.de.Voto.Personalista.en.Congreso 2.282*** 1.682***

(0.457) (0.363)Índice.de.Institucionalización 1.098*

(0.566)Constante =0.398 7.948** 7.409* 8.262* 5.291 2.765 =0.485 2.894

=4.232 =3.337 =3.848 =3.883 =3.866 =4.574 =2.737 =2.527

Observaciones 17 16 14 14 14 14 14 14R2 0.435 0.646 0.883 0.853 0.81 0.91 0.889 0.948Robust.standard.errors.in.parentheses***.p<0.01,.**.p<0.05,.*.p<0.1

37

Cuadro 7.2. Determinantes de la utilización de PpR (2)

Asimismo, parecería existir evidencia preliminar que indica que los distintos factores pueden

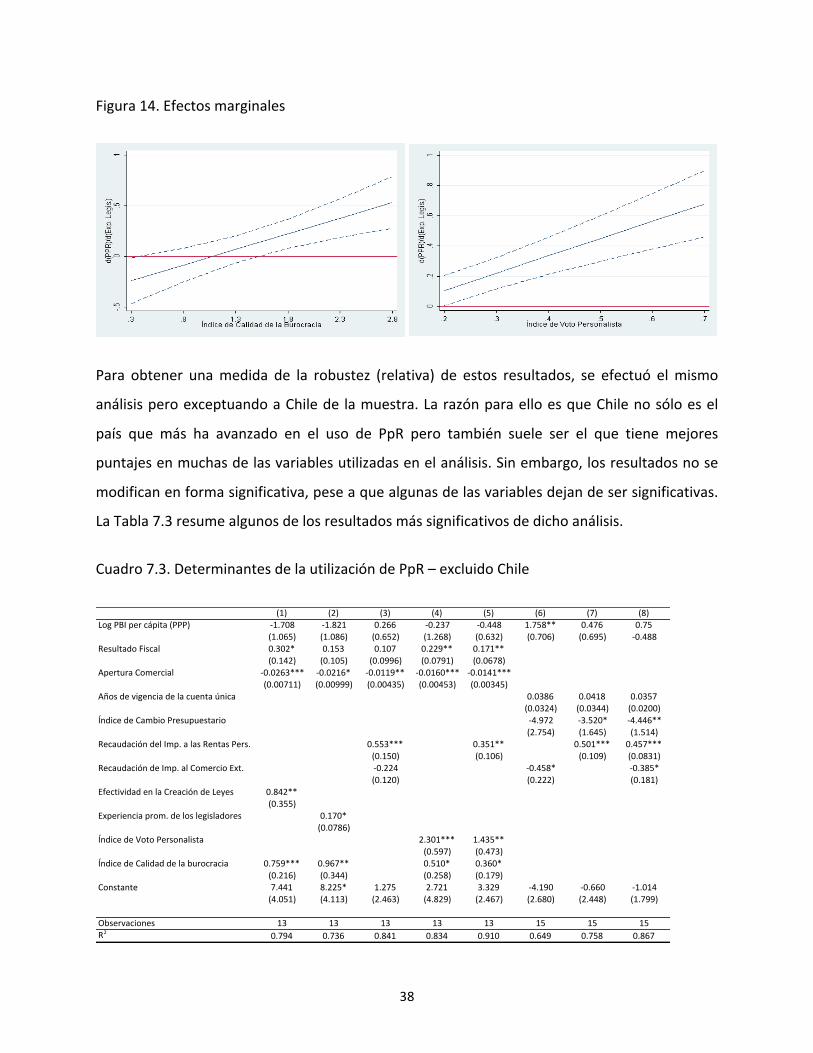

potenciarse unos a otros. Por ejemplo, la Figure 14 resume los efectos marginales de dos

interacciones. En el panel de la izquierda se puede observar que la experiencia de los

legisladores parecería no tener ningún impacto en aumentar el uso de los PpR en aquellos

países donde la calidad de la burocracia es muy baja. Sin embargo, una vez superado cierto

nivel, el impacto de un aumento de la experiencia de los legisladores es mayor cuanto mayor

sea la calidad de la burocracia. En el panel de la izquierda puede observarse que el impacto de

la experiencia de los legisladores es creciente con el grado de personalismo del sistema

electoral. En aquellos países donde el sistema electoral es altamente personalista (los

candidatos se preocupan por su propia plataforma y no la del partido) el impacto de una mayor

experiencia será mayor que en aquellos países donde el sistema electoral no es personalista.

(1) (2) (3) (4) (5) (6) (7) (8)Log.PBI.per.cápita.(PPP) 1.760** 0.465 0.749 1.174* 0.896*** 0.733 0.777* 0.592

(0.712) (0.670) (0.479) (0.551) (0.243) (0.428) (0.384) (0.348)Años.de.vigencia.de.la.cuenta.única 0.0375*** 0.0461*** 0.0362*** 0.0351*** 0.0531*** 0.0434*** 0.0343*** 0.0422***

(0.010) (0.014) (0.009) (0.009) (0.007) (0.008) (0.006) (0.006)Índice.de.Cambio.Presupuestario K4.963* K3.545* K4.450** K4.084** K5.844*** K4.579** K4.465** K5.720***

(2.658) (1.689) (1.515) (1.537) (1.138) (1.639) (1.750) (1.417)Recaudación.de.Imp..al.Comercio.Ext. K0.458* K0.385* K0.481** K0.613*** K0.384** K0.544*** K0.382***

(0.215) (0.177) (0.179) (0.151) (0.120) (0.120) (0.101)Recaudación.del.Imp..a.las.Rentas.Pers. 0.500*** 0.457*** 0.490*** 0.488*** 0.488*** 0.487*** 0.565***

(0.101) (0.080) (0.105) (0.058) (0.078) (0.070) (0.085)Efectividad.en.la.Creación.de.Leyes K0.656***

(0.145)Experiencia.prom..de.los.legisladores K0.0826**

(0.036)Comisiones.por.Legislador 0.194*

(0.088)Índice.de.Voto.Personalista K0.954*

(0.520)Índice.de.Institucionalización K0.403**

(0.156)Constante K4.194 K0.646 K1.013 K1.7 0.0901 K0.683 K1.354 K0.225

(2.656) (2.445) (1.772) (1.824) (0.902) (1.656) (1.523) (1.285)

Observaciones 16 16 16 16 16 16 16 16R2 0.801 0.862 0.925 0.943 0.967 0.94 0.944 0.945Errores.estándar.robustos.entre.paréntesis***.p<0.01,.**.p<0.05,.*.p<0.1

38

Figura 14. Efectos marginales

Para obtener una medida de la robustez (relativa) de estos resultados, se efectuó el mismo

análisis pero exceptuando a Chile de la muestra. La razón para ello es que Chile no sólo es el

país que más ha avanzado en el uso de PpR pero también suele ser el que tiene mejores

puntajes en muchas de las variables utilizadas en el análisis. Sin embargo, los resultados no se

modifican en forma significativa, pese a que algunas de las variables dejan de ser significativas.

La Tabla 7.3 resume algunos de los resultados más significativos de dicho análisis.