datos masivos, pequeÑos crÉditos - … · tres tendencias globales significativas: acceso digital...

TRANSCRIPT

DATOS MASIVOS, PEQUEÑOS CRÉDITOS:La revolución digital y su impacto en los

consumidores de los mercados emergentes

Por: Arjuna Costa, Anamitra Deb y Michael Kubzansky

2

CONTENIDO

SECCIÓN 1: El mercado de crédito del consumidor, un mercado que está evolucionando rápidamente . . . . . . . . 3Figura 1 – Los servicios basados en el uso de datos masivos para pequeños créditos en la intersección de tres tendencias globales significativas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5La revolución digital y los servicios financieros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6La ventaja de los datos masivos para pequeños créditos: menores costos y mayor alcance . . . . . . . . . . . . . . . . . 7El ABCD de los primeros modelos de negocio: algoritmos, datos masivos, consumidores y distribución . . . . . . . . 7Figura 2 – Múltiples tipos de datos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9Un campo que está evolucionando . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

SECCIÓN 2: Los usuarios pioneros de los servicios basados en el uso de datos masivos para pequeños créditos: ¿Por qué y cómo obtienen préstamos? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11La voz del consumidor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12Los usuarios pioneros: Jóvenes, hábiles y mejor educados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13Figura 3 – Cómo usan los consumidores sus teléfonos móviles a diario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14 Figura 4 – Los usuarios pioneros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15Comportamiento al solicitar préstamos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16Figura 5 – Principales usos de los préstamos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17Figura 6 – Dónde solicitaron los préstamos los participantes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

SECCIÓN 3: Los usuarios pioneros: Su cálculo de confianza en evolución . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19Confianza, privacidad y crédito: el resultado final . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20Figura 7 – Datos que los consumidores consideran privados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21Figura 8 – Información que los consumidores están dispuestos a compartir para mejorar sus probabilidadesde obtener un préstamo o un préstamo por más dinero . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23 Figura 9 – Principales ofensas que erosionan la confianza en las instituciones financieras . . . . . . . . . . . . . . . . . . 24 Mirando hacia el futuro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

SECCIÓN 4: Cumpliendo la promesa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26Un llamado a la acción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27Construyendo una arquitectura que aumente la confianza . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30Figura 10 – ¿Cuáles factores tienen un impacto positivo en la confianza del consumidor en las instituciones financieras? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31 Conclusión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

NOTAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

RECONOCIMIENTOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

3

EL MERCADO DE CRÉDITO DEL CONSUMIDOR, UN MERCADO QUE ESTÁ EVOLUCIONANDO RÁPIDAMENTE

Se avecinan cambios de gran magnitud . Los avances tecnológicos en la evaluación de la capacidad crediticia de los consumidores prometen tener un enorme impacto al poner el crédito formal, accesible y a un costo asequible al alcance de cientos de millones de consumidores de clase media que aspiran a tenerlo en los mercados emergentes . A la vanguardia de este cambio se encuentra un pujante nuevo campo al que estamos llamando “Big Data, Small Credit”, que significa “datos masivos, pequeños créditos”, o “BDSC”.

En los mercados emergentes alrededor del mundo muchos consumidores siguen enfrentándose a graves limitaciones para acceder a los servicios financieros formales, y en particular al crédito sin garantía. En India solamente, más de 400 millones de personas obtuvieron dinero en préstamos durante el 2014, pero menos de una de cada siete pudo lograr la aprobación de un préstamo formal .1 De hecho, esta experiencia de ser “invisibles” para las instituciones prestamistas es la que normalmente viven miles de millones de consumidores que actualmente residen en casi todos los mercados emergentes y que no tienen un historial de crédito establecido, o cuentan con pocas referencias de crédito .

Sin embargo, es posible que estos consumidores no sean “invisibles” para los prestamistas formales por mucho tiempo más, gracias en parte al creciente uso de la tecnología por parte de dichas instituciones. Más de 650 millones de adultos en India —cuatro de cada cinco— ya llevan en el bolsillo un teléfono móvil, y para el año 2020 la mayoría de esos teléfonos serán smartphones, es decir, teléfonos inteligentes . Más de 240 millones de ciudadanos de India tienen ya acceso a Internet y a las redes sociales .2 Siete de cada diez usuarios de teléfonos móviles inteligentes de banda ancha bajan regularmente videos para verlos en sus teléfonos y seis de cada diez utilizan las redes sociales .3 Y cada vez que estas personas hacen una llamada telefónica, envían un mensaje de texto, exploran

SECCIÓN 1

4

sitios de Internet, participan en las redes sociales o cargan fondos a sus tarjetas prepagadas, profundizan la huella digital que están dejando tras de sí.

Esas huellas digitales están ayudando a encender la llama de un nuevo tipo de revolución en el ámbito de los préstamos . En los últimos años ha surgido un grupo de firmas innovadoras que están evolucionando rápidamente y que ya han comenzado a utilizar tecnologías y algoritmos de alta capacidad predictiva para analizar esas huellas digitales y generar datos relevantes a partir de ellas. Dichas firmas, llamadas firmas de BDSC (del inglés “Big Data, Small Credit”), están utilizando diversos tipos de datos no tradicionales —que incluyen desde registros de llamadas y pagos de servicios de teléfonos móviles hasta patrones de navegación en Internet y comportamiento en redes sociales— para crear una nueva forma de evaluar el riesgo del consumidor, determinar la capacidad crediticia de consumidores que antes eran “invisibles”, y por consiguiente, ofrecer préstamos convenientes, más ágiles y a menudo de costo más asequible a esos clientes que antes tenían muy poco acceso a ese servicio. Su oferta principal: créditos sin garantía a corto plazo, por montos pequeños, a un costo mucho más bajo que el de los préstamos tradicionales .

Actualmente, solamente en India las llamadas firmas de BDSC y sus tecnologías tienen la capacidad de expandir en forma muy considerable —casi 100 a 160 millones de nuevos consumidores— el número de personas que podrían obtener acceso al crédito formal .4 En las principales seis economías emergentes del mundo —China, Brasil, India, México, Indonesia y Turquía— los servicios basados en el uso de datos masivos para pequeños créditos tienen el potencial de ayudar a 325 a 580 millones de personas a obtener acceso al crédito formal por primera vez,5 creando una oportunidad de mercado que es demasiado vasta para dejar de considerarla . Lo que es más, si a cualquier persona que tenga un teléfono con unas funciones básicas se le puede evaluar en base a estas huellas digitales, entonces este “movimiento de crédito” podría llegar a abarcar en breve a todos los adultos del mundo .

El impacto social también promete ser profundo . Las ofertas de servicios basados en el uso de datos masivos para pequeños créditos pueden acelerar la entrada al sistema de crédito formal de muchos millones de consumidores de clase media que aspiran a incorporarse al mismo . La conversión de un consumidor anteriormente “invisible” en un consumidor “visible” y formal no solamente imparte dignidad y respeto, sino que también abre la puerta a las cuentas de ahorro formales y a los seguros, así como a las herramientas de administración financiera. También permite que los hogares de bajos y medianos ingresos capturen mejores oportunidades y manejen mejor los embates de la economía.6 De hecho, el advenimiento y aumento de los servicios de datos masivos para pequeños créditos sirven para fortalecer la trayectoria de continuo crecimiento de los mercados emergentes del mundo –una tendencia mega económica del siglo XXI .

En el resto de esta sección exploramos algunas de las fuerzas que están moldeando la revolución digital en los servicios financieros y nos adentramos en las oportunidades y en los retos que enfrenta la cohorte de prometedoras firmas de BSSC. En las dos secciones que siguen hablamos de los usuarios de los servicios basados en el uso de datos masivos para pequeños créditos en sí y compartimos los resultados de nuestras investigaciones profundas de los “usuarios pioneros” que han adoptado tempranamente estos servicios en Kenia y Colombia . Reportamos las motivaciones, los comportamientos y las experiencias de estos consumidores que aspiran a tener crédito y de los consumidores de clase media que ya se están beneficiando de estas ofertas, explorando sus visiones de dos retos preponderantes que enfrenta este campo en el futuro: la privacidad y la confianza. Por último, en la sección final exponemos nuestras ideas acerca de lo que cada uno de los varios grupos participantes –innovadores, proveedores de servicios financieros, “propietarios de datos” y reguladores—debe hacer para optimizar los beneficios y las eficiencias, así como para protegerse de los desafíos en este campo aún naciente pero que está teniendo una rápida evolución.

La conversión de un consumidor

anteriormente “invisible” en un

consumidor “visible” y formal no

solamente imparte dignidad y respeto,

sino que también abre la puerta a las

cuentas de ahorro y los seguros, así

como a las herramientas de

administración financiera.

5

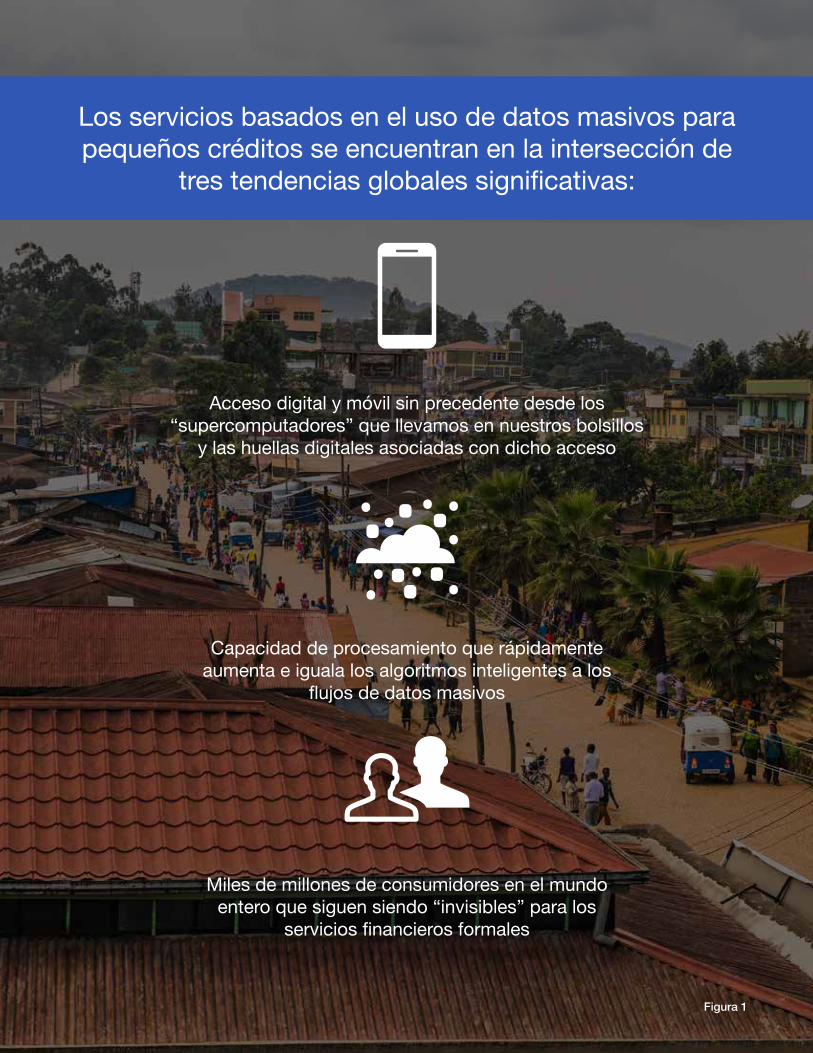

Los servicios basados en el uso de datos masivos para pequeños créditos se encuentran en la intersección de

tres tendencias globales significativas:

Acceso digital y móvil sin precedente desde los “supercomputadores” que llevamos en nuestros bolsillos

y las huellas digitales asociadas con dicho acceso

Capacidad de procesamiento que rápidamente aumenta e iguala los algoritmos inteligentes a los

flujos de datos masivos

Miles de millones de consumidores en el mundo entero que siguen siendo “invisibles” para los

servicios financieros formales

Figura 1

6

LA REVOLUCIÓN DIGITAL Y LOS SERVICIOS FINANCIEROSHistóricamente ha existido una gran desconexión entre lo que los consumidores en los mercados en vías de desarrollo necesitan y el conjunto de productos y servicios relativamente limitado que las firmas de servicios financieros ponen a disposición de estos consumidores. Bajo la antigua dinámica y los factores económicos que han regulado la banca —el alto costo que implica prestarles servicios a estos consumidores siguiendo los modelos tradicionales, los valores transaccionales relativamente bajos y la dificultad de conocer y evaluar a estos consumidores por medios tradicionales (por ejemplo, las oficinas o burós de crédito)— muy pocos de estos productos y servicios han resultado apropiados o accesibles o se han ofrecido a un precio asequible para este mercado que es inmenso, pero que no ha podido realmente beneficiarse de los mismos.

La revolución digital está cambiando rápidamente esta dinámica y creando nuevas oportunidades para atender muchas de estas barreras que han existido durante largo tiempo en los servicios financieros. De hecho, se espera que solamente en el 2017 mil millones más de personas que actualmente están “fuera de la red” se puedan ya conectar en línea.7 Mientras tanto, la penetración de los teléfonos móviles va en vertiginoso ascenso: GSMA estima que en un plazo de cinco años más de seis de cada diez conexiones de teléfonos inteligentes a nivel global provendrán de regiones en vías de desarrollo.8 Se espera igualmente que el advenimiento de los teléfonos inteligentes que operan en Android, de bajo costo, modifique aún más la dinámica de los servicios financieros, algo que también debería expandir la variedad de servicios que demandan los clientes.9 Desde el 2010 los consumidores de India han podido bajar a sus dispositivos y escuchar una canción de una película de Bollywood por el precio de una rupia (o poco más de un centavo de dólar).10 Los informes muestran que en países como Filipinas, Tailandia e Indonesia el acceso a las redes sociales, y a Facebook en particular, a través del teléfono móvil constituye la definición misma del uso de Internet.11

Como resultado de ello, la cantidad de información digital que generan los consumidores y que se genera acerca de los mismos a diario ha aumentado en forma explosiva —creando un muy notable aumento en los “datos masivos” que están disponibles, una tendencia que ya está bien documentada . CSC estima que para el 2020 la producción de datos alcanzará los 35 zettabytes—o 35,000 millones de terabytes de datos— una cifra 44 veces mayor que los datos producidos en el 2009 .12 Las personas, no las compañías, están generando un setenta por ciento de estos datos, y no solamente en el mundo desarrollado, sino en todas partes .

A su vez, la capacidad de procesamiento también está aumentando en forma exponencial . Los teléfonos inteligentes actualmente poseen más capacidad de

procesamiento de la que la NASA tenía a su disposición cuando envió a los primeros cosmonautas a la luna. Por consiguiente, compañías que operan en industrias tan diversas como los servicios financieros, los bienes de consumo y la atención de la salud están enfrascadas en una carrera para desarrollar herramientas analíticas avanzadas que sean capaces de localizar patrones y estructuras dentro de la masa de datos digitalizados que se está generando, y utilizar lo que aprendan para crear y adaptar nuevas ofertas para los consumidores y mercados .

En conjunto, estas tendencias que se observan entre los consumidores, en los datos y en la revolución digital están ayudando a cambiar el panorama de la inclusión y el alcance, ofreciendo la promesa de que miles de millones de consumidores que anteriormente eran “invisibles” puedan ser “visibles” por primera vez .13 El naciente campo de los datos masivos y su uso para la concesión de pequeños créditos se encuentra en la intersección de la explosión de los datos digitales, el rápido desarrollo de herramientas analíticas capaces de realizar la minería de estos datos para obtener información muy relevante, y los consumidores de clase media que aspiran a obtener crédito y que se están convirtiendo en usuarios de medios digitales que son “descubribles” por primera vez . En esta intersección se están forjando nuevas oportunidades y nuevas propuestas de valor para los consumidores, las cuales tienen el potencial de habilitar servicios financieros formales para llegar en forma viable a estos segmentos de consumidores súbitamente “visibles” a quienes se pueden comercializar productos y servicios, y prestarles un servicio mucho mejor .

En conjunto, estas tendencias que se

observan entre los consumidores, en

los datos y en la revolución digital están

ayudando a cambiar el panorama de

la inclusión y el alcance, ofreciendo la

promesa de que miles de millones de

consumidores que anteriormente eran

“invisibles” puedan ser “visibles” por

primera vez.

7

LA VENTAJA DE LOS DATOS MASIVOS PARA PEQUEÑOS CRÉDITOS: MENORES COSTOS, MAYOR ALCANCEExtender préstamos en los mercados poco bancarizados ha sido siempre un desafío. Puesto que no cuentan con información fácilmente accesible acerca de la capacidad crediticia de las personas no bancarizadas o poco bancarizadas, los prestamistas han tenido que hacer extraordinarios esfuerzos e ir mucho más allá para poder evaluar las probabilidades de que el préstamo se reintegre de la debida manera. De hecho, la dificultad a la hora de recopilar datos predictivos adecuados acerca de los consumidores poco bancarizados a un costo eficiente ha sido un impedimento que ha plagado los esfuerzos de los proveedores de crédito durante décadas .

Eso está cambiando . Ya se está observando una gran actividad en el espacio de datos masivos para pequeños créditos . Un reciente informe del Center for Financial Services Innovation (CFSI) identificó más de 40 compañías en diversos países que utilizan la minería y el análisis de datos masivos o realizan sus evaluaciones basándose en puntajes de crédito calculados a partir de datos no tradicionales, mientras que un informe del Consultative Group to Assist the Poor (CGAP) indica que hay 36 de estas firmas operando en los mercados emergentes .14

Las investigaciones recientes sugieren que el uso de herramientas analíticas avanzadas y grandes conjuntos de datos no tradicionales para evaluar la capacidad crediticia brinda una ventaja sustancial en cuanto al costo a la hora de proporcionar crédito en los mercados emergentes. En países donde no existen datos tradicionales para la mayoría de los consumidores este método puede reducir drásticamente el costo que implica identificar, evaluar y llegar a los consumidores poco bancarizados. Partiendo de los análisis de McKinsey and Co ., el CGAP estima que el análisis de datos digitales puede reducir en más de un 40 por ciento los costos marginales para proporcionar un préstamo de $200 en Tanzania .15 Presuponiendo que dichos ahorros en los costos se reflejen en sus ofertas, esta dinámica económica podría acelerar aún más la accesibilidad e incrementar el número de productos y servicios que ofrecen estas compañías.

También debería abrir grandes segmentos de consumidores súbitamente viables y lograr que los préstamos por montos más pequeños sean rentables . Considerándolo todo, nuestros estimados sugieren que el enfoque basado en el uso de datos masivos para pequeños créditos permitiría llegar a entre 625 millones y mil millones de consumidores en mercados emergentes que hasta el momento no han podido tener acceso al crédito formal .16

EL ABCD DE LOS PRIMEROS MODELOS DE NEGOCIO: ALGORITMOS, DATOS MASIVOS, CONSUMIDORES Y DISTRIBUCIÓNMientras que el uso de datos masivos para pequeños créditos tiene el potencial de modificar en forma significativa la dinámica económica del crédito en los mercados emergentes, su éxito dependerá en gran medida de que se puedan superar una serie de retos. Algunos de estos retos son integrales al posicionamiento de las firmas de BDSC como innovadoras; por ejemplo, probar la habilidad predictiva de sus algoritmos, para lo cual dependen de sus fuentes de datos, es claramente una propuesta que puede significar ganar o perder. Algunos retos forman parte de su posicionamiento competitivo, es decir, cuán exitosa es la firma a la hora de navegar a través de los ciclos de venta de empresa a empresa (B2B), que frecuentemente son prolongados, y convencer a las empresas para que proporcionen acceso a sus datos y consumidores. Otros desafíos forman parte de su proceso de toma de decisiones estratégicas pero están mayormente fuera de su control, como, por ejemplo, la velocidad de la penetración digital en los mercados de un país y la forma en que evolucionen las regulaciones. A continuación identificamos el ABCD: cuatro factores que consideramos determinarán el éxito o el fracaso de las firmas de BDSC y sus modelos de negocio en este mercado.

a2 + ba= Algoritmos

Como era de esperarse, aún se está experimentando mucho con los algoritmos de datos, el ingrediente clave del negocio que proporciona un valor predictivo preciso en la segmentación y el pago de los préstamos . Aunque existen múltiples variables que pueden generar señales, podría resultar difícil segregar en el análisis la contribución de cada variable al puntaje final. Firmas como Cignifi utilizan algoritmos basados en registros de datos de llamadas de teléfonos móviles (conocidos en inglés como CDRs) y patrones de mensajes de texto (SMS) anonimizados. Un reciente estudio de caso de Airtel y HFC Bank en Ghana ha sugerido que

8

“los clientes de Airtel que utilizan mucho los mensajes de texto tienden a efectuar transacciones más frecuentes y por valores más altos en sus cuentas de HFC; el valor de las transacciones bancarias mensuales fue tres veces más alto en el caso de los clientes que se ubican en el cuartil más alto que el valor que mostraron los clientes que se encontraban en la parte más baja de la escala . Este hecho apunta al valor potencial del uso del mensaje breve de texto para servir como sustituto del ingreso discrecional de una persona, y como una poderosa avenida de mercadeo para llegar a los clientes con alto índice de utilización”.17

Al igual que Cignifi, muchas de estas firmas ya están desarrollando la habilidad de evaluar la capacidad crediticia de consumidores anteriormente no bancarizados a un costo significativamente menor en comparación con el costo que implica ese proceso en un banco físico. Varias firmas han sugerido que actualmente el desempeño de sus algoritmos supera el de los algoritmos tradicionales de calificación de crédito (tales como los puntajes FICO) en los mercados que dichas firmas han seleccionado como objetivo, aunque el FICO y otros puntajes similares que se utilizan en la industria han pasado por décadas de refinamiento. A medida que se sigan probando estos algoritmos en los diversos mercados, segmentos y servicios, es probable que su calidad y precisión continúe mejorando y que continúen reduciendo el costo que implica identificar y determinar quién constituye un buen riesgo de crédito en las regiones del mundo que se encuentran en vías de desarrollo.

Lo que es más, en el caso de que se utilicen como puntajes suplementarios, estos nuevos enfoques de calificación de crédito añaden nuevas dimensiones —tales como comportamiento en redes sociales, patrones de uso de teléfonos móviles y aun experimentos tipo “juegos”— a los métodos de calificación existentes con el fin de revelar patrones de comportamiento y preferencias de los consumidores en forma más sofisticada. Además de los algoritmos de novo, firmas como Lenddo ya están combinando sus puntajes con los de los burós de crédito tradicionales para aumentar la precisión y como resultado, posibilitar la creación de burós de crédito más poderosos. Independientemente de ello, las firmas continuarán experimentando y refinando, ya que no ha surgido hasta el momento ningún estándar en particular que se considere definitivo.

Datos masivos Nuestro análisis de las firmas sugiere que las mismas están trabajando con fuentes de datos variadas para generar sus puntajes (véase la Figura 2). Algunas de estas fuentes están disponibles de inmediato porque son del dominio público. Otras requieren asociaciones con empresas de telecomunicaciones (como en el caso de los registros de datos de llamadas telefónicas) o con bancos (cuando se usan las fuentes propietarias de datos de los últimos) para refinar y llevar a más alta escala los enfoques de segmentación y calificación de consumidores. Aun otros proveedores innovadores están construyendo bibliotecas de datos directamente de los consumidores, como Entrepreneurial Finance Lab (EFL), que aspira a desarrollar un repositorio de datos casi masivos mediante la acumulación de resultados de pruebas psicométricas de los consumidores . No está aún claro cuáles de estas fuentes generarán las señales más sólidas en cuanto al valor predictivo, pero la promesa inherente en estas variadas fuentes de datos y su poder al ser combinadas es considerable . A diferencia de los burós de crédito que mantienen acuerdos de acceso a datos en forma permanente en todo el sector financiero y con otras entidades, las firmas de BDSC se enfrentan a la incertidumbre en términos de la continua disponibilidad de los datos requeridos para accionar sus algoritmos. Este factor podría forzarlas a utilizar primordialmente datos propietarios de compañías que actualmente son dueñas de dichos datos o a depender de los datos que directamente proporcionen los consumidores. También sugiere que las compañías de BDSC pueden hallar una ventaja competitiva en la adquisición responsable de esos datos, así como al contar con la tecnología para procesar y depurar (algo que frecuentemente es muy necesario) los datos a gran escala .

También es posible e incluso probable que surjan otras consideraciones que no se hayan contemplado aún como, por ejemplo, nuevos formatos de datos no tradicionales que aún no existen . La capacidad de las nuevas fuentes de datos para proporcionar señales predictivas es la plataforma misma sobre la cual se construye este espacio . Queda por ver cuáles tipos de datos probarán ser los más predictivos a la hora de evaluar la capacidad crediticia de un consumidor y cuáles tipos de datos seguirán siendo suplementarios en el mejor de los casos .

Consumidores

Con toda certeza, las ofertas de las firmas de BDSC están aún en su primera infancia —la mayoría tiene menos de cinco años— aunque muchas de las compañías que proporcionan estos servicios han experimentado un crecimiento rápido en un breve plazo. M-Shwari, por ejemplo, llegó a 7.2 millones de consumidores únicos con sus cuentas de ahorro enlazadas al banco en un plazo

Figura 2

Patrones de datos de llamadas

Análisis de comportamiento

Registros de pagos de servicios públicos

Datos de transacciones

monetarias móvilesIdentidad, ingresos,

prueba de residencia

Datospsicométricos

Múltiples Tipos de Datos

Historial de navegación en

InternetActividad en

medios socialesDatos de ubicación

Registros gubernamentales

Bases de datos públicas

DATOS MASIVOS

DATOS NO TAN MASIVOS

10

de 24 meses de su lanzamiento, lo cual le permitió desembolsar 20.6 millones en préstamos acumulativos (con un porcentaje de incumplimiento de pago de un 2.2 por ciento).18 Lenddo —un servicio desarrollado a partir de la idea de que la actividad de una persona en los medios sociales puede ser un sustituto de alta calidad para su capacidad crediticia—evaluó cientos de miles de solicitudes de préstamos en Filipinas, México y Colombia durante sus primeros cuatro años de operaciones .19

Todos los proveedores de servicios basados en el uso de datos masivos para pequeños créditos a quienes entrevistamos durante el proceso para generar este informe confirman que por parte de los consumidores existe una clara demanda de crédito formal a corto plazo que se pueda obtener sin garantía y a un precio razonable. Las principales preguntas son: cuáles de los consumidores anteriormente no bancarizados se convertirán en usuarios pioneros de este tipo de servicio, a cuáles segmentos resultará difícil llegar y cuáles serán difíciles de calificar, y cómo cambiarán sus opiniones y comportamiento con el transcurso del tiempo. Dado que estos son nuevos segmentos de consumidores para la concesión de préstamos formales, queda mucho por aprender acerca de ellos . De hecho, ese es el tema principal de las próximas dos secciones del presente informe .

DISTRIBUCIÓN Aún no existe un consenso acerca de un modelo óptimo para que las recién establecidas firmas de BDSC puedan llegar a estos millones de nuevos consumidores . Como consecuencia, los modelos de negocio basados en el uso de datos masivos para pequeños créditos varían mucho: mientras que algunas firmas de BDSC contactan directamente a los consumidores, otras dependen del acceso que proporcionan entidades ya establecidas, e incluso algunas firmas han ensayado ambas combinaciones. Estas rutas pueden resultar lentas por lo indirectas; por ejemplo, Lenddo emplea interfaces de programación de aplicaciones (APIs) de compañías de medios sociales para obtener acceso al consumidor, aunque la firma debe lograr que el consumidor opte por participar .20 Actualmente algunas firmas de BDSC están posicionadas como prestamistas que directamente brindan préstamos a los consumidores, mientras que otras están estructuradas como compañías dedicadas puramente a recopilar y analizar datos que ofrecen servicios accionados por algoritmos a empresas de telecomunicaciones, bancos, compañías aseguradoras, organizaciones de microfinanciamiento y otras entidades similares.

Resolver el tema de la distribución probablemente tomará tiempo, así como una experimentación continua tanto con el concepto de asociación como con el del préstamo directo . Sin embargo, el deseo de “ser propietario” de la relación con el consumidor operará en tensión con la necesidad de aliarse con socios que sean jugadores principales en el mercado o venderles a los mismos, particularmente porque la última opción podría acelerar el impacto a gran escala.

UN CAMPO QUE ESTÁ EVOLUCIONANDOAún no se sabe en qué forma evolucionará este campo en relación con todos estos factores. Sin embargo, las firmas de BDSC sí están seguras de que continuarán experimentando con sus modelos de negocio y ajustándolos y refinándolos, e incluso haciéndolos rotar muchas veces sobre su eje para responder a los desafíos y sostener la ventaja competitiva. Los ganadores crearán mejores algoritmos y productos, propuestas de valor más atractivas para los consumidores, y cambiarán para satisfacer las regulaciones y la dinámica del mercado a medida que evolucionen, o adelantarse a ellas . Evidentemente, también debemos esperar que algunos de estos modelos fracasen, algo que es natural en cualquier evolución del mercado .

Mientras tanto, las firmas de BDSC no son las únicas que están evolucionando. Las necesidades y los deseos de los consumidores que caen dentro de esta categoría también están cambiando —y las firmas de BDSC tendrán que estar dispuestas a adaptarse al comportamiento y a las demandas de esos consumidores, que seguirán cambiando, y contar con la capacidad para hacerlo . En la actualidad los consumidores ya están respondiendo a las ofertas de las firmas de BDSC e interactuando con dichas ofertas en formas que no se habían previsto. Y no todos los consumidores están satisfechos con su experiencia al obtener un préstamo. Para que el uso de datos masivos para pequeños créditos pueda cumplir su promesa de prestar servicio a nuevos segmentos de consumidores “formales”, es esencial escuchar las opiniones del usuario pionero . Esto es lo que exploramos en la próxima sección .

11

LOS USUARIOS PIONEROS DE LOS SERVICIOS BASADOS EN EL USO DE DATOS MASIVOS PARA PEQUEÑOS CRÉDITOS: ¿POR QUÉ Y CÓMO OBTIENEN DINERO EN PRÉSTAMO?

“Rose”, de 46 años y propietaria de una tienda en Nairobi, Kenia, comparte su hogar con otras cinco personas y no llegó a completar la escuela secundaria. Sin embargo, sus ingresos ascienden a aproximadamente 15,000 chelines kenianos ($167) al mes, una cifra que es un 60 por ciento más alta que el ingreso de un keniano promedio. Rose ha estado depositando dinero en una cuenta de ahorro para utilizarlo a largo plazo, pues abriga la esperanza de abrir algún día una cadena de tiendas.

En el pasado, Rose ha obtenido préstamos de instituciones microfinancieras tales como una Chama (una cooperativa informal que agrupa los ahorros de diversas personas) y de amigos y familiares. El monto de estos préstamos ha oscilado entre 1,000 chelines kenianos ($11) y 30,000 chelines kenianos ($335), y la mayor parte de ese dinero se ha utilizado en su negocio. Rose considera con mucho detenimiento a quién va a solicitar un préstamo, y “solamente pido préstamos a gente que conozco”, afirma. “Podemos hablar en suajili o en luo y es gente que vive cerca de donde yo vivo”. Rose considera que compartir ciertos tipos de información privada es normal cuando uno obtiene un préstamo. No obstante, hay varios tipos de información que nunca compartiría con nadie, incluyendo datos acerca del historial médico de su familia, los sitios de Internet que visita y sus correos electrónicos.

SECCIÓN 2

12

El prestamista preferido y de confianza de Rose históricamente ha sido la Chama, en parte porque está muy familiarizada con las actividades del grupo. Aparte de la Chama, Rose confía en los bancos estatales y en los servicios de dinero móvil. En general, solamente deposita su confianza en organizaciones financieras “si me informan por anticipado todos los cargos”.

Rose supo de M-Shwari por medio de un comercial de televisión y se suscribió al servicio, pero no presentó una solicitud de préstamo hasta que se vio en una situación de emergencia. Su madre falleció y Rose necesitaba dinero para sufragar los gastos del funeral. “Primeramente recurrí a mis hermanos y hermanas, pero nadie parecía tener dinero para prestarme”, explicó. “Por eso le solicité a M-Shwari un préstamo de 7,000 chelines kenianos ($80) y me lo concedieron. En unas cuantas horas ya recibí el dinero”. Rose también le habló a su hija de M-Shwari, y actualmente es el servicio de préstamos que ambas prefieren.

Rose dice que M-Shwari es el mejor prestamista en una situación de emergencia simplemente porque es simple y rápido, a diferencia de las instituciones financieras formales. “Durante mis últimas vacaciones, cuando fui de safari y me quedé sin gasolina, obtuve un préstamo de 4,500 chelines kenianos ($50) de M-Shwari y con eso compré la gasolina... ya que el banco estaba a alguna distancia”. Sus préstamos recientes han sido por montos relativamente pequeños: de 1,000 a 5,000 chelines kenianos ($12 a $56). Rose describe su experiencia con M-Shwari como “fácil” porque ha recibido todo el dinero que deseaba obtener en préstamo. Está satisfecha con sus servicios.

LA VOZ DEL CONSUMIDORRose es un ejemplo del tipo de consumidor que se consideraba “invisible” para los proveedores de servicios financieros y que actualmente es “digital y descubrible” gracias al uso de datos masivos para pequeños créditos . De hecho, Rose es una usuaria pionera que ha adoptado tempranamente el concepto —una de cientos de miles de personas que ya están probando estos nuevos productos y servicios en los mercados emergentes .

Rose es una usuaria pionera bastante típica según nuestro sondeo entre personas que han adoptado tempranamente este tipo de servicio. Reside en una zona urbana y también tiene un grado de escolaridad más alto y más destrezas financieras que el consumidor promedio en su mercado. Posee un smartphone y lo utiliza para hacer llamadas y enviar mensajes de texto —y también para participar en las redes sociales, para realizar transacciones financieras y para otras aplicaciones. Rose disfruta de un nivel de ingreso cómodo pero se enfrenta ocasionalmente a necesidades financieras que se le imponen en forma abrupta y la obligan a obtener dinero en préstamo . Está consciente de cuáles son sus opciones para obtener un préstamo y se procura los servicios más apropiados y convenientes . En otras palabras, los servicios basados en el uso de datos masivos para pequeños préstamos no están ayudando a Rose a convertirse en una persona “incluida” en el sistema financiero formal tanto como en una persona “con mejor acceso” a servicios financieros.

A pesar del creciente número de publicaciones acerca del pujante campo de los datos masivos para pequeños créditos, se han capturado muy pocos datos acerca de las personas que utilizan estos servicios: consumidores de clase media en mercados en vías de desarrollo que aspiran a tener crédito y que actualmente están obteniendo acceso al crédito a corto plazo que necesitan de maneras nuevas y con mayor facilidad que nunca antes. Con el fin de entender mejor a esta nutrida cohorte de consumidores emergentes, comisionamos una investigación a fondo de sus comportamientos y preferencias .21 Como parte de esa investigación se realizaron entrevistas individuales con más de 300 adultos residentes en las principales ciudades de Kenia (un país de bajos ingresos) y Colombia (un país de medianos ingresos). Siete de cada diez personas dijeron ser usuarios actuales de los servicios basados en el uso de datos masivos para pequeños créditos; las demás tenían conocimiento de estos servicios y acceso a los mismos, pero aún no los habían solicitado.

13

Esta sección presenta un perfil de estos usuarios actuales y potenciales de los servicios basados en el uso de datos masivos para pequeños créditos en estos dos mercados emergentes, ilustrando una amplia gama de casos de uso, comportamientos a la hora de obtener préstamos y preferencias y preocupaciones de los consumidores . Entender las necesidades y las motivaciones de los usuarios pioneros que han adoptado tempranamente estos servicios en mercados en los cuales los mismos están ganando terreno es clave para diseñar productos y servicios a la medida, de costo más económico y más apropiados —así como modelos de negocio para el futuro. Por sí solos, estos usuarios pioneros representan ya un segmento de consumidores muy atractivo que aún no está recibiendo todos los servicios que necesita, así como una oportunidad de considerable tamaño .

Y este es solamente el comienzo . Si los modelos de datos masivos para pequeños créditos se convierten en verdaderos modelos aceptados por la industria en pleno, con el tiempo habrá más y más consumidores diferentes a Rose en la mezcla a medida que los servicios se expandan más y más al mercado masivo e incluyan a otros segmentos de consumidores de bajos y medianos ingresos . En otras palabras, la adopción generalizada de los modelos de datos masivos para pequeños créditos debería traer al redil a muchos consumidores para quienes el crédito formal sin garantía es algo nuevo —consumidores que hasta el momento han permanecido “invisibles” a pesar de los rápidos avances en la tecnología y en los servicios financieros. Sus opiniones aún no se han tomado en consideración a la hora de crear y extender los ecosistemas de servicios financieros. A medida que los productos basados en el uso de datos masivos para pequeños créditos ganen terreno, nuestra esperanza es que sea posible traer al redil a muchos millones de estos consumidores .

LOS USUARIOS PIONEROS: JÓVENES, HÁBILES Y MEJOR EDUCADOS Dada la naturaleza digital de la mayoría de los productos disponibles, no es sorprendente que la vasta mayoría de los entrevistados fueran personas más jóvenes y con un nivel de escolaridad más alto que el promedio nacional (véase la Figura 4). Por ejemplo, el 70 por ciento de los entrevistados en Kenia tenía 34 años o menos y un 91 por ciento al menos se había graduado de la escuela secundaria o había recibido capacitación vocacional . En Colombia los porcentajes fueron de 69 y 97 por ciento, respectivamente. En ambos países nueve de cada diez entrevistados se sentían “cómodos” con sus ingresos. En Colombia el 84 por ciento podía ahorrar o comprar

Nuestra investigación entre los consumidores partió de la creencia de que la información profunda que resulta crucial para el presente y el futuro en el uso de datos masivos para pequeños créditos se averiguará escuchando las opiniones y perspectivas de las mismas personas que están utilizando estos servicios. Escucharlas es fundamental para entender:

• Cómo encajan estos nuevos servicios con los comportamientos financieros de los consumidores y su aspiración de disfrutar del crédito

• La propuesta de valor para los usuarios de los servicios basados en el uso de datos masivos para pequeños créditos y cómo planean utilizar estos fondos

• Sus preocupaciones acerca de múltiples cuestiones relacionadas con estos servicios, desde la calidad y conveniencia del servicio hasta la confianza y la privacidad

Arrojar luz sobre estas perspectivas en una etapa temprana de la evolución de este campo podría ayudar a moldear la evolución comercial del espacio de datos masivos para pequeños créditos y las políticas establecidas para apoyarlo. También podría contribuir a la creación de una arquitectura equilibrada que fomente el riesgo, la innovación y el emprendimiento, al mismo tiempo que valore la privacidad, asegure la protección y aumente la confianza.

Con toda certeza, los consumidores que estudiamos son todos usuarios pioneros y no nos cabe duda de que la dinámica de los usuarios de los servicios basados en el uso de datos masivos para pequeños créditos evolucionará con el transcurso del tiempo. Además, nuestra muestra no se puede considerar como representativa a escala nacional de Kenia ni de Colombia. No obstante, nuestra investigación reveló información valiosa acerca de las perspectivas y experiencias tempranas de los consumidores que seguramente probarán ser valiosas para quienes estén comprometidos con la evolución de este campo.

Con Quiénes Hablamos y Por Qué

14

bienes de alto valor después de satisfacer sus necesidades básicas . En Kenia el porcentaje fue de un 77 por ciento .22 En otras palabras, estos usuarios pioneros representan ya un segmento de consumidores atractivo para cualquier prestamista .

Frecuentemente, los entrevistados eran trabajadores por cuenta propia, pero también tenían empleos más estables en comparación con la población general y estaban mejor informados tanto con respecto a los proveedores de servicios financieros, como con respecto al uso de los teléfonos móviles inteligentes: un 50 por ciento de los entrevistados kenianos (en comparación con un 6 por ciento de la población general de Kenia) y un 78 por ciento de los colombianos (en contraste con un 30 por ciento) poseían un smartphone . Utilizaban estos smartphones para realizar una amplia variedad de actividades, desde llamadas telefónicas y participación en medios sociales hasta transacciones financieras. Estos hallazgos están en consonancia con lo que podríamos esperar de usuarios pioneros que adoptan tempranamente cualquier producto que es tanto nuevo como digital . De hecho, el grado de competencia y destreza de estos usuarios pioneros en el ámbito digital era notable. En ambos países la mayoría de los entrevistados reportó que llevaba a cabo de tres a cuatro operaciones diferentes en sus smartphones cada día (por ejemplo, navegar en Internet, utilizar sitios de redes sociales y realizar transacciones financieras). Los entrevistados también demostraron sentirse a gusto con servicios avanzados que incluyeron descargar aplicaciones, solicitar servicios a demanda y navegar menús y arquitecturas que permiten elegir entre distintas opciones .

Particularmente digna de mencionar en Kenia fue la omnipresencia de los pagos realizados con dispositivos móviles y aplicaciones de transacciones financieras (lo que no es aún el caso en Colombia). En Kenia un 50 por ciento de los encuestados accedieron a medios digitales exclusivamente desde sus teléfonos inteligentes . En Colombia el acceso se encontraba más equilibradamente distribuido entre teléfonos y computadores. En ambos países los medios sociales abarcaban la mayor proporción de uso de nuevos medios: el 64 por ciento de los kenianos y un 46 por ciento de los colombianos entrevistados indicaron que esta era su actividad favorita en línea.23 Siete de cada diez entrevistados poseía una cuenta con al menos una red social y Facebook y WhatsApp fueron las aplicaciones líderes entre estos sitios en ambos países.24

Cómo Usan los Consumidores Sus Teléfonos Móvilesa Diario

Figura 3

Llamadas telefónicas

Mensajes de texto

Internet

Redes sociales

Descarga de archivos

Servicios de proveedores

Transacciones financieras

Kenia

15

Los Usuarios Pioneros:Jóvenes Que Trabajan, Son Hábiles en Tecnología y Tienen un Nivel de Escolaridad Más Alto

tiene 34 años o menos

tiene educación secundaria o más

alto nivel de escolaridad

son jefes de familia

En Colombia, 5 de cada 10 mujeres

En Kenia, 8 de cada 10 hombres

puede cubrir sus gastos básicos y ahorrar

posee un smartphonetiene un empleo estable

Figura 4

16

En otras palabras, estos usuarios pioneros de los servicios basados en el uso de datos masivos para pequeños préstamos tienden a ser más jóvenes, a tener un grado de escolaridad más alto, a ser bancarizados y hábiles en el uso de un smartphone, tienen un empleo estable u otro medio para generar ingresos, y son más tolerantes al riesgo que el consumidor promedio .

Esta dinámica es importante y tiene su precedente en la reciente adopción de los servicios financieros por parte de un mercado masivo . Por ejemplo, aunque actualmente grandes franjas de usuarios de M-PESA proceden de hogares de bajos ingresos situados en zonas rurales que no están bancarizados, estos consumidores no figuraron entre los usuarios pioneros de este servicio. De hecho, en un principio Safaricom comercializó M-PESA a consumidores urbanos jóvenes de clase media . Por consiguiente, cuando M-PESA no tenía aún ni dos años de estar operando, sus primeros usuarios fueron mayormente consumidores hábiles en tecnología, bancarizados y con alto nivel de escolaridad que contaban con un ingreso discrecional significativo. Estos usuarios pioneros resultaron ser un factor crítico para el éxito de la adopción de M-PESA por parte del mercado masivo, ya que forjaron una marca aspiracional y lograron una masa crítica para impulsar efectos de red.25

COMPORTAMIENTO AL SOLICITAR PRÉSTAMOSLa obtención de préstamos fue un aspecto crítico en la vida financiera y comportamientos financieros de los entrevistados en ambos países. En el presente, estos usuarios pioneros están utilizando los productos basados en el uso de datos masivos para pequeños créditos principalmente como herramientas adicionales o suplementarias para efectuar transacciones en los casos en que las herramientas existentes (tanto formales como informales) no les den resultado, por lo cual han encontrado rápidamente un valor en el mercado .

Una abrumadora mayoría de estos usuarios pioneros eran personas bancarizadas (80 por ciento en Kenia y 99 por ciento en Colombia) que ya habían establecido relaciones con algún tipo de institución financiera formal. En Kenia la mayoría tenía cuentas de dinero móvil.26 Utilizaban los bancos para efectuar transacciones por montos más altos y para ahorrar a largo plazo, y las transferencias de dinero por teléfono móvil para sus pagos de persona a persona, ahorros a corto plazo, y pagos y compras de rutina .27

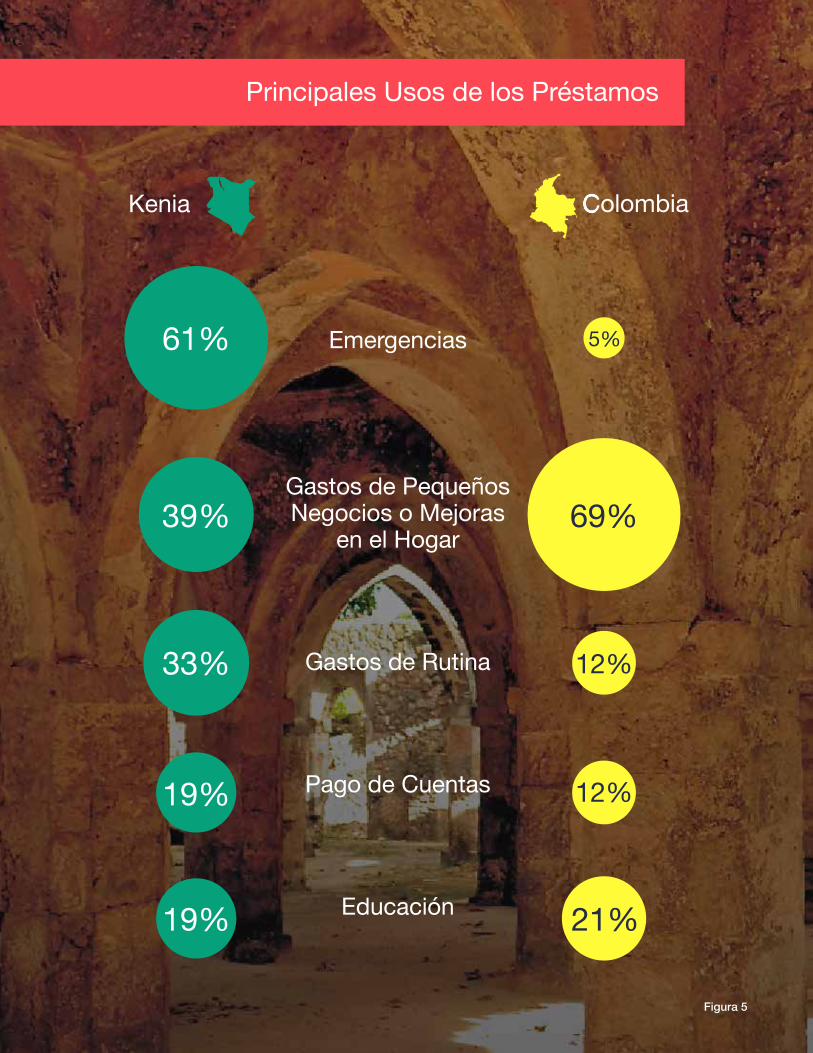

Aunque en Kenia los entrevistados fueron registrados como personas relativamente acomodadas con ingresos relativamente altos, un aspecto común que presentaron tanto los entrevistados en Kenia como en Colombia fue que todos habían solicitado y aceptado préstamos múltiples veces cuando les fueron concedidos . Casi un 60 por ciento de los préstamos se debió a la necesidad de sufragar gastos imprevistos y pagar deudas . Sin embargo, según ilustra la Figura 5, una vez obtenido el préstamo los entrevistados gastaron casi el 80 por ciento de los fondos en sufragar esas necesidades. Así y todo, los consumidores de Kenia en particular se vieron en múltiples ocasiones en la necesidad de obtener dinero en préstamo a corto plazo o en casos de emergencia —la principal razón para solicitar un préstamo entre los entrevistados— y consideraron los servicios basados en el uso de datos masivos para pequeños créditos como M-Shwari como mucho más convenientes y receptivos a esas necesidades que ninguna otra opción disponible en el mercado .

Si bien los usuarios pioneros en Kenia tenían mayores ingresos, eran más hábiles y estaban mejor informados que el consumidor promedio del país, y si bien un 80 por ciento de ellos tenía cuenta bancaria, aun así se enfrentaban a dificultades para cubrir sus gastos del día a día y tenían necesidades de crédito que los bancos no podían llenar, señal de que existe un grado de volatilidad en los ingresos incluso en los segmentos con ingresos más altos .28 Este hecho fue particularmente cierto en el caso de las mujeres que participaron en nuestro sondeo .

Aunque la necesidad de obtener dinero en préstamo para hacer frente a emergencias era menor en Colombia, los gastos relacionados con inversiones en los negocios o en los hogares de los consumidores (por ejemplo, compras de bicicletas y pagos de mensualidades de autos) o incluso los gastos de rutina (como educación y cuotas de colegios) representaron un 70 por ciento de los préstamos . En otras palabras, aun en este segmento e incluso en Colombia el préstamo constituye una herramienta clave para manejar y compensar la volatilidad, lo cual convierte la habilidad de acceder a servicios rápidos, oportunos y convenientes en un factor sumamente importante .29

También se debe destacar el hecho de que el ecosistema de crédito y servicios bancarios es muy diferente en Kenia y en Colombia . Según ilustra la Figura 6, aunque los prestamistas informales —incluyendo familiares, amigos, vecinos y cooperativas— dominan el mercado de préstamos en Kenia, los servicios basados en el uso de datos masivos para pequeños créditos y los servicios de dinero

17 Figura 5

Colombia

61%

39%

33%

19%

19%

5%

69%

12%

12%

21%

Principales Usos de los Préstamos

Emergencias

Gastos de Pequeños Negocios o Mejoras

en el Hogar

Gastos de Rutina

Pago de Cuentas

Educación

Kenia

18

móvil son la segunda fuente más común de préstamos . De hecho, tres de cada cuatro entrevistados obtuvieron al menos algunos préstamos a través de los canales móviles. En Colombia, el 85 por ciento había solicitado préstamos a bancos, lo cual refleja una mayor preferencia y confianza en el sistema financiero formal.30 Aun así, casi seis de cada diez personas preferían depender de otras personas como amigos o familiares para obtener un préstamo . Los servicios basados en el uso de datos masivos para pequeños créditos competían bien en estos ecosistemas en el área de pequeños préstamos debido a sus procesos más ágiles y simplificados y a las tasas de interés relativamente bajas que ofrecen . En Colombia la principal razón por la cual los participantes no obtuvieron préstamos a corto plazo de un banco fueron las altas tasas de interés que citaron más de un 30 por ciento de los encuestados .

Los servicios basados en el uso de datos masivos para pequeños créditos aún están en su infancia en Colombia y están creciendo algo más rápidamente en Kenia . Pero en ambos mercados los usuarios pioneros están impulsando su popularidad y crecimiento . Entre estos segmentos existe una fuerte demanda para estos servicios como sustitutos de los servicios existentes, tanto formales como informales. Los consumidores consideran atractivas la conveniencia y la rapidez, así como el servicio mismo, y recurren a los servicios basados en el uso de datos masivos para pequeños créditos para las transacciones de pequeño valor . En Kenia estos servicios funcionan típicamente como un primer prestamista formal, reemplazando o suplementando las fuentes informales. En Colombia, los servicios basados en el uso de datos masivos para pequeños créditos están reemplazando al banco privado o al prestamista informal .

Generalmente los consumidores insisten enfáticamente en la opinión de que los servicios basados en el uso de datos masivos para pequeños créditos les ofrecen una alternativa conveniente y formal a las fuentes informales de préstamos que usualmente utilizan, y por ese motivo consideran atractiva la propuesta de valor .

No obstante, el que esos servicios echen raíces más profundas y se expandan en estos mercados dependerá en gran parte de que aumente la confianza que los consumidores tienen en ellos. A largo plazo, el éxito de estos servicios lo determinará en gran parte el grado de confianza que los consumidores lleguen a tener con respecto a la forma en que las instituciones que proporcionan los servicios basados en el uso de datos masivos para pequeños créditos utilizan su información privada .

Figura 6

Dónde Solicitaron Préstamos los Participantes

Amigos y Familiares

Bancos Instituciones Microfinancieras

Proveedor Informal de Servicios Financieros

Prestamista Informal/Privado

Proveedor de Dinero Móvil

SACCO/Otro Semi-formal

Kenia

19

LOS USUARIOS PIONEROS: SU CÁLCULO DE CONFIANZA EN EVOLUCIÓN

“Erika”, de 26 años, residente en Bogotá, Colombia, y aspirante a ejecutiva de mercadeo, tiene un empleo a tiempo completo como asistente de oficina mientras se esfuerza por terminar sus estudios universitarios. Comparte su hogar con tres personas más y gana aproximadamente 800,000 pesos colombianos ($385) al mes. Posee una cuenta de ahorro en el Banco Colpatria que ha mantenido durante diez años, pero la utiliza solamente para realizar transacciones básicas.

En el pasado, Erika ha solicitado préstamos a instituciones financieras y también les ha pedido dinero prestado a amigos y familiares. Sus préstamos anteriores han oscilado entre 1,000,000 de pesos colombianos ($480) y 4,000,000 de pesos colombianos ($1,924). Al solicitar un préstamo Erika desea tratar con una institución bien reconocida en el mercado, que haya concedido préstamos a otras personas que ella conoce y cuyo plazo de procesamiento sea rápido: “En una institución financiera busco transparencia, que me den más información en Internet acerca de su cartera de activos, que esa información sea fácilmente accesible”.

Erika considera que compartir su información financiera —incluyendo su dirección de correo electrónico, número de teléfono, detalles sobre su empleo e historial financiero— es parte del proceso normal de solicitud de un préstamo. Está dispuesta a revelar información que normalmente compartiría únicamente con su esposo como, por ejemplo, información acerca de redes sociales, si eso puede acelerar el proceso de aprobación del préstamo, que es el criterio de selección primordial para ella a la hora de elegir a un proveedor.

SECCIÓN 3

20

En los últimos años las cuestiones relacionadas con la privacidad y la confianza del consumidor se han situado al frente del debate público en gran parte debido al acceso sin precedente que hoy tienen los gobiernos, las empresas y la sociedad civil a las huellas digitales que crean miles de millones de personas al transaccionar y comunicarse en línea. Si bien la habilidad de procesar y analizar datos personales tiene el potencial de liberar un tremendo volumen de información y un conocimiento más profundo de los consumidores alrededor del mundo, como hemos planteado anteriormente en este informe, este hecho también continúa despertando preocupación acerca de la privacidad. ¿Dónde debe trazarse la línea divisoria en el uso de los datos personales?31 ¿Es diferente esa línea cuando se trata de cuestiones de mercadeo y publicidad en oposición a recopilar información acerca de servicios que requieren que el consumidor opte por participar en ellos? ¿Qué derechos tienen las personas a la hora de controlar y proteger su información personal no solamente de quienes desean utilizarla para hacerles daño, sino también de quienes pretenden utilizarla para algo beneficioso?

Al igual que en otros sectores como la atención de la salud, la educación y las telecomunicaciones, muchos de los servicios financieros disponibles hoy —desde préstamos en línea hasta pagos por dispositivo móvil— implican intercambios frecuentes de información confidencial del consumidor a través de vías digitales. Mucha de esa información se almacena, lo cual crea repositorios significativos de datos acerca de miles de millones de personas.

A pesar de esta enorme y exhaustiva pista digital, actualmente los que laboramos en el campo de la inclusión financiera no sabemos casi nada acerca de lo que piensan los posibles consumidores de los mercados emergentes en relación con la información confidencial, la privacidad y la confianza —particularmente en lo concerniente a estos servicios financieros digitales. ¿Están esos consumidores conscientes de que están proporcionando datos personales a cambio de recibir servicios? ¿Hasta qué punto —si es que las contemplan—afectan las consideraciones relativas a la privacidad su proceso de toma de decisiones o su disposición para tratar con proveedores que utilizan estas nuevas formas de calificar el crédito? ¿Perciben los consumidores que es necesario renunciar en alguna medida a la protección para poder participar en el sistema financiero formal? ¿Y cuáles problemas les plantean a los consumidores los servicios basados en el uso de datos masivos para pequeños créditos en relación con la confianza?

Se ha carecido de un esfuerzo sistemático para entender las actitudes de los consumidores de los mercados emergentes en cuanto a la privacidad, la confianza y las concesiones que perciben o están dispuestos a hacer para obtener los servicios basados en el uso de datos masivos para pequeños créditos o cualquier otro servicio financiero.32 Pero estas cuestiones están cobrando mayor importancia en la agenda de los reguladores y de quienes abogan por la protección de los consumidores, así como de los proveedores de servicios basados en el uso de datos masivos para pequeños créditos, sus socios comerciales e inversionistas, y muchos otros participantes en el ecosistema .33 Entender las perspectivas de los consumidores con respecto a la confidencialidad de los datos, cuáles componentes de sus datos deben seguir siendo privados (y por cuál horizonte de tiempo), y a qué nivel de privacidad están dispuestos a renunciar, podría tener un impacto en la regulación y en los protocolos de utilización del mercado de servicios basados en el uso de datos masivos para pequeños créditos, y en última instancia, en la sostenibilidad de los modelos de negocio que se empleen en ese campo .34

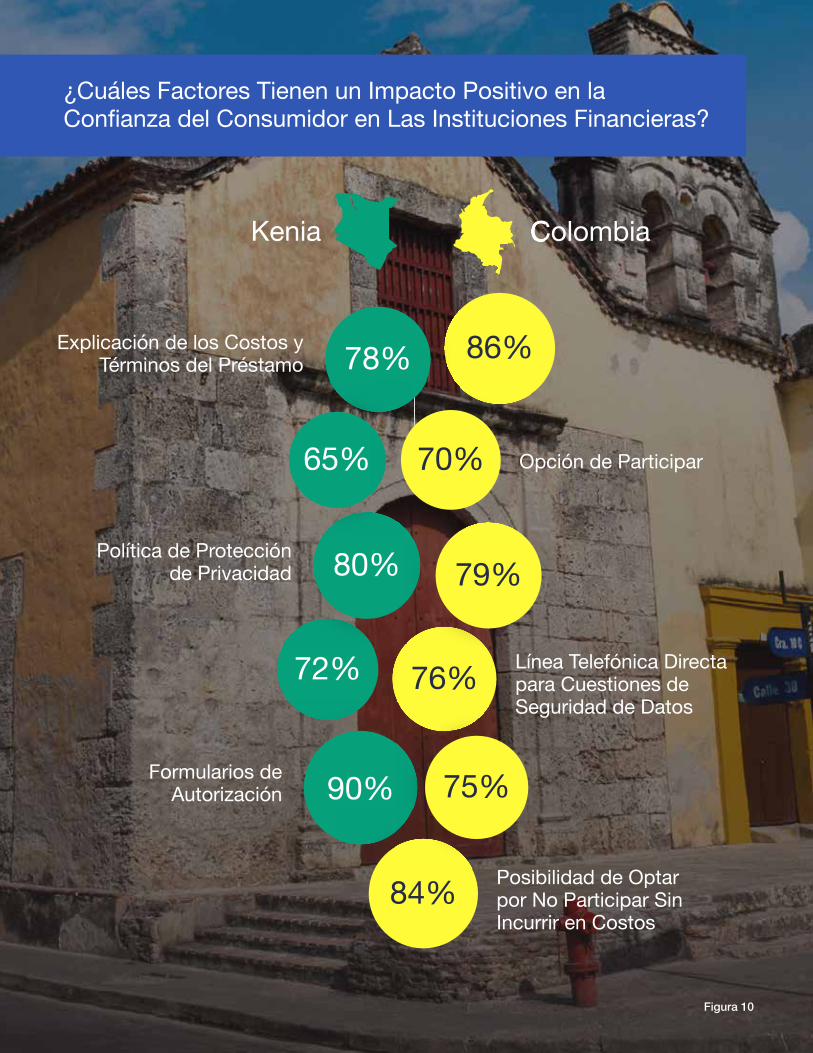

CONFIANZA, PRIVACIDAD Y CRÉDITO: EL RESULTADO FINAL Nuestra investigación entre los consumidores de Kenia y Colombia decididamente sugiere que los usuarios pioneros están bien conscientes de los problemas que enfrentan y de lo que deben sacrificar en relación con la información confidencial, la confianza y la privacidad cuando tratan con proveedores de servicios financieros en general y de servicios basados en el uso de datos masivos para pequeños créditos en particular . Tres factores clave resaltaron en las perspectivas de los consumidores que utilizan los servicios basados en el uso de datos masivos para pequeños créditos que entrevistamos en Colombia y Kenia, cada uno de los cuales resulta crítico en cuanto a la forma en que los consumidores manejan estas cuestiones.35

1. Los consumidores ven la privacidad como un “continuum”, considerando que algunos tipos de información son “más privados” y otros “menos privados”.

Según ilustra la Figura 7, los consumidores que entrevistamos clasificaron su historial financiero y nivel de ingresos, el contenido de sus comunicaciones en línea y por teléfono móvil, su historial médico y los detalles acerca de su familia como los tipos de información que consideran más privados. Informaron que típicamente solamente en caso de una emergencia compartirían esta información con personas ajenas a su círculo de familiares y amigos más íntimos. A la inversa, casi nueve de diez consumidores en ambos países expresaron sentir poca o ninguna preocupación a la hora de compartir sus documentos de identidad nacionales a cambio de recibir servicios financieros, aun cuando cinco de cada diez clasificaron su cédula de identidad como información privada.

21

Datos que los Consumidores Consideran Privados

Correo Electrónico

Llamadas o Mensajes de

Texto

Ingresos

Asuntos Financieros

Asuntos Médicos

Redes Sociales

Cédula de Identidad

ComprasCorreo

Electrónico Personal

Amistades

Dirección

Número Telefónico

EmpleoEdad

EducaciónEstado

Civil

Sitios de Internet

Familiares

Figura 7

Datos que los Consumidores Consideran Privados

22

Como indica el ejemplo de la cédula de identidad, tanto en Kenia como en Colombia los consumidores comparten visiones llenas de sutilezas acerca de lo que consideran o no consideran privado . En otras palabras, comprenden bien el valor de sus datos personales y el requisito de proporcionarlos para obtener diferentes servicios (por ejemplo, tarjeta de votante, datos relacionados con el “conozca a su cliente”). Esto debería subrayar su habilidad para ejercer como agentes en transacciones financieras, particularmente en los casos en que deban hacer determinadas concesiones y tomar decisiones acerca de la forma en que se va a compartir y utilizar esta información .

2. La mayoría de los consumidores están dispuestos a proporcionar sus datos —incluso sus datos más confidenciales y celosamente guardados— a cambio de obtener un mejor préstamo o un préstamo por más dinero .

Tal y como muestra la Figura 8, los consumidores que entrevistamos estaban dispuestos a compartir múltiples tipos de datos e incluso aquellos tipos de información que clasificaron como más privados —incluyendo información sobre el uso de teléfonos móviles, uso general de redes sociales y de Internet y movimiento de cuentas bancarias— para mejorar sus probabilidades de obtener un préstamo o aumentar el monto de ese préstamo . En el caso de los consumidores colombianos que obtuvieron préstamos de Lenddo, hallamos que aproximadamente un 70 por ciento estaba dispuesto a compartir información acerca de sus actividades en medios sociales y navegación de Internet con Lenddo a fin de mejorar sus probabilidades de obtener un préstamo o un préstamo por más dinero .36 Este hallazgo también está reflejado en el trabajo de CGAP con First Access en Tanzania: “Muchos consumidores expresaron que la necesidad de obtener un préstamo sobreseería sus preocupaciones acerca de la privacidad, poniendo muy en claro por qué es importante que los proveedores formulen estándares de información, autorización y protección de datos en la fase inicial del proceso de desarrollo de producto” .37

En otras palabras, para estos consumidores en los mercados emergentes, la disponibilidad de un crédito formal, conveniente, sin garantía, a corto plazo y por un monto reducido era más importante que la privacidad —lo cual hace que la propuesta de valor de los servicios basados en el uso de datos masivos para pequeños créditos sea muy convincente. En sí misma, esta visión que tiene el consumidor en cuanto a intercambiar privacidad por crédito es un hallazgo significativo, y ese hallazgo nos llega en un momento clave para el desarrollo de esta industria . Sin embargo, no es tan sorprendente dado el hecho de que los usuarios pioneros que han adoptado tempranamente los servicios basados en el uso de datos masivos para pequeños créditos están más familiarizados con las instituciones financieras y ya esperan tener que proporcionar datos personales para obtener crédito . De hecho, en Kenia solamente un 5 por ciento de los entrevistados dijo sentirse incómodo cuando una institución financiera solicitó su información privada como parte del proceso “conozca a su cliente”.

No obstante, merece la pena aclarar que a medida que se profundice y amplíe el mercado, esperaríamos que el cálculo actual evolucione tanto en el caso de los clientes establecidos como en el caso de los nuevos clientes . Cuando les preguntamos a personas que no utilizan los servicios basados en el uso de datos masivos para pequeños créditos en Colombia cuáles tipos de información privada estarían dispuestas a revelar a cambio de tener una mejor probabilidad de conseguir un préstamo o un préstamo por más dinero, el grado de disposición a compartir información sobre redes sociales fue marcadamente menor (aunque de todas maneras la mayoría estuvo de acuerdo en hacerlo). También se observó una disposición algo menor a dar información acerca del uso de Internet y, a la inversa, mucha mayor disposición a dar información acerca del uso de las cuentas bancarias . Es probable que en ciertos segmentos aumente la preocupación por la transparencia, los lineamientos de protección para el consumidor, los protocolos relacionados con la privacidad y los modelos para optar por no participar en el servicio que circunvalan el consentimiento basado en información . Si bien no podemos predecir en qué forma evolucionará esta dinámica, estas son cuestiones importantes que merecen una consideración cuidadosa y que se deben monitorear a largo plazo (véase la Sección 4).

Toma tiempo y esfuerzo fomentar

y sostener un grado significativo

de confianza en las instituciones

financieras por parte de los

consumidores en los mercados de

bajos y medianos ingresos.

23 Figura 8

Información que los Consumidores Están Dispuestos a Compartir para Mejorar sus Probabilidades de Obtener un Préstamo o un Préstamo por Más Dinero

Compartirían Información Acerca del Uso de Sus Teléfonos Móviles

Compartirían Información Acerca del Uso de Sus Cuentas Bancarias

Compartirían Información Acerca de Su Actividad en Redes Sociales

Compartirían Información Acerca de Su Historial de Navegación en Internet

de

de

de

de

24

3 . A los consumidores les preocupan la seguridad y la integridad de sus datos . Saben qué es lo que constituiría una violación de su confianza (por ejemplo, el robo de identidad, la venta de datos privados a terceros y la divulgación de su información a autoridades fiscales del gobierno) y tienen ideas muy firmes acerca de lo que las firmas de BDSC podrían hacer para aumentar su confianza.

Las preocupaciones de los consumidores en torno a la privacidad —así como su disposición para compartir información confidencial a cambio de poder obtener mejores servicios financieros— están íntimamente relacionadas con la confianza. Nuestras entrevistas ponen muy en claro el hecho de que a las instituciones financieras que operan en los mercados de bajos y medianos ingresos les toma tiempo y esfuerzo fomentar esa confianza y sostenerla. Los elementos clave para fomentar esa confianza incluyen la transparencia, una reputación sólida en el mercado, una trayectoria de honrar sus compromisos, la recomendación de personas que inspiran respeto, y el hecho de mantener relaciones receptivas y gratificantes con los consumidores.

Sorprendentemente, según ilustra la Figura 9, una sola mala experiencia o transacción errónea puede dar al traste con gran parte de la confianza que los consumidores están dispuestos a depositar en una institución financiera. Cuando se les preguntó específicamente acerca del tema de la privacidad, la disposición de los consumidores para compartir datos privados a cambio de un préstamo no disminuyó la importancia de otras consideraciones . En Kenia aproximadamente un 41 por ciento de los entrevistados expresó preocupación porque su información se les diera a las autoridades fiscales del gobierno. En Colombia a un 87 por ciento le preocupa que los delincuentes puedan tener acceso a su información (y no hay gran preocupación por las autoridades fiscales). Pero estas consideraciones no opacaron su disposición a compartir datos personales sensitivos con instituciones prestamistas para poder acceder al crédito .

Si bien estas preocupaciones parten principalmente de interacciones previas con diversos proveedores de servicios financieros, las mismas siguen teniendo importantes ramificaciones para las nuevas firmas de BDSC con bajo reconocimiento de marca que busquen introducirse en el mercado con ofertas de calificación de crédito por métodos alternativos. Una vez más, esperamos que estas actitudes cambien y evolucionen con el transcurso del tiempo a medida que los consumidores estén más familiarizados y tengan más experiencia con el sistema financiero formal, y a medida que tengan a su disposición un mayor número de servicios financieros.38

Figura 9

Principales Ofensas que Erosionan la Confianza en las Instituciones Financieras

Fraude por Parte de Empleados

Mal Comportamiento o Trampa Del Agente

Atención al Cliente Deficiente

Falta de Transparencia

Atención al Cliente Deficiente

Mal Comportamiento o Trampa Del Agente

Falta de Transparencia

Fraude Por Parte de Empleados

Kenia

25

MIRANDO HACIA EL FUTUROEn el mundo de los servicios financieros digitales, donde se funciona a un ritmo acelerado. donde la evolución es constante y donde la información confidencial con frecuencia se utiliza para efectuar transacciones rápidas, asegurar la privacidad y honrar la transparencia constituyen aspectos críticos dentro del marco de las relaciones entre clientes e instituciones, particularmente en el caso de las firmas más nuevas que no tienen aún la solidez de marca que disfrutan las firmas ya establecidas. De hecho, estas dos características son de índole fundacional y en ellas se apoyan la confianza y la sostenibilidad.

Y sin embargo, en la actualidad aún hay pocas políticas estandarizadas que rijan quién tiene la propiedad de los datos y cómo se usan, almacenan y administran esos datos .

Este hallazgo conlleva implicaciones importantes para los reguladores y las firmas que prestan servicios a estos segmentos de consumidores —y también plantea importantes preguntas acerca de la forma en que las compañías de BDSC navegarán a través de las cuestiones de la confianza y privacidad en estos y otros mercados . ¿Cómo se asegurarán de que los consumidores entiendan los acuerdos de uso de sus servicios y productos? ¿Cómo deberían manejar las preocupaciones del consumidor relacionadas con la información privada y asegurarle que su información está segura? ¿Se requiere consentimiento basado en información y es suficiente ese consentimiento? ¿Cómo se equilibrarán estos requerimientos con la habilidad para innovar y prestar servicios?

Una implicación probable de estos hallazgos es que los modelos de BDSC se deberán diseñar teniendo en mente estas preocupaciones y concesiones de los consumidores, y no solamente en el caso de una sola transacción aislada, sino por todo el tiempo que se mantengan estas relaciones. Probablemente el campo evolucionará, al menos en algunos países, al punto de requerir con el tiempo una mayor transparencia —dando a los consumidores más control sobre sus acuerdos de uso, su habilidad de optar por participar o no continuar participando en el servicio, la forma en que los terceros pueden usar sus datos y sus opciones en cuanto a la atención de quejas en los casos en que no se cumpla con estas garantías. Muy bien podría resultar que exista una ventaja comparativa para las compañías que diseñen sus modelos incorporando desde un primer momento y como principios clave el control por parte del consumidor, la transparencia y la divulgación oportuna de información al consumidor .

Los modelos de BDSC se deberán

diseñar teniendo en mente estas

preocupaciones y concesiones de

los consumidores, y no solamente

en el caso de una sola transacción

aislada, sino por todo el tiempo que

se mantengan estas relaciones.

26

CUMPLIENDO LA PROMESA

Los usuarios pioneros de los servicios basados en el uso de datos masivos para pequeños créditos, para quienes el obtener dinero en préstamo seguirá constituyendo una parte importante de su vida financiera, dicen que este tipo de servicio les ofrece una alternativa convincente, conveniente y de costo asequible para obtener un préstamo. Por consiguiente, sí existe una fuerte demanda para estos servicios como sustituto o como mejora de los servicios de préstamos existentes —tanto informales como formales—, particularmente para transacciones de pequeño monto y alta frecuencia . Este hecho representa una oportunidad masiva con un enorme potencial de incremento —tanto en el aspecto social como en el comercial— si se maneja de la forma correcta. De hecho, esta es la promesa del Big Data, Small Credit .

Sin embargo, todavía estamos empezando. Al igual que en el caso de todos los espacios de disrupción, podemos esperar muchos cambios en el panorama del mercado, así como en la dinámica de las relaciones entre innovadores, compañías establecidas y reguladores . ¿Cómo recibirán los principales jugadores del sistema la propuesta de valor del BDSC? ¿Permitirán los reguladores que estos modelos de uso de datos masivos para pequeños créditos continúen experimentando e innovando? ¿Se dispondrán los propietarios de datos y los proveedores de servicios financieros que actualmente poseen tanto la información como las relaciones con los consumidores, a capturar la oportunidad por sí mismos, se asociarán con las firmas de BDSC, o dirigirán sus esfuerzos a bloquear el avance de estos innovadores? ¿Cómo se logrará y mantendrá en este campo una arquitectura segura que aumente la confianza y establezca la plataforma para proporcionar bienestar financiero a los consumidores?

Todavía transcurrirá algún tiempo antes que sepamos la respuesta a muchas de estas preguntas. Será necesario superar importantes retos en la ejecución antes que los servicios basados en el uso de datos masivos para pequeños créditos pasen a formar parte de lo establecido: como inversionistas experimentados, seríamos ingenuos si esperáramos algo diferente.

SECCIÓN 4

27

UN LLAMADO A LA ACCIÓN

Innovadores • Concentrarse en establecer correctamente los elementos “ABCD” del modelo de negocio: algoritmos, datos masivos, consumidores y distribución .

• Manejar los datos de los clientes con integridad y utilizarlos únicamente para el propósito indicado .

• Darles a los clientes la posibilidad de optar por no permitir que se usen sus datos .

• Invertir en la construcción de plataformas tecnológicas seguras para proteger los datos sensitivos de los clientes a los cuales accedan .

Proveedores de Servicios Financieros

• Participar con las firmas de BDSC en proyectos para llegar a nuevos segmentos de clientes que sean rentables .

• Lanzar rápidamente programas piloto con nuevos enfoques para mantenerse un paso adelante de los competidores que buscan capturar los mismos segmentos .

• No temer a la disrupción de los modelos de evaluación de crédito tradicionales de los bancos que representan estas innovaciones .

• Apalancar la confianza y la ventaja de marca pero competir en cuanto a la experiencia del usuario .

Propietarios de Datos • Compartir datos con las firmas de BDSC a fin de desarrollar el ecosistema más amplio .

• Darles a los consumidores un mayor control de sus datos para permitirles que elijan sus opciones basándose en la información .

• Asociarse con los innovadores para abrir nuevas líneas de negocio.

Legisladores y Reguladores

• Dar espacio para que ocurra la innovación antes de regular demasiado estrictamente —es decir, seguir el ejemplo de EE.UU. y emitir cartas de “no acción” a innovadores clave .

• Monitorear cuidadosamente para evaluar la tracción y cualquier consecuencia que no se haya previsto .

• Sobre todo, ser claros con respecto a las intenciones y reglas .

• Concentrarse en los principales temas como el riesgo que significa para el sistema el acceso fácil al crédito que podría facilitar el uso de datos masivos para pequeños créditos, pero no a expensas de sacrificar la experimentación en una etapa temprana .

28

Mejorar la exactitud y la aceptación de las clasificaciones de crédito tradicionales ha tomado varias décadas; en Estados Unidos, transcurrieron años antes que el FICO se convirtiera en el puntaje más generalmente aceptado en la industria . En forma similar, debemos ser pacientes mientras las firmas innovadoras en el campo de los datos masivos para pequeños créditos dilucidan cuáles tipos de datos y análisis nos brindan las mejores herramientas predictivas para evaluar la capacidad crediticia, así como cuál sería la mejor manera de entregar servicios formales a los consumidores .

Para que se cumpla la promesa que encierra el uso de datos masivos para pequeños créditos y capitalizar la significativa oportunidad que puede brindarnos, se requerirá la acción concertada de un conjunto de entidades clave en este campo: los proveedores de servicios financieros (es decir, los bancos y los operadores de redes de telefonía móvil), los propietarios de datos (a menudo compañías de tecnología y agregadores de datos), empresarios innovadores y reguladores. A continuación se exponen las consideraciones clave para cada uno de estos grupos principales y se hace un llamado a la acción .

INNOVADORES: MEJORAR LOS MODELOS DE NEGOCIO Y ASOCIACIÓNAún no hemos visto un modelo de negocio que eclipse el panorama de datos masivos para pequeños créditos de la forma en que Lending Club y Prosper lo han hecho en el mercado de préstamos de Estados Unidos, sin duda ayudados por la oferta pública inicial de Lending Club valorada en varios miles de millones de dólares, que gozó de gran visibilidad . Aún existen numerosos modelos de negocio activos en este espacio, y esperamos que esa diversidad continúe por algún tiempo más . De hecho, muchos de los factores que impulsan esta diversidad son internos y giran en torno a la continua evolución y refinamiento de los algoritmos y modelos para forjar asociaciones que son elementos fundacionales para estos negocios .