daniel sánchez piñol - ¿bancos y descalce de plazos? (24-01-15)

TRANSCRIPT

INTRODUCCIÓN A LA ADMINISTRACIÓN DE RIESGOS FINANCIEROS

Daniel Sánchez Piñol

Índice

1. Introducción

2. Metodologías

• Riesgo de Liquidez

• Riesgo de Mercado

• Riesgo de Crédito

• Riesgo Integral

3. Plan de Contingencia

4. Regulación de Basilea

INTRODUCCIÓN

Funciones

Intermediación Financiera

Servicios Financieros

•Captación y Colocación

•Mantenimiento de Cuentas

•Transferencias

•Compra y venta de divisas

•Productos Financieros

•Productos COMEX

•Contabilidad Personal

•Seguridad

Composición del Balance

Activos Pasivo + Capital

Tesorería

Depósitos a la vistaCartera de Inversiones

Préstamos Depósitos a plazo

Otros Pasivos

Otros Activos Capital

Composición del Balance

Activos Pasivo + Capital

Tesorería

Depósitos a la vistaCartera de Inversiones

Préstamos Depósitos a plazo

Otros Pasivos

Otros Activos CapitalL

W

S,I

r

I

C

t

Riesgos

Riesgo de Crédito

•Probabilidad de quiebra

Riesgo de Mercado

•Perdidas ocasionadas por variación en los precios (tasa de interés, tipo de cambio)

Riesgo de Liquidez

•Capacidad de obtener la liquidez suficiente para continuar con las actividades normales de la empresa

Metodologías: Riesgo de Liquidez

Gap de Liquidez

Fuente: Banco de España (2009): Guía sobre colchones de liquidez y períodos de supervivencia

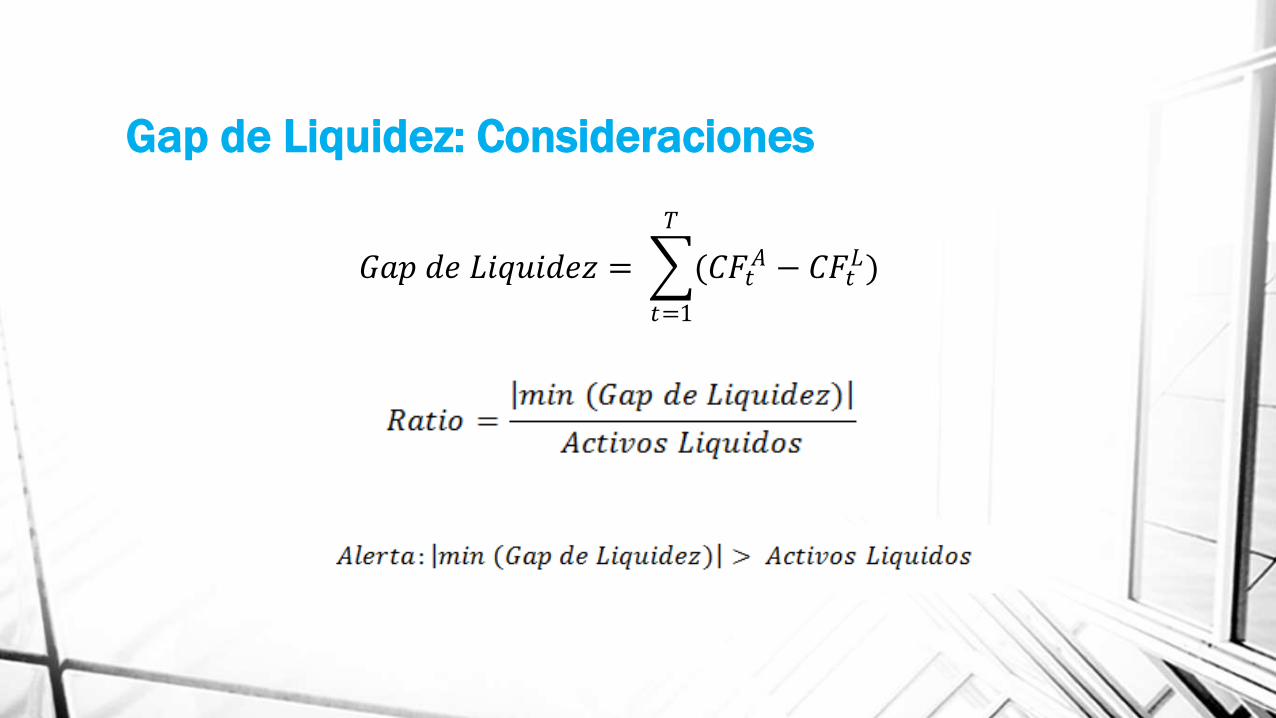

Gap de Liquidez: Consideraciones

Activos Líquidos

•Caja

•Depósitos en el Banco Central

•Depósitos en otros Bancos

• Inversiones a corto plazo

• Inversiones valoradas a precio de mercado

Otros Flujos

•Riesgo operativo

•Riego legal

• Ingresos y Gastos

Bandas de tiempo

•15 días

•1 mes

•3 meses

•6 meses

•Combinación

Horizonte de tiempo

•3 meses

•1 año

Gap de Liquidez: Consideraciones

𝐺𝑎𝑝 𝑑𝑒 𝐿𝑖𝑞𝑢𝑖𝑑𝑒𝑧 = (𝐶𝐹𝑡𝐴 − 𝐶𝐹𝑡

𝐿)

𝑇

𝑡=1

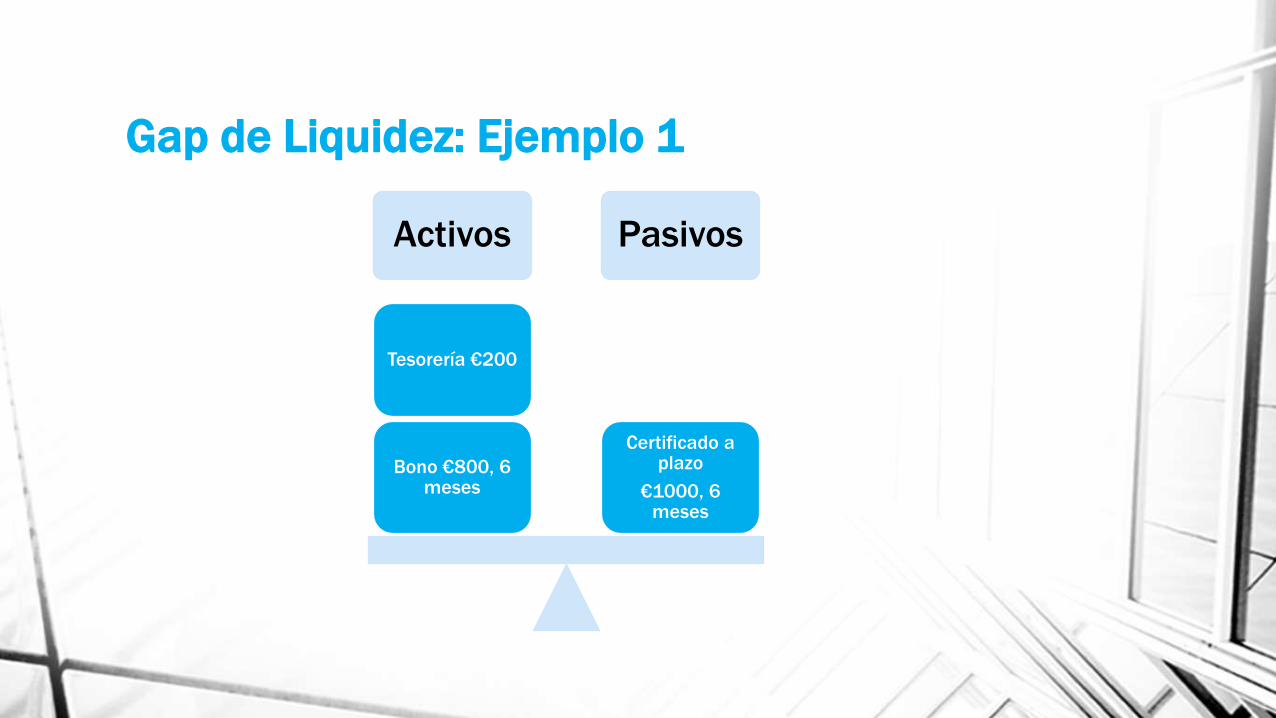

Gap de Liquidez: Ejemplo 1

Activos Pasivos

Certificado a plazo

€1000, 6 meses

Bono €800, 6 meses

Tesorería €200

Gap de Liquidez: Ejemplo 1

FlujosEntradas

Salidas

Gap

Gap de Liquidez

Alerta

1 mes0

0

0

0

0

6 mes800

1000

-200

-200

0

1 año0

0

0

0

0

Gap de Liquidez: Ejemplo 2

Activos Pasivos

Certificado a plazo

€100, 1 mes

€900, 6 meses

Bono €800, 6 meses

Tesorería €200

Gap de Liquidez: Ejemplo 2

FlujosEntradas

Salidas

Gap

Gap de Liquidez

Alerta

1 mes0

100

-100

-100

0

6 mes800

900

-100

-200

0

1 año0

0

0

0

0

Gap de Liquidez: Ejemplo 3

Activos Pasivos

Certificado a plazo

€300, 1 mes

€700, 6 meses

Bono €800, 6 meses

Tesorería €200

Gap de Liquidez: Ejemplo 3

FlujosEntradas

Salidas

Gap

Gap de Liquidez

Alerta

1 mes0

300

-300

-300

-100

6 mes800

700

+100

-200

0

1 año0

0

0

0

0

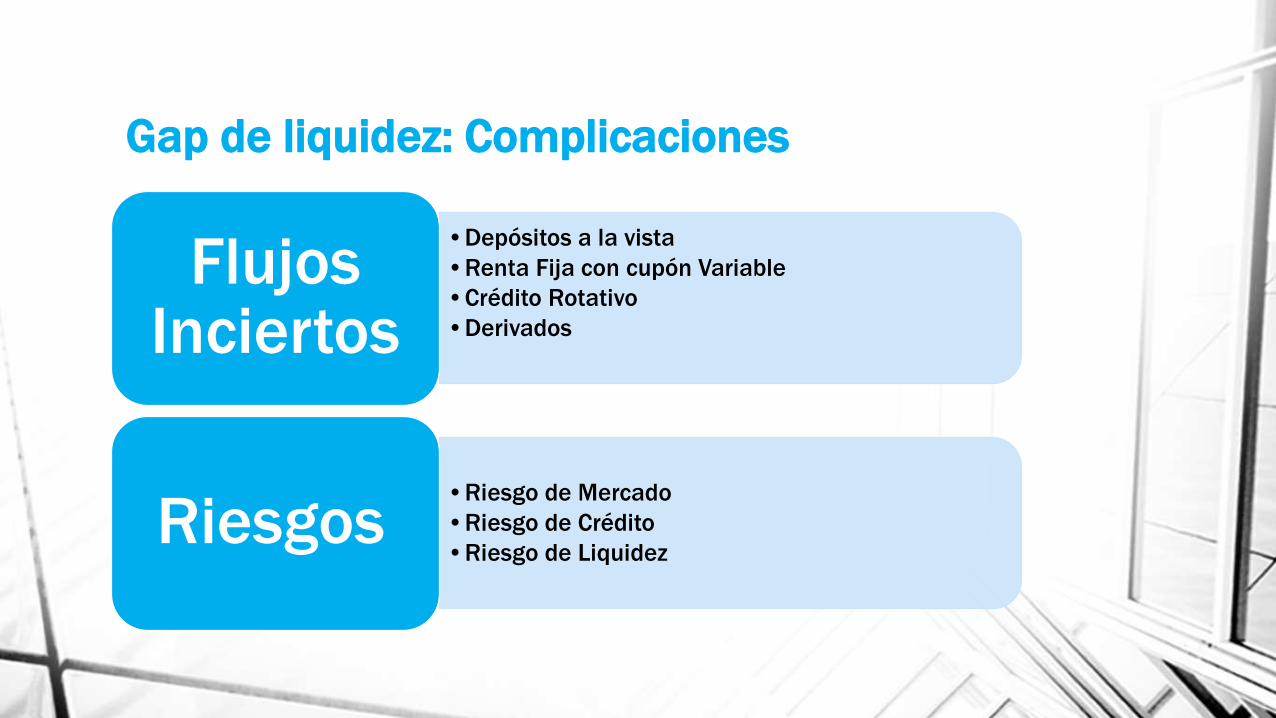

Gap de liquidez: Complicaciones

•Depósitos a la vista

•Renta Fija con cupón Variable

•Crédito Rotativo

•Derivados

Flujos Inciertos

•Riesgo de Mercado

•Riesgo de Crédito

•Riesgo de LiquidezRiesgos

Depósitos a la vista

Análisis de Volatilidad σ Econometría

Estable y volátil

Distribuir la parte volátil en las bandas de

tiempo

Parte estable en la última

banda

Método Histórico

Mayor caída de depósitos y

su duración

Análisis del sistema bancario

Metodologías: Riesgo de Mercado

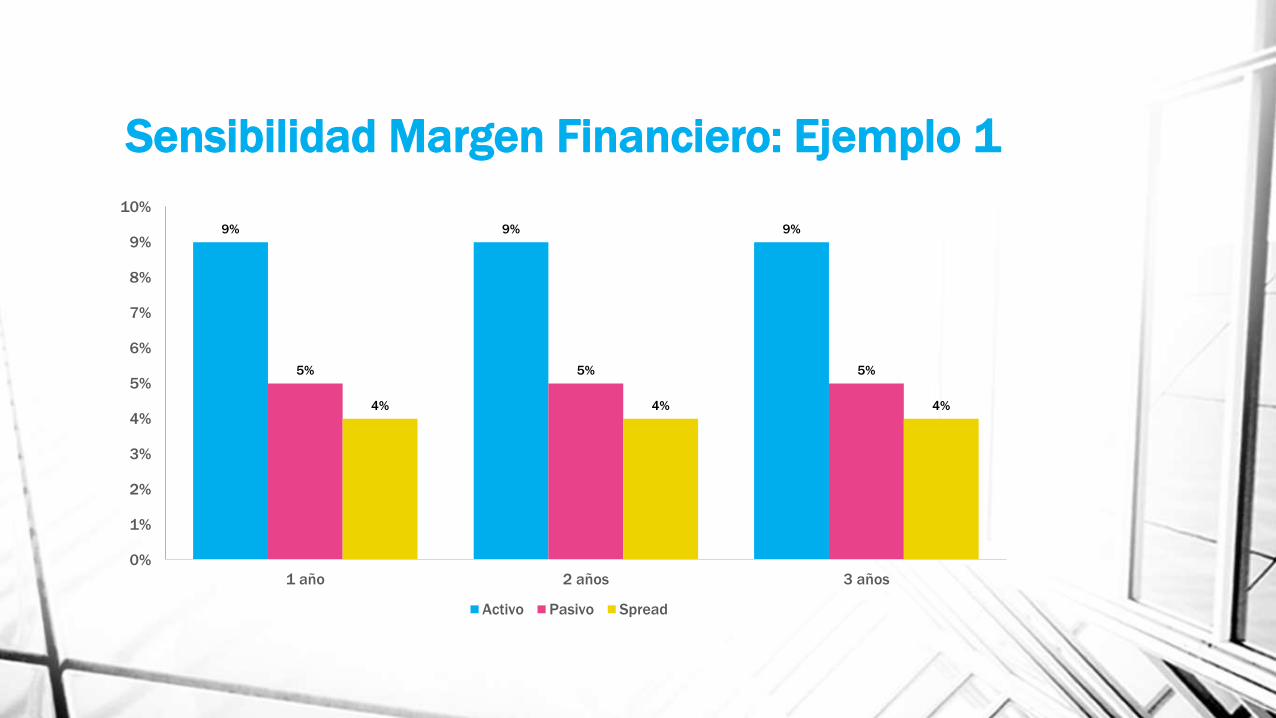

Sensibilidad Margen Financiero: Ejemplo 1

Activos Pasivos

Tasa de Interés 5%

Plazo: 1 año

Tasa de Interés 9%

Plazo: 5 años

Supuesto

•Tasa de Interés: sin cambios

Sensibilidad Margen Financiero: Ejemplo 1

9% 9% 9%

5% 5% 5%

4% 4% 4%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

1 año 2 años 3 años

Activo Pasivo Spread

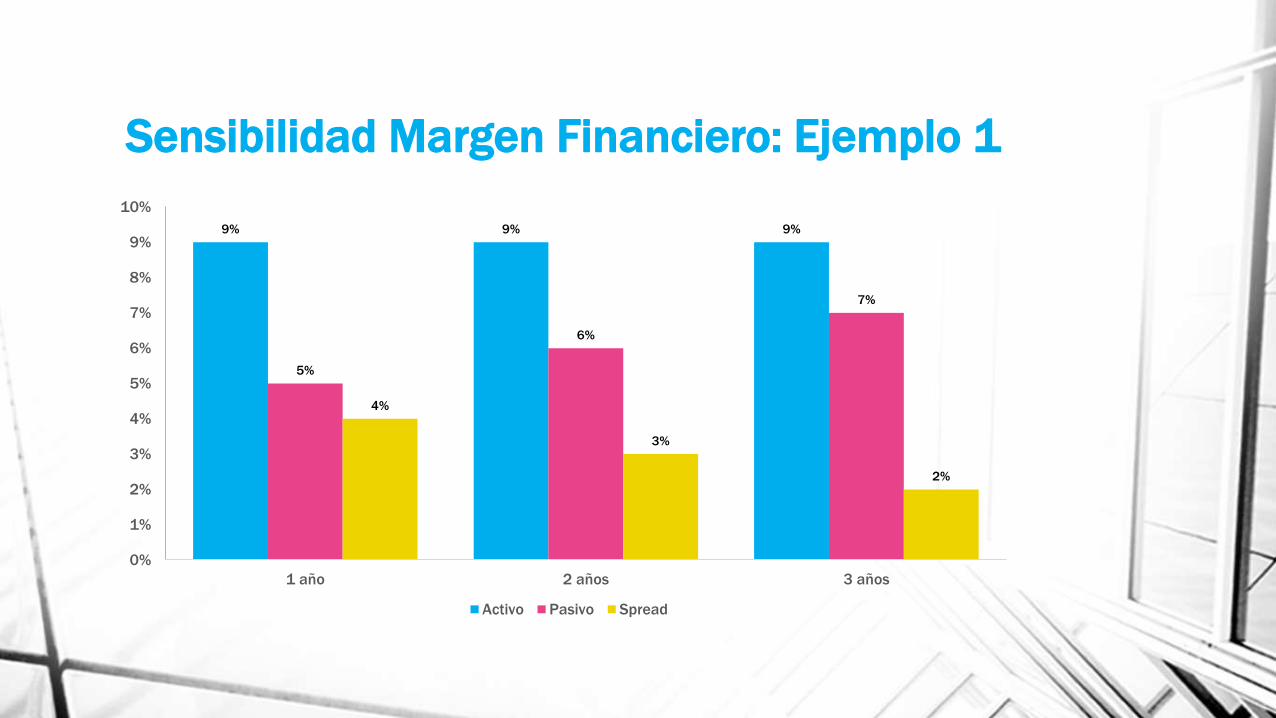

Sensibilidad Margen Financiero: Ejemplo 1

Activos Pasivos

Tasa de Interés 5%

Plazo: 1 año

Tasa de Interés 9%

Plazo: 5 años

Supuesto

•Tasa de Interés: Aumenta en 1% cada año

Sensibilidad Margen Financiero: Ejemplo 1

9% 9% 9%

5%

6%

7%

4%

3%

2%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

1 año 2 años 3 años

Activo Pasivo Spread

Sensibilidad Capital: Valoración

Precio Mercado (Valor Razonable)

Método Indirectos

Método de Comparables

OAS, Black Scholes

Costo adquisición (amortización)

Sensibilidad Capital: Valoración

𝑉𝑃 = 𝐶𝐹𝑡

(1 + 𝑟𝑡)𝑡

𝑇

𝑡=1

r

t

Sensibilidad Capital: Balance

Activos

Pasivos

Capital

Pérdidas por valoración

Pérdidas por valoración

Activos

Pasivos

Capital

Activos

Pasivos

Capital

Ganancias por valoración

Ganancias por valoración

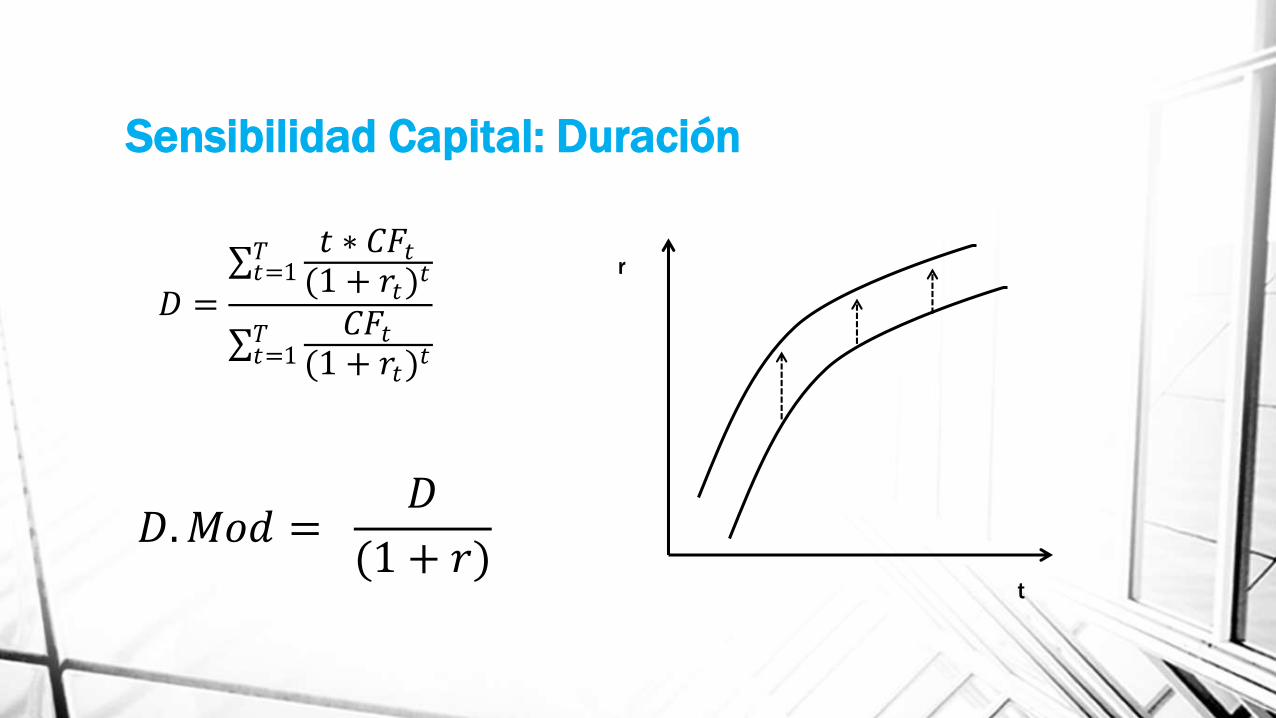

Sensibilidad Capital: Duración

r

t

𝐷.𝑀𝑜𝑑 = 𝐷

(1 + 𝑟)

𝐷 = 𝑡 ∗ 𝐶𝐹𝑡

(1 + 𝑟𝑡)𝑡

𝑇𝑡=1

𝐶𝐹𝑡

(1 + 𝑟𝑡)𝑡

𝑇𝑡=1

Duración: Condiciones de Calce

𝐶𝑎𝑝𝑖𝑡𝑎𝑙: 𝐷𝐴 ∗ 𝑉𝑃𝐴 = 𝐷𝐿 ∗ 𝑉𝑃𝐿

𝐶𝑎𝑝𝑖𝑡𝑎𝑙𝑖𝑧𝑎𝑐𝑖ó𝑛:𝐷𝐴 = 𝐷𝐿

𝑀𝑎𝑟𝑔𝑒𝑛 𝐹𝑖𝑛𝑎𝑛𝑐𝑖𝑒𝑟𝑜: (𝑇 − 𝐷𝐴) ∗ 𝑉𝑃𝐴 = (𝑇 − 𝐷𝐿) ∗ 𝑉𝑃𝐿

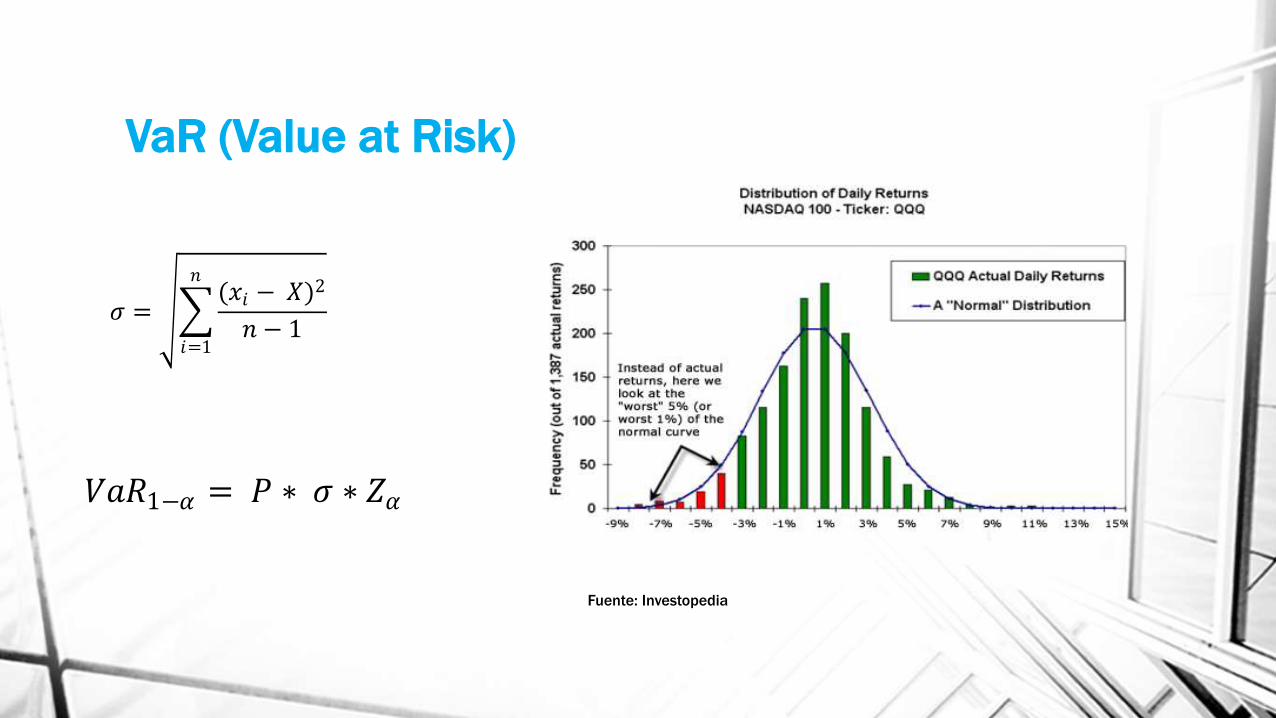

VaR (Value at Risk)

𝑉𝑎𝑅1−𝛼 = 𝑃 ∗ 𝜎 ∗ 𝑍𝛼

𝜎 = (𝑥𝑖 − 𝑋)2

𝑛 − 1

𝑛

𝑖=1

Fuente: Investopedia

VaR (Value at Risk)

Metodologías

• Histórico

• Paramétrico

• Montecarlo

Modificaciones

• Expected Tail Loss

• Liquidity at risk

• Credit VaR

A favor

•Fácil Interpretación

•Similitudes con la teoría moderna del portafolio

En Contra

• σ

•Diferentes resultados

Metodologías: Riesgo de Mercado

Riesgo de Crédito

Calificaciones de Crédito

Atrasos

Morosidad

Castigos

IRBa:

Experto 5 C

Histórica

Logit o Probit

Altman Score

𝐸𝐿 = 𝑃𝐷 ∗ 𝐿𝐺𝐷 ∗ 𝐸𝐴𝐷

Metodologías: Riesgo Integral

Gap de Liquidez: Escenarios

Contractual Esperado Dinámico

Stress Testing(What ifanalysis)

Gap de Liquidez: Escenarios

Fuente: Wikipedia

Plan de Contingencia

Proceso

Políticas

•Producto

•Plazo

•Situación Geográfica

•Contraparte

•Moneda

•Calces entre cuentas

Medición

•Gaps

•Duración

•VaR

•HJM

•Estimaciones

•Ratios

•Backtesting

Limites

•Alertas

•Apetito por riesgo

•Mínimos o Máximos

•Plan de Contingencia

•Riesgo de Modelo

Plan de Contingencia

Primer Nivel (Alerta):

•Dejar vencer y no renovar las operaciones del Activo

• Utilizar REPOS

• Ajustar los precios internos de transferencia

Segundo Nivel:

• Titularizar cartera

• Subir tasa de interés de los depósitos

• Emitir pasivos

Tercer Nivel:

• Acceder a líneas de liquidez de Contingencia

•Reestructuración de Deuda

• Vender Activos

• Ampliación de Capital

EVOLUCIÓN DE LA REGULACIÓN DE BASILEA

Historia

Basilea I

Activos ponderados por

Riesgo

8% Capital/APR

Basilea II

+Activos ponderados por

Riesgo

IRBa

Basilea III

LCR y NSFR

Mínimo de Apalancamiento,

Estrés

Algunas consideraciones sobre Basilea

Banco Centrales vs Basilea

Políticas de los bancos centrales puede provocar incentivos opuestos a los objetivos de Basilea:

Descalce de Plazos

Disminución de las políticas de crédito

Exposición a Riesgo Soberano

Ciclos Económicos

Riesgo Moral

Debate

Reglas vs Discrecionalidad

Free banking

Doctrinas de las Letras Reales

Coeficiente de Caja del 100%