curso de auditoria financiera - universidad alas … · 2010-06-01 · es el importe en efectivo e...

TRANSCRIPT

CURSO DE AUDITORIA FINANCIERA

Tema :

EXAMEN DE LA CUENTA :ACTIVOS FIJOS

Expositor :MBA C.P.C.C. Oscar Bruno Díaz Valdivieso

Examen de inmuebles, maquinaria y equipo

•Concepto de la cuenta•Contenido de la cuenta•Objetivos de la auditoría•Aseveraciones•Evidencia del Riesgo de Auditoría•Procedimientos Sustantivos•Casos Prácticos

Comentarios

Esta cuenta controla los bienes de activos fijos de la empresa, es decir los bienes que se utilizan en la actividad principal del negocio, estos bienes tangibles, ya sean muebles o inmuebles son adquiridos o construídos por la empresa para su uso en la actividad productiva o administrativa, pero no para la venta.

Comentarios

Sus características son :

•Tener una vida útil relativamente larga (mayor de un año)•Estar sujeto a depreciación, excepto los terrenos.•No son adquiridos para su venta.•Superar un valor mínimo establecido en la política de activación de la empresa. Para fines tributarios en nuestro país, los bienes mayores de ¼ de la UIT, se reconoce como activos fijos.

ACTIVOS FIJOS

Es la NIC Nº 16, la que define con precisión los tipos de activos fijos, por definición podemos afirmar que incluyen todos aquellos bienes que la empresa ha adquirido para poder efectuar sus actividades productivas o para la prestación de servicios.

ACTIVOS FIJOS

Se incluye como parte de los activos :•Los terrenos•Los edificios (bienes inmuebles)•Maquinaria que se utiliza en el proceso productivo•Los muebles y equipos•Los vehículos•Los bienes en tránsito (aquellos que aún no han llegado a la planta).•Obras en curso (bienes del activo fijo, cuya construcción todavía no ha concluido)

ACTIVOS FIJOS

También como parte de este rubro se puede considerar al ganado reproductivo, al que se denomina semoviente, e incluso a las inversiones vinculadas con la construcción de pozos petroleros.

ACTIVOS FIJOS

Si la empresa ha adquirido un terreno o un edificio cuyo destino será la venta, deberáregistrarse como existencias o inventarios, si el fin de la adquisición es especulativo de acuerdo a la NIC 40

Activo Fijo – Desembolsos posteriores

Son añadidos al valor del activo fijo cuando es probable que la empresa reciba futuros beneficios económicos superiores al rendimiento estándar originalmente evaluado para el activo existente.Los desembolsos posteriores sólo se reconocerán como activo si mejoran la condición del activo más alla del rendimiento estándar originalmente evaluado.

Activo Fijo – Desembolsos posteriores

Ejemplos de desembolsos posteriores :CAPITALIZABLES :•Modificación de un activo fijo para extender su vida útil, incluyendo un incremento de su capacidad.•Mejoramiento parcial de las maquinarias para aumentar la calidad de producción.•Adopción de nuevos procesos de producción permitiendo una reducción sustancial de los costos de operación.•Adquisición de un edificio que requiere renovación.NO CAPITALIZABLES:•Gastos de reparación •Gastos de mantenimiento

Conceptos y principios de contabilidad relacionados

A continuación se detallan los conceptos y definiciones que involucran los activos fijos tangibles e intangibles

•Activos fijos tangibles•Depreciación•Vida útil•Costo•Valor residual•Valor razonable•Valor contable•Pérdida por desvalorización•Excedente de revaluación•Activos intangibles•Amortización

Activos fijos intangibles

Son aquellos que tienen una vida útil (inicial) mayor a un año, que son utilizados por la entidad en sus operaciones. De acuerdo a su valor en el tiempo, se clasifican en tres tipos:

•Terrenos (no sufren pérdida de valor)•Edificios, maquinaria y equipo (se deprecian)•Recursos naturales (se agotan)

Depreciación

Es la distribución del costo de los activos fijos de una manera sistemática y racional en función de la vida útil estimada de los respectivos activos.

A través de la vida útil estimada de los activos fijos, los cargos a resultados por depreciación se irán acumulando en una manera que al final de cada período se muestre a su valor neto, en ese momento.

El importe depreciable es el costo del activo menos su valor residual.

Vida útil

Es el período de tiempo en el cual se estima en base a un estudio técnico, que el activo fijo aportará un beneficio económico a la entidad. Es una costumbre contable generalmente aceptada en el Perú, estimar la vida útil en base a la norma tributaria vigente.

Costo

Es el importe en efectivo e equivalentes de efectivo pagados a valor razonable de otra contrapartida, entregada para adquirir un activo en el momento de su compra o construcción.

Generalmente se registran al costo. El costo incluye el precio de factura y todos los costos necesarios que se incurren para su puesta en funcionamiento. Los activos fijos recibidos en donación se registran a su valor razonable (en base a tasación).

Se valúan neto de depreciación acumulada.

Valor residual

Es el importe neto que la empresa espera obtener por un activo al término de su vida útil, después de deducir los costos previstos por baja.

Valor razonable

Es el importe por el cual un activo podría ser cambiado entre un comprador bien informado y dispuesto a comprar, y en un vendedor bien informado y dispuesto a vender, en una transacción de libre competencia.

Valor contable

Es el valor al cual es reconocido un activo en el balance general después de deducir la depreciación y/o pérdida por desvalorización.

Pérdida por desvalorización

Es el importe por el cual el valor contable de un activo excede al valor recuperable de dicho activo.

Excedente de revaluación

Es cuando se incrementa el valor en libros de un activo como consecuencia de una revaluación, tal aumento debe ser acreditado directamente a una cuenta de excedente de revaluación, dentro del patrimonio neto. No obstante, el incremento debe ser reconocido como ganancia del período en la medida en que se exprese la reversión de una disminución por devaluación del mismo activo, que fue reconocida previamente como una pérdida.

Activos intangibles

Un activo intangible es un activo identificable, de carácter no monetario y sin apariencia física, que se posee para ser utilizado en la producción o suministro de bienes o servicios, para ser arrendado a terceros o para funciones relacionadas con la administración de la entidad, e incluye patentes, marcas de fábrica, crédito mercantil, derechos de llave etc.

Amortización

Es la distribución sistemática del importe depreciable de un activo intangible entre los años de su vida útil estimada.

Contenido de la cuenta

La cuenta que controla los bienes de activos fijos es “Inmueble, Maquinaria y Equipo” y está integrado por las sub cuentas

•Terrenos•Edificios y otras construcciones•Maquinaria, Equipos y otras unidades de explotación•Unidades de transporte•Muebles y enseres•Equipos diversos•Unidades por recibir•Trabajos en curso, etc.

Objetivos Básicos

a) Comprobar que los bienes son de propiedad de la empresa que los muestra en su balance.

b) Conocer y mostrar en el balance cualquier limitación o gravamen de la propiedad.

c) Cerciorarse de que todos los bienes de los cuales la empresa es propietaria estén reflejados en el balance.

Objetivos Básicos

d) Comprobar su registro y valuación de acuerdo a principios de contabilidad generalmente aceptados.

e) Comprobar que el cómputo de la depreciación sea razonable, consistente con el ejercicio anterior y de acuerdo con los métodos aceptados para calcularla.

f) Asegurarse del adecuado registro de las altas y bajas de los bienes.

ASEVERACIONES

Las principales afirmaciones o aseveraciones de auditoría de activo fijo son :

•VERACIDAD: Los bienes de uso existen físicamente. Los beneficios y riesgos derivados de la propiedad de los bienes de uso corresponden al ente a auditar y son utilizados en su negocio.

ASEVERACIONES

•INTEGRIDAD: Todos los saldos de los bienes de uso están adecuada e íntegramente contabilizados y acumulados en los registros correspondientes.•VALUACION Y EXPOSICION: Los saldos de los activos fijos reflejan todos los hechos y circunstancias que afecten su valuación de acuerdo con normas contables. Los activos fijos han sido adecuadamente resumidos, clasificados, descritos, y se han expuesto todos los aspectos necesarios para la adecuada compresión de los saldos.

ASEVERACIONES

La auditoria de la depreciación y la amortización tendrá las siguientes afirmaciones o aseveraciones:

•VERACIDAD : La amortización esta relacionada con los activos fijos existentes y usados cuya propiedad corresponde al ente.

ASEVERACIONES

•INTEGRIDAD : Toda amortización está adecuada e íntegramente contabilizada y acumulada en los registros respectivos. Las amortizaciones están contabilizadas en el período adecuado.•VALUACION Y EXPOSICION: Los montos de amortización están correctamente calculados utilizando métodos de depreciación y vidas útiles aceptables. La amortización esta adecuadamente asignada a los costos de producción, costos de construcción de activos fijos y gastos, de acuerdo con la naturaleza de los costos y las normas contables.

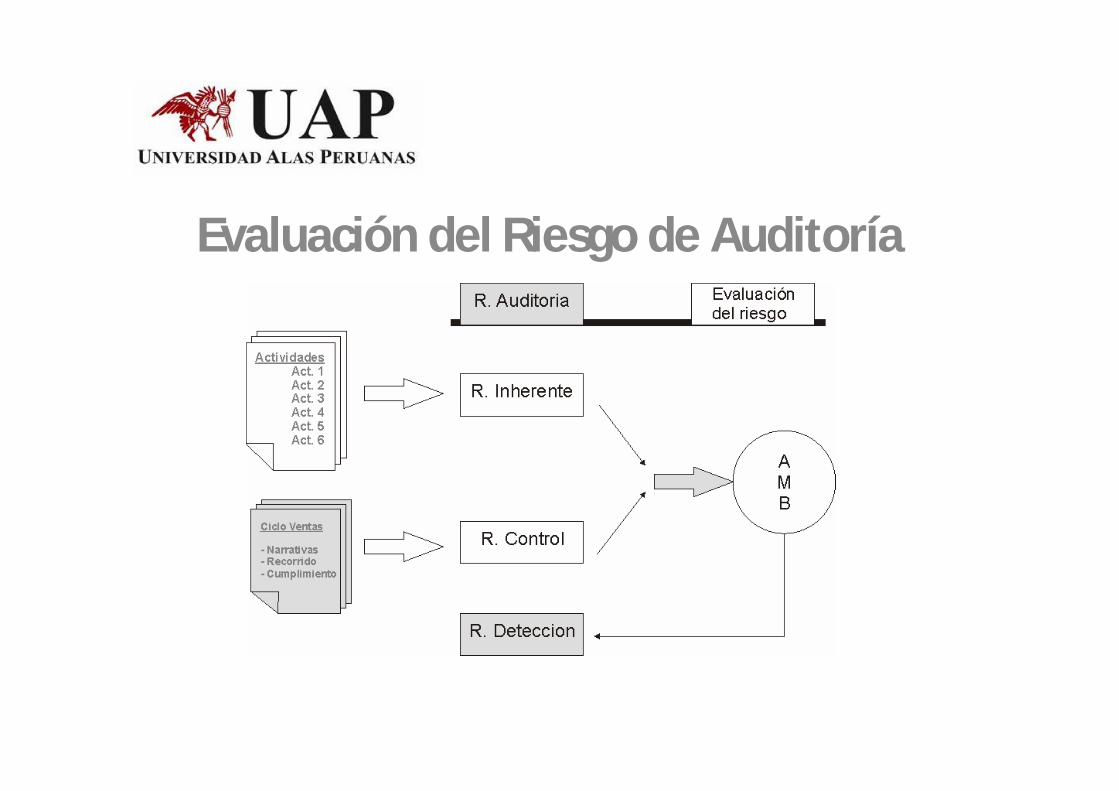

Evaluación del Riesgo de Auditoría

PROCEDIMIENTOS SUSTANTIVOS DE AUDITORIA

Procedimientos básicos :•Evaluación del control interno.•Examinar las autorizaciones para las compras y ventas o retiros de propiedad y equipo.•Examinar las facturas de los proveedores y las liquidaciones de los contratistas por trabajos realizados, así como otros documentos sustentatorios de los desembolsos efectuados por concepto de planta, propiedad y equipo.

PROCEDIMIENTOS SUSTANTIVOS DE AUDITORIA

•Comparar los presupuestos de obras o los importes autorizados para la construcción compra o adquisición de propiedades y equipos con los desembolsos reales y verificar si coinciden.•Analizar esta partida y conciliar su saldo con el mayor de propiedades, planta y equipo.

PROCEDIMIENTOS SUSTANTIVOS DE AUDITORIA

•Comparar el resultado de la comprobación física con el mayor y de propiedades, planta y equipo, e investigar cualquier irregularidad.•Comprobar físicamente la existencia de las propiedades, planta y equipo, en su defecto hacer una selección de acuerdo al criterio de materialidad.

PROCEDIMIENTOS SUSTANTIVOS DE AUDITORIA

•Seleccionar el número de órdenes de compra de importancia y comparar el precio de las mismas con las cotizaciones obtenidas.•Seleccionar un número de facturas de proveedores y comprobar las entradas de aquellas en las respectivas tarjetas de control.

GRACIAS POR SU ATENCION