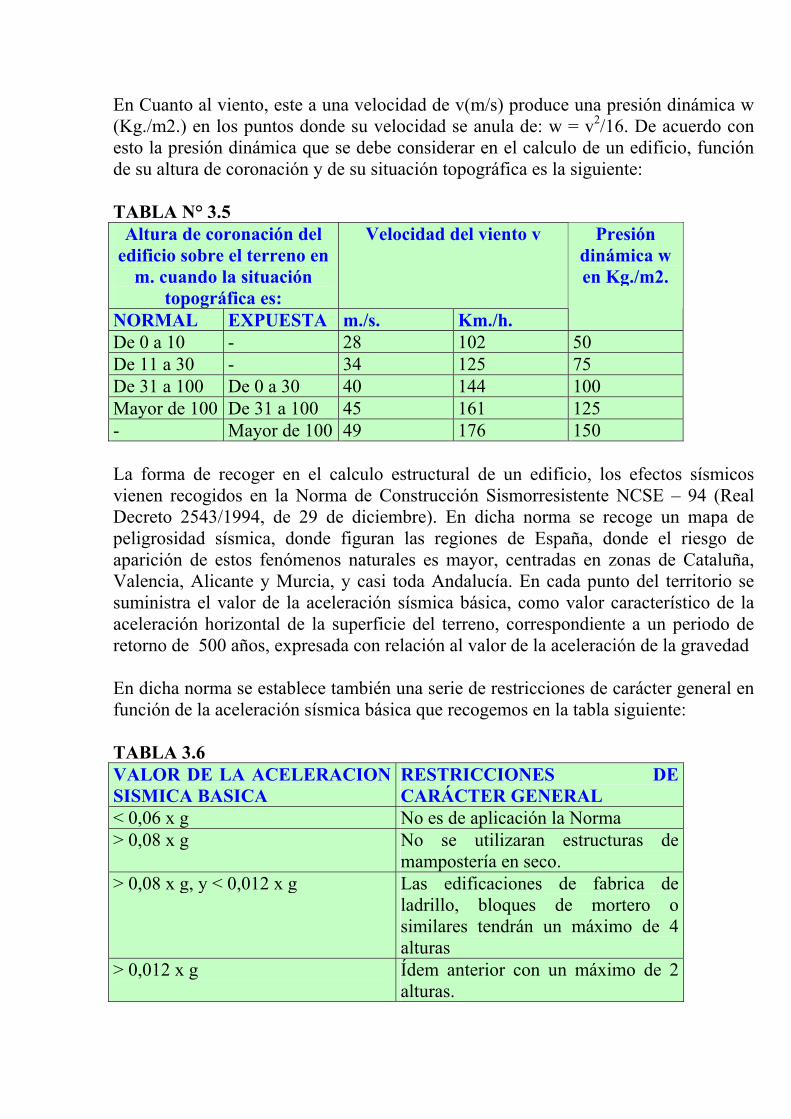

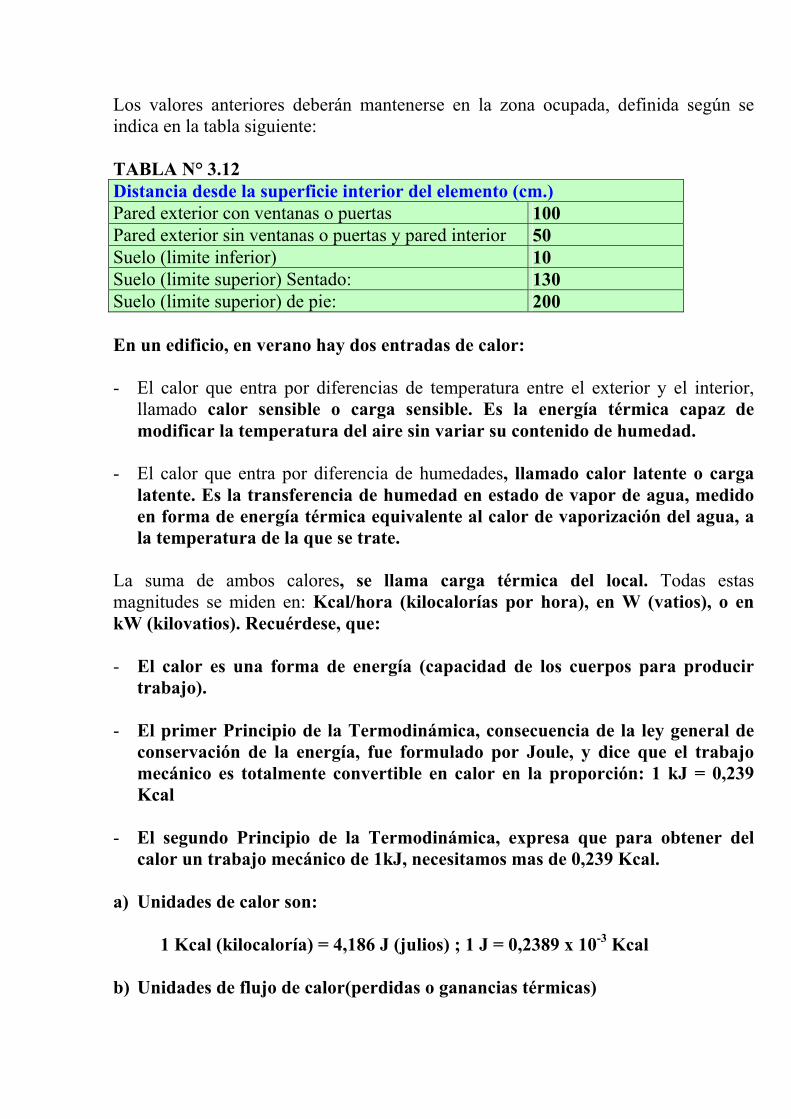

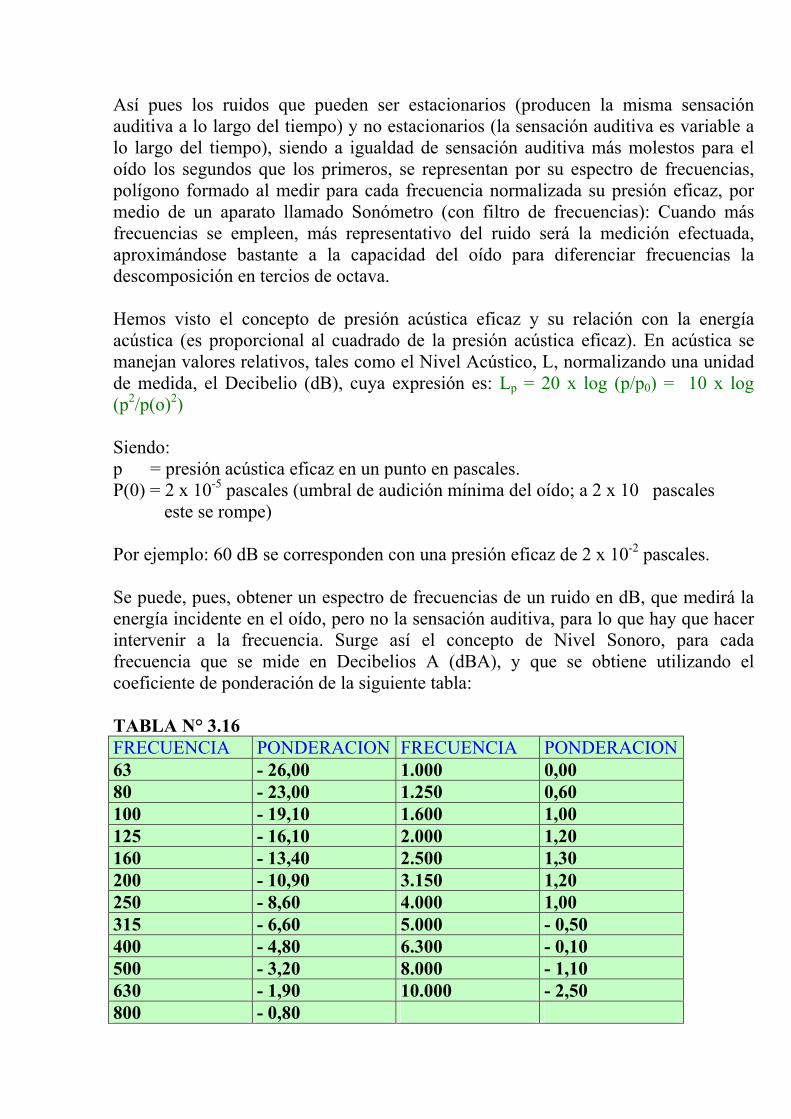

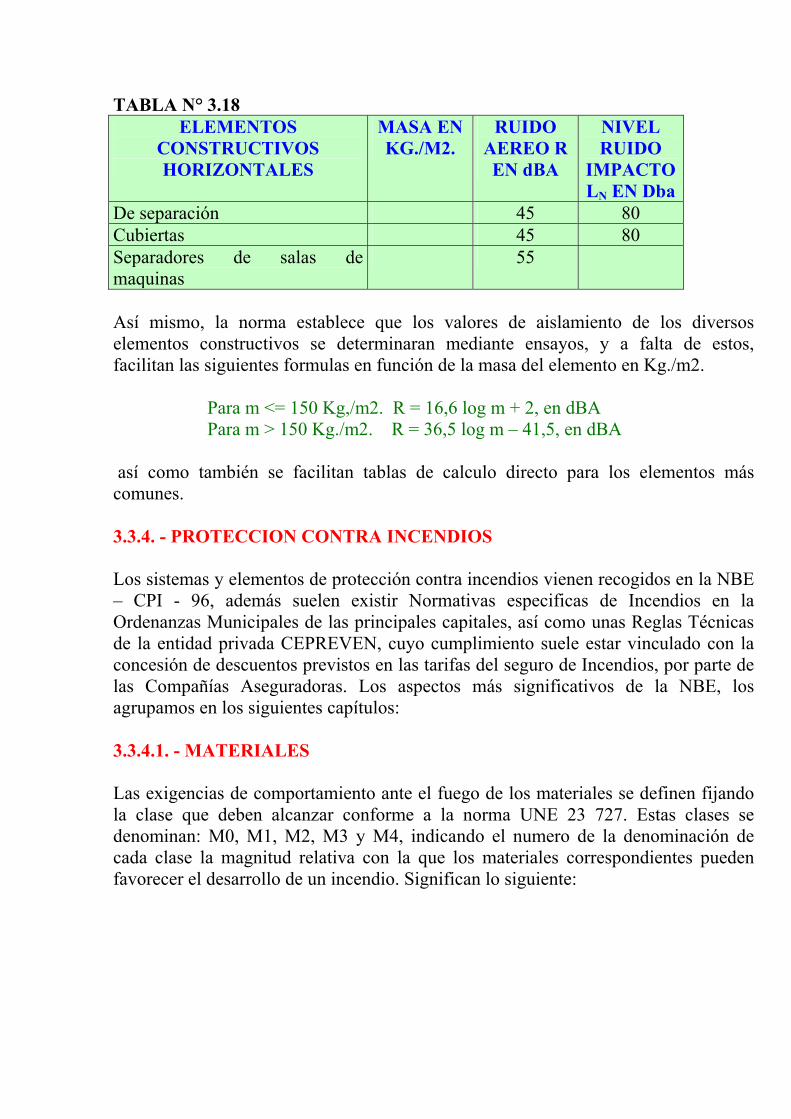

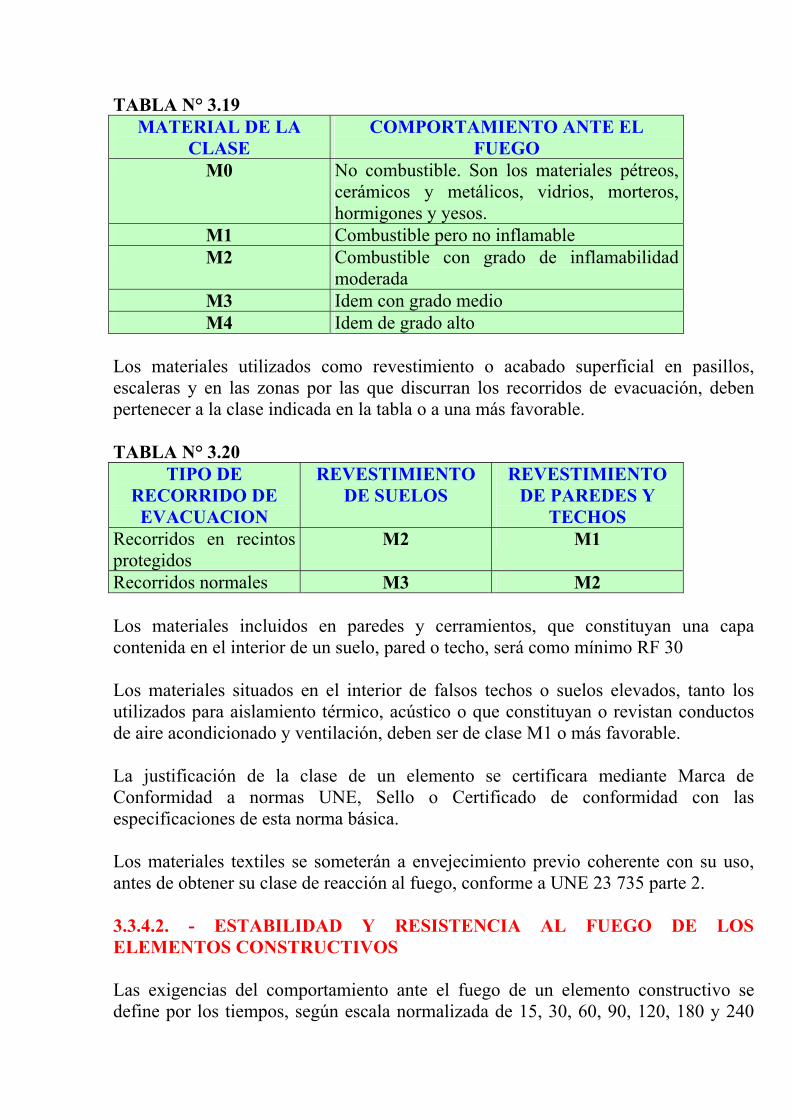

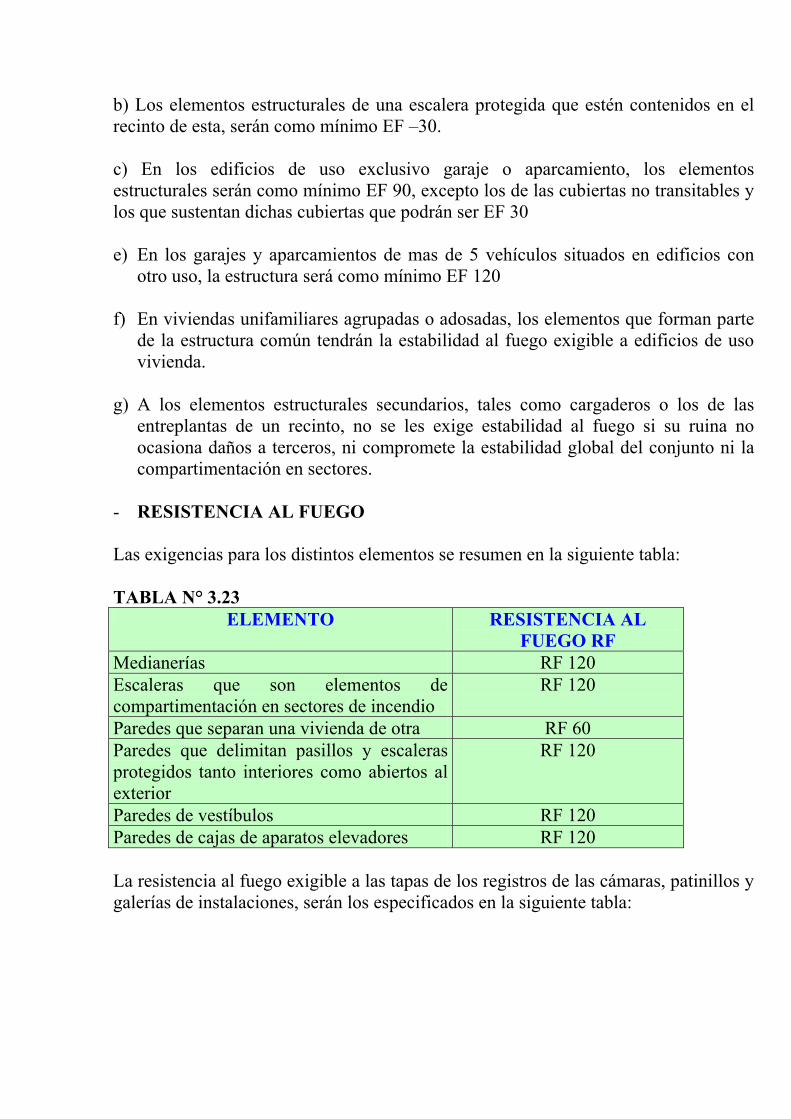

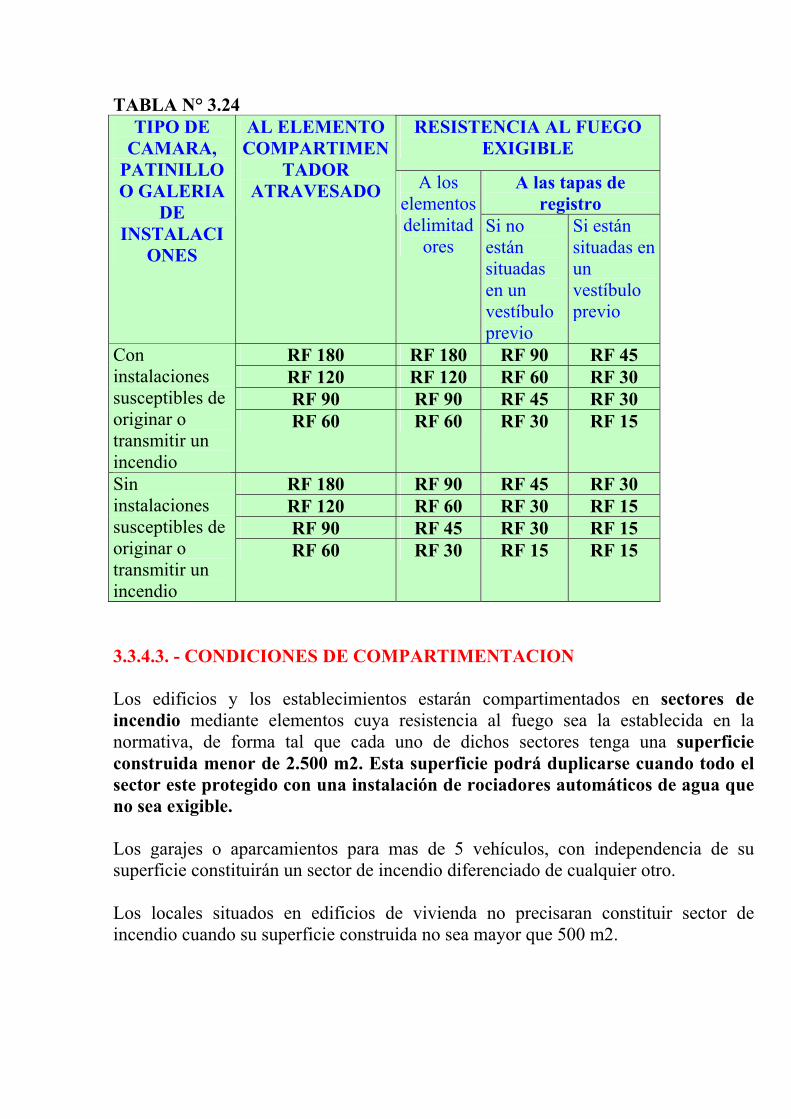

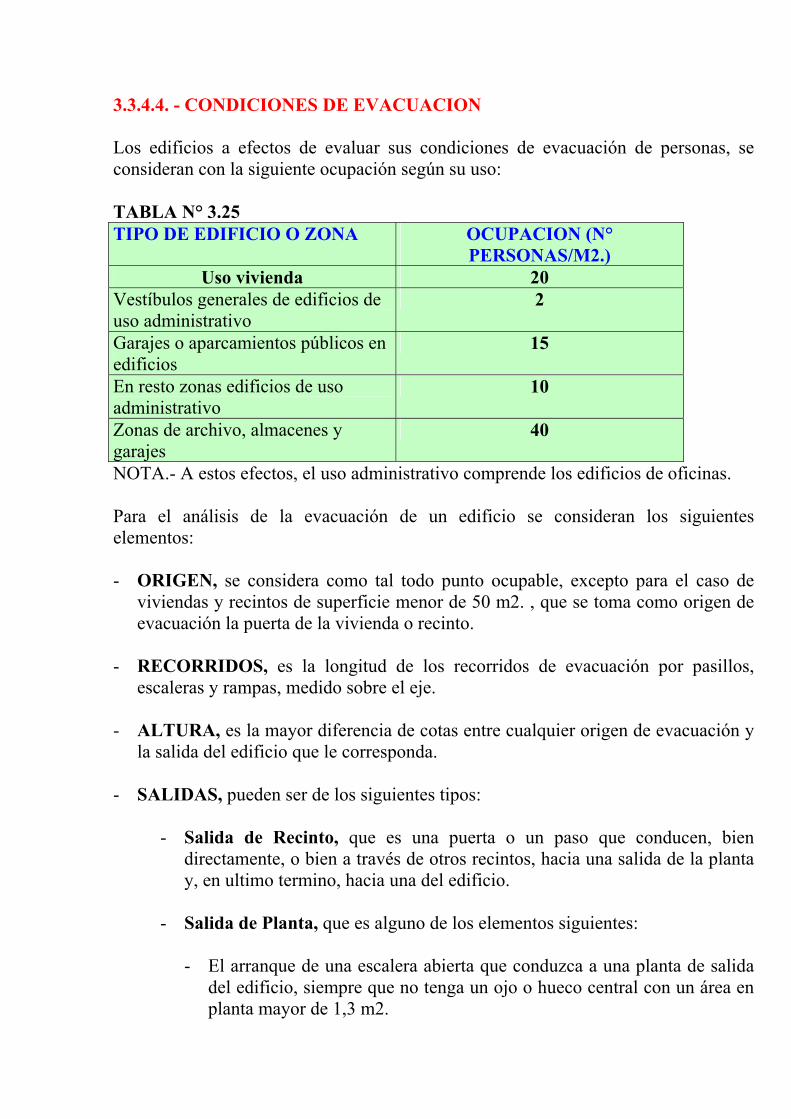

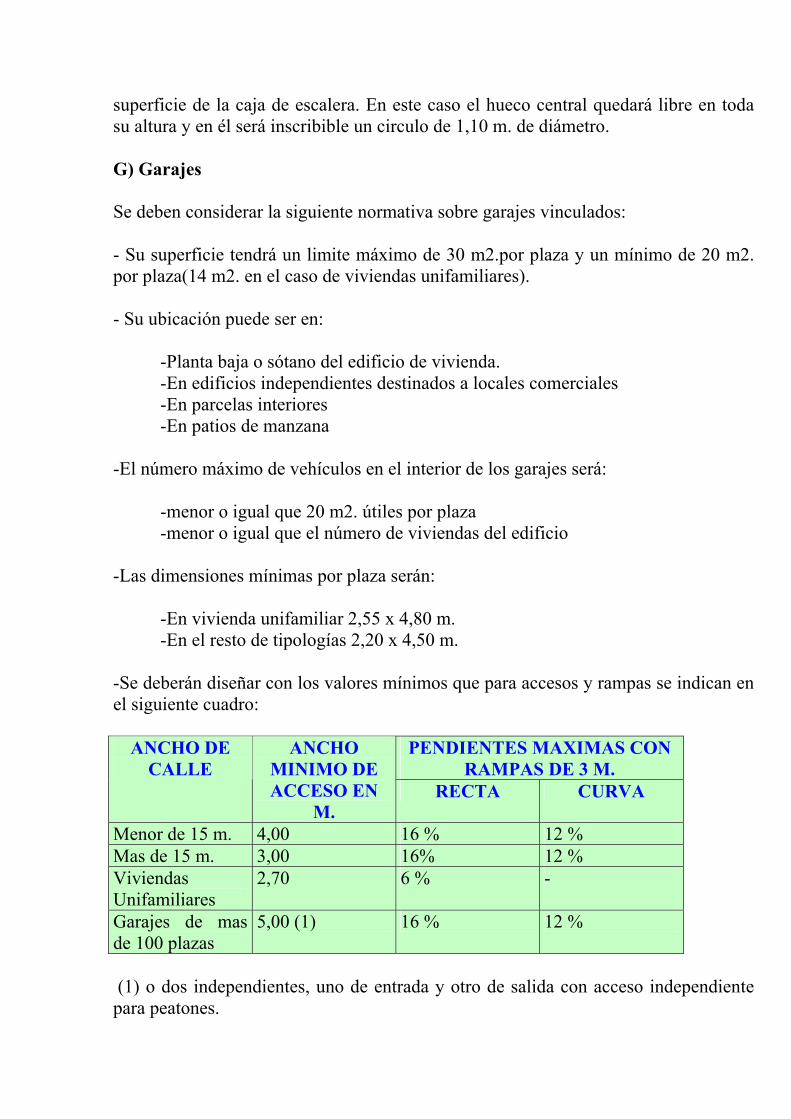

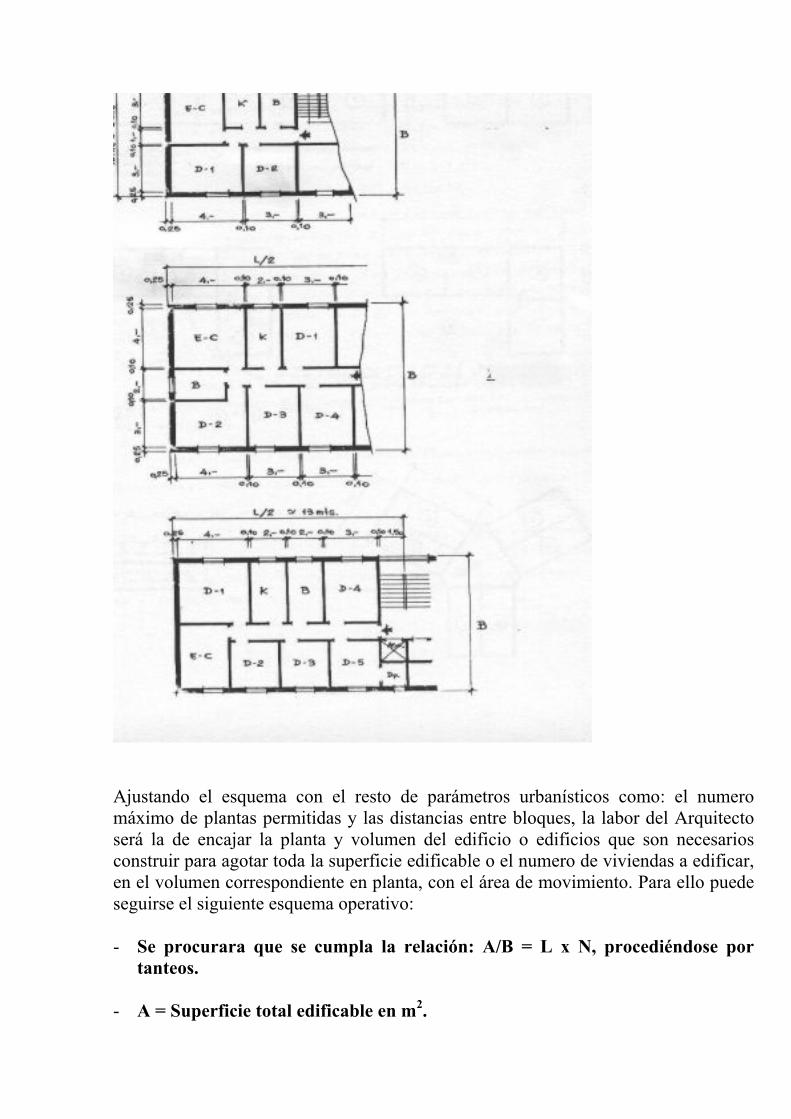

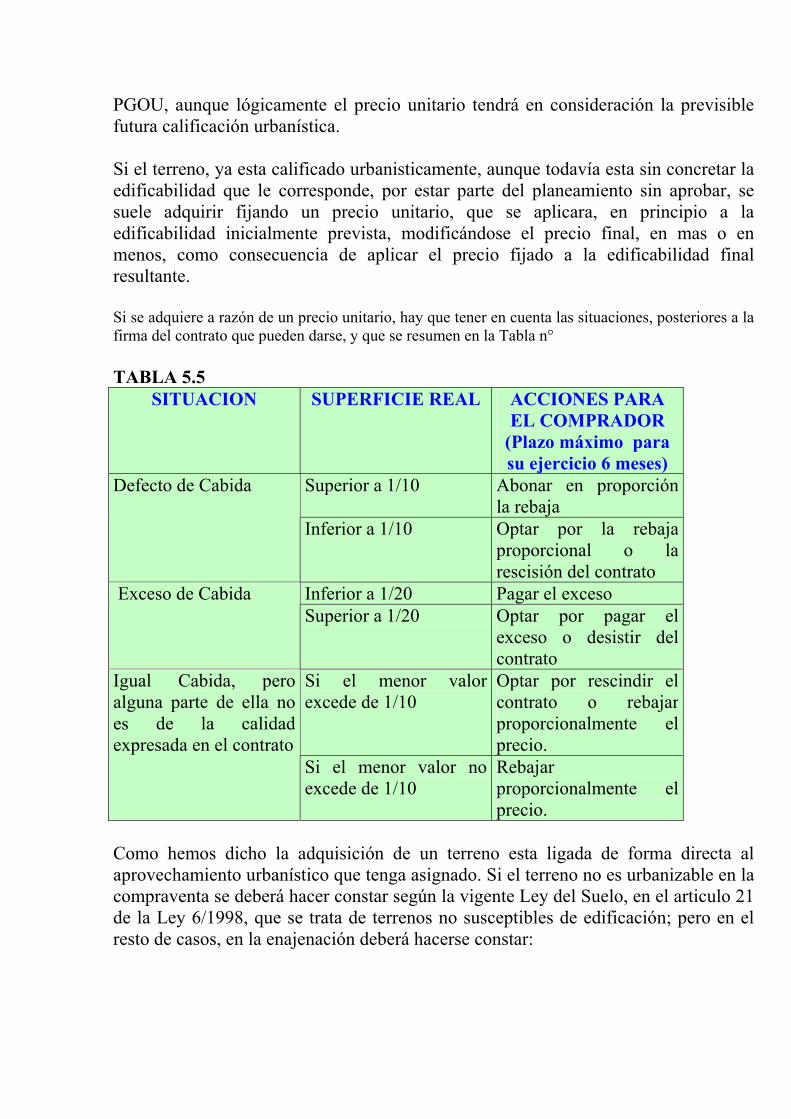

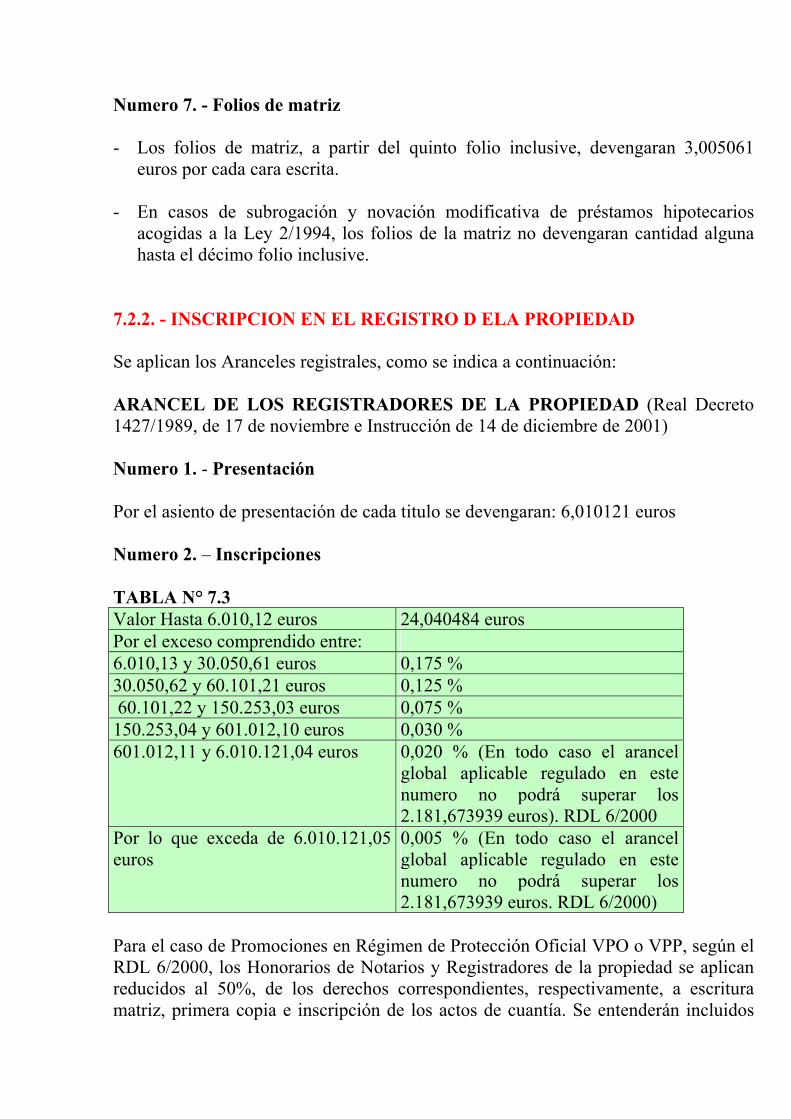

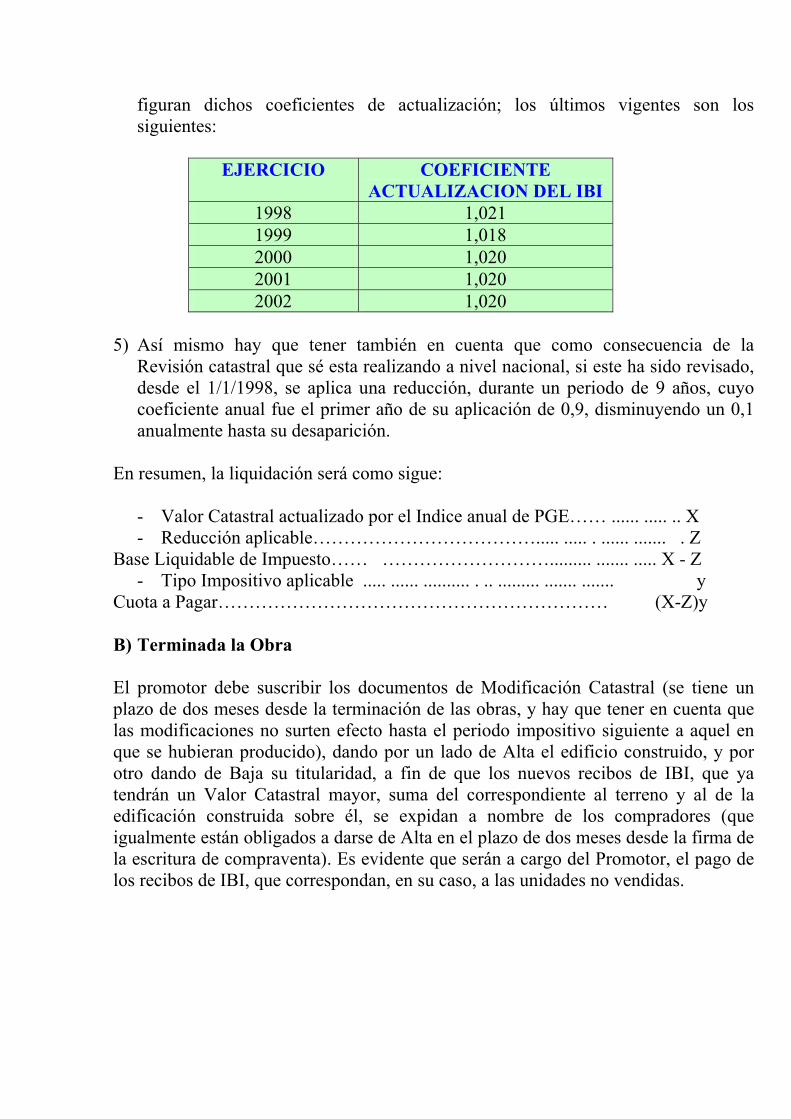

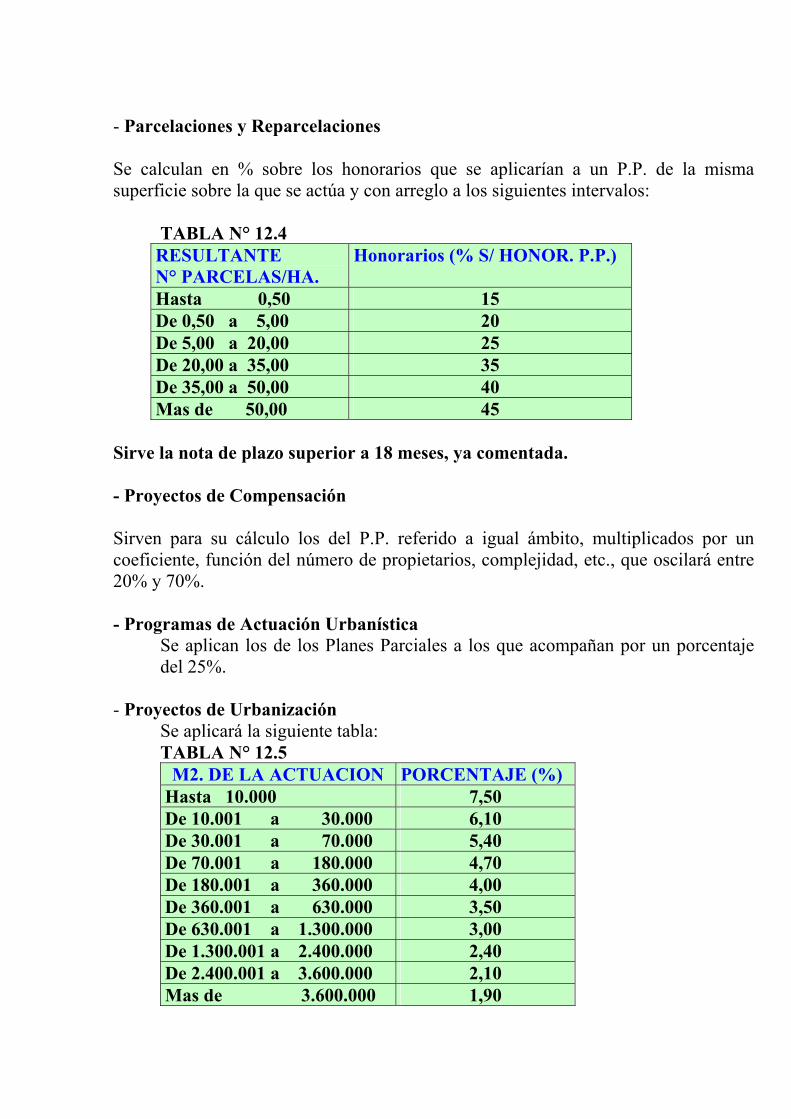

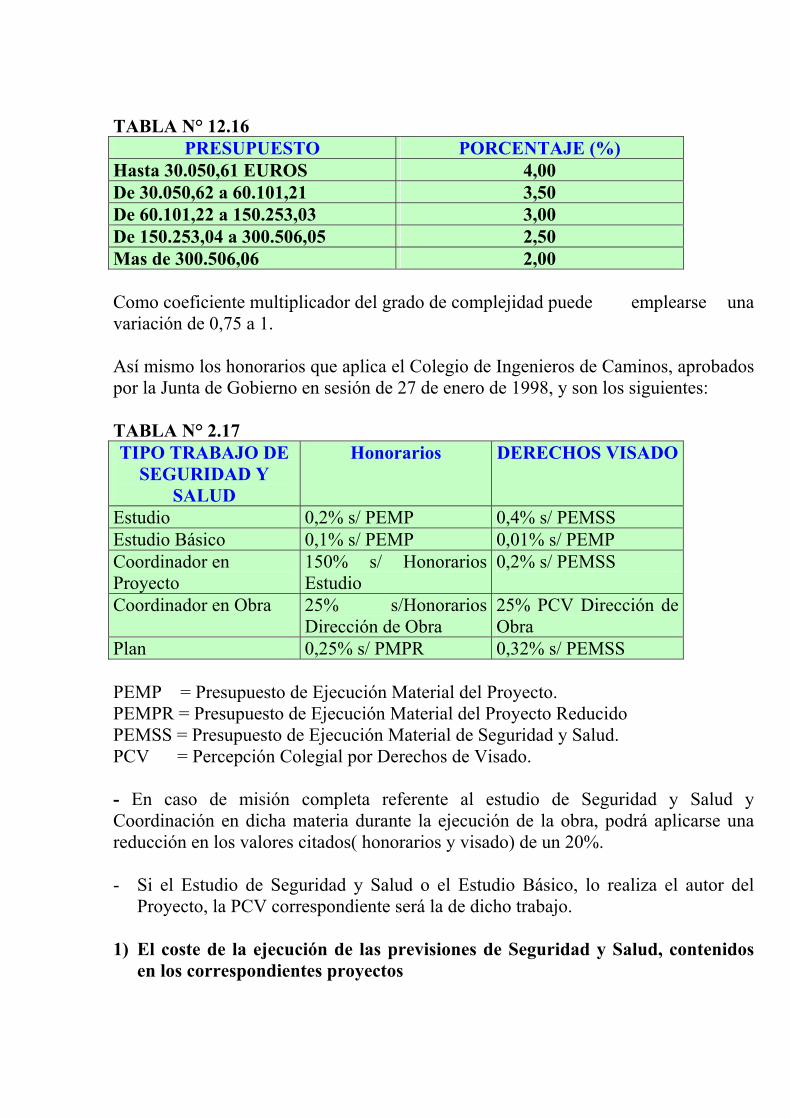

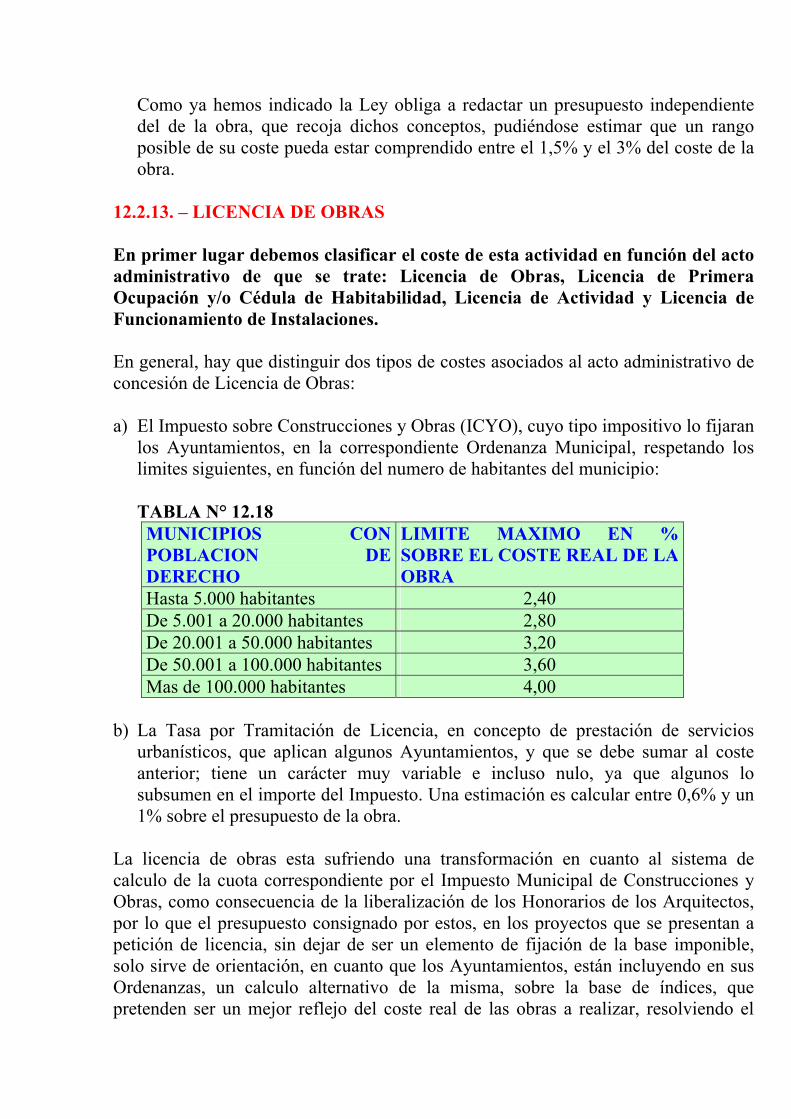

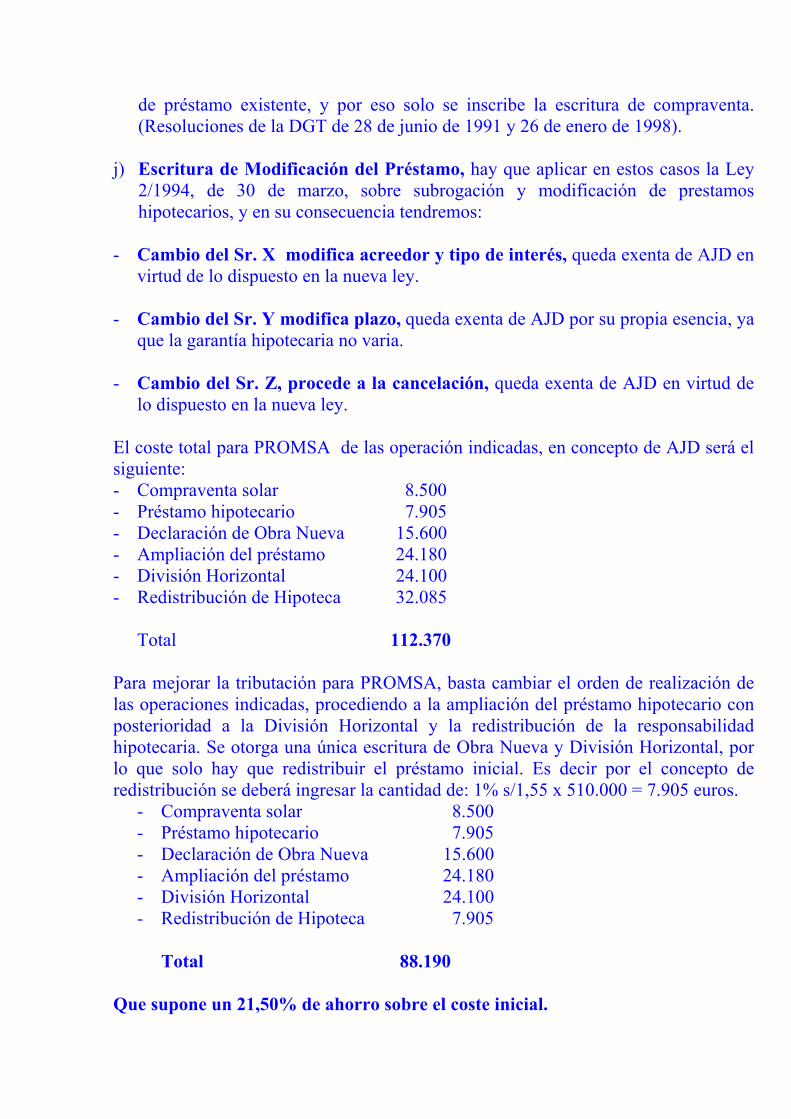

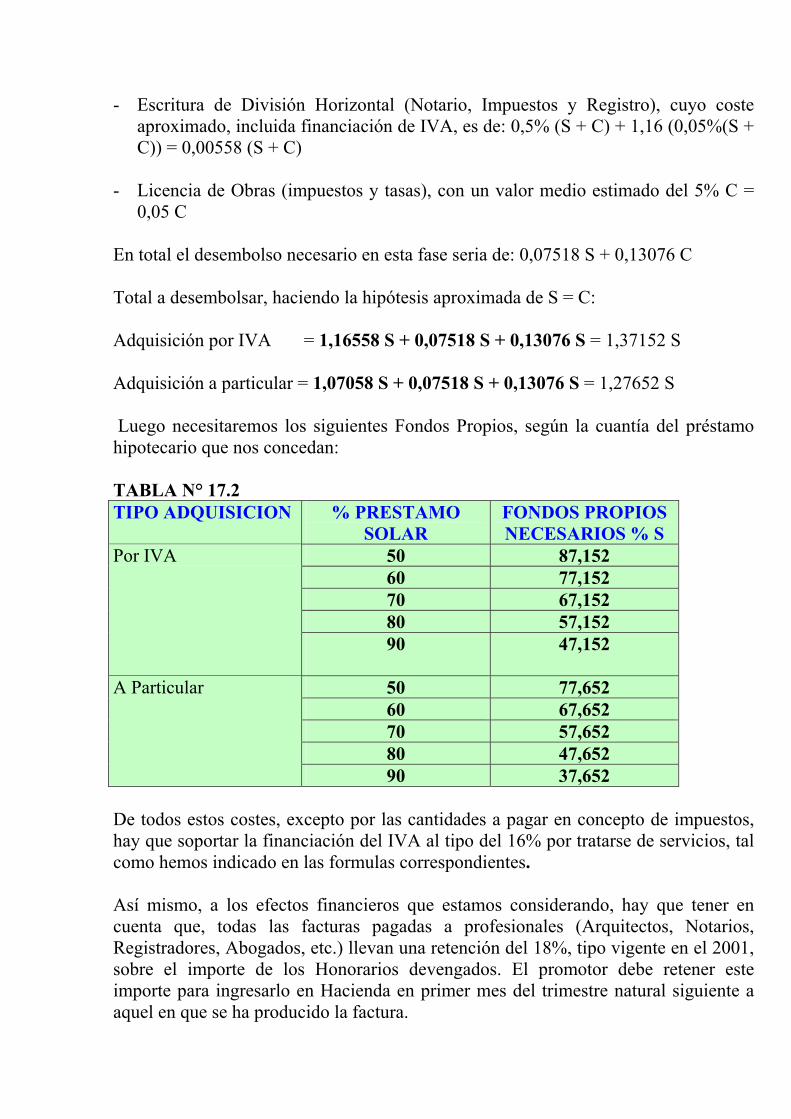

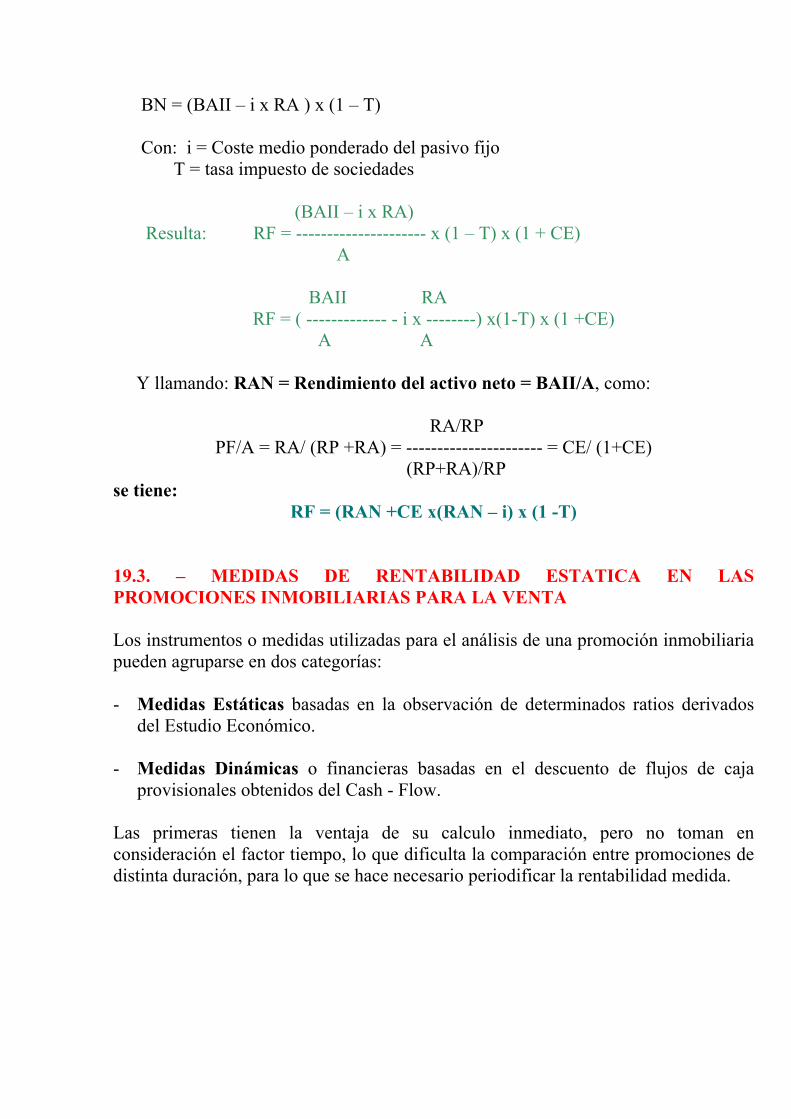

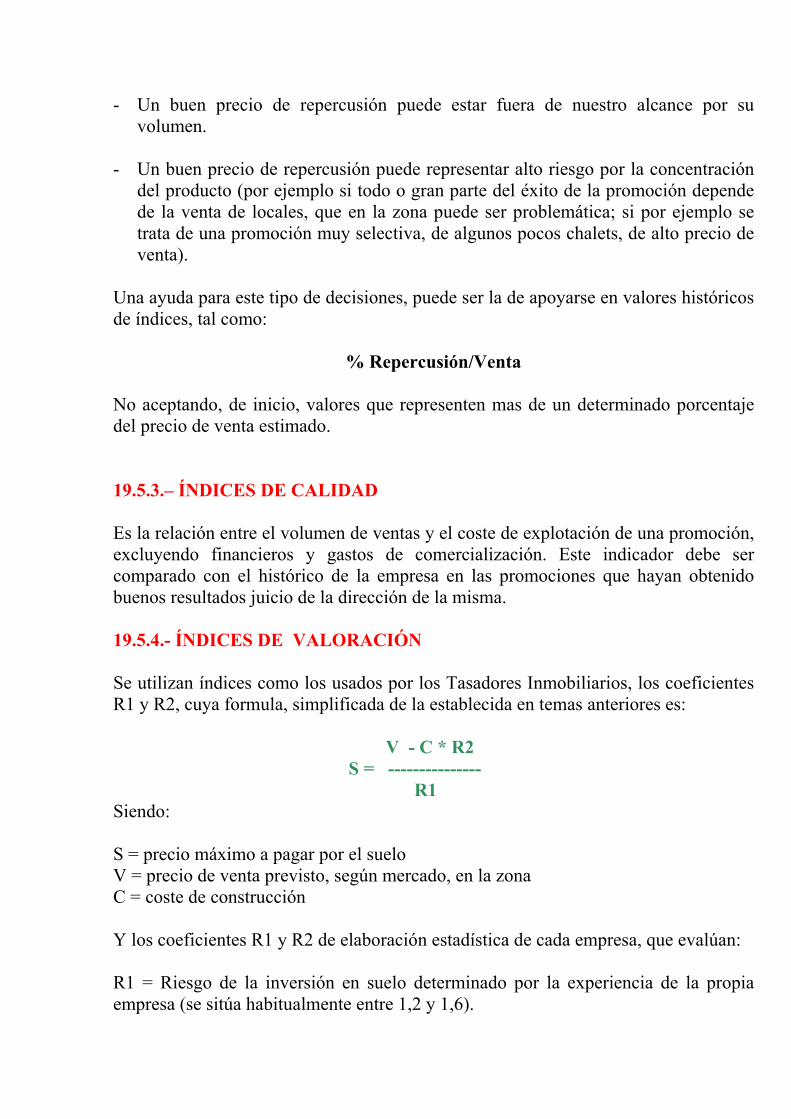

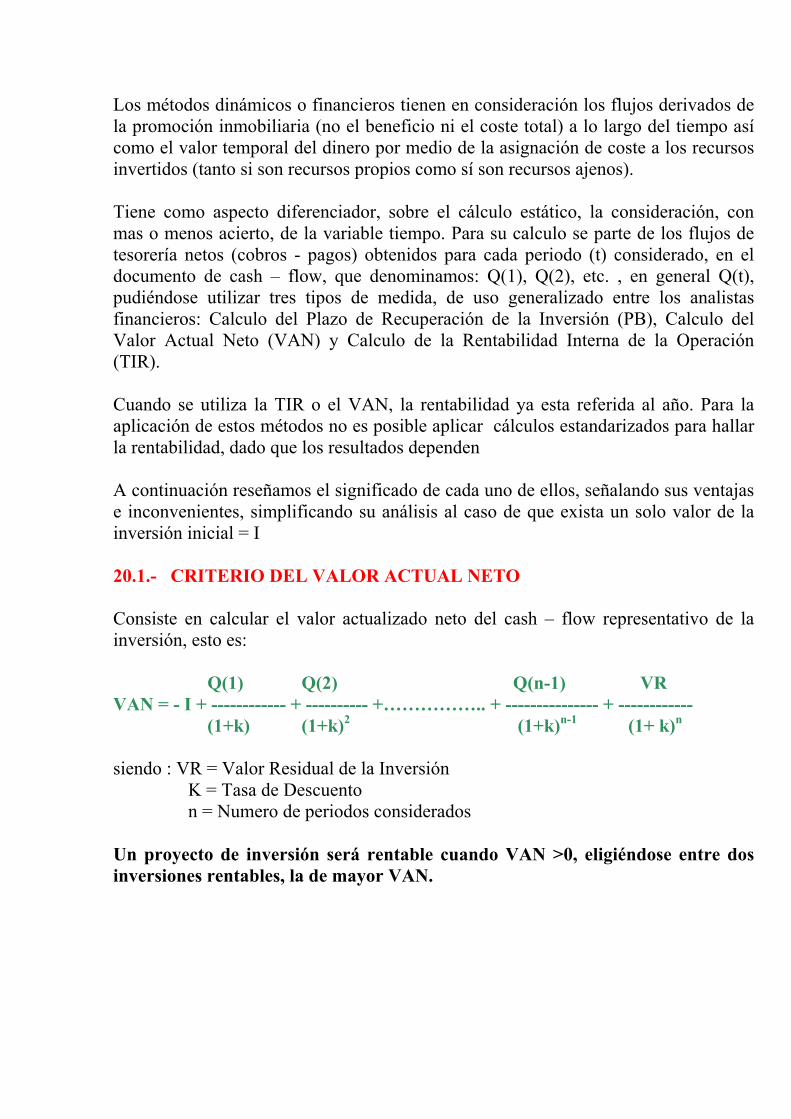

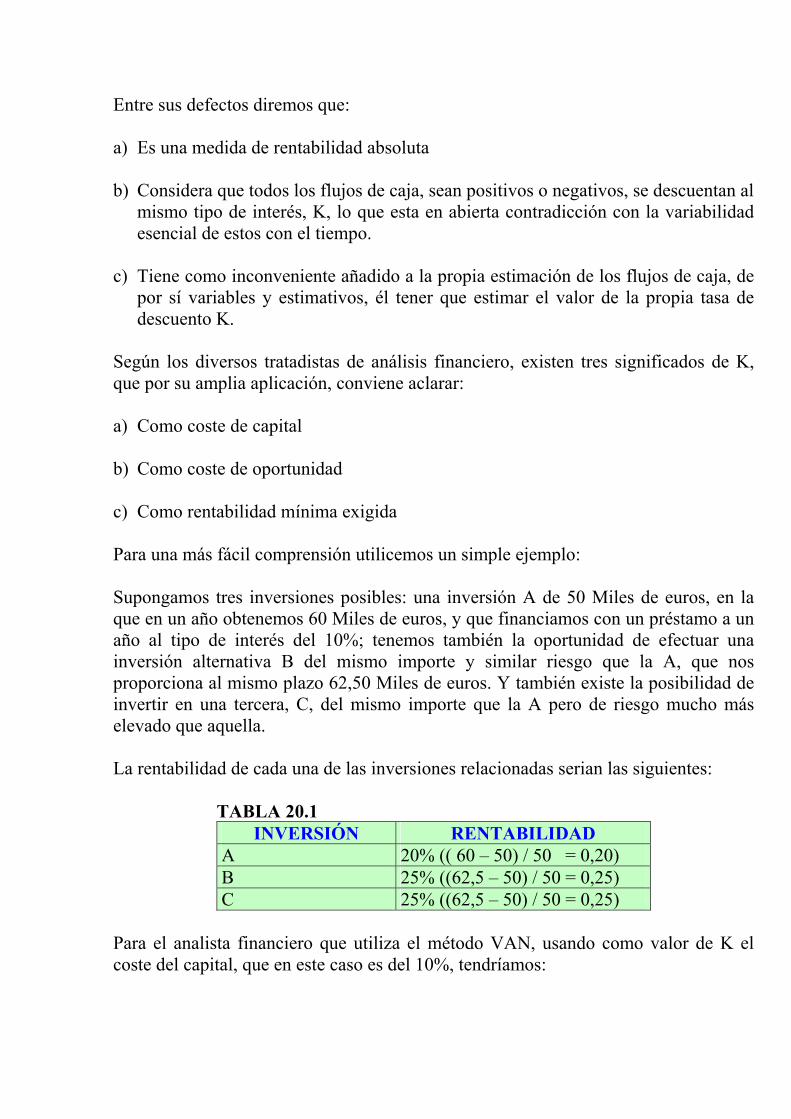

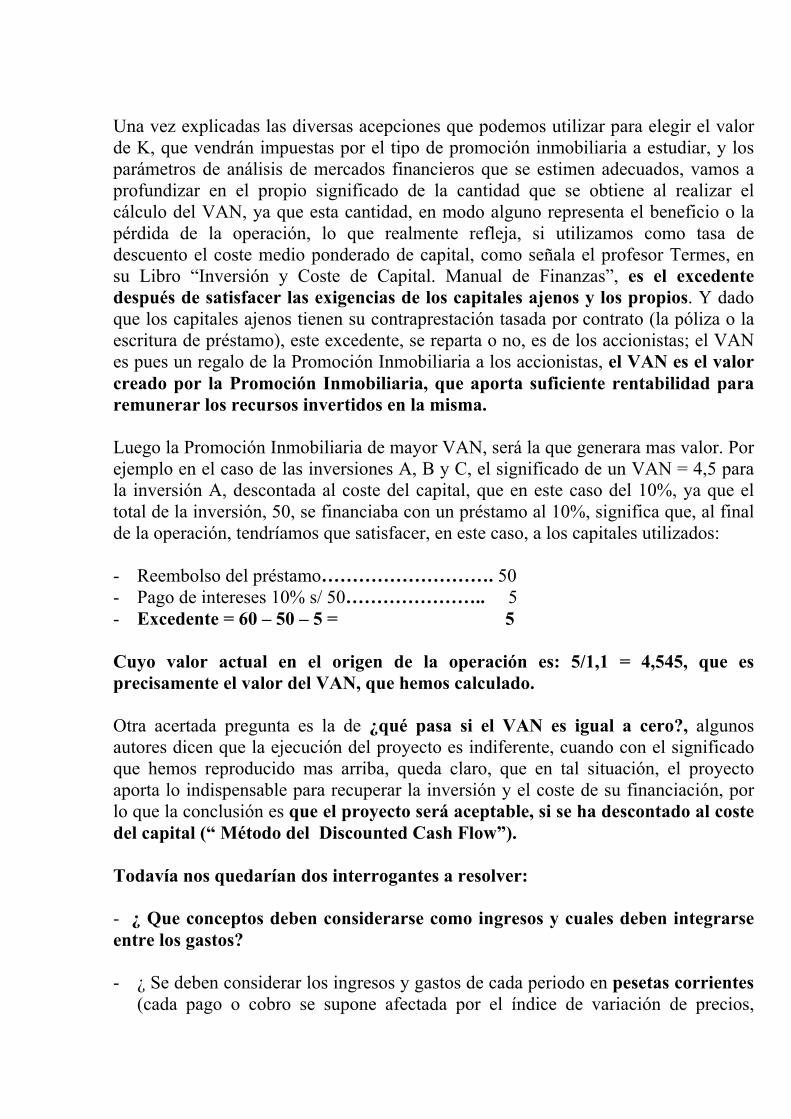

curso basico de promocion y gestion inmobiliaria

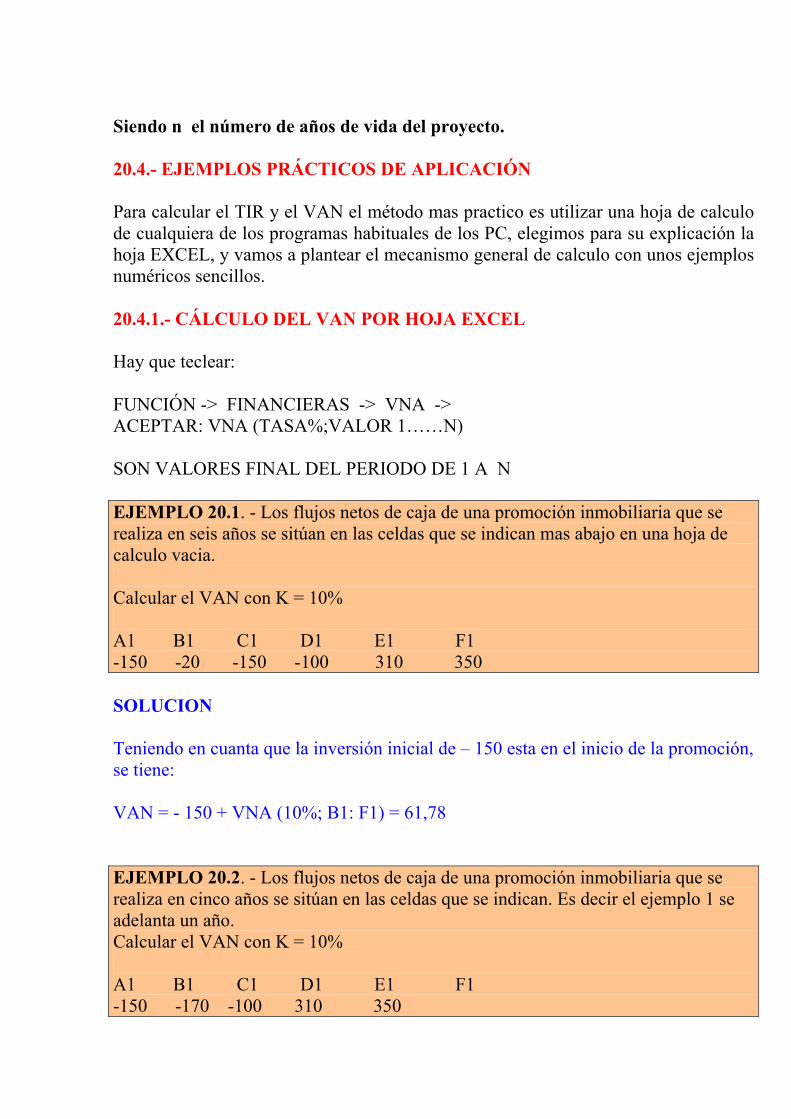

DESCRIPTION

curso basico de promocion y gestion inmobiliariaTRANSCRIPT

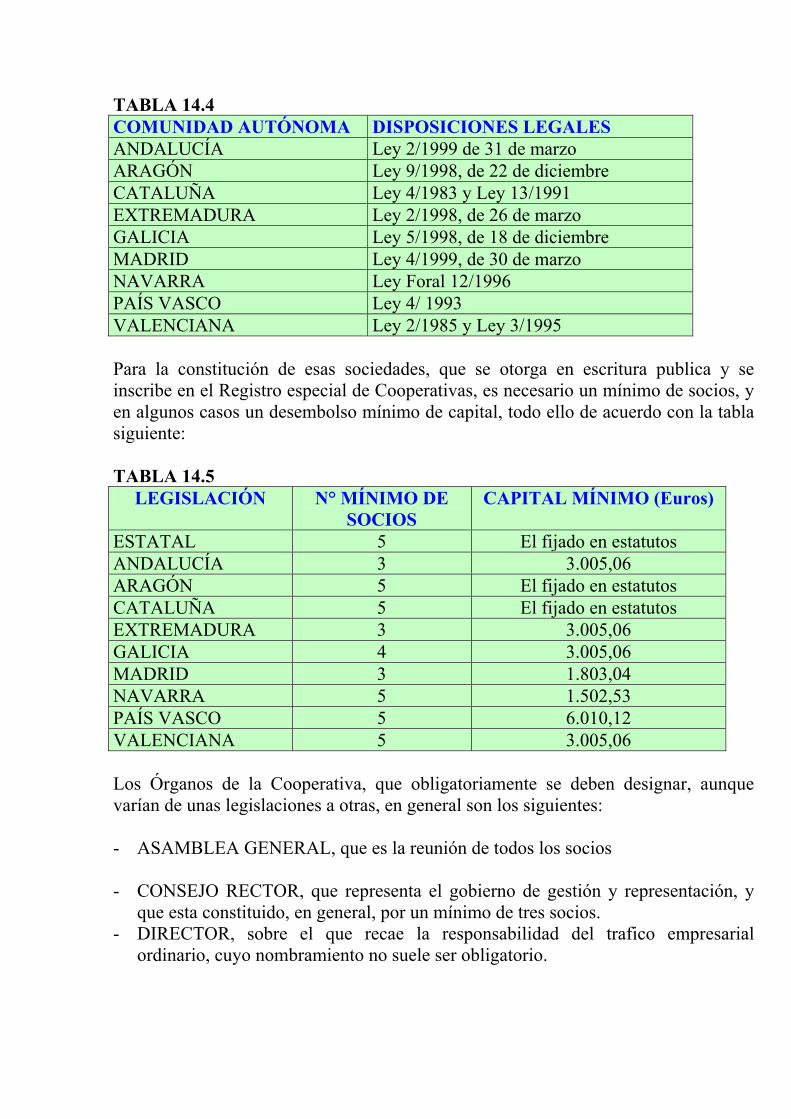

CURSO BASICO DE GESTIÓN DE PROMOCIONES INMOBILIARIAS

Dirigido por: Antonio Caparros Navarro y Juan Fernández Caparros

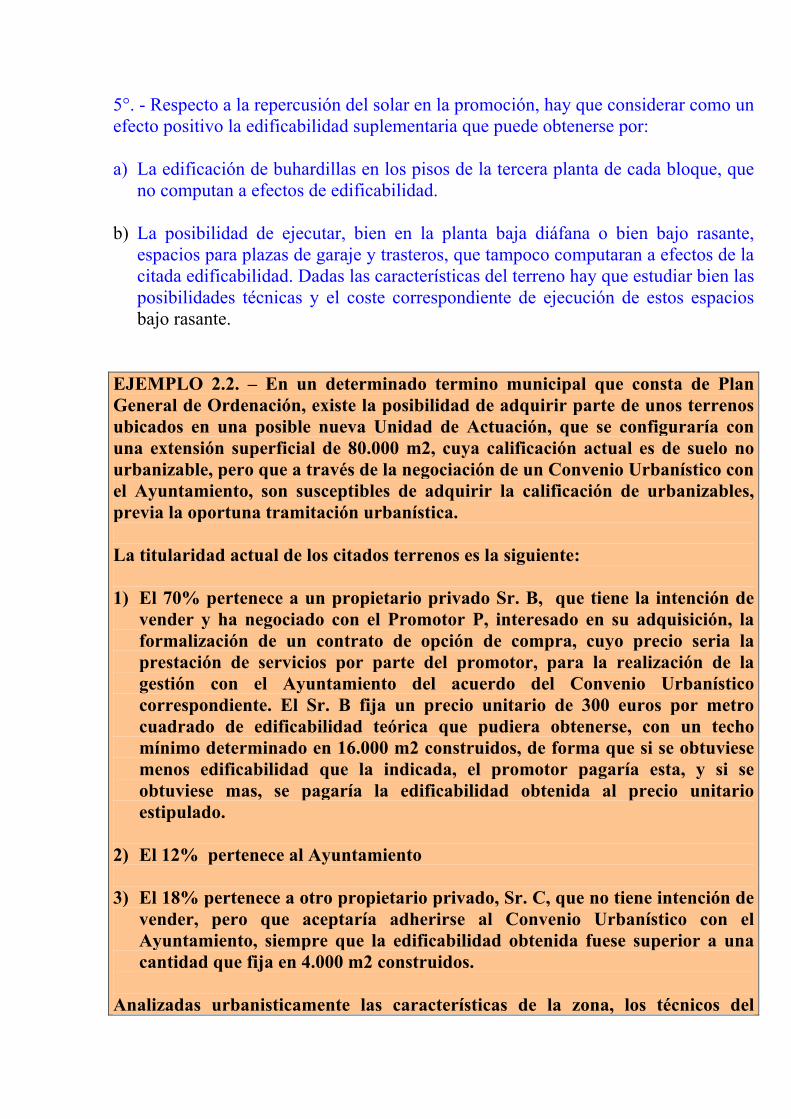

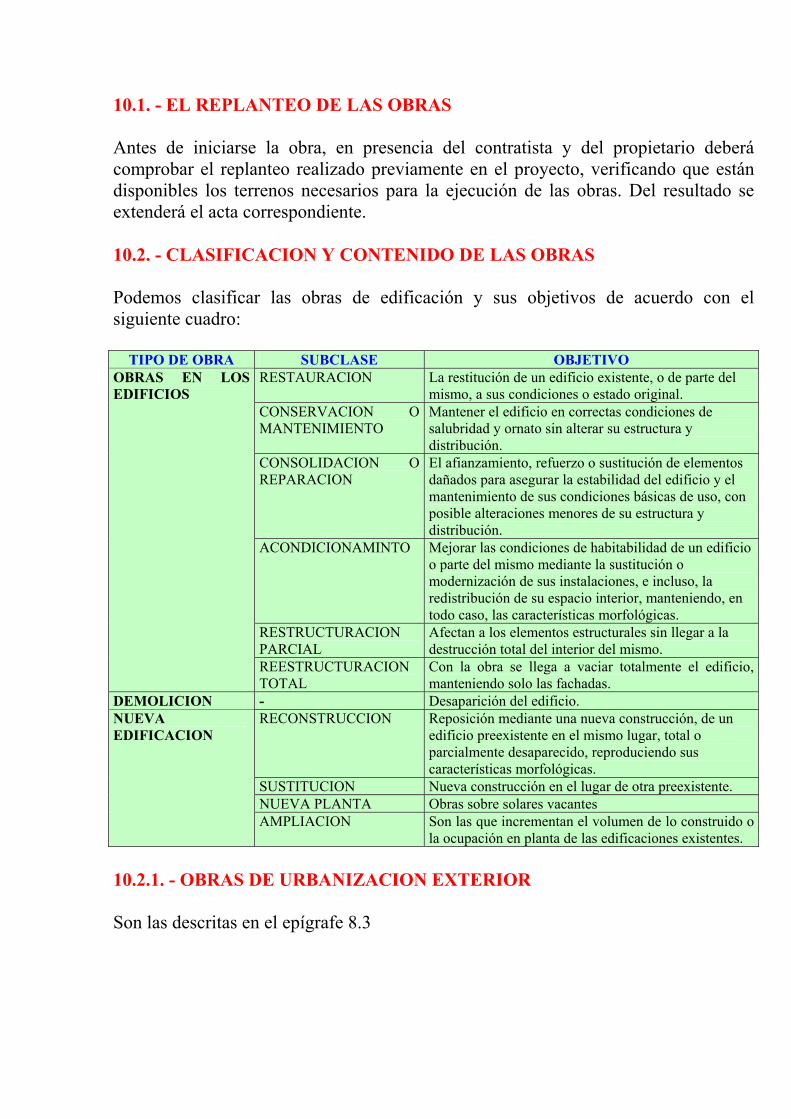

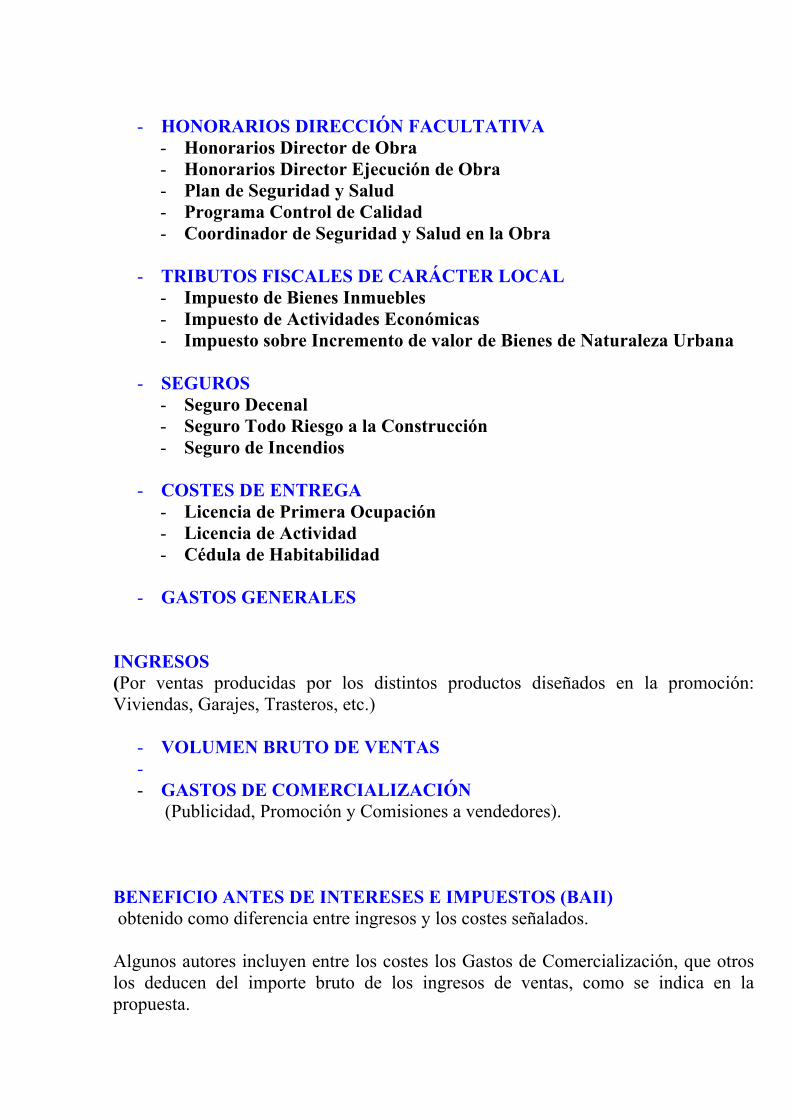

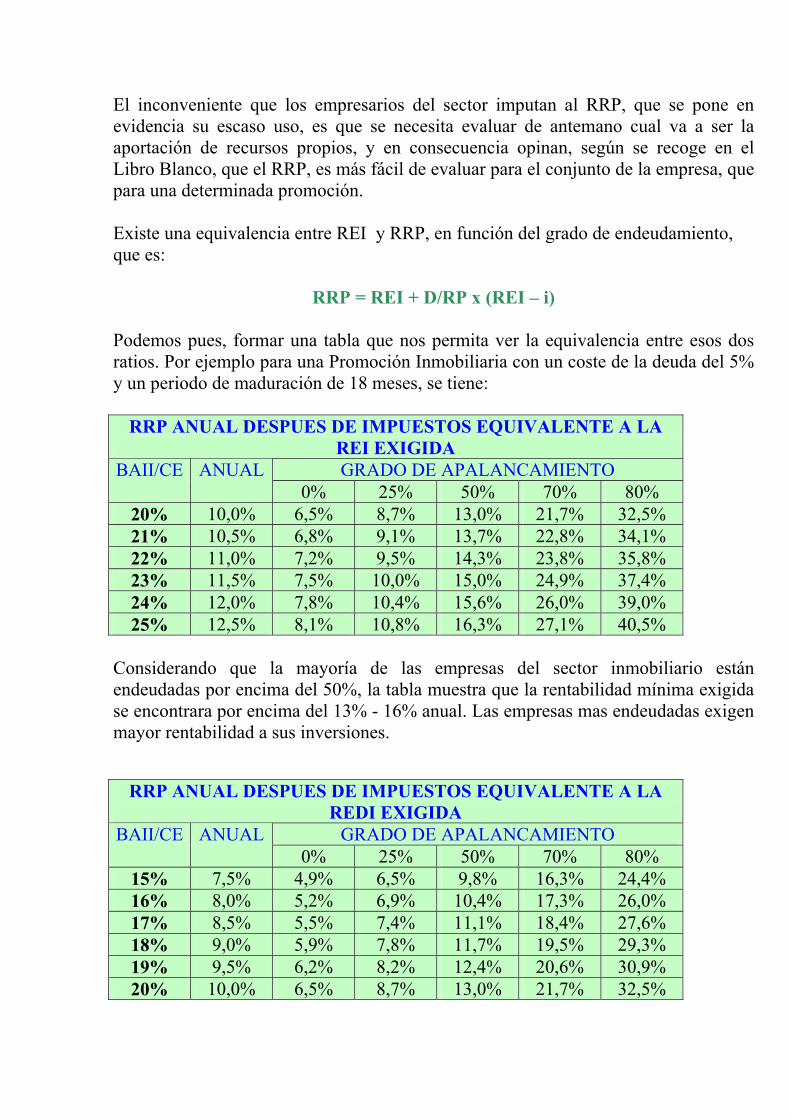

OBJETIVOS DEL CURSO En el Curso se imparten las materias necesarias para que el Ingeniero de Caminos, pueda desarrollar la Dirección de Proyectos Inmobiliarios, haciendo hincapié en aquellos aspectos de tipo económico financiero y de tipo fiscal, que pueden estar mas alejados de su formación básica, mientras que los aspectos técnicos necesarios: uranísticos y de construcción, que le son mucho más conocidos, le son presentados desde la óptica del promotor, que no es la del constructor, ya que no tiene que ejecutar la obra, pero si decidir, de común acuerdo con el Proyectista, aspectos técnicos fundamentales como son: el programa y las calidades de la edificación, que le permitan adecuar la misma a las condiciones de mercado existentes en la zona donde se ubica la promoción inmobiliaria a desarrollar. El Promotor Inmobiliario tiene que enfrentarse, durante el proceso de gestación y construcción de la misma a una serie de decisiones, para las que debe contar con los conocimientos y herramientas que le proporcionen una adecuada seguridad en la toma de aquellas. El Curso tiene presente esos eventos, y de forma paralela a como aparecen en la vida real del proceso, debe resolver las siguientes cuestiones:

A) Ofrecido un determinado solar con un aprovechamiento urbanístico y un precio y condiciones de pago determinados, poder analizar, en un primer tanteo, cual es la edificabilidad y el tipo de producto que se puede edificar sobre el mismo.

B) Evaluar los costes e ingresos de la Promoción, planificar las necesidades de

financiación, y evaluar la Rentabilidad, en términos de mercado, de la inversión propuesta, para conseguir atraer al proyecto las fuentes de financiación necesarias.

C) Los tanteos de diseño realizados, así como nuestro conocimiento del mercado, hay que

transmitirlos a los Arquitectos que elijamos, para que los plasmen en los correspondientes proyectos, que permitan obtener los permisos y licencias necesarias, así como el que un constructor pueda realizarnos ofertas de ejecución de las obras. Estos procesos, realmente complejos, exigen la permanente atención del promotor, para tomar las decisiones que le corresponden: tipos y numero de cada producto inmobiliario, distribución interior de los mismos y calidades adecuadas a los estudios de mercado realizados.

D) Gestionar los permisos y licencias adecuadas, así como titularizar los productos para su

comercialización, para lo cual se precisa un conocimiento exacto de todas ellas, que el curso facilita con su exposición pormenorizada de cada una.

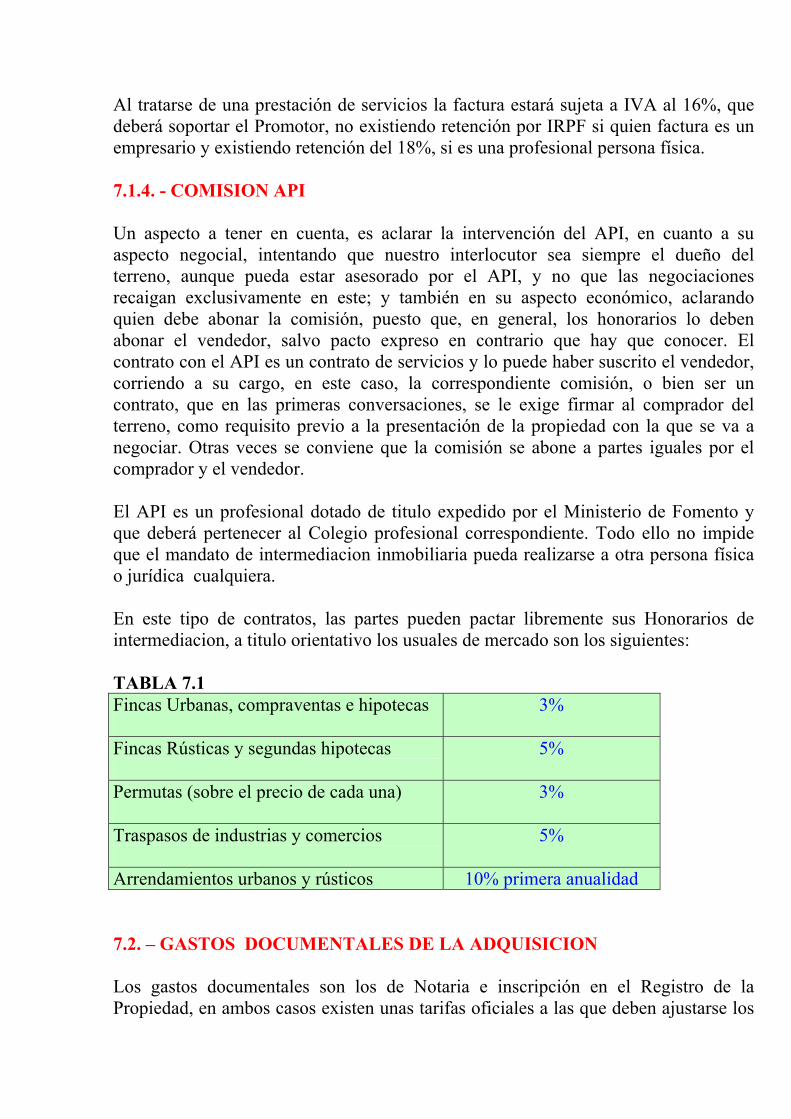

E) Contratar la obra, para lo cual el curso facilita las herramientas necesarias para conocer

las unidades de obra, y su agrupación en capítulos, que componen una oferta de construcción, los criterios de medición y las especificaciones de calidades, el análisis de las ofertas y los sistemas de contratación a emplear con el objetivo esencial de que se produzcan las mínimas desviaciones posibles.

F) Tomar la decisión de fijar los precios y condiciones de venta, y sobre todo la fecha de inicio de la comercialización, para lo cual el Curso proporciona los conocimientos necesarios para que con esta decisión se puedan evaluar exactamente los riesgos.

G) La elaboración de los documentos económico financieros, que en el Curso se proponen,

servirá para documentar de una forma eficiente, los procesos de negociación con las Entidades de Crédito para lograr la financiación necesaria.

H) El Curso también permitirá planificar adecuadamente la fase de entrega de las

edificaciones, un aspecto al que se le suele prestar poca atención, siendo muchas veces fuente de problemas y sobrecostes innecesarios sin una adecuada estrategia.

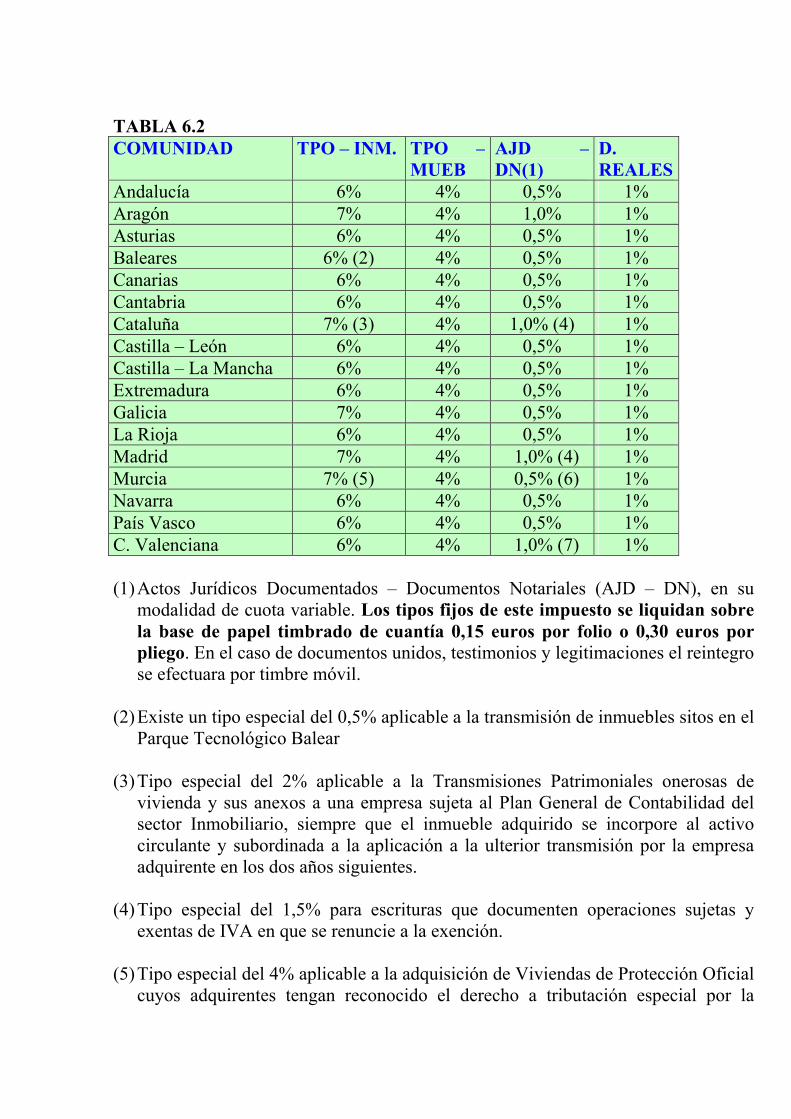

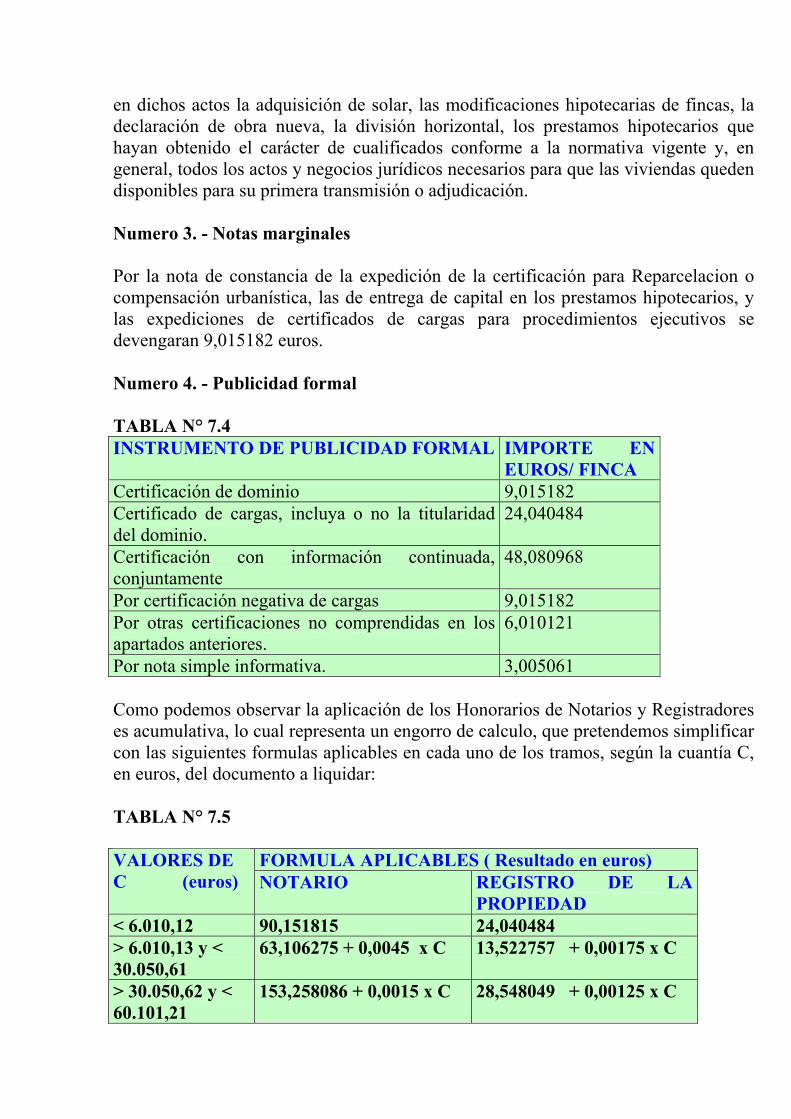

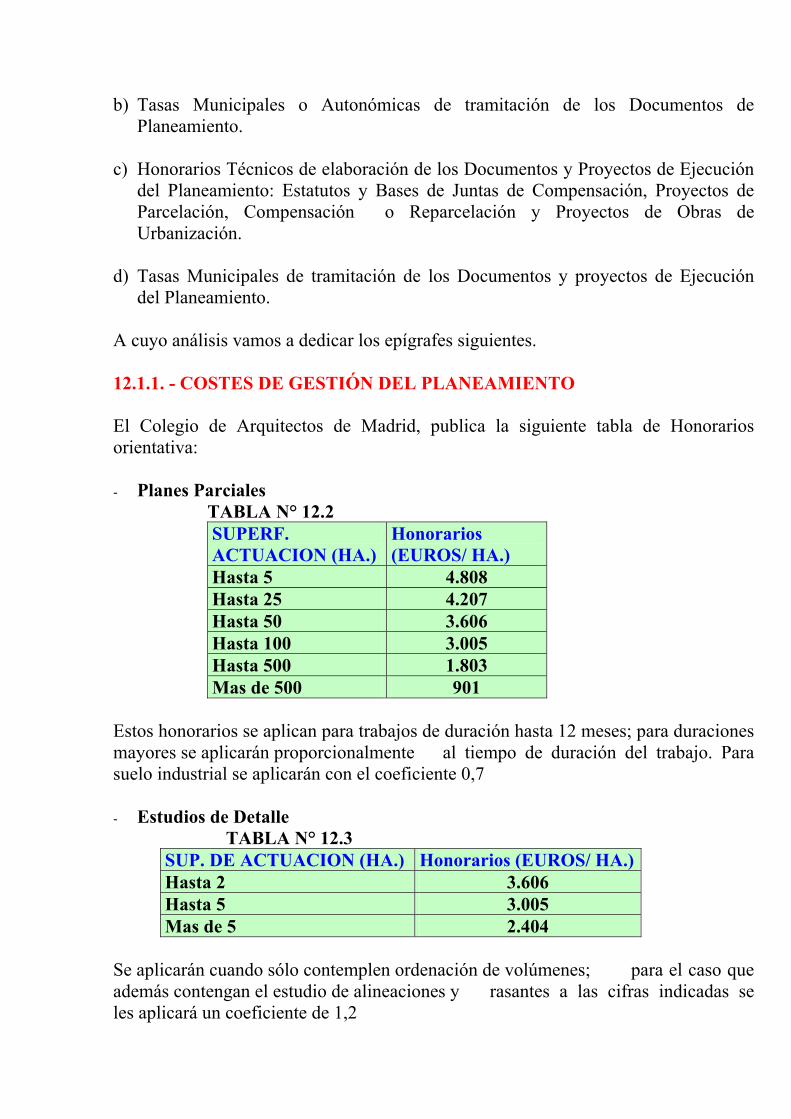

PROGRAMA MÓDULO N° 1.- EL SECTOR INMOBILIARIO Y SU MATERIA PRIMA

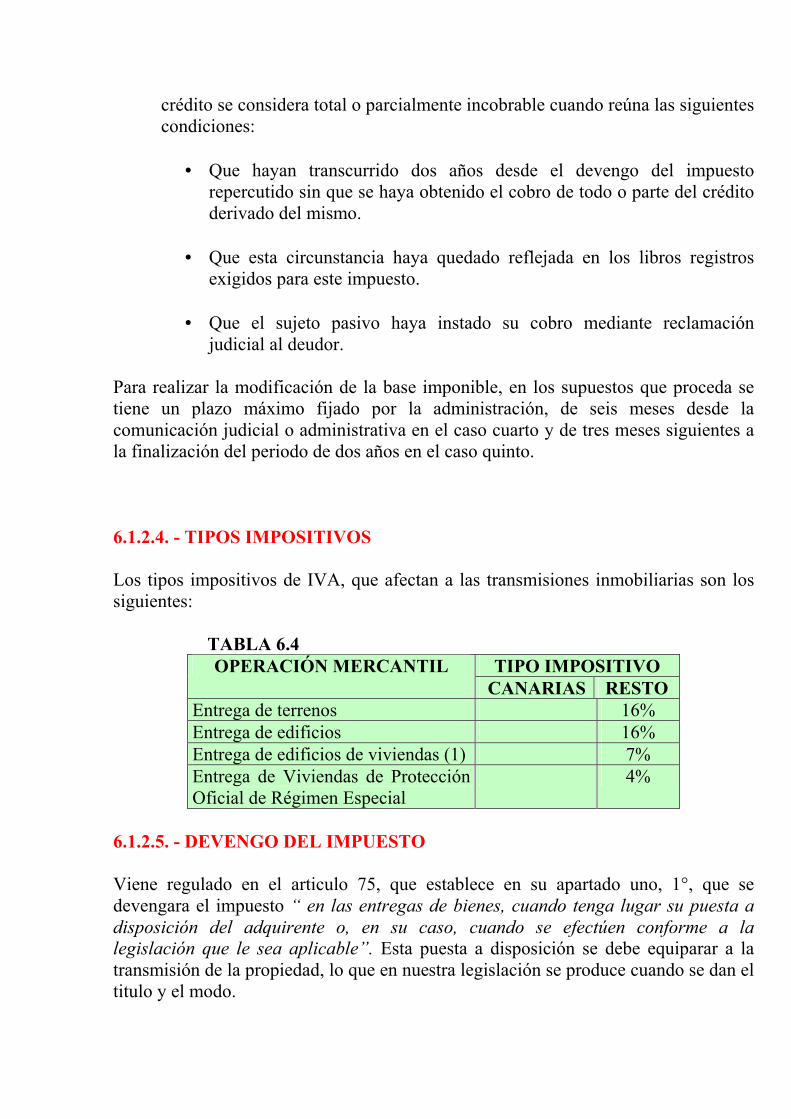

TEMA 1. - El Sector Inmobiliario. La actividad Inmobiliaria. La ley de Ordenación de la Edificación. El Promotor Inmobiliario. El proceso de transformación física de las Promociones Inmobiliarias. El proceso de Transformación Jurídica de las Promociones Inmobiliarias. TEMA 2. � La materia prima: El suelo. El marco legal. Clasificación y Calificación del Suelo. Condiciones de Parcela. Condiciones de Posición. Condiciones de Ocupación. Condiciones de Volumen y Forma de los edificios. Condiciones de Aprovechamiento

TEST DE EVALUACIÓN TEMAS 1 A 2

MÓDULO N° 2.- EL PRODUCTO INMOBILIARIO.

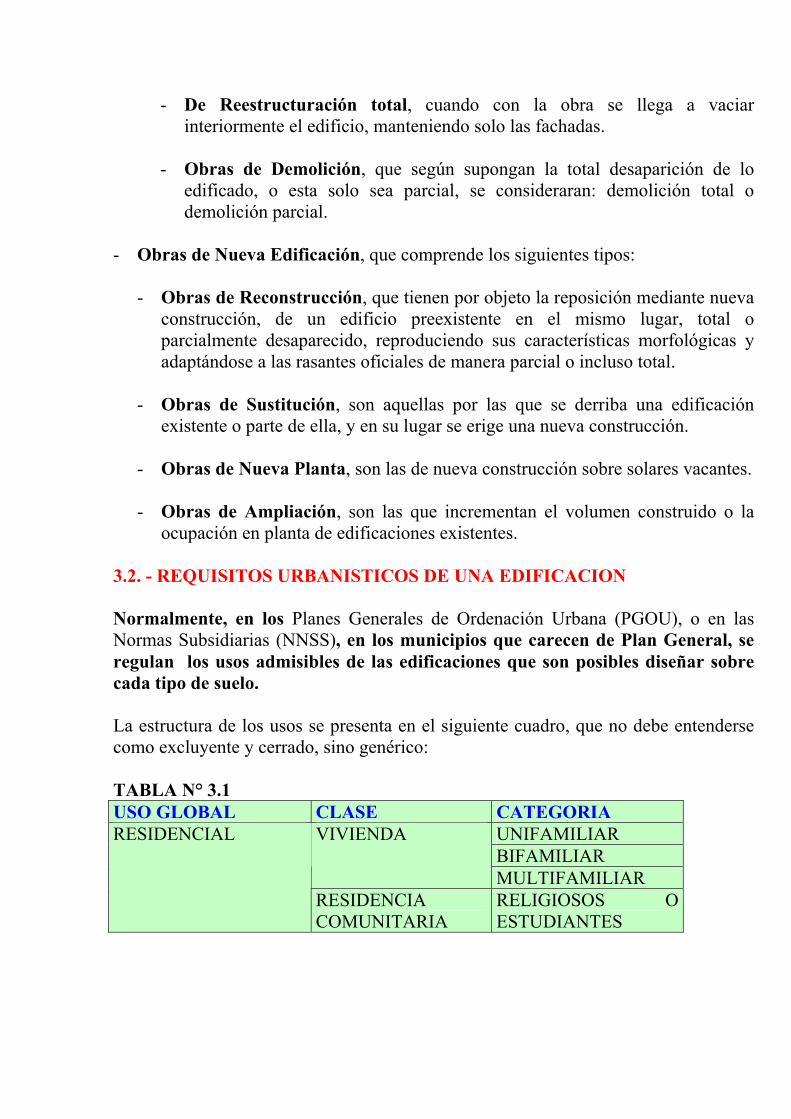

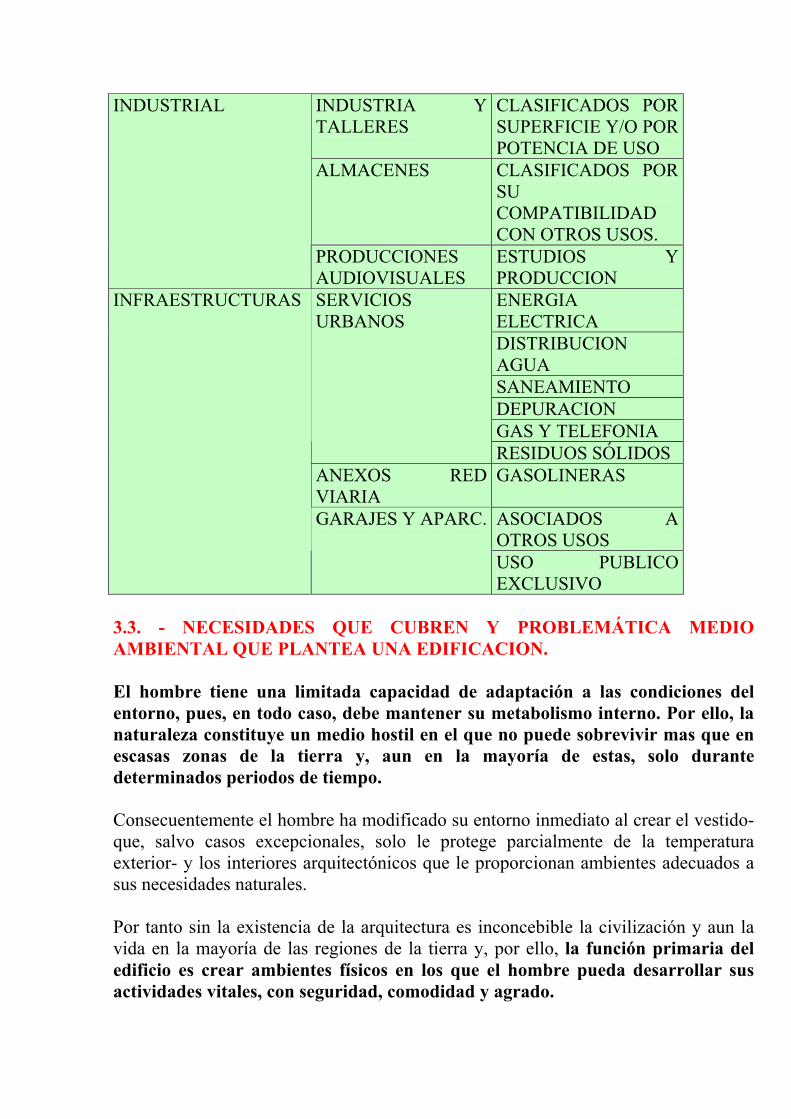

TEMA 3. � Conceptos Generales sobre Edificación. El edificio. El proceso de edificacion. La tipologia de las obras de edificacion. Requisitos Urbanísticos de una edificación. Necesidades que cubren y problemática medioambiental que plantea una edificacion. Funcion resistente del edificio. Aislamiento termico. Instalaciones termicas en los edificios. Control de ruidos. Proteccion contra incendios. Medidas de proteccion del medio ambiente urbano. Disposiciones minimas de seguridad y salud en los lugares de trabajo

TEST DE EVALUACIÓN TEMAS 3

MÓDULO N° 3.- ENCAJE DE LA EDIFICACIÓN

TEMA 4. � Encaje de la edificación. Las Plantas de un edificio. Elementos constructivos singulares. Locales y piezas habitables en un edificio. Patios. Tipologias edificatorias. Edificios de tipo Residencial. Modelos de edificación residencial en el casco de las ciudades. Modelos de edificación residencial en zonas de expansión de las ciudades. Otros modelos residenciales de tipo singular. Edificios de oficinas. Edificios Industriales. Dimensionamiento interior de los edificios. Aplicación inmobiliaria. Encaje de la edificación

TEST DE EVALUACIÓN TEMAS 4

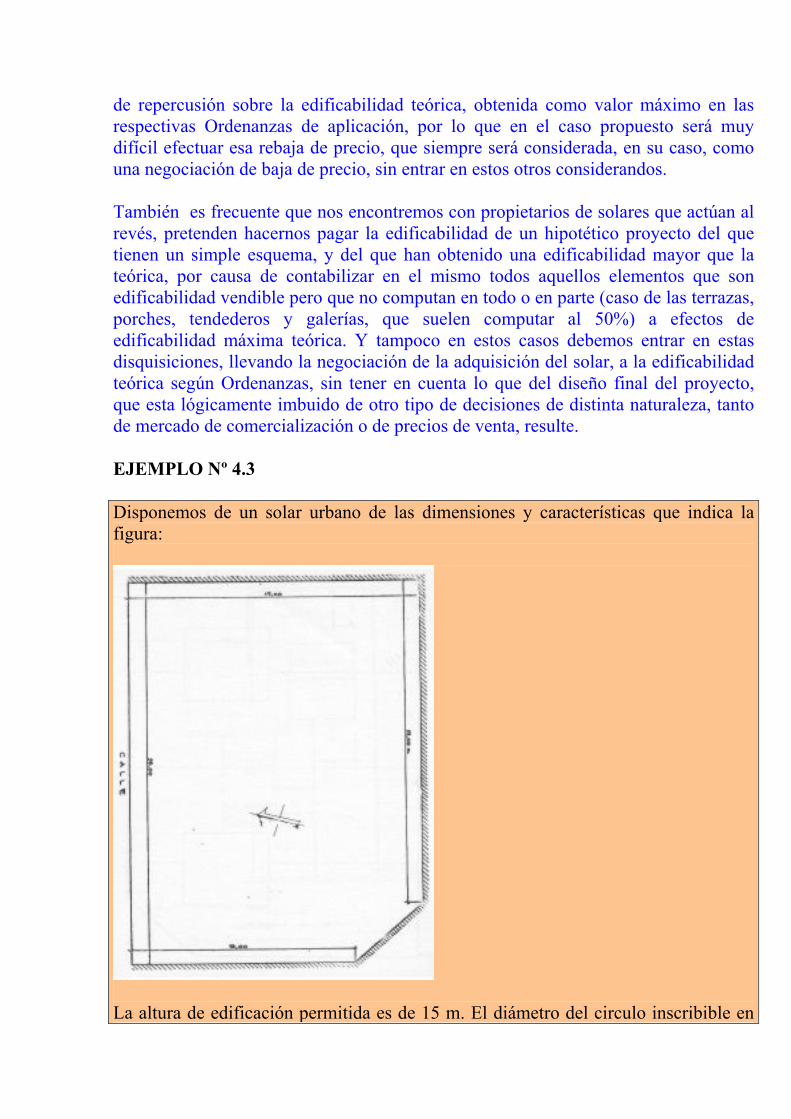

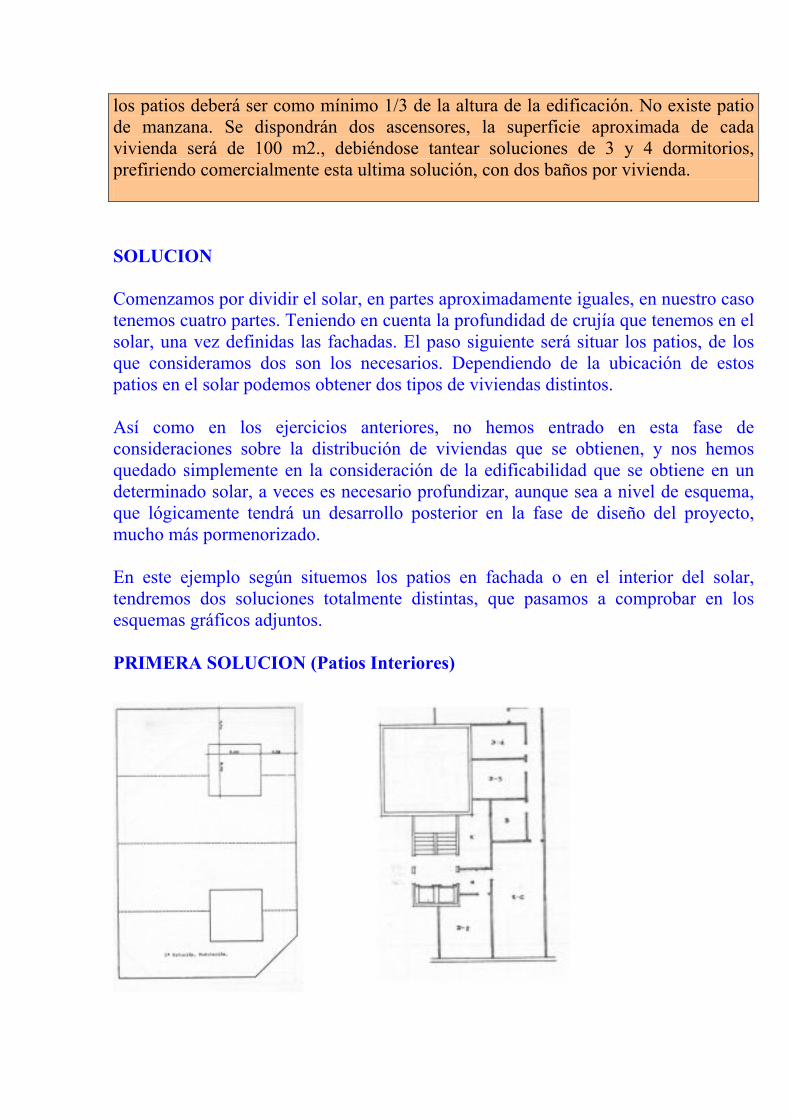

EJERCICIO PRACTICO PARA RESOLVER NUMERO 1

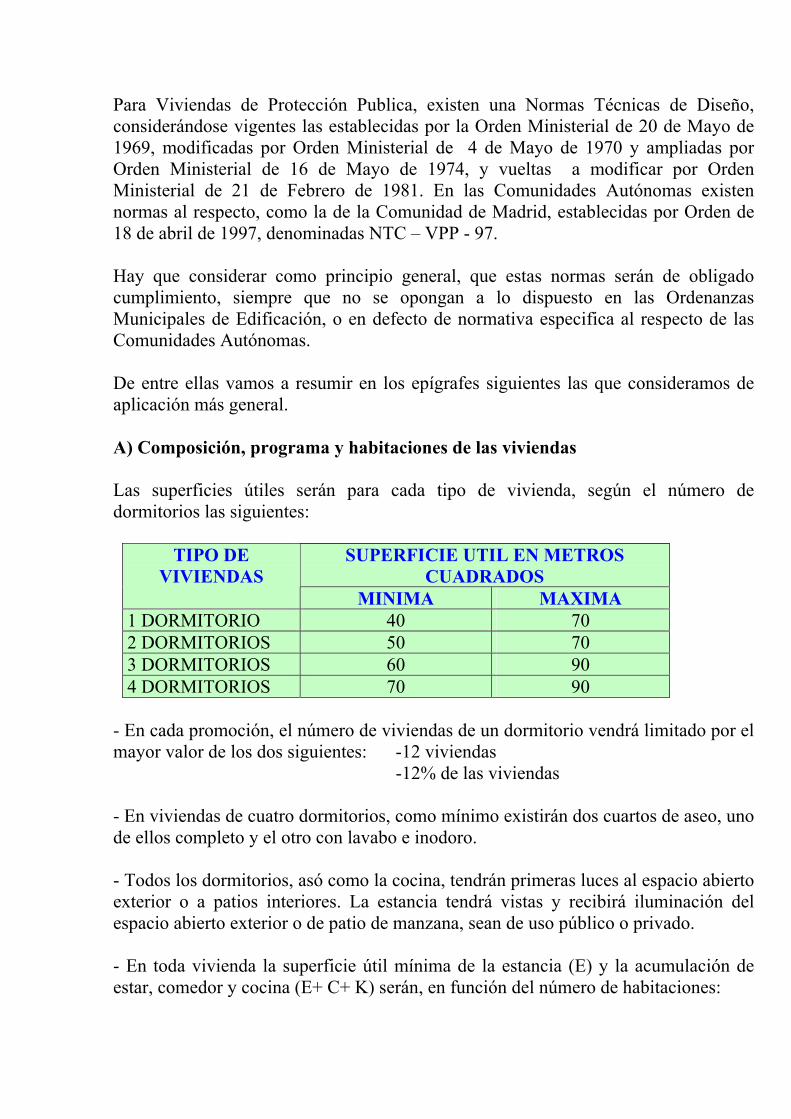

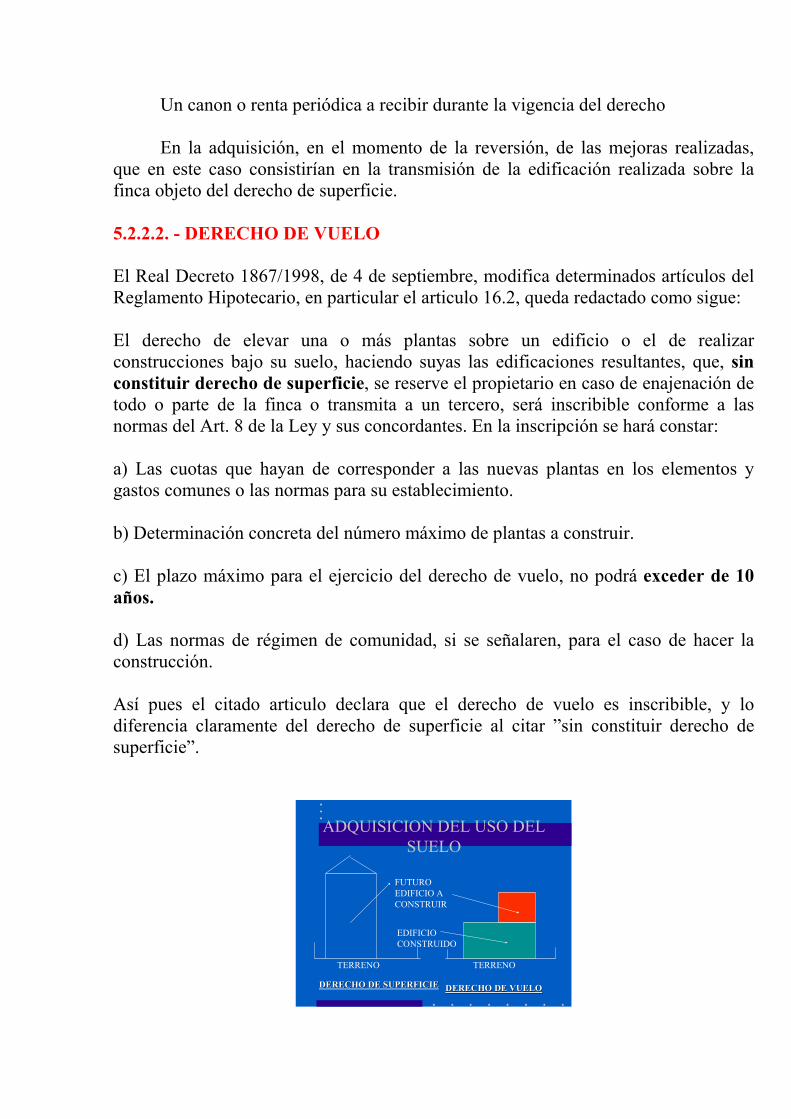

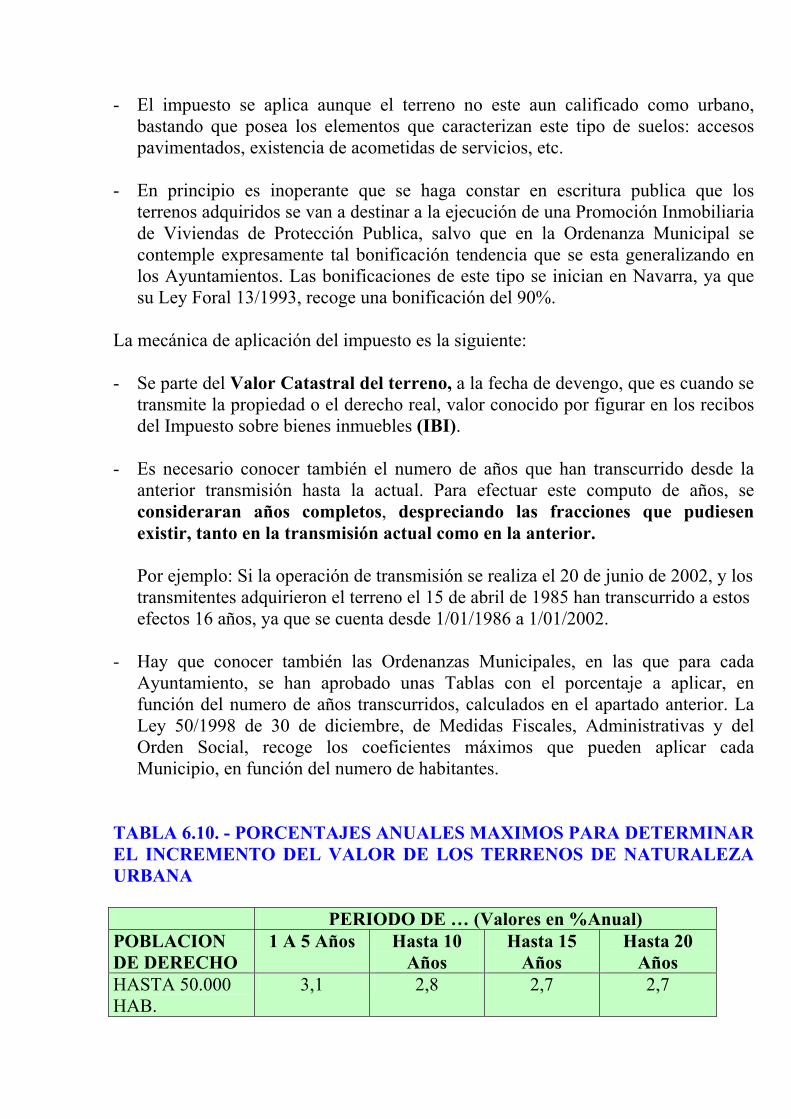

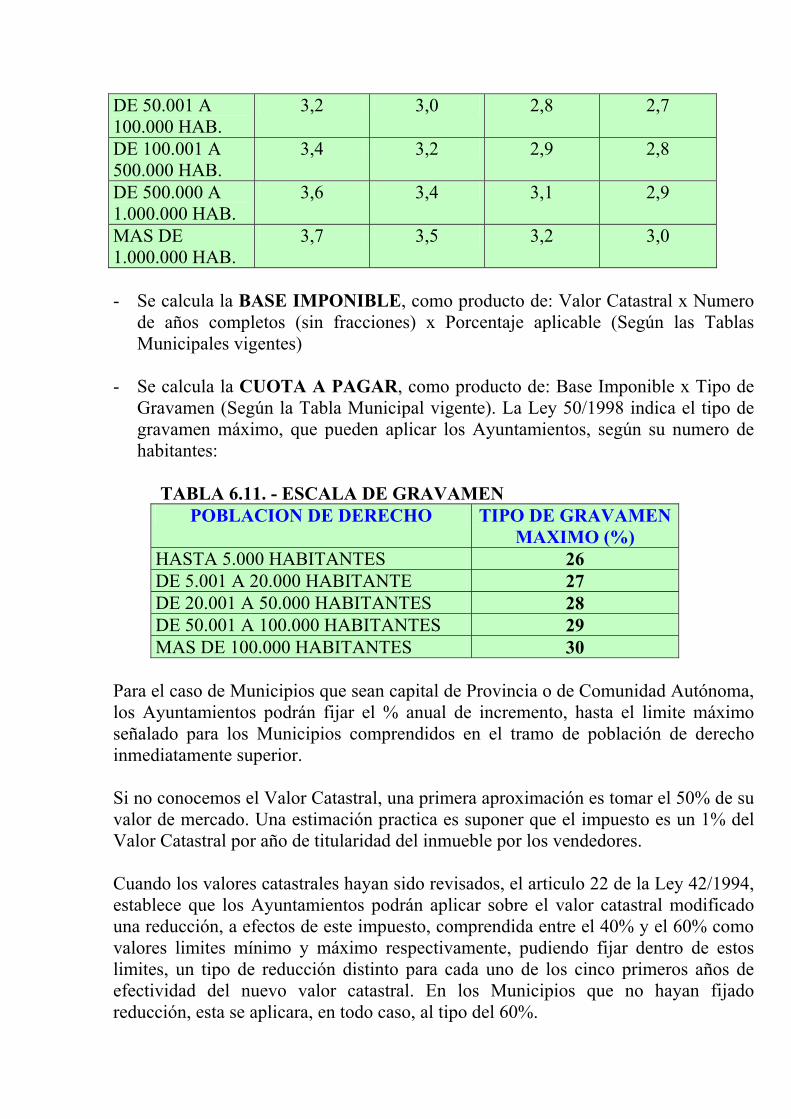

MÓDULO N° 4.- ADQUISICION DE LA MATERIA PRIMA TEMA 5. - Modalidades Jurídicas de Adquisición de inmuebles. El contrato de compraventa. El contrato de permuta. El contrato de aportación de suelo. La adquisición del Derecho de Superficie. La adquisición del Derecho de Vuelo. Adquisición indirecta de suelo a través de la compra de las acciones de una sociedad. Adquisición de Edificaciones. TEMA 6. � Fiscalidad relativa a la Adquisición de inmuebles. Fiscalidad general de las transmisiones inmobiliarias. Tributación de los derechos reales de uso y disfrute. Tributación de servidumbres sobre inmuebles. Tributación del derecho de vuelo. Tributación del derecho de superficie. Tributación de los contratos de adquisición de suelo. Compraventa. Permuta. Aportación. Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana. Tramitación de la operación de adquisición de suelo TEMA 7.- Gastos de adquisición y tenencia del suelo. Gastos previos a la adquisición. Gastos documentales de la adquisición. Notaria. Registro. Gastos de tenencia de inmuebles. Vallado. Impuesto de Bienes Inmuebles

TEST DE EVALUACIÓN TEMAS 5 A 7

MÓDULO N° 5.- EL PROYECTO Y LA OBRA

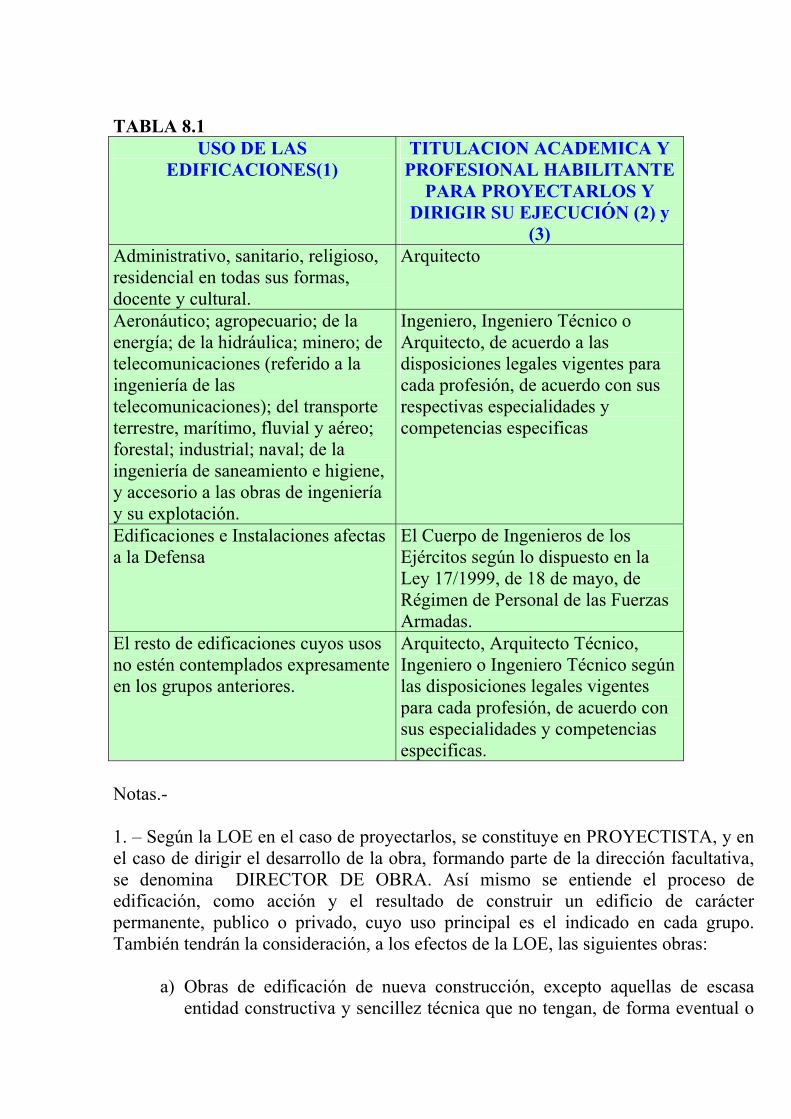

TEMA 8. - Proyecto de Obras. El proyectista. Los Estudios Técnicos Iniciales: Levantamiento Topográfico, Señalamiento de alineaciones y rasantes, Certificado de Viabilidad Geométrica, Estudio Geotecnico. El proyecto de Urbanización Exterior. El Proyecto de obras de edificación: Anteproyecto, Proyecto Básico y Proyecto de Ejecución. Los proyectos complementarios: Estudio de Seguridad y Salud, El programa de Control de Calidad, El proyecto de Telecomunicaciones, los Proyectos de Actividad. El libro de ordenes y asistencias. El libro del edificio. La fiscalidad de los contratos de prestación de servicios TEMA 9. - Licencias y Autorizaciones. Obras de urbanización exterior. Licencia de Obras de edificación. Licencia de primera Ocupación. Cédula de habitabilidad. Licencia de Actividad. Licencia de Funcionamiento de instalaciones. Ocupación de vía publica. Permiso de cala. Autorizaciones para edificación en zonas de servidumbres publicas. Expediente de calificación de promociones de protección Publica. La responsabilidad Civil del Promotor. TEMA 10. - La Ejecución de las obras. El replanteo de las obras. Clasificación y contenido de las obras. El proceso de contratación de obras. Estrategias de Concurso. Elección de contratistas ofertantes. Otros contenidos de las ofertas. Análisis y selección de las ofertas. Estrategia para fijación del precio final de la obra. Adjudicación. El Contrato de obra. Tributación del contrato de obras. La Dirección facultativa de las Obras.

TEST DE EVALUACIÓN TEMAS 8 A 10

MÓDULO N° 6.- LOS PROCESOS DE TRANSFORMACION INMOBILIARIA: LOS COSTES

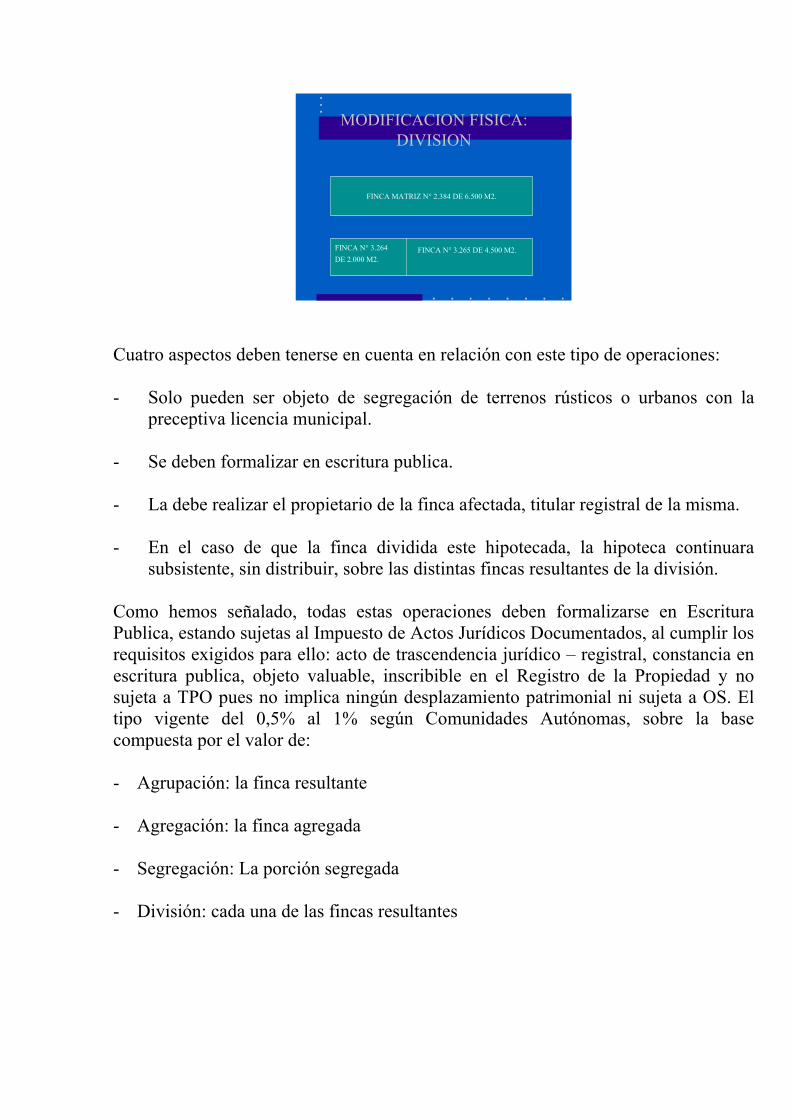

TEMA 11. -El proceso de transformación jurídica. La declaración de Obra Nueva. El establecimiento del régimen de División Horizontal.

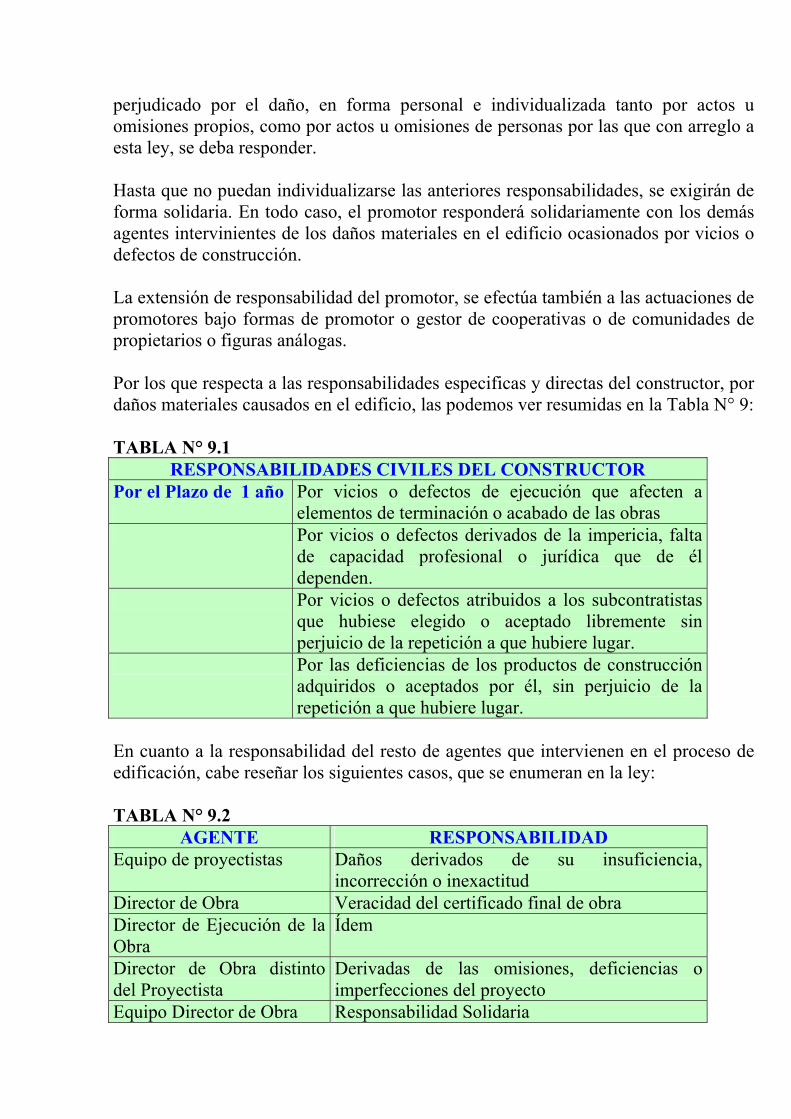

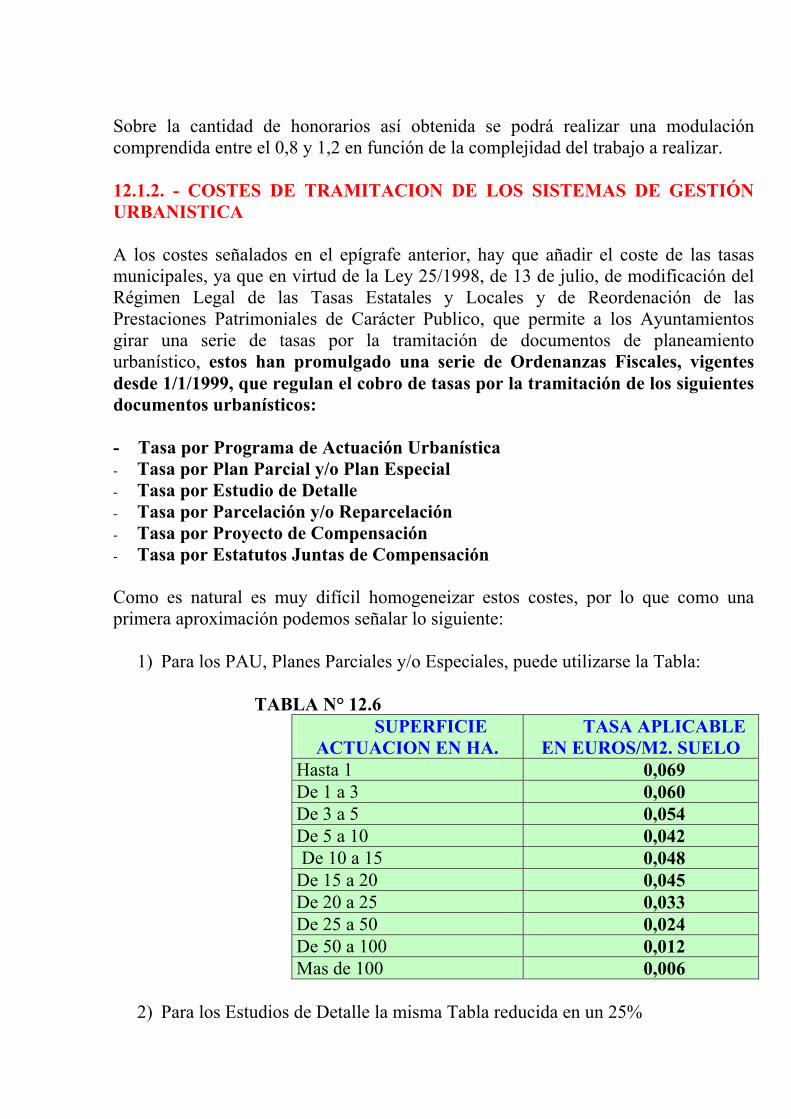

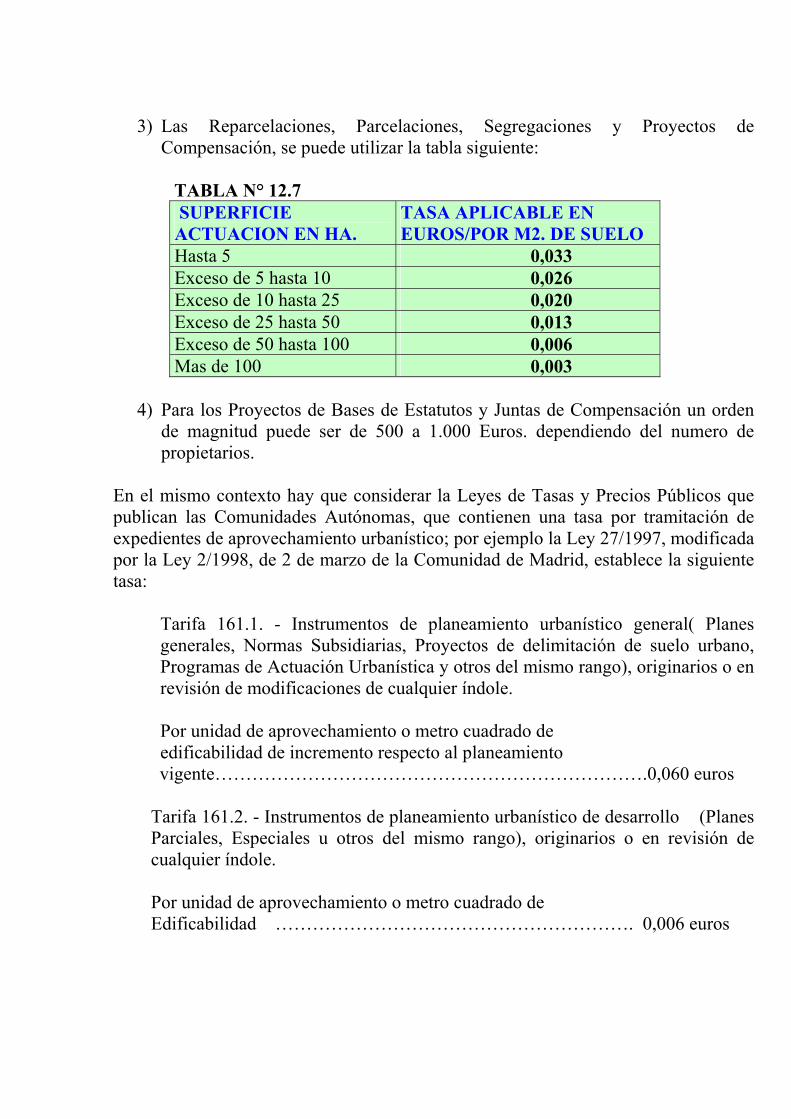

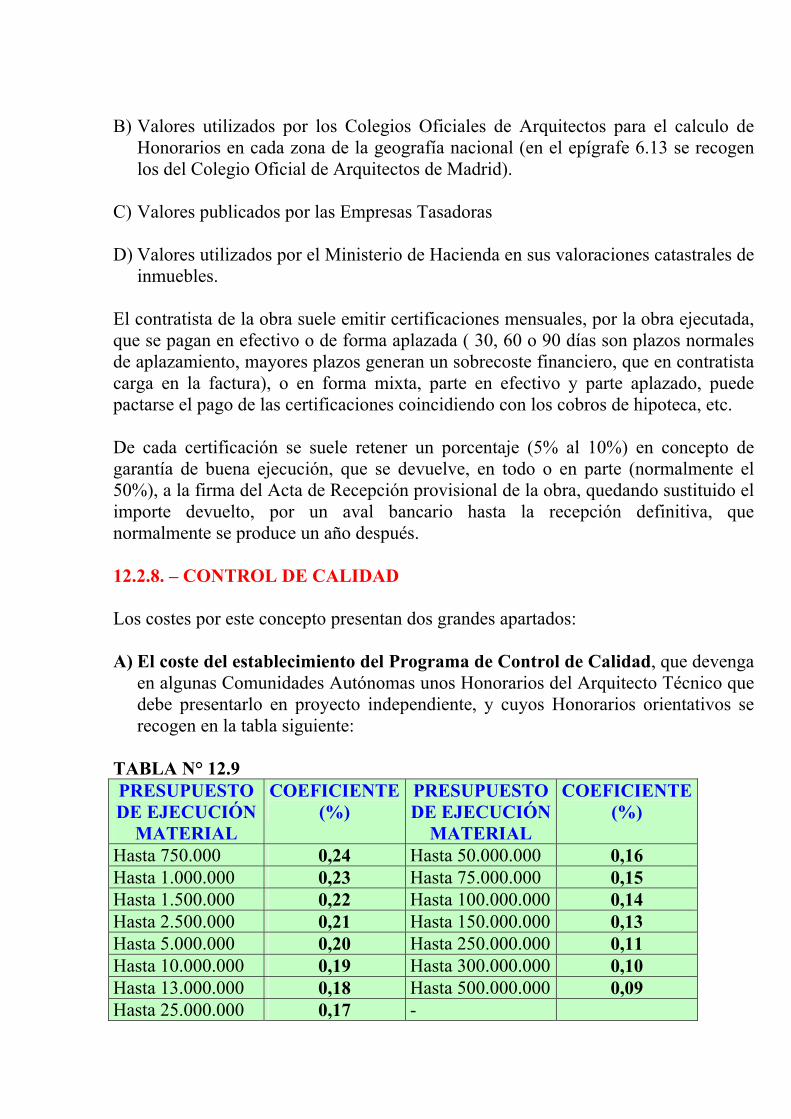

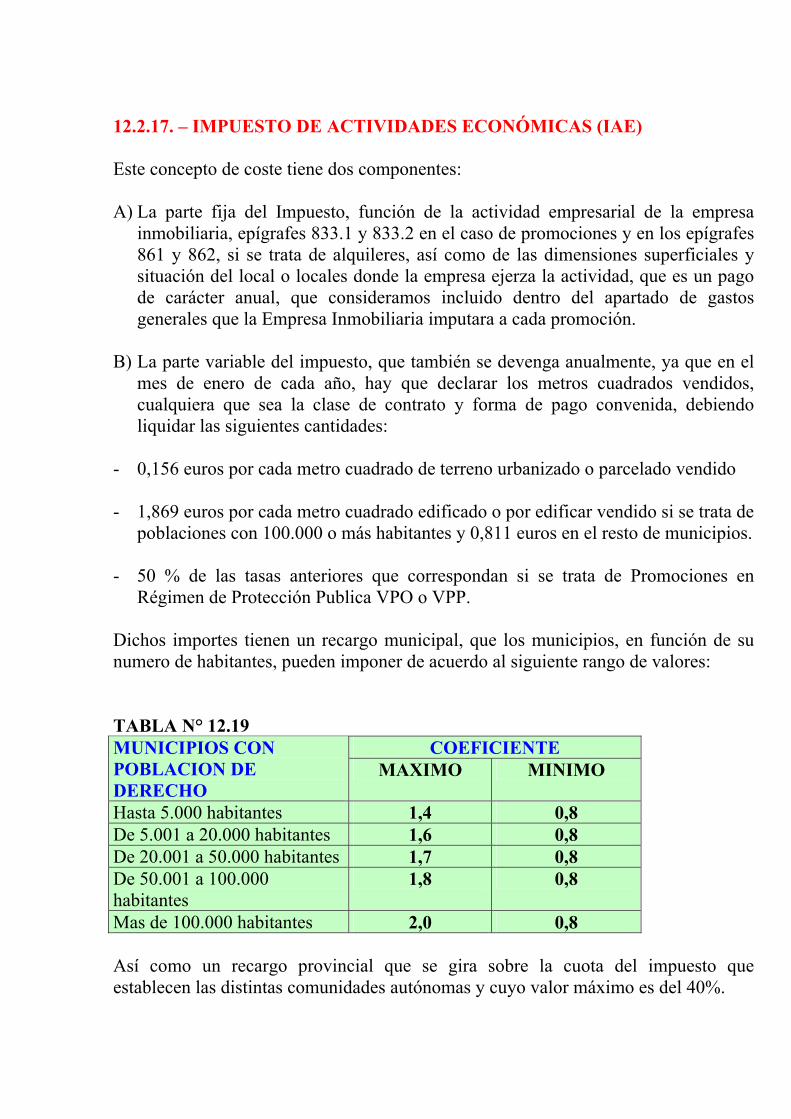

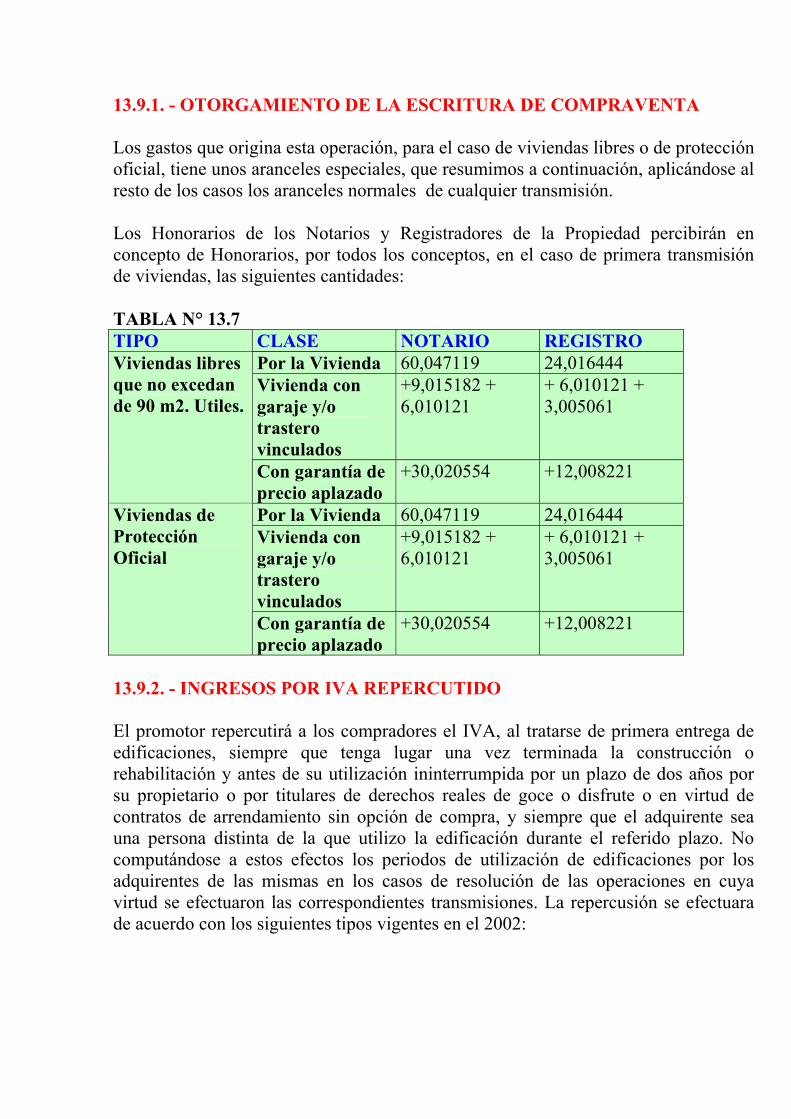

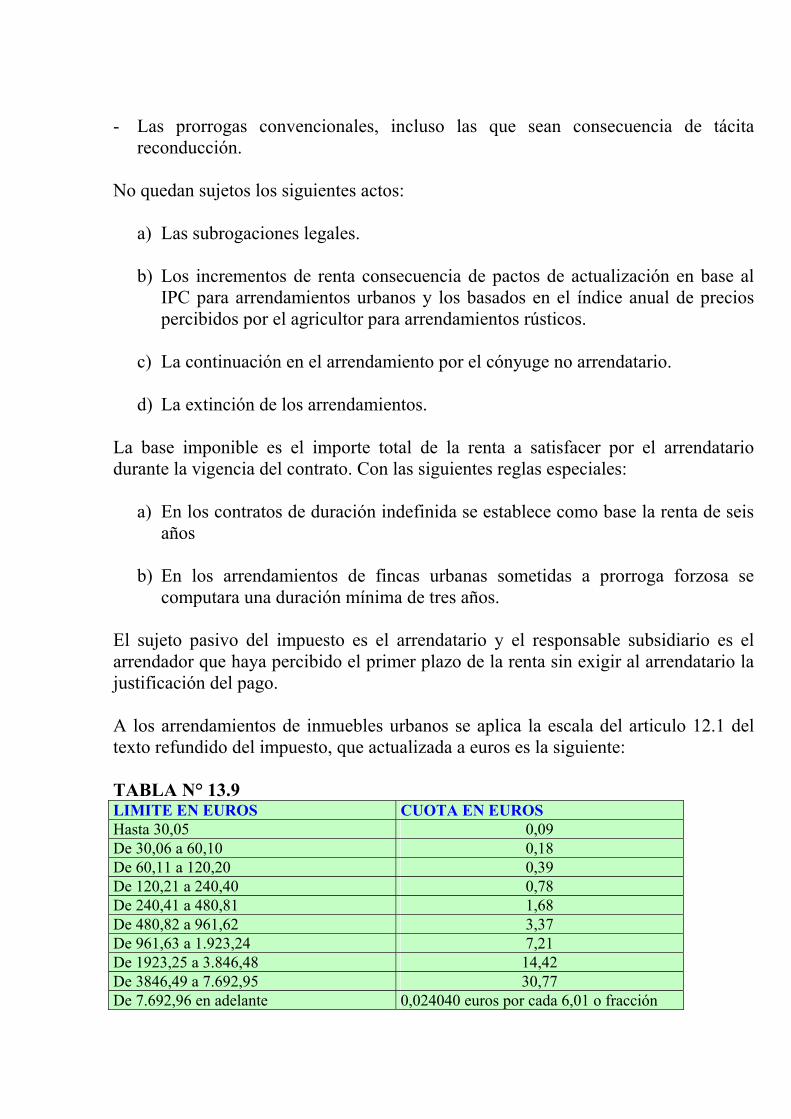

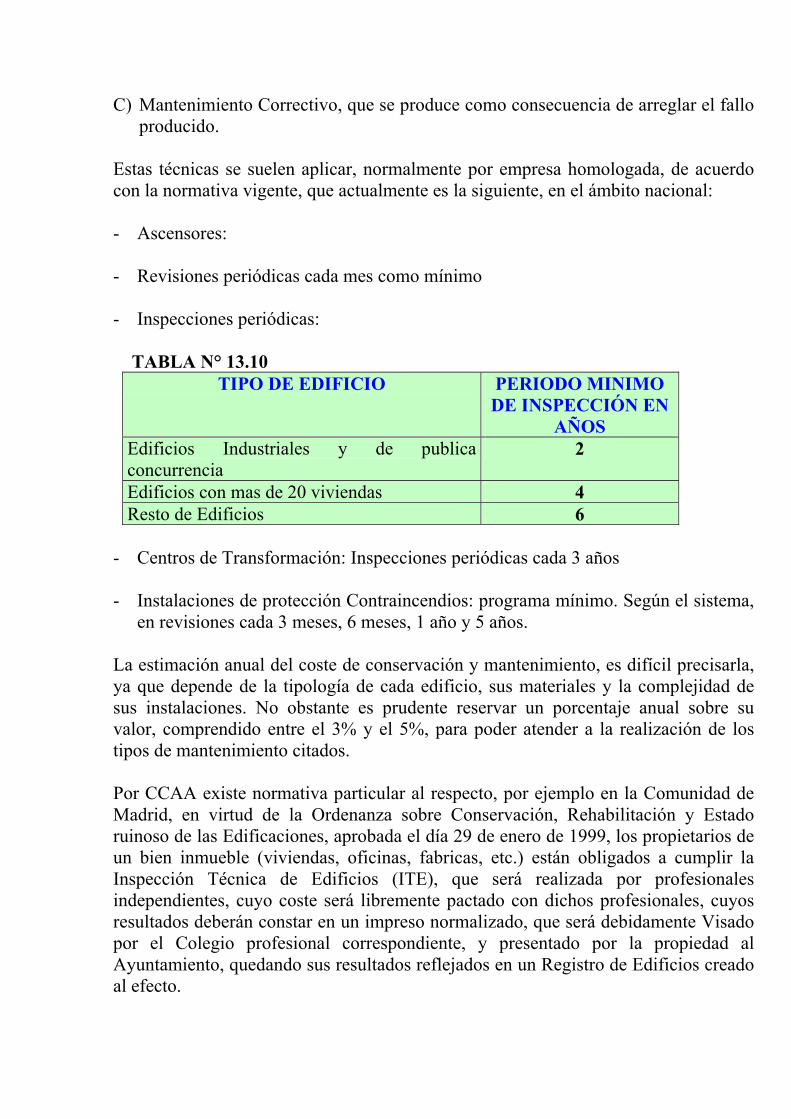

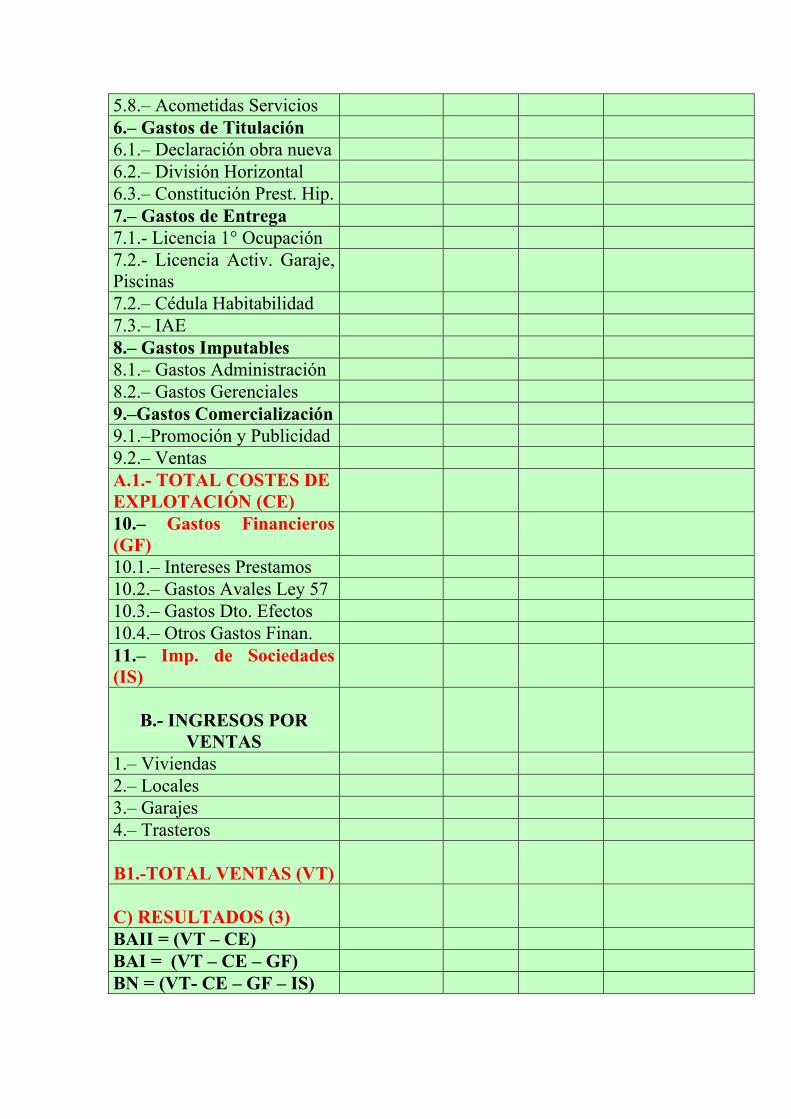

TEMA 12. - Los Costes de la promoción inmobiliaria. Costes de gestión Urbanística. Costes de Construcción. Control de calidad. Revisión de precios. Acometidas de Servicios. Costes de Proyectos y Dirección de Obra. Gastos de Titulación. Impuesto de Actividades Económicas. Impuesto sobre Bienes Inmuebles. Gastos de promoción y Comercialización. Gastos generales de la promoción. TEMA 13. � Gastos de entrega de edificios. Cedula de habitabilidad. Licencia de primera ocupación. Licencia de Actividad y Apertura. Licencia de funcionamiento. Coste de los Seguros de Responsabilidad. Gastos e ingresos en la escrituración y entrega. Gastos de posventa.

TEST DE EVALUACIÓN TEMAS 11 A 13

EJERCICIO PRACTICO PARA RESOLVER NUMERO 2

MÓDULO N° 7.- LA COMERCIALIZACION

TEMA 14.- Las topologías de las promociones inmobiliarias. Promociones de tipo residencial. Venta: Libre, Protección Publica. Arrendamiento: Libre, Protección Publica. Promociones del sector terciario. Otras promociones inmobiliarias TEMA 15. - Los Ingresos de las promociones inmobiliarias. En venta: Entrada, Letras aplazamiento hasta llaves, Subrogación de Hipoteca. Arrendamientos: El Coste de los avales que garantizan las cantidades entregadas por los clientes antes de la entrega de la edificación. Repercusión del IVA. TEMA 16.- Comercialización de productos inmobiliarios. Relaciones de la obra con la comercialización. Información a facilitar a los compradotes. Concreción de las superficies y planos informativos. Establecimiento de los coeficientes de participación de la división horizontal. La memoria de calidades de la promoción. El establecimiento dela oficina de ventas y del piso piloto a pie de obra. Explotación del piso piloto. Información a incluir en el contrato de compraventa

TEST DE EVALUACIÓN TEMAS 14 A 16

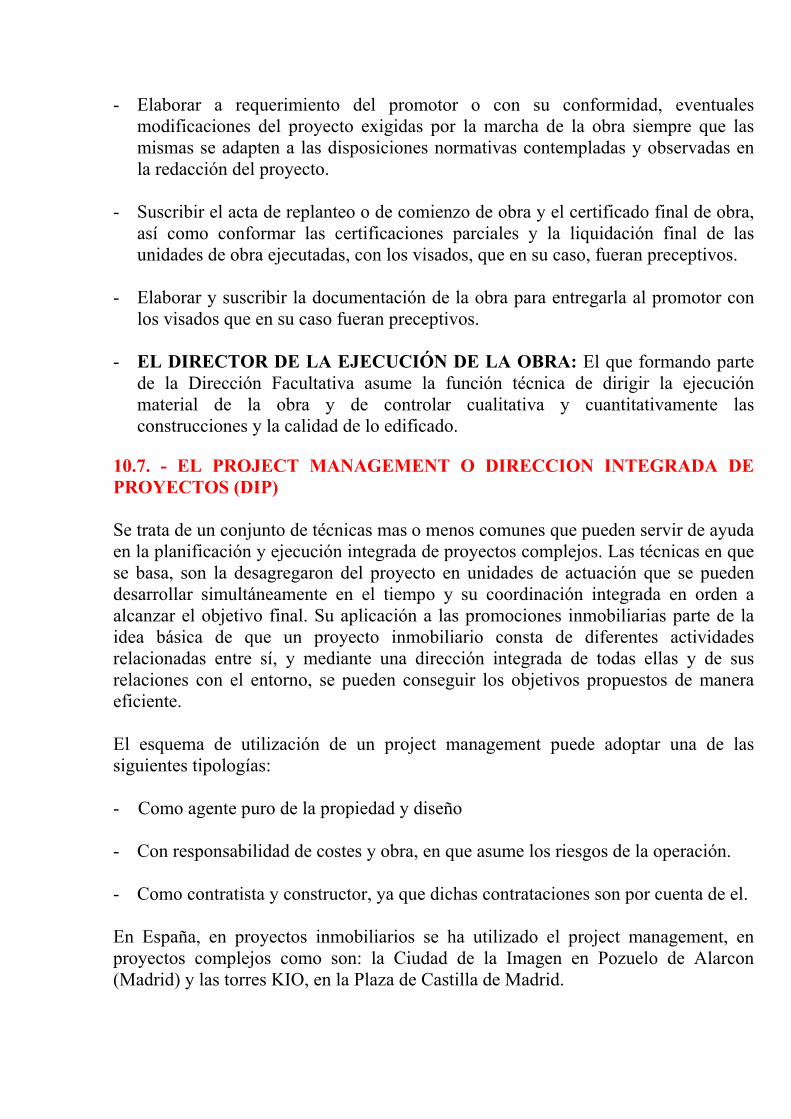

MÓDULO N° 8.- FINANCIACION Y RENTABILIDAD

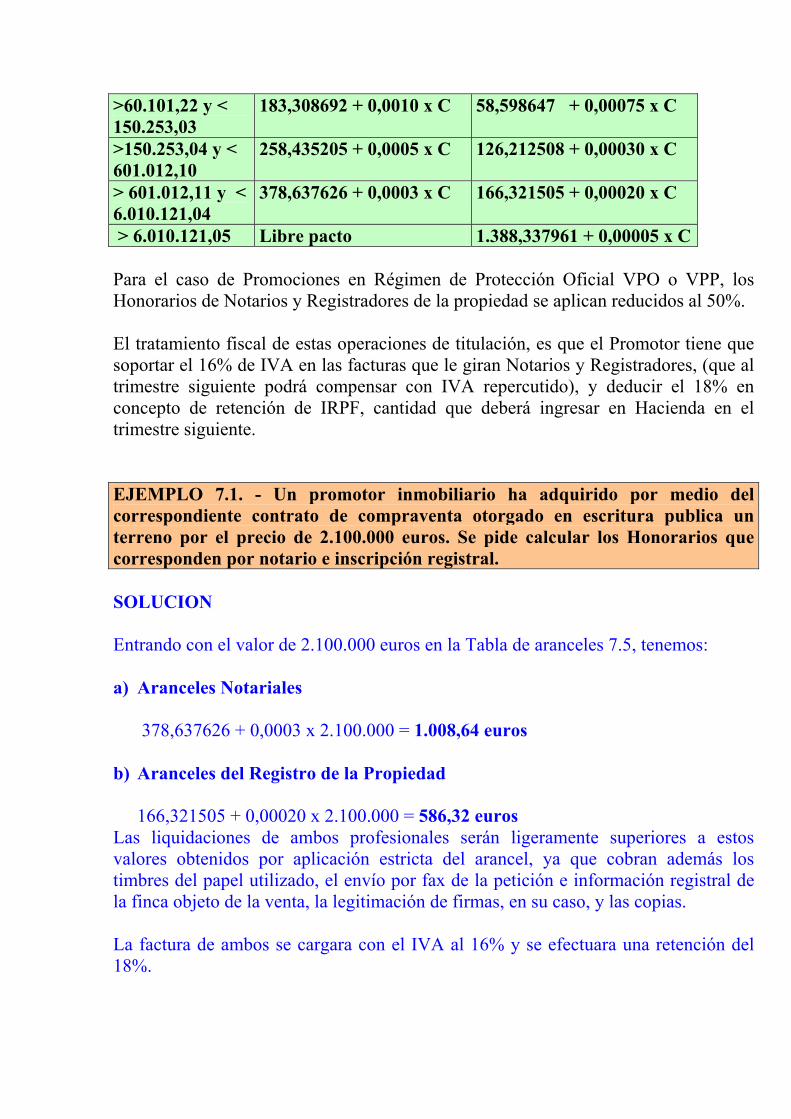

TEMA 17. - Documentación económico financiera de las promociones inmobiliarias. El Estudio Económico. La planificación temporal, análisis de tesorería: Cash Flow. El Impuesto de Sociedades. La conciliación del IVA

TEMA 18. - La Financiación de las promociones inmobiliarias. Fondos Propios: Capital Social. Fondos Ajenos: El préstamo hipotecario. El descuento de efectos. Los prestamos puente. Concepto y tipos de interés. Los gastos financieros. TEMA 19. - Medidas de rentabilidad de las promociones inmobiliarias. Estática. Rentabilidad estática de la Inversión, Rentabilidad de los Fondos Propios, Margen de Ventas. TEMA 20. - Medidas de rentabilidad de las promociones inmobiliarias. Dinámica El Valor Actual Neto (VAN), la Tasa Interna de Rentabilidad (TIR) y el Plazo de Recuperación de la Inversión o Pay Back (PB).

TEST DE EVALUACIÓN TEMAS 17 A 20 EJERCICIO PRACTICO PARA RESOLVER NUMERO 3

ACAP JFCAP

Colegio de Ingenieros de Caminos, Canales y Puertos

Demarcación de Madrid

Curso Básico de Gestión

Inmobiliaria

Antonio Caparrós Navarro Juan Fernández Caparrós

Promoción 1 Febrero 2002

TEMA 1. - EL SECTOR INMOBILIARIO OBJETIVOS DEL TEMA: Dar una descripción de la importancia del sector inmobiliario en la economía nacional. Definir y desarrollar su marco legal, los agentes de la edificación en particular el del Promotor Inmobiliario, así como describir de una forma general la actividad promotora. GLOSARIO DE TERMINOS: - La ley de Ordenación de la

Edificación (LOE) - Producto Interior Bruto (PIB) - Mercado primario de suelo - Mercado secundario de suelo - Mercado Residencial - Mercado Terciario - Mercado de suelo Industrial - Equipamiento Dotacional - Promotor Inmobiliario - Constructor - Director de Obra - Director de Ejecución de Obra - Entidades de Control de Calidad - Laboratorios de Control de Calidad - Suministradores de producto - Calificación del suelo - Clasificación del suelo - Parcela - Finca - Aprovechamiento - Aprovechamiento patrimonializable - Edificabilidad - Uso - Tipología del uso - Cesiones de terreno - Cesiones de aprovechamiento

- Mix de producto - Estudio Económico - Cash Flow - Rentabilidad del Activo - Margen de Ventas - Rotación de Activo - Sociedades Inmobiliarias

Promotoras - Sociedades Inmobiliarias

Patrimonialistas - Sociedades Inmobiliarias Mixtas - Coste Medio Ponderado del Capital - Recursos Propios - Recursos Ajenos - Activo - Pasivo - Inmovilizado - Activo Circulante - Pasivo Exigible - Beneficio antes de intereses e

impuestos (BAII) - Beneficio antes de impuestos (BAI) - Beneficio después de impuestos

(BN) - Pay out - Valor añadido económico (VAE) - Índice de crecimiento interno (ICI)

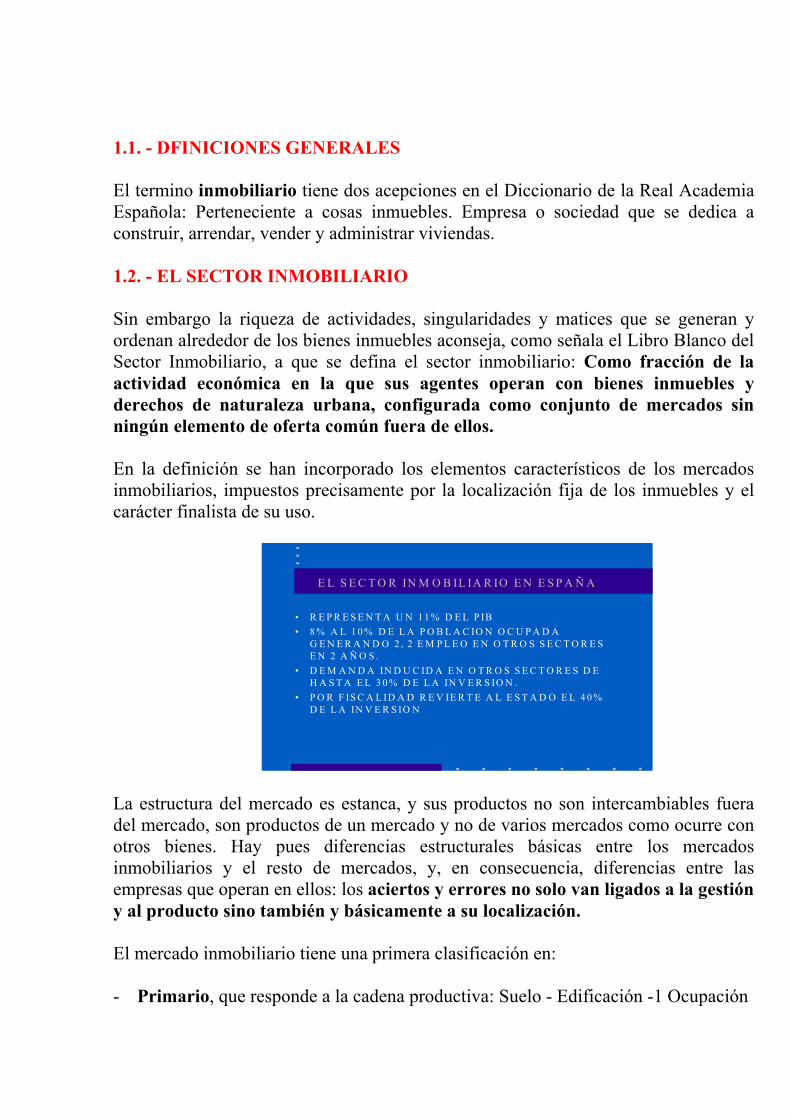

1.1. - DFINICIONES GENERALES El termino inmobiliario tiene dos acepciones en el Diccionario de la Real Academia Española: Perteneciente a cosas inmuebles. Empresa o sociedad que se dedica a construir, arrendar, vender y administrar viviendas. 1.2. - EL SECTOR INMOBILIARIO Sin embargo la riqueza de actividades, singularidades y matices que se generan y ordenan alrededor de los bienes inmuebles aconseja, como señala el Libro Blanco del Sector Inmobiliario, a que se defina el sector inmobiliario: Como fracción de la actividad económica en la que sus agentes operan con bienes inmuebles y derechos de naturaleza urbana, configurada como conjunto de mercados sin ningún elemento de oferta común fuera de ellos.

En la definición se han incorporado los elementos característicos de los mercados inmobiliarios, impuestos precisamente por la localización fija de los inmuebles y el carácter finalista de su uso.

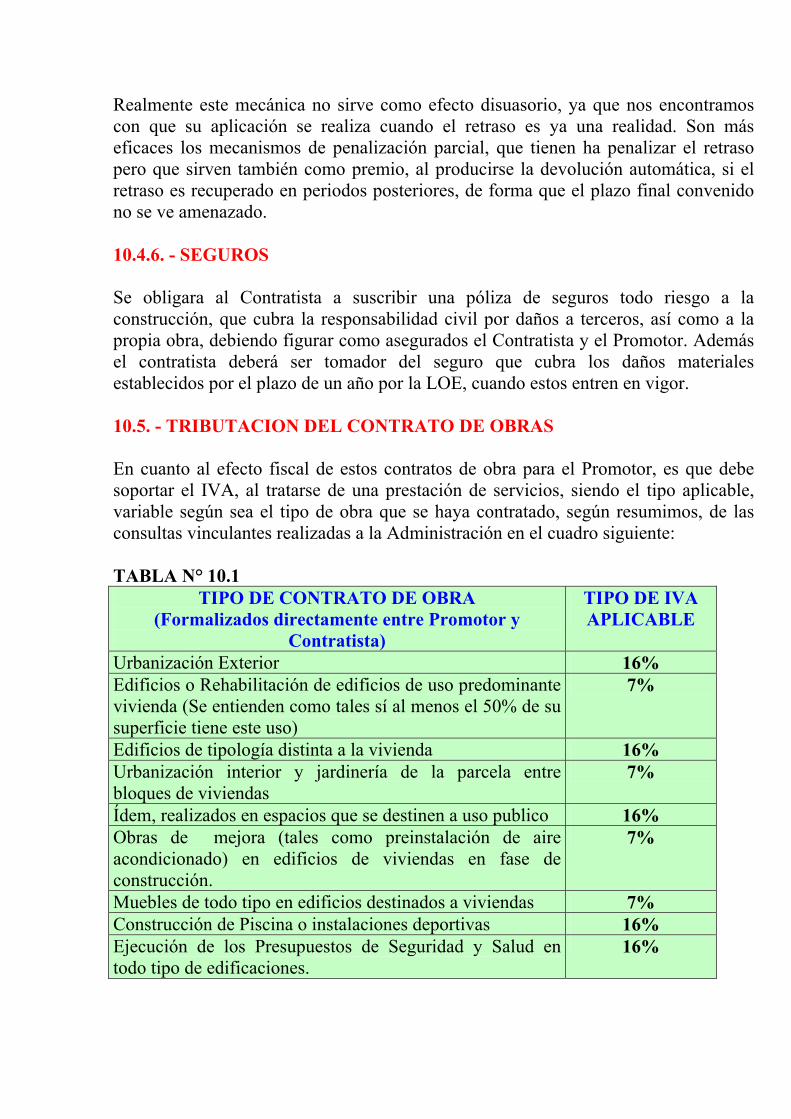

E L S E C T O R IN M O B IL IA R IO E N E S P A Ñ A

� R E P R E S E N T A U N 1 1 % D E L P IB� 8 % A L 1 0 % D E L A P O B L A C IO N O C U P A D A

G E N E R A N D O 2 , 2 E M P L E O E N O T R O S S E C T O R E SE N 2 A Ñ O S .

� D E M A N D A IN D U C ID A E N O T R O S S E C T O R E S D EH A S T A E L 3 0 % D E L A IN V E R S IO N .

� P O R F IS C A L ID A D R E V IE R T E A L E S T A D O E L 4 0 %D E L A IN V E R S IO N

La estructura del mercado es estanca, y sus productos no son intercambiables fuera del mercado, son productos de un mercado y no de varios mercados como ocurre con otros bienes. Hay pues diferencias estructurales básicas entre los mercados inmobiliarios y el resto de mercados, y, en consecuencia, diferencias entre las empresas que operan en ellos: los aciertos y errores no solo van ligados a la gestión y al producto sino también y básicamente a su localización.

El mercado inmobiliario tiene una primera clasificación en: - Primario, que responde a la cadena productiva: Suelo - Edificación -1 Ocupación

- Secundario: Bienes de 2 uso o segunda ocupación

El mercado inmobiliario, como cualquier mercado se configura por sus componentes, que podemos agrupar en función de los siguientes elementos: a) Los Personales: Demandantes (los usuarios y los inversores) y Ofertantes: El

promotor como oferente único en los mercados primarios y el binomio usuario e inversor, en su múltiple papel de: demandante en todos los mercados y oferente en los secundarios.

b) Los Reales, que son los productos inmobiliarios, que incluye cada segmento de

mercado: Mercado Residencial (Vivienda Libre o de Protección Publica, De Primera Residencia o de Segunda Residencia, Turístico, Residencias geriátricas, etc.); Terciario (Oficinas, Locales de Negocio, Centros Comerciales), Industrial (Polígonos Industriales, Parques Tecnológicos o de Empresas, Bases Logísticas, etc.), Sector de Ocio (Parques Temáticos), Urbanizaciones de Grandes Complejos (Campos de Golf, Puertos deportivos, Marinas Interiores, Estaciones de Esquí, etc.) y/o Dotacional (Escuelas, centros Administrativos).

c) La Información, o relación interna entre demandantes y Ofertantes. Y aquí

debemos destacar la poca transparencia del sector, aunque el primario es menos opaco, puesto que es posible contabilizar las unidades planificadas, en proyecto, en construcción, construidas, vendidas y ocupadas, y por lo tanto cabe realizar, en ellos, estudios de oferta con suficiente nivel de confianza.

La demanda en el sector inmobiliario se suele caracterizar por medio de una magnitud denominada: Accesibilidad, para cuya medición se usan tres indicadores básicos: - Relación entre el precio de la vivienda sobre ingresos familiares, mide cuantos

años son necesarios para pagar, con un salario medio, una vivienda de precio medio si la totalidad de la renta se destinara a su adquisición.

- Cobertura máxima del precio de la vivienda, se calcula como el cociente entre

la cuantía máxima financiable y el precio de la vivienda. La cuantía máxima financiable se obtiene suponiendo un préstamo del 80% del valor de la vivienda, que se amortiza en 20 años, si la familia, de un solo perceptor de ingresos, dedica al pago de la vivienda el 30% de la renta familiar.

- Esfuerzo inversor sobre el ingreso del hogar, que mide la proporción del

ingreso del hogar que es absorbido por la primera anualidad de amortización del préstamo.

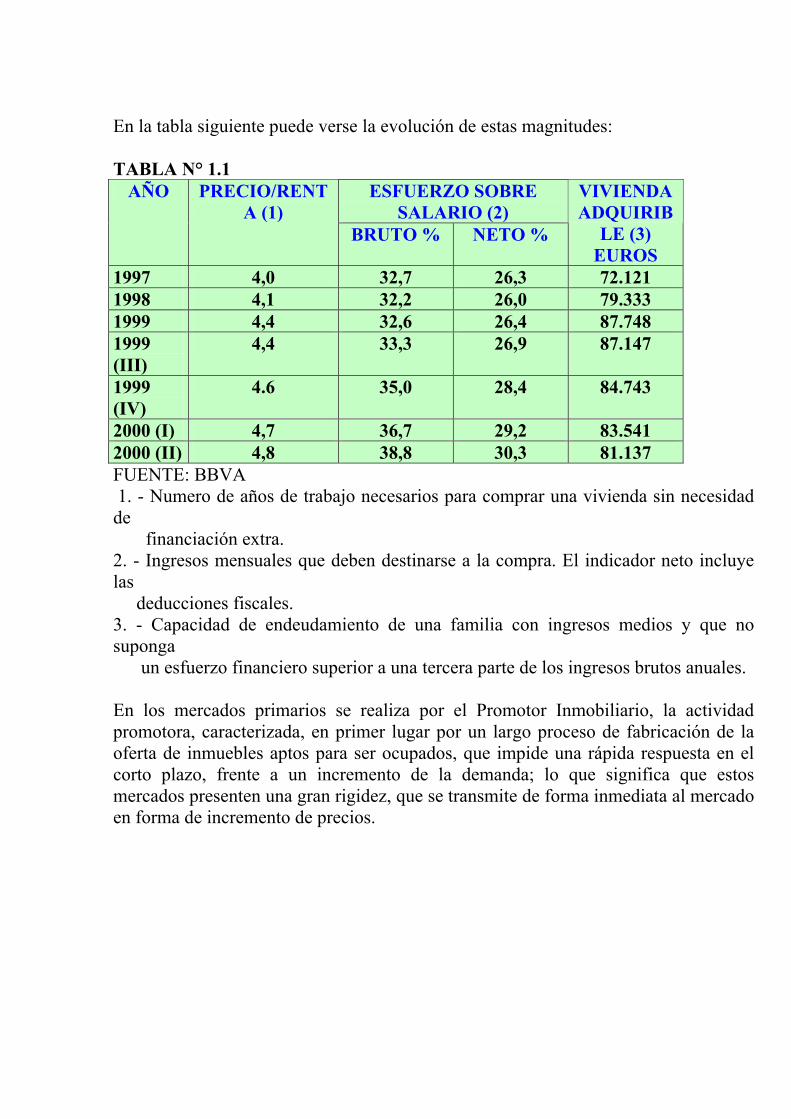

En la tabla siguiente puede verse la evolución de estas magnitudes: TABLA N° 1.1

ESFUERZO SOBRE SALARIO (2)

AÑO PRECIO/RENTA (1)

BRUTO % NETO %

VIVIENDA ADQUIRIB

LE (3) EUROS

1997 4,0 32,7 26,3 72.121 1998 4,1 32,2 26,0 79.333 1999 4,4 32,6 26,4 87.748 1999 (III)

4,4 33,3 26,9 87.147

1999 (IV)

4.6 35,0 28,4 84.743

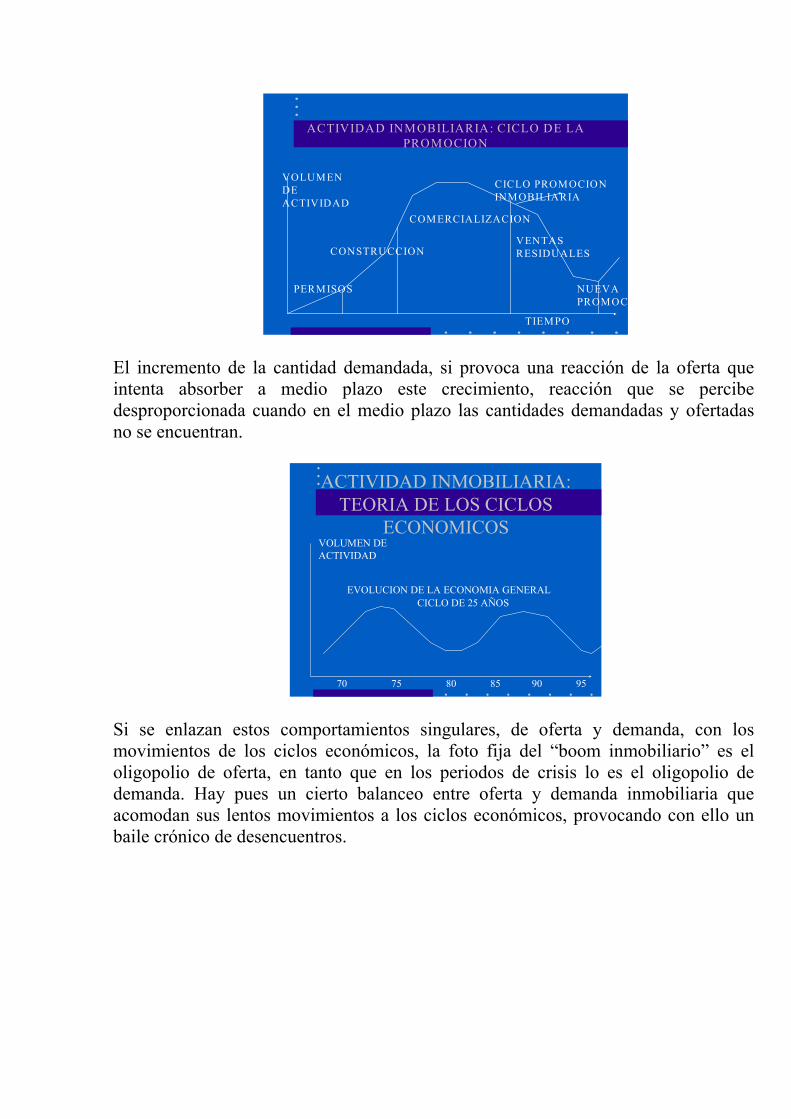

2000 (I) 4,7 36,7 29,2 83.541 2000 (II) 4,8 38,8 30,3 81.137 FUENTE: BBVA 1. - Numero de años de trabajo necesarios para comprar una vivienda sin necesidad de financiación extra. 2. - Ingresos mensuales que deben destinarse a la compra. El indicador neto incluye las deducciones fiscales. 3. - Capacidad de endeudamiento de una familia con ingresos medios y que no suponga un esfuerzo financiero superior a una tercera parte de los ingresos brutos anuales. En los mercados primarios se realiza por el Promotor Inmobiliario, la actividad promotora, caracterizada, en primer lugar por un largo proceso de fabricación de la oferta de inmuebles aptos para ser ocupados, que impide una rápida respuesta en el corto plazo, frente a un incremento de la demanda; lo que significa que estos mercados presenten una gran rigidez, que se transmite de forma inmediata al mercado en forma de incremento de precios.

ACTIVIDAD INMOBILIARIA: CICLO DE LAPROMOCION

TIEMPO

VOLUMENDEACTIVIDAD

CICLO PROMOCIONINMOBILIARIA

PERMISOS

CONSTRUCCION

COMERCIALIZACION

VENTASRESIDUALES

NUEVAPROMOC

El incremento de la cantidad demandada, si provoca una reacción de la oferta que intenta absorber a medio plazo este crecimiento, reacción que se percibe desproporcionada cuando en el medio plazo las cantidades demandadas y ofertadas no se encuentran.

ACTIVIDAD INMOBILIARIA:TEORIA DE LOS CICLOS

ECONOMICOSVOLUMEN DEACTIVIDAD

EVOLUCION DE LA ECONOMIA GENERAL

70 75 80 85 90 95

CICLO DE 25 AÑOS

Si se enlazan estos comportamientos singulares, de oferta y demanda, con los movimientos de los ciclos económicos, la foto fija del �boom inmobiliario� es el oligopolio de oferta, en tanto que en los periodos de crisis lo es el oligopolio de demanda. Hay pues un cierto balanceo entre oferta y demanda inmobiliaria que acomodan sus lentos movimientos a los ciclos económicos, provocando con ello un baile crónico de desencuentros.

ACTIVIDAD INMOBILIARIA:TEORIA DE LOS CICLOS

ECONOMICOS

TIEMPO

VOLUMEN DEACTIVIDAD CICLO ECONOMICO

PRODUCTOINMOBILIRIO

En el marco de la economía nacional la Promoción Inmobiliaria constituye el proceso de formación del capital fijo que concluye con la canalización del ahorro (fundamentalmente de las unidades familiares) y de la inversión (empresarial y de capitales en busca de rentabilidades) hacia el sector inmobiliario. 1.3. - LA ACTIVIDAD INMOBILIARIA La actividad de promoción requiere moderada necesidad de capital fijo, siendo por el contrario mayor la inversión en inmovilizado que queda incorporada al producto final. Sus características de localización única de cada promoción, hace que no existan economías de escala ni de niveles de experiencia altamente exigentes, ya que estos elementos no son extrapolables a otra promoción localizada en otro lugar, realizada en otro momento económico y que posiblemente deba atender a una demanda distinta. Una Promoción Inmobiliaria representa, desde el punto de vista financiero una decisión de inversión caracterizada por su alto riesgo y por un largo periodo de maduración, ya que entre el primer desembolso requerido y su recuperación a través de su comercialización (venta o alquiler), transcurre un dilatado periodo de tiempo. La actividad inmobiliaria, en esencia, tiene como objeto someter a los terrenos, que es su materia prima, a dos procesos de transformación claramente diferenciados, que se ejecutan de forma simultanea: Un proceso de transformación física, que materializa los productos inmobiliarios a comercializar y entregar a los clientes, y otro proceso de transformación jurídica, que nos permite, que dichas unidades inmobiliarias nazcan, en el campo del derecho, permitiendo precisamente su comercialización.

1.3.1. - PROCESO DE TRANSFORMACIÓN FÍSICA DE LAS PROMOCIONES INMOBILIARIAS Normalmente, en una Promoción Inmobiliaria, los primeros desembolsos necesarios, son para la adquisición del terreno. A continuación se requieren sucesivos desembolsos, en la Fase de Gestión Urbanística, para su transformación, primero en suelo urbanizable, y luego, tras la ejecución de la correspondiente urbanización, para su transformación en suelo finalista, como solar edificable.

Posteriormente hay que diseñar, titularizar y ejecutar las correspondientes edificaciones, que dan vida a los correspondientes productos inmobiliarios (viviendas, locales comerciales, plazas de garaje, trasteros, etc.), que originan nuevos desembolsos correspondientes a la Fase de Promoción Inmobiliaria, propiamente dicha, que finaliza una vez realizada la comercialización, en la que se reciben las correspondientes entregas dinerarias de los clientes, y por parte de la promotora se entregan los productos terminados. Es además, una decisión de inversión compleja, ya que en su desarrollo y planteamiento inciden materias especializadas: de carácter jurídico, tales como el derecho civil, urbanístico, registral y fiscal; materias pertenecientes al campo económico, en cuanto a su financiación, y materias de comercialización y marketing. En la primera decisión, cuando se estudia la posible adquisición de un terreno, hay que estar bien seguros de sus parámetros urbanísticos fundamentales, que revisaremos en el epígrafe 2.3.

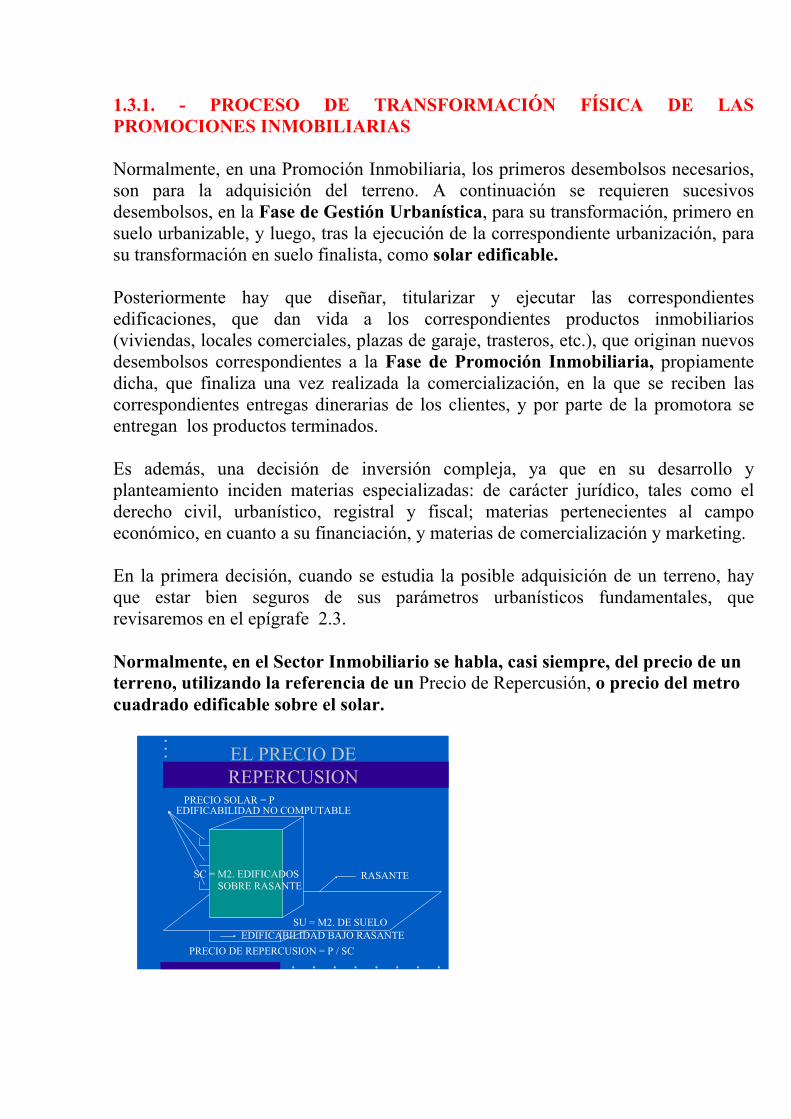

Normalmente, en el Sector Inmobiliario se habla, casi siempre, del precio de un terreno, utilizando la referencia de un Precio de Repercusión, o precio del metro cuadrado edificable sobre el solar.

EL PRECIO DEREPERCUSION

SC = M2. EDIFICADOS

SU = M2. DE SUELO

PRECIO SOLAR = P

PRECIO DE REPERCUSION = P / SC

RASANTE

EDIFICABILIDAD NO COMPUTABLE

EDIFICABILIDAD BAJO RASANTE

SOBRE RASANTE

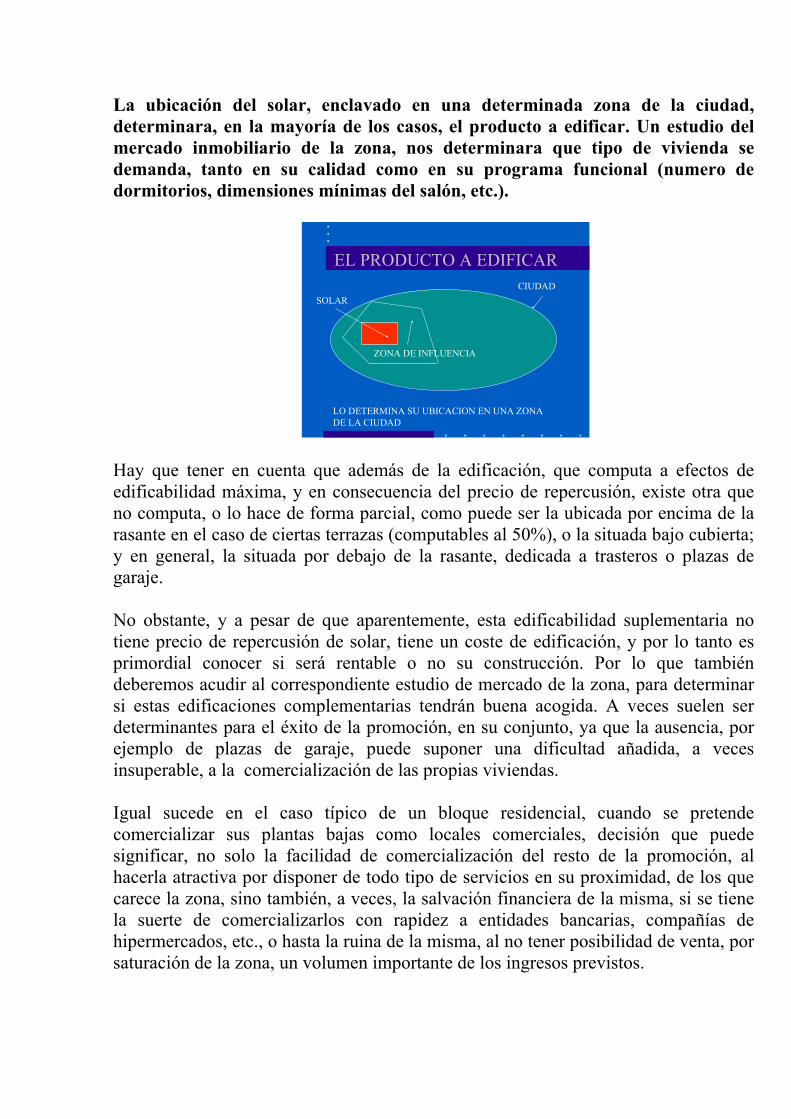

La ubicación del solar, enclavado en una determinada zona de la ciudad, determinara, en la mayoría de los casos, el producto a edificar. Un estudio del mercado inmobiliario de la zona, nos determinara que tipo de vivienda se demanda, tanto en su calidad como en su programa funcional (numero de dormitorios, dimensiones mínimas del salón, etc.).

EL PRODUCTO A EDIFICAR

SOLAR

ZONA DE INFLUENCIA

CIUDAD

LO DETERMINA SU UBICACION EN UNA ZONA DE LA CIUDAD

Hay que tener en cuenta que además de la edificación, que computa a efectos de edificabilidad máxima, y en consecuencia del precio de repercusión, existe otra que no computa, o lo hace de forma parcial, como puede ser la ubicada por encima de la rasante en el caso de ciertas terrazas (computables al 50%), o la situada bajo cubierta; y en general, la situada por debajo de la rasante, dedicada a trasteros o plazas de garaje.

No obstante, y a pesar de que aparentemente, esta edificabilidad suplementaria no tiene precio de repercusión de solar, tiene un coste de edificación, y por lo tanto es primordial conocer si será rentable o no su construcción. Por lo que también deberemos acudir al correspondiente estudio de mercado de la zona, para determinar si estas edificaciones complementarias tendrán buena acogida. A veces suelen ser determinantes para el éxito de la promoción, en su conjunto, ya que la ausencia, por ejemplo de plazas de garaje, puede suponer una dificultad añadida, a veces insuperable, a la comercialización de las propias viviendas.

Igual sucede en el caso típico de un bloque residencial, cuando se pretende comercializar sus plantas bajas como locales comerciales, decisión que puede significar, no solo la facilidad de comercialización del resto de la promoción, al hacerla atractiva por disponer de todo tipo de servicios en su proximidad, de los que carece la zona, sino también, a veces, la salvación financiera de la misma, si se tiene la suerte de comercializarlos con rapidez a entidades bancarias, compañías de hipermercados, etc., o hasta la ruina de la misma, al no tener posibilidad de venta, por saturación de la zona, un volumen importante de los ingresos previstos.

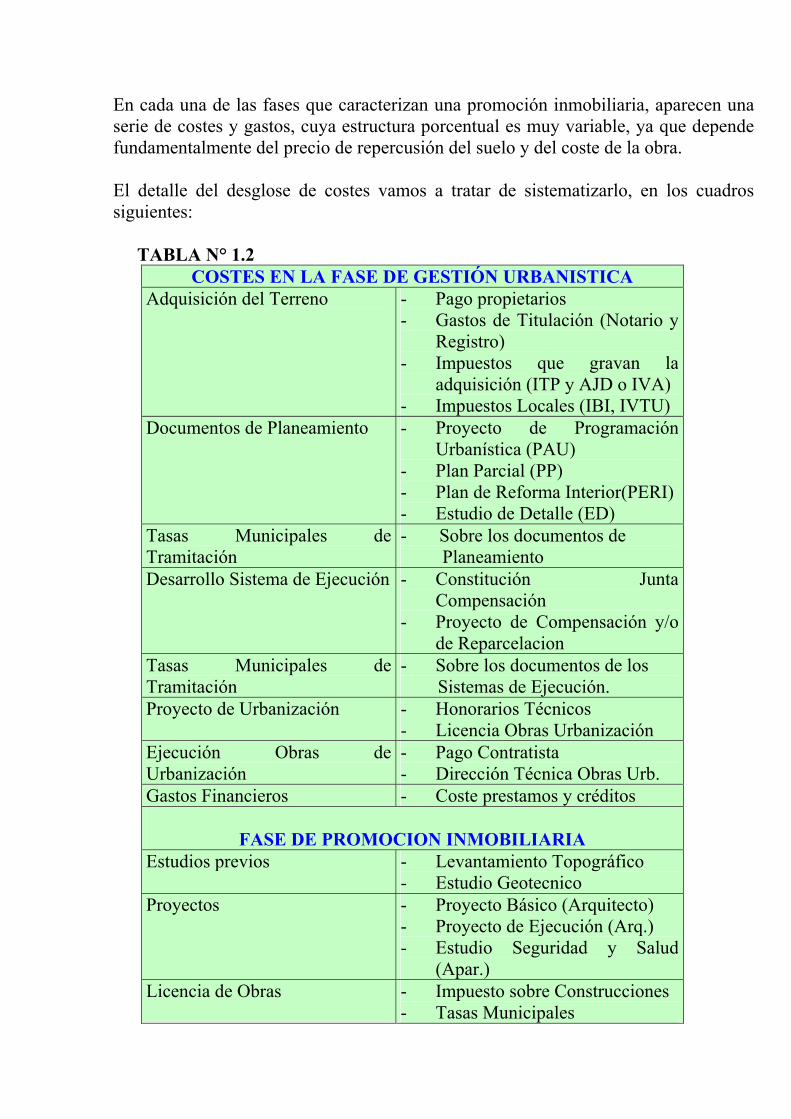

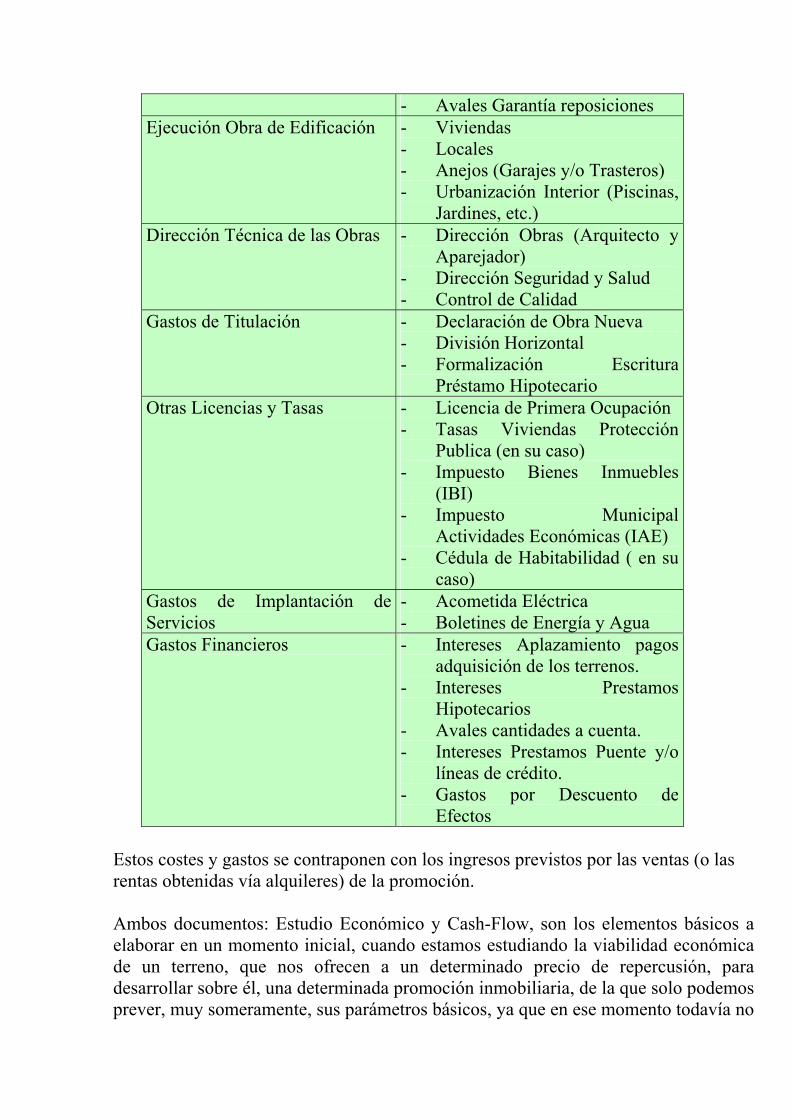

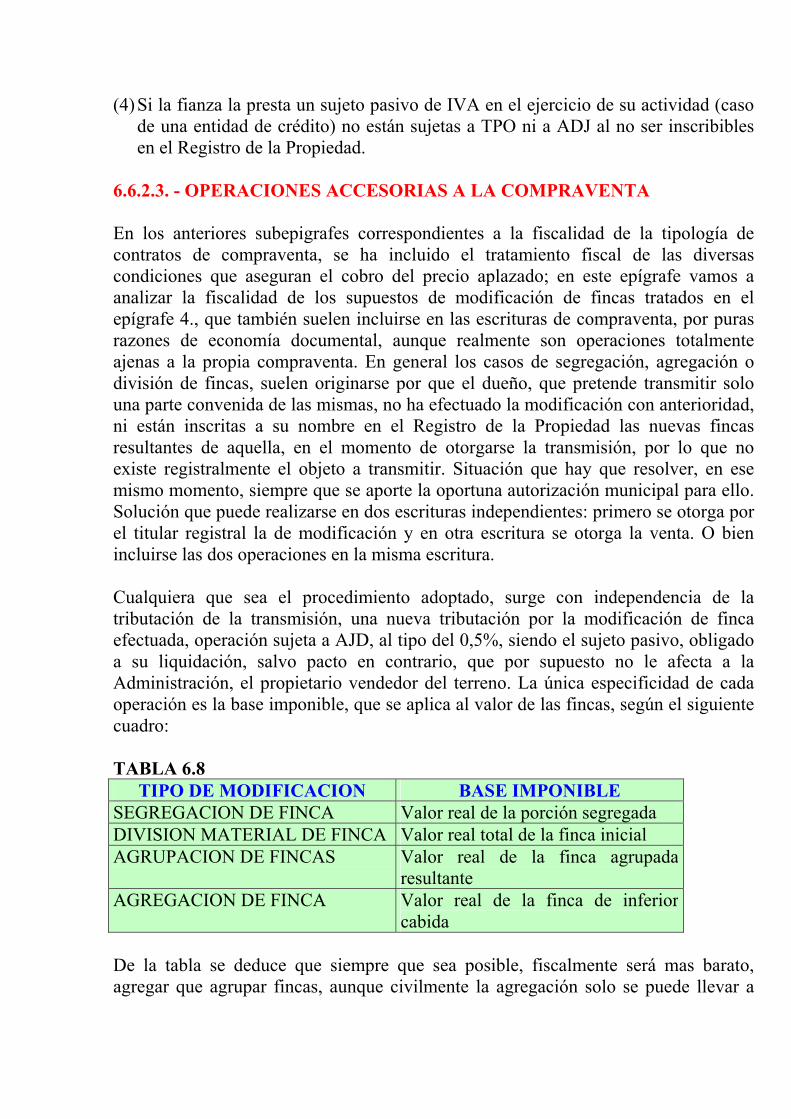

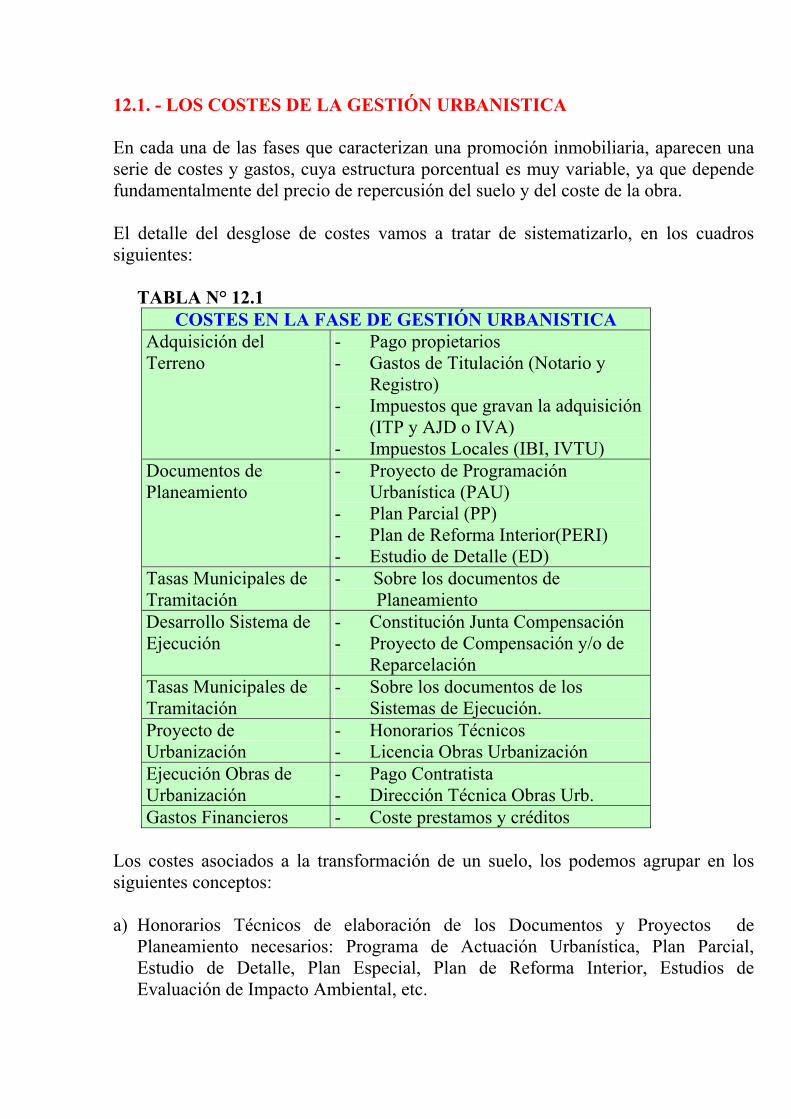

En cada una de las fases que caracterizan una promoción inmobiliaria, aparecen una serie de costes y gastos, cuya estructura porcentual es muy variable, ya que depende fundamentalmente del precio de repercusión del suelo y del coste de la obra. El detalle del desglose de costes vamos a tratar de sistematizarlo, en los cuadros siguientes:

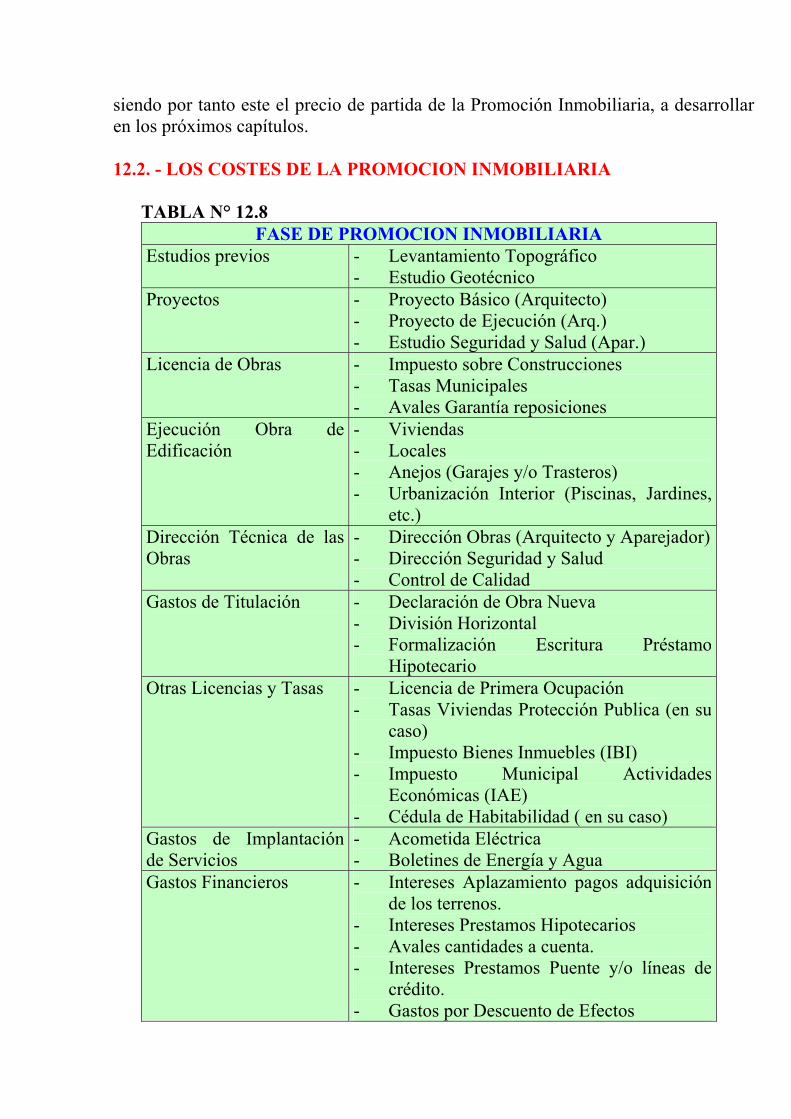

TABLA N° 1.2

COSTES EN LA FASE DE GESTIÓN URBANISTICA Adquisición del Terreno - Pago propietarios

- Gastos de Titulación (Notario y Registro)

- Impuestos que gravan la adquisición (ITP y AJD o IVA)

- Impuestos Locales (IBI, IVTU) Documentos de Planeamiento - Proyecto de Programación

Urbanística (PAU) - Plan Parcial (PP) - Plan de Reforma Interior(PERI) - Estudio de Detalle (ED)

Tasas Municipales de Tramitación

- Sobre los documentos de Planeamiento

Desarrollo Sistema de Ejecución - Constitución Junta Compensación

- Proyecto de Compensación y/o de Reparcelacion

Tasas Municipales de Tramitación

- Sobre los documentos de los Sistemas de Ejecución.

Proyecto de Urbanización - Honorarios Técnicos - Licencia Obras Urbanización

Ejecución Obras de Urbanización

- Pago Contratista - Dirección Técnica Obras Urb.

Gastos Financieros - Coste prestamos y créditos

FASE DE PROMOCION INMOBILIARIA Estudios previos - Levantamiento Topográfico

- Estudio Geotecnico Proyectos - Proyecto Básico (Arquitecto)

- Proyecto de Ejecución (Arq.) - Estudio Seguridad y Salud

(Apar.) Licencia de Obras - Impuesto sobre Construcciones

- Tasas Municipales

- Avales Garantía reposiciones Ejecución Obra de Edificación - Viviendas

- Locales - Anejos (Garajes y/o Trasteros) - Urbanización Interior (Piscinas,

Jardines, etc.) Dirección Técnica de las Obras - Dirección Obras (Arquitecto y

Aparejador) - Dirección Seguridad y Salud - Control de Calidad

Gastos de Titulación - Declaración de Obra Nueva - División Horizontal - Formalización Escritura

Préstamo Hipotecario Otras Licencias y Tasas - Licencia de Primera Ocupación

- Tasas Viviendas Protección Publica (en su caso)

- Impuesto Bienes Inmuebles (IBI)

- Impuesto Municipal Actividades Económicas (IAE)

- Cédula de Habitabilidad ( en su caso)

Gastos de Implantación de Servicios

- Acometida Eléctrica - Boletines de Energía y Agua

Gastos Financieros - Intereses Aplazamiento pagos adquisición de los terrenos.

- Intereses Prestamos Hipotecarios

- Avales cantidades a cuenta. - Intereses Prestamos Puente y/o

líneas de crédito. - Gastos por Descuento de

Efectos

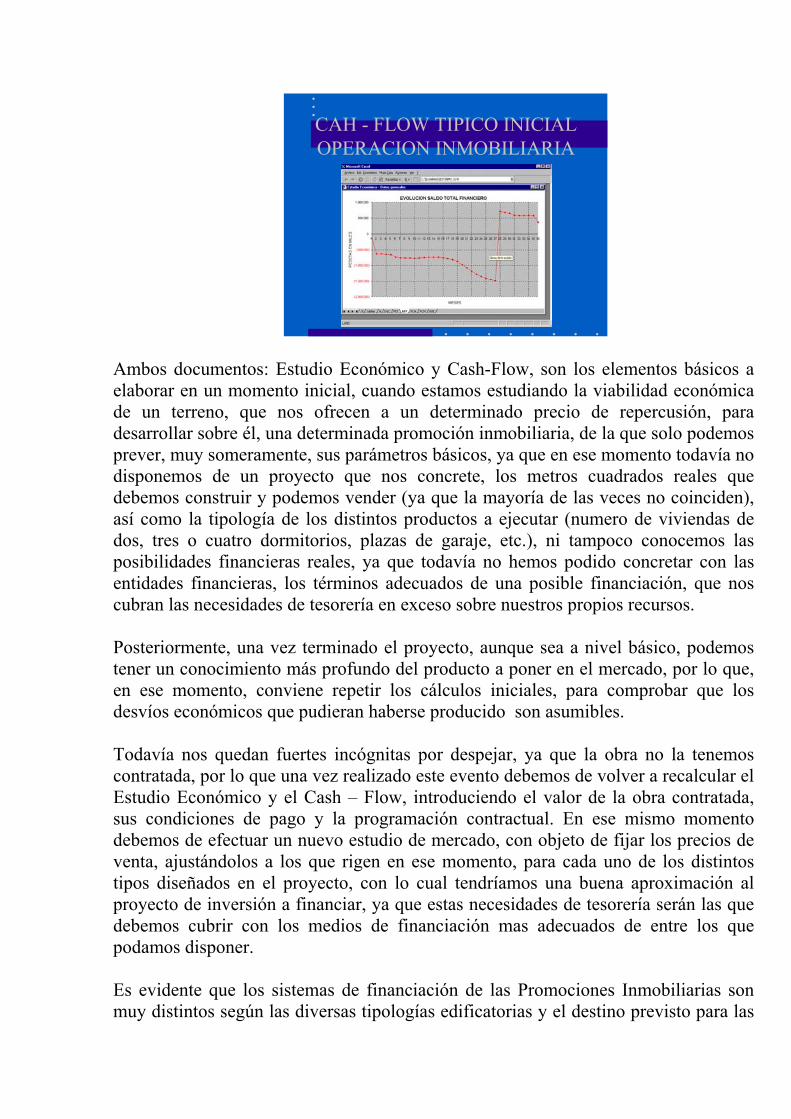

Estos costes y gastos se contraponen con los ingresos previstos por las ventas (o las rentas obtenidas vía alquileres) de la promoción. Ambos documentos: Estudio Económico y Cash-Flow, son los elementos básicos a elaborar en un momento inicial, cuando estamos estudiando la viabilidad económica de un terreno, que nos ofrecen a un determinado precio de repercusión, para desarrollar sobre él, una determinada promoción inmobiliaria, de la que solo podemos prever, muy someramente, sus parámetros básicos, ya que en ese momento todavía no

disponemos de un proyecto que nos concrete, los metros cuadrados reales que debemos construir y podemos vender (ya que la mayoría de las veces no coinciden), así como la tipología de los distintos productos a ejecutar (numero de viviendas de dos, tres o cuatro dormitorios, plazas de garaje, etc.), ni tampoco conocemos las posibilidades financieras reales, ya que todavía no hemos podido concretar con las entidades financieras, los términos adecuados de una posible financiación, que nos cubran las necesidades de tesorería en exceso sobre nuestros propios recursos.

Posteriormente, una vez terminado el proyecto, aunque sea a nivel básico, podemos tener un conocimiento más profundo del producto a poner en el mercado, por lo que, en ese momento, conviene repetir los cálculos iniciales, para comprobar que los desvíos económicos que pudieran haberse producido son asumibles.

Todavía nos quedan fuertes incógnitas por despejar, ya que la obra no la tenemos contratada, por lo que una vez realizado este evento debemos de volver a recalcular el Estudio Económico y el Cash � Flow, introduciendo el valor de la obra contratada, sus condiciones de pago y la programación contractual. En ese mismo momento debemos de efectuar un nuevo estudio de mercado, con objeto de fijar los precios de venta, ajustándolos a los que rigen en ese momento, para cada uno de los distintos tipos diseñados en el proyecto, con lo cual tendríamos una buena aproximación al proyecto de inversión a financiar, ya que estas necesidades de tesorería serán las que debemos cubrir con los medios de financiación mas adecuados de entre los que podamos disponer.

Es evidente que los sistemas de financiación de las Promociones Inmobiliarias son muy distintos según las diversas tipologías edificatorias y el destino previsto para las mismas. No es igual obtener financiación para una promoción de tipo residencial destinada a la venta, que para una del mismo tipo destinada a alquiler. Ni tampoco será igual si se trata de promociones de Régimen Libre o si son de Promoción Publica.

+

-

0

CURVAS DE ALTERNATIVAS FINANCIERAS

PARA CUBRIR EL OBJETIVO DE REBAJAR

LOS SALDOS NEGATIVOS

1.3.2. - PROCESO DE TRANSFORMACIÓN JURÍDICA DE LAS PROMOCIONES INMOBILIARIAS

Los bienes inmuebles figuran en dos registros de carácter publico: El Catastro y el Registro de la Propiedad. El primero tiene como finalidad la representación gráfica de los inmuebles, y su objeto único y básico, es el de individualizar y dar existencia física a los mismos, siendo su carácter eminentemente fiscal. Por el contrario, el segundo, tiene por objeto la descripción o anotación de los actos y contratos relativos al dominio y demás derechos reales, por lo que su esencia es la de servir como elemento de publicidad y seguridad jurídica en el trafico inmobiliario.

La descripción de la finca en el Registro de la Propiedad se hace exclusivamente para determinar quien es su propietario y quienes los titulares de derechos reales limitados sobre ella. Para el Registro la finca no es necesariamente una superficie delimitada, sino que su cualidad es puramente formal: es finca todo lo que abre folio en el Registro con un numero especial y bajo ese numero se agrupan todos los actos que se relacionan con el inmueble. Una vez abierto folio registral, la finca queda descrita por los siguientes elementos:

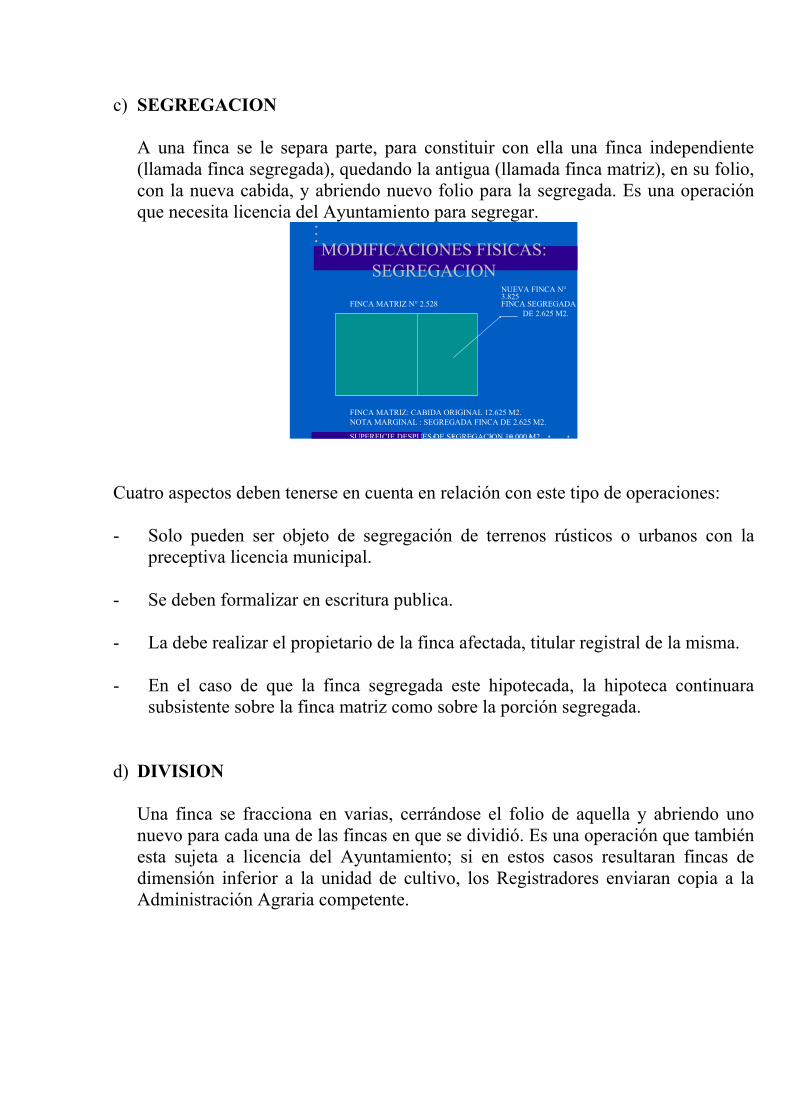

- Naturaleza (rústica o urbana) - Situación - Linderos (nombre y titularidad de las fincas colindantes) - Medida superficial (que no es un parámetro esencial) - Nombre (sí existe) - Numero de la Finca (que identifica el folio donde figura inscrita) Iniciado el proceso urbanístico, en general, la finca o parte de la misma, será aportada a una Junta de Compensación, con lo cual se deben inscribir, por medio del otorgamiento de las correspondientes escrituras publicas, las modificaciones físicas: Segregación, Agrupación, Agregación o División.

A su vez, consecuencia del proceso de ejecución del planeamiento urbanístico, la Junta de Compensación, nos adjudicara las fincas resultantes, una vez deducidas las cesiones obligatorias, con números de fincas nuevos, y en general con la carga de urbanización (importe proporcional que corresponda a su ejecución), que también figurara en el Registro de la Propiedad, hasta su cancelación (una vez acabada la urbanización y completado, a satisfacción, su pago).

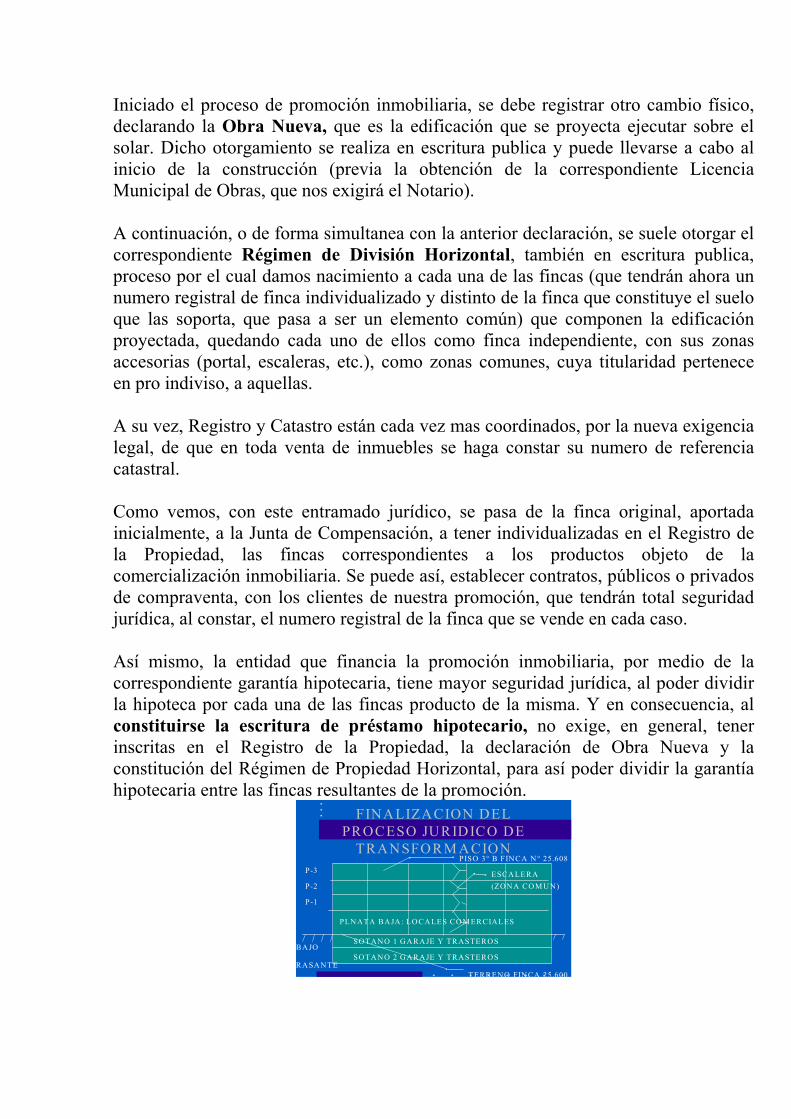

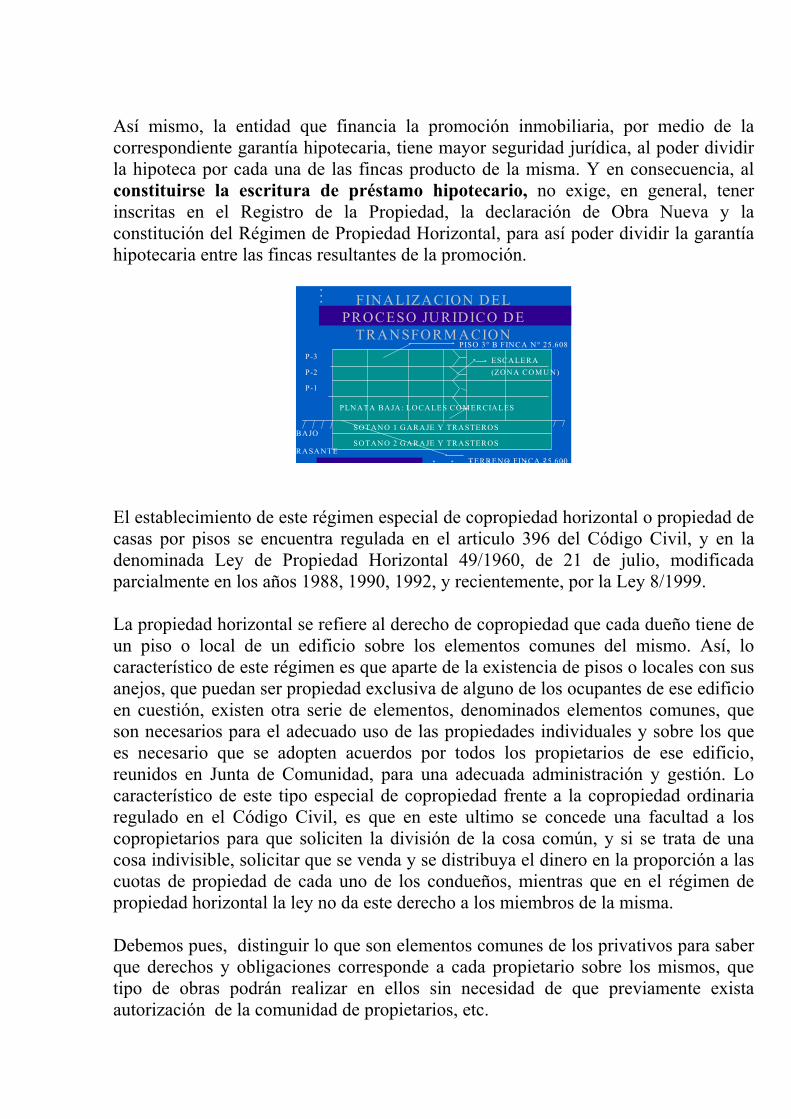

Iniciado el proceso de promoción inmobiliaria, se debe registrar otro cambio físico, declarando la Obra Nueva, que es la edificación que se proyecta ejecutar sobre el solar. Dicho otorgamiento se realiza en escritura publica y puede llevarse a cabo al inicio de la construcción (previa la obtención de la correspondiente Licencia Municipal de Obras, que nos exigirá el Notario).

A continuación, o de forma simultanea con la anterior declaración, se suele otorgar el correspondiente Régimen de División Horizontal, también en escritura publica, proceso por el cual damos nacimiento a cada una de las fincas (que tendrán ahora un numero registral de finca individualizado y distinto de la finca que constituye el suelo que las soporta, que pasa a ser un elemento común) que componen la edificación proyectada, quedando cada uno de ellos como finca independiente, con sus zonas accesorias (portal, escaleras, etc.), como zonas comunes, cuya titularidad pertenece en pro indiviso, a aquellas.

A su vez, Registro y Catastro están cada vez mas coordinados, por la nueva exigencia legal, de que en toda venta de inmuebles se haga constar su numero de referencia catastral.

Como vemos, con este entramado jurídico, se pasa de la finca original, aportada inicialmente, a la Junta de Compensación, a tener individualizadas en el Registro de la Propiedad, las fincas correspondientes a los productos objeto de la comercialización inmobiliaria. Se puede así, establecer contratos, públicos o privados de compraventa, con los clientes de nuestra promoción, que tendrán total seguridad jurídica, al constar, el numero registral de la finca que se vende en cada caso. Así mismo, la entidad que financia la promoción inmobiliaria, por medio de la correspondiente garantía hipotecaria, tiene mayor seguridad jurídica, al poder dividir la hipoteca por cada una de las fincas producto de la misma. Y en consecuencia, al constituirse la escritura de préstamo hipotecario, no exige, en general, tener inscritas en el Registro de la Propiedad, la declaración de Obra Nueva y la constitución del Régimen de Propiedad Horizontal, para así poder dividir la garantía hipotecaria entre las fincas resultantes de la promoción.

FINALIZACION DELPROCESO JURIDICO DE

TRANSFORM ACION

SOTAN O 1 G ARA JE Y TRASTEROS

SOTAN O 2 G ARA JE Y TRASTEROS

PLN ATA BA JA : LOCA LES CO M ERCIALES

P-1

P-2

P-3

BA JO

RA SA NTE

PISO 3° B FINCA N° 25.608

TERRENO FIN CA 25.600

ESCA LERA(ZON A CO M U N)

1.4. - MARCO JURIDICO DE LA ACTIVIDAD INMOBILIARIA 1.4.1. - LA LEY DE ORDENACION DE LA EDIFICACION La Ley 38/1999, de 5 de noviembre Ordenación de la Edificación (LOE), que entro en vigor el 5 de mayo del 2000, y que junto al Código Técnico de la Edificación, que esta previsto elabore el Gobierno en el plazo de dos años a partir de la entrada en vigor de la primera, constituirán los ejes jurídicos que presidan la Promoción Inmobiliaria, y de la cual vamos a efectuar un breve resumen incidiendo en el contenido de sus puntos mas esenciales. 1.4.2. - ÁMBITO DE APLICACION La ley es de aplicación al proceso de edificación, entendiendo por tal la acción y el resultado de construir un edificio de carácter permanente, publico o privado, cuyo uso principal esta comprendido en los grupos que señala la ley. 1.4.3. - EXIGENCIAS TÉCNICAS Y ADMINISTRATIVAS DE LA EDIFICACION La construcción de edificios, la relación de obras que en ellos se ejecuten y su ocupación precisara las preceptivas licencias y demás autorizaciones administrativas procedentes de conformidad con la normativa aplicable. Según lo dispuesto en la nueva Ley de Ordenación de la Edificación, la recepción de la obra es el acto por el que los trabajos ejecutados son aceptados por el Promotor. Podrá realizarse; con o sin reserva, y deberá abarcar la totalidad de la obra o fases completas y terminadas de la misma cuando así se acuerde por las partes. La recepción deberá consignarse en un Acta de Recepción ( que se suele denominar: Provisional), firmada al menos, por el Promotor y el Constructor, y en la misma se hará constar: a) Las partes que intervienen b) La fecha del certificado final de la totalidad de la obra o de la fase completa y

terminada de la misma. c) El coste final de la ejecución material de la obra. d) La declaración de la recepción de la obra con o sin reserva, especificando, en su

caso, estas, y el plazo en que deberán quedar subsanados los defectos observados.

e) Las garantías que, en su caso, se exijan al constructor para asegurar sus responsabilidades.

Así mismo se adjuntaran el certificado final de la obra suscrito por el Director de Obra y el Director de la Ejecución de la Obra. El Promotor podrá rechazar la recepción de la obra por considerar que la misma no esta terminada, o no se adecua a las condiciones contractuales. En todo caso, el rechazo deberá ser motivado por escrito en el acta, en la que se fijara el nuevo plazo para efectuar la recepción.

Salvo pacto expreso en contrario, la recepción de la obra tendrá lugar dentro de los treinta días siguientes a la fecha de su terminación, acreditada en el certificado final de la obra, plazo que se contara a partir de la notificación efectuada por escrito al Promotor. La recepción se entenderá tácitamente producida si transcurridos treinta días desde la fecha indicada el Promotor no hubiera puesto de manifiesto reservas o rechazo motivado por escrito.

El computo de los plazos de responsabilidad y garantía se iniciara a partir de la fecha en que se suscriba el Acta de Recepción, o cuando se entienda esta tácitamente producida según lo previsto en el apartado anterior. Antes de proceder a la firma del certificado final de obra, por parte de la Dirección facultativa, se debe medir y valorar la totalidad de la obra, formulando la correspondiente liquidación económica final de la misma (ya que las certificaciones se entienden que son simples pagos a cuenta). El porcentaje acordado, en concepto de retención, se devolverá, una vez subsanados los defectos recogidos en el acta de recepción, en la que también deberá figurar, si el importe retenido, o una parte del mismo se puede sustituir por una garantía ( aval bancario) o no, así como el plazo establecido como garantía de las obras: Transcurrido este, se establece la forma de extender el Acta de Recepción Definitiva, de forma y contenido análogos a la provisional.

Así mismo, según la Ley de Ordenación de la Edificación, debe preverse, que una vez finalizada la obra, el proyecto, con sus eventuales modificaciones debidamente aprobadas, planos �as built�, sea facilitado al promotor para la formalización de todos los tramites administrativos que procedan. A dicho proyecto se acompañara, en todo caso, la documentación relativa al uso y mantenimiento del edificio y sus instalaciones de conformidad con la normativa que le sea de aplicación ( formalización del Libro del Edificio en su caso).

1.4.4. - AGENTES DE LA EDIFICACION Define a todos los Agentes de la Edificación, como personas físicas o jurídicas, que intervienen en el proceso de la edificación. Señala las siguientes:

PROMOTOR: �Persona física o jurídica, publica o privada, que, individual o colectivamente decide, programa o financia, con recursos propios o ajenos, las obras de edificación�. Sus obligaciones son:

- Ostentar sobre el solar la titularidad de un derecho que le faculte para construir en

él. - Facilitar la documentación necesaria para la redacción del proyecto, así como

autorizar al director de obra las posteriores modificaciones del mismo. - Gestionar y obtener las preceptivas licencias, suscribir el acta de recepción de la

obra y, en su caso, transmitir la titularidad mediante el otorgamiento de escritura publica.

- Suscribir los seguros que sean obligatorios. - Entregar al adquirente la documentación de la obra ejecutada, o cualquier otro

documento exigible por las administraciones competentes. PROYECTISTA El agente que por encargo del promotor y con sujeción a la normativa técnica y urbanística, redacta el proyecto. EL CONSTRUCTOR El agente que asume, contractualmente ante el promotor, el compromiso de ejecutar con medios humanos y materiales, propios a ajenos, las obras o parte de las mismas con sujeción al proyecto y al contrato. EL DIRECTOR DE OBRA Es el agente que, formando parte de la dirección facultativa, dirige el desarrollo de la obra en los aspectos técnicos, estéticos, urbanísticos y medioambientales, de conformidad con el proyecto que la define, la licencia de edificación y demás

autorizaciones preceptivas y las condiciones del contrato, con el objeto de asegurar su adecuación al fin propuesto. EL DIRECTOR DE LA EJECUCIÓN DE LA OBRA Es el agente que, formando parte de la dirección facultativa, asume la función técnica de dirigir la ejecución material de la obra y de controlar cualitativa y cuantitativamente la construcción y la calidad de lo edificado. LAS ENTIDADES DE CONTROL DE CALIDAD Son aquellas capacitadas para prestar asistencia técnica en la verificación de la calidad del proyecto, de los materiales y de la ejecución de la obra y sus instalaciones de acuerdo con el proyecto y la normativa aplicable. LOS LABORATORIOS DE CONTROL DE CALIDAD Son aquellos capacitados para prestar asistencia técnica mediante la realización de ensayos o pruebas de servicio de los materiales, sistemas o instalaciones de una obra de edificación. LOS SUMINISTRADORES DE PRODUCTOS Son los fabricantes, almacenistas, importadores o vendedores de productos de construcción. Entendiendo como producto de construcción aquel que se fabrica para su incorporación permanente en una obra incluyendo materiales, elementos semielaborados, componentes y obras o parte de las mismas, tanto terminadas como en proceso de ejecución. 1.5. - TIPOLOGIA DE LAS PROMOCIONES INMOBILIARIAS

La primera clasificación que suele realizarse es por su destino: Promociones para venta y Promociones para Alquiler. Una segunda clasificación es por el tipo de producto: - Residencial, si es un edificio dedicado fundamentalmente al uso de vivienda. - Terciario, si es un edificio cuyo uso predominante o exclusivo es el de Oficinas o

Locales de Negocio. - Industrial, si se trata de una edificación o nave cuyo destino es la industria.

- Dotacional, si se trata de un edificio cuyo uso puede ser, publico o privado, pero en todo caso restringido a ciertos usos como son: educacional, deportivo, sanitario, social, administrativo, etc. Dado que su mercado potencial de clientes es muy reducido, este tipo de promociones, en general, tienen escaso valor comercial para un promotor privado.

1.6. -LAS DECISIONES DE INVERSIÓN DE LAS PROMOCIONES INMOBILIARIAS Una Promoción Inmobiliaria representa, desde el punto de vista financiero una decisión de inversión caracterizada por su alto riesgo y por un largo periodo de maduración, ya que entre el primer desembolso requerido y su recuperación a través de su comercialización (venta o alquiler), transcurre un dilatado periodo de tiempo. Hemos visto las características de la actividad inmobiliaria, caracterizada por su gran complejidad y su largo periodo de maduración, que tiene importantes implicaciones en el análisis de decisiones de inversión, dado que estas requieren grandes volúmenes de recursos, durante periodos largos, en los que los importes invertidos carecen de liquidez. Así mismo es importante señalar el carácter recurrente del negocio, ya que para mantener en funcionamiento la empresa se requiere iniciar nuevas promociones con cierta regularidad, que constituirán, casi con toda generalidad, nuevos proyectos, con productos distintos, con cambios en la demanda, y por consiguiente creadoras de experiencia no extrapolables. El proceso de selección tiene tres protagonistas: el análisis económico, el técnico y el de mercado. Todos ellos se nutren de información y deben tener una evolución paralela, siendo imprescindible, para el buen éxito de la operación, que los tres ratifiquen la viabilidad del nuevo proyecto. El proceso de análisis comienza, normalmente, por la localización del solar, que debe ser sometido a un primer análisis de encaje estratégico, en el que se miden parámetros tales como: ámbito geográfico de actuación, tipo de producto, volumen de operación respecto al tamaño de la empresa, etc. Con unos primeros grandes números, se realiza el primer encaje utilizando las magnitudes básicas del Estudio Económico, que son: El coste de adquisición del solar (el precio que nos piden por el solar: S), el coste de la Construcción ( C) y el Volumen de Ventas (V), ya que los demás componentes son función de estas magnitudes básicas. Por consiguiente podemos escribir la ecuación siguiente:

V = S + c1 x S + C + c2 x C + GG + k3 x V + B = = S x k1+ C x k2 + GG + V x k3 + b x V

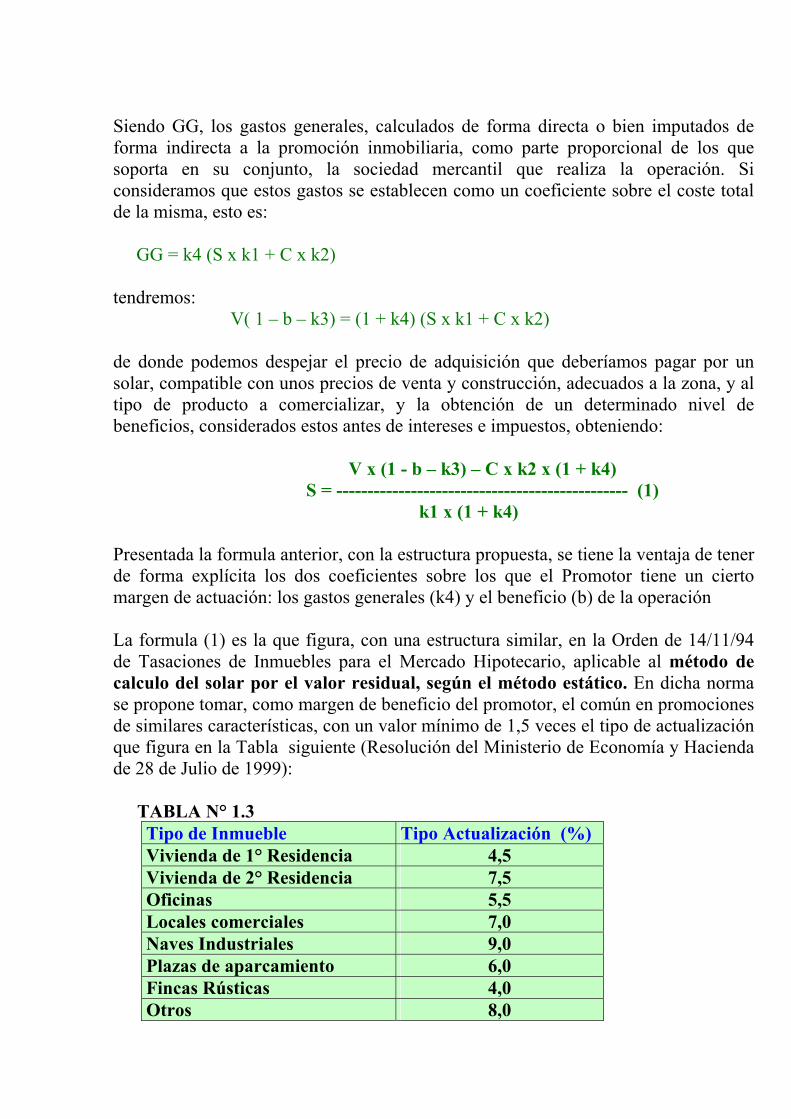

Siendo GG, los gastos generales, calculados de forma directa o bien imputados de forma indirecta a la promoción inmobiliaria, como parte proporcional de los que soporta en su conjunto, la sociedad mercantil que realiza la operación. Si consideramos que estos gastos se establecen como un coeficiente sobre el coste total de la misma, esto es: GG = k4 (S x k1 + C x k2) tendremos:

V( 1 � b � k3) = (1 + k4) (S x k1 + C x k2) de donde podemos despejar el precio de adquisición que deberíamos pagar por un solar, compatible con unos precios de venta y construcción, adecuados a la zona, y al tipo de producto a comercializar, y la obtención de un determinado nivel de beneficios, considerados estos antes de intereses e impuestos, obteniendo: V x (1 - b � k3) � C x k2 x (1 + k4) S = ----------------------------------------------- (1) k1 x (1 + k4) Presentada la formula anterior, con la estructura propuesta, se tiene la ventaja de tener de forma explícita los dos coeficientes sobre los que el Promotor tiene un cierto margen de actuación: los gastos generales (k4) y el beneficio (b) de la operación La formula (1) es la que figura, con una estructura similar, en la Orden de 14/11/94 de Tasaciones de Inmuebles para el Mercado Hipotecario, aplicable al método de calculo del solar por el valor residual, según el método estático. En dicha norma se propone tomar, como margen de beneficio del promotor, el común en promociones de similares características, con un valor mínimo de 1,5 veces el tipo de actualización que figura en la Tabla siguiente (Resolución del Ministerio de Economía y Hacienda de 28 de Julio de 1999):

TABLA N° 1.3 Tipo de Inmueble Tipo Actualización (%) Vivienda de 1° Residencia 4,5 Vivienda de 2° Residencia 7,5 Oficinas 5,5 Locales comerciales 7,0 Naves Industriales 9,0 Plazas de aparcamiento 6,0 Fincas Rústicas 4,0 Otros 8,0

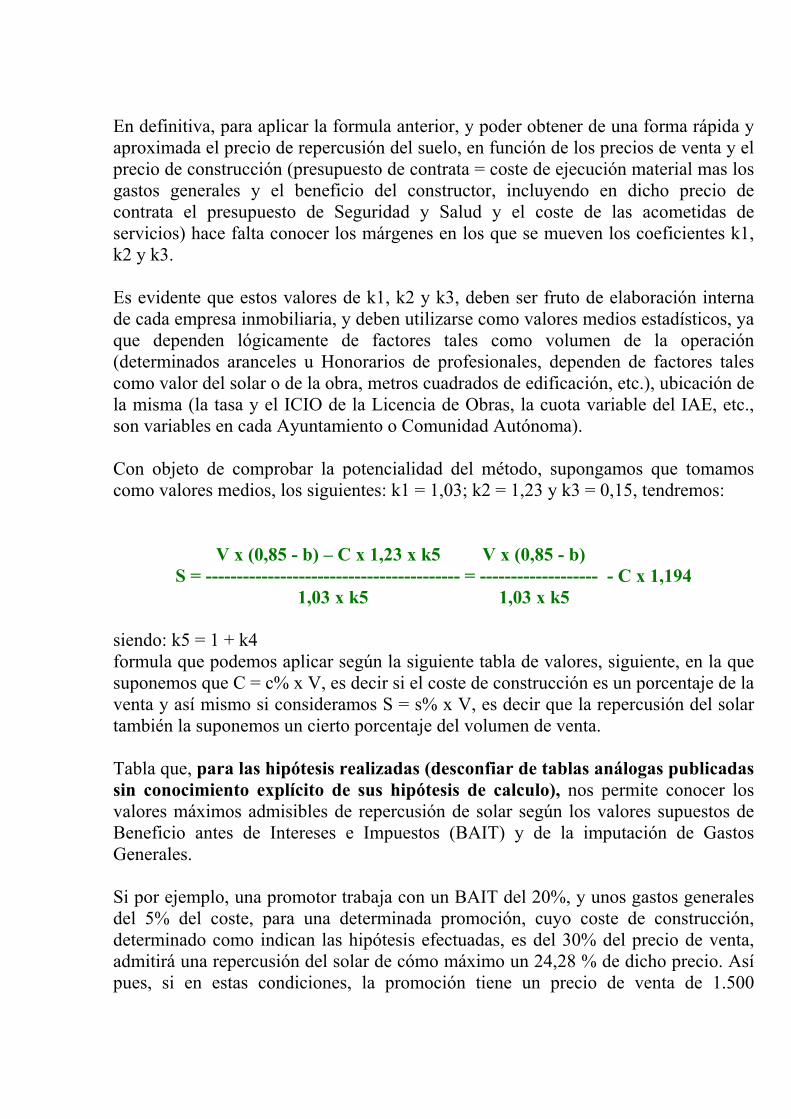

En definitiva, para aplicar la formula anterior, y poder obtener de una forma rápida y aproximada el precio de repercusión del suelo, en función de los precios de venta y el precio de construcción (presupuesto de contrata = coste de ejecución material mas los gastos generales y el beneficio del constructor, incluyendo en dicho precio de contrata el presupuesto de Seguridad y Salud y el coste de las acometidas de servicios) hace falta conocer los márgenes en los que se mueven los coeficientes k1, k2 y k3. Es evidente que estos valores de k1, k2 y k3, deben ser fruto de elaboración interna de cada empresa inmobiliaria, y deben utilizarse como valores medios estadísticos, ya que dependen lógicamente de factores tales como volumen de la operación (determinados aranceles u Honorarios de profesionales, dependen de factores tales como valor del solar o de la obra, metros cuadrados de edificación, etc.), ubicación de la misma (la tasa y el ICIO de la Licencia de Obras, la cuota variable del IAE, etc., son variables en cada Ayuntamiento o Comunidad Autónoma). Con objeto de comprobar la potencialidad del método, supongamos que tomamos como valores medios, los siguientes: k1 = 1,03; k2 = 1,23 y k3 = 0,15, tendremos:

V x (0,85 - b) � C x 1,23 x k5 V x (0,85 - b) S = ----------------------------------------- = ------------------- - C x 1,194

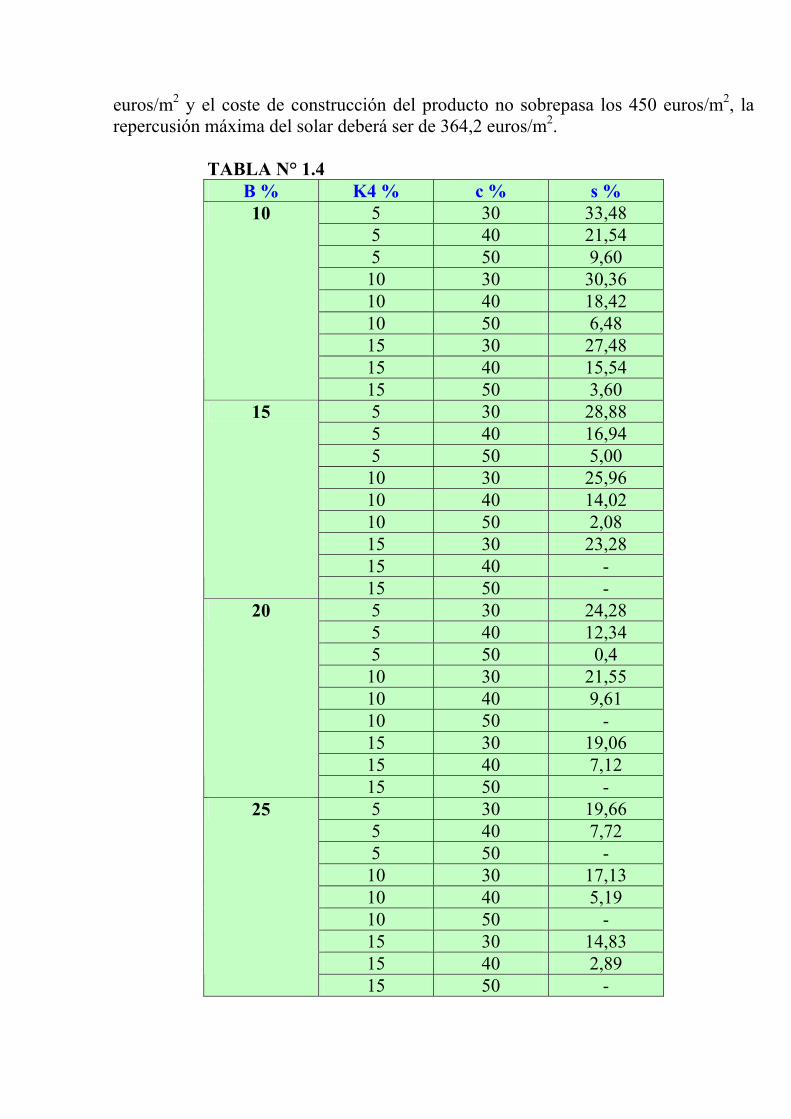

1,03 x k5 1,03 x k5 siendo: k5 = 1 + k4 formula que podemos aplicar según la siguiente tabla de valores, siguiente, en la que suponemos que C = c% x V, es decir si el coste de construcción es un porcentaje de la venta y así mismo si consideramos S = s% x V, es decir que la repercusión del solar también la suponemos un cierto porcentaje del volumen de venta. Tabla que, para las hipótesis realizadas (desconfiar de tablas análogas publicadas sin conocimiento explícito de sus hipótesis de calculo), nos permite conocer los valores máximos admisibles de repercusión de solar según los valores supuestos de Beneficio antes de Intereses e Impuestos (BAIT) y de la imputación de Gastos Generales. Si por ejemplo, una promotor trabaja con un BAIT del 20%, y unos gastos generales del 5% del coste, para una determinada promoción, cuyo coste de construcción, determinado como indican las hipótesis efectuadas, es del 30% del precio de venta, admitirá una repercusión del solar de cómo máximo un 24,28 % de dicho precio. Así pues, si en estas condiciones, la promoción tiene un precio de venta de 1.500

euros/m2 y el coste de construcción del producto no sobrepasa los 450 euros/m2, la repercusión máxima del solar deberá ser de 364,2 euros/m2. TABLA N° 1.4

B % K4 % c % s % 5 30 33,48 5 40 21,54 5 50 9,60

10 30 30,36 10 40 18,42 10 50 6,48 15 30 27,48 15 40 15,54

10

15 50 3,60 5 30 28,88 5 40 16,94 5 50 5,00

10 30 25,96 10 40 14,02 10 50 2,08 15 30 23,28 15 40 -

15

15 50 - 5 30 24,28 5 40 12,34 5 50 0,4

10 30 21,55 10 40 9,61 10 50 - 15 30 19,06 15 40 7,12

20

15 50 - 5 30 19,66 5 40 7,72 5 50 -

10 30 17,13 10 40 5,19 10 50 - 15 30 14,83 15 40 2,89

25

15 50 -

Si aplicáramos cualquier otra formula de las muchas existentes, es evidente que los resultados no tendrían porque coincidir, al estar basadas en hipótesis distintas. Por ejemplo, si aplicamos la conocida formula que utiliza el Ministerio de Hacienda para el calculo de las valoraciones catastrales:

V = 1,4 x F x (S + C) Obtendríamos valores distintos, ya que la estructura de costes en que se basa esta formula parte de que el solar incide en un 21% del coste es la repercusión del solar, el 50% es la construcción y el resto de coste, incluido el beneficio del promotor es del 29%. Estructura de costes que actualmente, dados los costes de repercusión de los solares esta bastante alejada de la realidad en la mayoría de las poblaciones españolas, en las que fácilmente se acercan a un 50% del coste. Pasado este primer filtro, el análisis técnico y de mercado ayudaran a definir el producto, en tanto que el análisis económico (que se nutre de la información que le aportan los anteriores) permitirá estimar su rentabilidad y por tanto su viabilidad económico financiera. En la Tabla n°2, se resume un proceso de análisis típico (aunque la escasez del mercado del suelo, a veces no permite elaborar con tranquilidad todas las etapas y hay que tomar decisiones de forma rápida).

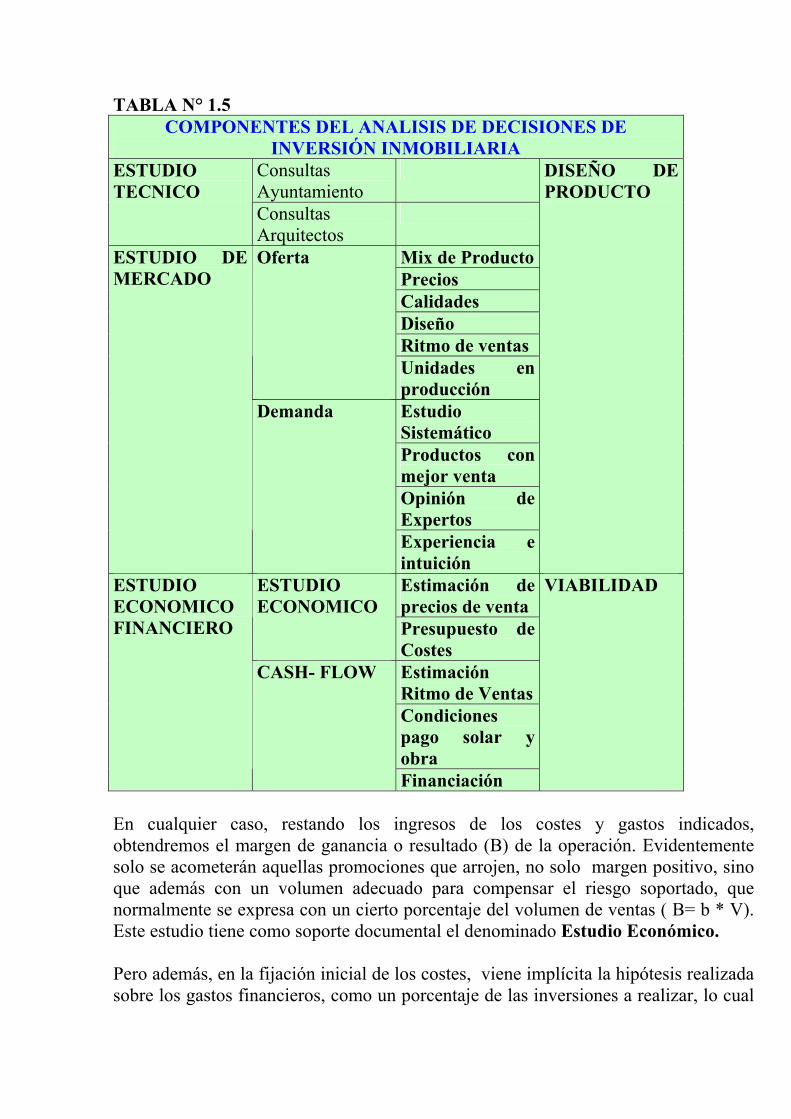

TABLA N° 1.5 COMPONENTES DEL ANALISIS DE DECISIONES DE

INVERSIÓN INMOBILIARIA Consultas Ayuntamiento

ESTUDIO TECNICO

Consultas Arquitectos

Mix de ProductoPrecios Calidades Diseño Ritmo de ventas

Oferta

Unidades en producción Estudio Sistemático Productos con mejor venta Opinión de Expertos

ESTUDIO DE MERCADO

Demanda

Experiencia e intuición

DISEÑO DE PRODUCTO

Estimación de precios de venta

ESTUDIO ECONOMICO

Presupuesto de Costes Estimación Ritmo de VentasCondiciones pago solar y obra

ESTUDIO ECONOMICO FINANCIERO

CASH- FLOW

Financiación

VIABILIDAD

En cualquier caso, restando los ingresos de los costes y gastos indicados, obtendremos el margen de ganancia o resultado (B) de la operación. Evidentemente solo se acometerán aquellas promociones que arrojen, no solo margen positivo, sino que además con un volumen adecuado para compensar el riesgo soportado, que normalmente se expresa con un cierto porcentaje del volumen de ventas ( B= b * V). Este estudio tiene como soporte documental el denominado Estudio Económico. Pero además, en la fijación inicial de los costes, viene implícita la hipótesis realizada sobre los gastos financieros, como un porcentaje de las inversiones a realizar, lo cual

puede tener, a veces, un fuerte margen de error, que deberemos aproximar mediante la proyección temporal de los pagos y cobros, que generan los ingresos y los costes y gastos estimados en el Estudio Económico. Si el estudio Económico presenta un margen de beneficio adecuado, pasaremos a analizar temporalmente la promoción, estimando como se generan, en el tiempo, los pagos y cobros, producidos por la promoción inmobiliaria. Desarrollados de forma periódica: mensual, trimestral, etc., según el grado de aproximación que se desee, obtendremos el denominado Cash � Flow, que nos identifica las necesidades de tesorería de cada periodo, para realizar la promoción inmobiliaria objeto de nuestro análisis.

CAH - FLOW TIPICO INICIALOPERACION INMOBILIARIA

Si el proyecto de una promoción inmobiliaria es viable, es decir si se obtiene un margen de beneficio estimado como suficiente y si existen posibilidades de obtener la financiación necesaria, de acuerdo con los datos obtenidos en los dos documentos señalados: estudio económico y cash flow, es necesario medir su rentabilidad. En sentido lato, la noción de rentabilidad es sinónima a la de productividad, o a la de rendimiento. En todos los caso se trata de un índice, de una relación tal como, por ejemplo, la relación entre un beneficio y un coste incurrido para obtenerlo, entre una utilidad y un gasto, o entre un resultado y un esfuerzo. La noción económica de productividad, como relación entre producción y factores de producción empleados, es de este mismo tipo. Pero cuando se habla de rentabilidad en sentido estricto, por ejemplo, cuando se habla de la rentabilidad del capital invertido, se trata de la relación entre los beneficios obtenidos, y las inversiones realizadas para obtenerlos. Un 10% de rentabilidad indica que se obtiene como beneficio un 10% del capital empleado. Lo importante de la noción de rentabilidad radica precisamente en tratarse de un índice, una relación, un �ratio�. Los valores absolutos suelen ser menos importantes,

como instrumentos de acción que los relativos. Y el índice de rentabilidad es un valor relativo, importante no solo en sí mismo considerado, sino en cuanto creador de un estado de opinión generalizada, que podemos llamar, como señala Andrés Fernández Romero, en su libro Rentabilidad de las Inversiones, sensibilidad a la rentabilidad. Cuando esta sensibilidad en la empresa existe, no se emprende ninguna inversión sin plantearse las consecuencias económicas (el numerador del índice de rentabilidad) de la acción que se va a emprender (el denominador). Las medidas utilizadas para calcular la rentabilidad son las siguientes: A) Medidas Estáticas, derivadas de los costes, gastos, ingresos y beneficios

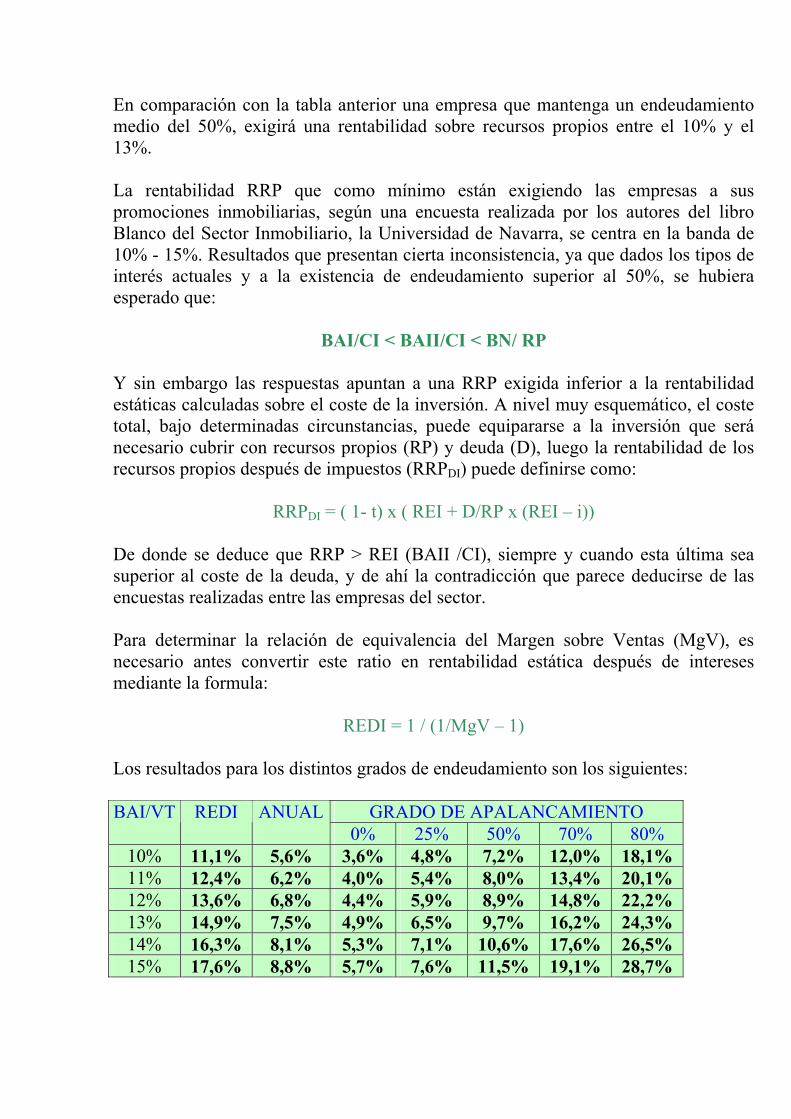

reflejados en el estudio económico, y que son: - REI (Rentabilidad Estática de la Inversión) = Beneficio/ Coste Total - ROE (Return on Equity) = Beneficio / Recursos Propios - MgV (margen sobre ventas) = Beneficio/ Ventas B) Medidas Dinámicas, que tienen en cuenta el calendario de cobros y pagos

recogidos en el Cash Flow, y son: - Valor Actual Nato (VAN) - Tasa Interna de Rentabilidad (TIR) - Plazo de recuperación de la Inversión (PB o Pay Back) 1.7. - EL SECTOR INMOBILIARIO Y LAS EMPRESAS QUE LO CONSTITUYEN El sector esta constituido fundamentalmente por dos tipos de empresas: A) Las puramente PROMOTORAS, cuya actividad fundamental es la promoción y

venta, aunque a veces suelen tener actividades secundarias, enmarcadas en la explotación de los inmuebles: como el alquiler de viviendas u oficinas, o la participación en otros negocios de carácter complementario como los Turísticos, los Hoteleros, los Centros Comerciales, los Parques de Ocio, los Campos de Golf, los Puertos Deportivos, etc.

B) Las PATRIMONIALISTAS, cuya actividad principal es la explotación de

inmuebles o negocios complementarios a la actividad puramente inmobiliaria.

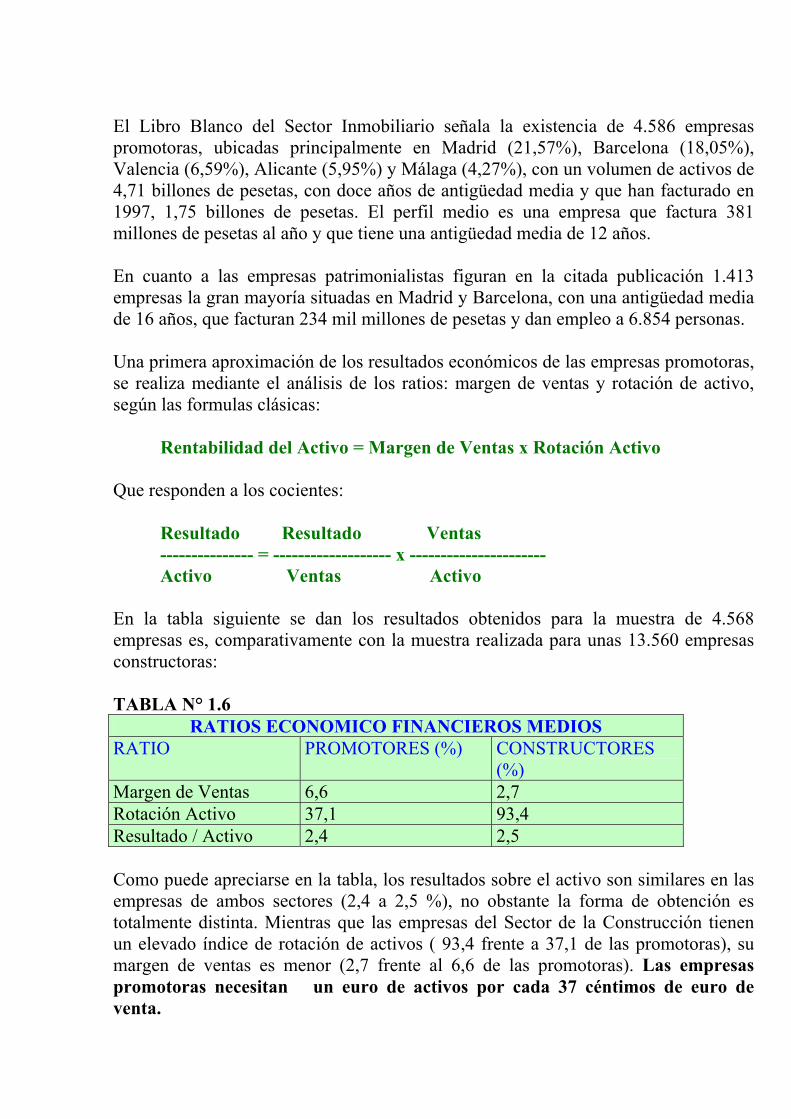

El Libro Blanco del Sector Inmobiliario señala la existencia de 4.586 empresas promotoras, ubicadas principalmente en Madrid (21,57%), Barcelona (18,05%), Valencia (6,59%), Alicante (5,95%) y Málaga (4,27%), con un volumen de activos de 4,71 billones de pesetas, con doce años de antigüedad media y que han facturado en 1997, 1,75 billones de pesetas. El perfil medio es una empresa que factura 381 millones de pesetas al año y que tiene una antigüedad media de 12 años. En cuanto a las empresas patrimonialistas figuran en la citada publicación 1.413 empresas la gran mayoría situadas en Madrid y Barcelona, con una antigüedad media de 16 años, que facturan 234 mil millones de pesetas y dan empleo a 6.854 personas.

Una primera aproximación de los resultados económicos de las empresas promotoras, se realiza mediante el análisis de los ratios: margen de ventas y rotación de activo, según las formulas clásicas:

Rentabilidad del Activo = Margen de Ventas x Rotación Activo Que responden a los cocientes: Resultado Resultado Ventas --------------- = ------------------- x ---------------------- Activo Ventas Activo En la tabla siguiente se dan los resultados obtenidos para la muestra de 4.568 empresas es, comparativamente con la muestra realizada para unas 13.560 empresas constructoras:

TABLA N° 1.6

RATIOS ECONOMICO FINANCIEROS MEDIOS RATIO PROMOTORES (%) CONSTRUCTORES

(%) Margen de Ventas 6,6 2,7 Rotación Activo 37,1 93,4 Resultado / Activo 2,4 2,5 Como puede apreciarse en la tabla, los resultados sobre el activo son similares en las empresas de ambos sectores (2,4 a 2,5 %), no obstante la forma de obtención es totalmente distinta. Mientras que las empresas del Sector de la Construcción tienen un elevado índice de rotación de activos ( 93,4 frente a 37,1 de las promotoras), su margen de ventas es menor (2,7 frente al 6,6 de las promotoras). Las empresas promotoras necesitan un euro de activos por cada 37 céntimos de euro de venta.

La rentabilidad de los fondos propios (beneficio neto/capital + reservas) ha sido en el periodo de 1997 del 8,1% (las constructoras obtuvieron el 10,4% en el mismo periodo), cifra un poco escasa si se compara con la rentabilidad media de la deuda publica a 10 años que fue del 6,4%. De todas esta empresa a 31/12/1998, solo 22 cotizan en Bolsa, y solo una Vallehermoso esta incluida en el IBEX-35. 1.8. - EMPRESAS INMOBILIARIAS Y SUS OBJETIVOS Las empresas inmobiliarias puras (que no tienen actividad de construcción propia, sino que contratan con terceros las obras) son de dos tipologías fundamentales: a) Las Sociedades Inmobiliarias Promotoras, cuya actividad única son las

promociones inmobiliarias para la venta. Su característica esencial desde el punto de vista de la información contable, es que la partida de su activo más significativa son las Existencias, ya que en ella se contabilizan los costes y gastos de las Promociones en Curso y Terminadas.

b) Las Sociedades Inmobiliarias Patrimonialistas, que tienen como actividad

única las promociones para alquiler. Su característica esencial desde el punto de vista contable, es que la partida de su activo más significativa el Inmovilizado, ya que en este tipo de inmobiliarias, las promociones se contabilizan bajo esa rubrica.

c) Las Sociedades Inmobiliarias Mixtas, que tienen los dos tipos de actividades:

son a su vez en mayor o menor grado, promotoras y patrimonialistas. En su activo serán significativas las rubricas de Inmovilizado y/o Existencias dependiendo de la proporción de cada una de las dos actividades que realizan.

El objetivo general de rentabilidad de estas empresas, es uno de los cuatro objetivos básicos de cualquier empresa: - Rentabilidad del capital invertido (creación de valor para el accionista) - Expansión - Financiación adecuada - Desarrollo del grupo humano que la forma

El abandono de cualquiera de ellos supone la desaparición de la empresa, por descapitalizacion o quiebra, por suspensión de pagos, por desplazamiento en el mercado, etc. Estos cuatro objetivos básicos, se corresponden, de forma aproximada con las funciones básicas de una empresa: - La función de producción, que incide sobre la rentabilidad, tanto reduciendo

costes como invirtiendo adecuadamente el capital y los demás recursos financieros aportados.

- La función comercial, que asegura especialmente la expansión de la empresa,

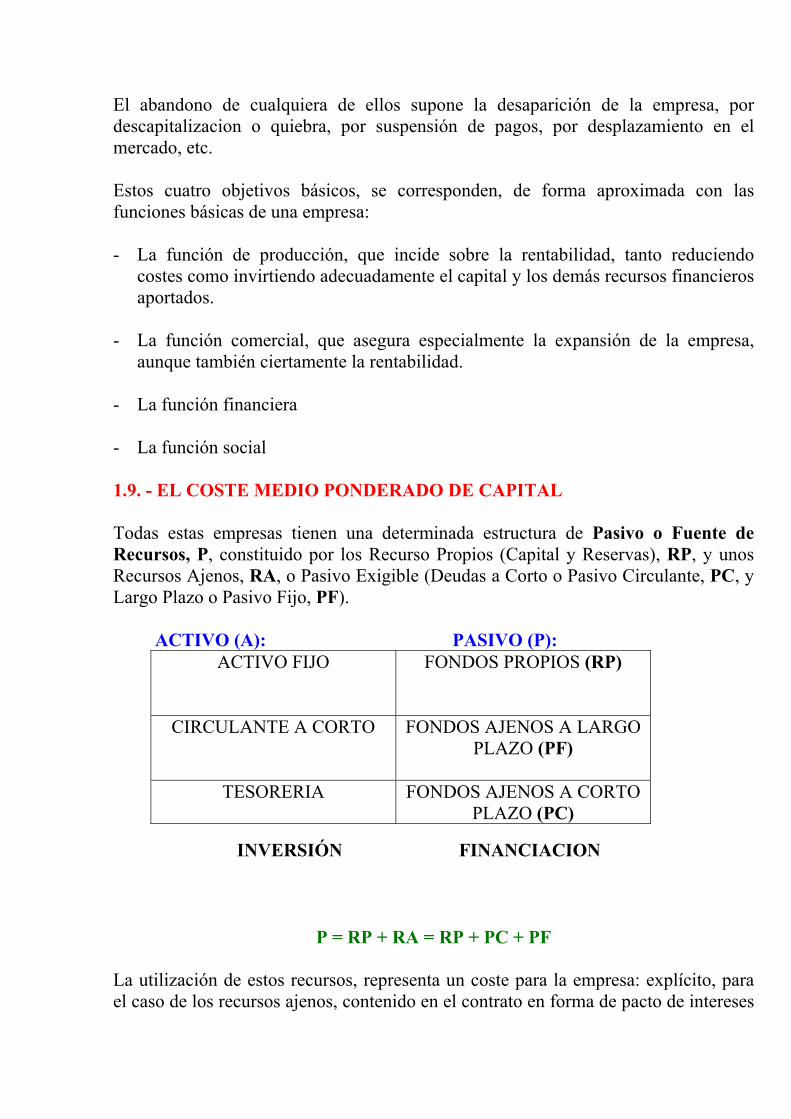

aunque también ciertamente la rentabilidad. - La función financiera - La función social 1.9. - EL COSTE MEDIO PONDERADO DE CAPITAL Todas estas empresas tienen una determinada estructura de Pasivo o Fuente de Recursos, P, constituido por los Recurso Propios (Capital y Reservas), RP, y unos Recursos Ajenos, RA, o Pasivo Exigible (Deudas a Corto o Pasivo Circulante, PC, y Largo Plazo o Pasivo Fijo, PF). ACTIVO (A): PASIVO (P):

ACTIVO FIJO

FONDOS PROPIOS (RP)

CIRCULANTE A CORTO

FONDOS AJENOS A LARGO PLAZO (PF)

TESORERIA

FONDOS AJENOS A CORTO PLAZO (PC)

INVERSIÓN FINANCIACION

P = RP + RA = RP + PC + PF La utilización de estos recursos, representa un coste para la empresa: explícito, para el caso de los recursos ajenos, contenido en el contrato en forma de pacto de intereses

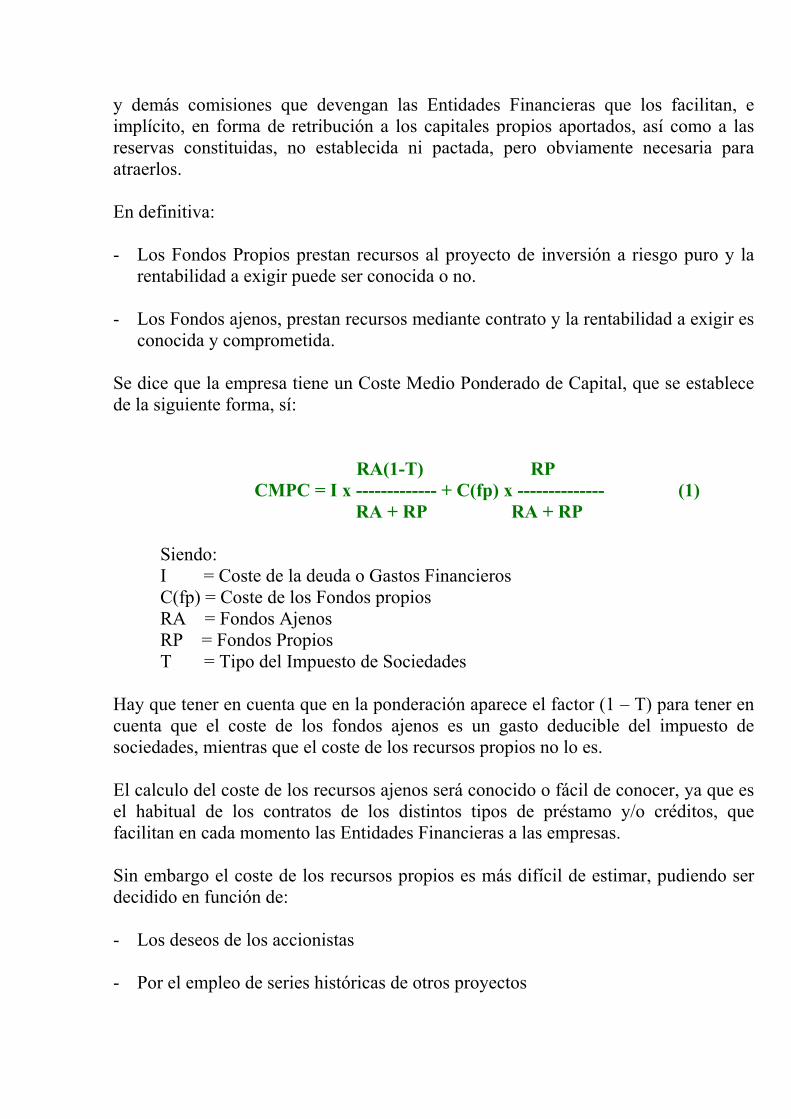

y demás comisiones que devengan las Entidades Financieras que los facilitan, e implícito, en forma de retribución a los capitales propios aportados, así como a las reservas constituidas, no establecida ni pactada, pero obviamente necesaria para atraerlos. En definitiva: - Los Fondos Propios prestan recursos al proyecto de inversión a riesgo puro y la

rentabilidad a exigir puede ser conocida o no. - Los Fondos ajenos, prestan recursos mediante contrato y la rentabilidad a exigir es

conocida y comprometida. Se dice que la empresa tiene un Coste Medio Ponderado de Capital, que se establece de la siguiente forma, sí:

RA(1-T) RP CMPC = I x ------------- + C(fp) x -------------- (1) RA + RP RA + RP Siendo: I = Coste de la deuda o Gastos Financieros C(fp) = Coste de los Fondos propios RA = Fondos Ajenos RP = Fondos Propios T = Tipo del Impuesto de Sociedades

Hay que tener en cuenta que en la ponderación aparece el factor (1 � T) para tener en cuenta que el coste de los fondos ajenos es un gasto deducible del impuesto de sociedades, mientras que el coste de los recursos propios no lo es. El calculo del coste de los recursos ajenos será conocido o fácil de conocer, ya que es el habitual de los contratos de los distintos tipos de préstamo y/o créditos, que facilitan en cada momento las Entidades Financieras a las empresas. Sin embargo el coste de los recursos propios es más difícil de estimar, pudiendo ser decidido en función de: - Los deseos de los accionistas - Por el empleo de series históricas de otros proyectos

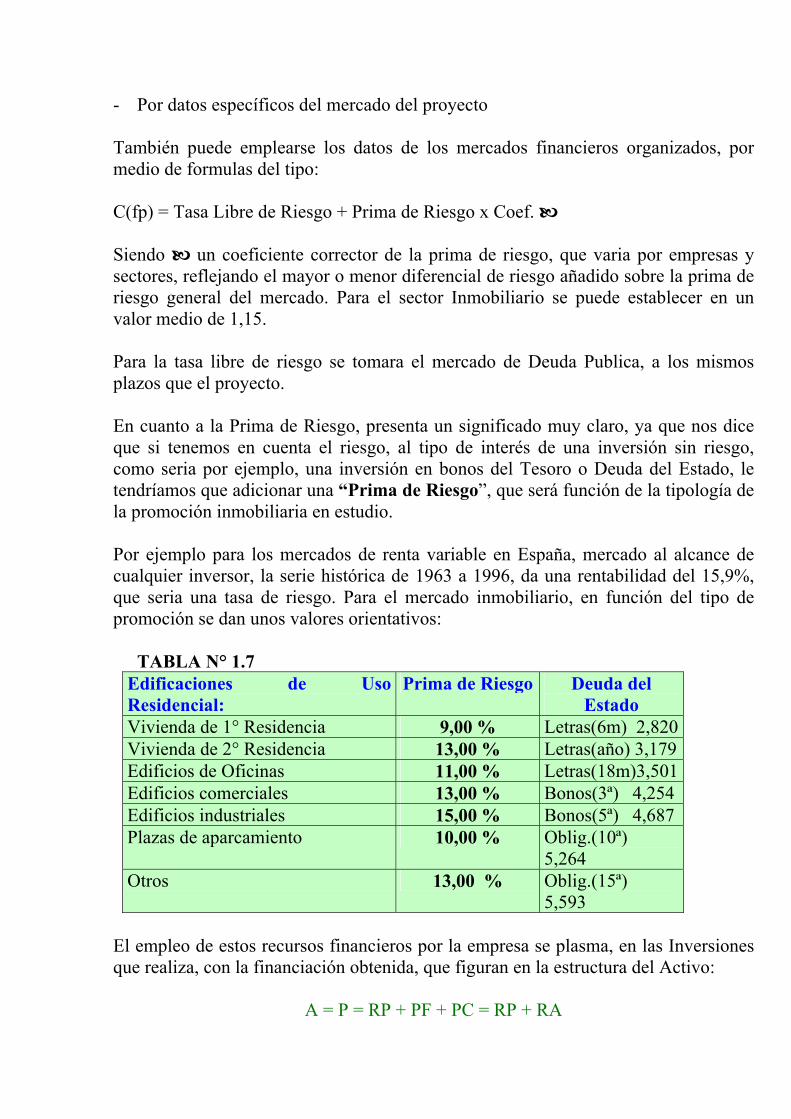

- Por datos específicos del mercado del proyecto También puede emplearse los datos de los mercados financieros organizados, por medio de formulas del tipo: C(fp) = Tasa Libre de Riesgo + Prima de Riesgo x Coef. ! Siendo ! un coeficiente corrector de la prima de riesgo, que varia por empresas y sectores, reflejando el mayor o menor diferencial de riesgo añadido sobre la prima de riesgo general del mercado. Para el sector Inmobiliario se puede establecer en un valor medio de 1,15. Para la tasa libre de riesgo se tomara el mercado de Deuda Publica, a los mismos plazos que el proyecto. En cuanto a la Prima de Riesgo, presenta un significado muy claro, ya que nos dice que si tenemos en cuenta el riesgo, al tipo de interés de una inversión sin riesgo, como seria por ejemplo, una inversión en bonos del Tesoro o Deuda del Estado, le tendríamos que adicionar una �Prima de Riesgo�, que será función de la tipología de la promoción inmobiliaria en estudio. Por ejemplo para los mercados de renta variable en España, mercado al alcance de cualquier inversor, la serie histórica de 1963 a 1996, da una rentabilidad del 15,9%, que seria una tasa de riesgo. Para el mercado inmobiliario, en función del tipo de promoción se dan unos valores orientativos:

TABLA N° 1.7

Edificaciones de Uso Residencial:

Prima de Riesgo Deuda del Estado

Vivienda de 1° Residencia 9,00 % Letras(6m) 2,820Vivienda de 2° Residencia 13,00 % Letras(año) 3,179Edificios de Oficinas 11,00 % Letras(18m)3,501Edificios comerciales 13,00 % Bonos(3ª) 4,254Edificios industriales 15,00 % Bonos(5ª) 4,687Plazas de aparcamiento 10,00 % Oblig.(10ª)

5,264 Otros 13,00 % Oblig.(15ª)

5,593 El empleo de estos recursos financieros por la empresa se plasma, en las Inversiones que realiza, con la financiación obtenida, que figuran en la estructura del Activo:

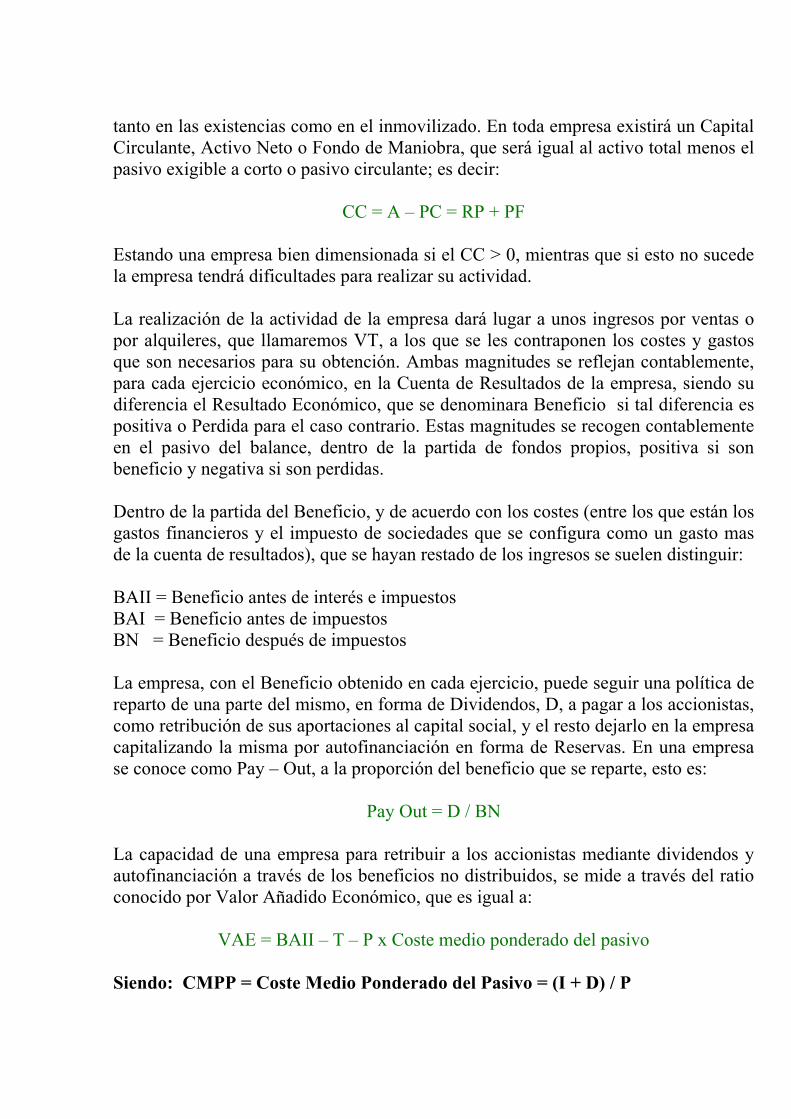

A = P = RP + PF + PC = RP + RA

tanto en las existencias como en el inmovilizado. En toda empresa existirá un Capital Circulante, Activo Neto o Fondo de Maniobra, que será igual al activo total menos el pasivo exigible a corto o pasivo circulante; es decir:

CC = A � PC = RP + PF Estando una empresa bien dimensionada si el CC > 0, mientras que si esto no sucede la empresa tendrá dificultades para realizar su actividad. La realización de la actividad de la empresa dará lugar a unos ingresos por ventas o por alquileres, que llamaremos VT, a los que se les contraponen los costes y gastos que son necesarios para su obtención. Ambas magnitudes se reflejan contablemente, para cada ejercicio económico, en la Cuenta de Resultados de la empresa, siendo su diferencia el Resultado Económico, que se denominara Beneficio si tal diferencia es positiva o Perdida para el caso contrario. Estas magnitudes se recogen contablemente en el pasivo del balance, dentro de la partida de fondos propios, positiva si son beneficio y negativa si son perdidas. Dentro de la partida del Beneficio, y de acuerdo con los costes (entre los que están los gastos financieros y el impuesto de sociedades que se configura como un gasto mas de la cuenta de resultados), que se hayan restado de los ingresos se suelen distinguir: BAII = Beneficio antes de interés e impuestos BAI = Beneficio antes de impuestos BN = Beneficio después de impuestos La empresa, con el Beneficio obtenido en cada ejercicio, puede seguir una política de reparto de una parte del mismo, en forma de Dividendos, D, a pagar a los accionistas, como retribución de sus aportaciones al capital social, y el resto dejarlo en la empresa capitalizando la misma por autofinanciación en forma de Reservas. En una empresa se conoce como Pay � Out, a la proporción del beneficio que se reparte, esto es:

Pay Out = D / BN La capacidad de una empresa para retribuir a los accionistas mediante dividendos y autofinanciación a través de los beneficios no distribuidos, se mide a través del ratio conocido por Valor Añadido Económico, que es igual a:

VAE = BAII � T � P x Coste medio ponderado del pasivo

Siendo: CMPP = Coste Medio Ponderado del Pasivo = (I + D) / P

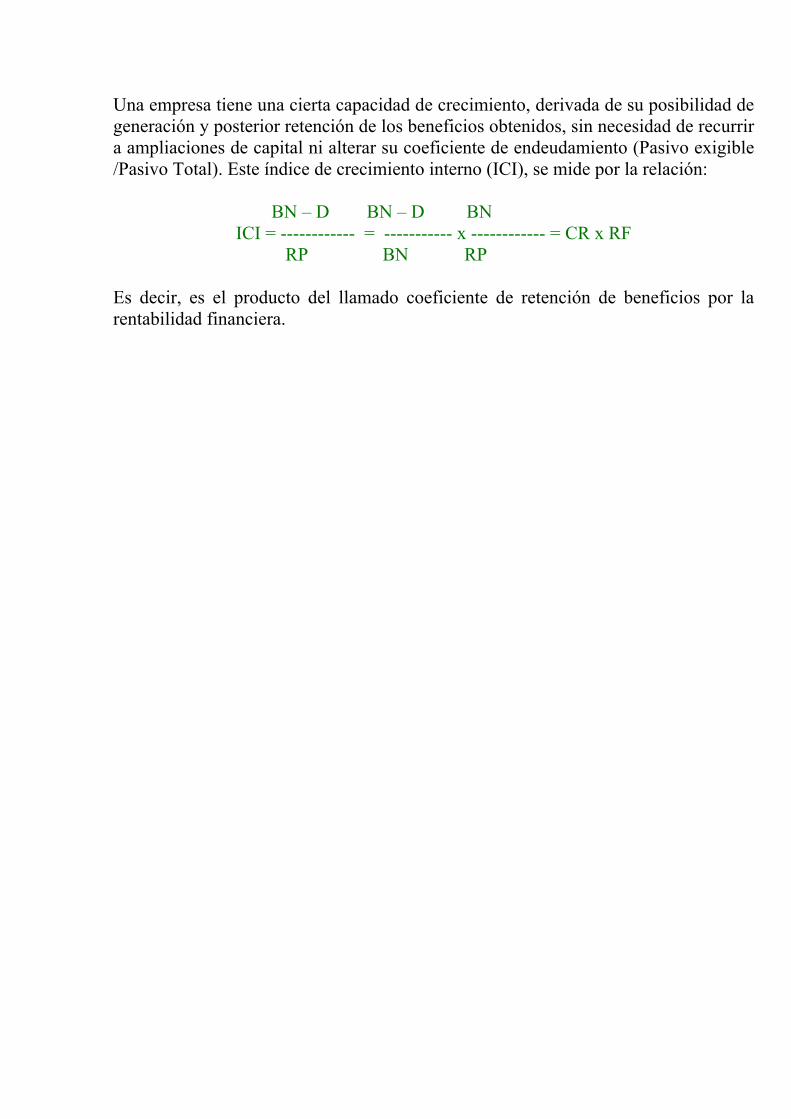

Una empresa tiene una cierta capacidad de crecimiento, derivada de su posibilidad de generación y posterior retención de los beneficios obtenidos, sin necesidad de recurrir a ampliaciones de capital ni alterar su coeficiente de endeudamiento (Pasivo exigible /Pasivo Total). Este índice de crecimiento interno (ICI), se mide por la relación: BN � D BN � D BN

ICI = ------------ = ----------- x ------------ = CR x RF RP BN RP Es decir, es el producto del llamado coeficiente de retención de beneficios por la rentabilidad financiera.

ACAP JFCAP

Colegio de Ingenieros de Caminos, Canales y Puertos

Demarcación de Madrid

Curso Básico de Gestión

Inmobiliaria

Antonio Caparrós Navarro Juan Fernández Caparrós

Promoción 1 Febrero 2002

TEMA 2. - LA MATERIA PRIMA: EL SUELO

OBJETIVOS DEL TEMA: Explica las características urbanísticas de los terrenos para su transformación en suelo finalista, solar, apto para edificar. Constituye un breve resumen de los criterios generales recogidos en la Ley del Suelo estatal, así como en las Leyes del Suelo y Ordenación del Territorio de las Comunidades Autónomas que han legislado sobre la materia. GLOSARIO DE TERMINOS: - Suelo urbano - Suelo urbanizable - Suelo Rústico - Suelo no urbanizable - Áreas de Reparto - Sectores - Plan Parcial - Zonas - Unidades de Ejecución - Polígonos - Sistemas Generales (SG) - Sistemas Locales (SL) - Uso principal - Uso Compatible - Uso prohibido - Linderos de parcela - Superficie de parcela

- Alineación Oficial - Alineación Interior - Alineación Virtual en planta - Rasante del terreno - Cerramiento - Plano de fachada - Medianería - Edificación en línea - Edificación fuera de línea - Edificación retranqueada - Fondo edificable - Coeficiente de ocupación - Altura de cornisa de una edificación - Altura total de una edificación - Superficie edificada por planta - Superficie útil por planta - Precio de Repercusión del suelo

2.1. - CLASIFICACION URBANISTICA DEL SUELO En estos documentos se clasifica el suelo en: Urbano, Urbanizable No Urbanizable o Rústico. 2.2. - CALIFICACION URBANISTICA DEL SUELO Se califica el suelo, en sus distintos usos; para ello se divide los terrenos del termino municipal en Áreas de Reparto (AR), donde se equidistribuyen los derechos y obligaciones de los propietarios que los integran, y se determina el aprovechamiento susceptible de apropiación. A su vez, en cada Áreas de Reparto, se forman Sectores, que son las unidades de terreno mínimas para aplicar el Planeamiento de desarrollo denominado Plan Parcial, y a su vez los sectores, se dividen en Zonas, formadas por superficies de suelo con un uso homogéneo, en la que se aplica una ordenanza determinada, llamada Ordenanza Zonal. En suelo urbano, la superficie de terreno a efectos de ejecución del planeamiento, cuya finalidad es el cumplimiento conjunto de los deberes de cesión, equidistribucion y urbanización se llama Unidad de Ejecución (un termino equivalente de frecuente uso es el de Polígono). Así por ejemplo, la estructura típica de desarrollo es la siguiente:

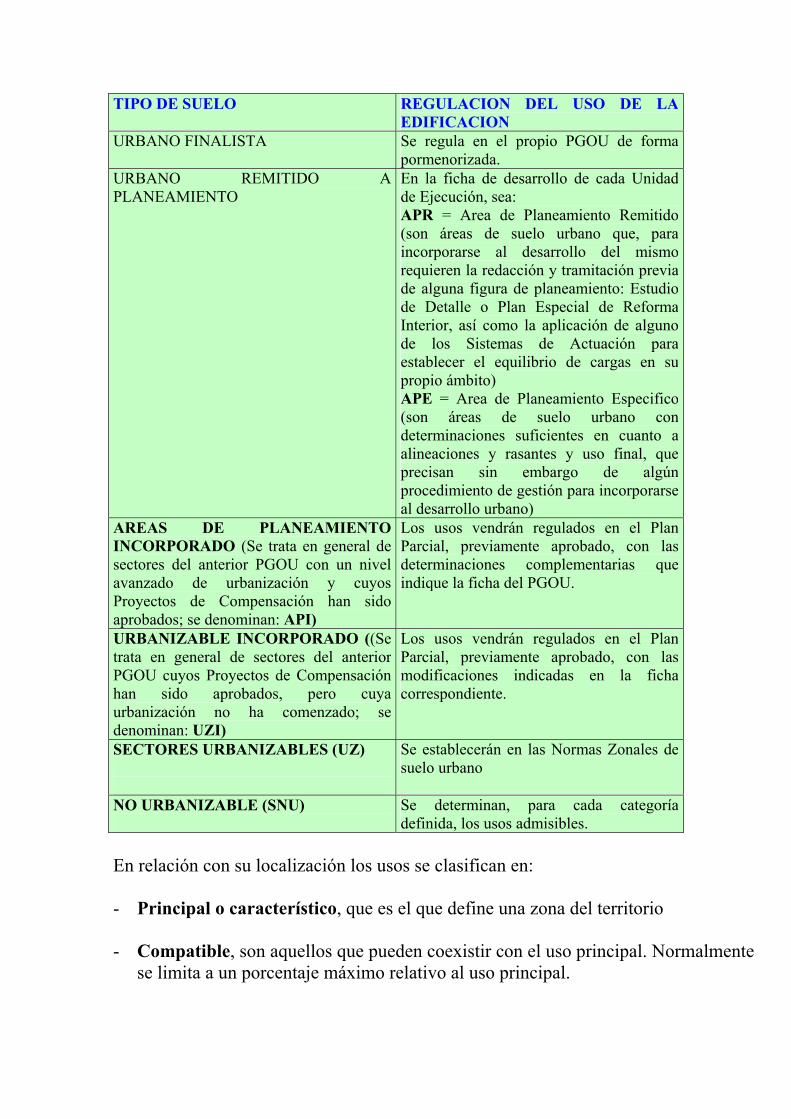

TIPO DE SUELO REGULACION DEL USO DE LA EDIFICACION

URBANO FINALISTA Se regula en el propio PGOU de forma pormenorizada.

URBANO REMITIDO A PLANEAMIENTO

En la ficha de desarrollo de cada Unidad de Ejecución, sea: APR = Area de Planeamiento Remitido (son áreas de suelo urbano que, para incorporarse al desarrollo del mismo requieren la redacción y tramitación previa de alguna figura de planeamiento: Estudio de Detalle o Plan Especial de Reforma Interior, así como la aplicación de alguno de los Sistemas de Actuación para establecer el equilibrio de cargas en su propio ámbito) APE = Area de Planeamiento Especifico (son áreas de suelo urbano con determinaciones suficientes en cuanto a alineaciones y rasantes y uso final, que precisan sin embargo de algún procedimiento de gestión para incorporarse al desarrollo urbano)

AREAS DE PLANEAMIENTO INCORPORADO (Se trata en general de sectores del anterior PGOU con un nivel avanzado de urbanización y cuyos Proyectos de Compensación han sido aprobados; se denominan: API)

Los usos vendrán regulados en el Plan Parcial, previamente aprobado, con las determinaciones complementarias que indique la ficha del PGOU.

URBANIZABLE INCORPORADO ((Se trata en general de sectores del anterior PGOU cuyos Proyectos de Compensación han sido aprobados, pero cuya urbanización no ha comenzado; se denominan: UZI)

Los usos vendrán regulados en el Plan Parcial, previamente aprobado, con las modificaciones indicadas en la ficha correspondiente.

SECTORES URBANIZABLES (UZ)

Se establecerán en las Normas Zonales de suelo urbano

NO URBANIZABLE (SNU)

Se determinan, para cada categoría definida, los usos admisibles.

En relación con su localización los usos se clasifican en: - Principal o característico, que es el que define una zona del territorio - Compatible, son aquellos que pueden coexistir con el uso principal. Normalmente

se limita a un porcentaje máximo relativo al uso principal.

- Prohibido, es aquel que se considera incompatible con el uso principal. 2.3. � PARAMETROS Y CONDICIONES GENERALES DE LA EDIFICACION Son las condiciones a que debe sujetarse la edificación en sus propias características y con relación al entorno donde están situadas. Legalmente estas condiciones figuran en los Planes Generales de Ordenación de cada Municipio. En general, la edificación deberá cumplir las condiciones que en cada caso se especifiquen relativas a los siguientes aspectos: a) Condiciones de parcela b) Condiciones de posición de la edificación en la parcela c) Condiciones de ocupación de la parcela d) Condiciones de edificabilidad y aprovechamiento e) Condiciones de volumen y forma f) Condiciones de calidad y salud g) Condiciones de dotaciones y servicios h) Condiciones de seguridad i) Condiciones ambientales j) Condiciones de estética 2.3.1. - CONDICIONES DE LA PARCELA La parcela como unidad elemental de la trama urbana viene caracterizada por una serie de parámetros que conviene definir con cierta precisión dado el papel que juega en el diseño de las nuevas piezas urbanas. Son los siguientes: - Linderos, son las dimensiones de sus líneas que la separan de otras parcelas o de

vías publicas. Toda parcela debe tener al menos un lindero que limite con una vía por la que se realiza el acceso. Si solo existe uno que cumpla esta condición, se llama lindero frontal o de fachada, denominándose los restantes linderos laterales y denominándose, testero, el lindero opuesto al frontal. Si existen más linderos

que limiten con la vía publica se entenderá como frente de la parcela aquel en donde se sitúa el acceso. La ordenación urbana suele exigir para que una parcela sea edificable, que todos o algunos de los linderos tengan unas dimensiones máximas y mínimas.

- Superficie, es la dimensión de la proyección horizontal del área comprendida

dentro de los linderos de la misma. Normalmente la unidad de medida es el metro cuadrado. Recordemos que para el registro de la Propiedad el parámetro esencial que caracteriza una finca son sus linderos, la superficie no es un parámetro esencial. La ordenación urbana suele exigir para que una parcela sea edificable que tenga una determinada superficie mínima.

2.3.2. - CONDICIONES DE POSICION DEL EDIFICIO EN LA PARCELA Para situar la edificación en la parcela, así como especialmente la Planta de esta, se pueden adoptar numerosas soluciones. A veces el ordenamiento urbano fija exactamente forma de la planta de la edificación, pero en otras ocasiones, se permite una cierta libertad para la localización de la edificación dentro de la parcela. En este caso se utilizan una serie de parámetros que limitan de alguna forma los grados de libertad existentes, se llaman parámetros de posición, y como resultado de su aplicación se obtiene el Area de Movimiento de la Edificación en la Parcela o Sólido Capaz, que es aquella parte de la parcela, que aplicando los condicionantes de posición impuestos en la normativa, puede ser ocupada por la edificación. Los parámetros de referencia que suelen utilizarse son los siguientes. A) REFERENCIAS PLANIMETRICAS DE LA PARCELA Son las relacionadas con la planta del edificio en la parcela, utilizándose los siguientes: - Separación a Linderos, distancia mínima a la que debe situarse la edificación de

aquellos. - Alineación exterior, oficial o publica, que es la línea señalada por la ordenación

para establecer el limite que separa los suelos destinados a viales o espacios libres de uso publico de las parcelas privadas edificables. Salvo excepciones, coincide con la línea perimetral de manzana y también con la línea que recorriera los linderos frontales de las parcelas.

- Alineación Interior o privada, es la línea que señala la separación entre la parte

de parcela susceptible de ser ocupada por la planta de la edificación y el espacio libre de la parcela, indicando, por tanto, la parte de la parcela que como mínimo

debe quedar libre de edificación, debiéndose emplazar esta, entre esta alineación y la alineación exterior.

- Alineación Virtual en planta, son la línea o líneas que señala la ordenación para

establecer la posición de la fachada del edificio en plantas por encima de la baja. B) REFERENCIAS ALTIMETRICAS DEL TERRENO - Rasante, es el perfil longitudinal del eje de la vía publica. Sirve como referencia

para medir la altura máxima permitida a la edificación, así como para establecer la parte de la edificación que esta bajo rasante y la que se sitúa sobre rasante.

- Cota natural del terreno, es la altitud relativa de cada punto del terreno antes de ejecutar la obra de urbanización.

- Cota de Nivelación, es la altitud que sirve como coto 0 de referencia para la

ejecución de la urbanización y mediación de la altura. C) REFERENCIAS DE LA EDIFICACION - Cerramiento, es la cerca situada sobre los linderos que delimitan una parcela. - Plano de Fachada, son los planos verticales que por encima del terreno separan el

espacio edificado del no edificado, conteniendo en su interior todos los elementos constructivos del alzado del edificio, a excepción de los que se consideren salientes autorizados, aleros y cornisas.

- Línea de Edificación, es la intersección de la fachada de la planta baja del

edificio con el terreno. - Medianería o fachada medianera, es la que es común con una construcción

colindante, estando en contacto con ella o, en edificaciones adosadas, separa una parcela de la colindante que pudiera edificarse.