cuestionario imss (1)zz.docx

TRANSCRIPT

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 1/41

CONTADOR PÚBLICO.

ZARAGOZA RAMÍREZ ZOILA MARÍA DE ESÚS.

MATERIA: AUDITORIA PARA EFECTOS FISCALES.

PROFESOR: JOSE LUIS CORTES

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 2/41

ABSTRAC.

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 3/41

ContenidoABSTRAC............................................................................................................. 1

CUESTIONARIO DEL IMSS....................................................................................3

CUESTIONARIO LABORAL..................................................................................11

CEDULAS........................................................................................................... 24

CEDULA INVENTADA..........................................................................................31

CONCLUSIÓN PERSONAL...................................................................................36

RECOMENDACIÓN.............................................................................................37

GLOSARIO DE TÉRMINO.................................................................................... 38FUENTES DE INFORMACIÓN.............................................................................. 39

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 4/41

AUDITORIA PARA EFECTOS FISCALES

CUESTIONARIO DEL IMSS.

1. ¿CUÁL ES EL OBJETIVO DEL IMSS (ESPÍRITU DE LEY)?

•

Garantizar el derecho a la salud, la asistencia médica, la protección de los medios desubsistencia y los servicios sociales necesarios para el bienestar individual ycolectivo, así como el otorgamiento de una pensión que, en su caso y previocumplimiento de los requisitos legales, será garantizar por el Estado.

• Propiciar la eistencia y accesibilidad de in!ormación cientí!ica válida y con!iable

en el "entro de #ocumentación en $alud.• %poyar las necesidades de in!ormación cientí!ica de la &nstitución y del personal

para la atención de la salud.

2. ¿QUE COMPRENDE EL RÉIMEN OBLIATORIO?

A!"#$%&' 11. El régimen obligatorio comprende los seguros de'

&. (iesgos de traba)o*&&. En!ermedades y maternidad*&&&. &nvalidez y vida*&+. (etiro, cesantía en edad avanzada y ve)ez, y+. Guarderías y prestaciones sociales.

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 5/41

A!"#$%&' 12. $on su)etos de aseguramiento del régimen obligatorio'&. as personas que de con!ormidad con los artículos - y -/ de la ey 0ederal del 1raba)o, presten, en !orma permanente o eventual, a otras de carácter !ísico o moral o unidades

económicas sin personalidad )urídica, un servicio remunerado, personal y subordinado,cualquiera que sea el acto que le dé origen y cualquiera que sea la personalidad )urídica o lanaturaleza económica del patrón aun cuando éste, en virtud de alguna ley especial, estéeento del pago de contribuciones

&&. os socios de sociedades cooperativas,&&&. as personas que determine el E)ecutivo 0ederal a través del #ecreto respectivo,

ba)o los términos y condiciones que se2ala esta ey y los reglamentoscorrespondientes.

. ¿QUÉ COMPRENDE EL RÉIMEN VOLUNTARIO?A!"#$%&' 1. +oluntariamente podrán ser su)etos de aseguramiento al régimen obligatorio'

&. os traba)adores en industrias !amiliares y los independientes, como pro!esionales,comerciantes en peque2o, artesanos y demás traba)adores no asalariados* En!ermedades y3aternidad 4solo prestaciones en especie5 &nvalidez y +ida (etiro y +e)ez.

&&. os traba)adores domésticos* (iesgos de 1raba)o 4solo prestaciones en especie5En!ermedades y 3aternidad 4solo prestaciones en especie5 &nvalidez y +ida (etiro,"esantía en edad avanzada y +e)ez.

&&&. os e)idatarios, comuneros, colonos y peque2os propietarios* En!ermedades y3aternidad 4solo prestaciones en especie5 &nvalidez y +ida (etiro y +e)ez.

&+. os patrones personas !ísicas con traba)adores asegurados a su servicio* (iesgos de1raba)o En!ermedades y 3aternidad 4solo prestaciones en especie5 &nvalidez y +ida (etiroy +e)ez.

+. os traba)adores al servicio de las administraciones p6blicas de la 0ederación, entidades!ederativas y municipios que estén ecluidas o no comprendidas en otras leyes o decretoscomo su)etos de seguridad social* (iesgos de 1raba)o En!ermedades y 3aternidad 4solo

prestaciones en especie5 &nvalidez y +ida (etiro, "esantía en edad avanzada y +e)ez.

A!"#$%&' 21. El asegurado con un mínimo de cincuenta y dos cotizaciones semanalesacreditadas en el régimen obligatorio, en los 6ltimos cinco a2os, al ser dado de ba)a, tiene elderecho a continuar voluntariamente en el mismo, pudiendo continuar en los seguroscon)untos de invalidez y vida así como de retiro, cesantía en edad avanzada y ve)ez,

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 6/41

debiendo quedar inscrito con el 6ltimo salario o superior al que tenía en el momento de la ba)a.

*. ¿QUÉ INTERA EL SALARIO BASE DE COTI+ACI,N PARA EFECTOS DELIMSS E INFONAVIT ? (SDI)

A!"#$%&' 2-. El salario base de cotización se integra con los pagos hechos en e!ectivo por cuota diaria, grati!icaciones, percepciones, alimentación, habitación, primas, comisiones, prestaciones en especie y cualquiera otra cantidad o prestación que se entregue al traba)ador por su traba)o.

$e ecluyen como integrantes del salario base de cotización, dada su naturaleza, los

siguientes conceptos'I. os instrumentos de traba)o tales como herramientas, ropa y otros similares*

II. El ahorro, cuando se integre por un depósito de cantidad semanaria, quincenal omensual igual del traba)ador y de la empresa* si se constituye en !orma diversa o puede eltraba)ador retirarlo más de dos veces al a2o, integrará salario* tampoco se tomarán encuenta las cantidades otorgadas por el patrón para !ines sociales de carácter sindical*

III. as aportaciones adicionales que el patrón convenga otorgar a !avor de sus traba)adores por concepto de cuotas del seguro de retiro, cesantía en edad avanzada y ve)ez*

IV. as cuotas que en términos de esta ey le corresponde cubrir al patrón, las aportacionesal &nstituto del 0ondo 7acional de la +ivienda para los 1raba)adores, y las participacionesen las utilidades de la empresa.

V. a alimentación y la habitación cuando se entreguen en !orma onerosa a lostraba)adores* se entiende que son onerosas estas prestaciones cuando el traba)ador pague por cada una de ellas, como mínimo, el veinte por ciento del salario mínimo general diarioque ri)a en el #istrito 0ederal.

VI. as despensas en especie o en dinero, siempre y cuando su importe no rebase el

cuarenta por ciento del salario mínimo general diario vigente en el #istrito 0ederal*

VII. os premios por asistencia y puntualidad, siempre que el importe de cada uno de estosconceptos no rebase el diez por ciento del salario base de cotización*

VIII. as cantidades aportadas para !ines sociales, considerándose como tales lasentregadas para constituir !ondos de alg6n plan de pensiones establecido por el patrón o

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 7/41

derivado de contratación colectiva. os planes de pensiones serán sólo los que re6nan losrequisitos que establezca la "omisión 7acional del $istema de %horro para el (etiro, y

I. El tiempo etraordinario dentro de los márgenes se2alados en la ey 0ederal del1raba)o.

/. ¿QUÉ SON LOS ELEMENTOS FIJOS Y VARIABLES QUE SE TOMAN ENCUENTA PARA DETERMINAR EL SALARIO BASE DE COTI+ACI,N?

A!"#$%&' 0. Para determinar el salario diario base de cotización se estará a lo siguiente'

&. "uando además de los elementos !i)os del salario el traba)ador percibiera

regularmente otras retribuciones periódicas de cuantía previamente conocida, éstasse sumarán a dichos elementos.&&. !i)os*

&&. $i por la naturaleza del traba)o, el salario se integra con elementos variables queno puedan ser previamente conocidos, se sumarán los ingresos totales percibidosdurante los dos meses inmediatos anteriores y se dividirán entre el n6mero de díasde salario devengado en ese período. $i se trata de un traba)ador de nuevo ingreso,se tomará el salario probable que le corresponda en dicho período.

&&&.En los casos en que el salario de un traba)ador se integre con elementos !i)os y

variables, se considerará de carácter mito, por lo que, para los e!ectos decotización, se sumará a los elementos !i)os el promedio obtenido de los variablesen términos de lo que se establece en la !racción anterior.

8. ¿QUÉ ELEMENTOS CONFORMA LOS ELEMENTOS EN ESPECIE Y LASPRESTACIONES EN DINERO?.

DE LAS PRESTACIONES EN ESPECIE.

A!"#$%&' /. El asegurado que su!ra un riesgo de traba)o tiene derecho a las siguientes

prestaciones en especie'&. %sistencia médica, quir6rgica y !armacéutica*&&. $ervicio de hospitalización*&&&. %paratos de prótesis y ortopedia, y&+. (ehabilitación.

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 8/41

A!"#$%&' *. En caso de maternidad, el &nstituto otorgará a la asegurada durante elembarazo, el alumbramiento y el puerperio, las prestaciones siguientes'

I. %sistencia obstétrica*

II. %yuda en especie por seis meses para lactancia y capacitación y !omento para lalactancia materna y amamantamiento, incentivando a que la leche materna seaalimento eclusivo durante seis meses y complementario hasta avanzado el segundoa2o de vida*

III. #urante el período de lactancia tendrán derecho a decidir entre contar con dosreposos etraordinarios por día, de media hora cada uno, o bien, un descansoetraordinario por día, de una hora para amamantar a sus hi)os o para e!ectuar laetracción manual de leche, en lugar adecuado e higiénico que designe la institucióno dependencia, y

IV. 9na canastilla al nacer el hi)o, cuyo importe será se2alado por el "onse)o 1écnico.

A!"#$%&' /. 1endrán derecho a dis!rutar de las prestaciones se2aladas en las !racciones & y&& del artículo anterior, las bene!iciarias que se se2alan en las !racciones &&& y &+ del artículo:; de esta ey

A!"#$%&' *. <uedan amparados por este seguro'

. &. El asegurado.

&&. El pensionado por'

a5 &ncapacidad permanente total o parcial*

b5 &nvalidez*

c5 "esantía en edad avanzada y ve)ez,

d5 +iudez, or!andad o ascendencia.

DE LAS PRESTACIONES EN DINERO

A!"#$%&' /. El asegurado que su!ra un riesgo de traba)o tiene derecho a las siguientes

prestaciones en dinero'&. $i lo incapacita para traba)ar recibirá mientras dure la inhabilitación, el cien por

ciento del salario en que estuviese cotizando en el momento de ocurrir el riesgo.

&+. %l declararse la incapacidad permanente total del asegurado, éste recibirá una pensión mensual de!initiva equivalente al setenta por ciento del salario en que

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 9/41

estuviere cotizando en el momento de ocurrir el riesgo. En el caso deen!ermedades de traba)o, se calculará con el promedio del salario base decotización de las cincuenta y dos 6ltimas semanas o las que tuviere si suaseguramiento !uese por un tiempo menor para determinar el monto de la pensión. &gualmente, el incapacitado deberá contratar un seguro desobrevivencia para el caso de su !allecimiento, que otorgue a sus bene!iciarioslas pensiones y demás prestaciones económicas a que tengan derecho en lostérminos de esta ey.

+. $i la incapacidad declarada es permanente parcial, superior al cincuenta por ciento, el asegurado recibirá una pensión que será otorgada por la institución deseguros que eli)a en los términos de la !racción anterior.

+&. El &nstituto otorgará a los pensionados por incapacidad permanente total y parcial con un mínimo de más del cincuenta por ciento de incapacidad, unaguinaldo anual equivalente a quince días del importe de la pensión que perciban.

A!"#$%&' . En caso de en!ermedad no pro!esional, el asegurado tendrá derecho a unsubsidio en dinero que se otorgará cuando la en!ermedad lo incapacite para el traba)o. Elsubsidio se pagará a partir del cuarto día del inicio de la incapacidad, mientras dure ésta yhasta por el término de cincuenta y dos semanas. $i al concluir dicho período el aseguradocontinuare incapacitado, previo dictamen del &nstituto, se podrá prorrogar el pago delsubsidio hasta por veintiséis semanas más.

-.3 ¿CUÁLES SON LOS EFECTOS PARA EL IMSS LA ELABORACI,N DE LASCEDULAS DE DETERMINACI,N DE CUOTAS OBREROS PATRONALES SE LLAMANEMA (EMISI,N MENSUAL) EBA (EMISI,N BIMESTRAL)?

A!"#$%&' B. as cédulas de determinación presentadas al &nstituto por el patrón, tendrán para éste el carácter de acto vinculatorio.

A!"#$%&' C. En el caso en que el patrón o su)eto obligado no cubra oportunamente elimporte de las cuotas obrero patronales o lo haga en !orma incorrecta, el &nstituto podrádeterminarlas presuntivamente y !i)arlas en cantidad líquida, con base en los datos con quecuente o con apoyo en los hechos que conozca con motivo del e)ercicio de las !acultades de

comprobación de que goza como autoridad !iscal o bien a través de los epedientes odocumentos proporcionados por otras autoridades !iscales. Esta determinación deberáconsiderar tanto los saldos a !avor del &nstituto como los que pudiera haber a !avor del patrón debido a errores en lo presentado por este 6ltimo.

.3¿QUÉ EFECTOS LEALES PRODUCEN AL TRABAJADOR EL QUE TIENEDOS O MÁS PATRONES?

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 10/41

Puede ser contratada por uno o más patrones durante un a2o, por períodos que en ning6ncaso podrán ser superiores a veintisiete semanas por cada patrón.

En caso de rebasar dicho período por patrón será considerado traba)ador permanente. Paracalcular las semanas laboradas y determinar la !orma de cotización se estará a lo previsto en

la ley y en el reglamento respectivo.

.3¿CUÁLES SON LOS TIEMPOS DE EFECTOS OPORTUNOS PARA LAINSCRIPCI,N4 BAJA O MODIFICACI,N DE UN TRABAJADOR AL IMSS?

A!"#$%&' 1/. os patrones están obligados a'

I. (egistrarse e inscribir a sus traba)adores en el &nstituto, comunicar sus altas y ba)as, lasmodi!icaciones de su salario y los demás datos, dentro de plazos no mayores de cinco díashábiles*

A!"#$%&' 1. os traba)adores tienen el derecho de solicitar al &nstituto su inscripción,comunicar las modi!icaciones de su salario y demás condiciones de traba)o y, en su caso, presentar la documentación que acredite dicha relación, demuestre el período laborado y lossalarios percibidos. o anterior no libera a los patrones del cumplimiento de susobligaciones ni les eime de las sanciones y responsabilidades en que hubieran incurrido.

A!"#$%&' 21. os avisos de ba)a de los traba)adores incapacitados temporalmente para eltraba)o, no surtirán e!ectos para las !inalidades del $eguro $ocial, mientras dure el estadode incapacidad.

10.3¿QUÉ DIFERENCIAS EISTEN ENTRE RIESO DE TRABAJO YENFERMEDAD DE TRABAJO (ENFERMEDAD EN ENERAL?.

EL RIESO

A!"#$%&' *1. (iesgos de traba)o son los accidentes y en!ermedades a que están epuestoslos traba)adores en e)ercicio o con motivo del traba)o

A!"#$%&' *2. $e considera riesgo de traba)o toda lesión orgánica o perturbación !uncional,inmediata o posterior* o la muerte, producida repentinamente en e)ercicio, o con motivo deltraba)o, cualquiera que sea el lugar y el tiempo en que dicho traba)o se preste. 1ambién se

considerará accidente de traba)o el que se produzca al trasladarse el traba)ador,directamente de su domicilio al lugar del traba)o, o de éste a aquél.

UNA ENFERMEDAD ES5

A!"#$%&' *. En!ermedad de traba)o es todo estado patológico derivado de la accióncontinuada de una causa que tenga su origen o motivo en el traba)o, o en el medio en que el

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 11/41

traba)ador se vea obligado a prestar sus servicios. En todo caso, serán en!ermedades detraba)o las consignadas en la ey 0ederal del 1raba)o.

CLASIFICACI,N DEL RIESO.

A!"#$%&' -. %l inscribirse por primera vez en el &nstituto o al cambiar de actividad, lasempresas cubrirán la prima media de la clase que con!orme al (eglamento les corresponda,de acuerdo a la tabla siguiente'

Prima media En por cientos"lase & .=;>=="lase && /./>8=

"lase &&& -.=?:;"lase &+ ;.8=>-="lase + @.=::@=

$e aplicará igualmente lo dispuesto por este artículo cuando el cambio de actividad de laempresa se origine por una sentencia de!initiva o por disposición de esta ey o de unreglamento.

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 12/41

CUESTIONARIO LABORAL.

1.3 ¿QUÉ ES UNA RELACI,N LABORAL?

A!"#$%&' 20. "ualquiera que sea el acto que se le de origen, la prestación de un traba)o personal subordinado a una persona mediante el pago de un salario.

2.3¿QUÉ ES UN SUELDO Y QUE ES UN SALARIO?

$alario' es la retribución que debe pagar el patrón al traba)ador

$ueldo' se re!iere a la remuneración regular asignada por el desempe2o.

.3 PRESTACIONES MÍNIMAS DE LEY

$eguro médico, vacaciones, capacitación, aguinaldo, vales de despensa, seguro de gastosmédicos mayores, !ondo de ahorro, bonos de productividad.

*.3 ¿C,MO SE CALCULA LA PTU PARA 6ACER LA REPARTICI,NCORRESPONDIENTE?

a utilidad repartible se dividirá en dos partes iguales.

a primera se repartirá por igual entre los traba)adores, tomando en consideración eln6mero de los traba)adores por cada uno en el a2o, independientemente del monto de lossalarios.

a segunda se repartirá en proporción al monto de los salarios devengados por el traba)o prestado durante el a2o.

/3 ¿C,MO SE LLEA AL FIN DE UNA RELACI,N LABORAL CONRESPONSABILIDAD PARA EL PATR,N?

A!"#$%&' /17 !racción & enga2arlo el patrón, la agrupación patronal al proponerle el traba)o,respecto de las condiciones del mismo.

&& incurrir el patrón o sus !amiliares o representantes, en !altas de probidad y honradez,actos de violencia, amenazas.

&&& reducir el patrón el salario del traba)ador

&+ no recibir el salario correspondiente en la !echa o lugar convenidos

+ su!rir per)uicios causados maliciosamente por el patrón, en sus herramientas o 6tiles detraba)o.

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 13/41

+& la eistencia de un peligro grave para la seguridad o salud del traba)ador o de su !amilia.

+&& comprometer el patrón con su imprudencia la seguridad del establecimiento de las personas.

+&&& eigir la realización de actos que atenten contra la dignidad del traba)ador.3 ¿C,MO SE LLEA AL FIN DE UNA RELACI,N LABORAL SINRESPONSABILIDAD PARA EL PATR,N?

A!"#$%&' *0. os traba)adores en ning6n caso estarán obligados a prestar sus servicios por más de un a2o.

A!"#$%&' *-. "ausas de recisión de la relación de traba)o sin responsabilidad al patrón.

&, enga2arle al traba)ador

&&. incurrir el traba)ador, durante sus labores, en !altas de probidad u honradez, en actos deviolencia.

&&&. cometer el traba)ador contra algunos de sus compa2eros

&+. Acasionar el traba)ador intencionalmente per)uicios materiales durante sudesempe2o de las labores.

+. "ometer el traba)ador actos inmorales.

-.3 ¿QUÉ OBLIACIONES TIENE EL PATR,N PARA CON SUS

TRABAJADORES Y EL SAT?

BB&&&. Cacer las deducciones de las cuotas para la constitución.

.3 ¿QUÉ OBLIACIONES TIENE EL PATR,N PARA CON SUSTRABAJADORES Y EL IMSS?

a relación contractual' $e debe contar con la documentación correspondiente que!ormalice la relación de traba)o' contrato a prueba, de capacitación inicial, por temporada,

etc.

a !orma de contratación' $e re!iere a la institución que contrata al traba)ador, ya sea por outsourcing o directamente a través de la empresa solicitante.

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 14/41

as prestaciones o derechos' os conceptos a los que tengan derecho los traba)adores'seguridad social, !ondo de vivienda, vales de despensa, vacaciones, utilidades, aguinaldo,etc.

%l estar a!iliado al &3$$ se te asigna un n6mero de seguridad social por medio del cual

podrás recibir bene!icios como atención médica, atención a !amiliares directos yaportaciones al $istema de %horro para el (etiro, el cual te permitirá gozar de una pensiónen el momento en que te retires del ámbito laboral, así como algunos otros bene!icios.

%simismo, puedes tener acceso a un crédito para la vivienda otorgado por el &70A7%+&1,el cual se logra mediante puntos que se van sumando de acuerdo con las aportacionesrealizadas por la institución contratante. 1ambién lo puedes utilizar para remodelar oampliar tu vivienda, y una vez que lo liquidas, puedes tener la oportunidad de obtener un

nuevo préstamo.

DPero cómo son posibles estas prestaciones o derechos Para obtener dichos bene!icios, los patrones tienen que cumplir con las siguientes obligaciones'

Para la cuestión de seguridad social'

(egistrar e inscribir a los traba)adores en el &3$$, comunicar las altas y ba)as y lasmodi!icaciones a los salarios.

levar registros, como las nóminas, en los que se asiente invariablemente el n6mero de díastraba)ados y los salarios percibidos por los traba)adores, además de otros datos que eige laey del &3$$.

#eterminar las cuotas obreroFpatronales a su cargo e in!ormar su importe al &nstituto.

Para la cuestión del !ondo de vivienda'

&nscribirse e inscribir a los traba)adores en el 0ondo 7acional de la +ivienda para los1raba)adores 4&70A7%+&15 con el salario que perciban al momento de su inscripción, y sedebe determinar el monto de la aportación.

#ar aviso de los cambios de domicilio y de denominación o razón social, aumento odisminución de obligaciones !iscales, suspensión o reanudación de actividades, clausura,

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 15/41

!usión, escisión, ena)enación y declaración de quiebra, y suspensión de pagos. %simismo,hacer del conocimiento del &nstituto las altas, ba)as, modi!icaciones de salarios, ausencias eincapacidades y demás datos de los traba)adores.

Pagar las aportaciones en las entidades receptoras.

Cacer los descuentos a los traba)adores en sus salarios, para destinarlos al pago deamortizaciones para cubrir los créditos otorgados.

Proporcionar los elementos necesarios para precisar la eistencia, naturaleza y cuantía delas obligaciones a su cargo.

En caso de que un patrón realice actos u omisiones que impliquen el incumplimiento condichas obligaciones, se le sancionará de acuerdo con lo estipulado en las leyescorrespondientes.

?.F D"ómo se calcula el &$( para sus traba)adores por salario

1otal de ingresos

4F5 &ngresos eentos

45 Hase para &$(

4F5 ímite in!erior

45 &$( marginal

45 1asa I

45 &$( determinado

4J5 "uota !i)a

45 &$( antes del subsidio

4J5 $ubsidio

45 &$( a pagar.

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 16/41

10.3 ¿C,MO SE DETERMINAN LOS INRESOS POR JUBILACI,N4 PENSI,N Y6ABERES DE RETIRO?

#e acuerdo con el artículo ?> de la &$( -/;' .

7o se pagará el impuesto sobre la renta por la obtención de los siguientes ingresosK0racción &+. as )ubilaciones, pensiones, haberes de retiro, así como las pensiones vitaliciasu otras !ormas de retiro, provenientes de la subcuenta del seguro de retiro o de la subcuentade retiro, cesantía en edad avanzada y ve)ez, previstas en la ey del $eguro $ocial y las provenientes de la cuenta individual del sistema de ahorro para el retiro prevista en la eydel &nstituto de $eguridad y $ervicios $ociales de los 1raba)adores del Estado, en los casos

de invalidez, incapacidad, cesantía, ve)ez, retiro y muerte, cuyo monto no eceda de quinceveces el salario mínimo general del área geográ!ica del contribuyente, el bene!icio previstoen la ey de Pensión 9niversal. Por el ecedente se pagará el impuesto en los términos deeste 1ítulo.

"omo puede observarse, seguirá en -/; la misma eención del &$( que había en -/>, para que termine el nerviosismo de algunos )ubilados. o que sí cambiará es el monto a partir del cual pagas o no &$( en tu pensión' el salario mínimo pasará de L8;.@8 en -/> [email protected]? en -/; M3enos de > pesos diarios de aumentoN 4Periódico 0ronteraF dicF/?F-/>5. $i multiplicas [email protected]? B /= veces B > días el nuevo monto mensual será de' 80420./0.os compa2eros que tengan una pensión igual o menor a este monto, no pagarán &$(, losque nuestra pensión sea superior al monto mencionado, pagaremos sobre el ecedente.

Para que puedas calcular tu &$( 4si estás en ese caso5, observa la siguiente

1%(&0% 3E7$9% -/;

ímite in!erior ímite superior "uota !i)a I a aplicarse sobreel ecedente dellímite in!erior

./ ;?8.@ . /.?-I;?8.: ;,-/.;/ ?.=- 8.;I

;,-/.;- @,>??.;- -;@.-; /.::I@,>??.;> :,8/.= =?;.-/ /8.I:,8/.=/ /,-?:.>= @:8.=; /@.?-I/,-?:.>8 -,@@.-? /?.8/ -/.>8I-,@@.> >-,@>8.:> >,>-@.;- ->.=-I>-,@>8.:; 8-,=. 8,/;/.?= >.I8-,=./ :>,>>>.>> /=,@.? >-.I

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 17/41

:>,>>>.>; -=,. -/,@>@.=@ >;.I-=,./ En adelante @:,;;.-> >=.I

os compa2eros )ubilados que ecedamos los /= salarios mínimos o, lo que es lo mismo,L>, -:.=, deberemos restar esa cantidad a nuestra percepción mensual primero, ydespués, con el ecedente buscarnos en esta tabla.

11.3 ¿CUÁLES SON LOS REQUISITOS PARA LAS DEDUCCIONES DE LOSPAOS POR CONCEPTO DE SUELDO Y OTRAS PRESTACIONES A LOSTRABAJADORES?

REQUISITOS DE LAS DEDUCCIONES DE LOS CAPITULOS III4 IV Y V.

I. <ue sean estrictamente indispensables para la obtención de los ingresos por los que seestá obligado al pago de este impuesto.

II. <ue cuando esta ey permita la deducción de inversiones se proceda en los términos delartículo /;? de la misma. 1ratándose de contratos de arrendamiento !inanciero deberáestarse a lo dispuesto por el artículo >: de esta ey.

A!". .1ratándose de contratos de arrendamiento !inanciero, el arrendatario considerarácomo monto original de la inversión, la cantidad que se hubiere pactado como valor del bien en el contrato respectivo.

"uando en los contratos de arrendamiento !inanciero se haga uso de alguna de susopciones, para la deducción de las inversiones relacionadas con dichos contratos seobservará lo siguiente'

I. $i se opta por trans!erir la propiedad del bien ob)eto del contrato mediante el pagode una cantidad determinada, o bien, por prorrogar el contrato por un plazo cierto, elimporte de la opción se considerará complemento del monto original de la inversión, por loque se deducirá en el por ciento que resulte de dividir el importe de la opción entre eln6mero de a2os que !alten para terminar de deducir el monto original de la inversión.

II. $i se obtiene participación por la ena)enación de los bienes a terceros, deberáconsiderarse como deducible la di!erencia entre los pagos e!ectuados y las cantidades yadeducidas, menos el ingreso obtenido por la participación en la ena)enación a terceros.

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 18/41

III. <ue se resten una sola vez, aun cuando estén relacionadas con la obtención de diversosingresos.

IV. Estar amparada con el comprobante !iscal y que los pagos cuya contraprestación ecedade L-,., se e!ect6en mediante trans!erencia electrónicas de !ondos desde cuentas

abiertas a nombre del contribuyente en instituciones que componen el sistema !inanciero ylas entidades que para tal e!ecto autorice el Hanco de 3éico* cheque nominativo de lacuenta del contribuyente, tar)eta de crédito, débito, de servicios, o a través de losdenominados monederos electrónicos autorizados por el $ervicio de %dministración1ributaria.

os pagos que en los términos de esta !racción deban e!ectuarse mediante chequenominativo del contribuyente, también podrán realizarse mediante traspasos de cuentas eninstituciones de crédito o casas de bolsa del propio contribuyente.

as autoridades !iscales podrán liberar de la obligación de pagar las erogaciones en losmedios establecidos en el primer párra!o de esta !racción, cuando las mismas se e!ect6en en poblaciones o en zonas rurales sin servicios !inancieros.

os pagos se e!ect6en mediante cheque nominativo deberán contener, la clave en el registro!ederal de contribuyentes de quien lo epide, así como en el anverso del mismo laepresión Opara abono en cuenta del bene!iciarioO.

RELAMENTO DEL ISR.

C9:. I

D; &'< !;=%><>"'< ; &9< ;%$$>'@;<.

A!"#$%&' 22. Para los e!ectos de la !racción &+ del artículo /;@ de la ey, loscomprobantes de las deducciones re6nen los requisitos !iscales, cuando han sido epedidosde con!ormidad con el "ódigo 0iscal de la 0ederación y su (eglamento y con el artículo/:? de este (eglamento, seg6n sea el caso. &gualmente será aplicable para los e!ectos de lacitada !racción lo dispuesto por el artículo >= de este (eglamento.

A!"#$%&' 223A. Para los e!ectos del artículo /;@, !racción &+ de la ey, las autoridades!iscales resolverán las solicitudes de autorización para liberar de la obligación de pagar

erogaciones con cheque nominativo, tar)eta de crédito, de débito o de servicios, o a travésde los monederos electrónicos que al e!ecto autorice el $%1, cuando las erogaciones see!ect6en en poblaciones o zonas rurales, sin servicio bancario, de con!ormidad con lodispuesto por el artículo >=F% de este (eglamento

V. <ue estén debidamente registradas en contabilidad.

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 19/41

RELAMENTO DE ISR.

A!". 22.Para los e!ectos de la !racción + del artículo /;@ de la ey, se entenderá que secumple con el requisito de que las deducciones estén debidamente registradas encontabilidad inclusive cuando se lleven en cuentas de orden.

VI. <ue los pagos de primas por seguros o !ianzas se hagan con!orme a las leyes de lamateria y correspondan a conceptos que esta ey se2ala como deducibles o que en otrasleyes se establezca la obligación de contratarlos y siempre que, tratándose de seguros,durante la vigencia de la póliza no se otorguen préstamos por parte de la aseguradora, a persona alguna, con garantía de las sumas aseguradas, de las primas pagadas o de lasreservas matemáticas 4#educciones autorizadas del "ap. &&&, %rt./= !racción +5.

VII. <ue se cumplan las obligaciones establecidas en esta ey en materia de retención yentero de impuestos a cargo de terceros o que, en su caso, se recabe de éstos copia de losdocumentos en que conste el pago de dichos impuestos. 1ratándose de pagos al etran)ero,sólo se podrán deducir siempre que el contribuyente proporcione la in!ormación a que estéobligado en los términos del artículo @8, !racción +& de esta ey.

os pagos que a la vez sean ingresos en los términos del "apítulo & del 1ítulo &+, de estaey, se podrán deducir siempre que las erogaciones por concepto de remuneración, lasretenciones correspondientes y las deducciones del impuesto local por salarios y en general

por la prestación de un servicio personal independiente respectivas, conste en comprobante!iscal y se cumpla con las obligaciones a que se re!iere el artículo ??, !racciones &, && y + dela misma, así como las disposiciones que, en su caso, regulen el subsidio para el empleo ylos contribuyentes cumplan con la obligación de inscribir a los traba)adores en el &nstituto3eicano del $eguro $ocial cuando estén obligados a ello, en los términos de las leyes deseguridad social.

+&&. <ue al realizar las operaciones correspondientes o a más tardar el 6ltimo día dele)ercicio, se re6nan los requisitos que para cada deducción en lo particular establece esta ey. 1ratándose 6nicamente del comprobante !iscal a que se

re!iere el primer párra!o de la !racción &+ de este artículo, éste se obtenga a mástardar el día en que el contribuyente deba presentar su declaración del e)ercicioy la !echa de epedición del comprobante !iscal deberá corresponder al e)ercicioen el que se e!ect6a la deducción. 1ratándose de las declaraciones in!ormativas aque se re!ieren los artículos @8 de esta ey y >-, !racciones + y +&&& de la eydel &mpuesto al +alor %gregado, éstas se deberán presentar en los plazos que al

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 20/41

e!ecto establece el citado artículo @8 y contar a partir de esa !echa con loscomprobantes !iscales correspondientes.

I. <ue hayan sido e!ectivamente erogadas en el e)ercicio de que se trate. $e considerane!ectivamente erogadas cuando el pago haya sido realizado en e!ectivo, mediante traspasosde cuentas en instituciones de crédito o casas de bolsa, en servicios o en otros bienes que nosean títulos de crédito. 1ratándose de pagos con cheque, se considerará e!ectivamenteerogado en la !echa en la que el mismo haya sido cobrado o cuando los contribuyentestransmitan los cheques a un tercero, ecepto cuando dicha transmisión sea en procuración.&gualmente se consideran e!ectivamente erogadas cuando el contribuyente entregue títulosde crédito suscritos por una persona distinta. 1ambién se entiende que es e!ectivamenteerogado cuando el interés del acreedor queda satis!echo mediante cualquier !orma deetinción de las obligaciones.

"uando los pagos a que se re!iere el párra!o anterior se e!ect6en con cheque, la deducciónse e!ectuará en el e)ercicio en que éste se cobre, siempre que entre la !echa consignada en elcomprobante !iscal que se haya epedido y la !echa en que e!ectivamente se cobre dichocheque no hayan transcurrido más de cuatro meses, ecepto cuando ambas !echascorrespondan al mismo e)ercicio.

$e presume que la suscripción de títulos de crédito por el contribuyente, diversos al cheque,constituye garantía del pago del precio o contraprestación pactada por la actividadempresarial o por el servicio pro!esional. En estos casos, se entenderá recibido el pago

cuando e!ectivamente se realice, o cuando los contribuyentes transmitan a un tercero lostítulos de crédito, ecepto cuando dicha transmisión sea en procuración.

1ratándose de intereses pagados en los a2os anteriores a aquél en el que se inicie laeplotación de los bienes dados en arrendamiento, éstos se podrán deducir, procediendocomo sigue'

$e sumarán los intereses pagados de cada mes del e)ercicio correspondientes a cada uno delos e)ercicios improductivos restándoles en su caso el a)uste anual por in!lación deducible aque se re!iere el artículo ;; de esta ey. a suma obtenida para cada e)ercicio improductivose actualizará con el !actor de actualización correspondiente desde el 6ltimo mes de la

primera mitad del e)ercicio de que se trate y hasta el 6ltimo mes de la primera mitad dele)ercicio en que empiecen a producir ingresos el bien o los bienes de que se trate.

os intereses actualizados para cada uno de los e)ercicios, calculados con!orme al párra!oanterior, se sumarán y el resultado así obtenido se dividirá entre el n6mero de a2osimproductivos. El cociente que se obtenga se adicionará a los intereses a cargo en cada uno

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 21/41

de los a2os productivos y el resultado así obtenido será el monto de intereses deducibles enel e)ercicio de que se trate.

En los a2os siguientes al primer a2o productivo, el cociente obtenido con!orme al párra!oanterior se actualizará desde el 6ltimo mes de la primera mitad del e)ercicio en que se

empezó a tener ingresos y hasta el 6ltimo mes de la primera mitad del e)ercicio en el que sededucen. Este procedimiento se hará hasta amortizar el total de dichos intereses.

. <ue el costo de adquisición declarado o los intereses que se deriven de créditosrecibidos por el contribuyente, correspondan a los de mercado. "uando ecedan del preciode mercado no será deducible el ecedente.

I. <ue tratándose de las inversiones no se les dé e!ectos !iscales a su revaluación.

II. <ue en el caso de adquisición de bienes de importación, se compruebe que secumplieron los requisitos legales para su importación de!initiva. $e considerará como

monto de dicha adquisición el que haya sido declarado con motivo de la importación.

III. <ue se deduzcan con!orme se devenguen las pérdidas cambiarias provenientes dedeudas o créditos en moneda etran)era.

El monto del a)uste anual por in!lación deducible en los términos del párra!o anterior, sedeterminará de con!ormidad con lo previsto en el artículo ;; de esta ey.

IV. <ue cuando los pagos cuya deducción se pretenda, se hagan a contribuyentes quecausen el impuesto al valor agregado, dicho impuesto se traslade en !orma epresa y por

separado en el comprobante !iscal.V. <ue tratándose de pagos e!ectuados por concepto de salarios y en general por la prestación de un servicio personal subordinado a traba)adores que tengan derecho alsubsidio para el empleo, e!ectivamente se entreguen las cantidades que por dicho subsidioles correspondan a sus traba)adores y se dé cumplimiento a los requisitos a que se re!ierenlos preceptos que, en su caso, regulen el subsidio para el empleo, salvo cuando no se estéobligado a ello en los términos de las disposiciones citadas.

.

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 22/41

1.3 ¿QUÉ FORMAS Y TIPOS EISTEN DE LA INSCRIPCI,N A LOSTRABAJADORES PARA EL RFC?

&nscripción mediante "9(P

Preinscripción mediante la página del $%1

&nscripción 3asiva

&nscripción presencialmente en la %$" del $%1.

1*.3 ¿QUÉ SON LOS INRESOS ASIMILADOS A SUELDOS Y SALARIOS?..

%similados a salarios, personas !ísicas que pueden percibir ingresos por este concepto y sutratamiento en cuestión de seguridad social.

En el pasado y en la actualidad una gran cantidad de contribuyentes buscan la manera deevitar el pago de ciertas contribuciones como lo son los impuestos 4&$(, &E19, &+%, etc5 ylas aportaciones de seguridad social 4cuotas patronales al &3$$, &70A7%+&1, etc5 por elalto costo !inanciero que representa el pago de dichas contribuciones.

Para ello, en base a interpretaciones no siempre correctas de la legislación o bien en base asimulaciones, se buscan mecanismos para reducir la carga !iscal* y una de ellas es la deretribuir a los traba)adores con conceptos diversos a sueldos y salarios, por e)emplo, comohonorarios asimilados a salarios.

Es muy importante analizar con)untamente las disposiciones que regulan el concepto de

ingresos asimilados a sueldos y salarios, y sobre todo, ver ba)o qué circunstancias aplicaesta !igura 4sin caer en simulación5, determinar las obligaciones !iscales que conlleva y ver los pros y contras para el que presta el servicio y para quien lo recibe.

En materia de seguridad social, eiste una interpretación errada donde se considera que por el simple hecho de obtener ingresos asimilados a salarios no se tiene la obligación deregistrar y por ende enterar las cuotas de seguridad social.

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 23/41

"oncepto (e!erencialaboral

(e!erencia!iscal

(e!erencia&3$$

(e!erencia&70A7%+&1

Coras etras %rt. 88F8@F8: %rt. ?>,

!racción &

%rt. /-@,

!racción &B#ías de descanso %rt. 8?F@>F@;F

@=%rt. ?>,!racción &

Primasdominicales

%rt. @/ %rt. ?>,!racción B&+

Primasvacacionales

%rt. @8F:F:/ %rt. ?>,!racción B&+

P19 %rt. //@F/>/%guinaldo %rt. :@ %rt.

=:,!racción

+acaciones %rt. @8F:/#espensa %rt. -@,

!racción &+0ondo de ahorro %rt. //,

!racción &+%rt. ?>,!racción B&

%rt. -@,!racción &&

"a)a de ahorro %rt. ?>,!racción B&

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 24/41

Premio de puntualidad

%rt. -@,!racción +&&

Premio por asistencia

%rt. -@,!racción +&&

Honos de

actuación(etiro %rt. /=?&ndemnización %rt. =F

/>-,!racción &&Prima deantigedad

%rt. /8-

"urso decapacitación

%rt. >=F>?FHF"F#FE

%rt. -/,!racción +&

Honos de productividad y

e!iciencia en eltraba)o%yuda parauni!ormes

%rt. /=>F"F/=>F&

%yuda para lentes%poyos generales %rt. :;Hecaseducacionales

%rt./>-,!racciónB&&&

%rt. ?>,!racción +&&&

Qtiles escolares

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 25/41

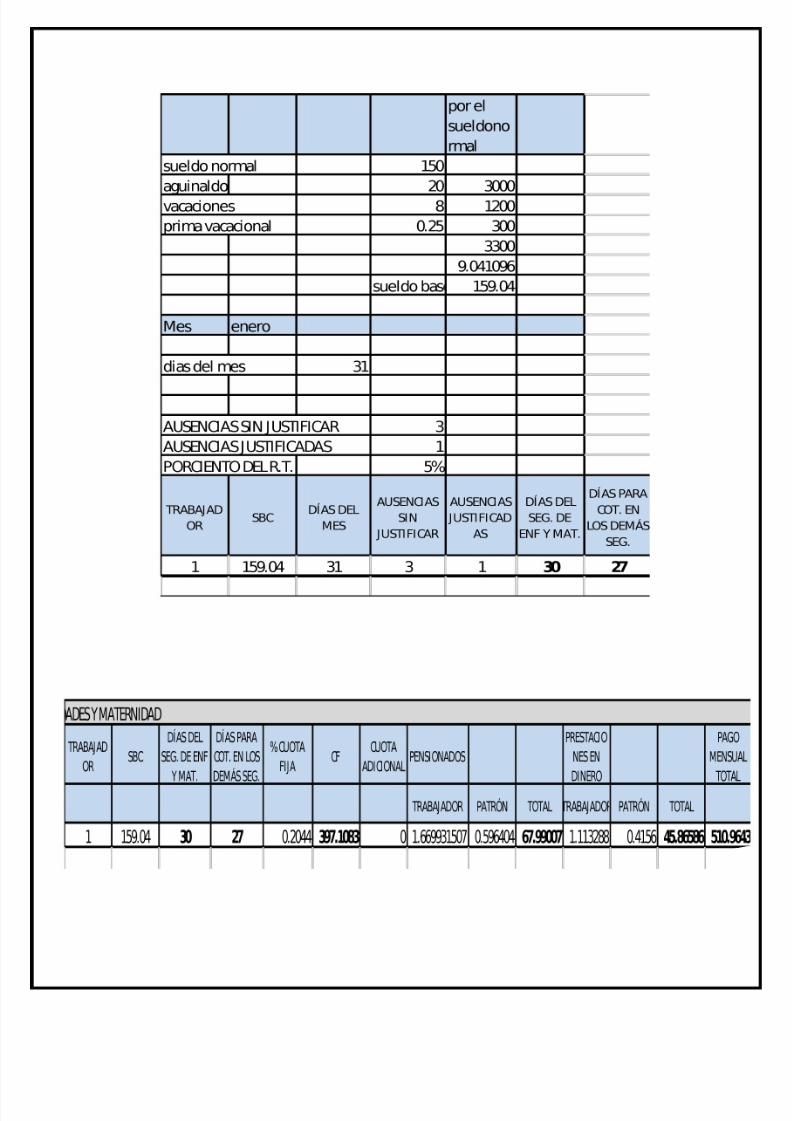

CEDULASC9&$%&' ; "!999'!;<.

MENSUAL

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 26/41

TRABAJADOR 4 !" #$%&#$'!(!")*$

%&#$'! (!")*$ 1+,*-&(*$'! 1+ 22+,/*0*0!(#% 6 9,,

")* /*0*0!(*$ ,.2+ 22+247+6.78,82

2S&#$'!*%# '#0!*0( 1+6.78

M#% #(#"!

D*% '#$ )#% 31

AUSENCIAS SIN JUSTIFICAR 1AUSENCIAS

JUSTIFICADAS 1PORCIENTO DEL R.T. +5

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 27/41

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 28/41

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 29/41

BIMESTRAL.

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 30/41

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 31/41

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 32/41

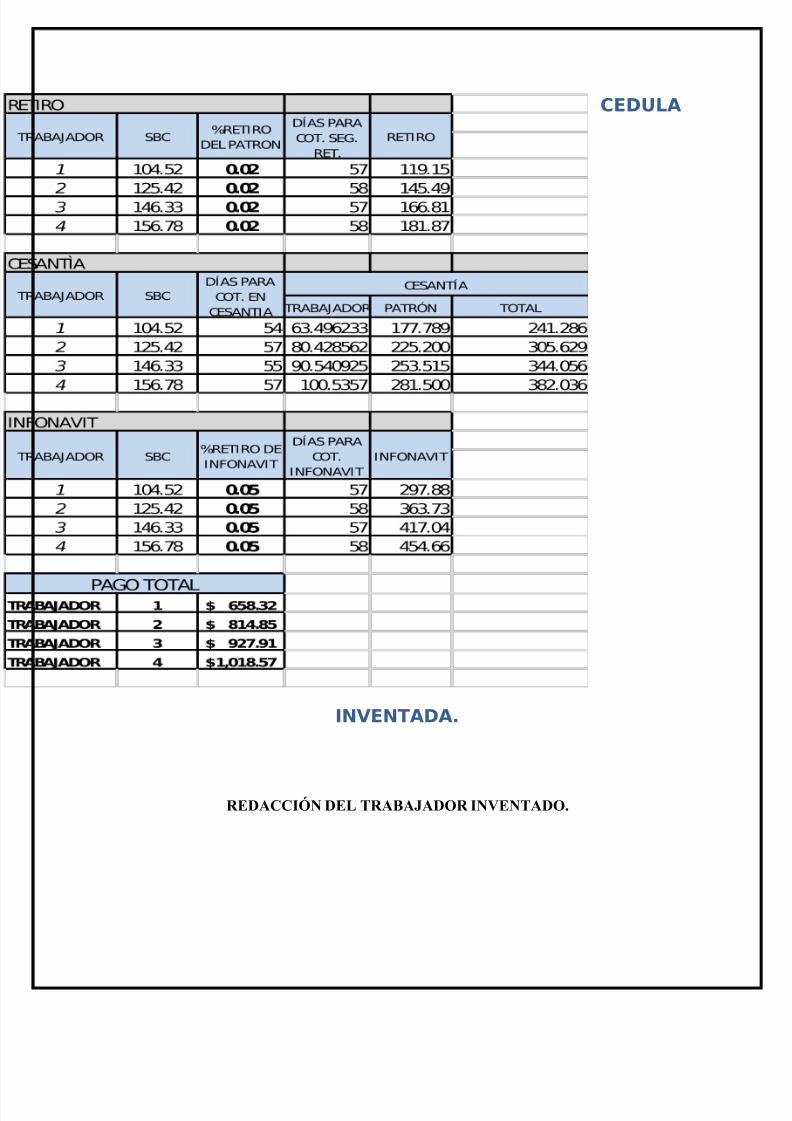

CEDULA

INENTADA.

REDACCI,N DEL TRABAJADOR INVENTADO.

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 33/41

C!LCULO DE INENTADO MENSUAL.

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 34/41

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 35/41

C!LCULO PARA EL INENTADO BIMETRALMENTE.

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 36/41

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 37/41

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 38/41

CONCLUSI"N PERSONAL.

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 39/41

RECOMENDACI"N.

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 40/41

GLOSARIO DE T#RMINO.

7/17/2019 cuestionario IMSS (1)zz.docx

http://slidepdf.com/reader/full/cuestionario-imss-1zzdocx 41/41

FUENTES DE INFORMACI"N.