cuerpo de la tesis -...

TRANSCRIPT

1

RESUMEN

Los ingresos derivados del sector turismo han venido creciendo a una

tasa del 11.2% anual, en las últimas cinco décadas. En el Ecuador, el

turismo ocupa el tercer puesto, luego de la exportación de petróleo y

banano, teniendo una participación del 4.4% del Producto Interno Bruto.

Con éstos antecedentes, importante es invertir en empresas que tengan

que ver con el sector turismo, como hosterías, centros turísticos,

restaurantes, agencias de viajes, entre otras.

El presente proyecto se trata de un estudio para la creación de un

restaurante con servicios recreativos en el sector de Guayllabamba,

provincia de Pichincha, en éste se analizará la factibilidad y rentabilidad

del mismo, lo cual permitirá ofrecer, aunque a un mínimo nivel, el

crecimiento productivo del país, la generación de mayor competencia

empresarial y de ello necesariamente el respectivo apoyo a la sociedad,

pues representa la oferta de nuevos empleos.

El proyecto consta de 5 capítulos, donde se analizarán: los estudios de

mercado, técnico, organizacional y legal, y financiero, además, de las

conclusiones y recomendaciones.

El estudio de mercado tiene como finalidad realizar un análisis de la oferta

y demanda histórica y actual del servicio, que luego serán proyectadas

para obtener la demanda insatisfecha. En éste capítulo, además se

determinarán los precios y se definirán las estrategias de mercado.

El servicio que se brindará será el de un restaurante campestre, donde se

ofrecerá comida típica ecuatoriana, con el acompañamiento de un grupo

musical nacional, además de servicios recreativos, que dispondrán de una

piscina con tobogán, juegos infantiles, cancha de uso múltiple y áreas

verdes.

2

En el estudio de mercado, a través de una serie de variables se segmenta

el mercado para luego obtener el tamaño del universo, por medio de la

tasa de crecimiento demográfico de Quito, del 2.7%, según el INEC, y a

partir del último censo poblacional del año 2001 se proyecta,

obteniéndose una población de 2´217.053 habitantes para el presente

año, que dividida para el promedio de 4 miembros por familia, luego se le

calcula el 18.5% de capacidad de movilidad en la ciudad, dando como

resultado un universo para el proyecto de 102.539 familias. Partiendo de

ésta resolución y en base a la fórmula para el cálculo de la muestra, se

realizan las encuestas a 91 familias, y una vez procesada la información

se encuentra que existe una importante aceptación de la gente para que

se implemente un restaurante de calidad con servicios recreativos en el

sector.

A continuación, se procedió a realizar el análisis de la demanda y de la

oferta histórica y actual del servicio, obteniéndose de ésta manera la

proyección de ambas, y como consecuencia una demanda insatisfecha

de 2´045.992 platos de comida. Así mismo, dentro de la propuesta de

comercialización se consideran las estrategias de precio, de promoción,

de servicio y de plaza. Además, se determinan los precios, con valores

de acuerdo al promedio de los platos y los servicios ofertados por un

grupo de restaurantes analizados mediante investigación de campo.

El estudio técnico tiene como objetivos el análisis y determinación del

tamaño y la capacidad de la empresa, el establecimiento de su

localización óptima y la definición de los materiales, equipos y personal

requerido para llevar a cabo el proyecto.

La empresa tendrá en un inicio la capacidad de atender al 1.69% en el

servicio de restaurante, mientras que en el área de recreación contribuirá

con el 1.41% de la demanda insatisfecha. Estará localizada en el valle de

Guayllabamba, provincia de Pichincha, por ser un sitio estratégico para

3

éste tipo de proyectos, y donde además se cuenta con el terreno y la

infraestructura para la adecuación del restaurante. Luego de calcular los

costos de materia prima, muebles, equipos, gastos de servicios y de

personal, se estima una inversión de 157.151,04 dólares.

En el estudio organizacional y legal se define la estructura legal de la

empresa, su base filosófica, el perfil de los puestos y el organigrama

estructural.

La empresa será una compañía de responsabilidad limitada, constituida

inicialmente por 3 socios, y llevará por nombre “Tierra madre tradición”,

restaurante campestre y recreación. La administración estará a cargo de

un Gerente Administrativo, que será uno de los socios, quien deberá de

contar con la autorización del Consejo Directivo para cualquier decisión

importante.

El estudio financiero tiene como finalidad determinar el monto de la

inversión y su estructura de financiamiento, desarrollar los presupuestos

de ingresos, costos y gastos del proyecto, los estados de resultados, los

flujos de caja, y analizar los indicadores financieros.

El proyecto será financiado el 82.1% con recursos propios y el 17.9% con

crédito bancario. Los estados de pérdidas y ganancias arrojan una

utilidad de $80.253,24 para el proyecto y $78.376,44 para el inversionista,

en el primer año.

La evaluación financiera da como resultado una Tasa Mínima Aceptable

de Rendimiento (TMAR) del 12% y 11,23% para el proyecto y el

inversionista, respectivamente. Del análisis de los criterios de evaluación

del proyecto, resulta una Tasa Interna de Retorno (TIR) del 60,31%, un

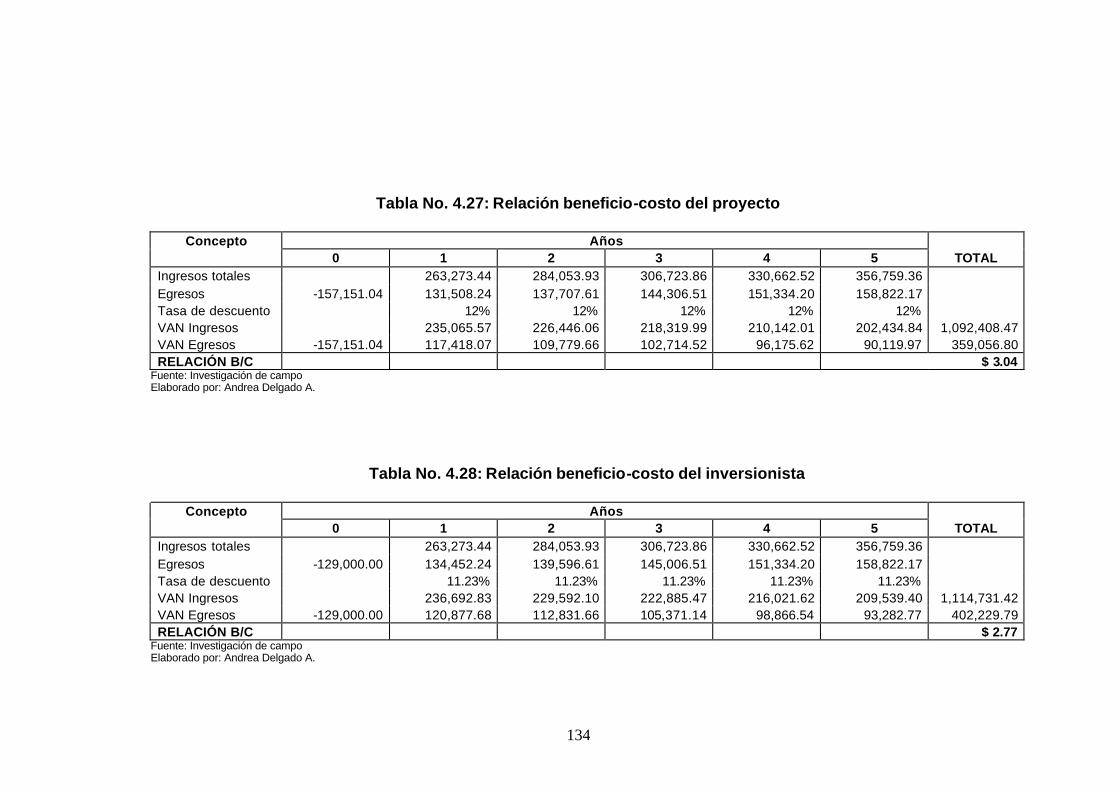

Valor Actual Neto (VAN) de $283.997,43, una relación beneficio-costo de

$3,04 y un periodo de recuperación de 2 años, 22 días, indicadores que

demuestran la viabilidad e implementación del nuevo restaurante.

4

SUMMARY

The income derived from the sector tourism have come growing to a rate

from 11,2% the annual one, in last the five decades. In Ecuador, the

tourism occupies the third position, after export of petroleum and banana

tree, having a participation of the 4,4% of the Gross Internal Product. With

these antecedents, important it is to invest in companies that they have to

do with the sector tourism, like country inn, tourist centers, restaurants,

travel agencies, among others.

The present project is a study for the creation of a restaurant with

recreational services in the sector of Guayllabamba, province of

Pichincha, in this one will analyze the feasibility and yield of he himself,

which will allow to offer, although at a mini level, the productive growth of

the country, the generation of greater enterprise competition and it

necessarily the respective support to the society, because it represents

the supply of new uses.

The project consists of 5 chapters, where they will be analyzed: the

studies of market, technician, organizational and legal, and financier, in

addition, of the conclusions and recommendations.

The market study has like purpose of making an analysis of the supply

and historical and present demand of the service, that soon will be

projected to obtain the unsatisfied demand. In this one chapter, in addition

the prices will be determined and the market strategies will be defined.

The service that will offer will be the one of a rustic restaurant, where

Ecuadorian typical food will be offered, with the support of a national

musical group, in addition to recreational services, that will have a

swimming pool with tobogan, infantile games, green field of multiple use

and areas.

5

In the market study, through a series of variables the market is segmented

soon to obtain the size of the universe, by means of the rate of population

increase of Quito, of the 2,7%, according to the INEC, and from the last

population census of year 2001 one projects, obtaining a population of

2´217.053 habitants for the present year, that divided for the average of 4

members by family, soon calculates the 18,5% to him of capacity of

mobility in the city, giving like result a universe for the project of 102,539

families. Starting off of this one resolution and on the basis of the formula

for the calculation of the sample, the surveys to 91 families are made, and

once processed the information it is that an important acceptance of

people exists so that a restaurant of quality with recreational services in

the sector is implemented.

Next, it was come to make the analysis of the demand and the historical

and present supply from the service, being obtained itself of this one way

the projection of both, and like consequence a unsatisfied demand of

2´045.992 food plates. Also, within the commercialization proposal the

price strategies are considered, of promotion, service and seat. In

addition, the prices are determined, with values in agreement to the

average of plates and the services supplied by a group of restaurants

analyzed by means of investigation of field.

The technical study has like objectives the analysis and determination of

the size and the capacity of the company, the establishment of its optimal

location and the definition of the materials, equipment and required

personnel to carry out the project.

The company will have in a beginning the capacity to take care of the

1,69% in the service of restaurant, whereas in the recreation area

unsatisfied contributes with the 1,41% of the demand. It will be located in

the valley of Guayllabamba, province of Pichincha, for being a strategic

site for this one type of projects, and where in addition one counts on the

6

land and the infrastructure for the adjustment of the restaurant. After

calculating the costs of raw material, furniture, equipment, expenses of

services and personnel, an investment of 157.151,04 dollars is

considered.

In the organizational and legal study one defines the legal structure of the

company, its philosophical base, the profile of the positions and the

structural organizational chart.

The company will be a company of responsibility limited, constituted

initially by 3 partners, and will take by name “Earth mother tradition”, rustic

restaurant and recreation. The administration will be to position of an

Administrative Manager, who will be one of the partners, who will have to

count on the authorization of the Directive Council for any important

decision.

The financial study has as purpose of determining the amount of the

investment and its structure of financing, of developing the budgets of

income, costs and expenses of the project, the earnings statements, the

flows of box, and of analyzing the financial indicators.

The project will be financed the 82,1% with own resources and the 17,9%

with banking credit. The states of losses and gains throw a utility of

$80.253,24 for project and $78.376, 44 for the investor, in the first year.

The financial evaluation gives like result an Acceptable Minimum Rate of

Yield (TMAR) of 12% and 11.23% for the project and the investor,

respectively. From the analysis of the criteria of evaluation of the project,

it is an Internal Rate of Return (TIR) of 60.31%, a Net Present Value

(VAN) of $283.997,43, a relation $3.04 benefit-cost of and a period of

recovery of 2 years, 22 days, indicators that demonstrate to the viability

and implementation of the new restaurant.

7

PUNTA WILLAY

Puchukay watakunapi turismo ruraykunaka sinchiyashkami Ecuadorpika.

Petróleo, palantapak katipika, turismomantami kullkita hapinchi,

chaymanta turismopak kullkita churayka ninan alli kanka.

Chaymanta Kay killkaykunapika, Guayllabamba llaktapi shuk mikuna,

samana wasita ruranamantami rimakun, kay killkakunapimi, imashina

tukuy allikunata rikushpa, imashina paktachinamanta rimanakunchi. 5

tantachishka killkakunami tyan.

Puntaka, chay llaktapi kay wasita rurayka allichu kanka, nachu alli kanka,

kay jahuami taripanchi. Iamshina ñucanchipak llankayta shukkunapak alli

kanamantapash.

Kay mikuna wasipika, ñawpa runakunapak sumak mikunakunatami

hatushun, caimán chayakkunaka takikkunatapash rikuy, uyay

ushankakunami. Kay kuskapillata shuk pukllana kuscakuna, imakunapash

tyankami.

Kayta wasita shayachinkapakka, 91 ayllukunatami tapuchishkanchi.

Paykunapak yuyaypika, munaypika, ñukanchi nishkata alli kachinkunami,

shinallata kitupi runakunaka mirashkamo, lay 2001 watapilla kay llaktaka 2

junu 217 waranka 053 runakunami tyanchi, paykunaka samankapak shuk

kuskakunata mutsunkunami. Kayta rikushapami, ñukanchi llancayka allimi

yanchi.

Katipika, Kashna mikuna ukukuna illashkamantapash rimanchimi. Chikan

kuscakunapi purishpa tapuchishkanchimi, imata illakun kay llaktapika,

imata ashtawan churay ushanchi, carumanta kay mikuna wasiman

chayachun.

8

Kutin estudio tecnico ruraykunapika, imashina kay llancaypak tukuy

pankakunata llukchinamantami rimanakunchi, ama kamachikunawan ima

llakikuna tyachun.

Kay mikuna wasika Guayllabamba llaktapimi paskarinka, chunkamantaka

1,69 runakunamapakmi mikuna tyanka, kutin pukllay kuskakunaman,

chunkamantaka 1.41 runakunami yaykuy ushankakuna.

Kay mikuna wasi alli kachun mashna kullkita mutsurinka. Kaypi tukuy

mutsurishkakunata paktachinkapak mashna kullkita tyana. Kaymantaka,

157.151,04 kullkimi mutsurinka yuyanchimi.

Kaypak kati, kay llankay ama llakita charichunka, tukuy pankakunatami

llukchishun, chaypimi killkashun imashina llankanamantapash.

Tierra madre tradiciónmi shutirin kay mikuna wasika, 3 purami kayta

aktachinkapak mamakullkita churashun, compañía limitadapi shutichishpa.

Patsakmantaka, 82 yalli kullkitami ñukanchi churashun, kutin 17 yalli

kullkitaka, kullkita allichina wasitami mañashun, kayta rural ushankapak.

Shuk watapilla 80.253,24 kullkitami mishashun, kullkita churakkunaka,

78.376,44 kullkitami hapinka kay watapillata.

Kullkimanta rimashpa, tasa minima aceptable de rendimientoka,

patsakmantaka 12 kana kullkitami hapinka nishpami willachikun, kutin tasa

interna de retorno, patsakmantaka 60 yalli kullkimi tikranka, valor actual

netopi shutichishpa rimashpaka, 283.997,43 kullkitami hapinka kullkita

churakkunaka. Chaymanta kay yuyashkata rurayka alli kanka yuyanchimi.

9

INTRODUCCIÓN

Actualmente, el turismo se ha convertido en uno de los sectores más

centralizados y competitivos del mundo, de ahí que ningún otro sector

económico ilustra tan claramente el alcance mundial demostrado por

parte de las empresas transnacionales.

Según reportes de la Organización Mundial de Turismo, (OMT), los

ingresos por éste sector a nivel mundial han venido creciendo a una tasa

del 11,2% anual, en las últimas cinco décadas, lo que significa el doble

del crecimiento de la actividad económica mundial; de ahí que debido al

eficiente desempeño que ha tenido el turismo, se espera alcanzar una

tasa de crecimiento cercana al 4% tanto en llegadas internacionales como

en ingresos por turismo en los próximos años, la OTM asegura la

consolidación del turismo como una herramienta esencial de la lucha

contra la pobreza y un instrumento clave en el desarrollo sostenible

mundial. El año 2007 superó las expectativas del turismo internacional al

alcanzar las llegadas de turistas una cifra récord cercana a los 900

millones, creciendo un 6% con relación al 2006. Los resultados confirman

a la vez un crecimiento sostenido de los últimos años y la resistencia del

sector frente a los factores externos.

El Producto Interno Bruto (PIB) mundial ha experimentado su periodo más

largo de crecimiento sostenido desde hace 25 años, con cifras cercanas o

superiores al 5% desde el 2004, en el sector turismo, constituyéndose en

particular, los mercados emergentes y las economías en desarrollo, los

que han venido impulsando el PIB mundial en la mayor parte de este

decenio.

En el Ecuador la actual infraestructura turística, si bien se ha

incrementado de manera acelerada en los últimos años, sin embargo no

ha llegado a cubrir los espacios que el país requiere en materia de

10

turismo, pues el Ecuador es eminentemente turístico y por lo tanto

requiere ser explotado. Este sector necesita de una infraestructura

turística adecuada que propenda al crecimiento de turistas y contribuya al

desarrollo turístico del país.

Sin embargo, varios factores han incidido para que durante el primer

trimestre del presente año (2008) los alimentos hayan subido de precio,

presentándose tasas de inflación altas. Según el Instituto Nacional de

Estadísticas y Censos, INEC, la inflación en mayo se registró en el 1,05%,

ocasionado por la crisis mundial de alimentos, la devaluación del dólar,

las nuevas demandas de países como China e India, así como los efectos

climáticos, el incremento de los insumos de producción, fertili zantes y

derivados de petróleo. Directivos del INEC destacan que en el mediano y

largo plazo, para evitar que la inflación se convierta en un problema más

complejo, es necesario incentivar la producción con relación directa al

empleo. Por tal motivo, a fin de evitar procesos inflacionarios

desmesurados, es importante estimular la inversión mediante la creación

de empresas y negocios que ayuden a la generación de nuevas plazas

de trabajo y contribuyan a superar la crisis que viven los desempleados.

Con éstos antecedentes, importante es la creación de nuevas empresas y

negocios, como es el caso de un restaurante campestre de comida típica

ecuatoriana, con servicio de piscina, incluido un tobogán y áreas verdes y

de recreación para niños, jóvenes y adultos, en el sector de

Guayllabamba, provincia de Pichincha.

Guayllabamba es una zona campestre con un agradable clima tropical,

con nuevos atractivos como el Zoológico, entre otros centros de turismo

que se han incrementado en la actualidad, como hosterías y restaurantes

que ofrecen comida típica de gran demanda para los visitantes del sector,

lo cual convierte a este lugar en un buen centro de proyección turística,

ideal para aprovechar el desarrollo de la población.

11

El restaurante a implementarse será abierto al público en general, y su

atención se avizora en fines de semana y feriados, días en los que la

demanda del servicio es mayor que en los días laborables. Además

contará con shows artísticos de grupos musicales nacionales, con

presentaciones en horas pico.

Para determinar la rentabilidad del negocio, se utilizará herramientas

financieras y de valoración de proyectos, implementándose el estudio de

mercado que dará a conocer la demanda insatisfecha de personas que

estarían dentro del segmento de mercado.

El aspecto más importante de este planteamiento es el hecho de formular

un proyecto que analice la factibilidad y rentabilidad del mismo, lo cual

permitirá ofrecer, aunque a un mínimo nivel, el crecimiento productivo del

país, la generación de mayor competencia empresarial y de ello

necesariamente el respectivo apoyo a la sociedad, pues representa la

oferta de nuevos empleos.

Este tipo de proyectos ayuda también a incrementar el turismo a la zona

cercana al lugar y de ello la generación de nuevos proyectos que permitan

hacer más grande ésta producción, además del beneficio mismo que

tendrá el cliente al recibir un servicio de calidad.

Finalmente, en el caso de demostrarse la factibilidad del estudio, se

obtendrá una rentabilidad aceptable, misma que será el justificativo para

la implementación de la empresa.

12

CAPÍTULO 1

ESTUDIO DE MERCADO

13

CAPITULO 1

1 ESTUDIO DE MERCADO

1.1 EL MERCADO Y SU ESTUDIO

“En economía el mercado es cualquier conjunto de transacciones, acuerdos o intercambios de bienes y servicios entre compradores y vendedores. En contraposición con una simple venta, el mercado implica el comercio regular y regulado, donde existe cierta competencia entre los participantes.

Otra definición dice que es el ambiente social o virtual que propicia las condiciones para el intercambio. En otras palabras, debe interpretarse como la institución u organización social a través de la cual los oferentes (productores y vendedores) y demandantes (consumidores o compradores) de un determinado bien o servicio, entran en estrecha relac ión comercial a fin de realizar abundantes transacciones y bajo estas condiciones establecer el precio del mismo1”.

“El Estudio de mercado permitirá conocer el entorno económico en el cual se va a desenvolver el negocio, determinando si las posibilidades de venta son reales y si los bienes o servicios a ofrecerse pueden colocarse en las cantidades planificadas, de tal manera que se cumplan los propósitos de la empresa”2.

1.2 ESTRUCTURA DEL MERCADO

“La estructura del mercado, también conocida como forma del mercado, describe el estado de un mercado con respecto a la competición”3.

Las formas principales del mercado son:

Competencia Perfecta

Este tipo de mercado consiste en la presencia de un gran número de

oferentes produciendo un producto homogéneo y en el que el precio está

fijado por el mercado.

Competencia Monopolística

Donde hay una gran cantidad de firmas independientes que tienen una

proporción muy pequeña de la cuota de mercado.

1www.es.wikipedia.org 2 www.esmas.com 3 www.es.wikipedia.org

14

Oligopolio

En el cual un mercado es dominado por un número pequeño de las firmas

que poseen más del 40% de la cuota de mercado.

Oligopsonio

Un mercado dominado por muchos vendedores y algunos compradores.

Monopolio

Donde hay solamente un abastecedor de un producto o de un servicio y

por lo mismo es quien fija el precio en la venta de su producto.

Monopolio Natural

Consistente en las economías de la eficiencia, que tienden a aumentar

continuamente el tamaño de la firma.

Monopsonio

Cuando hay solamente un comprador en un mercado. La estructura

imperfecta competitiva es absolutamente idéntica a las condiciones de

mercado realistas, donde algunos competidores monopolistas,

oligopolistas, y duopolistas monopolísticos existen y dominan las

condiciones de mercado.

De las diversas clases de mercado, se determina que el presente estudio

se enmarcaría dentro de un mercado de competencia monopolística,

debido a que en el mercado existen varios competidores cuyas fuerzas

son equilibradas, sin embargo, el servicio a ser ofrecido presentará

características distintivas importantes para el cliente.

15

1.3 OBJETIVOS DEL ESTUDIO DE MERCADO

Ø Realizar un estudio de la demanda y de la oferta en los

restaurantes del sector, tanto histórica como actual, a través de

datos primarios y secundarios.

Ø Determinar la demanda insatisfecha en los restaurantes del

sector, a través de proyecciones de oferta y demanda.

Ø Determinar el precio que las personas estarían dispuestas a

pagar por los servicios de restaurante con las características

propuestas en el presente proyecto.

Ø Definir las estrategias de mercadeo para la comercialización del

servicio.

Ø Establecer ventajas competitivas que permitan diferenciar el

servicio del restaurante propuesto en el presente proyecto con

la competencia actual.

1.4 ANÁLISIS DEL SECTOR

SECTOR TURÍSMO

EL TURISMO EN EL ECUADOR

El Ecuador es considerado como un país estratégico para el turismo,

principalmente debido a su vasta riqueza natural. La diversidad de sus

cuatro regiones ha dado lugar a miles de especies de flora y fauna.

Asimismo, posee una amplia gama de culturas. En sus tres regiones

continentales conviven 13 nacionalidades indígenas, que tienen su propia

cosmovisión del mundo. Aparte del idioma oficial que es el castellano,

existen otras lenguas indígenas. Muchas de estas nacionalidades y

pueblos aprovechan los recursos de la tierra para dar vida a la artesanía.

16

La producción de tejidos, sombreros o el tallado de madera representan la

forma de vida de sus pueblos, su religión, mitos e imaginarios. Sus

principales urbes ofrecen todo tipo de servicios, con las más importantes

cadenas hoteleras del mundo e infraestructura y tecnología de

vanguardia.

El Turismo es fundamental para la consolidación del esquema de

estabilización macroeconómica, en el país ocupa el tercer puesto,

después de la exportación del petróleo y el banano y su participación en

el sector es del 4.4% del PIB. El mayor porcentaje del PIB turístico se

produciría en los servicios de transporte por carretera (30%); agencias de

viaje (16%); hoteles (13%); y restaurantes (12%).

EL TURISMO EN LA PROVINCIA DE PICHINCHA

El turismo en la provincia de Pichincha es uno de los sectores más

importantes del Ecuador, debido principalmente a que en ésta provincia

se encuentra Quito , la capital del país, y como tal se desarrolla una serie

de actividades productivas. Pichincha ofrece numerosas posibilidades

para realizar paseos y excursiones de diferente tipo. Las montañas que

rodean la hoya del río Guayllabamba son un permanente atractivo para

los montañistas y escaladores, además de otros parajes también

apetecidos por los amantes de la naturaleza y ecologistas como el

Pululahua, el Área protegida de Nono, Tandayapa y Mindo, y el bosque

protector Pasochoa, entre otros.

EL TURISMO EN QUITO

Quito, capital de la provincia de Pichincha y del Ecuador, es el centro de

partida hacia los principales destinos turísticos del país. Con presencia de

las principales cadenas hoteleras del mundo, es el sitio ideal para la

realización de convenciones o eventos tanto nacionales como

internacionales, debido también a su estratégica ubicación.

17

EL TURISMO EN GUAYLLABAMBA

La parroquia Guayllabamba, perteneciente al Distrito Metropolitano de

Quito, tiene como base de su economía el turismo provincial y nacional.

Se encuentra a veinte minutos de la ciudad de Quito, es uno de los valles

que se destaca por sus huertos y su rica gastronomía, contando además

con uno de los encantos mejor disfrutados por las familias y que

constituye la atracción de chicos y grandes como es el zoológico.

En la siguiente fotografía se observa el centro de Guayllabamba, el cual

no representa el atractivo mismo para los turistas, pero en cambio

constituye parte importante del desarrollo turístico, principalmente de la

Sierra ecuatoriana.

18

ZOOLÓGICO DE GUAYLLABAMBA

En Guayllabamba encontramos el famoso zoológico que a los turistas les

encanta visitar, ya que el estar en éste sitio se vive una aventura mágica.

El zoológico cuenta con una recepción masiva de visitantes, llegando a un

promedio de 17.000 personas mensualmente.

1.5 IDENTIFICACIÓN DEL SERVICIO

El servicio que se brindará será el de un restaurante campestre donde se

ofrecerá comida típica ecuatoriana, tanto de la sierra como de la costa, y

donde los visitantes podrán entretenerse, al mismo tiempo, durante los

fines de semanas y feriados, con un grupo artístico que los acompañará

mientras deleitan su paladar con música nacional, sin ningún costo

adicional para el cliente, disfrutando además de servicios de recreación.

1.5.1 SERVICIOS COMPLEMENTARIOS Y SUSTITUTOS

El restaurante también contará con servicios adicionales, constituyéndose

en un atractivo agregado, estos serán los servicios recreativos, que

dispondrán de una piscina con tobogán, además de juegos infantiles,

cancha de uso múltiple y áreas verdes, para niños, jóvenes y adultos que

visiten el sitio, esto con la finalidad de atraer grupos, familias y personas

independientes que no sólo buscan ir a satisfacer sus necesidades de

gastronomía, sino que también desean disfrutar de la naturaleza y el

clima, y pasar un momento de esparcimiento y diversión.

Así mismo, en el área de recreación se adecuará un pequeño bar para

facilidad de los usuarios que necesiten algo de picar o beber, mientras

disfrutan de las instalaciones, como sustituto a los servicios que prestará

el restaurante.

19

1.5.2 CLASIFICACIÓN POR SU USO

El restaurante ofrecerá al usuario comida típica ecuatoriana, no sólo de la

sierra, sino también gastronomía de la costa, lo cual marcará la diferencia

con otros restaurantes del sector de Guayllabamba. Además de bebidas

artificiales, se ofrecerán jugos de frutas naturales, utilizando en especial

frutas que se cosechan en la zona.

1.5.3 CLASIFICACIÓN POR SU EFECTO

El servicio que se prestará será a la mesa, se dará gran importancia a la

calidad, los empleados se esmerarán en la atención al cliente y en

complacer todas las exigencias de éstos.

Los visitantes podrán escoger varias opciones entre los platos más

apetecidos de la cocina ecuatoriana, según sus gustos y preferencias y la

economía familiar, en un lugar acogedor y con servicios recreativos

adicionales.

1.5.4 NORMATIVA TÉCNICA, SANITARIA Y COMERCIAL

En el Ecuador todo restaurante para su funcionamiento debe contar con

varios permisos, éstos se encuentran descritos a continuación:

Registro de Actividad Turística

“Este permiso se debe obtener en el Ministerio de Turismo, máximo 30 días después del inicio de la actividad. El no registro se sanciona con USD 100,00 y la clausura del establecimiento” 4.

Afiliación a la Cámara de Turismo

Los restaurantes deben “afiliarse en la Cámara de Turismo provincial y pagar cuotas sociales”5.

Licencia Anual de Funcionamiento

“A partir de enero de cada año, el representante de un establecimiento turístico debe acudir por una sola vez a cualquiera de los diversos centros de recaudación que tiene el Municipio de Quito y cancelar la Patente Municipal, la Tasa de Turismo, el Aporte Anual a CAPTUP y el Permiso de Bomberos. Con el comprobante de

4 Reglamento General de Aplicación a la Ley de Turismo 5 Ley de Cámaras de Turismo y su Reglamento

20

este pago, y demás documentos, el contribuyente turístico se acercará a las Ventanillas Únicas Turísticas , donde se le entregará la Licencia Única Anual de Funcionamiento que incluye el Permiso de Bomberos”6.

Permiso Sanitario

“Éste documento es expedido por la autoridad de salud competente (Ministerio de Salud), al establecimiento que cumple con buenas condiciones técnicas sanitarias e higiénicas”7.

Patente Municipal

“Debe ser obtenida en la Ventanilla Única por todos los comerciantes e industriales que operen en cada cantón, así como los que ejerzan cualquier actividad de orden económico, hasta el 31 de enero de cada año y el permiso tiene validez durante un año”8.

Uso de Suelo

“Tiene validez de un año y se adquiere en la Administración Zonal correspondiente” 9.

Rótulos y Publicidad Exterior

“Sirve para colocar mensajes publicitarios (rótulos, letreros, etc.) en espacios públicos o inmuebles de propiedad privada. Se obtiene en la Administración Zonal correspondiente”10.

Registro Único de Contribuyente (RUC)

Todo establecimiento comercial para su funcionamiento debe inscribirse y

hacer uso de un Registro Único de Contribuyente, RUC, el cual se obtiene

el Servicio de Rentas Internas.

Permiso de Bomberos

Los propietarios de establecimientos comerciales deben pagarlo

anualmente hasta el 31 de marzo de cada año en la Ventanilla Única.

Contribución 1 x mil a los Activos Fijos (FMPTE)

“Debe ser pagada mediante depósito en cuentas corrientes del Fondo Mixto de Promoción Turística en el Ministerio de Turismo”11.

Impuesto a los Activos Totales

“Es un comprobante de pago emitido por la Administración Zonal correspondiente por la cancelación del impuesto sobre los activos totales que se gravan a todos los comerciantes, industriales y a todas las personas

6 Ley de Turismo 7 Código de Salud 8 Ley de Régimen Municipal 9 Ordenanza Municipal 10 Ordenanza Municipal 11 Ley de Turismo

21

naturales o jurídicas que ejerzan actividades económicas y estén obligadas a llevar contabilidad según el SRI”12.

Impuesto Predial

“Si el local es propio, debe pagarse el impuesto predial anualmente en la Administración Zonal correspondiente”13.

1.6 INVESTIGACIÓN DE MERCADOS

“La investigación de mercado comprende un conjunto de operaciones ordenadas, que sirven para obtener información total e individualizada de la estructura y de los componentes del mercado partiendo del conocimiento de: precios, productos, tamaño, gustos y preferencias, hábitos, sistemas de comercialización, etc.

De manera simplificada, diremos que la investigación es la acción o conjunto de acciones que tienden a estudiar y conocer algo con la ayuda y la aplicación de la técnica”14.

1.6.1 SEGMENTACIÓN DE MERCADO “La segmentación de mercado es un proceso que consiste en dividir el mercado total de un bien o servicio en varios grupos más pequeños e internamente homogéneos. La esencia de la segmentación es conocer realmente a los consumidores. Uno de los elementos decisivos del éxito de una empresa es su capacidad de segmentar adecuadamente su mercado”15.

1.6.2 VARIABLES DE SEGMENTACIÓN

Para analizar el segmento de mercado se ha considerado una serie de

variables y de acuerdo a éstas se determina cuales son los aspectos por

los que el turista actual tiene interés en visitar al sector, para

posteriormente definir el segmento seleccionado en la implementación del

proyecto, como se observa en la tabla No. 1.1:

12 Ley de Régimen Municipal 13 Ley de Régimen Municipal 14 COSTALES Bolívar, Diseño, elaboración y evaluación de proyectos, 2da. edición. 15 STANTON, ET AL. "Fundamentos de Marketing" Ed. McGrawHIl, México, 11ª ed. 1999.

22

Tabla No. 1.1: Variables de segmentación

VARIABLES CRITERIOS GEOGRÁFICAS

País Ecuador

Región Sierra

Provincia Pichincha

Ciudad D. M. de Quito

Sector Guayllabamba DEMOGRÁFICAS

Capacidad de movilidad Quito 18,5%

Género Masculino y Femenino

Edad Todas

Estado civil Todos

Origen étnico Todos

PSICOGRÁFICAS

Intereses en el sector Clima, Zoológico y Gastronomía Fuente: www.codatu.org Elaborado por: Andrea Delgado A.

1.6.3 TAMAÑO DEL UNIVERSO

Según el Instituto Nacional de Estadísticas y Censos la tasa de

crecimiento demográfico de Quito se encuentra en el 2,7%, misma que

ha servido para determinar el tamaño de universo, como se podrá

observar a continuación:

Tabla No. 1.2: Proyección de la población

AÑO POBLACIÓN 2001 1´839.853 2002 1´889.529 2003 1´940.546 2004 1´992.941 2005 2´046.150 2006 2´102.012 2007 2´158.766 2008 2´217.053

Fuente: INEC Elaborado por: Andrea Delgado A.

23

De esta manera se encuentra la población actual de familias que tienen

posibilidad de visitar el sector y se encuentran dentro del segmento

objetivo

Tabla No. 1.3: Determinación del universo

Población de Quito 2´217.053 Promedio de Habitantes por familia 4 Número de familias 554.263 capacidad de movilidad 18,5% UNIVERSO 102,539

Fuente: INEC Elaborado por: Andrea Delgado A.

De lo anterior se desprende que el universo para el estudio de mercado

del presente proyecto será de 102.539 familias con un promedio de 4

miembros por familia.

1.6.4 ELABORACIÓN DEL CUESTIONARIO

Para la realización de la encuesta se diseñaron una serie de preguntas

que están formuladas en el siguiente cuestionario:

24

ESCUELA POLITÉCNICA DEL EJÉRCITO

ESTUDIO PARA LA CREACIÓN DE UN RESTAURANTE CON

SERVICIOS RECREATIVOS EN EL SECTOR DE GUAYLLABAMBA,

PROVINCIA DE PICHINCHA

Sírvase contestar las preguntas correspondientes del presente

cuestionario de acuerdo a lo indicado:

1. ¿Tiene usted interés por acudir a un restaurante con servicios

recreativos fuera de la ciudad?:

SI ---

NO ----

2. ¿Cuál es su nivel de ingreso económico?:

De 500 a 1.000 ----

De 1.000 a 1.500 ----

De 1.500 en adelante ----

3. ¿Cuántas veces al año sale fuera de la ciudad con este fin?:

-------

4. ¿Cuánto paga aproximadamente por comida y bebida cuando

acude a un restaurante fuera de la ciudad?:

-------

5. ¿Cuántas personas salen comúnmente con usted en este tipo de

visita?:

-------

6. ¿Estaría interesado en visitar un restaurante campestre en

Guayllabamba que le ofrezca comida típica de la sierra y de la

costa, piscina, tobogán, áreas recreativas, naturaleza y una

atención de gran calidad?:

SI ----

NO ----

25

7. ¿Qué es lo que le atrae de esta propuesta? (conteste una o más

opciones con una x):

Comida de la sierra ----

Comida de la costa ----

La piscina ----

El tobogán ----

Las áreas recreativas ----

La naturaleza ----

La atención ----

8. ¿Cuántas veces al año aspira usted ocupar éstos servicios de

restaurante fuera de la ciudad?:

----- días al año

9. ¿Cuál es su interés en visitar el sector de Guayllabamba? (marque

con una x el más importante).

Clima ----

Por visitar el Zoológico ----

Solamente de paso ----

Por la comida ----

Otros -------------------------------

10. ¿Usted conoce de algún lugar en el sector de Guayllabamba que le

ofrezca estos servicios?:

SI ---- ¿Cuáles? ---------------------------------------

NO ----

11. ¿Qué recomendaciones propondría usted como más importantes

para un restaurante de éste tipo? (Marque con una x la más

importante):

Que tenga precios accesibles ----

Que sea un lugar exclusivo ----

Que tenga servicios de calidad ----

Que tenga excelente comida ----

Otros ---------------------------------------

26

1.6.5 PRUEBA PILOTO

Una vez que se ha diseñado el cuestionario es necesario aplicar una

prueba piloto, mediante una pregunta filtro que se realiza a los visitantes

del sector de Guayllabamba, considerando a éste segmento como de

interés. Su propósito es verificar si el cuestionario ha sido correctamente

elaborado, si es claro para los entrevistados y los encuestadores, y el

tiempo a ser considerado para su aplicación.

Para el efecto, se ha realizado una prueba piloto con una muestra dirigida

a 20 individuos que permitirá determinar el mínimo de personas

interesadas en visitar el restaurante.

La pregunta que se utilizó en ésta prueba piloto fue la siguiente:

¿Estaría interesado en visitar un restaurante campestre en

Guayllabamba que le ofrezca comida típica de la sierra y de la costa,

piscina, tobogán, áreas recreativas, naturaleza y una atención de

gran calidad?

Las respuestas dieron el siguiente resultado:

Tabla No. 1.4: Prueba piloto

FRECUENCIA PORCENTAJE SI 19 95%

NO 1 5% TOTAL 20 100%

Fuente: Encuestas Elaborado por: Andrea Delgado A.

27

Gráfico No. 1.1: Prueba piloto

95%

5%

SI

NO

Elaborado por: Andrea Delgado A.

1.6.6 CÁLCULO DE LA MUESTRA

Considerando que el universo es de 102.539 familias y como éste

universo es infinito, el tamaño de la muestra se calculará a través de la

siguiente fórmula:

2

2 )1(E

PPZn

−=

Donde:

P = Probabilidad de ocurrencia (0,95)

Z = Factor de estandarización ? 1,96 (nivel de confianza del 95%)

E = Error estándar (0,05)

Reemplazando los valores en la fórmula, se encuentra el siguiente

resultado:

28

2

2

)05.0()95.01(95.0)96.1( −

=n

91=n //

De donde se desprende que la muestra se aplicará a 91 familias visitantes

al sector de Guayllabamba.

1.6.7 APLICACIÓN DE LA ENCUESTA

Una vez determinado el número de encuestas a realizarse, ésta se aplicó

a 91 familias que tienen posibilidad de visitar el sector de Guayllabamba y

que se encuentran dentro del segmento objetivo. Las preguntas se

diseñaron con el fin de analizar la situación del mercado actual y observar

la reacción de los encuestados, acerca de la creación de un restaurante

con servicios recreativos en el sector de Guayllabamba, provincia de

Pichincha. El cuestionario se elaboró de tal manera que las respuestas a

obtenerse permitan disponer de la mayor y mejor información requerida

para el desarrollo de la investigación.

1.6.7.1 PROCESAMIENTO DE DATOS: CODIFICACIÓN,

TABULACIÓN

Los datos extraídos de las encuestas efectuadas fueron procesados en

Microsoft Excel, obteniéndose los siguientes resultados:

29

PREGUNTA 1: ¿Tiene usted interés por acudir a un restaurante con

servicios recreativos fuera de la ciudad?:

Tabla No. 1.5: Pregunta 1

FRECUENCIA PORCENTAJE SI 87 96%

NO 4 4% TOTAL 91 100%

Fuente: Encuestas Elaborado por: Andrea Delgado A.

Gráfico No. 1.2: Pregunta 1

96%

4%

SI

NO

Elaborado por: Andrea Delgado A.

En la encuesta realizada encontramos que un alto porcentaje de las

personas (96%) del grupo objetivo tienen interés por acudir fuera de la

ciudad de Quito a un restaurante con servicios recreativos y tan solo un

4% no tiene mayor interés.

30

PREGUNTA 2: ¿Cuál es su nivel de ingreso económico?

Tabla No. 1.6: Pregunta 2

INGRESOS / DÓLARES / MES FRECUENCIA PORCENTAJE

500 a 1.000 46 51%

1.000 a 1.500 11 12% 1.500 en adelante 34 37%

TOTAL 91 100% Fuente: Encuestas Elaborado por: Andrea Delgado A.

Gráfico No. 1.3: Pregunta 2

51%

12%

37% 500 a 1000

1000 a 1500

1500 en adelante

Elaborado por: Andrea Delgado A.

En el gráfico anterior se puede observar que la mayor parte de personas

encuestadas perciben un ingreso mensual familiar de entre 500 a 1.000

dólares con un 51%. Igualmente, un importante porcentaje de

encuestados tienen ingresos de 1.500 dólares en adelante (37%),

mientras que en menor cantidad disponen de 1.000 a 1.500 dólares

mensuales con el 12%. De ésta manera, el principal grupo objetivo del

proyecto serán las familias con un ingreso mensual de entre 500 y 1.000

dólares, factor que ayudará al momento de calcular los precios de los

productos y servicios del restaurante.

31

PREGUNTA 3: ¿Cuántas veces al año sale fuera de la ciudad con

este fin?:

Tabla No. 1.7: Pregunta 3

DÍAS AL AÑO FRECUENCIA PORCENTAJE 1 – 5 11 12% 6 – 10 24 26% 11 – 15 19 21% 16 – 20 11 12% 21 – 30 15 17%

31 en adelante 11 12% TOTAL 91 100%

Fuente: Encuestas Elaborado por: Andrea Delgado A.

Gráfico No. 1.4: Pregunta 3

12%

26%

21%12%

17%

12%1 – 5

6 – 10

11 – 15

16 – 20

21 – 30

31 en adelante

Elaborado por: Andrea Delgado A.

En el gráfico se observa que el mayor grupo de personas tienen

aproximadamente de 6 a 10 salidas al año a un restaurante fuera de la

ciudad, esto representa un 26%. Así mismo, con el 21% en segundo

lugar viajan con éste propósito de 11 a 15 veces anualmente. Por

consiguiente, la acumulación de datos se presenta en personas que salen

de la ciudad de 6 a 15 veces al año con un total del 47%, mientras que un

32

grupo minoritario con el 17% sale de 21 a 30 veces al año en viajes

similares.

PREGUNTA 4: ¿Cuánto paga aproximadamente por comida y bebida

cuando acude a un restaurante fuera de la ciudad?:

Tabla No. 1.8: Pregunta 4

DÓLARES / FAMILIA FRECUENCIA PORCENTAJE 5 – 15 11 12% 16 – 30 38 42% 31 – 50 19 21%

51 en adelante 23 25% TOTAL 91 100%

Fuente: Encuestas Elaborado por: Andrea Delgado A.

Gráfico No. 1.5: Pregunta 4

12%

42%21%

25% 5 – 15

16 – 30

31 – 50

51 en adelante

Elaborado por: Andrea Delgado A.

En su mayoría las familias pagan aproximadamente por comida y bebida

de $16 a $35, esto es el 42% de los datos, y en cambio apenas el 12%

está constituido por grupos de familias que pagan entre $5 y $10.

33

PREGUNTA 5: ¿Cuántas personas salen comúnmente con usted en

este tipo de visita?:

Tabla No. 1.9: Pregunta 5

PERSONAS FRECUENCIA PORCENTAJE 2 7 8% 3 19 21% 4 34 37% 5 23 25%

6 o más 8 9% TOTAL 91 100%

Fuente: Encuestas Elaborado por: Andrea Delgado A.

Gráfico No. 1.6: Pregunta 5

8%21%

37%

25%

9% 2

3

4

5

6 o más

Elaborado por: Andrea Delgado A.

De la encuesta realizada, en mayor proporción salen grupos de 4

personas, correspondiente al 37% de los encuestados, siguiendo las

familias de 5 miembros con el 25% y a su vez los grupos de dos personas

ocupan el más bajo porcentaje, pues apenas reflejan el 8%.

34

PREGUNTA 6: ¿Estaría interesado en visitar un restaurante

campestre en Guayllabamba que le ofrezca comida típica de la sierra

y de la costa, piscina, tobogán, áreas recreativas, naturaleza y una

atención de gran calidad?:

Tabla No. 1.10: Pregunta 6

FRECUENCIA PORCENTAJE SI 87 96%

NO 4 4% TOTAL 91 100%

Fuente: Encuestas Elaborado por: Andrea Delgado A.

Gráfico No. 1.7: Pregunta 6

96%

4%

SI

NO

Elaborado por: Andrea Delgado A.

Esta pregunta considerada como filtro, determina la aprobación hacia la

creación del proyecto, ya que el 96% de los encuestados manifiesta estar

interesado en visitar el restaurante y sólo el 4% no está de acuerdo.

35

PREGUNTA 7: ¿Qué es lo que le atrae de esta propuesta?:

Tabla No. 1.11: Pregunta 7

ATRACTIVO FRECUENCIA PORCENTAJE Comida de la sierra 49 25% Comida de la costa 27 14%

Piscina 27 14% Tobogán 4 2%

Áreas recreativas 27 14% La naturaleza 42 21% La atención 19 10%

TOTAL 95 100% Fuente: Encuestas Elaborado por: Andrea Delgado A.

Gráfico No. 1.8: Pregunta 7

25%

14%14%2%14%

21%

10%Comida de la sierraComida de la costaPiscinaTobogánÁreas recreativasLa naturalezaLa atención

Elaborado por: Andrea Delgado A.

Para ésta pregunta se observa que existen algunos aspectos principales

que atraen a las personas en relación al servicio ofertado, como son

principalmente la comida típica de la sierra (25%), adicionalmente la

naturaleza (21%); además de que consideran importante la gastronomía

típica de la costa, la piscina y las áreas recreativas, con el 14% en cada

caso, aunque con menor porcentaje, pero de igual manera un buen grupo

de personas consideran la atención como punto importante para asistir a

36

este lugar, de donde se concluye el interés de las personas por asistir al

restaurante por sus múltiples servicios.

PREGUNTA 8: ¿Cuántas veces al año aspira usted ocupar estos

servicios de restaurante fuera de la ciudad?:

Tabla No. 1.12: Pregunta 8

OCUPACIÓN AL AÑO (DÍAS) FRECUENCIA PORCENTAJE 1 – 5 27 30% 6 – 10 30 33% 11 – 15 8 9% 16 – 20 15 16% 21 – 30 3 3%

31 en adelante 8 9% TOTAL 91 100%

Fuente: Encuestas Elaborado por: Andrea Delgado A.

Gráfico No. 1.9: Pregunta 8

30%

33%9%

16%3% 9% 1 – 5

6 – 1011 – 1516 – 2021 – 3031 en adelante

Elaborado por: Andrea Delgado A.

Con mayor frecuencia las personas encuestadas ocuparían los servicios

del restaurante de 6 a 10 días, con el 33%, seguido del 30% de 1 a 5

días. Éste porcentaje disminuye en gran proporción para requerimientos

de 16 a 20 días, con el 16%. De esta manera, se demuestra que el uso

por persona será en promedio de 1 a 10 días al año.

37

PREGUNTA 9: ¿Cuál es su interés en visitar el sector de

Guayllabamba?:

Tabla No. 1.13: Pregunta 9

INTERESES FRECUENCIA PORCENTAJE Clima 46 51%

Por visitar el ZOO 19 21% Solamente de paso 3 3%

Por la comida 23 25% Otros 0 0%

TOTAL 91 100% Fuente: Encuestas Elaborado por: Andrea Delgado A.

Gráfico No. 1.10: Pregunta 9

51%

21%

3%

25% Clima

Por visitar el ZOO

Solamente de paso

Por la comida

Elaborado por: Andrea Delgado A.

En el gráfico se puede observar que el más alto porcentaje se encuentra

entre las personas que tienen preferencia en acudir a Guayllabamba

debido al clima (51%), en menos proporción, pero con importante

aceptación se encuentra la gastronomía y las visitas al zoológico con el

25 y 21% respectivamente, por tanto, uno de los principales atractivos es

la clima del sector, seguido por la comida típica y el zoológico.

38

PREGUNTA 10: ¿Usted conoce de algún lugar en el sector de

Guayllabamba que le ofrezca estos servicios?:

Tabla No. 1.14: Pregunta 10

FRECUENCIA PORCENTAJE SI 57 63%

NO 34 37% TOTAL 91 100%

Fuente: Encuestas Elaborado por: Andrea Delgado A.

Gráfico No. 1.11: Pregunta 10

63%

37%SI

NO

Elaborado por: Andrea Delgado A.

Del gráfico se puede observar que en menor porcentaje (37%) de

encuestados considera que en el sector existe un lugar comparable al que

se pretende instalar, las demás personas, en su mayoría con el 63%, no

conocen un lugar en la zona con estas características, lo que ofrece una

ventaja significativa para implementar éste servicio. Además, es

importante anotar, que las personas encuestadas que indicaron que sí

conocen un lugar con éstos servicios, respondieron que los sitios

indicados por ellos sólo son restaurantes sin servicios recreativos u

hosterías.

39

PREGUNTA 11: ¿Qué recomendaciones propondría usted como más

importantes para un restaurante de éste tipo:

Tabla No. 1.15: Pregunta 11

RECOMENDACIONES FRECUENCIA PORCENTAJE Que tenga precios accesibles 11 12% Que sea un lugar exclusivo 11 12%

Que tenga servicios de calidad 46 51% Que tenga excelente comida 23 25%

Otros 0 0% TOTAL 91 100%

Fuente: Encuestas Elaborado por: Andrea Delgado A.

Gráfico No. 1.12: Pregunta 11

12%12%

51%

25%Que tenga preciosaccesiblesQue sea un lugarexclusivoQue tenga servicios decalidadQue tenga excelentecomida

Elaborado por: Andrea Delgado A.

La mayor parte de personas se inclinan por los servicios de calidad con el

51%, mientras que el segundo lugar de importancia le otorgan a que la

comida sea excelente (25%), de igual manera en menor proporción, el

12% considera como más importante que tenga precios accesibles y que

sea un lugar exclusivo. Por lo tanto, la prioridad del restaurante del

presente proyecto será la calidad, sin dejar de lado el resto de

recomendaciones.

40

1.6.8 ANÁLISIS DE LOS RESULTADOS

De las encuestas realizadas y una vez procesada la información, se tiene

que existe una importante aceptación de la gente para que se implemente

un restaurante de calidad y con los servicios adicionales en el sector de

Guayllabamba. Por otra parte, importante es el tiempo de uso de los

servicios y los precios de pago de las personas. Estos resultados servirán

en gran medida para el desarrollo de la proyección de la demanda,

precios y otras variables importantes para el estudio.

1.7 ANÁLISIS DE LA DEMANDA

1.7.1 LA DEMANDA “La demanda es la cantidad de un bien que los compradores necesitan y para el cual disponen de los ingresos suficientes para adquirirlo. No basta con que un bien sea necesario, se requiere además de la capacidad de compra de los consumidores. Cuando se cumplen ambas condiciones se produce la demanda efectiva. La demanda en economía se define como la cantidad y calidad de bienes y servicios que pueden ser adquiridos a los diferentes precios del mercado por un consumidor (demanda individual) o por el conjunto de consumidores (demanda total o de mercado).” 16

1.7.2 CLASIFICACIÓN DE LA DEMANDA

En relación con la elasticidad, la demanda se clasifica en tres tipos:

elástica (mayor a 1), inelástica (menor a 1) y de elasticidad unitaria (igual

a 1).

Para el caso del presente proyecto, se trata de una demanda elástica, ya

que la variación de la cantidad demandada del servicio es

porcentualmente superior a la del precio de éste, lo que indica que la

elasticidad de la demanda es mayor que 1.

16 www.es.wikipedia.org

41

1.7.3 FACTORES QUE AFECTAN A LA DEMANDA

1.7.3.1 TAMAÑO Y CRECIMIENTO DE LA POBLACIÓN

El tamaño y estructura de la población es un factor que afecta la demanda

del servicio, debido a que al aumentar la población, la concurrencia de

personas al restaurante aumenta; así como al disminuir la población,

disminuye también la demanda de visitantes al restaurante.

Para el caso de la población a la que está dirigida éste proyecto, es decir

el Distrito Metropolitano de Quito, tiene actualmente una tasa de

crecimiento poblacional del 2.7%, y de ésta, según la encuesta realizada,

un 96% está interesada en visitar dicho proyecto.

1.7.3.2 HÁBITOS DE CONSUMO

De las encuestas llevadas a cabo a los visitantes del sector de

Guayllabamba, se pudo determinar que el consumo del servicio o

frecuencia de visita al restaurante propuesto en el presente proyecto, con

el 33%, sería de 6 a 10 veces al año, en promedio 8 veces anualmente.

1.7.3.3 GUSTOS Y PREFERENCIAS

En cuanto a los gustos y preferencias se puede indicar que la mayoría de

las personas encuestadas prefieren la comida de la sierra (25%) y gustan

de disfrutar de la naturaleza (21%). Además, es importante señalar que al

ponerles en consideración la comida de la costa, la piscina, la recreación

y la calidad, fueron éstos valores agregados, también de considerable

demanda, con el 14% de interés.

1.7.3.4 NIVELES DE INGRESO

El nivel de ingresos es un factor que definitivamente afecta al consumo de

los servicios de restaurante. A menor nivel de ingreso la demanda baja,

42

porque ésta se inclina hacia servicios de consumo básico e indispensable;

mientras que si el nivel de ingresos es mayor, la demanda también

crecerá en proporción a este incremento. En la encuesta realizada para

el estudio de éste proyecto, el promedio del nivel de ingreso de los

visitantes al sector, en su mayoría con el 51%, está entre 500 a 1.000

dólares mensuales.

1.7.4 COMPORTAMIENTO HISTÓRICO DE LA DEMANDA

EXTERNA

Debido a que no existe información estadística específica sobre la

demanda histórica en los restaurantes del sector de Guayllabamba y con

base a la información obtenida de la Cooperación para la Movilidad

Urbana en el Mundo, sobre la tasa de movilidad en la ciudad de Quito,

que en los últimos 10 años ha sido del 18,5%, se utilizará ésta como la

tasa poblacional para la implementación del proyecto , además de los

datos obtenidos de la encuesta, como son el porcentaje de interés por

visitar éste tipo de restaurantes (96%) y el promedio de frecuencia anual

de visita (8 veces). De ésta manera, la demanda histórica en platos de

comida está dada de acuerdo al detalle siguiente:

Tabla No. 1.16: Demanda histórica

AÑO DEMANDA 2003 2´757.127 2004 2´831.570 2005 2´907.172 2006 2´986.537 2007 3´067.177

Fuente: Investigación de campo Elaborado por: Andrea Delgado A.

El comportamiento histórico de la demanda se puede observar en el

siguiente gráfico:

43

Gráfico No. 1.13: Demanda histórica

DEMANDA HISTÓRICA

2.600.000

2.700.000

2.800.000

2.900.000

3.000.000

3.100.000

1 2 3 4 5

AÑOS

CA

NTI

DA

DES

Serie1

Elaborado por: Andrea Delgado A.

1.7.5 DEMANDA ACTUAL

Como se podrá observar en la tabla No. 1.17, con base a la población

actual de Quito, según el último censo poblacional, la capacidad de viajar

de los quiteños y según los datos obtenidos de la encuesta realizada, se

tiene que la demanda actual en platos de comida está dada por el

siguiente comportamiento:

Tabla No. 1.17: Demanda actual

DEMANDA AÑO 2008 POBLACIÓN PROYECTADA

CRECIMIENTO ANUAL 2´217.053 2,7%

CAPACIDAD PARA VIAJAR 410.155

18,5% INTERESADOS

EN EL RESTAURANTE 393.749 96%

PROMEDIO VISITAS FRECUENCIA ANUAL 3´149.992

8 VECES Fuente: Investigación de campo Elaborado por: Andrea Delgado A.

44

De donde se obtiene que la demanda actual sería de 3´149.992 platos.

1.7.6 PROYECCIÓN DE LA DEMANDA

Como se pudo apreciar la demanda actual en cantidad de platos estaría

en el orden de 3´149.992 unidades de venta al año y calculada a través

del método de los mínimos cuadrados, la proyección de la demanda para

los siguientes 5 años sería:

Tabla No. 1.18: Proyección de la demanda

AÑO DEMANDA 2009 3´224.980 2010 3´264.273 2011 3´303.566 2012 3´342.859 2013 3´382.152

Fuente: Investigación de campo Elaborado por: Andrea Delgado A.

Gráfico No. 1.14: Proyección de la demanda

PROYECCIÓN DE LA DEMANDA

3100000315000032000003250000330000033500003400000

1 2 3 4 5

AÑOS

CA

NTI

DA

DE

S

Serie1

Elaborado por: Andrea Delgado A.

45

1.8 ANÁLISIS DE LA OFERTA

1.8.1 LA OFERTA

En economía, oferta se define como la cantidad de bienes o servicios que

los productores están dispuestos a ofrecer a diferentes precios y

condiciones dadas, en un determinado momento.

Oferta también se define como la cantidad de productos y servicios

disponibles para ser consumidos. Está determinada por factores como el

precio del capital, la mano de obra y la combinación óptima de los

recursos mencionados, entre otros.

1.8.2 CLASIFICACIÓN DE LA OFERTA

La oferta puede clasificarse dentro de los siguientes enunciados:

Oferta Competitiva o Mercado Libre, en la que los productores se

encuentran en circunstancias de libre competencia sobre todo debido a la

gran cantidad de productores del mismo producto.

Oferta Oligopólica, se caracteriza porque el mercado se encuentra

dominado por unos cuantos productores.

Oferta Monopólica, es aquella en la que existe un solo productor del bien

o servicio.

Para el restaurante del proyecto, se puede concluir que será de oferta

competitiva, ya que existe gran cantidad de restaurantes y por ésta

misma razón, el mercado es de libre competencia, el cual impone precios

de comercialización así como políticas de venta, calidad y servicios

adicionales. Cada restaurante , para lograr una mejor posición en el

mercado debe ofrecer valor agregado en el servicio, diferente al que

46

ofrecen los demás oferentes. En éste caso el valor agregado serán los

servicios recreativos y la gastronomía de la costa.

1.8.3 FACTORES QUE AFECTAN A LA OFERTA

1.8.3.1 NÚMERO Y CAPACIDAD DE PRODUCCIÓN DE LOS

COMPETIDORES

Actualmente, en la parroquia Guayllabamba existen 46 oferentes del

servicio, mismos que tienen diferentes capacidades. Hay restaurantes de

nivel alto, medio y bajo con capacidades distintas. Por ejemplo, los de

nivel bajo tienen un promedio de capacidad de venta de 50 platos en un

fin de semana, mientras que los de media y alta calidad pueden atender

de 400 a 1.000 personas en un fin de semana. La competencia del actual

proyecto serían los restaurantes de nivel alto y medio.

1.8.3.2 INCURSIÓN DE NUEVOS COMPETIDORES

La incursión de nuevos competidores en el mercado local de

Guayllabamba, no tendrá efecto en la demanda del servicio, debido a que

el crecimiento poblacional es constante y como tal se incrementará

también la demanda.

1.8.3.3 CAPACIDAD DE INVERSIÓN FIJA

El inversionista tiene un amplio mercado que demanda del producto, éste

se encuentra en la capacidad de invertir en ampliaciones y mejoramiento

de adecuaciones para poder atender a más clientes, o a su vez, en

maquinaria y equipos de alta tecnología, que podrían superar los servicios

del presente proyecto, con mayor cantidad de mesas y mejor tecnología

en áreas recreativas. Para lograr satisfacer las necesidades del mercado

que cada vez es más exigente, en cuyo caso si la demanda acorde como

47

pasa el tiempo y cambia la tecnología lo requiere, se invertiría más en el

restaurante para poder competir.

1.8.3.4 PRECIOS DE LOS SERVICIOS RELACIONADOS

El precio es un factor muy importante para la oferta del servicio, si los

insumos que utiliza el restaurante para la elaboración de los platos bajan,

se podrá ofrecer más, así como si suben se ofrecerá menos. Además, es

necesario tomar muy en cuenta los precios de la competencia, ya que

estos valores deben ser calculados en base a los costos de producción y

calidad del producto y servicio, sin dejar de lado los precios de los demás

oferentes y si es posible brindar precios más bajos que éstos. Por

ejemplo, en el caso de uno de los platos más cotizados del sector, como

es el locro de papas, tiene un valor promedio de 3 dólares, mismo que

servirá de base para la determinación del precio de éste plato en el

restaurante del presente estudio.

1.8.4 COMPORTAMIENTO HISTÓRICO DE LA OFERTA

Cada año la oferta de servicios de restaurantes en el mercado del sector

de Guayllabamba ha aumentado debido a la necesidad de cubrir la gran

demanda que ha tenido. Con base a los datos históricos obtenidos de la

Junta Parroquial de Guayllabamba y la investigación de campo realizada,

se calculó la oferta histórica de platos ofrecidos a partir del año 2003 en el

sector. Esto se lo puede observar en la tabla y el gráfico estadístico

siguientes:

48

Tabla No. 1.19: Oferta histórica

AÑO OFERTA 2003 744.000 2004 816.000 2005 888.000 2006 960.000 2007 1´032.000

Fuente: Investigación de campo Elaborado por: Andrea Delgado A.

Gráfico No. 1.15: Oferta histórica

OFERTA HISTÓRICA

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1 2 3 4 5

AÑOS

CA

NTI

DA

DE

S

OFERTA

Elaborado por: Andrea Delgado A.

1.8.5 OFERTA ACTUAL

A través de la investigación de campo, de los datos obtenidos de la Junta

Parroquial de Guayllabamba y de la prensa escrita, se pudo constatar que

en la actualidad existen 46 restaurantes de diferentes tipos en el sector,

mismos que tienen diferentes capacidades, de tal manera que se procedió

a sacar un promedio de número de platos que pueden ofrecer éstos, lo

cual dio como resultado un promedio de 2.000 platos por mes, esto

multiplicado por los 46 restaurantes y por los 12 meses que tiene el año,

ha dado como resultado una oferta actual de 1´104.000 platos.

49

1.8.6 PROYECCIÓN DE LA OFERTA

A través de la inserción del presente proyecto al mercado podemos prever

que la oferta en el sector se incrementará aún más, pues en estos casos,

los oferentes observando que es un mercado potencial que está

creciendo y que es rentable, empiezan a atraerse por este tipo de

mercado, es por ello que necesariamente se incrementará la competencia

en el sector; sin embargo, esto no es motivo de preocupación,

primeramente por que este tipo de incremento de oferta va acompañado

de un incremento de demanda y por otra parte, una vez analizada la

demanda del sector se puede determinar que existe un mercado potencial

aún muy grande insatisfecho.

Para proyectar la oferta para los 5 años a partir del año 2009, se ha

utilizado el método de los mínimos cuadrados y los resultados se pueden

observar en la tabla No. 1.20.

Tabla No. 1.20: Proyección de la oferta

AÑO OFERTA 2009 1´176.000 2010 1´212.000 2011 1´248.000 2012 1´284.000 2013 1´320.000

Fuente: Investigación de campo Elaborado por: Andrea Delgado A.

En el gráfico No. 1.16 se observa la proyección de la oferta de platos de

comida en el sector de Guayllabamba:

50

Gráfico No. 1.16: Proyección de la oferta

PROYECCIÓN DE LA OFERTA

1100000

1150000

1200000

1250000

1300000

1350000

1 2 3 4 5

AÑOS

CA

NTI

DA

DE

S

Serie1

Elaborado por: Andrea Delgado A.

1.9 DETERMINACIÓN DE LA DEMANDA INSATISFECHA

A través del análisis de la demanda y la oferta se determinó la demanda

insatisfecha, calculando la brecha existente entre estas dos variables. La

demanda insatisfecha, que se observa en la tabla No. 1.21, constituye la

primera condición para definir la dimensión del presente proyecto.

Tabla No. 1.21: Determinación de la demanda insatisfecha

AÑO DEMANDA OFERTA DEMANDA

INSATISFECHA 2008 3´149.992 1´104.000 2´045.992 2009 3´224.980 1´176.000 2´048.980 2010 3´264.273 1´212.000 2´052.273 2011 3´303.566 1´248.000 2´055.566 2012 3´342.859 1´284.000 2´058.859 2013 3´382.152 1´320.000 2´062.152

Fuente: Investigación de campo Elaborado por: Andrea Delgado A.

51

1.10 COMERCIALIZACIÓN

1.10.1 ESTRATEGIA DE PRECIO

El valor del producto a venderse es fundamental; si para la gente comprar

lo que se ofrece es "caro", puede ser que no lo haga. Es necesario

comparar precios con aquellos productos semejantes al que se va a

vender. Se debe ser competitivos, hay que ofrecer un precio adecuado; si

se ofrece el producto muy barato, puede ser percibido como de mala

calidad, mientras que si se vende caro, se considerará como un robo.

Entonces se debe buscar su justa medida.

Con tales precedentes los precios de los servicios ofrecidos en el

presente proyecto serán muy competitivos, se ofrecerán precios menores

o hasta iguales al promedio de la competencia, que para éste caso es la

de nivel alto.

1.10.2 ESTRATEGIA DE PROMOCIÓN

La labor de la publicidad es dar a conocer un producto o un servicio en un

mercado determinado; la promoción ayudará a acelerar el proceso de

venta. La publicidad que se realice debe ser de elevada calidad,

orientada a comunicar las ventajas y conveniencias del servicio que se

ofrece, y tiene que ser trasmitida en los medios adecuados para que sea

vista por la gente que puede comprar el producto.

En el caso del restaurante propuesto, se contará con vallas publicitarias,

hojas volantes entregadas en sitios estratégicos como el zoológico, el

peaje y la entrada a Guayllabamba, y se contempla la posibilidad de

invertir en una página web y publicidad radial.

52

Además, se utilizarán promociones, como: gratis el uso de piscina y

tobogán para los niños por utilizar los servicios de restaurante; o, por la

compra de un número determinado de platos, una entrada al zoológico.

1.10.3 ESTRATEGIA DE SERVICIO

El servicio debe tener gran calidad o avances de innovación superiores a

los de la competencia; aquí hay que fijarse en todo: desde los procesos,

el diseño del lugar, el sabor de los alimentos que se procesarán, su

calidad, entre otros. Debe ser un reflejo de la calidad que se ofrecerá,

con un diseño profesional y adecuado o llamativo para el público

consumidor que se desea captar.

El restaurante del presente proyecto, no sólo será de buena calidad y con

un diseño campestre llamativo, sino que también tendrá servicios

recreativos como la piscina con tobogán, la cancha de uso múltiple y los

juegos infantiles, atractivos que llamarán la atención de los visitantes a la

zona.

1.10.4 ESTRATEGIA DE PLAZA

Se refiere al lugar donde se ofrecerá el servicio y a los canales de

distribución. De muy poco servirá tener un servicio de excelente calidad y

precio, cuando es difícil acceder al lugar. Para la gente es muy molesto

tener deseos de visitar un sitio de difícil entrada.

En éste caso, el acceso a la parroquia de Guayllabamba no será un

limitante, ya que la vía es de primer orden y se paga un peaje con un

valor no muy elevado, además de que ya dentro del sector las calles

están en proceso de adoquinamiento.

53

1.11 ANÁLISIS DE PRECIOS

Los precios de los competidores y de los sustitutos sirven de orientación,

los costos que establecen el límite inferior para el precio y la evaluación

que hacen los clientes de las características exclusivas del producto

establecen el precio máximo. La empresa selecciona un método de

fijación de precios. Existen algunos métodos, pero para el presente

proyecto se utilizará el método de fijación de precios por tasa vigente, en

donde la empresa basa su precio primordialmente en los precios de sus

competidores. La empresa podría cobrar lo mismo, más, o menos que

sus principales competidores, la determinación del precio se basará en los

precios del mercado, pero tomando en consideración también los costos

de producción y la calidad.

1.12 CANALES DE DISTRIBUCIÓN

1.12.1 CADENA DE DISTRIBUCIÓN

“Canal de distribución es el circuito a través del cual los fabricantes ponen a disposición de los consumidores

los productos para que los adquieran. Se dice que un canal es largo cuando intervienen muchos intermediarios

(mayoristas, distribuidores, almacenistas, revendedores, minoristas, etc.) y corto cuando intervienen pocos.

Existen dos tipos de canales de distribución:

Canal directo: Es cuando el productor vende el producto directamente al consumidor sin intermediarios.

Abarcaría conceptos tales como venta telefónica, venta por correo, venta a domicilio, venta por Internet o venta

de artesanía (por ejemplo, en mercadillos).

Canal indirecto: Cuando el productor se sirve de intermediarios para hacer llegar la mercancía al consumidor.

Los más importantes son: mayoristas, minoristas (incluye conceptos como pequeño comercio, gran

distribución, cadenas franquiciadas, etc.), y Horeca (es un término referido al canal de distribución de

hostelería)”. 17

En el caso del presente restaurante, el canal de distribución será el mismo

establecimiento. En efecto, todos los productos se expenderán en el

mismo local, entregando así un servicio directo del productor al cliente.

17 www.es.wikipedia.org

54

Gráfico No. 1.17: Canal de distribución

CANAL DIRECTO

RESTAURANTE CONSUMIDOR

1.12.2 DETERMINACIÓN DE MÁRGENES DE PRECIOS

De acuerdo al estudio de mercado y la estrategia de inserción a éste, se

ha determinado precios para los platos del restaurante, con valores de

acuerdo al promedio de los precios de los platos ofertados por un grupo

de restaurantes de comida típica de la sierra, analizados mediante la

investigación de campo en el sector de Guayllabamba. A continuación un

ejemplo de algunos de los platos:

Tabla No. 1.22: Precios de comida típica de la sierra

Locro de queso Seco de gallina Fritada Bebidas

Restaurante 1

2,90

4,00 5,00 0,70

Restaurante 2

3,00

4,20 4,50 0,75

Restaurante 3

3,20

4,80 4,80 0,80

Promedio

3,03

4,33 4,76 0,75 Fuente: Investigación de campo Elaborado por: Andrea Delgado A.

De esta manera y con base a los costos que se analizarán

posteriormente, tenemos que los platos típicos de la sierra, del ejemplo,

como son: locro de queso, seco de gallina, fritada y de las bebidas, para

el restaurante del proyecto tendrán un precio al público promedio de

$3.00, $4.30, $4.80 y $0.75, respectivamente. Para fines de ingreso al

mercado, el negocio abrirá con precios de promoción más bajos que la

55

competencia, tomando en consideración la media del total de los

restaurantes del sector y los costos de producción.

En el caso de la comida de la costa, debido a que en el sector no existen

restaurantes de éste tipo de gastronomía, se promediarán los precios de

tres establecimientos de la ciudad de Quito, en base igualmente, a tres de

los platos que se servirán en el restaurante del presente proyecto.

Tabla No. 1.23: Precios de comida típica de la costa

Ceviche de camarón Arroz con camarón Pescado apanado

Restaurante 1 4,99 4,49 3,39

Restaurante 2 4,80 5,10 3,60

Restaurante 3 4,90 5,99 4,30

Promedio 4,90 5,19 3,76 Fuente: Investigación de campo Elaborado por: Andrea Delgado A.

Así, de los ejemplos de platos mencionados en la tabla anterior, los

precios que quedarían para el restaurante del proyecto serían: $4,90 en el

caso de los ceviches de camarón, $5,20 el arroz con camarón y $3,80 el

pescado apanado.

Para los servicios de piscina y tobogán, de acuerdo a un estudio de

campo se ha determinado que los restaurantes de la competencia, no

cuentan con éste tipo de servicio, pero si hay a una relativa cercanía del

lugar servicios específicos de piscinas que cobran de 4 a 5 dólares por

persona, por lo que para el proyecto, se optará por el precio más bajo de

la competencia.

56

CAPÍTULO 2

ESTUDIO TÉCNICO

57

CAPITULO 2

2 ESTUDIO TÉCNICO

El estudio técnico se encarga de identificar el tamaño óptimo, la

localización adecuada y el nive l de capacidad instalada que se requiere

en general, para el normal desarrollo de las actividades de la nueva

empresa.

En el estudio técnico se define dónde ubicar la empresa, qué máquinas y

equipos se utilizarán, dónde obtener los materiales o materia prima, así

como también, qué personal es necesario para llevar a cabo el proyecto.

2.1 OBJETIVOS DEL ESTUDIO TÉCNICO

Ø Analizar y determinar el tamaño y la capacidad de la empresa.

Ø Establecer la localización óptima de la empresa.

Ø Definir los materiales y equipos que utilizará la empresa.

Ø Determinar la organización y el personal requerido para llevar a

cabo el proyecto.

2.2 TAMAÑO DEL PROYECTO

Se entiende por tamaño de la planta: “La capacidad de producción durante un período determinado de tiempo de funcionamiento, que se considera normal para las circunstancias y tipo de proyecto que se trata”18.

La determinación del tamaño de la empresa facilita la identificación de la

inversión, costos y forma de financiamiento en que se incurra y, en

consecuencia para la estimación del margen de rentabilidad que podría

obtenerse.

18 COSTALES, Bolívar, Diseño elaboración y evaluación de proyectos, 2da. edición.

58

2.3 FACTORES DETERMINANTES DEL TAMAÑO

2.3.1 EL MERCADO

Como se pudo observar en el Capítulo 1, y del análisis de mercado del

presente proyecto se comprobó la existencia de un alto porcentaje de la

población por la utilización en el servicio del restaurante a ser

implementado, encontrándose que el 96% del segmento de población

elegido tiene interés por conocer y utilizar los servicios ofrecidos con el

proyecto a ser desarrollado. Así mismo, existe una demanda insatisfecha

para el año 2008 de 2´045.992 platos de comida, y que proyectada para 5

años, que constituye el horizonte de la empresa, se tendrá el siguiente

comportamiento:

Tabla No. 2.1: Demanda insatisfecha

AÑO DEMANDA OFERTA DEMANDA

INSATISFECHA 2008 3´149.992 1´104.000 2´045.992 2009 3´224.980 1´176.000 2´048.980 2010 3´264.273 1´212.000 2´052.273 2011 3´303.566 1´248.000 2´055.566 2012 3´342.859 1´284.000 2´058.859 2013 3´382.152 1´320.000 2´062.152

Fuente: Estudio de mercado. Elaborado por: Andrea Delgado A.

2.3.2 DISPONIBILIDAD DE RECURSOS FINANCIEROS

La disponibilidad de recursos financieros constituye una de las variables

más importantes dentro de la determinación del tamaño del proyecto. A

fin de que el servicio sea acogido en el mercado, es necesario contar con

políticas de financiamiento y de esta manera alcanzar los requerimientos

de activos fijos, activos intangibles, recursos humanos y capital de trabajo.

59

Por tanto el proyecto a ser desarrollado estará dado en función del

número de socios, contando por consiguiente con dos; que aportarán con

un capital efectivo de $15.000 cada uno, por otra parte, un tercer socio

contribuirá con el activo del terreno que está avaluado en $69.000

(2300m2 x $30/m2) y la infraestructura de la casa donde se instalará el

restaurante, avaluada en $30.000. La inversión restante será financiada

con una institución bancaria de la localidad, cuya tasa de interés fluctúan

entre el 8,50% y el 12.05% anual, con plazos de pago de 1 a 5 años,

dependiendo del financiamiento que se solicite y la garantía a ser