criterios de decision

DESCRIPTION

Criterios de Decisio matematicasTRANSCRIPT

CRITERIOS DE DECISIÓN EN LA EVALUACION DE PROYECTOS

Curso Básico de Preparación y Evaluación Social de ProyectosDivisión de Planificación, Estudios e Inversión

MIDEPLAN

MIDEPLAN. División de Planificación, Estudios e Inversión 2

Curso Básico de Preparación y Evaluación Social de Proyectos

EVALUACIÓN DE PROYECTOS:

• Conceptos Básicos

• Matemáticas Financieras

• Criterios de Decisión� VAN� TIR� Otros

• Elementos Básicos de Teoría Económica� Oferta� Demanda� Elasticidades

• Evaluación Social de Proyectos

Temario

Curso: Preparación y Evaluación de Proyectos

MIDEPLAN. División de Planificación, Estudios e Inversión 3

Curso Básico de Preparación y Evaluación Social de Proyectos

CRITERIOS DE DECISIÓN

� Valor Actual Neto (VAN)

� Valor Actual de los Costos (VAC)

� Tasa Interna de Retorno (TIR)

� Valor Anual Equivalente (VAE)

� Costo Anual Equivalente (CAE)

� Razón VAN / Inversión inicial (IVAN)

Temario

MIDEPLAN. División de Planificación, Estudios e Inversión 4

Curso Básico de Preparación y Evaluación Social de Proyectos

Definiciones

� Recordemos que Tasa de Interés:

Es la variable requerida para determinar la equivalencia de un monto de dinero en dos periodos distintos de tiempo.

Ejemplo: Tasa de interés ahorro (captación)Tasa de interés crédito (colocación)

� Costo de Capital:

Corresponde a la rentabilidad que un agente económico exigirá a un proyecto, teniendo en cuenta la mejor alternativa disponible.Depende del sector, nivel de riesgo, financiamiento, etc.

Ejemplo: Costo capital inversionista individualCosto de Capital EmpresaCosto de Capital Sociedad

MIDEPLAN. División de Planificación, Estudios e Inversión 5

Curso Básico de Preparación y Evaluación Social de Proyectos

Valor Actual Neto (VAN)

� Un peso hoy vale más que un peso mañana, ya que existe un costo de oportunidad del capital invertido que es la tasa de interés o de descuento (r)

� Los flujos deben sumarse en un solo momento del tiempo, por convención, para el cálculo del VAN, se usa el año 0.

I0

0 1 2 3 n-1 n

F1 F2 F3 Fn-1 Fn

Año:

Flujo:

Flujo de ingresos y gastos de un proyecto

MIDEPLAN. División de Planificación, Estudios e Inversión 6

Curso Básico de Preparación y Evaluación Social de Proyectos

Valor Actual Neto (VAN)• Si r es el costo de capital del inversionista y recibe n flujos al

final de cada periodo F1, F2, … Fn, el valor actual (presente) neto de esos flujos será:

∑= +

+−=n

tt

t

r

FIVAN

1

0)1(

Donde:

Ft = Flujo neto al final del periodo t

Ft = Bt - CtBt = Beneficios o ingresos al final del periodo t

Ct = Costos o gastos al final del periodo t

I0 = Inversión inicial

r = costo de capital (tasa de descuento)

n = número de periodos

MIDEPLAN. División de Planificación, Estudios e Inversión 7

Curso Básico de Preparación y Evaluación Social de Proyectos

Flujo actualizado de ingresos y gastos de un proyecto

FlujosActualizados:

F1(1+r)

F2(1+r)2

F3(1+r)3

Fn-1(1+r)n-1

Fn(1+r)n

Valor Actual Neto (VAN)

I0

0 1 2 3 n-1 n

F1 F2 F3 Fn-1 Fn

Año:

…

MIDEPLAN. División de Planificación, Estudios e Inversión 8

Curso Básico de Preparación y Evaluación Social de Proyectos

FlujosActualizados:

F1(1,08)

F2(1,08)*(1,08)

F3

(1,08)*(1,08)*(1,08)

F4

(1,08)*(1,08)*(1,08)*(1,08)

Flujo actualizado de ingresos y gastos de un proyecto

Valor Actual Neto (VAN)

I0

0 1 2 3

F1 F2 F3 F4

Año: 4

Si el costo de capital es: r= 8%

MIDEPLAN. División de Planificación, Estudios e Inversión 9

Curso Básico de Preparación y Evaluación Social de Proyectos

• Las alternativas con mayor Valor Actual Neto (VAN) son aquellas que aumentan la riqueza del inversionista.

• Criterio de decisión:

� VAN > 0: El proyecto es bueno o conveniente� VAN = 0: Indiferente� VAN < 0: El proyecto es malo o no conviene

Valor Actual Neto (VAN)

MIDEPLAN. División de Planificación, Estudios e Inversión 10

Curso Básico de Preparación y Evaluación Social de Proyectos

• El VAN disminuye conforme aumenta la tasa de descuento.

• Hay proyectos más sensibles que otros a variaciones en la tasa de descuento.

Valor Actual Neto (VAN)

900300300300100-1000B

300100200300700-1000A

F5F4F3F2F1I0Proy.

-200

0

200

400

600

800

1.000

0% 5% 10% 15% 20% 25% 30%

Tasa de Descuento

V A N

VAN AVAN B

MIDEPLAN. División de Planificación, Estudios e Inversión 11

Curso Básico de Preparación y Evaluación Social de Proyectos

Beneficios de utilizar el VAN como indicador para la toma de decisiones de inversión

• Reconoce que un peso hoy vale más que un peso mañana

• Depende únicamente del flujo y el costo de oportunidad

• Si A y B son proyectos independientes, se cumple propiedad aditiva: VAN (A+B) = VAN (A) + VAN (B)

• No sólo permite reconocer un proyecto bueno, sino que también permite comparar proyectos que tengan la misma vida útil

Valor Actual Neto (VAN)

MIDEPLAN. División de Planificación, Estudios e Inversión 12

Curso Básico de Preparación y Evaluación Social de Proyectos

Valor Actual de Costos (VAC)

El valor actual de costos se utiliza cuando:

• Beneficios difíciles de valorar, pero se reconoce son deseables.• Los beneficios de dos alternativas son idénticos.• En ambos casos se busca alternativa de mínimo costo.

• Cuando se relaciona el VAC con alguna variable del proyecto, se convierte en indicador costo – eficienciaEjemplo: Costo por total de toneladas a disponer (relleno sanitario)

∑= +

+=n

tt

t

r

CIVAC

1

0)1(

Donde:

Ct = Costos al final del periodo t

MIDEPLAN. División de Planificación, Estudios e Inversión 13

Curso Básico de Preparación y Evaluación Social de Proyectos

Tasa Interna de Retorno (TIR)

• La TIR mide la rentabilidad de un proyecto o activo. Representa la rentabilidad media intrínseca del proyecto.

• Se define como aquella tasa a la cual se hace cero el valor actual neto.

∑=

=+

+−=n

tt

t

TIR

FIVAN

1

0)1(

TIR > r

• Criterio de decisión: un proyecto es conveniente si la TIR es mayor que el costo de oportunidad del capital:

MIDEPLAN. División de Planificación, Estudios e Inversión 14

Curso Básico de Preparación y Evaluación Social de Proyectos

-300

0

300

600

0% 10% 20% 30% 40% 50%

Tasa de Descuento

V A N

TIR = 24,6%

Tasa Interna de Retorno (TIR)

300100200300700-1000C

F5F4F3F2F1I0Proy.

• Ejemplo: Si tasa de descuento (r) es menor que TIR = 24,6%, el proyecto será rentable (VAN > 0)

MIDEPLAN. División de Planificación, Estudios e Inversión 15

Curso Básico de Preparación y Evaluación Social de Proyectos

Defectos de la TIR

a) Puede haber más de una TIR.

Tasa Interna de Retorno (TIR)

-30.00025.000-5.000D

F2F1I0Proy.

-500

-300

-100

100

300

500

0% 50% 100% 150% 200% 250% 300%

Tasa de Descuento

V A

N

TIR = 100% TIR = 200%

Sucede comúnmente en proyectos donde los flujos cambian de signo más de una vez.

MIDEPLAN. División de Planificación, Estudios e Inversión 16

Curso Básico de Preparación y Evaluación Social de Proyectos

Defectos de la TIR ...continuación...

Tasa Interna de Retorno (TIR)

b) Hay proyectos para los que no existe TIR.

c) En proyectos mutuamente excluyentes puede diferir de criterio del VAN e inducir a error en la toma de decisiones.

25%

100%

TIR

3.148

852

VAN8%

2.000-1.000F

25.000-20.000G

F1I0Proy.

-2.500

F2

No existe

TIR

-366

VAN8%

3.000-1.000E

F1I0Proy.

MIDEPLAN. División de Planificación, Estudios e Inversión 17

Curso Básico de Preparación y Evaluación Social de Proyectos

• Convierte el VAN de un proyecto en un flujo constante de “beneficios netos anuales” para el horizonte de evaluación del proyecto

1)1(

)1(

−++⋅⋅=n

n

r

rrVANVAE

Valor Anual Equivalente (VAE)

Paso 1Traer a VA flujos de n periodos y obtener VAN

Paso 2Convertir el VAN en un flujo constante durante n periodos.

0 1 2 3 n-1 n

F1 F2 F3 Fn-1 FnFlujos: I0

VAN

0 1 2 3 n-1 n

VAE VAE VAE VAE VAE

MIDEPLAN. División de Planificación, Estudios e Inversión 18

Curso Básico de Preparación y Evaluación Social de Proyectos

Caso 1: Considere los siguientes 2 proyectos:

Valor Anual Equivalente (VAE)

250

F2

250

F3

100-120J

F1I0Proy.

250

F4

200

F5

250

F3

150

F6

200

F2

150-400K

F1I0Proy.

6

3

Vida Útil

385J

523K

VAN8%

• El VAE se utiliza para comparar proyectos de distintavida útil y repetibles.

VAN K > VAN J, pero vida útil de K es el doble de la J.¿qué se puede hacer para compararlos?

MIDEPLAN. División de Planificación, Estudios e Inversión 19

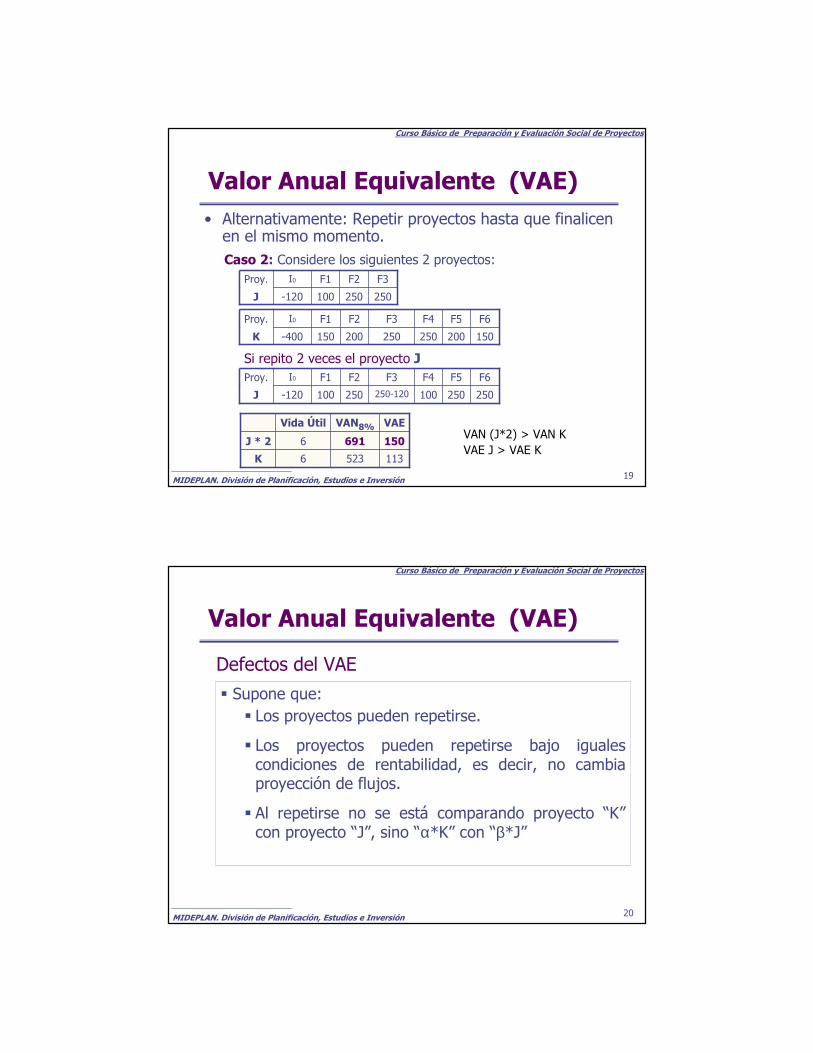

Curso Básico de Preparación y Evaluación Social de Proyectos

• Alternativamente: Repetir proyectos hasta que finalicen en el mismo momento.

Valor Anual Equivalente (VAE)

250

F2

250

F3

100-120J

F1I0Proy.

250

F4

200

F5

250

F3

150

F6

200

F2

150-400K

F1I0Proy.

250250100250-120250100-120J

F4 F5F3 F6F2F1I0Proy.

Si repito 2 veces el proyecto J

6

6

Vida Útil

150691J * 2

113523K

VAEVAN8%

Caso 2: Considere los siguientes 2 proyectos:

VAN (J*2) > VAN KVAE J > VAE K

MIDEPLAN. División de Planificación, Estudios e Inversión 20

Curso Básico de Preparación y Evaluación Social de Proyectos

Defectos del VAE

� Supone que:� Los proyectos pueden repetirse.

� Los proyectos pueden repetirse bajo iguales condiciones de rentabilidad, es decir, no cambia proyección de flujos.

� Al repetirse no se está comparando proyecto “K”con proyecto “J”, sino “α*K” con “β*J”

Valor Anual Equivalente (VAE)

MIDEPLAN. División de Planificación, Estudios e Inversión 21

Curso Básico de Preparación y Evaluación Social de Proyectos

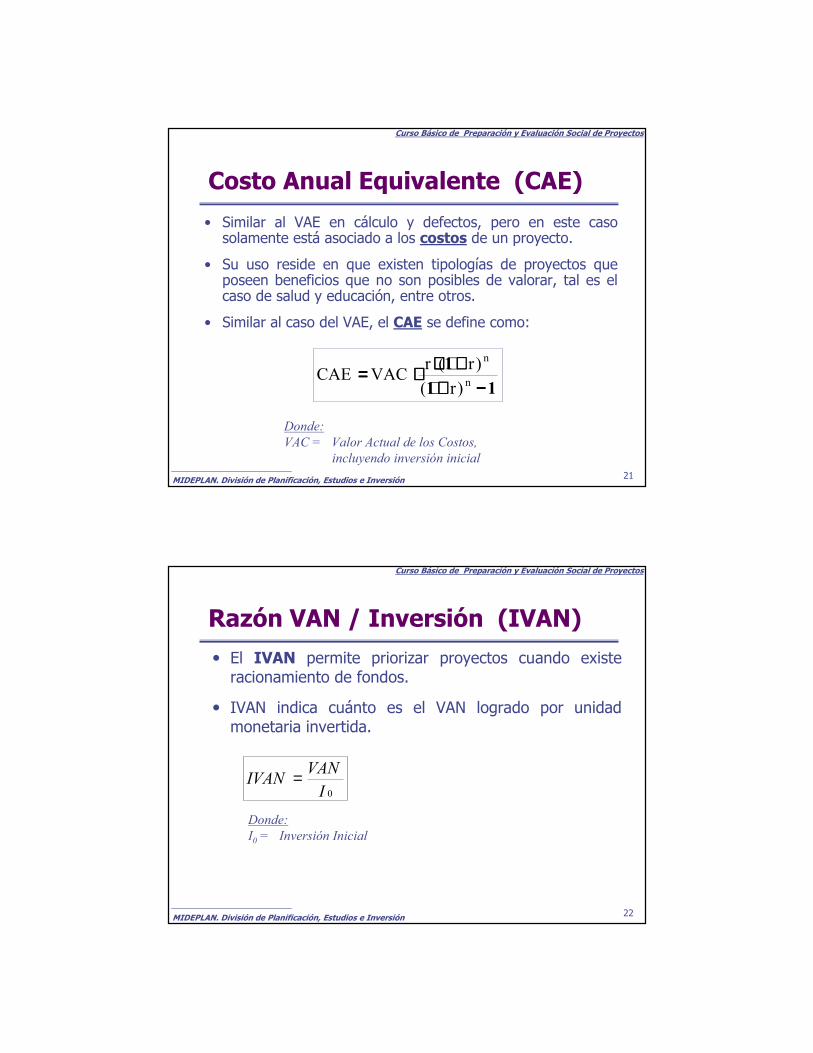

Costo Anual Equivalente (CAE)

• Similar al VAE en cálculo y defectos, pero en este caso solamente está asociado a los costos de un proyecto.

• Su uso reside en que existen tipologías de proyectos que poseen beneficios que no son posibles de valorar, tal es el caso de salud y educación, entre otros.

• Similar al caso del VAE, el CAE se define como:

11

1

−−−−++++++++⋅⋅⋅⋅⋅⋅⋅⋅====n

n

)r(

)r(rVACCAE

Donde:

VAC = Valor Actual de los Costos,

incluyendo inversión inicial

MIDEPLAN. División de Planificación, Estudios e Inversión 22

Curso Básico de Preparación y Evaluación Social de Proyectos

Razón VAN / Inversión (IVAN)

0I

VANIVAN =

• El IVAN permite priorizar proyectos cuando existe racionamiento de fondos.

• IVAN indica cuánto es el VAN logrado por unidad monetaria invertida.

Donde:

I0 = Inversión Inicial

MIDEPLAN. División de Planificación, Estudios e Inversión 23

Curso Básico de Preparación y Evaluación Social de Proyectos

Razón VAN / Inversión (IVAN)• Ejemplo

Una institución ha elaborado su cartera de proyectos, los cuales ya han sido evaluados individualmente. Sin embargo, su presupuesto de MM$2.000 no alcanza para ejecutarlos todos. ¿A cuáles proyectos convendría dar financiamiento?

PROYECTO VAN INVERSIÓN

A 552 1.280B 214 310C 655 780D 360 250E 97 95F 743 750G 121 95H 488 956

MIDEPLAN. División de Planificación, Estudios e Inversión 24

Curso Básico de Preparación y Evaluación Social de Proyectos

Razón VAN / Inversión (IVAN)• Solución: Se deben ordenar los proyectos de mayor a menor IVAN

Convendría realizar los proyectos D, G, E, F y C

PROYECTO VAN INVERSIÓN IVANINVERSIÓN

ACUMULADA

D 360 250 1,44 250G 121 95 1,27 345E 97 95 1,02 440F 743 750 0,99 1.190C 655 780 0,83 1.970B 214 310 0,69 2.280H 488 956 0,51 3.236A 552 1.280 0,43 4.516