“crisis financieras en méxico y el mundo: algunas...

TRANSCRIPT

“Crisis financieras en México y el mundo:

algunas lecciones del pasado”

(siglos XIX, XX y XXI)

Dr. Carlos Marichal(El Colegio de México)

Octubre 2010

Reflexiones a partir del libro:

NUEVA HISTORIA DE LAS GRANDES CRISIS FINANCIERAS: UNA PERSPECTVA GLOBAL, 1873-2008

Buenos Aires/México/Madrid, Editorial Debate (RDM/ Sudamericana, 2010).

Teorías y análisis económico e histórico sobre los ciclos y las crisis

La actual crisis mundial subraya la necesidad de centrar laatención en la historia de los ciclos y crisis económicos yfinancieros en el largo plazo.

Desde mediados de la década de 1950, los economistasconvencionales argumentaron que las crisis financieras delcapitalismo clásico eran cosas del pasado, pero desde la crisisde las deudas soberanas en el decenio de los años de 1980,se hizo evidente la necesidad de profundizar en el análisiscomparada e histórico de las experiencias de las crisisbursatiles, bancarias, monetarias y de deuda soberana a lolargo del tiempo.

Grandes preguntas sobre por qué no se predijo el colapso financiero en Estados Unidos y Europa

Ni los economistas ni los banqueros centrales ni los banqueros privados anticiparon la crisis de 2008, con contadas excepciones.

Por ejemplo, el famoso Nouriel Roubini, mejor conocido como “doctor doom” anunció en agosto de 2006 en reunión del FMI que se venía un colapso económico mundial. Nadie le hizo caso.

La mayoría de los expertos- economistas y analistas de bancos centrales y multilaterales- creían que estaba resuelto el tema de las crisis. En parte ello pudo deberse al hecho de que después de la crisis tecnológica “dot.com” de 2001, la respuesta de la Reserva Federal permitió una nueva subida no sólo de la Bolsa sino del mercado inmobiliario de EEUU.

Greenspan evita la crisis y empuja el auge bursátil e inmobiliario en EUA, 2000-2006

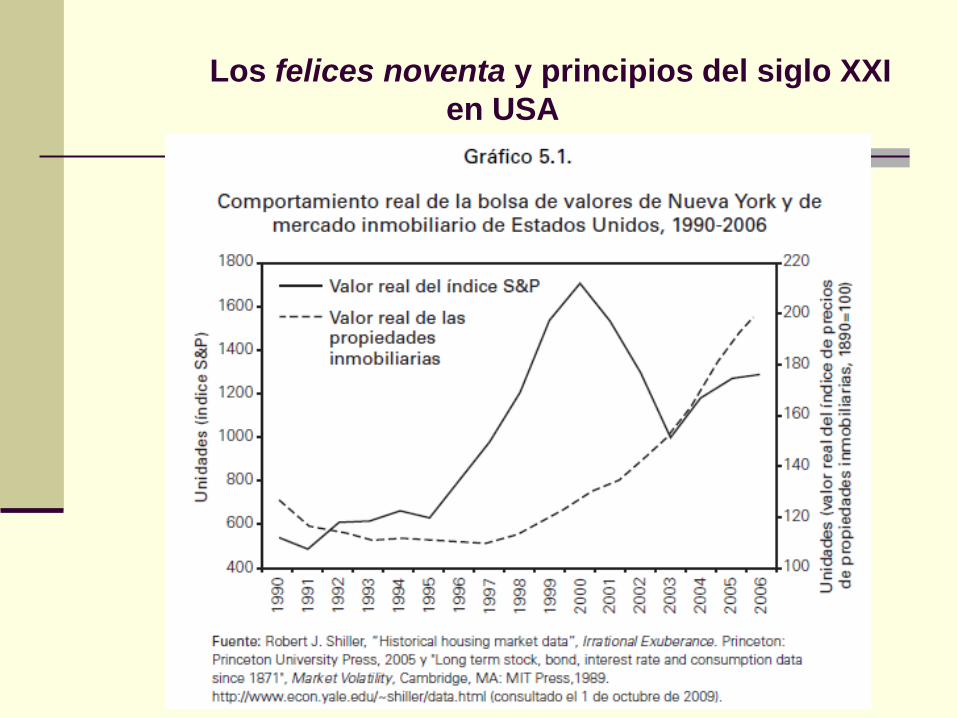

Los felices noventa y principios del siglo XXI en USA

Crisis financieras mayores y menores en perspectiva histórica

El enorme impacto de la devastadora crisis financiera de 2008 obliga a mirar a los antecedentes históricos y reconocer que es importante considerar de nuevo la literatura de los ciclos financieros como un instrumento de utilidad para el análisis de las crisis recurrentes.

Sin embargo, es cierto que la crisis de 2008 ya ha sido reconocidapor ser de mayor escala a diferencia de cualquier otra crisis desdeel crac de 1929 y la Gran Depresión de1930.

Las únicas excepciones de mayores pérdidas económicas son lasguerras mundiales que evidentemente causaron enormes estragos.

Crisis del capitalismo liberal, 1873-1914

¿Que nos dice la historia de las crisis financieras y económicas? Una primera hipótesis que para mayor claridad conviene distinguir

entre las pocas grandes colapsos financieros – que podemos llamar crisis globales- y la multitud de crisis más locales, bancarias, bursatiles, hipotecarias que tienen lugar en diferentes naciones a través del tiempo.

Dividimos las crisis -en las gráficas anexas- en dos periodos: el primero es el de fines del siglo XIX hasta la primera guerra mundial, un periodo conocido como la época de la “primera globalización”.

En el caso de México, observamos impacto o coincidencia con las crisis de 1884, 1893 y 1907. Se puede postular que su vinculación con las crisis en EEUU fue especialmente fuerte.

Crisis financieras: el crac de 1929, la Gran Depresión y el impacto en México

La inmensa mayoría de los historiadores económicos consideran que la inestabilidad política y económica que siguió a la Primera Guerra Mundial fue el caldo de cultivo que creó las condiciones propicias para una gran crisis financiera, la que se produjo en 1929.

Pese a los intentos por fomentar una nueva globalización y el regreso al patrón oro en los años de 1920, la falta de cooperación internacional hizo imposible un sistema monetario y financiero estable.

El crac de octubre de 1929 y la Gran Depresión tuvieron un impacto fuerte en México, pero, después de 1932, en este país se produjo una fuerte recuperación, debido a un proceso de industrialización (sustitución de importaciones) que cobraría fuerza y luego seguiría durante la Segunda Guerra Mundial.

50.00

100.00

150.00

200.00

250.00

300.00

350.00

400.0019

20/0

119

20/0

919

21/0

519

22/0

119

22/0

919

23/0

519

24/0

119

24/0

919

25/0

519

26/0

119

26/0

919

27/0

519

28/0

119

28/0

919

29/0

519

30/0

119

30/0

919

31/0

519

32/0

119

32/0

919

33/0

519

34/0

119

34/0

919

35/0

519

36/0

119

36/0

919

37/0

519

38/0

119

38/0

919

39/0

519

40/0

119

40/0

919

41/0

519

42/0

119

42/0

919

43/0

519

44/0

119

44/0

919

45/0

5

Uni

dade

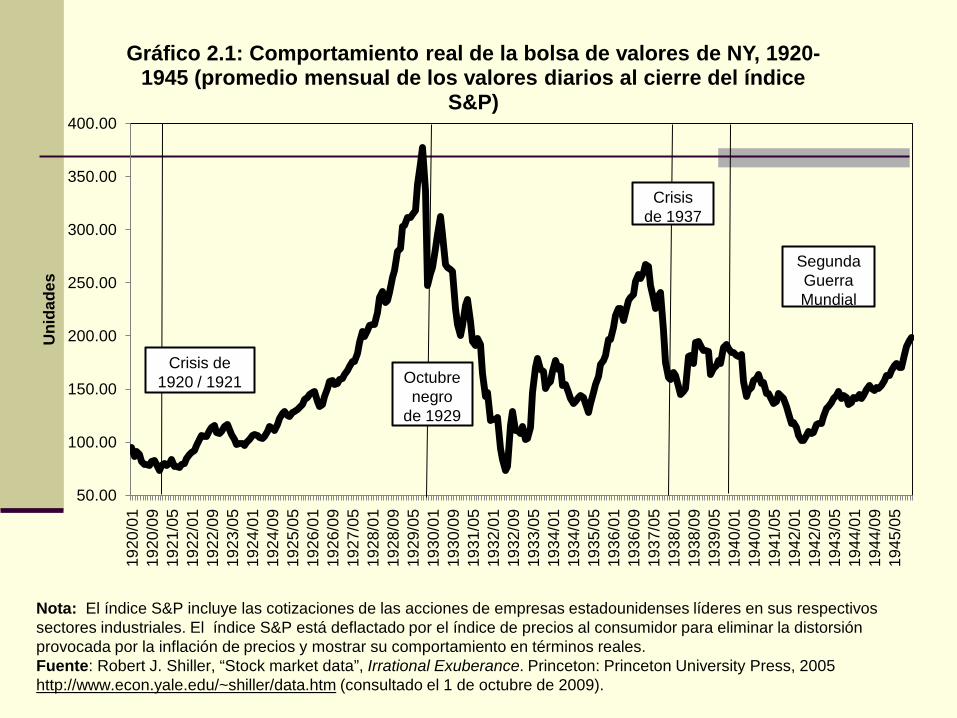

sGráfico 2.1: Comportamiento real de la bolsa de valores de NY, 1920-

1945 (promedio mensual de los valores diarios al cierre del índice S&P)

Segunda Guerra Mundial

Nota: El índice S&P incluye las cotizaciones de las acciones de empresas estadounidenses líderes en sus respectivos sectores industriales. El índice S&P está deflactado por el índice de precios al consumidor para eliminar la distorsión provocada por la inflación de precios y mostrar su comportamiento en términos reales. Fuente: Robert J. Shiller, “Stock market data”, Irrational Exuberance. Princeton: Princeton University Press, 2005 http://www.econ.yale.edu/~shiller/data.htm (consultado el 1 de octubre de 2009).

Crisis de 1920 / 1921 Octubre

negro de 1929

Crisis de 1937

El sistema Bretton Woods (1944) y la falta de interés por los ciclos y las crisis en las décadas de 1950 y 1960 Al término de la Segunda Guerra Mundial, los acuerdos de Bretton

Woods establecieron las bases de un nuevo orden monetario y financiero internacional, pero ahora con el dólar como moneda de reserva fundamental en vez del oro.

Entre 1950 y 1960 apenas se produjeron escasos pánicos bancarios: por ello se perdió interés en el estudio de los ciclos y las crisis durante la época conocida como la era de Bretton Woods, 1944-1971.

Pero cuando EUA abandona la vieja paridad dólar/oro, en 1971comienza una época de mayor volatilidad financiera y monetaria quese observa en mayor numero de crisis.

Orígenes de una nueva globalización en los años setenta

Podría argumentarse que fue desde 1971, que se generaroncondiciones que propiciarían una nueva globalización financierainternacional.

Desde 1973, el aumento de los precios de petróleo impulsógrandes flujos de capitales basados en los famosospetrodolares.

Se produjo un fenómeno temprano de globalización financieradnamizada por los movimientos de capitales de los paísesexportadores de petróleo del Medio Oriente hacia América Latina,intermediados por bancos (cada vez más) globales de los EstadosUnidos, Europa y Japón.

El auge de las deudas soberanas en México y toda América Latina, 1973-1981

Desde 1973, se produjo el auge de préstamos internacionales a losgobiernos de América Latina, pero también a otros países como´Filipinas, Córea, etc., el cual marcó una primera fase de la nuevaglobalización financiera, comandada por los grandes bancosinternacionales.

El auge de préstamos se basó en modelos del capitalismo guiado porel estado (state-led capitalism) impulsados por alianzas de los bancosinternacionales con los tecnócratas locales, con el visto bueno del FMI.

La banca privada internacional dio enorme cantidad de préstamos deempresas y bancos estatales, lo cual mantuvo una alta tasa decrecimiento en los países del Tercer Mundo en los años de 1970 yhasta 1980.

0.005.00

10.0015.00

20.0025.00

30.00

Percentages

Uruguay

Panama

Colombia

Peru

Chile

Other

Aregentina

Venezuela

Brazil

Mexico

U.S. Portfolio Investment in Latin American by Borrowing Country, 1970-1980

La crisis de deuda soberanas y la década perdida de los 1980s

Desde agosto de 1982 muchos gobiernos de América Latina comenzaron a suspender pagos sobre sus deudas. Ello amenazó con provocar una crisis global porque la crisis de deudas soberanas elevó el riesgo de elevadas pérdidas para los grandes bancos internacionales con capital invertido en bonos gubernamentales externos de las naciones de América Latina, Corea, Polonia y Filipinas.

Pero debe reconocerse que la causa externa de las crisis fue sobre todo el incremento en las tasas de interés decretada a principios de 1980 por la Reserva Federal bajo el mando de Paul Volker.

El talón de Aquiles de los países deudores de la periferia era la escasez de reservas internacionales denominadas en monedas fuertes en bancos centrales (de América Latina), como resultado de una laxa supervisión del FMI.

Resultados: Suspensión de pagos (defaults) masivos y reestructuración prolongada de las deudas,1982-1990.

Lecciones de las crisis de deudas soberanas

Los banqueros internacionales con el apoyo de los gobiernos del G-7 pusieron en marcha lo que se ha llamado el Consenso de Washington, con ajustes macroeconómicos dolorosos para toda América Latina, privatizaciones en gran escala de las empresas estatales fuertemente endeudadas, con el objetivo de reducir el peso del estado.

Sin embargo, se difundió la idea de que las crisis eran más bien características de los países en desarrollo y no de los Estados Unidos o Europa.

Mientras América Latina sufrió la reestructuración y “la década pérdida”de 1980, Wall Street y Londres promovieron los big bangs y laglobalización financiera.

Crisis de los mercados emergentes, 1995-2001

Como resultado de las privatizaciones, que comenzaron a finales de1980, América Latina comenzó a recibir enormes flujos deinversiones de capital a principios de 1990. México recibió más de90 billones de dólares en dinero caliente entre 1989 y principios de1993.

Los países asiáticos también fueron grandes receptores decapitales, sobe todo desde 1994 en adelante.

Sin embargo, las consecuencias fueron más volatilidad cuandohabía incertidumbre financiera doméstica e internacional.

1995: Crisis financiera en México (tequila) 1997: Crisis asiáticas 1998: Crisis financieras en Brasil (samba) y Rusia (vodka) 2001: Crisis financiera en Argentina (último tango)

Las distintas lecciones de las crisis de los mercados emergentes de la década de 1990

A raiz de las crisis de los mercados emergentes desde principios de 1990 y lasubsecuente crisis en México (1994), Brasil (1997), Países Asiáticos (1997) yArgentina (2001) y las enormes perdidas economicas que generaron y eldesequilibrio social y politico, se aprendieron diversas lecciones.

1- Los paises en desarrollo de Asia y America Latina, pero tambien Rusiadecidieron acumular grandes reservas en divisas fuertes para defender susmonedas. Esto iba en contra de la predica del FMI, pero fue altamente efectiva en2008 y 2009 para impedir crisis monetarias y bancarias en dichos paises.

2- En Europa, se fortalecio el impulso al euro como forma de construir un sistemamonetario comun y atajar los ataques especulativos contra monedas nacionales.

3- En los Estados Unidos, en cambio, se consideró que no habia motivo decambio ni de preocupacion ya que las crisis emergentes no contagiaron a WallStreet.

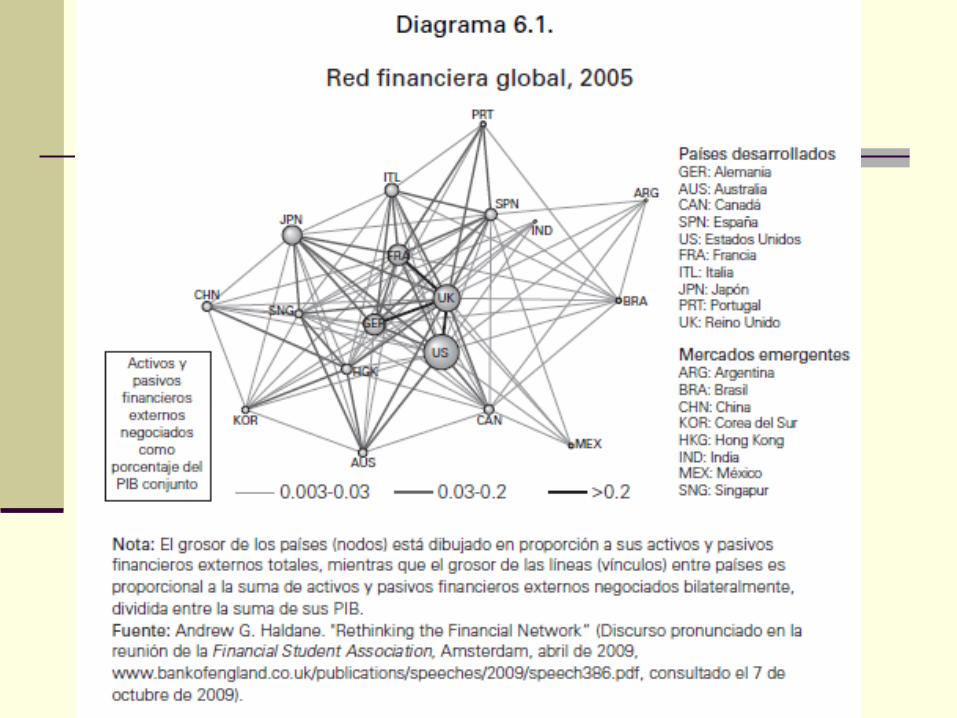

Globalización financiera y debilidad de la arquitectura financiera internacional, 1990s a 2008

El proceso de globalización financiera en los mercados emergentes siguió apesar de las crisis, sobre todo por el impulso increible de nuevos procesosde industrialización en China e India, nuevos motores de sus economías yde la economía internacional.

En parte, debido al aumento de los flujos cada vez mayores de capitales,fue sobre todo en Wall Street que se dio la mayor expansión financiera dela historia del capitalismo. En Nueva York y Londres, durante los años de1990-2006 se originaron numerosas innovaciones en instrumentosfinancieros, como los CDS (credit default swaps), y los títulos financierosderivados de las hipotecas subprime, los cuales se convirtieron enpeligrosos vehículos de especulación.

Estos mercados en las sombras (shadow markets), como los llama eleconomista Nouriel Roubini, elevaron el riesgo de una crisis sistémica, porel hecho de que los mercados financieros de las distintas naciones delplaneta están cada vez más interrelacionados.

Paradoja final de la crisis de 2008

Los líderes financieros y políticos han aceptado la necesidad de laintervención estatal en los mercados y en las instituciones financieras comoresultado de la crisis. También promueven más regulación de los mercadosfinancieros.

Sin embargo, llegar a acuerdos sobre una nueva arquitectura financierainternacional es muy difícil, dados los diferentes intereses nacionales.

Es muy probable que haya muchos llamados para regresar a algunos de losprincipios de la Conferencia original de Bretton Woods de 1944. En estesentido, probablemente habrá una presión para restablecer la hegemonía dela alianza financiera y monetaria de Estados Unidos, Europa y Japón,sumando a China como un socio mayoritario.

Preguntas abiertas….

Pero, ¿puede pensarse que un regreso al sistema de BrettonWoods sea una opción?

China y los países asiáticos están construyendo una red cada vezmás compleja de mercados y acuerdos financieros.

En América Latina, comienzan a formularse acuerdos monetariosy financieros, sobre todo en Sudamérica, en años recientes.

¿Cómo será la nueva arquitectura financiera internacional?