course: mesa 4 - minasyenergia.upm.es 4... · petróleo: causas y consecuencias. el caso...

TRANSCRIPT

Module:

Lecturer:

Course: MESA 4EL CASO ESPAÑOL.

ESTRATEGIAS DE LAS COMPAÑÍAS

Coordinador: Alfonso Maldonado

Coordinador General: Miguel Ángel Remón

II JORNADA DE PUERTAS ABIERTAS

Caída del precio del petróleo: causas y

consecuencias. El caso español”.

5 de Mayo de 2016

II JORNADA DE PUERTAS ABIERTAS

Caída del precio del petróleo: causas y consecuencias. El

caso español”.

5 de Mayo de 2016

INAUGURACIÓN

Ponentes:• José Luis Parra (Director Escuela de Minas y Energía, UPM)• Miguel Ángel Remón (Coordinador General de la Jornada)• Ramón Rodríguez Pons (Director del Máster, mip)

II JORNADA DE PUERTAS ABIERTAS

Caída del precio del petróleo: causas y consecuencias. El

caso español”.

5 de Mayo de 2016

MESA 4: El caso español.Estrategias de las compañías

Ponentes:• Diego Vela Llanes, Director General de Gestión Técnica del Sistema (ENAGAS)

• Héctor Perea Saavedra, Director de Estrategia y Desarrollo Corporativo (CEPSA)• Juan Sancho Rof, Vicepresidente del Consejo de Técnicas Reunidas Internacional (TTRR)• Julio Matesanz, Subdirector exploración (GAS NATURAL FENOSA)

Invitado:• S.E. Mohammad H. Fadaifard, Embajador de la República Islámica de Irán

Coordinador Mesa 4:• Alfonso Maldonado(UPM)

Técnicas Reunidas ante la caída del petróleo

Juan Sancho RofVicepresidente del Consejo

Técnicas Reunidas Internacional

Junio 2016

II JORNADA

Caída del precio del petróleo: causas y consecuencias. El

caso español”.

5 de Mayo de 2016

Ponente: Juan Sancho Rof

MESA 4: El caso español.Estrategias de las compañías

ÍNDICE

CRISIS ACTUAL DEL PETRÓLEO

REACCIÓN PETROLERAS

REACCIÓN SERVICIOS DEL PETRÓLEO

TÉCNICAS REUNIDAS ANTE LA CRISIS

2

ÍNDICE

CRISIS ACTUAL DEL PETRÓLEO

REACCIÓN PETROLERAS

REACCIÓN SERVICIOS DEL PETRÓLEO

TÉCNICAS REUNIDAS ANTE LA CRISIS

3

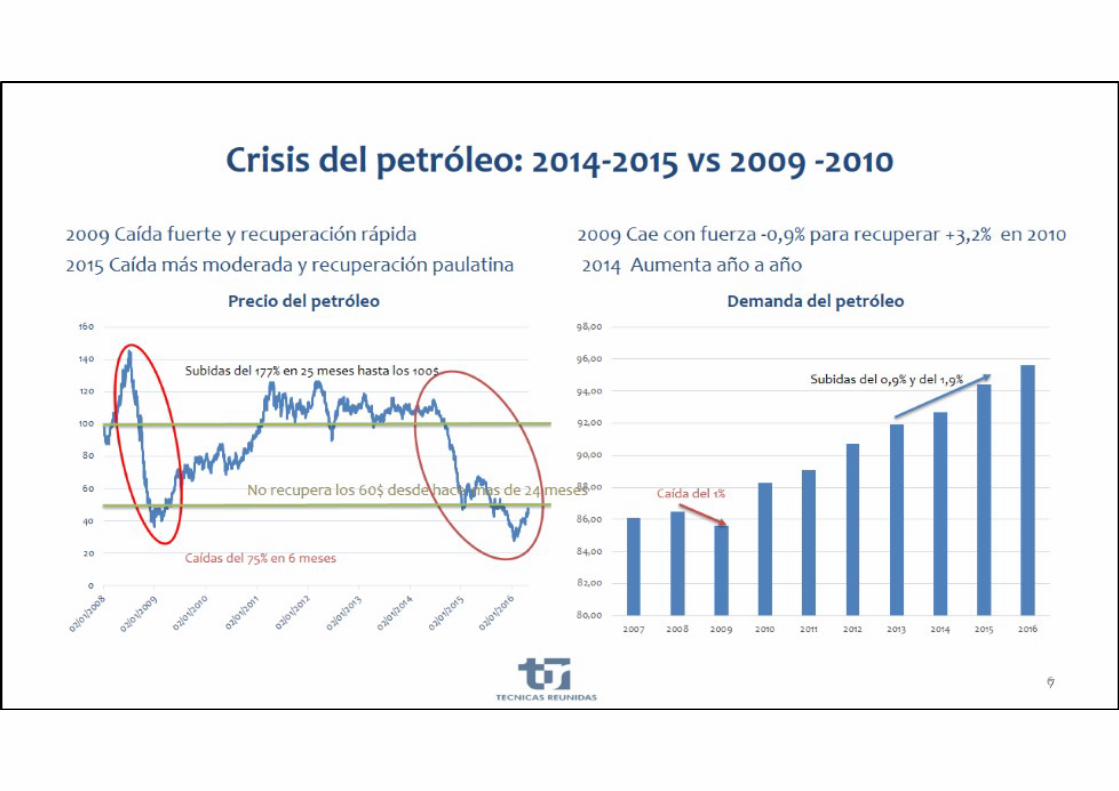

Crisis del petróleo 2014‐2016: …….La más crisis más larga e intensa desde 1980

75% de caída hasta mínimos (de $ 115 a $28) barril

4

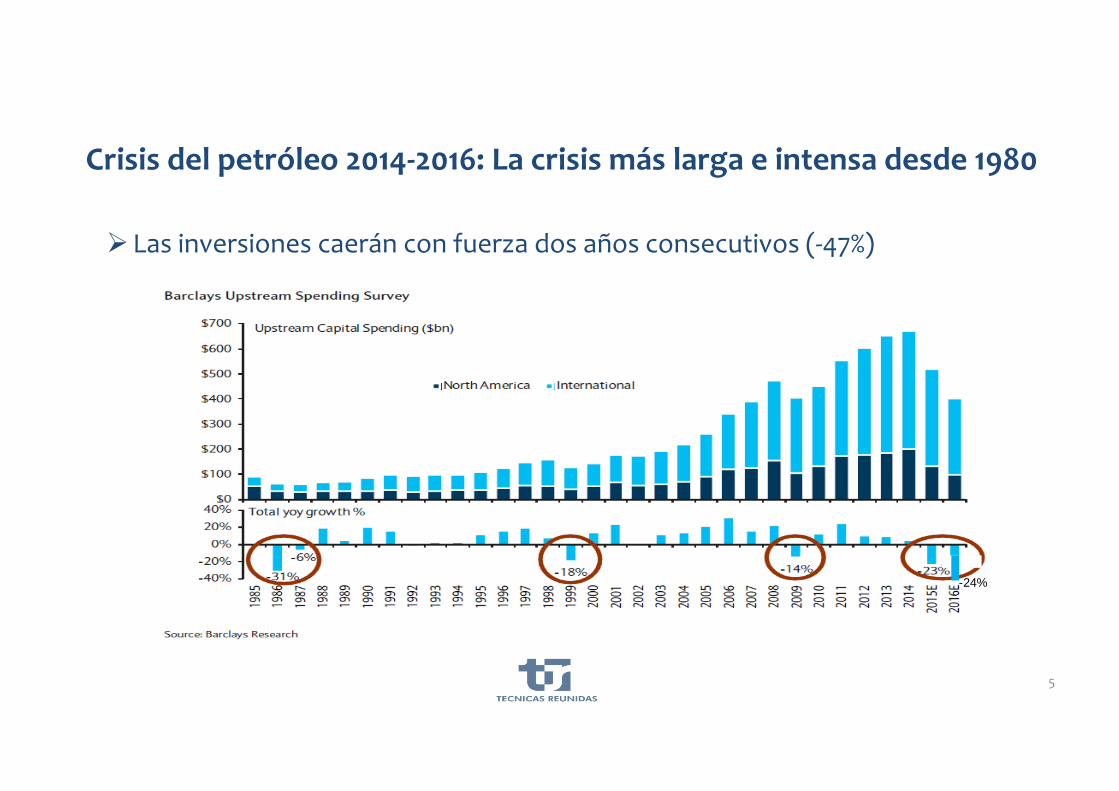

Crisis del petróleo 2014‐2016: La crisis más larga e intensa desde 1980

Las inversiones caerán con fuerza dos años consecutivos (‐47%)

5

-24%

Crisis del petróleo 2014‐2016: La crisis más larga e intensa desde 1980

6

USD Million 2015E 2016E 2015‐2016 %North America

Spending 121.454 73.526 ‐39,5%

Middle East 20.051 19.095 ‐4,8%Latin America 47.839 35.402 ‐26,0%India , Asia , Austrlia 58.633 48.193 ‐17,8%

Russia/FSU 35.521 36.789 3,6%Europa 27.565 23.099 ‐16,2%Africa 3.528 1.970 ‐44,2%

Worldwide E&P Spending 418.066 316.390 ‐24,3%

Majors Int´l 88.095 68.379 ‐22,4%NAM

independientes 10.975 5.764 ‐47,5%

Other E&P 4.406 4.174 ‐5,3%International Spending Total 296.612 242.864 ‐18,1%Barclays research

7

Crisis del petróleo 2014‐2016: La crisis más larga e intensa desde 1980

USA como nuevo volante a medio plazo Exceso de capacidad en 2mbd

8

ÍNDICE

CRISIS ACTUAL DEL PETRÓLEO

REACCIÓN PETROLERAS

REACCIÓN SERVICIOS DEL PETRÓLEO

TÉCNICAS REUNIDAS ANTE LA CRISIS

9

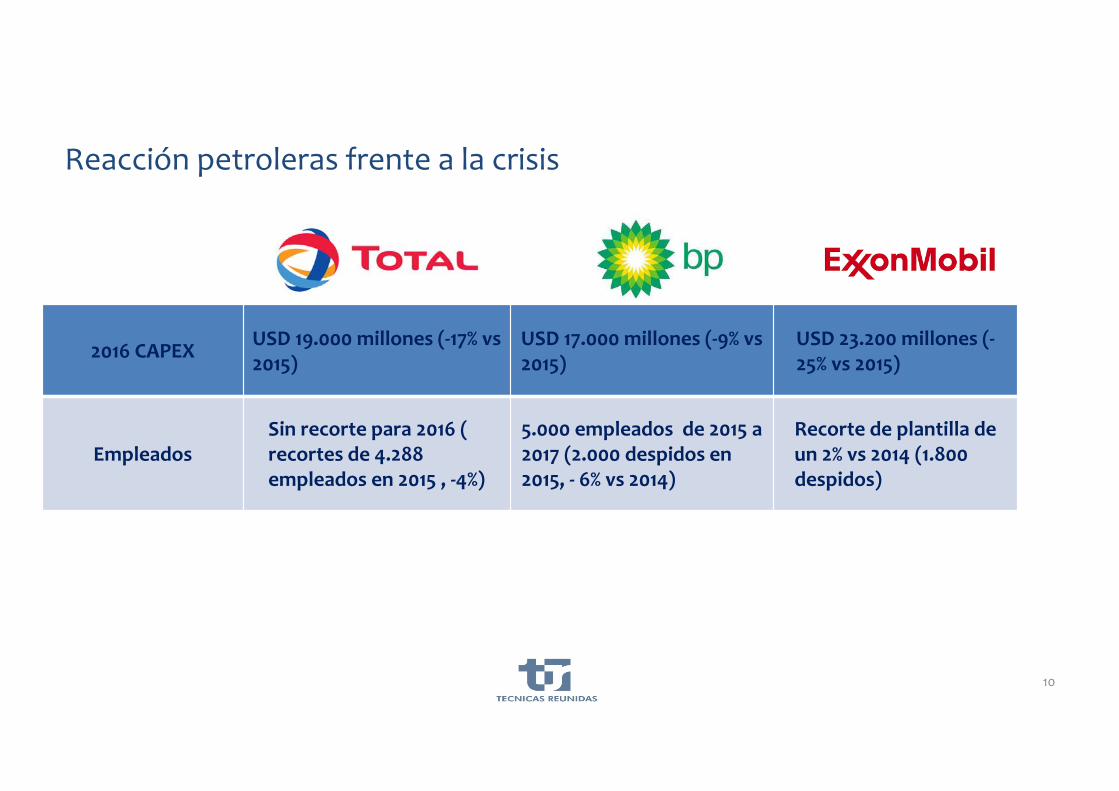

Reacción petroleras frente a la crisis

10

2016 CAPEX USD 19.000 millones (‐17% vs 2015)

USD 17.000 millones (‐9% vs 2015)

USD 23.200 millones (‐25% vs 2015)

EmpleadosSin recorte para 2016 (recortes de 4.288 empleados en 2015 , ‐4%)

5.000 empleados de 2015 a 2017 (2.000 despidos en 2015, ‐ 6% vs 2014)

Recorte de plantilla de un 2% vs 2014 (1.800 despidos)

ÍNDICE

CRISIS ACTUAL DEL PETRÓLEO

REACCIÓN PETROLERAS

REACCIÓN SERVICIOS DEL PETRÓLEO

TÉCNICAS REUNIDAS ANTE LA CRISIS

11

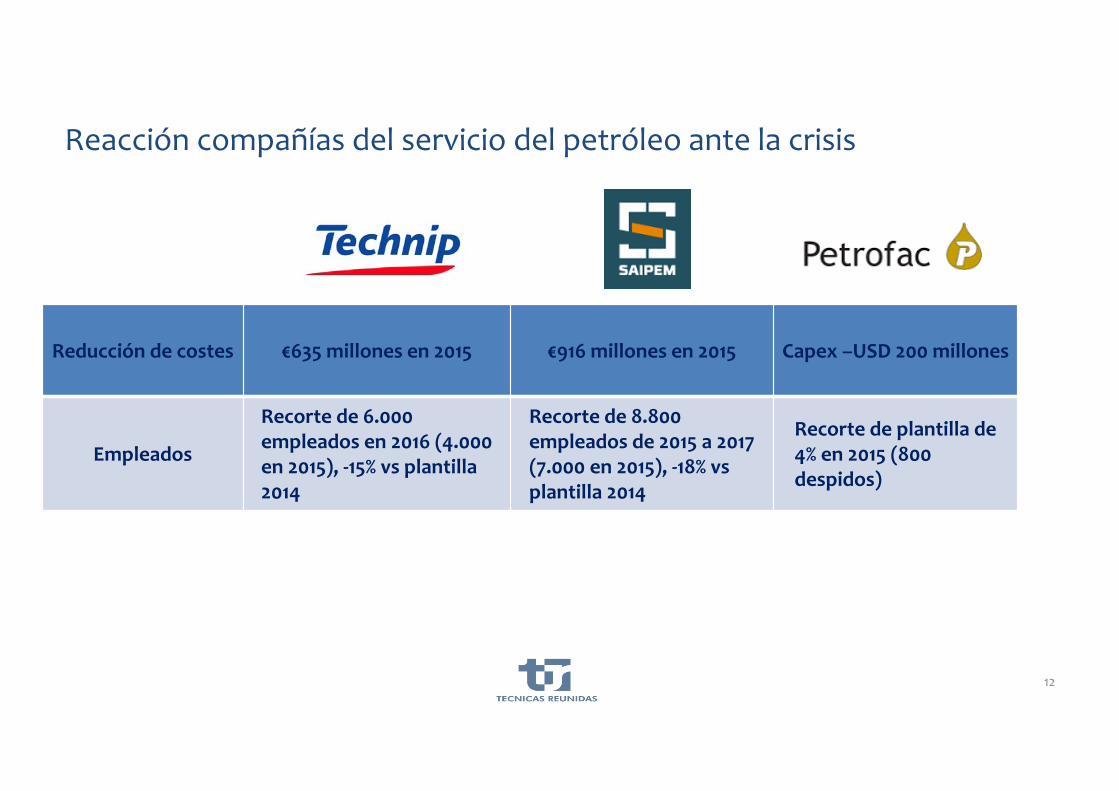

Reacción compañías del servicio del petróleo ante la crisis

12

Reducción de costes €635 millones en 2015 €916 millones en 2015 Capex –USD 200 millones

Empleados

Recorte de 6.000 empleados en 2016 (4.000 en 2015), ‐15% vs plantilla 2014

Recorte de 8.800 empleados de 2015 a 2017 (7.000 en 2015), ‐18% vs plantilla 2014

Recorte de plantilla de 4% en 2015 (800 despidos)

ÍNDICE

CRISIS ACTUAL DEL PETRÓLEO

REACCIÓN PETROLERAS

REACCIÓN SERVICIOS DEL PETRÓLEO

TÉCNICAS REUNIDAS ANTE LA CRISIS

13

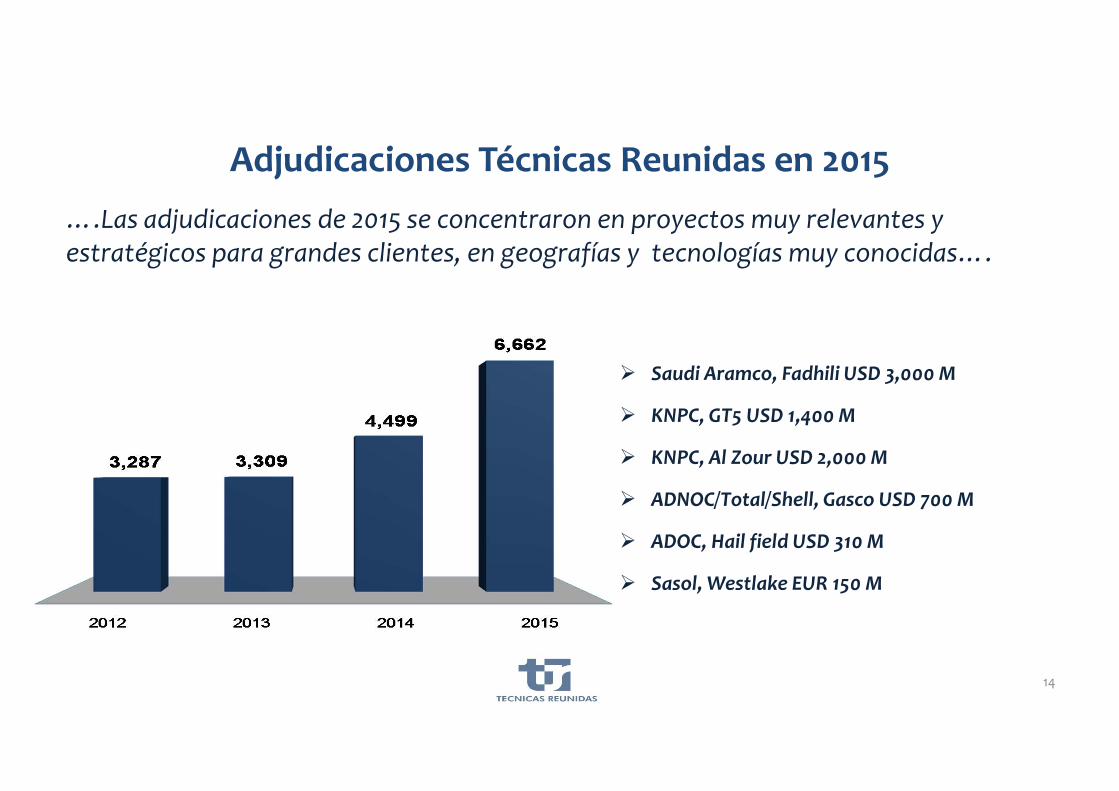

Adjudicaciones Técnicas Reunidas en 2015….Las adjudicaciones de 2015 se concentraron en proyectos muy relevantes y estratégicos para grandes clientes, en geografías y tecnologías muy conocidas….

14

Saudi Aramco, Fadhili USD 3,000M

KNPC, GT5 USD 1,400M

KNPC, Al Zour USD 2,000M

ADNOC/Total/Shell, Gasco USD 700 M

ADOC, Hail field USD 310 M

Sasol, Westlake EUR 150 M

Evolución Cartera de Pedidos de Técnicas Reunidas

Cartera en máximos que garantiza el crecimiento

15

2012 2013 2014 2015

6,205 6,3778,412

12,136

Oil & Gas Power & Infrastructures

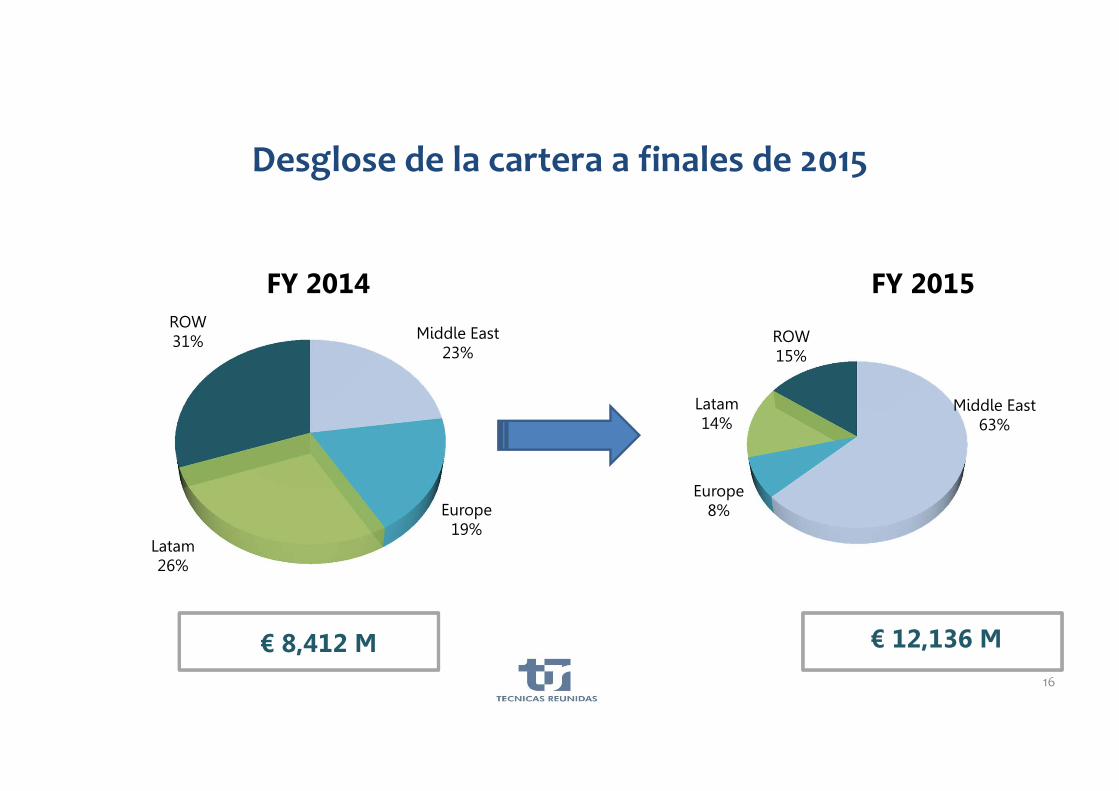

Desglose de la cartera a finales de 2015

16

FY 2015

€ 8,412 M

Middle East63%

Europe8%

Latam14%

ROW15%

€ 12,136 M

FY 2014

Middle East23%

Europe19%

Latam26%

ROW31%

17

Experiencia de Técnicas Reunidas en Oriente Medio

18.600 M€ en

25 proyectosPetrofac

21%

Técnicas Reunidas15%

SK10%

Samsung10%

GS8%

Saipem8%

NPCC7%

JGC7%

Maire T7%

Daewoo7%

Periodo 2009‐2015 Cuota de mercado 2016JP Morgan

18

Cartera de Técnicas Reunidas a finales de 2015: Diversificada por producto y geografías

Resto del Mundo

Asia Pacífico

Oriente Medio

Otros Europa

Turquía

Rusia

Norte América

Latinoamérica

Petroquímica Refino Procesamiento y tratamiento de gas

natural

Energía e Infraestructuras

47% 48%

8%

63%

5%

4%

14%

NWR

LARICINA

CNRLSUNCOR

FERTILIZANTES

TALARA

GRAN CHACOYPFB REF

CODELCO SUEZ

TOTAL BÉLGICA

ESPAÑA

GLENCORE

ELEFSINA

TOUATGAZ

LUKOIL

YARA

UPSTREAM Y GAS REFINO PETROQUÍMICA ENERGÍA Y AGUA TECNOLOGÍAS PROPIAS

SOCAR

YANBU

SATORP

JAZANJAZAN

SADARA

SOHAR

PETROKEMYA

SHAH

ASHUGANJ

SABICAKITA

CEPSA

ZHUHAI

CHONGQING

Proyectos en ejecución

LOS MINA

FORT HILLS

ENERSUR

TURÓW

PETRONAS

PEMEX

YARA

GASCO

VRA

KNPC (2)

HAIL

SASOL

FADHILI

15

HORSEHEAD

ARGEX

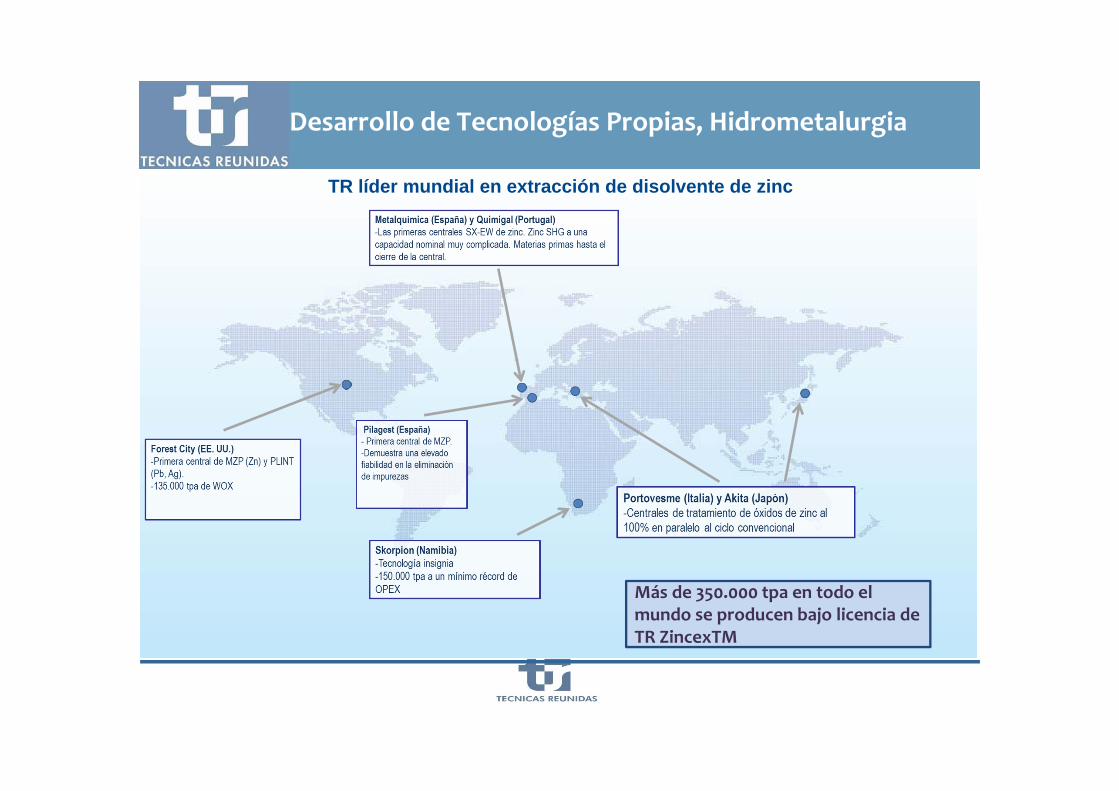

Más de 350.000 tpa en todo el mundo se producen bajo licencia de TR ZincexTM

TR líder mundial en extracción de disolvente de zinc

Desarrollo de Tecnologías Propias, Hidrometalurgia

Sanchinarro

Las Tablas

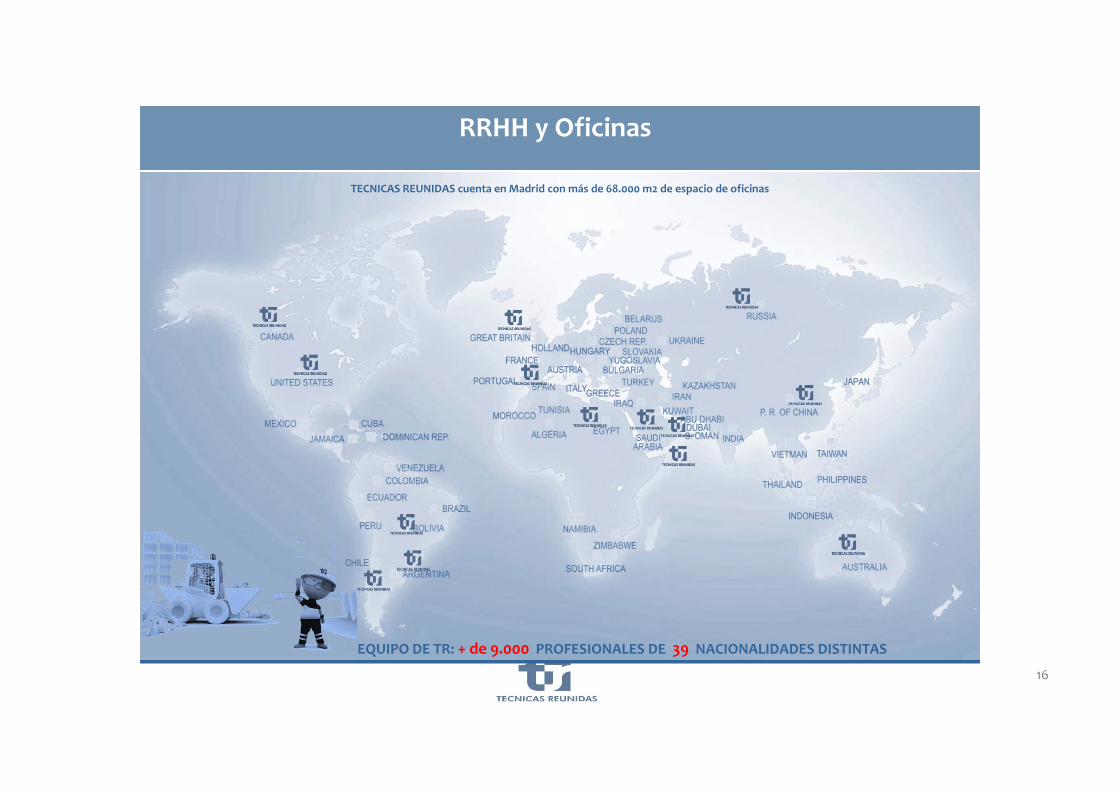

TECNICAS REUNIDAS cuenta en Madrid con más de 68.000 m2 de espacio de oficinas

EQUIPO DE TR: + de 9.000 PROFESIONALES DE 39 NACIONALIDADES DISTINTAS

RRHH y Oficinas

16

II JORNADA

Caída del precio del petróleo: causas y consecuencias. El

caso español”.

5 de Mayo de 2016

Ponente: Julio Matesanz

MESA 4: El caso español.Estrategias de las compañías

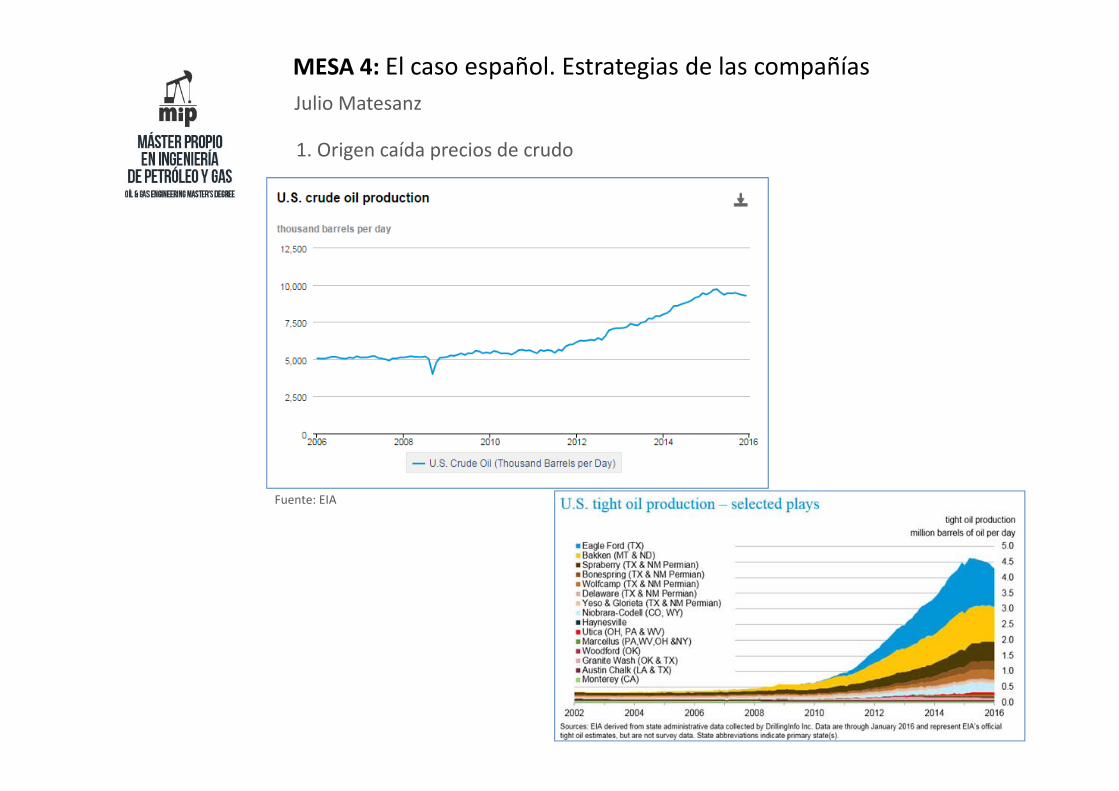

1. Origen caída precios de crudo

2. Reducción drástica de márgenes

3. Aplicación políticas de reducción de gastos

4. Situación de España

MESA 4: El caso español. Estrategias de las compañíasJulio Matesanz

1. Origen caída precios de crudo

Fuente: EIA

MESA 4: El caso español. Estrategias de las compañíasJulio Matesanz

2. Reducción drástica de márgenes• Reanálisis inversiones exploración y desarrollo• Aguas profundas• No convencionales• Canadá, Mozambique, Australia, Brasil, Alaska

MESA 4: El caso español. Estrategias de las compañíasJulio Matesanz

3. Aplicación políticas de reducción de gastos• Gastos generales• Personal• Compañías energéticas y de servicios• Inversiones

More than 150,000 Jobs Lost in Oil, Gashttp://www.rigzone.com/news/oil_gas/a/139230/Swift_More_than_150000_Jobs_Lost_in_Oil_Gas

Norway Unemployment Jumps to Decade High Amid Oil Plungehttp://www.rigzone.com/news/oil_gas/a/143754/Norway_Unemployment_Jumps_to_Decade_High_Amid_Oil_Plunge“The nation’s petroleum producers and oil service companies have fired more than 30,000 workers to cope with the worst crude slump in a generation”

Schlumberger Profit Halves as Clients' Spending Cuts Weighhttp://www.oilandgaspeople.com/news/8246/schlumberger‐profit‐halves‐as‐clients‐spending‐cuts‐weigh/“The company on Thursday lowered its 2016 capital spending budget to $2 billion from $2.4 billion, and hinted at further cost cuts. Its employee count has fallen to about 93,000, down 2,000 from December and 36,000 from its peak in November 2014”

MESA 4: El caso español. Estrategias de las compañíasJulio Matesanz

‐ 1 ‐

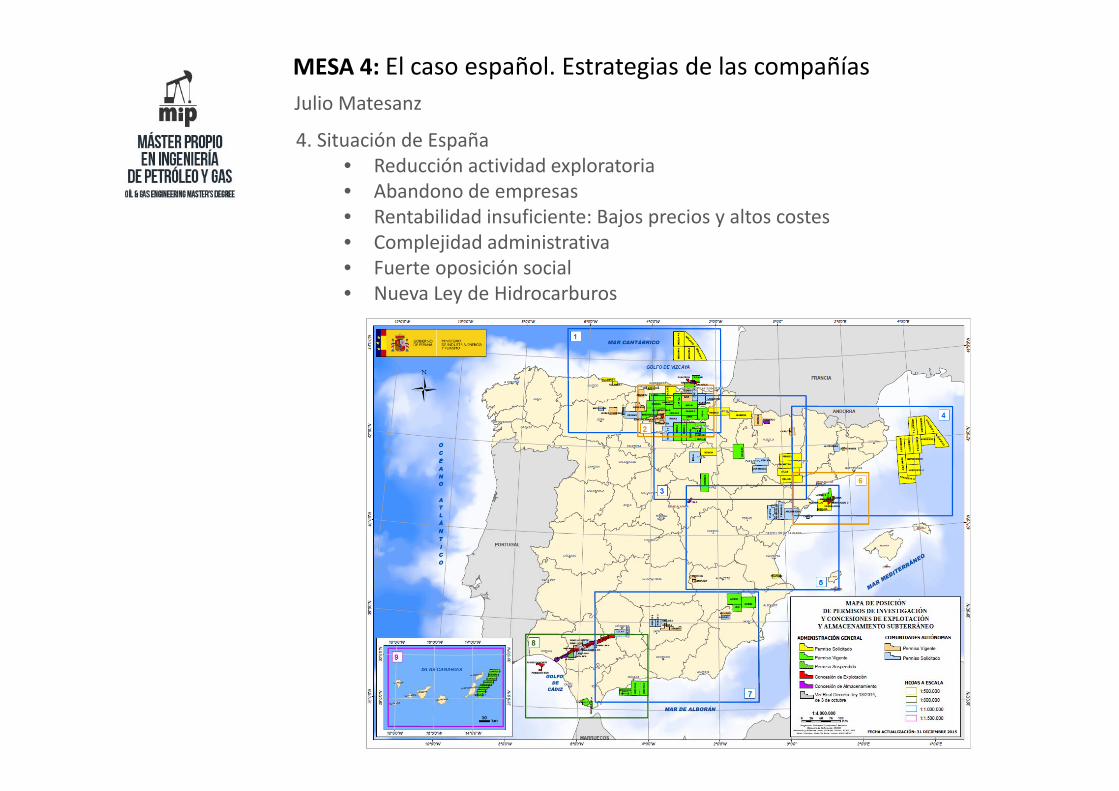

4. Situación de España• Reducción actividad exploratoria• Abandono de empresas• Rentabilidad insuficiente: Bajos precios y altos costes• Complejidad administrativa• Fuerte oposición social• Nueva Ley de Hidrocarburos

II JORNADA

Caída del precio del petróleo: causas y consecuencias. El

caso español”.

5 de Mayo de 2016

Ponente: Diego Vela Llanes

MESA 4: El caso español.Estrategias de las compañías

Caída del precio del petróleo: causas y

consecuencias.El caso español

MESA 4: El caso español. Estrategias de las compañíasDiego Vela Llanes

‐ 1 ‐

MERCADO INTERNACIONAL HISTÓRICO DEL GAS NATURAL

El mercado del gas natural se encontraba basado en contratos de largo plazoreferenciados a combustibles alternativos y con cláusulas ‘take or pay’.

Los tres mercados se encontraban aislados. El gas competía con referenciasregionales de energía, sin ajustes de precios comunes entre los mercados.

Europa Occidental

NoruegaRusiaArgelia

Mar del Norte

Japón, Corea, Taiwán

IndonesiaAustralia

Oriente Medio

USA

Canadá

‐ 1 ‐

MESA 4: El caso español. Estrategias de las compañíasDiego Vela Llanes

‐ 1 ‐

INTEGRACIÓN DE LOS MERCADOS GRACIAS AL GNL

La aparición del GNL y su mayor peso en la producción mundial de gas natural, juegaun papel fundamental en la integración de los tres principales mercados regionales.

El GNL puede arbitrar en precios y reducir la diferencia de éstos entre los 3 mercadosregionales.

‐ 2‐

MESA 4: El caso español. Estrategias de las compañíasDiego Vela Llanes

‐ 3 ‐

Shale Gas de USA

HUBS cada vezmás maduros

Fukushima

Text Here

HECHOS DISRUPTIVOS

MESA 4: El caso español. Estrategias de las compañíasDiego Vela Llanes

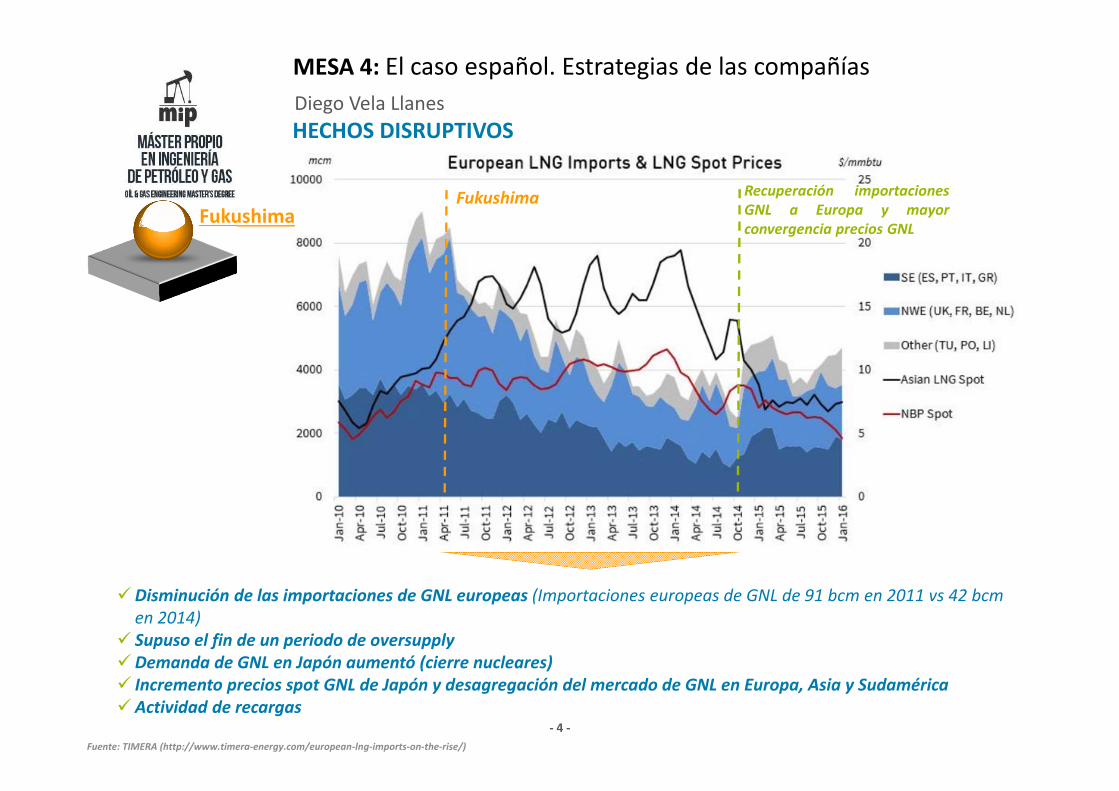

‐ 4 ‐Fuente: TIMERA (http://www.timera‐energy.com/european‐lng‐imports‐on‐the‐rise/)

Fukushima

Disminución de las importaciones de GNL europeas (Importaciones europeas de GNL de 91 bcm en 2011 vs 42 bcmen 2014)

Supuso el fin de un periodo de oversupplyDemanda de GNL en Japón aumentó (cierre nucleares) Incremento precios spot GNL de Japón y desagregación del mercado de GNL en Europa, Asia y SudaméricaActividad de recargas

Recuperación importacionesGNL a Europa y mayorconvergencia precios GNL

Fukushima

HECHOS DISRUPTIVOS

MESA 4: El caso español. Estrategias de las compañíasDiego Vela Llanes

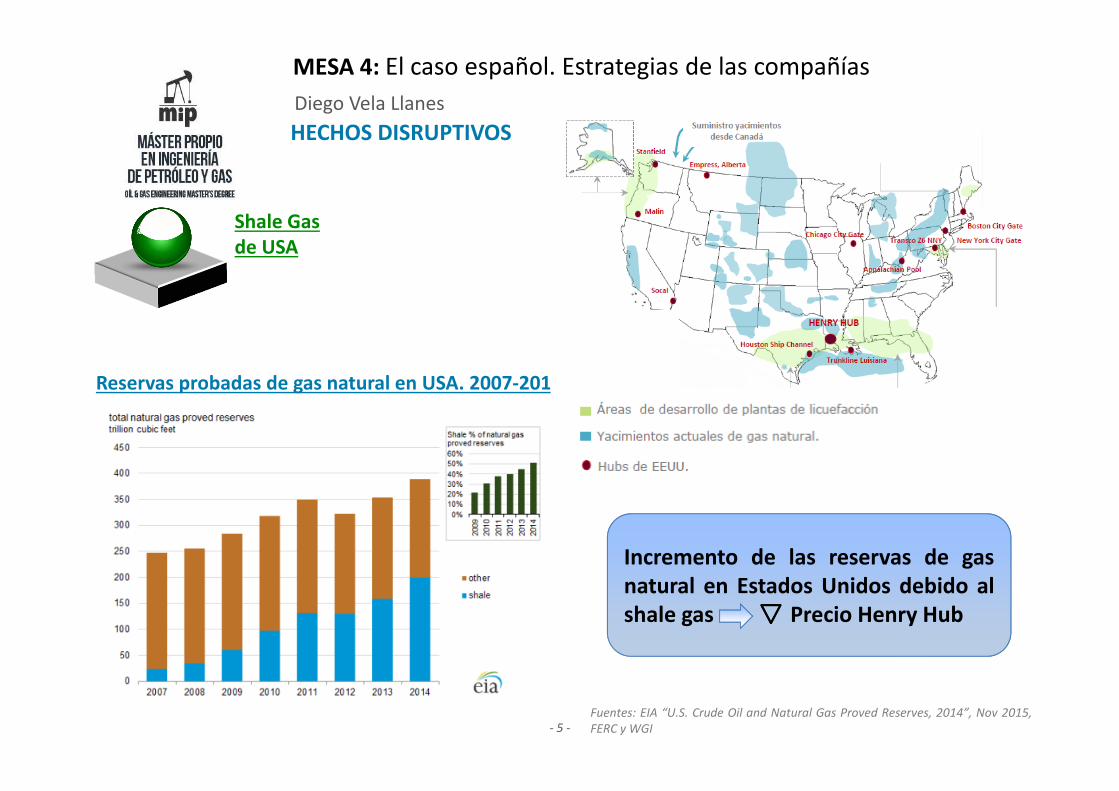

Shale Gas de USA

Fuentes: EIA “U.S. Crude Oil and Natural Gas Proved Reserves, 2014”, Nov 2015,FERC y WGI

Reservas probadas de gas natural en USA. 2007‐2014

Incremento de las reservas de gasnatural en Estados Unidos debido alshale gas Precio Henry Hub

‐ 5 ‐

HECHOS DISRUPTIVOS

MESA 4: El caso español. Estrategias de las compañíasDiego Vela Llanes

‐ 6‐

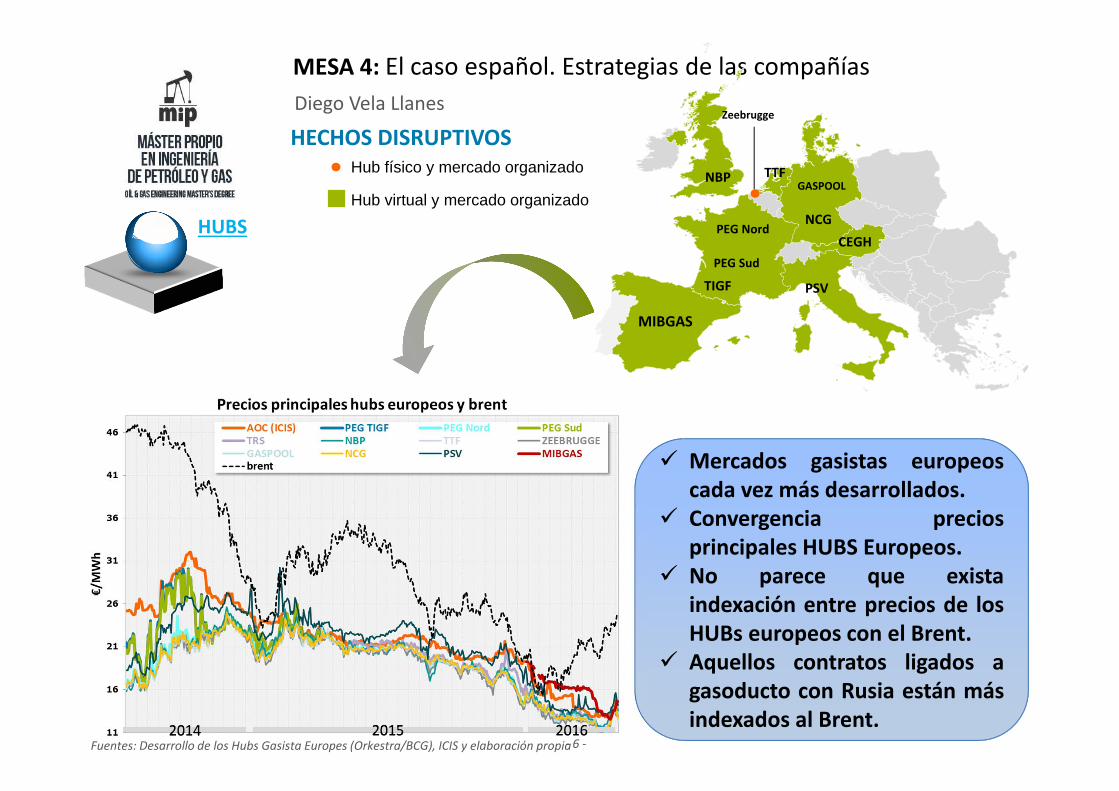

HUBS

MIBGAS

TIGF

PEG Sud

PEG Nord

NBP TTFGASPOOL

NCG

PSV

CEGH

Zeebrugge

Hub físico y mercado organizado

Hub virtual y mercado organizado

europeos Mercados gasistas europeoscada vez más desarrollados.

Convergencia preciosprincipales HUBS Europeos.

No parece que existaindexación entre precios de losHUBs europeos con el Brent.

Aquellos contratos ligados agasoducto con Rusia están másindexados al Brent.

Fuentes: Desarrollo de los Hubs Gasista Europes (Orkestra/BCG), ICIS y elaboración propia‐ 6 ‐20142014 20152015 20162016

HECHOS DISRUPTIVOS

MESA 4: El caso español. Estrategias de las compañíasDiego Vela Llanes

‐ 7‐

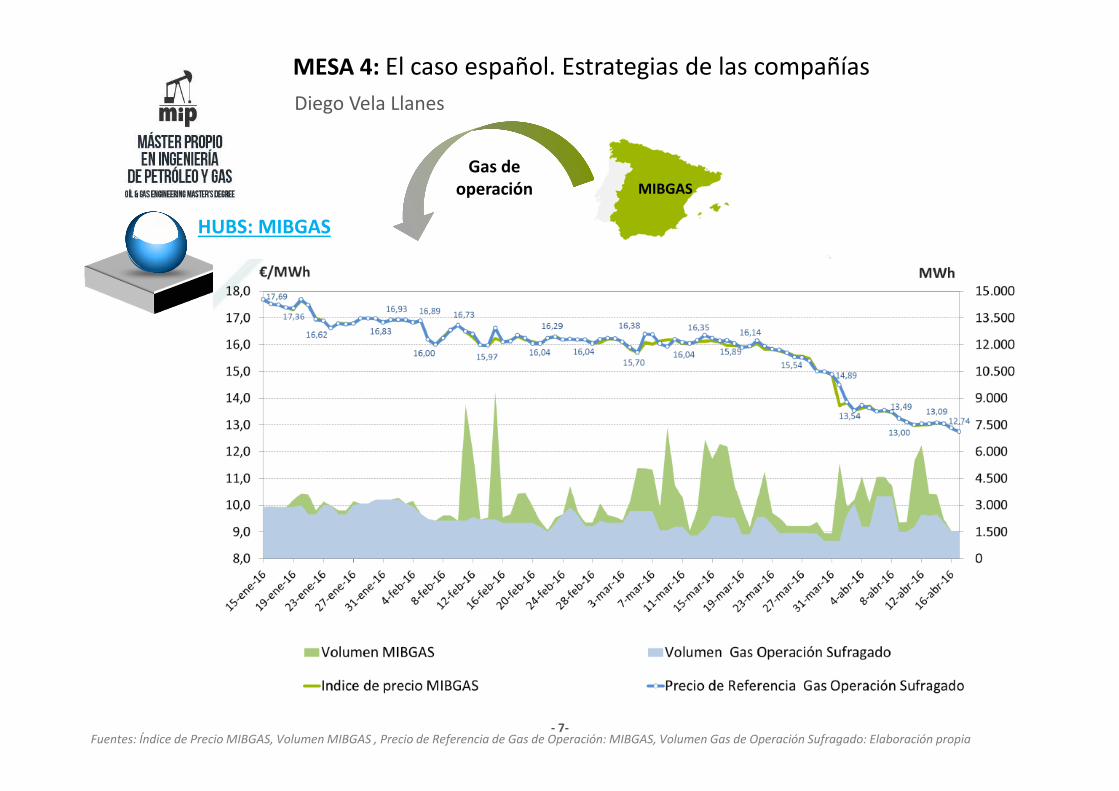

HUBS: MIBGAS

MIBGASGas de

operación

Fuentes: Índice de Precio MIBGAS, Volumen MIBGAS , Precio de Referencia de Gas de Operación: MIBGAS, Volumen Gas de Operación Sufragado: Elaboración propia

MESA 4: El caso español. Estrategias de las compañíasDiego Vela Llanes

‐ 8‐Fuentes: Índice de Precio MIBGAS, Volumen MIBGAS , Precio de Referencia de Gas de Operación: MIBGAS, Volumen Gas de Operación Sufragado: Elaboración propia

PRECIOS GNL

El precio del GNL cada vez menos indexado al Brent y más ligado a los HUBs. Bajo precio del Henry Hub, debido al shale gas de USA.

II JORNADA

Caída del precio del petróleo: causas y consecuencias. El

caso español”.

5 de Mayo de 2016

Ponente: Diego Vela Llanes

MESA 4: El caso español.Estrategias de las compañías

Diego A. Vela LlanesDirector General de Gestión Técnica del Sistema

Enagás GTS S.A.U.

Muchas gracias por su atención

May 2016

II JORNADA

Caída del precio del petróleo: causas y consecuencias. El

caso español”.

5 de Mayo de 2016

Ponente: Héctor Perea Saavedra

MESA 4: El caso español.Estrategias de las compañías

Caída del precio del petróleo: causas y consecuencias

El caso español

May 2016

Str

ate

gic

Pla

n 2

016-2

0 S

tric

tly c

onfidential

Cepsa |

No uncontrolled copies are allowed

The information included in this presentation has been collected from public and internal sources and does not represent neither Cepsa’s strategy nor Cepsa’s position on these topics.

This presentation has been elaborated exclusively for the purpose of the “II Jornada de “puertas abiertas” del Máster en Ingeniería de Petróleo y Gas de la Escuela de Minas y Energía (U.P.M.)”. No investment decision should be inferred in reliance on this material, which is condensed and incomplete; does not include all risk factors or other matters that may be material;

© 2016. Prepared by CEPSA Corporate Strategy. Last update: 04.05.2016

Reserved Cepsa 2016This document is the exclusive property Cepsa S.A.U. Any inappropriate use contrary to its original purpose. any dissemination. part or full publication of this document is prohibited without the prior written consent of Cepsa. owner of this document.

Disclaimer

3

Str

ate

gic

Pla

n 2

016-2

0 S

tric

tly c

onfidential

Cepsa |

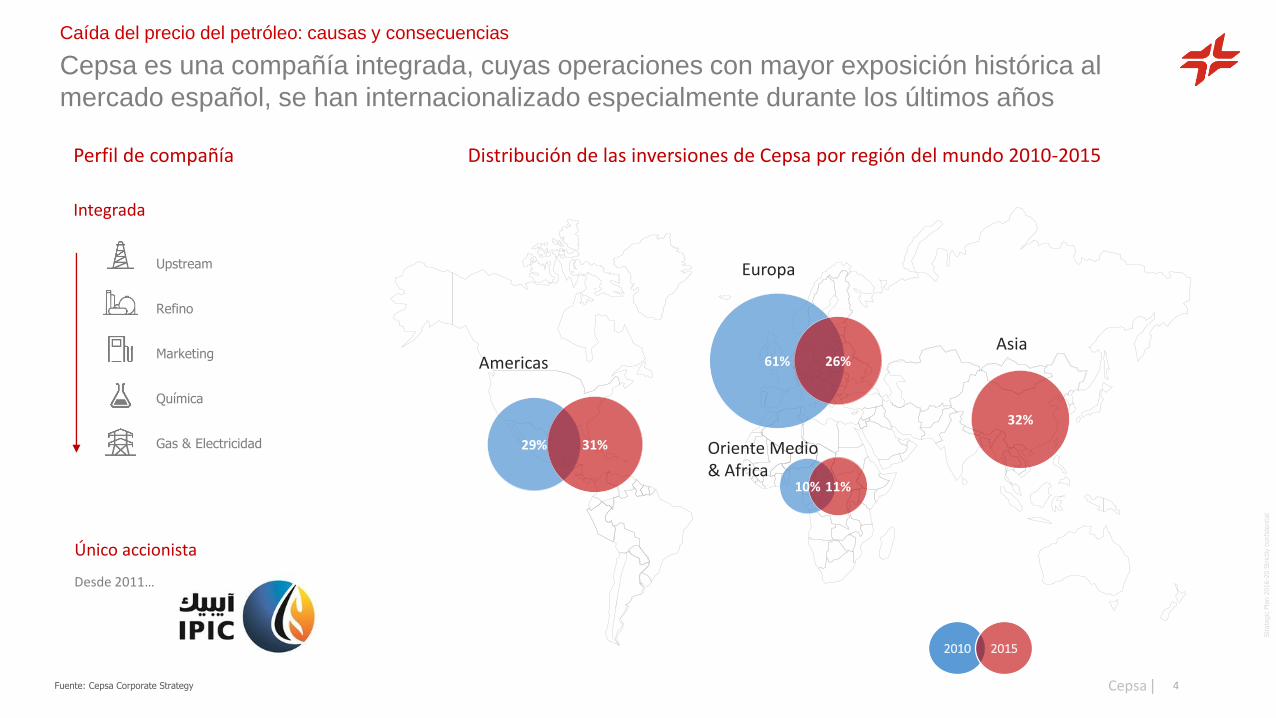

Cepsa es una compañía integrada, cuyas operaciones con mayor exposición histórica al

mercado español, se han internacionalizado especialmente durante los últimos años

Caída del precio del petróleo: causas y consecuencias

Distribución de las inversiones de Cepsa por región del mundo 2010-2015

Upstream

Refino

Marketing

Química

Gas & Electricidad

Perfil de compañía

Único accionista

Desde 2011…

Integrada

29%

61%

10%

31%

26%

11%

32%

Americas

Europa

Oriente Medio & Africa

Asia

2010 2015

4Fuente: Cepsa Corporate Strategy

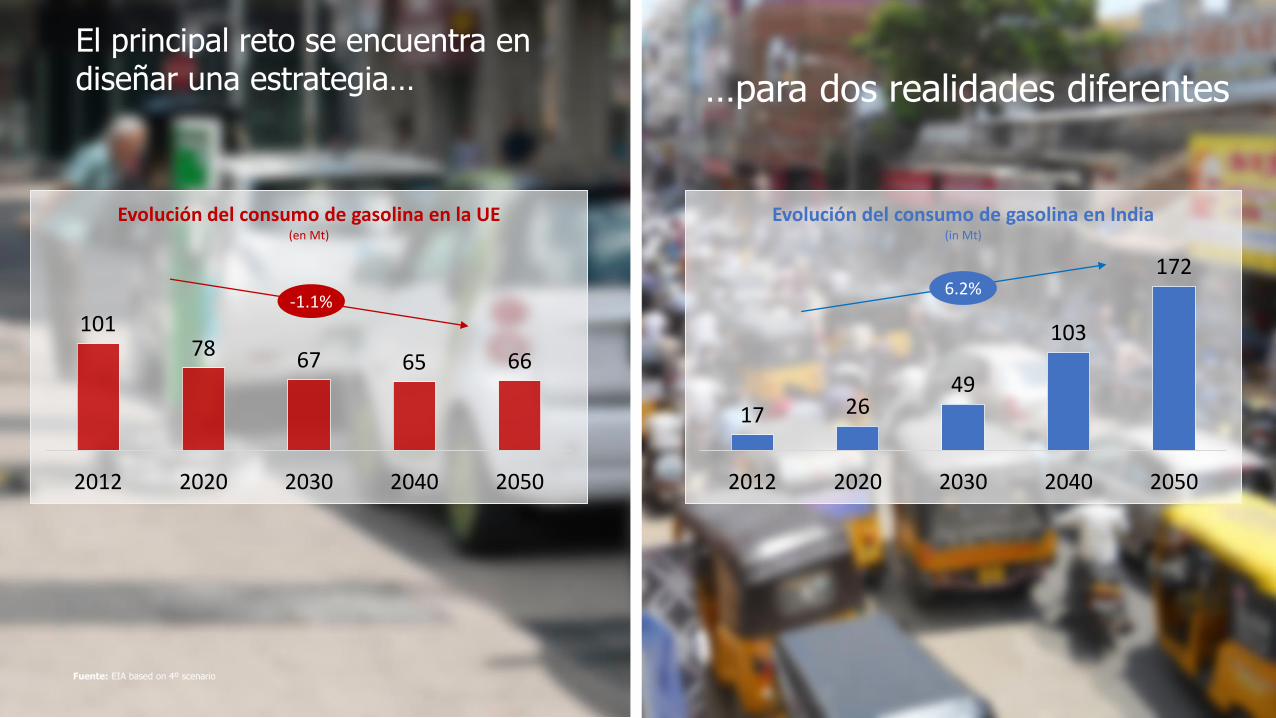

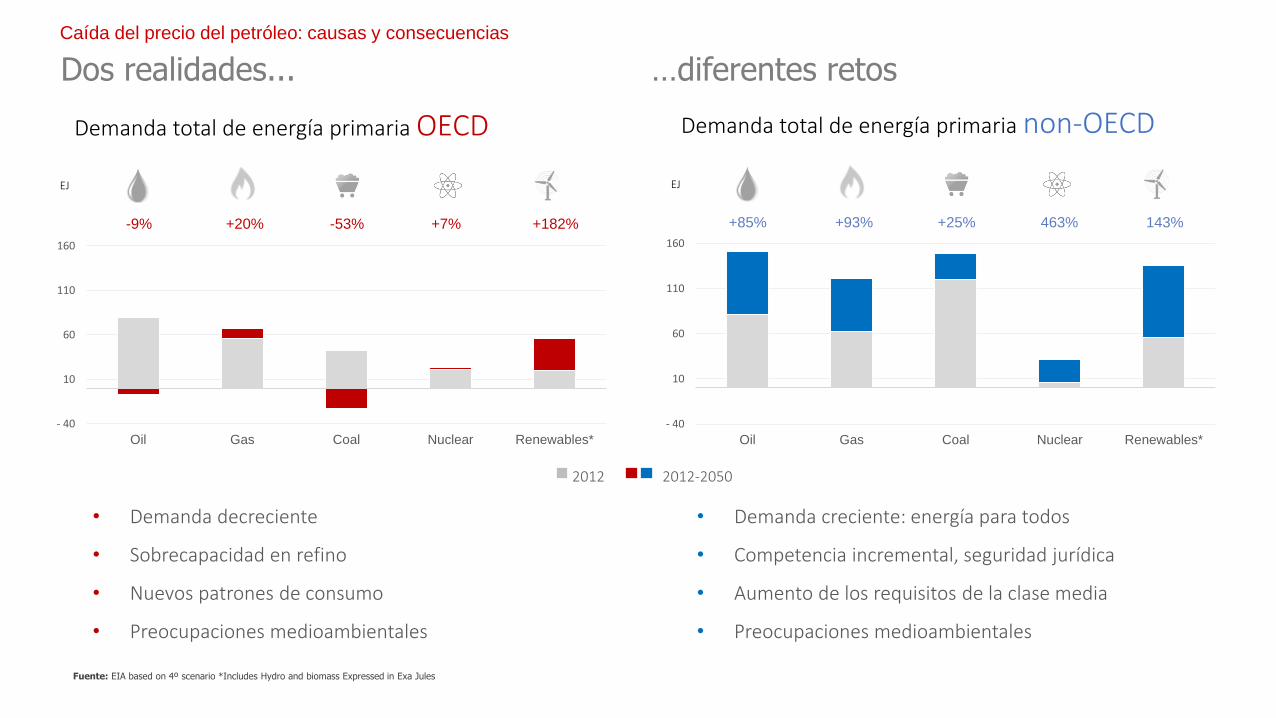

…para dos realidades diferentes

El principal reto se encuentra en diseñar una estrategia…

…para dos realidades diferentes

El principal reto se encuentra en diseñar una estrategia…

Fuente: EIA based on 4º scenario

10178 67 65 66

2012 2020 2030 2040 2050

Evolución del consumo de gasolina en la UE(en Mt)

17 2649

103

172

2012 2020 2030 2040 2050

Evolución del consumo de gasolina en India (in Mt)

-1.1%6.2%

Str

ate

gic

Pla

n 2

016-2

0 S

tric

tly c

onfidential

Cepsa |

0

20

40

60

80

100

Global oil demand, Mb/d

2.4%1.1%

1.8%1.9%

1.1%0.8%

1.2%0.9%

1.4% -1.5%-0.5%

2.1%

2.9%

1.6%

0.1%

0.7%0.2% 0.0%

2.5%

3.8% 2.8%3.8%2.0%

0.9%

7

Forecast

Non-OECD

OECD

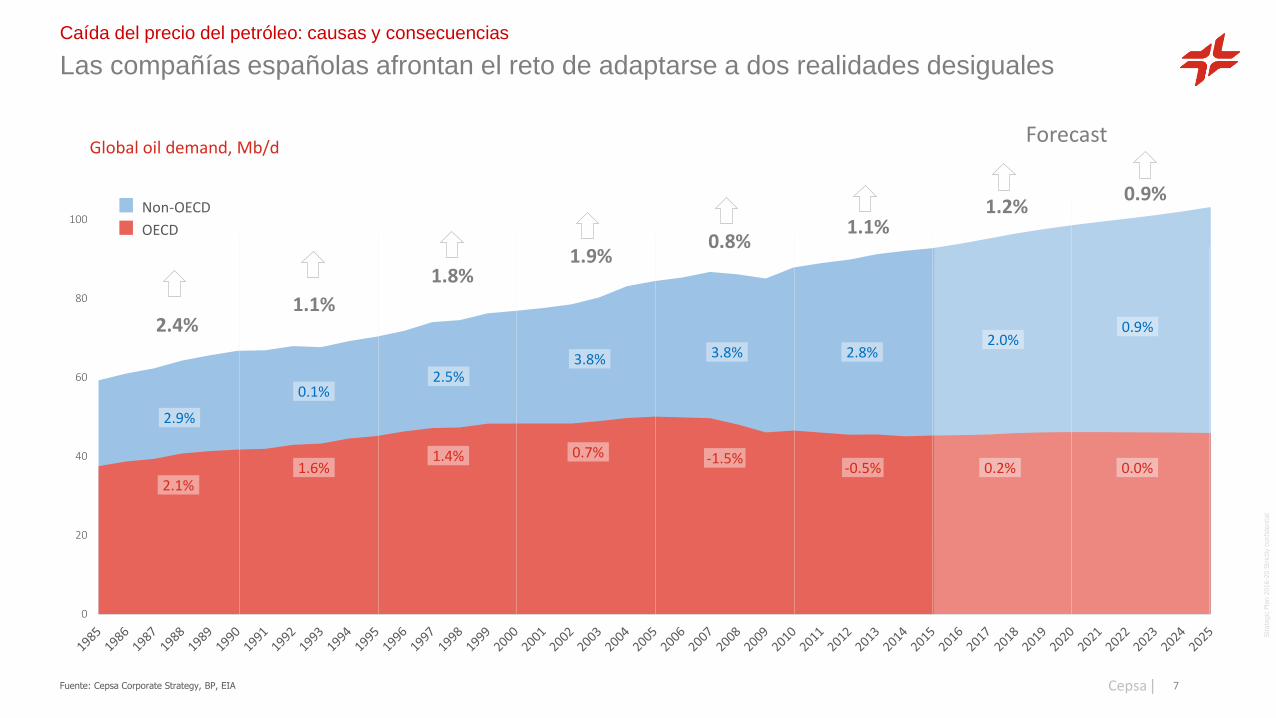

Las compañías españolas afrontan el reto de adaptarse a dos realidades desiguales

Caída del precio del petróleo: causas y consecuencias

Fuente: Cepsa Corporate Strategy, BP, EIA

Str

ate

gic

Pla

n 2

016-2

0 S

tric

tly c

onfidential

Cepsa |

70

75

80

85

90

95

100

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

-17%

-26%

-20%

-9%

-25%

20 19 18 17 16 15 14 13 12 11 10 9 8 7 6 5 4 2years since

peak oil

Oil

con

sum

pti

on

19

96

=10

0

-18%

3

8

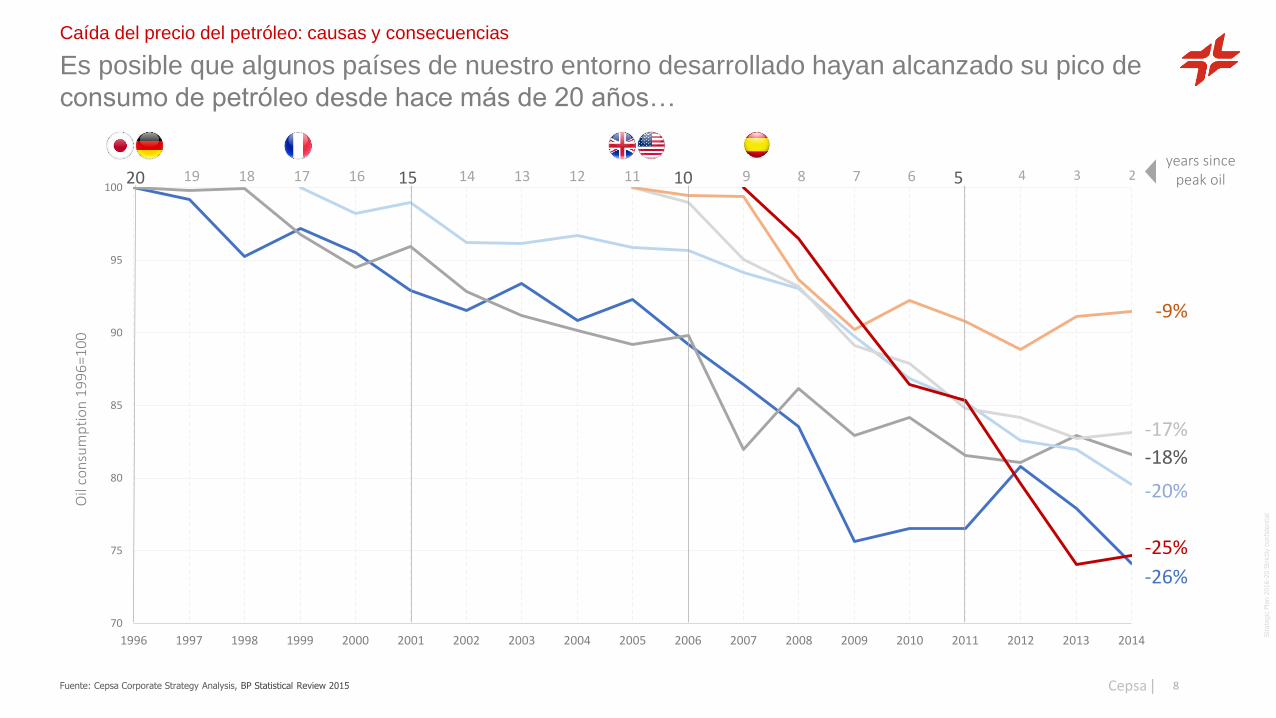

Es posible que algunos países de nuestro entorno desarrollado hayan alcanzado su pico de

consumo de petróleo desde hace más de 20 años…

Caída del precio del petróleo: causas y consecuencias

Fuente: Cepsa Corporate Strategy Analysis, BP Statistical Review 2015

Str

ate

gic

Pla

n 2

016-2

0 S

tric

tly c

onfidential

Cepsa |

10L/100km

6% of the car weight and

10% of the volume

Consumo

Uso de plástico

75 HpPotencia

Fuente: Corporate Strategy Analysis

1976

VW Golf I - 1.6 gasolina

18% of the car weight and

50% of the volume

5L/100km

110 Hp

2015

VW Golf VII - 1.4 gasolina

2030?

e Golf

116 Hp

0L/100km 12.7kWh/100km

18% of the car weight and

50% of the volume

9

Y esto puede ser sólo el comienzo, la industria del automóvil avanza hacia vehículos más

ligeros, con un mayor rendimiento y un menor consumo

Caída del precio del petróleo: causas y consecuencias

Str

ate

gic

Pla

n 2

016-2

0 S

tric

tly c

onfidential

Cepsa |

Average fuel consumption of new passenger cars in EU (L/100km)

1.1% 1.1%1.7%

2.2%

1.2% 1.3% 1.4%1.0%

1.4%

0.6% 0.6%

1.6%

3.2%

4.7%

3.8% 3.7%

2.5%

3.5% 3.5%3.8% 3.9% 4.1% 4.3% 4.5%

5.1%

7.4 7.3 7.2 7.1 7.0 6.9 6.8 6.7 6.6 6.5 6.5 6.5 6.46.2

5.95.6

5.4 5.3 5.1 4.9 4.7 4.6 4.4 4.2 4.03.8

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

2020 target 95 gCO2/km(3.8 l/100km)

2015 target 130 gCO2/km(5.1 l/100km)

Annual reduction rate (%)

Fuente: EU CO2 monitoring (EEA), ACEA10

La eficiencia del motor de combustión seguirá mejorando en los próximos años

Caída del precio del petróleo: causas y consecuencias

Str

ate

gic

Pla

n 2

016-2

0 S

tric

tly c

onfidential

Cepsa | 11

Las nuevas alternativas de movilidad constituyen también un reto para las empresas del

sector

Caída del precio del petróleo: causas y consecuencias

Str

ate

gic

Pla

n 2

016-2

0 S

tric

tly c

onfidential

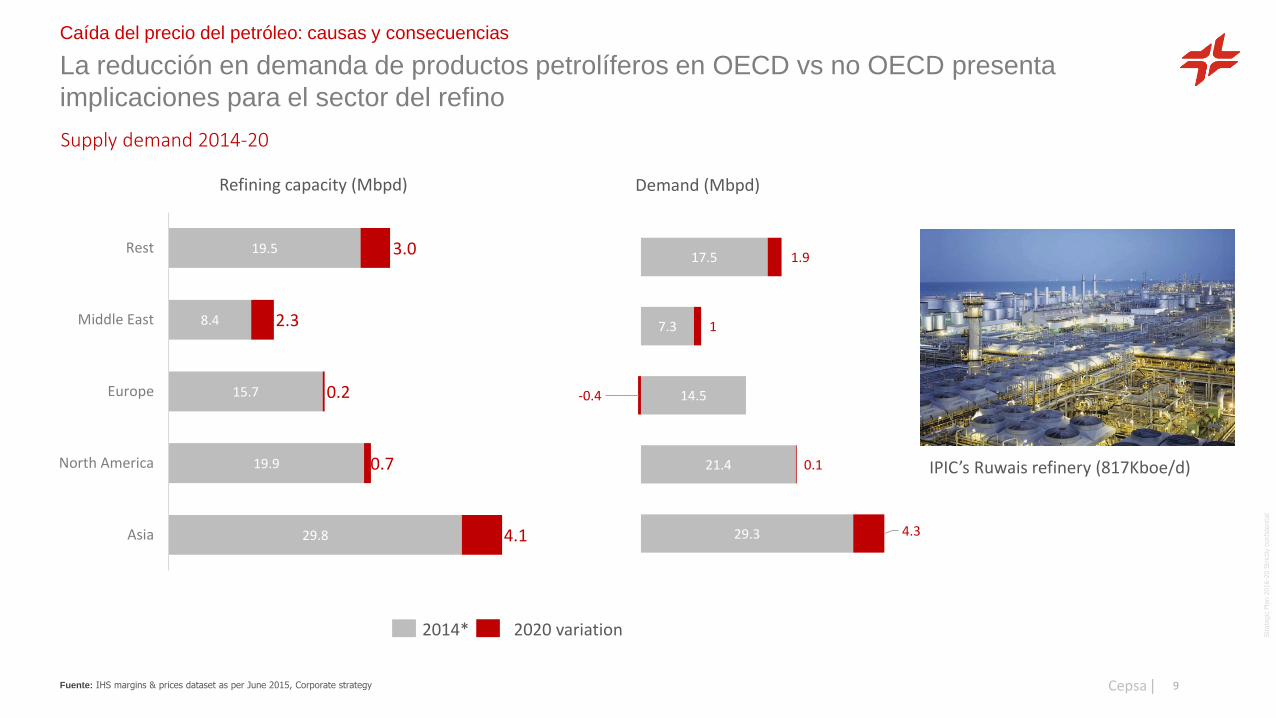

Cepsa |Fuente: IHS margins & prices dataset as per June 2015, Corporate strategy

Caída del precio del petróleo: causas y consecuencias

La reducción en demanda de productos petrolíferos en OECD vs no OECD presenta

implicaciones para el sector del refino

9

29.3

21.4

14.5

7.3

17.5

4.3

0.1

-0.4

1

1.9

Demand (Mbpd)

Supply demand 2014-20

2014* 2020 variation

29.8

19.9

15.7

8.4

19.5

4.1

0.7

0.2

2.3

3.0

Asia

North America

Europe

Middle East

Rest

Refining capacity (Mbpd)

IPIC’s Ruwais refinery (817Kboe/d)

Caída del precio del petróleo: causas y consecuencias

Dos realidades... …diferentes retos

• Demanda decreciente

• Sobrecapacidad en refino

• Nuevos patrones de consumo

• Preocupaciones medioambientales

• Demanda creciente: energía para todos

• Competencia incremental, seguridad jurídica

• Aumento de los requisitos de la clase media

• Preocupaciones medioambientales

- 40

10

60

110

160

Oil Gas Coal Nuclear Renewables*

Fuente: EIA based on 4º scenario *Includes Hydro and biomass Expressed in Exa Jules

EJ

Demanda total de energía primaria OECD

-9% +20% -53% +7% +182%

- 40

10

60

110

160

Oil Gas Coal Nuclear Renewables*

+85% +93% +25% 463% 143%

EJ

Demanda total de energía primaria non-OECD

2012-20502012

Str

ate

gic

Pla

n 2

016-2

0 S

tric

tly c

onfidential

Cepsa |

0

20

40

60

80

100

120

140

1974 1978 1982 1986 1990 1994 1998 2002 2006 2010 2014

Monthly Brent spot price FOBdollars per barrel

Real Price (ene yyyy $) Nominal Price

Fuente: Corporate Strategy analysis, data Fuented from EIA, IMF, The Economist

(Jan 2015)

La coyuntura actual puede suponer un cambio de paradigma para las empresas del sector…

Caída del precio del petróleo: causas y consecuencias

…sin embargo, puede que el origen se encuentre lejos de los precios

14

Gracias