costos y asientos contables

TRANSCRIPT

7/24/2019 Costos y Asientos Contables

http://slidepdf.com/reader/full/costos-y-asientos-contables 1/20

Este recurso fue recopilado por la profesora Paz Sunción Cruz Blanco, conreferencia de las fuentes: TORRES, Aldo S., Análisis para la toma de decisiones,Ed. Mc. Graw Hill, ed.1ra, 1995, POLIMENI, Ralph S., Conceptos y aplicacionespara la toma de decisiones, Ed. Mc Graw Hill, ed. 3ra, 1994, HORNGREN, CharlesT., Un enfoque gerencial, Ed. Prentice Hall Hispanoamericana, ed. 6ta., 1991,WARREN, Carls s., REEVE, James M., FESS, Philip E., Contabilidadadministrativa, Ed. International Thomsom Editores, 2000, RAMIREZ, PadillaDavid Noel, Contabilidad administrativa, Ed. Mc Graw Hill, ed. 5to, 1997

Sistema de inventario permanente

Entrada de diario001

Fecha Nombre de la cuenta Auxiliar Debito Crédito

22-1-2012 Inventario materia prima 100,000.00

@

Banco 100,000.00

Banco H 100,000.00Para realizar compras materias primas al contado, según factura no,

28-1-2012 Inventario materias primas 150,000.00

@

Banco 150,000.00

Banco H 150,000.00

Para realizar compra materias primas al contado, según factura#

Inventario físico o periódico

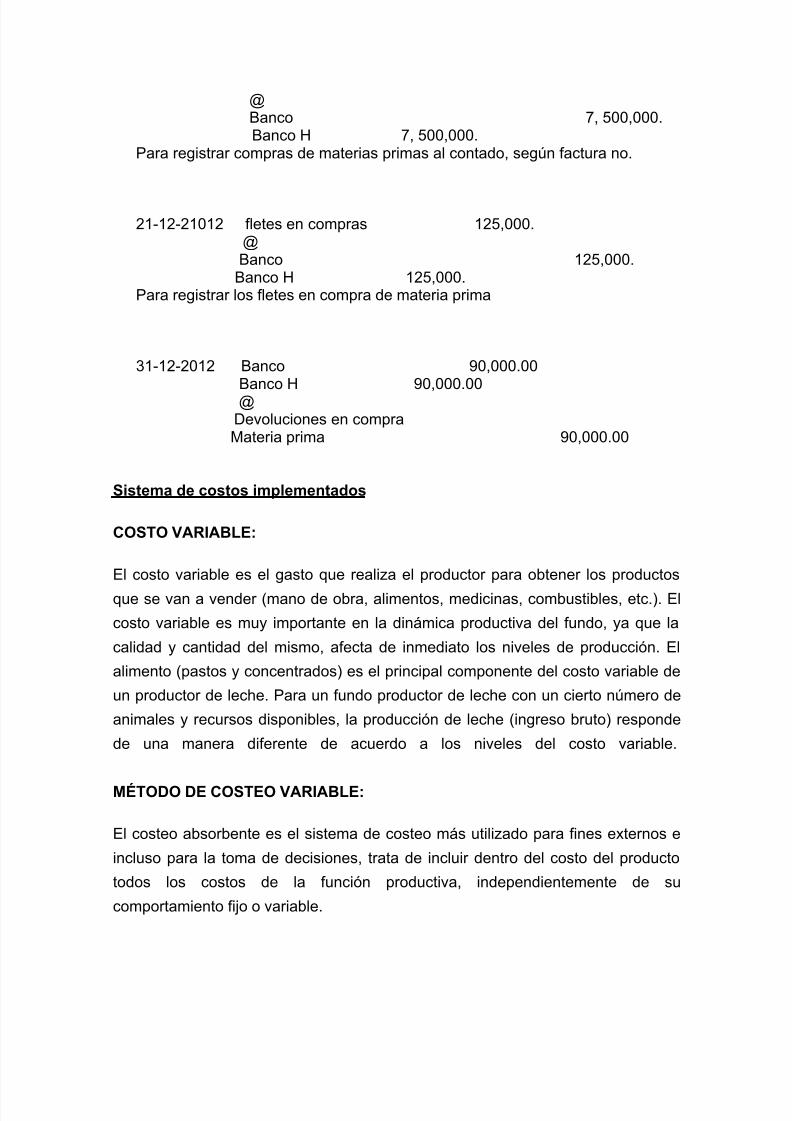

Fecha nombre de la cuenta auxiliar debito crédito21-12-2012 compras materia prima 7, 500,000.

7/24/2019 Costos y Asientos Contables

http://slidepdf.com/reader/full/costos-y-asientos-contables 2/20

@Banco 7, 500,000.Banco H 7, 500,000.

Para registrar compras de materias primas al contado, según factura no.

21-12-21012 fletes en compras 125,000.@Banco 125,000.

Banco H 125,000.Para registrar los fletes en compra de materia prima

31-12-2012 Banco 90,000.00Banco H 90,000.00@

Devoluciones en compraMateria prima 90,000.00

Sistema de costos implementados

COSTO VARIABLE:

El costo variable es el gasto que realiza el productor para obtener los productos

que se van a vender (mano de obra, alimentos, medicinas, combustibles, etc.). El

costo variable es muy importante en la dinámica productiva del fundo, ya que la

calidad y cantidad del mismo, afecta de inmediato los niveles de producción. El

alimento (pastos y concentrados) es el principal componente del costo variable de

un productor de leche. Para un fundo productor de leche con un cierto número de

animales y recursos disponibles, la producción de leche (ingreso bruto) responde

de una manera diferente de acuerdo a los niveles del costo variable.

MÉTODO DE COSTEO VARIABLE:

El costeo absorbente es el sistema de costeo más utilizado para fines externos e

incluso para la toma de decisiones, trata de incluir dentro del costo del producto

todos los costos de la función productiva, independientemente de su

comportamiento fijo o variable.

7/24/2019 Costos y Asientos Contables

http://slidepdf.com/reader/full/costos-y-asientos-contables 3/20

MÉTODO DE COSTEO POR ABSORCIÓN:

El método de costeo por absorción incluye los costos de los elementos

(materiales, mano de obra y costos indirectos) incorporados a los productos, tanto

sean fijos o variables. Es decir, los artículos absorben los costos de los mismos,independientemente de su comportamiento con relación al volumen de actividad.

Sistema de contabilidad de costos por orden de producción.

Concepto de costos por orden de producción

Aplican en aquellas empresas que acumulan sus costos en base a pedidos declientes específicos donde los productos son fabricados de acuerdo a lasnecesidades y requerimiento de ese cliente. Para su control, se usa una hoja decostos en la cual se acumulan sus tres elementos (materia prima, mano de obra y

costos indirectos de fabricación).

Este sistema tiene la ventaja de que el administrador de la empresa puedemantener un adecuado y efectivo control de la producción y saber en cualquiermomento, cuál de los productos fabricados es más rentable. Esto le permitedesarrollar una estrategia para posicionar ese producto en el mercado, al tiempoque puede saber cuándo es conveniente fabricarlos; pudiendo así decidir dentrode la estrategia general de la empresa, si continúa o elimina la fabricación delmismo.

Un taller de ebanistería que produce muebles, camas, puertas, gabinetes, etc.,

mediante un sistema de costos por órdenes, puede identificar con gran facilidadcuál de estos productos es más rentable y, por consiguiente, con la aplicación deuna agresiva campaña publicitaria, lograr mantener una efectiva participación en elmercado de ese producto. Entre las empresas que acumulan costos por órdenesde producción tenemos:

1. Sastrería la medida.2. Empresas editoras.3. Fábricas de puertas y muebles por encargos.4. Fábricas de barcos y aviones.

Por ejemplo, una empresa textil que elabora sus productos atendiendo a pedidosde clientes, recibe una solicitud de una cadena de tiendas de los Estados Unidos,mediante lo cual requiere la fabricación de 50,000 camisas de hombres. El pedidoespecificará, el color, tamaños (pequeños, medianos y grandes), diseño, fecha deentrega, entre otros requerimientos. En este caso la empresa textil aplica una hojade costos para controlar la inversión realizada en la fabricación de las 50,000camisas, con la calidad y en el tiempo especificado por el cliente.

7/24/2019 Costos y Asientos Contables

http://slidepdf.com/reader/full/costos-y-asientos-contables 4/20

Existe empresas que por la naturaleza, diversidad y diferencia entre susproductos, utilizan el sistema de costos por órdenes de producción interna, o seapara productos que nos son requeridos para un determinado cliente, pero que porlas características del mismo, se hace necesario que sus costos sean acumuladosa través de una hoja de costos, donde se identifique la inversión en cada

elemento: materia prima directa, mano de obra directa y costos indirectos defabricación.

1. Objetivos de los costos por orden de producción.Calcular el costo de manufactura de cada producto mediante el registrosistemático de los elementos de costos.Sostener un adecuado conocimiento lógico del proceso de manufactura de cadaproducto.

Mantener un apropiado control de los costos de producción, aun sea después deque haya terminado, con el fin de reducir los costos en producciones posteriores.

2. Características de los costos por orden de producción.La producción se realiza a base de pedidos de clientes.

Se conoce con anterioridad las unidades que se van a producir.

La producción es intermitente, o sea, que se puede detener y continuarposteriormente, sin que con ellos se afecten los procesos siguientes.

El costo primitivo viene dado en cifras reales, mientras que los costos indirectos defabricación vienen dado en cifras predeterminadas.

3. Ventajas del sistema de costos por orden de producción.

Los costos obtenidos se pueden utilizar para controlar la eficiencia en lafabricación de nuevos pedidos, tomando en cuenta la experiencia anterior, con elobjetivo de reducirla.

Se puede distinguir cuales lotes son más lucrativos que otros, advirtiendo a tiempola posibilidad de continuar con la producción de esos renglones.

4. Desventajas del sistema de costos por orden de producción.Dificulta mantener un control de los costos durante el proceso productivo.

La aplicación de este sistema incluye elevados costos administrativos que solo se justifican en grandes empresas.

7/24/2019 Costos y Asientos Contables

http://slidepdf.com/reader/full/costos-y-asientos-contables 5/20

5. Procedimiento para acumular las informaciones de costos por orden deproducción.

En relación al personal, Documentos a utilizar, mano de obra y costos indirectosde fabricación.

En primer lugar, para aplicar un sistema de contabilidad de costos por órdenesproductivas, debemos conocer cuáles son los requerimientos de los clientes, osea, que cualidades del producto espera el dueño de la producción. En el casopor ejemplo de la fabricación de un libro, el autor deberá especificar el tipo depapel y de cartulina que desea para su producto, el color de la tinta, las gráficas, eltamaño de las letras, entre otros aspectos importantes.

En segundo lugar, se debe conocer que para aplicar este sistema de acumulaciónde costos, se hace necesaria una estructura mínima que incluya, entre otros losiguiente:

En relación al personal:- un gerente o administrador- un encargado de compras y asistentes- un encargado de almacén y ayudantes- un encargado de producción y sus operarios- un encargado de contabilidad, sus asistentes y auxiliares- un encargado de ventas y publicidad

Documentos a utilizar:- hoja de acumulación de costos por ordenes- tarjetero de inventario de materiales

- solicitud de compras de materiales

- formulario de cotizaciones- orden de compras- informe de recepción- solicitud de materiales para producción- despacho de materiales para producción

Mano de Obra:- formulario de control de tiempo- boleta de distribución de tiempo- nómina de pagos, entre otros

Costos indirectos de Fabricación:Para la utilización de los costos indirectos de fabricación las empresas puedenaplicar distintas bases, y una de ellas es aplicada un la empresa a través de unapolítica contable como son:

- unidades producidas- costos de los materiales directos- costos de la mano de obra directa

7/24/2019 Costos y Asientos Contables

http://slidepdf.com/reader/full/costos-y-asientos-contables 6/20

- horas maquinas- horas hombres

En tercer lugar, se debe conocer el modo de operación o los procesos queintervienen en la aplicación de este sistema, el cual está formado de la siguiente

manera:

Cuando el cliente necesita un producto de los que fabrica la empresa, procede arealizar la cotización de los mismos y a discutir precios y disponibilidad de laproducción con el gerente o la autoridad de la empresa, para cuando se haplanificado. Una vez establecido el acuerdo de producción con el cliente, enrelación a: cantidad, calidad, precio, tiempo de entrega, etc., procede a enviar laorden productiva al encargado de producción.

Antes de que el administrador se responsabilice frente al cliente para lafabricación de un producto, debe estar seguro de la existencia en la empresa ofuera de ella, pero asequibles, de todos los elementos que intervienen en elproceso como son: materiales, maquinarias, mano de obra, entre otros, porque delo contrario, puede correr el riesgo de no tener el producto en el tiempo que hasido requerido por el cliente.

Cuando el encargado de producción recibe la autorización para fabricar undeterminado producto, procede a establecer el orden de prioridades de acuerdo ala planificación de la producción, luego aplica una hoja de acumulación de costos,a cada pedido, la cual es pre numerada y relacionada con cada uno de losformularios usados para el control de los costos, en donde acumula la inversiónrealizada por la empresa en sus tres elementos productivos (materia prima, manode obra y costos indirectos de fabricación), estableciendo la fecha del inicio decada pedido, en base al siguiente proceso:

1.- Solicitud de materiales al almacén

A través de una adquisición de materiales para producción (se parte de la premisade que la planificación de la producción en este momento del proceso productivo,los materiales a usar están disponibles en el almacén), el encargado deproducción va haciendo los pedidos de materiales al almacén de acuerdo a lanecesidad de uso, de modo tal que no exista ni deterioro, ni mal uso de losmismos. Por ejemplo, si en un taller se están fabricando 2,000 mesas, al iniciar elproceso productivo, el primer material que se necesita es la madera, por lo que esinnecesario en ese momento, solicitar la pintura.

2.- Comprobante de despacho

Cuando el encargado del almacén recibe la solicitud, adquisición o pedido demateriales, procede a despacharlos al departamento de producción, a través de unformulario denominado comprobante de despacho. Todos los originales de loscomprobantes de despacho son enviados al departamento de contabilidad (unidad

7/24/2019 Costos y Asientos Contables

http://slidepdf.com/reader/full/costos-y-asientos-contables 7/20

de costos), donde son procesados, diferenciando los que son directos de losindirectos y procediendo a colocar los precios de los materiales usados, deacuerdo al método de inventario que utilice la empresa.

3.- Boleta de tiempo

Es un formulario usado para resumir o detallar las horas de trabajo de cada obreroen cada orden productiva. Las horas laboradas por cada trabajador se multiplicanpor el monto diario devengado, dando como resultado el monto de la mano deobra directa aplicada a cada orden de producción. Cada formulario de boleta detiempo se debe relacionar con el número de hoja de acumulación de costos porórdenes para que el contador pueda hacer el cargo correspondiente. El encargadode producción o la persona que se designa para ello, preparara diariamente unaboleta de distribución de tiempo, de modo tal que el día laborable de cadatrabajador puede ser asignado a una orden especifica.

4.- Costos Indirectos de Fabricación

De las bases para distribuir los costos indirectos de fabricación, el departamentode costos de la empresa debe determinar la base que utilizara. Una vezdeterminada la base de aplicación de los costos indirectos de fabricación, esta seestablece en la empresa a través de una política de contabilidad y se utiliza lamisma en cada orden productiva.

Hoja de costos por orden de producción y su funcionamiento practico:Es un formulario mediante el cual se acumulan las informaciones de los productosfabricados para clientes específicos (materia prima, mano de obra y costosindirectos de fabricación)

Ejemplo practico

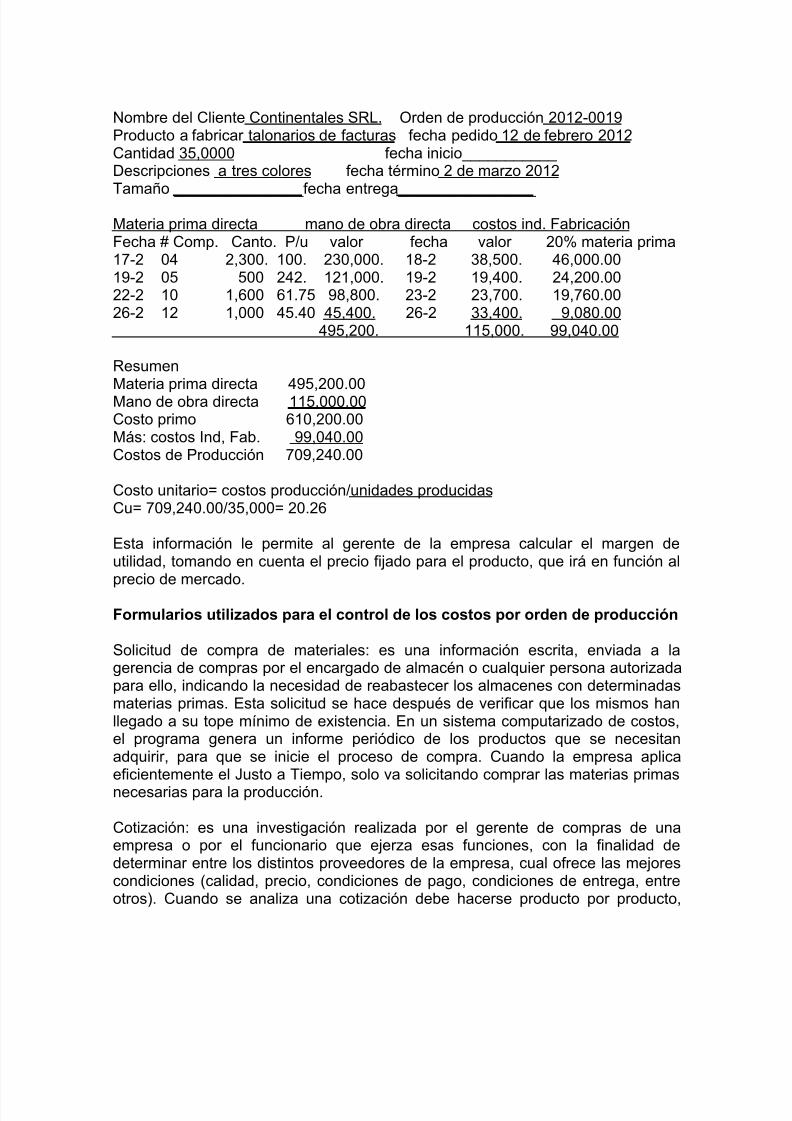

La empresa Caribe SRL, elabora productos en base a pedidos que hacen susclientes. El 12 febrero 2012 recibe un pedido de uno de sus principales clientes,Continentales SRL, para la fabricación de 35,000 talonarios de facturascomerciales a tres colores, los cuales deben ser entregados a más tardar el 2marzo 2012, ya que de acuerdo a la planificación de la empresa, para esa fechase necesitaran los talonarios de facturas.

La empresa verifica su relación de trabajos anteriores a la presente orden, asícomo la disponibilidad de materias primas, mano de obra y costos indirectos defabricación y determina que tiene las condiciones necesarias para fabricar elpedido en el tiempo acordado, entonces decide dar inicio a una orden deproducción, dando apertura a la O/P #2012-0019.

Caribe SRLHoja de Acumulación de Costos por Orden de Producción

7/24/2019 Costos y Asientos Contables

http://slidepdf.com/reader/full/costos-y-asientos-contables 8/20

Nombre del Cliente Continentales SRL. Orden de producción 2012-0019Producto a fabricar talonarios de facturas fecha pedido 12 de febrero 2012Cantidad 35,0000 fecha inicio___________Descripciones a tres colores fecha término 2 de marzo 2012

Tamaño _______________fecha entrega________________

Materia prima directa mano de obra directa costos ind. FabricaciónFecha # Comp. Canto. P/u valor fecha valor 20% materia prima17-2 04 2,300. 100. 230,000. 18-2 38,500. 46,000.0019-2 05 500 242. 121,000. 19-2 19,400. 24,200.0022-2 10 1,600 61.75 98,800. 23-2 23,700. 19,760.0026-2 12 1,000 45.40 45,400. 26-2 33,400. 9,080.00

495,200. 115,000. 99,040.00

ResumenMateria prima directa 495,200.00Mano de obra directa 115,000.00Costo primo 610,200.00Más: costos Ind, Fab. 99,040.00Costos de Producción 709,240.00

Costo unitario= costos producción/unidades producidasCu= 709,240.00/35,000= 20.26

Esta información le permite al gerente de la empresa calcular el margen deutilidad, tomando en cuenta el precio fijado para el producto, que irá en función alprecio de mercado.

Formularios utilizados para el control de los costos por orden de producción

Solicitud de compra de materiales: es una información escrita, enviada a lagerencia de compras por el encargado de almacén o cualquier persona autorizadapara ello, indicando la necesidad de reabastecer los almacenes con determinadasmaterias primas. Esta solicitud se hace después de verificar que los mismos hanllegado a su tope mínimo de existencia. En un sistema computarizado de costos,el programa genera un informe periódico de los productos que se necesitanadquirir, para que se inicie el proceso de compra. Cuando la empresa aplicaeficientemente el Justo a Tiempo, solo va solicitando comprar las materias primasnecesarias para la producción.

Cotización: es una investigación realizada por el gerente de compras de unaempresa o por el funcionario que ejerza esas funciones, con la finalidad dedeterminar entre los distintos proveedores de la empresa, cual ofrece las mejorescondiciones (calidad, precio, condiciones de pago, condiciones de entrega, entreotros). Cuando se analiza una cotización debe hacerse producto por producto,

7/24/2019 Costos y Asientos Contables

http://slidepdf.com/reader/full/costos-y-asientos-contables 9/20

verificando el resultado final de todos los artículos cotizados, antes de proceder aadjudicar la orden a un determinado proveedor.

Orden de compra: una vez el gerente de compras analiza cada una de lascotizaciones y determina cuál de ellas es más beneficiosa para la empresa,

procede a preparar la orden de compras, que es una autorización por escrito quese emite a un proveedor, con la finalidad de que envié, con cargo a la empresa,los artículos específicos en la misma.

Informe de Recepción: es el proceso mediante el cual el encargado de almacén oun empleado autorizado, procede a verificar que las mercancías recibidascontienen los mismos requerimientos en cuanto a cantidad, calidad, peso,volumen etc., que se especifican en la orden de compras.

Es importante precisar que para fines de contabilizar la compra, el documento quela soporta, debe estar completo y debe incluir:

- copia solicitud de compras- copia cotizaciones- copia orden de compras- factura del proveedor- copia del informe de recepción, entre otros.

Solicitud de materiales para producción:

Cuando el encargado de producción va a iniciar el proceso productivo, solicita losmateriales al almacén, según su necesidad o de acuerdo al departamento dondese esté trabajando el producto, especificando la cantidad y el número de la ordende producción o el proceso productivo que afecta.

Despacho de materiales para producción:

Una vez recibida la solicitud por parte del departamento de producción, elencargado de almacén procede a remitir los mismos de acuerdo a losrequerimientos especificados en la solicitud e identificando el número de orden deproducción o proceso productivo, que involucra.

Tarjetero control del tiempo:

Es un mecanismo usado por las empresas manufactureras, con la finalidad decontrolar el tiempo de permanencia física del empleado en su lugar de trabajo, deacuerdo al tiempo estipulado en el contrato de trabajo.

Boleta de distribución del tiempo:

Es usada en las empresas manufactureras, con la finalidad de distribuir oprorratear entre todas las órdenes productivas o procesos, el tiempo trabajado por

7/24/2019 Costos y Asientos Contables

http://slidepdf.com/reader/full/costos-y-asientos-contables 10/20

un obrero. Diariamente el encargado del departamento productivo debe llenar elformulario de distribución del tiempo para cada trabajador, distribuyendo las horasde labor realizada por día, entre cada una de las ordenes o procesos productivosen los que laboro.

Sistema costos por procesos productivos:Es aquel que aplica en las empresas que por su naturaleza y el mercado de losproductos fabricados, estos son elaborados en grandes lotes productivos, parasatisfacer las necesidades de los mercados. Se caracterizan porque toda suproducción es elaborada en función de las expectativas del mercado en grandeslotes y la gerencia de venta mantiene un estricto control sobre las ventas porperiodo y de acuerdo a las distintas épocas del año. Al igual que en todas lasempresas manufactureras, en las que elaboran sus productos en base a procesosproductivos, debe existir una estricta relación y coordinación entre los distintosdepartamentos de ventas y de presupuestos, de modo que no deje de producirsepor la falta de recursos. En este debe existir una importante coordinación entre losdepartamentos de suministro (almacén, compras, ventas, planificación,presupuesto, publicidad, promoción, gerencia financiera, contabilidad, entre otros).

Tipo de empresa que aplica un sistema de Costo por Procesos ProductivosFábrica de medicamentosFábrica de embutidosFábrica de detergentesFábrica de pastas dentalesFábrica de pastas alimenticiasFábrica de productos cárnicos

Fábrica de bebidas alcohólicas

Principales características de este sistema- La producción se realiza en grandes lotes productivos- Los procesos de producción son continuos- Los productos resultantes son estandarizados

Proceso productivo o Centro de Costos

A diferencia de los costos por órdenes de fabricación, los costos por procesos seacumulan por departamento o centro de costos, donde estos se pueden controlar

en cada proceso productivo.

Un centro de costo o proceso productivo está constituido por una o variasactividades en las cuales se van acumulando los tres elementos del costo.

Unidad productiva

7/24/2019 Costos y Asientos Contables

http://slidepdf.com/reader/full/costos-y-asientos-contables 11/20

Es una parte del proceso productivo, que en determinadas ocasiones, puedeconvertirse en un proceso o centro de costos.Una empresa tendrá más centros de costos mientras más compleja sea laproducción.

Producción equivalente

Es un procedimiento que consiste en llevar a su representación en productosterminados, tanto las unidades que en un momento dado realmente han sidoterminadas, más los que no han sido terminados a su respectivo nivel de acabado.

Ejemplo”

Una empresa pone a producir 10,000 unidades de un producto y el departamentode producción informa que de ese volumen 8,000 están totalmente terminadas ylas restantes 2,000 están al 75% de acabado en relación a la materia prima,entonces la producción equivalente será:Unidades terminadas 8,000

+ Unidades en proceso (2,000X.75) 1,500

=producción equivalente 9,500

Las empresas que acumulan costos por procesos, se pueden identificar 4elementos|:

- Informe de producción

- Producción equivalente

- Calculo del costo unitario

- Distribución de los costos

Flujo de los costos (sistema costos procesos)Dependiendo de las características del proceso productivo, una empresapuede acumular sus costos a través de uno, dos, tres o más procesosproductivos.

Volumen puesto en producciónEsta información es suministrada por la gerencia de mercadotecnia y aprobada

por la gerencia general.

Volumen en terminación y nivel de acabadoEsta información es suministrada por la gerencia de producción de acuerdo aestándares pre-establecidos.

Costos reales invertidosEsta información es suministrada por la gerencia de contabilidad y de costos.

7/24/2019 Costos y Asientos Contables

http://slidepdf.com/reader/full/costos-y-asientos-contables 12/20

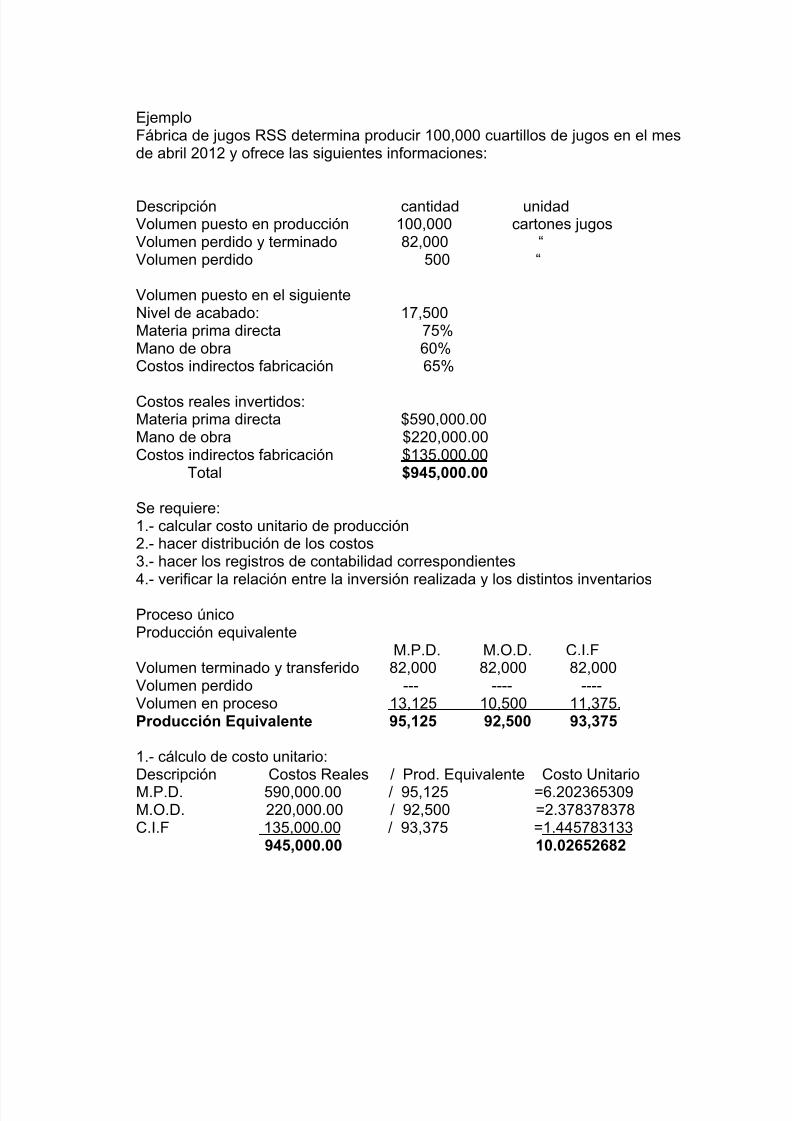

EjemploFábrica de jugos RSS determina producir 100,000 cuartillos de jugos en el mesde abril 2012 y ofrece las siguientes informaciones:

Descripción cantidad unidadVolumen puesto en producción 100,000 cartones jugosVolumen perdido y terminado 82,000 “ Volumen perdido 500 “

Volumen puesto en el siguienteNivel de acabado: 17,500Materia prima directa 75%Mano de obra 60%Costos indirectos fabricación 65%

Costos reales invertidos:Materia prima directa $590,000.00Mano de obra $220,000.00Costos indirectos fabricación $135,000.00

Total $945,000.00

Se requiere:1.- calcular costo unitario de producción2.- hacer distribución de los costos3.- hacer los registros de contabilidad correspondientes4.- verificar la relación entre la inversión realizada y los distintos inventarios

Proceso únicoProducción equivalente

M.P.D. M.O.D. C.I.FVolumen terminado y transferido 82,000 82,000 82,000Volumen perdido --- ---- ----Volumen en proceso 13,125 10,500 11,375.Producción Equivalente 95,125 92,500 93,375

1.- cálculo de costo unitario:Descripción Costos Reales / Prod. Equivalente Costo UnitarioM.P.D. 590,000.00 / 95,125 =6.202365309M.O.D. 220,000.00 / 92,500 =2.378378378C.I.F 135,000.00 / 93,375 =1.445783133

945,000.00 10.02652682

7/24/2019 Costos y Asientos Contables

http://slidepdf.com/reader/full/costos-y-asientos-contables 13/20

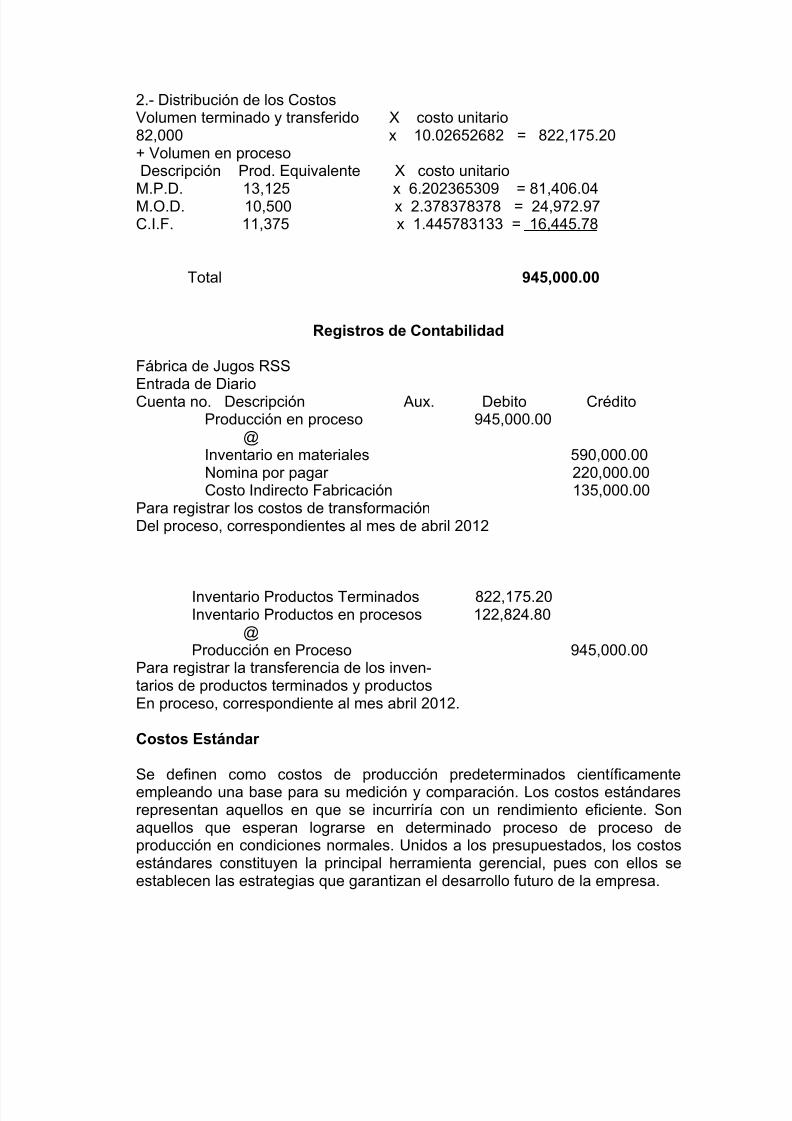

2.- Distribución de los CostosVolumen terminado y transferido X costo unitario82,000 x 10.02652682 = 822,175.20+ Volumen en procesoDescripción Prod. Equivalente X costo unitario

M.P.D. 13,125 x 6.202365309 = 81,406.04M.O.D. 10,500 x 2.378378378 = 24,972.97C.I.F. 11,375 x 1.445783133 = 16,445.78

Total 945,000.00

Registros de Contabilidad

Fábrica de Jugos RSSEntrada de DiarioCuenta no. Descripción Aux. Debito Crédito

Producción en proceso 945,000.00@

Inventario en materiales 590,000.00Nomina por pagar 220,000.00Costo Indirecto Fabricación 135,000.00

Para registrar los costos de transformaciónDel proceso, correspondientes al mes de abril 2012

Inventario Productos Terminados 822,175.20Inventario Productos en procesos 122,824.80

@Producción en Proceso 945,000.00

Para registrar la transferencia de los inven-tarios de productos terminados y productosEn proceso, correspondiente al mes abril 2012.

Costos Estándar

Se definen como costos de producción predeterminados científicamenteempleando una base para su medición y comparación. Los costos estándaresrepresentan aquellos en que se incurriría con un rendimiento eficiente. Sonaquellos que esperan lograrse en determinado proceso de proceso deproducción en condiciones normales. Unidos a los presupuestados, los costosestándares constituyen la principal herramienta gerencial, pues con ellos seestablecen las estrategias que garantizan el desarrollo futuro de la empresa.

7/24/2019 Costos y Asientos Contables

http://slidepdf.com/reader/full/costos-y-asientos-contables 14/20

Los costos estándares con base de en datos predeterminados, seriamentecalculados mediante procedimientos científicos, se indican antes de que seinicie la producción, lo que se espera que sean los costos. Indican lo que, a

juicio de la gerencia de la empresa, debe costar un producto o la operación deun proceso durante un periodo de tiempo, sobre la base de ciertas condiciones

de eficiencia, condiciones económicas y otros factores propios de la empresa.

Por su naturaleza, los costos estándares están asociados a las etapas delestablecimiento de presupuesto, planificación y control del procesoadministrativo. La aplicación de los costos estándares en las empresas tienevarias ventajas:

- Ayudan a la gerencia a mantener control sobre los gastos- Se pueden analizar periódicamente los cambios entre lo real y la

estandarizado para tomar las decisiones en el momento oportuno- Sirven de guía a la empresa para conseguir mejoras continuas- Son de gran importancia en la realización de los presupuestos

empresariales- Ayudan al establecimiento de estrategias de gestión.

Usos de los Costos Estándares:

- Mantener el control de los costos: uno de los principales objetivos del costoestándar es mantener un control sobre los distintos elementos del costo:por ejemplo, en el caso de la materia prima, cuando una empresa estableceel costo estándar controla el uso que se le debe dar a cada una de lasmaterias primas con las que cuenta para uso producción, porque determinaqué cantidad se le debe aplicar a cada producto y luego la cantidad usadacon la cantidad que debió usarse para determinar el origen de dichadiferencia.

- Valorar los inventarios: no puede existir costos de producción sin mantenerun exhaustivo control sobre sus elementos, en especial los inventarios, quepermita a la gerencia controlar el uso adecuado de estos. En la valuaciónde los inventarios juega un papel importante lo relativo a los métodos deevaluación que utiliza la empresa. Cuando en una empresa se establece yaplica con efectividad el costo estándar esto le permite grandes ahorrosporque dificulta el mal uso de los mismos.

- Planificación presupuestaria : siempre se ha tenido que asociar o identificar

a los costos estándares con los presupuestos a un nivel tal que a veces seconfunden, ambos están dirigidos a cumplir con las metas y objetivosestablecidos por la gerencia de la empresa.

7/24/2019 Costos y Asientos Contables

http://slidepdf.com/reader/full/costos-y-asientos-contables 15/20

- Fijación de precios de los productos: esto contribuye a la fijación de losprecios, ya que le permite conocer por anticipado cuanto le costara produciruna unidad de producto. Por ejemplo una fábrica de jugos naturales, laempresa ha establecido un estándar de costos para cada unidad a $8.00 ysu variación en relación a los costos reales es de un 2% aproximadamente,

entonces este costo ayuda a determinar el precio al consumidor.

- Mantenimiento de registros: aun cuando la empresa haya establecido latécnica de los costos estándares, tiene que mantener el registro de sustransacciones de costos, de forma tal que periódicamente pueda compararlas informaciones reales con las estandarizadas.

Tipos de Estándares

- Estándar fijo: son aquellos que una vez fijados, no se pueden hacer

ninguna modificación en ellos, estos tipos de estándares tienen pocaaplicación en países como la Republica Dominicana, con poca estabilidaden los precios de los productos y servicios.

- Estándar Ideal: son los que establecen considerando condiciones nocambiantes, o lo que es lo mismo parten del criterio de que los elementosdel costo no varían, lo que no aplica en una economía inflacionaria como lade Republica Dominicana.

- Estándar alcanzable: tiene su fundamento en un alto índice de eficiencia y

eficacia o sea que en todos los casos se obtendrán los mayores beneficiosde la producción.

Variaciones en Precio y Existencias de la materia prima

- Variaciones de precio materia prima: el estándar de precio es un montoprefijado por el gerente de compras de una empresa, al que espera pagar lamateria prima o mercancía comprada, el cual se comparapermanentemente con el precio real pagado por la materia prima, a cuyadiferencia se le denomina variación en precio de la materia prima

directa. En el caso de Republica Dominicana y los países con altos índicesde inflación, resulta difícil en ocasiones establecer un estándar precios delas materias primas directa eficiente, debido a que permanentementecambian, en especial por factores que no controla la empresa.

7/24/2019 Costos y Asientos Contables

http://slidepdf.com/reader/full/costos-y-asientos-contables 16/20

Variaciones de eficiencia de la materia prima directa

El estándar de eficiencia de la materia prima directa controla la forma en quees usada la materia prima adquirida por una empresa. La gerencia de laempresa establece un estándar de uso de materia prima directa e indirecta

para cada producto.

Variación en precio y eficiencia de la mano de obra directa

- Variación en precio de la mano de obra directa: al igual que con los preciosde la materia prima directa, el precio pagado por la mano de obra de lostrabajadores que laboran en el proceso productivo es controlado a través delos estándares, de acuerdo a la ley laboral de cada país y la política salarialde la empresa.

- Variación en eficiencia de la mano de obra directa: el estándar de eficienciamide el uso dado a las horas pagadas de mano de obra directa.

Variación favorable:

Una variación es favorable cuando los costos estandarizados son menores quelos costos reales.

Ejemplo:

Una empresa fabrica calzados, después de hacer los análisis de lugar de cadauno de los componentes del costo se determina que para una determinadaproducción, estos serán de $850.00 por unidad y al finalizar la producción elresultado es que el costo fue de $650.00 por unidad, siempre que la calidadsea la que esta estandarizada en la empresa, esta situación es convenientepara la empresa.

Variación desfavorable:

Una variación es desfavorable cuando los costos estandarizados para unaunidad de producto son mayores que los costos reales.

Ejemplo:

Una empresa de calzados, después de hacer los análisis de lugar de cada unode los componentes del costo se determina que para determinada producción,estos serán a $850.00 por unidad y al terminar la producción el resultado es uncosto por unidad de $900.00, esta situación es negativa o desfavorable para laempresa.

7/24/2019 Costos y Asientos Contables

http://slidepdf.com/reader/full/costos-y-asientos-contables 17/20

Costo ABC (costos basados en actividades)

El sistema de costeo basado en actividades, conocido en inglés como ActivityBased Costing ABC, es una herramienta de la contabilidad gerencial que seutiliza en el análisis de los costos empresariales y en el control de la gestión de

las actividades, obteniéndose del sistema información relevante para la tomade decisiones empresariales y el control de la gestión.

El ambiente competitivo de los mercados y las exigencias de los clientes pormejoras den los precios y la calidad del servicio obligan a las empresas adisponer de información oportuna y confiable, que permita una gestión eficientede las empresas. El problema permanente en la teoría de los costos es el deasignar los costos indirectos de fabricación. Tradicionalmente, estos seasignan en base a los productos a elaborar. Con el costeo basado enactividades que se realizan para elaborar dichos productos.

De acuerdo a estudios realizados por el profesor de la Universidad de OhioEstados Unidos, Doctor Hirsh Maurice, divulgado en su texto AdvancedManagement Accountin (1994), el Costeo Basado en Actividades es unaherramienta desarrollada a principios de la década de los noventa por RobertKaplan y Robin Cooper, con el fin de proveer formas más razonables paraasignar los costos indirectos de fabricación y los gastos de departamentos deservicios a actividades, procesos, productos y clientes.

La meta del Costeo Basado en Actividades no es prorratear los costosindirectos de fabricación a los productos, sino medir y luego asignar un costo alos recursos utilizados por las actividades que dan soporte a la producción y ala entrega de productos y servicios a los clientes.

Las actividades pueden tener diversas clasificaciones, depende de lo quedesea medir la empresa y el mejor criterio.

- De acuerdo a la frecuencia: repetitivas (preparar materiales) y no repetitivas(mejorar diseño).

- De acuerdo a la propuesta de valor, que el añade valor al producto(acabado conforme) y que no añade valor al producto (reprocesar unproducto).

- De acuerdo al producto: por producto (cambio de motor de un vehículo) ypor lote (preparación de materiales).

Factores de asignación por actividad:Son los factores de asignación mediante los cuales los costos indirectos defabricación se asignan a cada producto, separados por actividades, entre las queestán:

- Las requisiciones de los materiales- Las ordenes embarcadas- Las inspecciones de los productos, etc.

7/24/2019 Costos y Asientos Contables

http://slidepdf.com/reader/full/costos-y-asientos-contables 18/20

Es necesario que se determinen correctamente los factores, porque a través deellos y sus medidas se podrán medir el nivel de actividad y el potencial de cadaactividad.

Necesidad de implantar Costos ABC

De acuerdo a la investigación realizada por el maestro Percy Vílchez, sobre loscostos ABC, publicada en la revista actualidad empresarial no. 68(2010), de laUniversidad San Marcos de Perú, señala que se debe implantar un sistema decostos por actividades al menos por tres razones:

1.- cuando el porcentaje de los costos indirectos de fabricación sobre el total delos costos de la organización sea significativo. Adicionalmente, no tendría sentidosu implantación si esta fabricase un solo producto para un cliente único.

2.- en organizaciones donde estén sometidas a fuertes presiones de precios en elmercado y deseen conocer exactamente la composición del costo de losproductos, ya que los sistemas tradicionales de gestión suelen incorporar loscostos indirectos de fabricación en función de volúmenes de unidades producidasy vendidas y por lo tanto, algunos de los productos pueden estar subsidiando elcosto de otros, y en definitiva, se pueden estar definiendo precios incorrectamente.

3.- también en organizaciones que posean una alta gama de productos conprocesos de fabricación diferentes y en donde es muy difícil conocer la proporciónde gastos indirectos de cada proceso.

Proceso de Implementación

El proceso de implementación del Costo Basado en Actividades implica desarrollaruna serie de pasos secuenciales.

- Análisis de actividades, de acuerdo al modelo de negocio de la empresa.- Identificación de actividades de cada departamento- Selección del factor para cada actividad. Este factor de costos debe ser una

medida cuantificable de la causa de los costos.- Asignación de costos a cada actividad- Asignación de los costos al producto- Formulación del reporte de costos

El proceso de implementación tiene quizás su parte más crítica en la selección delfactor para cada actividad y la asignación de costos al producto. En el caso de unbanco comercial por ejemplo, se pueden identificar con claridad las actividadesofrecidas por esa institución, como son:

- Servicio al cliente (apertura y cierre de cuentas de ahorro o corrientes)- Otorgación de prestamos- Obtención de una tarjeta de crédito

7/24/2019 Costos y Asientos Contables

http://slidepdf.com/reader/full/costos-y-asientos-contables 19/20

- Asuntos internacionales- Remesas- Cobros- Departamento legal.-

Mediante el costeo ABC, se mantiene el control de cada actividad en la empresa,pudiendo conocer con anticipación los costos de operación de cada unidadproductiva, como por ejemplo en la obtención de una tarjeta de crédito.

Contabilización de las unidades que no cumplen con los estándares deproducción:

Unidades dañadas: son aquellas que resultan del proceso productivo que nocumplen con el patrón de producción, pero que pueden ser vendidas a un preciode costo.Ejemplo:En una fábrica de muebles de oficina, al final del proceso de corte de la maderapara fabricación de 10,000 escritorios, se observa que en el corte de la maderapara fabricar la meseta de los escritorios, el corte se dio con 1 ½ pulgadas menosque la medida normal, por lo que tratándose de un proceso de un proceso que nose puede reparar, los escritorios fueron fabricados con una medida menor a la quehabían pedido los dueños de la producción. La empresa decide vender laproducción a precio de costo.

Unidades defectuosas: son aquellas que resultan del proceso productivo que nocumplen con los estándares, pero que el defecto sufrido en el proceso, puede serreparado, convirtiéndose de nuevo en productos que si cumplen con losestándares de producción de la empresa, mediante la adición de materia prima,mano de obra y costos indirectos de fabricación.

Esto sucede en una empresa textil, al terminar la fabricación de 20,000 camisas yal momento de entregar estos productos a la empresa que solicito la producción,se determina que los bolsillos, tienen ½ pulgadas menos de lo requerido. En estecaso, y para salvar la situación, la empresa puede adquirir más telas y cortar los20,000 bolsillos y pegarlos de nuevo, para así cumplir con los estándaressolicitados. Sin embargo esto conlleva a la adición de materias primas, mano deobra y de costos indirectos de fabricación, lo que hace disminuir la utilidad.

Unidades en desecho: son aquellas que resultan del proceso productivo, que nocumplen con los estándares de producción y que no se pueden usar para realizarlos mismos productos, pero que pueden ser vendidas a otras empresas para laelaboración de otros productos.

7/24/2019 Costos y Asientos Contables

http://slidepdf.com/reader/full/costos-y-asientos-contables 20/20

Ejemplo

En el caso de una ebanistería, los pedazos de madera que resultan del corte parala realización de un producto, pueden ser vendidos a otras empresas parapreparar atriles para corona de flores, marcos de foto, etc.

Unidades en desperdicios: son el resultado del proceso productivo que no tienenningún valor de venta y que, por el contrario, se debe hacer una inversiónadicional para deshacerse de ellas.Cuando se trata de productos que por su naturaleza, pueden afectar el medioambiente, la situación se torna más difícil para la empresa.EjemploUna empresa panificadora está elaborando 4,000 unidades de un tipo de pan. Alfinal del proceso, estos productos resultan totalmente quemados, ya que por unerror, se le computo un tiempo mayor de horno a lo normal.