costos abc # 1

DESCRIPTION

CosteoTRANSCRIPT

FACULTAD DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y CONTABLES

ESCUELA PROFESIONAL DE CONTABILIDAD

CONTABILIDAD DE COSTOS III

MA.CP. HUERTAS MACO, JOSE LINO

18/04/2318/04/23 11CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

18/04/2318/04/23 22CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

““La Empresa Debe Hacer La Empresa Debe Hacer Aquello Que La Haga Mejor Aquello Que La Haga Mejor

Que Sus Competidores”Que Sus Competidores”

Y para ello es necesario contar con un Y para ello es necesario contar con un buen sistema para el calculo de los buen sistema para el calculo de los

costoscostos

18/04/2318/04/23 44CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

Muchos gerentes entienden que sus Sistemas Contables distorsionan los costos de los productos y hacen ajustes informales para compensar

La asignación de costos a los diferentes objetos de costos, especialmente al objetivo final que son los productos terminados

Se desarrollo el sistema de costos basados en actividades, conocido como ABC

solución

Robin Cooper

Robert Kaplan

3 factores independientes

18/04/2318/04/23 55CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

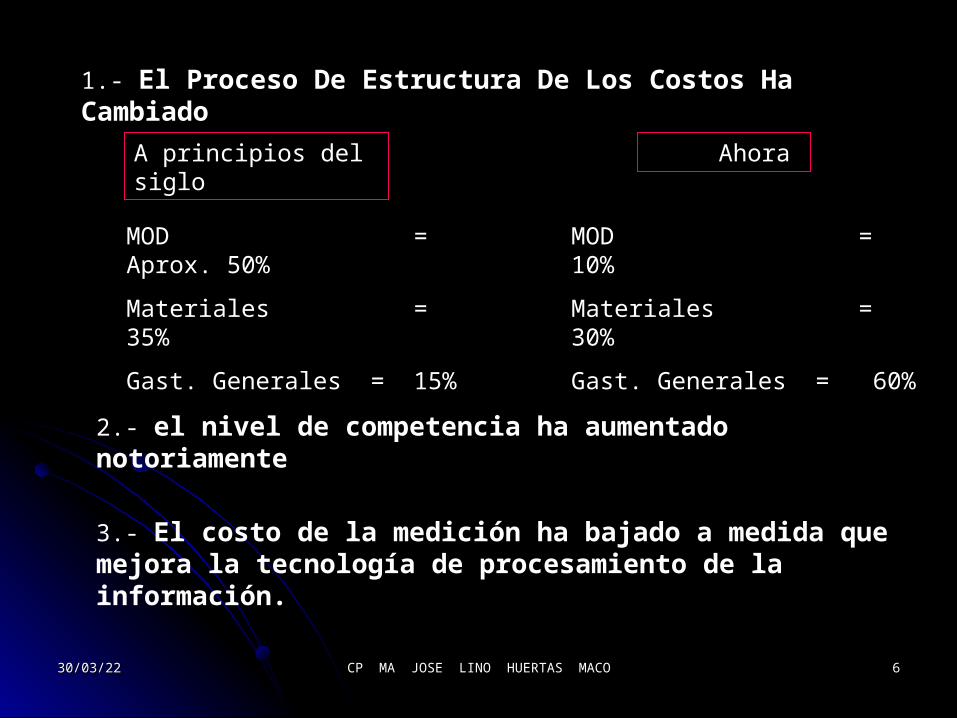

1.- El Proceso De Estructura De Los Costos Ha Cambiado

A principios del siglo

Ahora

MOD = Aprox. 50%

Materiales = 35%

Gast. Generales = 15%

MOD = 10%

Materiales = 30%

Gast. Generales = 60%

2.- el nivel de competencia ha aumentado notoriamente

3.- El costo de la medición ha bajado a medida que mejora la tecnología de procesamiento de la información.

18/04/2318/04/23 66CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

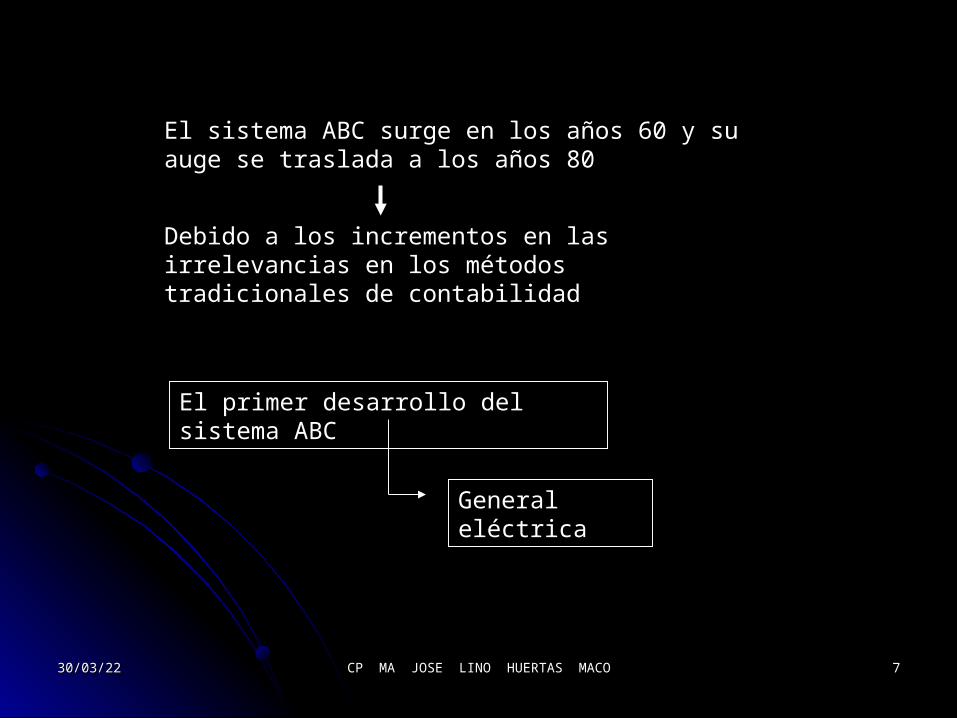

El sistema ABC surge en los años 60 y su auge se traslada a los años 80

Debido a los incrementos en las irrelevancias en los métodos tradicionales de contabilidad

El primer desarrollo del sistema ABC

General eléctrica

18/04/2318/04/23 77CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

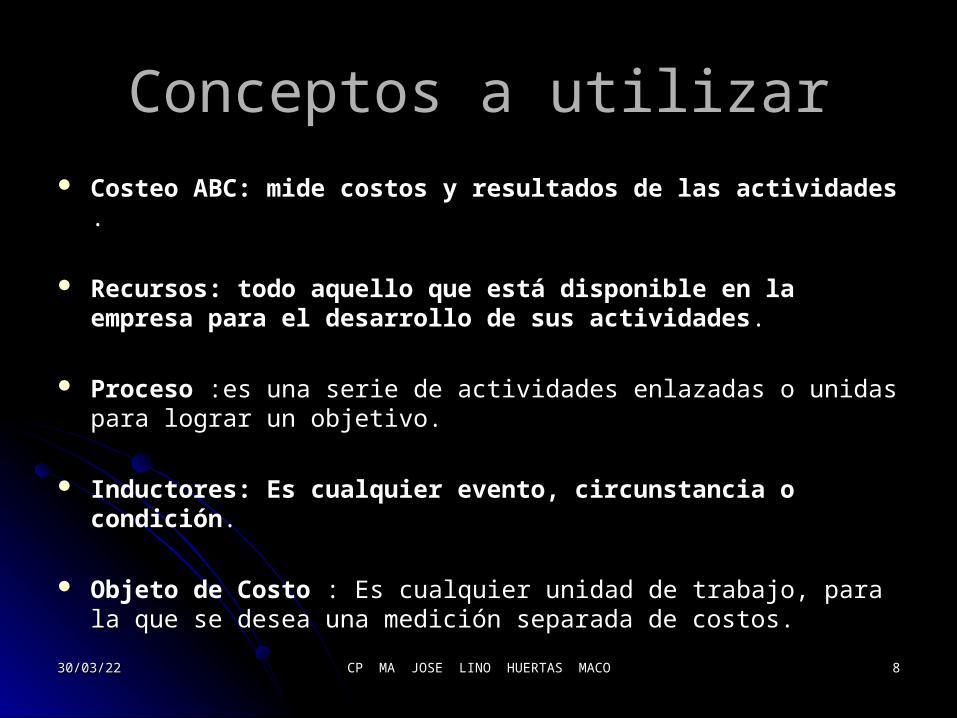

Conceptos a utilizarConceptos a utilizar Costeo ABC: mide costos y resultados de las actividades .

Recursos: todo aquello que está disponible en la empresa para el desarrollo de sus actividades.

Proceso :es una serie de actividades enlazadas o unidas para lograr un objetivo.

Inductores: Es cualquier evento, circunstancia o condición.

Objeto de Costo : Es cualquier unidad de trabajo, para la que se : Es cualquier unidad de trabajo, para la que se desea una medición separada de costos.desea una medición separada de costos.

18/04/2318/04/23 88CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

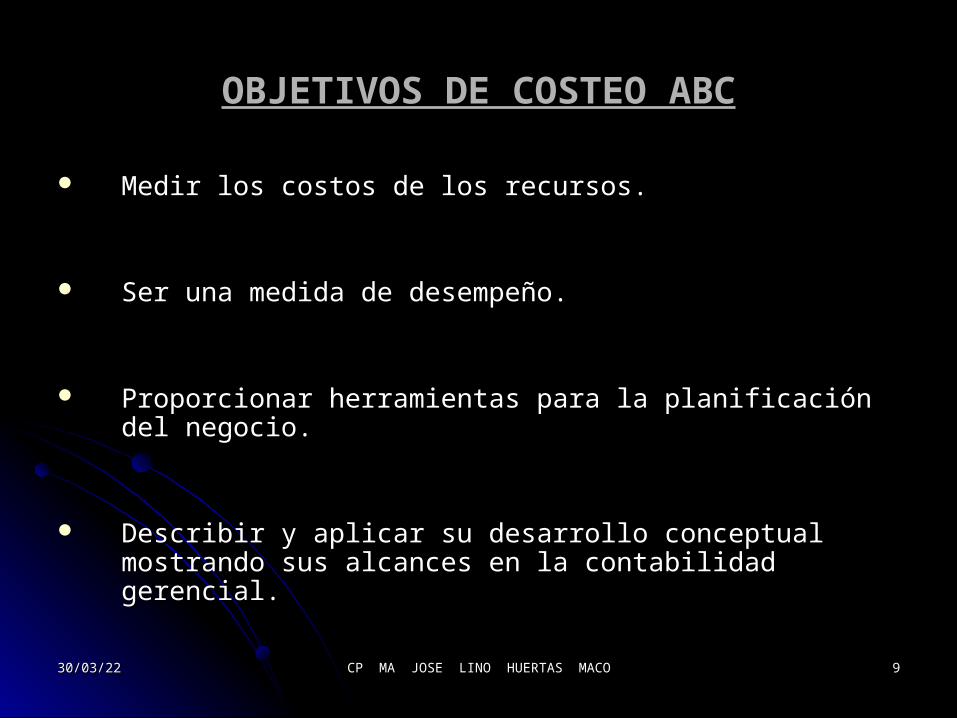

OBJETIVOS DE COSTEO ABCOBJETIVOS DE COSTEO ABC

Medir los costos de los recursos.Medir los costos de los recursos.

Ser una medida de desempeño.Ser una medida de desempeño.

Proporcionar herramientas para la planificación del negocio. Proporcionar herramientas para la planificación del negocio.

Describir y aplicar su desarrollo conceptual mostrando sus Describir y aplicar su desarrollo conceptual mostrando sus alcances en la contabilidad gerencial.alcances en la contabilidad gerencial.

18/04/2318/04/23 99CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

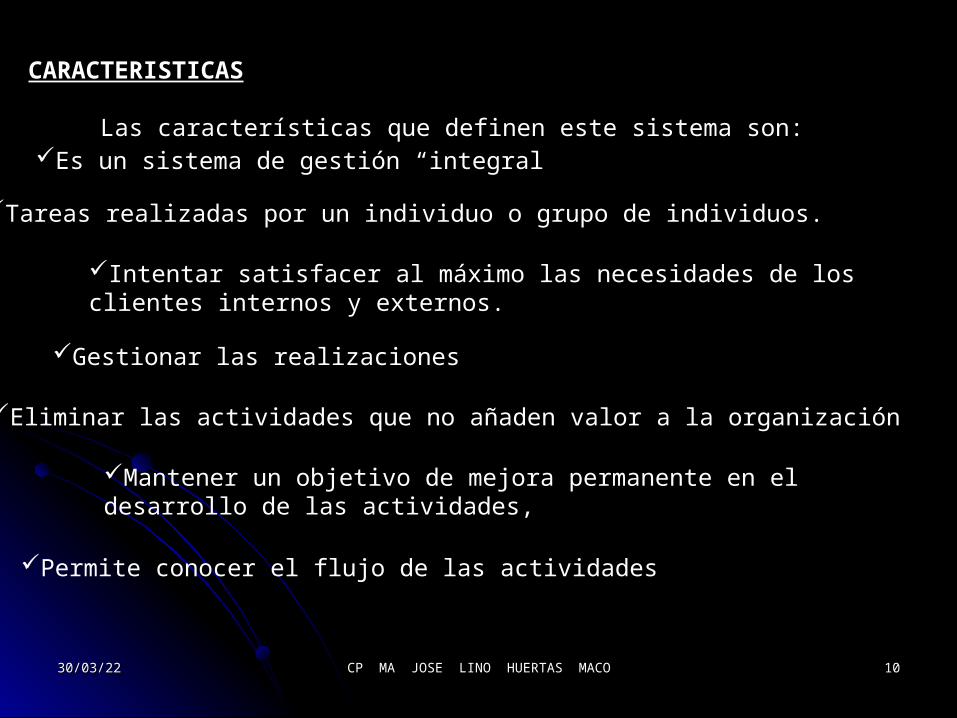

CARACTERISTICAS

Las características que definen este sistema son:Es un sistema de gestión “integral

Tareas realizadas por un individuo o grupo de individuos.

Intentar satisfacer al máximo las necesidades de los clientes internos y externos.

Gestionar las realizaciones

Eliminar las actividades que no añaden valor a la organización

Mantener un objetivo de mejora permanente en el desarrollo de las actividades,

Permite conocer el flujo de las actividades

18/04/2318/04/23 1010CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

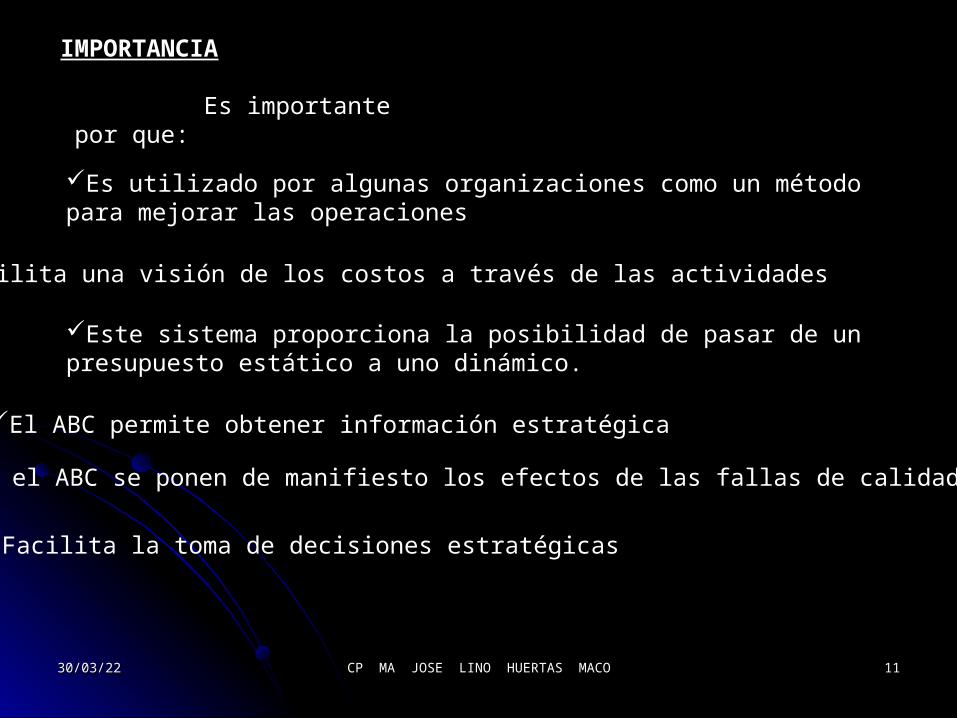

IMPORTANCIA

Es importante por que:

Es utilizado por algunas organizaciones como un método para mejorar las operaciones

Facilita una visión de los costos a través de las actividades

Este sistema proporciona la posibilidad de pasar de un presupuesto estático a uno dinámico.

El ABC permite obtener información estratégica

Con el ABC se ponen de manifiesto los efectos de las fallas de calidad

Facilita la toma de decisiones estratégicas

18/04/2318/04/23 1111CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

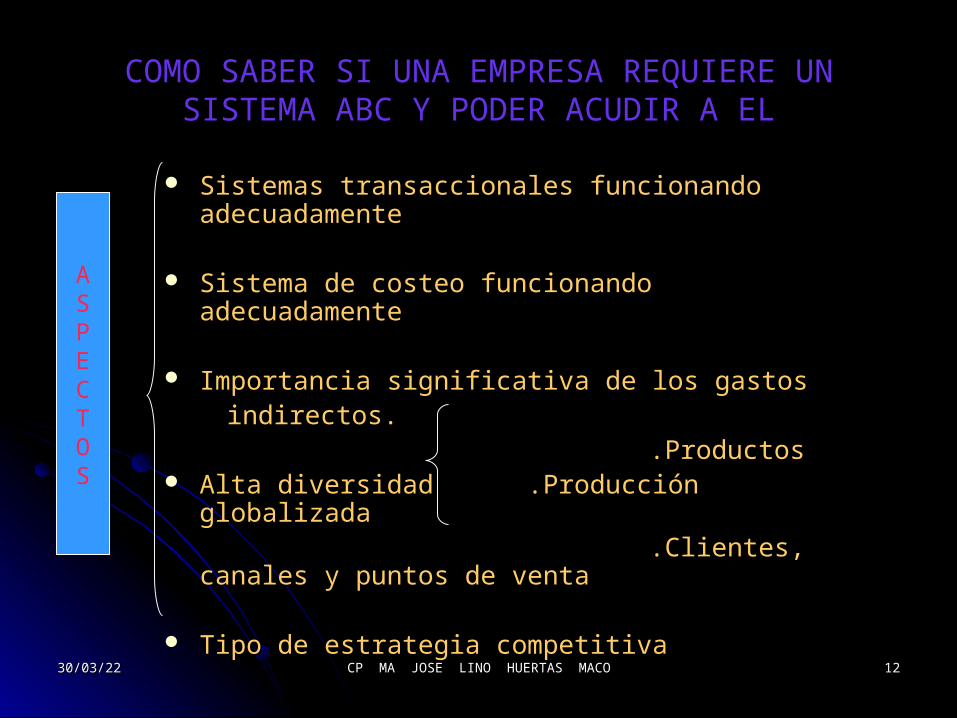

COMO SABER SI UNA EMPRESA REQUIERE UN COMO SABER SI UNA EMPRESA REQUIERE UN SISTEMA ABC Y PODER ACUDIR A ELSISTEMA ABC Y PODER ACUDIR A EL

Sistemas transaccionales funcionando Sistemas transaccionales funcionando adecuadamenteadecuadamente

Sistema de costeo funcionando adecuadamenteSistema de costeo funcionando adecuadamente

Importancia significativa de los gastosImportancia significativa de los gastos indirectos.indirectos. .Productos.Productos Alta diversidad .Producción globalizadaAlta diversidad .Producción globalizada .Clientes, canales y puntos de venta.Clientes, canales y puntos de venta

Tipo de estrategia competitivaTipo de estrategia competitiva

ASPECTOS

18/04/2318/04/23 1212CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

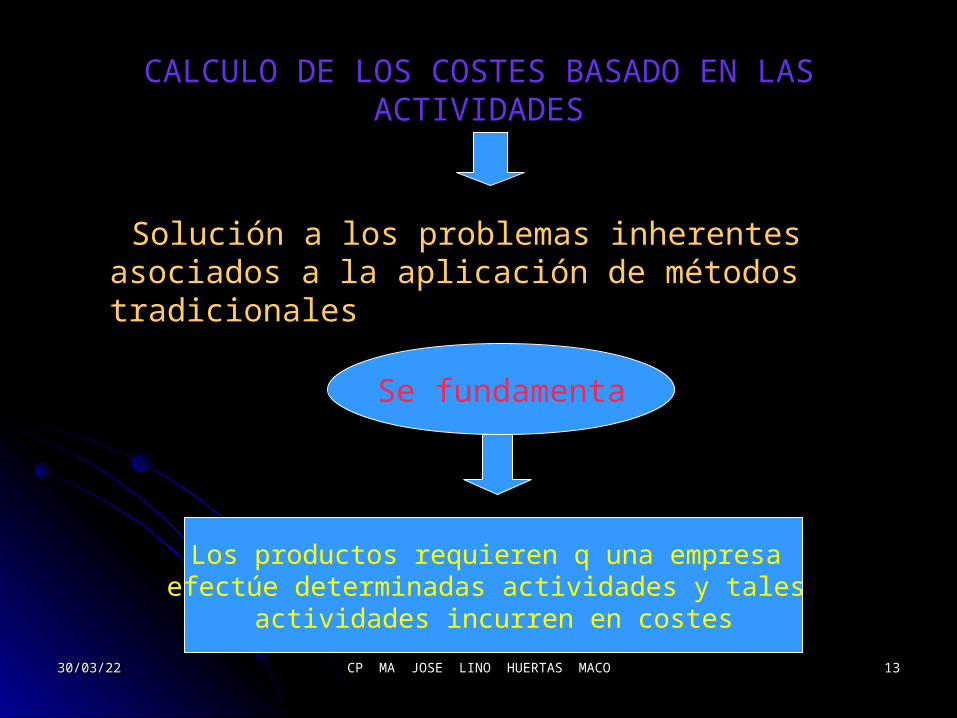

CALCULO DE LOS COSTES BASADO EN LAS CALCULO DE LOS COSTES BASADO EN LAS ACTIVIDADESACTIVIDADES

Solución a los problemas inherentes asociados a la Solución a los problemas inherentes asociados a la aplicación de métodos tradicionalesaplicación de métodos tradicionales

Se fundamenta

Los productos requieren q una empresa efectúe determinadas actividades y tales

actividades incurren en costes

18/04/2318/04/23 1313CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

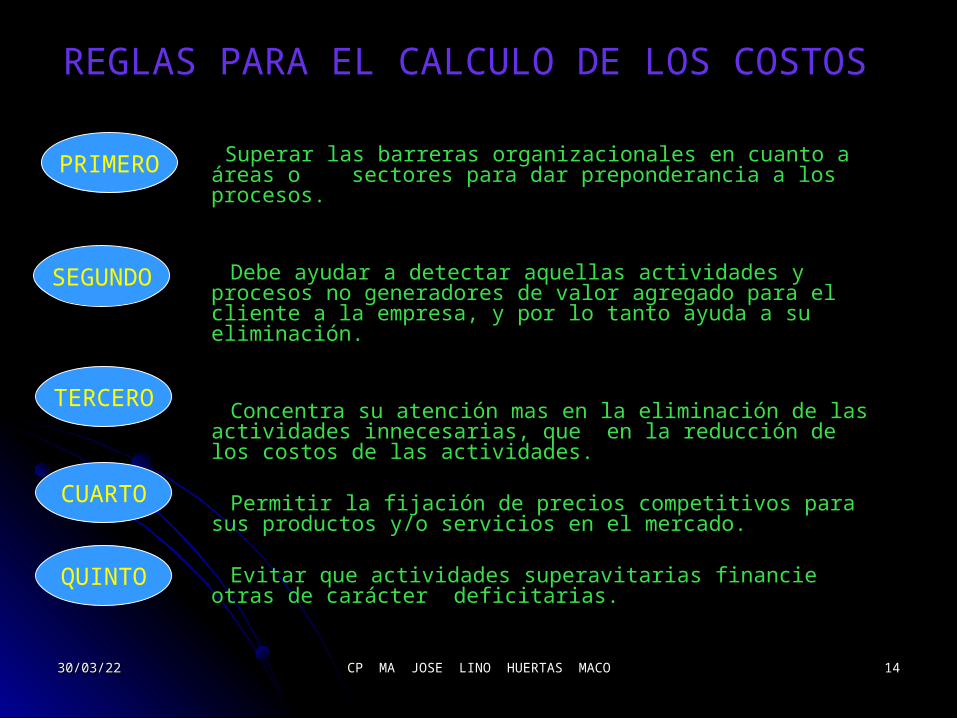

REGLAS PARA EL CALCULO DE LOS COSTOSREGLAS PARA EL CALCULO DE LOS COSTOS

Superar las barreras organizacionales en cuanto a áreas o Superar las barreras organizacionales en cuanto a áreas o sectores para dar preponderancia a los procesos.sectores para dar preponderancia a los procesos.

Debe ayudar a detectar aquellas actividades y procesos no Debe ayudar a detectar aquellas actividades y procesos no generadores de valor agregado para el cliente a la empresa, y generadores de valor agregado para el cliente a la empresa, y por lo tanto ayuda a su eliminación.por lo tanto ayuda a su eliminación.

Concentra su atención mas en la eliminación de las actividades Concentra su atención mas en la eliminación de las actividades innecesarias, que en la reducción de los costos de las innecesarias, que en la reducción de los costos de las actividades.actividades.

Permitir la fijación de precios competitivos para sus productos Permitir la fijación de precios competitivos para sus productos y/o servicios en el mercado.y/o servicios en el mercado.

Evitar que actividades superavitarias financie otras de carácter Evitar que actividades superavitarias financie otras de carácter deficitarias.deficitarias.

PRIMERO

SEGUNDO

TERCERO

CUARTO

QUINTO

18/04/2318/04/23 1414CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

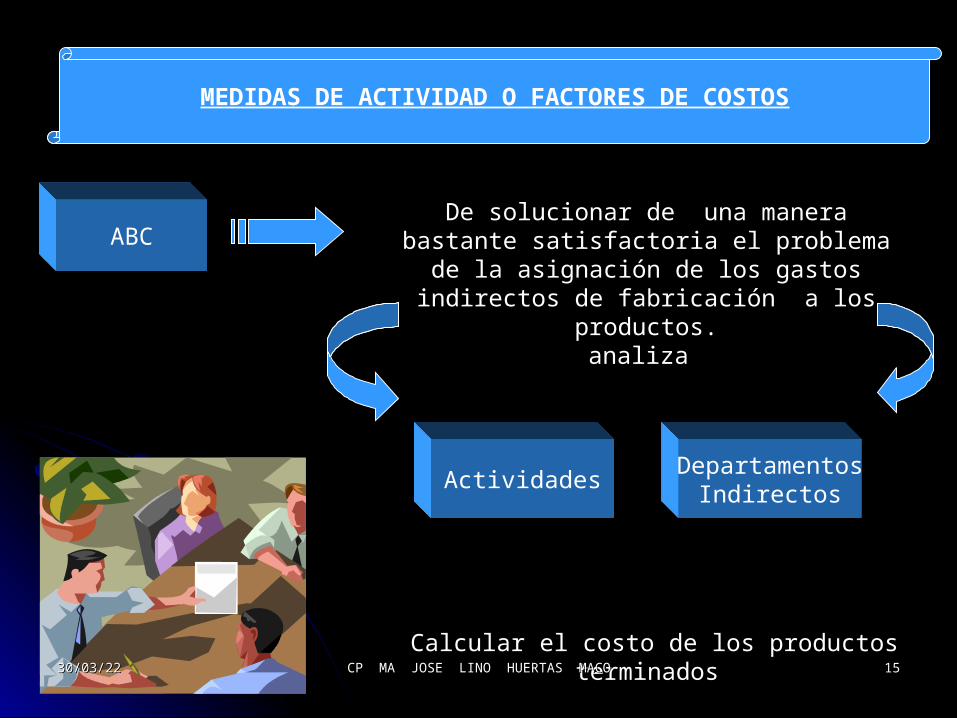

MEDIDAS DE ACTIVIDAD O FACTORES DE COSTOS

ABCDe solucionar de una manera bastante

satisfactoria el problema de la asignación de los gastos indirectos de fabricación a los productos.

ActividadesDepartamentos

Indirectos

analiza

Calcular el costo de los productos terminados 18/04/2318/04/23 1515CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

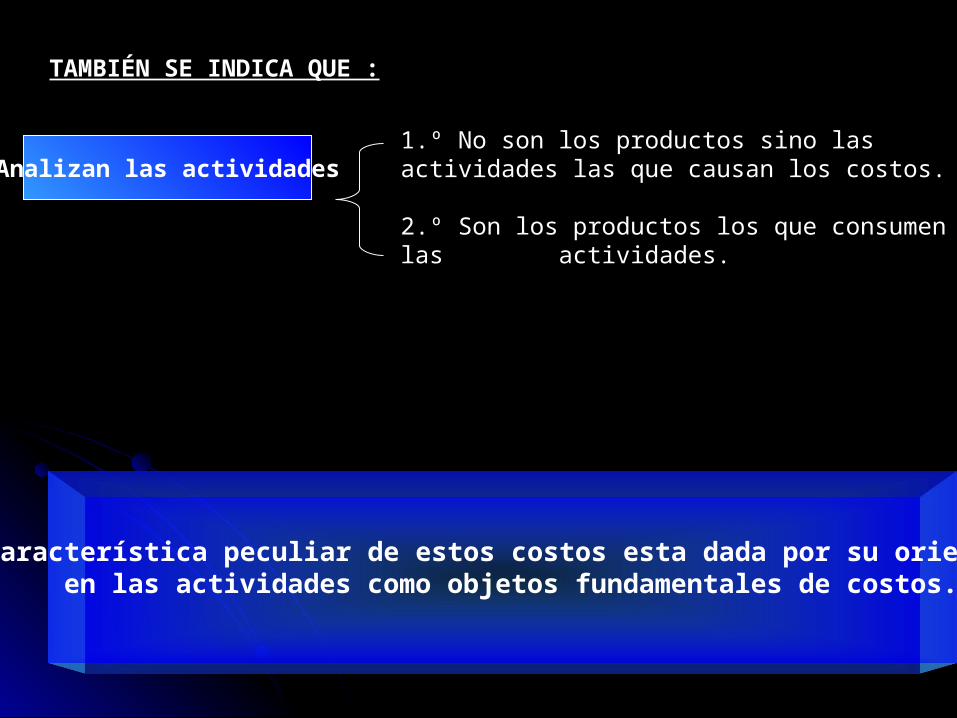

TAMBIÉN SE INDICA QUE :TAMBIÉN SE INDICA QUE :

Analizan las actividades1.º No son los productos sino las actividades las que causan los costos.

2.º Son los productos los que consumen las actividades.

La característica peculiar de estos costos esta dada por su orientación en las actividades como objetos fundamentales de costos.

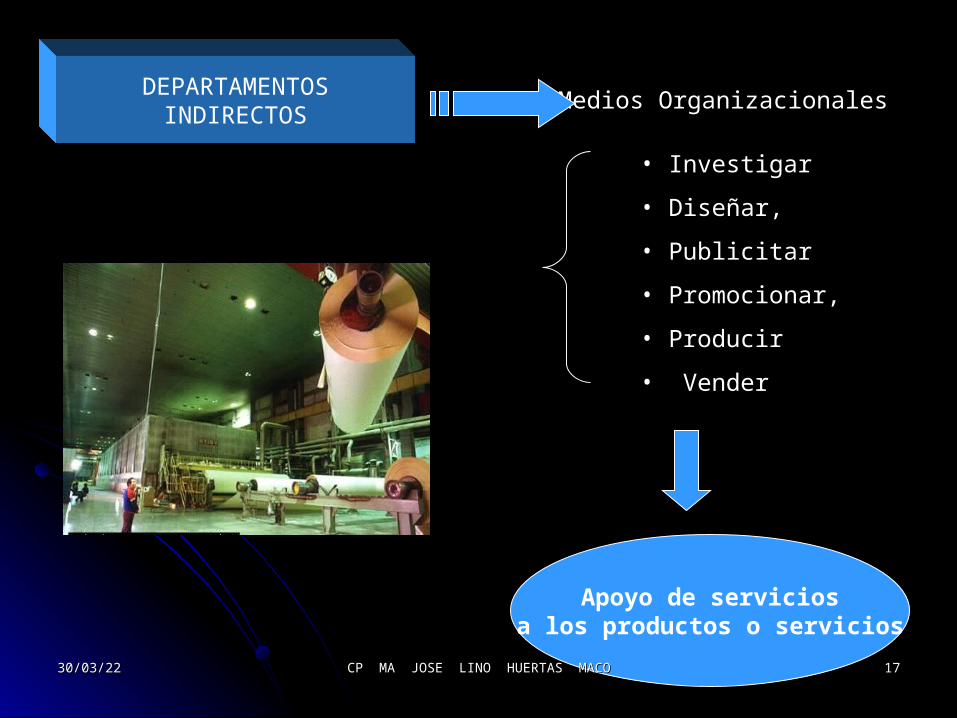

DEPARTAMENTOSINDIRECTOS

Medios Organizacionales

• Investigar

• Diseñar,

• Publicitar

• Promocionar,

• Producir

• Vender

Apoyo de servicios a los productos o servicios

18/04/2318/04/23 1717CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

Medidas de Actividad

Factores de Costos u Orígenes de Costos

Que explique mejor el comportamiento (origen y variación) de los gastos indirectos de fabricación en su totalidad.

Un factor de costos es cualquier variable que afecta a los costos

18/04/2318/04/23 1818CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

Producción

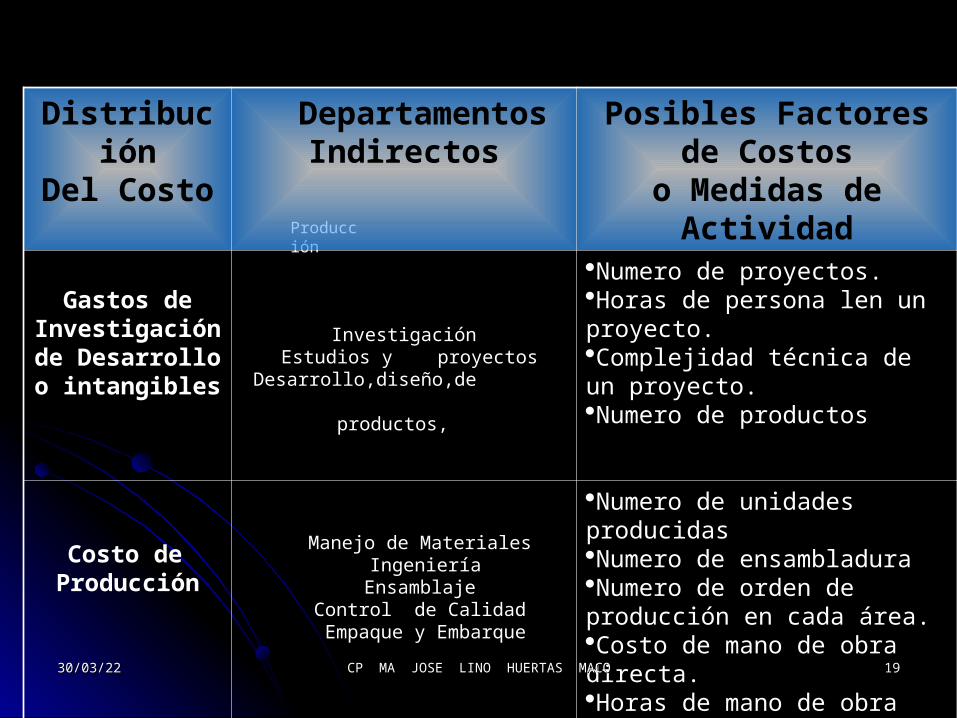

DistribuciónDel Costo

Departamentos Indirectos

Posibles Factores de Costos

o Medidas de Actividad

Gastos de Investigación de

Desarrollo o intangibles

Investigación Estudios y proyectos

Desarrollo,diseño,de productos,

Numero de proyectos.Horas de persona len un proyecto.Complejidad técnica de un proyecto.Numero de productos

Costo de Producción

Manejo de Materiales IngenieríaEnsamblaje

Control de Calidad Empaque y Embarque

Numero de unidades producidasNumero de ensambladuraNumero de orden de producción en cada área.Costo de mano de obra directa.Horas de mano de obra directa.Horas maquina.

18/04/2318/04/23 1919CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

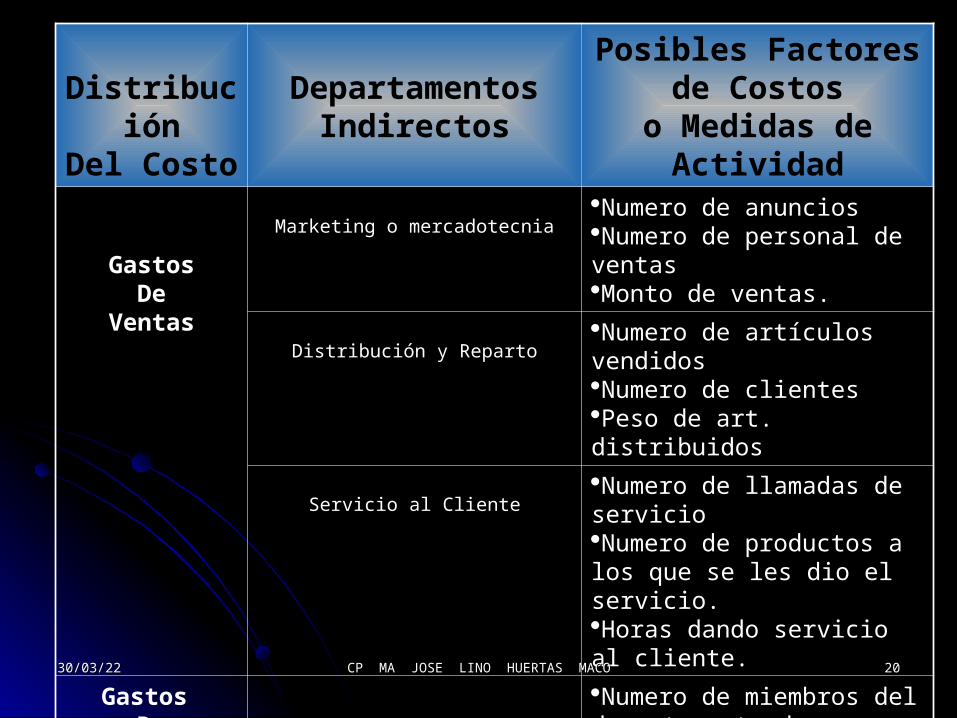

DistribuciónDel Costo

Departamentos Indirectos

Posibles Factores de Costos

o Medidas de Actividad

GastosDe

Ventas

Marketing o mercadotecniaNumero de anunciosNumero de personal de ventasMonto de ventas.

Distribución y RepartoNumero de artículos vendidosNumero de clientesPeso de art. distribuidos

Servicio al ClienteNumero de llamadas de servicioNumero de productos a los que se les dio el servicio.Horas dando servicio al cliente.

Gastos De

Administración

Administración y Estrategias

Numero de miembros del departamento de administraciónHoras de trabajo de los miembros O personas independientes así como las remuneraciones u honorarios.

18/04/2318/04/23 2020CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

ORGANIZACIÓN DEL ORGANIZACIÓN DEL PROYECTOPROYECTO

18/04/2318/04/23 2121CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

SISTEMA ABC

Representa una oportunidad importante paraMejorar la ventaja competitiva en la empresas.

18/04/2318/04/23 2222CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

Para el desarrollo de este proceso de organización Para el desarrollo de este proceso de organización inicial es recomendable realizar las siguientes inicial es recomendable realizar las siguientes

actividades.actividades.

Designar a un grupo gerencial del proyecto, Designar a un grupo gerencial del proyecto, integrado por personas de nivel gerencial.integrado por personas de nivel gerencial.

Capacitar a este grupo gerencial en la técnica Capacitar a este grupo gerencial en la técnica ABC y metodologías requeridas para su ABC y metodologías requeridas para su implantación.implantación.

18/04/2318/04/23 2323CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

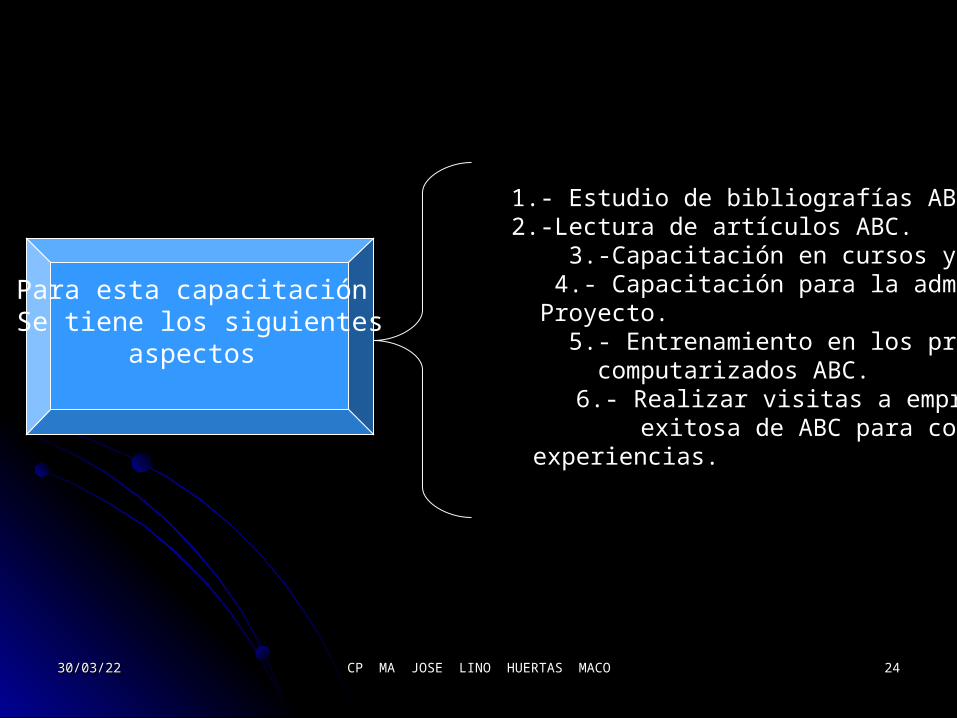

Para esta capacitación Se tiene los siguientes

aspectos

1.- Estudio de bibliografías ABC. 2.-Lectura de artículos ABC.

3.-Capacitación en cursos y seminarios ABC. 4.- Capacitación para la administración del

Proyecto. 5.- Entrenamiento en los principales sistemas

computarizados ABC. 6.- Realizar visitas a empresas con implantación exitosa de ABC para conocer sus principales

experiencias.

18/04/2318/04/23 2424CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

Se puede contar con experiencia externa para Se puede contar con experiencia externa para apoyar la iniciación del proyecto.apoyar la iniciación del proyecto.

Si cuenta con el grupo gerencial adecuadamente Si cuenta con el grupo gerencial adecuadamente capacitado para el desarrollo del proyecto ABC capacitado para el desarrollo del proyecto ABC será responsabilidad de este, como punto de será responsabilidad de este, como punto de

partida para promover el proyecto.partida para promover el proyecto.

18/04/2318/04/23 2525CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

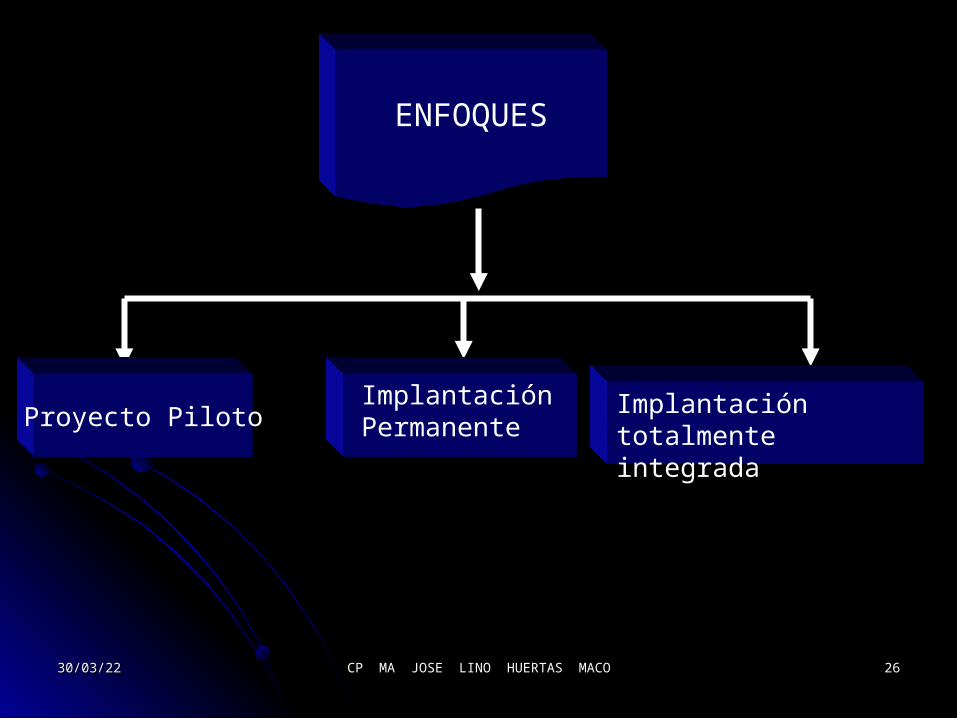

ENFOQUES

Proyecto PilotoImplantaciónPermanente

Implantación totalmenteintegrada

18/04/2318/04/23 2626CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

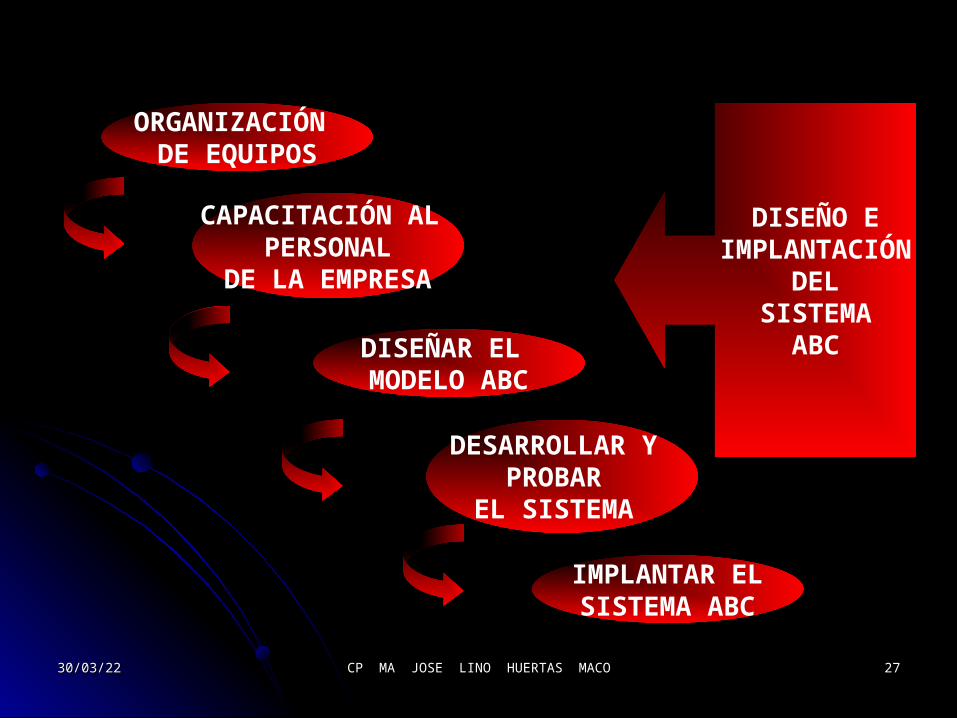

ORGANIZACIÓN DE EQUIPOS

CAPACITACIÓN AL PERSONAL

DE LA EMPRESA

IMPLANTAR ELSISTEMA ABC

DESARROLLAR Y PROBAR

EL SISTEMA

DISEÑAR EL MODELO ABC

DISEÑO EIMPLANTACIÓN

DELSISTEMA

ABC

18/04/2318/04/23 2727CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

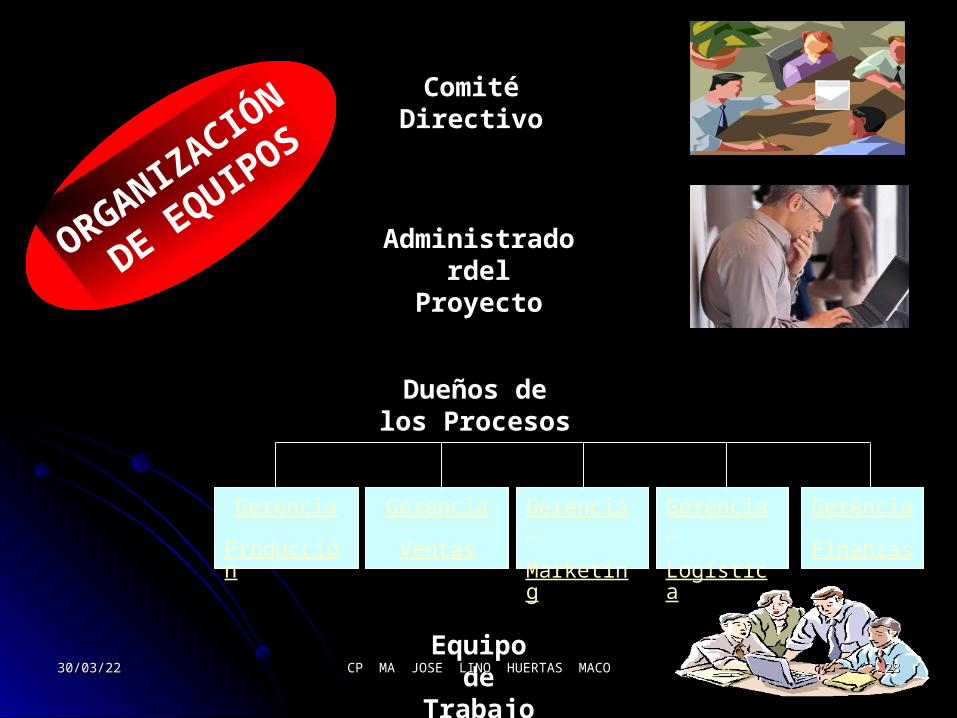

ORGANIZACIÓN

DE EQUIPOS

Comité Directivo

Administradordel Proyecto

Dueños de los Procesos

Equipo de Trabajo

Gerencia

Producción

Gerencia

Marketing

Gerencia

Logística

Gerencia

Ventas

Gerencia

Finanzas

18/04/2318/04/23 2828CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

CAPACITACIÓN AL PERSONAL

DE LA EMPRESA

1. Teoría sobre el concepto de ABC

2. Información que se puede obtener y cómo se puede utilizar

3. Cómo realizar el diseño del modelo

4. Entrenamiento en el uso del software seleccionado

5. El proceso de implantación del sistema18/04/2318/04/23 2929CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

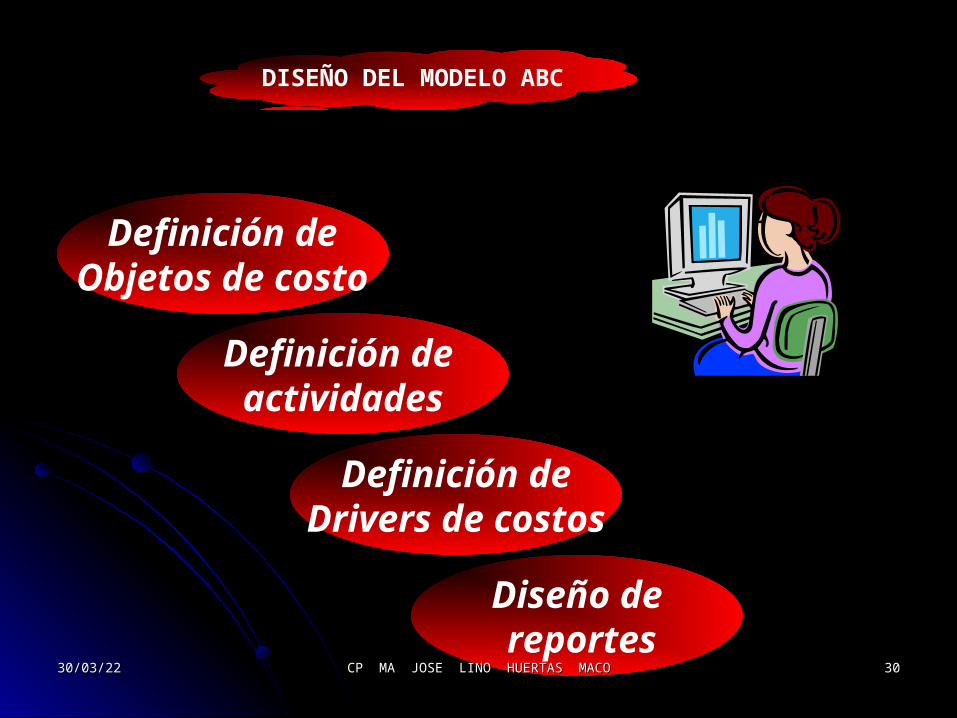

DISEÑO DEL MODELO ABC

Diseño de reportes

Definición deDrivers de costos

Definición de actividades

Definición deObjetos de costo

18/04/2318/04/23 3030CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

Definición deObjetos de costo

Combinación entre los puntos citados

Zona, región y país

Canal de distribución o ruta

Clientes o segmentos de clientes

Productos y líneas de producto objeto

Clientes

Segmento de clientes

Mercado

Región

Global

18/04/2318/04/23 3131CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

Definición de actividades

Utilizar el enfoque de la Cadena de Valor

Debe tener un resultado tangible y cuantificable

Debe ser algo en lo que alguien invierte al menos 5% de su tiempo

Debe incluir aquellas actividades interesantes y relevantes

18/04/2318/04/23 3232CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

Definición deDrivers de costos

debe ser información disponible y cuantificable por objeto de costo.

Una actividad debe tener sólo un “driver”.

Los “cost drivers” también deben ser utilizados para evaluar el desempeño de las áreas operativas de la empresa.

18/04/2318/04/23 3333CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

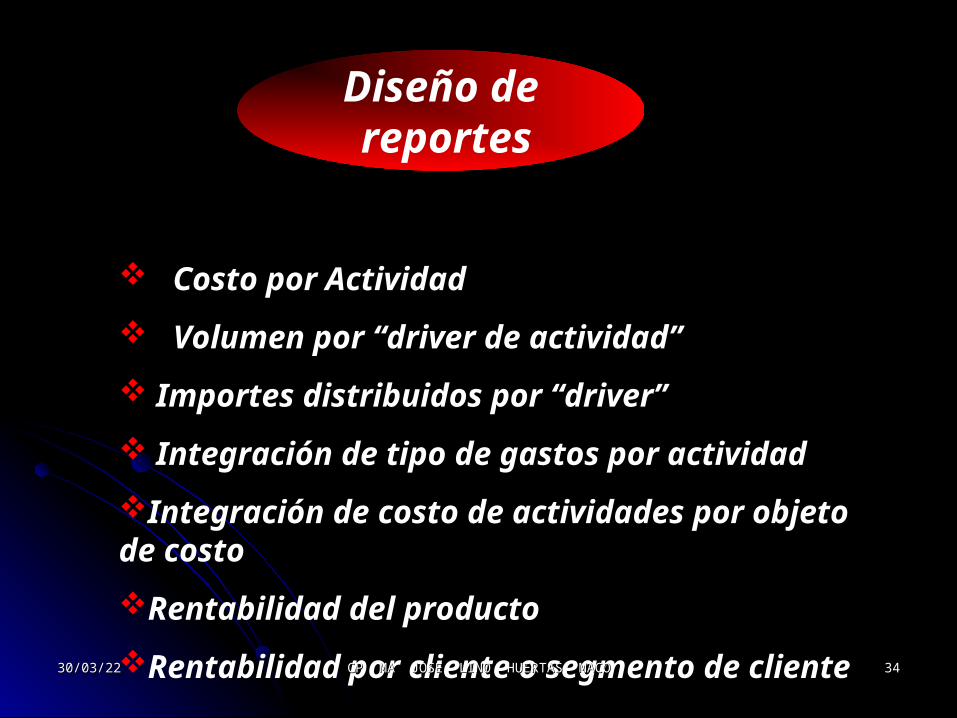

Diseño de reportes

Costo por Actividad

Volumen por “driver de actividad”

Importes distribuidos por “driver”

Integración de tipo de gastos por actividad

Integración de costo de actividades por objeto de costo

Rentabilidad del producto

Rentabilidad por cliente o segmento de cliente18/04/2318/04/23 3434CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

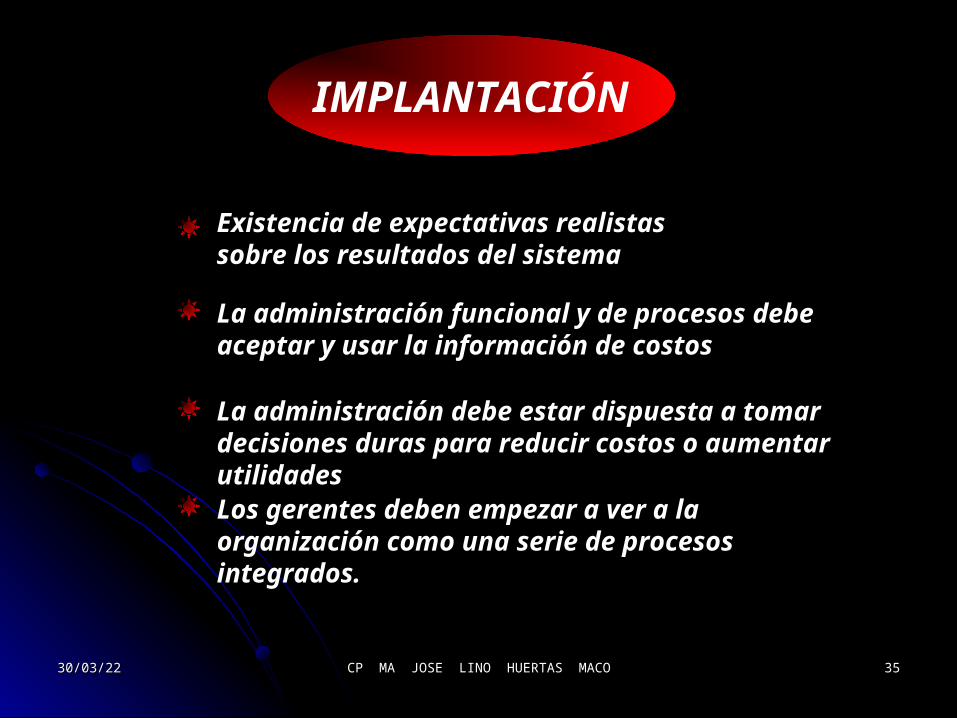

Existencia de expectativas realistas sobre los resultados del sistema

La administración debe estar dispuesta a tomar decisiones duras para reducir costos o aumentar utilidades

La administración funcional y de procesos debe aceptar y usar la información de costos

Los gerentes deben empezar a ver a la organización como una serie de procesos integrados.

IMPLANTACIÓN

18/04/2318/04/23 3535CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

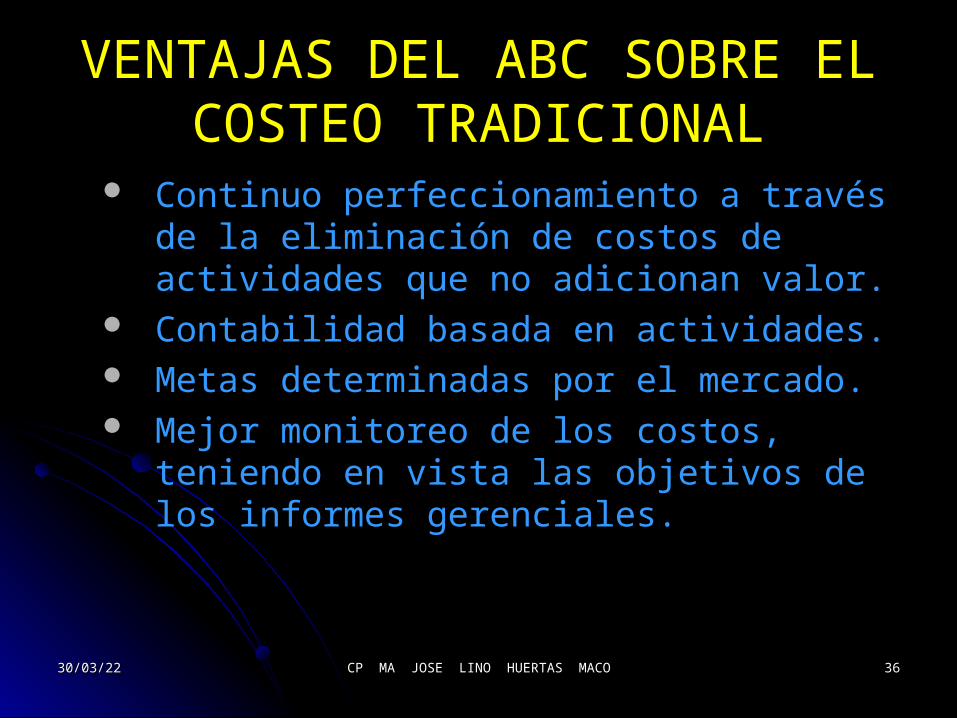

VENTAJAS DEL ABC SOBRE EL COSTEO TRADICIONAL

Continuo perfeccionamiento a través de la eliminación de costos de actividades que no adicionan valor.

Contabilidad basada en actividades. Metas determinadas por el mercado. Mejor monitoreo de los costos, teniendo en vista

las objetivos de los informes gerenciales.

18/04/2318/04/23 3636CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

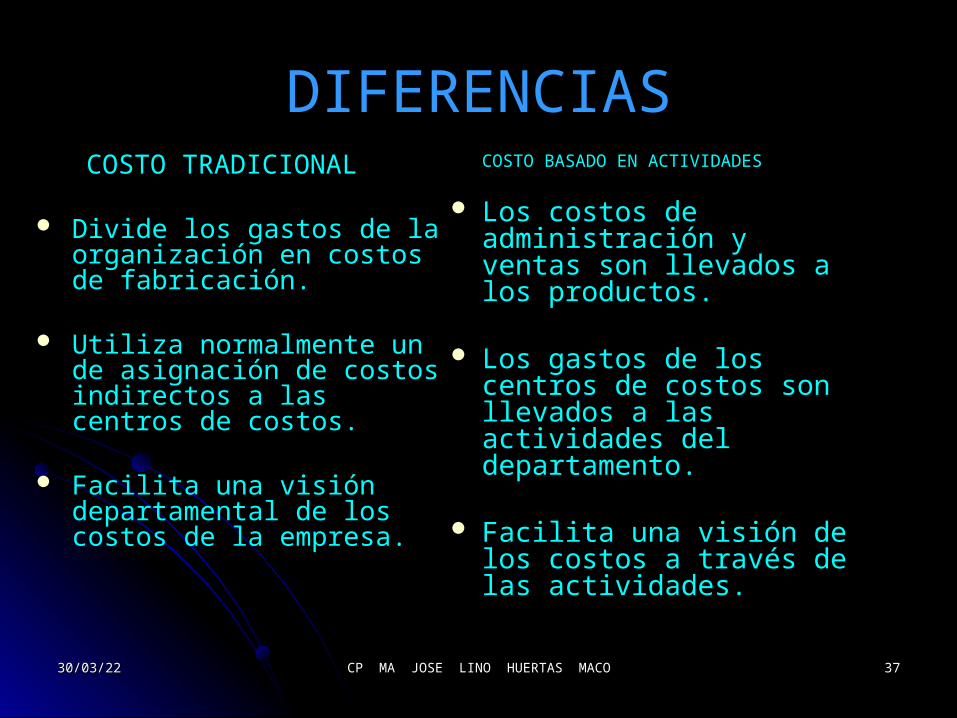

DIFERENCIAS COSTO TRADICIONAL

Divide los gastos de la organización en costos de fabricación.

Utiliza normalmente un de asignación de costos indirectos a las centros de costos.

Facilita una visión departamental de los costos de la empresa.

COSTO BASADO EN ACTIVIDADES

Los costos de administración y ventas son llevados a los productos.

Los gastos de los centros de costos son llevados a las actividades del departamento.

Facilita una visión de los costos a través de las actividades.

18/04/2318/04/23 3737CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

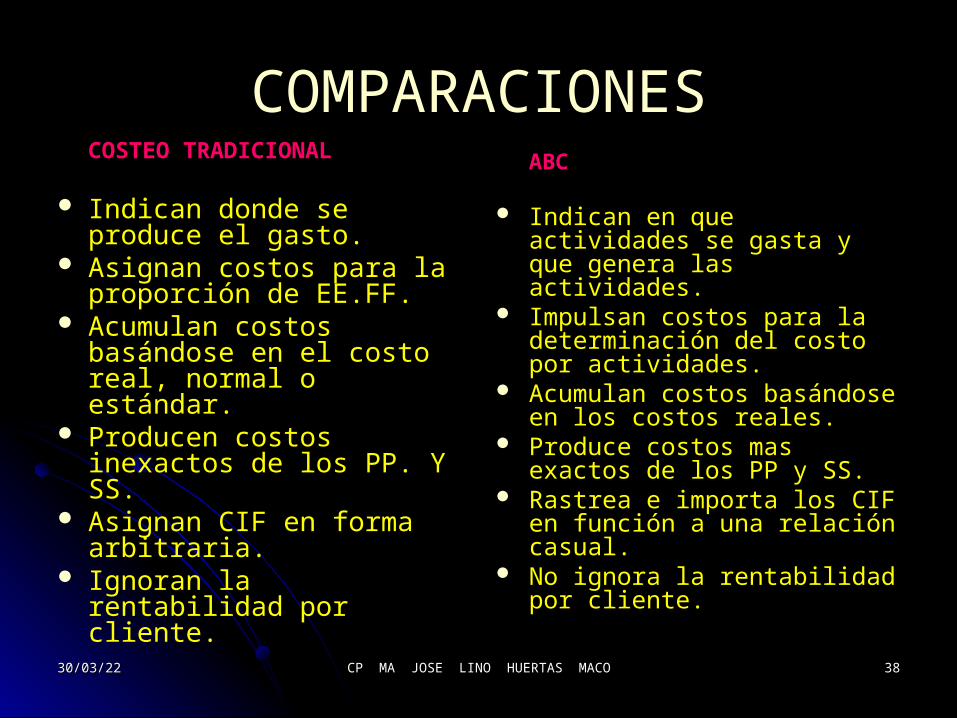

COMPARACIONESCOSTEO TRADICIONAL

Indican donde se produce el gasto.

Asignan costos para la proporción de EE.FF.

Acumulan costos basándose en el costo real, normal o estándar.

Producen costos inexactos de los PP. Y SS.

Asignan CIF en forma arbitraria.

Ignoran la rentabilidad por cliente.

ABC

Indican en que actividades se gasta y que genera las actividades.

Impulsan costos para la determinación del costo por actividades.

Acumulan costos basándose en los costos reales.

Produce costos mas exactos de los PP y SS.

Rastrea e importa los CIF en función a una relación casual.

No ignora la rentabilidad por cliente.

18/04/2318/04/23 3838CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

VENTAJASVENTAJAS YY

DESVENTAJASDESVENTAJAS

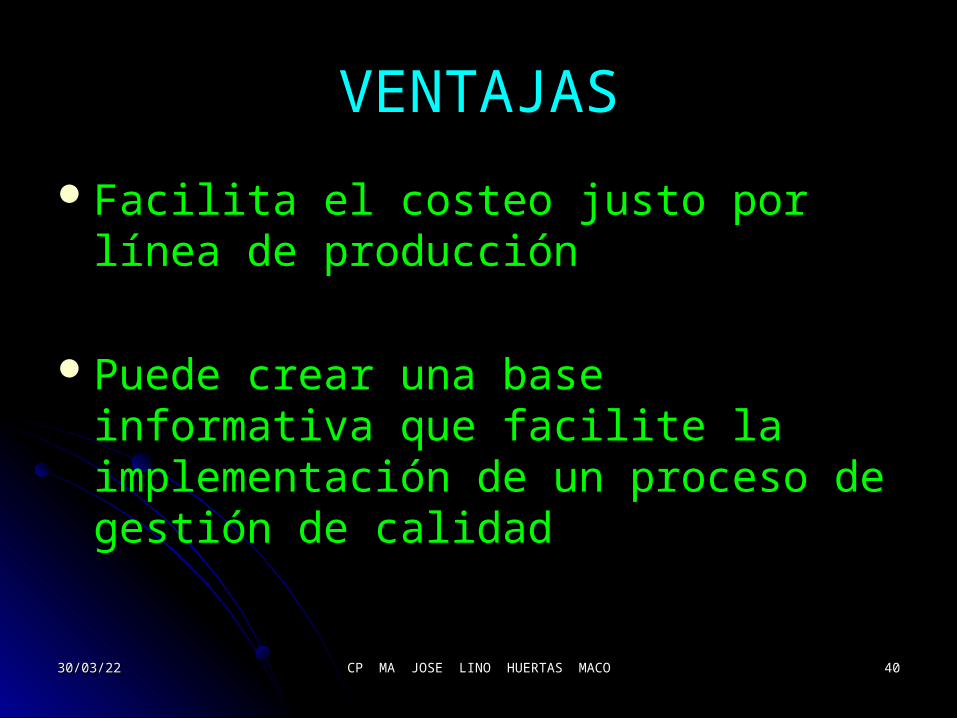

VENTAJAS

Facilita el costeo justo por línea de producción

Puede crear una base informativa que facilite la implementación de un proceso de gestión de calidad

18/04/2318/04/23 4040CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

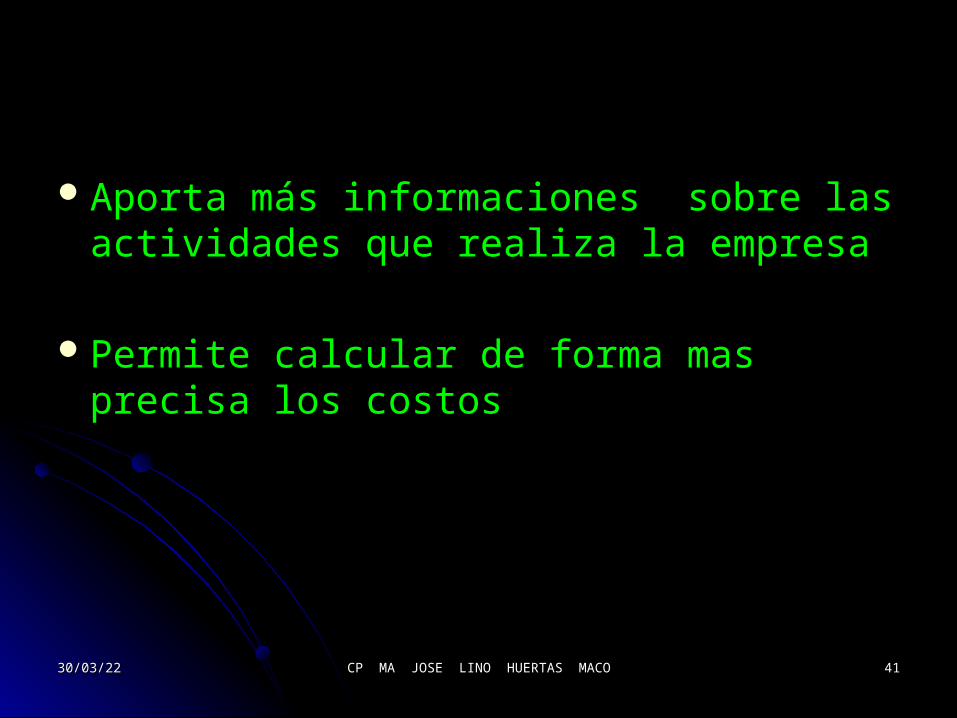

Aporta más informaciones sobre las actividades que realiza la empresa

Permite calcular de forma mas precisa los costos

18/04/2318/04/23 4141CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

Posibilita un mejor control y reducción de los costos indirectos.

El ABC es muy útil en la etapa de planeación.

Es aplicable a todo tipo de empresas de producción o de servicios.

18/04/2318/04/23 4242CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

DESVENTAJAS

Deja de motivar a los administradores para que piensen en la posibilidad de cambiar los procesos de trabajo

Los cálculos que exige el modelo ABC son complejos de entender.

18/04/2318/04/23 4343CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

Abandona el análisis de costos por áreas de responsabilidad

La información obtenida es histórica

Su implementación suele ser muy costosa

18/04/2318/04/23 4444CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO

18/04/2318/04/23 4545CP MA JOSE LINO HUERTAS MACOCP MA JOSE LINO HUERTAS MACO