corrupcion parte 2

TRANSCRIPT

01/05/2301/05/23 17:3717:37 S.Urzúa O.S.Urzúa O. 11

ANÁLISIS DE COSTO ANÁLISIS DE COSTO VOLUMEN UTILIDADVOLUMEN UTILIDAD

01/05/2301/05/23 17:3717:37 S.Urzúa O.S.Urzúa O. 22

RELACION COSTO - RELACION COSTO - VOLUMEN - UTILIDADVOLUMEN - UTILIDAD

El análisis costo-volúmen-utilidad (CVU) proporciona una El análisis costo-volúmen-utilidad (CVU) proporciona una visión financiera panorámica del proceso de planeación. El visión financiera panorámica del proceso de planeación. El CVU esta constituido sobre la simplificación de los CVU esta constituido sobre la simplificación de los supuestos con respecto al comportamiento de los costos.supuestos con respecto al comportamiento de los costos.

Factores costos - factores ingresos Se define al Factores costos - factores ingresos Se define al factor de factor de costoscostos como un cambio al factor que ocasionará una como un cambio al factor que ocasionará una modificación en el costo total de un objeto de costos modificación en el costo total de un objeto de costos relacionado. relacionado. Un factor de ingresosUn factor de ingresos es cualquier es cualquier circunstancia que afecta a los ingresos. Existen muchos circunstancia que afecta a los ingresos. Existen muchos factores de ingresos como son los cambios en le precio de factores de ingresos como son los cambios en le precio de venta, la calidad de producto y las exhibiciones de venta, la calidad de producto y las exhibiciones de mercadotecnia afectan los ingresos totales.mercadotecnia afectan los ingresos totales.

01/05/2301/05/23 17:3717:37 S.Urzúa O.S.Urzúa O. 33

Para prever los ingresos y costos totales se incluirá un análisis Para prever los ingresos y costos totales se incluirá un análisis acerca de la manera en que afectan las combinaciones de acerca de la manera en que afectan las combinaciones de factores de ingresos y de costos. Por ahora suponemos que las factores de ingresos y de costos. Por ahora suponemos que las unidades de produción son el unico factor de costos e ingresos.unidades de produción son el unico factor de costos e ingresos.

Las relaciones directas CVU son importantes porque:Las relaciones directas CVU son importantes porque: tales relaciones han servido de ayuda en la toma de decisiones. tales relaciones han servido de ayuda en la toma de decisiones. las relaciones directas ayudan a comprender las relaciones más

complejas.

El término CVU analiza el comportamiento de los costos totales, El término CVU analiza el comportamiento de los costos totales, ingresos totales e ingresos de operación , como cambios que ingresos totales e ingresos de operación , como cambios que ocurren a nivel de productos , precio de venta, costos variables o ocurren a nivel de productos , precio de venta, costos variables o costos fijos. En este análisis se utiliza un solo factor de ingresos costos fijos. En este análisis se utiliza un solo factor de ingresos y un solo factor de costos.y un solo factor de costos.

01/05/2301/05/23 17:3717:37 S.Urzúa O.S.Urzúa O. 44

La letra ¨V¨ por volumen se refiere a factores relacionados con la La letra ¨V¨ por volumen se refiere a factores relacionados con la producción como son : unidades fabricadas o unidades vendidas; por producción como son : unidades fabricadas o unidades vendidas; por lo que en el modelo, los cambios a nivel de ingresos y costos lo que en el modelo, los cambios a nivel de ingresos y costos surgirán por variaciones únicamente en el nivel de producciónsurgirán por variaciones únicamente en el nivel de producción

01/05/2301/05/23 17:3717:37 S.Urzúa O.S.Urzúa O. 55

Terminología.Terminología. Entradas de operación Entradas de operación sinónimo de ventas. sinónimo de ventas. Costos de operación están constituidos por los costos variables de

operación y los costos fijos de operación. También se refiere a los gastos de operación.

Costos de operación = costos variables de operación – costos fijo de Costos de operación = costos variables de operación – costos fijo de operaciónoperación = Gastos de Operación. = Gastos de Operación.

Ingreso de operación Ingreso de operación son las entradas para el período contable son las entradas para el período contable menos todos los costos de operación, incluyendo el costos de los menos todos los costos de operación, incluyendo el costos de los bienes vendidos. bienes vendidos. Ingresos de operación = entradas de operación - costos de operaciónIngresos de operación = entradas de operación - costos de operación

Ingreso neto Ingreso neto Es el ingreso de operación más las entradas Es el ingreso de operación más las entradas provenientes de no operación provenientes de no operación (generados por intereses)(generados por intereses) menos los menos los costos no operativos costos no operativos (costo de intereses) (costo de intereses) menos el impuesto sobre menos el impuesto sobre ingresos. ingresos.

Ingreso neto= Ingreso de operación + Ingresos No Operacionales - Impuesto al Ingreso neto= Ingreso de operación + Ingresos No Operacionales - Impuesto al ingresoingreso

01/05/2301/05/23 17:3717:37 S.Urzúa O.S.Urzúa O. 66

Punto de equilibrio. Punto de equilibrio. El punto de equilibrio es aquel nivel de El punto de equilibrio es aquel nivel de producción de bienes en que se igualan los ingresos totales y los producción de bienes en que se igualan los ingresos totales y los costos totales, donde el ingreso de operación es igual a cero. costos totales, donde el ingreso de operación es igual a cero. Existen tres métodos de para determinar el punto de equilibrio:Existen tres métodos de para determinar el punto de equilibrio:

1. Método de ecuación 1. Método de ecuación Con la metodología empleada,Con la metodología empleada, e el estado de l estado de ingresos puede expresarse en forma de ecuación como sigue: ingresos puede expresarse en forma de ecuación como sigue: Ingreso - costos variables - costos fijos = ingreso de operaciónIngreso - costos variables - costos fijos = ingreso de operación

2. Método de margen de contribución 2. Método de margen de contribución El margen de contribución es El margen de contribución es igual a los ingresos por ventas menos todos los costos que varían igual a los ingresos por ventas menos todos los costos que varían respecto de un factor de costo relacionado con la producción.respecto de un factor de costo relacionado con la producción.

(precio de vta - Costos ú var.) x N°. De ú = CF + ingreso de (precio de vta - Costos ú var.) x N°. De ú = CF + ingreso de operaciónoperación

Margen de Cont. por ú x N°. de ú = CF + ingreso de operaciónMargen de Cont. por ú x N°. de ú = CF + ingreso de operación

El ingreso de operación es igual a cero, entonces:El ingreso de operación es igual a cero, entonces:

N° de unidades en el punto de equilibrio = CF/ Mg de C. por ú.N° de unidades en el punto de equilibrio = CF/ Mg de C. por ú.

01/05/2301/05/23 17:3717:37 S.Urzúa O.S.Urzúa O. 77

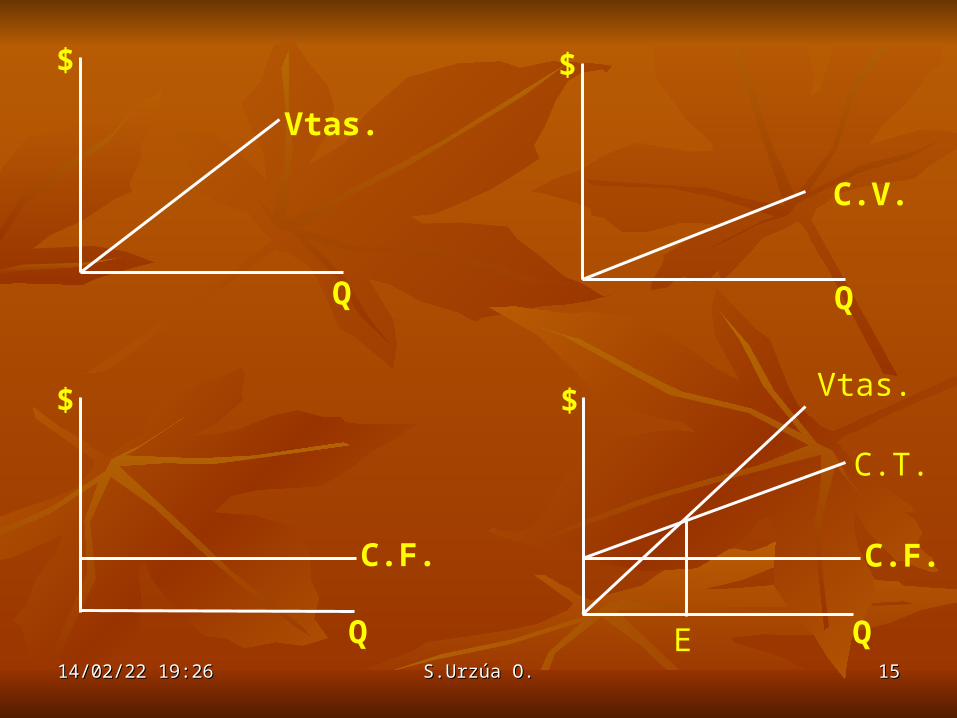

3. Método gráfico 3. Método gráfico En el método gráfico se trazan las líneas de costos En el método gráfico se trazan las líneas de costos totales e ingresos totales para obtener su punto de intersección, que totales e ingresos totales para obtener su punto de intersección, que es el punto de equilibrio. Es el punto en donde los costos totales es el punto de equilibrio. Es el punto en donde los costos totales igualan a los ingresos totales.igualan a los ingresos totales.

01/05/2301/05/23 17:3717:37 S.Urzúa O.S.Urzúa O. 88

Supuestos en CVUSupuestos en CVUEl análisis se basa en los siguientes supuestos:El análisis se basa en los siguientes supuestos:1.1. Los costos totales pueden dividirse en un componente fijo y Los costos totales pueden dividirse en un componente fijo y

uno variable respecto de un factor relacionado con la uno variable respecto de un factor relacionado con la producción. producción.

2. El comportamiento de los ingresos totales de los costos totales es lineal en relación con las unidades de producción .

3. No existe incertidumbre respecto de los datos de costos, ingresos y cantidades de producción utilizada.

4. El análisis cubre un solo producto o supone que una mezcla de ventas de productos permanece constante, independiente del cambio del volumen total de ventas.

5. Todos los ingresos y costos pueden agregarse y compararse sin considerar el valor del dinero en el tiempo.

01/05/2301/05/23 17:3717:37 S.Urzúa O.S.Urzúa O. 99

Planeación de costos y CVU. Planeación de costos y CVU. El análisis CVU es un instrumento útil El análisis CVU es un instrumento útil para la planeación de costos. Puede proporcionar datos sobre los para la planeación de costos. Puede proporcionar datos sobre los ingresos que diferentes estructuras de costos significan para un ingresos que diferentes estructuras de costos significan para un negocio.negocio.

Efecto del horizonte de tiempo. Efecto del horizonte de tiempo. Los costos no siempre se clasifican Los costos no siempre se clasifican como fijos y variables, porque mientras más corto sea el horizonte como fijos y variables, porque mientras más corto sea el horizonte de tiempo planeado, será mayor el porcentaje de costos totales que de tiempo planeado, será mayor el porcentaje de costos totales que se considere como fijos. Para determinar si los costos son realmente se considere como fijos. Para determinar si los costos son realmente fijos depende en grado de la longitud de horizonte del tiempo en fijos depende en grado de la longitud de horizonte del tiempo en cuestión.cuestión.

01/05/2301/05/23 17:3717:37 S.Urzúa O.S.Urzúa O. 1010

Incertidumbre y análisis de sensibilidad.- Incertidumbre y análisis de sensibilidad.- El análisis de El análisis de sensibilidad es una técnica que examina como cambiará un sensibilidad es una técnica que examina como cambiará un resultado si no se alcanzan los datos previstos o si cambia algún resultado si no se alcanzan los datos previstos o si cambia algún supuesto subyacente. Una herramienta del análisis de sensibilidad supuesto subyacente. Una herramienta del análisis de sensibilidad es el es el margen de seguridad, margen de seguridad, que es el exceso de ingresos que es el exceso de ingresos presupuestados sobre los ingresos del punto de equilibrio. presupuestados sobre los ingresos del punto de equilibrio. La La incertidumbre incertidumbre es la posibilidad de que una cantidad sea diferente es la posibilidad de que una cantidad sea diferente de una cantidad esperada. La construcción de un modelo para la de una cantidad esperada. La construcción de un modelo para la toma de decisiones consta de cinco pasos:toma de decisiones consta de cinco pasos:

i.i. identificar el criterio de selección de quien toma decisiones. identificar el criterio de selección de quien toma decisiones.

ii. identificar la serie de acciones consideradas

iii. identificar la serie de eventos que pueden ocurrir iv. asignar probabilidades para la ocurrencia de cada evento v. identifique la serie de resultados posibles que dependen de

acciones y eventos específicos

01/05/2301/05/23 17:3717:37 S.Urzúa O.S.Urzúa O. 1111

Mezcla de ventas.- Mezcla de ventas.- La mezcla de ventas es la combinación relativa La mezcla de ventas es la combinación relativa de los volúmenes de productos o servicios que constituyen las de los volúmenes de productos o servicios que constituyen las ventas totales. Si cambia la mezcla, los efectos en el ingreso de ventas totales. Si cambia la mezcla, los efectos en el ingreso de operación dependerán de la forma en que haya cambiado la operación dependerán de la forma en que haya cambiado la proporción original de productos de bajo o alto margen de proporción original de productos de bajo o alto margen de contribución.contribución.

Margen de Contribución = ingresos - costos que varían respecto de Margen de Contribución = ingresos - costos que varían respecto de un factor relacionado con el productoun factor relacionado con el producto

Margen Bruto = ingresos - costos de bienes vendidosMargen Bruto = ingresos - costos de bienes vendidos

En el sector comercial, la diferencia entre el margen bruto y margen En el sector comercial, la diferencia entre el margen bruto y margen de contribución, está en que el margen de contribución se calcula de contribución, está en que el margen de contribución se calcula después de la deducción de todos los costos variables, mientras el después de la deducción de todos los costos variables, mientras el margen bruto se calcula deduciendo el costo de los bienes margen bruto se calcula deduciendo el costo de los bienes vendidos de los ingresos.vendidos de los ingresos.

01/05/2301/05/23 17:3717:37 S.Urzúa O.S.Urzúa O. 1212

En el sector de manufactura, las dos áreas de diferencia son los En el sector de manufactura, las dos áreas de diferencia son los costos fijos de fabricación y los costos variables que no son de costos fijos de fabricación y los costos variables que no son de fabricación. Ambos, el margen de contribución y el margen fabricación. Ambos, el margen de contribución y el margen bruto pueden expresarse como totales, cantidades por unidad o bruto pueden expresarse como totales, cantidades por unidad o como porcentajes. como porcentajes.

Los costos fijos de fabricación no se deducen de las ventas cuando Los costos fijos de fabricación no se deducen de las ventas cuando se calcula el margen de contribución, pero si cuando se calcula se calcula el margen de contribución, pero si cuando se calcula el margen bruto. Los costos variables no de fabricación se el margen bruto. Los costos variables no de fabricación se deducen de las ventas cuando se calculan los márgenes de deducen de las ventas cuando se calculan los márgenes de contribución, pero no se deducen cuando se calcula el margen contribución, pero no se deducen cuando se calcula el margen bruto. bruto.

El porcentaje de margen contribución es el margen de contribución El porcentaje de margen contribución es el margen de contribución total dividido entre los ingresos. El porcentaje de costo variable total dividido entre los ingresos. El porcentaje de costo variable es el total de costos variables dividido entre los ingresos. es el total de costos variables dividido entre los ingresos.

01/05/2301/05/23 17:3717:37 S.Urzúa O.S.Urzúa O. 1313

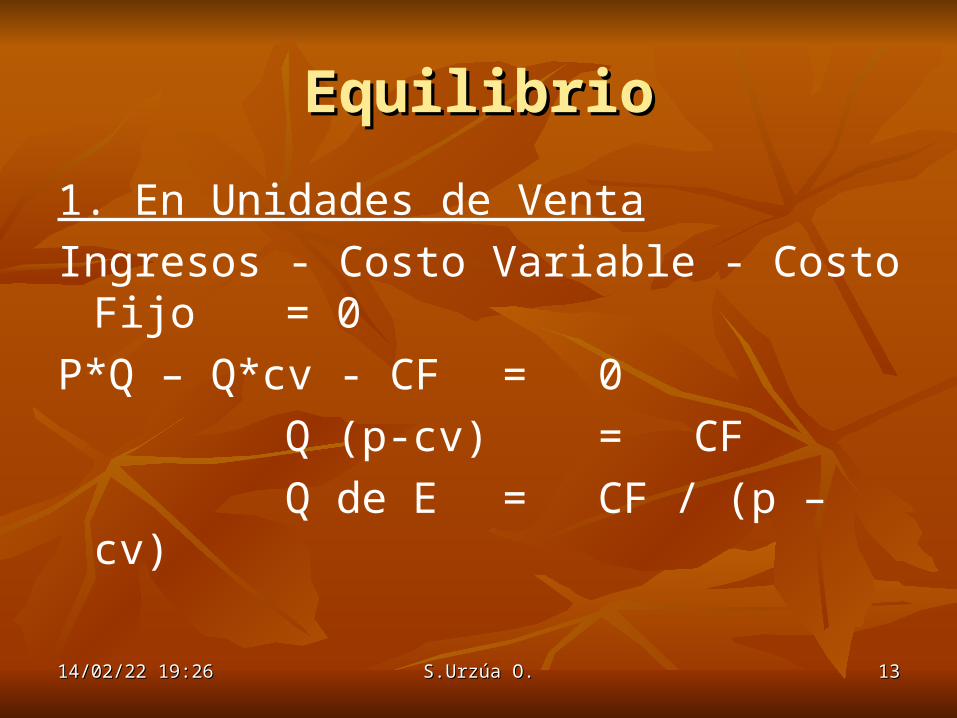

EquilibrioEquilibrio

1. En Unidades de VentaIngresos - Costo Variable - Costo Fijo = 0P*Q – Q*cv - CF = 0

Q (p-cv) = CFQ de E = CF / (p – cv)

01/05/2301/05/23 17:3717:37 S.Urzúa O.S.Urzúa O. 1414

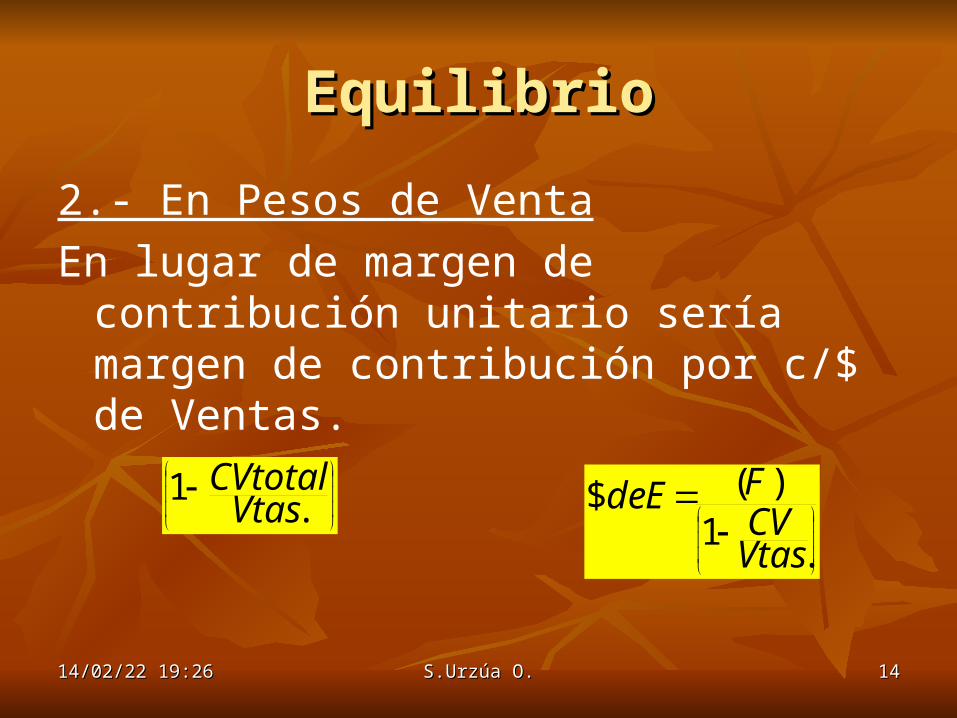

2.- En Pesos de VentaEn lugar de margen de contribución unitario

sería margen de contribución por c/$ de Ventas.

.1 Vtas

CVtotal

.1)($

VtasCVFEde

EquilibrioEquilibrio

01/05/2301/05/23 17:3717:37 S.Urzúa O.S.Urzúa O. 1515

$

Q

C.V.

$

Q

Vtas.

$

Q

C.F.

$

Q

C.F.

E

Vtas.

C.T.

01/05/2301/05/23 17:3717:37 S.Urzúa O.S.Urzúa O. 1616

$

Q

C.F.

Vtas.Vtas.

C.Total

E’ E

Aumento de Precios

01/05/2301/05/23 17:3717:37 S.Urzúa O.S.Urzúa O. 1717

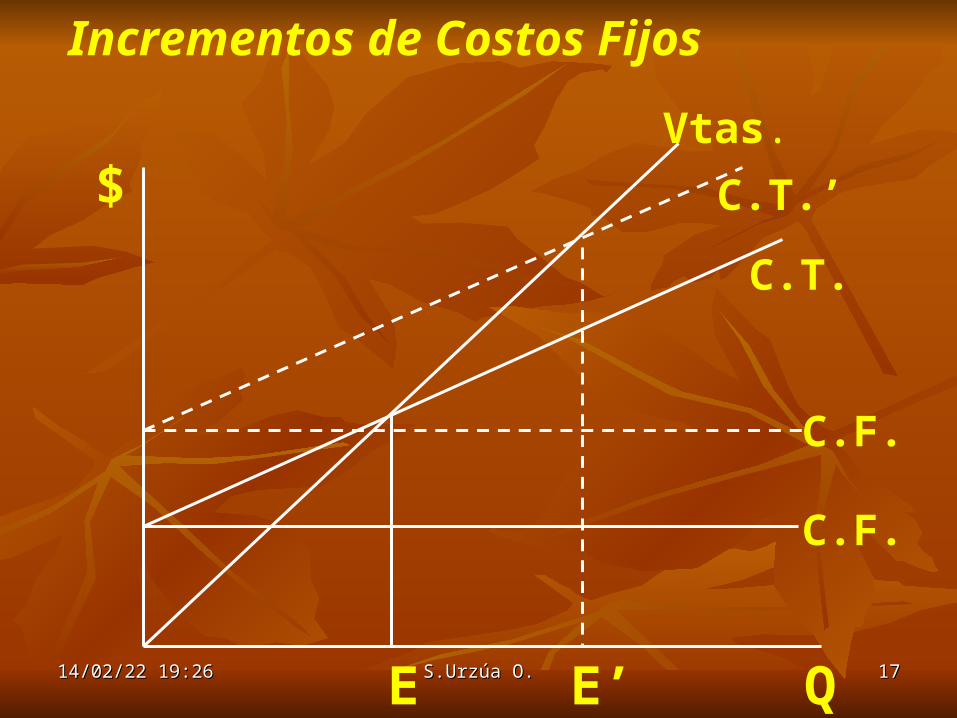

$

QE E’

C.F.

C.F.

C.T.’

C.T.

Vtas.

Incrementos de Costos Fijos

01/05/2301/05/23 17:3717:37 S.Urzúa O.S.Urzúa O. 1818

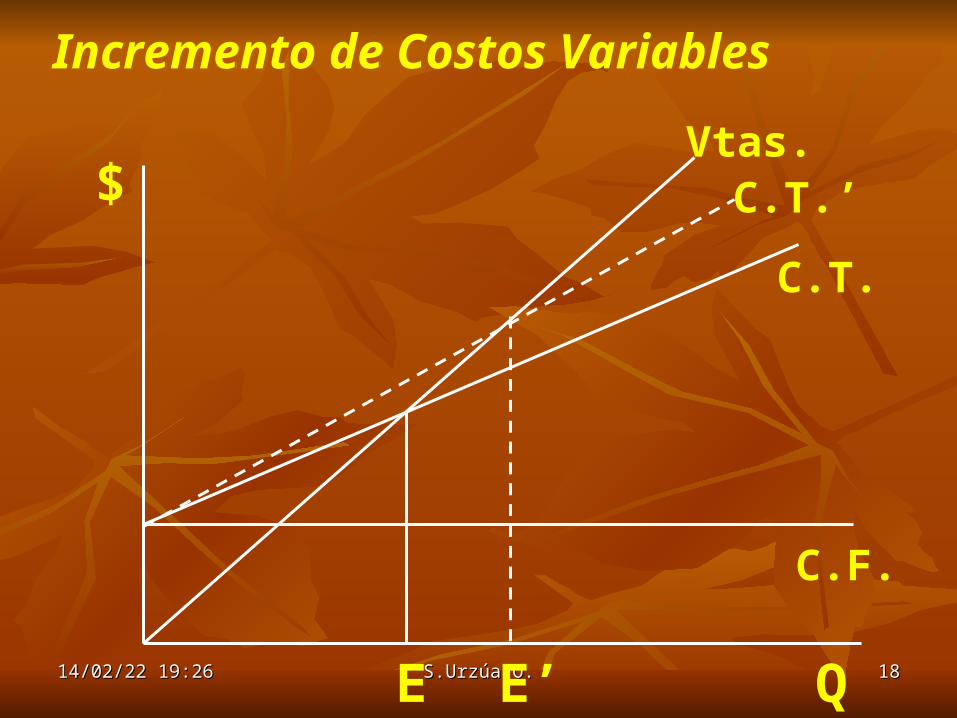

Incremento de Costos Variables

$

Q

C.F.

E E’

Vtas.C.T.’

C.T.

01/05/2301/05/23 17:3717:37 S.Urzúa O.S.Urzúa O. 1919

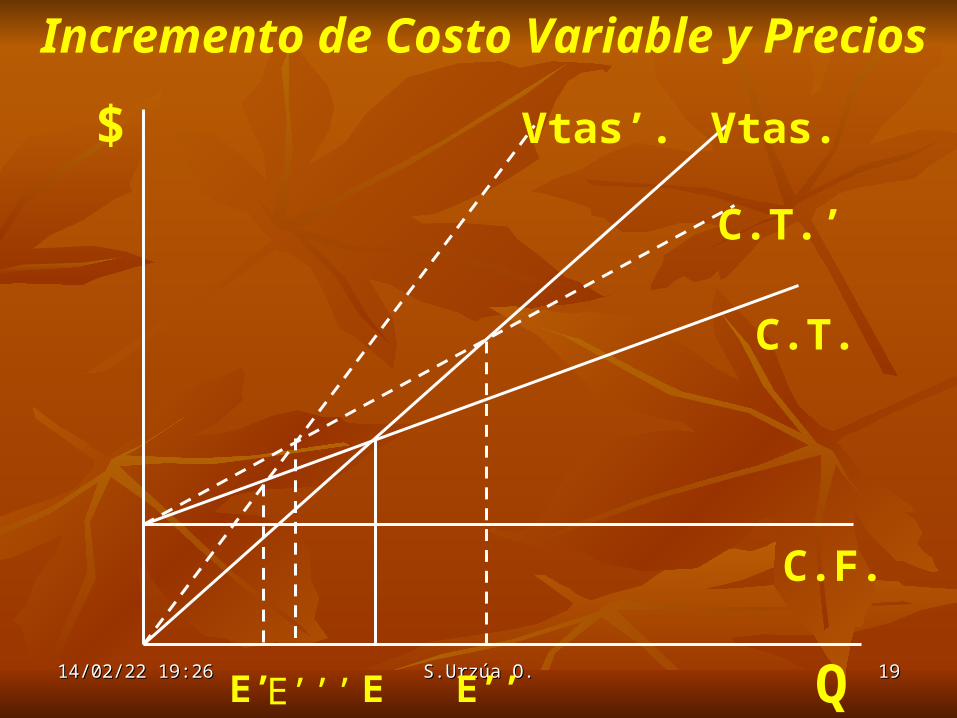

$

Q

C.F.

EE’

Vtas’.

C.T.’

C.T.

E’’

Vtas.

Incremento de Costo Variable y Precios

E’’’

01/05/2301/05/23 17:3717:37 S.Urzúa O.S.Urzúa O. 2020

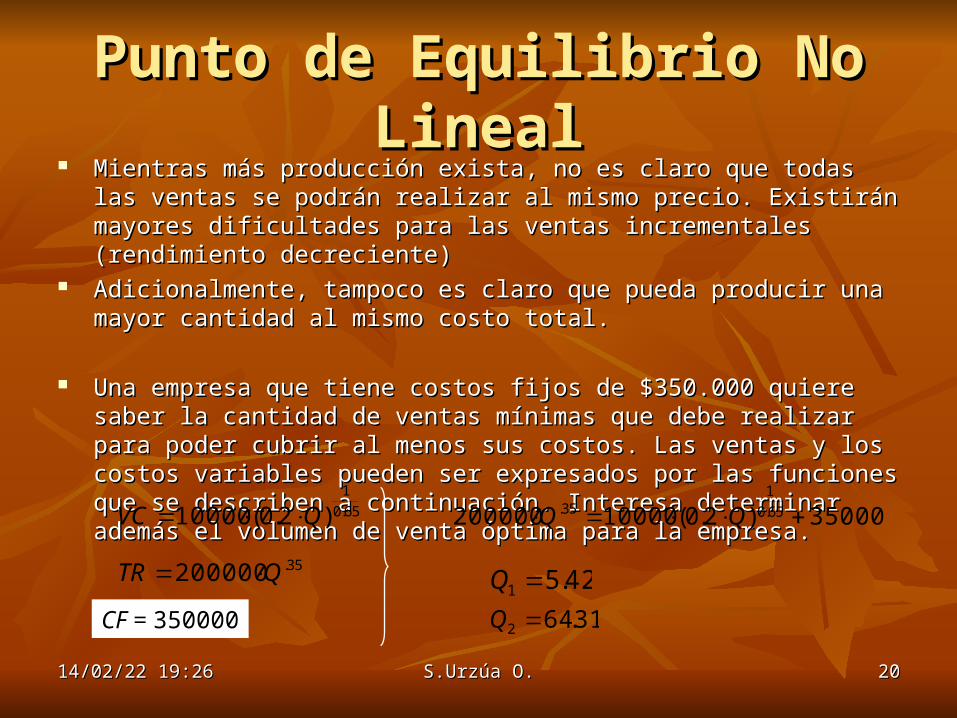

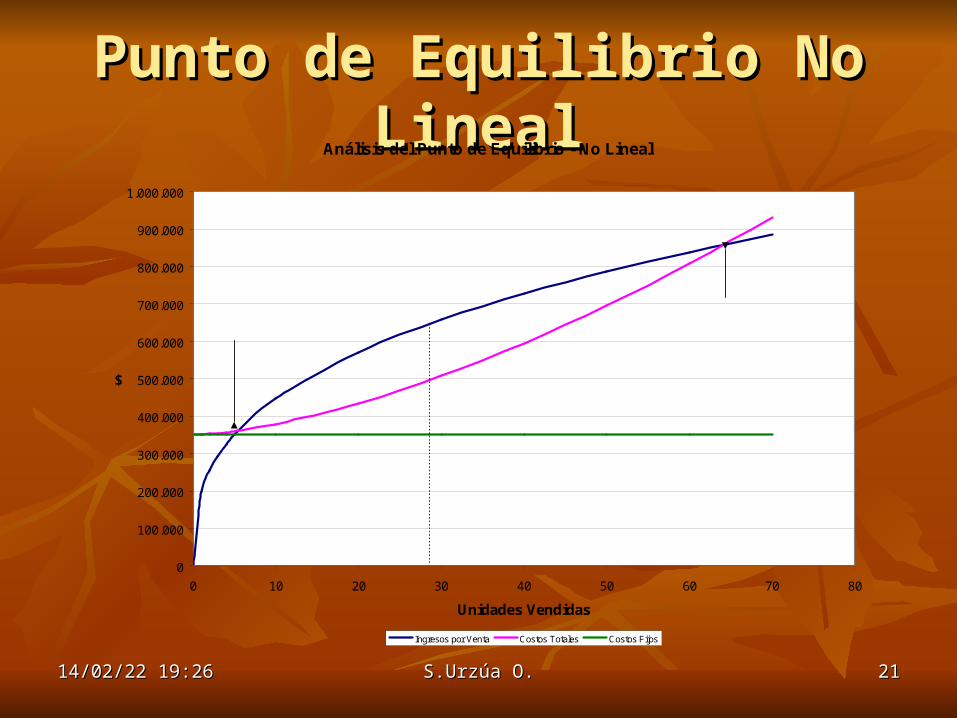

Punto de Equilibrio No LinealPunto de Equilibrio No Lineal Mientras mMientras más producción exista, no es claro que todas las ventas se podrán realizar ás producción exista, no es claro que todas las ventas se podrán realizar

al mismo precio. Existirán mayores dificultades para las ventas incrementales al mismo precio. Existirán mayores dificultades para las ventas incrementales (rendimiento decreciente)(rendimiento decreciente)

Adicionalmente, Adicionalmente, tampoco es claro que pueda producir una mayor cantidad al tampoco es claro que pueda producir una mayor cantidad al mismo costo total. mismo costo total.

Una empresa que tiene costos fijos de $350.000 quiere saber la cantidad de ventas Una empresa que tiene costos fijos de $350.000 quiere saber la cantidad de ventas mínimas que debe realizar para poder cubrir al menos sus costos. Las ventas y los mínimas que debe realizar para poder cubrir al menos sus costos. Las ventas y los costos variables pueden ser expresados por las funciones que se describen a costos variables pueden ser expresados por las funciones que se describen a continuación. Interesa determinar además el volumen de venta óptima para la continuación. Interesa determinar además el volumen de venta óptima para la empresa.empresa.

65.01

)2.0(10000 QVC

35.200000 QTR

350000)2.0(10000200000 65.01

35. QQ

CF = 350000

42.51 Q31.642 Q

01/05/2301/05/23 17:3717:37 S.Urzúa O.S.Urzúa O. 2121

Punto de Equilibrio No LinealPunto de Equilibrio No Lineal

Análisis del Punto de Equilibrio - No Lineal

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

1.000.000

0 10 20 30 40 50 60 70 80

Unidades Vendidas

$

Ingresos por Venta Costos Totales Costos Fijos

Ingresos por Venta

Costos Totales

Costos Fijos

Punto de EquilibrioInferior

Punto de EquilibrioSuperior

PERDIDA

PERDIDA

UTILIDAD

Utilidad Maxima cuandoQ=28.74

01/05/2301/05/23 17:3717:37 S.Urzúa O.S.Urzúa O. 2222

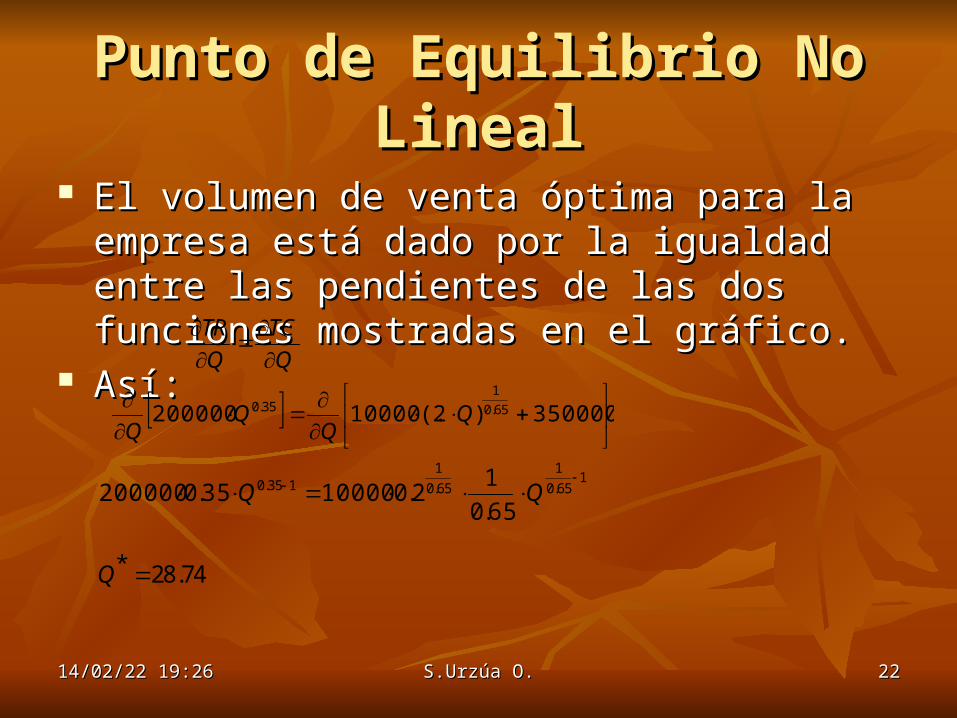

Punto de Equilibrio No LinealPunto de Equilibrio No Lineal El volumen de venta óptima para la empresa está El volumen de venta óptima para la empresa está

dado por la igualdad entre las pendientes de las dos dado por la igualdad entre las pendientes de las dos funciones mostradas en el grfunciones mostradas en el gráficoáfico..

AsAsí:í: QTC

QTR

350000)2(.10000200000 65.0

135.0 Q

Q

165.01

65.01

135.0

65.012.01000035.0200000

*Q 28.74

01/05/2301/05/23 17:3717:37 S.Urzúa O.S.Urzúa O. 2323