coopaman (171-194)

TRANSCRIPT

Plan de Marketing de COOPAMAN 1996

1

1. COOPAMAN EN 1996

1.1. Breve historia de la empresa

Coopaman –enclavada en Las Pedroñeras (Cuenca)– nace de lanecesidad de varias cooperativas de productores de ajos de abordar lacomercialización de los mismos con el fin de que sus socios obtenganun mayor valor añadido. Para ello, constituyen en 1989 una cooperati-va de segundo grado, denominada Coopaman, dedicada, exclusiva-mente, a la comercialización de ajos, siendo sus propietarios las seiscooperativas de base que la forman. Y dispone de los siguientesmedios:

1. Los medios productivos y de almacenamiento son de las coope-rativas de base, pero están, indirectamente, a disposición deCoopaman para el desempeño de su función.

2. Además de la dirección, Coopaman cuenta con un administrati-vo, un técnico de producción y un encargado de almacén. Comoreconocen sus directivos es una «estructura interna deficiente».Además, parece ser que, el director adjunto no está saturado; eldirector, en cambio, está sobrecargado; la administrativa tambiénestá sobrecargada y la delegación de funciones es insuficiente.

1.2. Política comercial

En general, Coopaman goza de notoriedad en el mercado, pero elgrado de conocimiento que se tiene de la empresa y de sus posibilida-des es, en muchos casos, muy bajo. La siguiente afirmación de uno desus importantes clientes resume bien la situación: «Coopaman es unaempresa importante dentro del sector ajero, pero muchos de lospotenciales clientes afirman disponer de un conocimiento escaso de laempresa».

Otros comentarios vertidos sobre Coopaman, allí donde es conoci-da, son:

1. Coopaman es una empresa seria y especializada en ajo morado,aunque también tiene ajo blanco.

2. La relación comercial con la empresa es fluida y dispone de unnivel de calidad elevado.

3. Es una de las grandes del sector.

4. Se trata de «buena gente».

5. Coopaman no tiene buen servicio. Existe cierta actitud funciona-rial. Sólo dispone de atención al cliente de lunes a viernes y has-ta las cinco de la tarde.

6. Cuenta con instalaciones adecuadas.

7. La profesionalidad comercial no es todo lo satisfactoria quedebiera.

8. Comercializa sus productos a placeros y a grandes superficies (locual, en algún caso, puede complicar las relaciones).

Dado el volumen que comercializa y su infraestructura comercial yde manipulación, los clientes más interesantes son los mayoristas concompras en origen o los mayoristas en el mercado internacional conventas en destino, que adquieren cargas completas de 20.000 kgs.aproximadamente por envío.

Coopaman suele estar siempre en la parte alta de precios, para for-matos y calidades similares. Es un poco cara con respecto a su compe-tencia. El listón mínimo por debajo del cual Coopaman intenta no ven-der sus ajos suelen ser sus costes totales de producción. Es el preciode referencia mínimo. En otras palabras, vende sus ajos, en los distin-tos mercados, al precio máximo posible, tomando como base los pre-cios de venta de los mayoristas en origen. Coopaman no tiene ningunapolítica definida de ofertas o promociones.

La infraestructura comercial de Coopaman es insuficiente para ase-gurarse la presencia deseada en el mercado. Los medios mecánicos deque dispone son insuficientes para dar al producto la diferenciaciónnecesaria exigida por los mercados más elitistas en cuanto a elabora-ción de formatos.

Las dos únicas personas con las que cuenta Coopaman para laacción comercial son el director y su director adjunto, que le apoya enlos contactos con la gran distribución, en la administración comercial yen las gestiones ante las Administraciones Públicas. En el mercado bra-sileño hay un comisionista en exclusiva y en Inglaterra y el Norte deEuropa se dispone de otro comisionista, que en este caso no trabajaen exclusiva para Coopaman.

El Plan de Marketing en la Práctica172

Las ventas al por mayor para los mercados nacional e internacionalse suelen hacer a través de contacto telefónico, mediante fax y a tra-vés de visitas comerciales a los clientes. Las ventas realizadas por loscomisionistas se hacen mediante contacto directo en destino con losclientes, que canalizan sus demandas a través de estos agentes comer-ciales al servicio de Coopaman (el idioma suele ser un factor limitativopara el contacto directo por parte del personal fijo de la cooperativa).

Las ventas directas a las grandes superficies son el resultado de rei-teradas llamadas y visitas a los jefes de compra para concertar loscorrespondientes acuerdos comerciales. Coopaman está teniendo unapenetración más lenta de lo previsto en este tipo de clientes dada ladificultad de desplazar a los proveedores habituales.

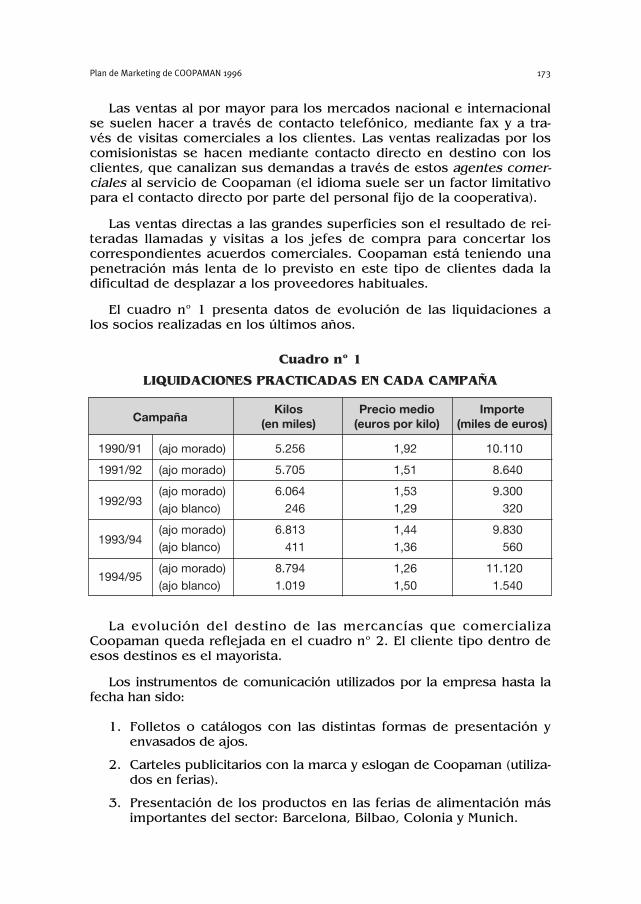

El cuadro nº 1 presenta datos de evolución de las liquidaciones alos socios realizadas en los últimos años.

La evolución del destino de las mercancías que comercializaCoopaman queda reflejada en el cuadro nº 2. El cliente tipo dentro deesos destinos es el mayorista.

Los instrumentos de comunicación utilizados por la empresa hasta lafecha han sido:

1. Folletos o catálogos con las distintas formas de presentación yenvasados de ajos.

2. Carteles publicitarios con la marca y eslogan de Coopaman (utiliza-dos en ferias).

3. Presentación de los productos en las ferias de alimentación másimportantes del sector: Barcelona, Bilbao, Colonia y Munich.

Plan de Marketing de COOPAMAN 1996 173

CampañaKilos Precio medio Importe

(en miles) (euros por kilo) (miles de euros)

1990/91 (ajo morado) 5.256 1,92 10.110

1991/92 (ajo morado) 5.705 1,51 8.640

(ajo morado) 6.064 1,53 9.3001992/93

(ajo blanco) 246 1,29 320

(ajo morado) 6.813 1,44 9.8301993/94

(ajo blanco) 411 1,36 560

(ajo morado) 8.794 1,26 11.1201994/95

(ajo blanco) 1.019 1,50 1.540

Cuadro nº 1

LIQUIDACIONES PRACTICADAS EN CADA CAMPAÑA

Los folletos y carteles se utilizan como carta de presentación en feriasy visitas comerciales. De las ferias a las que se ha asistido no se hanobtenido grandes resultados, por lo que se ha llegado a la conclusión deque es preferible tratar de conseguir entrevistas con los jefes de comprade las firmas con las que se pretende establecer relaciones comerciales.La competencia está más en la línea (seguida actualmente porCoopaman) de desplazarse a los centros comerciales y domicilios socia-les de los clientes potenciales de interés.

2. ANÁLISIS ESTRATÉGICO DEL MERCADO

2.1. Análisis del mercado

Del cuadro nº 3 se pueden extraer las siguientes conclusiones:

1. La superficie dedicada al cultivo de ajos, al igual que la produc-ción de ajos, ha ido disminuyendo desde 1989 –salvo en 1991–.

2. El precio percibido por los agricultores alcanzó su máximo en1990 con una cifra de 1,81 €/kg.

3. Tanto el nivel de las importaciones como el de las exportacionesde ajos sufrieron un importante incremento en el ejercicio 1993.

En cuanto a la importancia de las distintas comarcas en la produc-ción de ajos, cabe resaltar que las diferencias entre unas y otras sonmuy notables debido a circunstancias diversas. Por ejemplo:

El Plan de Marketing en la Práctica174

1989 1990 1991 1992 1993 1994

EUROPA 371.217 307.570 252.680 718.048 1.937.174 3.026.000

HAITI 308.951 237.990 267.325 167.900 233.544 390.000

TRINIDAD 138.660 18.470 0 0 0 0

PUERTORICO 8.640 0 0 0 0 0

BRASIL 0 2.265.460 1.306.000 600.000 722.721 0

AFRICA 0 0 431.825 59.710 61.025 9.800

TOTALMERCADOEXTERIOR 827.468 2.829.490 2.257.830 1.545.658 2.954.464 3.425.800

TOTALMERCADO INTERIOR 2.582.995 2.426.235 3.447.571 4.764.132 4.269.923 6.387.200

TOTAL 3.410.463 5.255.725 5.705.401 6.309.790 7.224.387 9.813.000

Cuadro nº 2

VOLUMEN COMERCIALIZADO EN CADA CAMPAÑA (KILOS DE AJOS)

1. La producción de ajos de Cuenca –la provincia con un mayornúmero de toneladas producidas– supone el 44% de la produc-ción de Castilla La Mancha y el 15,3% sobre el total nacional.

2. La productividad más baja se da en Almería con 1,9 t/ha. y lamás alta en Alicante con 17 t/ha.

3. En Cuenca la productividad es de 4 t/ha, cuando la medianacional es de 6,4 t/ha.

Plan de Marketing de COOPAMAN 1996 175

SuperficieProducción

Precio percibido Valor Comercio exteriorAño (miles de

(miles Tn)agricultores (miles de Importa- Exporta-

has.) (€/kg.) euros) ción (Tn) ción (Tn)

1930 8,9 67,5 0,0047 320 – –

1935 11,5 69,5 0,004 280 – –

1940 10 57,7 0,011 630 – –

1945 10,6 59,3 0,0231 1.370 – –

1950 9,5 58,5 0,038 2.220 – –

1955 12 75,3 0,0858 6.460 – –

1960 17,5 115,2 0,090 10.370 – –

1965 19 123,1 0,1503 18.500 – –

1970 18,7 128 0,1696 21.710 – –

1975 36 192,2 0,304 58.440 48 16.012

1980 33,8 211,5 0,5147 108.860 54 16.644

1981 32,7 153,2 1,3482 206.540 74 8.267

1982 35,7 201,2 1,2526 252.020 209 23.378

1983 40,9 223,3 1,0277 229.480 – 25.607

1984 44,9 270 0,7711 208.200 216 31.623

1985 41,7 248,6 0,7691 202.810 445 34.135

1986 39,9 237,8 1,7046 438.930 11 1.443

1987 42,5 238,4 1,3647 380.890 304 4.400

1988 41,6 255,5 0,9748 249.060 168 7.137

1989 38,8 233,8 1,0279 240.320 484 5.506

1990 34,9 213,2 1,8072 385.300 2.424 6.027

1991 34,7 251,6 1,6573 416.980 3.627 6.128

1992 34,1 227 1,7394 394.840 4.865 6.792

1993 30,5 206,3 1,7341 357.740 13.731 19.000

Cuadro nº 3

EVOLUCIÓN HISTÓRICA DE LAS PRINCIPALES VARIABLESDEL SECTOR DEL AJO

Fuente: INE (varios años).

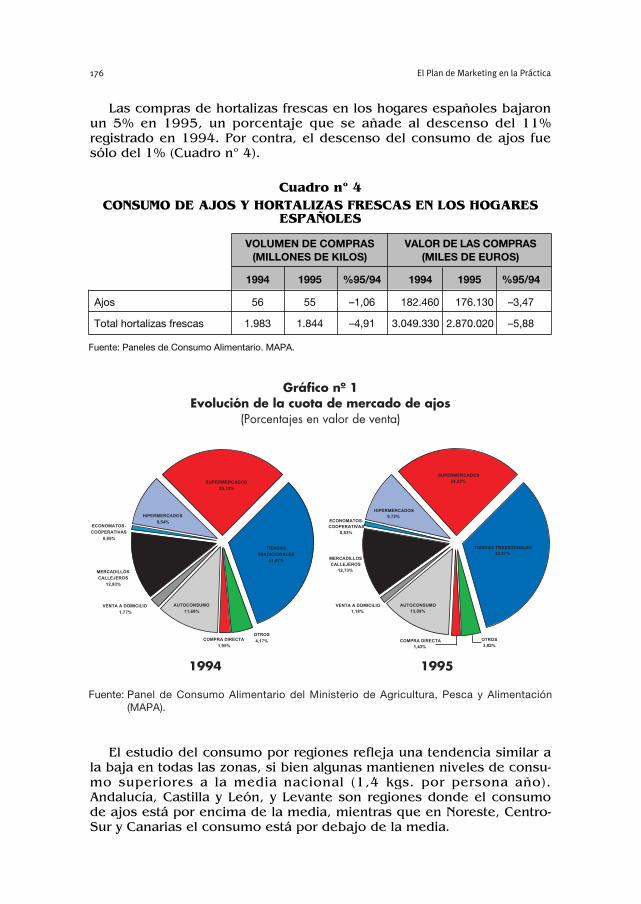

Las compras de hortalizas frescas en los hogares españoles bajaronun 5% en 1995, un porcentaje que se añade al descenso del 11%registrado en 1994. Por contra, el descenso del consumo de ajos fuesólo del 1% (Cuadro nº 4).

El estudio del consumo por regiones refleja una tendencia similar ala baja en todas las zonas, si bien algunas mantienen niveles de consu-mo superiores a la media nacional (1,4 kgs. por persona año).Andalucía, Castilla y León, y Levante son regiones donde el consumode ajos está por encima de la media, mientras que en Noreste, Centro-Sur y Canarias el consumo está por debajo de la media.

El Plan de Marketing en la Práctica176

Cuadro nº 4CONSUMO DE AJOS Y HORTALIZAS FRESCAS EN LOS HOGARES

ESPAÑOLES

VOLUMEN DE COMPRAS VALOR DE LAS COMPRAS(MILLONES DE KILOS) (MILES DE EUROS)

1994 1995 %95/94 1994 1995 %95/94

Ajos 56 55 –1,06 182.460 176.130 –3,47

Total hortalizas frescas 1.983 1.844 –4,91 3.049.330 2.870.020 –5,88

Fuente: Paneles de Consumo Alimentario. MAPA.

Gráfico nº 1Evolución de la cuota de mercado de ajos

(Porcentajes en valor de venta)

Fuente: Panel de Consumo Alimentario del Ministerio de Agricultura, Pesca y Alimentación(MAPA).

1994 1995

Por formas comerciales, como se puede comprobar en el gráfico nº 1, los establecimientos que concentran las ventas de este productoson: las tiendas tradicionales (33%), los supermercados (24%) y loshipermercados (10%). Dejando al margen el autoconsumo (que alcan-za el 13% del total del mercado), otro canal importante –pero sobre elque es más difícil planificar la actuación comercial– es el mercadillocallejero (13%) (véase cuadro nº 5).

2.2. Producto

En este apartado y en los siguientes se sintetiza la información obte-nida del estudio de mercado realizado a las principales empresas dedistribución españolas con la finalidad de poder basar el presente plande marketing en información lo más objetiva, fiable y actualizada posi-ble. De la información obtenida se pueden extraer las siguientes con-clusiones:

1. El ajo morado tiene una presencia mayoritaria en Cataluña-Levante, País Vasco y zona Norte, en general.

2. Por contra, el ajo blanco cuenta con una mayor implantación enMadrid, Castilla-León, etc.

3. Se estima que el ajo morado es mejor que el ajo blanco debidoa que posee un sabor más pronunciado.

4. En cuanto al ajo chino, su principal virtud es que posee un pre-cio muy competitivo. En cuanto al resultado del producto existendivergencias:

5. 4.1. Hay personas que afirman que se trata de un producto quepresenta más mermas que el nacional. A pesar de su aspec-to (por fuera puede ser rojo) se trata de un ajo blanco. Susabor es menos pronunciado.

Plan de Marketing de COOPAMAN 1996 177

Cuadro nº 5DISTRIBUCIÓN DE HORTALIZAS PARA CONSUMO EN LOS HOGARES

(cuotas de mercado por formas comerciales)

Tiendas Super- Hiper- Economatos Mercadillo Otros*tradicionales mercados mercados callejero

1994 1995 1994 1995 1994 1995 1994 1995 1994 1995 1994 1995

Ajos 31,97 32,97 25,13 24,22 9,54 9,72 0,85 0,83 12,93 12,73 19,58 19,52

Total dehortalizasfrescas 38,38 39,01 25,77 25,01 7,55 8,06 0,86 0,79 13,38 12,79 14,04 14,34

Fuente: Paneles de Consumo Alimentario. MAPA.* “Otros” incluye la venta a domicilio, el autoconsumo, y la compra directa.

5. 4.2. Por el contrario, otros opinan que además de su precioestupendo, es de mayor calibre y viene con una buena pre-sentación.

5. 4.3. De todas formas, el dato más importante es que la mayoríapiensa que el cliente final no nota la diferencia. En algunoscasos ni siquiera el personal de la gran superficie puedeafirmar si el ajo que compra es nacional o de semilla china.

5. El producto chino se ha introducido en España, además de porsu precio, aprovechando que el ajo español deja un hueco entrelos meses de mayo y julio.

6. El calibre de ajo predominante es Flor y Superflor.

7. Los formatos de envase más habituales son, principalmente:malla de 250 gramos (4 cabezas), malla de 500 gramos y, enmenor medida, la bolsa de 5 kg. El envase es una cuestión a laque en España, hasta el momento (en comparación con otrospaíses como Francia), no se le ha dedicado mucha atención.

8. La marca utilizada para los ajos es la del proveedor, aunquealgunas grandes superficies aplican a este producto marcas pro-pias:

5. 8.1. La gran distribución opina que el ajo es un producto «pla-no», que no genera problemas. No se trata de un productoen el cual el consumidor perciba o establezca grandes dife-rencias. Esto es así en parte por la nula diferenciación delproducto.

5. 8.2. Por ello, algo más del 50% de la gran distribución afirmaque la obtención del marchamo de denominación de cali-dad u origen sería positiva y permitiría obtener esa diferen-ciación de la que ahora carece. Aunque no hay que olvidarque otra parte importante de entrevistados estima que unadenominación de este tipo no es interesante porque se tra-ta de un producto de escasa trascendencia.

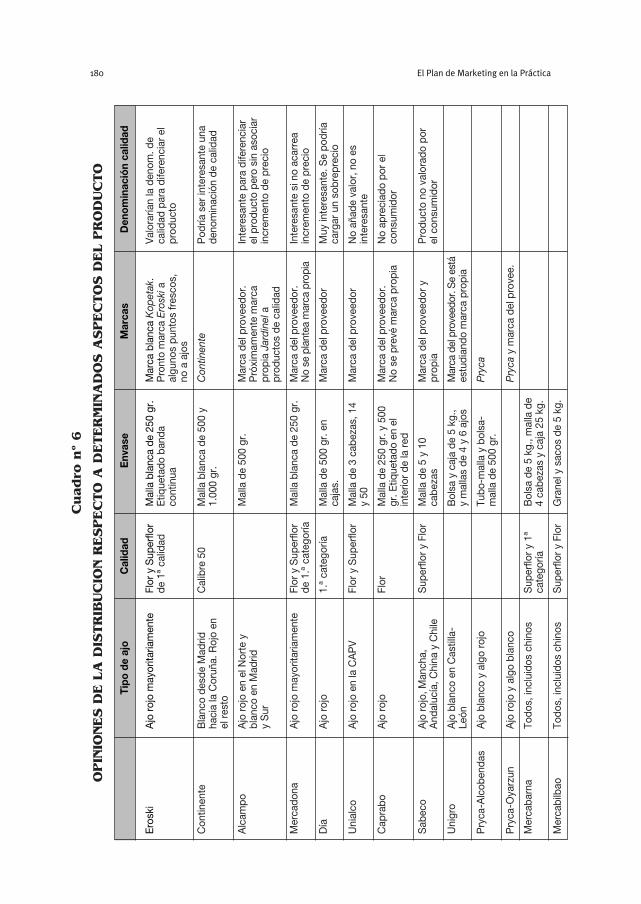

El cuadro nº 6 resume las opiniones sobre el producto de los princi-pales agentes contactados del sector de distribución.

2.3. Proceso de compra

Todas las empresas de distribución exigen cierta homologación–más o menos formal– a sus potenciales proveedores al objeto de for-mar parte de su plantilla de suministradores.

Dado que la situación y modelo de actuación de cada empresa difie-re de las otras, exponemos a continuación algunos apuntes de cadauna de ellas:

El Plan de Marketing en la Práctica178

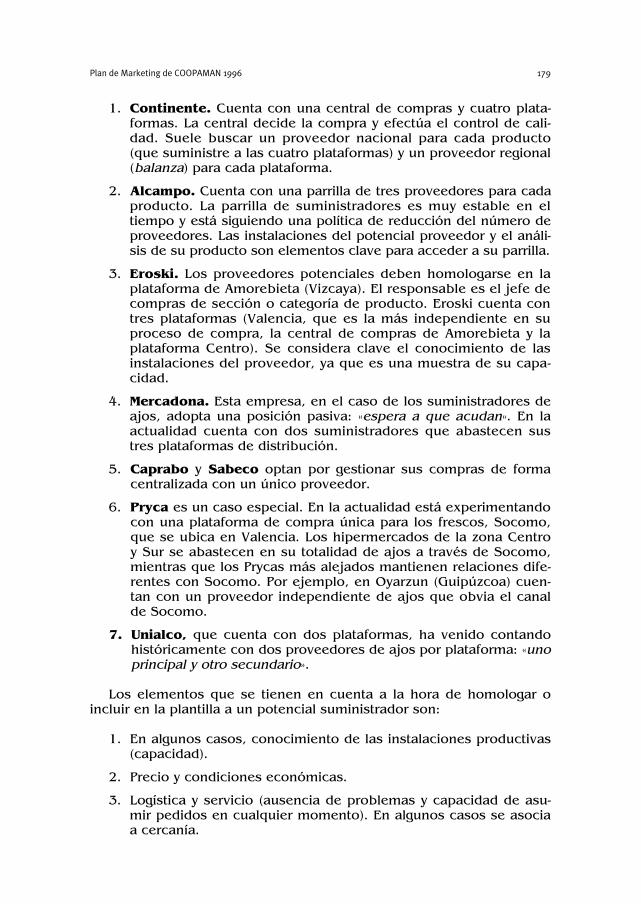

1. Continente. Cuenta con una central de compras y cuatro plata-formas. La central decide la compra y efectúa el control de cali-dad. Suele buscar un proveedor nacional para cada producto(que suministre a las cuatro plataformas) y un proveedor regional(balanza) para cada plataforma.

2. Alcampo. Cuenta con una parrilla de tres proveedores para cadaproducto. La parrilla de suministradores es muy estable en eltiempo y está siguiendo una política de reducción del número deproveedores. Las instalaciones del potencial proveedor y el análi-sis de su producto son elementos clave para acceder a su parrilla.

3. Eroski. Los proveedores potenciales deben homologarse en laplataforma de Amorebieta (Vizcaya). El responsable es el jefe decompras de sección o categoría de producto. Eroski cuenta contres plataformas (Valencia, que es la más independiente en suproceso de compra, la central de compras de Amorebieta y laplataforma Centro). Se considera clave el conocimiento de lasinstalaciones del proveedor, ya que es una muestra de su capa-cidad.

4. Mercadona. Esta empresa, en el caso de los suministradores deajos, adopta una posición pasiva: «espera a que acudan». En laactualidad cuenta con dos suministradores que abastecen sustres plataformas de distribución.

5. Caprabo y Sabeco optan por gestionar sus compras de formacentralizada con un único proveedor.

6. Pryca es un caso especial. En la actualidad está experimentandocon una plataforma de compra única para los frescos, Socomo,que se ubica en Valencia. Los hipermercados de la zona Centroy Sur se abastecen en su totalidad de ajos a través de Socomo,mientras que los Prycas más alejados mantienen relaciones dife-rentes con Socomo. Por ejemplo, en Oyarzun (Guipúzcoa) cuen-tan con un proveedor independiente de ajos que obvia el canalde Socomo.

7. Unialco, que cuenta con dos plataformas, ha venido contandohistóricamente con dos proveedores de ajos por plataforma: «unoprincipal y otro secundario».

Los elementos que se tienen en cuenta a la hora de homologar oincluir en la plantilla a un potencial suministrador son:

1. En algunos casos, conocimiento de las instalaciones productivas(capacidad).

2. Precio y condiciones económicas.

3. Logística y servicio (ausencia de problemas y capacidad de asu-mir pedidos en cualquier momento). En algunos casos se asociaa cercanía.

Plan de Marketing de COOPAMAN 1996 179

El Plan de Marketing en la Práctica180

Tipo

de

ajo

Cal

idad

Env

ase

Mar

cas

Den

omin

ació

n ca

lidad

Eros

kiA

jo ro

jo m

ayor

itaria

men

teFl

or y

Sup

erflo

rM

alla

bla

nca

de 2

50 g

r.M

arca

bla

nca

Kop

etak

.Va

lora

rían

la d

enom

. de

de 1

ª ca

lidad

Etiq

ueta

do b

anda

Pro

nto

mar

ca E

rosk

iaca

lidad

par

a di

fere

ncia

r el

cont

inua

algu

nos

punt

os fr

esco

s,pr

oduc

tono

a a

jos

Con

tinen

teB

lanc

o de

sde

Mad

ridC

alib

re 5

0M

alla

bla

nca

de 5

00 y

Con

tinen

teP

odría

ser

inte

resa

nte

una

haci

a la

Cor

uña.

Roj

o en

1.00

0 gr

.de

nom

inac

ión

de c

alid

adel

rest

o

Alc

ampo

Ajo

rojo

en

el N

orte

yM

alla

de

500

gr.

Mar

ca d

el p

rove

edor

.In

tere

sant

e pa

ra d

ifere

ncia

rbl

anco

en

Mad

ridP

róxi

mam

ente

mar

cael

pro

duct

o pe

ro s

in a

soci

ary

Sur

prop

ia J

ardi

nela

incr

emen

to d

e pr

ecio

prod

ucto

s de

cal

idad

Mer

cado

naA

jo ro

jo m

ayor

itaria

men

teFl

or y

Sup

erflo

rM

alla

bla

nca

de 2

50 g

r.M

arca

del

pro

veed

or.

Inte

resa

nte

si n

o ac

arre

ade

1.ª

cat

egor

íaN

o se

pla

ntea

mar

ca p

ropi

ain

crem

ento

de

prec

io

Día

Ajo

rojo

1.ª

cate

goría

Mal

la d

e 50

0 gr

. en

Mar

ca d

el p

rove

edor

Muy

inte

resa

nte.

Se

podr

íaca

jas.

carg

ar u

n so

brep

reci

o

Uni

alco

Ajo

rojo

en

la C

AP

VFl

or y

Sup

erflo

rM

alla

de

3 ca

beza

s, 1

4M

arca

del

pro

veed

orN

o añ

ade

valo

r, no

es

y 50

inte

resa

nte

Cap

rabo

Ajo

rojo

Flor

Mal

la d

e 25

0 gr

. y 5

00M

arca

del

pro

veed

or.

No

apre

ciad

o po

r el

gr. E

tique

tado

en

elN

o se

pre

vé m

arca

pro

pia

cons

umid

orin

terio

r de

la re

d

Sab

eco

Ajo

rojo

, Man

cha,

Sup

erflo

r y F

lor

Mal

la d

e 5

y 10

Mar

ca d

el p

rove

edor

yP

rodu

cto

no v

alor

ado

por

And

aluc

ía, C

hina

y C

hile

cabe

zas

prop

iael

con

sum

idor

Uni

gro

Ajo

bla

nco

en C

astil

la-

Bol

sa y

caj

a de

5 k

g.,

Mar

ca d

el p

rove

edor

. Se

está

León

y m

alla

s de

4 y

6 a

jos

estu

dian

do m

arca

pro

pia

Pry

ca-A

lcob

enda

sA

jo b

lanc

o y

algo

rojo

Tubo

-mal

la y

bol

sa-

Pry

cam

alla

de

500

gr.

Pry

ca-O

yarz

unA

jo ro

jo y

alg

o bl

anco

Pry

cay

mar

ca d

el p

rove

e.

Mer

caba

rna

Todo

s, in

clui

dos

chin

osS

uper

flor y

1ª

Bol

sa d

e 5

kg.,

mal

la d

eca

tego

ría4

cabe

zas

y ca

ja 2

5 kg

.

Mer

cabi

lbao

Todo

s, in

clui

dos

chin

osS

uper

flor y

Flo

rG

rane

l y s

acos

de

5 kg

.

Cuadro

nº

6

OPIN

IONES D

E L

A D

ISTR

IBUC

ION R

ESPEC

TO

A D

ETER

MIN

AD

OS A

SPEC

TO

S D

EL P

RO

DUC

TO

4. Calidad (calibre y peso, homogeneidad del producto).

5. Trato y seriedad (compromiso con la empresa).

A continuación se exponen los requisitos y las principales caracterís-ticas exigidas por las grandes superficies a sus proveedores de ajos:

1. Especialistas. En general todas las empresas consultadas pre-fieren trabajar con suministradores especializados, ya que evitanintermediarios, ganan en eficacia, tienen mayor posibilidad depresión, etc. Pero, dentro de la especialidad, algunos centros sedecantan por aquellos proveedores que sólo comercializan ajos.Por el contrario, otros consideran especialistas a suministradoresque disponen de ajos y cebollas. Eroski, por su parte, prefiereque sus proveedores dispongan del mayor número posible deproductos dentro de una familia concreta, debido a que simplifi-ca su logística.

2. Transporte. La logística se considera clave a la hora de elegir unproveedor, incluso hay quien afirma que es preferible «disponerdel producto frente a tener el mejor producto». En general eltransporte de la mercancía corre por cuenta del proveedor, quedebe entregarlo en las plataformas de distribución, salvo casosespeciales. En este caso, también Eroski dispone de otra fórmulade actuación, ya que en general se hace cargo del transporte delos ajos.

3. Centralización de las compras. Unialco funciona con una com-pra descentralizada de sus plataformas de distribución. Unigrocompra de forma centralizada el 80% de los productos, mientrasque el 20% se hace de forma local. Socomo adquiere los ajos yse encarga de surtir a los hipermercados de la «red Pryca». En elresto de los casos la decisión de compra es centralizada.

4. Cadencia de aprovisionamiento. La frecuencia de suministroes muy elevada. Así, Eroski, Continente, Mercadona y Sabecodicen contar con aprovisionamientos diarios. Alcampo, Unialco,Caprabo y Unigro realizan acopios entre una y tres veces a lasemana. En cuanto a los «Mercas» la situación es muy dispar,existiendo, incluso, una empresa que hace sus compras anual-mente.

5. Renovación del contrato. La renovación de la plantilla es gene-ralmente anual. En Alcampo se puntualiza que la revisión sehace por campañas. El contenido de la plantilla dependerá decada cliente-proveedor. Así, Unialco (para los ajos) fija una plan-tilla anual, pero el precio se fija para cada pedido. Mercadonafija el programa del kilogramo que adquirirá en el año. Alcampodefine precios, fechas de entrega, calidades y formatos, entreotras características de sus pedidos.

Plan de Marketing de COOPAMAN 1996 181

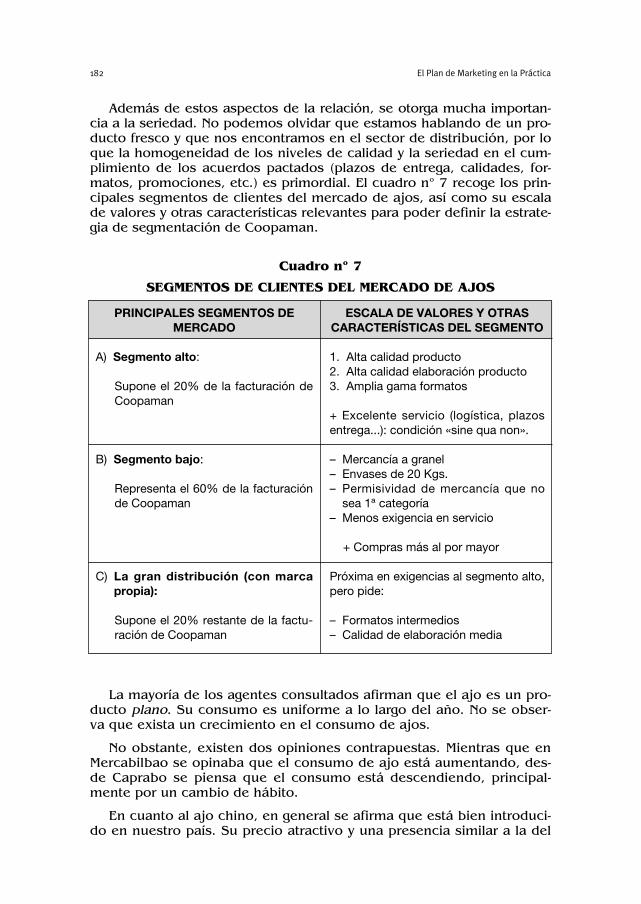

Además de estos aspectos de la relación, se otorga mucha importan-cia a la seriedad. No podemos olvidar que estamos hablando de un pro-ducto fresco y que nos encontramos en el sector de distribución, por loque la homogeneidad de los niveles de calidad y la seriedad en el cum-plimiento de los acuerdos pactados (plazos de entrega, calidades, for-matos, promociones, etc.) es primordial. El cuadro nº 7 recoge los prin-cipales segmentos de clientes del mercado de ajos, así como su escalade valores y otras características relevantes para poder definir la estrate-gia de segmentación de Coopaman.

La mayoría de los agentes consultados afirman que el ajo es un pro-ducto plano. Su consumo es uniforme a lo largo del año. No se obser-va que exista un crecimiento en el consumo de ajos.

No obstante, existen dos opiniones contrapuestas. Mientras que enMercabilbao se opinaba que el consumo de ajo está aumentando, des-de Caprabo se piensa que el consumo está descendiendo, principal-mente por un cambio de hábito.

En cuanto al ajo chino, en general se afirma que está bien introduci-do en nuestro país. Su precio atractivo y una presencia similar a la del

El Plan de Marketing en la Práctica182

Cuadro nº 7

SEGMENTOS DE CLIENTES DEL MERCADO DE AJOS

PRINCIPALES SEGMENTOS DEMERCADO

A) Segmento alto:

Supone el 20% de la facturación deCoopaman

B) Segmento bajo:

Representa el 60% de la facturaciónde Coopaman

C) La gran distribución (con marcapropia):

Supone el 20% restante de la factu-ración de Coopaman

ESCALA DE VALORES Y OTRASCARACTERÍSTICAS DEL SEGMENTO

1. Alta calidad producto2. Alta calidad elaboración producto3. Amplia gama formatos

+ Excelente servicio (logística, plazosentrega...): condición «sine qua non».

– Mercancía a granel– Envases de 20 Kgs.– Permisividad de mercancía que no

sea 1ª categoría– Menos exigencia en servicio

+ Compras más al por mayor

Próxima en exigencias al segmento alto,pero pide:

– Formatos intermedios– Calidad de elaboración media

Plan de Marketing de COOPAMAN 1996 183

producto nacional le han abierto las puertas. Alguno de los entrevista-dos llega a decir que con ajos de semilla china se obtienen unos rendi-mientos por hectárea muy superiores a los obtenidos con semillanacional, lo cual repercute en su nivel de precio.

En el cuadro nº 8 se pueden ver los volúmenes de ajo que compra-ron en 1995 algunas de las empresas de distribución citadas.

Los proveedores de ajos de la gran distribución han sido:

2.4. Marchamo de calidad

En los últimos años han proliferado denominaciones de origen,denominaciones específicas, denominaciones geográficas y denomina-ciones de calidad incluidas en el «inventario de productos tradicionalesde la tierra», acogidos a la denominación genérica de «Alimentos deEspaña» y reguladas por sus respectivos consejos reguladores (deámbito autonómico, regional, etc.).

Con objeto de fijar las reglas de juego y coordinar las distintas iniciati-vas surgidas en España, se crea el INDO (Instituto Nacional deDenominaciones de Origen). Mientras que la Unión Europea lo hace

El Plan de Marketing en la Práctica184

Cuadro nº 8

PRESENCIA DEL AJO EN 1995

Continente Eroski Mercadona Caprabo Sabeco Mercabilbao

Presencia 2,5 millones 235 tm ajo 500 Tn de 350-400 Tn 500.000 Undel ajo de ajos rojo y 130 Tn ajos de ajos mallas de mayorista

ajo blanco 10 cabezas 75.000 kilosy 220.000 de5 cabezas

EROSKI ALCAMPO3 proveedores (uno de Chinchón) 3 proveedores de Chinchón. Coopaman

en el 93-94

CONTINENTE MERCADONAManroca, J.A. Martín (Valladolid) Dos proveedores, uno de Valencia

y Coopaman

UNIALCO CAPRABOCelorrio y otro proveedor en Santander Un proveedor en Girona

SABECO UNIGROUn proveedor que le suministra ajo de Compra a productores independientes

La Mancha, Andalucía, ajo chino y chileno

mediante el Inventario Europeo de los Productos Tradicionales de laTierra (Euroterroirs), del que España es miembro a través del INDO.

Las principales denominaciones que se utilizan son:

1. Denominación de Origen (D.O.). Este marchamo acota un pro-ducto diferenciado debido a su proceso productivo, historia delproducto y región, variedad, tradición, sistema de elaboración,etc.

1. Así, por ejemplo, la D.O. Idiazábal es una D.O. que pretende pro-teger los quesos hechos con leche de la raza de oveja Latxa,oveja con una implantación histórica y diferencial en una zonageográfica concreta (la sierra de Aralar).

2. Por contra, la denominación de calidad identifica a un produc-to de una zona que cumple unas condiciones prefijadas de cali-dad-variedad. Esta denominación de calidad puede ser genéricasi el producto elegido es similar en varias áreas, o específica siexiste algún diferencial.

2.5. Competencia

La competencia de Coopaman es muy amplia: de carácter local ynacional, entre la que se encuentran productores, distribuidores,importadores, etc.

1. Hay competidores que superan a Coopaman en infraestructurade manipulación, logística y comercial; éstos son los que estánmejor situados en el mercado y suelen estar en los segmentosmás elitistas. Son los más difíciles de desplazar. Su estrategia estrabajar mejor que los demás y cuando el mercado no lo permiteactúan con márgenes bajos.

2. Otros competidores que estarían en segmentos de mercado másasequibles a las formas de trabajo de Coopaman suelen ser losque se han situado primero en el mercado o los que trabajancon mercancías netamente más baratas a las de Coopaman (nor-malmente de importación), lo que hace difícil entrar en los mis-mos.

3. Hay competidores que superan a Coopaman en posibilidades desatisfacer a determinados clientes (como los señalados anterior-mente) y otros que, aunque pueden parecer más frágiles por suinfraestructura y nivel de empresa, sin embargo están muy biensituados como proveedores locales, siendo este carácter local(de proximidad al cliente) lo que les da ventajas competitivasimportantes.

4. Una importante desventaja competitiva son los costes de produc-ción de Coopaman, ya que hay competidores que tienen un nivel

Plan de Marketing de COOPAMAN 1996 185

de precios netamente inferior. Otros disponen de una mecaniza-ción adecuada (tanto en producción como en almacén) que lesposibilita tener unos costos finales muy por debajo de los deCoopaman. Estos últimos son los que, a medio plazo, tienenmejores posibilidades de crecimiento.

2.6. Diagnóstico de la situación

Los cuadros 9 a 12 recogen, sinópticamente, las principales oportu-nidades, amenazas, fortalezas y debilidades de Coopaman en 1996.

El Plan de Marketing en la Práctica186

Cuadro nº 9: OPORTUNIDADES

1. Aumento del consumo del ajo español en los mercados exteriores.2. Renombre y buena imagen de los ajos de Las Pedroñeras.3. Progresiva aceptación por parte del consumidor final y de la distribución de los

«marchamos» de calidad para hortalizas frescas.4. Posibilidades de penetración que ofrecen los grandes grupos de distribución en

los mercados nacionales e internacionales.5. Amplio porcentaje de mercado en manos del comercio menos organizado (tien-

das tradicionales y supermercados).6. Progresivas exigencias de la gran distribución de cara a homologar proveedores.

Cuadro nº 10: AMENAZAS

1. Aumento de las importaciones. Precios a la baja en España.2. Descenso del consumo de ajos en los hogares españoles.3. Importancia creciente de las marcas de la distribución en productos como el ajo.

Mayor poder de negociación de las grandes empresas de distribución.4. Productividad baja (en términos comparativos) de las explotaciones conquenses.5. Producto “plano”, con bajo potencial diferenciador.6. Competidores bien situados en los segmentos y clientes más elitistas.

Cuadro nº 11: PUNTOS FUERTES

1. Reconocido nivel de calidad de los ajos de Coopaman.2. Penetración creciente en los mercados exteriores.3. Adecuada dimensión de empresa y posibilidades financieras superiores a la

competencia. Imagen de empresa seria.4. Instalaciones adecuadas que ofrecen confianza e imagen de capacidad a los

clientes más exigentes.5. Agilidad de servicio para ofertas grandes, superior a la competencia (salvo

China), con capacidad de suministro durante todo el año.6. Crecimientos altos en los últimos años.

3. FORMULACIÓN DE MARKETING ESTRATÉGICO

Según su presidente, Coopaman no se plantea optar ni por unmodelo «continuista» (una cooperativa de segundo grado que funciona,de facto, como un «despacho de ajos», que hace lo mismo que losalmacenistas tradicionales) ni por un modelo «rupturista», sino por unCoopaman renovado. Un Coopaman renovado significa:

1. Más agresivo comercialmente y con unos objetivos comerciales yde marketing más ambiciosos.

2. Con una dependencia menor de los «ajeros» (que supongan, encuatro años, el 20% de la facturación de Coopaman en vez del60% actual).

3. Con medios superiores y con mayor participación en el valorañadido generado en la comercialización de los ajos.

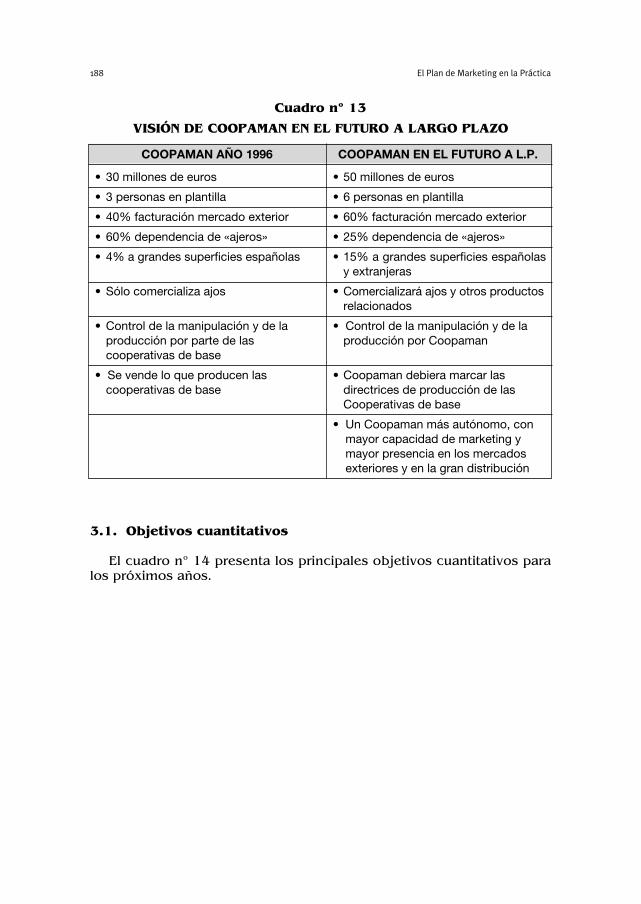

También significa que Coopaman no debe plantearse proactivamenteabarcar otros productos en el horizonte contemplado por este caso,excepto que sus clientes se lo demanden. En concreto, el Coopaman dedentro de cinco años debe girar –en contraposición al Coopaman delaño 1996– sobre los términos que recoge el cuadro nº 13.

Plan de Marketing de COOPAMAN 1996 187

Cuadro nº 12: PUNTOS DÉBILES

1. Gama corta de productos para determinados clientes importantes.2. Servicio no tan bueno como esperan los grandes clientes (logística, plazos de

entrega, etc.).3. Profesionalidad comercial cuestionada por determinados clientes importantes.

Política de ventas que genera conflictos.4. Precios algo elevados y carencia de una política de ofertas y promociones.

Desventaja competitiva en los costes de producción de Coopaman.5. Medios comerciales insuficientes, sin formación suficiente, ni control comercial

adecuado. Presión de marketing insuficiente.6. Calidad poco homogénea y variable según campaña.

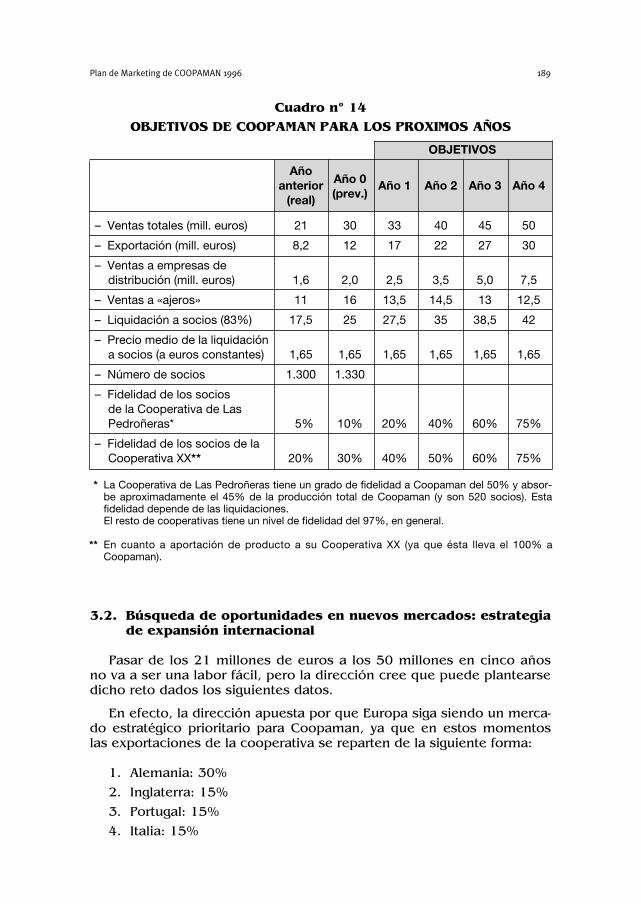

3.1. Objetivos cuantitativos

El cuadro nº 14 presenta los principales objetivos cuantitativos paralos próximos años.

El Plan de Marketing en la Práctica188

Cuadro nº 13

VISIÓN DE COOPAMAN EN EL FUTURO A LARGO PLAZO

COOPAMAN AÑO 1996 COOPAMAN EN EL FUTURO A L.P.

• 30 millones de euros • 50 millones de euros

• 3 personas en plantilla • 6 personas en plantilla

• 40% facturación mercado exterior • 60% facturación mercado exterior

• 60% dependencia de «ajeros» • 25% dependencia de «ajeros»

• 4% a grandes superficies españolas • 15% a grandes superficies españolasy extranjeras

• Sólo comercializa ajos • Comercializará ajos y otros productos relacionados

• Control de la manipulación y de la • Control de la manipulación y de laproducción por parte de las producción por Coopamancooperativas de base

• Se vende lo que producen las • Coopaman debiera marcar lascooperativas de base directrices de producción de las

Cooperativas de base

• Un Coopaman más autónomo, conmayor capacidad de marketing ymayor presencia en los mercadosexteriores y en la gran distribución

3.2. Búsqueda de oportunidades en nuevos mercados: estrategiade expansión internacional

Pasar de los 21 millones de euros a los 50 millones en cinco añosno va a ser una labor fácil, pero la dirección cree que puede plantearsedicho reto dados los siguientes datos.

En efecto, la dirección apuesta por que Europa siga siendo un merca-do estratégico prioritario para Coopaman, ya que en estos momentoslas exportaciones de la cooperativa se reparten de la siguiente forma:

1. Alemania: 30%

2. Inglaterra: 15%

3. Portugal: 15%

4. Italia: 15%

Plan de Marketing de COOPAMAN 1996 189

Cuadro nº 14OBJETIVOS DE COOPAMAN PARA LOS PROXIMOS AÑOS

OBJETIVOS

AñoAño 0anterior(prev.)

Año 1 Año 2 Año 3 Año 4(real)

– Ventas totales (mill. euros) 21 30 33 40 45 50

– Exportación (mill. euros) 8,2 12 17 22 27 30

– Ventas a empresas dedistribución (mill. euros) 1,6 2,0 2,5 3,5 5,0 7,5

– Ventas a «ajeros» 11 16 13,5 14,5 13 12,5

– Liquidación a socios (83%) 17,5 25 27,5 35 38,5 42

– Precio medio de la liquidacióna socios (a euros constantes) 1,65 1,65 1,65 1,65 1,65 1,65

– Número de socios 1.300 1.330

– Fidelidad de los sociosde la Cooperativa de LasPedroñeras* 5% 10% 20% 40% 60% 75%

– Fidelidad de los socios de laCooperativa XX** 20% 30% 40% 50% 60% 75%

** La Cooperativa de Las Pedroñeras tiene un grado de fidelidad a Coopaman del 50% y absor-be aproximadamente el 45% de la producción total de Coopaman (y son 520 socios). Estafidelidad depende de las liquidaciones.

** El resto de cooperativas tiene un nivel de fidelidad del 97%, en general.

** En cuanto a aportación de producto a su Cooperativa XX (ya que ésta lleva el 100% aCoopaman).

5. Francia: 5%

6. Países nórdicos: 2%

7. Resto del mundo: 18% restante.

Dada su experiencia en otros mercados, en América, los países conmejores oportunidades para Coopaman son: Brasil, Colombia, Haití yUruguay. Mientras que en África parecen ser: Argelia, Marruecos, Túnezy Senegal.

3.3. Objetivos cualitativos

Además de los objetivos cuantitativos expuestos en el cuadro nº 14,Coopaman se planteó los objetivos cualitativos que presentamos eneste epígrafe. Éstos se han enunciado de forma cualitativa dada la difi-cultad de cuantificarlos, o porque el coste de medir su cuantificaciónes superior a lo que reporta para la gestión eficaz de la cooperativa.

1. Aumentar el número de socios agricultores.

2. Rescatar como socio a la Cooperativa Santa Mónica (Balazote),que dejó Coopaman por no ofrecer unas liquidaciones atractivasa sus socios.

3. Aumentar la producción por hectárea (con otras variedades ymejores semillas).

4. Situarnos al final de este horizonte de planificación, en cuanto apenetración en la PyME de distribución, en la misma línea queALLEXPORT, referente del sector.

5. De cara a la campaña siguiente, intentar llegar a un acuerdointercooperativo con la Cooperativa Santa Mónica para comercia-lizar conjuntamente los ajos de esa campaña (como paso pre-vio/acercamiento a ellos).

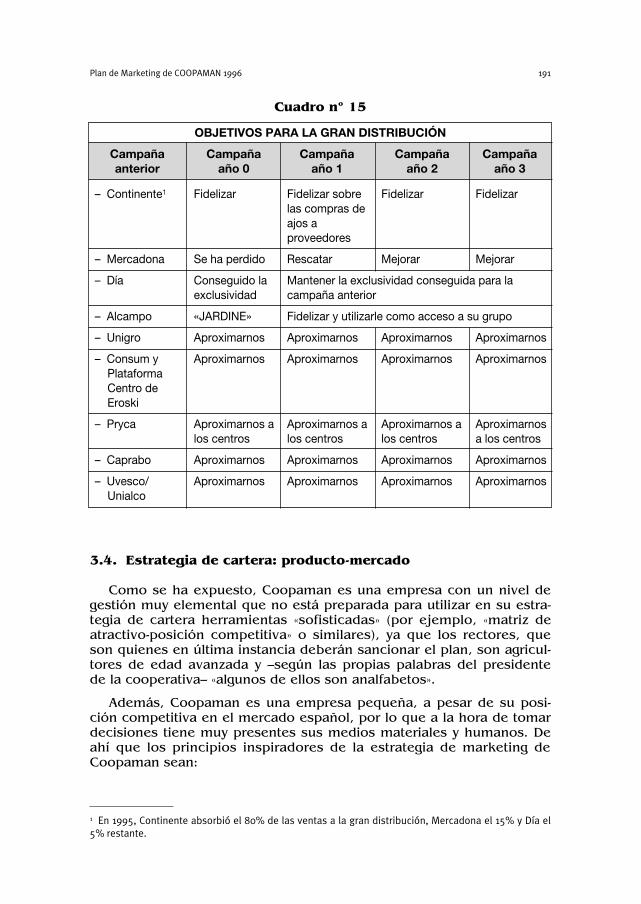

6. Intentar aproximarnos cada año a tres o cuatro importantesempresas de distribución y tratar de conseguir una al año (cua-dro nº 15).

7. Apoyarnos en ANECOOP para entrar en sus clientes de la grandistribución, aunque sea con sus marcas.

8. En cuanto a las multinacionales de distribución con presencia enEspaña, intentar a través de ellas penetrar en los países dondeestán establecidas estas empresas.

El Plan de Marketing en la Práctica190

3.4. Estrategia de cartera: producto-mercado

Como se ha expuesto, Coopaman es una empresa con un nivel degestión muy elemental que no está preparada para utilizar en su estra-tegia de cartera herramientas «sofisticadas» (por ejemplo, «matriz deatractivo-posición competitiva» o similares), ya que los rectores, queson quienes en última instancia deberán sancionar el plan, son agricul-tores de edad avanzada y –según las propias palabras del presidentede la cooperativa– «algunos de ellos son analfabetos».

Además, Coopaman es una empresa pequeña, a pesar de su posi-ción competitiva en el mercado español, por lo que a la hora de tomardecisiones tiene muy presentes sus medios materiales y humanos. Deahí que los principios inspiradores de la estrategia de marketing deCoopaman sean:

Plan de Marketing de COOPAMAN 1996 191

Cuadro nº 15

OBJETIVOS PARA LA GRAN DISTRIBUCIÓN

Campaña Campaña Campaña Campaña Campañaanterior año 0 año 1 año 2 año 3

– Continente1 Fidelizar Fidelizar sobre Fidelizar Fidelizarlas compras deajos aproveedores

– Mercadona Se ha perdido Rescatar Mejorar Mejorar

– Día Conseguido la Mantener la exclusividad conseguida para laexclusividad campaña anterior

– Alcampo «JARDINE» Fidelizar y utilizarle como acceso a su grupo

– Unigro Aproximarnos Aproximarnos Aproximarnos Aproximarnos

– Consum y Aproximarnos Aproximarnos Aproximarnos AproximarnosPlataformaCentro de Eroski

– Pryca Aproximarnos a Aproximarnos a Aproximarnos a Aproximarnoslos centros los centros los centros a los centros

– Caprabo Aproximarnos Aproximarnos Aproximarnos Aproximarnos

– Uvesco/ Aproximarnos Aproximarnos Aproximarnos AproximarnosUnialco

1 En 1995, Continente absorbió el 80% de las ventas a la gran distribución, Mercadona el 15% y Día el5% restante.

1. Estrategia de concentración, para no dispersar los esfuerzoscomerciales.

2. Gradualización de esfuerzos comerciales en el tiempo.

3. Adaptación de la estrategia de cartera según los resultadosobtenidos cada año, revisando el cuadro nº 16.

Para alcanzar los objetivos propuestos, hasta la fecha, la estrategiade cartera para el mercado español ha consistido en actuar de lasiguiente manera con cada uno de estos canales:

1. Grandes y medianas empresas de distribución: actuar según loestablecido en el cuadro nº 15.

2. Tiendas tradicionales: intentar llegar a través de los mercados cen-trales (Madrid, Barcelona, Sevilla, etc.).

3. Mercadillos callejeros: se llegará a ellos a través del canal «mer-cados centrales».

El Plan de Marketing en la Práctica192

Cuadro nº 16

ESTRATEGIA DE CARTERA PARA LOS MERCADOS EXTERIORES

MERCADOS Año 1 Año 2 Año 3

1. ESTRATÉGICOS – España – Aumentar en los1. y PRIORITARIOS – Inglaterra del año 1

– Alemania – Austria– Países nórdicos – Portugal

2. ESTRATÉGICOS – Francia – Aumentar en los– Italia del año 1– Portugal – Senegal– Austria – Colombia

– ¿Brasil? (*)

3. BASE (o RESTO) – Resto Europa – Aumentar en los– Africa del año 1– América – Senegal

(s/objetivos) – Colombia– ¿Brasil? (*)

Objetivo: Ser los 1os

exportadores españolesde ajos en los paísesque constituyen nuestromercado objetivo.

Objetivo: Ser los 1os

exportadores españolesde ajos en los paísesque constituyen nuestromercado objetivo:– Uruguay– Países Bajos– Sudáfrica

Objetivo: Ser los 1os

exportadores españolesde ajos en los paísesque constituyen nuestromercado objetivo:– Uruguay– Países Bajos– Sudáfrica

(*) Implica estar con «ajo temprano» de terceros, por lo que será necesario buscar otros provee-dores idóneos.

Los productos con los que se actuará en los citados mercadosserán:

1. Prioritariamente ajos de los socios de Coopaman.

2. Con carácter complementario y según demanda de los clientes:ajos «tempranos» de terceros2; ajos de las cooperativas «aliadas»(por ejemplo, Santa Mónica); otros productos complementarios(por ejemplo, cebollas). Ello se hará a través de empresas «alia-das» y/o de la creación de empresas mixtas (por ejemplo, crea-ción una «joint venture» para la OPERACIÓN PORTUGAL. Estaexperiencia «piloto» puede ser trasladada, posteriormente, aotros países según los resultados que se obtengan).

BIBLIOGRAFÍA

COOPAMAN (1996): Autodiagnóstico, mimeografiado.LKS (1996): Estudio de mercado: posición de la gran distribución res-

pecto a la comercialización de los ajos, mimeografiado.LKS (1997): Plan de marketing para Coopaman, mimeografiado.Ministerio de Agricultura, Pesca y Alimentación (MAPA): Paneles de con-

sumo alimentario, varios años.

GUÍA DE TRABAJO

El caso puede resolverse en dos fases perfectamente diferenciadas.Una primera en la que se pide al alumno que complete las decisionesestratégicas de marketing que ya se han presentado en el enunciado delcaso. Y, finalizada esta primera fase, el caso permite –si el profesor loconsidera oportuno– en profundizar, a partir de la resolución de la pri-mera fase, en las decisiones operativas de marketing (planes deacción).

GUÍA DE TRABAJO PARA LA PRIMERA FASE

1. Dada la naturaleza del mercado, ¿le parece adecuado queCoopaman plantee su plan de marketing para incidir, preferente-mente, sobre sus clientes-distribuidores o debiera enfocarlo aactuar sobre todo en el consumidor final?

2. A la vista de la segmentación que se presenta en el cuadro nº 7 yde la información sobre la naturaleza del mercado de ajos enEspaña, ¿cuál debe ser la estrategia de segmentación de clientesde Coopaman en los tres próximos años?

Plan de Marketing de COOPAMAN 1996 193

2 Según los Estatutos, Coopaman puede comercializar hasta un 40% del total que corresponda a mer-cancía de terceros.

3. Habida cuenta de las fortalezas y debilidades de Coopaman,esboce la estrategia de posicionamiento más adecuada para estacooperativa de ajos: ¿qué conceptos debe recoger el posiciona-miento de Coopaman como empresa? ¿cuáles, por el contrario,deben formar parte del posicionamiento de los productos deCoopaman?, y, finalmente, ¿sobre qué atributos debe pivotar elposicionamiento de Coopaman ante sus clientes?

4. ¿Qué sentido tiene concretar la estrategia de productos cuandoen la estrategia de cartera ya se han señalado los productos conlos que vamos a atender los mercados elegidos? ¿Qué añade, eneste sentido, la estrategia de productos a la estrategia de cartera?

5. Hasta la fecha, esta cooperativa ha comercializado sus ajos conla marca Coopaman. ¿Qué política de marcas le recomendaríapara el futuro?

6. ¿En qué clientes y segmentos le recomienda seguir una estrate-gia de precios de penetración y en qué otros casos se puede per-mitir una estrategia de precios «máximos» o altos?

7. ¿Cree que Coopaman puede atender a la gran distribución concomerciales trabajando «a la antigua usanza» o, por el contrario,le recomienda adoptar la figura del Key Account Manager (KAM)?En caso afirmativo, ¿qué funciones le encomendaría a este «ges-tor de grandes cuentas/clientes»?

8. ¿La estrategia de comunicación de Coopaman debe pivotar sólosobre la publicidad y promoción o le recomendaría que adoptarauna estrategia de medios más amplia? ¿Cuáles? ¿Por qué?

GUÍA DE TRABAJO PARA LA SEGUNDA FASE

1. ¿Qué debe contener un plan de acciones?

2. Concrete el plan de acciones para las principales decisionesestratégicas adoptadas respecto a productos.

3. ¿Qué no puede faltar en un plan de acción de precios?

4. Profundice en el plan de acciones de distribución y ventas sinolvidarse de cómo implantar la figura del KAM (en el supuesto deque así lo haya decidido) o de cómo abordar la entrada en losmercados exteriores (por ejemplo, Portugal) o de cómo fidelizarmás a las cooperativas menos fieles a Coopaman.

5. Esboce el plan de acciones de comunicación, explicitando tantolas de comunicación interna como externa.

6. Teniendo en cuenta la información suministrada en el enunciadodel caso y la proporcionada en su resolución, diga cuál debieraser la estructura del plan de marketing de Coopaman: propongael índice de dicho plan.

El Plan de Marketing en la Práctica194