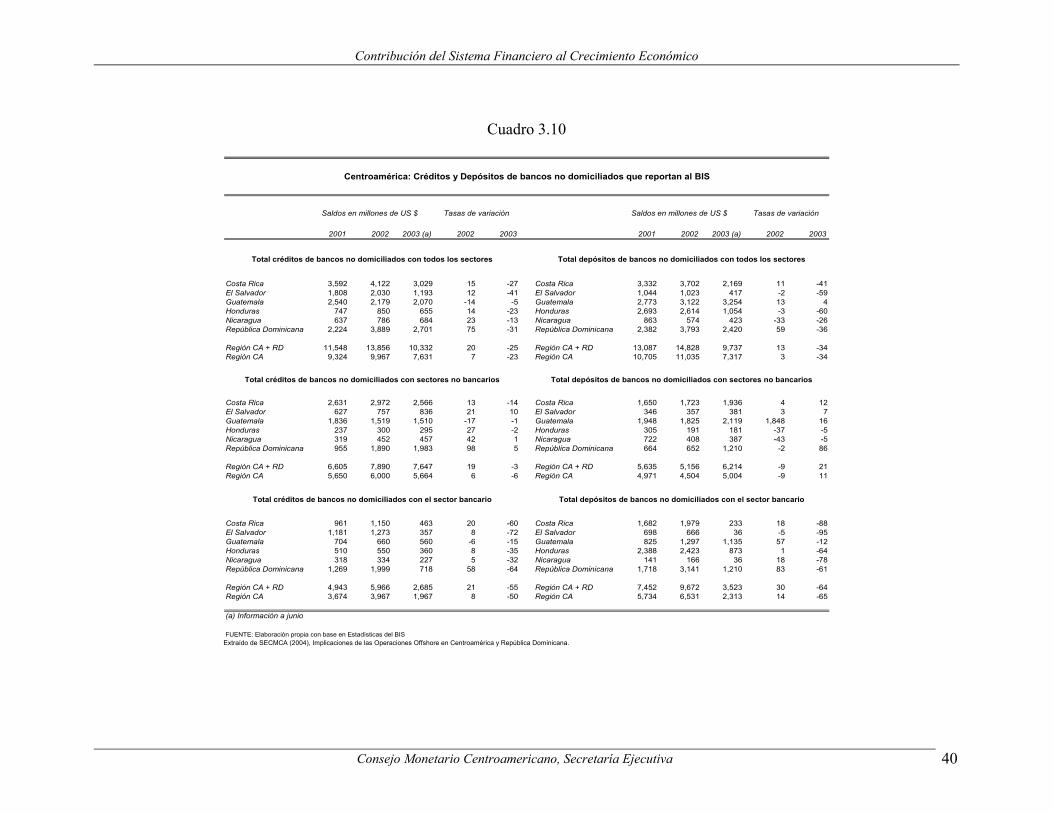

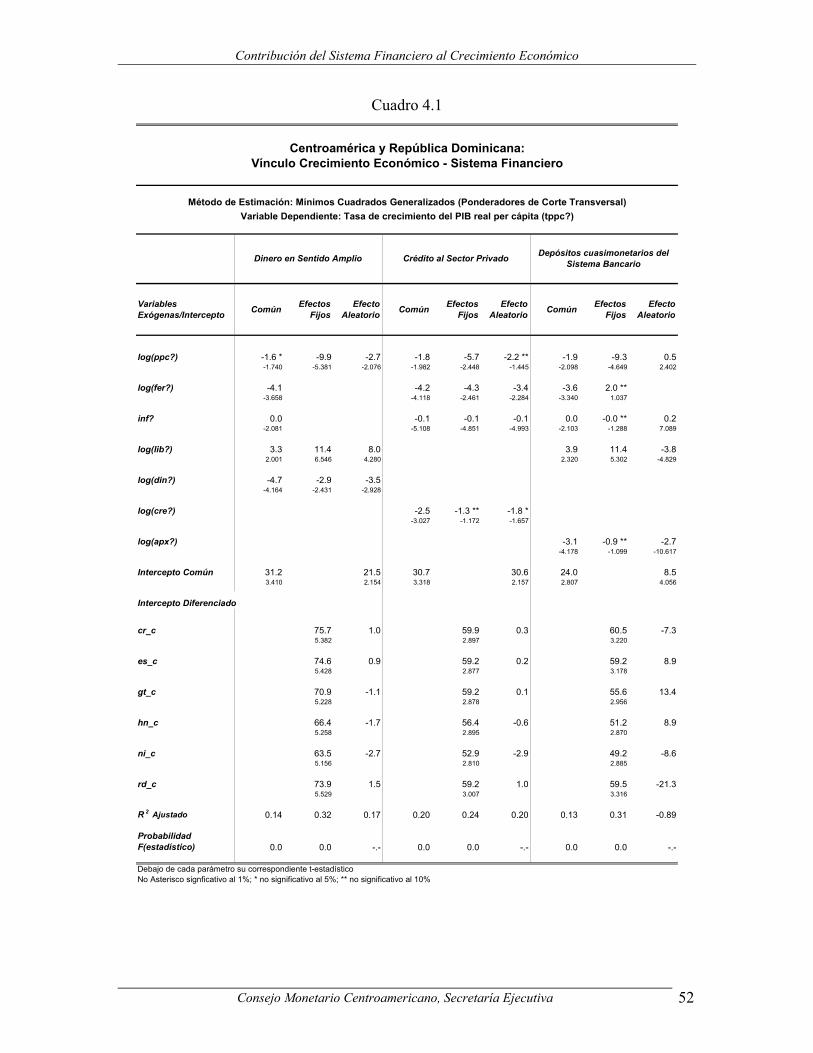

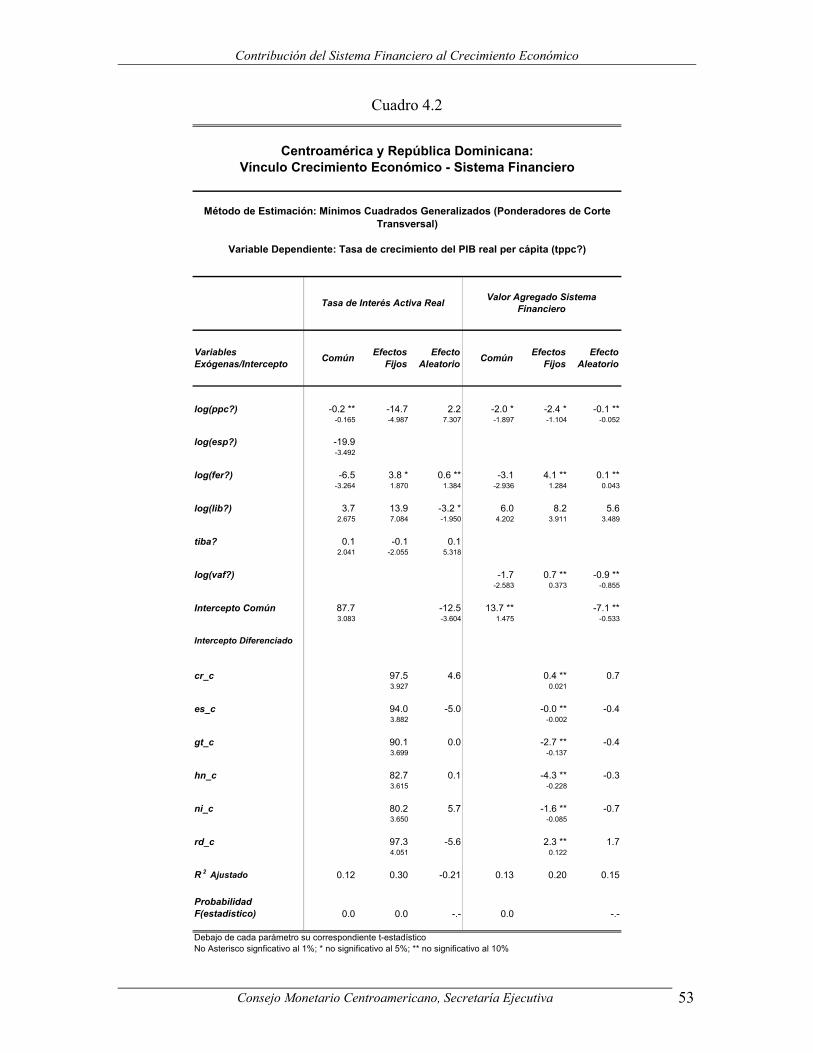

contribución del sistema financiero al crecimiento ...³n del sistema financiero al crecimiento...

TRANSCRIPT

CONSEJO MONETARIO CENTROAMERICANO SECRETARÍA EJECUTIVA

Contribución del Sistema Financiero al Crecimiento

Económico en Centroamérica y República Dominicana

San José, junio de 2004

Contribución del Sistema Financiero al Crecimiento Económico

Consejo Monetario Centroamericano, Secretaría Ejecutiva 2

Resumen Ejecutivo

Existe en Centroamérica y República Dominicana una dinámica importante en la formulación, aprobación y vigencia de legislación financiera que ha acompañado los procesos de modernización e innovación como los observados con los grupos financieros, conglomerados y bancos offshore, así como en instrumentos financieros e instituciones asociadas con los fondos de inversión, fondos de pensión privados y arrendamiento financiero. Pese a estos avances desde la segunda mitad de la década de los 1990’s, se han registrado una serie de quiebras de bancos y financieras que apelan a la necesidad de fomentar instituciones y funcionarios de la regulación y supervisión del sistema financiero que hagan prevalecer la ley a efecto de minimizar futuros eventos de quiebra y su incidencia sobre el crecimiento económico.

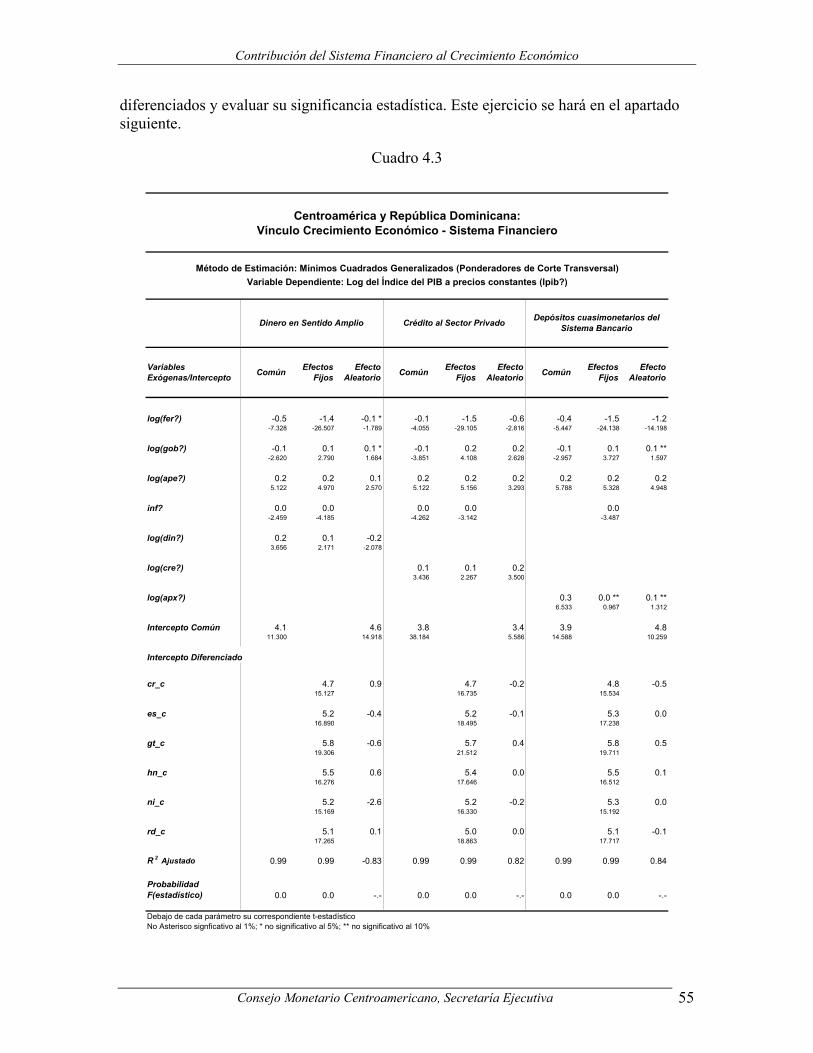

La revisión de las principales tendencias de los agregados monetarios y financieros en la subregión centroamericana indica que existe una fuerte correlación entre los agregados de crédito al sector privado con el PIB a precios constantes. La modernización de los sistemas financieros desde principios de los 1990’s, redujo la preferencia por circulante del público, incrementando la porción del cuasidinero en el dinero en sentido amplio que junto a la creación de nuevos instrumentos de pago facilitaron las transacciones y redujeron los costos de información y transacción, dando como resultado mayor eficiencia en la intermediación financiera. Si bien el crédito al sector privado es el principal componente de los activos bancarios, la tendencia indica una sustitución por créditos al sector público y créditos a no residentes. En la mayoría de países, las tasas de interés activas y pasivas se conservan en niveles altos, lo cual reduce la eficiencia en la intermediación bancaria, aumentando los costos de fondeo para las empresas. Probablemente, debido a ello, el sector privado encuentra en los bancos no domiciliados, una fuente alternativa de financiamiento. Por su parte, el mercado de valores, no constituye una opción de financiamiento para la mayoría de las empresas.

Utilizando un panel de datos para los seis países del CMCA con series anuales para el período 1970 – 2003, se encontró que entre el conjunto de variables financieras, las que presentaron una asociación estadísticamente significativa con el PIB real estuvieron el dinero en sentido amplio y el crédito al sector privado. Existe suficiente evidencia de una asociación estadísticamente significativa entre crédito al sector privado y el PIB real a partir de la década de los 1990’s en todos los países. De acuerdo con algunas pruebas econométricas, a partir de la década de los 1990’s, Costa Rica, El Salvador, Nicaragua y República Dominicana, comparten una elasticidad del PIB real ante cambios en el crédito al sector privado de 0.15. Para Guatemala y Honduras, el parámetro relevante es de 0.38 y 0.23, respectivamente. No obstante estos hallazgos, su interpretación e inferencia deben considerar que se trata de una relación de asociación y no de causalidad.

Contribución del Sistema Financiero al Crecimiento Económico

Consejo Monetario Centroamericano, Secretaría Ejecutiva 3

ÍNDICE

INTRODUCCIÓN ............................................................................................................ 4

I. ASPECTOS CONCEPTUALES Y EVIDENCIA EMPÍRICA SOBRE EL VÍNCULO ENTRE EL DESARROLLO DEL SISTEMA FINANCIERO Y EL CRECIMIENTO ECONÓMICO.................................................................................... 5

1.1 MARCO CONCEPTUAL................................................................................................. 5 1.2 EVIDENCIA EMPÍRICA................................................................................................. 7

II. MODERNIZACIÓN INSTITUCIONAL DE LOS SISTEMAS FINANCIEROS 9 2.1 PROCESO DE MODERNIZACIÓN DE LOS SISTEMAS FINANCIEROS.................................. 9 2.2 EVOLUCIÓN INSTITUCIONAL DE LOS SISTEMAS FINANCIEROS.................................. 11 2.3 SUCESIÓN DE ALGUNAS QUIEBRAS Y FUSIONES BANCARIAS Y LEYES FINANCIERAS....................................................................................................................................... 20

III. TENDENCIAS RECIENTES DE AGREGADOS E INDICADORES MONETARIOS Y FINANCIEROS RELACIONADOS CON EL CRECIMIENTO ECONÓMICO................................................................................................................. 22

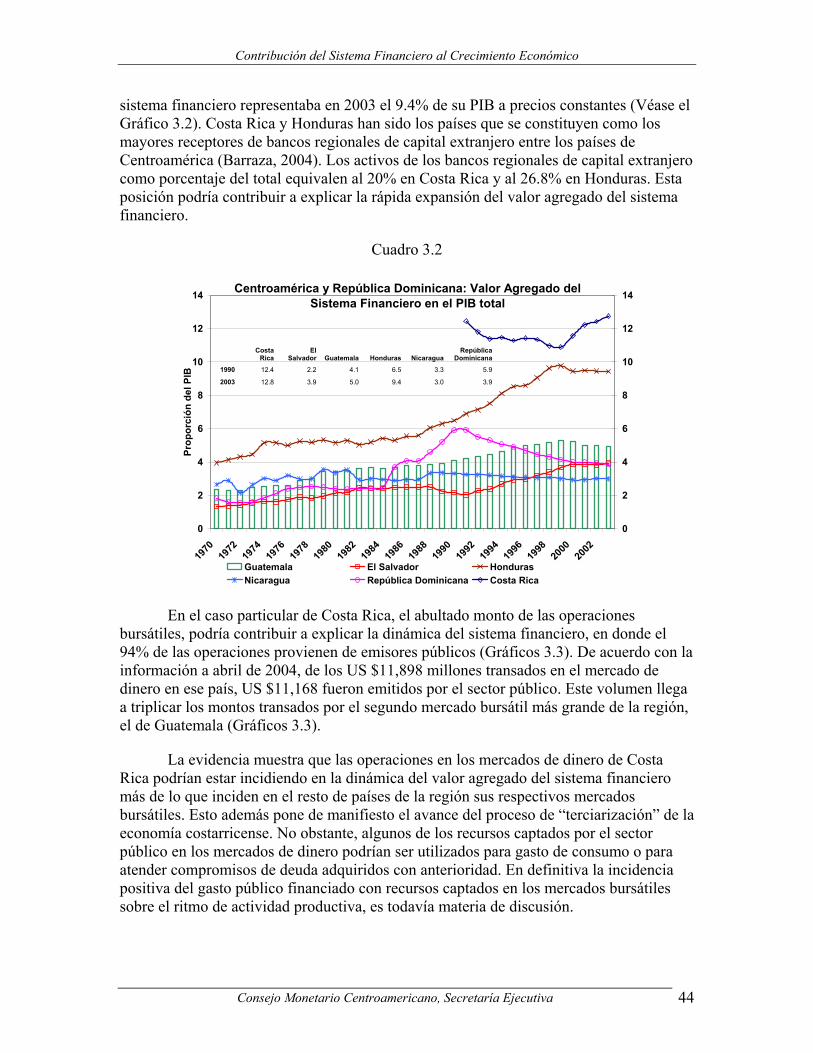

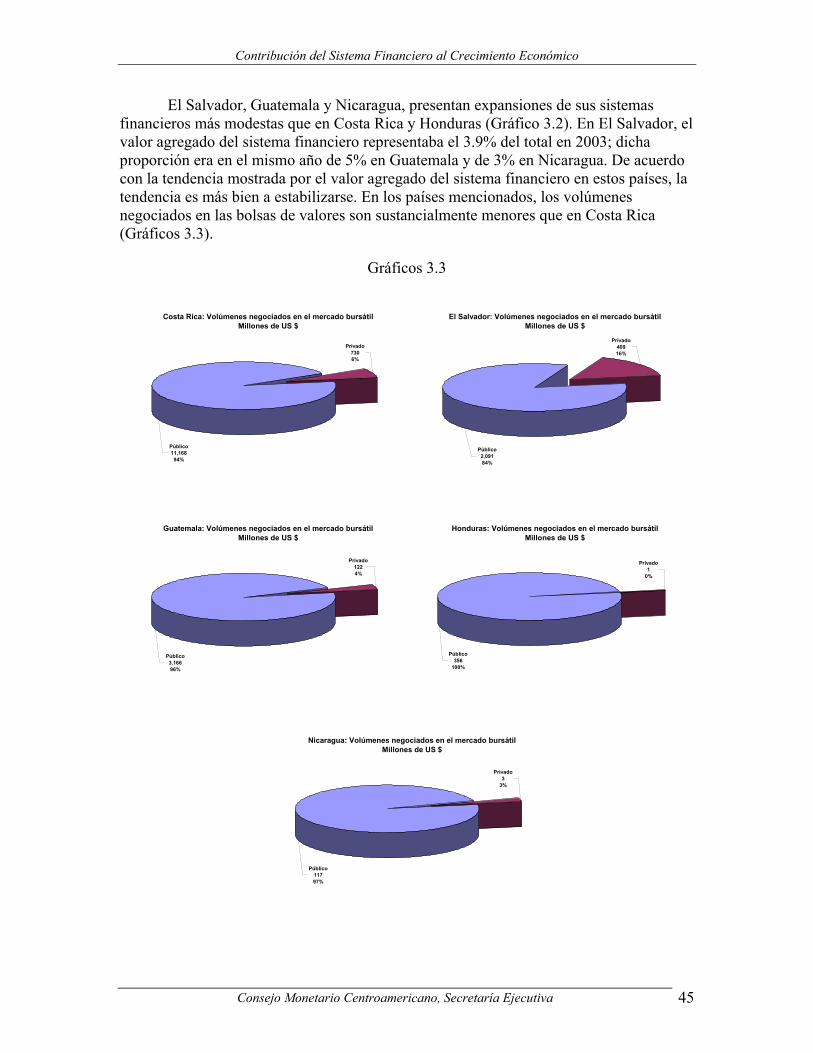

3.1 AGREGADOS DE CRÉDITO ......................................................................................... 23 3.2 CUASIDINERO........................................................................................................... 24 3.3 PREFERENCIA DEL PÚBLICO POR CIRCULANTE.......................................................... 27 3.4 CRÉDITO AL SECTOR PÚBLICO Y ACTIVOS EXTERNOS ............................................... 29 3.5 POSICIÓN NETA FRENTE AL SECTOR PÚBLICO ........................................................... 37 3.6 POSICIÓN NETA FRENTE AL RESTO DEL MUNDO ........................................................ 38 3.7 FLUJOS BANCARIOS INTERNACIONALES.................................................................... 39 3.8 TASAS DE INTERÉS ACTIVAS Y PASIVAS REALES ....................................................... 41 3.9 VALOR AGREGADO DEL SISTEMA FINANCIERO........................................................ 43

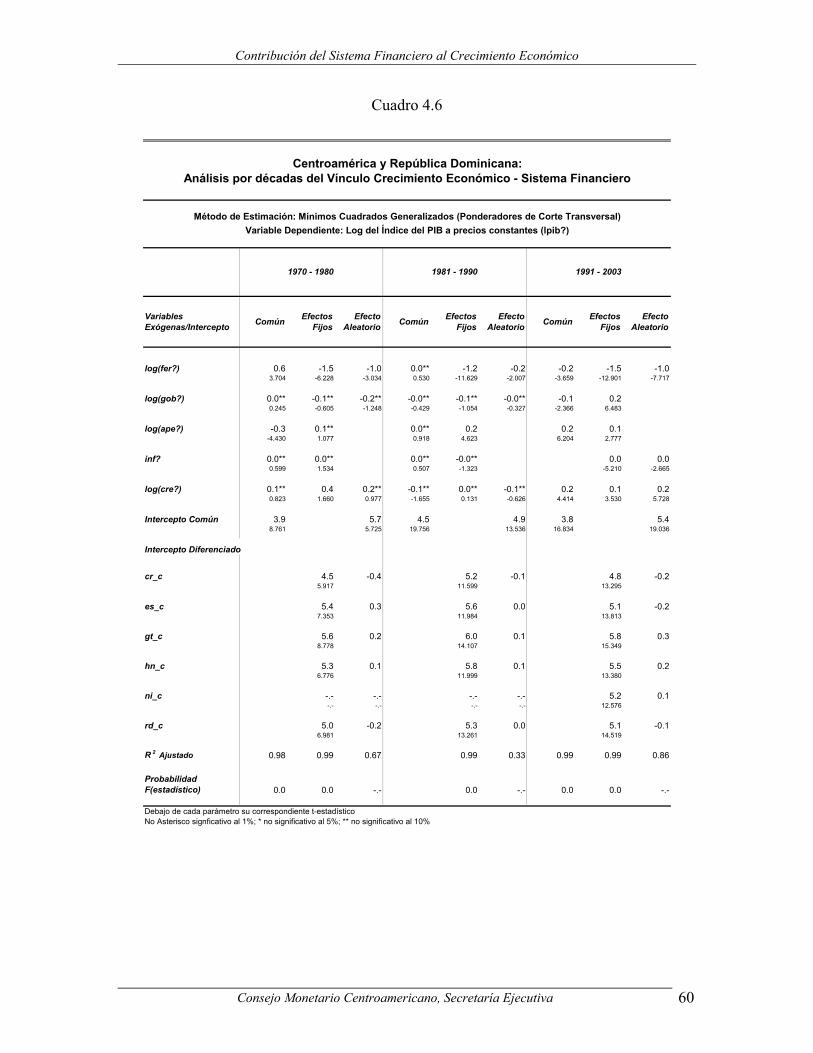

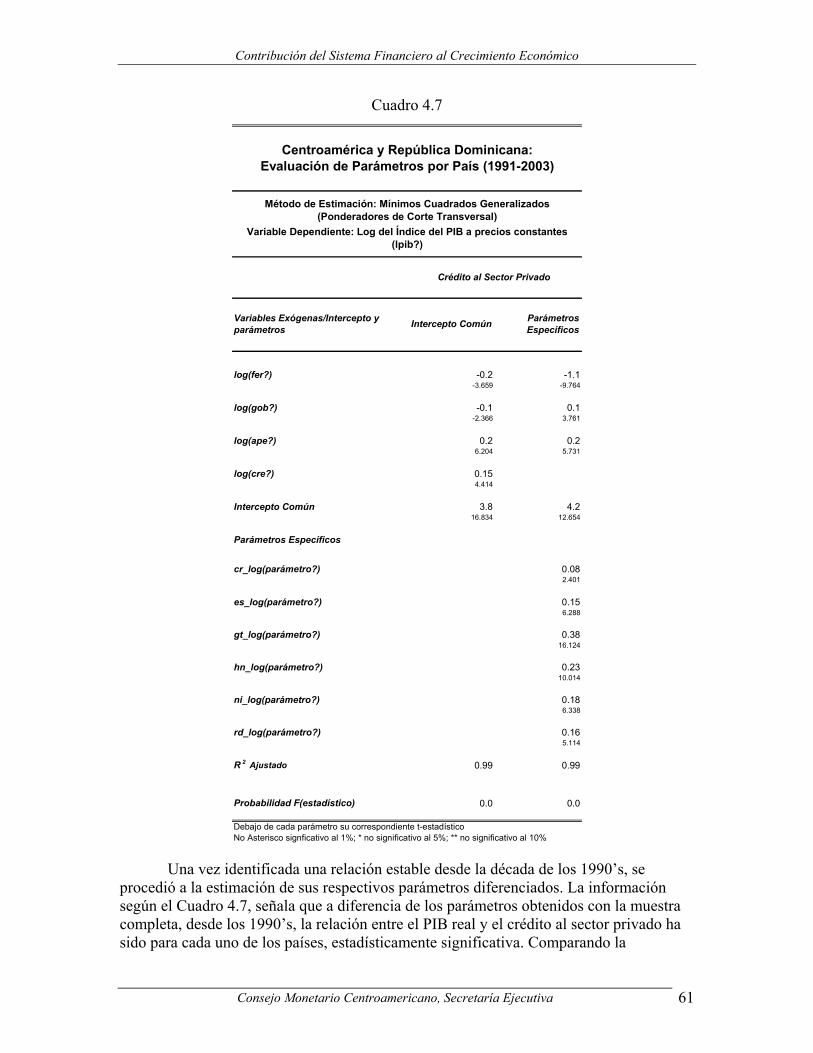

IV. MEDICIÓN DEL VÍNCULO ENTRE EL DESARROLLO DEL SISTEMA FINANCIERO Y EL CRECIMIENTO ECONÓMICO............................................. 47

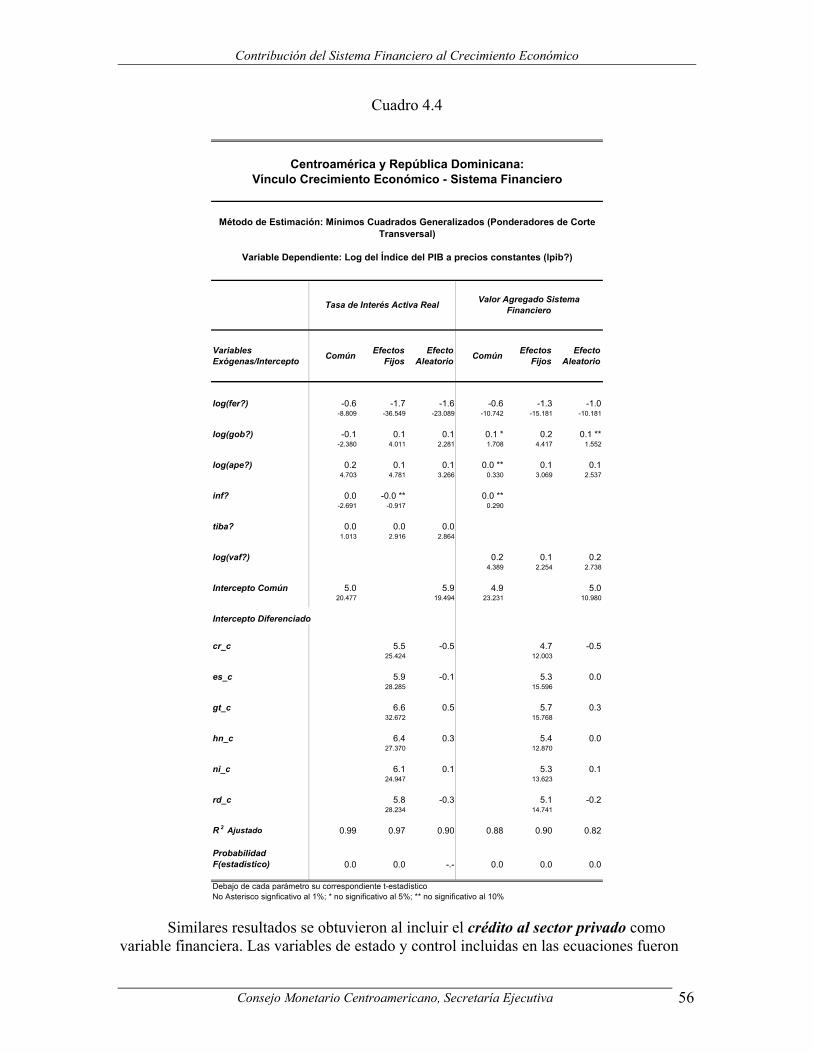

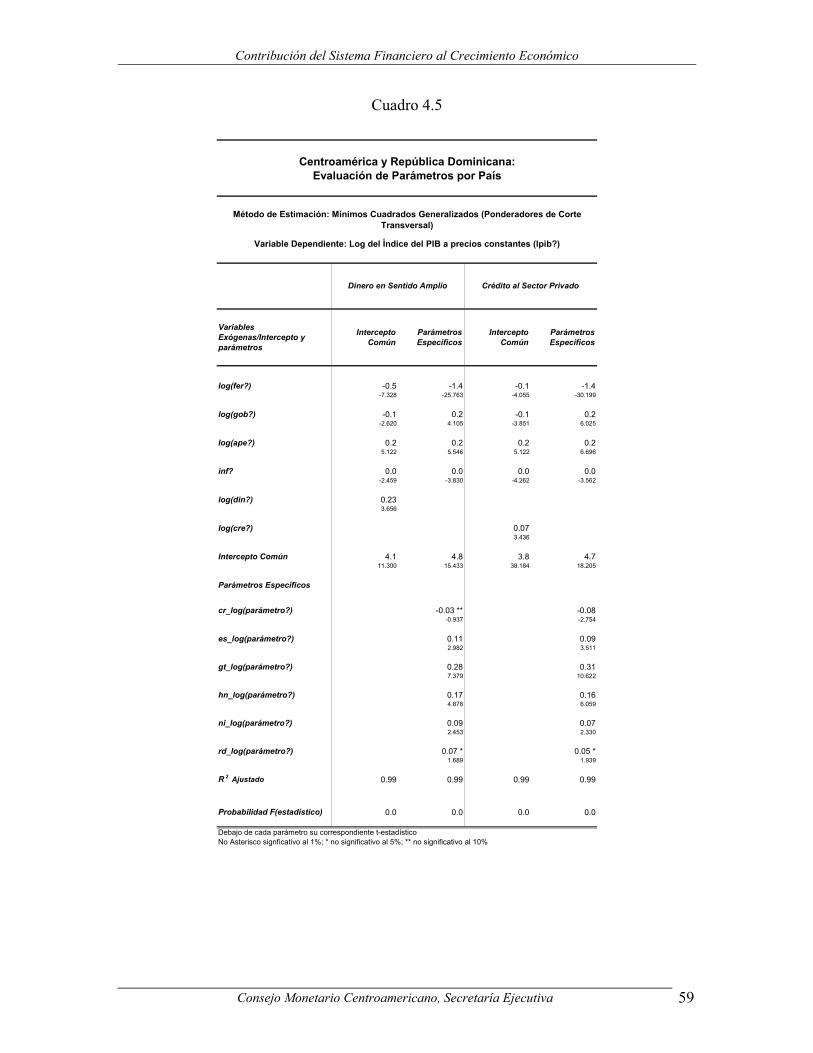

4.1 UN MODELO ECONOMÉTRICO .................................................................................. 47 4.2 UNA TÉCNICA ECONOMÉTRICA................................................................................. 49 4.3 LOS DATOS............................................................................................................... 50 4.4 PRINCIPALES RESULTADOS ...................................................................................... 50 4.5 PARÁMETROS DE VARIABLES FINANCIERAS DIFERENCIADOS.................................... 57 4.6 ANÁLISIS DEL CRÉDITO AL SECTOR PRIVADO POR DÉCADAS ................................... 58 4.7 PRUEBAS DE CONTRASTE ENTRE PARÁMETROS ....................................................... 62

CONCLUSIONES........................................................................................................... 64

REFERENCIAS.............................................................................................................. 67

ANEXOS.......................................................................................................................... 71

Contribución del Sistema Financiero al Crecimiento Económico

Consejo Monetario Centroamericano, Secretaría Ejecutiva 4

Introducción

Entre los determinantes del crecimiento económico en el ámbito mundial, ninguna variable había generado tanta discusión entre los investigadores como la relacionada con el sistema financiero y los flujos de capital internacionales. Pareciera no haber discusión en torno a los canales a través de los cuales la intermediación financiera incide sobre el comportamiento de la actividad productiva y más bien, lo que algunos trabajos empíricos han procurado identificar es la variable relevante del sistema financiero que mejor explica el comportamiento la actividad productiva. Los procesos de liberalización financiera de principios de la década de los 1990’s en Centroamérica y República Dominicana, dieron paso al vertiginoso crecimiento de la actividad bancaria y de seguros y al surgimiento del mercado bursátil, conglomerados financieros, intermediarios financieros no bancarios, casas de cambio, fondos de inversión, fondos de pensiones y de arrendamiento financiero, entre otros. De acuerdo con la evidencia empírica, en la mayoría de países miembros del CMCA, pareciera existir una fuerte correlación entre la evolución de la actividad financiera con la tendencia del producto interno bruto a precios constantes.

Este documento tiene por objetivo identificar los canales a través de los cuales la intermediación financiera en Centroamérica y República Dominicana podría estar incidiendo sobre el comportamiento de largo plazo de la actividad productiva. Se intenta dar respuesta al planteamiento de si el vertiginoso ascenso de la actividad financiera en la subregión guarda correspondencia con el comportamiento de largo plazo de la actividad real. La hipótesis subyacente es que en efecto el fuerte crecimiento de las variables financieras como el dinero en sentido amplio y el crédito al sector privado está causalmente relacionado con la evolución del producto interno bruto a precios constantes.

Para obtener este objetivo, dar respuesta al planteamiento y poner a prueba la hipótesis del documento, se realiza en el acápite primero una revisión de la literatura que desarrolla el marco teórico así como el análisis de la evidencia empírica en el ámbito internacional en torno a la contribución de la intermediación financiera en el crecimiento económico. En el acápite segundo se presenta una revisión de la normativa que dio origen a la modernización y creación de una importante gama de instituciones financieras desde principios de la década de los 1990’s. En el acápite tercero se identifican las principales tendencias de los agregados de crédito y dinero, indicadores monetarios, tasas de interés y composición del mercado bursátil, que permiten identificar y comprobar los vínculos entre la intermediación financiera y la actividad del sector real en Centroamérica y República Dominicana. En el acápite cuarto se define un modelo econométrico para datos de panel para intentar una medición de la relación de largo plazo entre variables financieras seleccionadas con la tasa de crecimiento del PIB real per cápita así como con el PIB a precios constantes en la subregión centroamericana. Los principales hallazgos de la investigación se presentan en el acápite dedicado a las conclusiones.

Contribución del Sistema Financiero al Crecimiento Económico

Consejo Monetario Centroamericano, Secretaría Ejecutiva 5

I. Aspectos conceptuales y evidencia empírica sobre el vínculo entre el desarrollo del sistema financiero y el crecimiento económico.

1.1 Marco conceptual

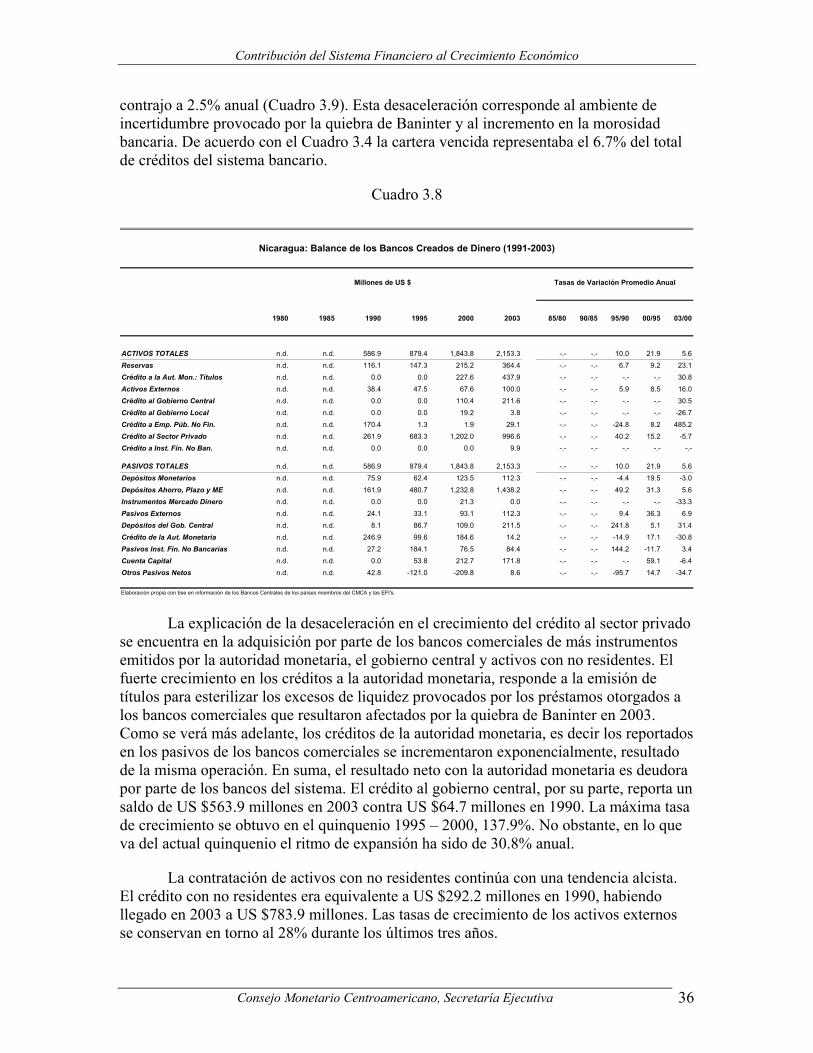

Un primer vínculo entre el desarrollo del sistema financiero y el crecimiento económico, se identifica cuando se define el origen y el funcionamiento del sistema financiero. En un estudio comprensivo sobre esta materia, Levine (1997) identifica que los mercados e instituciones financieras habrían surgido para remediar los problemas originados por la falta de información y el costo de las transacciones. Cuando los sistemas financieros reducen los costos de transacción e información, facilitan la asignación de recursos mediante la acumulación de capital y la innovación tecnológica, afectando por consecuencia el crecimiento económico.

Un segundo vínculo radica en que las instituciones financieras al minimizar el riesgo de liquidez e incrementar la confianza del público sobre la inmediata disponibilidad de sus depósitos, pueden realizar inversiones de largo plazo en proyectos productivos ilíquidos (Levine, 1997 y 1998). Además, el surgimiento de un mercado de valores reduce los costos de transacción y aumenta la inversión en proyectos ilíquidos de alto rendimiento acelerando el crecimiento económico.

De igual forma ocurre con otros intermediarios financieros no bancarios, que aumentando la liquidez y reduciendo su riesgo, pueden facilitar inversiones de largo plazo y el crecimiento económico. El efecto adverso de la reducción del riesgo de liquidez es que reduce las tasas de ahorro y con ello la posibilidad de financiar nuevas inversiones y por tanto se reduciría el impacto en la aceleración del crecimiento económico. Por tanto, la minimización del riesgo de liquidez no cuenta con un efecto único sobre las posibilidades de asegurar altas tasas de crecimiento económico.

El modelo macroeconómico basado en las finanzas propuesto por Greenwald y Stiglitz (1988 y 1990) que se fundamenta en la aversión al riesgo por parte de los inversionistas, constituye un marco teórico fundamental para la interpretación de los ciclos económicos. El elemento más importante del modelo es la forma como se determina la inversión. Dada las asimetrías de información, las empresas toman sus decisiones de inversión sabiéndose adversas al riesgo en lugar de neutrales como en otros modelos macroeconómicos incluyendo el neoclásico tradicional. La evidencia empírica ayuda a corroborar que existe una relación mucho más fuerte entre la inversión y la producción con los flujos de efectivo, el valor neto de las empresas y los títulos valores que con la tasa de interés.

Cualquier cosa que incremente el riesgo, aumenta el costo marginal de generarse una quiebra bancaria y por tanto se reduce la inversión. Además, ante cualquier incremento en la percepción de riesgo, los bancos reducen los fondos a disposición de las empresas e incrementan sus inversiones en letras del tesoro o títulos públicos, aumentando las tasas de interés y reduciendo las perspectivas de crecimiento económico (Stiglitz, 1998; Gertler, 1988).

Contribución del Sistema Financiero al Crecimiento Económico

Consejo Monetario Centroamericano, Secretaría Ejecutiva 6

El tercer vínculo está relacionado con los costos de información (Levine, 1997 y 1998). Debido a que los ahorrantes no tendrían tiempo, capacidad o medios para reunir y procesar información sobre las empresas que requieren de sus recursos, los intermediarios financieros podrían realizar esta labor reduciendo los costos por ahorrante, lo cual haría que el capital fluya hacia actividades rentables, mejorando la asignación de recursos. Además los intermediarios financieros podrían ser capaces de detectar empresarios con mayores probabilidades de éxito y con los mejores proyectos de innovación tecnológica.

Un cuarto aspecto que relaciona el desarrollo del sistema financiero y el crecimiento económico tiene que ver con la capacidad de control sobre las empresas que realizan los intermediarios financieros (Levine, 1997 y 1998). Dado que la posibilidad de asignar recursos a las empresas le da derechos a los intermediarios financieros de conocer con cierto detalle las condiciones financieras y la capacidad de pago de los prestatarios, se reducen los costos de control de las empresas en el que tendrían que incurrir los ahorrantes. En ese sentido, además de reducirse los costos de control, se mejora la asignación de recursos y se incentiva el crecimiento económico.

Un canal a través del cual podría corrobarse la relación entre el sistema financiero y el crecimiento económico, consiste en el financiamiento de proyectos innovadores aunque fuesen riesgosos, lo cual daría origen a un modelo de crecimiento endógeno, induciendo un enfuerzo óptimo a través de una combinación de incentivos para producir eficientemente y monitorear al mínimo costo a las empresas (De la Fuente y Marín, 1996).

En un esquema de topes de tasas de interés nominales cuando la inflación es muy alta, las tasas de interés reales tienden a ser negativas. Las empresas por tanto, se enfrentan a un problema de racionamiento de crédito, lo cual tiene severas ineficiencias económicas dados los controles administrativos sobre las tasas de interés nominales (McKinnon, 1973).

Debido al problema de selección adversa que se origina por las asimetrías de información, los bancos pueden también ejercer un racionamiento de crédito, lo cual podría estar asociado con efectos adversos para el crecimiento económico (Bencivenga y Smith, 1993). Además, la asimetría de información provoca que los intermediarios financieros no siempre puedan controlar la eficiencia en la administración de los gerentes de las empresas deudoras, incrementando los riesgos y atentando contra el crecimiento económico (Levine, 1998).

Un quinto elemento está relacionado con la capacidad de movilizar los ahorros (Levine, 1997). Si el control de la liquidez, de la información y de las transacciones facilitan el traslado de los recursos, una vez establecido el andamiaje institucional, los intermediarios financieros son capaces de movilizar los ahorros del público discriminando los proyectos con mayor rentabilidad, financiando las mejores tecnologías y favoreciendo el crecimiento económico. Al movilizar los ahorros, los intermediarios financieros no sólo facilitan la acumulación de capital sino también la asignación de recursos mediante la explotación de economías de escala (Levine, 1998).

Contribución del Sistema Financiero al Crecimiento Económico

Consejo Monetario Centroamericano, Secretaría Ejecutiva 7

Así como es posible financiar las esferas de la producción, también es posible que se financie el intercambio de bienes y servicios. Debido a que los ahorradores pueden asimismo acceder a los recursos de los intermediarios, muchos de los productos generados en las empresas podrán ser obtenidos por las familias por medio de las facilidades ofrecidas por los intermediarios financieros.

La mayoría de la documentación teórica apunta a señalar el vínculo en dirección desde el sistema financiero hacia el crecimiento económico. Sin embargo, existe una vertiente que argumenta que los mercados financieros no sólo fortalecen el crecimiento económico sino por el contrario, que la especialización de ciertas actividades económicas puede originar el desarrollo de los mercados financieros (Greenwood y Smith, 1997). Ambos autores desarrollan un modelo de formación de mercados endógenos, examinando el rol de los mercados financieros para asignar recursos en proyectos de alto valor, así como el rol ciertas actividades económicas que sustentan el desarrollo de los mercados financieros.

1.2 Evidencia Empírica

Una de las vertientes de la investigación empírica en torno al vínculo entre el sistema financiero y el crecimiento económico arranca con la evaluación histórica de este vínculo entre las principales economías en el mundo. Existe una correlación robusta entre los factores financieros y el crecimiento económico que es consistente con el liderazgo del sistema financiero, el cual fue muy fuerte a lo largo de los 80 años previos a la gran depresión de la década de los 1920’s (Rousseau, 2001). La evaluación histórica para cuatro economías, Alemania, Inglaterra, Estados Unidos y Japón, sugiere que el surgimiento de instrumentos financieros, instituciones y mercados financieros jugaron un rol central en la promoción del comercio y la industrialización (Rousseau, 2002).

Uno de los máximos intereses de los investigadores en torno a la relación entre el sistema financiero y el crecimiento económico es encontrar evidencia empírica en torno a esta asociación una vez se ha demostrado mediante modelos económicos el vínculo entre ambas variables. King y Levine (1993) construyeron un modelo de crecimiento endógeno en el cual el sistema financiero evalúa las perspectivas de los empresarios, movilizando ahorros para financiar los proyectos más promisorios que aseguraran la mayor productividad, diversificando de esa manera el riesgo asociado con esas actividades innovadoras y revelando las preferencias por proyectos que usan innovaciones en lugar de métodos de producción tradicionales para la generación de bienes y servicios. La conclusión de esta investigación es que existe suficiente evidencia para sugerir que el sistema financiero es importante para el crecimiento de la productividad y el desarrollo económico.

Utilizando un modelo con información de panel, Levine (1997) demostró que los países con bancos más grandes y mercados bursátiles más activos crecen más rápido, incluso si se neutralizan los efectos de factores que son fundamentales para el crecimiento económico como la educación, el sistema legal y la existencia de democracia. También se han confrontado modelos basados en el desarrollo bancario contra modelos basados en el mercado de valores. Levine (1998) concluyó que en un

Contribución del Sistema Financiero al Crecimiento Económico

Consejo Monetario Centroamericano, Secretaría Ejecutiva 8

modelo de panel para países desarrollados no había diferencias significativas en el uso de cualquiera de los dos modelos. La dificultad de este ensayo provenía de las similitudes en el nivel de desarrollo de los países considerados, ya que no permitía identificar las diferencias en las estructuras de los sistemas financieros.

La literatura parece indicar que previo a la selección de cualquiera de los modelos para derivar implicaciones de política económica, deben considerarse factores específicos para cada país ya que la evidencia indica que la relación de causalidad entre ambas variables parece diferir entre países. Esto pone de manifiesto las dificultades de las inferencias que se derivan de los estudios con datos de panel que tratan a los países como si fueran entidades homogéneas (Demetriades y Hussein, 1996).

En esa misma línea de investigación, Beck, et al., (2000), utilizando información estadística de demostrada calidad y diversas técnicas para mostrar causalidad eliminando problemas de endogeneidad, encontraron evidencia de una relación causal de la actividad bancaria sobre la productividad total de los factores que alimenta el crecimiento económico, mientras que el impacto de la actividad financiera en la acumulación de capital físico y las tasas de ahorro resultó tenue.

En cuanto al uso de variables indicativas del desarrollo financiero, De Gregorio y Guidotti (1992), encontraron que la utilización de la ratio del crédito bancario al sector privado/PIB, ofrecía ventajas sobre las tasas de interés real y agregados monetarios como M1, M2 y M3, dado que representan propiamente el volumen de fondos canalizados al sector privado. Además concluyen que la relación entre ambas variables se revierte en ausencia de una liberalización financiera adecuadamente supervisada y la amenaza de una declaratoria de moratoria por parte del sector público.

Además de los estudios clásicos en torno al vínculo entre el crecimiento económico y diversas variables que miden el desarrollo financiero, ha existido interés por evaluar la contribución de la liberalización financiera en la actividad económica. Desagregando el impacto de las reformas macroeconómicas en aquellas que se atribuyen a la liberalización financiera, se encontró que para un panel de 50 países, la contribución de la liberalización financiera contribuyó en aproximadamente en 1.1 puntos porcentuales al crecimiento reportado por los países, equivalente al 40% del crecimiento total cuando se modifican el total de factores determinantes (Bekaert, et al., 2001).

A partir de la crisis asiática de 1997, surgió un interés por los investigadores para vincular el desarrollo financiero con el crecimiento económico en el largo y corto plazo. La mayoría de los estudios empíricos da muestra de una asociación estable entre ambas variables en el largo plazo. Sin embargo, cuando se procede de igual forma para analizar las implicaciones de corto plazo, los modelos empíricos demuestran que las fallas originadas por las distorsiones de la liberalización parcial de los sistemas financieros en el sudeste asiático ayudan a explicar la falta de asociación entre el desarrollo financiero y el crecimiento económico (Lopez y Spiegel, 2002).

La creciente vulnerabilidad del sector público en América Latina lo convierte en el prestatario más grande de la región, lo cual genera restricciones para las necesidades de

Contribución del Sistema Financiero al Crecimiento Económico

Consejo Monetario Centroamericano, Secretaría Ejecutiva 9

financiamiento para el crecimiento económico, dada la volatilidad de la liquidez externa y los tipos de cambio volátiles (IMF, 2002). La creciente importancia de los flujos de capital internacionales ha conducido a evaluar la asociación de largo plazo entre la integración financiera internacional y el crecimiento económico.

Utilizando información novedosa y diversas técnicas econométricas, Edison, et al., (2002), demostraron que los diversos indicadores para representar la integración financiera internacional no están ligados robustamente con el crecimiento económico cuando se utilizan diversos enfoques econométricos. A pesar que la recomendación de los autores señala que los resultados deben utilizarse cautelosamente debido a que no consideran las limitaciones a los flujos de capital implícitas en las diferentes variables utilizadas, existe en la actualidad dudas en cuanto a la creencia sustentada en diversos estudios empíricos, sobre el beneficio que recibía el crecimiento económico del desarrollo financiero.

II. Modernización Institucional de los Sistemas Financieros

2.1 Proceso de modernización de los sistemas financieros

Previo a la década de los 1990’s, Centroamérica y República Dominicana estaban subsumidos en regímenes económicos de fuerte intervención estatal en la actividad productiva. El tamaño del gobierno general era relativamente alto dado que era propietario de una gama importante de empresas públicas e instituciones descentralizadas, aparte que el gobierno central ejercía fuerte control sobre los precios de un amplio conjunto de bienes y servicios, mantenía una política de barreras arancelarias al comercio extra-regional, controles cambiarios y una política financiera restrictiva orientada al control de las operaciones y/o propiedad de los bancos del sistema así como el control sobre las tasas de interés.

Desde principios de la década de los 1990’s la mayoría de los países de la subregión, unos más temprano que otros, iniciaron un proceso de modernización estatal que implicó importantes avances en la liberalización de los sistemas financieros. El primero en realizar reformas económicas fue Costa Rica, que en 1988 puso en vigencia la Ley de Modernización del Sistema Financiero de la República, liberalizando las tasas de interés activas y pasivas. El segundo en aplicar reformas financieras de importancia fue El Salvador, al aprobar las nuevas Leyes Orgánicas para la Superintendencia del Sistema Financiero y el Banco Central de Reserva en 1990 y 1991, respectivamente. La evolución del soporte legal de las reformas financieras se verá en la segunda sección de este apartado.

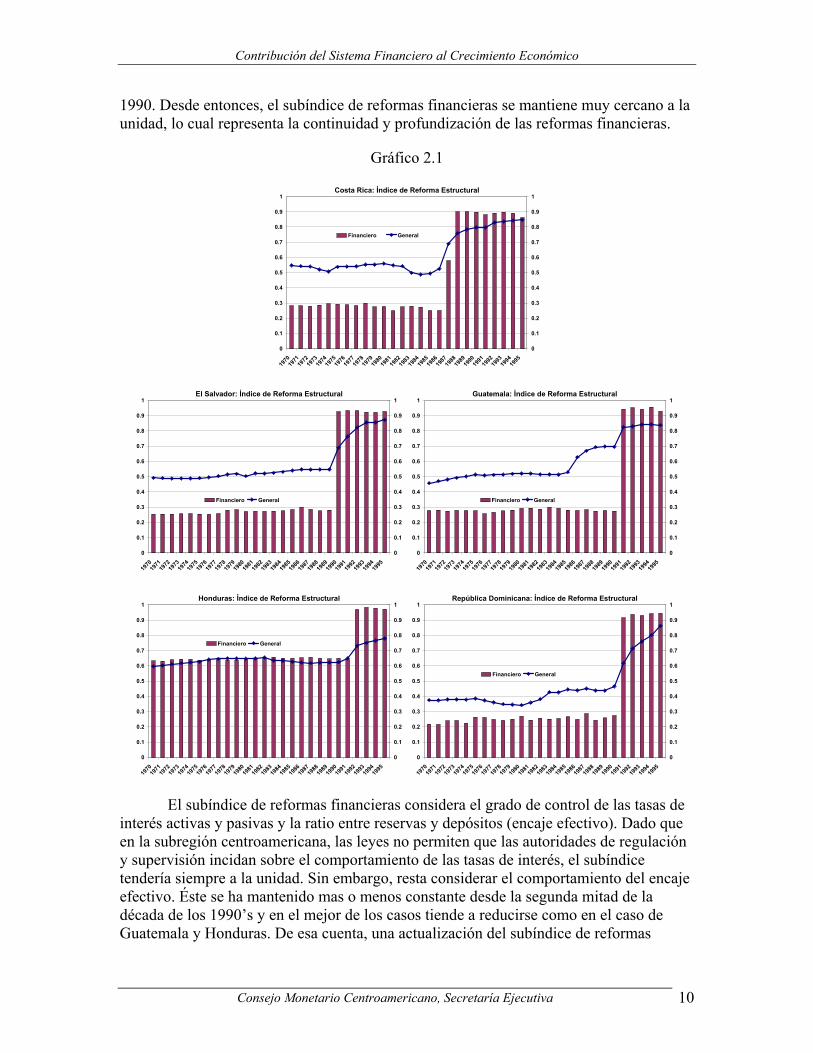

Con el objetivo de cuantificar las reformas económicas en América Latina y El Caribe, Morley et al. (1999), crearon un índice de reformas estructurales basado en las modificaciones en las áreas comercial, financiera, en la cuenta de capital, privatización y tributación. Las mediciones de las reformas estructurales se presentan en los Gráficos 2.1. Como puede apreciarse en la subregión, las reformas financieras lideraron el comportamiento de las reformas generales. La excepción fue Nicaragua, para la que no se pudo cuantificar. Además, en todos los países, el punto de inflexión estuvo en torno a

Contribución del Sistema Financiero al Crecimiento Económico

Consejo Monetario Centroamericano, Secretaría Ejecutiva 10

1990. Desde entonces, el subíndice de reformas financieras se mantiene muy cercano a la unidad, lo cual representa la continuidad y profundización de las reformas financieras.

Gráfico 2.1

Costa Rica: Índice de Reforma Estructural

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

Financiero General

El Salvador: Índice de Reforma Estructural

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

Financiero General

Guatemala: Índice de Reforma Estructural

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

Financiero General

Honduras: Índice de Reforma Estructural

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

Financiero General

República Dominicana: Índice de Reforma Estructural

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

Financiero General

El subíndice de reformas financieras considera el grado de control de las tasas de interés activas y pasivas y la ratio entre reservas y depósitos (encaje efectivo). Dado que en la subregión centroamericana, las leyes no permiten que las autoridades de regulación y supervisión incidan sobre el comportamiento de las tasas de interés, el subíndice tendería siempre a la unidad. Sin embargo, resta considerar el comportamiento del encaje efectivo. Éste se ha mantenido mas o menos constante desde la segunda mitad de la década de los 1990’s y en el mejor de los casos tiende a reducirse como en el caso de Guatemala y Honduras. De esa cuenta, una actualización del subíndice de reformas

Contribución del Sistema Financiero al Crecimiento Económico

Consejo Monetario Centroamericano, Secretaría Ejecutiva 11

financieras arrojaría para 2003 los siguientes resultados: Guatemala, 0.951; Honduras, 0.940; El Salvador, 0.927; República Dominicana, 0.925; y Costa Rica, con 0.898. En este último caso, no obstante contar con las menores tasas de encaje legal en la subregión, se penaliza el mantenimiento de una banca estatizada y pública de tamaños relevantes [Camacho, (2001a)].

2.2 Evolución Institucional de los Sistemas Financieros.

Las reformas financieras han estado acompañadas en todos los casos por reformas en las leyes del sistema financiero, leyes orgánicas de los bancos centrales y de las instituciones responsables de la supervisión del sistema financiero. A continuación se presenta un detalle de las principales leyes y reformas realizadas principalmente a partir de los 1990’s.

a. Costa Rica

Como se indicó arriba, el primero en realizar reformas financieras fue Costa Rica. En 1988 surgió la Ley de Modernización del Sistema Financiero y dos años después cobró vigencia el Reglamento a la Ley Reguladora de Empresas Financieras no Bancarias. En 1995 se reformó la Ley Orgánica del Banco Central de Costa Rica otorgándole mayor autonomía.

También en 1995 entró en vigencia la Ley del Régimen Privado de Pensiones Complementarias dando vida a las Operadores Complementarias de Pensiones y a la Superintendencia de Pensiones. El régimen de seguridad social se complementó con la Ley de Protección al Trabajador de 2000. En la actualidad existen 8 Operadoras Complementarias de Pensiones.

La supervisión de las operaciones en los mercados de valores cobró vigencia mediante la Ley Reguladora del Mercado de Valores de 1998 que en el Capítulo V regula lo correspondiente a uno de los instrumentos más importantes en los mercados de valores en Costa Rica, los Fondos de Inversión. Además creó la Superintendencia General de Valores, que es el órgano responsable de la supervisión del mercado de valores. En la actualidad existe una bolsa de valores (Bolsa Nacional de Valores), 21 puestos de bolsa, 33 emisores de valores y 21 administradores de fondos de inversión1.

En 2004 entró en vigencia el Reglamento relativo a la información financiera de Entidades, Grupos y Conglomerados Financieros. En la actualidad existen 15 bancos privados, 3 estatales y 3 públicos (creados mediante leyes especiales). Además se cuentan 25 cooperativas de ahorro y crédito, 11 financieras y 3 mutuales. En adelante, el detalle de la normativa vinculada con los procesos de modernización del sistema financiero y el

1 Para mayores detalles sobre la estructura de los mercados de valores se puede consultar a Camacho y Rodríguez (2001) en “Los Mercados de Valores de Centroamérica y Panamá”, CLACDS, INCAE.

Contribución del Sistema Financiero al Crecimiento Económico

Consejo Monetario Centroamericano, Secretaría Ejecutiva 12

número de instituciones que actualmente existen en los países de la subregión podrá consultarse en los Cuadros 2.1 y 2.22.

En cuanto al mercado de seguros, como se sabe, Costa Rica posee uno de los monopolios estatales más antiguos de la región. La Ley que creó al Instituto Nacional de Seguros data de 1924. Sin embargo, se prevé que en el mediano plazo puedan haber cambios en la normativa y la apertura del mercado, dado lo estipulado en el reciente acuerdo comercial entre Centroamérica y Estados Unidos. Finalmente, para reglamentar lo relacionado con el tráfico de drogas, capitales obtenidos ilícitamente y las sanciones correspondientes, se legisló en 2001 la Ley sobre Estupefacientes, Sustancias Psicotrópicas, Drogas de Uso No Autorizado, Legitimación de Capitales y Actividades Conexas.

b. El Salvador

El proceso de modernización financiera en El Salvador arrancó con tres leyes importantes: La Ley de Casas de Cambio de Moneda Extranjera de 1990 que permitió eliminar casi por completo el mercado negro y paralelo, así como canalizar las divisas mediante mecanismos de mercado a los demandantes sin generar especulaciones; la Ley Orgánica de la Superintendencia del Sistema Financiero en 1990 y la Ley Orgánica del Banco Central de Reserva de El Salvador en 1991. Ambas leyes otorgaron a dichas instituciones de mayor autonomía y permitió la privatización bancaria y la liberalización de las tasas de interés. No obstante, fue hasta varios años después que se normó lo concerniente a la privatización y al saneamiento de los bancos a través de dos leyes: La Ley de Saneamiento y Fortalecimiento de Bancos Comerciales de 1994 y la Ley de Privatización de los Bancos Comerciales de 1995.

Dado el vertiginoso crecimiento de las operaciones bancarias, su regionalización y el surgimiento de conglomerados, se creó la Ley de Bancos en 1999 y sus Reformas de 2002. Con ella se cerraron las brechas que impidieron proceder expeditamente en los casos de fraudes bancarios que ocurrieron en 1998 con los sonados casos Finsepro-Insepro y posteriormente el de Credisa3. Además, el fuerte crecimiento de las instituciones financieras no bancarias durante la década de los 1990’s, hizo necesaria la legislación en esta materia, creándose en 2000 la Ley de Intermediarios Financieros No Bancarios. En la actualidad el proceso de fusión de bancos ha dejado al sistema con 10 instituciones bancarias privadas. Además existen 2 bancos estatales, 2 sucursales de bancos extranjeros, 1 banco en liquidación, 9 oficinas de representación, 6 instituciones financieras no bancarias y un banco público de segundo piso. Finalmente, en 2002, entró en vigencia la Ley de Arrendamiento Financiero (Cuadro 2.2).

Para la regulación del mercado de valores, en 1996 se aprobó la Ley Orgánica de la Superintendencia de Valores y la Ley del Mercado de Valores. En la actualidad existe

2 Un análisis detallado de las implicaciones de las reformas legales desde la década de los 1990’s en la subregión se pueden encontrar en el documento de la SECMCA (2003) titulado “Características Básicas y Evolución Reciente de los Sistemas Bancarios de Centroamérica, Panamá y República Dominicana”. 3 Un análisis detallado del proceso de quiebras, fusiones y absorciones de bancos entre los países miembros del CMCA se puede consultar en el documento de la SECMCA (2003a).

Contribución del Sistema Financiero al Crecimiento Económico

Consejo Monetario Centroamericano, Secretaría Ejecutiva 13

una bolsa de valores (Bolsa de Valores de El Salvador), 21 casas de bolsa y 25 emisores de valores que cotizan en la bolsa. La legislación no previó de manera clara lo relacionado con los fondos de inversión, por lo que en la actualidad existen iniciativas para legislar en esta materia.

En el mercado de seguros la legislación más reciente data de 1996, año en la que se aprobó la Ley de Sociedades de Seguros, habiendo en la actualidad 21 compañías aseguradoras, 3 de las cuales se encuentran en liquidación. Con relación a la modernización de los sistemas de pensiones en 1996, se autorizó la Ley Orgánica de la Superintendencia de Pensiones, y fue hasta 1998 que cobró vigencia la Ley del Sistema de Ahorro para Pensiones. En la actualidad, existen 2 administradoras de fondos de pensión con un total de 1,100,382 afiliados.

En materia monetaria, el giro más importante ocurrió en 2001 con la entrada en vigencia de la Ley de Integración Monetaria que dio autorización para usar el dólar como moneda de curso legal y poder liberatorio irrestricto. Además eliminó todos los artículos de la Ley Orgánica del BCRES que permitían a éste, realizar cambios de política monetaria así como la emisión y sustitución de billetes y monedas.

Para normar lo relativo al mal uso de drogas así como de capitales obtenidos fraudulentamente, en 1998 cobró vigencia la Ley Contra el Lavado de Dinero y Activos.

c. Guatemala

Uno de los mercados más sobresalientes en Guatemala es el de valores. No obstante, su legislación está débilmente diseñada (SECMCA, 2003a). Desde 1996 rige la Ley de Mercado de Valores y Mercancías, sin embargo, ésta no define la existencia de una superintendencia de valores. En la actualidad existe el denominado Registro de Valores y Mercancías el cual está adscrito al Ministerio de Economía, pero en la práctica se desconoce sus calidades como institución de supervisión. Se sabe que la normativa es de carácter privado. En ese sentido, las dos bolsas de valores existentes, determinan las normas y reglamentos bajo los cuales operan las casas de bolsa, los emisores e inversionistas. La Bolsa Nacional de Valores, S.A. cuenta con 16 casas de bolsa, 47 emisores y una institución de custodia, la Caja de Valores. Por su parte, la Corporación Bursátil, S.A., posee también una Central de Valores y cuenta con 12 casas de bolsa (Cuadro 2.2). La referida ley, dispone la normatividad en torno a los fondos de inversión, instrumentos de los cuales no se cuenta con información desagregada. Algo similar ocurre con los fondos privados de pensiones, cuya reforma todavía no procede, subsistiendo el régimen de pensiones que se rigen bajo el sistema de reparto.

Los continuos señalamientos de instituciones financieras internacionales en torno a la pasividad de las autoridades en torno al tráfico de drogas y el lavado de activos, condujo a la aprobación y vigencia de la Ley Contra el Lavado de Dinero u Otros Activos en 2001. Por otro lado, el conjunto de leyes aprobadas en 2002, fueron en parte, una condición para la firma de acuerdos internacionales de provisión de fondos ante choques externos, en particular, los acuerdos Stand-By con el FMI. Además, constituyeron una señal de la voluntad de las autoridades fiscales y monetarias de evitar futuros eventos de

Contribución del Sistema Financiero al Crecimiento Económico

Consejo Monetario Centroamericano, Secretaría Ejecutiva 14

quiebras como los ocurridos en 2001 con los Bancos Empresarial, Metropolitano y Promotor (Véase SECMCA, 2003a). En dicho año, se aprobaron las leyes financieras denominadas: Ley Orgánica del Banco de Guatemala, que otorgó mayor autonomía al banco central y fijó su objetivo de política en torno al control de la inflación; la Ley Monetaria; la Ley de Supervisión Financiera; y la Ley de Bancos y Grupos Financieros.

Las referidas leyes extienden su labor de supervisión sobre instituciones financieras no bancarias, compañías aseguradoras, casas de cambio e instituciones dedicadas al arrendamiento financiero. En la actualidad, existen 24 bancos nacionales privados, 2 extranjeros y 3 en liquidación. En cuanto a los intermediarios no bancarios existen 18 financieras privadas, 1 financiera pública y 2 en liquidación. Compañías aseguradoras existen 18 y 13 afianzadoras. Y casas de cambio se contabilizan 7.

Además, en 2000 entró en vigencia la Ley de Libre Negociación de Divisas que entre los aspectos más sobresaliente, autoriza al público y a las instituciones financieras a abrir cuentas corrientes, de ahorro y a plazo en moneda extranjera, en particular, en dólares.

d. Honduras

La reforma financiera en Honduras data de principios de la década de los 1990’s, con la liberalización de las tasas de interés a partir de 1992 mediante acuerdo de Junta Monetaria. Asimismo, entró en vigencia la Ley de Casas de Cambio. Las modificaciones a las leyes continuaron después de 1995. Entre ellas se cuenta la Ley del Sistema Financiero de 1995 y sus constantes reformas a partir de 1996. Así mismo se legisló una ley orgánica para la Comisión Nacional de Bancos y Seguros (CNBS) en 1995 que también ha tenido reformas desde 1996. De igual manera, se reformó la Ley del Banco Central de Honduras en 1996. Estas leyes han tenido por objetivo incrementar la capacidad de regulación y supervisión de las entidades públicas en torno a la actividad financiera privada. Estas leyes rigen también las operaciones de los intermediarios financieros no bancarios. Además en 1997 entró en vigencia la Ley del Fondo Nacional para la Producción y la Vivienda. En la actualidad, existen 16 bancos privados, 1 oficina de representación, 1 asociación de ahorro y préstamo, 9 financieras privadas, 1 financiera pública.

Concomitantemente, en 2001 entró en vigencia la Ley del Fondo de Seguro de Depósitos a efecto de garantizar la restitución de los depósitos del público ante una eventual repetición de quiebra de bancos como las del Banco Corporativo en 1999 y Banco Hondureño de Crédito y Servicios en 2001 (SECMCA, 2003a). Posteriormente hubo otras quiebras bancarias como las del Banco Capital en 2003. En cuanto al mercado de valores, la legislación fue creada en 2001 a través de la Ley del Mercado de Valores. Dicha ley no crea la figura de una superintendencia de valores como en otros países de la subregión, sino el Registro Público del Mercado de Valores adscrita a la CNBS. La Ley del Mercado de Valores regula lo concerniente a los fondos de inversión. Sin embargo, en la práctica no existe información pública. En la actualidad existe una bolsa de valores, La Bolsa Centroamericana de Valores que cuenta con 12 puestos de bolsa y un ente emisor.

Contribución del Sistema Financiero al Crecimiento Económico

Consejo Monetario Centroamericano, Secretaría Ejecutiva 15

La CNBS es también depositaria de la normativa y responsabilidad de supervisión de los fondos de pensiones. Su ley entró en vigencia a partir de 2002, sin embargo se desconoce la vigencia de administradoras de fondos de pensiones privadas. De igual forma la CNBS tiene bajo su responsabilidad la supervisión de las compañías de seguros. En la actualidad existe una ley de 2001 para la supervisión de 11 compañías aseguradoras. Finalmente en 2002 entró en vigencia la Ley contra el Delito de Lavado de Activos, que regula lo concerniente al tráfico de activos proveniente de actividades ilícitas y las sanciones respectivas.

e. Nicaragua

La evolución del sistema financiero nicaragüense ha estado marcada por quiebras bancarias. En 1996 quebró el Banco Nacional de Desarrollo. Posteriormente entre 2000 y 2001 ocurrieron 5 quiebras bancarias: El Banco de Crédito Popular, el Banco Intercontinental, el Banco del Café, el Banco Mercantil y el Banco de Industria y Comercio [SECMCA, (2003a)]. Varias de estas quiebras estuvieron relacionadas con los choques externos que recibió la economía como el originado por la reducción de los precios internacionales del café. Las implicaciones económicas de este fenómeno en la capacidad de pago de empresas vinculadas con la agroexportación, contagió de inestabilidad al sistema bancario, tanto que la estimación de las pérdidas para 2002 son equivalentes al 23.3% del PIB [SECMCA, (2003a)].

La normativa financiera se encontraba actualizada con base en los estándares internacionales antes de ocurrir dichos eventos. La Ley Orgánica del Banco Central de Nicaragua data de 1999, al igual que la Ley de la Superintendencia de Bancos y Otras Instituciones Financieras (SBOIF), la Ley General de Bancos, Instituciones Financieras No Bancarias y Grupos Financieros. Contemporáneo a las quiebras bancarias entró en vigor la Ley de Garantía de Depósitos en Instituciones del Sistema (2001).

Uno de los mercados que se presenta más desprotegidos es el de valores. La Ley General de Títulos Valores es de 1971 y cuenta con un Reglamento General sobre Bolsa de Valores de 1993. No existe una superintendencia de valores y la supervisión se encuentra en manos de la SBOIF. Existe una bolsa de valores, la Bolsa de Valores de Nicaragua, S.A., que contabiliza 10 puestos de bolsa, una institución de custodia y 5 emisores de valores. Algo similar ocurre con las instituciones de seguros. La Ley General de Instituciones de Seguros tiene vigencia desde 1970 y fue reformada en 1996. De igual forma, la SBOIF tiene la supervisión de las 5 compañías aseguradoras existentes. Se desconoce la existencia de fondos de inversión y de sociedades administradoras de los mismos.

En 2000 se aprobó la Ley de Fondos de Pensiones y en 2001 la Ley de la Superintendencia de Pensiones. Al momento existen 2 administradoras de fondos de pensiones y se desconoce el grado de cobertura de las mismas. Por otra parte, en 1999 fue aprobada la Ley de Estupefacientes, Psicotrópicos y Otras Sustancias Controladas; Lavado de Dinero y Activos Provenientes de Actividades Ilícitas.

f. República Dominicana

Contribución del Sistema Financiero al Crecimiento Económico

Consejo Monetario Centroamericano, Secretaría Ejecutiva 16

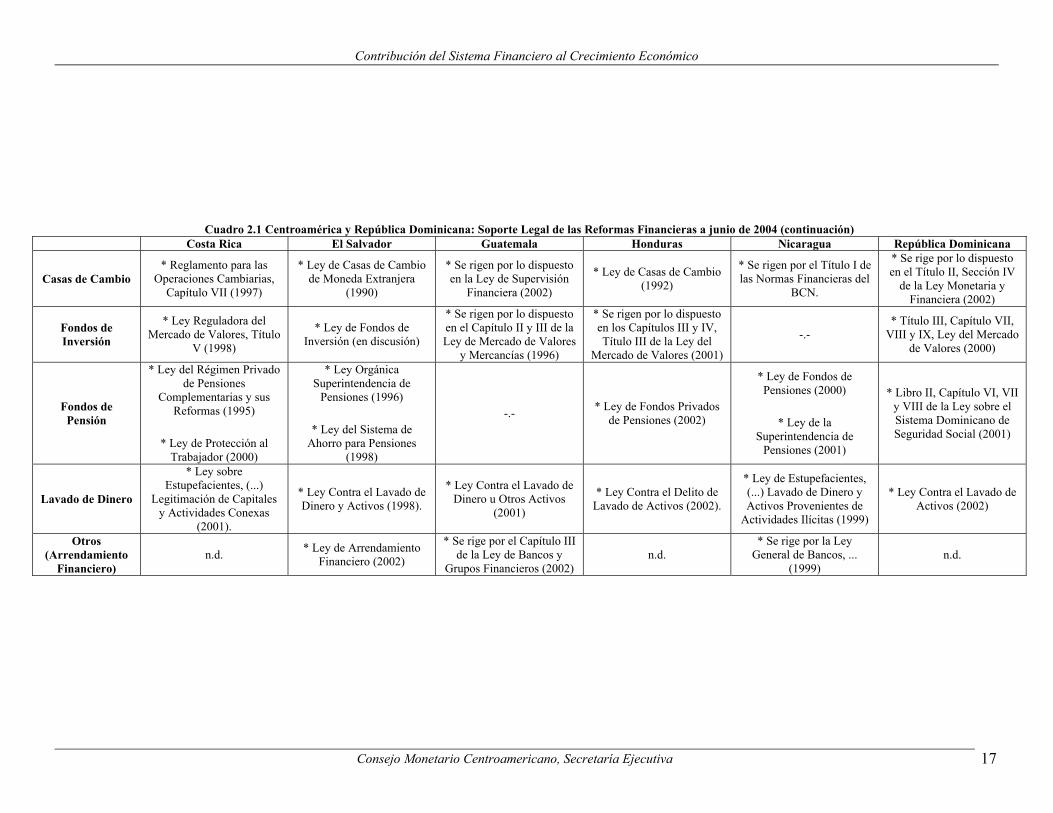

Cuadro 2.1 Centroamérica y República Dominicana: Soporte Legal de las Reformas Financieras a junio de 2004 Costa Rica El Salvador Guatemala Honduras Nicaragua República Dominicana

Bancos

* Ley de Modernización del Sistema Financiero de la República (1988) * Ley Orgánica del Banco Central (1995) * Reglamento relativo a la información financiera de Entidades Grupos y Conglomerados Financieros (2004)

* Ley Orgánica Superintendencia Sistema Financiero (1990) * Ley de Saneamiento y Fortalecimiento Bancos Comerciales (1994) * Ley de Privatización de los Bancos Comerciales (1995) * Ley Orgánica del BCRES (1991) * Ley de Bancos (1999) y Reformas (2002) * Ley de Integración Monetaria (2000)

* Ley de Libre Negociación de Divisas (2000) * Ley Orgánica del Banco de Guatemala (2002) * Ley Monetaria (2002) * Ley de Supervisión Financiera (2002) * Ley de Bancos y Grupos Financieros (2002) * Ley de Protección al Ahorro (1999).

* Ley del Sistema Financiero (1995) y sus Reformas (1996-1998, 2000-2002) * Ley de la Comisión Nacional de Bancos y Seguros (1995). Reformas de 2000, 2001, 2002 y 2003. * Reformas a la Ley del Banco Central de Honduras (1996). * Ley Fondo Seguro Depósitos (2001) y su Reforma (2002).

* Ley Orgánica del BCN (1999) * Ley de la Superintendencia de Bancos y Otras Instituciones Financieras (1999) * Ley General de Bancos, Instituciones Financieras No Bancarias y Grupos Financieros (1999) * Ley de Garantía de Depósito en Instituciones del Sistema y su Reforma (2001)

* Ley Monetaria y Financiera (2002) * Reglamentos aprobados a partir de 2003 sobre: Fondo de Contingencia, Límites de Crédito a partes Vinculadas, Reglamento de Sanciones, Reglamento Cambiario.

Intermediarios Financieros No Bancarios

* Reglamento a la Ley Reguladora de Empresas Financieras No Bancarias (1990) * Ley de Asociaciones Solidaristas (1984)

* Ley de Intermediarios Financieros no Bancarios (2000)

* Se rigen por lo dispuesto en las Leyes de Bancos y Grupos Financieros (2002) y Ley de Supervisión Financiera (2002).

* Se rige por lo dispuesto en la Ley del Sistema Financiero (1995) y sus Reformas. * Ley FONAPROVI (1997).

* Se rige por lo dispuesto en el Título IV de la Ley General de Bancos, Instituciones Financieras No Bancarias y Grupos Financieros (1999)

* Se rigen por lo dispuesto en la Sección I del Título III de la Ley Monetaria y Financiera (2002)

Mercado Valores * Ley Reguladora del Mercado de Valores (1998)

* Ley Orgánica Superintendencia de Valores (1996) * Ley del Mercado de Valores (1996)

Ley de Mercado de Valores y Mercancías (1996)

* Ley del Mercado de Valores (2001)

* Se rige por la Ley General de Títulos Valores (1971) y Reglamento General sobre Bolsas de Valores (1993).

* Ley del Mercado de Valores (2000)

Compañías Aseguradoras

* Ley No.12, del 30 de octubre de 1924, crea el Instituto Nacional de Seguros.

* Ley de Sociedades de Seguros (1996)

* Se rigen por lo dispuesto en la Ley de Supervisión Financiera (2002)

* Ley de Seguros y Reaseguros (2001)

* Ley General de Instituciones de Seguros (1970) y sus Reformas (1996).

* Ley sobre Seguros y Fianzas (2002)

Contribución del Sistema Financiero al Crecimiento Económico

Consejo Monetario Centroamericano, Secretaría Ejecutiva 17

Cuadro 2.1 Centroamérica y República Dominicana: Soporte Legal de las Reformas Financieras a junio de 2004 (continuación) Costa Rica El Salvador Guatemala Honduras Nicaragua República Dominicana

Casas de Cambio * Reglamento para las

Operaciones Cambiarias, Capítulo VII (1997)

* Ley de Casas de Cambio de Moneda Extranjera

(1990)

* Se rigen por lo dispuesto en la Ley de Supervisión

Financiera (2002)

* Ley de Casas de Cambio (1992)

* Se rigen por el Título I de las Normas Financieras del

BCN.

* Se rige por lo dispuesto en el Título II, Sección IV

de la Ley Monetaria y Financiera (2002)

Fondos de Inversión

* Ley Reguladora del Mercado de Valores, Título

V (1998)

* Ley de Fondos de Inversión (en discusión)

* Se rigen por lo dispuesto en el Capítulo II y III de la Ley de Mercado de Valores

y Mercancías (1996)

* Se rigen por lo dispuesto en los Capítulos III y IV, Título III de la Ley del

Mercado de Valores (2001)

-.- * Título III, Capítulo VII,

VIII y IX, Ley del Mercado de Valores (2000)

Fondos de Pensión

* Ley del Régimen Privado de Pensiones

Complementarias y sus Reformas (1995)

* Ley de Protección al Trabajador (2000)

* Ley Orgánica Superintendencia de

Pensiones (1996)

* Ley del Sistema de Ahorro para Pensiones

(1998)

-.- * Ley de Fondos Privados de Pensiones (2002)

* Ley de Fondos de Pensiones (2000)

* Ley de la Superintendencia de

Pensiones (2001)

* Libro II, Capítulo VI, VII y VIII de la Ley sobre el Sistema Dominicano de Seguridad Social (2001)

Lavado de Dinero

* Ley sobre Estupefacientes, (...)

Legitimación de Capitales y Actividades Conexas

(2001).

* Ley Contra el Lavado de Dinero y Activos (1998).

* Ley Contra el Lavado de Dinero u Otros Activos

(2001)

* Ley Contra el Delito de Lavado de Activos (2002).

* Ley de Estupefacientes, (...) Lavado de Dinero y Activos Provenientes de

Actividades Ilícitas (1999)

* Ley Contra el Lavado de Activos (2002)

Otros (Arrendamiento

Financiero) n.d. * Ley de Arrendamiento

Financiero (2002)

* Se rige por el Capítulo III de la Ley de Bancos y

Grupos Financieros (2002) n.d.

* Se rige por la Ley General de Bancos, ...

(1999) n.d.

Contribución del Sistema Financiero al Crecimiento Económico

Consejo Monetario Centroamericano, Secretaría Ejecutiva 18

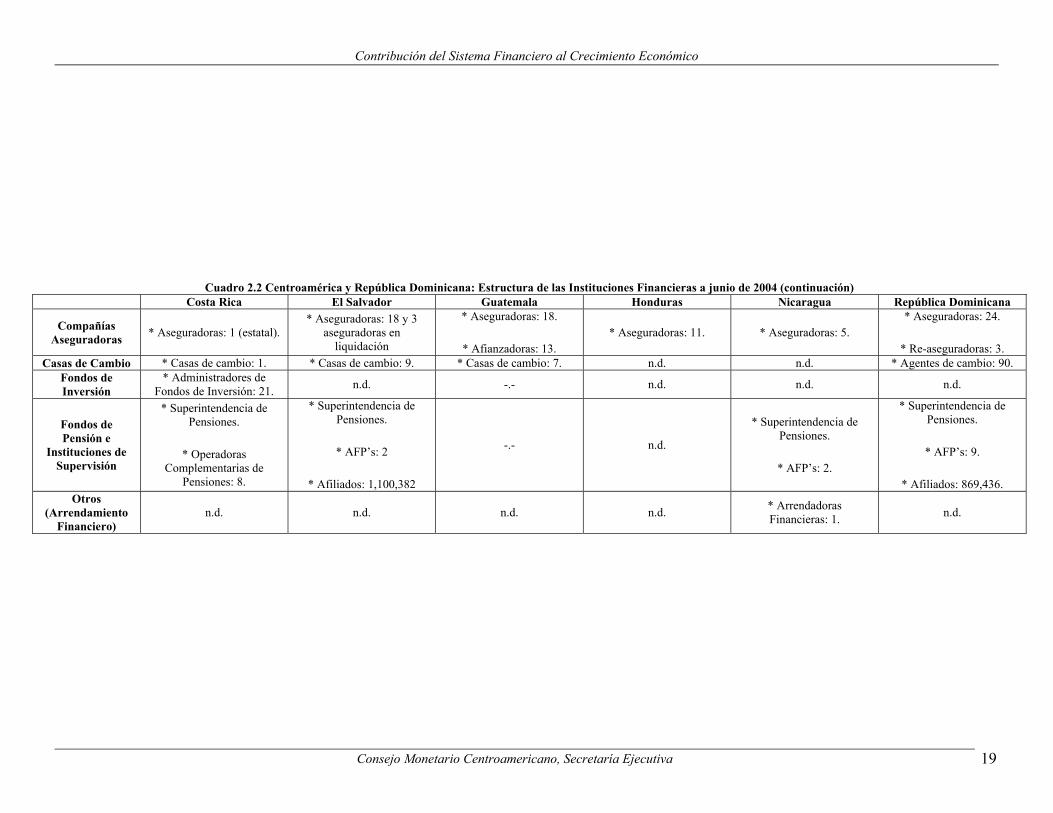

Cuadro 2.2 Centroamérica y República Dominicana: Estructura de las Instituciones Financieras a junio de 2004 Costa Rica El Salvador Guatemala Honduras Nicaragua República Dominicana

Bancos e Instituciones de Regulación y Supervisión

* Banco Central de Costa Rica. * Superintendencia General de Entidades Financieras * Bancos privados: 15. * Bancos estatales: 3. * Bancos públicos: 3.

* Banco Central de Reserva de El Salvador. * Superintendencia del Sistema Financiero. * Bancos privados: 10. * Bancos estatales 2. * Sucursales de bancos extranjeros: 2. * Banco en liquidación: 1. * Oficinas de representación: 9.

* Banco de Guatemala. * Superintendencia de Bancos. * Bancos privados nacionales: 24. * Bancos extranjeros: 2. * Bancos en liquidación: 3.

* Banco Central de Honduras. * Comisión Nacional de Bancos y Seguros. * Bancos: 16. * Oficinas de Representación: 1.

* Banco Central de Nicaragua. * Superintendencia de Bancos y Otras Instituciones Financieras. * Bancos: 11.

* Banco Central de la República Dominicana. * Superintendencia de Bancos. * Bancos comerciales: 13. * Bancos de desarrollo: 15. * Bancos hipotecarios: 1. * Instituciones estatales: 5.

Intermediarios Financieros no Bancarios

* Cooperativas de ahorro y crédito: 25. * Financieras: 11. * Mutuales: 3.

* Banco de trabajadores, cajas de crédito y asociaciones de ahorro y crédito: 6. * Banco de segundo piso (público): 1.

* Financieras privadas: 18. * Financieras públicas: 1. * Financieras en liquidación: 2.

* Asociaciones de ahorro y préstamo: 1. * Financieras: 9. * Financiera pública: 1. Fondo Nacional para la Producción y la Vivienda

* Financieras: 3.

* Financieras: 2. * Asociaciones de ahorro y préstamo: 18. * Casas de préstamo de menor cuantía: 22.

Mercado Valores e Instituciones de Supervisión

* Superintendencia General de Valores * Bolsas: 1. Bolsa Nacional de Valores. * Puestos de bolsa: 21. * Institución de Custodia: Central de Valores de la Bolsa Nacional de Valores, S.A. * Emisores de valores: 33.

* Superintendencia de Valores * Bolsas: 1. Bolsa de Valores de El Salvador, S.A. de C.V. * Casas de bolsa: 21. * Institución de custodia: Central de Depósito de Valores, S.A. de C.V. * Emisores de valores: 25.

* Bolsas: 2. Bolsa Nacional de Valores, S.A. y Corporación Bursátil, S.A. * Bolsa Nacional de Valores, S.A. + Institución de custodia: Caja de Valores. + Casas de bolsa: 16. + Emisores de valores: 47. * Corporación Bursátil, S.A. + Institución de custodia: Central de Valores. + Casas de bolsa: 12

* Bolsas: 1. Bolsa Centroamericana de Valores (1994) + Puestos de bolsa (casas): 12. + Emisores de valores: 1.

* Bolsas de valores: 1. Bolsa de Valores de Nicaragua, S.A. * Puestos de bolsa: 10. * Institución de Custodia: Central Nicaragüense de Valores, S.A. * Emisores de valores: 5.

* Superintendencia de Valores. * Bolsas de valores: 1. Bolsa de Valores de la República Dominicana. * Puestos de bolsas: 9. * Emisores de valores: 1.

Contribución del Sistema Financiero al Crecimiento Económico

Consejo Monetario Centroamericano, Secretaría Ejecutiva 19

Cuadro 2.2 Centroamérica y República Dominicana: Estructura de las Instituciones Financieras a junio de 2004 (continuación) Costa Rica El Salvador Guatemala Honduras Nicaragua República Dominicana

Compañías Aseguradoras * Aseguradoras: 1 (estatal).

* Aseguradoras: 18 y 3 aseguradoras en

liquidación

* Aseguradoras: 18.

* Afianzadoras: 13. * Aseguradoras: 11. * Aseguradoras: 5.

* Aseguradoras: 24.

* Re-aseguradoras: 3. Casas de Cambio * Casas de cambio: 1. * Casas de cambio: 9. * Casas de cambio: 7. n.d. n.d. * Agentes de cambio: 90.

Fondos de Inversión

* Administradores de Fondos de Inversión: 21. n.d. -.- n.d. n.d. n.d.

Fondos de Pensión e

Instituciones de Supervisión

* Superintendencia de Pensiones.

* Operadoras Complementarias de

Pensiones: 8.

* Superintendencia de Pensiones.

* AFP’s: 2

* Afiliados: 1,100,382

-.- n.d.

* Superintendencia de Pensiones.

* AFP’s: 2.

* Superintendencia de Pensiones.

* AFP’s: 9.

* Afiliados: 869,436. Otros

(Arrendamiento Financiero)

n.d. n.d. n.d. n.d. * Arrendadoras Financieras: 1. n.d.

Contribución del Sistema Financiero al Crecimiento Económico

Consejo Monetario Centroamericano, Secretaría Ejecutiva 20

República Dominicana ha observado modificaciones recientes a la normativa de sus instituciones financieras. En 2002 entró en vigencia la Ley Monetaria y Financiera que básicamente perseguía otorgar potestades al Banco Central de la República Dominicana y a la Superintendencia de Bancos con base en los estándares internacionales de regulación y supervisión bancaria y financiera. La referida ley es en realidad un código que abarca la normativa para el Banco Central y la Superintendencia de Bancos de la República Dominicana. En la actualidad, el sistema bancario y financiero dominicano está compuesto por 13 bancos comerciales, 15 bancos de desarrollo, 1 banco hipotecario, 5 instituciones financieras estatales, 2 financieras privadas, 18 asociaciones de ahorro y préstamo y 22 casas de préstamo de menor cuantía.

De igual forma, en 2000 se creó la Ley del Mercado de Valores y para los efectos de supervisión se creó la Superintendencia de Valores. Existe una Bolsa de Valores, la Bolsa de Valores de la República Dominicana, 9 puestos de bolsas y un emisor de valores. Los fondos de inversión están supervisados con base en lo estipulado en la Ley del Mercado de Valores. En la práctica se desconoce sobre la existencia de administradoras de fondos de inversión. Así mismo desde 2002 rige la Ley sobre Seguros y Fianzas a efectos de regular y supervisar las actividades de 24 aseguradoras y 3 re-aseguradoras.

A fin de sustituir el régimen de pensiones basado en el reparto a otro de cuentas individuales, en 2001 entró en vigor la Ley sobre el Sistema Dominicano de Seguridad Social. Con dicha ley fue creada la Superintendencia de Pensiones. En la actualidad se cuentan 9 administradoras de pensiones privadas con una cobertura de 869,436 cotizantes. Con el propósito de controlar el lavado de dinero proveniente de actividades fraudulentas y estipular sanciones, en 2002 fue creada la Ley Contra el Lavado de Activos.

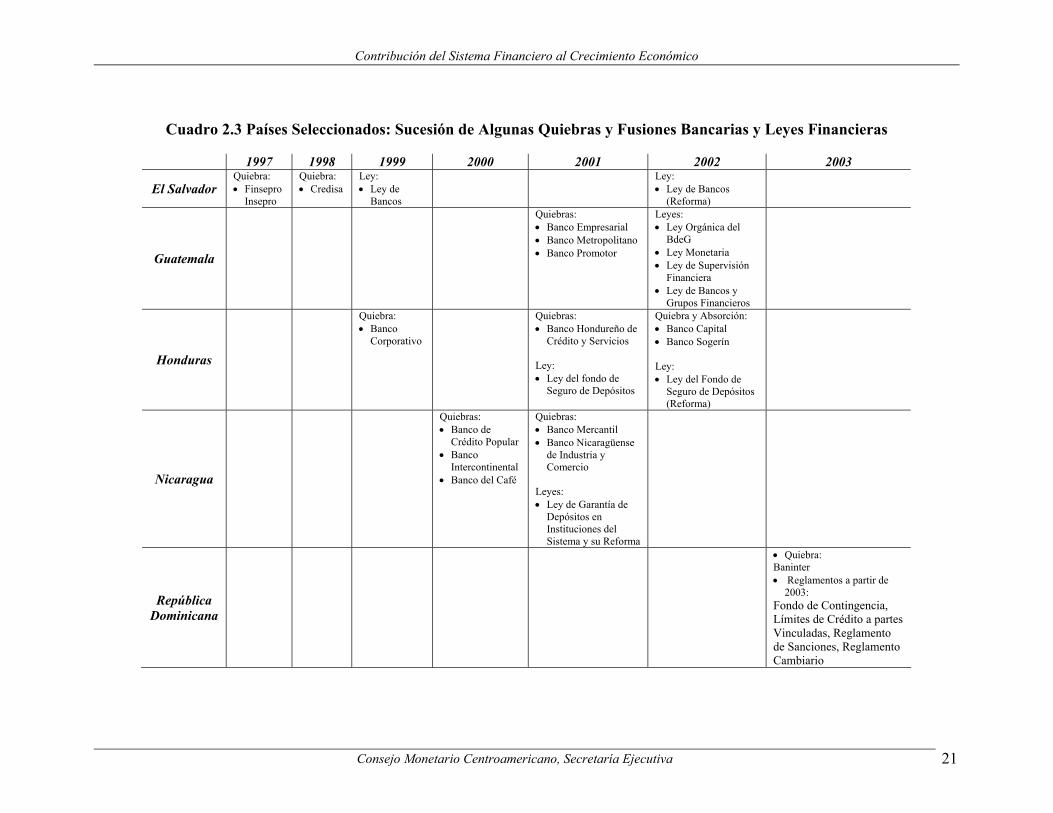

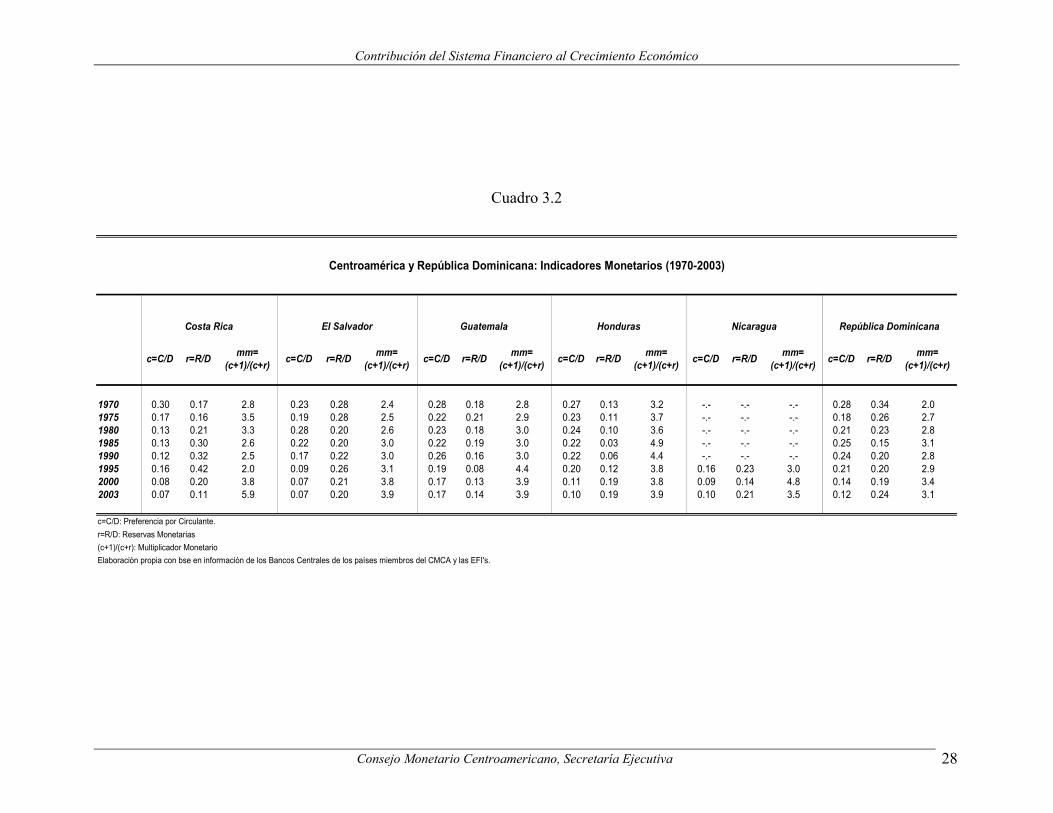

2.3 Sucesión de Algunas Quiebras y Fusiones Bancarias y Leyes Financieras

En algunos casos se puede observar que las leyes financieras intentan corregir la historia de quiebras bancarias en lugar de adelantarse a ellas. En otros casos, con las leyes se intenta minimizar el impacto en el público proveniente de las posibles pérdidas de sus ahorros, para lo que se crean leyes de seguros de depósito (Cuadro 2.3).

La evidencia en Centroamérica podría dar muestra de algunos ejemplos de esta hipótesis. En El Salvador, la Ley de Bancos en 1999 surge luego de las quiebras de las financieras Finsepro-Insepro en 1997 y del Banco Credisa en 1998. En Guatemala, las leyes financieras de 2002, surgen después de las quiebras de los Bancos Empresarial, Metropolitano y Promotor en 2001. En Honduras, luego de las quiebras del Banco Corporativo en 1999 y del Banco Hondureño de Crédito y Servicios, comienza a regir la Ley del Fondo de Seguro de Depósitos; y luego de las quiebras del Banco Capital y Sogerín en 2002, se reforma la referida ley. En Nicaragua, después de las quiebras de los Bancos de Crédito Popular, Intercontinental y del Café en 2000 y de los Bancos Mercantil y Nicaragüense de Industria y Comercio en 2001, se crea en ese mismo año la Ley de Garantía de Depósitos en Instituciones del Sistema Financiero y su reforma en los meses subsiguientes (Véase el Cuadro 2.3).

Contribución del Sistema Financiero al Crecimiento Económico

Consejo Monetario Centroamericano, Secretaría Ejecutiva 21

Cuadro 2.3 Países Seleccionados: Sucesión de Algunas Quiebras y Fusiones Bancarias y Leyes Financieras

1997 1998 1999 2000 2001 2002 2003

El Salvador Quiebra: • Finsepro

Insepro

Quiebra: • Credisa

Ley: • Ley de

Bancos

Ley: • Ley de Bancos

(Reforma)

Guatemala

Quiebras: • Banco Empresarial • Banco Metropolitano • Banco Promotor

Leyes: • Ley Orgánica del

BdeG • Ley Monetaria • Ley de Supervisión

Financiera • Ley de Bancos y

Grupos Financieros

Honduras

Quiebra: • Banco

Corporativo

Quiebras: • Banco Hondureño de

Crédito y Servicios Ley: • Ley del fondo de

Seguro de Depósitos

Quiebra y Absorción: • Banco Capital • Banco Sogerín Ley: • Ley del Fondo de

Seguro de Depósitos (Reforma)

Nicaragua

Quiebras: • Banco de

Crédito Popular • Banco

Intercontinental • Banco del Café

Quiebras: • Banco Mercantil • Banco Nicaragüense

de Industria y Comercio

Leyes: • Ley de Garantía de

Depósitos en Instituciones del Sistema y su Reforma

República Dominicana

• Quiebra: Baninter • Reglamentos a partir de

2003: Fondo de Contingencia, Límites de Crédito a partes Vinculadas, Reglamento de Sanciones, Reglamento Cambiario

Contribución del Sistema Financiero al Crecimiento Económico

Consejo Monetario Centroamericano, Secretaría Ejecutiva 22

A manera de conclusión de esta sección, existe una dinámica importante en la formulación, aprobación y vigencia de legislación financiera que ha acompañado los procesos de modernización e innovación de instituciones financieras como los observados con los grupos financieros, conglomerados y bancos offshore, así como en instrumentos financieros e instituciones asociadas con los fondos de inversión, fondos de pensión privados y arrendamiento financiero. Más que la práctica de creación de nuevas leyes, en la región centroamericana debería ser más importante el fomento de instituciones y funcionarios dedicados a la regulación y supervisión de entidades financieras que hagan prevalecer la ley [Camacho, 2001 (a) y (b)].

No obstante, en peor situación se encuentran aquellos países y sus sistemas financieros que adolecen de legislación que oriente la labor de la supervisión financiera. Al respecto, son notables las ausencias o deficiencias en la normativa de las actividades de los fondos de inversión en El Salvador, de las bolsas de valores, fondos de inversión y de pensiones en Guatemala, la desconcentración de la CNBS de Honduras respecto de sus labores de supervisar las bolsas de valores y los fondos de pensión privados, la carencia de leyes actualizadas que regulen el mercado de valores en Nicaragua y la ausencia de leyes en la subregión dedicadas a la vigilancia de las actividades de arrendamiento financiero, con excepción de El Salvador.

No cabe duda que la evolución institucional de los sistemas financieros ha sido un factor clave en el desarrollo económico de los países de la subregión. Sin embargo, la revisión de la literatura empírica para los países miembros del CMCA, indica que no existen ejercicios estadísticas que muestren la relación entre el desarrollo de los agregados financieros y el crecimiento económico. Ésta será la materia de los subsiguientes acápites.

III. Tendencias recientes de agregados e indicadores monetarios y financieros relacionados con el crecimiento económico

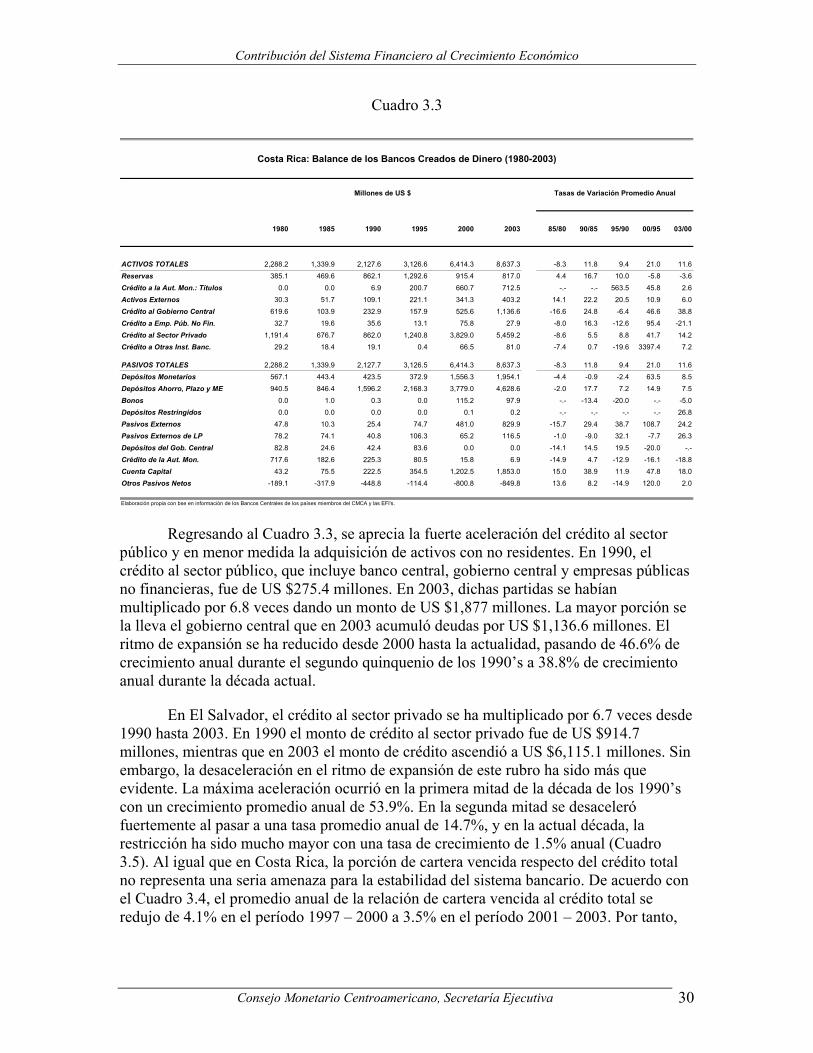

A pesar del grado de desarrollo institucional alcanzado por el sistema financiero, los bancos comerciales son los que más directamente se vinculan con los sectores productivos. En países industrializados, el mercado de valores resulta fundamental para el financiamiento de proyectos de inversión del sector privado. En países en desarrollo y en particular en los países centroamericanos, no existe un mercado de valores en el cual las empresas emiten acciones y busquen financiamiento a través de agentes de bolsa quienes a su vez administren los recursos de los inversionistas. En los países centroamericanos, los mercados de dinero son en su mayor parte alimentados con títulos y bonos emitidos por las autoridades monetaria y fiscal. Por su parte, las instituciones administradoras de fondos de inversión y de pensiones, acuden al mercado para invertir, en su mayor parte, con títulos del banco central o bonos de los gobiernos de la subregión. Dado que el vínculo del mercado de dinero con la actividad productiva es mínimo, la evaluación de las tendencias recientes de los agregados e indicadores monetarios y financieros que se relacionan con el crecimiento económico se hará, en su mayor parte, con información de los bancos comerciales.

Contribución del Sistema Financiero al Crecimiento Económico

Consejo Monetario Centroamericano, Secretaría Ejecutiva 23

3.1 Agregados de crédito

Tendencia 1

A raíz de la modernización de los sistemas financieros, los agregados de crédito en la subregión han evolucionado paralelamente con el producto interno bruto a precios constantes.

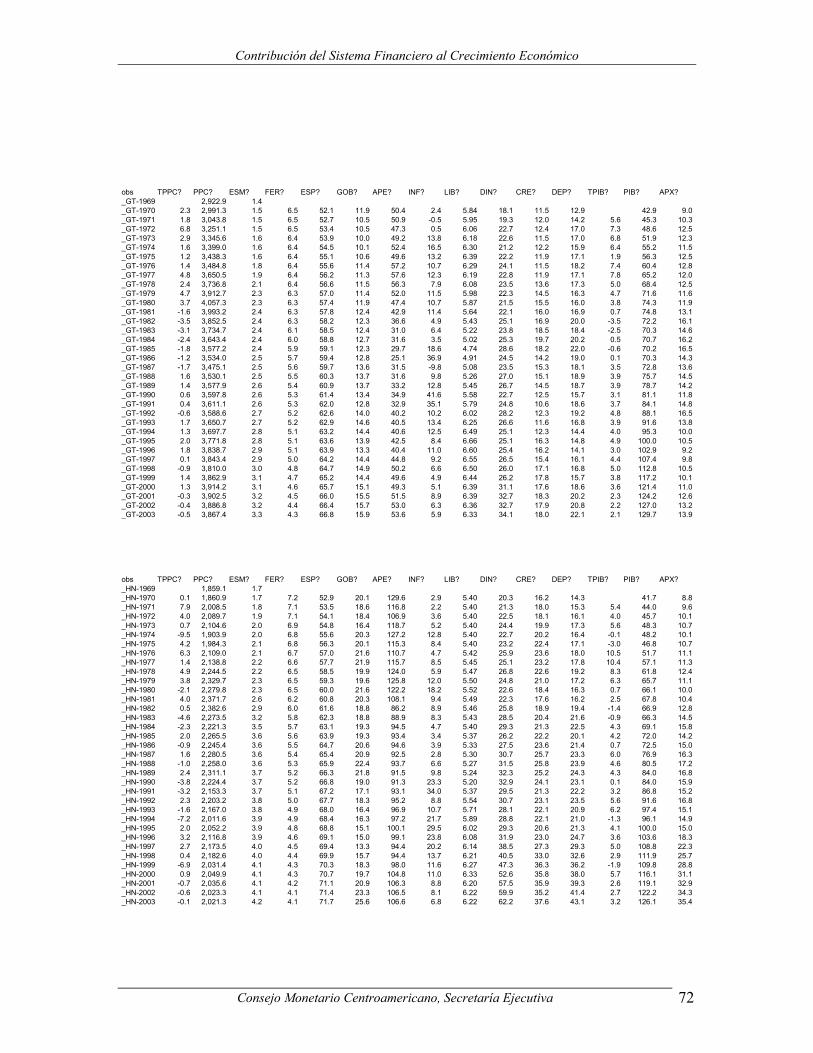

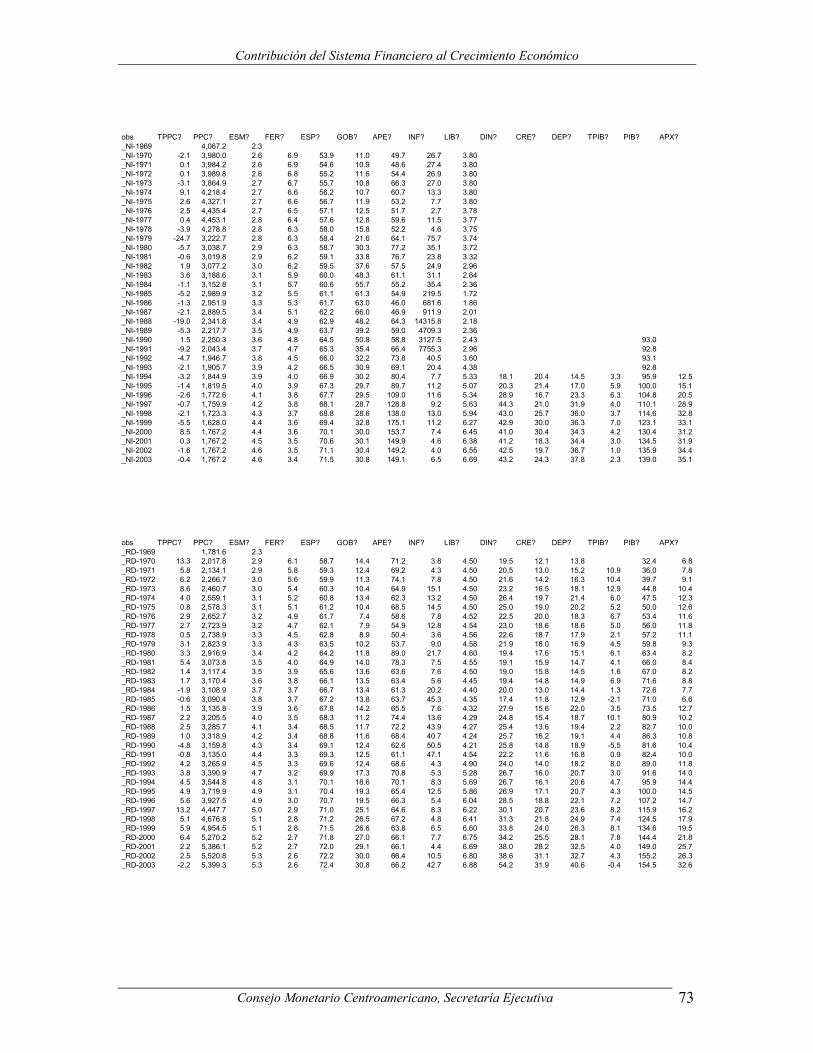

La información de crédito al sector privado se obtuvo de las Estadísticas Financieras Internacionales (EFI’s) del FMI, mismas que son alimentadas con información que proporcionan los bancos centrales de la subregión. Para identificar alguna relación al menos gráfica que fuese significativa y no espuria, se obtuvo el cociente del crédito al sector privado sobre el PIB a precios corrientes. Para graficar una serie que represente la actividad económica, se obtuvo el índice del PIB real (base 1995 = 100). A esta variable se denominará en adelante PIB a precios constantes. La información estuvo disponible para el período 1970 – 2003.

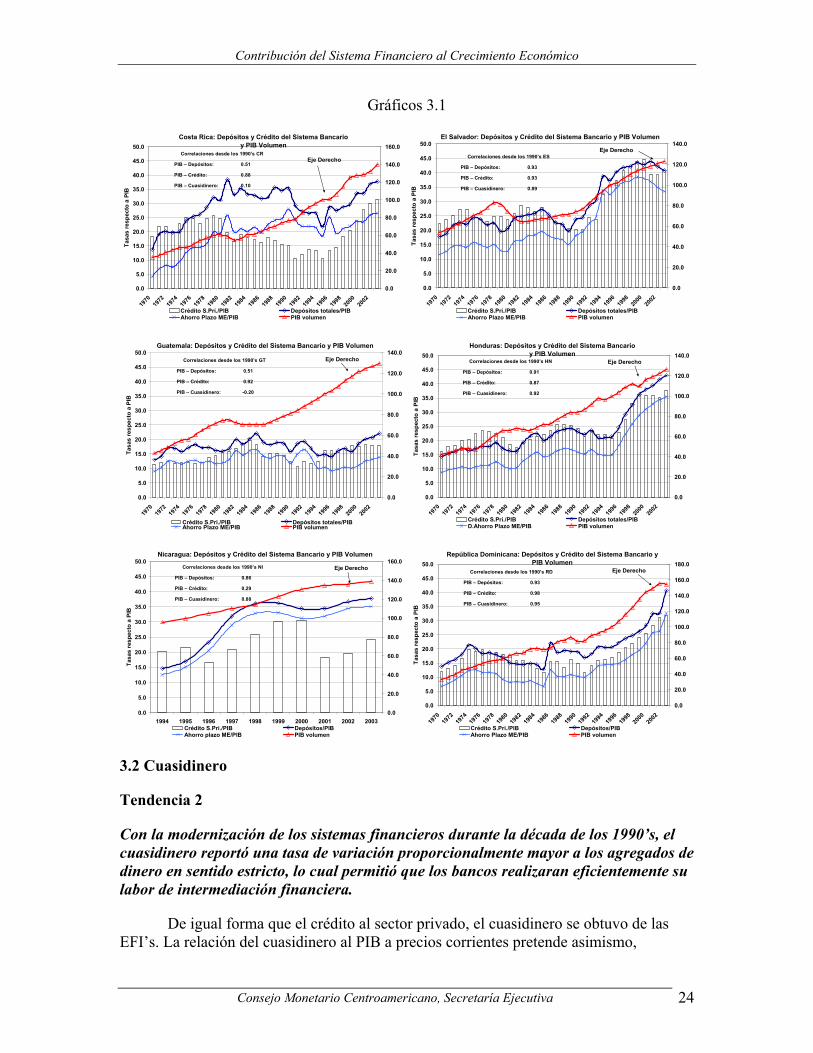

La relación crédito al sector privado/PIB presenta una evolución sustancialmente correlacionada con el PIB a precios constantes. Las correlaciones entre ambas variables fueron las siguientes: Costa Rica, 0.88; El Salvador, 0.93; Guatemala, 0.92; Honduras, 0.87; Nicaragua, 0.29 y República Dominicana, 0.98 (Véase Gráficos 3.1). A efecto de verificar una asociación estable de largo plazo, en la siguiente sección se estimará la asociación estadísticamente significativa entre la evolución del PIB real y el crédito al sector privado, incluso cuando se controla por variables que inciden directamente sobre el comportamiento del PIB real como la fertilidad, la libertad económica y la apertura comercial. De hecho, lo interesante de realizar las estimaciones es verificar una asociación estadísticamente significativa entre las variables financieras y la actividad productiva en presencia de variables de control y de estado.

Con base en los gráficos 3.1, se puede comprobar que las series del crédito al sector privado como proporción del PIB, toman fuerza a partir del proceso de modernización de los sistemas financieros a inicios de los 1990’s. El crédito al sector privado llega en la mayoría de casos, a representar entre un 30% y 40% del PIB a precios corrientes. La excepción es Guatemala, donde la ratio no logra superar el 20% en los años en mención.

No obstante, emerge la duda sobre la posibilidad de que la variable crédito al sector privado, esté influenciada por la porción de recursos que los bancos otorgan como créditos personales, muchos de los cuales, no tienen usos productivos o se dedican en su mayor parte para el consumo final. Además, las tasas de crecimiento del PIB real fueron mayores en épocas en la que había control estatal en la actividad financiera. Otros factores como la apertura del mercado, el proceso de industrialización e integración centroamericana, incidieron más fuertemente en el impulso al crecimiento en años de represión financiera.

Contribución del Sistema Financiero al Crecimiento Económico

Consejo Monetario Centroamericano, Secretaría Ejecutiva 24

Gráficos 3.1

Costa Rica: Depósitos y Crédito del Sistema Bancario y PIB Volumen

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

50.0

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

Tasa

s re

spec

to a

PIB

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

160.0

Crédito S.Pri./PIB Depósitos totales/PIBAhorro Plazo ME/PIB PIB volumen

Eje DerechoCorrelaciones desde los 1990’s CR

PIB – Depósitos: 0.51

PIB – Crédito: 0.88

PIB – Cuasidinero: 0.10

El Salvador: Depósitos y Crédito del Sistema Bancario y PIB Volumen

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

50.0

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

Tasa

s re

spec

to a

PIB

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

Crédito S.Pri./PIB Depósitos totales/PIBAhorro Plazo ME/PIB PIB volumen

Eje DerechoCorrelaciones desde los 1990’s ES

PIB – Depósitos: 0.93

PIB – Crédito: 0.93

PIB – Cuasidinero: 0.89

Guatemala: Depósitos y Crédito del Sistema Bancario y PIB Volumen

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

50.0

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

Tasa

s re

spec

to a

PIB

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

Crédito S.Pri./PIB Depósitos totales/PIBAhorro Plazo ME/PIB PIB volumen

Eje DerechoCorrelaciones desde los 1990’s GT

PIB – Depósitos: 0.51

PIB – Crédito: 0.92

PIB – Cuasidinero: -0.20

Honduras: Depósitos y Crédito del Sistema Bancario y PIB Volumen

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

50.0

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

Tasa

s re

spec

to a

PIB

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

Crédito S.Pri./PIB Depósitos totales/PIBD.Ahorro Plazo ME/PIB PIB volumen

Eje DerechoCorrelaciones desde los 1990’s HN

PIB – Depósitos: 0.91

PIB – Crédito: 0.87

PIB – Cuasidinero: 0.92

Nicaragua: Depósitos y Crédito del Sistema Bancario y PIB Volumen

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

50.0

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Tasa

s re

spec

to a

PIB

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

160.0

Crédito S.Pri./PIB Depósitos/PIBAhorro plazo ME/PIB PIB volumen

Eje DerechoCorrelaciones desde los 1990’s NI

PIB – Depósitos: 0.86

PIB – Crédito: 0.29

PIB – Cuasidinero: 0.88

República Dominicana: Depósitos y Crédito del Sistema Bancario y PIB Volumen

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

50.0

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

Tasa

s re

spec

to a

PIB

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

160.0

180.0

Crédito S.Pri./PIB Depósitos/PIBAhorro Plazo ME/PIB PIB volumen

Eje DerechoCorrelaciones desde los 1990’s RD

PIB – Depósitos: 0.93

PIB – Crédito: 0.98

PIB – Cuasidinero: 0.95

3.2 Cuasidinero

Tendencia 2

Con la modernización de los sistemas financieros durante la década de los 1990’s, el cuasidinero reportó una tasa de variación proporcionalmente mayor a los agregados de dinero en sentido estricto, lo cual permitió que los bancos realizaran eficientemente su labor de intermediación financiera.

De igual forma que el crédito al sector privado, el cuasidinero se obtuvo de las EFI’s. La relación del cuasidinero al PIB a precios corrientes pretende asimismo,

Contribución del Sistema Financiero al Crecimiento Económico

Consejo Monetario Centroamericano, Secretaría Ejecutiva 25

minimizar interpretaciones espurias cuando se compara con la tendencia de largo plazo del PIB real. El cuasidinero incluye los depósitos de ahorro, a plazo y en moneda extranjera.

Una de las características que muestran los sistemas financieros modernos es su capacidad para incidir sobre el comportamiento de los depositantes a fin de que estos puedan colocar sus recursos en plazos más amplios (Levine, 1997 y 1998), es decir en cuentas de ahorro, a plazo o en certificados de inversión. Algo similar ocurre cuando en economías en desarrollo, los ahorrantes deciden conservar su riqueza financiera en depósitos en moneda extranjera, no obstante que ello represente incrementos en los costos de liquidez y en algunos casos alzas en los costos de transacción. Al incrementar el plazo al cual los ahorrantes pueden tener acceso a sus depósitos, los bancos pueden conceder préstamos al sector privado en proyectos de mediano y largo plazo, productivos o de inversión directa.

Es notable la correlación positiva entre el cuasidinero/PIB y el PIB real. No obstante, según lo mostrado por los gráficos 3.1, la correlación entre ambas variables se presenta dispar entre los países: Costa Rica, 0.59; El Salvador, 0.92; Guatemala, -0.21; Honduras, 0.86; Nicaragua, 0.88; y República Dominicana, 0.81. Como se aprecia, la correlación en Guatemala es negativa lo cual podría estar asociado al hecho de que la evolución del PIB real en este país ha sido mucho más dinámica que la evolución de su sistema financiero. Para ello, se procederá a realizar un análisis de la estructura de los agregados monetarios.

Uno de los hechos sobresalientes de la economía guatemalteca es que posee el aparato productivo más grande de la subregión, incluso por arriba que República Dominicana que en 2003 reportó una quiebra financiera sin precedentes dejando un agujero financiero y mermando el ritmo de actividad del PIB real. De acuerdo con información de las EFI’s, la relación entre el dinero en sentido amplio y el PIB a precios corrientes en Guatemala para 2003 era de 34.1%, la más baja relación en toda la subregión (Cuadro 3.1). Este es un fenómeno histórico, ya que en 1980, el dinero en sentido amplio representaba el 21.5% del PIB, la relación más baja con excepción de República Dominicana.

Durante la década de los 1990’s los agregados monetarios en todos los países reportaron variaciones importantes. Por ejemplo, en Honduras, Nicaragua y República Dominicana, los agregados de dinero en sentido amplio como proporción del PIB, se más que duplicaron entre 1980 y 2003 (Cuadro 3.1). En Honduras, el dinero en sentido amplio pasó de 22.6% del PIB en 1980 a 62.2% del PIB en 2003; en Nicaragua, la relación pasó de 18.1% en 1990 a 43.2% en 2003; y en República Dominicana, dicha relación pasó de 19.4% en 1980 a 54.2% en 2003. Las relaciones fueron menos dinámicas en Costa Rica, El Salvador y Guatemala.

Contribución del Sistema Financiero al Crecimiento Económico

Consejo Monetario Centroamericano, Secretaría Ejecutiva 26

Cuadro 3.1

1980 1985 1990 1995 2000 2003 85/80 90/85 95/90 00/95 03/00

Costa Rica

Dinero en Sentido Amplio/PIB 42.34 41.25 47.99 30.34 41.64 49.89 -0.51 3.27 -7.36 7.45 6.60

Dinero en Sentido Estricto/PIB 17.56 16.39 12.71 7.21 13.02 13.92 -0.55 -1.78 -2.29 3.83 0.72 Numerario en Poder del Público/PIB 5.46 5.02 5.26 4.02 2.88 2.68 -0.21 0.12 -0.52 -0.76 -0.16 Depósitos Monetarios/PIB 12.10 11.37 7.45 3.19 10.14 11.24 -0.35 -1.90 -1.78 4.58 0.88Cuasidinero/PIB 24.06 22.01 29.92 18.73 23.76 26.47 -0.97 3.84 -4.66 3.32 2.17

Bonos + Títulos/PIB 0.72 2.85 5.36 4.39 4.86 9.49 1.00 1.21 -0.40 0.31 3.71

El Salvador

Dinero en Sentido Amplio/PIB 30.75 36.74 31.14 43.52 52.82 46.33 3.90 -3.05 7.95 4.28 -4.10Dinero en Sentido Estricto/PIB 16.02 15.38 10.85 8.56 8.33 7.99 -0.42 -2.47 -1.47 -0.10 -0.21 Numerario en Poder del Público/PIB 8.06 7.53 5.09 3.77 3.44 3.09 -0.34 -1.33 -0.85 -0.15 -0.22

Depósitos Monetarios/PIB 7.96 7.84 5.76 4.79 4.89 4.90 -0.08 -1.13 -0.63 0.05 0.01Cuasidinero/PIB 12.73 19.59 19.64 33.51 37.97 33.65 4.47 0.02 8.91 2.05 -2.73Bonos + Títulos/PIB 2.00 1.77 0.65 1.45 6.52 4.69 -0.15 -0.61 0.51 2.33 -1.15

Guatemala

Dinero en Sentido Amplio/PIB 21.48 28.56 22.65 25.07 31.09 34.06 6.59 -4.14 2.13 4.80 3.18

Dinero en Sentido Estricto/PIB 9.55 12.04 9.45 9.13 12.58 13.72 2.32 -1.82 -0.28 2.75 1.22 Numerario en Poder del Público/PIB 4.84 6.24 5.53 4.72 4.87 5.40 1.31 -0.50 -0.71 0.12 0.57 Depósitos Monetarios/PIB 4.72 5.80 3.92 4.41 7.70 8.31 1.01 -1.32 0.43 2.63 0.66

Cuasidinero/PIB 11.92 16.52 11.82 15.85 15.61 18.94 4.27 -3.29 3.56 -0.19 3.57Bonos + Títulos/PIB 0.00 0.00 1.39 0.09 2.90 1.40 0.00 0.97 -1.15 2.24 -1.61

Honduras