contenido - revista actualidad empresarialaempresarial.com/servicios/revista/170_5... · utilizar...

TRANSCRIPT

Planifi cación de los Costos de Producción (Parte fi nal) ................................................................................................ VI-1

El Costeo Directo, una Necesidad para la Toma de Decisiones .......................................... VI-2

Normas Internacionales de Información Financiera (NIIF) y su incidencia tributaria aplicables en las empresas de servicios (Parte fi nal) ..................................................................... VI-6

La Cuenta 16 Cuentas por Cobrar Diversas - Terceros en el Nuevo Plan Contable General para Empresas ............................................................................................................................................................................................................ VI-9

................................................................................................................................................................................................................................................................................................. VI-12

VI-1

VI

Info

rmes

Esp

ecia

les

Actualidad Empresarial

C o n t e n i d oINFORMES ESPECIALES

APLICACIÓN PRÁCTICA

PREGUNTAS Y RESPUESTAS

Planifi cación de los Costos de Producción (Parte fi nal)

Autor : C.P.C. Isidro Chambergo Guillermo

Título : Planifi cación de los Costos de Producción (Parte fi nal)

Fuente : Actualidad Empresarial, Nº 170 - Primera Quincena de Noviembre 2008

Ficha Técnica

N° 170 Primera Quincena - Noviembre 2008

Caso Práctico Nº 6

Caso Práctico Nº 7

A continuación, se detalla el enlace entre el presupuesto de producción y el requerimiento de materia prima directa:

La Empresa de Herramientas SAC tiene las siguientes nece-sidades de mano de obra directa para la producción de una máquina:

Compañía Industrial ABCPresupuesto de Producción

Para el Año terminado el 31 Diciembre 2008 - Trimestres

Concepto 1 trimestre

2 trimestre

3 trimestre

4 trimestre

Total anual

Ventas 800 700 900 800 3 200

Inventario Final 70 90 80 100 100

Necesidad Total 870 790 980 900 3 300

(-) Inventario Inicial 80 70 90 80 80

Unidades a producir 790 720 890 820 3 220

Cuando se ha calculado el nivel de producción, se deberá elabo-rar un presupuesto de materiales directos para mostrar qué tanto material directo se requerirá para producción y cuánto material se debe comprar para cumplir este requisito de producción. La compra dependerá de la utilización esperada de materiales y de los niveles de inventario.

Compañía Industrial ABCPresupuesto de Materiales Directos

Para el Año Terminado el 31 de Diciembre 2008 - Trimestres

Herramientas SACPresupuesto de Producción

Tercer Trimestre

Herramientas SACPresupuesto de Mano de Obra Directa

Tercer Trimestre

Concepto 1trimestre

2trimestre

3trimestre

4trimestre

Totalanual

Unidades a producir 790 720 890 820 3 220

Necesidad material por unidad X 3 X 3 X 3 x X 3

Nec. material para producción 2 370 2 160 2 670 2 460 9 660+ Invent. fi nal deseado 216 267 246 250 250

Necesidad Total 2 586 2 427 2 916 2 710 9 910

(-) Inventario inicial 237 216 267 246 237

Material a comprar 2 349 2 211 2 649 2 464 9 673

Precio unitario X S/. 2 X S/. 2 X S/. 2 X S/. 2 X S/. 2

Costo de Compra S/.4 698 S/.4 422 S/.5 298 S/.4 928 S/.19 346

Mano obra directa Tiempo requerido Tasa por hora

Maquinado 6 S/. 10

Ensamblaje 10 8

Las ventas pronosticas para los meses de junio, julio, agosto y septiembre son 6 000, 5 000, 8 000 y 7 000 unidades, res-pectivamente. El inventario inicial en junio 1 del conjunto de máquinas fue de 1 500. El inventario fi nal deseado cada mes es la mitad de las ventas pronosticadas para el siguiente mes.Prepare un presupuesto de producción para los meses de junio, julio y agosto.Desarrolle un presupuesto de mano de obra para los meses de junio, julio y agosto.

Solución

Concepto Junio Julio Agosto

Ventas pronosticadas en unidades 6 000 5 000 8 000

Más: Inventario fi nal en unidades 2 500 4 000 3 500

Necesidad total de unidades 8 500 9 000 11 500

Menos: Inventario inicial unidades 1 500 2 500 4 000

Unidades a fabricar 7 000 6 500 7 500

El presupuesto de producción está indicando las unidades planifi cadas a producir, las mismas que servirán de base para presupuestar las horas y el costo de la mano de obra directa.

Maquinado Junio Julio Agosto

Producción presupuestada 7 000 6 500 7 500Horas de mano de obra directa por unidades 6 6 6

Total horas 42 000 39 000 45 0 00Tasa hora de mano de obra S/.10 S/.10 S/.10Costo Mano Obra S/.420 000 S/.390 000 S/.450 000

Instituto Pacífi co

Informe Especial

VI-2

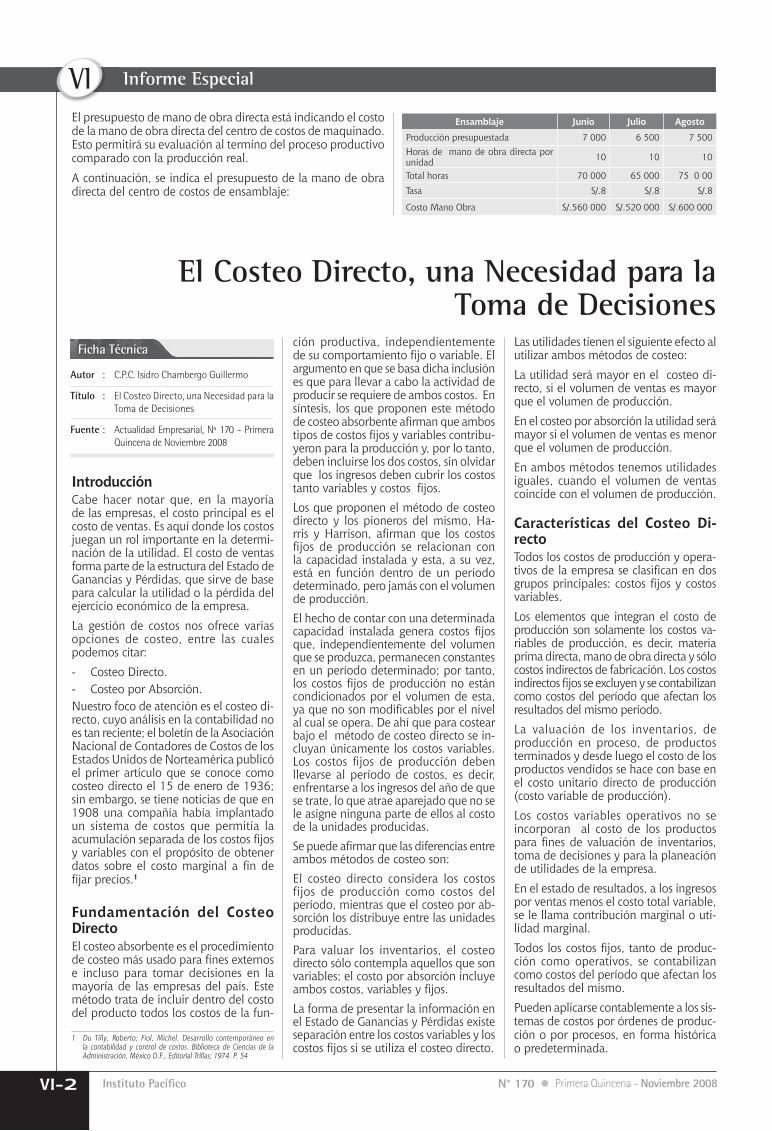

VIEl presupuesto de mano de obra directa está indicando el costo de la mano de obra directa del centro de costos de maquinado. Esto permitirá su evaluación al termino del proceso productivo comparado con la producción real.

A continuación, se indica el presupuesto de la mano de obra directa del centro de costos de ensamblaje:

Ensamblaje Junio Julio Agosto

Producción presupuestada 7 000 6 500 7 500Horas de mano de obra directa por unidad 10 10 10

Total horas 70 000 65 000 75 0 00

Tasa S/.8 S/.8 S/.8

Costo Mano Obra S/.560 000 S/.520 000 S/.600 000

El Costeo Directo, una Necesidad para la Toma de Decisiones

Autor : C.P.C. Isidro Chambergo Guillermo

Título : El Costeo Directo, una Necesidad para la Toma de Decisiones

Fuente : Actualidad Empresarial, Nº 170 - Primera Quincena de Noviembre 2008

Ficha Técnica

IntroducciónCabe hacer notar que, en la mayoría de las empresas, el costo principal es el costo de ventas. Es aquí donde los costos juegan un rol importante en la determi-nación de la utilidad. El costo de ventas forma parte de la estructura del Estado de Ganancias y Pérdidas, que sirve de base para calcular la utilidad o la pérdida del ejercicio económico de la empresa.

La gestión de costos nos ofrece varias opciones de costeo, entre las cuales podemos citar:

- Costeo Directo.- Costeo por Absorción.Nuestro foco de atención es el costeo di-recto, cuyo análisis en la contabilidad no es tan reciente; el boletín de la Asociación Nacional de Contadores de Costos de los Estados Unidos de Norteamérica publicó el primer artículo que se conoce como costeo directo el 15 de enero de 1936; sin embargo, se tiene noticias de que en 1908 una compañía había implantado un sistema de costos que permitía la acumulación separada de los costos fi jos y variables con el propósito de obtener datos sobre el costo marginal a fi n de fi jar precios.1

Fundamentación del Costeo DirectoEl costeo absorbente es el procedimiento de costeo más usado para fi nes externos e incluso para tomar decisiones en la mayoría de las empresas del país. Este método trata de incluir dentro del costo del producto todos los costos de la fun-

1 Du Tilly, Roberto; Fiol, Michel. Desarrollo contemporáneo en la contabilidad y control de costos. Biblioteca de Ciencias de la Administración, México D.F., Editorial Trillas; 1974. P. 54

ción productiva, independientemente de su comportamiento fi jo o variable. El argumento en que se basa dicha inclusión es que para llevar a cabo la actividad de producir se requiere de ambos costos. En síntesis, los que proponen este método de costeo absorbente afi rman que ambos tipos de costos fi jos y variables contribu-yeron para la producción y, por lo tanto, deben incluirse los dos costos, sin olvidar que los ingresos deben cubrir los costos tanto variables y costos fi jos.Los que proponen el método de costeo directo y los pioneros del mismo, Ha-rris y Harrison, afi rman que los costos fi jos de producción se relacionan con la capacidad instalada y esta, a su vez, está en función dentro de un período determinado, pero jamás con el volumen de producción.El hecho de contar con una determinada capacidad instalada genera costos fi jos que, independientemente del volumen que se produzca, permanecen constantes en un período determinado; por tanto, los costos fi jos de producción no están condicionados por el volumen de esta, ya que no son modifi cables por el nivel al cual se opera. De ahí que para costear bajo el método de costeo directo se in-cluyan únicamente los costos variables. Los costos fi jos de producción deben llevarse al período de costos, es decir, enfrentarse a los ingresos del año de que se trate, lo que atrae aparejado que no se le asigne ninguna parte de ellos al costo de la unidades producidas.Se puede afi rmar que las diferencias entre ambos métodos de costeo son:El costeo directo considera los costos fijos de producción como costos del período, mientras que el costeo por ab-sorción los distribuye entre las unidades producidas.Para valuar los inventarios, el costeo directo sólo contempla aquellos que son variables; el costo por absorción incluye ambos costos, variables y fi jos.La forma de presentar la información en el Estado de Ganancias y Pérdidas existe separación entre los costos variables y los costos fi jos si se utiliza el costeo directo.

Las utilidades tienen el siguiente efecto al utilizar ambos métodos de costeo:

La utilidad será mayor en el costeo di-recto, si el volumen de ventas es mayor que el volumen de producción.

En el costeo por absorción la utilidad será mayor si el volumen de ventas es menor que el volumen de producción.

En ambos métodos tenemos utilidades iguales, cuando el volumen de ventas coincide con el volumen de producción.

Características del Costeo Di-rectoTodos los costos de producción y opera-tivos de la empresa se clasifi can en dos grupos principales: costos fi jos y costos variables.

Los elementos que integran el costo de producción son solamente los costos va-riables de producción, es decir, materia prima directa, mano de obra directa y sólo costos indirectos de fabricación. Los costos indirectos fi jos se excluyen y se contabilizan como costos del período que afectan los resultados del mismo período.

La valuación de los inventarios, de producción en proceso, de productos terminados y desde luego el costo de los productos vendidos se hace con base en el costo unitario directo de producción (costo variable de producción).

Los costos variables operativos no se incorporan al costo de los productos para fi nes de valuación de inventarios, toma de decisiones y para la planeación de utilidades de la empresa.

En el estado de resultados, a los ingresos por ventas menos el costo total variable, se le llama contribución marginal o uti-lidad marginal.

Todos los costos fi jos, tanto de produc-ción como operativos, se contabilizan como costos del período que afectan los resultados del mismo.

Pueden aplicarse contablemente a los sis-temas de costos por órdenes de produc-ción o por procesos, en forma histórica o predeterminada.

N° 170 Primera Quincena - Noviembre 2008

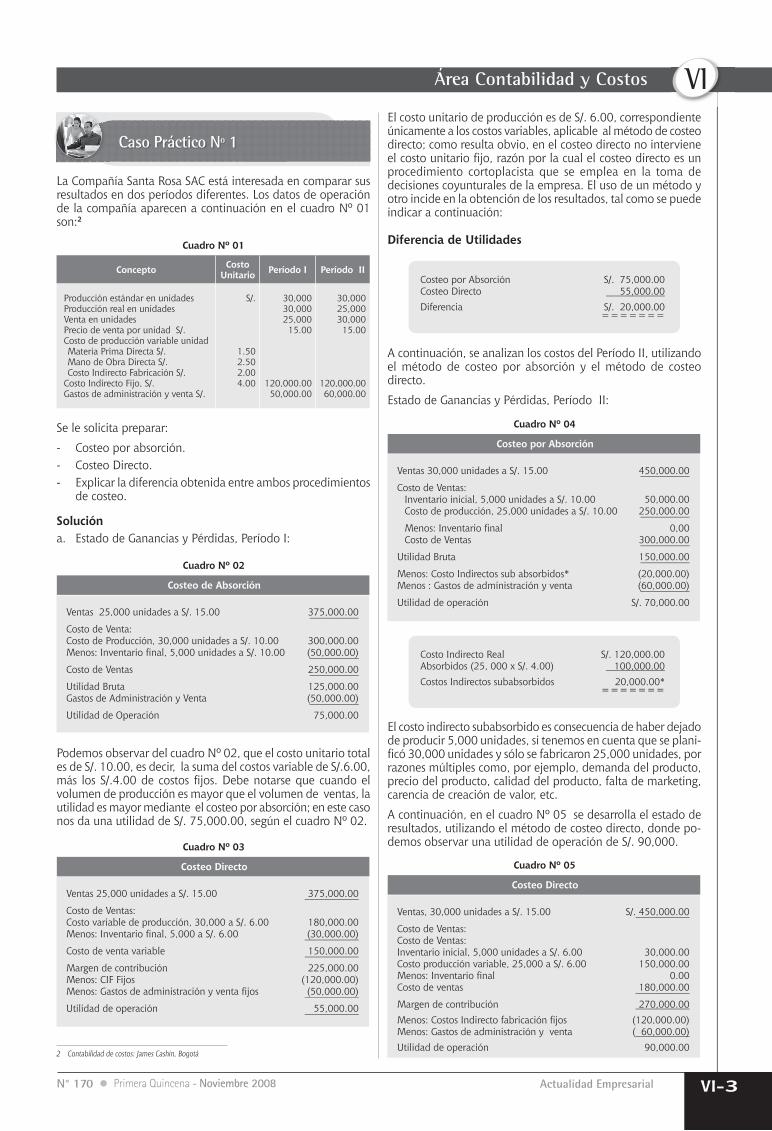

La Compañía Santa Rosa SAC está interesada en comparar sus resultados en dos períodos diferentes. Los datos de operación de la compañía aparecen a continuación en el cuadro Nº 01 son:2

Actualidad Empresarial

Área Contabilidad y Costos

VI-3

VI

Concepto Costo Unitario Período I Período II

Producción estándar en unidadesProducción real en unidadesVenta en unidadesPrecio de venta por unidad S/.Costo de producción variable unidadMateria Prima Directa S/.Mano de Obra Directa S/.Costo Indirecto Fabricación S/.

Costo Indirecto Fijo, S/.Gastos de administración y venta S/.

S/.

1.502.502.004.00

30,00030,00025,00015.00

120,000.0050,000.00

30,00025,00030,00015.00

120,000.0060,000.00

Cuadro Nº 01

Se le solicita preparar:

- Costeo por absorción.- Costeo Directo.- Explicar la diferencia obtenida entre ambos procedimientos

de costeo.

Solucióna. Estado de Ganancias y Pérdidas, Período I:

Cuadro Nº 02

Costeo de Absorción

Ventas 25,000 unidades a S/. 15.00 375,000.00 –––––––––– Costo de Venta:Costo de Producción, 30,000 unidades a S/. 10.00 300,000.00Menos: Inventario fi nal, 5,000 unidades a S/. 10.00 (50,000.00) ––––––––––Costo de Ventas 250,000.00 ––––––––––Utilidad Bruta 125,000.00Gastos de Administración y Venta (50,000.00) ––––––––––Utilidad de Operación 75,000.00

Cuadro Nº 03

Costeo Directo

Ventas 25,000 unidades a S/. 15.00 375,000.00 –––––––––––Costo de Ventas:Costo variable de producción, 30,000 a S/. 6.00 180,000.00Menos: Inventario fi nal, 5,000 a S/. 6.00 (30,000.00) –––––––––––Costo de venta variable 150,000.00 –––––––––––Margen de contribución 225,000.00Menos: CIF Fijos (120,000.00)Menos: Gastos de administración y venta fi jos (50,000.00) –––––––––––Utilidad de operación 55,000.00 –––––––––––

Podemos observar del cuadro Nº 02, que el costo unitario total es de S/. 10.00, es decir, la suma del costos variable de S/.6.00, más los S/.4.00 de costos fi jos. Debe notarse que cuando el volumen de producción es mayor que el volumen de ventas, la utilidad es mayor mediante el costeo por absorción; en este caso nos da una utilidad de S/. 75,000.00, según el cuadro Nº 02.

Caso Práctico Nº 1

El costo unitario de producción es de S/. 6.00, correspondiente únicamente a los costos variables, aplicable al método de costeo directo; como resulta obvio, en el costeo directo no interviene el costo unitario fi jo, razón por la cual el costeo directo es un procedimiento cortoplacista que se emplea en la toma de decisiones coyunturales de la empresa. El uso de un método y otro incide en la obtención de los resultados, tal como se puede indicar a continuación:

Diferencia de Utilidades

Costeo por Absorción S/. 75,000.00Costeo Directo 55,000.00 ––––––––––––Diferencia S/. 20,000.00 =======

Costo Indirecto Real S/. 120,000.00Absorbidos (25, 000 x S/. 4.00) 100,000.00 ––––––––––––Costos Indirectos subabsorbidos 20,000.00* =======

A continuación, se analizan los costos del Período II, utilizando el método de costeo por absorción y el método de costeo directo.

Estado de Ganancias y Pérdidas, Período II:

Cuadro Nº 04

Costeo por Absorción

Ventas 30,000 unidades a S/. 15.00 450,000.00 ––––––––––Costo de Ventas:

Inventario inicial, 5,000 unidades a S/. 10.00 50,000.00Costo de producción, 25,000 unidades a S/. 10.00 250,000.00 ––––––––––Menos: Inventario fi nal 0,00Costo de Ventas 300,000.00 ––––––––––

Utilidad Bruta 150,000.00 ––––––––––Menos: Costo Indirectos sub absorbidos* (20,000.00)Menos : Gastos de administración y venta (60,000.00) ––––––––––Utilidad de operación S/. 70,000.00

Cuadro Nº 05

Costeo Directo

Ventas, 30,000 unidades a S/. 15.00 S/. 450,000.00 –––––––––––Costo de Ventas:Costo de Ventas:Inventario inicial, 5,000 unidades a S/. 6.00 30,000.00Costo producción variable, 25,000 a S/. 6.00 150,000.00Menos: Inventario fi nal 0.00Costo de ventas 180,000.00 –––––––––––Margen de contribución 270,000.00 –––––––––––Menos: Costos Indirecto fabricación fi jos (120,000.00)Menos: Gastos de administración y venta ( 60,000.00) –––––––––––Utilidad de operación 90,000.00

El costo indirecto subabsorbido es consecuencia de haber dejado de producir 5,000 unidades, si tenemos en cuenta que se plani-fi có 30,000 unidades y sólo se fabricaron 25,000 unidades, por razones múltiples como, por ejemplo, demanda del producto, precio del producto, calidad del producto, falta de marketing, carencia de creación de valor, etc.

A continuación, en el cuadro Nº 05 se desarrolla el estado de resultados, utilizando el método de costeo directo, donde po-demos observar una utilidad de operación de S/. 90,000.

N° 170 Primera Quincena - Noviembre 2008

2 Contabilidad de costos: James Cashin, Bogotá

Instituto Pacífi co

Informe Especial

VI-4

VIA continuación, calculamos la diferencia de resultados entre el método de costeo por absorción y el método de costeo directo, que dicho sea de paso asciende a S/.20, 000.

Cuadro Nº 08Empresa Industrial San Remo S.A.

Estados de ResultadosCosteo por Absorción

Cuadro Nº 09Empresa Industrial San Remo S.A.

Estado de ResultadosCosteo Directo

Ventas 50,000 unidades a S/. 10.00 S/. 500,000.00Costo de Ventas 50,000 a S/. 4.75 237,500.00 –––––––––––Utilidad Bruta 262,500.00Gastos de administración 105,000.00Otros gastos:Depreciación 5,000.00Seguros 2,000.00 –––––––––––Utilidad antes de impuesto 150,500.00

Comparación de resultados: Costeo por Absorción S/. 70,000Costeo Directo 90,000 –––––––––––Diferencia de resultados S/. 20,000 ======

La diferencia de resultados de S/. 20,000 se debe a que se dejó de producir 5,000 unidades con un costo fi jo unitario de S/. 4.00:

Inventario fi nal en unidades:

5000 x S/.4 (CF) = S/.20, 000, es una forma de probar la diferencia de utilidades.

Cabe incidir que en el Período II, el volumen de producción fue de 25,000 unidades y el volumen de ventas de 30,000 unidades (5,000 unidades iniciales que vienen del período I), es decir, el volumen de ventas fue mayor que el volumen de producción. En este caso, la utilidad es mayor si se calcula mediante el método de costeo directo.

Caso Práctico Nº 2

La Empresa Industrial “San Remo” S.A. comenzó sus opera-ciones el 1 de enero del presente año. Durante este primer año de operaciones ha producido y vendido una sola línea de productos.

Tomando como base los datos del cuadro Nº 06 se calculará:

a) El Inventario fi nal por el método del costeo directo.b) El inventario fi nal por el método del costeo por absor-

ción.c) La diferencia en la utilidad neta obtenida con los dos mé-

todos de costeo.

Información:Se vendieron 50 000 unidades a S/.10.00 por unidad de las 60 000 unidades producidas, no habiéndose producido unidades defectuosas.

ConceptoCosto

variable Unidad

Costo Variable

Total

Costo FijoTotal

Costos y Gastos:Materia prima directaMano de Obra DirectaMantenimientoEmbalajeSupervisión de producciónDepreciación: Producción AdministraciónSeguro de Equipo: Producción AdministraciónCostos indirectos variosGastos de administración

S/.1.001.500.250.10

0.200.75

S/.60,000.0090,000.0015,000.006,000.00

12,000.0045,000.00

S/.

9,000.00

30,000.00

45,000.005,000.00

3,000.002,000.00

15,000.0060,000.00

Cuadro Nº 06

Solución:

Concepto (a) Costeo Directo

(b) Costeo por absorción

Materia prima directaMano de obra directaCosto indirecto variable:EmbalajeMantenimientoVariosCosto Indirectos FijosMantenimientoSupervisiónDepreciaciónSegurosVariosGastos de administración

S/. 1.001.50

0.100.250.20

00000

0.75

S/. 1.001.50

0.100.250.20

0.150.500.750.050.250.0

Costo Unitario Total S/. 3.80 S/. 4.75

Cuadro Nº 07

Los costos unitarios se han obtenido dividiendo los costos totales de producción entre las unidades producidas.

Es importante observar que en el cuadro Nº 07, los costos unita-rios se han obtenido dividiendo el costo total entre el volumen de producción

c) Valor del Inventario fi nal

Costo directo, 10,000 unidades a S/. 3.80 S/. 38,000.00Costeo por Absorción, 10,000 unidades a S/. 4.75 47,500.00 –––––––––––Diferencia en las utilidades 9,500.00

Ventas 50,000 unidades a S/. 10.00Costo de ventas variable, 50,000 unid. a S/. 3.05Gastos de adm. y venta, var. (50,000 x S/. 075)

Margen de contribuciónMenos: Costos fi jos:MantenimientoSupervisiónDepreciaciónSegurosVariosGastos de administración

S/. 500,000.00152,500.0037,500.00

––––––––––310,000.00

9,000.0030,000.0050,000.00 5,000.0015,000.0060,000.00

Utilidad antes del Impuesto S/. 141,000.00

N° 170 Primera Quincena - Noviembre 2008

Actualidad Empresarial

Área Contabilidad y Costos

VI-5

VI

Caso Práctico Nº 3

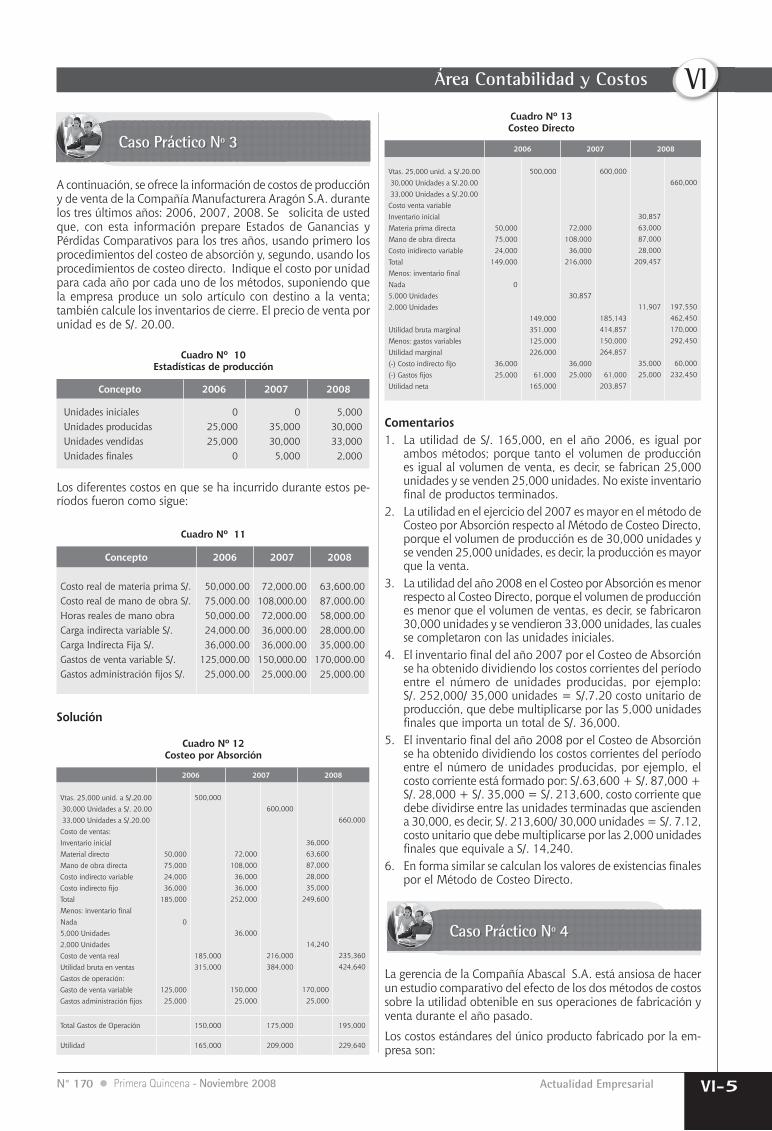

A continuación, se ofrece la información de costos de producción y de venta de la Compañía Manufacturera Aragón S.A. durante los tres últimos años: 2006, 2007, 2008. Se solicita de usted que, con esta información prepare Estados de Ganancias y Pérdidas Comparativos para los tres años, usando primero los procedimientos del costeo de absorción y, segundo, usando los procedimientos de costeo directo. Indique el costo por unidad para cada año por cada uno de los métodos, suponiendo que la empresa produce un solo artículo con destino a la venta; también calcule los inventarios de cierre. El precio de venta por unidad es de S/. 20.00.

Cuadro Nº 10Estadísticas de producción

Concepto 2006 2007 2008

Unidades inicialesUnidades producidasUnidades vendidasUnidades fi nales

025,00025,000

0

035,00030,0005,000

5,00030,00033,0002,000

Los diferentes costos en que se ha incurrido durante estos pe-ríodos fueron como sigue:

Cuadro Nº 11

Concepto 2006 2007 2008

Costo real de materia prima S/.Costo real de mano de obra S/.Horas reales de mano obraCarga indirecta variable S/.Carga Indirecta Fija S/.Gastos de venta variable S/.Gastos administración fi jos S/.

50,000.0075,000.0050,000.0024,000.0036,000.00

125,000.0025,000.00

72,000.00108,000.0072,000.0036,000.0036,000.00

150,000.0025,000.00

63,600.0087,000.0058,000.0028,000.0035,000.00

170,000.0025,000.00

Solución

Cuadro Nº 12Costeo por Absorción

Cuadro Nº 13Costeo Directo

2006 2007 2008

Vtas. 25,000 unid. a S/.20.00 30,000 Unidades a S/. 20.00 33,000 Unidades a S/.20.00Costo de ventas:Inventario inicialMaterial directoMano de obra directaCosto indirecto variableCosto indirecto fi joTotalMenos: inventario fi nalNada5,000 Unidades2,000 UnidadesCosto de venta realUtilidad bruta en ventasGastos de operación:Gasto de venta variableGastos administración fi jos

50,00075,00024,00036,000

185,000 0

125,00025,000

500,000

185,000315,000

72,000108,00036,00036,000

252,000

36,000

150,00025,000

600,000

216,000384,000

36,00063,60087,00028,00035,000

249,600

14,240

170,00025,000

660,000

235,360424,640

Total Gastos de Operación 150,000 175,000 195,000

Utilidad 165,000 209,000 229,640

2006 2007 2008

Vtas. 25,000 unid. a S/.20.00 30,000 Unidades a S/.20.00 33,000 Unidades a S/.20.00Costo venta variableInventario inicialMateria prima directaMano de obra directaCosto inidirecto variableTotalMenos: inventario fi nalNada5,000 Unidades2,000 Unidades Utilidad bruta marginalMenos: gastos variablesUtilidad marginal(-) Costo indirecto fi jo(-) Gastos fi josUtilidad neta

50,00075,00024,000

149,000 0

36,00025,000

500,000

149,000351,000125,000226,000

61,000

165,000

72,000

108,00036,000

216,000

30,857

36,00025,000

600,000

185,143414,857150,000264,857

61,000

203,857

30,85763,00087,00028,000

209,457

11,907

35,00025,000

660,000

197,550462,450170,000292,450

60,000

232,450

Comentarios1. La utilidad de S/. 165,000, en el año 2006, es igual por

ambos métodos; porque tanto el volumen de producción es igual al volumen de venta, es decir, se fabrican 25,000 unidades y se venden 25,000 unidades. No existe inventario fi nal de productos terminados.

2. La utilidad en el ejercicio del 2007 es mayor en el método de Costeo por Absorción respecto al Método de Costeo Directo, porque el volumen de producción es de 30,000 unidades y se venden 25,000 unidades, es decir, la producción es mayor que la venta.

3. La utilidad del año 2008 en el Costeo por Absorción es menor respecto al Costeo Directo, porque el volumen de producción es menor que el volumen de ventas, es decir, se fabricaron 30,000 unidades y se vendieron 33,000 unidades, las cuales se completaron con las unidades iniciales.

4. El inventario fi nal del año 2007 por el Costeo de Absorción se ha obtenido dividiendo los costos corrientes del período entre el número de unidades producidas, por ejemplo: S/. 252,000/ 35,000 unidades = S/.7.20 costo unitario de producción, que debe multiplicarse por las 5,000 unidades fi nales que importa un total de S/. 36,000.

5. El inventario fi nal del año 2008 por el Costeo de Absorción se ha obtenido dividiendo los costos corrientes del período entre el número de unidades producidas, por ejemplo, el costo corriente está formado por: S/.63,600 + S/. 87,000 + S/. 28,000 + S/. 35,000 = S/. 213,600, costo corriente que debe dividirse entre las unidades terminadas que ascienden a 30,000, es decir, S/. 213,600/ 30,000 unidades = S/. 7.12, costo unitario que debe multiplicarse por las 2,000 unidades fi nales que equivale a S/. 14,240.

6. En forma similar se calculan los valores de existencias fi nales por el Método de Costeo Directo.

Caso Práctico Nº 4

La gerencia de la Compañía Abascal S.A. está ansiosa de hacer un estudio comparativo del efecto de los dos métodos de costos sobre la utilidad obtenible en sus operaciones de fabricación y venta durante el año pasado.

Los costos estándares del único producto fabricado por la em-presa son:

N° 170 Primera Quincena - Noviembre 2008

Instituto Pacífi co

Informe Especial

VI-6

VI

Normas Internacionales de Información Financiera (NIIF) y su incidencia tributaria aplicables en las

empresas de servicios (Parte fi nal)

Autor : C.P.C. Alejandro Ferrer Quea

Título : Normas Internacionales de Información Financiera (NIIF) y su incidencia tributaria aplicables en las empresas de servicios (Parte fi nal)

Fuente : Actualidad Empresarial, Nº 170 - Primera Quincena de Noviembre 2008

Ficha Técnica

Apl

icac

ión

Prác

tica

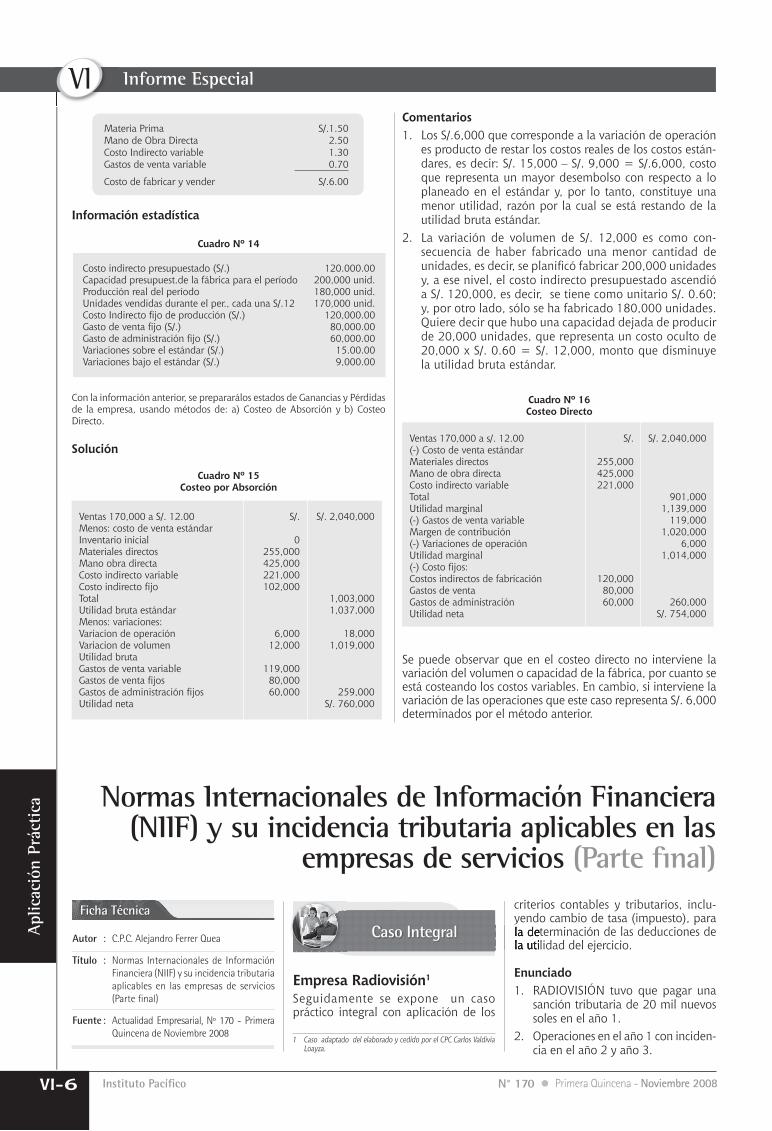

Materia Prima S/.1.50Mano de Obra Directa 2.50Costo Indirecto variable 1.30Gastos de venta variable 0.70 –––––––––––Costo de fabricar y vender S/.6.00

Información estadística

Cuadro Nº 14

Costo indirecto presupuestado (S/.) 120.000.00Capacidad presupuest.de la fábrica para el período 200,000 unid.Producción real del período 180,000 unid.Unidades vendidas durante el per., cada una S/.12 170,000 unid.Costo Indirecto fi jo de producción (S/.) 120,000.00Gasto de venta fi jo (S/.) 80,000.00Gasto de administración fi jo (S/.) 60,000.00Variaciones sobre el estándar (S/.) 15.00.00Variaciones bajo el estándar (S/.) 9,000.00

Con la información anterior, se prepararálos estados de Ganancias y Pérdidas de la empresa, usando métodos de: a) Costeo de Absorción y b) Costeo Directo.

Solución

Cuadro Nº 15Costeo por Absorción

Ventas 170,000 a S/. 12.00Menos: costo de venta estándarInventario inicialMateriales directosMano obra directaCosto indirecto variableCosto indirecto fi joTotalUtilidad bruta estándarMenos: variaciones:Variacion de operaciónVariacion de volumenUtilidad brutaGastos de venta variableGastos de venta fi josGastos de administración fi josUtilidad neta

S/.

0255,000425,000221,000102,000

6,00012,000

119,00080,00060,000

S/. 2,040,000

1,003,0001,037,000

18,0001,019,000

259,000S/. 760,000

Comentarios1. Los S/.6,000 que corresponde a la variación de operación

es producto de restar los costos reales de los costos están-dares, es decir: S/. 15,000 – S/. 9,000 = S/.6,000, costo que representa un mayor desembolso con respecto a lo planeado en el estándar y, por lo tanto, constituye una menor utilidad, razón por la cual se está restando de la utilidad bruta estándar.

2. La variación de volumen de S/. 12,000 es como con-secuencia de haber fabricado una menor cantidad de unidades, es decir, se planifi có fabricar 200,000 unidades y, a ese nivel, el costo indirecto presupuestado ascendió a S/. 120,000, es decir, se tiene como unitario S/. 0.60; y, por otro lado, sólo se ha fabricado 180,000 unidades.Quiere decir que hubo una capacidad dejada de producir de 20,000 unidades, que representa un costo oculto de 20,000 x S/. 0.60 = S/. 12,000, monto que disminuye la utilidad bruta estándar.

Cuadro Nº 16Costeo Directo

Ventas 170,000 a s/. 12.00(-) Costo de venta estándarMateriales directosMano de obra directaCosto indirecto variableTotalUtilidad marginal(-) Gastos de venta variableMargen de contribución(-) Variaciones de operaciónUtilidad marginal(-) Costo fi jos:Costos indirectos de fabricaciónGastos de ventaGastos de administraciónUtilidad neta

S/.

255,000425,000221,000

120,00080,00060,000

S/. 2,040,000

901,0001,139,000

119,0001,020,000

6,0001,014,000

260,000S/. 754,000

Se puede observar que en el costeo directo no interviene la variación del volumen o capacidad de la fábrica, por cuanto se está costeando los costos variables. En cambio, si interviene la variación de las operaciones que este caso representa S/. 6,000 determinados por el método anterior.

Empresa Radiovisión1

Seguidamente se expone un caso práctico integral con aplicación de los

1 Caso adaptado del elaborado y cedido por el CPC Carlos Valdivia Loayza.

criterios contables y tributarios, inclu-yendo cambio de tasa (impuesto), para la determinación de las deducciones de la utilidad del ejercicio.

Enunciado1. RADIOVISIÓN tuvo que pagar una

sanción tributaria de 20 mil nuevos soles en el año 1.

2. Operaciones en el año 1 con inciden-cia en el año 2 y año 3.

la determinación de las deducciones de la utilidad del ejercicio.

Caso Integral

N° 170 Primera Quincena - Noviembre 2008

Actualidad Empresarial

Área Contabilidad y Costos

VI-7

VIa) Efectuó ventas a plazos mayores a 13 meses por 260 mil

nuevos soles, pagaderas en cuotas de 20 mil nuevos soles a partir del 30 de julio. La utilidad neta es del 50% del valor de venta.

b) Adquirió una máquina por 200 mil nuevos soles se le ha estimado una vida útil de 5 años. Sin embargo, como incentivo tributario, puede ser depreciada en dos años por norma tributaria (supuesto).

c) Efectuó una provisión para ajustar existencias al valor neto de realización de 20 mil nuevos soles; se espera vender el stock en el año 3.

3. La participación a los trabajadores es 10% en los años 1 y 2.

4. La tasa del Impuesto a la Renta fue 27% (supuesto) en año 1 y 30% en el año 2.

Solución

a) Determinación de la Renta Imponible e Impuesto a la Renta

(Sin aplicar la NIC 12)

Año 1 Año 2

Utilidad Contable antes de Deducciones 320,000 460,000- Diferencias Permanentes: Sanciones Fiscales 20,000 –––––––– –––––––– 340,000 460,000- Diferencias Temporales: Desvalor. de existencias 20,000 Diferencia de Depreciaciones (60,000) (60,000) Utilidad diferida-Ventas a plazo (70,000) 70,000 –––––––– –––––––– (110,000) 10,000 ===== ====

Utilidad Imponible 230,000 470,000Participación de los trabajadores, 10% ( 23,000 ) (47,000) –––––––– –––––––– 207,000 423,000

Impuesto a la Renta, 27% /30% (55,890) (126,900)

Año 1 Año 2

Ventas 1’200,000 1’380,000Costo de Ventas (600,000) (690,000) ––––––––– –––––––– 600,000 690,000Gastos de Ventas (80,000) (100,000)Gastos Administrativos (110,000) (120,000) ––––––––– –––––––– (190,000) (220,000) ––––––––– ––––––––Utilidad de Operación 410,000 470,000Gastos Financieros (40,000) (10,000)Otros Egresos (50,000) ––––––––– –––––––––Utilidad antesde Deducc. 320,000 460,000Participación de Trabaj. (23,000) 7.19% (47,000) 10.22% ––––––––– –––––––– 297,000 413,000Impuesto a la Renta (55,890) 18.82% (126,900) 30.73% ––––––––– ––––––––Utilidad Neta 241,110 226,100 ==== =====

Radiovisión Estado de Resultados

(Nuevos Soles) (Sin aplicar la NIC 12)

b) Determinación del Gasto Tributario y Participaciones de Trabajadores (Criterio Financiero)

(Aplicando la NIC 12)

c) Valor Contable y Base Tributaria (Nuevos Soles)

Año 1 Año 2

Utilidad Contable Antes de Deducc. 320,000 460,000Más: Diferencia Permanente 20,000 –––––––– –––––––– 340,000 460,000Participación de los Trabaj.,10% ( 34,000) ( 46,000) –––––––– –––––––– 306,000 414,000Impuesto a la Renta, 27% / 30% ( 82,620) ( 124,200) –––––––– ––––––––Gasto Tributario 82,620 124,200 ===== =====

Año 1 Año 2

Ventas 1’200,000 1’380,000Costo de Ventas ( 600,000) ( 690,000) –––––––––– –––––––––– 600,000 690,000Gastos de Ventas ( 80,000) ( 100,000)Gastos Administrativos ( 110,000) ( 120,000) –––––––––– –––––––––– ( 190,000) ( 220,000) –––––––––– ––––––––––Utilidad de Operación 410,000 470,000Gastos fi nancieros ( 40,000) ( 10,000) –––––––––– ––––––––––Otros Egresos ( 50,000) –––––––––– –––––––––– 320,000 460,000Participación de Trabajadores:Corriente ( 23,000) ( 47,000) Diferido ( 11,000) 1,000 –––––––––– –––––––––– ( 34,000) ( 46,000) –––––––––– –––––––––– 286,000 414,000Impuesto a la Renta:Corriente ( 55,890) ( 126,900)Diferido ( 26,730) 2,700 –––––––––– –––––––––– ( 82,620) ( 124,200) –––––––––– ––––––––––Utilidad Neta 203,380 289,800 ===== =====

Radiovisión Estado de Resultados

(Nuevos Soles) - (Aplicando la NIC 12)

Año 1 Año 2 Año 3

Existencias Valor Contable : Costo 260,000 240,000Menos provisión por desvalorizac. ( 20,000)Variación de existencias 220,000 –––––––– ––––––––Valor Contable 240,000 460,000Base Tributaria :Valor contable 240,000 260,000Reversión de la prov. p. desvalorz. 20,000Valuación de existencias 220,000 –––––––– ––––––––Base Tributaria 260,000 480,000 ===== ===== Maquinaria Valor Contable: Costo 200,000 200,000 200,000Depreciación anual 20% ( 40,000) ( 40,000) ( 40,000)Depreciación acumulada ( 40,000) ( 80,000) (120,000) –––––––– –––––––– ––––––––Valor Contable 160,000 120,000 80,00 –––––––– –––––––– ––––––––Base Tributaria :Saldo al 31 de diciembre 200,000 200,000 200,000Depreciación anual 50% (100,000) (100,000)Depreciación acumulada (100,000) (200,000) (200,000) –––––––– –––––––– ––––––––Base Tributaria 100,000 0 0 ===== ===== =====

N° 170 Primera Quincena - Noviembre 2008

Instituto Pacífi co

Aplicación Práctica

VI-8

VId) Activos, Pasivos y Gastos Tributarios Diferidos Año 1 (Nuevos Soles)

Radiovisión(1) Activos y Pasivos Diferidos Año 1

Radiovisión(1) Activos y Pasivos Diferidos Año 1

Valor Base Diferenc. Contable Tributaria Temporales

ActivoCaja 240,000 240,000Cuentas por Cobrar 780,000 780,000Existencias 240,000 260,000 20,000Pagos Anticipados 100,000 100,000Inmueble, maquinaria y equipo 160,000 100,000 ( 60,000)Impuesto a la Renta y Particip.Activo Diferido (1) 6,860 6,860 ––––––––– ––––––––– ––––––––– Total Activo 1’526,860 1’486,860 ( 40,000)PasivoImpuesto a la renta por pagar 55,890 55,890Participación de trabaj. p.pagar 23,000 23,000Utilidad diferida 70,000 ( 70,000) ––––––––– ––––––––– ––––––––– 79,890 148,890Impuesto a la Renta y Partic. Pasivo Diferido (1) 44,590 44,590 ––––––––– –––––––––Total Pasivo 123,480 193,480 PatrimonioCapital 1’200,000 1’200,000Utilidades acumuladas 203,380 93,380 ––––––––– –––––––––Total de Pasivo y Patrimonio Neto 1’526,860 1’486,860 ––––––––– ––––––––– –––––––––Diferencias temporales ( 110,000)Participación de trabajadores diferida al 10% de 110,000 11,000 ––––––––– 99,000Impuesto a la Renta diferido 27% de 99,000 26,730

Diferencias Temporales

Activo Diferido- Existencias 20,000 Trabajadores, 10% ( 2,000) 2,000 ––––––––– 18,000 Impuesto Renta 27% ( 4,860) 4,860 ––––––––– 6,860

Pasivo Diferido- Deprec. Activo Fijo 60,000- Utilidad Diferida 70,000 ––––––––– 130,000 Trabajadores 10% ( 13,000) 13,000 ––––––––– 117,000 Impuesto Renta 27% ( 31,590) 31,590 ––––––––– 44,590

Diferencias Temporales

Activo Diferido- Existencias 20,000 Trabajadores, 10% ( 2,000) 2,000 ––––––––– 18,000 Impuesto Renta 30% ( 5,400) 5,400 ––––––––– 7,400

Pasivo Diferido- Deprec. Activo Fijo 120,000 Trabajadores 10% ( 12,000) 12,000 ––––––––– 108,000Impuesto Renta 30% ( 32,400) 32,400 ––––––––– 44,400

e) Asientos Contables Año 1

———————————— 1 ———————————— DEBE HABER

871 PARTICIPACIÓN DE LOS TRABAJADORES – CTE. 23,000881 IMPUESTO A LA RENTA - CORRIENTE 55,8904017 TRIBUTOS POR PAGAR 55,890413 PARTICIPAC. P. PAGAR 23,000 ––––––– ––––––– 78,890 78,890

———————————— 2 ———————————— DEBE HABER

872 PARTICIPACIÓN DE LOS TRABAJADORES -DIF. 11,000882 IMPUESTO A LA RENTA - DIFERIDO 26,7304912 IMPUESTO A LA RENTA DIFERIDO - RESULT. 26,7304922 PARTICIPACIÓN DE LOS TRABAJADORES DIFERIDA - RESULTADOS 11,000 ––––––– ––––––– 37,730 37,730

Para registrar el gasto tributario y participaciones por pagar y diferidas

Valor Base Diferenc. Contable Tributaria Temporales

ActivoCaja 180,000 180,000Cuentas por Cobrar 543,900 543,900Existencias 460,000 480,000 20,000Pagos Anticipados 420,000 420,000Inmueble, Maquinaria y Equipo 120,000 ( 120,000)Activo Diferido (2) 7,400 7,400 ––––––––– ––––––––– ––––––––– Total Activo 1’731,300 1’631,300 ( 100,000)

PasivoImpuesto a la Renta por Pagar 126,900 126,900Participación de Trabaj. p.Pagar 47,000 47,000Pasivo Diferido (2) 44,400 44,400 ––––––––– ––––––––– ––––––––– Total Pasivo 218,300 218,300

Impuesto a la Renta y Partic. Pasivo Diferido (1) 44,590 44,590 ––––––––– –––––––––Total Pasivo 123,480 193,480

PatrimonioCapital 1’200,000 1’200,000Utilidades Acumuladas 313,000 213,000 ––––––––– –––––––––Total de Pasivo y Patrimonio Neto 1’731,300 1’631,300 ––––––––– ––––––––– –––––––––

Diferencias temporales ( 100,000)Participación de trabajadores diferida al 10% de 100,000 10,000 ––––––––– 90,000Impuesto a la Renta Diferido 30% de 90,000 27,000Ajuste por cambio de tasa 3% de 99,000 (Año 1 ) ( 2,970)

Radiovisión Activos, Pasivos y Gastos Tributarios Año 2

f) Ajuste de Operaciones Diferidas Año 2

Participación Impuesto Diferida Diferido

Al 31.Dic. Año 2 10,000 24,030(*)Menos.Saldo Inicial (31 Dic. Año 1) ( 11,000) ( 26,730) ––––––––– ––––––––– ( 1,000) ( 2,700)

(*) ( 27,000 – 2,970 ) = 24,030

N° 170 Primera Quincena - Noviembre 2008

Actualidad Empresarial

Área Contabilidad y Costos

VI-9

VI

———————————— 1 ———————————— DEBE HABER

871 PARTICIPACIÓN DE LOS TRABAJADORES – CTE. 47,000881 IMPUESTO A LA RENTA - CORRIENTE 126,9004017 TRIBUTOS POR PAGAR 126,900413 PARTICIPAC. P. PAGAR 47,000 ––––––– ––––––– 173,900 78,890

———————————— 2 ———————————— DEBE HABER

4912 IMPUESTO A LA RENTA DIFERIDO-RESULT. 2,7004922 PARTICIPACIÓN DE LOS TRABAJADORES DIFERIDA - RESULTADOS 1,000872 PARTICIPACIÓN DE LOS TRABAJ. - DIFERIDA 1,000882 IMPUESTO A LA RENTA DIFERIDO 2,700 ––––––– ––––––– 3,700 3,700

g) Asientos Contables Año 2

Para registrar el gasto tributario y participaciones por pagar y diferidas:

Radiovisión Nota a los Estados Financieros

Impuesto a la Renta Diferido y Participación Diferida(Nuevos Soles)

Participación Impuesto Diferida Diferido (10%) (30%)

Movimiento del Rubro en el año 2:Saldo al 1 de enero del año 2 11,000 26,730Reversión de la Diferencia Temporal Ventasdiferidas en 70 mil nuevos soles ( 7,000) ( 8,900)Aumento de Diferencia Temporal Inmueble,Maquinaria y Equipo en 60 mil nuevos soles 6,000 16,200Ajuste por aumento tasa Impto.Renta 3 % 2,970 ––––––––– ––––––––– Saldo al 31 de diciembre del año 2 10,000 27,000 Los cuales se presentan en el Balance:Activo Diferido ( 7,400) 2,000 5,400Pasivo Diferido ( 44,400) ( 12,000) ( 32,400) ––––––––– ––––––––– 10,000 27,000 ===== =====

La Cuenta 16 Cuentas por Cobrar Diversas - Terceros en el Nuevo Plan Contable General

para Empresas

Autor : C.P.C. Pascual Ayala Zavala

Título : La Cuenta 16 Cuentas por Cobrar Diver-sas - Terceros en el Nuevo Plan Contable General para Empresas

Fuente : Actualidad Empresarial, Nº 170 - Primera Quincena de Noviembre 2008

Ficha Técnica

En este artículo tratamos la cuenta 16 Cuentas por Cobrar Diversas – Terceros, del Plan Contable General para Empresas que ha sido modifi cada con relación a la cuenta original 16 Cuentas por Cobrar Diversas del Plan Contable General Re-visado. Cabe destacar que esta cuenta ha sufrido cambios en su nombre que consiste en el incremento del término - Terceros, así como también se han adi-cionado mayor cantidad de divisionarias para tener mayor detalle de sus saldos.

En esta cuenta, se ha considerado los préstamos, reclamaciones de terceros, intereses, regalías y dividendos, así como los depósitos en garantía, las cuentas por cobrar por venta de los activos inmovi-lizados, y otros conceptos distintos a las cuentas por cobrar por venta de bienes y servicios de la actividad principal del negocio. Cabe destacar, sin embargo, que estas cuentas por cobrar serán las que

provienes de personas que no tienen nin-guna relación o vinculación económica con la empresa a las que hace referencia la NIC 24 Información a revelar sobre partes relacionadas.

En esta nueva cuenta también se ha incluido una subcuenta para considerar en ella las reclasifi caciones que se llevan a cabo por concepto de provisiones para cuentas de cobranza dudosa, relacio-nadas con las deudas de terceros por diversos conceptos que se registran en la cuenta de valuación 19 Estimación de Cuentas de Cobranza Dudosa.

Contenido de la cuentaEsta cuenta agrupa las subcuentas que representan los montos adeudados por terceros que no tienen relación o vincu-lación económica con la empresa que se derivan de transacciones distintas a las del objeto del negocio.

NOMENCLATURA DE LAS SUBCUENTAS

161 Préstamos162 Reclamaciones a terceros163 Intereses, regalías y dividendos164 Depósitos otorgados en garantía165 Venta de activo inmovilizado166 Activos por instrumentos financier.

derivados168 Otras cuentas por cobrar diversas169 Cobranza dudosa

161 Préstamos. Comprende los créditos no comerciales entregados a terce-ros.

162 Reclamaciones a terceros. Incluye los efectos de las transacciones rela-cionadas con reclamos de activida-des comerciales y no comerciales.

163 Intereses, regalías y dividendos. Incluye los derechos de cobro por intereses y regalías devengados, y por dividendos en efectivo decla-rados por las empresas donde se mantiene inversiones.

164 Depósitos otorgados en garantía. Comprende los montos entregados en garantía, tales como depósi-tos por arrendamiento de bienes muebles e inmuebles, depósitos por cartas fi anza u otras garantías entregadas.

165 Venta de activo inmovilizado. Derechos de cobro por venta de inversión mobiliaria; inversión in-mobiliaria; inmuebles, maquinaria y equipo; y otros activos de largo plazo.

166 Activos por instrumentos fi-nancieros derivados. Incluye los efectos favorables relacionados con la medición a valor razonable de los derivados fi nancieros, tales como contratos a plazo, intercambios, entre otros.

N° 170 Primera Quincena - Noviembre 2008

Instituto Pacífi co

Aplicación Práctica

VI-10

VI

PLAN CONTABLE GENERAL REVISADO

PLAN CONTABLE GENERAL PARA EMPRESAS

------------------------- x ---------------------------16 CUENTAS POR COBRAR DIV.

161 Préstamos a terceros162 Reclamaciones a terceros163 Intereses por Cobrar164 Depósitos en garantía168 Otras cuentas por cobrar div.169 Cobranza Dudosa

------------------------- x ---------------------------14 CUENTAS POR COBRAR DIVERSAS –

TERCEROS161 Préstamos 1611 Con garantía 1612 Sin garantía162 Reclamaciones a terceros 1621 Compañías aseguradoras 1622 Transportadoras163 Intereses, regalías y dividendos 1631 Intereses 1632 Regalías 1632 Dividendos164 Depósitos otorgados en garantía 1641 Préstamos de instituc. no fi nancieras 1642 Préstamos de instituciones fi nancieras165 Venta de activos inmovilizados 1651 Inversión mobiliaria 1652 Inversión inmobiliaria 1653 Inmuebles, maquinaria y equipo 1654 Intangibles 1655 Otros activos166 Activos por instrumentos fi nanc. derivados 1661 Cartera de negociación 1662 Instrumentos de cobertura168 Otras cuentas por cobrar diversas169 Cobranza dudosa 1691 Préstamos 1692 Reclamaciones a terceros 1693 Intereses, regalías y dividendos 1694 Depósitos otorgados en garantía 1695 Venta de activos inmovilizados 1698 Otras cuentas por cobrar diversas

Asientos comparativos

PLAN CONTABLE GENERAL REVISADO

PLAN CONTABLE GENERAL PARA EMPRESAS

------------------------- x ---------------------------16 CUENTAS POR COBRAR DIVERSAS 2,500

161 Préstamos a terceros

10 CAJA Y BANCOS 2,500

104 Cuentas corrientes

Por los préstamos otorgados a terceros con garantía.

------------------------- x ---------------------------10 CAJA Y BANCOS 3,000

101 Cajas

16 CUENTAS POR COBRAR DIVERSAS 3,000

162 Reclamaciones a terceros

Por la cobranza de reclamaciones a terceros.

------------------------- x ---------------------------16 CUENTAS POR COBRAR DIVERSAS 6,000

164 Depósitos en garantía

10 CAJA Y BANCOS 6,000

104 Cuentas corrientes

Por la entrega de depósitos en garantía.

------------------------- x ---------------------------10 CAJA Y BANCOS 8,400

101 Cajas

16 CUENTAS POR COBRAR DIVERSAS 8,400

164 Depósitos en garantía

Por los depósitos en garantía devueltos después de cumplir con los acuerdos, previamente convenidos.

------------------------- x ---------------------------16 CUENTAS POR COBRAR DIVERSAS - TERCEROS 2,500

161 Préstamos a terceros

1611 Con garantía

10 CAJA Y BANCOS 2,500

104 Cuentas corrientes en Instituciones fi nancieras

1041 Cuentas corrientesOperativas

Por los préstamos otorgados a terceros con garantía.

------------------------- x ---------------------------10 CAJA Y BANCOS 3,000

101 Cajas

16 CUENTAS POR COBRAR DIVERSAS - TERCEROS 3,000

162 Reclamaciones a terceros

Por la cobranza de reclamaciones a terceros.

------------------------- x ---------------------------16 CUENTAS POR COBRAR DIVERSAS - TERCEROS 6,000

164 Depósitos en garantía

1642 Préstamos de inst. fi nanc.

10 CAJA Y BANCOS 6,000

104 Cuentas corrientes en Instituciones fi nancieras

1041 Cuentas corrientesOperativas

Por la entrega de depósitos en garantía.

------------------------- x ---------------------------10 CAJA Y BANCOS 8,400

101 Cajas

16 CUENTAS POR COBRAR DIVERSAS - TERCEROS 8,400

164 Depósitos en garantía

1642 Préstamos de inst. fi nanc.

Por los depósitos en garantía devueltos después de cumplir con los acuerdos, previamente convenidos.

168 Otras cuentas por cobrar diversas. Incluye las entre-gas a rendir cuenta efectuadas a terceros y cualquier cuenta por cobrar no incluida en las subcuentas ante-riores.

169 Cobranza dudosa. Contiene los derechos de cobro a terceros, diferentes de los del objeto del negocio, cuya recuperación es considerada incierta por la empresa.

Reconocimiento y MediciónLas cuentas por cobrar se reconocerán por el valor razonable de la transacción, generalmente igual al costo. Después de su reconocimiento inicial se medirán al costo amortizado.

Cuando exista evidencia de deterioro de la cuenta por cobrar, el importe de esta cuenta se reducirá mediante una cuenta de valuación, para efectos de su presentación en estados fi nan-cieros.

Las cuentas en moneda extranjero pendiente de cobro a la fe-cha de los estados fi nancieros se expresarán al tipo de cambio aplicable a las transacciones a dicha fecha.

ComentarioAnalizado esta cuenta en el Nuevo Plan Contable General para Empresas comparado con el Plan Contable General Revisado, contiene mayor cantidad de subcuentas y divisionarias. Cabe mencionar que en el plan contable actual esta cuenta registra todo tipo de operaciones con terceros, incluyendo operacio-nes relacionadas con las fi liales o subsidiarias con la matriz o principal que señala la NIC 24 Información a revelar sobre partes relacionadas. Sin embargo, en el nuevo plan de cuantas esta cuenta sólo registrara las operaciones relacionados con terceros.

Dinámica de la Cuenta 16

- Los préstamos otorgados.- Las reclasifi caciones.- Los intereses, las regalías y los

dividendos por cobrar.- Los depósitos otorgados en

garantía.- Los efectos favorables en la me-

dición al valor razonable de los derivados fi nancieros.

- La diferencia de cambio si el tipo de cambio se incrementa.

- Las cobranzas efectuadas.- La eliminación (castigo) de las

cuentas por cobrar diversas de las deudas incobrables.

- La disminución de los efectos favorables en la medición al valor razonable de los derivados fi nancieros.

- La diferencia de cambio si dismi-nuye el tipo de cambio.

Es Debitado por Es Debitado por

N° 170 Primera Quincena - Noviembre 2008

Actualidad Empresarial

Área Contabilidad y Costos

VI-11

VI

Caso Práctico N° 1

1. Se ha efectuado un préstamo a la empresa Colina S.A. por S/. 5,000 con un interés de S/. 500.

2. La empresa Colina nos ha amortizado una parte de la deuda por S/. 1,200.

3. Por el devengado de los intereses del préstamo concedido.

4. Se registra una estimación de cobran-za dudosa del saldo de la deuda de la empresa Colina S.A. al haberse cum-plido el plazo y de existir evidencia de que no será posible cobrar el saldo pendiente.

5. Se castiga las cuentas estimadas como dudosas debido a que se ha comprobado, que ya no será posible efectuar la cobranza a la empresa Colina S.A.

6. Posteriormente, en forma impre-vista, la empresa Colina ha pagado S/. 1,500.

——————— x ——————— DEBE HABER

16 CUENTAS POR COBRAR DIVERSAS - TERCEROS 5,500 161 Préstamos 1612 Sin garantía 10 CAJA Y BANCOS 5,000 104 Cta. Ctes. En Inst. fi nanc. 1041 Ctas. Ctes. Operativas49 PASIVO DIFERIDO 500 493 Intereses diferidos 4931 Intereses no devengados en transacciones con terceros Por el préstamo a la empresa Colina S.A. más intereses por devengar.

——————— x ——————— DEBE HABER

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 4,300

684 Valuación de activos

6841 Estimación de cuentas de cobranza dudosa

19 ESTIMACIÓN DE CUENTAS DE COBRANZA DUDOSA 4,300 194 Cuentas por cobrar diversas – Terceros

1941 Prestamos

Por la estimación de las cuentas de cobranza dudosa de los prés-tamos diversos.

——————— x ———————

94 GASTOS ADMINISTRATIVOS 4,30079 GASTOS IMPUTABLES A LA CUENTA DE COSTOS 4,300Asiento por destino de las estima-ciones para cobranza dudosa.

——————— x ———————

16 CUENTAS POR COBRAR DIVERSAS. - TERCEROS 4,300 169 Cobranza dudosa 1691 Préstamos 16 CUENTAS POR COBRAR DIVERSAS. - TERCEROS 4,300 161 Préstamos 1612 Sin garantía Por la reclasificación de las cuentas.Por cobrar estimadas como du-dosas.

——————— x ———————

19 ESTIMACIÓN DE CUENTAS DE COBRANZA DUDOSA 4,300 194 Cuentas por cobrar diversas – Terceros 1941 Préstamos 16 CUENTAS POR COBRAR DIVERSAS - TERCEROS 4,300 169 Cobranza dudosa 1691 Préstamos Por el castigo de las cuentas esti-madas como dudosas.

——————— x ———————

10 CAJA Y BANCOS 1,500 104 Cta. Ctes. en Inst. fi nanc. 1041 Ctas. Ctes. Operativas75 OTROS INGRESOS DE GESTIÓN 1,500 759 Otros ingresos de gestiónPor la cobranza de deudas que inicialmente estaban castigadas.

——————— x ———————

10 CAJA Y BANCOS 1,200 104 Cta. Ctes. en Inst. fi nanc. 1041 Ctas. Ctes. Operativas16 CUENTAS POR COBRAR DIVERSAS. - TERCEROS 1,200 161 Préstamos 1612 Sin garantía Por la cobranza de una parte del deuda de la empresa Colina S.A.

——————— x ———————

49 PASIVO DIFERIDO 500 493 Intereses diferidos 4931Intereses no devengados

en transacciones con terc. 77 INGRESOS FINANCIEROS 500 772 Rendimientos ganados 7723 Prestamos otorgadosPor el devengado de los intereses de los préstamos a terceros.

Comentario sobre la Subcuenta Intereses y Regalías y Dividen-dosLa subcuenta Intereses, regalías y dividen-dos registra estos conceptos de acuerdo a lo siguiente:

a) Los intereses por cobrar conforme se vayan devengado,

b) En el caso de las regalías por el monto devengado en concordancia con los términos del contrato que les dio origen.

c) Con relación a los dividendos en la fecha que es reconocido el derecho del accionista a recibir el pago.

La cuenta 169 Cobranza dudosa se rela-ciona directamente con la subcuenta 194 Cuentas por cobrar diversas – Terceros, por lo que ambas deben mostrar el mismo monto

NIIF, NIC e Interpretaciones que tienen referenciaNIC 1 Presentación de estados fi-

nancieros (en lo referido a la presentación de cuentas)

NIC 21 Estado de las variaciones de los tipos de cambio de monedas extranjeras

NIC 32 Instrumentos fi nancieros: Pre-sentación

NIC 39 Instrumentos Financieros: Re-conocimiento y medición

NIIF 7 nstrumentos fi nancieros: Infor-mación a revelar

CINIIF 5 Derechos por la Participación en Fondos para el Retiro del servicio la Restauración y la Re-habilitación Medioambiental.

Aspecto TributarioEl texto Único Ordenado de la Ley del Impuesto a la Renta D. AEG. 774 – D.S. Nº 179-2004-EF y su reglamento determina el tratamiento tributario de las cuentas por cobrar, las provisiones para cuentas incobrables y sus castigos correspondientes.

Cabe destacar, sin embargo, que en todos los casos los asientos contables en los libros se realizan tomando en cuentas las Normas Internacionales de Información Financiera (NIIF), mientras que las opera-ciones que tienen como base las normas tributarias y que discrepen con estas nor-mas internacionales, su registro y control se realizará en forma extracontables y para efectos de pagos del impuesto a la renta y participaciones se determinará efectuando adiciones y deducciones del resultado contable obtenido con aplica-ción de las NIIFs, debiendo contabilizarse dichas diferencias de acuerdo a la NIC 12 Impuesto a la Renta.

N° 170 Primera Quincena - Noviembre 2008

Instituto Pacífi co

Aplicación Práctica

VI-12

VI

1. ¿Qué son Ingresos por Reclamos, según NIC 11?2 ¿Qué son Ingresos por Incentivos, según NIC11?3. ¿Qué es un Contrato basado en el Costo más Honorario, según NIC 11?

Respuesta a las preguntas planteadas en la segunda quincena de octubre de 2008

Área Contabilidad y CostosPreguntas y Respuestas

Las preguntas planteadas a continuación serán absueltas en la segunda quincena de noviembre de 2008

1. ¿Qué son contratos de construcción, según la NIC 11?

Es un convenio negociado específi camente para la construcción de un activo o combinación de activos, estrechamente interrelacionados en términos de su diseño, tecnología, función o de su último propósito o de función fi nal.

Esta norma tiene como objetivo establecer el tratamiento contable que debe aplicarse a los ingresos y costos relacionados con los contratos de construcción, teniendo en consideración que generalmente una construcción se desarrolla durante varios períodos. El objetivo principal es dar pautas contables respecto a la asignación de los ingresos y de los costos del contrato a

los períodos contables en los que se realiza el trabajo de construcción.

2. ¿Que son contrato a precio fi jo, según la NIC 11?

Es un contrato de construcción en que el con-tratista, o una tasa fi jada por unidad producida.En algunos casos, está sujeta a una escala progresiva de costos. A este tipo de contratos en nuestro medio. También se le conocen como contrato de suma alzada.

3. ¿Que es un contrato por activo adicional, según la NIC 11?

Un contrato puede considerar la construcción de un activo adicional a opción del cliente o puede

ser modifi cado para incluir la construcción de un activo adicional, la construcción de dicho activo adicional debe tratarse como un activo con un contrato por separado, cuando: el contrato de activo adicional, los activos cubiertos por el contrato son diferentes signifi cativamente en diseño, tecnología o función del activo.

El precio del bien es negociado sin considerar el precio del contrato original.

Ejemplo. Citamos el caso de existir un contrato para

construir una casa, y se efectúa un contrato adicional por la construcción de una piscina para la misma cosa.

N° 170 Primera Quincena - Noviembre 2008

Para efectos de conocer los aspectos que se deben tomar en cuenta para determinar los resultados tributarios en el caso de la valuación de las cuentas por cobrar, se describe a continuación la normatividad relacionada con este tema contenido en el Texto Único Ordenado de la Ley del Impuesto a la Renta y su reglamento correspondiente.

El inciso i) del artículo 37º del Texto Único Ordenado de la Ley del Impuesto a la Renta D. AEG. 774 – D.S. Nº 179-2004-EF establece que los castigos por deudas incobrables y las provisiones equitativas por el mismo concepto, siempre que se determinen las cuentas a las que corres-ponden.

No se reconoce el carácter de deuda incobrable a:

Las deudas contraídas entre sí por partes vinculadas.

Las deudas afianzadas por empresas del sistema fi nanciero y bancario, ga-rantizadas mediante derechos reales de garantía, depósitos dinerarios o compra de venta con reserva de propiedad.

Las deudas que hayan sido objeto de renovación o prórroga expresa.

El inciso f) del artículo 21º del Decreto Supremo Nº 122-94.EF Reglamento de la Ley del Impuesto a la Renta establece lo siguiente:

f) Para efectuar la provisión de deudas incobrables a que se refi ere el inciso i) del artículo 37° de la Ley, se deberá tener presente tener en cuenta las siguientes reglas:

El carácter de deuda incobrable o no deberá verifi carse en el momento en que se efectúa la provisión conta-ble.

Para efectuar la provisión por deudas incobrables se requiere:

Que la deuda se encuentre vencida y se demuestre la existencia de difi cultades fi nancieras del deudor que hagan previsi-ble el riesgo de incobrabilidad, mediante la morosidad del deudor mediante la documentación que evidencie las gestio-nes de cobro, luego del vencimiento de la deuda, o el protesto de documentos, o el inicio de procedimientos judiciales de cobranza, o que hayan transcurrido más de doce (12) meses desde la fecha de vencimiento de la obligación sin que esta haya sido satisfecha; y

Que la provisión al cierre de cada ejer-cicio fi gure en el Libro de Inventarios y Balances en forma discriminada.

La provisión, en cuanto se refiere al monto, se considera equitativa si guarda relación la parte o el total si fuere el caso, que con arreglo al literal a) de este nume-ral se estime de cobranza dudosa.

Par efectos del acápite (i) del inciso i) del artículo 37° de la Ley, adicionalmente, se entenderá que existe una nueva deuda contraída entre partes vinculadas cuando con posterioridad a la celebra-ción del acto jurídico que da origen a la obligación a cargo del deudor, ocurre lo siguiente:

a) Cambio de titularidad en el deudor o el acreedor, sea por cesión de la posición contractual, por reorganiza-ción de sociedades o empresas o por la celebración de cualquier otro acto jurídico; de lo cual resultara que las partes de encuentran vinculadas.

b) Alguno de los supuestos previstos en el artículo 24° del Reglamento que ocasione la vinculación de las partes.