contenido - revista actualidad empresarialaempresarial.com/servicios/revista/193_5... · especial...

TRANSCRIPT

Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-1N° 193 Segunda Quincena - Octubre 2009

IV

Info

rmes

Esp

ecia

lesBases para la Implementación de un Sistema de

Costos en una Empresa Industrial (Parte I)

C o n t e n i d o

Autor : C.P.C. Isidro Chambergo Guillermo

Título : Bases para la Implementación de un Sis-tema de Costos en una Empresa Industrial (Parte I)

Fuente : Actualidad Empresarial, Nº 193 - Segunda Quincena de Octubre 2009

Ficha Técnica

1. Resumen La implementación de un sistema de costos en una empresa industrial implica conocer su proceso productivo, líneas de produc-ción, estructura orgánica, infraestructura, necesidades de información gerencial y recursos disponibles. Sobre la base de estos elementos que se estudia en el campo de operaciones, el especialista de costos tendrá que pensar el tipo de sistema de costos que puede implementarse, como por ejemplo un sistema de costos por órdenes específicas si el régimen de producción es lotificado o un sistema de costos por procesos si es de producción continua aplicando proce-dimientos de costos históricos, estimados, estándares, costeo por actividades, etc. En el presente artículo empezaremos con una empresa que elabora artículos en proceso a base de costos históricos.

2. Marco teórico2.1. Contabilidad constructiva. La conta-bilidad constructiva, o sea la sistematización, corresponde a la parte creadora del técnico en cuenta; pretendemos hacer una síntesis de los puntos básicos indispensables para la instalación, dando por supuesto que el téc-nico instalador debe dominar el registro de las operaciones y el proceso de producción, comercialización o prestación del servicio.La finalidad de toda industria es la pro-ducción de bienes económicos; pero para producirlos eficientemente se necesita conocer su costo. Un Sistema de Costos es

un medio de medición del costo de pro-ducción. Si las operaciones son simples, el Sistema de Costos tendrá que ser elemental. Si la producción es complicada, paralela-mente el sistema de costos tendrá mayor complejidad. De esto se desprende que un sistema de costos es un medio para llegar a un fin, pero no es el fin mismo, y que su mecanismo, simple o complejo, dependerá en esencia del grado de complejidad del proceso productivo.2.2. Costo de instalación y de operación. Para instalar un sistema de costos, precisa calcular su costo de instalación y a la vez de operación. Un sistema no sólo está representado por las formas en que usen, sino por el personal y el equipo necesario para su funcionamiento. Para justificar la instalación de un sistema de costos, es necesario determinar su costo en cuanto a personal, equipo y material, en relación con el rendimiento del negocio.Los sistemas de costos son válidos para un volumen de operación determinado y para un tiempo determinado. Las empresas que están en constante crecimiento no pueden estar limitadas por un sistema. Si crece la empresa, tendrá que adaptarse el sistema al negocio y no el negocio al sistema. Los sistemas no pueden ser permanentes dentro de nuestro actual estado de cosas. Sufren constantes cambios para adaptarse al desen-volvimiento de la industria, de la legislación que impone nuevas normas y de las propias circunstancias especiales provenientes del cambio constante de los diversos factores que concurren en la producción. Por lo tan-to, los sistemas no deben considerarse como inmutables, sino como instrumentos sujetos a constantes reformas para adaptarlos a las necesidades, teniendo en consideración que la empresa es por naturaleza propia dinámica e inestable.2.3. Sistematización. La sistematización se ha definido como la clasificación y ordena-ción de las funciones de una empresa, y la

creación de los medios de registro de las actividades de la misma, de acuerdo con un plan coordinado. El especialista debe dominar los principios y las prácticas de contabilidad, tener facilidad para ver los problemas en su conjunto y en sus detalles, y, sobre todo, tener la facultad de coordi-nar. Su labor es esencialmente técnica.A medida que las operaciones empresa-riales se especializan, los especialistas se ven obligados, por el inmenso cúmulo de detalles de su profesión, a especializarse también. En países de organización indus-trial avanzada existen especialistas en cada rama de la producción. En nuestro medio, dado que se está abriendo el mercado para sus servicios. El especialista no es, en el estricto sentido de la palabra, especialista, sino un explorador de diversas especialida-des. Por esta razón, será más útil el estudio de la técnica de la instalación desde un punto de vista multidisciplinario.La finalidad de todo sistema de contabili-dad es la obtención de informes oportunos. Consecuentemente, los informes constitu-yen la meta principal del especialista.2.4. Dificultades por vencer. La instala-ción de un Sistema de Costos tiene numero-sas dificultades que vencer. Generalmente se encuentra con la falta de simpatía, tanto de las personas a quienes se va a capacitar en el procedimiento de trabajo como de aquellas que ya tienen rutinas establecidas por bastante tiempo, y creen haber llegado a la cúspide de la perfección. 2.5. Plan de trabajo. La sistematización de un sistema de costos requiere un plan de trabajo. Este puede ser dividido en: a) Estudio de las necesidades de la empresa; b) Proyección o planificación; c) Instalación d) Capacitación.2.6. Estudio de las necesidades de la empresa. La instalación de un sistema de costos requiere el estudio de las necesida-des de la empresa. Esto abarca el estudio

Informes especIalesBases para la Implementación de un Sistema de Costos en una Empresa Industrial (Parte I)

IV - 1

Norma Internacional de Información Financiera (NIIF) para Pequeñas y Medianas Entidades (Parte III)

IV - 6

aplIcacIón práctIca

Operaciones Recíprocas Diversas entre Empresas Financieras y Empresas no Financieras (Parte Final)

IV - 9

Casos prácticos de operaciones de Letras de Cambio con aplicación del Nuevo Plan Contable General para Empresas

IV-11

GlosarIo contable IV-14

Instituto Pacífico

IV

IV-2 N° 193 Segunda Quincena - Octubre 2009

Informes Especiales

de la organización en su conjunto, dando especial atención al conocimiento de las labores del personal de oficina y de la pro-ducción; estudio de los estados e informes contables, clases de productos o servicios tipos y medidas; cantidades, con sus valores, productos en cada una de las líneas de artí-culos; número de empleados y obreros que prestan sus servicios, e importe de los sueldos y jornales; métodos usados en la producción implicando el conocimiento de cómo se reciben, almacenan y expiden los materiales; cómo se transforman esos materiales; cómo se registra y aplica a la producción el tiempo de los trabajadores; cómo se acumulan y prorratean los gastos de producción; como se controlan las herramientas, el equipo y la maquinaria; estudio del catálogo de cuentas y de la contabilidad y administración genera-les; métodos de control interno, métodos de auditoría. En una palabra, precisa conocer el funcionamiento de la empresa como unidad económica, dedicando especial atención al proceso productivo.Ha surgido la pregunta: ¿Por dónde empe-zar el estudio de las necesidades de una em-presa, con la finalidad de instalar un Sistema de Costos? ¿Por el almacén de Materia Pri-ma, siguiendo el proceso de transformación hasta convertirlo en producto terminado ya almacenado? ¿O debe empezarse por el departamento de ventas encargado de la distribución del producto?Entre estos dos métodos opuestos de trabajo, quizá el más adecuado, en términos generales, sea el de empezar el estudio por el departa-mento de ventas de los productos elaborados, porque en este departamento se dará cuenta el organizador de las líneas más importantes, y, en consecuencia, las que mayor volumen de operaciones proporcionan al negocio. De esta manera, cuando el técnico estudia el proceso de fabricación eliminará los detalles inútiles en que con tanta frecuencia está expuesto a caer cuando se tiene metas bien definidas; pero debe advertirse que los dos procedimientos de investigación señalados tienen aplicación en la práctica.Todos los datos y observaciones recogidos deben registrarse en un libro de hojas mo-vibles con el fin de clasificarlos y que a la vez sirvan de futura referencia. Esta parte recolectora de datos es muy importante, pues es la base de la investigación y de futuros informes.En algunas ocasiones se acostumbra hacer un informe por escrito de la situación contable y de costos en que se encuentra la empresa. En otras, éste no es necesario, sino basta tan sólo examinar las principales irregularidades y discutirlas con el respon-sable de la empresa. Depende en cada caso de las circunstancias y de la rapidez con que se debe proceder a la organización o reorganización.2.7. Discusión de las ideas. Cuando ya se tiene en la mente y por escrito el anteproyec-to del sistema recomendado, conviene dis-cutirlo con el personal más capacitado y con los directivos de la empresa. En esta discusión

pueden aclararse puntos que aparentemente no ofrecen dificultad, pero que en el fondo pueden estar sujetos a una distorsionada interpretación. Todo sistema, para imple-mentarse, debe estar basado en estudio intenso de los diversos métodos que pueden utilizarse, eligiendo el que por economía y seguridad proporcione mayor eficacia para las operaciones de la empresa.2.8. Recomendación del proyecto. Después de haber discutido las partes fun-damentales del Sistema de Costos, puede formularse un anteproyecto eliminando todas aquellas partes que sean innecesarias, considerando que los directores y funcio-narios tienen muy limitado su tiempo. La brevedad y la claridad son cualidades indis-pensables de todo buen informe contable. Los siguientes datos serán muy útiles para dar una idea clara del sistema de costos: 1) qué objetivos se persiguen al implantar el sistema; 2) cuál es el costo de instalación de este sistema; 3) cuál es el costo de operación del nuevo sistema; 4) cuáles son los benefi-cios y las ventajas que se derivan de él.2.9. Proyecto. Las ideas son el alma del Sistema de Costos. La acumulación de éstas, su examen, su arreglo y su presenta-ción en forma de proyecto constituyen un solo proceso. El Sistema de Costos en una nueva empresa debe tener como base en todo lo que sea posible, la experiencia de empresas similares. Por lo tanto, las ideas ya experimentadas en otros negocios tienen gran importancia. Esto requiere un trabajo de investigación ordenada.Al mismo tiempo, las opiniones de quienes están constantemente en contacto con las necesidades son muy útiles para la siste-matización del Sistema de Costos. De este intercambio de ideas se tiene una economía de esfuerzo, pues muchos de los problemas ya se han resuelto y basta sólo recurrir a las fuentes de información para solucionarlos. Así pues, la prudencia aconseja tomar an-tecedentes de lo que han hecho industrias similares. Además el organizador deberá estar al día en cuanto a la información de los métodos mecánicos para la contabilización de las operaciones, recomendando el equi-po más eficiente y más económico.2.10. Formas. Como por medio de formas se obtiene el control de costos de las ope-raciones fundamentales de una empresa, el diseño de las mismas requiere especial aten-ción, y dado que cada forma tiene un costo, es preciso obtener el mayor rendimiento po-sible de ella. Los siguientes objetivos deberán tenerse presente para su diseño:a. Precisar claramente su objetivo.b. Procurar que contenga toda la informa-

ción necesaria con el fin de que llene el objeto para el cual se crea.

c. Saber quiénes son las personas y depar-tamentos que necesitan copia de ella, para expedir las copias necesarias.

d. Escoger las clases de papel adecuado, teniendo en consideración que hay formas que se manejan mucho, y, por

consiguiente, deben tener un papel más resistente que aquellas que se utilizan una sola vez.

e. Escoger el tamaño aconsejable, tenien-do en consideración las facilidades para su archivo.

f. Escoger el(los) tipo(s) de imprenta más indicado(s).

g. Anotar en la forma instrucciones breves sobre su manejo para evitar malas in-terpretaciones.

2.11. Instalación. Al suponer que el pro-yecto presentado haya sido aprobado, pre-cisa llevarlo a la práctica. Es casi imposible prever las dificultades que pueden tenerse en su operación, por lo que es imprescin-dible someterlo a observación en un plazo razonable.La selección del personal y su adecuada instrucción son indispensables para asegurar el buen funcionamiento del sistema. Del factor humano dependen en gran parte la buena marcha del sistema elegido. Esta preparación puede darse por medio de instrucciones escritas, o por medio de plá-ticas individuales o conferencias, siendo de recomendarse todos los medios utilizables para ganarse la buena voluntad y el entu-siasmo del empleado.Cuando la empresa es pequeña, puede ins-talarse, de una vez, el sistema en todas sus partes. Generalmente se acoge el principio de un período para dar apertura al nuevo método, pero cuando la empresa es grande, es más prudente practicar cambios parciales en atención a las circunstancias. Refiriéndose a la parte de los costos, es de recomendarse, en primer término, establecer control inme-diato sobre el material. Esto significa contro-lar las compras, almacenaje y distribución del mismo. Controlado el material, el siguiente paso es el control sobre el trabajo. Después de esto, procede el control de la producción en proceso, lo cual requiere el estudio de la producción, el estudio del costo en los auxi-liares correspondientes, los coeficientes de gastos de producción que deben prorratear-se, así como la concentración de los diversos factores del costo; y por último, el control del almacén de los productos terminados.

2.12. Supervisión. Después de instalado el Sistema de Costos, es conveniente supervi-sar el funcionamiento con el fin de corregir y ajustar las diversas piezas del sistema, que sólo la práctica descubre que están desajustadas.

2.13. Manual de instrucciones. Quien instala un sistema de costos, no puede estar constantemente explicando su funciona-miento; de aquí la necesidad de un manual o libros de instrucciones que contenga el detalle del funcionamiento de cada parte del sistema.

Este manual debe contener, por lo menos, el siguiente material: 1) Plan de cuentas; 2) Lista de todas las formas y registros, adjuntando copia de cada uno de éstos, e instrucciones para su uso. 3) Detalle de la

Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-3N° 193 Segunda Quincena - Octubre 2009

1 AlAtriste, seatiel. Técnica de los costos. México. pág. 395.

rutina y procedimiento para el control de cada uno de los factores del costo.En resumen, para proyectar e instalar un sistema de costos, hay que estar en antecedentes de lo hecho en otras empresas similares; si se trata de reemplazar un sistema antiguo por uno nuevo, la política más adecuada es la de ir implantándolo por partes y no tratar de hacerlo todo al mismo tiempo; las necesidades específicas del que dirige la empresa y la información especial que desee, deberán de ser la meta al sistematizar el trabajo; el costo de instalación y ope-ración del sistema debe de calcularse y tenerse en consideración. La instalación del Sistema de Costos no se refiere tan sólo al hecho de proveer formas y procedimientos, sino que es una labor coordinada y educacional del personal. Para que el Sistema de Costos dé su máximo rendimiento, debe de supervisarse como se vigila la marcha de una máquina. Todo sistema, con el tiempo, se envicia, envejece y deforma. Periódicamente conviene hacer el ajuste a las piezas gastadas, renovándolas por nuevos procedimientos adaptables a las nuevas necesidades de la empresa1.

3. Procedimiento de cálculo de costos en una em-presa de un régimen de producción continuo o proceso

La Empresa Industrial tiene un régimen de producción continua cuya fabricación del producto pasa por tres departamentos de costos denominados: departamentos de mezcla, refinado y ter-minado. Los detalles del inventario final del trabajo en proceso del mes anterior se da en el Cuadro Nº 01.Para el presente caso, se han determinado tres departamentos o centros de costos de producción por los cuales pasa el producto que elabora la empresa.También se han identificado cuáles son los costos directos y cuáles son los costos indirectos de fabricación. Los costos in-directos fueron aplicados a cada departamento seleccionando una base de distribución que se relacionó con la causa y efecto de la fase del proceso productivo y de costos en sus diferentes etapas productivas. La distribución de los costos indirectos de fabricación a los centros o departamentos de costos se calculó utilizando la relación siguiente:

Costo IndirectoBase de distribuciónTasa =

Componentes del Costo Mezcla Refinado TerminadoUnidades iniciales en proceso 4,000 4,000Costo del departamento anterior 0 6,400 S/.12,800Costo de materia prima en proceso S/.3,000 0 0Costo de mano de obra en proceso S/.2,250 S/.1,000 S/.2,000Costos indirectos en proceso S/.1,400 S/. 800 S/.1,500

Cuadro Nº 01Data de Costos Iniciales

Cuadro Nº 02Informe de Costos del Presente Mes

Componentes del Costo Mezcla Refinado TerminadoUnidades puestas en proceso 50.000 0 0Unidades trasladadas al siguiente centro 45.000 44,000 41,000Unidades aún en proceso 4.000 4,000 6,000Avance de las unidades en proceso:Materia prima directa 100% 0 0Mano de obra directa ½ ½ 1/3Costo indirecto de fabricación ½ ½ 1/3Unidades perdidas en el proceso 2,000 1,000 1,000Costos agregados al departamentoMateria prima directa 20,170 S/. 0 0Mano de obra directa 26,320 35,000 37,000Costos indirectos de fabricación 21,640 30,000 22,000

Se solicitaUtilizando el método de costeo promedio, se ha formulado un informe de costo de producción para los departamentos productivos de (a) mezcla, (b) refinado y (c) terminado para el presente mes y su respectivo proceso contable.

En la contabilidad financiera, se han utilizado las cuentas si-guientes:

21 Productos terminados211 Producto A212 Producto B23 Productos en proceso231 Producto en proceso A232 Producto en proceso B24 Materia prima241 Materia prima 1242 Materia prima 271 Variación de la producción almacenada711 Variación de productos terminados713 Variación de productos en proceso79 Cargas imputables a cuentas de costos y gastos

A continuación se proporciona la data de costos del proceso productivo

En el presente caso, por razones de espacio, se ha obviado el detalle de cálculo de la tasa de costos indirectos, los cuales ya han sido asignados directamente.

Para el caso del registro contable, se seleccionaron las siguientes cuentas del Elemento 9 o Cuentas Analíticas de Explotación.

90 Departamento de mezcla90241 Materia prima90621 Mano de obra90636 Costos indirectos91 Departamento de refinado91241 Materia prima91621 Mano de obra91636 Costo indirecto92 Departamento de terminado92241 Materia prima92621 Mano de obra92636 Costos indirectos99 Costo de producción99921 Costos de productos terminados

CantidadUnidades en proceso inicial 3,000Unidades agregadas al proceso 50,000Total unidades en proceso 53,000Unidades terminadas y trasladas al siguiente proceso

45,000

Unidades terminadas y existencia 2,000Unidades en proceso final 4,000Unidades perdidas en el proceso 2,000Total unidades procesadas 53,000Costos por TransferirTrabajo en proceso inicialMateria prima directa 3,000.00Mano de obra directa 2,250.00Costos indirectos de fabricación 1,400.00

SoluciónCuadro Nº 03

Departamento de Mezcla Informe de Costo de Producción

Instituto Pacífico

IV

IV-4 N° 193 Segunda Quincena - Octubre 2009

Informes EspecialesInformes Especiales

CantidadUnidades en proceso inicial 4,000Unidades recibidas 45,000Total unidades en proceso 49,000Unidades trasladadas 44,000Unidades en proceso final 4,000Unidades perdidas 1,000Total unidades procesadas 49,000Costos por TransferirCosto del Departamento AnteriorEn proceso inicial 4,000 6,400.00 1.60000Costo recibido 45,000 67,841.00 1.50758Total 49,000 74,241.00 1.51512Trabajo en Proceso inicial:Mano de obra 1,000.00Costo indirecto 800.00Costos Agregados en el MesMano de obra 35,000.00 0.78261Costo indirecto 30,000.00 0.66956Total costo agregado 66,800.00 1.45217Ajuste unidad perdida 0.03156Total Agregado 141,041.00 2.99885Costos TransferidosUnidades t ras ladadas (44000 x 2.99885)

131,950.00

Trabajo en proceso finalDepartamento anterior (4000 x 1.51512 + 0.03156)

6,187.00

Mano de obra (4000 x 0.50 x 0.78261) 1,565.00Costo indirecto 4000 X 0.50 X 0.66956 1,339.00 9,091.00Total Costo 141,041.00

Cuadro Nº 05Departamento de Terminado

Informe de Costo de Producción

Cuadro Nº 06Costo Departamento Anterior y Costo Recibido

Cuadro Nº 07Resumen de los Costos Iniciales

Cuadro Nº 04Departamento de Refinación

Informe de Costo de Producción

Producción EquivalenteMateria prima directa : 45,000 + 2,000 + 4,000 = 51,000Mano de obra directa : 45,000 + 2,000 + (4,000 x 0.5) = 49,000Costos indirectos de fabricación : 45,000 + 2,000 + (4,000 x 0.5) = 49,000

Producción EquivalenteMano de obra directa : 44,000 + (4000 x 0.50) = 46,000Costos indirectos de fabricación : 44,000 + (4000 x 0.50) = 46,00Costos UnitariosMano de obra directa : 1,000 + 35,000 / 46,000 = 0.78261Costo indirecto de fabricación : 800 + 30,000 / 46,00 = 0.66956Ajuste unidades perdidas : 1000 x 1.51512 = 1,515 S/. 1,515 / 48,000 = 0.03156

Producción EquivalenteMateria prima : 3,000 + 20,170/51,000 = 0.45431

Mano de obra : 2,250 + 26,320/49,000 = 0.58306Costos indirectos de fabricación 1,400 + 21,640 / 49,000 = 0.47020

Cálculos Auxiliares

Cálculos

Cálculos

Costos Unitarios

Costos Unitarios

Cantidad Unidades iniciales 4,000 Unidades recibidas 44,000 48,000Unidades transferidas 41,000 Unidades en proceso final 6,000 Unidades perdidas 1,000 48,000Costos por TransferirCosto del departamento anterior Trabajo en proceso inicial 4,000 12,800.00 S/. 3.20000Costo recibido 44,000 131,950.00 2.99885Total 48,000 144,750.00 S/. 3.01562Costos Agregados por el Dpto.Trabajo en proceso inicial Mano de obra 2,000.00 Costo indirecto 1,500.00 Costos agregado en el mes Mano de obra 37,000.00 0.90698Costo indirecto 22,000.00 0.54651Total costo agregado 62,500.00 1.45349Ajuste por unidades perdidas 0.06417Total Costos por Transferir 207,250.00 S/. 4.53328Costos TransferidosTrasladados a produc. terminados 185,864.00(41,000 x s/.4,53328) Productos en proceso final Costos del Dpto. Anterior 18,479.00 6 , 0 0 0 x ( S / . 3 , 0 1 5 6 2 + S/.0,06417)

Mano de Obra 1,814.00 6000 x 1/3 x S/.0,90698 Costo indirecto 1,093.00 21,386.006000 x 1/3 x s/.0,54651 Total Costos Transferidos 207,250.00

Elementos Mezcla Refinación Terminado TotalCosto anterior 0.00 6,400.00 12,800.00 19,200.00Costo recibido 0.00 67,841.00 131,950.00 199,791.00

Total 0.00 74,241.00 144,750.00 218,991.00

Elementos Mezcla Refinación Terminado TotalMateria prima 3,000.00 3,000.00Mano de obra 2,250.00 1,000.00 2,000.00 5,250.00Costo indirecto 1,400.00 800.00 1,500.00 3,700.00

Total 6,650.00 1,800.00 3,500.00 11,950.00

Producción EquivalenteMano de obra y costos indirectos 41,000 + (6000 X 1/3) 43,000

Mano de obra directa 2000 + 37000 / 43000 0.90698Costo indirecto de fabricación 1500 + 22000 / 43000 0.54651Ajuste unidades perdidas 1000 X 3.01562 / 47000 0.06417

Costos por TransferirCostos agregados en el mes:Materia prima directa 20,150 0.45431Mano de obra directa 26,320 0.58306Costos indirectos de fabricación 21,640 0.47020Total en proceso 74,780 S/.1.50757Costos TransferidosUnidades trasladadas (45,000 x S/. 1.50757)

67,841.00

Unidades terminadas y existencia (2,000 x 1.50757)

3,015.00

Materia prima directa en proceso (4,000 x 045431)

1,817.00

Mano de obra directa (4,000 x 0.5 x 0.58306)

1,166.00

Costos indirectos de fabricación (4,000 x 0.5 x 0.47020)

941.00 6,939.00

Total S/. 74,780.00

Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-5N° 193 Segunda Quincena - Octubre 2009

————————————— 1 ————————————— DEBE HABER

————————————— 4 ————————————— DEBE HABER

————————————— 2 ————————————— DEBE HABER

————————————— 3 ————————————— DEBE HABER

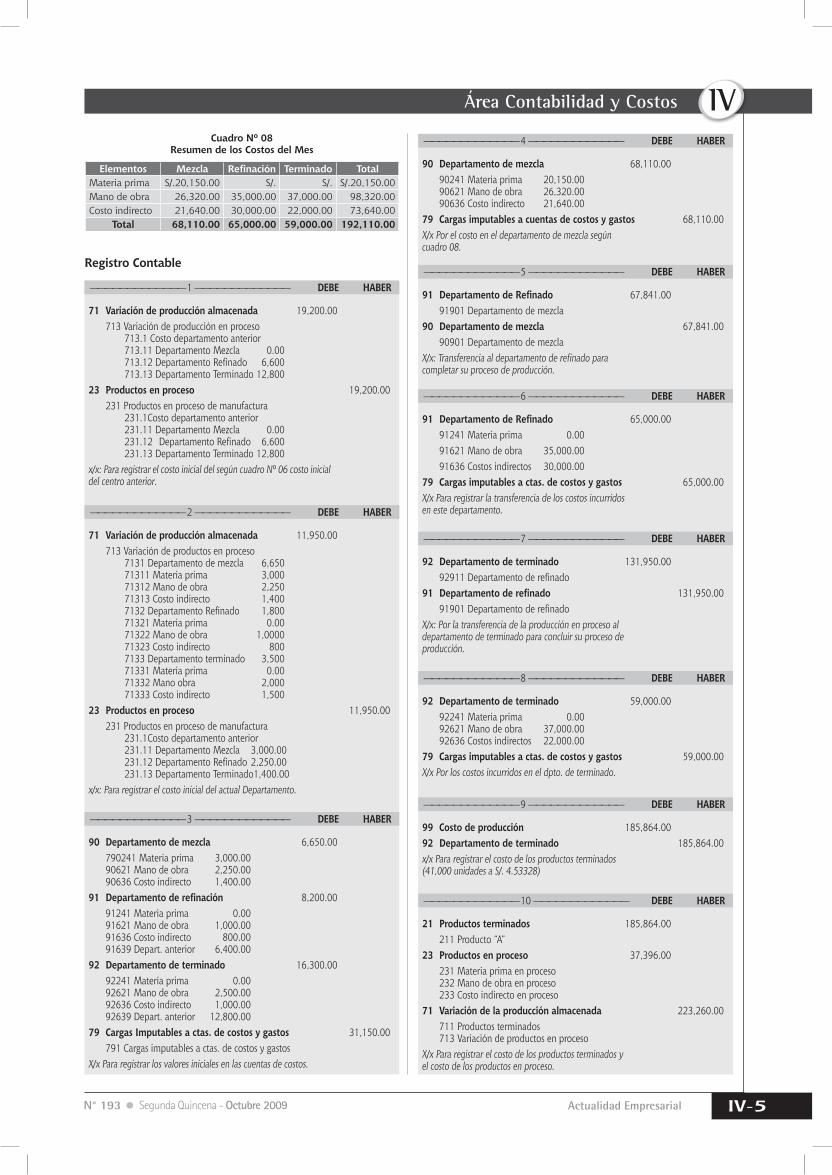

71 Variación de producción almacenada 19,200.00 713 Variación de producción en proceso 713.1 Costo departamento anterior 713.11 Departamento Mezcla 0.00 713.12 Departamento Refinado 6,600 713.13 Departamento Terminado 12,80023 Productos en proceso 19,200.00 231 Productos en proceso de manufactura 231.1Costo departamento anterior 231.11 Departamento Mezcla 0.00 231.12 Departamento Refinado 6,600 231.13 Departamento Terminado 12,800x/x: para registrar el costo inicial del según cuadro Nº 06 costo inicial del centro anterior.

90 Departamento de mezcla 68,110.00 90241 Materia prima 20,150.00 90621 Mano de obra 26,320.00 90636 Costo indirecto 21,640.0079 Cargas imputables a cuentas de costos y gastos 68,110.00X/x por el costo en el departamento de mezcla segúncuadro 08.

————————————— 5 ————————————— DEBE HABER

91 Departamento de Refinado 67,841.00 91901 Departamento de mezcla90 Departamento de mezcla 67,841.00 90901 Departamento de mezclaX/x: Transferencia al departamento de refinado paracompletar su proceso de producción.

————————————— 6 ————————————— DEBE HABER

91 Departamento de Refinado 65,000.00 91241 Materia prima 0.00 91621 Mano de obra 35,000.00 91636 Costos indirectos 30,000.0079 Cargas imputables a ctas. de costos y gastos 65,000.00X/x para registrar la transferencia de los costos incurridosen este departamento.

————————————— 7 ————————————— DEBE HABER

92 Departamento de terminado 131,950.00 92911 Departamento de refinado91 Departamento de refinado 131,950.00 91901 Departamento de refinadoX/x: por la transferencia de la producción en proceso aldepartamento de terminado para concluir su proceso deproducción.

————————————— 8 ————————————— DEBE HABER

92 Departamento de terminado 59,000.00 92241 Materia prima 0.00 92621 Mano de obra 37,000.00 92636 Costos indirectos 22,000.0079 Cargas imputables a ctas. de costos y gastos 59,000.00X/x por los costos incurridos en el dpto. de terminado.

————————————— 9 ————————————— DEBE HABER

99 Costo de producción 185,864.00 92 Departamento de terminado 185,864.00x/x para registrar el costo de los productos terminados(41,000 unidades a s/. 4.53328)

————————————— 10 ————————————— DEBE HABER

21 Productos terminados 185,864.00 211 Producto “A”23 Productos en proceso 37,396.00 231 Materia prima en proceso 232 Mano de obra en proceso 233 Costo indirecto en proceso71 Variación de la producción almacenada 223,260.00 711 Productos terminados 713 Variación de productos en procesoX/x para registrar el costo de los productos terminados yel costo de los productos en proceso.

71 Variación de producción almacenada 11,950.00 713 Variación de productos en proceso 7131 Departamento de mezcla 6,650 71311 Materia prima 3,000 71312 Mano de obra 2,250 71313 Costo indirecto 1,400 7132 Departamento Refinado 1,800 71321 Materia prima 0.00 71322 Mano de obra 1,0000 71323 Costo indirecto 800 7133 Departamento terminado 3,500 71331 Materia prima 0.00 71332 Mano obra 2,000 71333 Costo indirecto 1,50023 Productos en proceso 11,950.00 231 Productos en proceso de manufactura 231.1Costo departamento anterior 231.11 Departamento Mezcla 3,000.00 231.12 Departamento Refinado 2,250.00 231.13 Departamento Terminado 1,400.00x/x: para registrar el costo inicial del actual Departamento.

90 Departamento de mezcla 6,650.00 790241 Materia prima 3,000.00 90621 Mano de obra 2,250.00 90636 Costo indirecto 1,400.0091 Departamento de refinación 8,200.00 91241 Materia prima 0.00 91621 Mano de obra 1,000.00 91636 Costo indirecto 800.00 91639 Depart. anterior 6,400.0092 Departamento de terminado 16,300.00 92241 Materia prima 0.00 92621 Mano de obra 2,500.00 92636 Costo indirecto 1,000.00 92639 Depart. anterior 12,800.0079 Cargas Imputables a ctas. de costos y gastos 31,150.00 791 Cargas imputables a ctas. de costos y gastosX/x para registrar los valores iniciales en las cuentas de costos.

Cuadro Nº 08Resumen de los Costos del Mes

Elementos Mezcla Refinación Terminado TotalMateria prima S/.20,150.00 S/. S/. S/.20,150.00Mano de obra 26,320.00 35,000.00 37,000.00 98,320.00Costo indirecto 21,640.00 30,000.00 22,000.00 73,640.00

Total 68,110.00 65,000.00 59,000.00 192,110.00

Registro Contable

Instituto Pacífico

IV

IV-6 N° 193 Segunda Quincena - Octubre 2009

Norma Internacional de Información Financiera (NIIF) para Pequeñas y Medianas Entidades (Parte III)

Autor : C.P.C Carlos Paredes Reátegui

Título : Norma Internacional de Información Fi-nanciera (NIIF) para Pequeñas y Medianas Entidades (Parte III)

Fuente : Actualidad Empresarial, Nº 193 - Segunda Quincena de Octubre 2009

Ficha Técnica

Activos no financieros2.49 La mayoría de los activos no finan-

cieros que una entidad reconoció inicialmente al costo histórico se medirán posteriormente sobre otras bases de medición. Por ejemplo:(a) Una entidad medirá las propieda-

des, planta y equipo al importe menor entre el costo depreciado y el importe recuperable.

(b) Una entidad medirá los inven-tarios al importe que sea menor entre el costo y el precio de venta menos los costos de terminación y venta.

(c) Una entidad reconocerá una pérdida por deterioro del valor relativa a activos no financieros que están en uso o mantenidos para la venta.

La medición de activos a esos impor-tes menores pretende asegurar que un activo no se mida a un importe mayor que el que la entidad espera recuperar por la venta o por el uso de ese activo.

2.50 Esta NIIF permite o requiere una medición al valor razonable para los siguientes tipos de activos no financieros:(a) Inversiones en asociadas y nego-

cios conjuntos que una entidad mide al valor razonable (véanse los párrafos 14.10 y 15.15, res-pectivamente).

(b) Propiedades de inversión que una entidad mide al valor razonable (véase el párrafo 16.7).

(c) Activos agrícolas (activos bioló-gicos y productos agrícolas en el punto de su cosecha o recolec-ción) que una entidad mide al valor razonable menos los costos estimados de venta (véase el pá-rrafo 34.2).

Pasivos distintos de los pasivos finan-cieros2.51 La mayoría de los pasivos distintos

de los pasivos financieros se medirán

Informes Especiales

por la mejor estimación del importe que se requeriría para liquidar la obligación en la fecha sobre la que se informa.

Compensación2.52 Una entidad no compensará activos

y pasivos o ingresos y gastos a menos que se requiera o permita por esta NIIF.(a) La medición por el neto en el

caso de los activos sujetos a correcciones valorativas―por ejemplo correcciones de valor por obsolescencia en inventarios y correcciones por cuentas por co-brar incobrables―no constituyen compensaciones.

(b) Si las actividades de operación normales de una entidad no inclu-yen la compra y venta de activos no corrientes ―incluyendo inver-siones y activos de operación ―, la entidad presentará ganancias y pérdidas por la disposición de tales activos, deduciendo del im-porte recibido por la disposición el importe en libros del activo y los gastos de venta correspon-dientes.

Presentación de Estados Finan-cieros

Alcance de esta sección3.1 Esta sección explica la presentación

razonable de los estados financieros, los requerimientos para el cumpli-miento de la NIIF para las PYMES y qué es un conjunto completo de estados financieros.

Presentación razonable3.2 Los estados financieros presentarán

razonablemente, la situación finan-ciera, el rendimiento financiero y los flujos de efectivo de una entidad. La presentación razonable requiere la representación fiel de los efectos de las transacciones, otros sucesos y condiciones, de acuerdo con las definiciones y criterios de reconoci-miento de activos, pasivos, ingresos y gastos establecidos en la Sección 2 Conceptos y Principios Generales.(a) Se supone que la aplicación

de la NIIF para las PYMES, con información adicional a revelar cuando sea necesario, dará lugar a estados financieros que logren

una presentación razonable de la situación financiera, el rendi-miento financiero y los flujos de efectivo de las PYMES.

(b) Como se explica en el párrafo 1.5, la aplicación de esta NIIF por par-te de una entidad con obligación pública de rendir cuentas no da como resultado una presentación razonable de acuerdo con esta NIIF.

La información adicional a revelar a la que se ha hecho referencia en (a) es necesaria cuando el cumplimiento con requerimientos específicos de esta NIIF es insuficiente para permitir entender a los usuarios el efecto de transacciones concretas, otros sucesos y condiciones sobre la situación finan-ciera y rendimiento financiero de la entidad.

3.3 Una entidad cuyos estados financieros cumplan la NIIF para las PYMES efec-tuará en las notas una declaración, explícita y sin reservas de dicho cum-plimiento. Los estados financieros no deberán señalar que cumplen la NIIF para las PYMES a menos que cumplan con todos los requerimientos de esta NIIF.

3.4 En las circunstancias extremadamente excepcionales en que la gerencia concluya que el cumplimiento de esta NIIF podría inducir a tal error que en-traria en conflicto con el objetivo de los estados financieros de las PYMES establecido en la Sección 2, la entidad no lo aplicará, según se establece en el párrafo 3.5, a menos que el marco regulador aplicable prohíba esta falta de aplicación.

3.5 Cuando una entidad no aplique un requerimiento de esta NIIF de acuer-do con el párrafo 3.4, revelará:(a) Que la gerencia ha llegado a la

conclusión de que los estados financieros presentan razona-blemente la situación financiera, rendimiento financiero y flujos de efectivo.

(b) Que se ha cumplido con la NIIF para las PYMES, excepto que ha dejado de aplicar un requeri-miento concreto para lograr una presentación razonable.

(c) La naturaleza de la falta de apli-cación, incluyendo el tratamiento que la NIIF para las PYMES reque-riría, la razón por la que ese trata-miento sería en las circunstancias

Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-7N° 193 Segunda Quincena - Octubre 2009

tan engañoso como para entrar en conflicto con el objetivo de los estados financieros establecido en la Sección 2, y el tratamiento adoptado.

3.6 Cuando una entidad haya dejado de aplicar, en algún período anterior, un requerimiento de esta NIIF, y eso afecte a los importes reconocidos en los estados financieros del período actual, revelará la información esta-blecida en el párrafo 3.5(c).

3.7 En las circunstancias extremadamente excepcionales en que la gerencia concluya que cumplir con un re-querimiento de esta NIIF sería tan engañoso como para entrar en con-flicto con el objetivo de los estados financieros de las PYMES establecido en la Sección 2, pero si el marco regu-latorio prohibiera dejar de aplicar el requerimiento, la entidad reducirá, en la mayor medida posible, los aspectos de cumplimiento que perciba como causantes del engaño, revelando lo siguiente:(a) La naturaleza del requerimiento

en esta NIIF, y la razón por la cual la gerencia ha llegado a la conclu-sión de que su cumplimiento sería tan engañoso en las circunstancias que entra en conflicto con el ob-jetivo de los estados financieros establecido en la Sección 2.

(b) Para cada período presentado, los ajustes a cada partida de los esta-dos financieros que la gerencia ha concluido que serían necesarios para lograr una presentación razonable.

Hipótesis de negocio en mar-cha3.8 Al preparar los estados financieros,

la gerencia de una entidad que use esta NIIF evaluará la capacidad que tiene la entidad para continuar en funcionamiento. Una entidad es un negocio en marcha, salvo que la ge-rencia tenga la intención de liquidarla o de hacer cesar sus operaciones, o cuando no exista otra alternativa más realista que proceder de una de estas formas. Al evaluar si la hipótesis de negocio en marcha resulta apropiada, la gerencia tendrá en cuenta toda la información disponible sobre el futuro, que deberá cubrir al menos los doce meses siguientes a partir de la fecha sobre la que se informa, sin limitarse a dicho período.

3.9 Cuando la gerencia, al realizar esta evaluación, sea consciente de la exis-tencia de incertidumbres significativas relativas a sucesos o condiciones que puedan aportar dudas importantes sobre la capacidad de la entidad de

ble, una entidad revelará por qué no ha sido practicable la reclasificación.

Información comparativa3.14 A menos que esta NIIF permita

o requiera otra cosa, una entidad revelará información comparativa respecto del período comparable anterior para todos los importes pre-sentados en los estados financieros del período corriente. Una entidad in-cluirá información comparativa para la información de tipo descriptivo y narrativo, cuando esto sea relevante para la comprensión de los estados financieros del período corriente.

Materialidad (importancia relati-va) y agrupación de datos3.15 Una entidad presentará por separa-

do cada clase significativa de partidas similares. Una entidad presentará por separado las partidas de naturaleza o función distinta, a menos que no tengan importancia relativa.

3.16 Las omisiones o inexactitudes de partidas son significativas si pueden, individualmente o en su conjunto, influir en las decisiones económicas tomadas por los usuarios sobre la base de los estados financieros. La materialidad (o importancia relativa) depende de la magnitud y la naturaleza de la omisión o in-exactitud, juzgada en función de las circunstancias particulares en que se hayan producido. La magnitud o la naturaleza de la partida, o una combinación de ambas, podría ser el factor determinante.

Conjunto completo de estados financieros3.17 Un conjunto completo de estados

financieros de una entidad incluirá todo lo siguiente:(a) Un estado de situación finan-

ciera a la fecha sobre la que se informa.

(b) Una u otra de las siguientes infor-maciones:(i) Un solo estado del resultado

integral para el período sobre el que se informa que muestre todas las partidas de ingresos y gastos reconocidas durante el período incluyendo aque-llas partidas reconocidas al determinar el resultado (que es un subtotal en el estado del resultado integral) y las partidas de otro resultado integral, o

(ii) Un estado de resultados sepa-rado y un estado del resultado integral separado. Si una enti-

continuar como negocio en marcha, revelará estas incertidumbres. Cuando una entidad no prepare los estados fi-nancieros bajo la hipótesis de negocio en marcha, revelará este hecho, junto con las hipótesis sobre las que han sido elaborados, así como las razones por las que la entidad no se considera como un negocio en marcha.

Frecuencia de la información3.10 Una entidad presentará un juego

completo de estados financieros (incluyendo información comparati-va, véase el párrafo 3.14) al menos anualmente. Cuando se cambie el fi-nal del período contable sobre el que se informa de una entidad y los esta-dos financieros anuales se presenten para un período superior o inferior al año, la entidad revelará:(a) Ese hecho.(b) La razón para utilizar un período

inferior o superior.(c) El hecho de que los importes

comparativos presentados en los estados financieros (incluyendo las notas relacionadas) no son totalmente comparables.

Uniformidad en la presentación3.11 Una entidad mantendrá la presenta-

ción y clasificación de las partidas en los estados financieros de un período a otro, a menos que:(a) tras un cambio importante en la

naturaleza de las actividades de la entidad o una revisión de sus estados financieros, se ponga de manifiesto que sería más apropia-da otra presentación o clasifica-ción, tomando en consideración los criterios para la selección y aplicación de las políticas conta-bles contenidos en la Sección 10 Políticas Contables, Estimaciones y Errores, o

(b) esta NIIF requiera un cambio en la presentación.

3.12 Cuando se modifique la presenta-ción o la clasificación de partidas de los estados financieros, una entidad reclasificará los importes comparati-vos, a menos que resultase impracti-cable hacerlo. Cuando los importes comparativos se reclasifiquen, una entidad revelará:(a) La naturaleza de la reclasifica-

ción.(b) El importe de cada partida o

grupo de partidas que se han reclasificado.

(c) El motivo de la reclasificación.3.13 Cuando la reclasificación de los im-

portes comparativos sea impractica-

Instituto Pacífico

IV

IV-8 N° 193 Segunda Quincena - Octubre 2009

Informes Especiales

dad elige presentar un estado de resultados y un estado del resultado integral; el estado del resultado integral comenzará con el resultado y, a continuación, mostrará las partidas de otro resultado integral.

(c) Un estado de cambios en el patrimonio del período sobre el que se informa.

(d) Un estado de flujos de efectivo del período sobre el que se in-forma.

(e) Notas, que comprenden un re-sumen de las políticas contables significativas y otra información explicativa.

3.18 Si los únicos cambios en el patrimo-nio durante los períodos para los que se presentan los estados financieros surgen de ganancias o pérdidas, pago de dividendos, correcciones de errores de períodos anteriores, y cambios de políticas contables, la entidad puede presentar un único estado de resultados y ganancias acumuladas en lugar del estado del resultado integral y del estado de cambios en el patrimonio (véase el párrafo 6.4).

3.19 Si una entidad no tiene partidas de otro resultado integral en nin-guno de los períodos para los que se presentan estados financieros, puede presentar sólo un estado de resultados o un estado del resultado integral en el que la última línea se denomine “resultado”.

3.20 Puesto que el párrafo 3.14 requiere importes comparativos con respecto al período anterior para todos los importes presentados en los estados financieros, un conjunto completo de estados financieros significa que la entidad presentará, como mínimo, dos de cada uno de los estados fi-nancieros requeridos y de las notas relacionadas.

3.21 En un conjunto completo de esta-dos financieros una entidad presen-tará cada estado financiero con el mismo nivel de importancia.

3.22 Una entidad puede utilizar, para los estados financieros, títulos dis-tintos de los empleados en esta NIIF, siempre que ellos no ocasionen confusión.

Identificación de los estados financieros3.23 Una entidad identificará claramente

cada uno de los estados financieros y de las notas y los distinguirá de otra información que esté contenida en el mismo documento. Además,

una entidad presentará la siguiente información de forma destacada, y la repetirá cuando sea necesario para la comprensión de la información presentada:(a) El nombre de la entidad que

informa y cualquier cambio en su nombre desde el final del período precedente.

(b) Si los estados financieros perte-necen a la entidad individual o a un grupo de entidades.

(c) La fecha del cierre del período sobre el que se informa y el período cubierto por los estados financieros.

(d) La moneda de presentación, tal como se define en la Sección 30, Conversión de Moneda Extran-jera.

(e) El grado de redondeo, si lo hay, practicado al presentar los impor-tes en los estados financieros.

3.24 Una entidad revelará en las notas lo siguiente:(a) El domicilio y la forma legal de

la entidad, el país en que se ha constituido y la dirección de su sede social (o el domicilio principal donde desarrolle sus actividades, si fuese diferente de la sede social).

(b) Una descripción de la naturaleza de las operaciones de la entidad y de sus principales actividades.

Presentación de información no requerida por esta NIIF3.25 Esta NIIF no trata la presentación

de la información por segmentos, las ganancias por acción o la información financiera intermedia de una peque-ña o mediana entidad. Una entidad que decida revelar esta información describirá los criterios para su prepa-ración y presentación.

Estado de Situación Financiera

Alcance de esta sección4.1 Esta sección establece la información

a presentar en un estado de situación financiera y cómo presentarla. El es-tado de situación financiera (a veces denominado el balance) presenta los activos, pasivos y patrimonio de una entidad en una fecha específica, al final del período sobre el que se informa.

Información a presentar en el estado de situación financiera4.2 Como mínimo, el estado de situación

financiera incluirá partidas que pre-senten los siguientes importes:

(a) Efectivo y equivalentes al efecti-vo.

(b) Deudores comerciales y otras cuentas por cobrar.

(c) Activos financieros [excluyendo los importes mostrados en (a), (b), (j) y (k)].

(d) Inventarios.(e) Propiedades, planta y equipo.(f) Propiedades de inversión regis-

tradas al valor razonable con cambios en resultados.

(g) Activos intangibles.(h) Activos biológicos registrados al

costo menos la depreciación acu-mulada y el deterioro del valor.

(i) Activos biológicos registrados al valor razonable con cambios en resultados.

(j) Inversiones en asociadas.(k) Inversiones en entidades contro-

ladas de forma conjunta.(l) Acreedores comerciales y otras

cuentas por pagar.(m) Pasivos financieros [excluyendo

los importes mostrados en (l) y (p)].

(n) Pasivos y activos por impuestos corrientes.

(o) Pasivos por impuestos diferidos y activos por impuestos diferidos (éstos siempre se clasificarán como no corrientes).

(p) Provisiones.(q) Participaciones no controladoras,

presentadas dentro del patrimo-nio de forma separada al patrimo-nio atribuible a los propietarios de la controladora.

(r) Patrimonio atribuible a los pro-pietarios de la controladora.

4.3 Cuando sea relevante para compren-der la situación financiera de la enti-dad, ésta presentará en el estado de situación financiera partidas adiciona-les, encabezamientos y subtotales.

Distinción entre partidas corrientes y no corrientes

4.4 Una entidad presentará sus activos corrientes y no corrientes, y sus pasi-vos corrientes y no corrientes, como categorías separadas en su estado de situación financiera, de acuerdo con los párrafos 4.5 a 4.8, excepto cuando una presentación basada en el grado de liquidez proporcione una información fiable que sea más relevante. Cuando se aplique tal ex-cepción, todos los activos y pasivos se presentarán de acuerdo con su liquidez aproximada (ascendente o descendente).

continuará en la siguiente edición...

Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-9N° 193 Segunda Quincena - Octubre 2009

Operaciones Recíprocas Diversas entre Empresas Financieras y Empresas no Financieras (Parte Final)

Autor : C.P.C. Alejandro Ferrer Quea

Título : Operaciones Recíprocas Diversas entre Empresas Financieras y Empresas no Financieras (Parte Final)

Fuente : Actualidad Empresarial, Nº 193 - Segunda Quincena de Octubre 2009

Ficha Técnica

Continuando con el paralelismo entre el Plan Contable General Empresarial y el Manual de Contabilidad para las Empresas del Sistema Financiero, a continuación de-sarrollaremos ejemplos prácticos respecto a las diversas operaciones recíprocas entre la empresa mercantil y la entidad financiera.

Caso Práctico Nº 8

Caso Práctico Nº 10

Caso Práctico Nº 12

Caso Práctico Nº 9

Empresa mercantil gira cheque por S/.500 para el pago a cuenta del Impuesto a la renta en su propio Banco.

Empresa bancaria devuelve a su cliente cheque no conforme de otro Banco por S/. 3000 más gastos de portes por S/. 30.

La empresa mercantil procede a la inscrip-ción de sus ejecutivos en el Seminario del caso anterior, recibiendo la correspondiente factura incluido IGV.

Empresa mercantil suscribe contrato con su Banco para afectar su cuenta corriente en nuevos soles, cada fin de mes, por los recibos de teléfono a su cargo.El Banco remite en los primeros días del mes siguiente a la empresa mercantil nota de cargo acompañado de recibo cancelado de Telefónica por s/.250.

——————— x ——————— DEBE HABER

——————— x ——————— DEBE HABER

——————— x ——————— DEBE HABER

——————— x ——————— DEBE HABER

——————— x ——————— DEBE HABER

40 Tributos y Aportes al Sist.de Pensiones y Salud por Pagar 4017 Impuesto a la Renta 50010 Caja y Bancos 10411 Ctas. Ctes. Operativas 500 (Cheque para pagar Impto. a la renta) 2101 Obligaciones a la Vista

2111.01 Depósitos en Cta. Cte. 3,030 (Nota de Cargo en Cta. Cte. de Empresa Mercantil)1105 Canje 1115.01 Canje Local 3,000 (Cheque devuelto por el Banco girado)5202 Ingresos por Serv. Divers. 5212.29 Otros Ingres. por Serv. (Portes) 30 ---------------- ---------------- 3,030 3,030

63 Gastos de Personal, Directores y Gerentes 624. Capacitación 1,470 (US$ 420 x S/.3.50)40 Tributos y Aportes al Sist. de Pensiones y de Seguros 4011 I.G.V 280 (US$ 80 x S/.3.50) 42 Ctas. por Pagar Comerciales - Terceros 421.2 Facturas por pagar 1,750 (Nota de Cargo del Banco por US$ 510) ---------------- ---------------- 1,750 1,750

2101 Obligaciones a la Vista 2111.01 Depósitos en Cta. Cte. 250 (Nota de Cargo por recibo de Telefónica)2101 Obligaciones a la Vista 2114.04 Cobranza por liquidar 250 (Monto por regularizar con Telefónica)

63 Gastos de Servic. Prestados por Terceros 6364 Servicios Básicos- Teléfono 250 (recibo de Telefónica Cancelado) 10 Caja y Bancos 1041 Ctas Ctes. Operativas 250 (Nota de cargo del Banco)

a) Empresa Mercantil

a) Empresa Bancaria

a) Empresa Mercantil- Por la recepción de la factura

a) Empresa Bancaria

b) Empresa Mercantil

b) Empresa Bancaria

b) Empresa Mercantil

——————— x ———————— DEBE HABER

——————— x ———————— DEBE HABER

2101 Obligaciones a la Vista 2111.01 Depósitos en Cta. Cte. (Presentac. de cheque del cliente) 5002104 Obligaciones con Instituc. Recaudadoras de Tributos 2114.03 Tributos recaudados 500

16 Cuentas por Cobrar Diversas -Terceros 1624.1 reclamos a Terceros 3,030 (Total del monto en reclamo al cliente)10 Caja y Bancos 1041 Ctas. Ctes. Operativas 3,030 (Nota de cargo del Banco)

Caso Práctico Nº 11

inscripción en Seminario Internacional de Gerencia. El Banco por el servicio cobra comisión de US$10. A la fecha de la operación el tipo de cambio es de S/.3.50 por dólar.

——————— x ——————— DEBE HABER2101 Obligaciones a la Vista 2111.01 Depósitos en Cta. Cte. 1,785 (US$ 510 x T.C S/.3.50) 2101 Obligaciones a la Vista 2121.03 Cheques Certificados 1,750 (US$ 500 x T.C S/.3.50) 5202 Ingresos por Serv. Divers. 5222.10 Cheques Certificados 35 (US$ 10 x T.C S/.3.50) ---------------- ---------------- 1,785 1,785

a) Empresa Bancaria

b) Empresa Mercantil——————— x ———————— DEBE HABER

63 Gastos de Servicios Prestados por Terceros 6391 Gastos Bancarios 35 (Comisión del Banco US$ 10)10 Caja y Bancos 1071.2 Fondos sujetos a restric. 1,750 (Cheque certificado por US$ 500)10 Caja y Bancos 104.2 Ctas. Ctes. Operativas 1,785 (Nota de Cargo del Bco. US$ 510) ---------------- ---------------- 1,785 1,785

Nota:por lo general las instituciones Financieras suscriben un Contrato con el Banco de la Nación para la recaudación de impuestos.en dicho Contrato se establece, entre otros, el tipo de impuestos a recau-dar, duración del servicio de cobranza y comisión a favor de la entidad.

Nota:en este tipo de cobranzas el Banco suscribe, además, Contratos con las empresas de servicios públicos, considerando la deducción de una comi-sión por su servicio, empresas que suelen mantener una cuenta corriente en la entidad bancaria para el abono del cobro respectivo.

Empresa mercantil solicita en su Banco la certificación de cheque por US$ 500 para

Apl

icac

ión

Prác

tica

Instituto Pacífico

IV

IV-10 N° 193 Segunda Quincena - Octubre 2009

Aplicación Práctica

——————— x ——————— DEBE HABER

——————— x ——————— DEBE HABER

——————— x ——————— DEBE HABER

——————— x ——————— DEBE HABER

——————— x ——————— DEBE HABER

42 Ctas. por Pagar Comerciales - Terceros 421.2 Facturas por pagar 1,750 (Entrega de cheque certificado US$ 500)10 Caja y Bancos 1071.2 Fondos sujetos a restric. 1,750 (Cheque certificado por US$ 500)

2101 Obligaciones a la Vista 2121.03 Cheques Certificados 8,750 (Para saldar la cuenta a la presentac. del cheque) 1101 Caja 1121.01 Oficina Principal 8,750 (Entrega en efec. de US$ 2,500)

16 Cuentas por cobrar Diversas -Terceros 1631.2 Intereses por Cobrar 408

10 Caja y Bancos 1062.2 Depósitos a Plazo (Nota de Abono del Banco por US$ 120) 40816 Cuentas por Cobrar Diversas -Terceros 1631.2 Intereses por Cobrar 408 (Para saldar la cuenta)

- Por la cancelación de la factura

b) Empresa Bancaria- Por la cancelación de la factura

b) Empresa Mercantil- Por intereses devengados

- Por intereses devengados

Nota:De tener el beneficiario del cheque cta. cte. en el mismo Banco, en lugar de la cta. 1121.01, se abonará en la cta. 2121.01 Depósitos en Cta. Cte.

Nota:a) El quinto dígito es para identificar el tipo de moneda empleada,

UNO (1) nuevos soles y DOs (2) moneda extranjera.b) la cuenta por afectar del elemento 9 será aquella que establezca la

empresa según sus necesidades de registro y control de los gastos incurridos.

Nota:Por lo general las entidades financieras suscriben un Contrato con el Banco de la Nación para la recaudación de impuestos.en dicho Contrato se establece, entre otros, el tipo de impuestos a recaudar, duración del servicio de cobranza y comisión a favor de la entidad financiera.

Nota:en este tipo de cobranzas el Banco suscribe, además, Contratos con las empresas de servicios públicos, considerando la deducción de una comi-sión por su servicio; empresas que suelen mantener una cuenta corriente en la entidad bancaria para el abono del cobro respectivo.

Nota:a) el tercer dígito en la empresa bancaria es DOs (2) por ser la operación

en moneda extranjera.b) el quinto dígito en la empresa mercantil es DOs (2) por igual

razón.c) El Certificado de Depósito con los intereses ganados asciende a US$

1,320.

Nota:El tercer dígito es para identificar el tipo de moneda empleada, UNO (1) nuevos soles y DOs (2) moneda extranjera.

Caso Práctico Nº 13

Caso Práctico Nº 14

Caso Práctico Nº 15

Caso Práctico Nº 16

Empresa bancaria, de acuerdo a instruc-ciones del cliente, deposita en la misma cuenta del titular los intereses ganados de US$120 por el Certificado de Depósito en igual moneda remitiendo la Nota de Abono correspondiente.El tipo de cambio es de S/. 3.40 por dólar.a) Empresa Bancaria

Empresa mercantil recibe Notas de Cargos de Banco por S/.10 y US$ 4 referente a comisión por mantenimiento de cuentas corrientes. Siendo el tipo de cambio S/. 3.30 por dólar.

a) Empresa Mercantil

Empresa mercantil gira cheque por S/. 500 para el pago a cuenta del Impues-to a la renta en su propio Banco.

a) Empresa Mercantil

Empresa mercantil suscribe Contrato con su Banco para afectar su cuenta corriente en nuevos soles, cada fin de mes, por los recibos de teléfono a su cargo.

El Banco remite en los primeros días del mes siguiente a la empresa Nota de Cargo acompañado de recibo cancelado de la empresa Telefónica por S/. 250.

a) Empresa Bancaria

b) Empresa Bancaria

b) Empresa Bancaria

b) Empresa Bancaria

- Por capitalización de intereses

——————— x ——————— DEBE HABER

——————— x ——————— DEBE HABER

——————— x ——————— DEBE HABER

——————— x ——————— DEBE HABER

——————— x ——————— DEBE HABER

——————— x ——————— DEBE HABER

——————— x ——————— DEBE HABER

——————— x ——————— DEBE HABER

——————— x ——————— DEBE HABER

4101 Intereses por Obligaciones con el Público 4121.03.01 Certificados de Depósito 408 (US$ 120 X T.C. S/3.40)2108 Gastos por Pagar de Obligaciones con el Público 2128.03 Gastos por pagar de Obligaciones con el público por cuentas a Plazo 408 (Al devengar los intereses)

63 Gastos de Servicios Prestados por Terceros 6391Gastos Bancarios 24 (Servicio del Banco)10 Caja y Bancos 10411 Ctas. Ctes. Operativas 10 (Nota de Cargo en Nuevos Soles) 10412 Ctas. Ctes. Operativas 14 (Nota de Cargo en Dólares) ---------------- ---------------- 24 24

40 Tributos y Aportes al Sist. de Pensiones y Salud por Pagar 4017 Impuesto a la Renta 50010 Caja y Bancos 10411 Ctas. Ctes. Operativas 500 (Cheques para pagar IR)

63 Gastos por Servic. Prestados por Terceros 6364 Teléfono 25010 Caja y bancos 1041 Ctas. Ctes. Operativas 250 (Nota de Cargo del Banco)

2101 Obligaciones a la Vista 2111.01 Depósitos en Cta. Cte. 10 (Nota de Cargo en Nuevos Soles)2121.01 Depósitos en Cta. Cte. 14 (Nota de Cargo en Dólares)5202 Ingresos por Servic. Divers. 5212.01 Mantenimiento de Cuentas Corrientes 10 5221.01 Mantenimiento de Cuentas Corrientes 14 ---------------- ---------------- 24 24

2101 Obligaciones a la Vista 2111.01 Depósitos en Cta. Cte. 500 (Prestación de Cheque del Cliente) 2104 Obligaciones con Instituciones Recaudadoras de Tributos 2114.03 Tributos recaudados 500

2101 Obligaciones a la Vista 2111.01 Depósitos en Cta. Cte. 250 (Nota de Cargo por recibo de Telefónica) 2104 Obligaciones con Instituciones Recaudadoras de Tributos 2114.04 Cobranza por Liquidar 250 (Monto por regularizar con Telefónica)

2108 Gastos por Pagar de Obligaciones con el Público 2128.03 Gastos por pagar de Obligaciones con el público por cuentas a Plazo 408 (Para saldar la cuenta)2103 Obligaciones por Cta. a Plazo con el Público 2123.01 Certificados de Depósito 408 (Capitalización de intereses por US$ 120)

Elemento 9 24 79 Cargas Imputables a Cuentas de Costos y Gastos 24

- Por intereses devengados

vienen...

van...

77 Ingresos Financieros 7721.2Ingresos Sobre Depósitos 408

Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-11N° 193 Segunda Quincena - Octubre 2009

Casos prácticos de operaciones de Letras de Cambio con aplicación del Nuevo

Plan Contable General para Empresas

En este artículo presentamos un caso práctico relacionado con operaciones de Letras de Cambio aplicando las nuevas cuentas del Plan Contable General Em-presarial así como los nuevos Libros y registros Vinculados a Asuntos Tributarios que, como es de conocimiento de todos los contadores, se deben aplicar en forma obligatoria a partir del próximo ejercicio 2010.

1. Letra de CambioLa ley de títulos y valores define a la Letra de Cambio como un documento de crédito, de mayor utilización en las operaciones comerciales y financieras de los agentes económicos; es común que el acreedor exija a su deudor el libramiento de Letras de Cambio como garantía de su cumplimiento.

De esta manera, si el deudor no cumpliera con el pago de las obligaciones contrac-tuales, el acreedor quedaría en libertad de actuar ejecutando dicha “garantía” a través de un proceso ejecutivo.

La Letra de Cambio evita el desplaza-miento de dinero para concretarse las cobranzas y pagos; por ejemplo, si una persona “A” debe a una segunda persona “B” y a la vez otra persona “C” debe a la persona “A” la misma cantidad, entonces: “A”, quien sería el Girador es el que gira la Letra a “C”, quien es el aceptante para que cancele la letra a “B”, quien sería el beneficiario o tenedor.

Ficha Técnica

Autor : C.P.C. Pascual Ayala Zavala

Título : Casos prácticos de operaciones de Letras de Cambio con aplicación del Nuevo Plan Contable General para Empresas

Fuente : Actualidad Empresarial, Nº 193 - Segunda Quincena de Octubre 2009

“A” le debe

a B

“C” le debe a “A”

“B” Tene-dor

“C” Paga-dor

“A” le gira una letra de cambio a “C” para que le pague a “B”

“A” Grabador

“B” le debe a

“A”

“B” Tenedor

“A” Tenedor

“A” Le gira una letra de cambio a “B”

Las personas que intervienen en la Letra de Cambio son:a) El Giradorb) El Girador o Aceptantec) El Tomadord El Endosantee) El Endosatoriof) El Tenedor de la Letrag) El Avalista o Garante

Formas de Girador en la Letra de CambioSe puede girar:a) A la orden del propio girador o de un

tercero.b) A cargo de tercera persona.c) A cargo del propio girador, en cuyo

caso no es necesario que vuelva a firmarla como aceptante.

d) Por cuenta de un tercero.

El Endoso:Es la forma de transmitir la Letra de Cambio para poder hacerla circular en el mundo de los negocios.

2. Modalidades de Vencimien-to

Las modalidades de vencimiento de la Letra de Cambio son las siguientes:a) A fecha fija.b) A la vista.c) A cierto plazo desde la aceptación.d) A cierto plazo desde su giro.

3. Ley Nº 27287, Ley de Títulos Valores (19-06-00)

1. Contenido de la Letra de CambioLa Letra de Cambio debe contener: a) La denominación de Letra de Cam-

bio.

b) La indicación del lugar y fecha de giro.

c) La orden incondicional de pagar una cantidad determinada de di-nero o una cantidad determinable de éste, conforme a los sistemas de actualización o reajuste de capital legalmente admitidos.

d) El nombre y el número del docu-mento oficial de indentidad de la persona a cuyo cargo se gira.

e) El nombre de la persona o la orden de quien debe hacerse el pago.

f) El nombre, el número de documen-to oficial de identidad y la firma de la persona que gira la Letra de Cambio.

g) La indicación del vencimiento.h) La indicación del lugar de pago y/o

pagos, en los casos previstos por el artículo 53º, la forma como ha de efectuarse éste.

2. Requisitos no esencialesNo tendrá validez como Letra de Cambio el documento que carezca de alguno de los requisitos indicados ante-riormente, salvo en los siguientes casos y en los demas señalados en la Ley:

a) A falta de mención expresa, se con-sidera girada la Letra de Cambio en el domicilio del girador.

b) A falta de indicación especial, el lugar designado junto al nombre del girado, se considera como lugar de pago y al mismo tiempo como domicilio del girado; y, si no hubiera lugar designado junto al nombre del girado, será pagadera en el domicilio real del obligado principal.

c) Si en la Letra de Cambio se hubiere indicado más de un lugar para el pago, el tenedor puede presentarla en cualquuiera de ellos, sea para su aceptación o pago.

d) En los casos de Letras de Cambio pagaderas conforme al artículo 53º de la Ley de Títulos Valores, no será necesario señalar lugar especial de pago.

e) En los casos de Letras de Cambio gi-radas a la orden del mismo girador, el nombre de la persona o la orden de quien debe hacerse el pago, pue-de sustituirse por la cláusula << de mí mismo<< y otra equivalente.

Instituto Pacífico

IV

IV-12 N° 193 Segunda Quincena - Octubre 2009

Aplicación Práctica

3. Formas de señalar el vencimientoLa Letra de Cambio, para tener validez como tal, puede ser girada solamente:

a) A fecha fija.b) A la vista.c) A cierto plazo desde la acepta-

ción.d) A cierto plazo desde su giro.La Letra de Cambio girada y pagadera dentro de la república que indique vencimiento distinto a los señalados en el párrafo o vencimiento sucesivos, no produce efectos cambiarios.

En caso de signarse el vencimiento utilizando más de una de las formas indicadas en el primer párrafo del presente artículo, siendo una de ellas fecha fija, y hubiera diferencia entre ellas, prevalence la fecha fija que se haya consignado.

La indicación de la fecha de venci-miento puede constar en recuadros, en forma completa o abreviada. La indicación de cláusulas como >> a la fecha antes indicada <<, >> al vencimiento<< y otras equivalentes, que se limiten a retirar la fecha de vencimiento consignada en el título valor, no lo invalida.

A la falta de indicación del vencimiento, se considera pagadera a la vista.

4. Formas de girar la Letra de Cam-bio

La Letra de Cambio puede ser gira-da:a) A la orden del propio girador o de

un tercero. En el primer caso, podrá iniciarse con el nombre o utilizarse la cláusula a la que se refiere el inciso e) del artículo 120º de la Ley de Títulos Valores.

b) A cargo de tercera personal.c) A cargo del propio girador, en cuyo

caso no es necesario que vuelva a firmarla como aceptante, entonces el plazo para su vencimiento, si ha sido girada a cierto plazo desde la aceptación, se computa desde la fecha del giro; y, si ha sido girada a la vista, se podrá presentar a cobro en cualquier momento, dentro del plazo señalado por el artículo 141º de la Letra de Títulos Valores.

d) Por cuenta de un tercero.

5. Responsabilidad del giradorEl girador responde por la aceptación y el pago. Toda cláusula exoneratoria de dichas responsabilidades se considera no puesta.

6. Cláusula documentariaLa inserción de la cláusula << y otra equivalente, cuando se acompañan documentos a la Letra contra pago << y otra equivalente, cuando se considera no puesta.

Caso Práctico Nº 1

Operaciones con Letras de CambioLa empresa Comercial David S.A. con fecha 02.01.09 inicia sus operaciones con el siguiente activo, pasivo y patri-monio:

ActivoCaja y Bancos 6.850,00Cuentas por cobrar comerciales 4.500,00Mercaderías 9.800,00Inmuebles, Maquinarias y equipos 26.500,00 Maquinaria y equipo 19.500,00 Muebles y enseres 7.000,00 ---------------------Depreciación Acumulada (4.685,00) ---------------------Total 42.965,00 --------------------- ---------------------

PasivoCtas. por Pagar Comerciales 4.890,00Capital 34.000,00reservas 3.500,00resultados Acumulados 575,00 ---------------------Total 42.965,00 --------------------- ---------------------

S/. VencimientoLetra de Cambio N°851 4.000,00 30 díasLetra de Cambio N°852 2.000,00 60 díasLetra de Cambio N°853 950,00 90 días ----------------- 6.950,00 ----------------- -----------------

Letra de Cambio N°852 2.000,00Letra de Cambio N°853 950,00 ----------------- 2.950,00 ----------------- -----------------

Operaciones1. Con fecha 5 de marzo de 2009

se venden mercaderías al cliente Importaciones Esvir SAC al cré-dito con Factura N° 1150 por un importe de S/.5400, incluido.IGV, posteriormente se acepta el canje de la Factura por la Letra de Cam-bio N° 850.

2. Con fecha 10 de abril de 2009, se envía la Letra de Cambio N° 850 al Citibank para ser descontada. El Banco nos envía Nota de Abono N° 500 por S/.5250, cobrando S/.150 por gastos diversos.

3. Con fecha 2 de mayo de 2009, el Banco nos envía la Nota de Cargo N°1320, comunicándonos el protesto de la Letra de Cambio N°850, cargándonos el monto correspondiente de la letra en la cuenta corriente más S/.100 de gastos.

4. Con fecha 28 de mayo de 2009, se realiza la cobranza de la letra de cambio N° 850 al cl iente Importaciones Esvir SAC por el importe de la Letra más los gastos incurridos.

5. Con fecha 30 de junio de 2009, la empresa compra mercaderías al

crédito con Factura N° 43067 por S/.3000 más IGV.

6. Con fecha 31 de julio de 2009, se vende mercaderías al cliente reina S.A.al crédito con Factura N° 1001 por un importe de S/.6950 incluido IGV.

7. Con fecha 30 de agosto de 2009, se realiza el canje de la Factura N° 1001 por las siguientes letras de cambio.

8. Con fecha 30 de setiembre de 2009, El banco Citibank nos aprueba una línea de crédito por el 80% de la Letra de Cambio N° 851 que se entrega en cobranza.

9. Con fecha 5 de octubre de 2009, se ha recibido una comunicación del Banco, donde nos informa el cobro del total de la Letra de Cambio N° 851 abonado en cuenta corriente, deducidos de los gastos administrati-vos por S/.400.

10. Con fecha 20 de noviembre de 2009, se han enviado las siguientes Letras de Cambio al Banco para que se encargue de su cobranza.

11.Con fecha 25 de noviembre de 2009, el banco nos abona S/.1900 correspondiente a la cobranza de la Letra de Cambio N° 852, cobrando S/.250 de gastos diversos.

12. Con fecha 30 de noviembre de 2009, el Banco nos devuelve la Letra de Cambio N° 853 cargan-do en la cuenta corriente el total del documento más S/.180 por gastos administrativos.

13. Con fecha 2 de diciembre de 2009, se pagan servicios públi-cos: agua S/.180, teléfono S/.500 y luz S/.50; se distribuyen los gas-tos en 60% para administración y 40% para ventas.

14. Con fecha 30 de diciembre de 2009, estimaciones del ejercicio, est imación para depreciación S/.1400.

15. Con fecha 30 de diciembre de 2009.El inventario final de mer-caderías fue de S/. 4500.

Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-13N° 193 Segunda Quincena - Octubre 2009

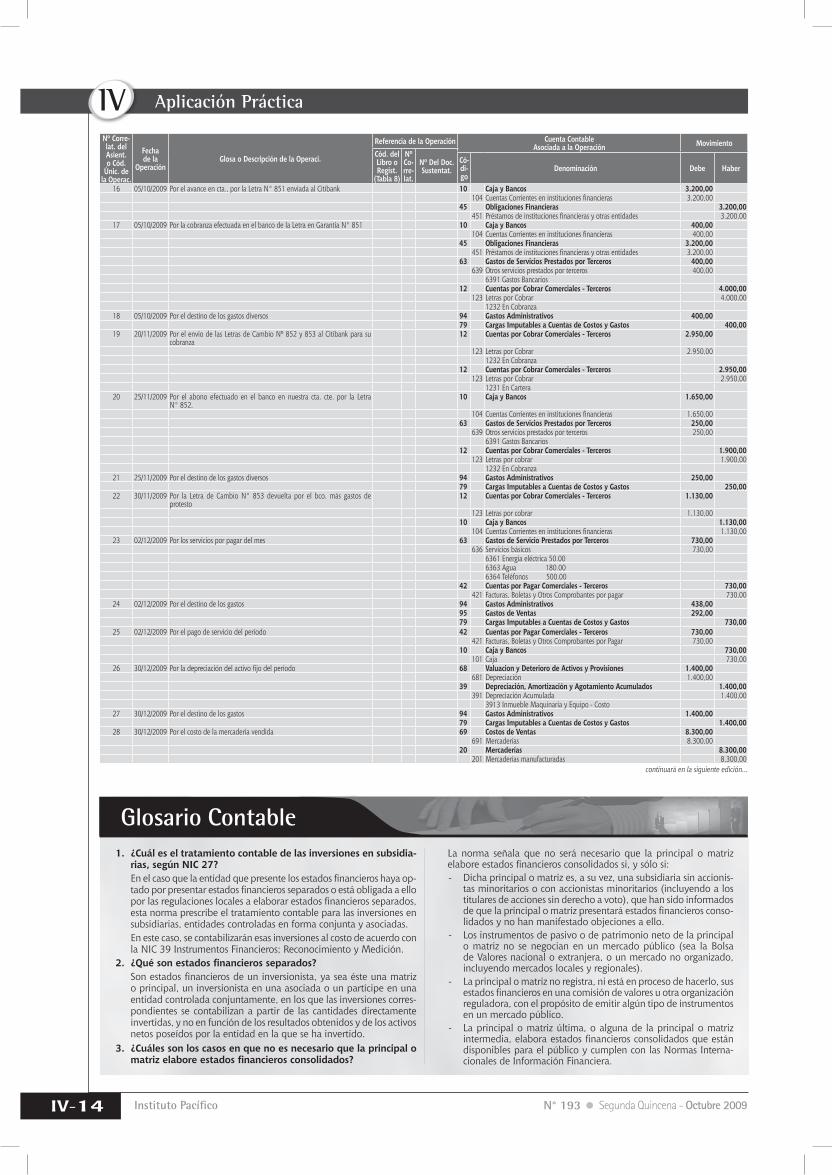

Nº Corre-lat. del Asient. o Cód.

Únic. de la Operac.

Fecha de la

OperaciónGlosa o Descripción de la Operaci.

Referencia de la Operación Cuenta ContableAsociada a la Operación Movimiento

Cód. del Libro o Regist.

(Tabla 8)

NºCo-rre-lat.

Nº Del Doc. Sustentat.

Có-di-go

Denominación Debe Haber

1 02/01/2009 Asiento de apertura del ejercicio 10 Caja y Bancos 6.850,00101 Caja 6.850,00

12 Cuentas por Cobrar Comerciales -Terceros 4.500,00121 Facturas, Boletas y Otros Comprobantes por Cobrar

1212 Emitidas en Cartera 4.500,0020 Mercaderias 9.800,00

201 Mercaderías Manufacturados 9.800,0033 Inmuebles, Maquinaria y Equipo 26.500,00

333 Maquinarias y Equipo de Explotación 19.500,00335 Muebles y Enseres 7.000,00

39 Depreciación, Amort. y Agot. Acumulados 4.685,00393 Agotamiento Acumulado 4.685,00

42 Cuentas por Pagar Comerciales - Terceros 4.890,00421 Facturas, Boletas y Otros Comprobantes por Cobrar 4.890,00

50 Capital 34.000,00502 Acciones en Tesorería 34.000,00

58 Reservas 3.500,00582 Legal 3.500,00

59 Resultados Acumulados 575,00591 Utilidades no Distribuidas 575,00

2 05/03/2009 Por la venta de mercaderías al crédito Fact. N° 1150 12 Cuentas Por Cobrar Comerciales - Terceros 5.400,00121 Facturas, Boletas y Otros Comprobantes por Cobrar 5.400,00

40 Tributos y Aportes al Sistema de Pensiones y de Salud por Pagar 862,00401 Gobierno Central 862,00

4011 Impuesto General a las Ventas70 Ventas 4.538,00

701 Mercaderías 4.538,003 05/03/2009 Por el canje de la Fact. N° 1150 por la Letra de Cambio N° 850 Fact. N° 1150 12 Cuentas por Cobrar Comerciales - Terceros 5.400,00

123 Letras por Cobrar 5.400,001231 En Cartera

12 Cuentas por Cobrar Comerciales - Terceros 5.400,00121 Facturas, Boletas y Otros Comprobantes por Cobrar 5.400,00

4 10/04/2009 Por el envió de la Letra de Cambio N° 850 al bco. para ser descontada. 12 Cuentas por Cobrar Comerciales - Terceros 5.400,00123 Letras por Cobrar 5.400,00

1233 En Descuento12 Cuentas por Cobrar Comerciales - Terceros 5.400,00

123 Letras por Cobrar 5.400,001231 En Cartera

5 10/04/2009 Por la N/A Nº 500 recibida del Citibank S/.5250 que incluye gastos 10 Caja y Bancos 5.250,00104 Cuentas Corrientes en Instituciones Financieras. 5.250,00

67 Gastos Financieros 150,00673 Intereses por Préstamos y Otras Obligaciones 150,00

12 Cuentas por Cobrar Comerciales - Terceros 5.400,00123 Letras por Cobrar 5.400,00

1231 En Descuento6 10/04/2009 Por la responsabilidad de las letras enviadas al bco. para ser descontadas 01 Bienes y Valores Entregados 5.400,00

012 Valores y Bienes Entregados en Garantía 5.400,000122 Cuentas por Cobrar

09 Acreedoras en Contra 5.400,007 10/04/2009 Por el destino de los gastos financieros 97 Gastos Financieros 150,00

79 Cargas Imput. a Ctas de Costos y Gastos 150,008 02/05/2009 Por la nota de cargo enviada por Citibank por la Letra protestada y pago

de gastos derivados de la protesta12 Cuentas por Cobrar Comerciales - Terceros 5.500,00

123 Letras por Cobrar 5.500,0010 Caja y Bancos 5.500,00

104 Cuentas Corrientes en instituciones Financieras 5.500,009 10/05/2009 Por la reversión de las cuentas de orden 09 Acreedoras en Contra 5.400,00

01 Bienes y Valores Entregados 5.400,00012 Valores y bienes entregados en garantía 5.400,00

122 Cuentas por Cobrar10 28/05/2009 Por la cobranza de la letra protestada y gastos al cliente Importaciones

Esvir SAC10 Cajas y Bancos 5.500,00

104 Cuentas Corrientes en instituciones Financieras 5.500,0012 Cuentas por Cobrar Comerciales - Terceros 5.500,00

123 Letras por Cobrar 5.500,0011 30/06/2009 Por la compra de mercaderías con Factura al crédito 60 Compras 3.000,00

601 Mercaderías 3.000,0040 Tributos y Aportes al Sistema de Pensiones y de Salud por Pagar 570,00

401 Gobierno Central 570,004011 Impuesto a las Ventas

42 Proveedores 3.570,00421 Facturas por pagar 3.570,00

12 30/06/2009 Por el almacenamiento de las mercaderías compradas 20 Mercaderias 3.000,00201 Mercaderías manufacturadas 3.000,00

61 Variación de Existencias 3.000,00611 Mercaderías 3.000,00

13 31/07/2009 Por la venta de mercaderías al crédito con Factura N° 1001 al cliente Importaciones Esvir SAC

Fact. N° 1001 12 Cuentas por Cobrar Comerciales - Terceros 6.950,00

121 Facturas, Boletas y Otros Comprobantes por Cobrar 6.950,0040 Tributos y Aportes al Sistema de Pensiones y de Salud por Pagar 1.110,00

401 Gobierno Central 1.110,004011 Impuesto General a las Ventas

70 Ventas 5.840,00701 Mercaderías 5.840,00

14 30/08/2009 Por el canje de la Factura por Cobrar N° 1001 por las Letras de Cambio N° 851 y N° 853

12 Cuentas por Cobrar Comerciales - Terceros 6.950,00

123 Letras por Cobrar 6.950,001231 En Cartera

12 Cuentas por cobrar Comerciales - Terceros 6.950,00121 Facturas, Boletas y Otros Comprobantes por cobrar 6.950,00

15 05/10/2009 Por el envío de la Letra por Cobrar N° 851 al Citibank para solicitar avance en cta. cte.

12 Cuentas por Cobrar Comerciales - Terceros 4.000,00

123 Letras por Cobrar 4.000,001232 En Cobranza

12 Cuentas por Cobrar Comerciales - Terceros 4.000,00123 Letras por Cobrar 4.000,00

1231 En Cartera

Instituto Pacífico

IV

IV-14 N° 193 Segunda Quincena - Octubre 2009

1. ¿Cuál es el tratamiento contable de las inversiones en subsidia-rias, según NIC 27?

En el caso que la entidad que presente los estados financieros haya op-tado por presentar estados financieros separados o está obligada a ello por las regulaciones locales a elaborar estados financieros separados, esta norma prescribe el tratamiento contable para las inversiones en subsidiarias, entidades controladas en forma conjunta y asociadas.

En este caso, se contabilizarán esas inversiones al costo de acuerdo con la NIC 39 Instrumentos Financieros; reconocimiento y Medición.

2. ¿Qué son estados financieros separados? Son estados financieros de un inversionista, ya sea éste una matriz

o principal, un inversionista en una asociada o un partícipe en una entidad controlada conjuntamente, en los que las inversiones corres-pondientes se contabilizan a partir de las cantidades directamente invertidas, y no en función de los resultados obtenidos y de los activos netos poseídos por la entidad en la que se ha invertido.

3. ¿Cuáles son los casos en que no es necesario que la principal o matriz elabore estados financieros consolidados?

La norma señala que no será necesario que la principal o matriz elabore estados financieros consolidados si, y sólo si:- Dicha principal o matriz es, a su vez, una subsidiaria sin accionis-

tas minoritarios o con accionistas minoritarios (incluyendo a los titulares de acciones sin derecho a voto), que han sido informados de que la principal o matriz presentará estados financieros conso-lidados y no han manifestado objeciones a ello.

- Los instrumentos de pasivo o de patrimonio neto de la principal o matriz no se negocian en un mercado público (sea la Bolsa de Valores nacional o extranjera, o un mercado no organizado, incluyendo mercados locales y regionales).

- La principal o matriz no registra, ni está en proceso de hacerlo, sus estados financieros en una comisión de valores u otra organización reguladora, con el propósito de emitir algún tipo de instrumentos en un mercado público.

- La principal o matriz última, o alguna de la principal o matriz intermedia, elabora estados financieros consolidados que están disponibles para el público y cumplen con las Normas Interna-cionales de Información Financiera.

Glosario Contable

Aplicación Práctica

Nº Corre-lat. del Asient. o Cód.

Únic. de la Operac.

Fecha de la

OperaciónGlosa o Descripción de la Operaci.

Referencia de la Operación Cuenta ContableAsociada a la Operación Movimiento

Cód. del Libro o Regist.

(Tabla 8)

NºCo-rre-lat.

Nº Del Doc. Sustentat.

Có-di-go

Denominación Debe Haber

16 05/10/2009 Por el avance en cta., por la Letra N° 851 enviada al Citibank 10 Caja y Bancos 3.200,00104 Cuentas Corrientes en instituciones financieras 3.200,00

45 Obligaciones Financieras 3.200,00451 Préstamos de instituciones financieras y otras entidades 3.200,00

17 05/10/2009 Por la cobranza efectuada en el banco de la Letra en Garantía N° 851 10 Caja y Bancos 400,00104 Cuentas Corrientes en instituciones financieras 400,00

45 Obligaciones Financieras 3.200,00451 Préstamos de instituciones financieras y otras entidades 3.200,00

63 Gastos de Servicios Prestados por Terceros 400,00639 Otros servicios prestados por terceros 400,00

6391 Gastos Bancarios12 Cuentas por Cobrar Comerciales - Terceros 4.000,00

123 Letras por Cobrar 4.000,001232 En Cobranza

18 05/10/2009 Por el destino de los gastos diversos 94 Gastos Administrativos 400,0079 Cargas Imputables a Cuentas de Costos y Gastos 400,00

19 20/11/2009 Por el envío de las Letras de Cambio Nº 852 y 853 al Citibank para su cobranza

12 Cuentas por Cobrar Comerciales - Terceros 2.950,00

123 Letras por Cobrar 2.950,001232 En Cobranza

12 Cuentas por Cobrar Comerciales - Terceros 2.950,00123 Letras por Cobrar 2.950,00

1231 En Cartera20 25/11/2009 Por el abono efectuado en el banco en nuestra cta. cte. por la Letra

N° 852.10 Caja y Bancos 1.650,00