contenido de los estados financierosmarcelodelfino.net/notas/anestados.pdf · 2009. 10. 21. · los...

TRANSCRIPT

Marcelo A. Delfino

CONTENIDO DE LOS ESTADOS

FINANCIEROS

Marcelo A. Delfino

Estado de Situación Patrimonial

Concentra, organiza y resume los bienes y derechosque posee una empresa, las deudas y obligaciones y la diferencia entre ambos conceptos, en un momento determinado.

Los primeros de denominan Activos totales (AT),

Los segundos Pasivos totales (PT) y

La diferencia entre ambos es el Capital contable de la empresa que se llama Patrimonio Neto (PN) y que suele incluir el Capital social propiamente dicho, las Reservas y los Resultados no asignados.

Marcelo A. Delfino

Activos totales

Se clasifican en circulantes y fijos, que las normas contables denominan Activos corrientes (AC) y Activos no corrientes (ANC) respectivamente.

Los activos circulantes o corrientes tienen una vida inferior al año, con lo que se quiere indicar que en ese lapso deben convertirse en efectivo.

Los activos fijos o no corrientes tienen una vida relativamente larga y pueden ser tangibles como es el caso de una maquinaria, o intangibles como una marca registrada o una patente, ejemplos de ANC.

Marcelo A. Delfino

Pasivos totales

Se clasifican como circulantes o a largo plazo y se denominan Pasivos corrientes (PC) y Pasivos no corrientes (PNC) respectivamente.

Los primeros, lo mismo que los activos corrientes tienen una vida inferior al año, lo que significa que deben pagarse dentro de ese período.

Las cuentas a pagar dentro del año, como Proveedores son un ejemplo de PC, mientras que un Préstamo bancario que la empresa debe amortizar en 5 años es un ejemplo de deuda a largo plazo o PNC.

Marcelo A. Delfino

Capital contable o Patrimonio Neto

La diferencia entre el valor de los Activos totales (circulantes y fijos) y de los Pasivos totales (circulantes y a largo plazo) mide el capital de los propietarios de la empresa denominado Capital contable o patrimonio neto.

Activos totales = Pasivos totales + Patrimonio neto

Cuando una empresa toma dinero prestado, por lo general concede a los acreedores un derecho prioritario sobre su flujo de efectivo. Esto significa que los tenedores del capital sólo tienen derecho al valor residual, vale decir la parte que queda después de pagar a los acreedores.

Marcelo A. Delfino

Capital de Trabajo

Balance General: A = P + PN

Activo corrienteActivo corriente

Activo fijo (Reales e

intangibles)

Activo fijo (Reales e

intangibles)

Pasivo corrientePasivo corriente

Pasivo no corrientePasivo no corriente

Patrimonio NetoPatrimonio Neto

Capital de

trabajo

Marcelo A. Delfino

Deuda vs Capital contable

Deuda: derecho sobre el flujo de efectivo de la empresa durante un período determinado

Servicio de Deuda = Principal + Interés

Capital Contable: título residual y no fijo sobre los activos

Activo – Pasivo = Patrimonio Neto

Estructura de Capital: V = D + E

50% Deuda

50% Capital

75% Capital

25% Deuda

La forma en que se divida la estructura de capital afecta el valor de la empresa.

Director Financiero: deberá elegir la estructura que maximice el valor de la empresa.

Marcelo A. Delfino

Estado de Resultados

Mide el desempeño de la empresa a lo largo de un período, que por lo general es de un año

Primero se presentan los ingresos totales, ventasnetas (V) que no incluye los impuestos directos (IVA)

Se deducen luego los gastos generados por las operaciones principales de la empresa, que se denominan costo de ventas (CV). Costo de ventas = gastos de producción + compras + existencia inicial – existencia final.

Restando de las ventas netas el costo de ventas, se obtiene la ganancia bruta de ventas (GB)

Marcelo A. Delfino

Estado de Resultados

Si se restan de la ganancia bruta los gastos de administración, comercialización y otros, se obtienen las utilidades operativas, corrientemente denominadas ganancia de operaciones ordinarias (GO).

Estos resultados suelen también llamarse “ganancias antes de intereses e impuestos” GAIT (expresión conocida como EBIT, en inglés)

Falta agregar el impacto de los mercados financieros, que se refleja en los intereses que cobra por las ventas a crédito o por colocaciones financieras y en los que paga por compras a plazo o por préstamos que toma.

Marcelo A. Delfino

Estado de Resultados

Ganancia neta = ganancia de operaciones ordinarias –costo financiero (intereses pagados + ganancia por exposición a la inflación – intereses cobrados)

Por último, si se deduce el impuesto a las ganancias y similares finalmente se obtiene la ganancia final.

Ganancia final = ganancia neta – impuesto a las ganancias

Marcelo A. Delfino

El Estado de resultados elaborado según los PCGA debe mostrar los ingresos cuando se devengan,

Desde el punto de vista práctico significa que el ingreso se computa en el momento de la venta, que no necesariamente coincide con el de la cobranza

De manera similar, los costos de producción y demás gastos relacionados con las ventas también deben registrarse en ese momento, aunque los pagos se hayan realizado antes.

Estado de Resultados

Las cifras del Estado de Resultados por lo general no representan los ingresos y egresos de fondos que tuvieron lugar en el período al que ellos se refieren.

Marcelo A. Delfino

Análisis de estados financieros

Hay tres cuestiones importantes que deben destacarse al analizar el Balance general de una empresa y que son:

1. liquidez2. estructura de su capital y 3. valor de mercado versus el valor en

libros

Marcelo A. Delfino

Liquidez

Marcelo A. Delfino

Liquidez

Se refiere a la rapidez y a la facilidad con la que un activo puede convertirse en efectivo.

Los activos suelen relacionarse en el balance general en orden de liquidez decreciente, lo que significa que los más líquidos se ubican en primer lugar.

Mientras más líquido sea el negocio, menos probable es que experimente problemas financieros.

Siempre es necesario optar entre las ventajas de la liquidez y las posibles pérdidas de utilidad directamente imputables a los activos menos líquidos

Marcelo A. Delfino

Estructura del capital

Marcelo A. Delfino

Estructura del capital

El uso de la deuda en la estructura de capital de una empresa se conoce como apalancamiento financiero.

Cuanto más deuda tenga mayor es su grado de apalancamiento financiero.

La deuda actúa como una palanca en el sentido de que al usarla se pueden incrementar considerablemente las ganancias (pero también las pérdidas, como se verámas adelante).

Por lo tanto, el apalancamiento financiero incrementa la recompensa potencial para los accionistas, pero también la posibilidad de afrontar problemas financieros y fracaso del negocio

Marcelo A. Delfino

Valor de mercado y valor de libros

Marcelo A. Delfino

Valor de mercado y valor de libros

De acuerdo con los “principios de contabilidad generalmente aceptados” (PCGA), los estados financieros muestran los activos a su costo histórico.

Para los activos circulantes o corrientes los valores de mercado y de libros por lo general son relativamente similares.

Aunque el balance general es potencialmente útil para conocer numerosos aspectos económicos y financieros de una firma, tanto los administradores como los inversionistas tienen interés en conocer el valor de mercado de esa empresa

Marcelo A. Delfino

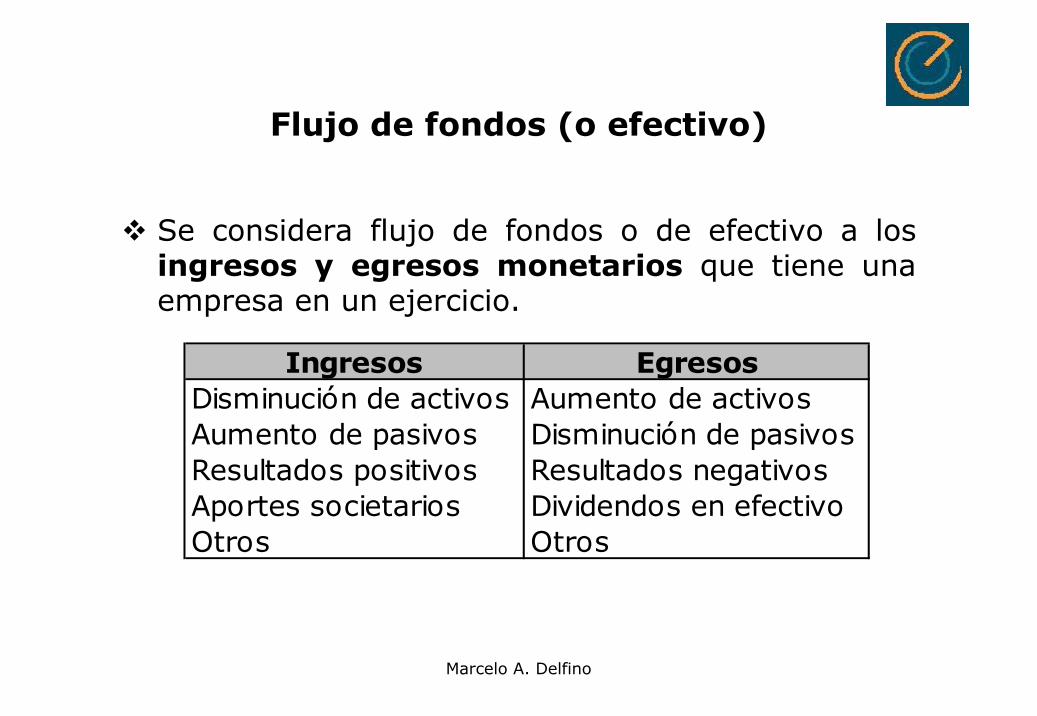

Se considera flujo de fondos o de efectivo a los ingresos y egresos monetarios que tiene una empresa en un ejercicio.

Flujo de fondos (o efectivo)

Ingresos EgresosDisminución de activos Aumento de activosAumento de pasivos Disminución de pasivosResultados positivos Resultados negativosAportes societarios Dividendos en efectivoOtros Otros

Marcelo A. Delfino

El flujo de efectivo derivado de activos incluye:

1. el flujo de efectivo operativo (FEO), 2. los aumentos de capital de trabajo neto (dct)3. los aumentos netos en bienes de capital o en

general en activos no corrientes (dbc) y

FEO (flujo de efectivo operativo) = utilidades antes de intereses e impuestos + depreciación –impuestos

Flujo de fondos (o efectivo)

Flujo de efectivo derivado de activos = flujo de efectivo a acreedores + flujo de efectivo a accionistas

Marcelo A. Delfino

Flujo de fondos (o efectivo)

Dct (aumentos en el capital de trabajo neto) = capital de trabajo final – capital de trabajo inicial (cambios en caja y bancos, cuentas a cobrar, inventarios y proveedores)

Dbu (gastos de capital netos) = activos fijos netos finales – activos fijos netos iniciales + depreciación

Los pagos netos a los acreedores y propietarios son:

1. Flujo de efectivo a acreedores = intereses pagados – nuevos préstamos

2. Flujo de efectivo a accionistas = dividendos pagados – aporte de capital

Marcelo A. Delfino

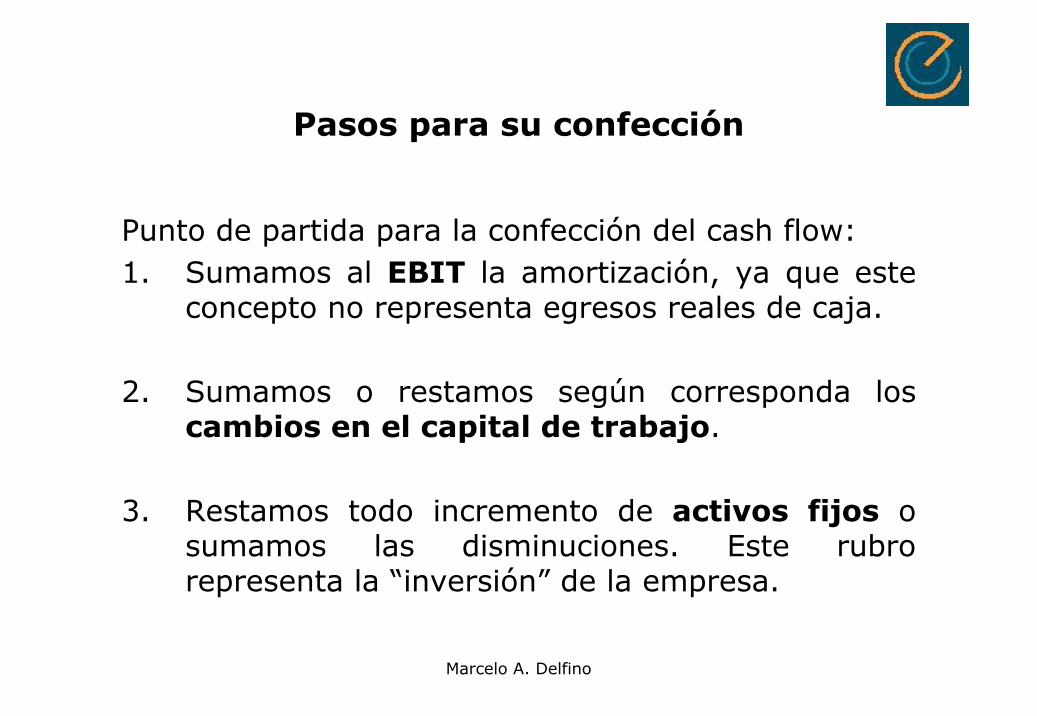

Pasos para su confección

Punto de partida para la confección del cash flow:1. Sumamos al EBIT la amortización, ya que este

concepto no representa egresos reales de caja.

2. Sumamos o restamos según corresponda los cambios en el capital de trabajo.

3. Restamos todo incremento de activos fijos o sumamos las disminuciones. Este rubro representa la “inversión” de la empresa.

Marcelo A. Delfino

4. Sumamos o restamos según corresponda los rubros que hacen al financiamiento de la empresa.

5. Finalmente, sumamos al valor inicial de caja, los valores de los flujos de inversión y financiamiento de la empresa para obtener elcash flow neto.

Pasos para su confección

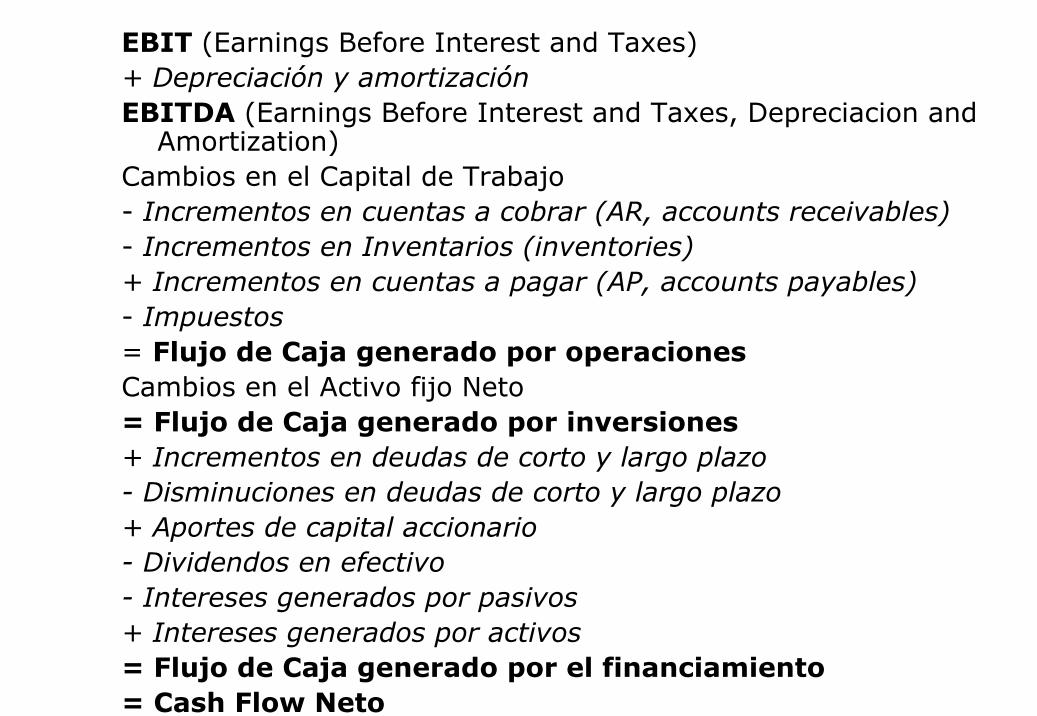

EBIT (Earnings Before Interest and Taxes)+ Depreciación y amortizaciónEBITDA (Earnings Before Interest and Taxes, Depreciacion and

Amortization)Cambios en el Capital de Trabajo- Incrementos en cuentas a cobrar (AR, accounts receivables)- Incrementos en Inventarios (inventories)+ Incrementos en cuentas a pagar (AP, accounts payables)- Impuestos= Flujo de Caja generado por operacionesCambios en el Activo fijo Neto= Flujo de Caja generado por inversiones+ Incrementos en deudas de corto y largo plazo- Disminuciones en deudas de corto y largo plazo+ Aportes de capital accionario- Dividendos en efectivo- Intereses generados por pasivos+ Intereses generados por activos= Flujo de Caja generado por el financiamiento= Cash Flow Neto

Marcelo A. Delfino

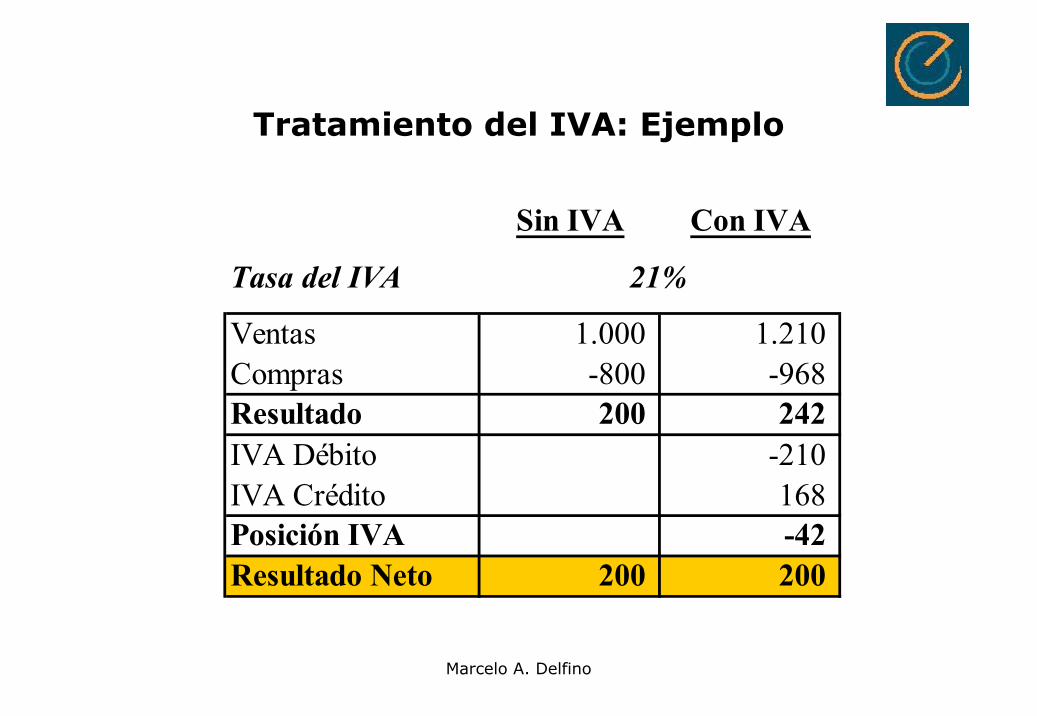

Tratamiento del IVA

La posición de la empresa frente al IVA es la diferencia entre dos movimientos:

El IVA cobrado a los clientes IVA débito

El IVA pagado a los proveedores IVA crédito

Opción 1: Las ventas y las compras se computan con IVA. Se calcula la posición ante el IVA y si es deudora se resta

Opción 2: Las ventas y las compras se consideran netas de IVA

Marcelo A. Delfino

Tratamiento del IVA: Ejemplo

Sin IVA Con IVA

Tasa del IVA

Ventas 1.000 1.210 Compras -800 -968 Resultado 200 242 IVA Débito -210 IVA Crédito 168 Posición IVA -42 Resultado Neto 200 200

21%

Tratamiento del impuesto a las ganancias

El impuesto a las ganancias grava el resultado neto del ejercicio

Hay legislaciones que tienen un sistema progresivo por el cual el impuesto a las ganancias que paga una compañía se divide en escalas, donde la alícuota del impuesto a pagar aumenta a medida que el monto de ganancias es mayor.

La tasa aplicada al último peso de ingreso es denominada “tasa marginal” ya que representa la alícuota de impuestos que alcanza a cada peso adicional de ganancias que obtenga una empresa.

En Argentina, el impuesto a las ganancias para las sociedades tiene una tasa única del 35% sin importar el monto de los ingresos obtenidos.

Marcelo A. Delfino

Los quebrantos originados en un ejercicio sólo pueden deducirse en alguno de los 5 períodos fiscales siguientes,

Si transcurre este lapso y la deducción no es posible los mismos se pierden para la empresa.

La decisión de la estructura de capital es muy importante, la deuda ofrece claras ventajas impositivas, ya que la legislación permite la deducción de los intereses como un gasto del período.

Lo mismo no puede hacerse con los dividendos.

Tratamiento del impuesto a las ganancias

Marcelo A. Delfino

La base imponible se calcula como el Resultado operativo (GAIT) menos Amortizaciones de activos fijos menos Resultado financiero (Intereses)

Dada una estructura de financiamiento, se calcula el ahorro impositivo con respecto a la situación de financiar la actividad totalmente con equity.

Ahorro impositivo período = tasa impositiva x intereses pagados

Tratamiento del impuesto a las ganancias

Marcelo A. Delfino

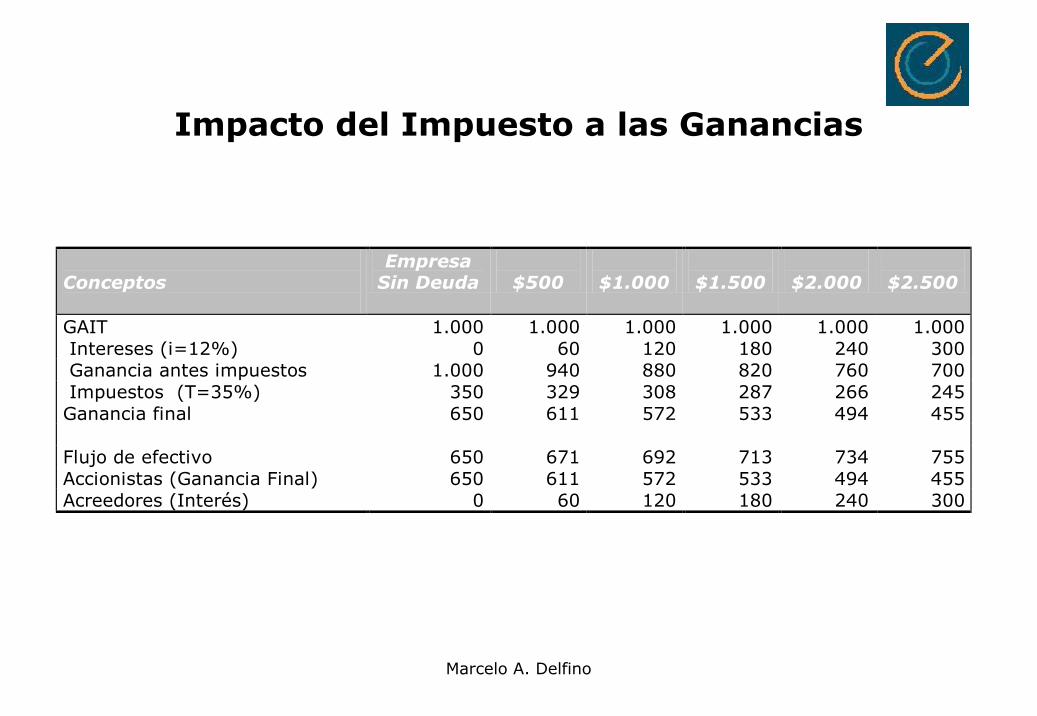

Impacto del Impuesto a las Ganancias

Conceptos

Empresa Sin Deuda

$500

$1.000

$1.500

$2.000

$2.500

GAIT 1.000 1.000 1.000 1.000 1.000 1.000 Intereses (i=12%) 0 60 120 180 240 300 Ganancia antes impuestos 1.000 940 880 820 760 700 Impuestos (T=35%) 350 329 308 287 266 245 Ganancia final 650 611 572 533 494 455

Flujo de efectivo 650 671 692 713 734 755 Accionistas (Ganancia Final) 650 611 572 533 494 455 Acreedores (Interés) 0 60 120 180 240 300

Marcelo A. Delfino

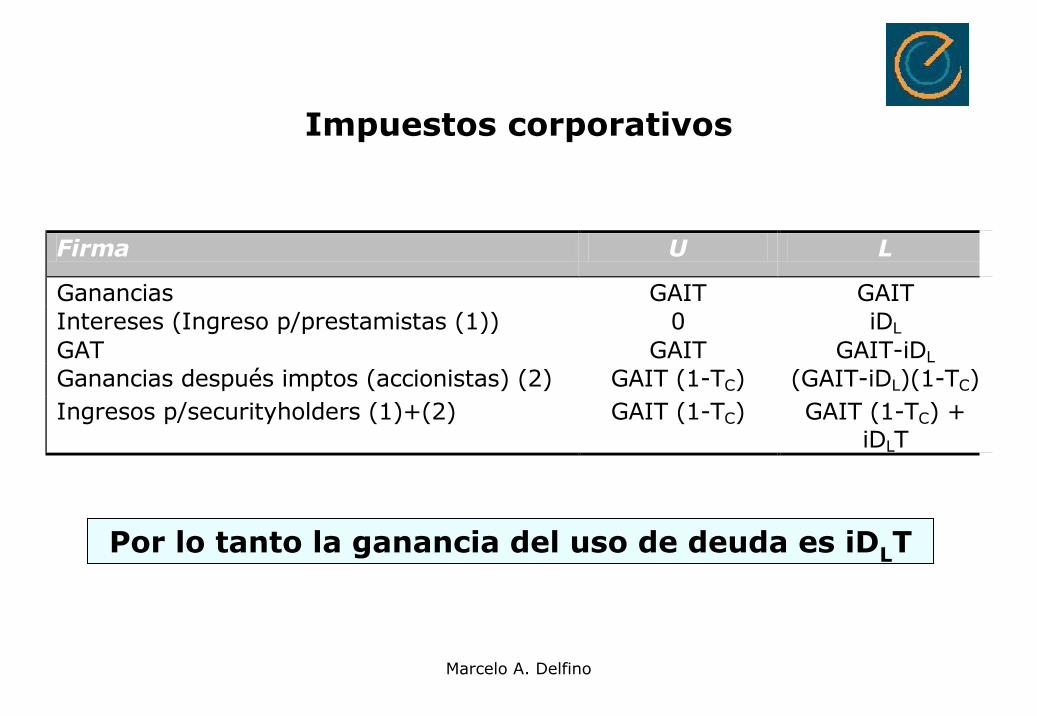

Impuestos corporativos

Por lo tanto la ganancia del uso de deuda es iDLT

Firma U L

Ganancias GAIT GAIT Intereses (Ingreso p/prestamistas (1)) 0 iDL

GAT GAIT GAIT-iDL

Ganancias después imptos (accionistas) (2) GAIT (1-TC) (GAIT-iDL)(1-TC)Ingresos p/securityholders (1)+(2) GAIT (1-TC) GAIT (1-TC) +

iDLT

Marcelo A. Delfino

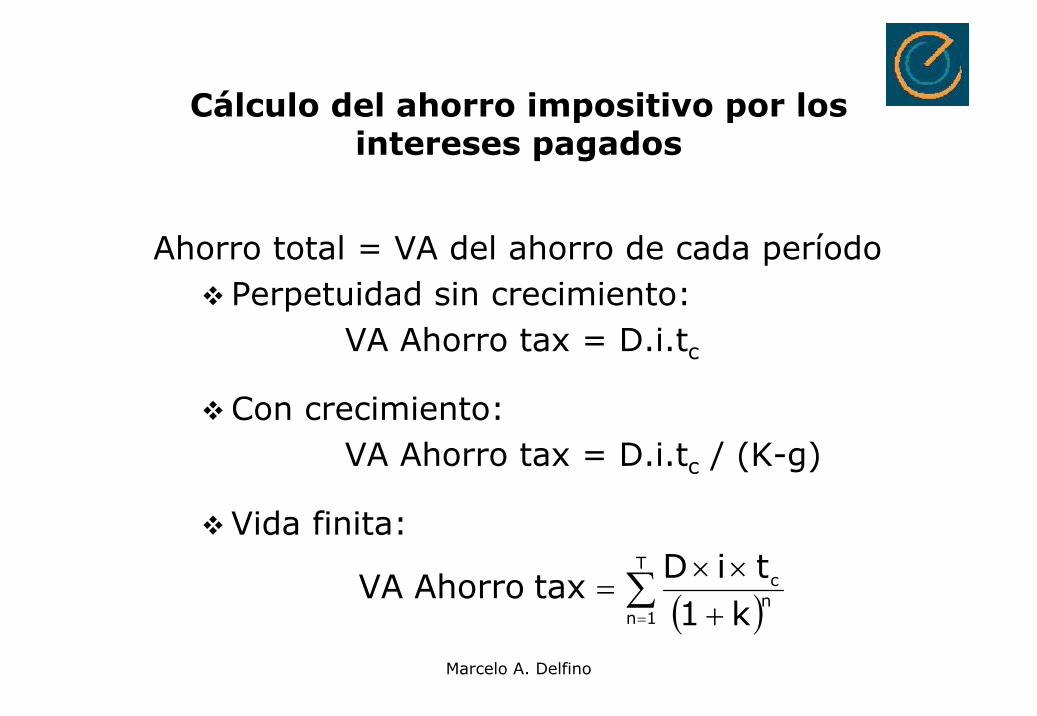

Cálculo del ahorro impositivo por los intereses pagados

Ahorro total = VA del ahorro de cada períodoPerpetuidad sin crecimiento:

VA Ahorro tax = D.i.tc

Con crecimiento: VA Ahorro tax = D.i.tc / (K-g)

Vida finita:

( )∑= +

××=

T

1nnc

k1tiD

tax Ahorro VA

Marcelo A. Delfino

Se presenta relevante en materia de:Elección del financiamiento elegido (préstamos bancarios, emisión de deuda con oferta pública, utilización de la figura del leasing, etc.) y Estructuración jurídica del negocio (utilización del fideicomiso financiero o uniones transitorias de empresas como alternativas a las sociedades anónimas o de responsabilidad limitada).Representa una estructuración financiero-jurídica con el objetivo de reducir el pago de impuestos de la compañía creando valor para el accionista.La más utilizada es el financiamiento mediante deuda.

Tax Planning

Es la utilización de las figuras legales adecuadas con el fin de disminuir el impacto impositivo.

Marcelo A. Delfino

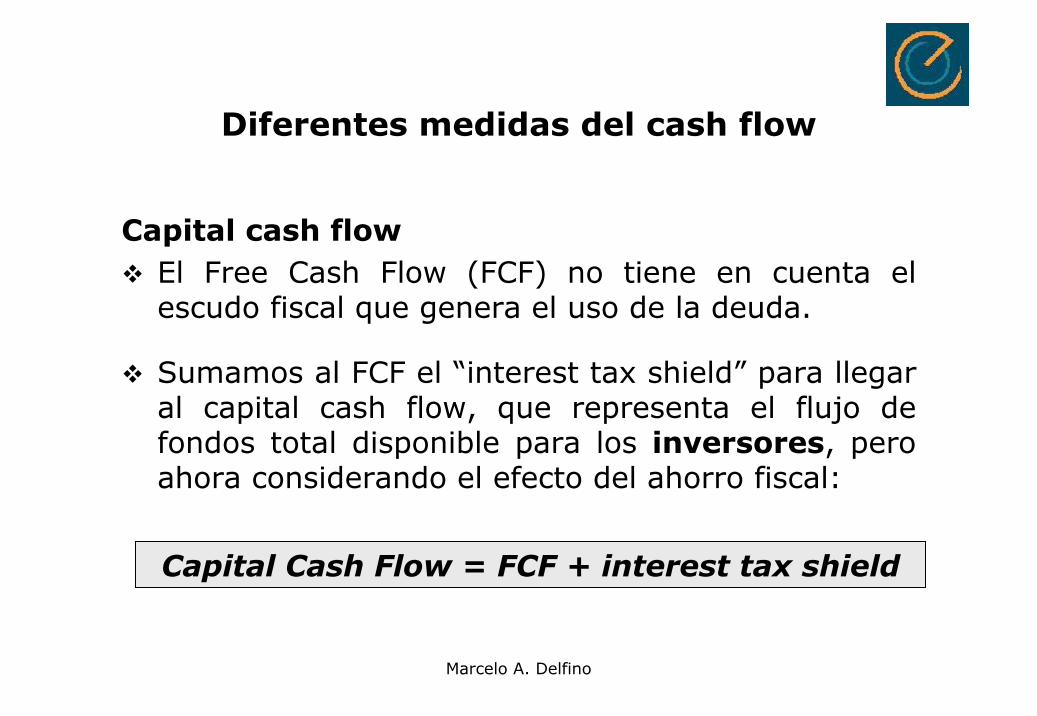

Diferentes medidas del cash flow

Free cash flowCorresponde al flujo de caja de la firma independientemente de cómo se financia.

Representa el cash flow de la firma como si ésta se financiara enteramente con capital propio.

Permite aislar los efectos del financiamiento, permitiendo observar el “dinero” que genera el negocio.

Debe ser definido con una base “after-tax”; antes de deducir los gastos financieros como intereses, cuotas de leasing y otros, más los cambios en activos y pasivos.

Marcelo A. Delfino

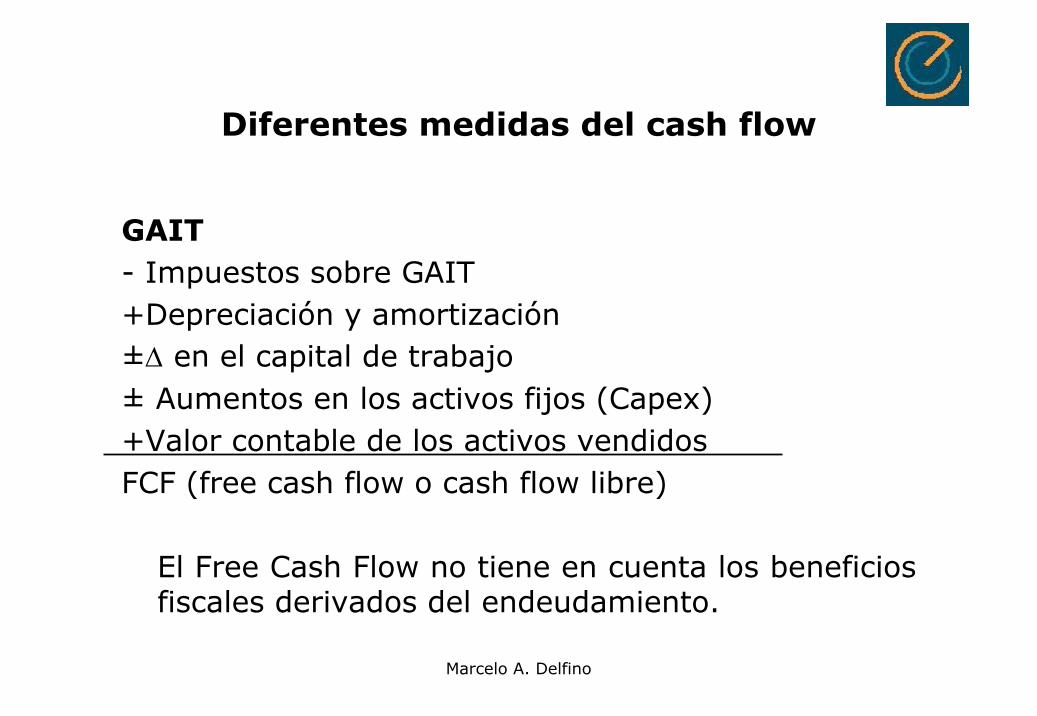

GAIT- Impuestos sobre GAIT+Depreciación y amortización±∆ en el capital de trabajo± Aumentos en los activos fijos (Capex)+Valor contable de los activos vendidosFCF (free cash flow o cash flow libre)

El Free Cash Flow no tiene en cuenta los beneficios fiscales derivados del endeudamiento.

Diferentes medidas del cash flow

Marcelo A. Delfino

Capital cash flowEl Free Cash Flow (FCF) no tiene en cuenta el escudo fiscal que genera el uso de la deuda.

Sumamos al FCF el “interest tax shield” para llegar al capital cash flow, que representa el flujo de fondos total disponible para los inversores, pero ahora considerando el efecto del ahorro fiscal:

Diferentes medidas del cash flow

Capital Cash Flow = FCF + interest tax shield

Marcelo A. Delfino

También podemos definir al cash flow total para inversores mediante la suma de los flujos de fondos que los mismos perciben, esto es:

dividendos para los accionistas, cambios en el nivel de deuda e intereses para los acreedores

Diferentes medidas del cash flow

Capital Cash Flow = Dividendos + intereses ± ∆Deuda

Marcelo A. Delfino

Cash flow del accionista

Podemos obtenerlo restando los intereses y sumando o restando según corresponda, los cambios en el endeudamiento al capital cash flow:

Diferentes medidas del cash flow

Cash flow del accionista = Capital Cash Flow -intereses ± ∆ Deuda

Marcelo A. Delfino

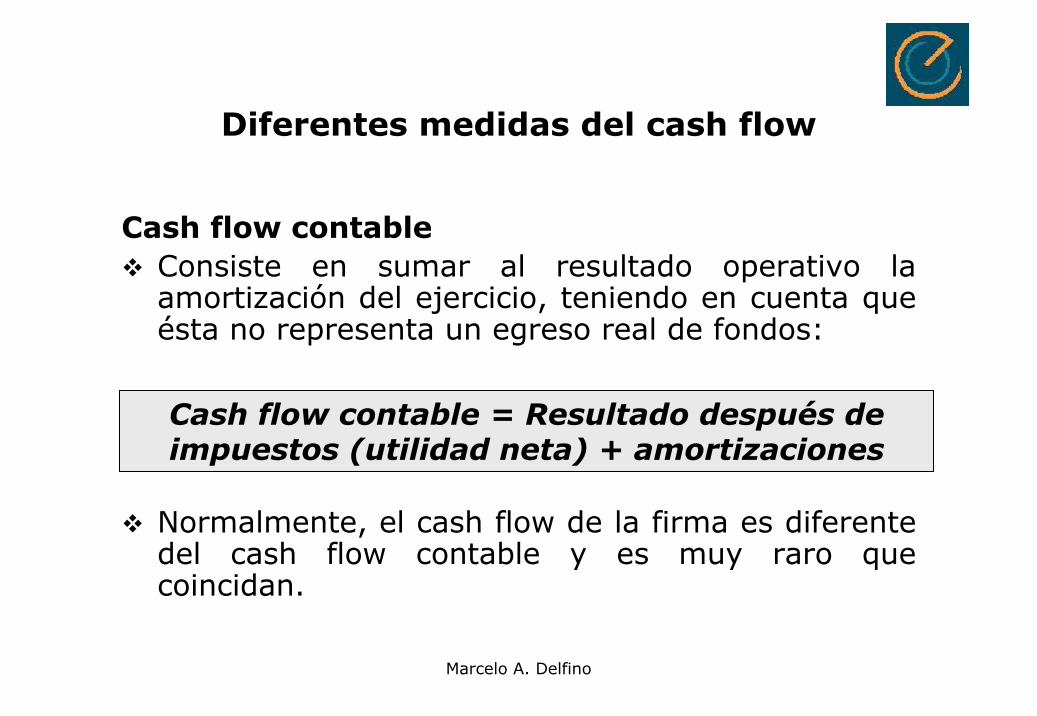

Cash flow contableConsiste en sumar al resultado operativo la amortización del ejercicio, teniendo en cuenta que ésta no representa un egreso real de fondos:

Normalmente, el cash flow de la firma es diferente del cash flow contable y es muy raro que coincidan.

Diferentes medidas del cash flow

Cash flow contable = Resultado después de impuestos (utilidad neta) + amortizaciones

Marcelo A. Delfino

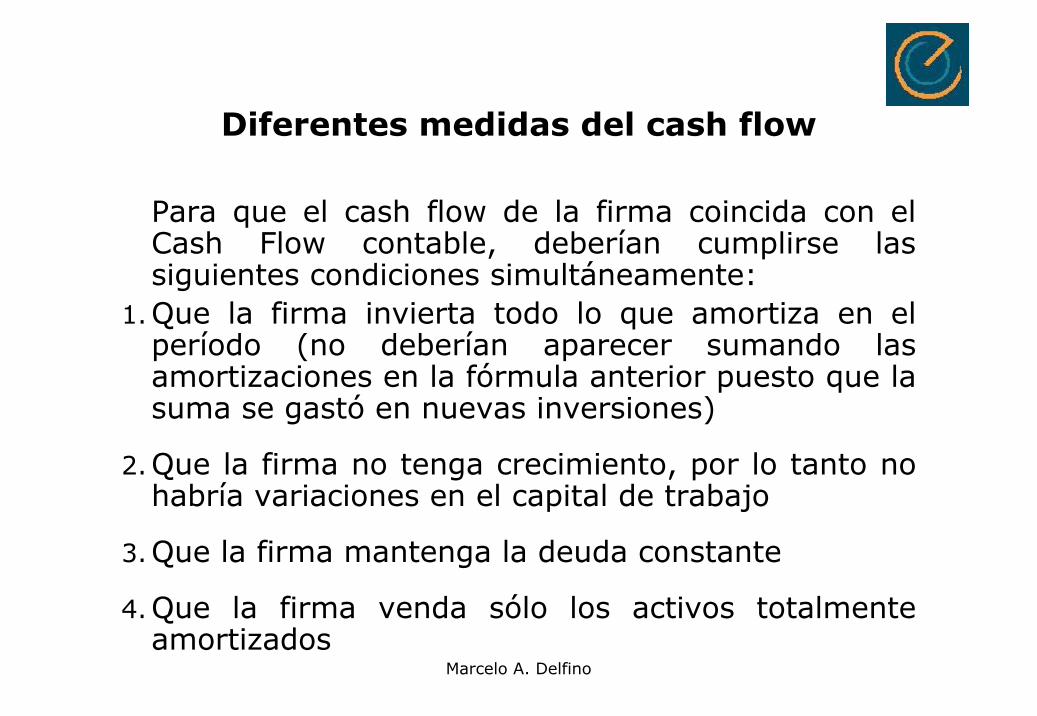

Para que el cash flow de la firma coincida con el Cash Flow contable, deberían cumplirse las siguientes condiciones simultáneamente:

1.Que la firma invierta todo lo que amortiza en el período (no deberían aparecer sumando las amortizaciones en la fórmula anterior puesto que la suma se gastó en nuevas inversiones)

2.Que la firma no tenga crecimiento, por lo tanto no habría variaciones en el capital de trabajo

3.Que la firma mantenga la deuda constante

4.Que la firma venda sólo los activos totalmente amortizados

Diferentes medidas del cash flow

Marcelo A. Delfino

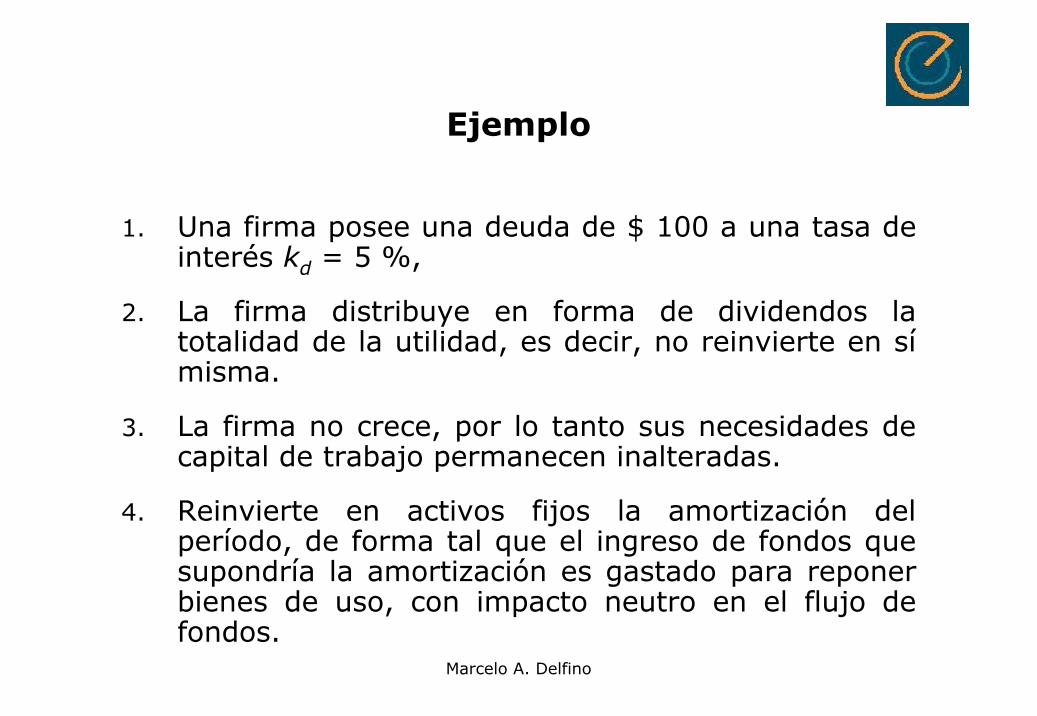

Ejemplo

1. Una firma posee una deuda de $ 100 a una tasa de interés kd = 5 %,

2. La firma distribuye en forma de dividendos la totalidad de la utilidad, es decir, no reinvierte en símisma.

3. La firma no crece, por lo tanto sus necesidades de capital de trabajo permanecen inalteradas.

4. Reinvierte en activos fijos la amortización del período, de forma tal que el ingreso de fondos que supondría la amortización es gastado para reponer bienes de uso, con impacto neutro en el flujo de fondos.

Marcelo A. Delfino

El primer paso consiste en determinar el free cash flow, el capital cash flow y el equity cash flow, a partir de la información contable de la firma:

EBIT 40 Interest (5) EBT 35 Taxes (40%) (14) + Depreciation/Amortization 10 - Capex (10) Changes in Working Capital 0 ECF (Dividends) 21 FCF 24 CCF 26

Ejemplo