contenido 1. información general 3 - bolsa de valores de ... · “la autorización de la...

TRANSCRIPT

Página 1 de 76

CONTENIDO 1. Información General .................................................................................................................. 3

a) Características de la Emisión ...................................................................................................... 3

b) Declaración Juramentada del Representante Legal ................................................................... 4

c) Información General sobre el Emisor......................................................................................... 5

i. Razón Social del Emisor ........................................................................................................... 5

ii. Fecha de la Escritura Pública de Constitución e Inscripción en el Registro Mercantil ............ 5

iii. Número del Registro Único de Contribuyentes ...................................................................... 5

iv. Objeto Social de la Compañía ................................................................................................. 5

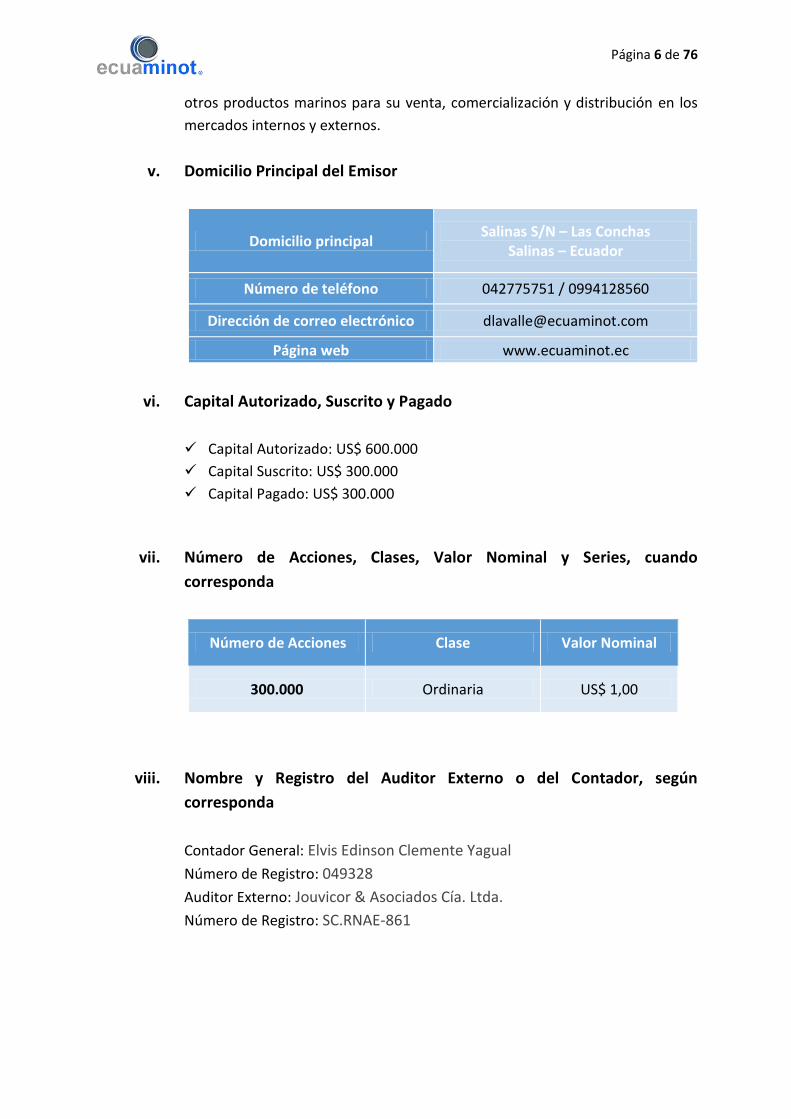

v. Domicilio Principal del Emisor ................................................................................................. 6

vi. Capital Autorizado, Suscrito y Pagado .................................................................................... 6

vii. Número de Acciones, Clases, Valor Nominal y Series, cuando corresponda .......................... 6

viii. Nombre y Registro del Auditor Externo o del Contador, según corresponda ........................ 6

ix. Nombre del Representante Legal, Nómina de los Administradores y Miembros del Directorio

y sus respectivas hojas de vida ........................................................................................................ 7

x. Nómina de los Accionistas Propietarios del 6% o más del capital social de la compañía, que

incluya la información hasta el tercer nivel de propiedad. ...........................................................11

xi. Descripción de la empresa, principales actividades y perspectivas futuras .........................11

xii. Información sobre empresas vinculadas, de acuerdo con la Ley de Mercado de Valores ...17

xiii. Destino de los recursos que se espera recibir .......................................................................18

xiv. Nombre de la Casa de Valores que patrocina la anotación ..................................................18

2.- Características de Valores a Anotarse ......................................................................................... 19

a) Descripción de los Valores a Anotarse ..................................................................................19

b) Monto y Plazo de los Valores ................................................................................................19

c) Modalidad de la Amortización y Tablas de Amortización .....................................................19

d) Garantía General ...................................................................................................................20

e) Tasa de Interés y Base de Cálculo para el Pago ....................................................................21

f) Modalidad y Lugar de Pago ...................................................................................................21

3.- Información Económico-Financiera ............................................................................................ 22

a) Descripción del entorno económico en que desarrolla y desarrollará sus actividades, del

entorno competitivo para las líneas de negocio de la empresa y sus perspectivas .....................22

b) Principales líneas de productos, servicios, negocios y actividades de la compañía. ............31

c) Detalle de los principales activos productivos e improductivos ...........................................33

d) Descripción de las políticas de inversiones y de financiamiento de los últimos tres años y

para los dos años siguientes .........................................................................................................33

e) Estados financieros de los años 2011, 2012, 2013 y marzo 2014 .........................................39

Página 2 de 76

f) Estados Financieros Auditados ..............................................................................................49

g) Certificado de Activos libres de Gravamen ...........................................................................61

h) Análisis horizontal y vertical de los estados financieros periodos 2011, 2012, 2013 y mar

2014 ...............................................................................................................................................62

i) Indicadores económico-financieros: liquidez, endeudamiento, rentabilidad e indicadores de

eficiencia .......................................................................................................................................67

j) Modelo financiero del que se desprenda y sustente: Flujo estimado de caja del emisor que

considere la cancelación de los vencimientos y el estudio de factibilidad elaborado por la Casa de

Valores auspiciante. ......................................................................................................................68

4.- Anexos .................................................................................................................................. 73

a) Acta de la Junta General Universal de Accionistas de la compañía Ecuaminot S.A. .............73

Página 3 de 76

1. Información General

MEMORANDO DE INVERSIÓN

REGISTRO DE VALORES NO INSCRITOS – REVNI

Emisor Estructurador y Colocador

a) Características de la Emisión

Valor a Anotarse Pagaré a la Orden

Monto de la Emisión

Serie A: US$ 200.000

Serie B: US$ 250.000

TOTAL: US$ 450.000

Tipo de Valores Valores múltiplos de US$ 1.000,00

Plazo Serie A: 360 días

Serie B: 540 días

Tasa de Interés Serie A: 9,00 % anual y fija

Serie B: 9,25 % anual y fija

Pago Interés Serie A: Trimestral

Serie B: Trimestral

Pago Capital Serie A: Semestral

Serie B: Semestral

Destino de Recursos Capital de Trabajo

Lugar de Pago Oficinas del DECEVALE en Quito y Guayaquil

Tipo de Garantía General: Respaldado por los activos libres de gravamen de la empresa.

“Los valores materia de esta anotación, no están inscritos en Bolsa y su negociación no

constituye Oferta Pública. El cumplimiento de estas operaciones no se encuentra

amparado por el Fondo de Garantía de Ejecución aportado por las Casas de Valores.”

“La autorización de la anotación no implica, de parte de la Bolsa de Valores ni de los

miembros del Directorio de esta institución, recomendación alguna para la suscripción o

adquisición de valores, ni pronunciamiento en sentido alguno sobre su precio, la solvencia

de entidad emisora, el riesgo o la rentabilidad de los valores anotados.”

Página 4 de 76

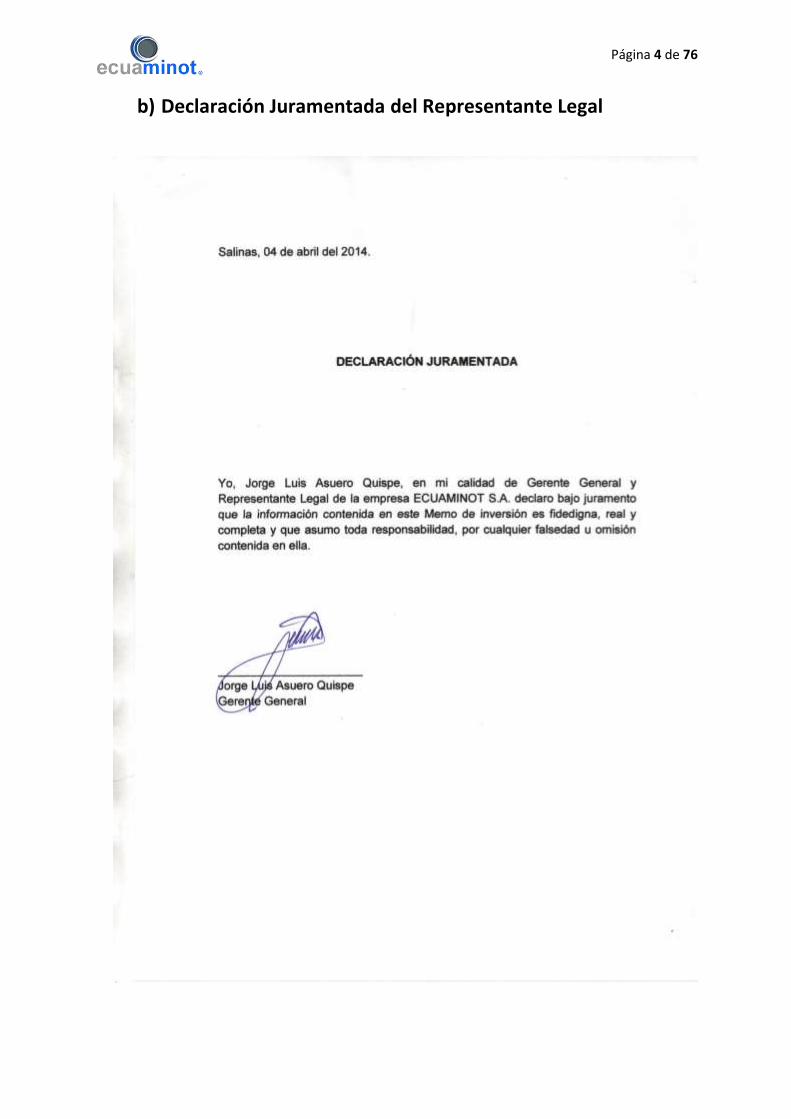

b) Declaración Juramentada del Representante Legal

Página 5 de 76

c) Información General sobre el Emisor

i. Razón Social del Emisor

Ecuaminot S.A.

ii. Fecha de la Escritura Pública de Constitución e Inscripción en el

Registro Mercantil

Escritura Pública de Constitución

La compañía fue constituida en la República del Ecuador mediante escritura

pública otorgada por el Notario Undécimo del Cantón Quito, Doctor Rubén Darío

Espinoza Idrovo el 13 de septiembre del 2001 como ECUAMINOT S.A.

Expediente número: 91945 - 2001.

Inscripción en el Registro Mercantil

La compañía Ecuaminot S.A. fue inscrita en el Registro Mercantil del Cantón

Quito el 13 de noviembre del 2001 bajo el repertorio 030916; dentro de la

historia societaria de la compañía, se ha verificado algunos cambios en su

domicilio; siendo el último de éstos, el cambio de domicilio de la ciudad de

Sangolquí, Provincia de Pichincha, a la ciudad de Salinas, Cantón Salinas,

Provincia de Santa Elena, República del Ecuador, según consta de la escritura

pública otorgada ante el Notario Vigésimo Noveno del Cantón Quito, el 11 de

abril del 2011 y debidamente inscrita en el Registro Mercantil de Salinas,

Provincia de Santa Elena el 2 de agosto del 2011.

iii. Número del Registro Único de Contribuyentes

1791809963001

iv. Objeto Social de la Compañía

La industrialización en cualquiera de sus formas de todos los productos que se

obtengan de la explotación de la fauna marina y sus derivados, que podrán ser

preparados como filete, desecados, salados, en salsas, ahumados, en conservas

o vinagre, sopas, enlatados, congelados o frescos y especialidades de pescado y

Página 6 de 76

otros productos marinos para su venta, comercialización y distribución en los

mercados internos y externos.

v. Domicilio Principal del Emisor

Domicilio principal Salinas S/N – Las Conchas

Salinas – Ecuador

Número de teléfono 042775751 / 0994128560

Dirección de correo electrónico [email protected]

Página web www.ecuaminot.ec

vi. Capital Autorizado, Suscrito y Pagado

Capital Autorizado: US$ 600.000

Capital Suscrito: US$ 300.000

Capital Pagado: US$ 300.000

vii. Número de Acciones, Clases, Valor Nominal y Series, cuando

corresponda

Número de Acciones Clase Valor Nominal

300.000 Ordinaria US$ 1,00

viii. Nombre y Registro del Auditor Externo o del Contador, según

corresponda

Contador General: Elvis Edinson Clemente Yagual

Número de Registro: 049328

Auditor Externo: Jouvicor & Asociados Cía. Ltda.

Número de Registro: SC.RNAE-861

Página 7 de 76

ix. Nombre del Representante Legal, Nómina de los Administradores y

Miembros del Directorio y sus respectivas hojas de vida

Presidente:

Diego Fernando Lavalle Núñez

Gerente General:

Jorge Luis Asuero Quispe

Breve Hoja De Vida:

Presidente - Diego Fernando Lavalle Núñez

Enero 2008 – Actualidad

MERCAPITAL CASA DE VALORES S.A.

Presidente - Banca de Inversión

Inmerso en el Mercado de Valores con énfasis en Estructuración de Deuda de

Corporaciones Grandes y Medianas así como en temas de Banca de Inversión

(valoración de empresas, proyectos en marcha y planes de negocio por

implementarse).

Miembro de varios directorios de renombradas compañías nacionales que

requieren una visión independiente y de mercado para evaluar sus planes de

negocio y/o el valor de sus empresas.

Marzo 2006 – Octubre 2007

Banco Pichincha

Gerente Regional Guayaquil (Costa Sur)

Representación general del Banco en la región Costa, impulsando un ambiente

de trabajo óptimo y el fortalecimiento de la imagen tanto en la banca personal

como en la banca corporativa, así como la implementación y cumplimiento de

los objetivos estratégicos y de resultados.

Página 8 de 76

Noviembre 2003 – Noviembre 2005

ABN Amro Bank

Grupo Global de Ingeniería Financiera y Estructuración

Investigación, desarrollo e implementación de productos de Finanzas

Corporativas para la optimización del manejo de capital (o proyectos regionales)

de Corporaciones Multinacionales, cumpliendo las regulaciones propias de cada

país en donde los clientes mantienen relaciones comerciales.

Agosto 2000 – Noviembre 2003

ABN Amro Bank, Venezuela

Vice-Presidente de Mercados Financieros

Presidente de la Casa de Valores en Caracas

Gerenciamiento de MIS para Control Financiero, manejo de Tesorería e

Inversiones.

Abril 1997 - Agosto 2000

ABN Amro Bank, Ecuador

Vice-presidente de Tesorería y Control Financiero

Gerenciamiento de MIS para Control Financiero, manejo de Tesorería e

Inversiones.

Octubre 1993 - Abril 1997

GRUPO FINANCIERO AMAZONAS

Vice-presidente de Tesorería y Control Financiero

Octubre 1992 - Octubre 1993

Vicepresidente de Activos: BAC INTERNATIONAL BANK

(Banco Offshore con sede en Miami, Costa Rica y Nassau)

Noviembre 1982 - Octubre 1992

Página 9 de 76

CITIBANK

Ecuador: Oficial de Tesorería

Ecuador: Oficial de Crédito para Clientes Multinacionales

Ecuador: Unidad de Análisis Financiero y de Riesgos

México: Unidad de Crédito y Mercadeo

Ecuador: Sistemas de Computación

EDUCACIÓN

DIPLOMADO

Programa de Gerenciamiento 2011

Massachusetts Institute of Technology MIT – ADEN

UNIVERSIDAD

Sistema de Información 1983

Escuela Politécnica Nacional, Ecuador

Otros

2005 - 2009

Universidad San Francisco de Quito Quito - Ecuador.

Profesor en el Colegio de Administración: Finanzas Corporativas

1994 - 2000

Universidad del Pacífico Quito - Ecuador.

Profesor y Miembro del Consejo Académico: Productos bancarios y

matemáticas aplicadas

Gerente General - Jorge Luis Asuero Quispe

Ecuaminot S. A. Empresa Conservera-Exportadora de Sardinas

Tiempo: 3 años

Cargo: Gerente General

Lugar: Salinas

Página 10 de 76

Asuero y Asociados Cía. Ltda.

Tiempo: 3 y medio años

Cargo: Gerente Propietario

Lugar: Cuenca

Distribuidora DITONI Cía. Ltda.

Tiempo: 20 años

Cargo: Gerente de Ventas y Gerente General

Lugar: Quito

Industrias Lácteas Toni S. A.

Tiempo: 4 años

Cargo: Auditor Interno

Lugar: Guayaquil

Sazonadores del Pacífico Cía. Ltda.

Tiempo: 3 años

Cargo: Contador de Costos

Lugar: Guayaquil

Editorial del Pacifico Cía. Ltda.

Tiempo: 2 años

Cargo: Contador General

Lugar: Guayaquil

Artes Gráficas Prodembases Iris Cía. Ltda.

Tiempo: 2 años

Cargo: Contador General

Lugar: Guayaquil

Expelca S. A. Exportadora de Elaborados de Cacao S. A

Tiempo: 1 año y medio

Página 11 de 76

Cargo: Auxiliar de Costos

Lugar: Guayaquil

Parrillas y Mecánicas de Equipos Marinos y Terrestres

Tiempo: 3 años

Cargo: Auxiliar Contable

Lugar: Guayaquil

EDUCACIÓN

Universidad Estatal de Guayaquil, Facultad de Administración de Empresas.

Contador Público Autorizado Colegio Instituto Nacional de la ciudad de

Guayaquil

Ingeniero Comercial y auditoría.

x. Nómina de los Accionistas Propietarios del 6% o más del capital social

de la compañía, que incluya la información hasta el tercer nivel de

propiedad.

Ecuaminot S.A.

xi. Descripción de la empresa, principales actividades y perspectivas

futuras

Descripción de la empresa

Ecuaminot S.A., antigua empresa Corona S.A., desarrolla sus actividades desde

el año 2001 y su principal actividad es la conservación y envasado de pescado y

mariscos, mediante cocción en salsa tomate, aceite vegetal u otras salsas.

Ecuaminot no produce marcas propias, sino que elabora productos bajo

especificaciones de sus importadores y/o socios comerciales.

Nombre Capital Participación %

Lavalle Núñez Diego Fernando US$ 249.990,00 83,33 %

Peñaherrera Letort María Eugenia US$ 50.010,00 16,67 %

TOTAL US$ 300.000,00 100,00 %

Página 12 de 76

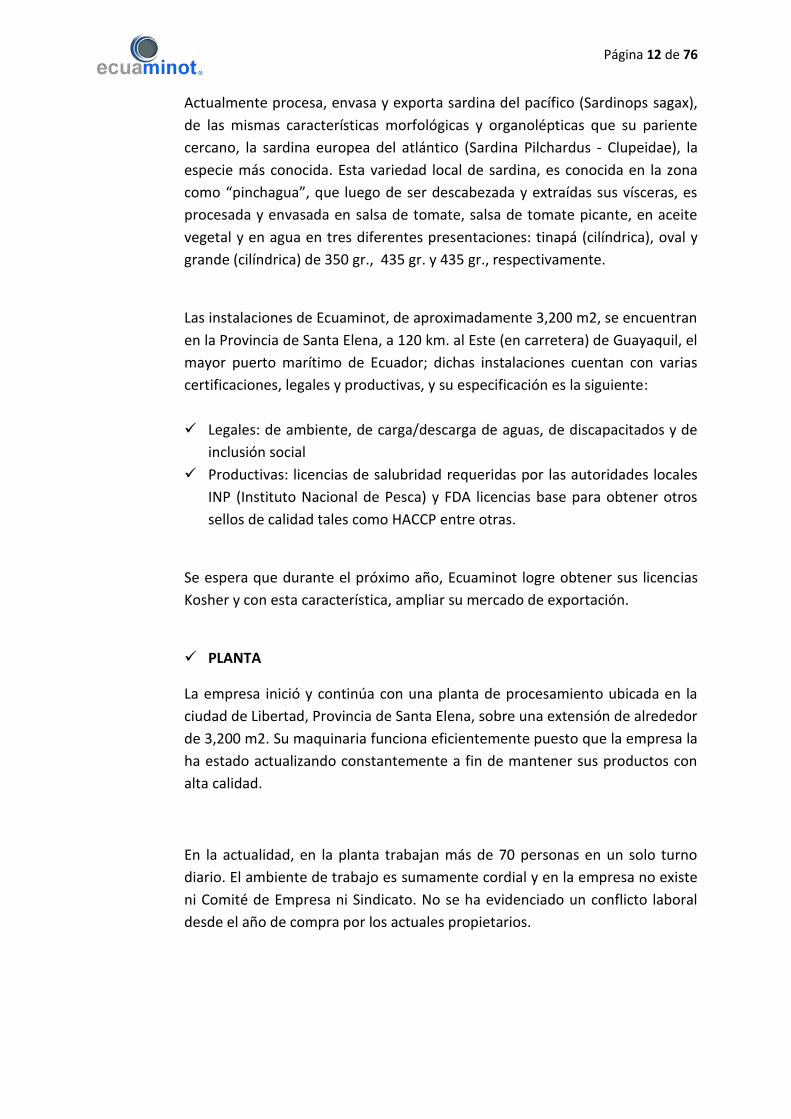

Actualmente procesa, envasa y exporta sardina del pacífico (Sardinops sagax),

de las mismas características morfológicas y organolépticas que su pariente

cercano, la sardina europea del atlántico (Sardina Pilchardus - Clupeidae), la

especie más conocida. Esta variedad local de sardina, es conocida en la zona

como “pinchagua”, que luego de ser descabezada y extraídas sus vísceras, es

procesada y envasada en salsa de tomate, salsa de tomate picante, en aceite

vegetal y en agua en tres diferentes presentaciones: tinapá (cilíndrica), oval y

grande (cilíndrica) de 350 gr., 435 gr. y 435 gr., respectivamente.

Las instalaciones de Ecuaminot, de aproximadamente 3,200 m2, se encuentran

en la Provincia de Santa Elena, a 120 km. al Este (en carretera) de Guayaquil, el

mayor puerto marítimo de Ecuador; dichas instalaciones cuentan con varias

certificaciones, legales y productivas, y su especificación es la siguiente:

Legales: de ambiente, de carga/descarga de aguas, de discapacitados y de

inclusión social

Productivas: licencias de salubridad requeridas por las autoridades locales

INP (Instituto Nacional de Pesca) y FDA licencias base para obtener otros

sellos de calidad tales como HACCP entre otras.

Se espera que durante el próximo año, Ecuaminot logre obtener sus licencias

Kosher y con esta característica, ampliar su mercado de exportación.

PLANTA

La empresa inició y continúa con una planta de procesamiento ubicada en la

ciudad de Libertad, Provincia de Santa Elena, sobre una extensión de alrededor

de 3,200 m2. Su maquinaria funciona eficientemente puesto que la empresa la

ha estado actualizando constantemente a fin de mantener sus productos con

alta calidad.

En la actualidad, en la planta trabajan más de 70 personas en un solo turno

diario. El ambiente de trabajo es sumamente cordial y en la empresa no existe

ni Comité de Empresa ni Sindicato. No se ha evidenciado un conflicto laboral

desde el año de compra por los actuales propietarios.

Página 13 de 76

ANÁLISIS FODA

Fortalezas

La empresa mantiene la mayor parte de su base de costos en función

variable de acuerdo a los volúmenes de pesca, dado que sus costos de

producción están compuestos en su gran mayoría por materia prima

(45%), que llega limpia, y envase (40%).

El éxito de la empresa está basado en dos factores: su calidad gracias a

estrictos controles sanitarios y a las excelentes relaciones que mantiene

con sus actuales socios comerciales en el exterior.

Oportunidades

El mercado nacional está dominado por Nirsa, dado que existe mayor

interés por la exportación por parte de los otros productores.

Actualmente, debido a la creciente demanda de este producto a nivel

mundial, se ha privilegiado a la exportación, pero no deja de ser una

alternativa si se decide una expansión de la planta para penetración

local.

Con bajas inversiones en maquinaria, la planta podría superar sus cuellos

de botella causados básicamente en el área de sellado.

Actualmente la planta trabaja a un 50% de su capacidad instalada,

capacidad que es utilizada en mayor medida en épocas de mayor

demanda en el mercado, como son los meses de Febrero y Agosto,

previos a la veda.

Por estar enfocado en el mercado de exportación, Ecuaminot no ha

utilizado su cercana relación con Dipor para distribución nacional, pero

no se ha desechado este gran potencial si se encuentra la combinación

de mercadeo, publicidad y rentabilidad.

Actualmente se exporta por vía terrestre (por costos más barato) a

Colombia y se prevé que el norte del Perú, donde también se consume

este producto en gran cantidad, sea una alternativa de nuevo mercado,

de igual manera, por vía terrestre.

Página 14 de 76

Se podría potenciar los espacios de almacenaje de materia prima y poder

tener inventario de pescado para los dos períodos de 30 días de veda.

Debilidades

En épocas altas, la fábrica se encuentra limitada en volumen de

procesamiento. Sin embargo, esta seguiría siendo una debilidad a fin de

no incrementar personal.

La materia prima se la compra de contado, causando un desbalance en

la caja. Es otra debilidad contra la cual muy poco se podría mejorar dado

que la proveeduría de pesca funciona de esa manera. No se puede crear

fidelidad con compra a crédito.

Amenazas

El depender de la pesca (al igual que depender de la agricultura) siempre

serán factores de riesgo en las empresas de producción de insumos de la

naturaleza.

Dada la gran demanda internacional, se podría alentar a nuevos

competidores (nacionales o extranjeros) a montar industrias similares en

el área, mermando una relativa proveeduría constante.

Principales Actividades

Productos

Ecuaminot S.A. no vende con marca propia y sus ventas están sujetas a pedidos

internacionales. Las presentaciones actuales son:

1. SARDINA OVAL (435 gr.) en Salsa de Tomate

2. SARDINA OVAL en Salsa de Tomate Picante

3. SARDINA OVAL en Aceite

4. SARDINA TINAPA (350 gr.) en Salsa de Tomate

5. SARDINA TINAPA en Salsa de Tomate Picante

6. SARDINA TINAPE en Aceite

7. SARDINA TALL (435 gr.) en Salsa de Tomate

8. SARDINA TALL en Agua

Página 15 de 76

Por capacidad instalada, Ecuaminot S.A. no alcanza a producir para el mercado

local por el momento, mercado que es abastecido por Sardinas Real y Santa

Isabel.

Certificaciones

La empresa cuenta con certificación sanitarias y de impacto ambiental

requeridas por las autoridades locales. Adicionalmente, y como proyecto a corto

plazo, se obtendrá la certificación HACCP, licencia que es pedida por algunos

importadores extranjeros.

Ecuaminot está en proceso de obtener su autorización para licencias Kosher,

factor que abriría las ventas especialmente en la ciudad de Nueva York.

Proveedores

Pesca: Por estrategia y control de costos, así como por factores laborales

(Mandato 8, que expresamente prohíbe la tercerización de obreros para

la actividad principal de la compañía), Ecuaminot decidió no contar con

una flota propia de pesca. Es así que recibe de diferentes proveedores

(más de 20) la sardina ya descabezada y eviscerada. Generalmente, esta

compra de materia prima se la paga de contado, de alguna manera

creando fidelidad con los proveedores. A pesar de que existen otras tres

plantas en las cercanías, Ecuaminot es la primera opción de la pesca de

sardina.

Semanalmente, Ecuaminot compra alrededor de 48 Tm a un precio que

oscila entre US$ 650 y US$ 750 por Tm de acuerdo a la temporada de

compra. El producto no es susceptible de largos períodos de

congelamiento por lo que el inventario de materia prima no supera el 4%

del total de inventarios.

Envases: El 40% del costo unitario (lata) de sardina está representado

por el envase. Dada la alta demanda nacional, la compañía mantiene

suficiente stock del producto y no tiene dependencia de ninguna de las

tres compañías proveedoras del país. El principal proveedor de envases

para Ecuaminot es Envases del Litoral.

Salsas: estos agregados de producción son provistos localmente debido

a que no son de fácil acceso en el país. Hoy en día el principal proveedor

de salsas es Carozzi. Cuando el importador requiere otro tipo de salsas,

Página 16 de 76

envía directamente a Ecuaminot en trámite de internación temporal

para ser añadidos en la lata de sardina.

Perspectivas futuras

El incremento y posicionamiento en mercados internacionales tal como América

y Europa han sido fundamentales para el crecimiento institucional ya que la

mayor parte de la producción está destinada a la exportación con marcas de

terceros a México y Estados Unidos; y, con gran demanda, a España, Trinidad y

Tobago, Saint Kitts, Honduras, Costa Rica y Chile. Uno de los principales clientes

de Ecuaminot es la empresa importadora Californiana CALMEX a la cual se le

provee con la etiqueta y marca “Dos Amigos”.

Uno de los mercados potenciales de la oferta de sardinas que se ha abierto paso

es el mercado Africano, ya que en Nigeria y Camerún ha crecido su demanda

gracias al alto contenido proteínico y su bajo costo.

Se pretende la consecución de Kosher Certification la cual certifica que los

alimentos puedan ser consumidos por un mercado con un gran crecimiento que

incluye personas de distintas religiones (musulmanes, budistas, entre otras) a

nivel mundial para poder ampliar el mercado de exportación; dicha certificación

es considerada como una marca de calidad en donde los consumidores, al

encontrar el símbolo kosher, obtienen y sienten un aseguramiento adicional al

comprar los alimentos.

Página 17 de 76

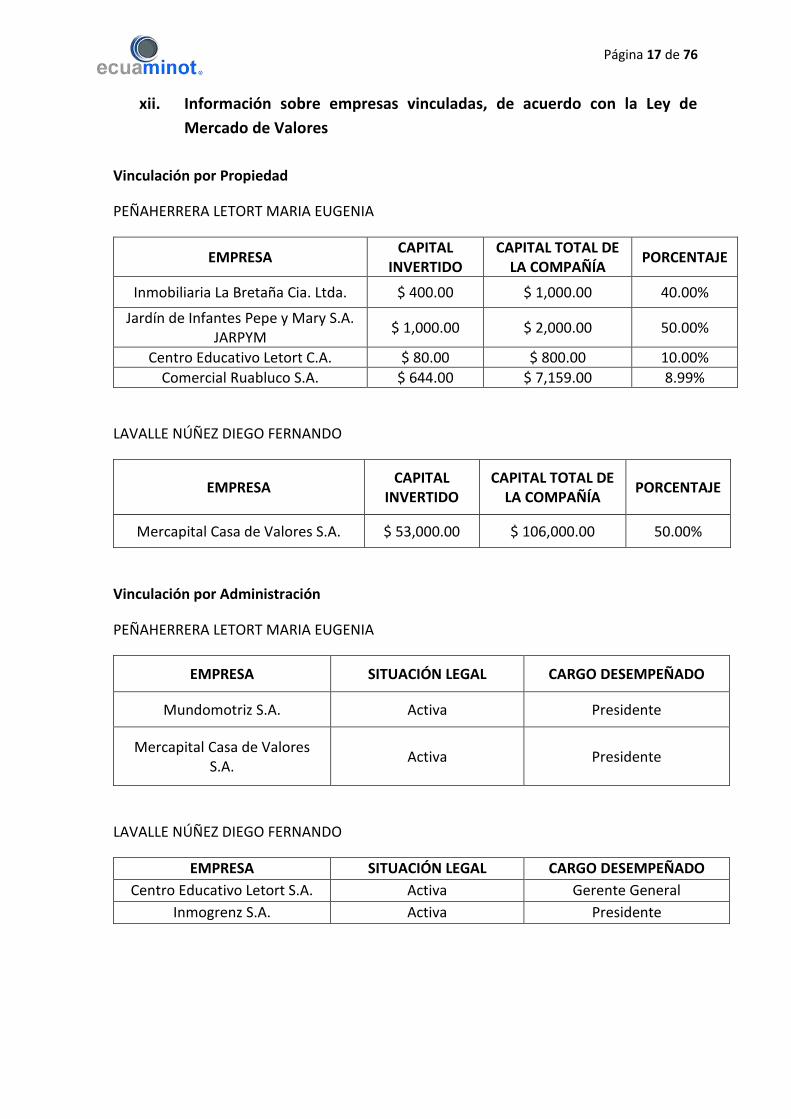

xii. Información sobre empresas vinculadas, de acuerdo con la Ley de

Mercado de Valores

Vinculación por Propiedad

PEÑAHERRERA LETORT MARIA EUGENIA

EMPRESA CAPITAL

INVERTIDO CAPITAL TOTAL DE

LA COMPAÑÍA PORCENTAJE

Inmobiliaria La Bretaña Cia. Ltda. $ 400.00 $ 1,000.00 40.00%

Jardín de Infantes Pepe y Mary S.A. JARPYM

$ 1,000.00 $ 2,000.00 50.00%

Centro Educativo Letort C.A. $ 80.00 $ 800.00 10.00%

Comercial Ruabluco S.A. $ 644.00 $ 7,159.00 8.99%

LAVALLE NÚÑEZ DIEGO FERNANDO

EMPRESA CAPITAL

INVERTIDO CAPITAL TOTAL DE

LA COMPAÑÍA PORCENTAJE

Mercapital Casa de Valores S.A. $ 53,000.00 $ 106,000.00 50.00%

Vinculación por Administración

PEÑAHERRERA LETORT MARIA EUGENIA

EMPRESA SITUACIÓN LEGAL CARGO DESEMPEÑADO

Mundomotriz S.A. Activa Presidente

Mercapital Casa de Valores S.A.

Activa Presidente

LAVALLE NÚÑEZ DIEGO FERNANDO

EMPRESA SITUACIÓN LEGAL CARGO DESEMPEÑADO

Centro Educativo Letort S.A. Activa Gerente General

Inmogrenz S.A. Activa Presidente

Página 18 de 76

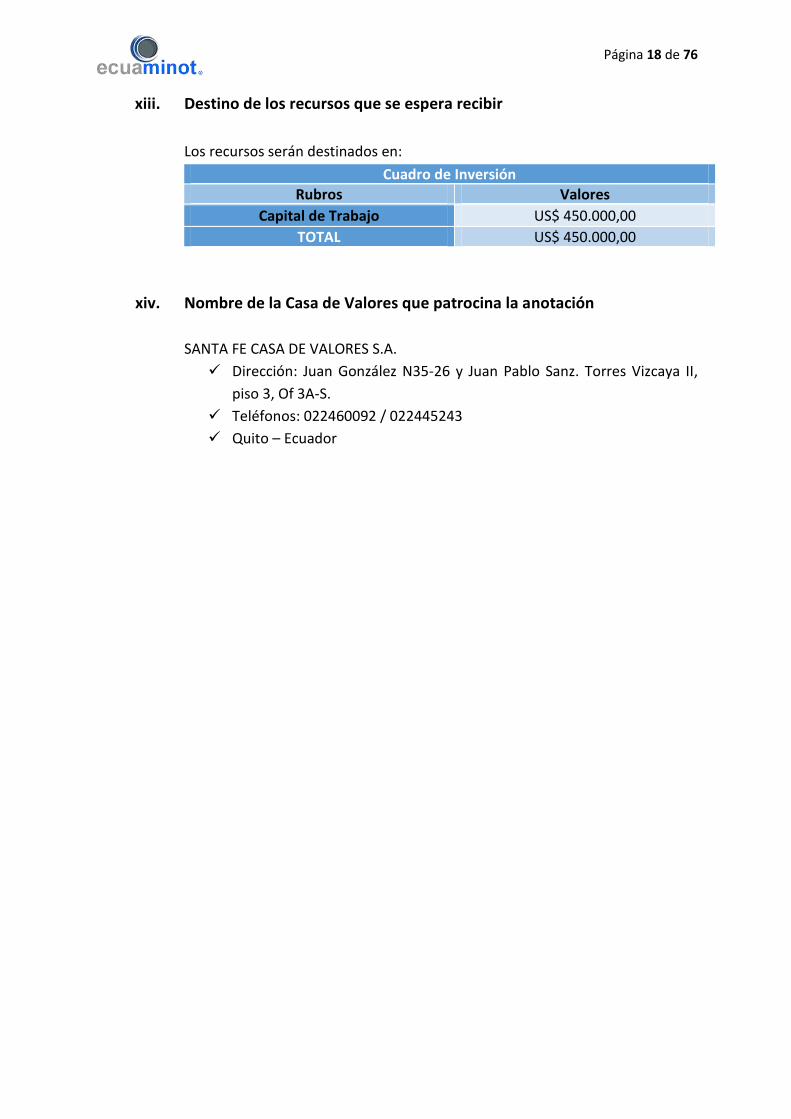

xiii. Destino de los recursos que se espera recibir

Los recursos serán destinados en:

Cuadro de Inversión

Rubros Valores

Capital de Trabajo US$ 450.000,00

TOTAL US$ 450.000,00

xiv. Nombre de la Casa de Valores que patrocina la anotación

SANTA FE CASA DE VALORES S.A.

Dirección: Juan González N35-26 y Juan Pablo Sanz. Torres Vizcaya II,

piso 3, Of 3A-S.

Teléfonos: 022460092 / 022445243

Quito – Ecuador

Página 19 de 76

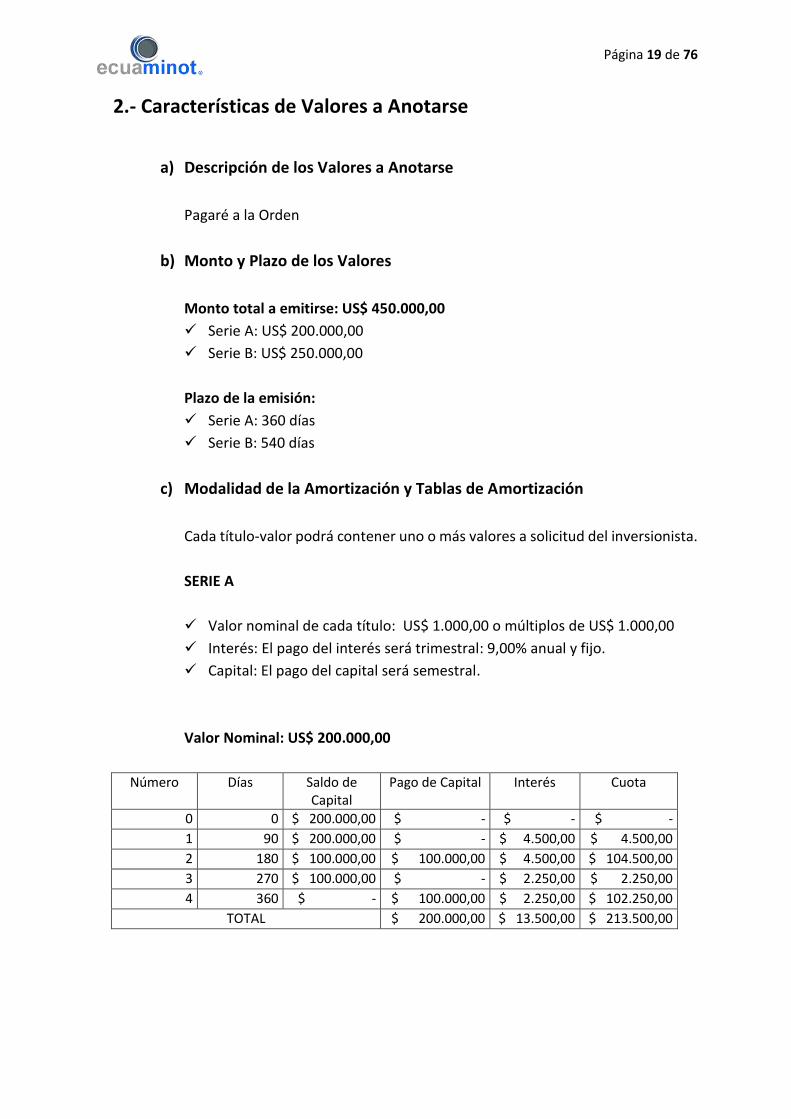

2.- Características de Valores a Anotarse

a) Descripción de los Valores a Anotarse

Pagaré a la Orden

b) Monto y Plazo de los Valores

Monto total a emitirse: US$ 450.000,00

Serie A: US$ 200.000,00

Serie B: US$ 250.000,00

Plazo de la emisión:

Serie A: 360 días

Serie B: 540 días

c) Modalidad de la Amortización y Tablas de Amortización

Cada título-valor podrá contener uno o más valores a solicitud del inversionista.

SERIE A

Valor nominal de cada título: US$ 1.000,00 o múltiplos de US$ 1.000,00

Interés: El pago del interés será trimestral: 9,00% anual y fijo.

Capital: El pago del capital será semestral.

Valor Nominal: US$ 200.000,00

Número Días Saldo de Capital

Pago de Capital Interés Cuota

0 0 $ 200.000,00 $ - $ - $ -

1 90 $ 200.000,00 $ - $ 4.500,00 $ 4.500,00

2 180 $ 100.000,00 $ 100.000,00 $ 4.500,00 $ 104.500,00

3 270 $ 100.000,00 $ - $ 2.250,00 $ 2.250,00

4 360 $ - $ 100.000,00 $ 2.250,00 $ 102.250,00

TOTAL $ 200.000,00 $ 13.500,00 $ 213.500,00

Página 20 de 76

SERIE B

Valor nominal de cada título: US$ 1.000,00 o múltiplos de US$ 1.000,00

Interés: El pago del interés será trimestral: 9,25% anual y fijo

Capital: El pago del capital será semestral

Valor Nominal: US$ 250.000,00

Número Días Saldo de Capital

Pago de Capital Interés Cuota

0 0 $ 250.000,00 $ - $ - $ -

1 90 $ 250.000,00 $ - $ 5.781,25 $ 5.781,25

2 180 $ 166.666,67 $ 83.333,33 $ 5.781,25 $ 89.114,58

3 270 $ 166.666,67 $ - $ 3.854,17 $ 3.854,17

4 360 $ 83.333,34 $ 83.333,33 $ 3.854,17 $ 87.187,50

5 450 $ 83.333,34 $ - $ 1.927,08 $ 1.927,08

6 540 $ - $ 83.333,34 $ 1.927,08 $ 85.260,42

TOTAL $ 250.000,00 $ 23.125,00 $ 273.125,00

d) Garantía General

La presente emisión de Pagarés está respaldada por Garantía General; es decir,

con todos los activos de la compañía libres de gravamen, que no se encuentran

en litigio, y se excluyen los activos diferidos.

Marzo 2014 (en US$)

Caja y Bancos 284,09

Cuentas por cobrar 341.942,25

Inventarios 181.253,63

Propiedad, Planta y Equipo 1.686.857,65

Anticipo proveedores 2.293,24

Activos Improductivos 285.233,09

TOTAL DE ACTIVOS 2.497.863,95

Activos Gravados 0

ACTIVOS LIBRES DE GRAVAMEN 2.497.863,95

Emisión 450.000,00

COBERTURA 5,55 veces

Página 21 de 76

e) Tasa de Interés y Base de Cálculo para el Pago

Serie A

Los pagarés correspondientes a la serie A se emitirán con tasa de interés anual

y fija del 9,00% del saldo del capital insoluto para la operación de 360 días plazo.

Los intereses se calcularán bajo la forma 30/360, la cual corresponde a años de

trescientos sesenta días, de doce meses, con duración de treinta días cada mes.

Serán pagaderos trimestralmente.

Serie B

Los pagarés correspondientes a la serie B se emitirán con tasa de interés anual

y fija del 9,25% del saldo del capital insoluto para la operación de 540 días plazo.

Los intereses se calcularán bajo la forma 30/360, la cual corresponde a años de

trescientos sesenta días, de doce meses, con duración de treinta días cada mes.

Serán pagaderos trimestralmente.

Los tenedores de los pagarés empezarán a ganar intereses a partir de la fecha de

negociación de los títulos en las Bolsas de Valores, entendiéndose como fecha inicial

de cálculo la fecha de la primera colocación primaria de la anotación, por lo que

aquellas colocaciones posteriores a esta fecha reconocerán días transcurridos

según sea el caso.

f) Modalidad y Lugar de Pago

El agente pagador es Ecuaminot S.A., los pagos se efectuarán de acuerdo a

las instrucciones entregadas por los tenedores de los títulos.

En el caso que la fecha de pago caiga en día no hábil, éste se hará el primer

día hábil siguiente.

Los pagos serán realizados a través del DECEVALE en sus oficinas de

Guayaquil y Quito mediante cheque o acreditación a cuenta bancaria del

inversionista, previa presentación del título-valor original.

Página 22 de 76

3.- Información Económico-Financiera

a) Descripción del entorno económico en que desarrolla y desarrollará sus

actividades, del entorno competitivo para las líneas de negocio de la

empresa y sus perspectivas

Geográficamente, el Ecuador se encuentra ubicado, con relación al Meridiano de

Greenwich, en el hemisferio occidental al suroeste del continente americano y al

noroeste de América del Sur. Limita al norte con Colombia, al sur y al este con Perú

y al oeste con el océano Pacífico y la extensión territorial del país es de 256.370

km2, 283.560 km2 incluyendo Galápagos. Según el Censo 2010, Ecuador tiene

14.483.499 habitantes.

Ecuador tiene una marcada orientación agrícola, básicamente por las características

productivas de su tierra, características del suelo y del medio ambiente. Según datos

del III Censo Nacional Agropecuario del 40% de la población que habita en el área

rural, el 62% conforman hogares de productores agropecuarios y viven en las

propias Unidades de Producción Agropecuaria (UPA).

Algunos de los cultivos en el país se caracterizan por ser transitorios, tales como:

arroz, maíz, papa y soya; mientras que el 63% del volumen de producción, medido

en toneladas métricas corresponde a los cultivos permanentes, como por ejemplo,

banano y plátano, café, cacao, palma africana, caña de azúcar, entre otros

productos. Por la producción mundial de banano, está considerado como uno de los

principales exportadores a nivel mundial, así como de las flores y del cacao,

reconocidos por su calidad.

Las tres mayores urbes del Ecuador que resaltan por las diferentes actividades

políticas, financieras y comerciales son: Guayaquil que se destaca por la actividad

comercial, debido a la presencia del Puerto Marítimo Simón Bolívar siendo el punto

de entrada y salida más importante del país, movilizando más del 70% del comercio

exterior ecuatoriano.

Página 23 de 76

Quito es la ciudad sede del Gobierno central y principales instituciones del sector

público y de numerosas empresas privadas tanto nacionales como extranjeras; y,

Cuenca es la tercera ciudad más poblada del país que atrae a muchos turistas por

su riqueza cultural y colonial.

Economía Nacional

La recuperación económica a nivel mundial, luego de la crisis financiera de los países

en desarrollo en 2008, ha avanzado lentamente pero con pasos cada vez más

seguros. La recesión económica sufrida por los Estados Unidos a causa de los

créditos subprime otorgados, afectó también a las economías emergentes

reduciendo los niveles de exportación que se proyectaban.

Para este año, las perspectivas económicas estiman que América Latina crecerá en

los próximos cinco años no más de 4,1% según la OECD (Organización para la

Cooperación y Desarrollo y Económico – Organization for Economic Cooperation

and Development), aunque menor que el crecimiento que tuvo entre 2003-2007,

que fue de 4,8%.

Pese a un leve retroceso en el crecimiento regional, el Ecuador se proyecta con un

crecimiento del 4,5% para el año 2014, mayor que el promedio proyectado por la

CEPAL (Comisión Económica para América Latina) que es del 3,2%.

Gráfico N°: 1 Fuente: CEPAL

Elaboración: Santa Fe Casa de Valores S.A.

3,80%4,50%2,60%

0,00%2,00%4,00%6,00%8,00%

10,00%12,00%14,00%

Crecimiento América Latina

2013 2014 Promedio AL 2013

Página 24 de 76

De acuerdo con el Gráfico 1, el Ecuador se ha mantenido por encima del promedio

de América Latina en el último año, siendo una de las economías más sólida a nivel

Latinoamericano.

Este crecimiento ha venido acompañado de una reducción en los niveles de

inflación en el año 2013 a comparación con el año 2012. En diciembre de 2013 se

registró una inflación de 0,20%, superior a la del mismo periodo del año 2012 que

registró una deflación de -0,19%.

La inflación acumulada a diciembre de 2013 fue de 2.70%, resultando menor que la

registrada en el año anterior que se registró en 4,16% y siendo la menor registrada

en los últimos 7 años. Esto mejora en general a la economía nacional, aunque se

debe a la desaceleración producida por el consumo y el aumento de la deuda que

nacional.

Gráfico N°: 2 Fuente: Banco Central del Ecuador

Elaboración: Santa Fe Casa de Valores S.A.

En concordancia con el Gráfico 2, las variaciones registradas en los niveles de

inflación, en su mayoría, son menores en el año 2013 a comparación del 2012.

Únicamente en los meses de Abril, Octubre, Noviembre y Diciembre se registran

variaciones mayores a las registradas en el año anterior.

0,57

0,780,90

0,16

-0,19

0,180,26 0,29

1,12

0,09 0,14

-0,19

0,50

0,18

0,44

0,18

-0,22 -0,14-0,02

0,17

0,570,41 0,39

0,20

-0,40-0,200,000,200,400,600,801,001,20

Ener

o

Feb

rero

Mar

zo

Ab

ril

May

o

Jun

io

Julio

Ago

sto

Sep

tiem

bre

Oct

ub

re

No

viem

bre

Dic

iem

bre

Variaciones Mensuales (%)

2012 2013

Página 25 de 76

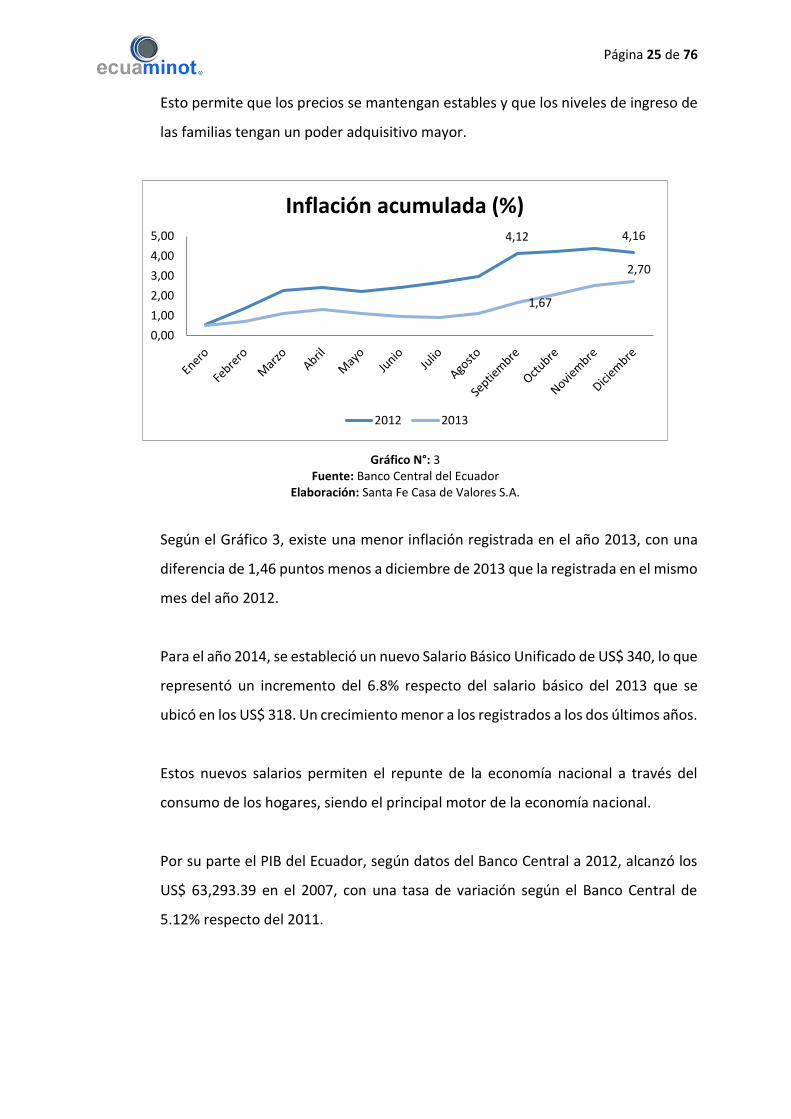

Esto permite que los precios se mantengan estables y que los niveles de ingreso de

las familias tengan un poder adquisitivo mayor.

Gráfico N°: 3 Fuente: Banco Central del Ecuador

Elaboración: Santa Fe Casa de Valores S.A.

Según el Gráfico 3, existe una menor inflación registrada en el año 2013, con una

diferencia de 1,46 puntos menos a diciembre de 2013 que la registrada en el mismo

mes del año 2012.

Para el año 2014, se estableció un nuevo Salario Básico Unificado de US$ 340, lo que

representó un incremento del 6.8% respecto del salario básico del 2013 que se

ubicó en los US$ 318. Un crecimiento menor a los registrados a los dos últimos años.

Estos nuevos salarios permiten el repunte de la economía nacional a través del

consumo de los hogares, siendo el principal motor de la economía nacional.

Por su parte el PIB del Ecuador, según datos del Banco Central a 2012, alcanzó los

US$ 63,293.39 en el 2007, con una tasa de variación según el Banco Central de

5.12% respecto del 2011.

4,12 4,16

1,67

2,70

0,00

1,00

2,00

3,00

4,00

5,00

Inflación acumulada (%)

2012 2013

Página 26 de 76

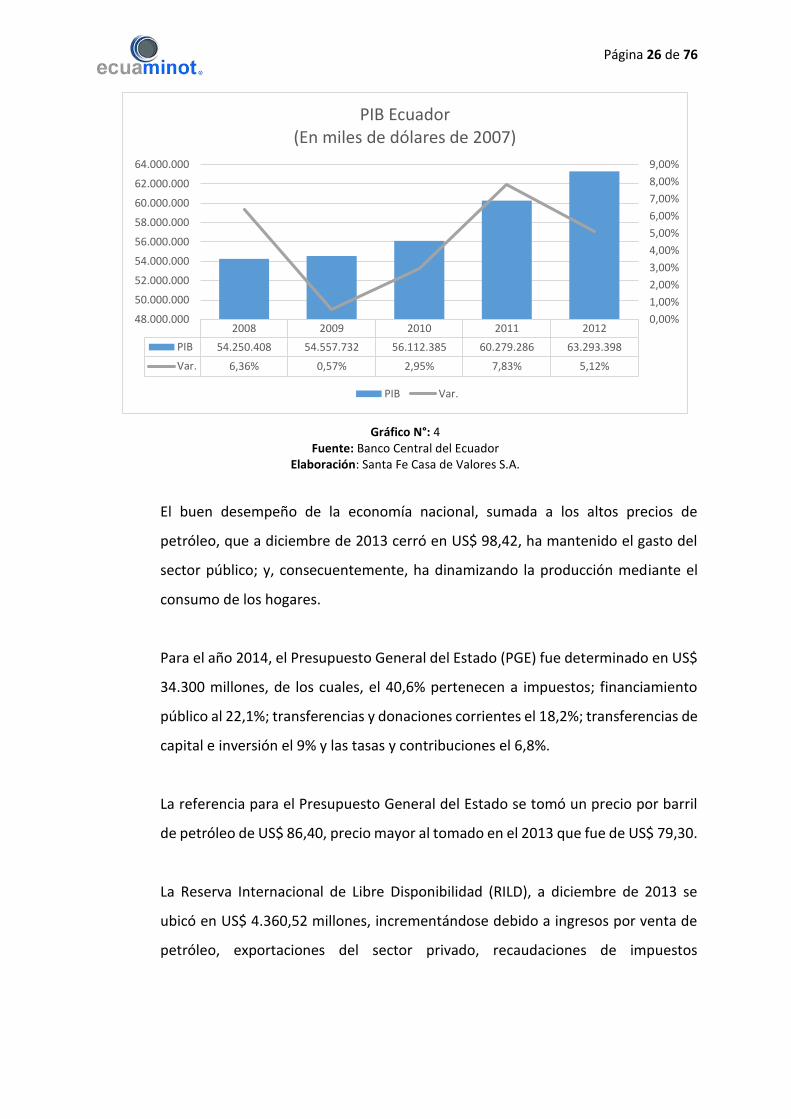

Gráfico N°: 4 Fuente: Banco Central del Ecuador

Elaboración: Santa Fe Casa de Valores S.A.

El buen desempeño de la economía nacional, sumada a los altos precios de

petróleo, que a diciembre de 2013 cerró en US$ 98,42, ha mantenido el gasto del

sector público; y, consecuentemente, ha dinamizando la producción mediante el

consumo de los hogares.

Para el año 2014, el Presupuesto General del Estado (PGE) fue determinado en US$

34.300 millones, de los cuales, el 40,6% pertenecen a impuestos; financiamiento

público al 22,1%; transferencias y donaciones corrientes el 18,2%; transferencias de

capital e inversión el 9% y las tasas y contribuciones el 6,8%.

La referencia para el Presupuesto General del Estado se tomó un precio por barril

de petróleo de US$ 86,40, precio mayor al tomado en el 2013 que fue de US$ 79,30.

La Reserva Internacional de Libre Disponibilidad (RILD), a diciembre de 2013 se

ubicó en US$ 4.360,52 millones, incrementándose debido a ingresos por venta de

petróleo, exportaciones del sector privado, recaudaciones de impuestos

2008 2009 2010 2011 2012

PIB 54.250.408 54.557.732 56.112.385 60.279.286 63.293.398

Var. 6,36% 0,57% 2,95% 7,83% 5,12%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

8,00%

9,00%

48.000.000

50.000.000

52.000.000

54.000.000

56.000.000

58.000.000

60.000.000

62.000.000

64.000.000

PIB Ecuador(En miles de dólares de 2007)

PIB Var.

Página 27 de 76

principalmente.

Gráfico N°: 5 Fuente: Banco Central del Ecuador

Elaboración: Santa Fe Casa de Valores S.A.

Entorno de la empresa: La industria de enlatados de pescado y mariscos

El enlatado de pescado es uno de los productos de exportación más representativos

del país; las provincias de Manabí y Guayas, en las cuales la industria atunera opera,

lideran la captura de esta especie en el océano Pacífico con 143 mil toneladas.

Estacionalidad o Temporadas de mayor demanda

Las sardinas enlatadas en aceite, mantienen una demanda más fuerte en el primer

semestre del año manteniendo en ese período un promedio mensual de 250 Ton

por mes, mientras que en el segundo semestre del año, la demanda tiende a bajar

hasta las 140 Ton por mes.

Principales zonas o centros de consumo del producto

Las sardinas enlatadas en aceite, como producto, son consumidas

mayoritariamente por estratos sociales medios y en vías de desarrollo, focalizados

en las zonas urbanas del país debido a que es un rubro estratégico para estos

sectores; es decir, en su alimentación primaria.

Para la producción de sardinas en lata se necesita en su totalidad de la pesca

(fresca), la cual presenta dos meses de veda en los meses de Marzo y Septiembre.

0,00

1000,00

2000,00

3000,00

4000,00

5000,00

6000,00

abr-

12

may

-12

jun

-12

jul-

12

ago

-12

sep

-12

oct

-12

no

v-1

2

dic

-12

ene

-13

feb

-13

mar

-13

abr-

13

may

-13

jun

-13

jul-

13

ago

-13

sep

-13

oct

-13

no

v-1

3

dic

-13

RILD(En millones de dólares)

Página 28 de 76

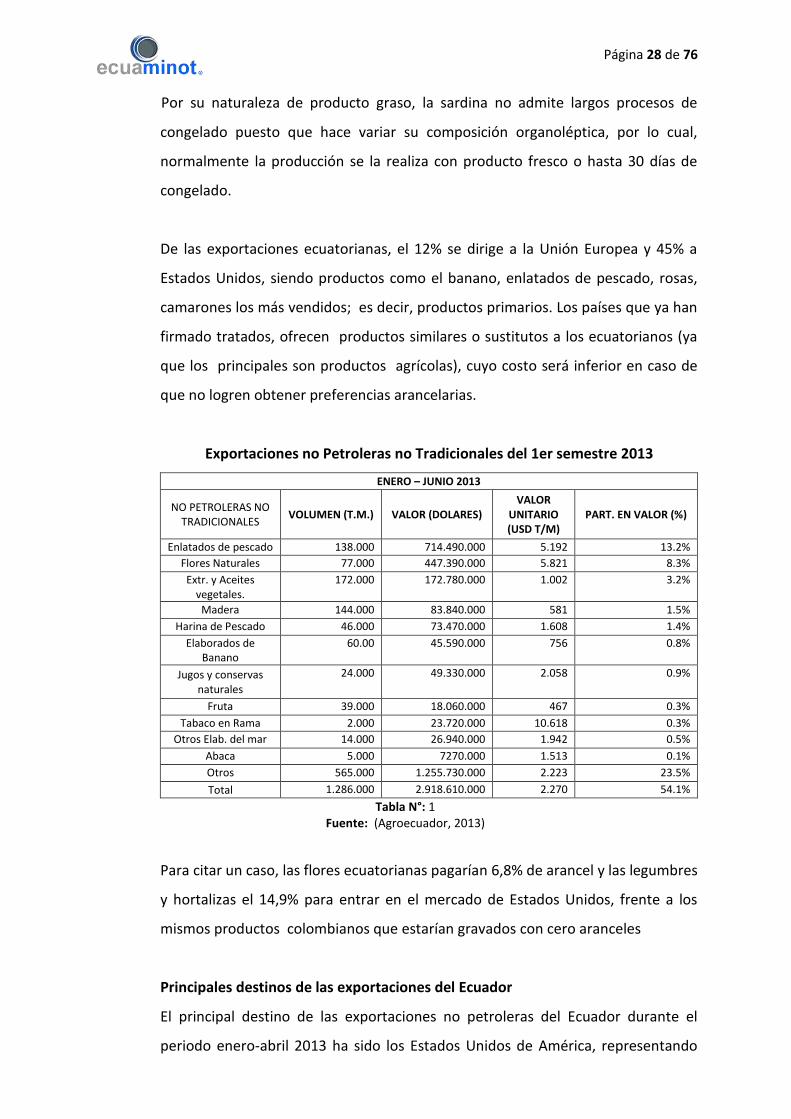

Por su naturaleza de producto graso, la sardina no admite largos procesos de

congelado puesto que hace variar su composición organoléptica, por lo cual,

normalmente la producción se la realiza con producto fresco o hasta 30 días de

congelado.

De las exportaciones ecuatorianas, el 12% se dirige a la Unión Europea y 45% a

Estados Unidos, siendo productos como el banano, enlatados de pescado, rosas,

camarones los más vendidos; es decir, productos primarios. Los países que ya han

firmado tratados, ofrecen productos similares o sustitutos a los ecuatorianos (ya

que los principales son productos agrícolas), cuyo costo será inferior en caso de

que no logren obtener preferencias arancelarias.

Exportaciones no Petroleras no Tradicionales del 1er semestre 2013

ENERO – JUNIO 2013

NO PETROLERAS NO TRADICIONALES

VOLUMEN (T.M.) VALOR (DOLARES) VALOR

UNITARIO (USD T/M)

PART. EN VALOR (%)

Enlatados de pescado 138.000 714.490.000 5.192 13.2%

Flores Naturales 77.000 447.390.000 5.821 8.3%

Extr. y Aceites vegetales.

172.000 172.780.000 1.002 3.2%

Madera 144.000 83.840.000 581 1.5%

Harina de Pescado 46.000 73.470.000 1.608 1.4%

Elaborados de Banano

60.00 45.590.000 756 0.8%

Jugos y conservas naturales

24.000 49.330.000 2.058 0.9%

Fruta 39.000 18.060.000 467 0.3%

Tabaco en Rama 2.000 23.720.000 10.618 0.3%

Otros Elab. del mar 14.000 26.940.000 1.942 0.5%

Abaca 5.000 7270.000 1.513 0.1%

Otros 565.000 1.255.730.000 2.223 23.5%

Total 1.286.000 2.918.610.000 2.270 54.1%

Tabla N°: 1 Fuente: (Agroecuador, 2013)

Para citar un caso, las flores ecuatorianas pagarían 6,8% de arancel y las legumbres

y hortalizas el 14,9% para entrar en el mercado de Estados Unidos, frente a los

mismos productos colombianos que estarían gravados con cero aranceles

Principales destinos de las exportaciones del Ecuador

El principal destino de las exportaciones no petroleras del Ecuador durante el

periodo enero-abril 2013 ha sido los Estados Unidos de América, representando

Página 29 de 76

cerca del 22,72% del total exportado en el período, lo siguen Colombia con un

8,45%, Rusia con un 8,32% y Países Bajos con 4,95%. Los 20 principales destinos de

nuestras exportaciones no petroleras, cuatro corresponden a países de América:

Principales Destino de las exportaciones No petroleras de Ecuador (Miles USD) Ene – Abr 2013

País Monto Participación %

Estados Unidos de América 817.990 33,31%

Colombia 304.115 12,39%

Rusia 299.342 12,19%

Holanda (Países Bajos) 178.137 7,25%

Venezuela 163.711 6,67%

Italia 146.721 5,98%

España 144.799 5,90%

Perú 142.733 5,81%

Alemania 139.901 5,70%

Chile 117.955 4,80%

Total 245.554 100%

Tabla N°: 2 Fuente: (Proecuador, 2013)

Para el periodo enero-abril 2013, el banano y plátano se constituyen en el principal

sector de exportación con un 24,3% de participación del total no petrolero, le sigue

el camarón con una participación del 12,7%, y en tercer lugar se ubican los enlatados

de pescado con el 12,5% de la exportación no petrolera, seguido de flores naturales

con un 7,2%. Sumando estos 4 grupos de productos, se tiene cerca del 56,7% de la

exportación no petrolera.

Exportaciones No Petroleras Principales participaciones (%) Ene – Abr 2013

Producto %

Banano y Plátano 26,3%

Camarón 12,7%

Enlatados de Pescado 12,5%

Flores Naturales 7,2%

Productos Mineros 5,4%

Cacao y Elaborados 6,7%

Vehículos 3,7%

Otras Manufacturas de metal 3,3%

Extractos y Aceite Vegetales 3,3%

Atún y Pescado 2,8%

Café y Elaborados 2,2%

Manufactura de Cuero 2,0%

Plástico Y Caucho 1,5%

Tabla N°: 3 Fuente: (Proecuador, 2013)

Página 30 de 76

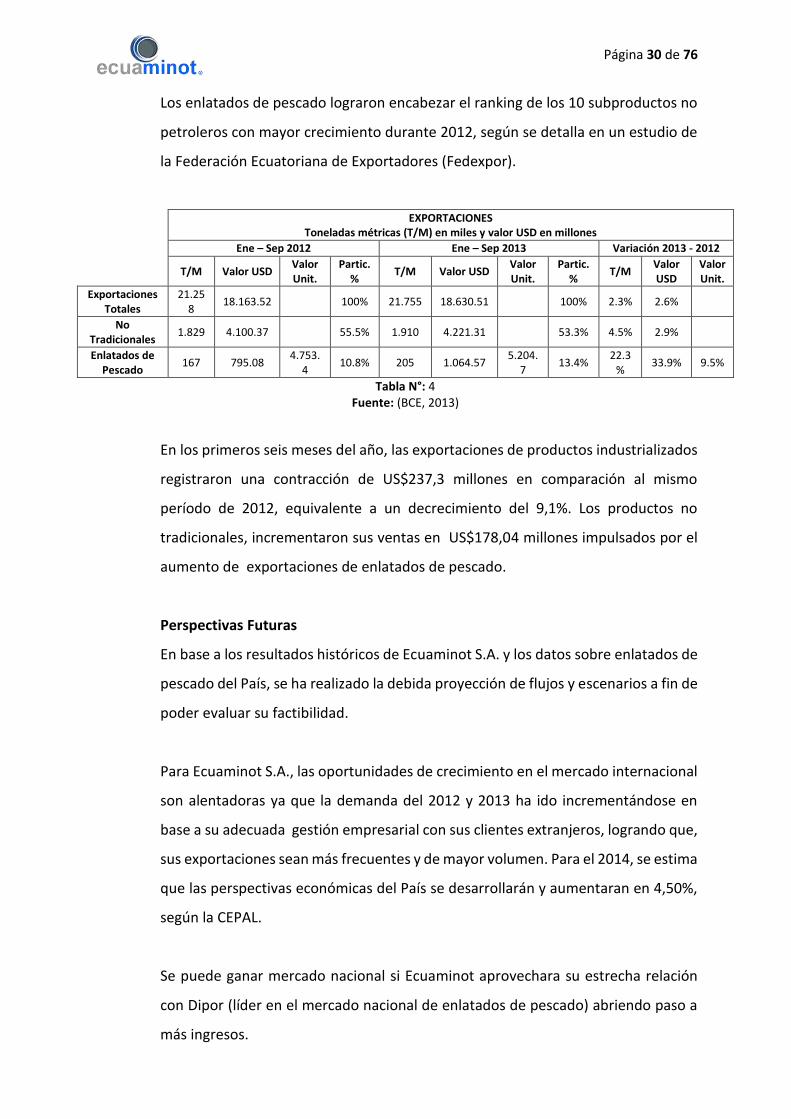

Los enlatados de pescado lograron encabezar el ranking de los 10 subproductos no

petroleros con mayor crecimiento durante 2012, según se detalla en un estudio de

la Federación Ecuatoriana de Exportadores (Fedexpor).

EXPORTACIONES Toneladas métricas (T/M) en miles y valor USD en millones

Ene – Sep 2012 Ene – Sep 2013 Variación 2013 - 2012

T/M Valor USD Valor Unit.

Partic. %

T/M Valor USD Valor Unit.

Partic. %

T/M Valor USD

Valor Unit.

Exportaciones Totales

21.258

18.163.52 100% 21.755 18.630.51 100% 2.3% 2.6%

No Tradicionales

1.829 4.100.37 55.5% 1.910 4.221.31 53.3% 4.5% 2.9%

Enlatados de Pescado

167 795.08 4.753.

4 10.8% 205 1.064.57

5.204.7

13.4% 22.3

% 33.9% 9.5%

Tabla N°: 4 Fuente: (BCE, 2013)

En los primeros seis meses del año, las exportaciones de productos industrializados

registraron una contracción de US$237,3 millones en comparación al mismo

período de 2012, equivalente a un decrecimiento del 9,1%. Los productos no

tradicionales, incrementaron sus ventas en US$178,04 millones impulsados por el

aumento de exportaciones de enlatados de pescado.

Perspectivas Futuras

En base a los resultados históricos de Ecuaminot S.A. y los datos sobre enlatados de

pescado del País, se ha realizado la debida proyección de flujos y escenarios a fin de

poder evaluar su factibilidad.

Para Ecuaminot S.A., las oportunidades de crecimiento en el mercado internacional

son alentadoras ya que la demanda del 2012 y 2013 ha ido incrementándose en

base a su adecuada gestión empresarial con sus clientes extranjeros, logrando que,

sus exportaciones sean más frecuentes y de mayor volumen. Para el 2014, se estima

que las perspectivas económicas del País se desarrollarán y aumentaran en 4,50%,

según la CEPAL.

Se puede ganar mercado nacional si Ecuaminot aprovechara su estrecha relación

con Dipor (líder en el mercado nacional de enlatados de pescado) abriendo paso a

más ingresos.

Página 31 de 76

Se prevé que para el 2014 los enlatados de pescado sigan liderando el grupo de las

exportaciones no petroleras no tradicionales y mantenga o supere el tercer puesto

de los exportaciones no petroleras del País, según datos de AgroEcuador.

b) Principales líneas de productos, servicios, negocios y actividades de la

compañía.

Ecuaminot se dedica a la conservación y envasado de sardina (del Pacífico)

mediante cocción y luego mezclado con salsa tomate (normal y picante) y/o

aceite.

Ecuaminot no produce marcas propias, sino que elabora productos bajo

especificaciones de sus clientes.

El producto terminado se comercializa bajo tres presentaciones: oval, tall y

tinapá.

La mayor parte de la producción está destinada a la exportación a Estados

Unidos (USA) y en menor proporción a México.

Sardina en Salsa de Tomate

La Sardina Del Pueblo en Salsa de Tomate

tiene un color brillante su aspecto físico son

piezas enteras y ordenadas cubiertas de salsa

de tomate. La textura del hueso dorsal se

desintegra al tacto y con un sabor agradable

característico de nuestro producto.

Composición del producto

Pescado tipo sardina: Pinchagua (ophistonema spp) 65%

Pasta de tomate Agua Sal

35%

Empaque primario

Envase metálico

Presentación Tarro hojalata de dos Piezas oval 15 onzas

Dimensión del envase 607x406x107

Material de envase y tapa Tfs (tin free steel)

Empaque secundario Cartón corrugado capacidad 24 unidades

Proceso de elaboración Enlatado

Vida útil 4 años

Almacenamiento Temperatura ambiente en un lugar fresco y seco

Peso neto 425 g

Peso drenado 276g

Página 32 de 76

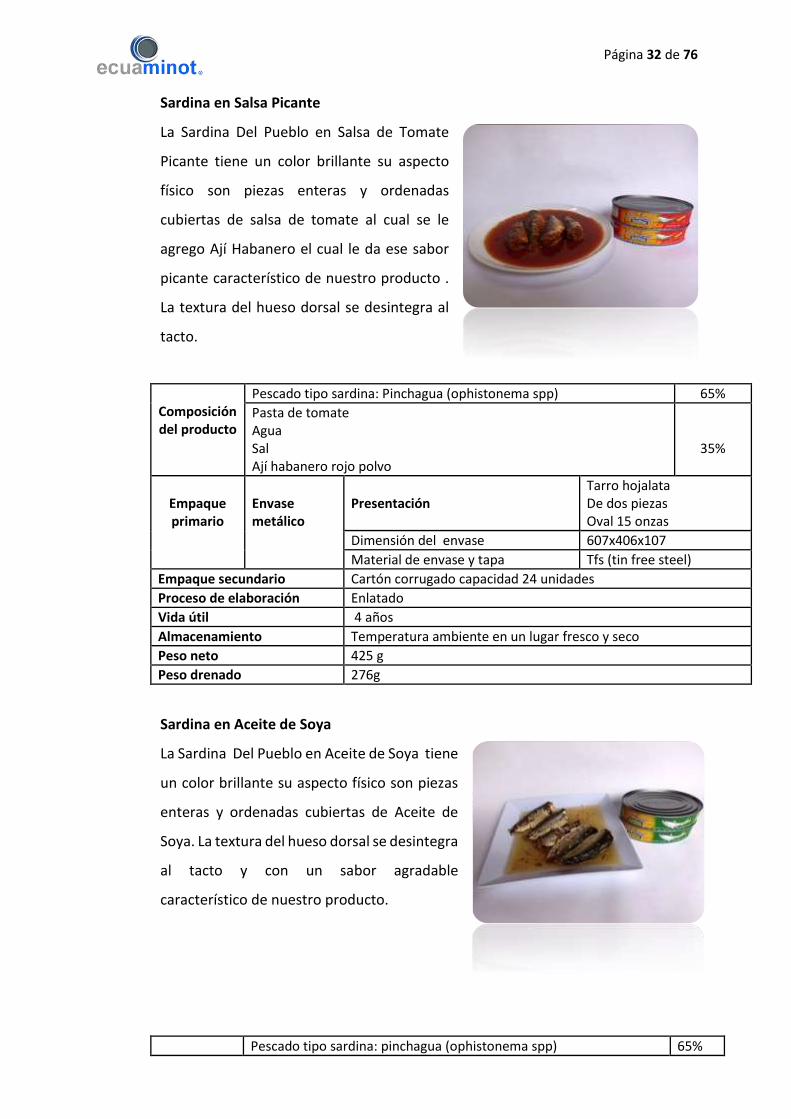

Sardina en Salsa Picante

La Sardina Del Pueblo en Salsa de Tomate

Picante tiene un color brillante su aspecto

físico son piezas enteras y ordenadas

cubiertas de salsa de tomate al cual se le

agrego Ají Habanero el cual le da ese sabor

picante característico de nuestro producto .

La textura del hueso dorsal se desintegra al

tacto.

Composición del producto

Pescado tipo sardina: Pinchagua (ophistonema spp) 65%

Pasta de tomate Agua Sal Ají habanero rojo polvo

35%

Empaque primario

Envase metálico

Presentación

Tarro hojalata De dos piezas Oval 15 onzas

Dimensión del envase 607x406x107

Material de envase y tapa Tfs (tin free steel)

Empaque secundario Cartón corrugado capacidad 24 unidades

Proceso de elaboración Enlatado

Vida útil 4 años

Almacenamiento Temperatura ambiente en un lugar fresco y seco

Peso neto 425 g

Peso drenado 276g

Sardina en Aceite de Soya

La Sardina Del Pueblo en Aceite de Soya tiene

un color brillante su aspecto físico son piezas

enteras y ordenadas cubiertas de Aceite de

Soya. La textura del hueso dorsal se desintegra

al tacto y con un sabor agradable

característico de nuestro producto.

Pescado tipo sardina: pinchagua (ophistonema spp) 65%

Página 33 de 76

Composición del producto

Agua Sal Aceite de soya

35%

Empaque primario

Envase metálico

Presentación

Tarro hojalata de dos Piezas oval 15 onzas

Dimensión del envase 607x406x107

Material de envase y tapa Tfs (tin free steel)

Empaque secundario Cartón corrugado capacidad 24 unidades

Proceso de elaboración Enlatado

Vida útil 4 años

Almacenamiento Temperatura ambiente en un lugar fresco y seco

Peso neto 425 g

Peso drenado 289 g

c) Detalle de los principales activos productivos e improductivos

Al 31 de Marzo del 2014 (en US$)

Activos Productivos

Caja y Bancos 284,09

Cuentas por cobrar 341.942,25

Inventarios 181.253,63

Propiedad, Planta y Equipo 1.686.857,65

Anticipo proveedores 2.293,24

TOTAL DE ACTIVOS PRODUCTIVOS 2.212.630,86

Activos Improductivos

Activos diferidos y Otros activos no corrientes 188.434,11

Seguros pagados por anticipado 2.293,24

Impuestos 94.505,74

TOTAL DE ACTIVOS IMPRODUCTIVOS 285.233,09

TOTAL ACTIVOS 2.497.863,95

d) Descripción de las políticas de inversiones y de financiamiento de los

últimos tres años y para los dos años siguientes

Debido a la creciente demanda de los enlatados de pescado a nivel mundial, se

ha promovido su exportación, que según cifras del Banco Central del Ecuador

del 2012 al 2013 hubo un incremento en producción en Tm y en su valor en

millones de dólares con el 22,3% y 33,9% respectivamente por año debido al

incremento de los precios internacionales y sobre todo por el buen producto

que se enlata.

Página 34 de 76

La política de abastecimiento de inventarios ha sido durante toda la vida de la

empresa porque ello ha permitido un crecimiento sostenido de la misma, al

crear oportunidades de precio y mejorar el retorno.

Con estos antecedentes Ecuaminot S.A. está gestionando la emisión de Pagarés

a la Orden para anotarse en el REVNI (Registro Especial de Valores no Inscritos)

de las Bolsas de Valores del País, con el fin de conseguir capital de trabajo para

ampliar la capacidad de producción y exportación ya que la cantidad exportable

se lo realiza a Estados Unidos de Norteamérica en el 60% a la Costa Este y el 40%

a la Costa Oeste.

El propósito de este endeudamiento es exclusivamente para invertir en

INVENTARIOS ya que la compra de pescado y de los envases enlatados permite

que se genere ventajas en precio y en disponibilidad del producto terminado.

La Política de Financiamiento y comercialización en esta clase de producto

(sardina) es en la compra del pescado AL CONTADO y la recuperación de la

cartera es de 30 DIAS para los clientes.

Ecuaminot S.A. identifica al Mercado de Valores como una fuente de

financiamiento idónea, por lo que la emisión del REVNI además de proveer

recursos para su crecimiento, servirá de mecanismo de aclimatación para que

en el futuro acceder a otro de los mecanismos de Oferta Pública.

Página 35 de 76

Es muy necesario que conozcamos que el ciclo de producción de la sardina

enlatada presenta la particularidad de que durante los meses de Marzo y

Septiembre de cada año es de veda; y si consideramos que el producto es bien

demandado, hace muy necesario el disponer de capital de trabajo para el

abastecimiento de INVENTARIO.

En resumen disponemos de la siguiente

Políticas de financiamiento fondos propios período 2011-2013

Patrimonio

En US$ 2011 2012 2013

Patrimonio Total 332.607,59 398.668,25 438.888,94

El Patrimonio de ECUAMINOT S.A. para el cierre del año 2.011 asciende a US$

332.607,59 y que para el 2.012 se incrementa en un 16,57% lo que representa

en cifras a US$ 398.668,25 y que ha venido incrementándose sostenidamente

con un buen ritmo que el 2.013 alcanza un crecimiento del 9.16% que

representa un crecimiento de US$ 438.888,94.

Políticas de financiamiento fondos de terceros período 2011-2013

Pasivo

En USD 2011 2012 2013

Pasivo Corriente 904.711,93 1.106.495,27 1.013.619,35

Pasivo No Corriente 1.060.631,34 1.124.311,69 1.171.653,57

Son los Proveedores Nacionales son quienes hacen el financiamiento

espontáneo de la empresa a través de la provisión de accesorios, envases y otros

aspectos para la producción.

El principal pasivo por su cantidad, está relacionado con INSTITUCIONES DEL

SISTEMA FINANCIERO y está vinculado con Pasivo de Largo Plazo que sirvió para

la compra de la maquinaria.

Página 36 de 76

Por la modalidad de cuidar el abastecimiento de materia prima es lo que se

implementa endeudamientos de corto plazo. Se utiliza básicamente en Capital

de Trabajo.

Es de considerar que existe un pasivo de alrededor de US$ 890.000,00 en Deuda

de Largo Plazo con ex socios o relacionados. Existe la alternativa de pago de esta

deuda en 6 semestres a partir de Noviembre del 2.014.

Políticas de Inversiones Período 2011-2013

Activos

En USD 2011 2012 2013

Activo Corriente 894.686,96 1.168.295,13 932.111,97

Activo No Corriente 1.403.263,90 1.461.180,08 1.692.049,89

Durante este período se han realizado importantes sumas para adecuaciones

prioritarias tanto en maquinaria, planta y equipo como también en edificaciones

y terrenos.

El mantenimiento de la materia prima como son los cuartos fríos y el

mejoramiento de redes eléctricas, generador y transformador han permitido

que se mejore la calidad del producto. La línea de envasado y los hornos de

cocción al vapor han permitido que las empresas que adquieren los productos

de ECUAMINOT S.A. demanden con mayor cantidad y mayor frecuencia.

Política de Inversiones Período 2014 – 2015

Cuadro de Inversión

Rubros Valores

Capital De Operación US$ 450.000,00

Total US$ 450.000,00

La empresa proyecta como política de inversión para los próximos dos años el

adquirir capital de operación a fin de contar con los recursos necesarios para el

Página 37 de 76

incremento en la producción y exportación, específicamente alcanzando

duplicar lo actualmente elaborado ya que la demanda se ha incrementado en

gran manera por parte de clientes internacionales.

Las políticas de inversión entrarán en vigencia a partir del segundo trimestre del

2014; puesto que la compañía requiere inversión en nueva tecnología en

delimitados procesos en la línea de producción, por ejemplo, nueva cerradora,

marmita adicional de rellenos, dispensador de latas, cargador de pallets, entre

otras.

Política de Financiamiento Periodo 2014 – 2016

Desde el inicio del segundo trimestre del 2014 se consideran las siguientes

políticas:

1) Financiación a través de la emisión de pagarés en el REVNI por

US$450.000,00 para obtener el capital de trabajo requerido.

2) Financiación a través de la Corporación Financiera Nacional a largo plazo.

3) Obtención de las licencias (INP y HACCP) que garantiza un producto

exportable a USA, México y el Caribe

4) Mejoramiento en la planta de producción la misma que generará un

mayor rendimiento, motivando a cada funcionario para elevar el

compromiso con la compañía; y por lo cual, incrementar el volumen de

ventas; dichos factores llevarán a que Ecuaminot S.A. maximice su valor

de empresa en el corto plazo.

5) Mejores condiciones de Cuentas por Cobrar, así como mejores términos

con los proveedores de materia prima (pesca y latas)

Página 38 de 76

Ecuaminot S.A. ha alcanzado Certificaciones Objetivas que hablan de su calidad

y esfuerzo.

Se iniciarían los trámites para obtener financiamiento a través de la CFN a 7 años

plazo con tasa de interés del 8%. Pero hay que estar conscientes de que acceder

a esta clase de créditos requiere hipoteca de activos y su tramitología lleva

alrededor de un año.

Página 39 de 76

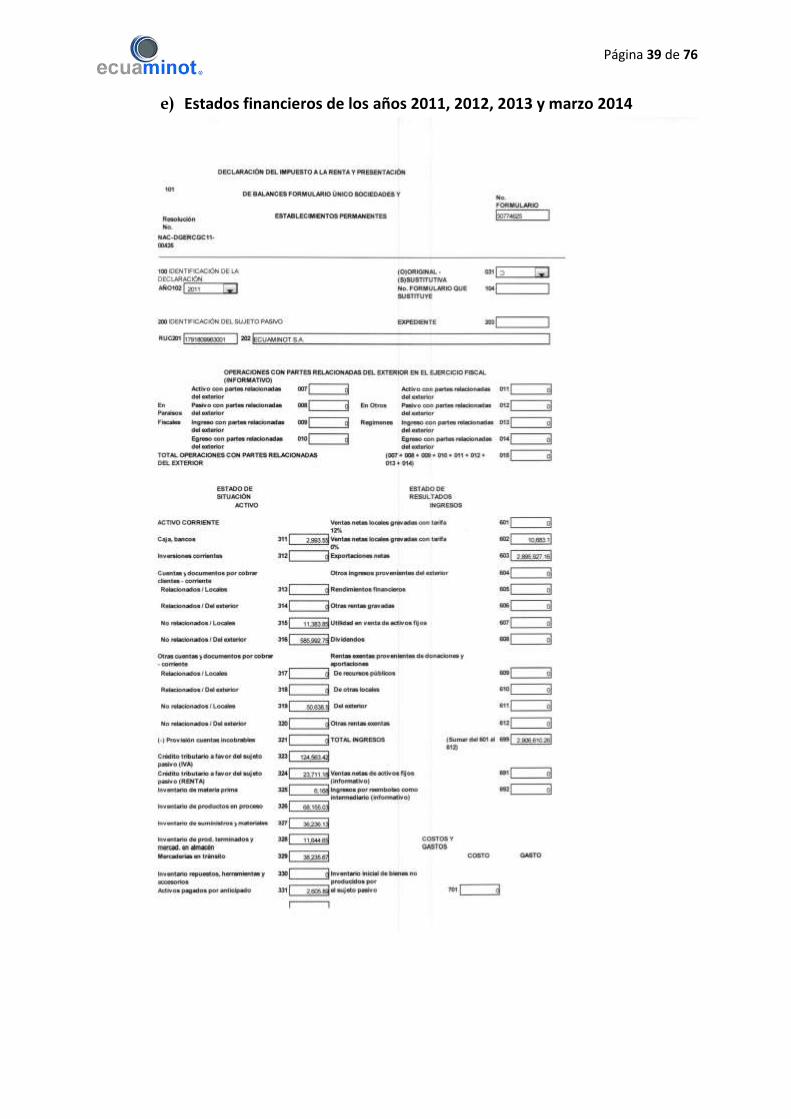

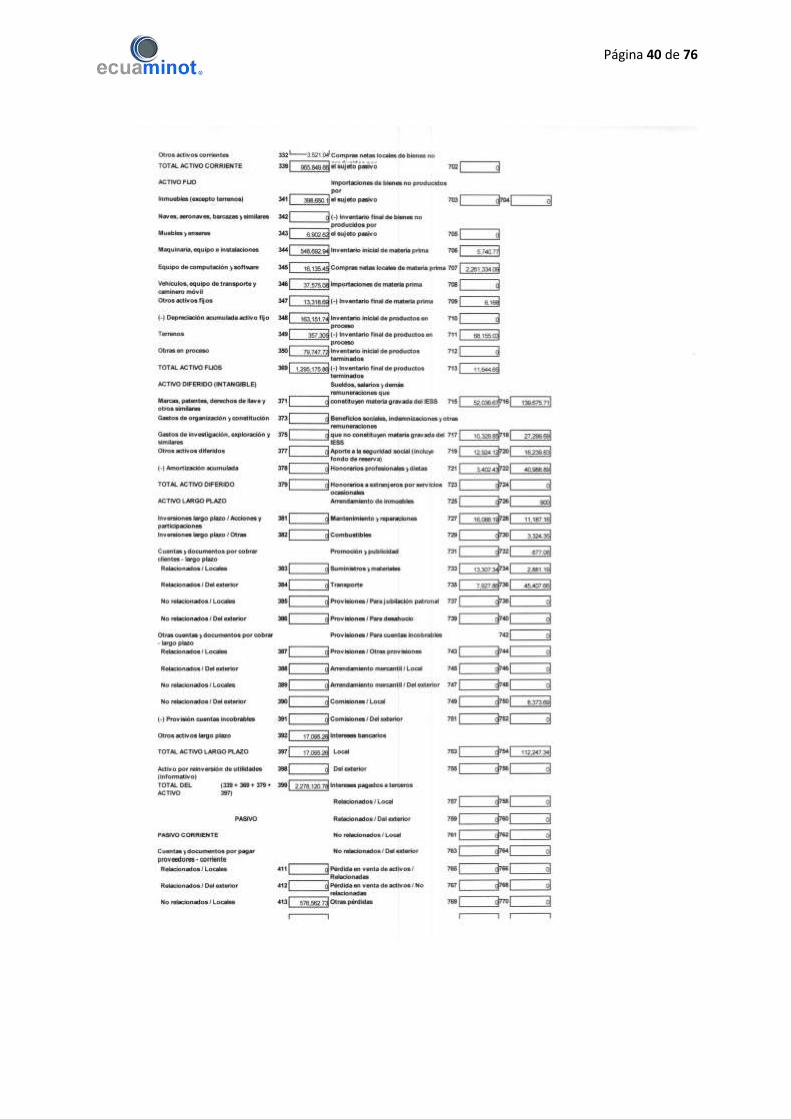

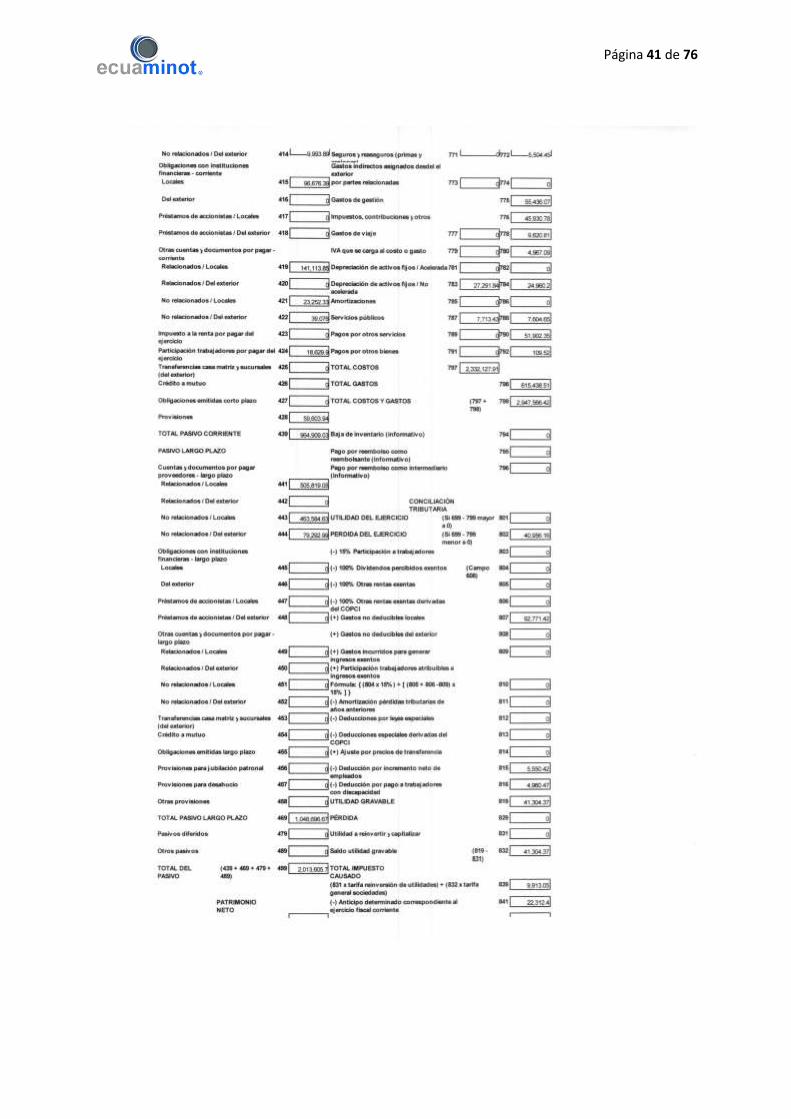

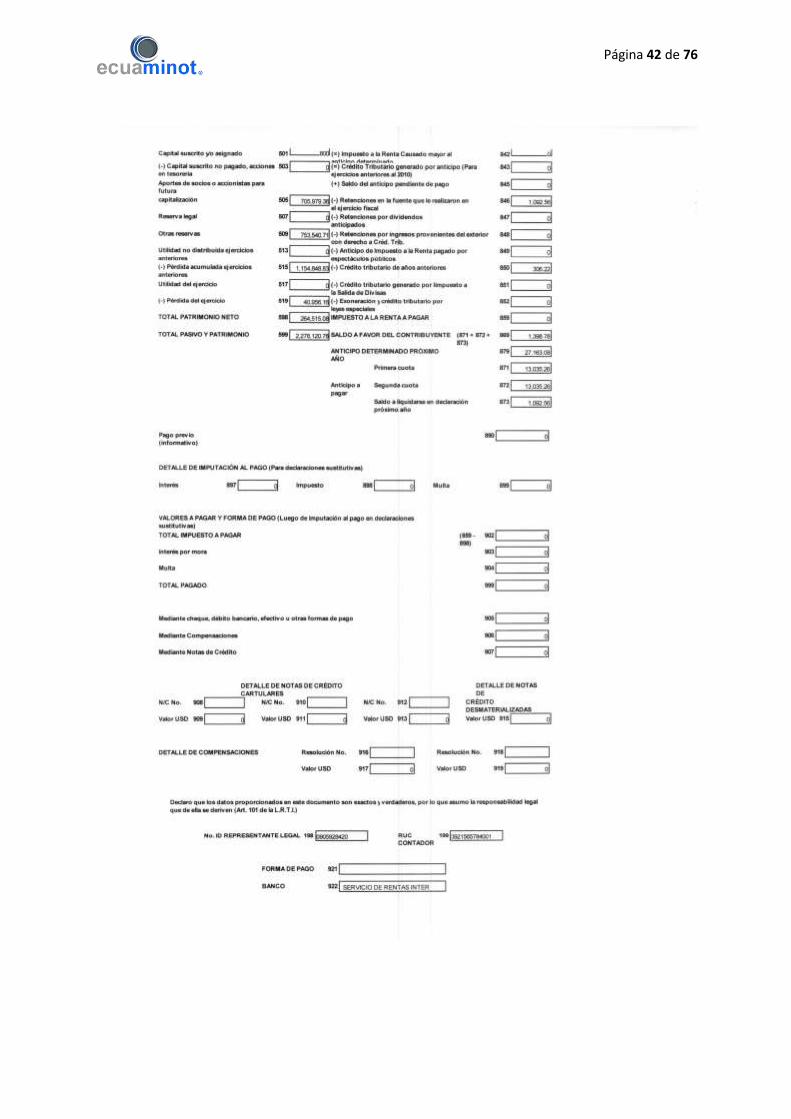

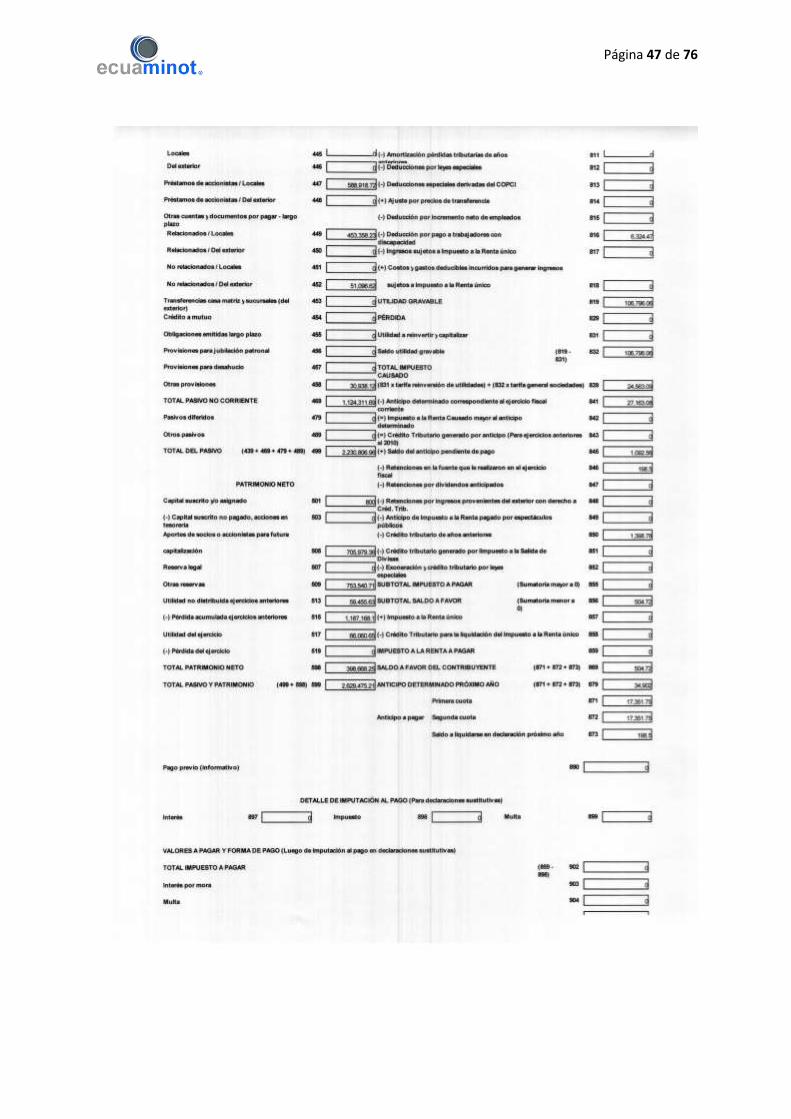

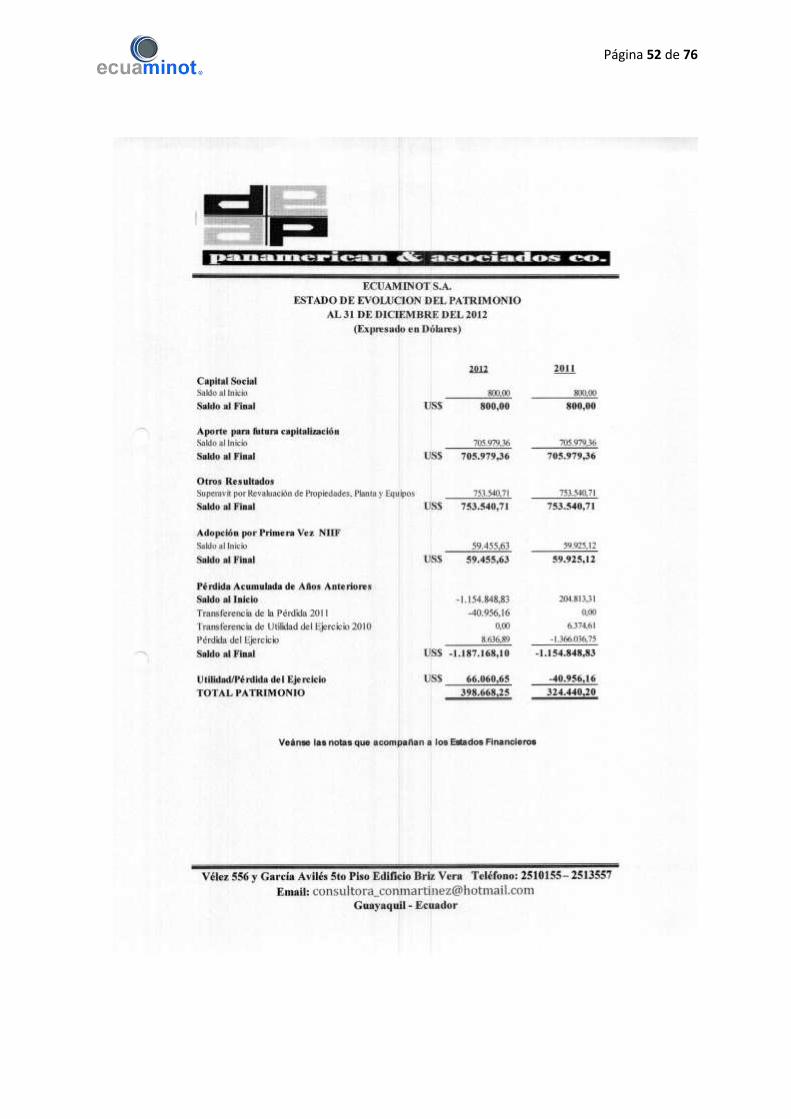

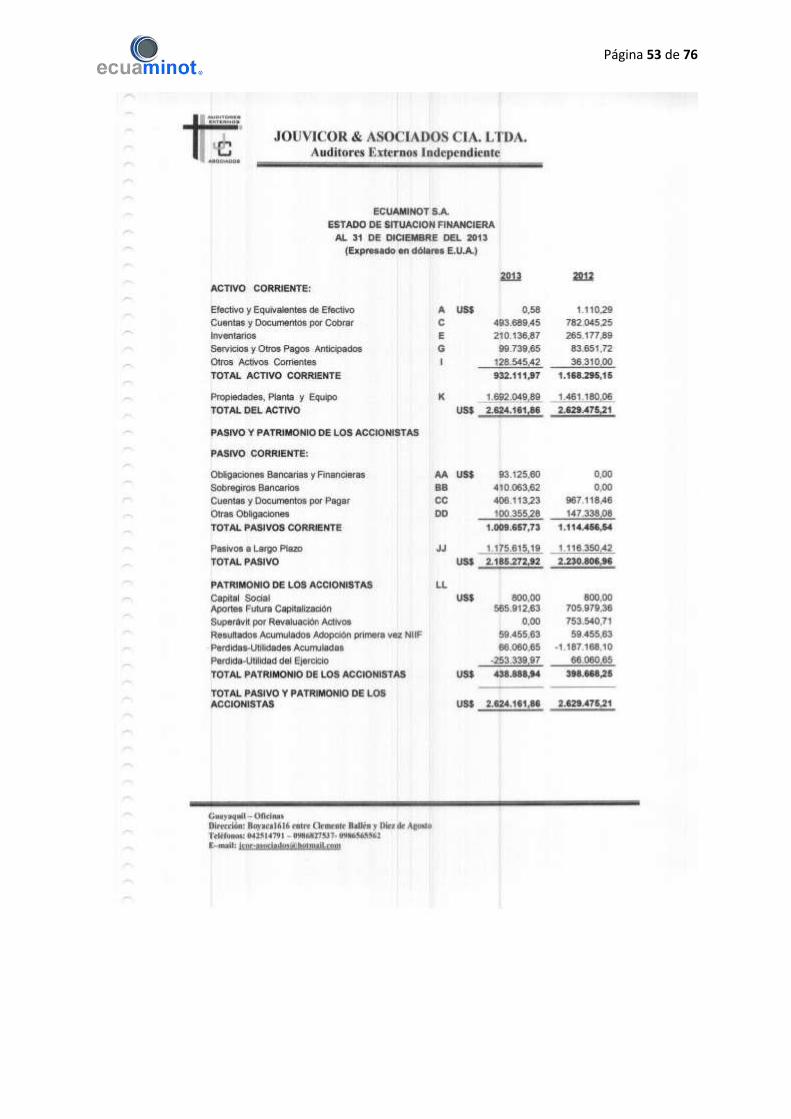

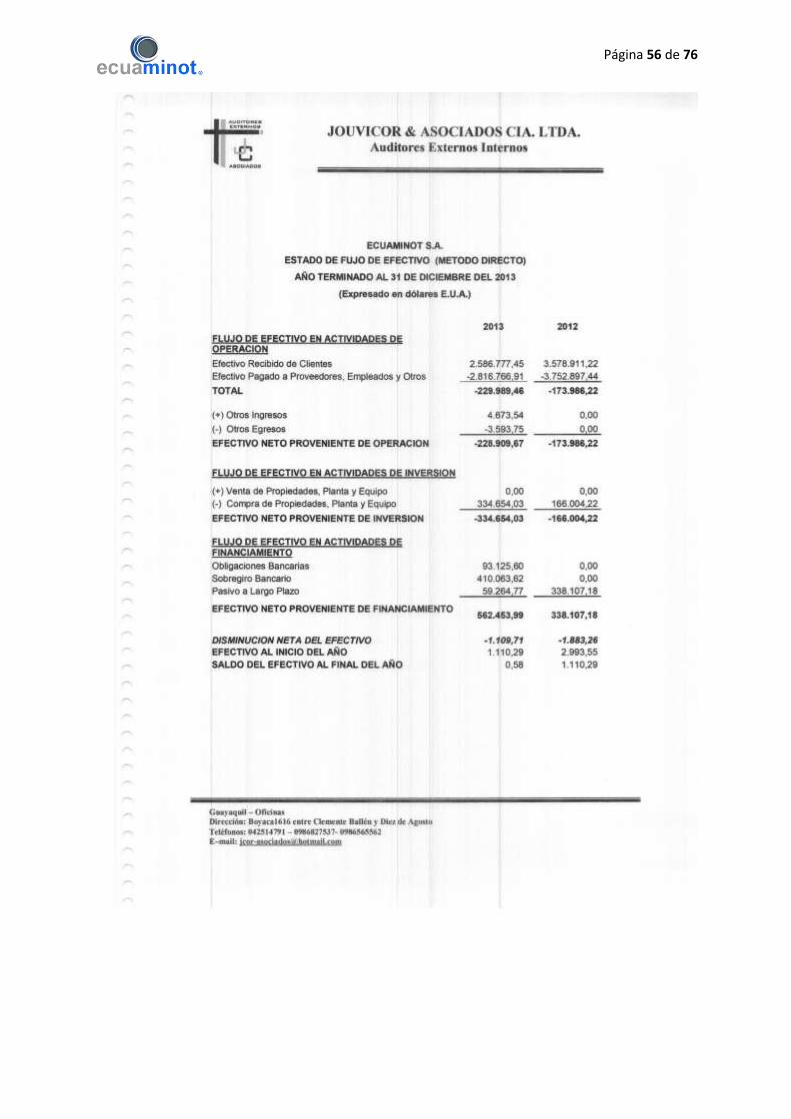

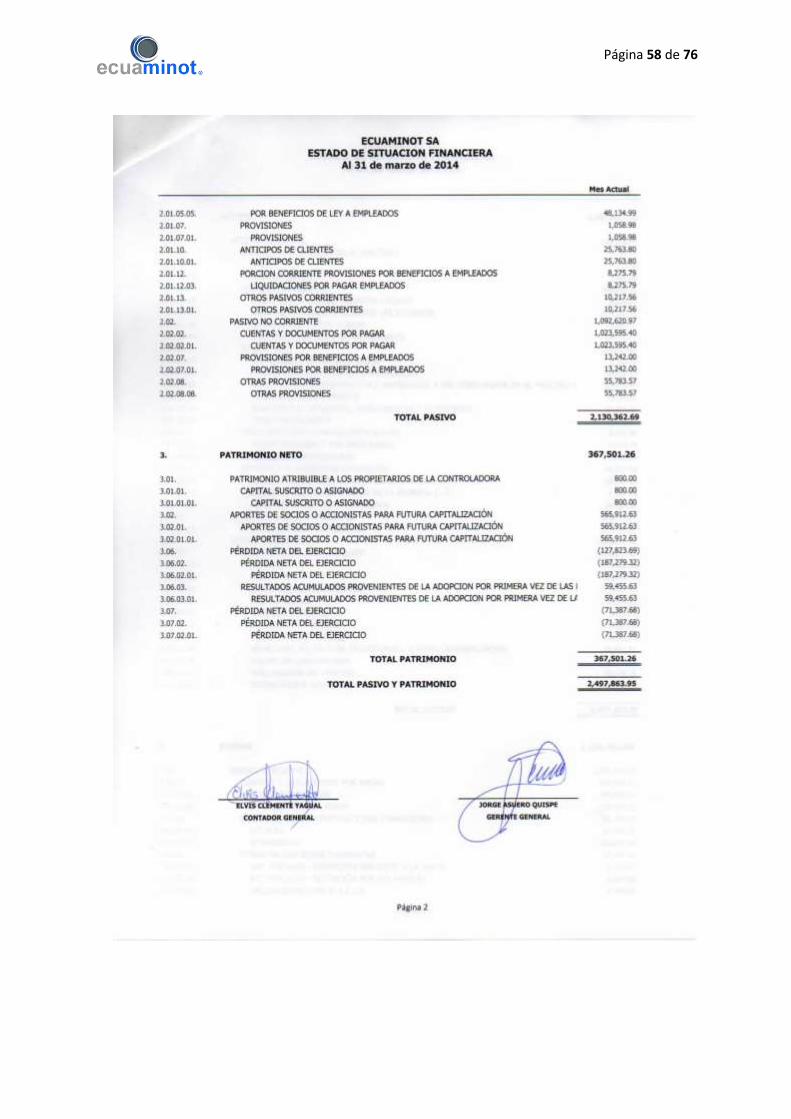

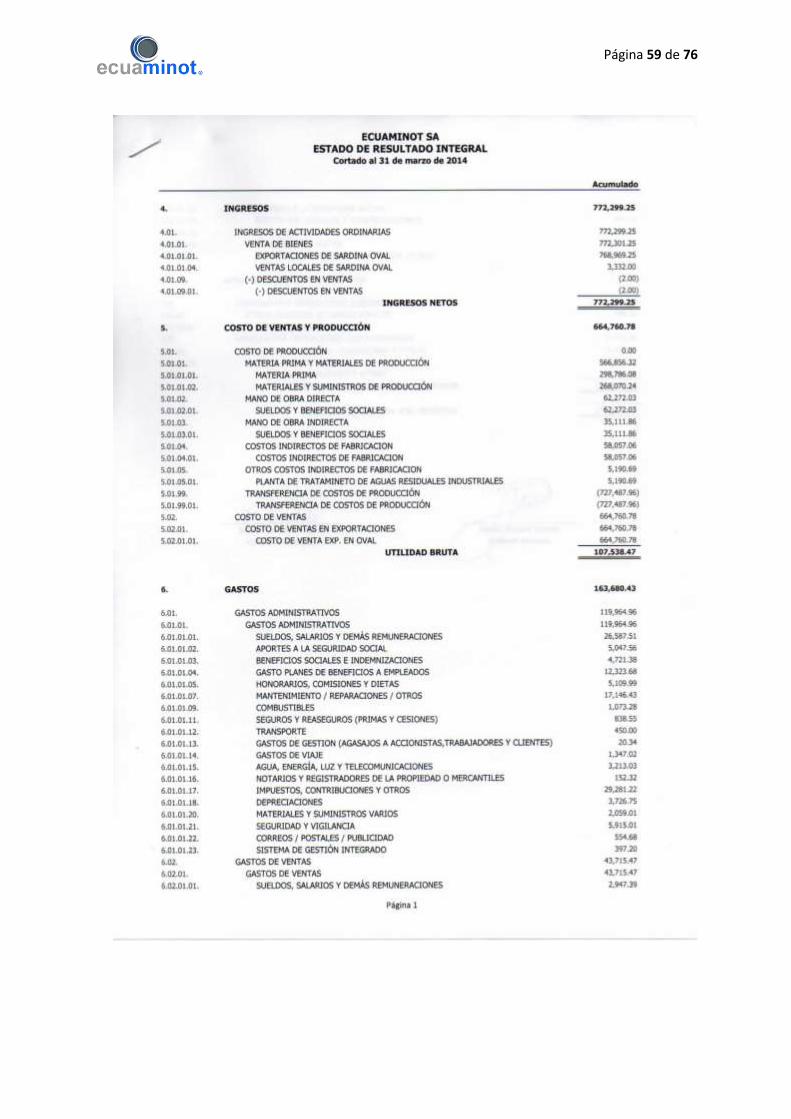

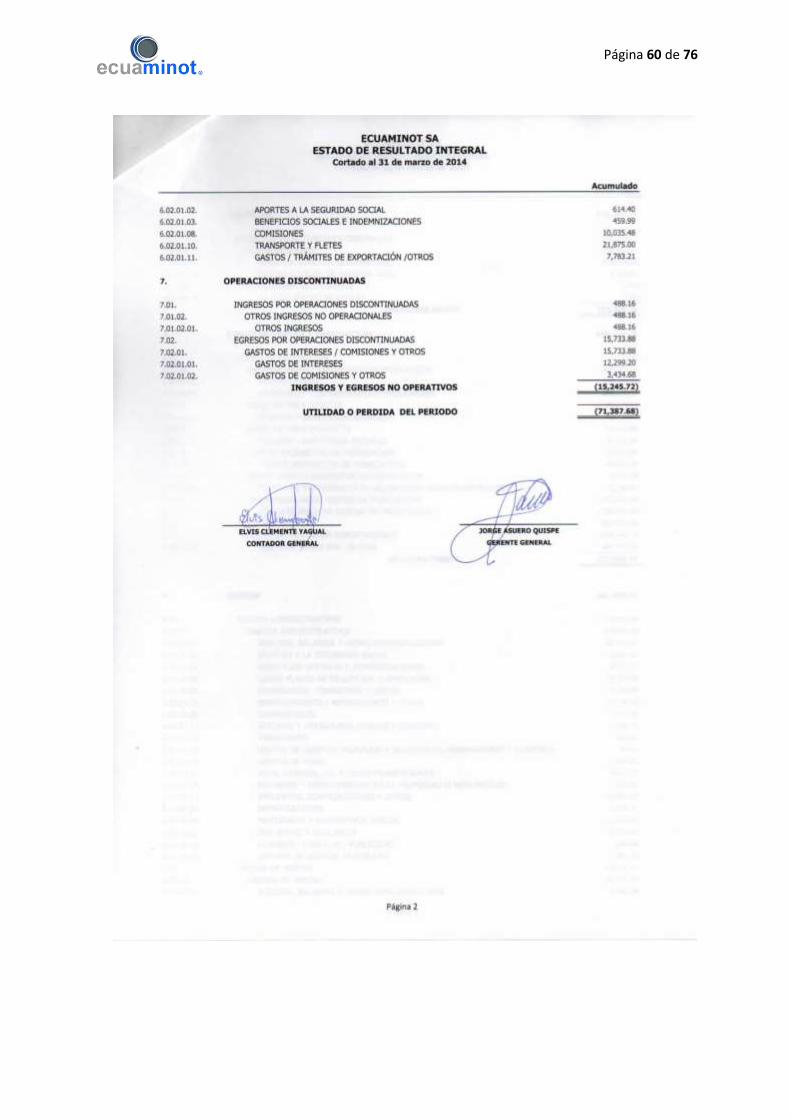

e) Estados financieros de los años 2011, 2012, 2013 y marzo 2014

Página 40 de 76

Página 41 de 76

Página 42 de 76

Página 43 de 76

Página 44 de 76

Página 45 de 76

Página 46 de 76

Página 47 de 76

Página 48 de 76

Página 49 de 76

f) Estados Financieros Auditados

Página 50 de 76

Página 51 de 76

Página 52 de 76

Página 53 de 76

Página 54 de 76

Página 55 de 76

Página 56 de 76

Página 57 de 76

Página 58 de 76

Página 59 de 76

Página 60 de 76

Página 61 de 76

g) Certificado de Activos libres de Gravamen

Página 62 de 76

h) Análisis horizontal y vertical de los estados financieros periodos 2011,

2012, 2013 y mar 2014

Activo

Los Activos de Ecuaminot han mantenido una evolución positiva en 2011, 2012 y a

diciembre de 2013, siendo el componente de mayor representatividad Propiedad,

Planta y Equipo con 64.48% del total, seguido de Activos Financieros con 18.81%.

Se evidencia de esta manera que Ecuaminot busca mejorar sus ingresos a través de

inversiones en activos que permitan aumentar su producción y mejoren los

ingresos.

El incremento que se denota en el Activo no corriente de Ecuaminot, se debe a las

inversiones realizadas en Adquisición de propiedades, planta y equipo a fin de

incrementar la capacidad instalada de la empresa y así cubrir el incremento de la

demanda internacional. La emisión de pagarés en el REVNI permitirá obtener capital

de trabajo para la compañía en mejores condiciones.

Gráfico N°: 6 Fuente: Ecuaminot S.A.

Elaboración: Santa Fe Casa de Valores S.A.

Pasivo y Patrimonio

Dentro del Pasivo, el valor de mayor representatividad son las Cuentas y

Documentos por Pagar Largo Plazo con un 50.52%, seguido de Obligaciones con

instituciones financieras que representan un 23.03%. Se denota un incremento en

la intención de financiamiento a Largo Plazo, al haberse incrementado el monto de

2012 a diciembre de 2013. Esto se traduce en que la intención de la empresa es

obtener financiamiento para aumentar su capacidad de producir en el año.

894.686,96

1.168.295,13

932.111,97

811.006,30

1.403.263,901.461.180,08

1.692.049,89 1.686.857,65

0,00

200.000,00

400.000,00

600.000,00

800.000,00

1.000.000,00

1.200.000,00

1.400.000,00

1.600.000,00

1.800.000,00

2011 2012 2013 mar-14

Composición del Activo

Total activos corrientes Total activos no corrientes

Página 63 de 76

Gráfico N°: 7

Fuente: Ecuaminot S.A. Elaboración: Santa Fe Casa de Valores S.A.

Utilidades

La obtención de recursos económicos a través de la emisión de pagarés en el REVNI

permitirá mejorar aquellos niveles de generación de recursos hacia la empresa,

ampliando la brecha entre ingresos y egresos, mejorando de esta manera el flujo de

efectivo que se maneja y permitiendo el pago oportuno de las obligaciones

contraídas con los inversionistas.

Adicionalmente, en el mes de marzo y septiembre no hay producción ni ventas

porque rige una estricta VEDA en estos meses y evidentemente los costos fijos

permanecen.

904.711,93

1.106.495,271.013.619,35 1.037.741,72

1.060.631,34 1.124.311,69 1.171.653,571.092.620,97

332.607,59398.668,25 438.888,94

367.501,26

0,00

200.000,00

400.000,00

600.000,00

800.000,00

1.000.000,00

1.200.000,00

1.400.000,00

2011 2012 2013 mar-14

Composición del Pasivo y Patrimonio

Total pasivos corrientes Total pasivos no corrientes Total patrimonio neto

Página 64 de 76

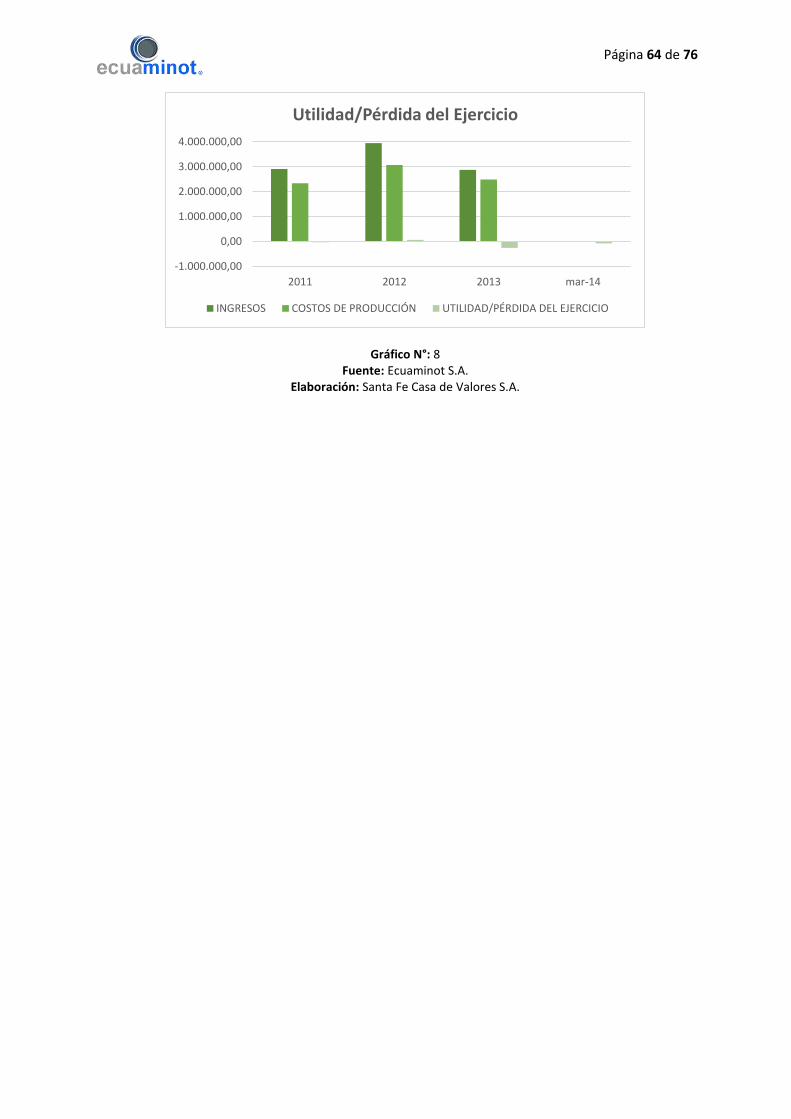

Gráfico N°: 8 Fuente: Ecuaminot S.A.

Elaboración: Santa Fe Casa de Valores S.A.

-1.000.000,00

0,00

1.000.000,00

2.000.000,00

3.000.000,00

4.000.000,00

2011 2012 2013 mar-14

Utilidad/Pérdida del Ejercicio

INGRESOS COSTOS DE PRODUCCIÓN UTILIDAD/PÉRDIDA DEL EJERCICIO

Página 65 de 76

Estado de Situación Financiera Análisis Vertical Análisis Horizontal

En US$ 2011 2012 2013 mar-14 2011 2012 2013 mar-14 2011-2012 Var. (%) 2012 - Dic 2013 Var. (%)

ACTIVOS

Activo Corriente:

Efectivo y Equivalentes del Efectivo 2.993,55 1.110,29 0,58 284,09 0,13% 0,04% 0,00% 0,01% -1.883,26 -62,91% -1.109,71 -99,95%

Activos Financieros 638.853,75 782.045,23 493.689,45 341.942,25 27,80% 29,74% 18,81% 13,69% 143.191,48 22,41% -288.355,78 -36,87%

Servicios y Otros Pagos Anticipados 5.813,31 8.157,22 6.345,89 9.272,98 0,25% 0,31% 0,24% 0,37% 2.343,91 40,32% -1.811,33 -22,21%

Inventario 131.477,25 265.177,89 210.136,87 181.253,63 ## 5,72% 10,08% 8,01% 7,26% 133.700,64 101,69% -55.041,02 -20,76%

Activos por Impuestos Corrientes 115.549,10 75.494,50 93.393,76 94.505,74 5,03% 2,87% 3,56% 3,78% -40.054,60 -34,66% 17.899,26 23,71%

Otros activos corrientes 0,00 36.310,00 128.545,42 183.747,61 0,00% 1,38% 4,90% 7,36% 36.310,00 - 92.235,42 254,02%

Total activos corrientes 894.686,96 1.168.295,13 932.111,97 811.006,30 38,93% 44,43% 35,52% 32,47% 273.608,17 30,58% -236.183,16 -20,22%

Activos no corrientes:

Propiedades, planta y equipo 1.403.263,90 1.461.180,08 1.692.049,89 1.686.857,65 61,07% 55,57% 64,48% 67,53% 57.916,18 4,13% 230.869,81 15,80%

Total activos no corrientes 1.403.263,90 1.461.180,08 1.692.049,89 1.686.857,65 61,07% 55,57% 64,48% 67,53% 57.916,18 4,13% 230.869,81 15,80%

Total activos 2.297.950,86 2.629.475,21 2.624.161,86 2.497.863,95 100,00% 100,00% 100,00% 100,00% 331.524,35 14,43% -5.313,35 -0,20%

PASIVO

Pasivo corrientes:

Cuentas y Documentos por Pagar 720.890,19 815.802,89 359.027,15 633.503,61 36,68% 36,57% 16,43% 29,74% 94.912,70 13,17% -456.775,74 -55,99%

Obligaciones con Instituciones Financieras 96.676,39 0,00 503.189,22 291.754,53 4,92% 0,00% 23,03% 13,70% -96.676,39 -100,00% 503.189,22 -

Otras Obligaciones Corrientes 68.652,72 147.338,08 91.074,90 67.167,45 3,49% 6,60% 4,17% 3,15% 78.685,36 114,61% -56.263,18 -38,19%

Otros pasivos corrientes 18.492,63 143.354,30 60.328,08 45.316,13 0,94% 6,43% 2,76% 2,13% 124.861,67 675,20% -83.026,22 -57,92%

Total pasivos corrientes 904.711,93 1.106.495,27 1.013.619,35 1.037.741,72 46,03% 49,60% 46,38% 48,71% 201.783,34 22,30% -92.875,92 -8,39%

Pasivos no corrientes:

Cuentas y Documentos por Pagar LP 1.053.116,92 1.093.373,57 1.103.940,40 1.023.595,40 53,58% 49,01% 50,52% 48,05% 40.256,65 3,82% 10.566,83 0,97%

Otras provisiones 7.514,42 30.938,12 67.713,17 69.025,57 0,38% 1,39% 3,10% 3,24% 23.423,70 311,72% 36.775,05 118,87%

Total pasivos no corrientes 1.060.631,34 1.124.311,69 1.171.653,57 1.092.620,97 53,97% 50,40% 53,62% 51,29% 63.680,35 6,00% 47.341,88 4,21%

Total pasivos 1.965.343,27 2.230.806,96 2.185.272,92 2.130.362,69 100,00% 100,00% 100,00% 100,00% 265.463,69 13,51% -45.534,04 -2,04%

PATRIMONIO

Capital Social 800,00 800,00 800,00 800,00 0,24% 0,20% 0,18% 0,22% 0,00 0,00% 0,00 0,00%

Aporte de Accionistas para Futuras Cap. 705.979,36 705.979,36 565.912,63 565.912,63 212,26% 177,08% 128,94% 153,99% 0,00 0,00% -140.066,73 -19,84%

Superavit por Revaluación de Activos 753.540,71 753.540,71 226,56% 189,01% 0,00% 0,00% 0,00 0,00% -753.540,71 -100,00%

Resultados de Años Anteriores -1.095.393,21 -1.187.168,10 66.060,65 -187.279,32 -329,34% -297,78% 15,05% -50,96% -91.774,89 8,38% 1.253.228,75 -105,56%

Resultados NIIF 0,00 59.455,63 59.455,63 59.455,63 0,00% 14,91% 13,55% 16,18% 59.455,63 - 0,00 0,00%

Utilidad/Pérdida del Ejercicio -32.319,27 66.060,65 -253.339,97 -71.387,68 -9,72% 16,57% -57,72% -19,43% 98.379,92 304,40% -319.400,62 -483,50%

Total patrimonio neto 332.607,59 398.668,25 438.888,94 367.501,26 100,00% 100,00% 100,00% 100,00% 66.060,66 19,86% 40.220,69 10,09%

Total pasivo y patrimonio 2.297.950,86 2.629.475,21 2.624.161,86 2.497.863,95

Página 66 de 76

Estado de Resultados Análisis Vertical Análisis Horizontal

En US$ 2011 2012 2013 mar-14 2011 2012 2013 mar-14 2011-2012 Var. (%) 2012- 2013 Var. (%)

INGRESOS 2.906.610,26 3.945.837,77 2.876.766,63 1.132,00 100,00% 100,00% 100,00% 100,00% 1.039.228 35,75% -1.069.071 -27,09%

Ingreso de actividades ordinarias 2.906.610,26 3.931.439,59 2.875.492,83 1.132,00 100,00% 99,64% 99,96% 100,00% 1.024.829 35,26% -1.055.947 -26,86%

Otros ingresos 0,00 14.398,18 1.273,80 0,00 0,00% 0,36% 0,04% 0,00% 14.398 - -13.124 -91,15%

COSTOS DE PRODUCCIÓN 2.337.066,12 3.066.946,55 2.483.613,74 0,00 80,41% 77,73% 86,33% 0,00% 729.880 31,23% -583.333 -19,02%

Costo de Ventas y Producción 2.337.066,12 3.066.946,55 2.483.613,74 0,00 80,41% 77,73% 86,33% 0,00% 729.880 31,23% -583.333 -19,02%

Utilidad bruta 569.544,14 878.891,22 393.152,89 1.132,00 19,59% 22,27% 13,67% 100,00% 309.347 54,31% -485.738 -55,27%

Gastos de administración 370.350,32 550.317,81 422.732,50 59.986,79 12,74% 13,95% 14,69% 5299,19% 179.967 48,59% -127.585 -23,18%

Gastos de ventas 180.877,35 226.174,80 179.655,49 9.803,96 6,22% 5,73% 6,25% 866,07% 45.297 25,04% -46.519 -20,57%

Otros Ingreso/Egresos -50.635,74 -36.337,96 -44.104,87 -9.990,97 -1,74% -0,92% -1,53% -882,59% 14.298 28,24% -7.767 21,37%

UTILIDAD/PÉRDIDA DEL EJERCICIO -32.319,27 66.060,65 -253.339,97 -78.649,72 -1,11% 1,67% -8,81% -6947,86% 98.380 304,40% -319.401 -483,50%

Página 67 de 76

i) Indicadores económico-financieros: liquidez, endeudamiento, rentabilidad e indicadores de eficiencia

Factor Indicadores Fórmula 2011 2012 2013 mar-14

LIQUIDEZ Líquidez corriente Activo Corriente / Pasivo Corriente 0,99 1,06 0,92 0,78

Prueba Ácida Activo Corriente - Inventarios / Pasivo Corriente 0,84 0,82 0,71 0,61

SOLVENCIA

Endeudamiento del Activo Pasivo Total / Activo Total 0,86 0,85 0,83 0,85

Endeudamiento Patrimonial Pasivo Total / Patrimonio 5,91 5,60 4,98 5,80

Endeudamiento del Activo Fijo Patrimonio / Activo Fijo Neto 0,24 0,27 0,26 0,22

Apalancamiento Activo Total / Patrimonio 6,91 6,60 5,98 6,80

Razón de suficiencia en la generación de flujos de efectivo (Efect.gen.x.la.oper/Inver.en.activos + Pago.de.pasivo.LP + Dividendos pagados) 0,01 -0,01 N/A N/A

GESTIÓN

Rotación de Cartera Ventas / Cuentas por Cobrar 4,55 5,03 5,82 0,0033

Rotación de Activo Fijo Ventas / Activo Fijo 2,07 2,69 1,70 0,0007

Rotación de Ventas Ventas / Activo Total 1,26 1,50 1,10 0,0005

Rotación de Inventario Ventas Netas / Inventario Promedio 18,97 19,82 12,10 N/A

Período Medio de Cobranza (Cuentas por Cobrar * 365) / Ventas 80,22 72,61 62,67 N/A

Período Medio de Pago (Cuentas y Documentos por Pagar * 365) / Compras o Costo de Ventas 112,59 97,09 52,76 N/A

Período Medio de Inventario (Inventario Promedio*365) / Compras o Costo de Ventas 23,93 23,60 34,93 N/A

Período de Conversión de Efectivo Período Medio de Cobranza + Período Medio de Inventario - Período Medio de Pago -8,44 -0,88 44,83 N/A

Impacto Gastos Administración y Ventas Gastos Administrativos y Ventas / Ventas 0,19 0,20 0,21 61,65

RENTABILIDAD

Rentabilidad Neta del Activo (Utilidad Neta / Ventas) * (Ventas / Activo Total) -0,01 0,03 -0,10 -0,03

Margen Bruto Ventas Netas - Costo de Ventas / Ventas 0,20 0,22 0,14 1,00

Margen Operacional Utilidad Operacional / Ventas -0,01 0,02 -0,09 -69,48

Rentabilidad Operacional del Patrimonio Utilidad Operacional / Patrimonio -0,10 0,17 -0,58 -0,21

Página 68 de 76

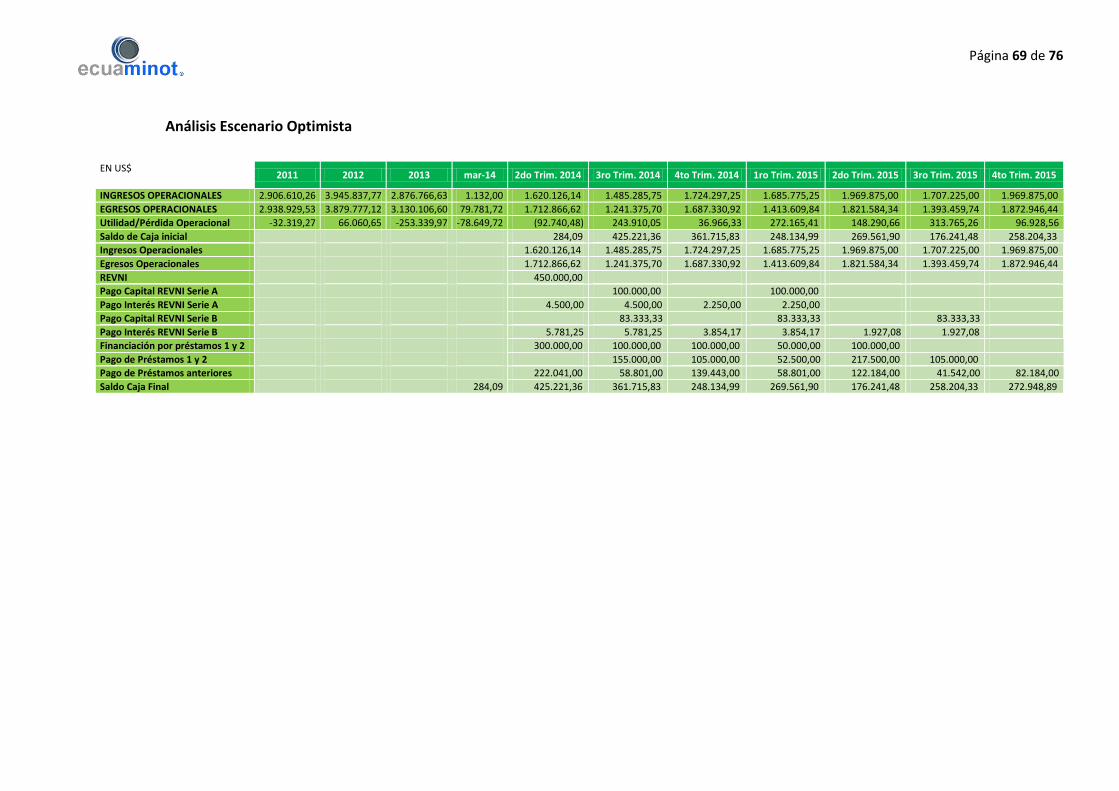

j) Modelo financiero del que se desprenda y sustente: Flujo estimado de

caja del emisor que considere la cancelación de los vencimientos y el

estudio de factibilidad elaborado por la Casa de Valores auspiciante.

En base a los resultados históricos de la empresa Ecuaminot S.A., se ha realizado

una proyección considerando tres escenarios de probabilidad como son:

escenario Optimista, Moderado y Pesimista a fin de poder evaluar cualquier

eventualidad que influya en la falta de pago oportuno por parte de la empresa

en su emisión de REVNI.

En la proyección de ingresos, costos y gastos de Ecuaminot S.A. se han

considerado adicionalmente los egresos correspondientes al pago de los

PAGARÉS - REVNI que se emitirán como un medio de financiamiento para capital

de trabajo y pago de pasivos, con las siguientes características:

Los pagarés correspondientes a la serie A se emitirán con tasa de interés fija

anual del 9% para la operación de 360 días plazo. Los intereses se pagarán en

forma trimestral y el capital semestralmente.

Los pagarés correspondientes a la serie B se emitirán con tasa de interés fija

anual del 9,25% para la operación de 540 días plazo. Los intereses serán

pagaderos trimestralmente y el capital semestralmente.

Página 69 de 76

Análisis Escenario Optimista

EN US$

2011 2012 2013 mar-14 2do Trim. 2014 3ro Trim. 2014 4to Trim. 2014 1ro Trim. 2015 2do Trim. 2015 3ro Trim. 2015 4to Trim. 2015

INGRESOS OPERACIONALES 2.906.610,26 3.945.837,77 2.876.766,63 1.132,00 1.620.126,14 1.485.285,75 1.724.297,25 1.685.775,25 1.969.875,00 1.707.225,00 1.969.875,00

EGRESOS OPERACIONALES 2.938.929,53 3.879.777,12 3.130.106,60 79.781,72 1.712.866,62 1.241.375,70 1.687.330,92 1.413.609,84 1.821.584,34 1.393.459,74 1.872.946,44

Utilidad/Pérdida Operacional -32.319,27 66.060,65 -253.339,97 -78.649,72 (92.740,48) 243.910,05 36.966,33 272.165,41 148.290,66 313.765,26 96.928,56

Saldo de Caja inicial 284,09 425.221,36 361.715,83 248.134,99 269.561,90 176.241,48 258.204,33

Ingresos Operacionales 1.620.126,14 1.485.285,75 1.724.297,25 1.685.775,25 1.969.875,00 1.707.225,00 1.969.875,00

Egresos Operacionales 1.712.866,62 1.241.375,70 1.687.330,92 1.413.609,84 1.821.584,34 1.393.459,74 1.872.946,44

REVNI 450.000,00

Pago Capital REVNI Serie A 100.000,00 100.000,00

Pago Interés REVNI Serie A 4.500,00 4.500,00 2.250,00 2.250,00

Pago Capital REVNI Serie B 83.333,33 83.333,33 83.333,33

Pago Interés REVNI Serie B 5.781,25 5.781,25 3.854,17 3.854,17 1.927,08 1.927,08

Financiación por préstamos 1 y 2 300.000,00 100.000,00 100.000,00 50.000,00 100.000,00

Pago de Préstamos 1 y 2 155.000,00 105.000,00 52.500,00 217.500,00 105.000,00

Pago de Préstamos anteriores 222.041,00 58.801,00 139.443,00 58.801,00 122.184,00 41.542,00 82.184,00

Saldo Caja Final 284,09 425.221,36 361.715,83 248.134,99 269.561,90 176.241,48 258.204,33 272.948,89

Página 70 de 76

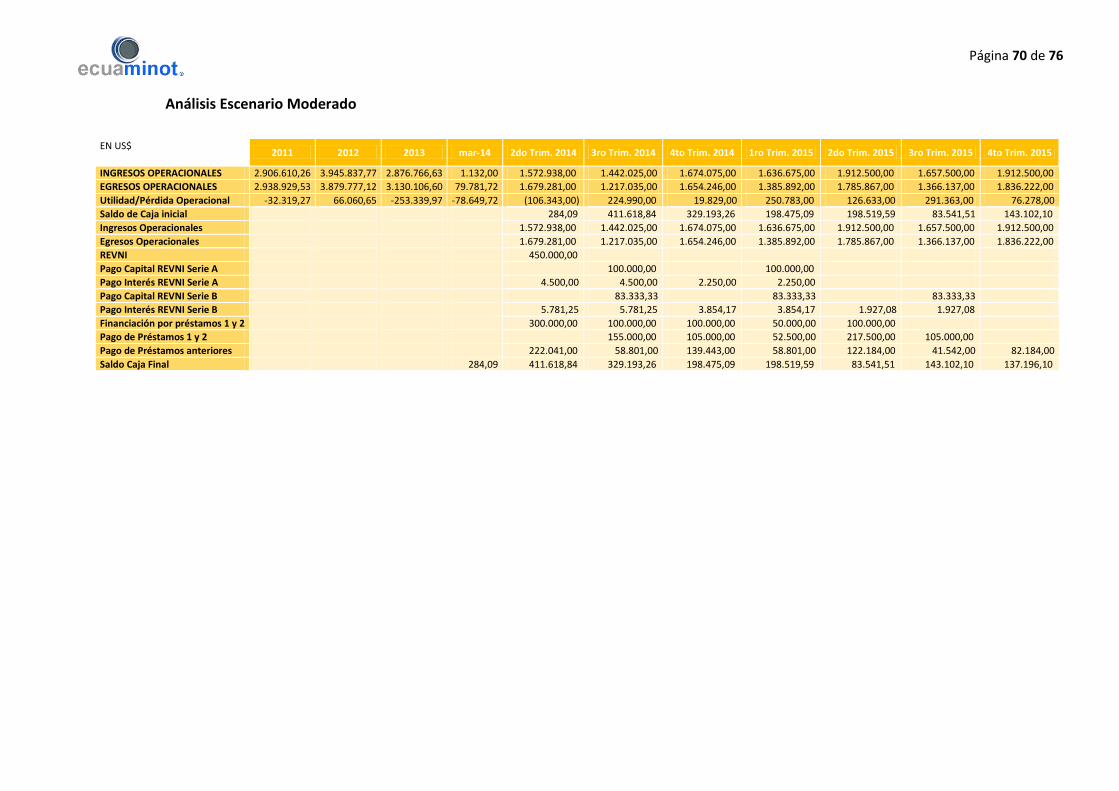

Análisis Escenario Moderado

EN US$

2011 2012 2013 mar-14 2do Trim. 2014 3ro Trim. 2014 4to Trim. 2014 1ro Trim. 2015 2do Trim. 2015 3ro Trim. 2015 4to Trim. 2015

INGRESOS OPERACIONALES 2.906.610,26 3.945.837,77 2.876.766,63 1.132,00 1.572.938,00 1.442.025,00 1.674.075,00 1.636.675,00 1.912.500,00 1.657.500,00 1.912.500,00

EGRESOS OPERACIONALES 2.938.929,53 3.879.777,12 3.130.106,60 79.781,72 1.679.281,00 1.217.035,00 1.654.246,00 1.385.892,00 1.785.867,00 1.366.137,00 1.836.222,00

Utilidad/Pérdida Operacional -32.319,27 66.060,65 -253.339,97 -78.649,72 (106.343,00) 224.990,00 19.829,00 250.783,00 126.633,00 291.363,00 76.278,00

Saldo de Caja inicial 284,09 411.618,84 329.193,26 198.475,09 198.519,59 83.541,51 143.102,10

Ingresos Operacionales 1.572.938,00 1.442.025,00 1.674.075,00 1.636.675,00 1.912.500,00 1.657.500,00 1.912.500,00

Egresos Operacionales 1.679.281,00 1.217.035,00 1.654.246,00 1.385.892,00 1.785.867,00 1.366.137,00 1.836.222,00

REVNI 450.000,00

Pago Capital REVNI Serie A 100.000,00 100.000,00

Pago Interés REVNI Serie A 4.500,00 4.500,00 2.250,00 2.250,00

Pago Capital REVNI Serie B 83.333,33 83.333,33 83.333,33

Pago Interés REVNI Serie B 5.781,25 5.781,25 3.854,17 3.854,17 1.927,08 1.927,08

Financiación por préstamos 1 y 2 300.000,00 100.000,00 100.000,00 50.000,00 100.000,00

Pago de Préstamos 1 y 2 155.000,00 105.000,00 52.500,00 217.500,00 105.000,00

Pago de Préstamos anteriores 222.041,00 58.801,00 139.443,00 58.801,00 122.184,00 41.542,00 82.184,00

Saldo Caja Final 284,09 411.618,84 329.193,26 198.475,09 198.519,59 83.541,51 143.102,10 137.196,10

Página 71 de 76

Análisis Escenario Pesimista

EN US$ 2011 2012 2013 mar-14 2do Trim. 2014 3ro Trim. 2014 4to Trim. 2014 1ro Trim. 2015 2do Trim. 2015 3ro Trim. 2015 4to Trim. 2015

INGRESOS OPERACIONALES 2.906.610,26 3.945.837,77 2.876.766,63 1.132,00 1.604.396,76 1.470.865,50 1.707.556,50 1.669.408,50 1.950.750,00 1.690.650,00 1.950.750,00

EGRESOS OPERACIONALES 2.938.929,53 3.879.777,12 3.130.106,60 79.781,72 1.729.659,43 1.253.546,05 1.703.873,38 1.427.468,76 1.839.443,01 1.407.121,11 1.891.308,66

Utilidad/Pérdida Operacional -32.319,27 66.060,65 -253.339,97 -78.649,72 (125.262,67) 217.319,45 3.683,12 241.939,74 111.306,99 283.528,89 59.441,34

Saldo de Caja inicial 284,09 392.699,17 302.603,04 155.738,99 146.940,23 16.636,14 68.362,62

Ingresos Operacionales 1.604.396,76 1.470.865,50 1.707.556,50 1.669.408,50 1.950.750,00 1.690.650,00 1.950.750,00

Egresos Operacionales 1.729.659,43 1.253.546,05 1.703.873,38 1.427.468,76 1.839.443,01 1.407.121,11 1.891.308,66

REVNI 450.000,00

Pago Capital REVNI Serie A 100.000,00 100.000,00

Pago Interés REVNI Serie A 4.500,00 4.500,00 2.250,00 2.250,00

Pago Capital REVNI Serie B 83.333,33 83.333,33 83.333,33

Pago Interés REVNI Serie B 5.781,25 5.781,25 3.854,17 3.854,17 1.927,08 1.927,08

Financiación por préstamos 1 y 2 300.000,00 100.000,00 100.000,00 50.000,00 100.000,00

Pago de Préstamos 1 y 2 155.000,00 105.000,00 52.500,00 217.500,00 105.000,00

Pago de Préstamos anteriores 222.041,00 58.801,00 139.443,00 58.801,00 122.184,00 41.542,00 82.184,00

Saldo Caja Final 284,09 392.699,17 302.603,04 155.738,99 146.940,23 16.636,14 68.362,62 45.619,96

Página 72 de 76

En el escenario optimista se plantea un aumento en la producción en 3% adicional

al incremento deseado. Esta adición en la producción se manifiesta habida cuenta

de que la obtención de recursos por emisión de pagarés en el REVNI permita una

producción superior a la esperada.

Se estima un incremento en los costos de 2% en los Gastos Operacionales.

Se evidencia la efectiva capacidad para el cumplimiento de los pagos generados por

la emisión de pagarés.

En el escenario moderado se plantea el incremento a 20 contenedores para su

exportación mensual donde se espera que la producción sea duplicada a la

capacidad actual. Este incremento en la producción se manifiesta habida cuenta de

que la obtención de recursos por emisión de pagarés en el REVNI permitan una

alcanzar la producción y exportación esperada.

Se evidencia la efectiva capacidad para el cumplimiento de los pagos generados por

la emisión de pagarés.

El aumento de la producción de Ecuaminot se lo destinará de igual manera a cubrir

la demanda de clientes internacionales que no ha sido satisfecha.

En el escenario pesimista se plantea un aumento en la producción en 2% adicional

al incremento deseado.

Se estima un incremento en los costos de 3% en los Gastos Operacionales. Esta

adición en los costos de producción se manifiesta habida cuenta de que la obtención

de recursos por emisión de pagarés en el REVNI permita una producción inferior a

la esperada.

Pese a ser superior el incremento del costo de producción, se evidencia la efectiva

capacidad para el cumplimiento de los pagos generados por la emisión de pagarés.

En conclusión, se demuestra que la capacidad de pago de Ecuaminot S.A., es la

adecuada y permitirá realizar la cancelación de los pagos de manera oportuna y

completa en lo referente a obligaciones contraídas por la emisión de pagarés.

Página 73 de 76

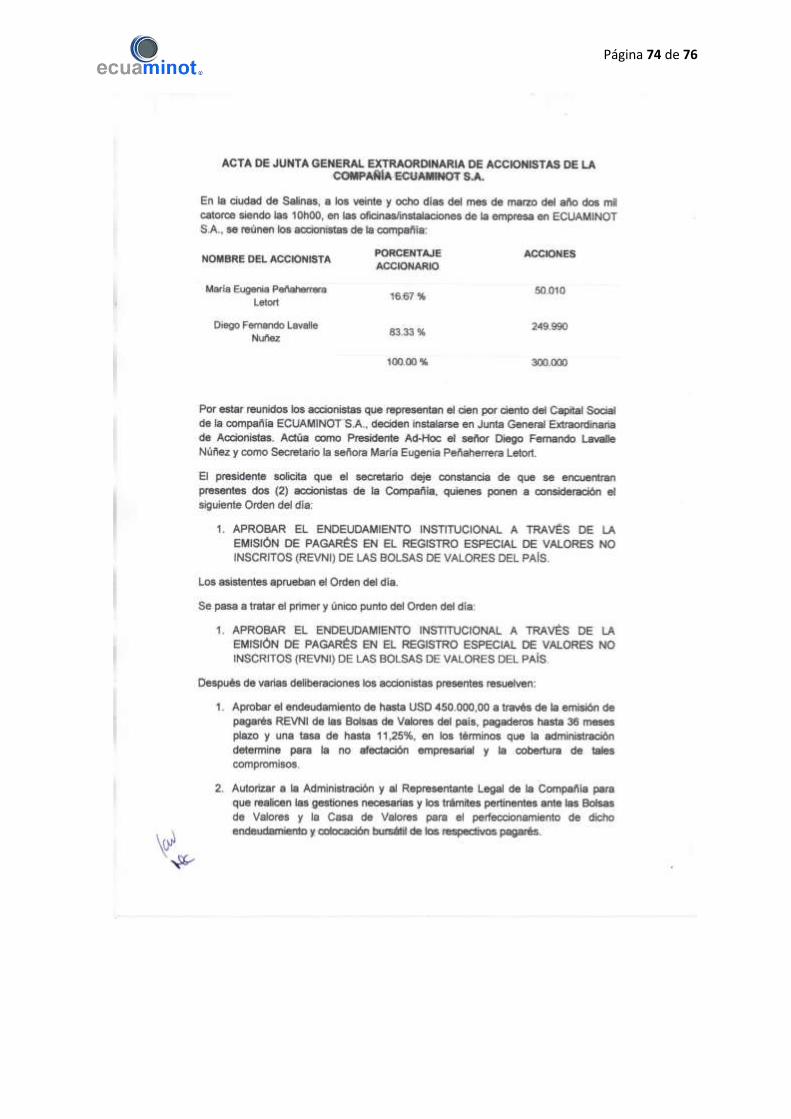

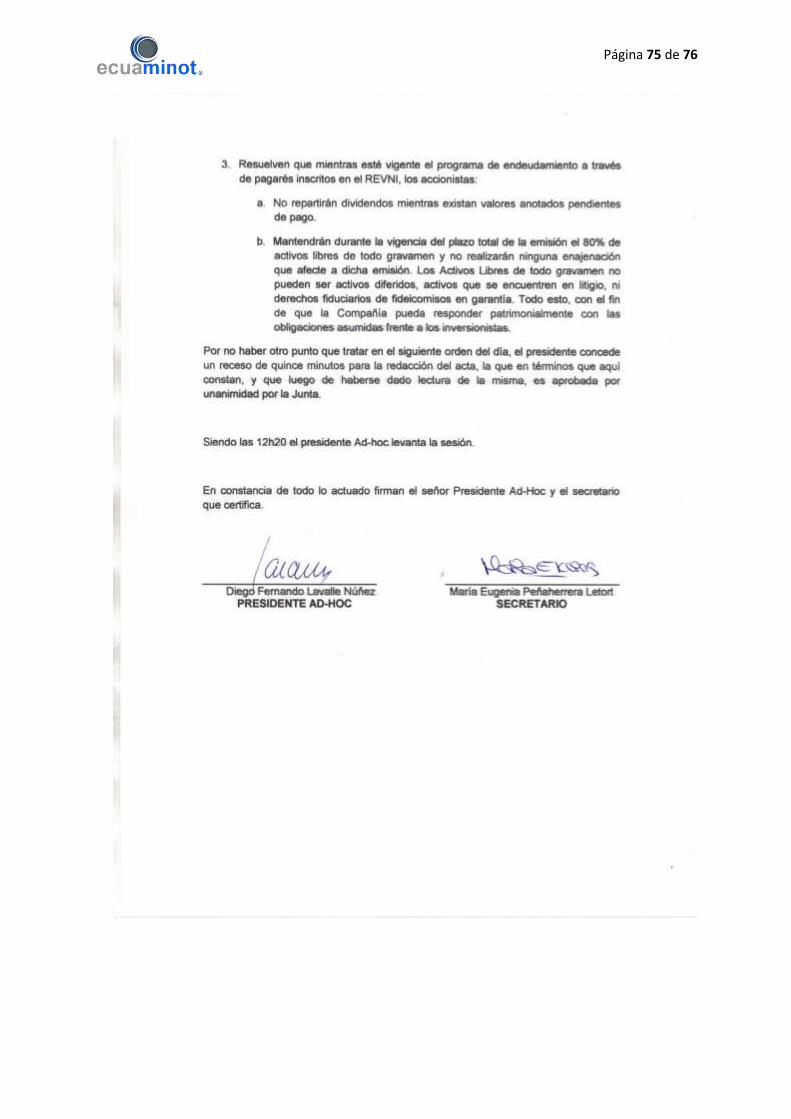

4.- Anexos

a) Acta de la Junta General Universal de Accionistas de la compañía

Ecuaminot S.A.

Aprobación de Anotación de los valores de la compañía de los valores de la