contabilidade para pequenas e mÉdias...

TRANSCRIPT

CONTABILIDADE PARA CONTABILIDADE PARA PEQUENAS E MÉDIAS PEQUENAS E MÉDIAS

EMPRESASEMPRESAS

Laudelino JochemLaudelino Jochem

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

ROTEIRO

ASPECTOS CONCEITUAIS; PRINCÍPIOS CONTÁBEIS E CARACTERÍSTICAS

QUALITATIVAS; DEMONSTRAÇÕES CONTÁBEIS; NOTAS EXPLICATIVAS; REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS; TESTE DE RECUPERABILIDADE – IMPAIRMENT; AJUSTES DE AVALIAÇÃO PATRIMONIAL; AJUSTE A VALOR PRESENTE; INSTRUMENTOS FINANCEIROS BÁSICOS; ESTOQUES;

ROTEIRO PROPRIEDADE PARA INVESTIMENTO; IMOBILIZADO; ATIVO INTANGÍVEL; ARRENDAMENTO MERCANTIL; PROVISÕES, PASSIVOS E ATIVOS CONTINGENTES; RECEITAS; ADOÇÃO INICIAL DO PRONUNCIAMENTO TÉCNICO

PME CONTABILIDADE P/ PEQUENAS E MÉDIASEMPRESAS;

CONSIDERAÇÕES FINAIS; EXEMPLOS PRÁTICOS.

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

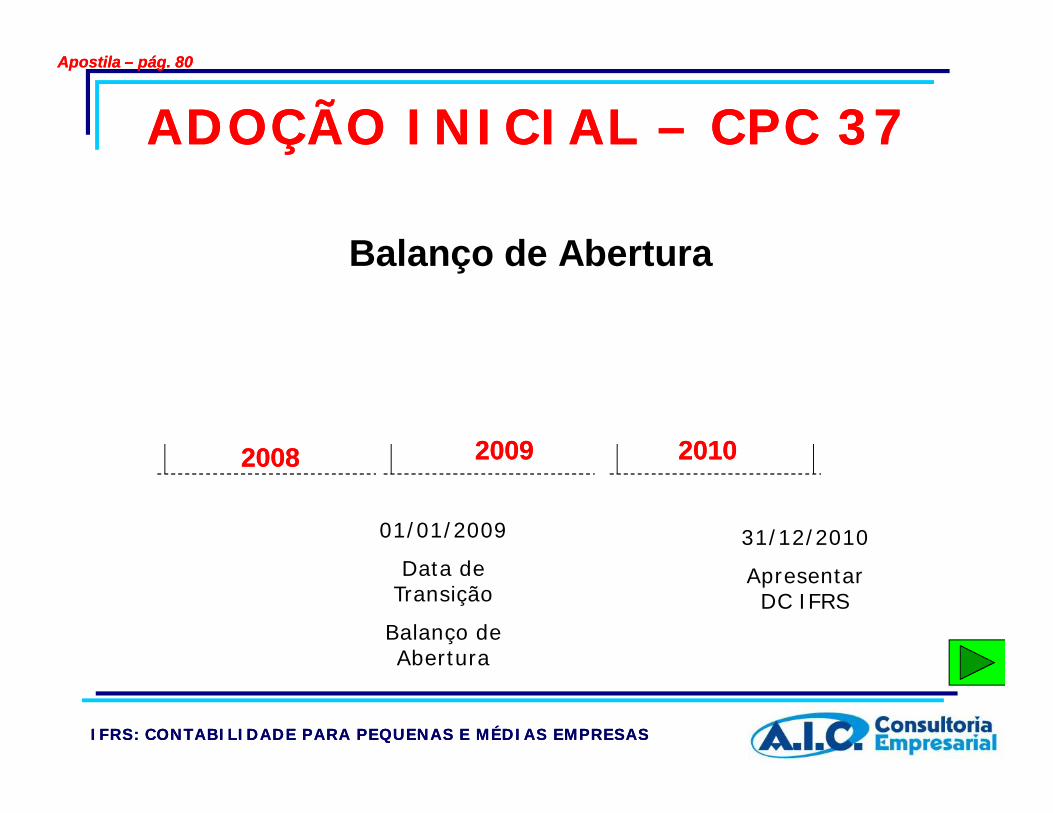

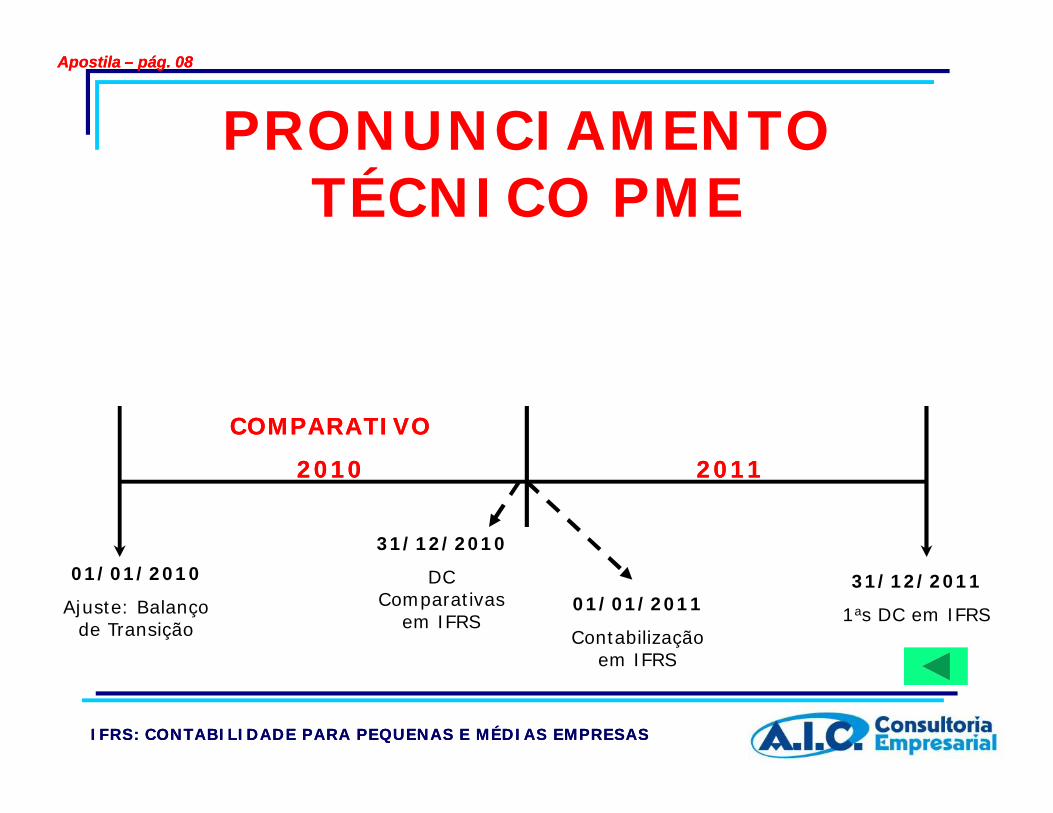

PRONUNCIAMENTO TÉCNICO PME

CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS(PME)

Em Vigor: 01/01/2010.

Apostila Apostila –– pág. 08pág. 08

COMPARATIVOCOMPARATIVO

20092009 20102010

01/01/2009

Ajuste: Balanço de Transição

31/12/2009

DC Comparativas

em IFRS01/01/2010

Contabilização em IFRS

31/12/2010

1as DC em IFRS

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

PEQUENAS E MÉDIAS EMPRESASPEQUENAS E MÉDIAS EMPRESAS

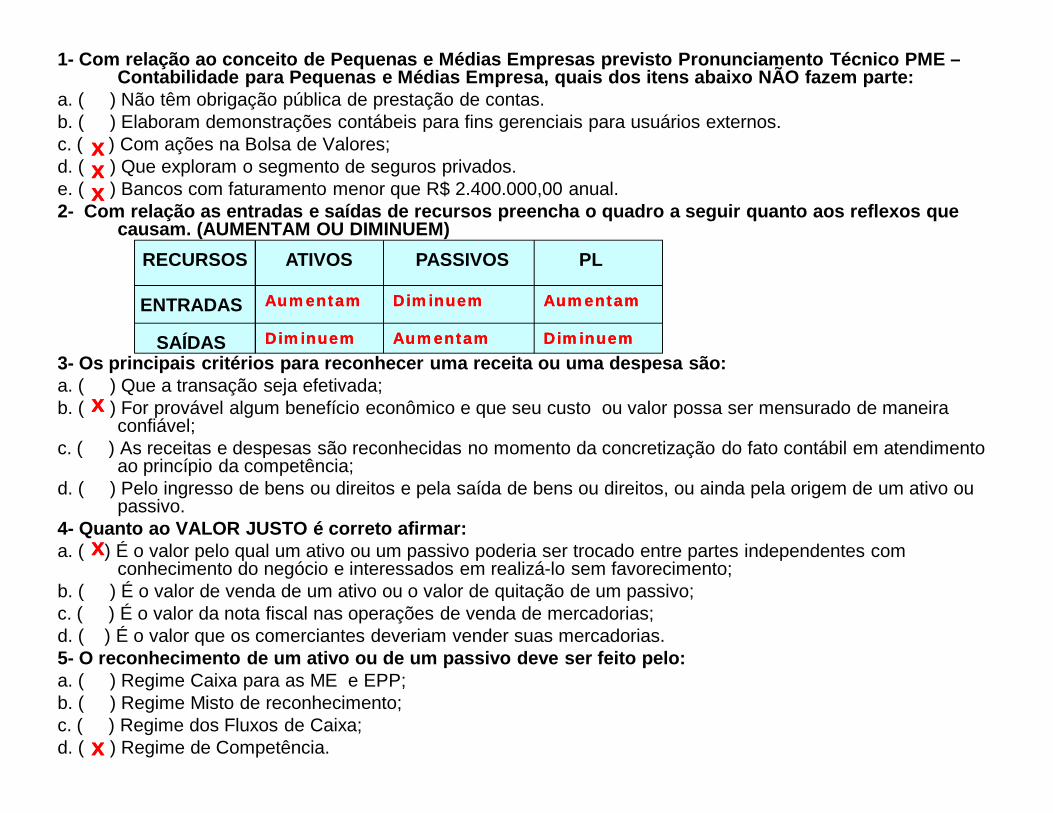

Quem pode adotar o PME?

Não têm obrigação pública de prestação decontas; e,

Elaboram demonstrações contábeis para finsgerenciais para usuários externos.

Apostila Apostila –– pág. 09pág. 09

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

PEQUENAS E MÉDIAS EMPRESASPEQUENAS E MÉDIAS EMPRESAS

Outros Critérios: Não poderá possuir ativos em condição

fiduciária perante grupo amplo deterceiros como um de seus principaisnegócios;

Não explorar as atividades: bancos,cooperativas de crédito, companhias deseguros, fundos mútuos e bancos deinvestimentos, independente do porte de talentidade.

Apostila Apostila –– pág. 09pág. 09

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

PEQUENAS E MÉDIAS EMPRESASPEQUENAS E MÉDIAS EMPRESAS

Qualquer tipo societário: Limitada; Outros tipos.

Porém ela não pode negociar suas açõesem bolsa de valores e também ainda énecessário atentar para o critério previsto naLei nº. 11.638/2007 que define empresas degrande porte.

Apostila Apostila –– pág. 09pág. 09

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

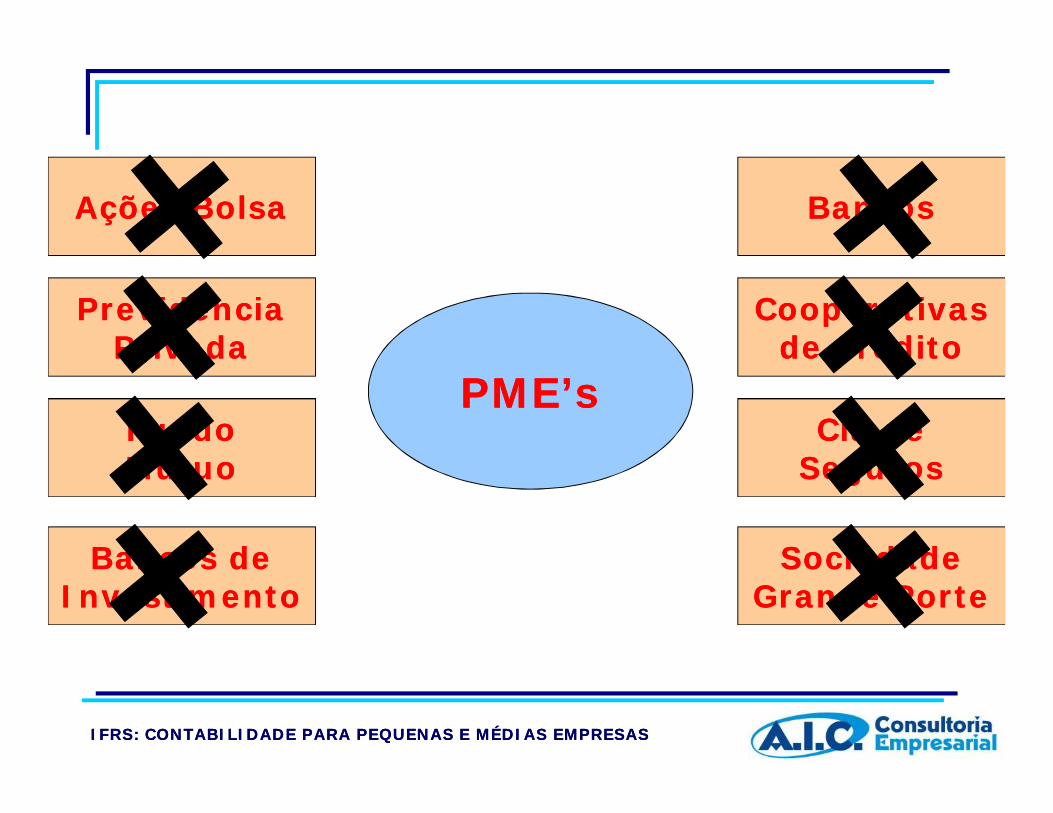

Ações BolsaAções Bolsa

Bancos deBancos deInvestimentoInvestimento

FundoFundoMútuoMútuo

PrevidênciaPrevidênciaPrivadaPrivada

SociedadeSociedadeGrande PorteGrande Porte

Cia deCia deSegurosSeguros

CooperativasCooperativasde Créditode Crédito

BancosBancos

PME’sPME’s

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

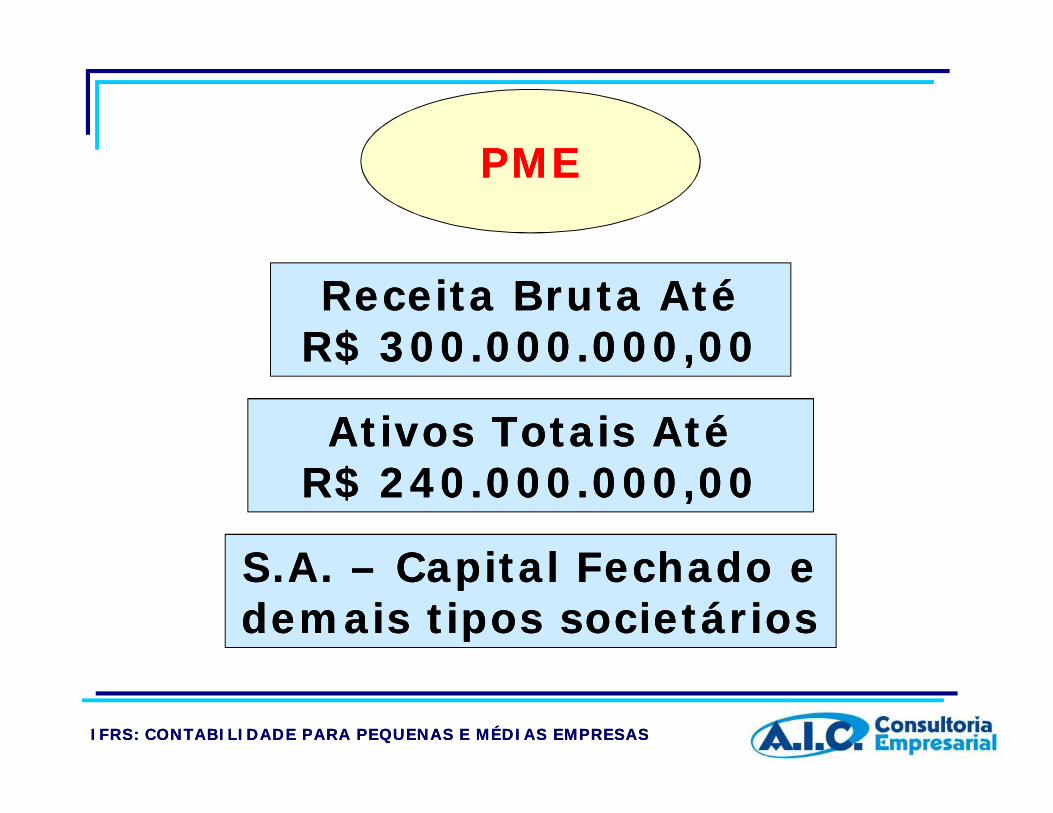

PMEPME

Receita Bruta Até Receita Bruta Até R$ 300.000.000,00R$ 300.000.000,00

S.A. S.A. –– Capital Fechado e Capital Fechado e demais tipos societáriosdemais tipos societários

Ativos Totais Até Ativos Totais Até R$ 240.000.000,00R$ 240.000.000,00

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

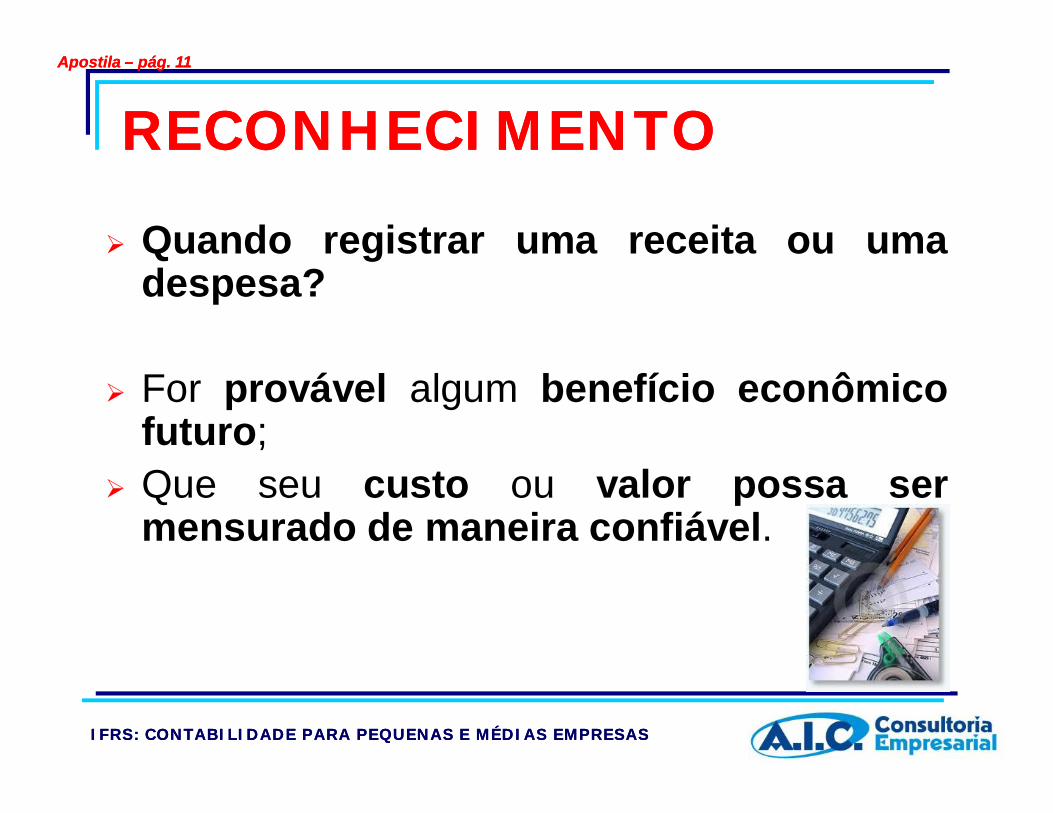

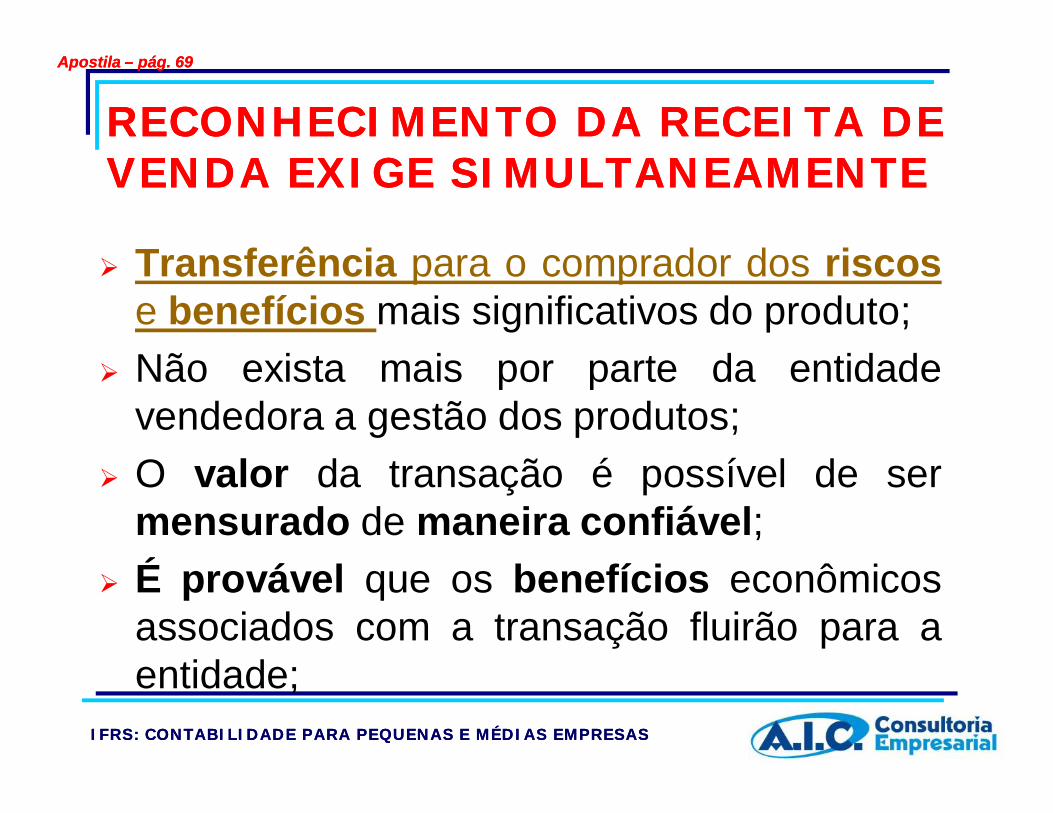

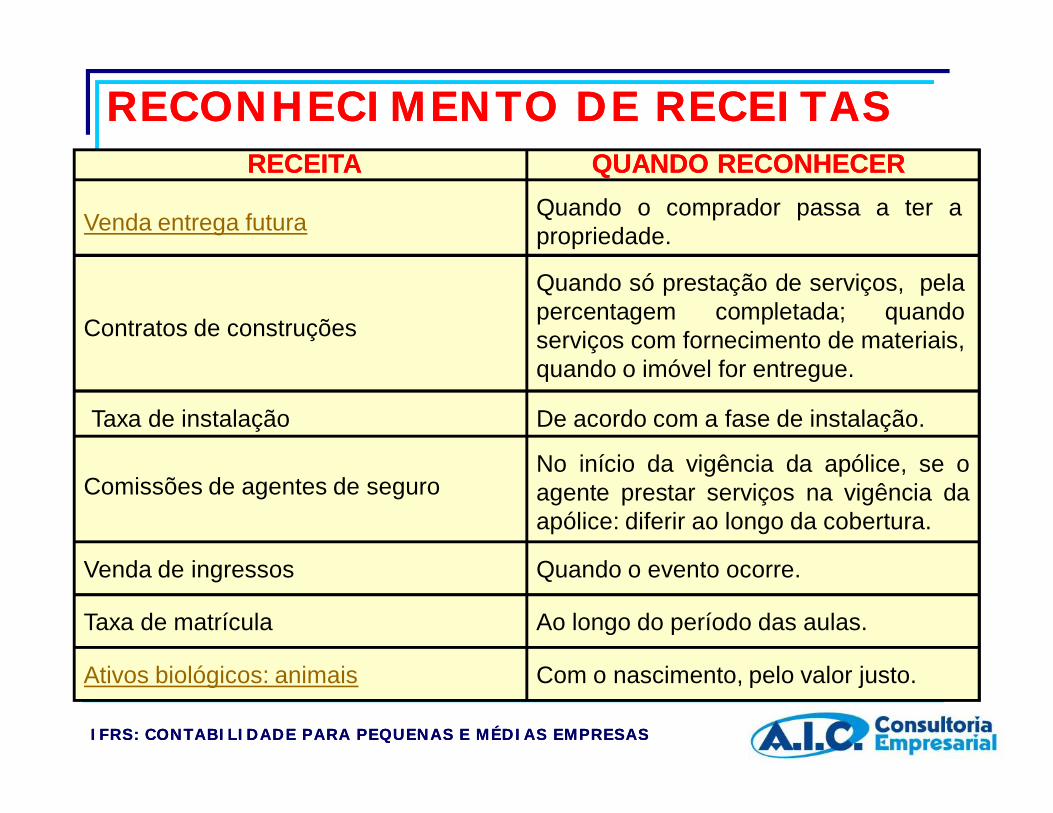

RECONHECIMENTORECONHECIMENTO

Quando registrar uma receita ou umadespesa?

For provável algum benefício econômicofuturo;

Que seu custo ou valor possa sermensurado de maneira confiável.

Apostila Apostila –– pág. 11pág. 11

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

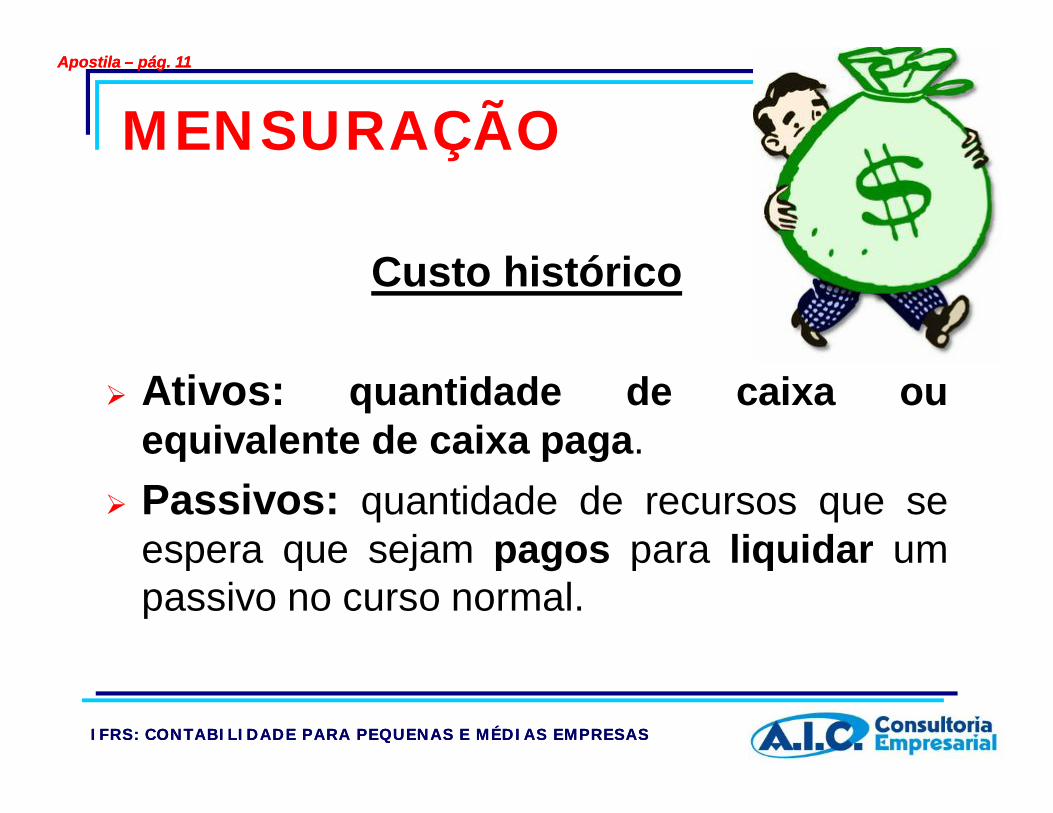

MENSURAÇÃO

Custo histórico

Ativos: quantidade de caixa ouequivalente de caixa paga.

Passivos: quantidade de recursos que seespera que sejam pagos para liquidar umpassivo no curso normal.

Apostila Apostila –– pág. 11pág. 11

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

MENSURAÇÃO

Valor Justo

É o valor pelo qual um ativo ou um passivopoderia ser trocado entre partesindependentes com conhecimento donegócio e interessados em realizá-lo, emuma transação em que não há favorecidos.

Apostila Apostila –– pág. 11pág. 11

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

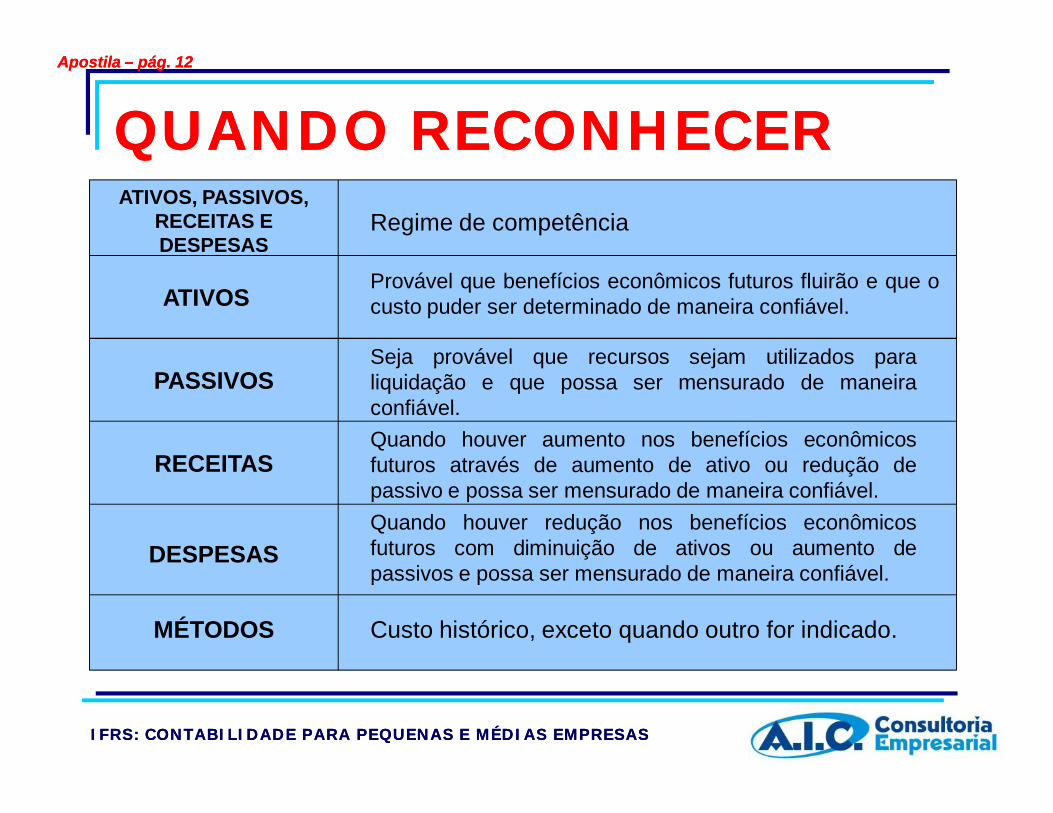

QUANDO RECONHECERQUANDO RECONHECERRegime de competência

Provável que benefícios econômicos futuros fluirão e que ocusto puder ser determinado de maneira confiável.

Custo histórico, exceto quando outro for indicado.

Quando houver redução nos benefícios econômicosfuturos com diminuição de ativos ou aumento depassivos e possa ser mensurado de maneira confiável.

Quando houver aumento nos benefícios econômicosfuturos através de aumento de ativo ou redução depassivo e possa ser mensurado de maneira confiável.

Seja provável que recursos sejam utilizados paraliquidação e que possa ser mensurado de maneiraconfiável.

ATIVOS

ATIVOS, PASSIVOS, RECEITAS E DESPESAS

PASSIVOS

DESPESAS

RECEITAS

MÉTODOS

Apostila Apostila –– pág. 12pág. 12

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

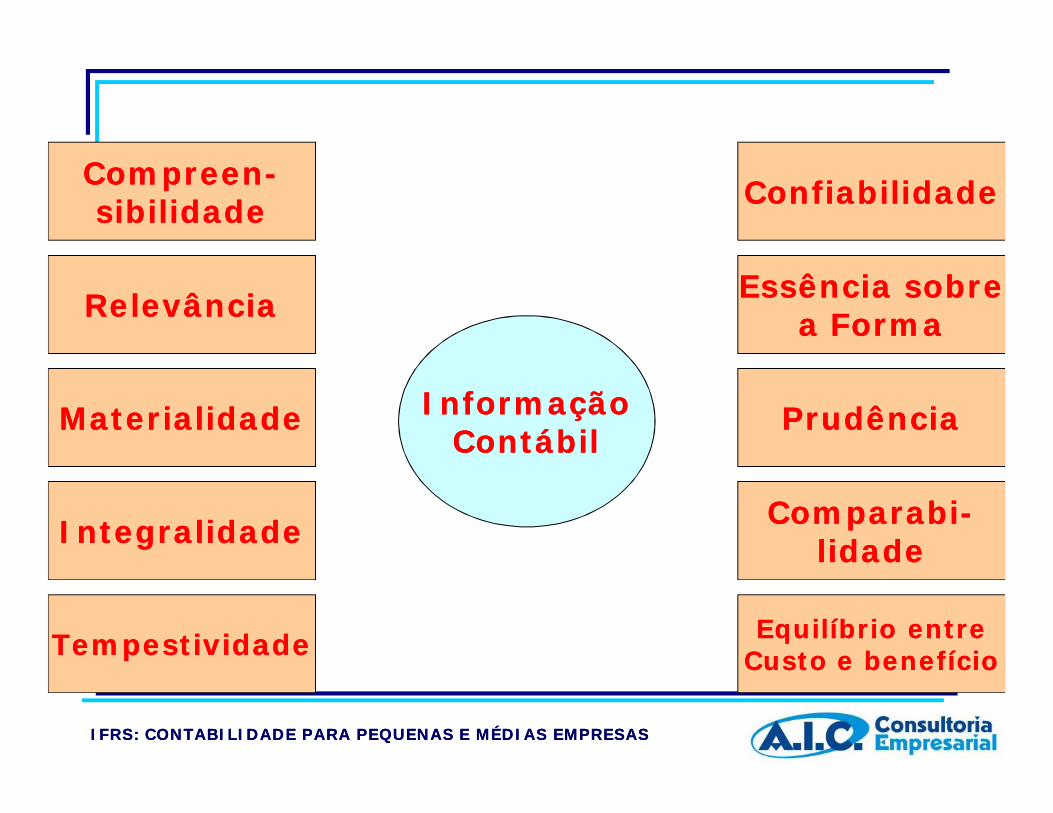

PRINCÍPIOS CONTÁBEIS E PRINCÍPIOS CONTÁBEIS E CARACTERÍSTICAS QUALITATIVASCARACTERÍSTICAS QUALITATIVAS

Compreensibilidade

Informação clara; A informação contábil pressupõe que o

usuário tenha conhecimento razoável denegócios e de atividade econômica eainda de contabilidade.

Apostila Apostila –– pág. 14pág. 14

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

PRINCÍPIOS CONTÁBEIS E PRINCÍPIOS CONTÁBEIS E CARACTERÍSTICAS QUALITATIVASCARACTERÍSTICAS QUALITATIVAS

Relevância

Como estabelecer se a informação érelevante?

É avaliar se ela é capaz de influenciar nasdecisões econômicas dos usuários.

Apostila Apostila –– pág. 14pág. 14

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

PRINCÍPIOS CONTÁBEIS E PRINCÍPIOS CONTÁBEIS E CARACTERÍSTICAS QUALITATIVASCARACTERÍSTICAS QUALITATIVAS

Materialidade

É quando a omissão ou erro puderinfluenciar as decisões econômicas dosusuários nas tomadas de decisões com basenas demonstrações contábeis.

Apostila Apostila –– pág. 14pág. 14

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

PRINCÍPIOS CONTÁBEIS E PRINCÍPIOS CONTÁBEIS E CARACTERÍSTICAS CARACTERÍSTICAS QUALITATIVASQUALITATIVAS

Confiabilidade

As demonstrações são confiáveis quando estãolivres de desvio substancial e viés, e assimrepresentam adequadamente aquilo que sepretende demonstrar.

Não estão livres de desvio quando por meio daseleção ou apresentação da informação, elas sãodestinadas a influenciar uma decisão ou umjulgamento visando um resultado previamentedefinido ou pré-determinado.

Apostila Apostila –– pág. 14pág. 14

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

PRINCÍPIOS CONTÁBEIS E PRINCÍPIOS CONTÁBEIS E CARACTERÍSTICAS QUALITATIVASCARACTERÍSTICAS QUALITATIVAS

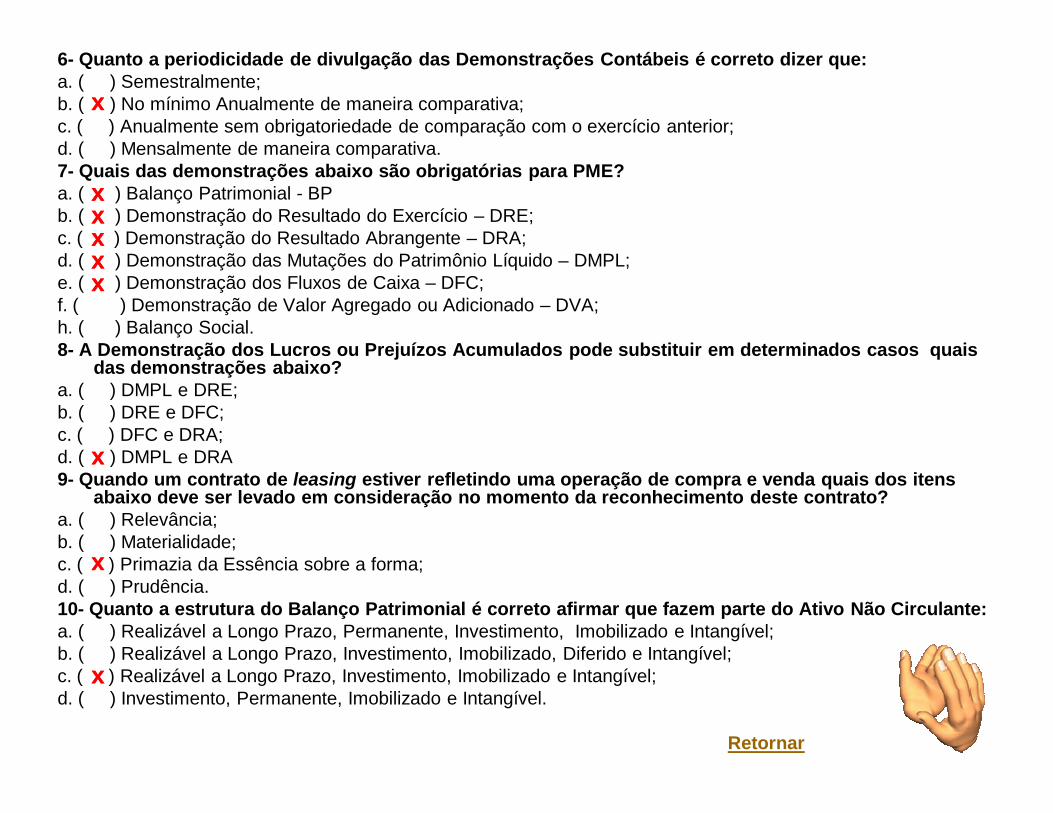

Primazia da essência sobre aforma

A contabilidade precisa valorizar aessência de cada operação, ou decada fato contábil.

Nem sempre o que está escrito emalgum documento, nota fiscal oucontrato representa a essência.

Apostila Apostila –– pág. 14pág. 14

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

PRINCÍPIOS CONTÁBEIS E PRINCÍPIOS CONTÁBEIS E CARACTERÍSTICAS QUALITATIVASCARACTERÍSTICAS QUALITATIVAS

Prudência Ponderação quando outros princípios não

conseguem atingir o fato por completo. A principal cautela ou prudência é para que

os ativos ou as receitas não sejamsuperestimados e que os passivos edespesas não sejam subestimados.

Apostila Apostila –– pág. 14pág. 14

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

PRINCÍPIOS CONTÁBEIS E PRINCÍPIOS CONTÁBEIS E CARACTERÍSTICAS QUALITATIVASCARACTERÍSTICAS QUALITATIVAS

Integralidade Garantir que as demonstrações contábeis

sejam completas, dentro dos limites damaterialidade e do custo.

Uma omissão pode tornar a informação falsa,enganosa ou deficitária e logo nãomerecendo confiança.

Apostila Apostila –– pág. 14pág. 14

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

PRINCÍPIOS CONTÁBEIS E PRINCÍPIOS CONTÁBEIS E CARACTERÍSTICAS QUALITATIVASCARACTERÍSTICAS QUALITATIVAS

Comparabilidade

As demonstrações contábeisprecisam ser comparadasao longo do tempo.

Comparar as demonstraçõescontábeis de diferentesentidades.

Apostila Apostila –– pág. 14 e 15pág. 14 e 15

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

PRINCÍPIOS CONTÁBEIS E PRINCÍPIOS CONTÁBEIS E CARACTERÍSTICAS QUALITATIVASCARACTERÍSTICAS QUALITATIVAS

TempestividadeA informação contábil precisa ser oferecidadentro do tempo de execução da decisão.

Se a informação chegar após o tempo execuçãoda decisão ela pode perder a relevância.

Apostila Apostila –– pág. 15pág. 15

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

PRINCÍPIOS CONTÁBEIS E PRINCÍPIOS CONTÁBEIS E CARACTERÍSTICAS QUALITATIVASCARACTERÍSTICAS QUALITATIVAS

Equilíbrio entre custo e benefício Os benefícios sempre precisam

ser maiores que o custo paraproduzir a informação.

Os custos não recaemnecessariamente sobre os usuáriosque usufruem a informação.

Apostila Apostila –– pág. 15pág. 15

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

PRINCÍPIOS CONTÁBEIS E PRINCÍPIOS CONTÁBEIS E CARACTERÍSTICAS QUALITATIVASCARACTERÍSTICAS QUALITATIVAS

Continuidade

Capacidade da entidade em continuaroperando em um futuro previsível de pelomenos doze meses da data da divulgação.

Havendo dúvidas sobre a continuidadedivulgar em notas explicativas.

Apostila Apostila –– pág. 12pág. 12

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

PRINCÍPIOS CONTÁBEIS E PRINCÍPIOS CONTÁBEIS E CARACTERÍSTICAS CARACTERÍSTICAS QUALITATIVASQUALITATIVAS

Uniformidade

Manter a uniformidade na apresentação eclassificação de itens nas demonstrações contábeisde um período para outro.

Havendo quebra na uniformidade reclassificar osvalores do ano anterior para torná-los comparativose divulgar notas explicativas.

Apostila Apostila –– pág. 13pág. 13

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

CompreenCompreen--sibilidadesibilidade

Essência sobreEssência sobrea Formaa FormaRelevânciaRelevância

MaterialidadeMaterialidade

IntegralidadeIntegralidade

TempestividadeTempestividade Equilíbrio entreEquilíbrio entreCusto e benefícioCusto e benefício

ComparabiComparabi--lidadelidade

PrudênciaPrudência

ConfiabilidadeConfiabilidade

InformaçãoInformaçãoContábilContábil

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

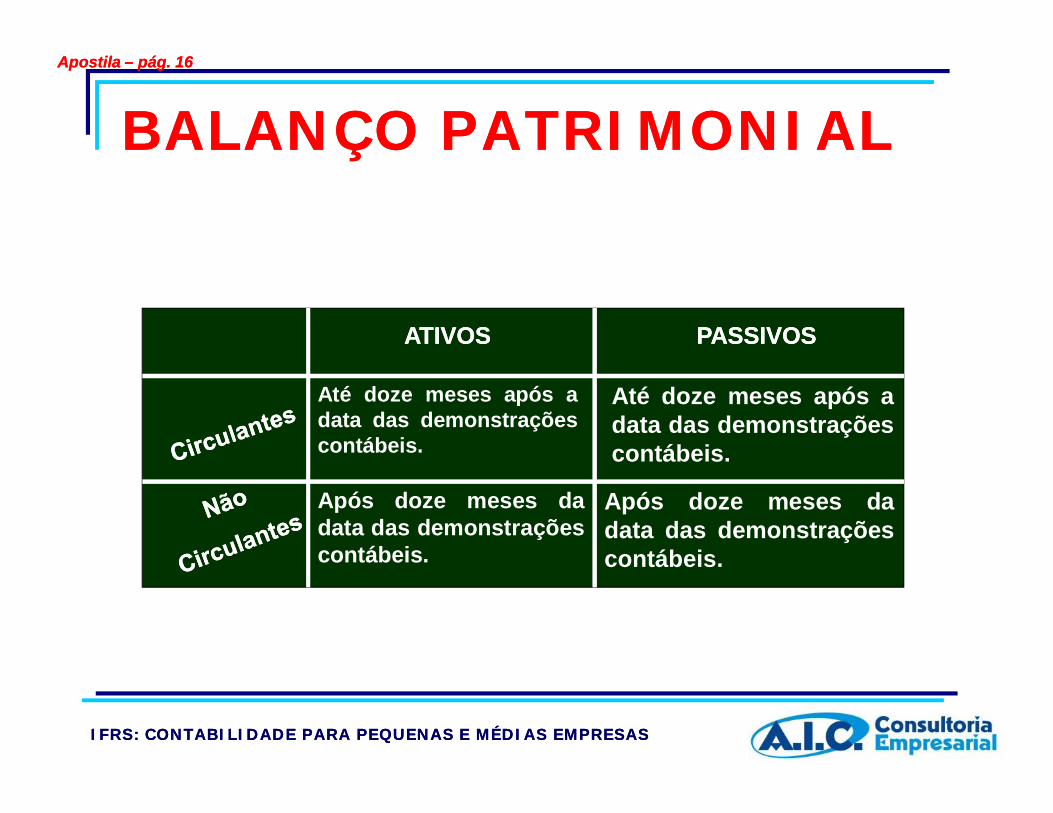

BALANÇO PATRIMONIALBALANÇO PATRIMONIAL

ATIVOSATIVOS PASSIVOSPASSIVOS

Até doze meses após adata das demonstraçõescontábeis.

Após doze meses dadata das demonstraçõescontábeis.

Até doze meses após adata das demonstraçõescontábeis.

Após doze meses dadata das demonstraçõescontábeis.

Apostila Apostila –– pág. 16pág. 16

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

ESTRUTURA BÁSICA DO BALANÇO ESTRUTURA BÁSICA DO BALANÇO PATRIMONIALPATRIMONIAL

ATIVOATIVO PASSIVOPASSIVO

Passivo circulantePassivo não circulantePATRIMÔNIO LÍQUIDO

Capital SocialReservas de CapitalAjuste de Avaliação PatrimonialReservas de LucroAções em TesourariaLucros e Prejuízos Acumulados

Ativo circulanteAtivo não circulante

Realizável a longo prazoInvestimentoImobilizadoIntangível

Apostila Apostila –– pág. 17pág. 17

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

2011 2010

ATIVO 2.765.311,21 2.366.905,94 CIRCULANTE (5.1) 2.179.301,92 2.057.481,00

DISPONIBILIDADES 11.754,16 21.962,42 CAIXA 10.546,98 7.877,09

BANCOS CONTAS CORRENTES 0,00 12.878,15CAIXA ECONOMICA FEDERAL 0,00 10.903,47BANCO DO BRASIL S/A 0,00 1.974,68

APLICAÇÕES DE LIQUIDEZ IM. 1.207,18 1.207,18 CAIXA ECONOMICA FEDERAL 1.207,18 1.207,18

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

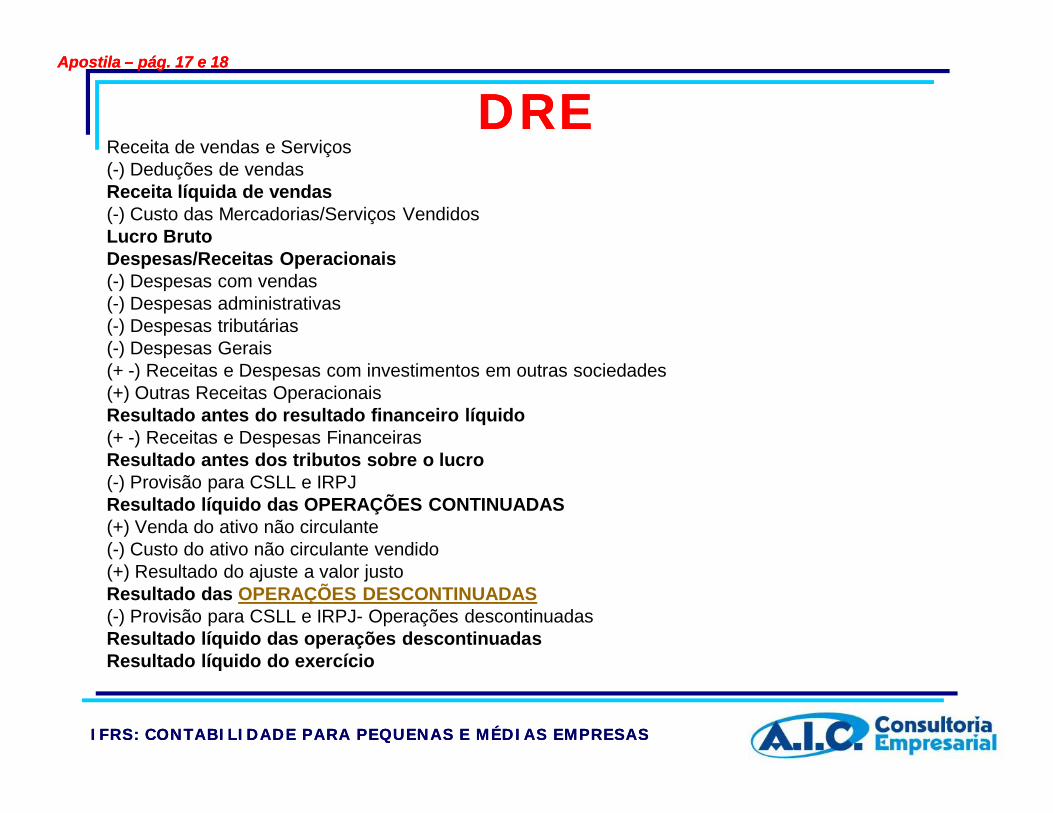

DREDREReceita de vendas e Serviços(-) Deduções de vendasReceita líquida de vendas(-) Custo das Mercadorias/Serviços VendidosLucro BrutoDespesas/Receitas Operacionais(-) Despesas com vendas(-) Despesas administrativas(-) Despesas tributárias(-) Despesas Gerais(+ -) Receitas e Despesas com investimentos em outras sociedades(+) Outras Receitas OperacionaisResultado antes do resultado financeiro líquido(+ -) Receitas e Despesas FinanceirasResultado antes dos tributos sobre o lucro(-) Provisão para CSLL e IRPJResultado líquido das OPERAÇÕES CONTINUADAS(+) Venda do ativo não circulante(-) Custo do ativo não circulante vendido(+) Resultado do ajuste a valor justoResultado das OPERAÇÕES DESCONTINUADAS(-) Provisão para CSLL e IRPJ- Operações descontinuadasResultado líquido das operações descontinuadasResultado líquido do exercício

Apostila Apostila –– pág. 17 e 18pág. 17 e 18

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

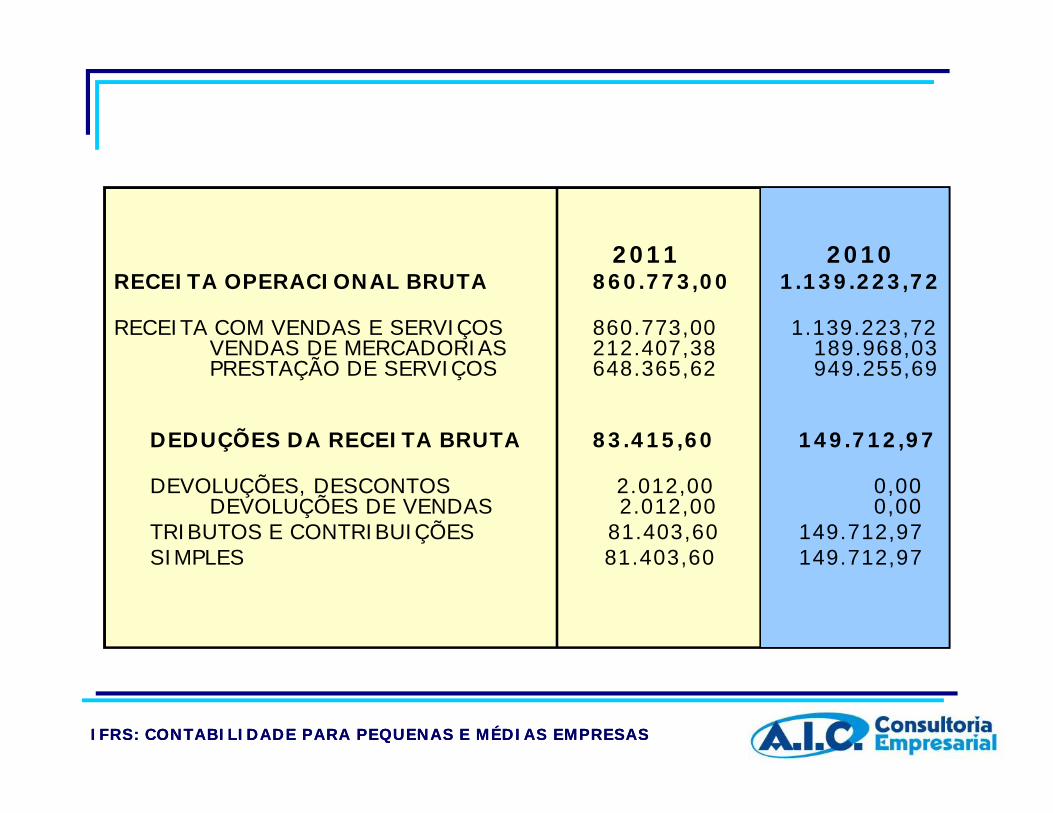

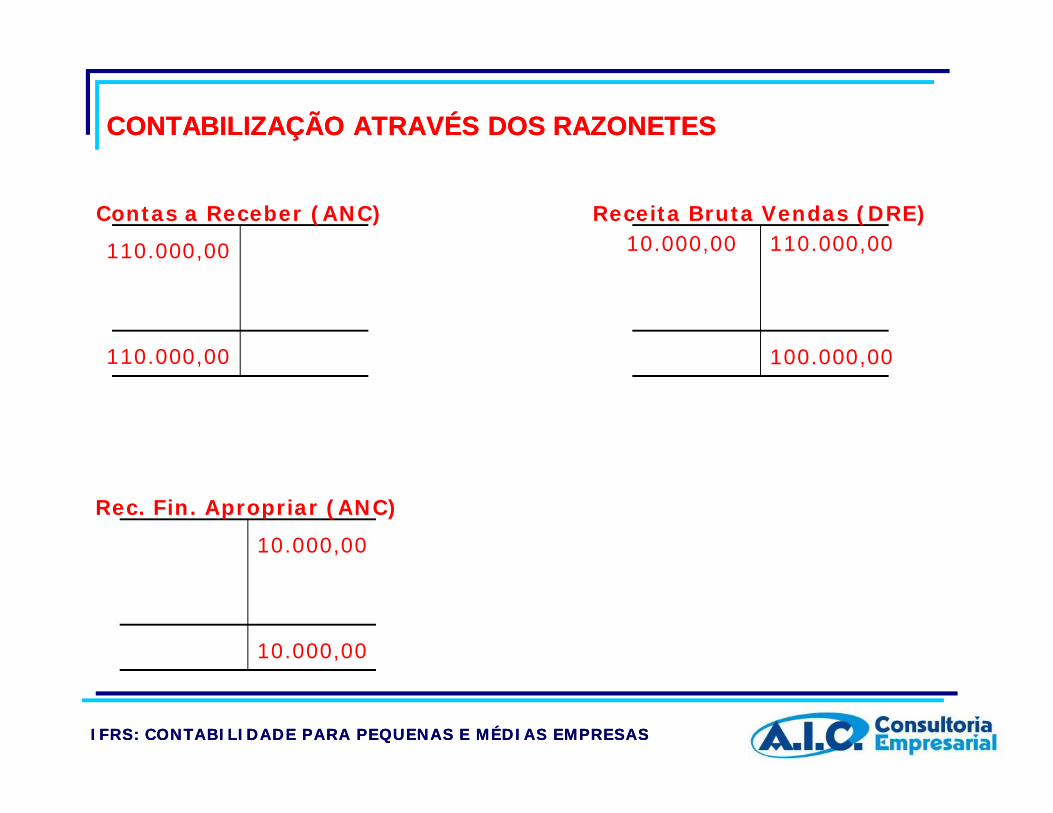

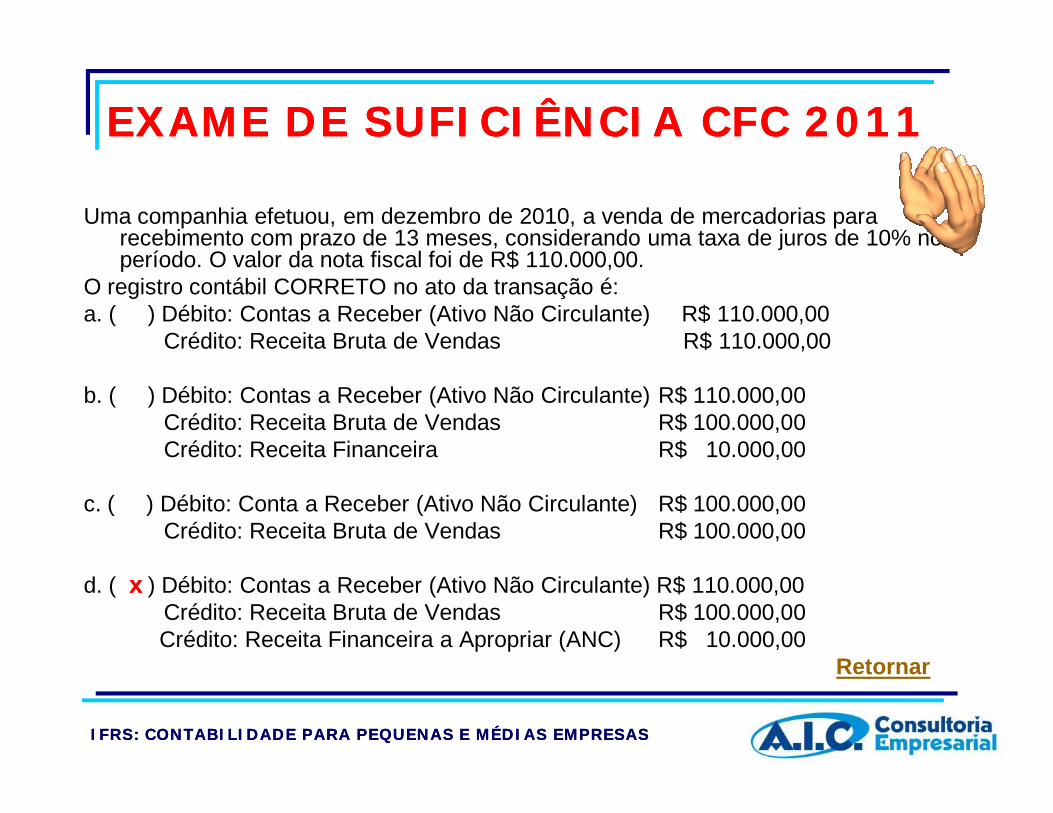

2011 2010RECEITA OPERACIONAL BRUTA 860.773,00 1.139.223,72

RECEITA COM VENDAS E SERVIÇOS 860.773,00 1.139.223,72 VENDAS DE MERCADORIAS 212.407,38 189.968,03 PRESTAÇÃO DE SERVIÇOS 648.365,62 949.255,69

DEDUÇÕES DA RECEITA BRUTA 83.415,60 149.712,97

DEVOLUÇÕES, DESCONTOS 2.012,00 0,00 DEVOLUÇÕES DE VENDAS 2.012,00 0,00

TRIBUTOS E CONTRIBUIÇÕES 81.403,60 149.712,97SIMPLES 81.403,60 149.712,97

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

DRADRA

Lucro Líquido ou Prejuízo do ExercícioLucro Líquido ou Prejuízo do Exercício(+ -) Efeitos da correção de erros e mudanças de

políticas contábeis;(+ -) Ganhos ou perdas da conversão de

operações no exterior;(+ -) Ganhos e perdas atuariais;(+ -) Mudanças nos valores justos de instrumentos

de hedge.

Apostila Apostila –– pág. 18 e 19pág. 18 e 19

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

DRADRA

ResultadoResultado dodo período,período, atribuívelatribuível:: à participação de acionistas ou sócios não

controladores; aos proprietários da entidade controladora.

ResultadoResultado abrangenteabrangente totaltotal dodo período,período, atribuívelatribuível:: à participação de acionistas ou sócios não

controladores; aos proprietários da entidade controladora.

Apostila Apostila –– pág. 18 e 19 pág. 18 e 19

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

DEMONSTRAÇÃO DAS MUTAÇÕES DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO DO PATRIMÔNIO LÍQUIDO -- DMPLDMPL

Apresenta as receitas e despesas que foramreconhecidas diretamente dentro do patrimôniolíquido;

Efeitos das mudanças nas práticas contábeis; Correções de erros reconhecidos no período; Valores investidos pelos proprietários; e Dividendos e outras distribuições.

Apostila Apostila –– pág. 19 e 20 pág. 19 e 20

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

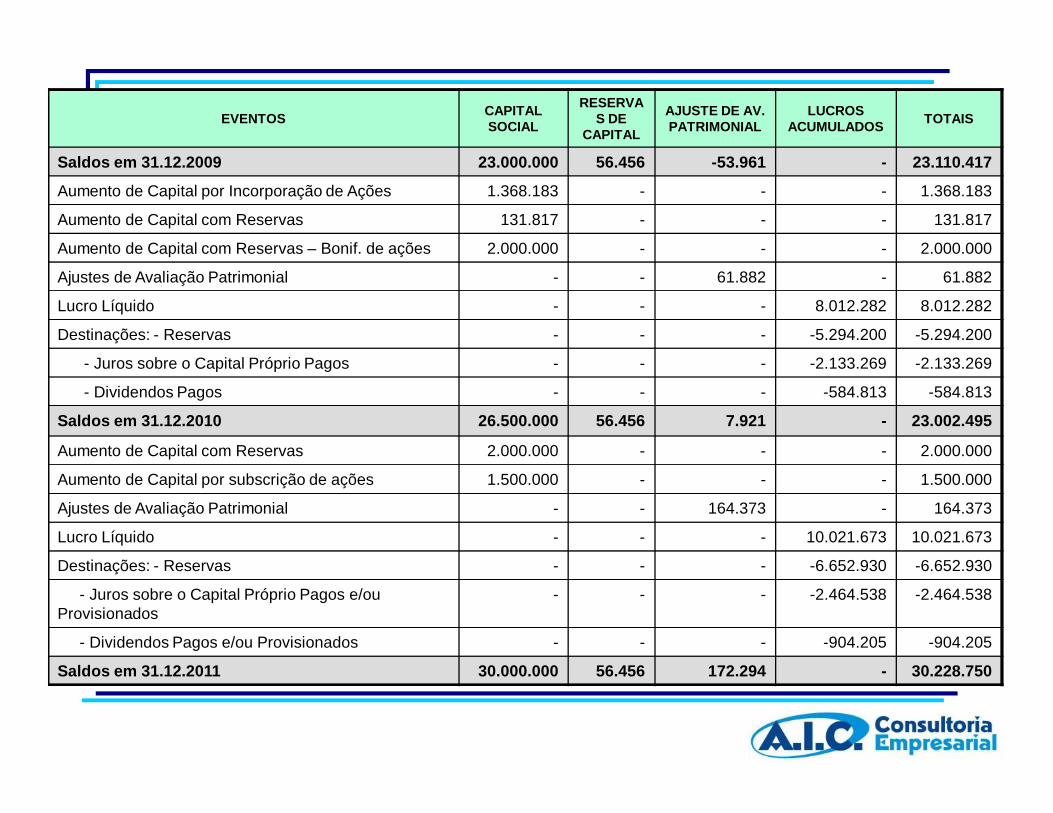

EVENTOS CAPITAL SOCIAL

RESERVAS DE

CAPITAL

AJUSTE DE AV. PATRIMONIAL

LUCROS ACUMULADOS TOTAIS

Saldos em 31.12.2009 23.000.000 56.456 -53.961 - 23.110.417

Aumento de Capital por Incorporação de Ações 1.368.183 - - - 1.368.183

Aumento de Capital com Reservas 131.817 - - - 131.817

Aumento de Capital com Reservas – Bonif. de ações 2.000.000 - - - 2.000.000

Ajustes de Avaliação Patrimonial - - 61.882 - 61.882

Lucro Líquido - - - 8.012.282 8.012.282

Destinações: - Reservas - - - -5.294.200 -5.294.200

- Juros sobre o Capital Próprio Pagos - - - -2.133.269 -2.133.269

- Dividendos Pagos - - - -584.813 -584.813

Saldos em 31.12.2010 26.500.000 56.456 7.921 - 23.002.495

Aumento de Capital com Reservas 2.000.000 - - - 2.000.000

Aumento de Capital por subscrição de ações 1.500.000 - - - 1.500.000

Ajustes de Avaliação Patrimonial - - 164.373 - 164.373

Lucro Líquido - - - 10.021.673 10.021.673

Destinações: - Reservas - - - -6.652.930 -6.652.930

- Juros sobre o Capital Próprio Pagos e/ou Provisionados

- - - -2.464.538 -2.464.538

- Dividendos Pagos e/ou Provisionados - - - -904.205 -904.205

Saldos em 31.12.2011 30.000.000 56.456 172.294 - 30.228.750

DEMONSTRAÇÃO DE LUCROS E DEMONSTRAÇÃO DE LUCROS E PREJUÍZOS ACUMULADOS PREJUÍZOS ACUMULADOS -- DLPADLPA Alterações nos lucros ou prejuízos

acumulados. Substitui:(PME, 3.18)

Demonstração do Resultado Abrangente; Demonstração das Mutações do Patrimônio

Líquido Desde que as únicas alterações no PL sejam oriundas

do resultado, do pagamento de dividendos oudistribuição de lucros, correção de erros de períodosanteriores e de mudanças de políticas contábeis.

Apostila Apostila –– pág. 20 e 21pág. 20 e 21

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

DEMONSTRAÇÃO DE LUCROS E DEMONSTRAÇÃO DE LUCROS E PREJUÍZOS ACUMULADOS PREJUÍZOS ACUMULADOS -- DLPADLPA

Estrutura mínima:= lucros ou prejuízos acumulados no início do período

contábil;( - ) dividendos ou lucros distribuídos;(+ -) ajustes nos lucros ou prejuízos acumulados em função

de erros de períodos anteriores;(+ -) ajustes nos lucros ou prejuízos acumulados em função

de mudanças de práticas contábeis;= lucro ou prejuízo acumulado no final do período contábil.

Apostila Apostila –– pág. 20 e 21pág. 20 e 21

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

DEMONSTRAÇÕES DOS LUCROS OU PREJUÍZOS ACUMULADOSDEMONSTRAÇÕES DOS LUCROS OU PREJUÍZOS ACUMULADOSCOMPARATIVA 2010/2009COMPARATIVA 2010/2009

2011 2010

Saldo inicial de lucros acumulados 718.801,67 791.335,94

Ajustes de exercícios anteriores

Saldo ajustado 718.801,67 791.335,94

Prejuízo líquido do exercício -221.970,94 -72.534,27

Destinação do lucro 45.000,00

Lucros distribuídos 45.000,00

Saldo final de lucros acumulados 451.830,73 718.801,67

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

DEMONSTRAÇÃO DOS FLUXOS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA DE CAIXA -- DFCDFC

Apresenta as alterações no caixa eequivalentes de caixa de um períodocontábil.

Apostila Apostila –– pág. 21pág. 21

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

DEMONSTRAÇÃO DOS FLUXOS DEMONSTRAÇÃO DOS FLUXOS DE CAIXA DE CAIXA -- DFCDFC

Método indireto é realizado a partir doselementos que não afetam o caixa.

Método Direto utiliza-se do princípio dedemonstrar o fluxo de caixa líquido dasatividades operacionais a partir dosrecebimentos e pagamento de caixa.

Apostila Apostila –– pág. 21 e 22pág. 21 e 22

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

DFC DFC -- TRÊS PARTESTRÊS PARTES

a) Atividades Operacionais: da operação daentidade. A apresentação do fluxo de caixaoperacional.

b) Atividades de Investimento: as aquisiçõesou alienações de investimentos de ativos.

c) Atividades de Financiamento: produzemalterações no montante ou na composição dopatrimônio líquido e dos empréstimos dasociedade.

Apostila Apostila –– pág. 21 e 22pág. 21 e 22

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

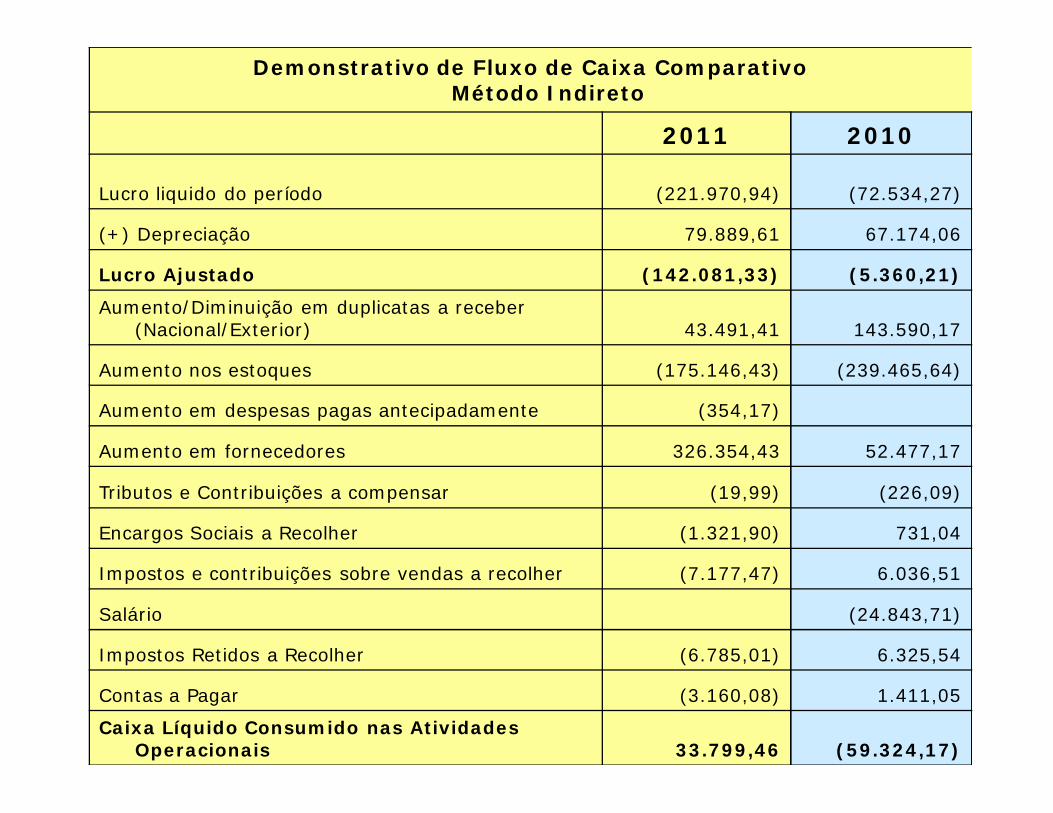

Demonstrativo de Fluxo de Caixa ComparativoMétodo Indireto

2011 2010

Lucro liquido do período (221.970,94) (72.534,27)

(+) Depreciação 79.889,61 67.174,06

Lucro Ajustado (142.081,33) (5.360,21)

Aumento/Diminuição em duplicatas a receber (Nacional/Exterior) 43.491,41 143.590,17

Aumento nos estoques (175.146,43) (239.465,64)

Aumento em despesas pagas antecipadamente (354,17)

Aumento em fornecedores 326.354,43 52.477,17

Tributos e Contribuições a compensar (19,99) (226,09)

Encargos Sociais a Recolher (1.321,90) 731,04

Impostos e contribuições sobre vendas a recolher (7.177,47) 6.036,51

Salário (24.843,71)

Impostos Retidos a Recolher (6.785,01) 6.325,54

Contas a Pagar (3.160,08) 1.411,05

Caixa Líquido Consumido nas Atividades Operacionais 33.799,46 (59.324,17)

CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

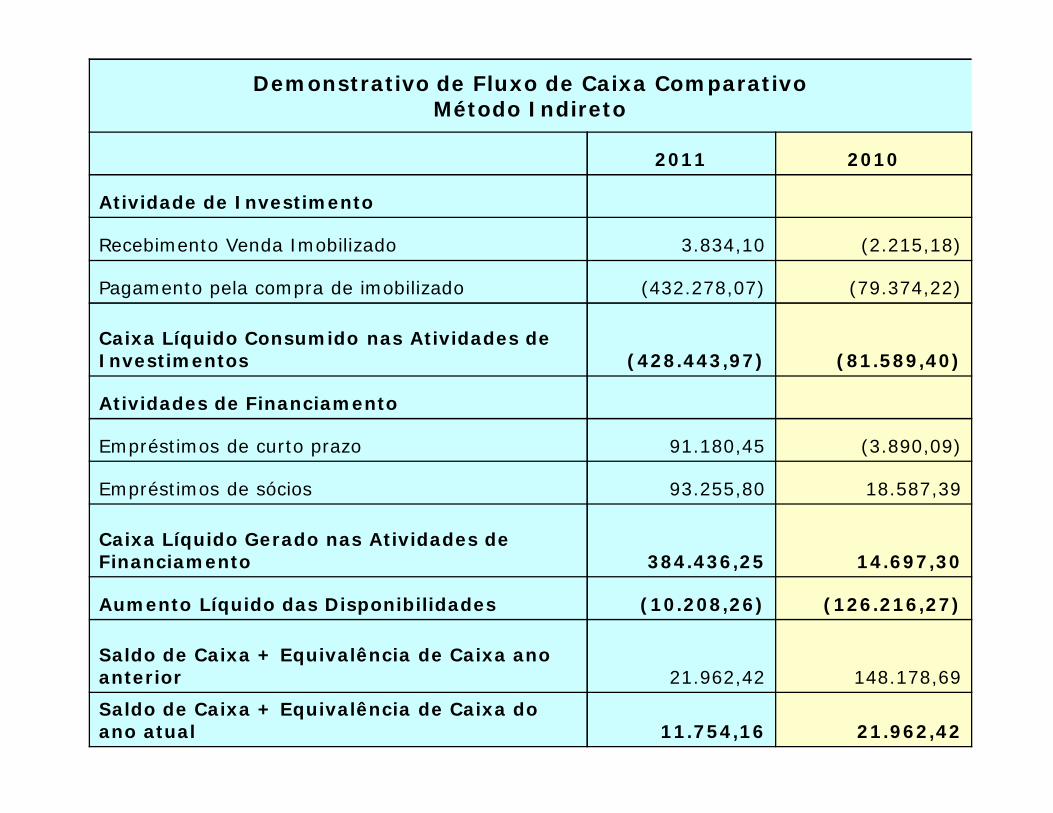

Demonstrativo de Fluxo de Caixa ComparativoMétodo Indireto

2011 2010

Atividade de Investimento

Recebimento Venda Imobilizado 3.834,10 (2.215,18)

Pagamento pela compra de imobilizado (432.278,07) (79.374,22)

Caixa Líquido Consumido nas Atividades de Investimentos (428.443,97) (81.589,40)

Atividades de Financiamento

Empréstimos de curto prazo 91.180,45 (3.890,09)

Empréstimos de sócios 93.255,80 18.587,39

Caixa Líquido Gerado nas Atividades de Financiamento 384.436,25 14.697,30

Aumento Líquido das Disponibilidades (10.208,26) (126.216,27)

Saldo de Caixa + Equivalência de Caixa ano anterior 21.962,42 148.178,69

Saldo de Caixa + Equivalência de Caixa do ano atual 11.754,16 21.962,42

NOTAS EXPLICATIVASNOTAS EXPLICATIVAS

São informações complementares asdemonstrações contábeis e que visamauxiliar o usuário das informaçõescontábeis no sentido de facilitar oentendimento e a tomada de decisão.

É preciso que cada nota faça referência aqual item da demonstração se refere.

Apostila Apostila –– pág. 26pág. 26

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

NOTA EXPLICATIVANOTA EXPLICATIVA31/12/11

AtivoCirculante

Caixa e equivalentes a caixa (Nota 5) 70.809

5. Caixa e equivalentes a caixa e aplicações financeiras

31/12/11Bancos conta movimento 5.750Aplicações financeirasCirculante:

Fundos de renda fixa -CDB – Certificado de Depósito bancário 65.059

70.809

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

1. CONTEXTO OPERACIONAL1. CONTEXTO OPERACIONALSUPRAMEL COM. DE MAT. P/ ESCRITÓRIO LTDA, cadastrada no CNPJ sob o número00.000.000/0001-00, constituída em 00/00/0000, tributada pelo Simples Nacional comapuração mensal, com ramo de atividade comércio de materiais para escritório, suprimentos,manutenção e locação de máquinas e copiadoras, duplicadoras; serviços de reprografia,heliografia, plotagem e fotocópias com ou sem operador, sistema de impressão,encadernação, plastificação e recarga de toner/revelador. Com sede no município dePinhais/PR, na Rua Brasholanda, nº 63 - Centro.

22.. POLÍTICAPOLÍTICA ADOTADAADOTADAAs demonstrações contábeis encerradas em 31 de Dezembro de 2011 e 31 de Dezembro de2010 (comparativas), aqui compreendidos: Balanço Patrimonial, Demonstração do Resultado,Demonstração das Mutações do Patrimônio Líquido (DMPL) e Demonstração dos Fluxos deCaixa (DFC), foram elaboradas a partir das diretrizes contábeis e dos preceitos da LegislaçãoComercial, Lei n. 10.406/2002 e demais legislações aplicáveis e aos Princípios Contábeis.O resultado é apurado de acordo com o regime de competência, que estabelece que asreceitas e despesas devem ser incluídas na apuração dos resultados dos períodos em queocorrerem, sempre simultaneamente quando se correlacionarem, independentemente derecebimento ou pagamento.As receitas e despesas de natureza financeira são contabilizadas pelo critério “pro-rata” dia ecalculadas com base no método exponencial, exceto aquelas relativas aos títulos descontadosou ainda as relacionadas às operações com o exterior, que são calculadas com base nométodo linear.As principais práticas contábeis na elaboração das demonstrações contábeis levam em contaas características qualitativas e quantitativas conforme determina a NBC TG 1000:Compreensibilidade, Competência, Relevância, Materialidade, Confiabilidade, Primazia daEssência sobre a Forma, Prudência, Integralidade, Comparabilidade e Tempestividade,estando assim alinhadas com normas internacionais de contabilidade emitidas peloInternational Accounting Standards Board (IASB) adequadas pelo Comitê de PronunciamentosContábeis (CPC) e aprovadas pelo Conselho Federal de Contabilidade para Pequenas eMédias Empresas.

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

3. 3. MOEDA FUNCIONAL E DE APRESENTAÇÃOMOEDA FUNCIONAL E DE APRESENTAÇÃOAs demonstrações contábeis estão apresentadas em REAIS, que é a moeda funcional da empresa.Assim os ativos, os passivos e os resultados apresentados nas demonstrações contábeis mesmoquando contratados em moeda estrangeira são ajustados às diretrizes contábeis vigentes no Brasil econvertidos para Reais, de acordo com as taxas de câmbio da moeda local. Os eventuais ganhos eperdas resultantes do processo de conversão são transferidos para o resultado do períodoatendendo ao regime de competência.

44.. TESTETESTE DEDE RECUPERABILIDADERECUPERABILIDADE PARAPARA ATIVOSATIVOS (IMPAIRMENT)(IMPAIRMENT)Atendendo ao conteúdo da NBC TG 1000, editada pelo Conselho Federal de Contabilidade atravésda Resolução 1255/2009, a administração da empresa, fez a análise sobre a recuperabilidade dosativos submetidos a tal resolução levando em conta os principais indicadores de desvalorização, taiscomo: uma redução sensível, além do esperado, no valor de mercado do ativo; o valor contábil doativo líquido é maior que o valor justo estimado; obsolescência ou dano físico de ativo; mudançassignificativas que afetam o ativo; informações internas (empresa) que espelhem desempenhoeconômico pior que o esperado. Após está análise à administração chegou à conclusão de que todosos ativos se encontram a valor recuperável através da Venda ou do Uso, dispensando assim arealização dos testes efetivos de Impairment uma vez que não existia indicação relevante de nãorecuperabilidade.

55.. AJUSTEAJUSTE AA VALORVALOR PRESENTEPRESENTEO Ajuste a Valor Presente que tem por objetivo demonstrar o valor presente de um fluxo de caixa, oqual se encontra determinado para as operações de longo prazo, tanto para os ativos e quanto paraos passivos, foi realizado no reconhecimento inicial de cada operação de longo prazo em baseexponencial pro rata, registrado em conta retificadora para que os ativos e passivos reflitam arealidade. Os juros foram sendo reconhecidos como receitas ou despesas com o transcorrer dotempo como receitas ou despesas financeiras na Demonstração do Resultado do Exercício atravésdo método da taxa efetiva de juros.

66.. DECLARAÇÃODECLARAÇÃO DEDE CONFORMIDADECONFORMIDADEA empresa declara expressamente que a elaboração e a apresentação das demonstrações contábeisestão em conformidade com o NBC TG 1000 – Contabilidade para Pequenas e Médias Empresas,expedida pelo Conselho Federal de Contabilidade através da Resolução 1.255/2009. A administraçãoda empresa também procedeu ao exame conceitual e concluiu que a empresa não possui prestaçãopública de contas e assim encontra-se apta a exercer a faculdade pela aplicação do previsto naContabilidade para Pequenas e Médias Empresas.

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

7. 7. PROVISÕES, ATIVOS E PASSIVOS CONTINGENTES.PROVISÕES, ATIVOS E PASSIVOS CONTINGENTES.As provisões quando constituídas encontram-se fortemente alicerçadas nas opiniões dos assessoresjurídicos ou advogados, levando em conta a natureza das ações, a similaridade com processosanteriores, a complexidade e o posicionamento de Tribunais. Assim, a administração considera quetais provisões são suficientes para atender as perdas decorrentes dos respectivos processos. Mesmoque algum passivo esteja sendo discutido judicialmente, tal obrigação, é mantida até o ganhodefinitivo quando não couberem mais recursos ou quando da sua prescrição.

88.. DETERMINAÇÃODETERMINAÇÃO DODO RESULTADORESULTADOO resultado foi apurado em 31 de Dezembro de 2011 e 31 de Dezembro de 2010(comparativamente) e está em obediência ao regime de competência. As Demonstrações Contábeisforam elaboradas e apresentadas em conformidade com a legislação societária, conforme a Lei n.10.406/2002 e demais legislações aplicáveis, os pronunciamentos técnicos, orientações einterpretações emitidas pelo Comitê de Pronunciamentos Contábeis (CPC), pelas normas brasileirasde contabilidade expedidas pelo Conselho Federal de Contabilidade, especialmente NBC TG 1000.

99.. ATIVOSATIVOS CIRCULANTESCIRCULANTESA classificação das contas é realizada com base no que determinada o Pronunciamento TécnicoPME – Pequenas e Médias Empresas, sendo classificados como circulantes quando: a) esperarealizar o ativo, ou pretender vendê-lo ou consumi-lo durante o ciclo operacional normal da entidade;b) o ativo for mantido essencialmente com a finalidade de negociação; c) espera realizar o ativo noperíodo de até doze meses da data das demonstrações contábeis; ou o ativo for caixa ou equivalentede caixa. (PME, item 4.5).

1010.. ESTOQUESESTOQUESOs estoques são avaliados no reconhecimento inicial pelo custo histórico, onde que todos os gastosnecessários até o momento da disponibilidade para venda sendo considerados como custos, excetoos tributos recuperáveis. Os descontos comerciais, abatimentos e outros itens semelhantes sãodeduzidos do custo de aquisição. Os juros incorridos pela aquisição dos estoques são consideradoscomo despesas financeiras e, portanto não são incluídos nos custos de aquisição.Ao final do período foi realizada a análise de recuperabilidade dos estoques, e de acordo com aexperiência da administração da sociedade foram considerados recuperáveis pela venda, menosdespesas para completar e vender conforme os requisitos previstos na NBC TG 1000 e estão assimrepresentados:Mercadorias para Revenda R$ 0,00Produtos para comercialização R$ 0,00.

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

11. 11. ATIVOS NÃO CIRCULANTESATIVOS NÃO CIRCULANTESA classificação das contas é realizada com base no que determinada oPronunciamento Técnico PME – Pequenas e Médias Empresas, sendo classificados como nãocirculantes todos aqueles fatos contábeis que não se classificam como sendo circulantes. Ositens classificados neste grupo foram avaliados pela administração quanto a suarecuperabilidade e foram considerados que estão registrados pelos valores recuperáveis pelavenda ou pelo uso.

1212.. IMOBILIZADOIMOBILIZADOAvaliado inicialmente ao custo histórico, sendo considerados como custo todos os valoresnecessários para que o imobilizado estivesse à disposição da administração. As alíquotas dedepreciação estão fundamentadas no tempo de utilização dos referidos bens e considerando ovalor residual para fins de cálculo dentro do método linear, tudo em conformidade com aResolução 1255/2009 que instituiu o Pronunciamento Técnico PME – Contabilidade paraPequenas e Médias Empresas.

1313.. INTANGÍVELINTANGÍVELOs intangíveis estão registrados no reconhecimento inicial ao custo histórico, sendo alocadosa tal custo todos os gastos incorridos até o momento em que estiver disponível para serutilizado. Os eventuais intangíveis produzidos internamente foram considerados integralmentecomo despesa do período, conforme determina o NBC TG 1000. A amortização foi realizadade acordo com a vida útil estimada, porém na impossibilidade de estimar tal vida útil à mesmafoi considerada como sendo de dez anos.

1414.. PASSSIVOPASSSIVO CIRCULANTECIRCULANTEA classificação das contas é realizada com base no que determinada oPronunciamento Técnico PME – Pequenas e Médias Empresas, sendo classificados comocirculantes quando: a) espera liquidar o passivo durante o ciclo operacional normal daentidade; b) o passivo for mantido essencialmente para a finalidade de negociação; c) opassivo for exigível no período de até dozes meses após a data das demonstrações contábeis;ou a entidade não tiver direito incondicional de diferir a liquidação do passivo durante pelomenos doze meses após a data de divulgação. (PME, item 4.7).

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

PERIODICIDADE DE DIVULGAÇÃO PERIODICIDADE DE DIVULGAÇÃO DAS DEMONSTRAÇÕES CONTÁBEISDAS DEMONSTRAÇÕES CONTÁBEIS

Mínimo anualmente.Se diminuir ou aumentar a periodicidade dadivulgação será necessário justificar osmotivos para tal fato.

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

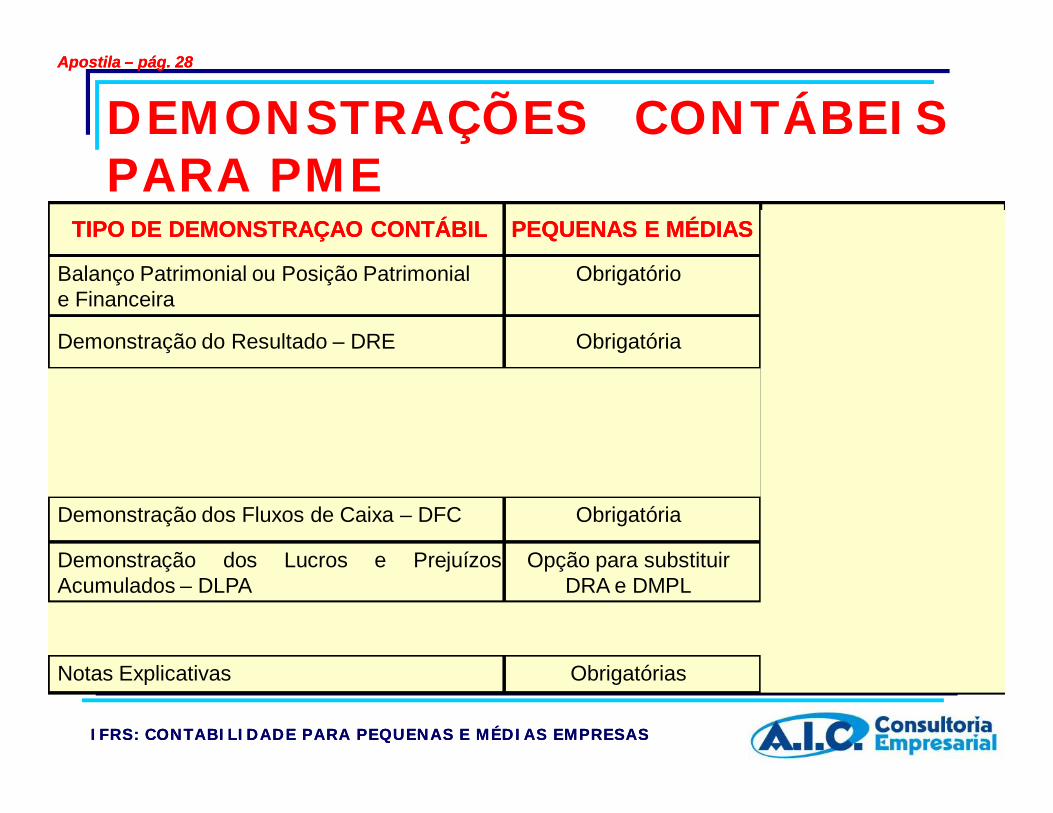

DEMONSTRAÇÕES CONTÁBEISPARA PME

TIPO DE DEMONSTRAÇAO CONTÁBILTIPO DE DEMONSTRAÇAO CONTÁBIL PEQUENAS E MÉDIASPEQUENAS E MÉDIAS DEMAIS EMPRESASDEMAIS EMPRESAS

Balanço Patrimonial ou Posição Patrimonial e Financeira

Demonstração do Resultado – DRE

Demonstração do Resultado Abrangente–DRA

Demonstração dos Fluxos de Caixa – DFC

Demonstração das Mutações do PatrimônioLíquido – DMPL

Demonstração dos Lucros e PrejuízosAcumulados – DLPA

Obrigatório Obrigatório

Obrigatória Obrigatória

ObrigatóriaPode ser substituída pela DLPA ou DMPL

ObrigatóriaPode ser substituída pela DLPA

Obrigatória

Substituída pela DMPL

Opção para substituir DRA e DMPL

Obrigatória

Demonstração do Valor Adicionado - DVA

Notas Explicativas

Facultativa

Obrigatórias

Obrigatória

Obrigatórias

Apostila Apostila –– pág. 28pág. 28

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

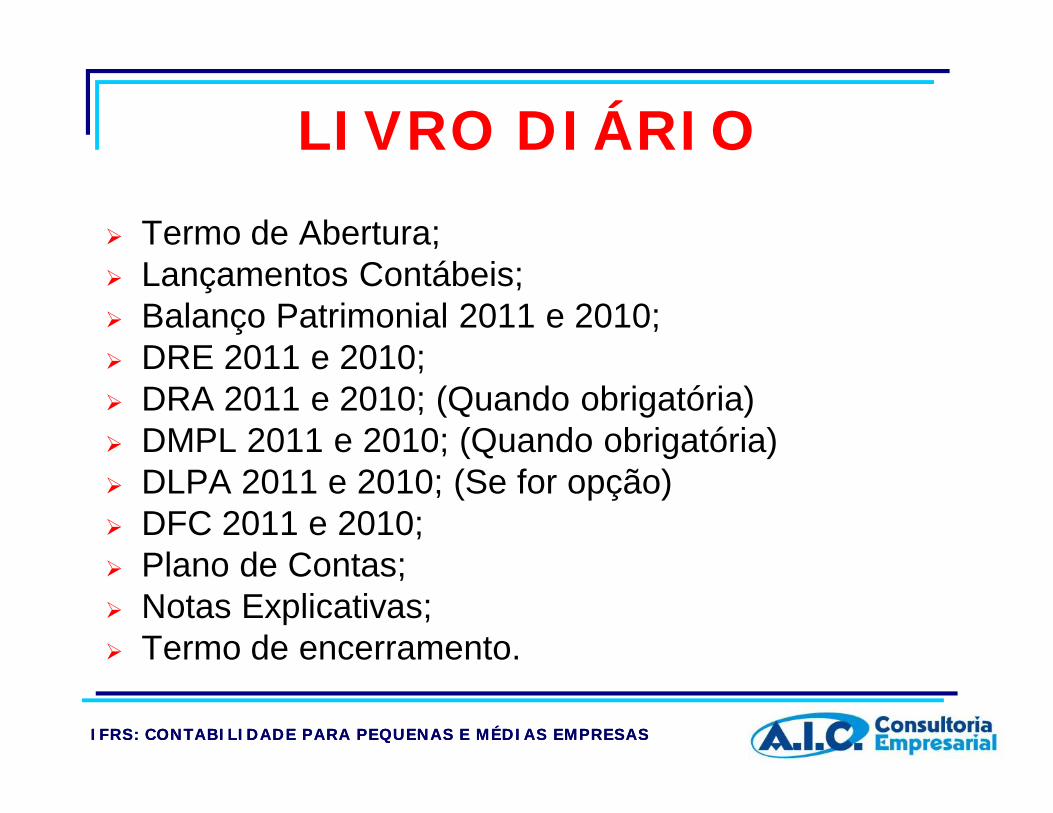

LIVRO DIÁRIO Termo de Abertura; Lançamentos Contábeis; Balanço Patrimonial 2011 e 2010; DRE 2011 e 2010; DRA 2011 e 2010; (Quando obrigatória) DMPL 2011 e 2010; (Quando obrigatória) DLPA 2011 e 2010; (Se for opção) DFC 2011 e 2010; Plano de Contas; Notas Explicativas; Termo de encerramento.

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

ATIVIDADE PG. 92

Ouço e esqueço. Vejo eme lembro. Faço eentendo. (Confúcio)

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

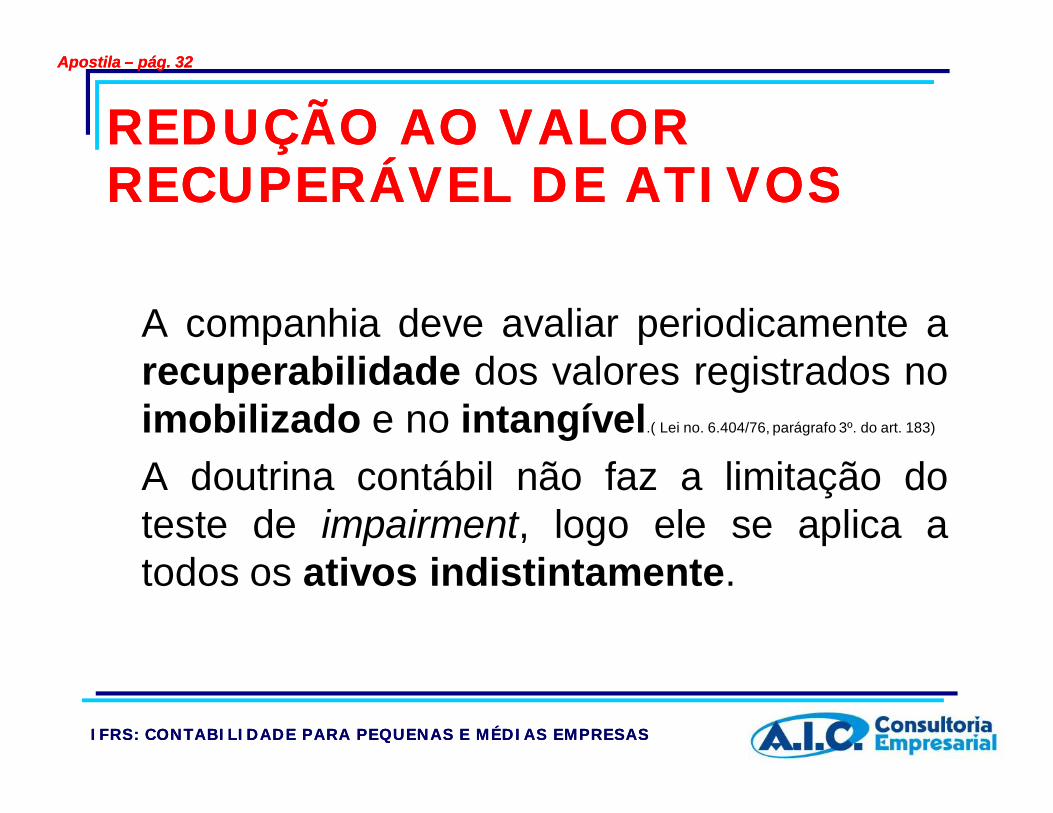

REDUÇÃO AO VALOR REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOSRECUPERÁVEL DE ATIVOS

A companhia deve avaliar periodicamente arecuperabilidade dos valores registrados noimobilizado e no intangível.( Lei no. 6.404/76, parágrafo 3º. do art. 183)

A doutrina contábil não faz a limitação doteste de impairment, logo ele se aplica atodos os ativos indistintamente.

Apostila Apostila –– pág. 32pág. 32

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

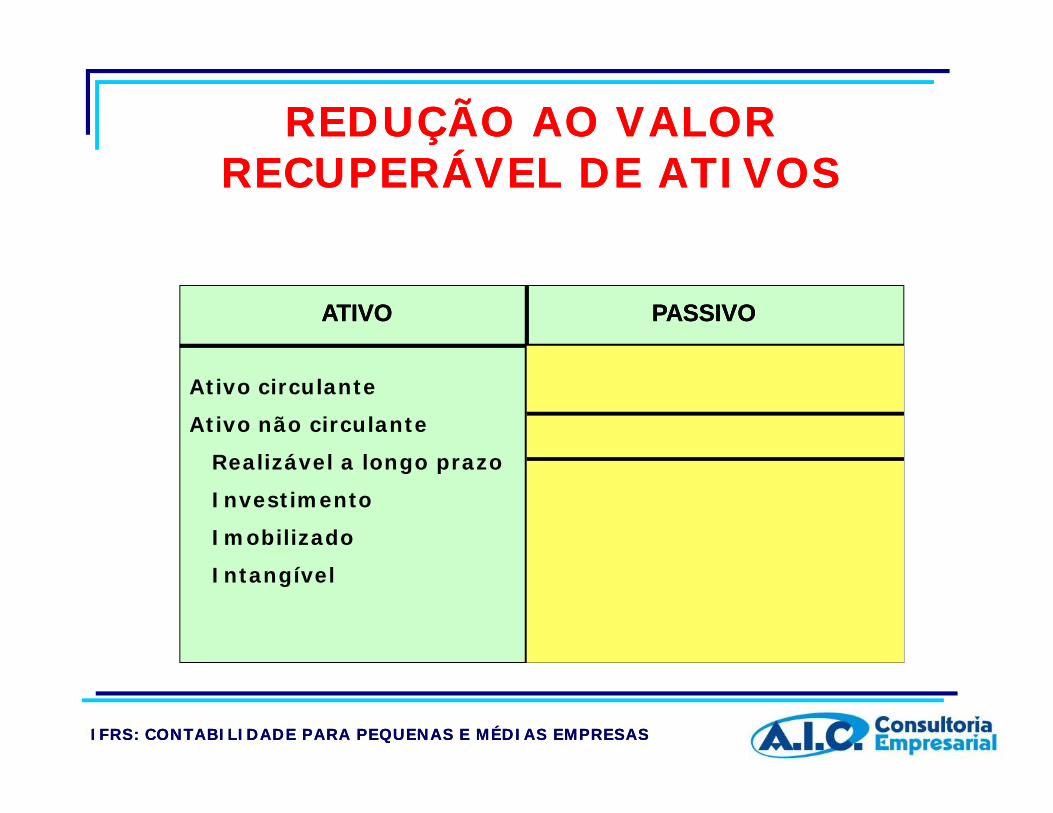

REDUÇÃO AO VALOR REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOSRECUPERÁVEL DE ATIVOS

ATIVOATIVO PASSIVOPASSIVO

Ativo circulante

Ativo não circulante

Realizável a longo prazo

Investimento

Imobilizado

Intangível

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

REDUÇÃO AO VALOR REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOSRECUPERÁVEL DE ATIVOS

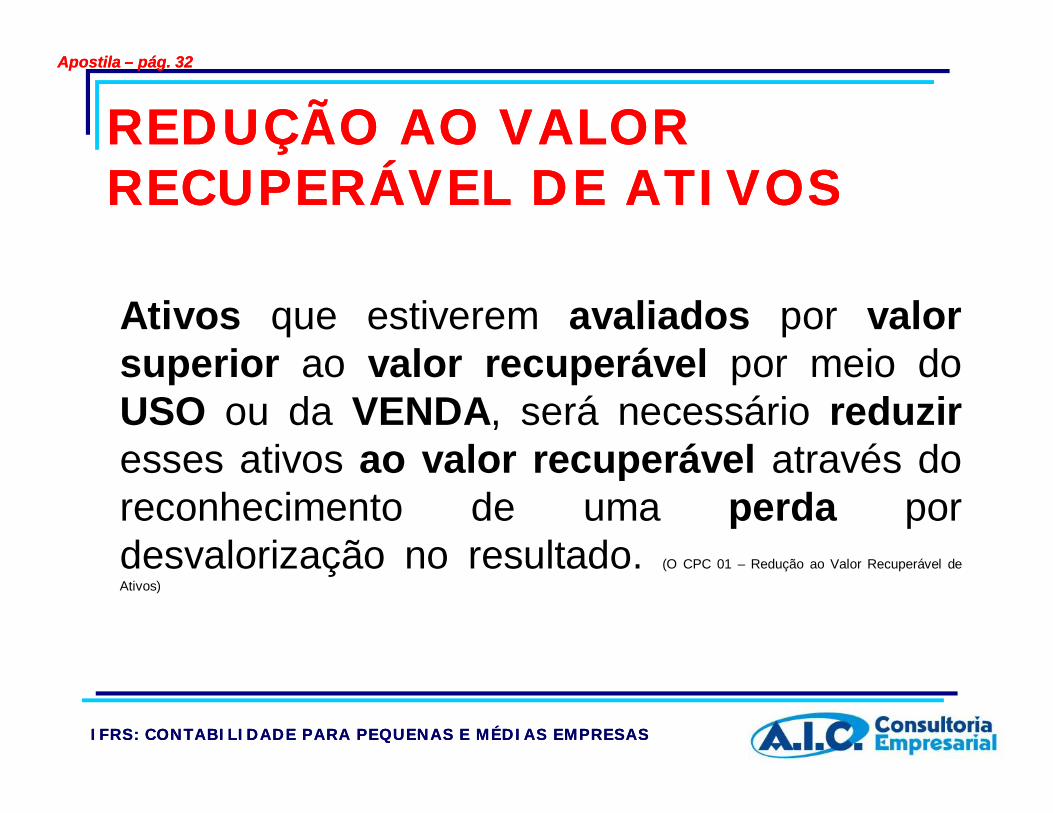

Ativos que estiverem avaliados por valorsuperior ao valor recuperável por meio doUSO ou da VENDA, será necessário reduziresses ativos ao valor recuperável através doreconhecimento de uma perda pordesvalorização no resultado. (O CPC 01 – Redução ao Valor Recuperável deAtivos)

Apostila Apostila –– pág. 32pág. 32

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

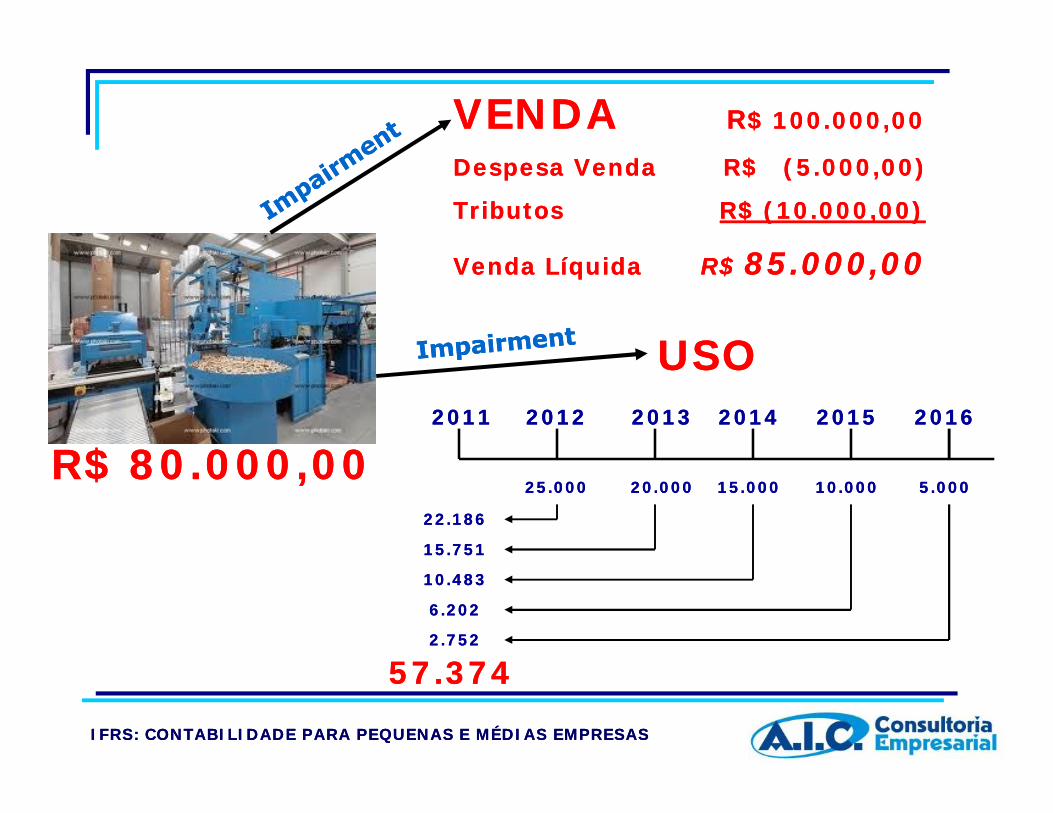

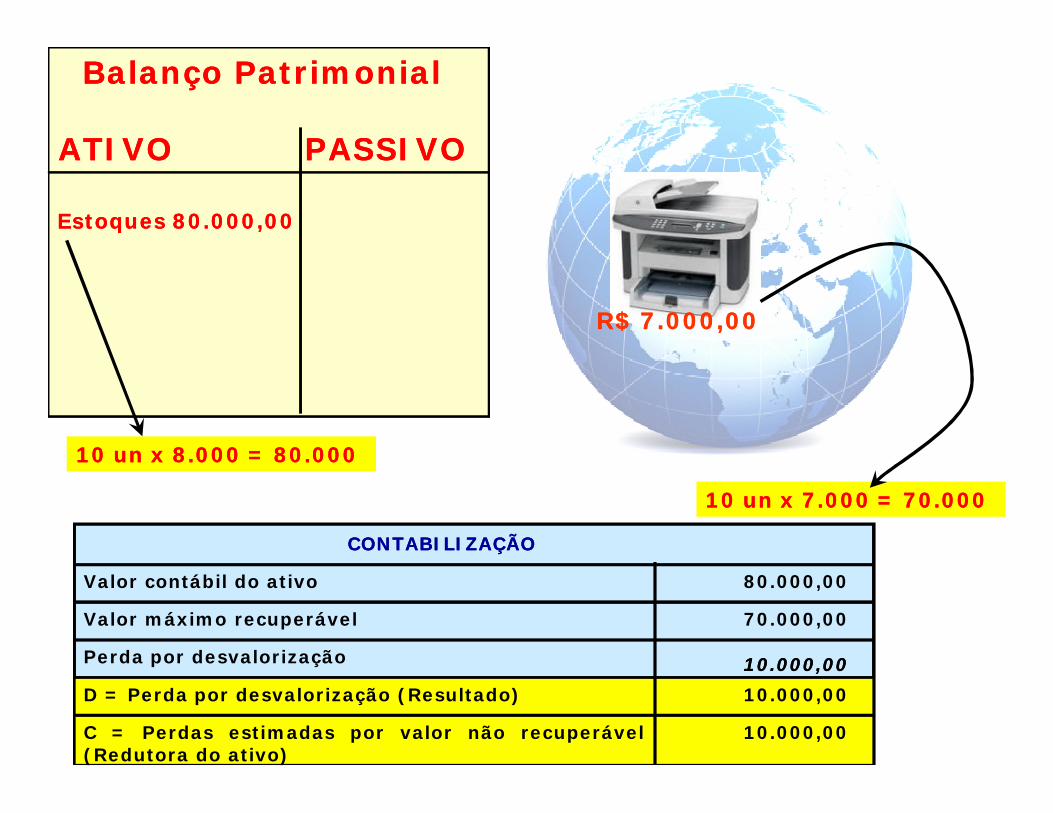

R$ 80.000,00R$ 80.000,00

VENDAVENDA RR$ 100.000,00$ 100.000,00

Despesa Venda R$ (5.000,00)Despesa Venda R$ (5.000,00)

Tributos Tributos R$ (10.000,00)R$ (10.000,00)

Venda Líquida Venda Líquida R$ R$ 85.000,0085.000,00

USOUSO20112011 20122012

25.00025.000

20132013

20.00020.000

20142014

15.00015.000

20152015

10.00010.000

20162016

5.0005.000

22.18622.186

15.75115.751

10.48310.483

6.2026.202

2.7522.752

57.37457.374

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

REDUÇÃO AO VALOR REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOSRECUPERÁVEL DE ATIVOS

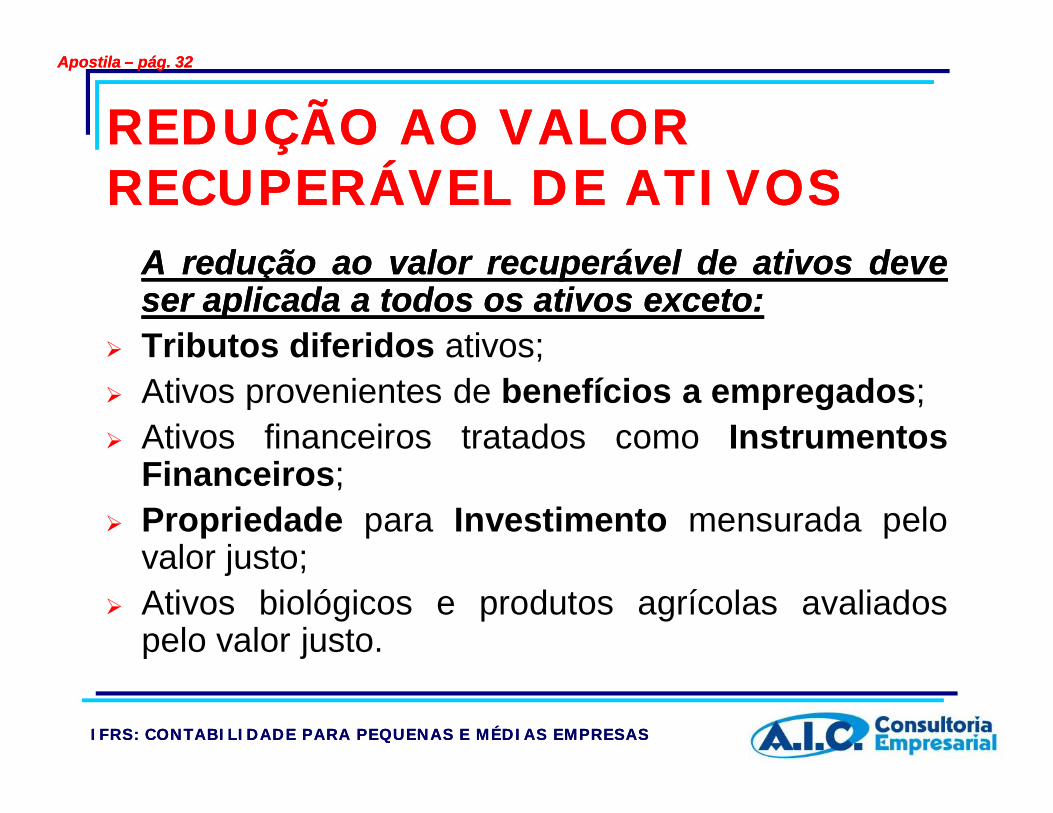

AA reduçãoredução aoao valorvalor recuperávelrecuperável dede ativosativos devedeveserser aplicadaaplicada aa todostodos osos ativosativos excetoexceto::

Tributos diferidos ativos; Ativos provenientes de benefícios a empregados; Ativos financeiros tratados como Instrumentos

Financeiros; Propriedade para Investimento mensurada pelo

valor justo; Ativos biológicos e produtos agrícolas avaliados

pelo valor justo.

Apostila Apostila –– pág. 32pág. 32

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

OS PRINCIPAIS ATIVOS SUBMETIDOS OS PRINCIPAIS ATIVOS SUBMETIDOS A REDUÇÃO AO VALOR RECUPERÁVEL A REDUÇÃO AO VALOR RECUPERÁVEL SÃO:SÃO:

Estoques: teste de Impairment a cada datade publicação.Comparar valor contábil com o preço devenda menos os custos para completar evender.

Apostila Apostila –– pág. 32pág. 32

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

10 un x 8.000 = 80.00010 un x 8.000 = 80.000

Balanço PatrimonialBalanço Patrimonial

ATIVO PASSIVOATIVO PASSIVO

R$ 7.000,00R$ 7.000,00

Estoques 80.000,00Estoques 80.000,00

10 un x 7.000 = 70.00010 un x 7.000 = 70.000

CONTABILIZAÇÃOCONTABILIZAÇÃO

Valor máximo recuperável

Valor contábil do ativo

Perda por desvalorização

80.000,00

70.000,00

10.000,0010.000,00D = Perda por desvalorização (Resultado) 10.000,00

10.000,00C = Perdas estimadas por valor não recuperável(Redutora do ativo)

REDUÇÃO AO VALOR REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOSRECUPERÁVEL DE ATIVOS

OutrosOutros ativosativos:: Se, e apenas se, o valorrecuperável do ativo for menor que seuvalor contábil, a entidade deve reduzir ovalor contábil do ativo para seu valorrecuperável.

Apostila Apostila –– pág. 32pág. 32

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

INDICADORES DE DESVALORIZAÇÃOINDICADORES DE DESVALORIZAÇÃO

Redução sensível, além do esperado, novalor de mercado do ativo;

O valor contábil do ativo líquido é maiorque o valor justo estimado;

Obsolescência ou dano físico de ativo; Mudanças significativas que afetam o ativo; Informações internas (entidade) que

espelhem desempenho econômico piorque o esperado.

Apostila Apostila –– pág. 33pág. 33

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

TESTE DE RECUPERABILIDADE TESTE DE RECUPERABILIDADE ––IMPAIRMENTIMPAIRMENT

Não existe uma regra rígida a ser adotadapara o caso do imobilizado e do intangível,a entidade deve aplicar o CPC 01 para finsdesta análise.

Apostila Apostila –– pág. 34pág. 34

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

TESTE DE RECUPERABILIDADE TESTE DE RECUPERABILIDADE ––IMPAIRMENTIMPAIRMENT

Objetivo: evitar que qualquer ativo figure nobalanço patrimonial por valor acima do valorrecuperável.

As entidades precisam avaliar pelo menosno final de cada exercício ou períodocontábil se existe alguma indicação de queum ativo tenha perdido valor. (O CPC 01)

Apostila Apostila –– pág. 34pág. 34

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

TESTE DE RECUPERABILIDADE TESTE DE RECUPERABILIDADE ––IMPAIRMENTIMPAIRMENT

Segundo o Pronunciamento Técnico CPC 01inclusive os impostos a compensar ourecuperar estão sujeitos ao teste deimpairment.

Apostila Apostila –– pág. 34pág. 34

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

TESTE DE RECUPERABILIDADE TESTE DE RECUPERABILIDADE ––IMPAIRMENTIMPAIRMENT

Reverter a perda reconhecidaanteriormente, exceto ágio por expectativade rentabilidade futura:

Segundo o CPC 01: APENAS se tiver havido umamudança nas estimativas usadas para determinar ovalor recuperável desse ativo desde o período em quea última perda for reconhecida.

Segundo PME: sempre é possível.

Apostila Apostila –– pág. 35pág. 35

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

CASO PRÁTICO DE TESTE DE CASO PRÁTICO DE TESTE DE RECUPERABILIDADE RECUPERABILIDADE -- IMPAIRMENTIMPAIRMENT

Máquina “X” Reconhecimento inicial.............R$ 30.000,00; Depreciação acumulada.......... R$ 10.000,00; Valor contábil......................... R$ 20.000,00. A entidade percebeu que o valor de mercado

deste ativo diminuiu consideravelmente eassim irá fazer o teste de impairment.

Apostila Apostila –– pág. 35pág. 35

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

LAUDO DE AVALIAÇÃO DE LAUDO DE AVALIAÇÃO DE RECUPERABILIDADE RECUPERABILIDADE –– IMPAIRMENTIMPAIRMENT

IMPAIRMENTIMPAIRMENT PELO VALOR DE VENDAPELO VALOR DE VENDA

Valor de venda do ativoValor de venda do ativo

CustoCusto dede vendavenda

ValorValor líquidolíquido dede vendavenda dodo ativoativo

15.000,0015.000,00

(1.000,00)(1.000,00)

14.000,0014.000,00

Apostila Apostila –– pág. 35pág. 35

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

LAUDO DE AVALIAÇÃO DE LAUDO DE AVALIAÇÃO DE RECUPERABILIDADE RECUPERABILIDADE –– IMPAIRMENTIMPAIRMENT

IMPAIRMENT DOS FLUXOS DE CAIXA FUTUROS

Períodos futuros Fluxos Caixa estimado Valor presente

X1

X2

X4

X3

TotalTotal

X5

7.500,00

4.000,00

900,00

2.700,00

1.200,00

13.080,3113.080,31

510,68

762,62

1.921,80

3.188,78

6.696,43

Apostila Apostila –– pág. 35pág. 35

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

AQUI A ENTIDADE DEVE UTILIZAR O AQUI A ENTIDADE DEVE UTILIZAR O LAUDO DE MAIOR VALOR.LAUDO DE MAIOR VALOR.

CONTABILIZAÇÃOCONTABILIZAÇÃO

Valor máximo recuperável

Valor contábil do ativo

Perda por desvalorização

D = Perda por desvalorização (Resultado)

C = Perdas estimadas por valor nãorecuperável (Redutora do ativo)

20.000,00

14.000,00

6.000,006.000,00

6.000,00

6.000,00

Apostila Apostila –– pág. 35pág. 35

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

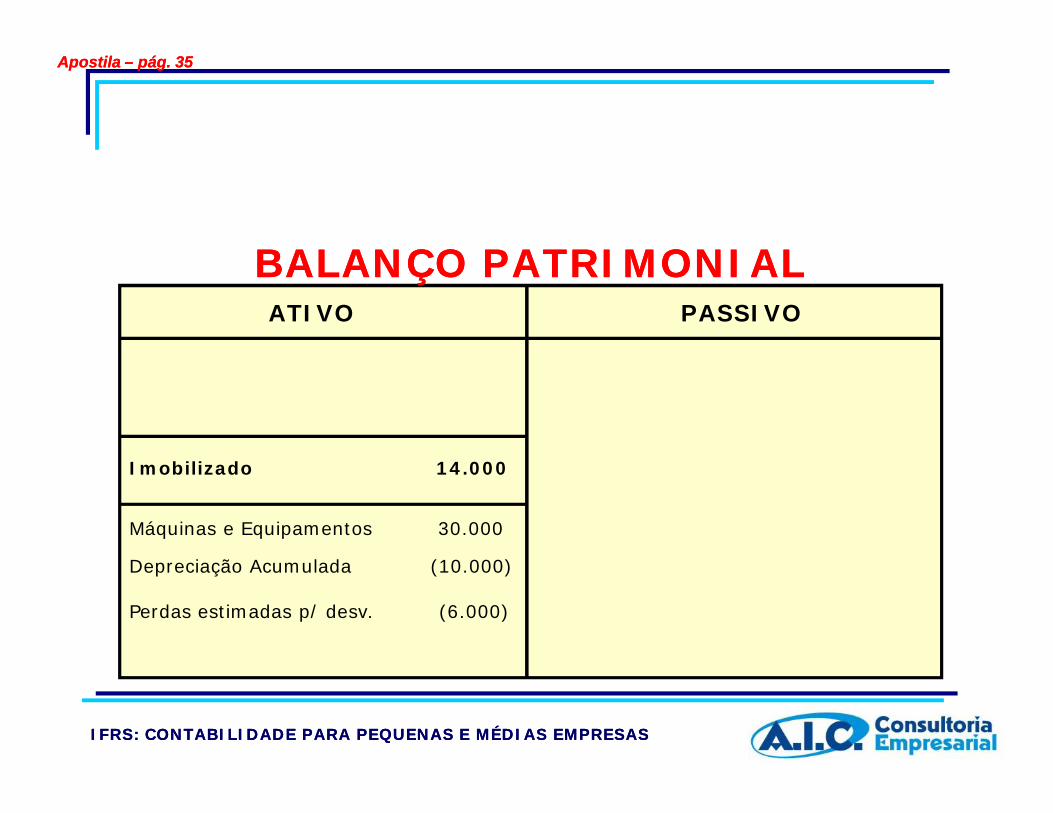

BALANÇO PATRIMONIALBALANÇO PATRIMONIAL

Imobilizado 14.000

ATIVO

Máquinas e Equipamentos 30.000

Depreciação Acumulada (10.000)

Perdas estimadas p/ desv. (6.000)

PASSIVO

Apostila Apostila –– pág. 35pág. 35

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

ATIVIDADE PÁG. 95

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

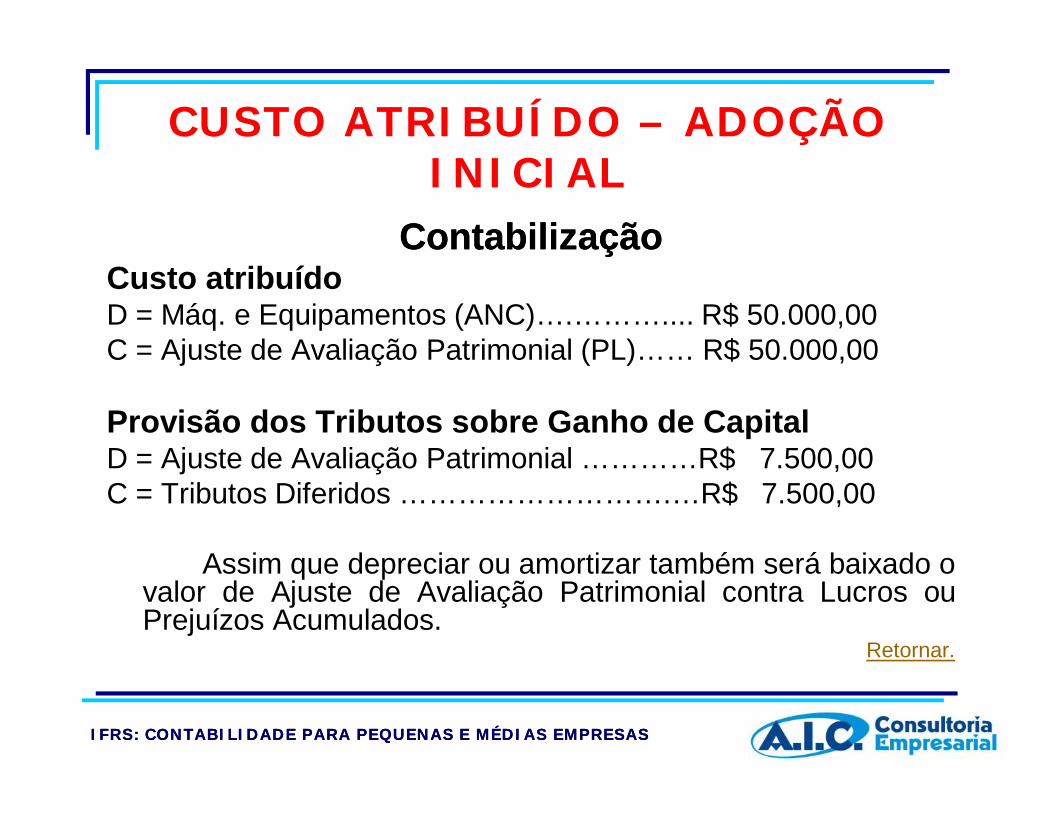

AJUSTES DE AVALIAÇÃO AJUSTES DE AVALIAÇÃO PATRIMONIAL PATRIMONIAL

BALANÇO PATRIMONIALBALANÇO PATRIMONIAL

PATRIMÔNIO LÍQUIDO

ATIVO

Ajuste de Avaliação Patrimonial

PASSIVO

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

AJUSTES DE AVALIAÇÃO AJUSTES DE AVALIAÇÃO PATRIMONIAL PATRIMONIAL

É uma forma de correção dos valores de ativos epassivos ao valor justo. Esta correção buscaexpressar a realidade patrimonial de uma empresa.

Não pode ser confundido com reserva uma vez quenão passa pelo resultado e também não pode sertratado como reavaliação uma vez que não possuirelação com o mercado e sim com o valor justo.

Apostila Apostila –– pág. 36pág. 36

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

AJUSTES DE AVALIAÇÃO AJUSTES DE AVALIAÇÃO PATRIMONIALPATRIMONIAL Introduzido através da Lei n. 11.638/07, a

qual incluiu como subgrupo do patrimôniolíquido a conta ajuste da avaliaçãopatrimonial.

Apostila Apostila –– pág. 36pág. 36

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

AJUSTES DE AVALIAÇÃO AJUSTES DE AVALIAÇÃO PATRIMONIALPATRIMONIAL

Serão classificadas como ajustes deavaliação patrimonial, enquanto nãocomputadas no resultado do exercício emobediência ao regime de competência, ascontrapartidas de aumentos oudiminuições de valor atribuído aelementos do ativo e do passivo, emdecorrência da sua avaliação a valor justo.

Apostila Apostila –– pág. 36pág. 36

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

SERÃO AVALIADOS AO VALOR JUSTO SERÃO AVALIADOS AO VALOR JUSTO E RECONHECIDOS NA CONTA AJUSTE E RECONHECIDOS NA CONTA AJUSTE DA AVALIAÇÃO PATRIMONIALDA AVALIAÇÃO PATRIMONIAL

a) Instrumentos financeiros destinados a vendafutura, classificados no ativo circulante ou norealizável a longo prazo;

b) Passivos financeiros que atendam asclassificações do mercado;

c) Ativos e passivos resultantes de reorganizaçãosocietária – Fusão, Cisão e Incorporação;

d) Variações cambiais de investimentos no exterior.

Apostila Apostila –– pág. 36pág. 36

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

EXEMPLOSEXEMPLOS

Investimento em instrumentos financeiros o valor de R$1.000.000,00 valor pago a vista.Contabilização:ATIVONÃO CIRCULANTED – Investimentos Temporários (RLP).....1.000.000,00ATIVOCIRCULANTEC – Banco ................................................1.000.000,00

Apostila Apostila –– pág. 36pág. 36

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

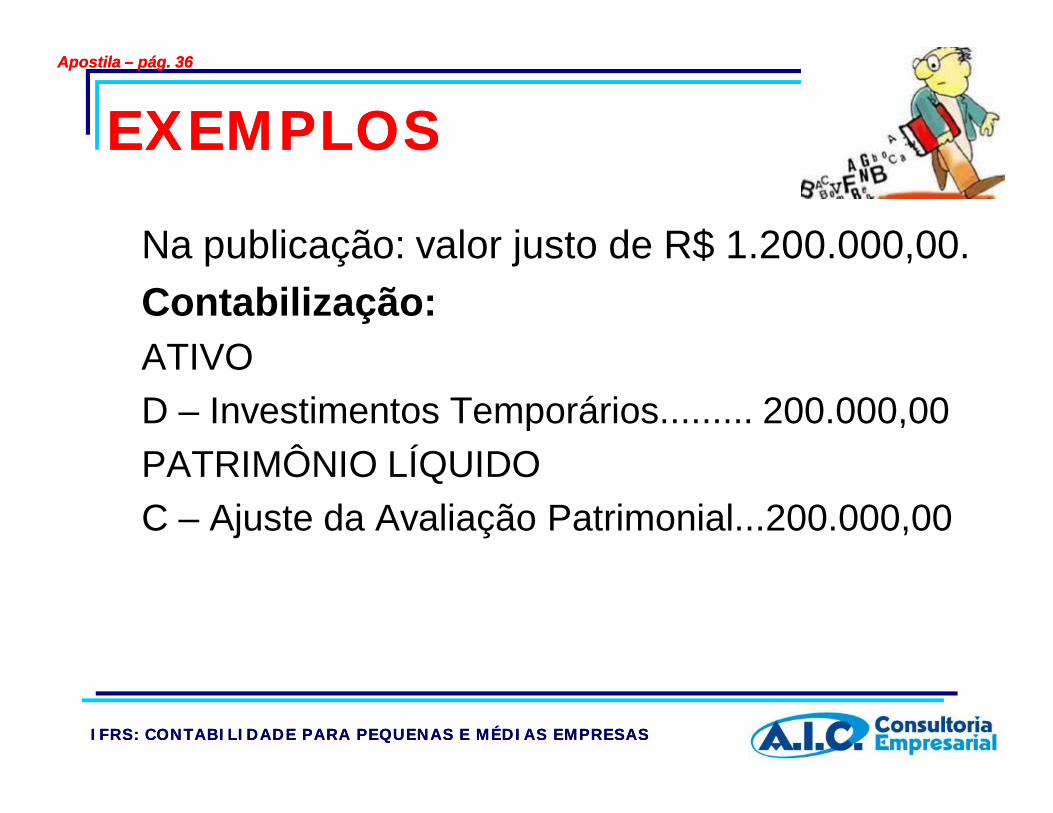

EXEMPLOSEXEMPLOS

Na publicação: valor justo de R$ 1.200.000,00.Contabilização:ATIVOD – Investimentos Temporários......... 200.000,00PATRIMÔNIO LÍQUIDOC – Ajuste da Avaliação Patrimonial...200.000,00

Apostila Apostila –– pág. 36pág. 36

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

EXEMPLOSEXEMPLOS

No resgate valor de R$ 1.200.000,00.

Contabilização:ATIVOCIRCULANTED – Banco................................... 1.200.000,00C – Investimentos Temporários...1.200.000,00

Apostila Apostila –– pág. 36 e 37pág. 36 e 37

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

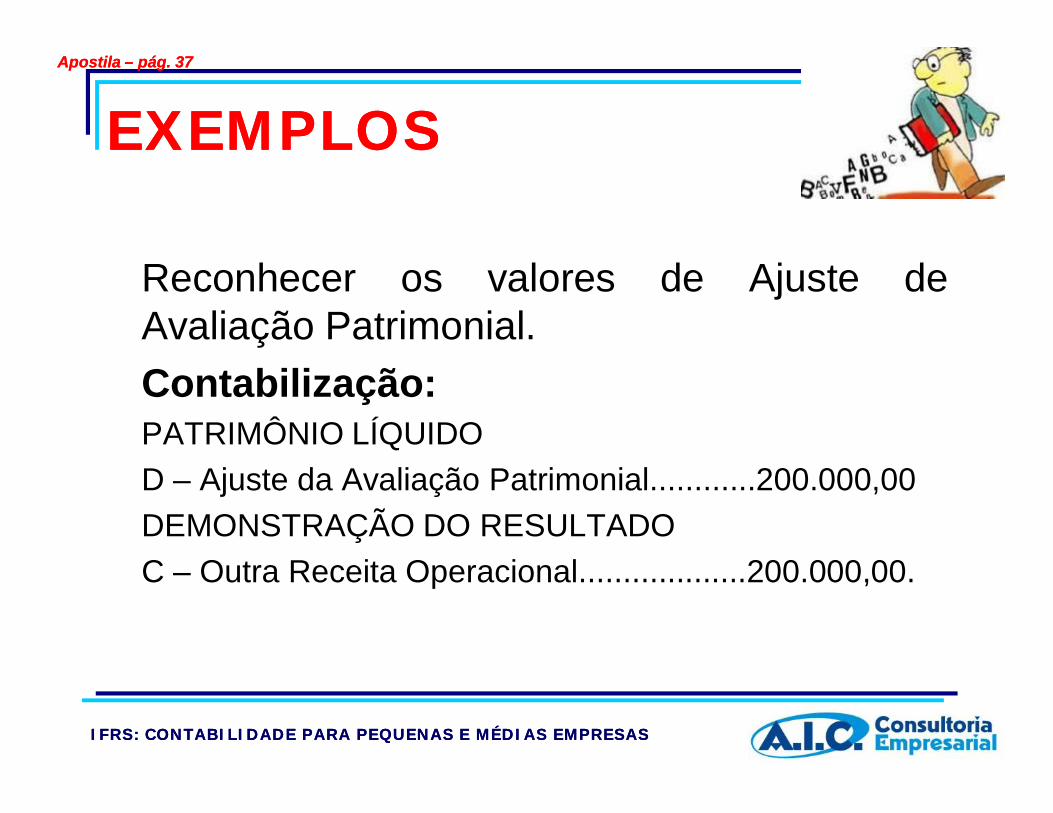

EXEMPLOSEXEMPLOS

Reconhecer os valores de Ajuste deAvaliação Patrimonial.Contabilização:PATRIMÔNIO LÍQUIDOD – Ajuste da Avaliação Patrimonial............200.000,00DEMONSTRAÇÃO DO RESULTADOC – Outra Receita Operacional...................200.000,00.

Apostila Apostila –– pág. 37pág. 37

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

AJUSTE A VALOR PRESENTE AJUSTE A VALOR PRESENTE

O Ajuste a Valor Presente tem por objetivoefetuar o ajuste para demonstrar o valorpresente de um fluxo de caixa futuro.

Apostila Apostila –– pág. 38pág. 38

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

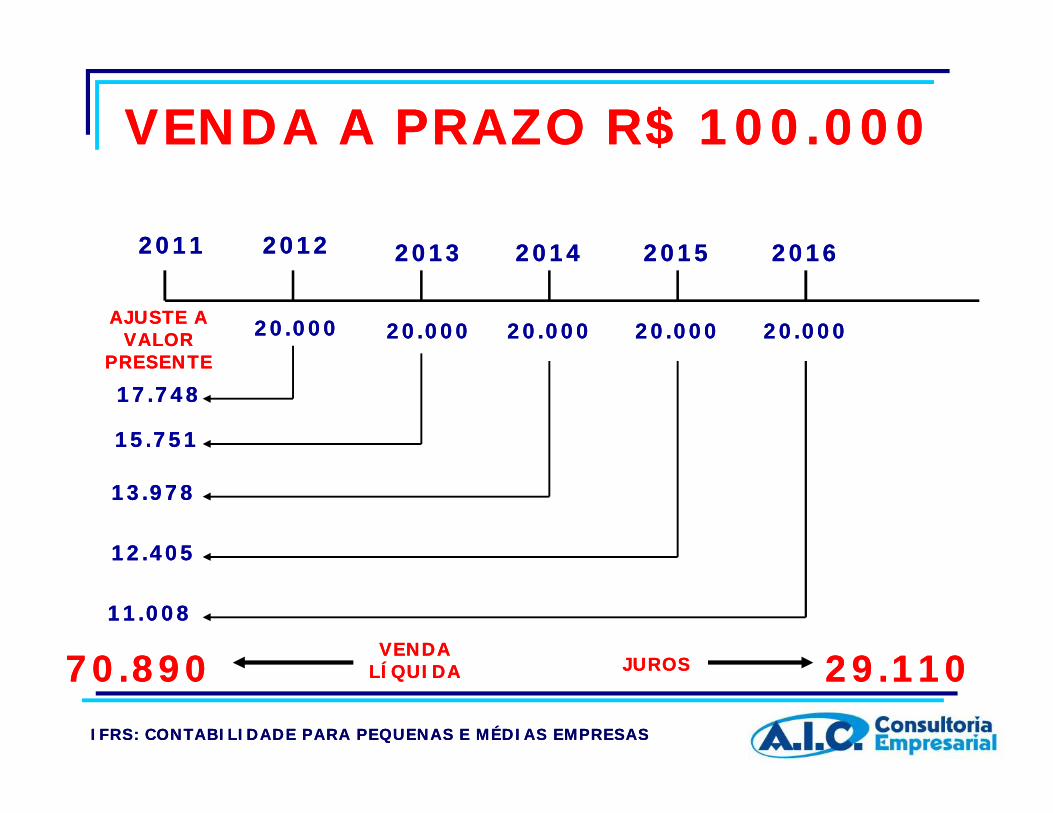

20112011 20122012

20.00020.000

20132013

20.00020.000

20142014

20.00020.000

20152015

20.00020.000

20162016

20.00020.000

17.74817.748

15.75115.751

13.97813.978

12.40512.405

11.00811.008

70.89070.890

VENDA A PRAZO R$ 100.000VENDA A PRAZO R$ 100.000

AJUSTE A AJUSTE A VALOR VALOR

PRESENTEPRESENTE

VENDA VENDA LÍQUIDALÍQUIDA JUROSJUROS 29.11029.110

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

AJUSTE A VALOR PRESENTEAJUSTE A VALOR PRESENTE

CPC 12 e a Lei n. 11.638/2007 estabelecemo desconto a valor presente para contas areceber e a pagar de longo prazo e emalguns casos para as contas de curtoprazo.

Apostila Apostila –– pág. 38pág. 38

Até 90 diasAté 90 diasCurto prazoCurto prazo

Acima de 90 diasAcima de 90 dias

Longo prazoLongo prazo

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

AJUSTE A VALOR PRESENTEAJUSTE A VALOR PRESENTE

Às operações de longo prazo independentedas taxas de juros explícitos embutidos éexigido o Ajuste a Valor Presente. (AVP)

Os tributos também devem ser submetidosao AVP, exceto aos tributos diferidossobre o lucro, como o imposto de renda econtribuição social.

Apostila Apostila –– pág. 38pág. 38

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

AJUSTE A VALOR PRESENTEAJUSTE A VALOR PRESENTE

“Os elementos do ativo decorrentes deoperações de longo prazo serão ajustados avalor presente, sendo os demais ajustadosquando houver efeito relevante”. (Lei n. 6.404/76, VIII)

Apostila Apostila –– pág. 38pág. 38

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

AJUSTE A VALOR PRESENTEAJUSTE A VALOR PRESENTE

“Os elementos integrantes do ativo e dopassivo decorrentes de operações delongo prazo, ou de curto prazo quandohouver efeito relevante, devem, serajustados a valor presente com base emtaxas de desconto que reflitam as melhoresavaliações do mercado quando o valor dodinheiro no tempo e os riscos específicosdo ativo e do passivo em suas datasoriginais.” (CPC 12, item 21)

Apostila Apostila –– pág. 38pág. 38

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

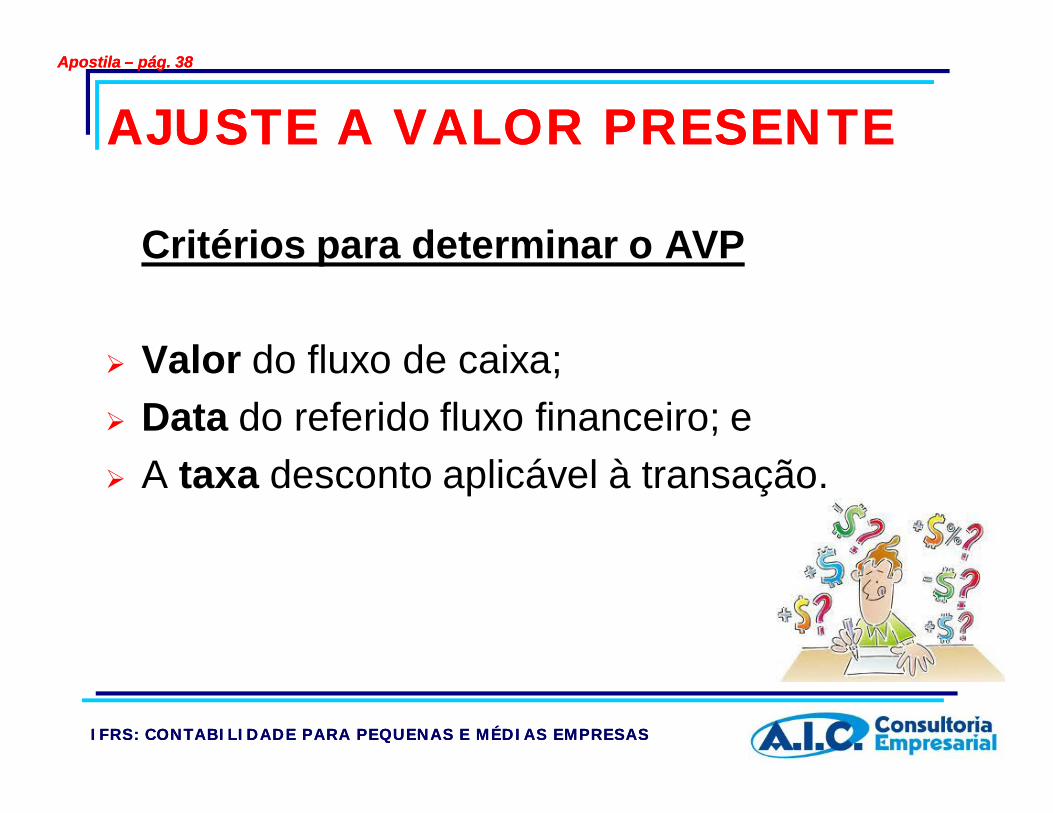

AJUSTE A VALOR PRESENTEAJUSTE A VALOR PRESENTE

Critérios para determinar o AVP

Valor do fluxo de caixa; Data do referido fluxo financeiro; e A taxa desconto aplicável à transação.

Apostila Apostila –– pág. 38pág. 38

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

AJUSTE A VALOR PRESENTEAJUSTE A VALOR PRESENTE

Não se aplica: Contratos de mútuo realizados entre partes

relacionadas; Contrato onde não fica claro o prazo de vencimento; Quando não se possui a taxa, e também não é

possível mensurá-la.

Apostila Apostila –– pág. 38pág. 38

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

AJUSTE A VALOR PRESENTEAJUSTE A VALOR PRESENTE

AVP deve ser aplicado no reconhecimentoinicial de ativos e passivos.

O ajuste deve ser registrado em contaretificadora para facilitar a visualização doregistro original.

Apostila Apostila –– pág. 38pág. 38

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

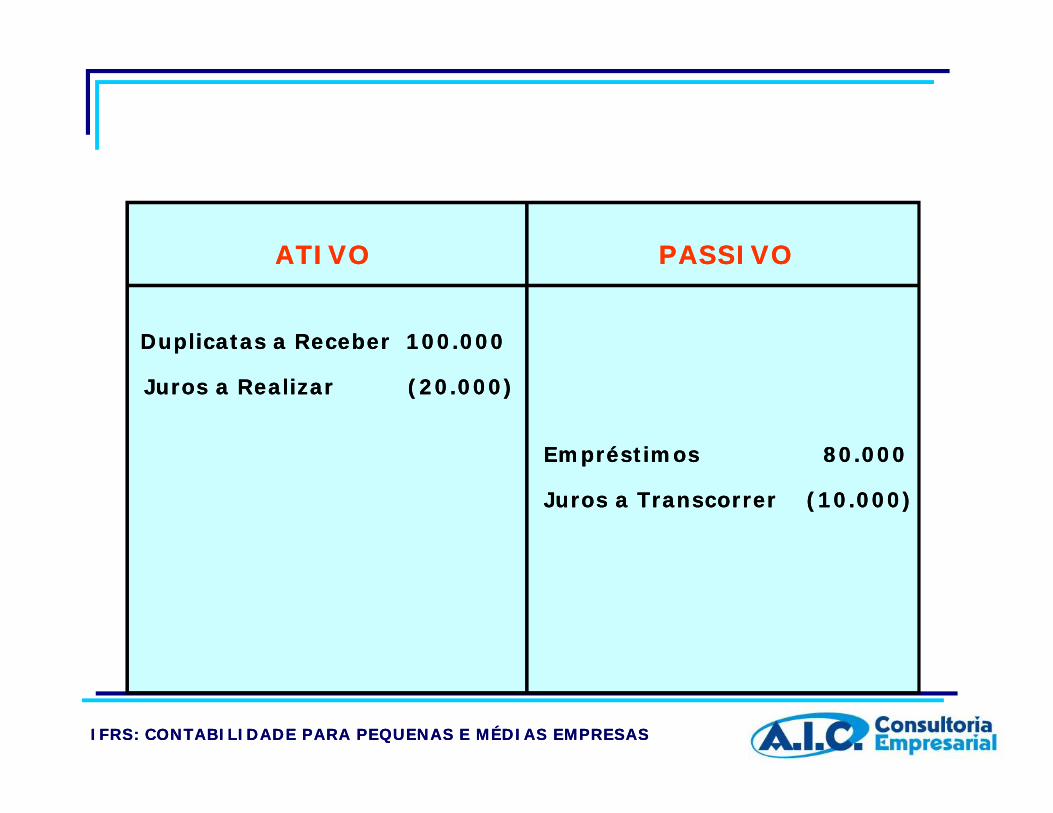

ATIVOATIVO PASSIVOPASSIVO

Duplicatas a Receber 100.000Duplicatas a Receber 100.000

Juros a Realizar (20.000)Juros a Realizar (20.000)

Empréstimos 80.000Empréstimos 80.000

Juros a Transcorrer (10.000)Juros a Transcorrer (10.000)

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

AJUSTE A VALOR PRESENTEAJUSTE A VALOR PRESENTE

O método a ser aplicado é a taxa efetiva dejuros a qual deve se aplicada inclusive sobreos tributos inclusos no valor da transação.

Apostila Apostila –– pág. 38pág. 38

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

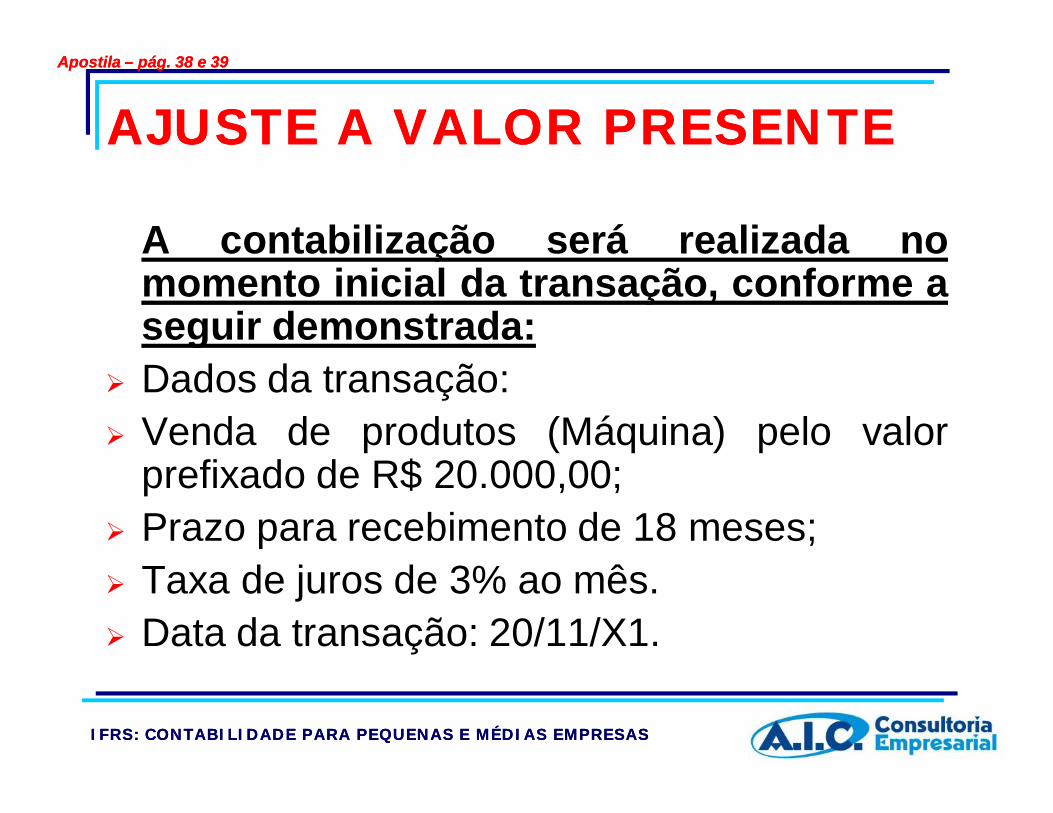

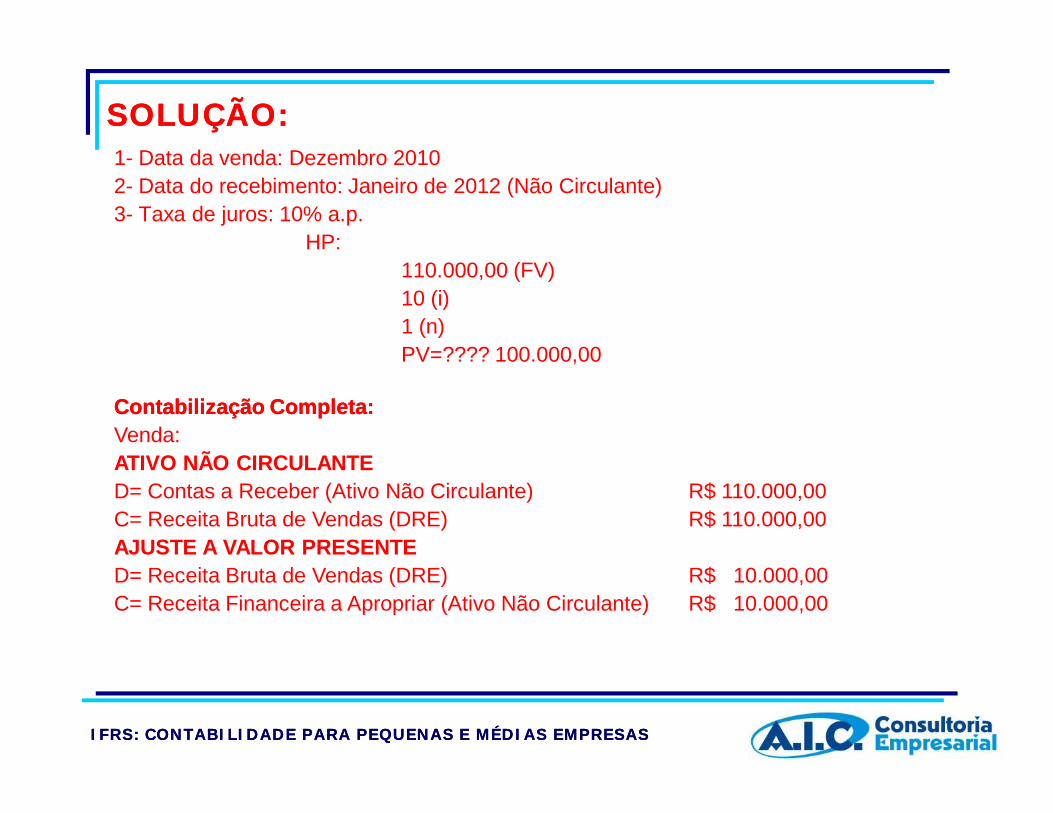

AJUSTE A VALOR PRESENTEAJUSTE A VALOR PRESENTE

A contabilização será realizada nomomento inicial da transação, conforme aseguir demonstrada:

Dados da transação: Venda de produtos (Máquina) pelo valor

prefixado de R$ 20.000,00; Prazo para recebimento de 18 meses; Taxa de juros de 3% ao mês. Data da transação: 20/11/X1.

Apostila Apostila –– pág. 38 e 39pág. 38 e 39

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

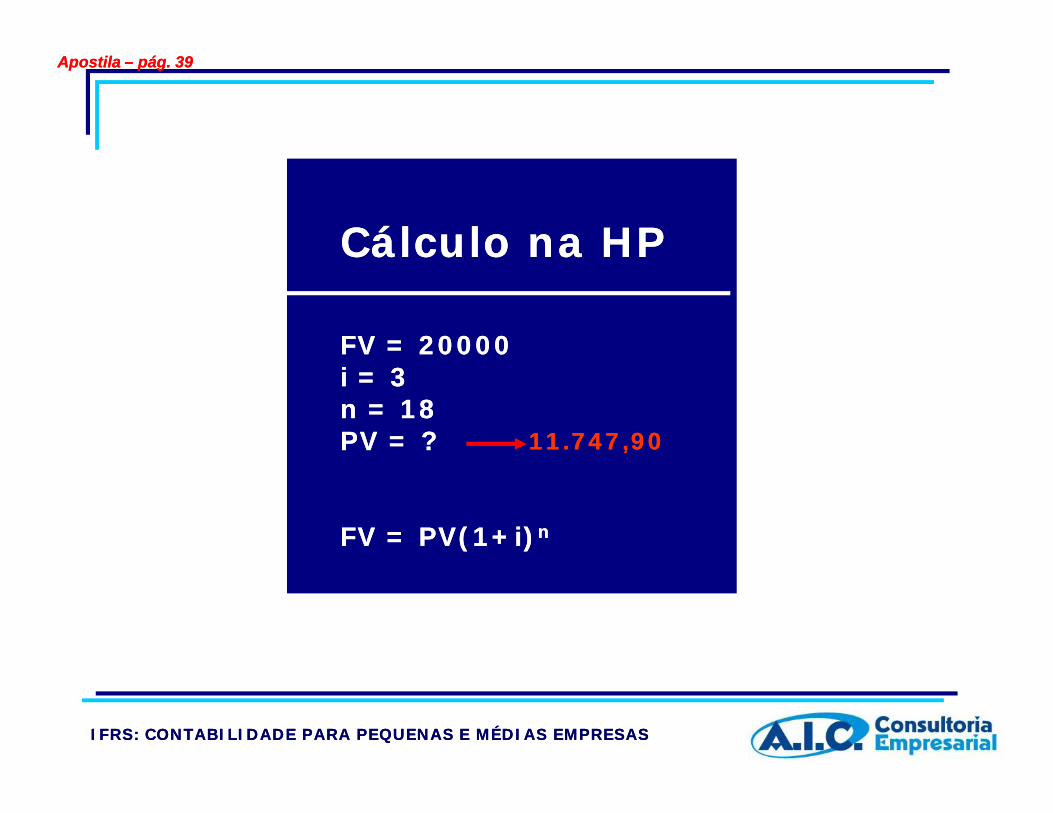

Cálculo na HPCálculo na HP

FV = 20000FV = 20000i = 3i = 3n = 18n = 18PV = ?PV = ?

FV = PV(1+i)FV = PV(1+i)nn

Apostila Apostila –– pág. 39pág. 39

11.747,9011.747,90

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

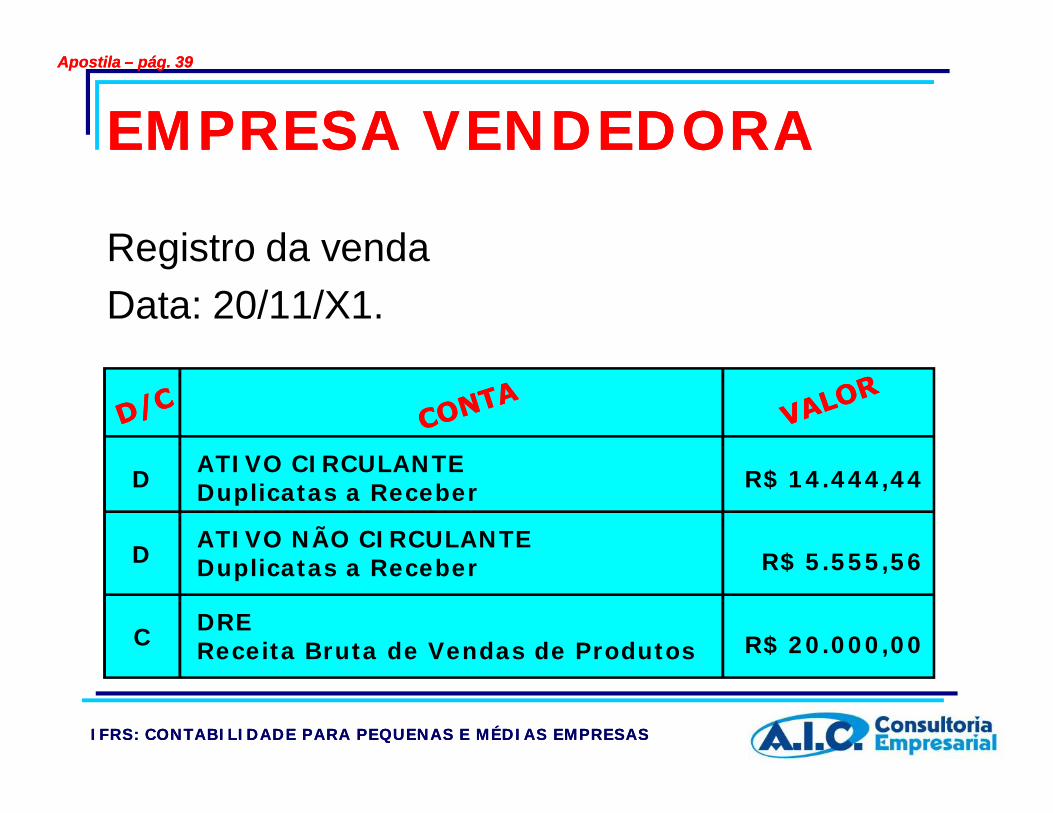

EMPRESA VENDEDORAEMPRESA VENDEDORA

Registro da vendaData: 20/11/X1.

ATIVO CIRCULANTEDuplicatas a Receber

ATIVO NÃO CIRCULANTEDuplicatas a Receber

DREReceita Bruta de Vendas de Produtos

R$ 14.444,44

R$ 5.555,56

R$ 20.000,00

D

D

C

Apostila Apostila –– pág. 39pág. 39

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

Registro do Ajuste a Valor PresenteData: 20/11/X1.

DREReceita Bruta de Vendas de Produtos

ATIVO CIRCULANTEDuplicatas a ReceberAVP–Receita Financeira Comercial a Apropriar

ATIVO NÃO CIRCULANTEDuplicatas a ReceberAVP–Receita Financeira Comercial a Apropriar

R$ 8.252,10

(R$ 5.959,85)

(R$ 2.292,25)

D

C

C

Apostila Apostila –– pág. 39pág. 39

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

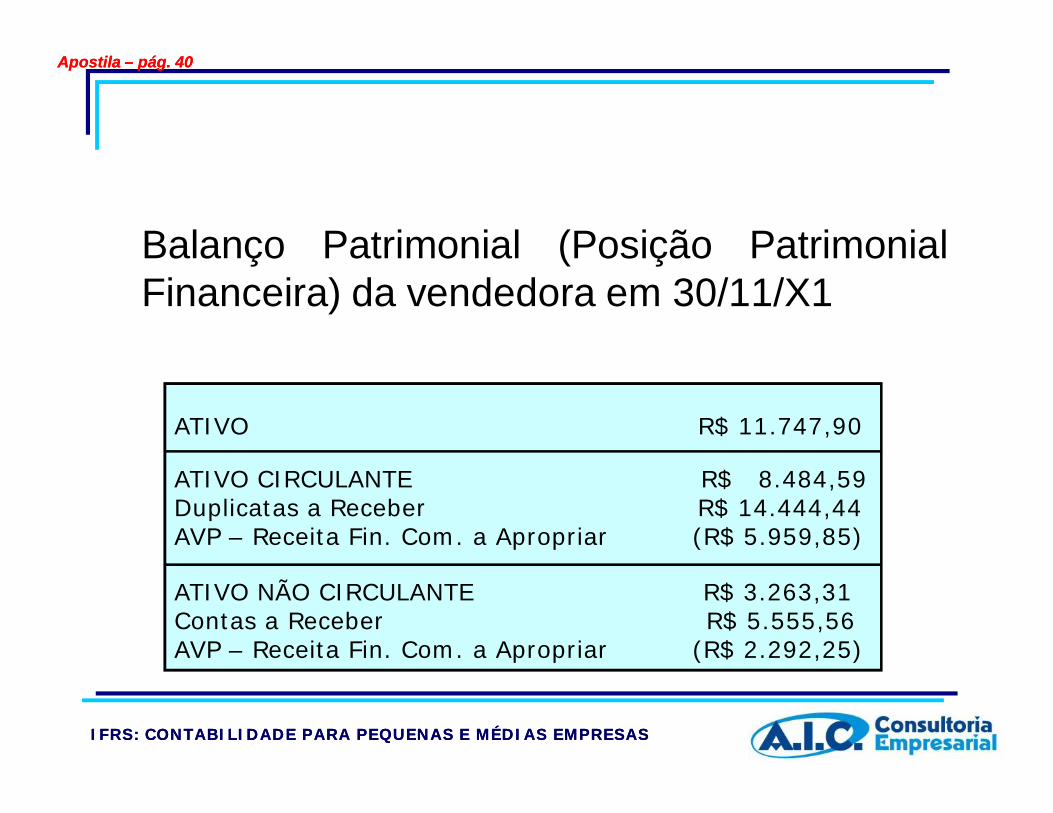

Balanço Patrimonial (Posição PatrimonialFinanceira) da vendedora em 30/11/X1

ATIVO R$ 11.747,90

ATIVO CIRCULANTE R$ 8.484,59Duplicatas a Receber R$ 14.444,44AVP – Receita Fin. Com. a Apropriar (R$ 5.959,85)

ATIVO NÃO CIRCULANTE R$ 3.263,31Contas a Receber R$ 5.555,56AVP – Receita Fin. Com. a Apropriar (R$ 2.292,25)

Apostila Apostila –– pág. 40pág. 40

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

Apropriação da Receita Financeira mês a mês:Data: 20/12/X1.

D

C

ATIVO CIRCULANTEDuplicatas a ReceberAVP – Receita Financeira Comercial a Apropriar

DREReceita Financeira Comercial

R$ 458,45

R$ 458,45

Apostila Apostila –– pág. 41pág. 41

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

Empresa compradora:Registro da compraData: 20/11/X1.

PASSIVO NÃO CIRCULANTEEncargos Financeiros a Transcorrer

PASSIVO CIRCULANTEEncargos Financeiros a Transcorrer

PASSIVO NÃO CIRCULANTEFinanciamento

PASSIVO CIRCULANTEFinanciamentos

CONTA

ATIVO NÃO CIRCULANTEIMOBILIZADOMáquinas e Equipamentos

VALOR

R$ 5.555,56

R$ 11.747,90

R$ 14.444,44

(R$ 5.959,85)

(R$ 2.292,25)

D/C

D

C

C

D

D

Apostila Apostila –– pág. 41pág. 41

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

Representação no Balanço Patrimonial(Posição Patrimonial Financeira) dacompradora

ATIVO R$ 11.747,90 PASSIVO R$ 11.747,90

ATIVO NÃO CIRCULANTE R$ 11.747,90IMOBILIZADO R$ 11.747,90

ATIVO CIRCULANTE PASSIVO CIRCULANTE R$ 8.484,59Financiamentos R$ 14.444,44(-) Encargos Fin. a Transcorrer (R$ 5.959,85)

PASSIVO NÃO CIRCULANTE R$ 3.263,31Financiamento R$ 5.555,56(-) Encargos Fin. a Transcorrer (R$ 2.292,25)

Apostila Apostila –– pág. 41pág. 41

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

INSTRUMENTOS FINANCEIROS INSTRUMENTOS FINANCEIROS BÁSICOSBÁSICOS

Instrumento financeiro éum contrato que geraum ativo financeiro paraa entidade, e um passivofinanceiro ou instrumentopatrimonial para outraentidade.

Apostila Apostila –– pág. 42pág. 42

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

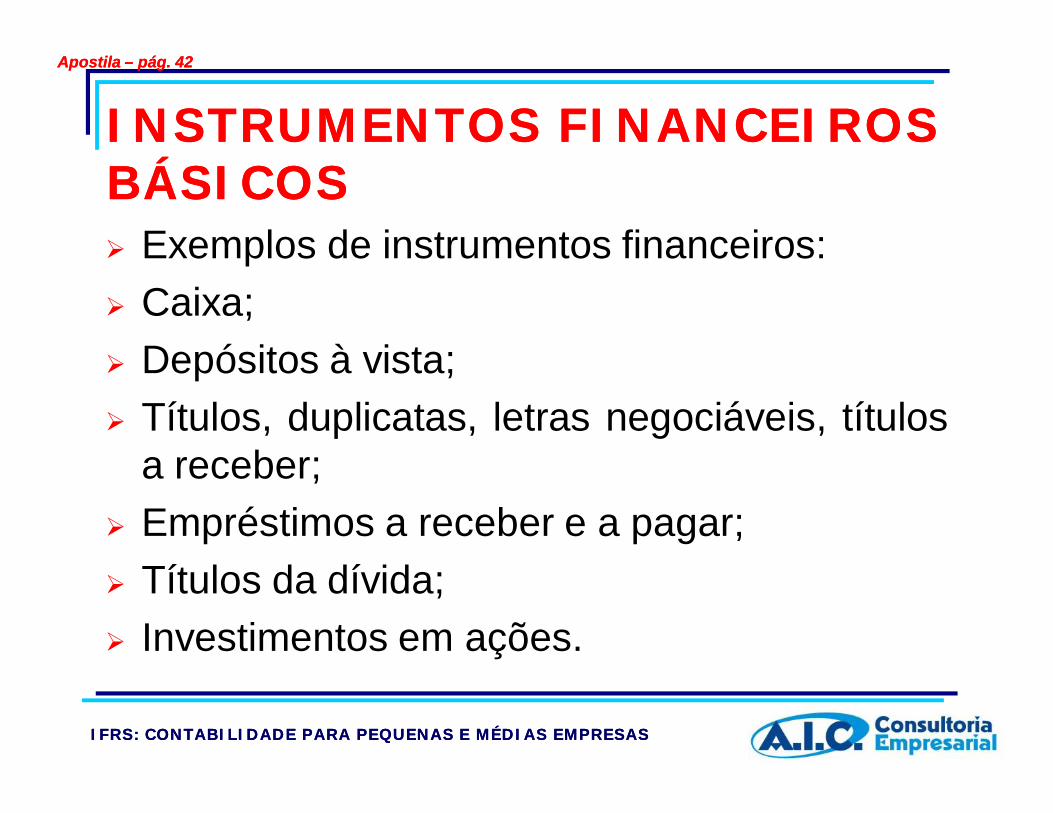

INSTRUMENTOS FINANCEIROS INSTRUMENTOS FINANCEIROS BÁSICOSBÁSICOS Exemplos de instrumentos financeiros: Caixa; Depósitos à vista; Títulos, duplicatas, letras negociáveis, títulos

a receber; Empréstimos a receber e a pagar; Títulos da dívida; Investimentos em ações.

Apostila Apostila –– pág. 42pág. 42

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

INSTRUMENTOS FINANCEIROS INSTRUMENTOS FINANCEIROS BÁSICOSBÁSICOS

Os valores de ativos financeiros a receberprecisam ser reconhecidos pelo recebedorcom base no valor presente a receber àvista, considerando o valor principal e juros.

Apostila Apostila –– pág. 42pág. 42

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

INSTRUMENTOS FINANCEIROS INSTRUMENTOS FINANCEIROS BÁSICOSBÁSICOS

Para os valores a receber de um clienteresultante de vendas a curto prazo oreconhecimento se dá pelo valor total datransação, que via de regra é o valor da notafiscal.

Apostila Apostila –– pág. 42pág. 42

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

INSTRUMENTOS FINANCEIROS INSTRUMENTOS FINANCEIROS BÁSICOSBÁSICOS Vendas a crédito de médio e longo prazo

sem juros, o reconhecimento se dá pelopreço corrente a vista, porém quando estenão for conhecido é possível estimá-lo combase no valor presente do recebimentosdescontado a taxa de juros de mercado.

Apostila Apostila –– pág. 42pág. 42

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

INSTRUMENTOS FINANCEIROS INSTRUMENTOS FINANCEIROS BÁSICOSBÁSICOS

Passivos financeiros, como empréstimoscontratados ou conta a pagar, sãoreconhecidos pelo valor presente, incluindojuros e amortização do principal.

Apostila Apostila –– pág. 42pág. 42

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

INSTRUMENTOS FINANCEIROS INSTRUMENTOS FINANCEIROS BÁSICOSBÁSICOS

As compras realizadas a crédito de curtoprazo são reconhecidas com base no valortotal, ou seja: pelo valor da nota fiscal.

Apostila Apostila –– pág. 42pág. 42

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

RECONHECIMENTO INICIAL:RECONHECIMENTO INICIAL:

TIPO DE INSTRUMENTO FINANCEIRO

FORMA DE AVALIAÇÃO

Vendas a crédito curto prazo.

Vendas parceladas sem juros.

Valor a vista, ou da nota fiscal.

Preço de venda corrente à vista.

Compra de ações ordinárias a vista. Valor pago.

Pagamento de empréstimos e contas. Valor presente a ser pago.

Fornecedores a curto prazo. Valor da nota fiscal.

Apostila Apostila –– pág. 42pág. 42

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

DUPLICATAS DESCONTADASQuando o Banco assume o risco:

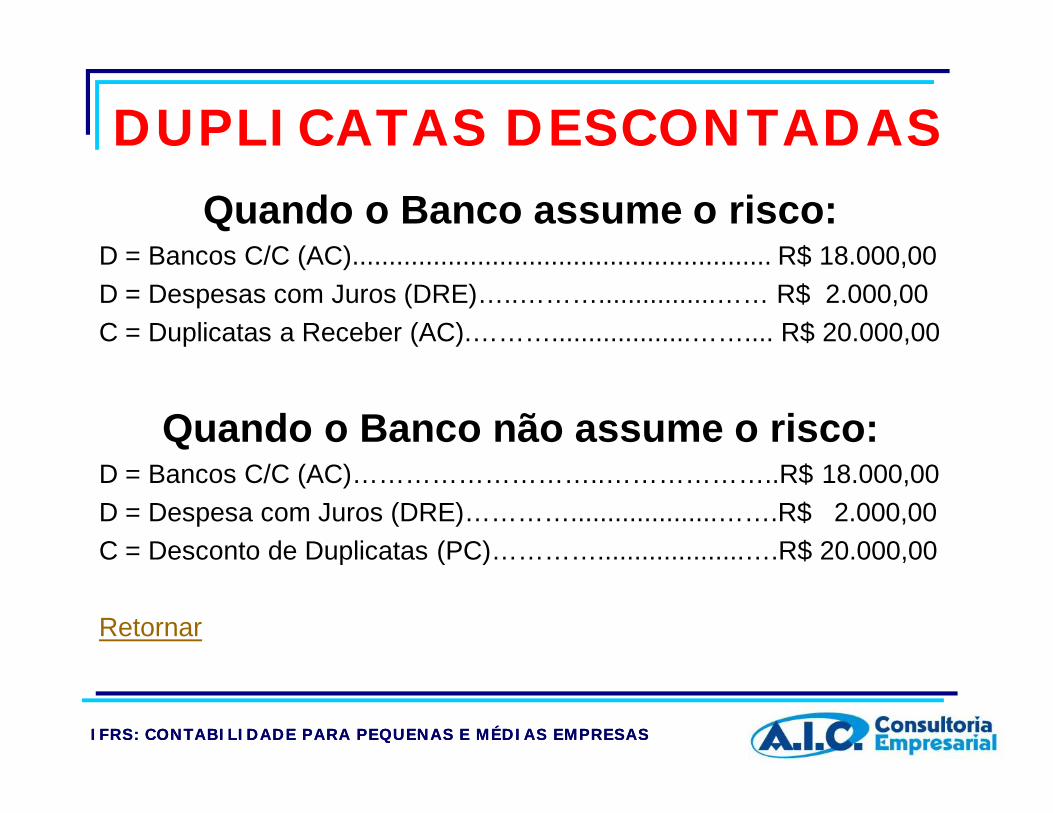

D = Bancos C/C (AC)......................................................... R$ 18.000,00D = Despesas com Juros (DRE)……………................…… R$ 2.000,00C = Duplicatas a Receber (AC)…..……..................…….... R$ 20.000,00

Quando o Banco não assume o risco:D = Bancos C/C (AC)………………………..………………..R$ 18.000,00D = Despesa com Juros (DRE)…………....................…….R$ 2.000,00C = Desconto de Duplicatas (PC)…………....................….R$ 20.000,00

Apostila Apostila –– pág. 44 e 45pág. 44 e 45

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

DIVULGAÇÃODIVULGAÇÃO

Os ativos e passivos avaliados pelo valorjusto com ajustes ao resultado(demonstrar os critérios aplicados) eavaliados pelo custo amortizado.

Apostila Apostila –– pág. 45pág. 45

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

DIVULGAÇÃODIVULGAÇÃO

Instrumentos patrimoniais avaliados pelocusto menos redução ao valorrecuperável.

Apostila Apostila –– pág. 45pág. 45

DIVULGAÇÃODIVULGAÇÃO

Contratos de longo prazo: condiçõescontratuais, taxa de juros, vencimento,garantias e outros termos relevantes.

Quebra de contratos, garantias do tipopenhora, alienação e outras.

Apostila Apostila –– pág. 45pág. 45

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

DIVULGAÇÃODIVULGAÇÃO

Receita, despesa, ganhos ou perdas, incluindomudanças no valor justo, reconhecidos em: ativose passivos financeiros avaliados pelo valor justo pormeio do resultado e avaliados pelo custoamortizado;

Receita e despesa total de juros, usando o métodode juros efetivos para ativos e passivos que não sãoavaliados pelo valor justo através do resultado.

Valor de qualquer perda por redução no valorrecuperável para cada classe de ativo financeiro.

Apostila Apostila –– pág. 45pág. 45

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

ESTOQUESESTOQUES

Ativos mantidos para venda no cursonormal dos negócios, no processo deprodução para venda ou na forma demateriais ou suprimentos para seremutilizados no processo de industrializaçãoou na prestação de serviços.

Apostila Apostila –– pág. 47pág. 47

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

ESTOQUESESTOQUES

Mensuração Menor valor entre: custo e o preço de

venda estimado diminuídos dos custos paracompletar a produção e despesas de venda.

Apostila Apostila –– pág. 47pág. 47

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

CUSTOS DOS ESTOQUESCUSTOS DOS ESTOQUES

Transporte

Mão-de-Obra

Tributos não Recuperáveis

Outros

Matéria-Prima

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

ESTOQUESESTOQUES

Não integram o custo dos estoques:Não integram o custo dos estoques: Despesa Financeira. Exemplo. Quantidade anormal de material; Horas Extras. (Quantidade Anormal)

Despesas com venda.

** Ativo Qualificável ou Elegível ***

Apostila Apostila –– pág. 47pág. 47

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

ESTOQUESESTOQUES

Custo dos Serviços:Custo dos Serviços: Mão-de-obra; Outros custos diretos ou indiretos.

Apostila Apostila –– pág. 47pág. 47

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

ESTOQUESESTOQUES

Avaliação dos estoquesAvaliação dos estoques Custo Médio; Preço de compra mais recente. (PEPS)

Apostila Apostila –– pág. 47pág. 47

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

ESTOQUESESTOQUES

Adotar o mesmo critério para itens demesma natureza e uso similar, porém paraitens de natureza diferentes podem seraplicados métodos diferentes.

Redução ao valor recuperável de estoques –Impairment.

Apostila Apostila –– pág. 47pág. 47

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

DIVULGARDIVULGAR

Práticas contábeis adotadas para avaliar osestoques;

Descrevendo o método de custo; Valor contábil total dos estoques e o detalhe de

cada grupo; Valores reconhecidos como despesa durante o

período; Perdas por redução ao valor recuperável ou

revertidos; Garantias com estoques.

Apostila Apostila –– pág. 48pág. 48

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

PROPRIEDADE PARA INVESTIMENTOPROPRIEDADE PARA INVESTIMENTO

Terrenos, edificações ou outras participaçõesimobiliárias que o investidor possui comoforma de investimento buscando retornoatravés da valorização imobiliária ou aindapara aluguéis.

Apostila Apostila –– pág. 51pág. 51

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

PROPRIEDADE PARA INVESTIMENTOPROPRIEDADE PARA INVESTIMENTO

O reconhecimento inicial será realizadoatravés do custo, que abrange o preço decompra e demais custos diretos como:corretagens, tributos e outros.

Apostila Apostila –– pág. 51pág. 51

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

PROPRIEDADE PARA INVESTIMENTOPROPRIEDADE PARA INVESTIMENTO

Subsequente avaliar pelo valor justo pormeio do resultado, quando isto não forpossível o investimento deve sercontabilizado como imobilizado e ser tratadocomo tal.

Quando tiver ganho ficar atento paraprovisão de tributos diferidos.

Apostila Apostila –– pág. 51pág. 51

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

PROPRIEDADE PARA INVESTIMENTOPROPRIEDADE PARA INVESTIMENTO

Aquisição for realizada de maneira parceladaou financiada o custo será o valor presentede todos os pagamentos futuros.

Não será necessário segregar o terreno daconstrução.

Apostila Apostila –– pág. 51pág. 51

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

IMOBILIZADOIMOBILIZADO

São ativos tangíveis que a entidade mantémpara uso na produção, ou fornecimento debens ou serviços para aluguel a terceirosou para fins administrativos e que espera quesejam utilizados durante mais de umperíodo.

Apostila Apostila –– pág. 52pág. 52

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

IMOBILIZADOIMOBILIZADO

Também são considerados comoimobilizados as propriedades parainvestimento cujo valor justo não podeser mensurado de maneira confiável semcusto ou esforço excessivo.

Apostila Apostila –– pág. 52pág. 52

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

IMOBILIZADOIMOBILIZADO

Reconhecimento: a) Quando for provável que algum

benefício econômico futuro flua paraentidade e o custo ou valor possa sermedido em bases confiáveis.

b) Quando a entidade assume os RISCOS,BENEFÍCIOS e o CONTROLE doimobilizado.

Apostila Apostila –– pág. 52pág. 52

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

VENDEVENDE--SESETERRENOTERRENO

O terreno O terreno está está

registrado.registrado.

IMOBILIZADOIMOBILIZADO

Terrenos e edificações eles precisam sercontabilizados em separado, mesmo quandoadquiridos conjuntamente.

Apostila Apostila –– pág. 52pág. 52

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

IMOBILIZADOIMOBILIZADO

Mensurado inicialmente pelo seu custo:todos os custos diretos necessários paracolocar o bem em condições de uso.

Reposição de peças; Inspeção Regular Importante. Custo atribuído na adoção inicial. Exemplo.

Apostila Apostila –– pág. 52pág. 52

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

IMOBILIZADOIMOBILIZADO

Aquisição a prazo com pagamento de juros,estes não podem ser tratados como custos,assim o custo é o preço à vista.

Apostila Apostila –– pág. 52pág. 52

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

IMOBILIZADOIMOBILIZADO

Mensuração após o reconhecimento inicialdeve ser realizado pelo custo menos adepreciação acumulada e possíveis perdaspor redução ao valor recuperável.

Apostila Apostila –– pág. 53pág. 53

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

IMOBILIZADOIMOBILIZADO

A depreciação do imobilizado se iniciaquando o ativo está em condições de uso etermina quando ele é baixado.

Quando o ativo não está em uso ou ociosonão paralisa a depreciação.

Apostila Apostila –– pág. 53pág. 53

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

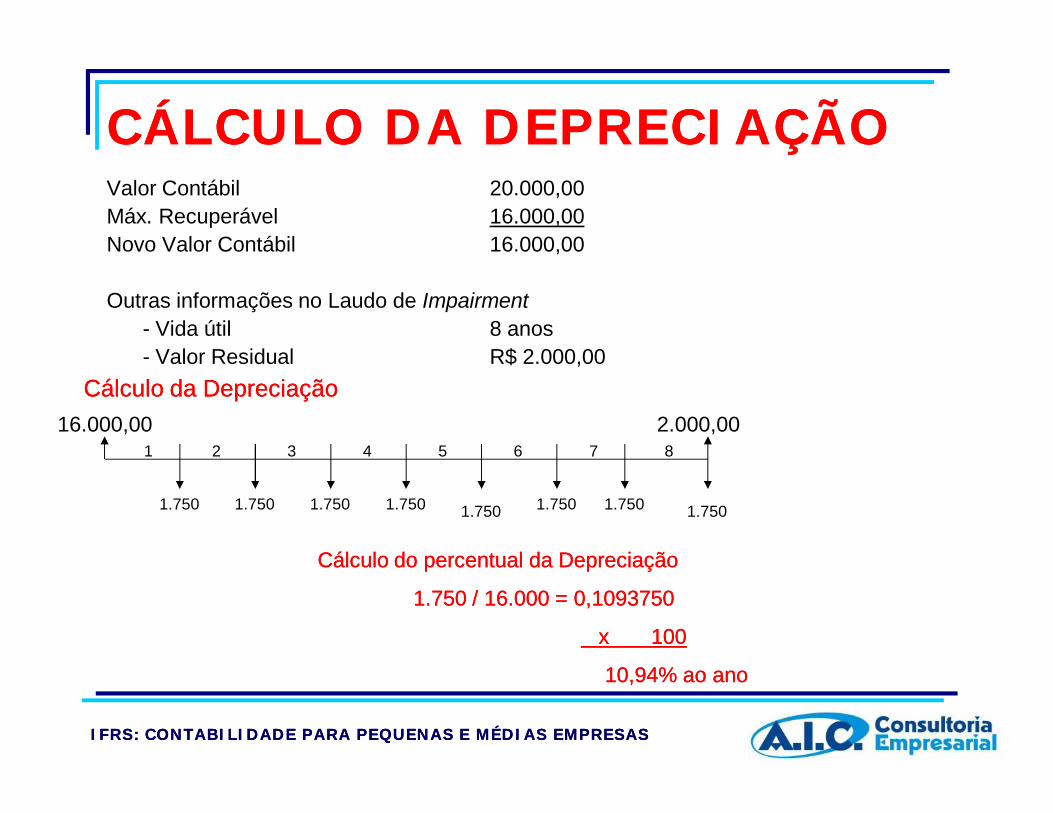

CÁLCULO DA DEPRECIAÇÃOCÁLCULO DA DEPRECIAÇÃOValor Contábil 20.000,00Máx. Recuperável 16.000,00Novo Valor Contábil 16.000,00

Outras informações no Laudo de Impairment- Vida útil 8 anos- Valor Residual R$ 2.000,00

Cálculo da DepreciaçãoCálculo da Depreciação16.000,00 2.000,00

1.750 1.750 1.750 1.750 1.750 1.750 1.750 1.750

1 3 4 52 76 8

Cálculo do percentual da DepreciaçãoCálculo do percentual da Depreciação

1.750 / 16.000 = 0,10937501.750 / 16.000 = 0,1093750

x 100x 100

10,94% ao ano10,94% ao ano

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

VIDAVIDA ÚTILÚTIL DODO ATIVOATIVO CONSIDERARCONSIDERARTODOSTODOS OSOS ITENSITENS::

a) Uso esperado do ativo;b) Desgaste e quebra física esperada do

ativo, número de turnos, manutenção,reparo e cuidados específicos;

c) Obsolescência;d) Limites legais ou semelhantes: término de

contrato de arrendamento mercantil ououtros.

Apostila Apostila –– pág. 53pág. 53

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

IMOBILIZADOIMOBILIZADO

Teste de Impairment: A cada divulgação a entidade deve aplicar a

Redução Valor Recuperável de Ativos -Impairment. (CPC 27).

Apenas quando existir uma indicação relevante dealteração. (PME)

Apostila Apostila –– pág. 53 e 54pág. 53 e 54

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

DIVULGAR EM NOTAS EXPLICATIVASDIVULGAR EM NOTAS EXPLICATIVAS

Valor contábil; Métodos de depreciação; Vida útil; Taxa de depreciação; Depreciação Acumulada; Perdas por Impairment; Ativos oferecidos em garantia: penhora,

alienação fiduciária; Outros relevantes.

Apostila Apostila –– pág. 55pág. 55

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

ATIVO INTANGÍVELATIVO INTANGÍVEL

Ativo não monetário identificável sem substânciafísica. Identificável quando:

for separável, ou seja, puder ser dividido ouseparado da entidade e vendido, transferido,licenciado, alugado ou trocadoindividualmente ou junto com contratorelacionado, ativo ou passivo;

Proveniente de direitos contratuais ou legaisindependente de tais direitos serem transferíveisou separáveis da entidade ou de outros direitos eobrigações.

Apostila Apostila –– pág. 56pág. 56

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

ATIVO INTANGÍVELATIVO INTANGÍVEL

Não são considerados ativos intangíveis: Ágio por expectativa de rentabilidade futura –

Goodwill. (Investimento – BP Individual e noConsolidado é Intangível);

Ativos intangíveis mantidos para venda no cursonormal (estoques);

Ativos financeiros; Direitos de exploração de recursos minerais; Pesquisa e Desenvolvimento de produtos.

Apostila Apostila –– pág. 56pág. 56

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

ATIVO INTANGÍVELATIVO INTANGÍVEL

Mensuração inicial: custo, considerando opreço de compra, tributos não recuperáveis eoutros custos diretamente atribuíveis.

Apostila Apostila –– pág. 56pág. 56

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

ATIVO INTANGÍVELATIVO INTANGÍVEL

Intangível adquirido em combinação denegócios, ou através de subvençãogovernamental, o custo do ativo é o seuvalor justo na data de aquisição.

Apostila Apostila –– pág. 56pág. 56

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

ATIVO INTANGÍVELATIVO INTANGÍVEL

Quando for adquirido em combinação denegócios e seu custo não puder sermensurado a valor justo ele não deve serreconhecido.

Apostila Apostila –– pág. 56pág. 56

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

ATIVO INTANGÍVELATIVO INTANGÍVEL Reconhecimento: quando for provável que

benefícios econômicos futuros esperadosatribuíveis ao ativo fluirão para a entidade, seo custo ou valor puder ser mensurado demaneira confiável e se o ativo não resultarde gastos incorridos internamente.

“[...] de cada seis dólares, apenas umaparece no balanço, enquanto os outroscinco remanescentes representam ativosintangíveis”. PACHECO, Vicente. Mensuração e Divulgação do CapitalIntelectual nas Demonstrações Contábeis: teoria e empiria. Curitiba: CRC/PR,

2005. p. 18.

Apostila Apostila –– pág. 56pág. 56

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

ATIVO INTANGÍVELATIVO INTANGÍVEL

Mensuração subsequente: custo menosqualquer amortização ou perda por reduçãoao valor recuperável.

Apostila Apostila –– pág. 56pág. 56

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

ATIVO INTANGÍVELATIVO INTANGÍVEL

Quando o intangível não possuir vida útildefinida contratualmente considera-se queseja de dez anos.

Apostila Apostila –– pág. 56pág. 56

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

ATIVO INTANGÍVELATIVO INTANGÍVEL

A amortização do intangível inicia-se assimque ele estiver disponível para utilização.

Apostila Apostila –– pág. 57pág. 57

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

ATIVO INTANGÍVELATIVO INTANGÍVEL

A baixa do ativo intangível deve ser realizadapor ocasião da alienação ou quando nãoexistir expectativa de benefícioseconômicos futuros pelo seu uso oualienação.

Apostila Apostila –– pág. 57pág. 57

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

DIVULGARDIVULGAR

a) Vida útil ou as taxas de amortização;b) Método de amortização;c) Valor contábil bruto e qualquer amortização

acumulada no início e no final do período;d) Demonstração do resultado na qual a amortização

foi incluída.e) Conciliação do valor contábil no início e no

final, adições, baixas, aquisições por combinaçãode negócios, amortização, perdas por redução aovalor recuperável e outras alterações;

Apostila Apostila –– pág. 57pág. 57

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

DIVULGARDIVULGAR

f) Descrição, valor contábil e período deamortização remanescente de qualquer ativointangível individual que seja relevante;

g) Os intangíveis adquiridos por meio de subvençãogovernamental divulgar o valor justo do ativo eseus valores contábeis;

h) Valores contábeis dos ativos intangíveis para osquais a entidade tenha titularidade restrita ou quetenham sido dados como garantia para passivos;

i) Total de gastos com pesquisa e desenvolvimentoreconhecidos como despesa no período.

Apostila Apostila –– pág. 57pág. 57

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

ATIVIDADE PÁG. 98

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

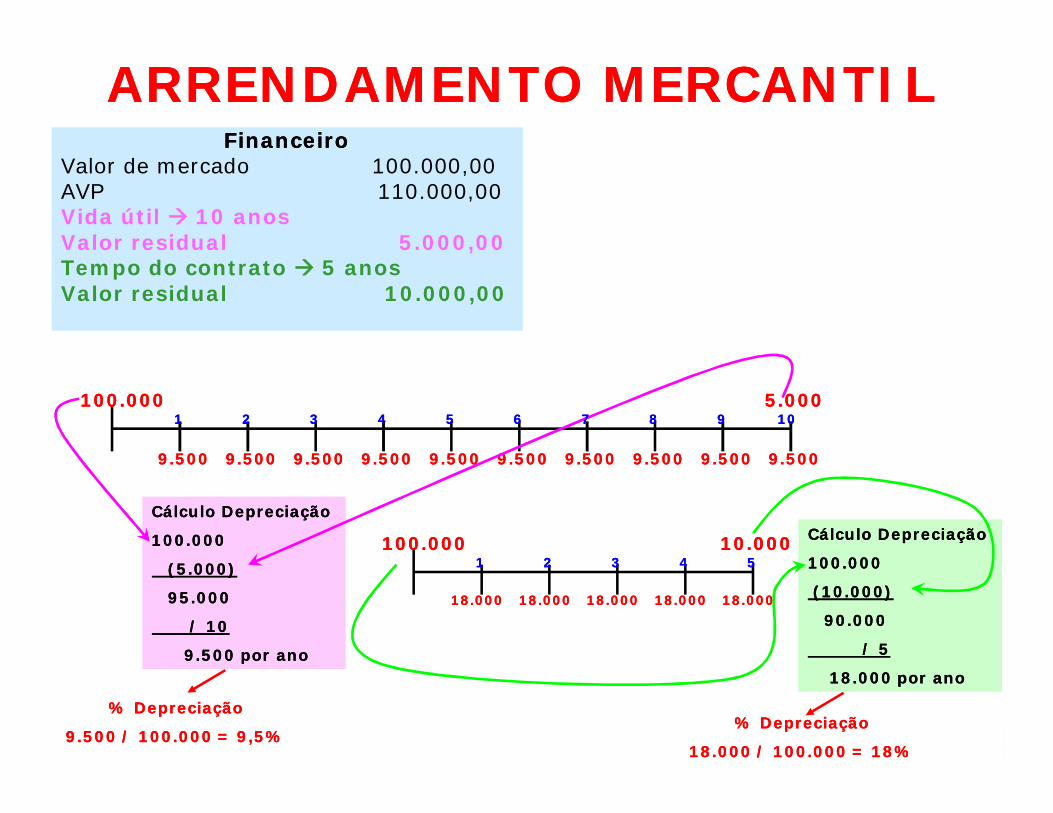

ARRENDAMENTO MERCANTILARRENDAMENTO MERCANTIL

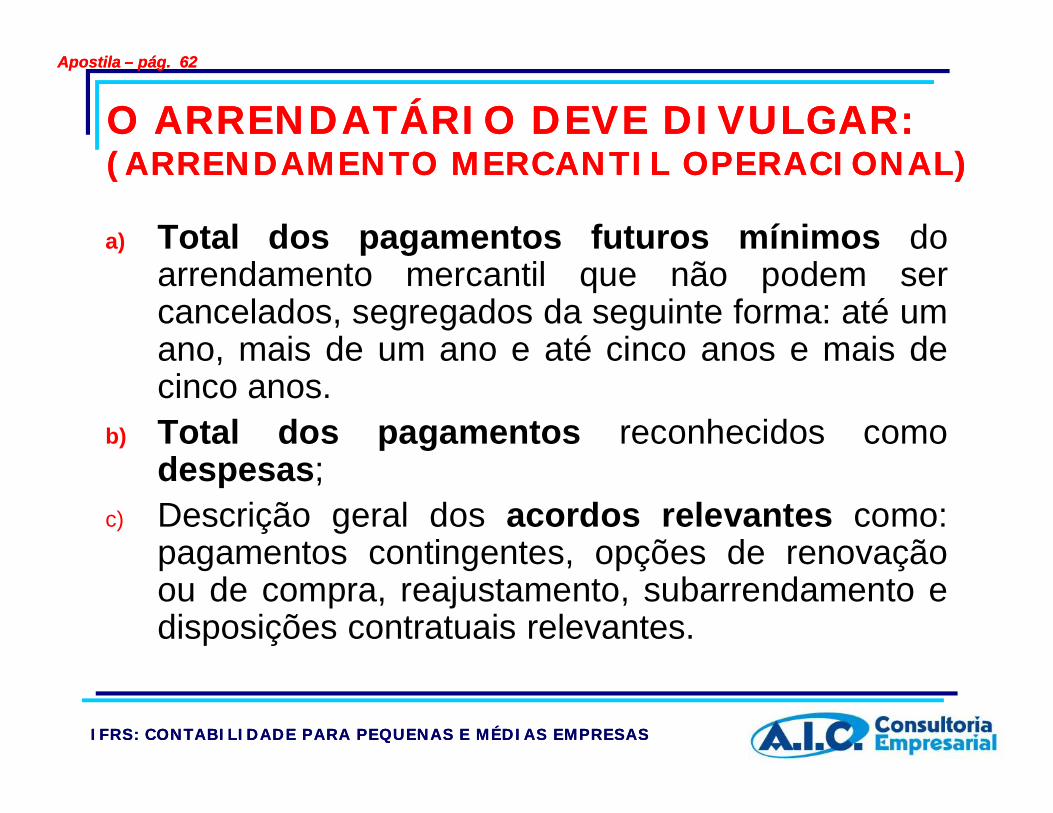

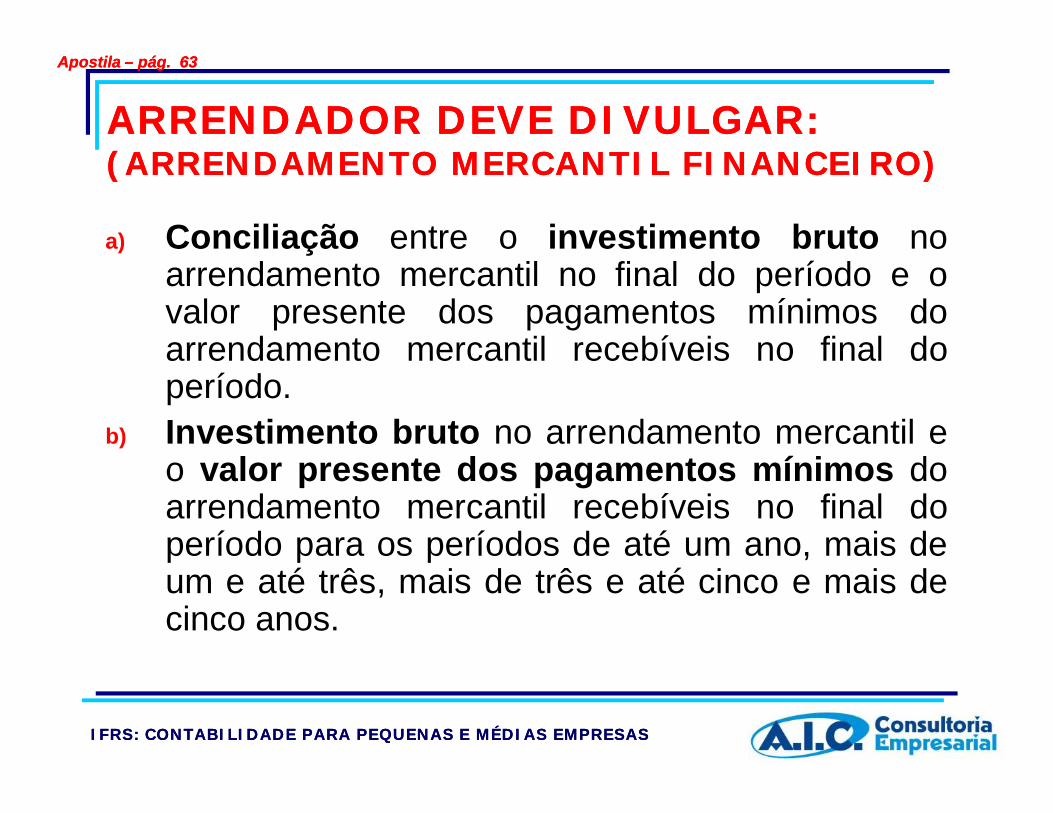

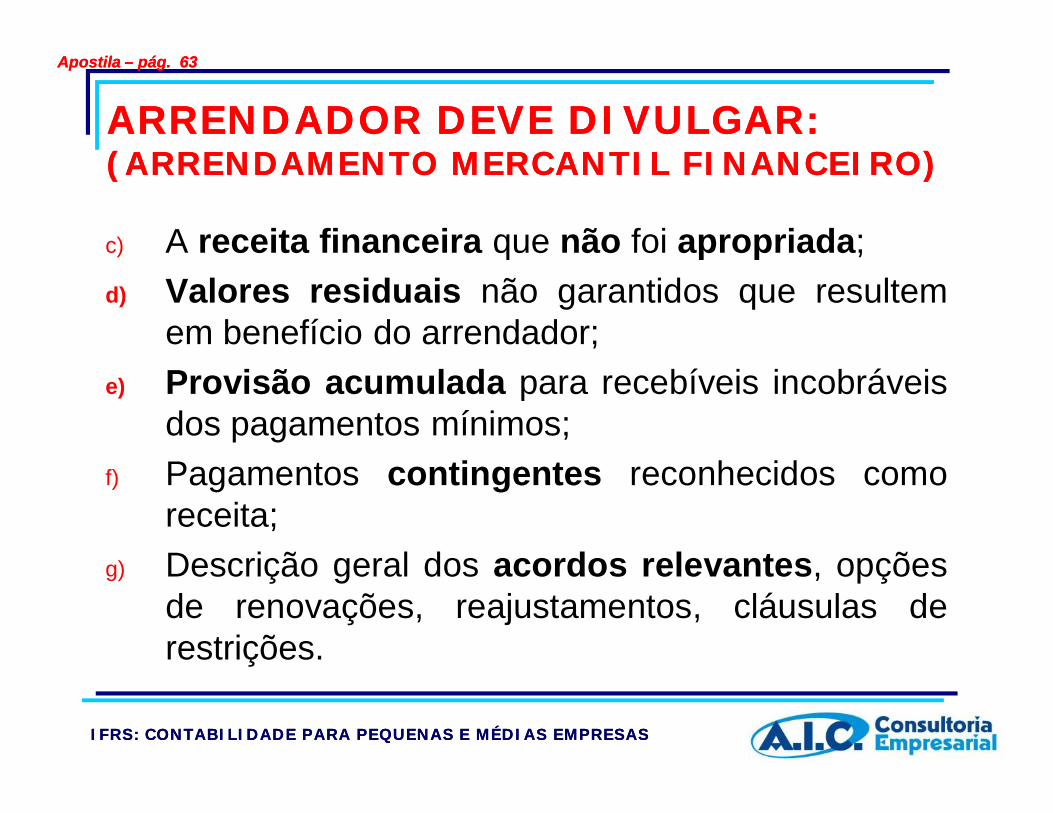

Arrendamento mercantil financeiro: éaquele onde se transferemsubstancialmente todos os riscos ebenefícios inerentes à propriedade.

Apostila Apostila –– pág. 61pág. 61

IFRS: IFRS: CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESASCONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS

Cálculo DepreciaçãoCálculo Depreciação

100.000100.000

(5.000)(5.000)

95.00095.000

/ 10/ 10

9.500 por ano9.500 por ano

ARRENDAMENTO MERCANTILARRENDAMENTO MERCANTILFinanceiroFinanceiro

Valor de mercado 100.000,00AVP 110.000,00Vida útil 10 anosValor residual 5.000,00Tempo do contrato 5 anosValor residual 10.000,00

100.000100.000

100.000100.000

5.0005.000

10.00010.000

9.5009.500 9.5009.500 9.5009.5009.5009.500 9.5009.5009.5009.500 9.5009.500 9.5009.5009.5009.5009.5009.500

18.00018.000 18.00018.000 18.00018.000 18.00018.000 18.00018.000

Cálculo DepreciaçãoCálculo Depreciação

100.000100.000

(10.000)(10.000)

90.00090.000

/ 5/ 5

18.000 por ano18.000 por ano

% Depreciação% Depreciação