contabilidad financiera, 5ta...

TRANSCRIPT

Estado de flujo de efectivo

C a p í t u l o

14

ObjetivosAl finalizar este capítulo se pretende que el alumno:

• Aprenda a reconocer al estado de flujo de efectivo como la mejor herramienta para cumplir con una adecuada administración de la liquidez de un negocio.

• Se concientice acerca de la importancia que tiene dicho estado para la administra-ción del efectivo.

• Conozca la diferencia entre el concepto de utilidad neta y el de flujo de efectivo, así como la importancia de su evaluación en forma individual.

• Identifique la estructura básica del estado de flujo de efectivo.

• Catalogue el estado de flujo de efectivo como un informe que ayuda a evaluar la operación, el financiamiento y la inversión en los negocios.

• Conozca y aprenda la metodología necesaria para elaborar un estado de flujo de efectivo.

• Aprenda a analizar las principales clasificaciones de los recursos generados o utili-zados por las organizaciones.

• Obtenga los aumentos o las disminuciones de cada uno de los conceptos que integran el estado de situación financiera.

• Aplique los conceptos estudiados en este capítulo para resolver casos, con la in-tención de generar información para evaluar la liquidez de una organización.

• Realice un juicio crítico sobre la ventaja que tienen las empresas al contar con la información contenida en el estado de flujo de efectivo.

GUAJARDO 14.indd 515 2/4/08 5:51:49 PM

516 CAPÍTULO 14 Estado de flujo de efectivo

Debido a la importancia que tiene la administración del efectivo, este capítulo destaca los aspec-tos relativos a la integración y presentación de dicha partida, principalmente en lo que se re!ere a la elaboración del estado !nanciero básico, a través del cual se puede apreciar el comporta-miento de la liquidez de una organización: el estado de "ujo de efectivo.

La medición de la liquidez y de la rentabilidad en las organizacionesTal y como se analizó en capítulos anteriores, la piedra angular de la contabilidad !nanciera es el registro en base devengada, lo cual quiere decir que “un ingreso o un gasto se registra como tal, aunque no sea una entrada o un desembolso de efectivo”. Dicho enfoque implica que la ci-fra que produce el estado de resultados, la utilidad neta, sea diferente del saldo de la partida de efectivo, el cual aparece en el primer rubro del estado de situación !nanciera, y puede explicarse analíticamente a través del estado de "ujo de efectivo.

Como consecuencia de la utilización de la base devengada para el registro contable de las transacciones, se deduce que, en general, los ingresos no coinciden con las entradas de efectivo; los gastos no coinciden con las salidas de efectivo y, por ende, la cifra de utilidad del estado de resultados no coincide con la cifra de efectivo que muestra el estado en la situación !nanciera.

El único caso en que ambas coincidirían sería aquel en que todos los ingresos fueran reali-zados en efectivo y todos los gastos hubieran sido desembolsados, lo cual es altamente impro-bable.

Por otra parte, tanto para la administración de una entidad económica como para los prin-cipales usuarios externos (accionistas y acreedores) es importante contar con información para poder evaluar dos de los aspectos más importantes en la operación de una entidad con !nes de lucro: la rentabilidad, basada en la cifra de utilidad, y la liquidez, basada en la del "ujo de efectivo.

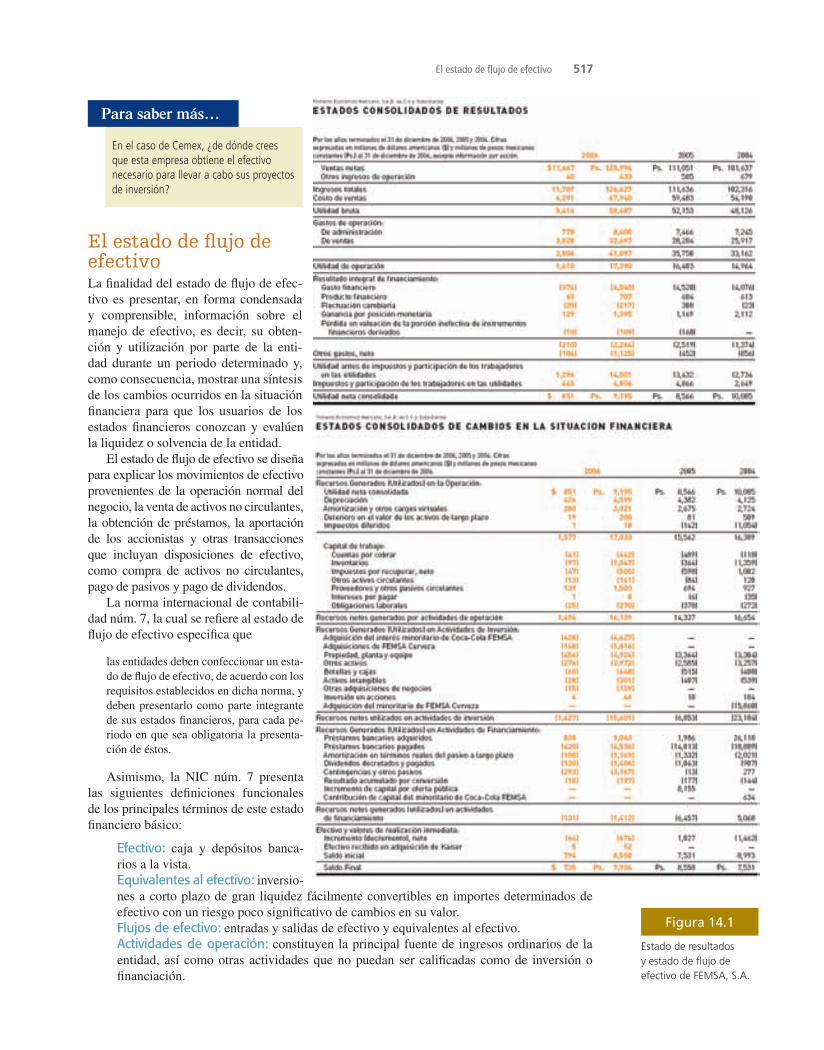

La necesidad que tienen las organizaciones económicas de contar con información sobre la liquidez y la rentabilidad se visualiza claramente en los estados !nancieros de FEMSA, S.A. para el año 2006 (!gura 14.1). En dichos estados !nancieros podrá advertir la diferencia que existe entre el monto de la utilidad neta obtenida durante el año y el saldo de efectivo del nego-cio al !nal del año.

Ahora conoces los dos aspectos fundamentales para evaluar la operación de una empresa: liquidez y renta-bilidad. Visita la página electrónica www.mhhe.com/universidades/guajardo5e en donde podrás consultar una serie de estados financieros de empresas y noticias importantes relacionadas con la administración del efectivo. Ahí podrás verificar la aplicación práctica de los conceptos analizados y las decisiones que se pueden tomar con base en dicha información.

Para saber más…

La administración del efectivoLa administración del efectivo es de principal importancia en cualquier negocio porque éste es el medio que puede determinar el crecimiento, la sobrevivencia o el cierre de un negocio. Por ello, se requiere un cuidadoso análisis de las operaciones relacionadas con esta partida, debido a que este activo puede administrarse inadecuadamente y tener consecuencias desastrosas para un negocio, sobre todo en épocas de inestabilidad económica en un país y de crisis generalizada de liquidez en el sistema !nanciero del mismo. La mejor herramienta de la contabilidad !nanciera disponible para llevar a cabo la misión planteada se denomina estado de "ujo de efectivo.

Introducción

GUAJARDO 14.indd 516 2/4/08 5:51:50 PM

En el caso de Cemex, ¿de dónde crees que esta empresa obtiene el efectivo necesario para llevar a cabo sus proyectos de inversión?

Para saber más…

El estado de flujo de efectivoLa !nalidad del estado de "ujo de efec-tivo es presentar, en forma condensada y comprensible, información sobre el manejo de efectivo, es decir, su obten-ción y utilización por parte de la enti-dad durante un periodo determinado y, como consecuencia, mostrar una síntesis de los cambios ocurridos en la situación !nanciera para que los usuarios de los estados !nancieros conozcan y evalúen la liquidez o solvencia de la entidad.

El estado de "ujo de efectivo se diseña para explicar los movimientos de efectivo provenientes de la operación normal del negocio, la venta de activos no circulantes, la obtención de préstamos, la aportación de los accionistas y otras transacciones que incluyan disposiciones de efectivo, como compra de activos no circulantes, pago de pasivos y pago de dividendos.

La norma internacional de contabili-dad núm. 7, la cual se re!ere al estado de "ujo de efectivo especi!ca que

las entidades deben confeccionar un esta-do de "ujo de efectivo, de acuerdo con los requisitos establecidos en dicha norma, y deben presentarlo como parte integrante de sus estados !nancieros, para cada pe-riodo en que sea obligatoria la presenta-ción de éstos.

Asimismo, la NIC núm. 7 presenta las siguientes de!niciones funcionales de los principales términos de este estado !nanciero básico:

Efectivo: caja y depósitos banca-rios a la vista.Equivalentes al efectivo: inversio-nes a corto plazo de gran liquidez fácilmente convertibles en importes determinados de efectivo con un riesgo poco signi!cativo de cambios en su valor.Flujos de efectivo: entradas y salidas de efectivo y equivalentes al efectivo.Actividades de operación: constituyen la principal fuente de ingresos ordinarios de la entidad, así como otras actividades que no puedan ser cali!cadas como de inversión o !nanciación.

El estado de flujo de efectivo 517

Figura 14.1

Estado de resultados y estado de flujo de efectivo de FEMSA, S.A.

GUAJARDO 14.indd 517 2/4/08 5:51:56 PM

518 CAPÍTULO 14 Estado de flujo de efectivo

Actividades de inversión: corresponden a la adquisición y desapropiación de ac-tivos a largo plazo, así como de otras in-versiones no incluidas en el efectivo y los equivalentes al efectivo.Actividades de financiamiento: produ-cen cambios en el tamaño y composición de los capitales propios y de los présta-mos tomados por parte de la entidad.

A la izquierda se ilustra el estado de "ujo de efectivo de Grupo Bimbo, S.A.

Como se puede observar, los cambios en la situación !nanciera contenidos en dicho estado !nanciero están estructura-dos en tres secciones: operación, inver-sión y !nanciamiento. En esta sección se mencionará la conceptualización de dichos apartados que ha hecho el IASB y en secciones posteriores de este capítu-lo se mencionarán ejemplos concretos de cada categoría.

Actividades de operaciónDe acuerdo con la NIC núm. 7:

Los "ujos de efectivo procedentes de las actividades de operación se derivan fun-damentalmente de las transacciones que constituyen la principal fuente de ingresos ordinarios de la entidad. Por tanto, proce-den de las operaciones y otros sucesos que entran en la determinación de las ganan-cias o pérdidas netas.

Actividades de inversiónDe acuerdo con la NIC núm. 7:

Los "ujos de efectivo procedentes de las actividades de inversión representan la medida en la cual se han hecho desembolsos por causa de los recursos económicos que van a producir ingresos y "ujos de efectivo en el futuro.

Actividades de financiamientoDe acuerdo con la NIC Núm. 7:

Los "ujos de efectivo procedentes de actividades de !nanciación re"ejan las necesidades de efec-tivo para cubrir compromisos con los suministradores de capital a la entidad.

Enfoques para elaborar el estado de flujo de efectivoDe acuerdo con la NIC núm. 7:

La entidad debe informar acerca de los "ujos de efectivo de las operaciones usando uno de los dos siguientes métodos:

a) método directo, según el cual se presentan por separado las principales categorías de cobros y pagos en términos brutos; o bien

Figura 14.2

La administración del efectivo es de principal importancia en cualquier negocio.

GUAJARDO 14.indd 518 2/4/08 5:52:01 PM

b) método indirecto, según el cual se comienza presentando la ganancia o pérdida en términos netos, cifra que se corrige luego por los efectos de las transacciones no monetarias, por todo tipo de partidas de pago diferido y acumulaciones (o devengos) que son la causa de cobros y pagos en el pasado o en el futuro, así como de las partidas de pérdidas o ganancias asociadas con "ujos de efectivo de operaciones clasi!cadas como de inversión o !nanciación.

Dicha norma aconseja a las entidades que presenten los "ujos de efectivo utilizando el méto-do directo. Este método suministra información que puede ser útil en la estimación de los "ujos de efectivo futuros, la cual no está disponible utilizando el método indirecto.

Consulta la página electrónica www.mhhe.com/universidades/guajardo5e y podrás analizar en detalle ejemplos reales del estado de flujo de efectivo. En ellos podrás identificar cada una de sus secciones, y sobre todo el tipo de decisiones que normalmente se toman con base en dicha información.

Para saber más…

Como puede observarse, existen varios enfoques para elaborar el estado de "ujo de efectivo. El más conveniente para las empresas es el de análisis de variaciones. Este esquema consiste en analizar los cambios en todas las demás partidas del estado de situación !nanciera o balance general, y clasi!carlos en algunas de las tres secciones siguientes: operación, inversión y !nan-ciamiento.

En el otro enfoque, también llamado de entradas y salidas, el análisis se basa en la cuenta de mayor de efectivo.

El estado de "ujo de efectivo, en la práctica, se elabora a partir de las entradas o salidas de efectivo cuanti!cadas a partir de los movimientos de todas las demás cuentas del estado de situación !nanciera.

Elementos integrantes del flujo de efectivoTal y como se mencionó anteriormente, los recursos que genera o utiliza una empresa durante su periodo contable, permiten que se seccionen en tres áreas principales:

1. De operación. 2. De inversión. 3. De !nanciamiento.

Cada una de estas categorías se comenta a continuación.

1. Flujo de efectivo generado por o destinado a la operaciónEn esta área se ubican todas las entradas y salidas de efectivo que se relacionen directamente con el giro normal de operaciones de la entidad económica: prestación de servicios, producción y comercialización de productos. Para su determinación se debe partir de la utilidad neta. Entre los movimientos de efectivo más importantes de esta área están los siguientes:

• Ventas al contado.• Cobros de ventas a crédito efectuadas a clientes.• Compras al contado.• Pagos a los proveedores por mercancía adquirida.• Pagos de sueldos a empleados.• Pagos de todos los gastos relativos a la operación del negocio.• Pagos de impuestos.

2. Flujo de efectivo destinado o proveniente de actividades de inversiónEn esta sección deben !gurar aquellos conceptos relacionados con compraventa de activos de largo plazo que hayan ocasionado una entrada o un desembolso de efectivo. Entre ellos están los siguientes:

• Compra y venta de inmuebles, maquinaria, equipo y otros activos productivos.• Adquisición, construcción y venta de inmuebles, maquinaria y equipo.

El estado de flujo de efectivo 519

GUAJARDO 14.indd 519 2/4/08 5:52:01 PM

520 CAPÍTULO 14 Estado de flujo de efectivo

• Adquisición de acciones de otras empresas con carácter permanente.• Préstamos otorgados por la empresa a terceras personas.• Cualquier otra inversión o desinversión de carácter permanente o de largo plazo.

3. Flujo de efectivo destinado o proveniente de actividades de financiamientoEn esta sección deben !gurar todos los conceptos (distintos de los integrantes del "ujo operati-vo) que produjeron una entrada de efectivo o que generaron una salida de efectivo proveniente de actividades de !nanciamiento. Por ejemplo:

• Créditos recibidos a corto y largo plazos, diferentes de los relacionados con la operación del negocio.

• Reembolsos de capital.• Dividendos pagados, excepto los dividendos en acciones.• Préstamos recibidos y su liquidación.• Pagos de intereses.• Aportaciones de los accionistas.

Incremento o decremento neto en el efectivoEl incremento o decremento de efectivo es la cantidad resultante de la suma algebraica de las tres secciones anteriores. Toda esta información se estructura de la siguiente manera:

Determinación del flujo neto de efectivo

Flujo de efectivo de actividades de operación

Flujo de efectivo de actividades de inversión

Flujo de efectivo de actividades de financiamiento

Incremento o disminución netos en efectivo

Elaboración del estado de flujo de efectivo

Bases de preparación del estado de flujo de efectivo

Método directoDe acuerdo con la NIC núm. 7, en el método directo, la información acerca de las principales categorías de cobros o pagos en términos brutos puede ser obtenida utilizando los registros contables de la entidad, lo que fundamentalmente es la cuenta de mayor de Bancos. Otra forma de elaborar el estado de "ujo de efectivo por este mismo método, sería ajustando las ventas y el costo de las ventas, así como otras partidas en el estado de resultados por:

i) los cambios habidos durante el periodo en los inventarios y en las partidas por cobrar y por pagar derivadas de las actividades de operación.

ii) otras partidas sin re"ejo en el efectivo; y iii) otras partidas cuyos efectos monetarios se consideran "ujos de efectivo de inversión o

!nanciación.

En algunos de los problemas al !nal de este capítulo se proporcionará información detallada de la cuenta de Mayor de Bancos a !n de que se pueda elaborar el estado de "ujo de efectivo por el método directo, debiendo cuidar la correcta clasi!cación de las entradas y salidas de efectivo en las categorías de Operación, Inversión y Financiamiento.

Método indirectoLa base para preparar el estado de "ujo de efectivo está constituida por:

• Dos estados de situación !nanciera (es decir, un estado de situación !nanciera comparativo) referidos al inicio y al !n del periodo al que corresponde el estado de "ujo de efectivo.

GUAJARDO 14.indd 520 2/4/08 5:52:02 PM

• Un estado de resultados correspondiente al mismo periodo.• Información adicional en relación con las operaciones y acontecimientos registrados en el

ejercicio (notas).

El proceso de preparación consiste fundamentalmente en analizar las variaciones resultantes del estado de situación !nanciera comparativo para identi!car los incrementos y decrementos en cada partida, lo cual culmina con el incremento o decremento neto del efectivo. Para realizar este análisis es importante identi!car el "ujo de efectivo generado por o destinado a la opera-ción, que consiste esencialmente en traducir la utilidad neta re"ejada en el estado de resultados a "ujo de efectivo, separando las partidas incluidas en dicho resultado que no implicaron recep-ción o desembolso de efectivo (partidas virtuales), por ejemplo, el gasto por depreciación y las amortizaciones.

El proceso anterior se esquematiza de la siguiente forma:

Operación

Utilidad (pérdida) neta

Partidas aplicadas a resultados que no requirieron recursos:

Gastos por depreciación

Amortizaciones

Generación bruta de recursos

Disminución de cuentas por cobrar

Incremento de cuentas por cobrar

Disminución de inventarios

Incremento de inventarios

Incremento de proveedores

Disminución de proveedores

Incremento de otros pasivos a largo plazo

Disminución de otros pasivos a largo plazo

Recursos generados por la operación

Es importante analizar los incrementos o las disminuciones de cada una de las demás parti-das comprendidas en el estado de situación !nanciera para determinar el "ujo de efectivo pro-veniente o destinado a las actividades de !nanciamiento y a las de inversión, tomando en cuenta que los movimientos contables que sólo representen traspasos y no impliquen movimiento de fondos deben compensarse para efectos de la preparación de este estado. Ejemplos de estos movimientos contables que no representen "ujo de efectivo son la capitalización de utilidades y el traspaso de pasivo a largo plazo a pasivo a corto plazo. Esta explicación se ejempli!ca de la siguiente forma:

Financiamiento

Aumentos de capital social

Disminuciones de capital social

Pago de dividendos

Aumento de préstamos bancarios (corto y largo plazos)

Disminuciones por préstamos bancarios (corto y largo plazos)

Recursos utilizados (generados) en actividades de financiamiento

Inversión

Adquisiciones de activo fijo

Venta de activo fijo

Recursos utilizados (generados) en actividades de inversión

Elaboración del estado de flujo de efectivo 521

GUAJARDO 14.indd 521 2/4/08 5:52:03 PM

522 CAPÍTULO 14 Estado de flujo de efectivo

Efecto sobre la partida de efectivo e inversiones temporales

Aumento (disminución) de efectivo del ejercicio

Efectivo al inicio del ejercicio

Efectivo al final del ejercicio

Metodología para la elaboración del estado de flujo de efectivoEn seguida se presentan los pasos necesarios para elaborar el estado de "ujo de efectivo por el método indirecto.

Paso 1. Determinar el incremento o decremento de efectivo

El primer paso consiste en cuanti!car el cambio que muestra el saldo de la cuenta efectivo de un periodo con respecto a otro, lo cual puede hacerse simplemente mediante una sustracción de dichos saldos, indicando si fue incremento o decremento. Este dato sirve para comprobar si el resultado de la elaboración del "ujo de efectivo es correcto.

Paso 2. Determinar el incremento o decremento de cada una de las cuentas del estado de situación financiera

Este paso es similar al anterior, pero se aplica a todas las partidas del estado de situación !nan-ciera.

Paso 3. Analizar cada uno de los incrementos y decrementos de las partidas del estado de situación financiera

Este paso consiste en identi!car el efecto en el "ujo de efectivo de cada uno de los incrementos o decrementos de las diferentes partidas del estado de situación !nanciera obtenidos en el paso dos.

Una forma práctica de identi!car el efecto de las variaciones en el estado de "ujo de efectivo es mediante el análisis de la tabla que se muestra en la !gura 14.3, a través de la cual se identi!ca fácilmente si la variación será sumada o restada en dicho estado. Por ejemplo, si se incrementa la cuenta de clientes (activo), la variación se restará del "ujo y así sucesivamente se analizan las variaciones.

Paso 4. Clasificar los incrementos y disminuciones del flujo de efectivo

Las diferentes entradas y salidas de efectivo que se cuanti!caron en el punto anterior se deben agrupar en las siguientes tres categorías que muestra la !gura 14.3:

Incremento Decremento

Activos

Pasivos

Capital

Visita la página www.mhhe.com/universidades/guajardo5e y encontrarás una serie de operaciones que muestran el efecto que tiene sobre el flujo de efectivo de la empresa.

Para saber más…

• Efectivo generado por o destinado a operaciones.• Efectivo generado por o destinado a actividades de inversión.• Efectivo generado por o destinado a actividades de !nanciamiento.

Paso 5. Integrar con dicha información el estado de flujo de efectivo

Este paso consiste en elaborar el estado de "ujo de efectivo con el formato y el contenido de!-nido previamente.

Figura 14.3

Forma práctica para identificar el efecto de las variaciones en el estado de flujo de efectivo.

GUAJARDO 14.indd 522 2/4/08 5:52:04 PM

Considerable trabajo analítico se requiere para desarrollar el estado de "ujo de efectivo. En consecuencia, es necesario que se realice correctamente. Al elaborar dicho estado se debe reali-zar el análisis de todas las cuentas del estado de situación !nanciera y del estado de resultados, ya que los cambios en las cuentas diferentes de la de efectivo deben estudiarse para determinar las entradas y salidas del efectivo.

Visita la página www.mhhe.com/universidades/guajardo5e y encontrarás ejemplos muy variados de incrementos y decrementos en el efectivo, que corresponden a las actividades de operación, financiamiento e inversión.

Para saber más…

Ilustración de la elaboración del estado de flujo de efectivoPara ilustrar la elaboración del estado de "ujo de efectivo por el método indirecto utilizaremos la información !nanciera correspondiente a la Compañía Saturnix, S.A., que cuenta con la si-guiente información:

• Estado de resultados.• Estado de situación !nanciera comparativo.

En la página www.mhhe.com/universidades/guajardo5e podrás darle seguimiento a la solución de este ejemplo ilustrativo para elaborar el estado de flujo de efectivo.

Para saber más…

COMPAÑÍA SATURNIX, S.A.Estado de resultados

del 1 de enero al 31 de diciembre del 200X

Ventas netas $ 173 890

Costo de ventas (76 850)

Utilidad bruta $97 040

Gastos generales:

Sueldos $52 930

Gastos varios 6 940

Gasto por dpr. edificio 17 500

Gasto por depr. equipo 50 000 (127 370)

Total de gasto generales ($30 330)

Resultado integral de financiamiento:

Ingresos financieros 1 000

Gastos financieros (1 595)

Total de RIF (2 595)

Utilidad antes de impuestos ($32 925)

Impuestos (0)

Pérdida neta ($31 925)

Para la elaboración del estado de "ujo de efectivo se utilizará la metodología del análisis de variaciones de las cuentas, dado que es el que más se utiliza en las empresas, como se mencionó anteriormente.

Figura 14.4

Estado de resultados de la Compañía Saturnix, S.A. para el periodo 200X.

Ilustración de la elaboración del estado de flujo de efectivo 523

GUAJARDO 14.indd 523 2/4/08 5:52:04 PM

524 CAPÍTULO 14 Estado de flujo de efectivo

Aplicación de la metodología para la elaboración del estado de flujo de efectivoPaso 1: Determinar el incremento o decremento en el efectivo:

$75 050.00 $67 000.00 $8 050.00

Paso 2: Determinar el incremento o decremento de cada una de las cuentas del estado de situa-ción !nanciera: véase estado de situación !nanciera comparativo (!gura 14.5).

Paso 3: Analizar cada uno de los incrementos y decrementos de las partidas del estado de si-tuación !nanciera.

Con ayuda de la tabla de la !gura 14.3 se puede determinar el efecto en el estado de "ujo de efectivo de cada una de las cuentas. El análisis de variaciones se presenta en la !gura 14.6.

Es importante mencionar que no se considera la cuenta bancos en el análisis de variaciones por-que su variación se explica mediante la elaboración del estado de "ujo de efectivo.

Paso 4: Clasi!car los incrementos y las disminuciones del "ujo de efectivo.Las diferentes entradas y salidas de efectivo que fueron cuanti!cadas en el punto anterior se

deberán agrupar en las siguientes tres categorías:

• Efectivo generado por o destinado a operaciones.• Efectivo generado por o destinado a actividades de inversión.• Efectivo generado por o destinado a actividades de !nanciamiento.

La clasi!cación anterior puede observarse en la !gura 14.6.

Paso 5: Integrar con dicha información el estado de "ujo de efectivo, mismo que se muestra en la !gura 14.7.

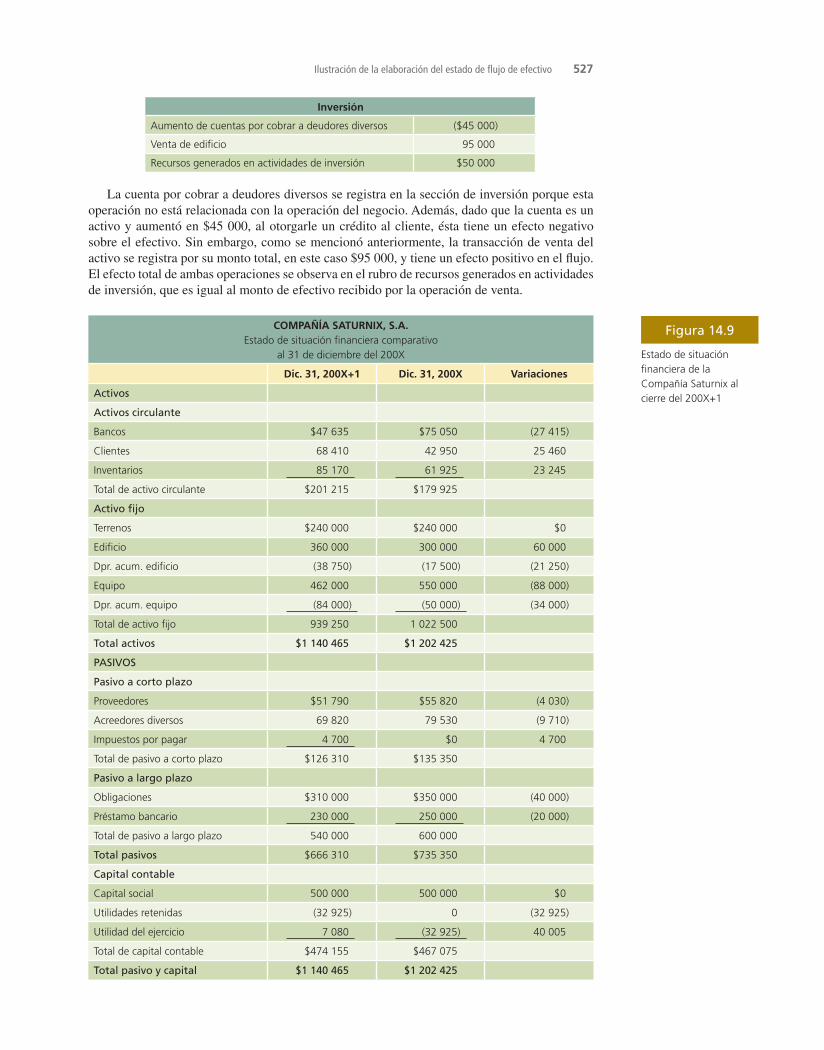

COMPAÑÍA SATURNIX, S.A.Estado de situación financiera comparativo

al 31 de diciembre del 200X

Dic. 31, 200X Ene. 1, 200X Variaciones

Activos

Activo circulante

Bancos $75 050 $67 000 $8 050

Clientes $42 950 0 $42 950

Inventarios $61 925 $82 000 ($20 075)

Total de activo circulante $179 925 $149 000

Activo fijo

Terrenos $240 000 $200 000 $40 000

Edificio $300 000 $300 000 0

Dpr. acum. edificio ($17 500) 0 ($17 500)

Equipo $550 000 $550 000 0

Dpr. acum. equipo $50 000 0 ($50 000)

Total de activo fijo $1 022 500 $1 050 000

Total activos $1 202 425 $1 199 000

Pasivos

Pasivo a corto plazo

Proveedores $55 820 $24 000 $31 820

Acreedores diversos $479 530 $125 000 ($45 470)

Total de pasivo a corto plazo $135 350 $149 000

Pasivo a largo plazo

Figura 14.5

Estado de situación financiera de la compañía Saturnix al cierre de 200X.

(continúa)

GUAJARDO 14.indd 524 2/4/08 5:52:06 PM

Dic. 31, 200X Ene. 1, 200X Variaciones

Obligaciones $350 000 $350 000 0

Préstamo bancario $250 000 $200 000 $50 000

Total de pasivo a largo plazo $600 000 $550 000

Total pasivos $735 350 $699 000

Capital contable

Capital social $500 000 $500 000 0

Utilidades retenidas 0 0 0

Utilidad del ejercicio ($32 925) 0 ($32 925)

Total de capital contable $467 075) $500 000

Total pasivo y capital $1 202 425 $1 199 000

Cuenta Variación Efecto sobre el flujo Clasificación

Clientes $42 950 Operación

Inventarios ($20 075) Operación

Terrenos $40 000 Inversión

Edificio 0 NA Inversión

Dep. acum. edificio ($17 500) Virtual

Equipo NA Inversión

Dep. acum. equipo ($50 000) Virtual

Proveedores $31 820 Operación

Acreedores diversos ($45 470) Financiamiento

Obligaciones 0 NA Financiamiento

Préstamos bancarios $50 000 Financiamiento

Capital social 0 NA Financiamiento

Utilidades retenidas 0 NA Financiamiento

Pérdida del ejercicio ($32 925) Operación

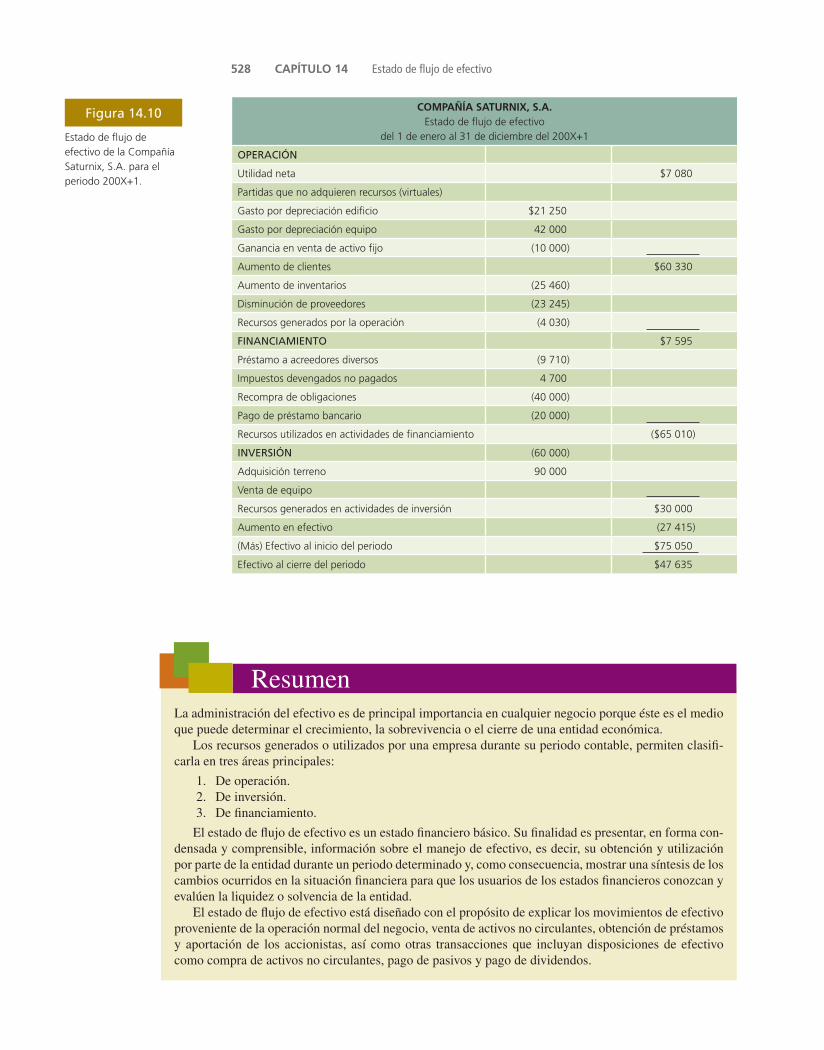

COMPAÑÍA SATURNIX, S.A.Estado de flujo de efectivo

del 1 de enero al 31 de diciembre del 200X

OPERACIÓN

Utilidad neta (pérdida neta) ($32 925)

Partidas que no requieren recursos (virtuales)

Gasto por depreciación edificio 17 500

Gasto por depreciación equipo 50 000

$34 575

Aumento de clientes ($42 950)

Disminución de inventarios 20 075

Aumento de proveedores 31 820

Recursos generados por la operación $43 520

FINANCIAMIENTO

Préstamo a acreedores diversos ($45 470)

Préstamos bancarios 50 000

Recursos generados en actividades de financiamiento $ 4 530

Figura 14.6

Análisis de variaciones.

Figura 14.7

Estado de flujo de efectivo de la Compañía Saturnix, S.A. durante el periodo 200X.

Ilustración de la elaboración del estado de flujo de efectivo 525

(continuación)

(continúa)

GUAJARDO 14.indd 525 2/4/08 5:52:07 PM

526 CAPÍTULO 14 Estado de flujo de efectivo

INVERSIÓN

Adquisición de terreno ($40 000)

Recursos utilizados en actividades de inversión ($40 000)

Aumento en efectivo $8 050

(Más) Efectivo al inicio del periodo $67 000

Efectivo al cierre del periodo $75 050

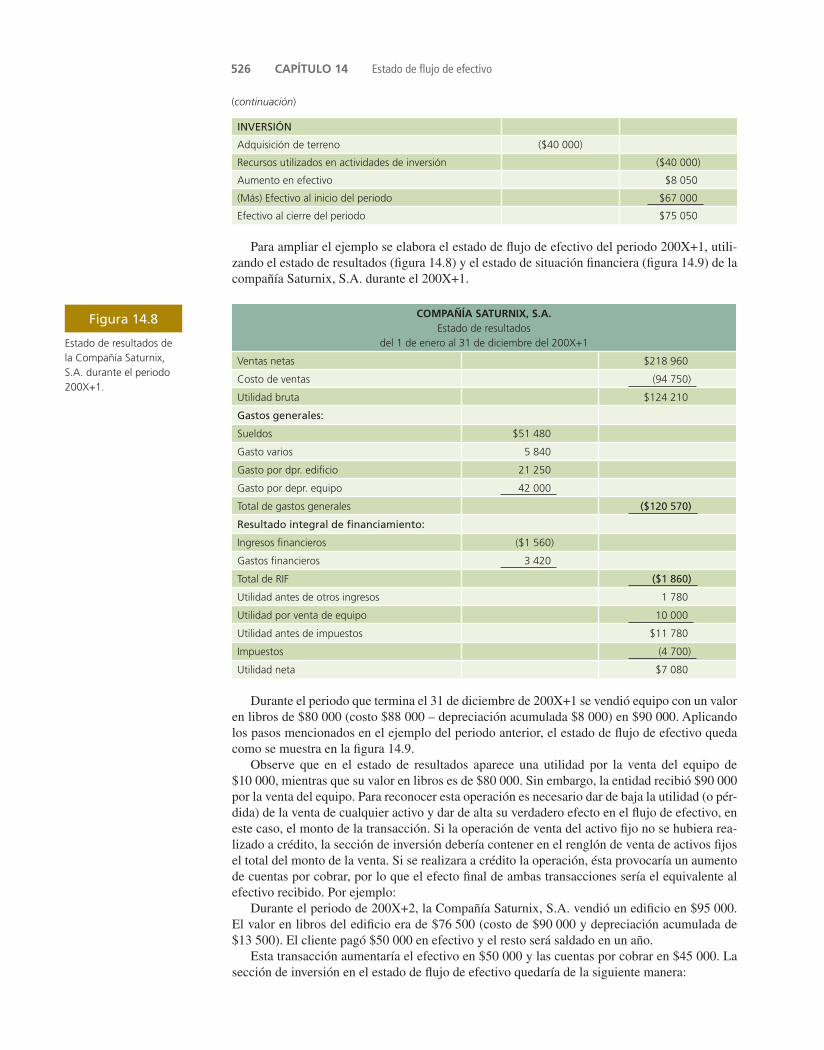

Para ampliar el ejemplo se elabora el estado de "ujo de efectivo del periodo 200X+1, utili-zando el estado de resultados (!gura 14.8) y el estado de situación !nanciera (!gura 14.9) de la compañía Saturnix, S.A. durante el 200X+1.

COMPAÑÍA SATURNIX, S.A.Estado de resultados

del 1 de enero al 31 de diciembre del 200X+1

Ventas netas $218 960

Costo de ventas (94 750)

Utilidad bruta $124 210

Gastos generales:

Sueldos $51 480

Gasto varios 5 840

Gasto por dpr. edificio 21 250

Gasto por depr. equipo 42 000

Total de gastos generales ($120 570)

Resultado integral de financiamiento:

Ingresos financieros ($1 560)

Gastos financieros 3 420

Total de RIF ($1 860)

Utilidad antes de otros ingresos 1 780

Utilidad por venta de equipo 10 000

Utilidad antes de impuestos $11 780

Impuestos (4 700)

Utilidad neta $7 080

Durante el periodo que termina el 31 de diciembre de 200X+1 se vendió equipo con un valor en libros de $80 000 (costo $88 000 – depreciación acumulada $8 000) en $90 000. Aplicando los pasos mencionados en el ejemplo del periodo anterior, el estado de "ujo de efectivo queda como se muestra en la !gura 14.9.

Observe que en el estado de resultados aparece una utilidad por la venta del equipo de $10 000, mientras que su valor en libros es de $80 000. Sin embargo, la entidad recibió $90 000 por la venta del equipo. Para reconocer esta operación es necesario dar de baja la utilidad (o pér-dida) de la venta de cualquier activo y dar de alta su verdadero efecto en el "ujo de efectivo, en este caso, el monto de la transacción. Si la operación de venta del activo !jo no se hubiera rea-lizado a crédito, la sección de inversión debería contener en el renglón de venta de activos !jos el total del monto de la venta. Si se realizara a crédito la operación, ésta provocaría un aumento de cuentas por cobrar, por lo que el efecto !nal de ambas transacciones sería el equivalente al efectivo recibido. Por ejemplo:

Durante el periodo de 200X+2, la Compañía Saturnix, S.A. vendió un edi!cio en $95 000. El valor en libros del edi!cio era de $76 500 (costo de $90 000 y depreciación acumulada de $13 500). El cliente pagó $50 000 en efectivo y el resto será saldado en un año.

Esta transacción aumentaría el efectivo en $50 000 y las cuentas por cobrar en $45 000. La sección de inversión en el estado de "ujo de efectivo quedaría de la siguiente manera:

Figura 14.8

Estado de resultados de la Compañía Saturnix, S.A. durante el periodo 200X+1.

(continuación)

GUAJARDO 14.indd 526 2/4/08 5:52:08 PM

Inversión

Aumento de cuentas por cobrar a deudores diversos ($45 000)

Venta de edificio 95 000

Recursos generados en actividades de inversión $50 000

La cuenta por cobrar a deudores diversos se registra en la sección de inversión porque esta operación no está relacionada con la operación del negocio. Además, dado que la cuenta es un activo y aumentó en $45 000, al otorgarle un crédito al cliente, ésta tiene un efecto negativo sobre el efectivo. Sin embargo, como se mencionó anteriormente, la transacción de venta del activo se registra por su monto total, en este caso $95 000, y tiene un efecto positivo en el "ujo. El efecto total de ambas operaciones se observa en el rubro de recursos generados en actividades de inversión, que es igual al monto de efectivo recibido por la operación de venta.

COMPAÑÍA SATURNIX, S.A.Estado de situación financiera comparativo

al 31 de diciembre del 200X

Dic. 31, 200X+1 Dic. 31, 200X Variaciones

Activos

Activos circulante

Bancos $47 635 $75 050 (27 415)

Clientes 68 410 42 950 25 460

Inventarios 85 170 61 925 23 245

Total de activo circulante $201 215 $179 925

Activo fijo

Terrenos $240 000 $240 000 $0

Edificio 360 000 300 000 60 000

Dpr. acum. edificio (38 750) (17 500) (21 250)

Equipo 462 000 550 000 (88 000)

Dpr. acum. equipo (84 000) (50 000) (34 000)

Total de activo fijo 939 250 1 022 500

Total activos $1 140 465 $1 202 425

PASIVOS

Pasivo a corto plazo

Proveedores $51 790 $55 820 (4 030)

Acreedores diversos 69 820 79 530 (9 710)

Impuestos por pagar 4 700 $0 4 700

Total de pasivo a corto plazo $126 310 $135 350

Pasivo a largo plazo

Obligaciones $310 000 $350 000 (40 000)

Préstamo bancario 230 000 250 000 (20 000)

Total de pasivo a largo plazo 540 000 600 000

Total pasivos $666 310 $735 350

Capital contable

Capital social 500 000 500 000 $0

Utilidades retenidas (32 925) 0 (32 925)

Utilidad del ejercicio 7 080 (32 925) 40 005

Total de capital contable $474 155 $467 075

Total pasivo y capital $1 140 465 $1 202 425

Figura 14.9

Estado de situación financiera de la Compañía Saturnix al cierre del 200X+1

Ilustración de la elaboración del estado de flujo de efectivo 527

GUAJARDO 14.indd 527 2/4/08 5:52:10 PM

528 CAPÍTULO 14 Estado de flujo de efectivo

La administración del efectivo es de principal importancia en cualquier negocio porque éste es el medio que puede determinar el crecimiento, la sobrevivencia o el cierre de una entidad económica.

Los recursos generados o utilizados por una empresa durante su periodo contable, permiten clasi!-carla en tres áreas principales:

1. De operación. 2. De inversión. 3. De !nanciamiento.

El estado de "ujo de efectivo es un estado !nanciero básico. Su !nalidad es presentar, en forma con-densada y comprensible, información sobre el manejo de efectivo, es decir, su obtención y utilización por parte de la entidad durante un periodo determinado y, como consecuencia, mostrar una síntesis de los cambios ocurridos en la situación !nanciera para que los usuarios de los estados !nancieros conozcan y evalúen la liquidez o solvencia de la entidad.

El estado de "ujo de efectivo está diseñado con el propósito de explicar los movimientos de efectivo proveniente de la operación normal del negocio, venta de activos no circulantes, obtención de préstamos y aportación de los accionistas, así como otras transacciones que incluyan disposiciones de efectivo como compra de activos no circulantes, pago de pasivos y pago de dividendos.

Resumen

Figura 14.10

Estado de flujo de efectivo de la Compañía Saturnix, S.A. para el periodo 200X+1.

COMPAÑÍA SATURNIX, S.A.Estado de flujo de efectivo

del 1 de enero al 31 de diciembre del 200X+1

OPERACIÓN

Utilidad neta $7 080

Partidas que no adquieren recursos (virtuales)

Gasto por depreciación edificio $21 250

Gasto por depreciación equipo 42 000

Ganancia en venta de activo fijo (10 000)

Aumento de clientes $60 330

Aumento de inventarios (25 460)

Disminución de proveedores (23 245)

Recursos generados por la operación (4 030)

FINANCIAMIENTO $7 595

Préstamo a acreedores diversos (9 710)

Impuestos devengados no pagados 4 700

Recompra de obligaciones (40 000)

Pago de préstamo bancario (20 000)

Recursos utilizados en actividades de financiamiento ($65 010)

INVERSIÓN (60 000)

Adquisición terreno 90 000

Venta de equipo

Recursos generados en actividades de inversión $30 000

Aumento en efectivo (27 415)

(Más) Efectivo al inicio del periodo $75 050

Efectivo al cierre del periodo $47 635

GUAJARDO 14.indd 528 2/4/08 5:52:11 PM