contabilidad & auditoria - ccpmerida.org.ve · la revista de contabilidad y auditoría basada...

TRANSCRIPT

2012

EDITORIALApuntes de clase

LA EMPRESAConcepto.Clasificación

EL PROFESIONALEl código de ética.La responsabilidad del profesional

LA CONTABILIDADLa información financiera.

¿CÓMO SE CONTABILIZA?La apertura de las empresas.

LA AUDITORÍARequisitos de competencia que deben reunir los auditores

LAS OTRAS ACTUACIONES PROFESIONALESCuando no se dictamina. Informes en la apertura de lasempresas.

CONTABILIDAD & AUDITORIA

REVISTA DECONTABILIDAD Y

AUDITORIA BASADAEN EL ENFOQUE

INTERNACIONAL DELAS NORMAS,

APLICABLES A LAPEQUEÑA Y

MEDIANA ENTIDAD.

enero

01

C O M I T É E D I T O R I A L

Apuntes de Clase-2012-01

Número: 01Año: 2012

Mes: enero

La Revista de Contabilidad yAuditoría basada en el

enfoque internacional de lasnormas aplicables a la

Pequeña y Mediana Entidad

Director - Editor

Licenciado:Renny J. Espinoza L.

Comité Editorial:

Licenciado: Renny J. Espinoza L.Licenciado: Julio GarcíaLicenciado: José G. NavaLicenciada: ZulemaLLavaneros (Abg.)

Colaboradores:

Licenciada: Celia ChacónLicenciada:Nancy Rodríguez

Referencias Bibliográficas:

Tema: La Responsabilidad LegalFernández, J., & Solano, L. (2002). La Responsabilidad del Contador Público

Venezolano y Otras Actuaciones Profesionales. Caracas: Fondo Editorialdel Contador Público Venezolano.

Tema: La Responsabilidad SocialHernando Bermúdez Gómez. V CONGRESO NACIONAL DE CONTABILIDAD

PÚBLICA, “Expresiones Socioeconómicas de la Contabilidad Pública”,Bogotá, 10, 11 y 12 de julio de 2007. Conferencia: “La responsabilidadsocial del Contador Público en el contexto de la contabilidad pública”.

Tema: Usuarios de la información financieras y características cualitativas de lamismaInternational Accounting Standards Committe Foundation. (2011). Normas

Internacionales de Información Financiera (NIIF). Londres: IASCF.

Tema: SociedadesMavares, N, (2011, Noviembre). Página Web en línea.

Disponible:http://www.mailxmail.com/curso-sociedades/sociedades-corporaciones (Consulta 2011, Noviembre 15).

NUMERO 01SECCIONES

06 La empresa – Concepto de la empresa como conjunto derecursos. Clasificación de la empresa según los criterios: a) titularesdel patrimonio, b) actividad que realizan y c) el beneficio queofrecen.

04 EDITORIALApuntes de clases

La revista APUNTES DECLASE, pretendeconvertirse en un foro paradocentes y estudiantes dela carrera de contaduríapública sobre los criteriosde reconocimiento y basesde medición de las NormasInternacionales deInformación Financiera.

10 El profesional - El código de ética profesional: amenazas ysalvaguardas para asegurar la correcta actuación profesional. Laresponsabilidad profesional, la responsabilidad legal y laresponsabilidad social.

16 La contabilidad - La información financiera: usuarios de lainformación financiera y características cualitativas de la misma.

22 ¿Cómo se contabiliza? – Los registros contables en laapertura de las empresas. La emisión inicial de acciones.

39 La auditoría –Requisitos de competencias que debenreunir los auditores

42 Las otras actuaciones profesionales –Cuando no sedictamina. Informes en la apertura de las empresas.

APUNTES DECLASE

EditorialApuntes de clases

Desde enero de 2004 los contadores públicosvenezolanos tomamos la decisión de adoptar elenfoque de los estándares internacionales para losprincipios de contabilidad generalmente aceptados enel país.

Esto genera cambios importantes en los criterios dereconocimientos y bases de medición de los elementosde los estados financieros.

Estos cambios, de una u otra forma, ameritan que losfuturos profesionales de la contaduría públicaobtengan las competencias necesarias para aplicar elnuevo enfoque de los principios de contabilidadgeneralmente aceptados en Venezuela.

Bajo esta premisa,hemos diseñado la revista digitalAPUNTES DE CLASE.

Estarevista pretende convertirse en un foro dediscusión para docentes y estudiantes de la carrera decontaduría pública y una fuente de divulgación de lasconclusiones que se construyan sobre la aplicación delnuevo enfoque de los principios de contabilidadgeneralmente aceptados en Venezuela.

La revista recoge, en forma de apuntes de clase, lostemas tratados en la secuencia de aprendizaje del ejecentral de contabilidad de los programas de estudiosde las universidades nacionales.

La revista se presenta en seis secciones permanentes:

1. La empresa: donde se expondrán temasrelacionados con las distintas asociaciones depersonas, tanto mercantiles como civiles, y con lasobligaciones del empresario, lo que representa elmedio en el cual actúa el contador público. En esteprimer número, abordaremos la definición yclasificación de las empresas.

2. El profesional: En esta sección estudiaremos lorelacionado con la responsabilidad del contadorpúblico, desde el punto de vista profesional, legal ysocial. En este primer número, nos dedicaremosúnicamente en hacer una lista de los instrumentoslegales y reglamentarios a los cuales deben serobservados en el ejercicio profesional. En lospróximos números de la revista trataremos endetalle cada instrumento de esta lista.

3. La contabilidad: Esta sección está dedicada a losaspectos conceptuales y teóricos de lacontabilidad, así como también a los criterios dereconocimiento de los elementos de los estadosfinancieros y los aspectos procedimentales para ladeterminación de los importes en los cuales debenmedirse dichos elementos, para la presentación delos estados financieros. Para este primer númerohemos iniciado esta sección con el concepto deinformación financiera, los usuarios de lainformación financiera y las característicascualitativas de la misma.

4. ¿Cómo se contabiliza…?: El objetivo de estasección es, a través de casos de estudios,ejemplificar la aplicación de las NormasInternacionales de información financiera para laPequeña y Mediana Entidad (NIIF para las PYMES),en una secuencia de aprendizaje recomendada enla formación del contador público. Este primernúmero está dedicado al registro contable de lastransacciones en la apertura de las empresas, esdecir, la emisión inicial de acciones.

Apuntes de Clase-2012-01

5

El segundo y tercer número, serán dedicados a lacompra y venta de mercancías y la adquisición debienes y servicios respectivamente.

Posteriormente se estarán tratando los temasrelacionados con el efectivo, las cuentas ydocumentos por cobrar, inventarios, gastospagados por anticipado, propiedades, planta yequipos, propiedades de inversión, intangibles,revaluación y deterioro del valor de los activos,cuentas y documentos por pagar, obligacionesbancarias, obligaciones legales y laborales,provisiones y contingencias, instrumentos dedeuda y de patrimonio, ventas a plazo,consolidación, combinación, negocios conjuntos,inversiones en asociadas, arrendamientos,conversión de moneda extranjera, inflación,Impuestos diferidos, cambios de políticascontables, cambios de estimaciones contables,corrección de errores de períodos anteriores ypreparación y presentación de los estadosfinancieros.

5. La Auditoría: En esta sección estudiaremos losaspectos conceptuales y teóricos de la auditoría, asícomo también los aspectos normativos yprocedimentales para la realización de unaauditoría financiera. En este primer númeroexpondremos las competencias y habilidades que,según la Federación Internacional de Contadores(IFAC, por sus siglas en inglés), deben poseer loscontadores que decidan actuar como auditores.

6. Las otras actuaciones profesionales: Los serviciosprofesionales que están establecidos en el artículo7 de la Ley de Ejercicio de la Contaduría Pública,suponen siempre que la actuación profesionalconlleva a la emisión de una opinión por parte delcontador público. Sin embargo, hay otrasactuaciones profesionales que sin emitir opiniónson llevadas a cabo por el contador público, en estasección haremos referencia a dichas actuaciones.En este primer número listaremos los distintosroles que un contador puede ejecutar y lasactuaciones profesionales que no conllevan a laemisión de opiniones o dictamen, sobre estadosfinancieros.

Hemos dispuesto de la dirección de correo electró[email protected] para que docentesy estudiantes envíen sus consideraciones sobre lostemas que en esa revista se tratan y sobre laspropuestas de solución de los casos de estudio.

La revista se dedicará a los estándares internacionalesaplicables a la Pequeña y Mediana Entidad, es decir, alos Principios de Contabilidad GeneralmenteAceptados en Venezuela y a las Normas yProcedimientos de Auditoría aplicables a pequeñasentidades.

Las soluciones que se proponen a los casos de estudiosson la interpretación que el comité editorial de larevista ha realizado de las normas en cuestión, por lotanto necesitamos los comentarios de los lectores, conla finalidad de determinar lo adecuado de lainterpretación para los usuarios de la informaciónfinanciera en Venezuela. Es probable que con estoscomentarios obtengamos propuestas para hacerlasllegar al Comité Permanente de Principios deContabilidad de la FCCPV, con la finalidad de queincorporen nuevos VEN NIF-PYME o modifiquen losactuales.

En las soluciones estaremos utilizando un plan decuentas diseñado con fines exclusivamenteacadémicos, el cual se publica como un documentoseparado de la revista.

Si quieres escribir paraesta revista por favor

comunícate connosotros a través de

nuestro correoelectrónico.

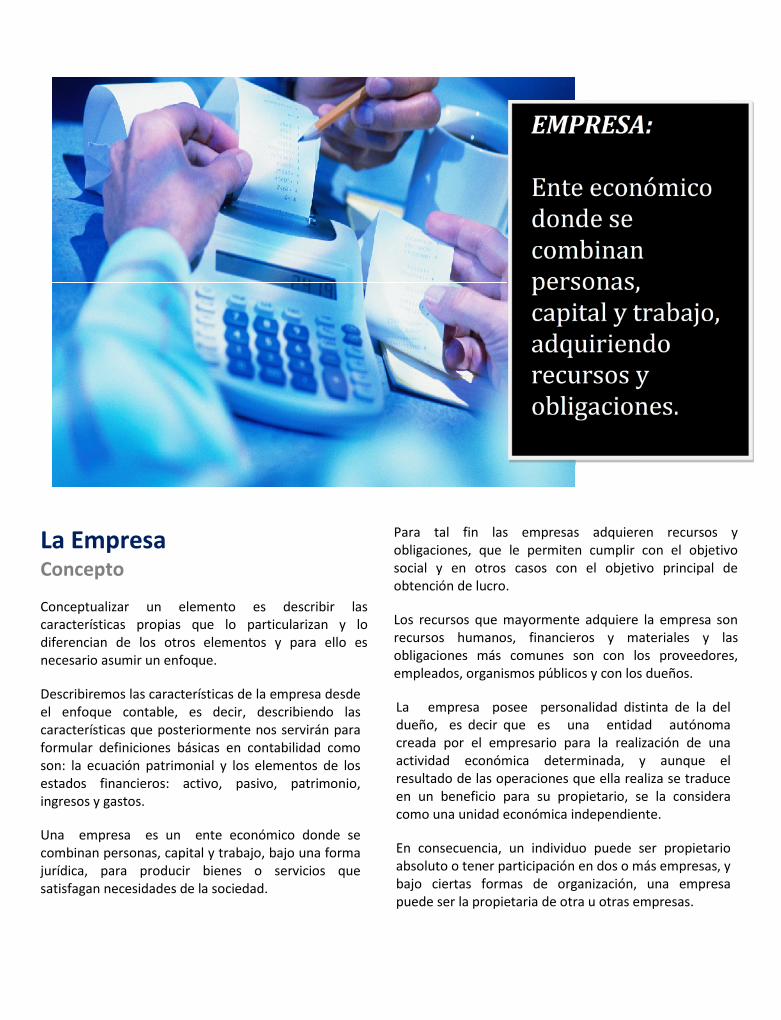

La EmpresaConcepto

Conceptualizar un elemento es describir lascaracterísticas propias que lo particularizan y lodiferencian de los otros elementos y para ello esnecesario asumir un enfoque.

Describiremos las características de la empresa desdeel enfoque contable, es decir, describiendo lascaracterísticas que posteriormente nos servirán paraformular definiciones básicas en contabilidad comoson: la ecuación patrimonial y los elementos de losestados financieros: activo, pasivo, patrimonio,ingresos y gastos.

Una empresa es un ente económico donde secombinan personas, capital y trabajo, bajo una formajurídica, para producir bienes o servicios quesatisfagan necesidades de la sociedad.

Para tal fin las empresas adquieren recursos yobligaciones, que le permiten cumplir con el objetivosocial y en otros casos con el objetivo principal deobtención de lucro.

Los recursos que mayormente adquiere la empresa sonrecursos humanos, financieros y materiales y lasobligaciones más comunes son con los proveedores,empleados, organismos públicos y con los dueños.

La empresa posee personalidad distinta de la deldueño, es decir que es una entidad autónomacreada por el empresario para la realización de unaactividad económica determinada, y aunque elresultado de las operaciones que ella realiza se traduceen un beneficio para su propietario, se la consideracomo una unidad económica independiente.

En consecuencia, un individuo puede ser propietarioabsoluto o tener participación en dos o más empresas, ybajo ciertas formas de organización, una empresapuede ser la propietaria de otra u otras empresas.

EMPRESA:Ente económicodonde secombinanpersonas,capital y trabajo,adquiriendorecursos yobligaciones.

Apuntes de Clase-2012-01

7

Sin embargo, cada una de ellas será una entidaddistinta en lo que concierne a la práctica contable. Ental sentido, la empresa queda encargada de la custodiay manipulación de los diferentes bienes que se le confíaal ser creada.

Clasificación de las empresas

Las empresas pueden ser clasificadas atendiendo adiferentes criterios como: a) según los titulares delpatrimonio, b) según la actividad económica querealicen y c) según el beneficio que ofrecen.

SEGÚN LOS TITULARES DEL PATRIMONIO.

Empresas individuales o unipersonales: Su propietarioes una sola persona, la cual responde ilimitadamentepor la actividad económica que realiza. Ejemplo: elindustrial, el comerciante, el profesional.

Sociedades de personas: Son sociedades mercantilesformadas por dos o más personas, que aportan capitaly trabajo para llevar a cabo una actividad de comercio.La personalidad de la sociedad se corresponde con lade los socios. Ejemplo: las sociedades en nombrecolectivo.

Sociedades de capital: Son sociedades mercantilesprovistas de capital propio, para llevar a cabo unaactividad de comercio.

La personalidad de la sociedad se diferencia de la desus socios.Ejemplo: las sociedades o compañíasanónimas.

Esta última es la forma más usada en la actualidad, enella el inversionista sólo arriesga el capital suscrito.Ofrecen además la ventaja de que, como el capitalpuede fraccionarse en acciones, se puede acumularcuantioso capital que de otra forma sería imposibleobtener, tal es el caso de las empresas petroleras, deaviación y navieras, entre otras.

SEGÚN LA ACTIVIDAD ECONÓMICA QUE REALIZAN.

Empresas comerciales: Son aquellas cuya actividadprincipal es la compra y venta de mercancías.

Normalmente el producto lo venden de la mismamanera como lo adquieren.

Empresas industriales: Son aquellas cuya actividadprincipal es la transformación de materias primas enproductos terminados.

Empresas de servicio: Son aquellas cuya actividadprincipal es la prestación de un servicio, como porejemplo: eléctricos, telefónicos, de mantenimiento yotros.

Empresas extractivas: Son aquellas cuya actividadprincipal es la extracción de recursos naturales, comopor ejemplo: petróleo, minerales y otros.

SEGÚN EL BENEFICIO QUE OFRECEN.

Empresas CON fines de lucro: Su propósito fundamentales la producción de bienes y servicios para venderlos conel objetivo de obtener ganancias para sus dueños.Normalmente son de carácter privado.

Empresas SIN fines de lucro: A diferencias de lasanteriores su propósito fundamental es la producción debienes y servicios con el objetivo de satisfacer unanecesidad de la sociedad. Pueden ser de carácter públicoo privado.

Empresas Gubernamentales o públicas: Son aquellas cuyocapital pertenece al Estado y que su objetivo principal esla producción de bienes o servicios para satisfacer lasnecesidades colectivas. No están orientadas al lucro, esdecir tiene como propósito fundamental un fin social.

Independientemente del tipo de empresa, ésta semantendrá en constante intercambio con las otrasempresas, organismos y con la comunidad a través dereiteradas y diversas transacciones, las cualesnecesariamente se tendrán que registrar en lacontabilidad, en una u otra forma, según su sistemaparticular.

Apuntes de Clase-2012-01

8

SEGÚN LAS DISPOSICIONES LEGALES VENEZOLANAS.

El Código Civil Venezolano, en el artículo 19, enunciauna primera clasificación de las empresas privadas en:asociaciones, corporaciones y fundaciones.Adicionalmente, se mencionan la existencia desociedades civiles y mercantiles.

Sociedades:

En el artículo 1.649 del Código Civil se puede conseguirla definición de “Sociedad”,como un contrato por elcual dos o más personas convienen en contribuir, cadauno con la propiedad o el uso de las cosas, o con supropia industria, a la realización de un fin económicocomún.

Sociedades de comercio:

El artículo 200 del Código de Comercio define a lascompañías o sociedades de comercio como aquellasque tienen por objeto uno o más actos de comercio, yestablece, sin perjuicio de lo dispuesto por leyesespeciales, que las sociedades anónimas y las deresponsabilidad limitada tienen siempre caráctermercantil, cualquiera que sea su objeto, salvo cuandose dediquen exclusivamente a la explotación agrícola opecuaria.

Las sociedades mercantiles se rigen por los conveniosde las partes, por las disposiciones de este Código y porlas del Código Civil.

Ahora bien este, Código hace una diferenciación entrelas distintas sociedades de comercio, lo cual estableceespecíficamente en su artículo 201, el cual se cita.

“Artículo 201.-Las compañías de comercio son de lasespecies siguientes:

1° La compañía en nombre colectivo, en la cual lasobligaciones sociales están garantizadas por laresponsabilidad ilimitada y solidaria de todos los socios.

2° La compañía en comandita, en la cual lasobligaciones sociales están garantizadas por laresponsabilidad ilimitada y solidaria de uno o mássocios, llamados socios solidarios o comanditantes, y

por la responsabilidad limitada a una suma determinadade uno o más socios, llamados comanditarios. El capitalde los comanditarios puede estar dividido en acciones.

3° La compañía anónima, en la cual las obligacionessociales están garantizadas por un capital determinado yen la que los socios no están obligados sino por el montode su acción.

4° La compañía de responsabilidad limitada, en la cual lasobligaciones sociales están garantizadas por un capitaldeterminado, dividido en cuotas de participación, lascuales no podrán estar representadas en ningún caso poracciones o títulos negociables.

Las compañías constituyen personas jurídicas distintas delas de los socios.

Hay además la sociedad accidental o de cuentas enparticipación, que no tiene personalidad jurídica.

La compañía en nombre colectivo y la compañía encomandita simple o por acciones existen bajo una razónsocial”

Según el artículo 1.651 del Código Civil, las sociedadesciviles adquieren personalidad jurídica y tienen efectocontra terceros desde que se protocoliza el respectivocontrato en la Oficina Subalterna de Registro Público desu domicilio, mientras que las sociedades que revistenuna de las formas establecidas para las sociedadesmercantiles, adquieren personalidad jurídica y tendránefecto contra terceros, cumpliendo las formalidadesexigidas por el Código de Comercio.

De acuerdo al cumplimiento o no de los requisitosexigidos por la Ley para que el contrato produzca efectosante terceros, como es el requisito formal contractual yde publicidad registral, las sociedades se puedenclasificar en regulares e irregulares.

Sociedades regulares:

Son aquellas que se constituyen por escrito mediantedocumento público o privado, se inscriben en el registro,y sus copias se fijan, publican y se agregan al expedientede la compañía. De esta manera la ley le atribuye efectosjurídicos frente a terceros contenidos en el Código de

Apuntes de Clase-2012-01

9

Comercio en sus artículos 211 al 215.

Sociedad irregular:

Es un contrato informal mercantil, por que no cumplecon los requisitos de su inscripción en el Registro, nicon la fijación, publicación y agregado de expedienteque lleva el Registro. En ciertos casos, determinadospor la ley, las sociedades irregulares no pierden supersonalidad jurídica adquirida mediante el convenioescrito que sus administradores, mandatarios o sociosautorizados, no han registrado y publicado.

En estos casos, la personalidad jurídica nace delconvenio y no de la formalidad de registro. Porconsiguiente la irregularidad de la sociedad no puedeser opuesta al tercero que ha contratado con ella paraevitar la responsabilidad.

La irregularidad produce consecuencias jurídicas contralos contratantes y respectos de los socios oadministradores, las obligaciones adquiridas por lassociedades irregulares con terceros contratantespueden ser ejecutadas por estos contra la compañía,pero hacen personal y solidariamente responsable aquien contrató en nombre dela sociedad irregular. Estasituación de responsabilidad y solidaridad quedaplenamente establecida en el articulo 219 del Códigode Comercio, el cual se cita “Si en la formación de lacompañía no se cumplieren oportunamente lasformalidades que ordenan los artículos 211, 212, 213,214 y 215, según sea el caso, y mientras no se cumplan,la compañía no se tendrá por legalmente constituida.Los socios fundadores, los administradores ocualesquiera otras personas que hayan obrado ennombre de ella, quedarán personal y solidariamenteresponsables por sus operaciones”.

Sociedades Nacionales y Sociedades Extranjeras:

Las sociedades nacionales son aquellas constituidas enel territorio nacional y según el artículo 354 del Códigode Comercio, también se reputan como sociedadesnacionales las constituidas en el extranjero que tenganen la Republica el objeto principal de su explotación,comercio o industria.Consecuentemente, sonsociedades extranjeras las constituidas en el extranjero,y si tienen en la Republica sucursales o explotaciones,

que no constituyen su objeto principal, conservan sunacionalidad pero se consideran domiciliadas en laRepublica.

Fundaciones:

Son agrupaciones de carácter privado y según el CódigoCivil Venezolano, en el artículo 20, sólo son creadas conun objeto de utilidad general: artístico, científico,literario, benéfico o social.

Una Fundación queda constituida cuando adquiere laprotocolización de su Acta Constitutiva en la OficinaSubalterna de Registro del Departamento o Distrito enque hayan sido creadas, Sin embargo, puedenestablecerse también por medio de un testamento, casoen el cual se considerarán con existencia jurídica desde elotorgamiento de este acto.

Corporaciones:

Es una entidad asociativa o societaria. En el caso de unaentidad asociativa se trata de una organización cuyoobjetivo primordial es la defensa de sus asociados(Federación o colegios profesionales) con un fuertecarácter gremial o corporativista. Cuando se trata deentidades societarias, se habla de sociedades por logeneral dependientes del sector público, que no tienenforma de sociedad anónima y que no cuantifican sucapital social. En el mundo anglosajón, el términocoincide con el concepto de sociedad anónima de granvolumen, tanto de capital como de negocios, que sueleenmarcarse en una estructura empresarial deconglomerado. Las corporaciones tienen personalidadjurídica independiente. (Mavarez, 2011)

Cooperativas:

Según el artículo 2, de la Ley Especial de AsociacionesCooperativas, las cooperativas son asociaciones abiertasy flexibles, de hecho y derecho cooperativo, de laEconomía Social y Participativa, autónomas, de personasque se unen mediante un proceso y acuerdo voluntario,para hacer frente a sus necesidades y aspiracioneseconómicas, sociales y culturales comunes, para generarbienestar integral, colectivo y personal, por medio deprocesos y empresas de propiedad colectiva, gestionadasy controladas democráticamente.

El ProfesionalLa responsabilidad

En el ejercicio profesional el Contador Público asumevarias responsabilidades derivadas de su actuación, deallí la necesidad de desempeñarnos con elconocimiento técnico, y dentro del marco legalcorrespondiente.

Estos dos aspectos evidencian dos grandes categoríasen las cuales podemos clasificar las responsabilidadesdel Contador Público: a) la responsabilidad profesionaly b) la responsabilidad legal.

Sin embargo, estas dos categorías de responsabilidadesdeben tener como plataforma el comportamiento delprofesional con apego a la ética y bajo la premisa de laresponsabilidad social inherente a su profesión.

En este artículo no se desarrolla el marco normativoy/o legal de actuación profesional, ya que dichodesarrollo se lleva a cabo en cada Norma, Ley oReglamento, sólo nos permitiremos elaborar un índicede las materias que tratan en cada una de las normasrelacionadas, con la finalidad de conocer los temas ysu localización.

En los próximos números de la revista estaremostratando los detalles correspondientes de cada Norma,Ley o Reglamento.

El código de ética profesional

Hay quienes han diferenciado la ética de la libertad,diciendo que la libertad es la opción que tiene elindividuo de realizar acciones de forma correcta o NOcorrectas, mientras que la ética no generaalternativas, es decir la única opción es llevar a cabolas acciones siempre de manera correcta.

Basados en esas premisas, el código de ética profesionaldel contador público es una lista de las amenazasprobables a las cuales pudiera estar sometido elprofesional para la actuación de manera NO correcta ysus correspondientes salvaguardas, o la lista de lasacciones a realizar para asegurar la actuación correcta.

Es de suma importancia que el Contador Públicoconozca estas dos listas, pues sin duda alguna esto leasegura su desempeño adecuado y con apego a la éticaprofesional.

El código de ética profesional, cuya aplicación estásiendo promovido a nivel internacional, es el emitidopor la Federación Internacional de Contadores, IFAC porsus siglas en ingles. El mismo cuenta con tres partesidentificadas con las letras A, B y C y su contenido es elsiguiente:

PARTE A: APLICACIÓN GENERAL DEL CÓDIGO

100 Introducción y Principios Fundamentales110 Integridad120 Objetividad130Competencia Profesional y debido cuidado140Confidencialidad150Conducta Profesional

PARTE B: LOS CONTADORES PROFESIONALESEN LAPRÁCTICA PÚBLICA

200 Introducción210 Designación Profesional220 Conflicto de Intereses230Segundas Opiniones240 Honorarios y otros tipos de remuneración250 Comercialización de los Servicios Profesionales260 Obsequios y hospitalidad270 Custodia de los activos de los clientes280 Objetividad – en todos los Servicios290 Independencia – Compromisos de Aseguramiento

Apuntes de Clase-2012-01

11

PARTE C: LOS CONTADORES PROFESIONALESENLOS NEGOCIOS

300 Introducción310 Conflictos Potenciales320 Preparación y Divulgación de la Información330 Actuar con la experiencia suficiente340 Intereses Financieros350 Estímulos

La responsabilidad profesional

Esta categoría tiene dos aspectos de sumaimportancia, en primer lugar, la responsabilidad demantener los conocimientos técnicos suficientes yactualizados y en segundo lugar, el compromiso decoadyuvar en la dirección de la profesión.

Con respecto al primer aspecto cada ContadorPúblico, de manera personal y con base a loestablecido en el código de ética profesional del IFAC,tiene el “deber permanente de mantenerconocimiento y habilidadesprofesionales al nivel quesea necesario para asegurar que el cliente o elempleador reciba el beneficio de un servicioprofesional competente, basado en el desarrolloactualizado en la práctica, la legislación y lastécnicas”, para ello debe mantenerse en un procesode desarrollo continuo de las competenciasprofesionales y su evaluación.

En Venezuela a partir del año 2004 el gremio tomó ladecisión de adoptar el enfoque de los estándaresinternacionales para el ejercicio profesional en elpaís, es por ello que debemos estar atentos a loscambios que se realicen en esos estándares.

La Federación de Colegios de Contadores Públicos dela República Bolivariana de Venezuela, es laencargada de la emisión de las normas que rigen laactuación profesional.

Esta función la realiza a través de las Declaracionesde Principios, Normas y procedimientos.

Actualmente, tanto los Principios de ContabilidadGeneralmente Aceptados como, las Normas yProcedimientos de Auditoría Externa y las Normas y

Procedimientos para el ejercicio profesional de laAuditoría Interna, están orientados por el enfoqueinternacional y por ello las regulaciones en Venezuelatienen su origen en los documentos emitidos por laJunta de Normas de Contabilidad, (IASB por sus siglas eninglés) y por la Federación Internacional de ContadoresPúblicos, (IFAC por sus siglas en inglés).

Estas normas se adoptan en Venezuela a través de unproceso de estudio, consulta pública y aprobación porparte del gremio, reunido en un Directorio NacionalAmpliado de la FCCPV.

Con respecto al segundo aspecto, todos los contadorespúblicos en Venezuela tenemos el deber de participar enel crecimiento de la profesión, a través de laincorporación a las actividades gremiales.

Las formas de participación son muy variadas: desdeformar parte de las juntas directivas de los colegios o de laFederación,hasta participar en:

a) los comités o comisiones técnicas,

b) las consultas públicas de las declaraciones deprincipios, normas o procedimientos y

c) los eventos organizados por colegios y Federación,hasta la incorporación a los grupos deportivos yculturales.

La responsabilidad legal

Son muchas las leyes que establecen responsabilidades alContador Público y por ende sanciones por suincumplimiento, las cuales pueden llegar hasta serrestrictivas de libertad, es por lo tanto primordial quepara el ejercicio profesional el Contador Público, conozcalos instrumentos jurídicos que sirven de marco para suactuación.

A continuación describimos algunos de esosinstrumentos, iniciando con la Constitución de laRepública Bolivariana de Venezuela y la Ley de Ejerciciode la Contaduría Pública y continuando con Leyesorgánicas, especiales y regulares que de alguna formaregulan la actuación profesional.

Apuntes de Clase-2012-01

12

CONSTITUCIÓN DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA

Sujeción del Ejercicio profesional a la Ley Ampliación de la pena mediante reforma del Código Orgánico Tributario

LEY DE EJERCICIO DE LA CONTADURÍA PÚBLICA

¿Quiénes son Contadores Públicos? Fe pública Normas éticas Actividad profesional Servicios profesionales No es ejercicio profesional Calidad de auditor externo para organismos, institutos y empresas oficiales Suspensión del ejercicio por un año Servicios profesionales prestados por contadores en ejercicio independiente.

CÓDIGO ORGÁNICO TRIBUTARIO

Responsabilidad por dictámenes en contradicción a las leyes Lícitos sancionados con pena restrictiva de libertad Defraudación tributaria Indicios de defraudación Pena por uso personal o indebido de la información confidencial

CÓDIGO DE COMERCIO

Funciones del comisario

LEY GENERAL DE BANCOS Y OTRAS INSTITUCIONES FINANCIERAS

Obligaciones de los auditores externos Auditorías externas Infracciones de los auditores externos Sanción por negación de suministrar información Pena por forjar, adulterar o emitir documentos falsos Pena por presentar, suscribir o presentar balances falsos Pena por presentar, suscribir o presentar balances que no reflejen razonablemente la

situaciónfinanciera de la empresa Incumplimiento de los auditores externos

LEY DE EMPRESAS DE SEGURO Y REASEGURO

Auditorías contables, de sistemas y actuarios independientes Posibilidades de designar otros auditores o actuarios Auditorías externas Sanción por negación de suministrar información Sanciones a los auditores externos y actuarios independientes Pena por fraude documental Pena por suministrar información falsa Pena por presentar, suscribir o presentar balances que no reflejen razonablemente la

situaciónfinanciera de la empresa.

LEY DE MERCADO DE CAPITALES

Apuntes de Clase-2012-01

13

Pena por suministrar información falsa Pena por no elaborar estados financieros Pena por dictaminar falsamente Pena por obtener beneficios a través de información privilegiada

LEY DE CAJAS DE AHORRO Y FONDOS DE AHORRO

Amonestación Multa por no remitir los Estados Financieros Pena por presentar, suscribir o presentar balances que no reflejen razonablemente la

situaciónfinanciera de la empresa Suspensión del registro por infracción

LEY ORGÁNICA DE SUSTANCIAS ESTUPEFACIENTES Y PSICOTRÓPICAS

Se han establecido normas para evitar la legitimación de capitales producto del tráfico de sustanciasestupefacientes y psicotrópicas, incluyendo disposiciones a este respecto en regulaciones de lasSuperintendencias de Bancos, de Seguros, etc.

Las sanciones y penas establecidas en estas disposiciones son muy severas, incluyendo hasta privaciónde libertad por veinte años, por lo cual hay que estudiar y analizar la normativa correspondiente conmucha profundidad, ya que en el ejercicio profesional de la Contaduría estaremos expuestos a laposibilidad de que empresas que asesoremos estén incursas en prácticas ilegales de legitimación decapitales. (Fernández & Solano, 2002)

DEBEMOS conocer ampliamente a los clientes que asesoramos, e investigar movimientos extraños deaportes de capitales u otras transacciones que por su naturaleza pudiesen prestarse para lalegitimación de capitales ilícitos.

La suscripción a la revista es gratuita, sólotienes que enviar un mensaje a nuestro correo

La responsabilidadsocial

Partiendo de la definición deresponsabilidad, según el diccionariode la Real Academia Española como“Capacidad existente en todo sujetoactivo de derecho para reconocer yaceptar las consecuencias de unhecho realizado libremente”,podemos establecer ciertas premisas: En cuanto a capacidad, implica

que el sujeto tiene la facultad derazonamiento.

En cuanto al sujeto activo dederecho, implica a las personasnaturales como a las personasjurídicas.

El reconocimiento y la aceptaciónde las consecuencias de lospropios actos, implica laconciencia.

La responsabilidad presupone laautonomía.

Pudiéramos entonces definir la“responsabilidad social”, como: laresponsabilidad que un individuo ouna organización tiene por los efectosde sus decisiones y actividades sobrela sociedad y el medio ambiente loque supone comportamiento ético ytransparente que:

esté en consonancia con el desarrollo sostenible y el bienestar de lasociedad;

tenga en cuenta las expectativas de los interesados; esté en conformidad con el derecho aplicable y en consonancia con las

normas internacionales de conducta; y esté integrado en toda la organización.

Cuando hablamos de la “responsabilidad social del contador público”debemos hacer referencia a lo establecido en el Código de ética profesionalde la IFAC, en el párrafo 100.1:

“La marca distintiva de la profesión contable es su aceptaciónde la responsabilidad de actuar en el interés público. Por lotanto para un contador profesional la responsabilidad no esexclusivamente para satisfacer las necesidades de un clienteindividual o empleador. Al actuar en el interés público, uncontador profesional deberá observar y cumplir este código.”

De igual manera el párrafo número 15 del pronunciamiento Internacionalde formación Número 4, “Valores, ética y actitudes profesionales”establece:

“El tratamiento de los valores y actitudes en los programas deformación de contadores profesionales debe conducir a uncompromiso con:

a) el interés público y la sensibilidad hacia lasresponsabilidades sociales

b) el progreso constante y el aprendizaje permanente;c) la confiabilidad, la responsabilidad, la puntualidad, la

cortesía y el respeto, yd) las leyes y regulaciones”

Se podrá observar que en ambas publicaciones una condición que se establecepara la responsabilidad social del contador público es el cumplimiento con elcódigo de ética profesional, por lo tanto, podemos definir la responsabilidadsocial del contador público como la responsabilidad que el contadorpúblicotiene por los efectos de su actividad profesionalsobre la sociedad y elmedio ambiente, suponiendo su comportamiento basado en el código de éticaprofesional.

A su vez, la actividad profesional del contador público venezolano se estableceen el artículo seis (6) de la Ley de ejercicio de la Contaduría Pública como:“Artículo 6.- Se entiende por actividad profesional de contador público todasaquellas actuaciones que requieran la utilización de los conocimientos de losprofesionales a que se refiere esta Ley”,

Y en el artículo siete (7) se enuncian algunos de los servicios profesionales através de sus numerales y en todos se puede observar su referencia a:

a. “auditar o examinar libros o registros de contabilidad, documentos co-

Apuntes de Clase-2012-01

15

nexos y estados financieros”,

b. “dictaminar sobre estados financieros”,

c. “actuar como peritos contables”,

d. “certificar estados de cuentas y/o balances”,

e. “certificar informe del comisario

Y todo esto supone, salvo prueba en contrario, que la actuaciónprofesional se ajusta a las normas legales vigentes y a las estatutarias,cuando se trate de personas jurídicas, que se ha obtenido lainformación necesaria para fundamentar su opinión, que los estadosfinancieros presentan la situación real de la empresa, para la fecha desu elaboración, que los saldos se han tomado fielmente de los libros yque estos se ajustan a las normas legales y que el estado de resultadosrefleja los resultados de las operaciones efectuadas en el períodoexaminado.

Por ello, podemos concluir que la responsabilidad social en laproducción, examen, revisión y dictamen sobre la informaciónfinanciera estará dirigida a que el contador público observe:

a) Integridad de la información, es decir, la identificación eincorporación de todos los hechos contables

b) Calidad de la información, que actualmente apunta a laaplicación de estándares internacionales

c) Oportunidad de la información, la cual con las herramientastecnológicas nos apunta hacia la información “en línea”

d) Difusión de la información, es decir vencer la barrera de lo“confidencial”

e) Acceso a la información, uso de la información sin obstáculos

f) Verificación de la utilidad de la información, basado encomprensibilidad y la relación costo de producción de lainformación versus la utilidad de la misma para el usuario.

g) Infraestructura adecuada, eficaz, eficiente, con resultadoequilibrado, protección al medio ambiente y difusión de laverdad como apoyo a la realización de la justicia

Lo expuesto en cadaartículo es la interpretacióndel comité editorial con lafinalidad que ésta sea la

base de discusión del tema.

Por favor envía tuscomentarios a nuestro

correo, los cualespublicaremos en lossiguientes números.

Con tus comentarios iremosconstruyendo las

conclusiones para cadatema.

La contabilidadLa información financiera yla contabilidad

Las entidades o empresas de manera regular,usualmente una vez al año, preparaninformación de propósito general sobre larelación de sus recursos y obligaciones, esdecir su situación financiera, adicionalmentepresenta información sobre los cambios en supatrimonio debido a la relación de losingresos y los gastos, es decir su desempeño,a este tipo de información se le denomina“información financiera” y normalmente estáreferida a un juego completo de estadosfinancieros:

• Estado de Situación Financiera• Estado del Resultados• Estado de Cambios en el Patrimonio• Estado de Flujos de Efectivo• Notas a los Estados Financieros y otra

información suministrada fuera de los estados financieros queayuda a su interpretación o mejora la capacidad de los usuarios atomar decisiones económicas eficientes.

Usuarios de la información financiera

El objetivo de la información financiera con propósito general, esproporcionar información financiera sobre la entidad que informaque sea útil a los inversores, prestamistas y otros acreedoresexistentes y potenciales para tomar decisiones sobre el suministrode recursos a la entidad. Esas decisiones conllevan, a comprar,vender o mantener patrimonio e instrumentos de deuda yproporcionar o liquidar préstamos y otras formas de crédito.

Las decisiones que tomen inversores existentes o potenciales sobrela compra, venta o mantenimiento de patrimonio e instrumentosde deuda dependen de la rentabilidad que esperen obtener de unainversión en esos instrumentos, por ejemplo, dividendos, pagos delprincipal e intereses o incrementos del precio de mercado. Deforma similar, las decisiones que tomen prestamistas y otrosacreedores existentes o potenciales sobre proporcionar o liquidarpréstamos y otras formas de crédito dependen de los pagos delprincipal e intereses u otra rentabilidad que esperen obtener.

Usuarios de lainformaciónfinanciera:

Entre los usuarios de los estadosfinancieros se encuentran losinversores presentes y potenciales,los empleados, los prestamistas, losproveedores y otros acreedorescomerciales, los clientes, losgobiernos y sus organismospúblicos, así como el público engeneral. Éstos usan los estadosfinancieros para satisfacer algunasde sus variadas necesidades deinformación.

Apuntes de Clase-2012-01

17

Las expectativas de inversores, prestamistas y otros acreedores sobrerentabilidades dependen de su evaluación del importe, calendario eincertidumbre sobre (las perspectivas de) la entrada de efectivo netafutura a la entidad. Por consiguiente, los inversores, prestamistas yotros acreedores existentes o potenciales necesitan información queles ayude a evaluar las perspectivas de entrada de efectivo neta futuraa la entidad.

Para evaluar las perspectivas de entrada de efectivo neta futura de unaentidad, inversores, prestamistas y otros acreedores existentes opotenciales necesitan información sobre los recursos de la entidad,derechos de los acreedores contra la entidad y la medida en que lagerencia y el órgano de gobierno han cumplido eficiente y eficazmentecon sus responsabilidades relacionadas con el uso de los recursos de laentidad. Ejemplos de estas responsabilidades incluyen la protección delos recursos de la entidad contra efectos desfavorables de factoreseconómicos tales como cambios tecnológicos o en precios y asegurarque la entidad cumple con la legislación, regulación y disposicionescontractuales que le sean aplicables. La información sobre elcumplimiento de la gerencia con sus responsabilidades es también útilpara las decisiones de inversores, prestamistas y otros acreedoresexistentes que tienen el derecho de aprobar las acciones de la gerenciau otro tipo de influencia.

Numerosos inversores, prestamistas y otros acreedores existentes nopueden requerir que las entidades que informan les proporcioneninformación directamente y deben confiar en los informes financieroscon propósito general para obtener la mayor parte de la informaciónfinanciera que necesitan. Por consiguiente, ellos son los principalesusuarios a quienes se dirigen los informes financieros con propósitogeneral.

Sin embargo, los informes financieros con propósito general noproporcionan ni pueden proporcionar toda la información quenecesitan los inversores, prestamistas y otros acreedores existentes opotenciales. Esos usuarios necesitan considerar la informaciónpertinente de otras fuentes, por ejemplo, condiciones económicasgenerales y expectativas, sucesos y situación política, y perspectivas delsector industrial y de la empresa. Los informes financieros conpropósito general no están diseñados para mostrar el valor de laentidad que informa; pero proporcionan información para ayudar a losinversores, prestamistas y otros acreedores existentes o potenciales aestimar el valor de la entidad que informa.

Los usuarios principales individuales tienen necesidades de informacióny deseos diferentes, y que posiblemente entran en conflicto. Lasnormas de información financiera se han desarrollado para proporcio-

nar el conjunto de información quesatisfaga las necesidades del mayornúmero de usuarios principales.

Sin embargo, centrarse en las necesidadesde información común no impide que laentidad que informa incluya informaciónadicional que sea más útil a unsubconjunto particular de usuariosprincipales.

La gerencia de una entidad que informatambién está interesada en informaciónfinanciera sobre la entidad. Sin embargo,la gerencia no necesita confiar eninformes financieros con propósitogeneral porque es capaz de obtener lainformación financiera que necesita deforma interna.

Otras partes, tales como reguladores ypúblico distinto de los inversores,prestamistas y otros acreedores, puedenencontrar también útiles los informesfinancieros con propósito general. Sinembargo, esos informes no estánprincipalmente dirigidos a estos otrosgrupos.

En gran medida, los informes financierosse basan en estimaciones, juicios ymodelos en lugar de representacionesexactas. (International AccountingStandards Committe Foundation, 2011).

Característicascualitativas de lainformación financieraútil

Características cualitativasfundamentales

Las características cualitativasfundamentales son relevancia yrepresentación fiel.

Apuntes de Clase-2012-01

18

Relevancia:

La información financierarelevante escapaz de influir en las decisiones tomadaspor los usuarios. La información puede sercapaz de influir en una decisión incluso sialgunos usuarios eligen no aprovecharla oson ya conocedores de ella por otrasfuentes. La información financiera es capazde influir en las decisiones si tiene valorpredictivo, valor confirmatorio o ambos.

La información financiera tiene valorpredictivo si puede utilizarse como unavariable en los procesos utilizados porusuarios para predecir resultados futuros.La información financiera no necesita seruna predicción o una previsión para tenervalor predictivo. La información financieracon valor predictivo se emplea por losusuarios para llevar a cabo sus propiaspredicciones.

La información financiera tiene valorconfirmatorio si proporciona informaciónsobre (confirma o cambia) evaluacionesanteriores.

El valor predictivo y confirmatorio de lainformación están interrelacionados. Lainformación que tiene valor predictivohabitualmente también tiene valorconfirmatorio. Por ejemplo, informaciónde ingresos de actividades ordinarias parael ejercicio corriente, que puede serutilizada como base para la predicción deingresosde actividades ordinarias enejercicios futuros, puede tambiéncompararse con predicciones de ingresosde actividades ordinarias para el ejercicioactual que se realizaron en ejerciciospasados. Los resultados de esascomparaciones pueden ayudar a unusuario a corregir y mejorar los procesosque se utilizaron para haceresaspredicciones anteriores.

Materialidad o Importancia relativa:

La información es material o tiene importancia relativa si suomisión o expresióninadecuada puede influir en decisiones quellevan a cabo los usuarios sobre la base de la informaciónfinanciera de una entidad que informa específica. En otraspalabras, materialidad o importancia relativa es un aspecto dela relevancia específico de una entidad, basado en la naturalezao magnitud, o ambas, de las partidas a las que se refiere lainformación en el contexto del informe financiero de unaentidad individual. Por consiguiente, el Consejo no puedeespecificar un umbral cuantitativo uniforme para lamaterialidad o importancia relativa o predeterminar qué podríaser material o tener importancia relativa en una situaciónparticular.

Representación fiel:

Los informes financieros representan fenómenos económicos enpalabras y números.Para ser útil, la información financiera debe no solo representar losfenómenos relevantes, sino que también debe representarfielmente los fenómenos que pretende representar. Para ser unarepresentación fiel perfecta, una descripción tendría trescaracterísticas. Sería completa, neutral y libre de error.Naturalmente, la perfección es rara vez, si lo es alguna vez,alcanzable. El objetivo del Consejo es maximizar esas cualidades enla medida de lo posible.

Una descripción completa incluye toda la información necesariapara que un usuario comprenda el fenómeno que está siendorepresentado, incluyendo todas las descripciones y explicacionesnecesarias. Por ejemplo, una representación completa de un grupode activos incluiría, como mínimo, una descripción de la naturalezade los activos del grupo, una descripción numérica de todos losactivos del grupo, y una descripción de qué representa ladescripción numérica (por ejemplo, costo original, costo ajustado ovalor razonable). Para algunas partidas, una descripción completapuede también conllevar explicaciones de hechos significativossobre la calidad y naturaleza de las partidas, factores ycircunstancias que pueden afectar a su calidad y naturaleza, y alproceso utilizado para determinar la descripción numérica.

Una descripción neutral no tiene sesgo en la selección opresentación de la información financiera. Una descripción neutralno está sesgada, ponderada, enfatizada, atenuada o manipulada decualquier forma para incrementar la probabilidad de que la infor-

Apuntes de Clase-2012-01

19

mación financiera se reciba de forma favorable o adversa por losusuarios. Información neutral no significa información sin propósito oinfluencia sobre el comportamiento. Por el contrario, informaciónfinanciera relevante es, por definición, capaz de influir en las decisionesde los usuarios.

Representación fiel no significa exactitud en todos los aspectos. Librede error significa que no hay errores u omisiones en la descripción delfenómeno, y que el proceso utilizado para producir la informaciónpresentada se ha seleccionado y aplicado sin errores. En este contexto,libre de errores no significa perfectamente exacto en todos losaspectos. Por ejemplo, una estimación de un precio o valor noobservable no puede señalarse que sea exacto o inexacto. Sin embargo,una representación de esa estimación puede ser útil si el importe sedescribe con claridad y exactitud como que es una estimación, seexplican la naturaleza y limitaciones del proceso de estimación, y no sehan cometido errores al seleccionar y aplicar un proceso adecuadopara desarrollar la estimación.

Una representación fiel, por sí misma, no da necesariamente lugar ainformación útil. Por ejemplo, una entidad que informa puede recibirpropiedades, planta y equipo mediante una subvención del gobierno.Obviamente, informar de que una entidad adquirió un activo sin costorepresentaría fielmente su costo, pero esa información no seríaprobablemente muy útil. Un ejemplo ligeramente más sutil es unaestimación del importe por el que debe ajustarse el importe en librosde un activo para reflejar un deterioro de valor. Esa estimación puedeser una representación fiel si la entidad que informa ha aplicadocorrectamente un proceso adecuado, descrito correctamente laestimación y explicado las incertidumbres que afectan de formasignificativa a la estimación. Sin embargo, si el nivel de incertidumbreen esa estimación es suficientemente grande, esa estimación no seráparticularmente útil. En otras palabras, es cuestionable la relevanciadel activo que está siendo representado fielmente. Si no hayrepresentación alternativa que sea más útil, esa estimación puedeproporcionar la mejor información disponible.

Aplicación de las características cualitativas fundamentales

La información debe ser tanto relevante como fielmente representadasi ha de ser útil. Ni una representación fiel de un fenómeno irrelevanteni una representación no fidedigna de un fenómeno relevante ayuda alos usuarios a tomar decisiones adecuadas.

La mayoría de los procesos eficientes y eficaces para aplicar lascaracterísticas cualitativas fundamentales serían habitualmente de laforma siguiente. (sujetos a los efectos de las características de mejora yla restricción del costo que no están consideradas en este ejemplo).

Primero, identificar un fenómenoeconómico que tiene el potencial de serútil a los usuarios de la informaciónfinanciera de la entidad que informa.Segundo, identificar el tipo deinformación sobre ese fenómeno quesería más relevante si se encontraradisponible y pudiera ser representadafielmente. Tercero, determinar si esainformación está disponible y puede serrepresentada fielmente. Si es así, elproceso de satisfacer las característicascualitativas fundamentales termina enese punto. Si no es así, el proceso serepite con el siguiente tipo deinformación más relevante

Características cualitativasde mejora

Comparabilidad, verificabilidad,oportunidad y comprensibilidad soncaracterísticas cualitativas que mejoran lautilidad de la información que esrelevante y está fielmente representada.Las características cualitativas de mejorapueden también ayudar a determinar cuálde las dos vías debe utilizarse paradescribir un fenómeno, si ambas seconsideran igualmente relevantes yfielmente representadas.

Comparabilidad

Las decisiones de los usuarios conllevanelegir entre alternativas, por ejemplo,vender o mantener una inversión, oinvertir en una entidad que informa o enotra. Por consiguiente, la informaciónsobre una entidad que informa es más útilsi puede ser comparada con informaciónsimilar sobre otras entidades y coninformación similar sobre la mismaentidad para otro período u otra fecha.

La comparabilidad es la característicacualitativa que permite a los usuarios i-

Apuntes de Clase-2012-01

20

dentificar y comprender similitudes ydiferencias entre partidas. A diferencia deotras características cualitativas, lacomparabilidad no está relacionada con unaúnica partida. Una comparación requiere almenos dos partidas.

Coherencia, aunque relacionada con lacomparabilidad, no es lo mismo. Lacoherencia hace referencia al uso de losmismos métodos para las mismas partidas, deperíodo a período dentro de una entidad queinforma o en un mismo período entreentidades. La comparabilidad es la meta; lacoherencia ayuda al lograr esa meta.

La comparabilidad no es uniformidad. Paraque la información sea comparable, cosassimilares deben verse parecidas y cosasdistintas deben verse diferentes. Lacomparabilidad de la información financierano se mejora haciendo que las cosasdiferentes se vean parecidas ni haciendo quelas cosas similares se vean distintas.

Algún grado de comparabilidadprobablemente se consigue satisfaciendo lascaracterísticas cualitativas fundamentales.Una representación fiel de un fenómenoeconómico relevante debería tenernaturalmente algún grado de comparabilidadcon una representación fiel de un fenómenoeconómico relevante similar de otra entidadque informa.

Aunque un fenómeno económico único puedeser representado fielmente de múltiplesformas, permitiendo métodos contablesalternativos para el mismo fenómenoeconómico, ello disminuye la comparabilidad.

Verificabilidad

La verificabilidad ayuda a asegurar a losusuarios que la información representafielmente los fenómenos económicos quepretende representar. Verificabilidad significa

que observadores independientes diferentes debidamenteinformados podrían alcanzar un acuerdo, aunque nonecesariamente completo, de que una descripción particular esuna representación fiel. La información cuantificada no necesita seruna estimación única para ser verificable. También puedeverificarse un rango de posibles importes y las probabilidadesrelacionadas.

La verificación puede ser directa o indirecta. Verificación directasignifica comprobar un importe u otra representación medianteobservación directa, por ejemplo, contando efectivo. Verificaciónindirecta significa comprobar las variables de un modelo, fórmulasu otra técnica y recalcular el resultado utilizando la mismametodología. Un ejemplo es verificar el importe del inventariocomprobando las variables (cantidades y costos) y recalculando elinventario final utilizando la misma suposición de flujo de costo(por ejemplo, utilizando el método primera entrada, primerasalida).

Puede no ser posible verificar algunas explicaciones e informaciónfinanciera con proyección al futuro hasta un periodo futuro, si esque fuera posible en algún momento. Para ayudar a los usuarios adecidir si quieren utilizar esa información, sería normalmentenecesario revelar las hipótesis subyacentes, los métodos derecopilar la información y otros factores y circunstancias querespaldan la información.

Oportunidad

Oportunidad significa tener información disponible para losdecisores a tiempo de sercapaz de influir en sus decisiones. Generalmente, cuanto másantigua es la información menos útil es. Sin embargo, ciertainformación puede continuar siendo oportuna durante bastantetiempo después del cierre de un período sobre el que se informaporque, por ejemplo, algunos usuarios pueden necesitar identificary evaluar tendencias.

Comprensibilidad

La clasificación, caracterización y presentación de la información deforma clara y concisa la hace comprensible.

Algunos fenómenos son complejos en sí mismos y no puedehacerse fácil su comprensión. La exclusión de información sobreesos fenómenos en los informes financieros puede hacer lainformación de dichos informes financieros más fácil de compren-

Apuntes de Clase-2012-01

21

der. Sin embargo, esos informes estarían incompletos y por ellopotencialmente engañosos. Los informes financieros se preparan parausuarios que tienen un conocimiento razonable de las actividadeseconómicas y del mundo de los negocios y que revisan y analizan lainformación con diligencia. A veces, incluso usuarios diligentes y bieninformados pueden necesitar recabar la ayuda de un asesor paracomprender información sobre fenómenos económicos complejos.

Aplicación de las características cualitativas de mejora

Las características cualitativas de mejora deben maximizarse en lamedida de lo posible. Sin embargo, las características cualitativas demejora, individualmente o en grupo, no pueden hacer la informaciónútil si es irrelevante y no se representa fielmente.

La aplicación de las características cualitativas de mejora es un procesoiterativo que no sigue un orden determinado. Algunas veces, unacaracterística cualitativa de mejora puede haberse tenido quedisminuir para maximizar otra característica cualitativa. Por ejemplo,una reducción temporal de la comparabilidad como resultado de laaplicación prospectiva de una norma de información financiera nuevapuede merecer la pena para mejorar la relevancia o representación fielen el largo plazo. Información a revelar adecuada puede compensarparcialmente la falta de comparabilidad.

La restricción del costo en la informaciónfinanciera útil

El costo es una restricción dominante en la información que puedeproporcionarse mediante la información financiera. La presentación deinformación financiera impone costos, y es importante que esos costosestén justificados por los beneficios de presentar esa información.Existen varios tipos de costos y beneficios a considerar.

Los suministradores de información financiera consumen la mayorparte del esfuerzo involucrado en recopilar, procesar, verificar ydiseminar información financiera, pero los usuarios son los que enúltima instancia cargan con esos costos en forma de rentabilidadesreducidas. Los usuarios de la información financiera también incurrenen costos de analizar e interpretar la información proporcionada. Si nose proporciona información necesaria, los usuarios incurren en costosadicionales para obtener esa información en otro lugar o paraestimarla.

La presentación de información financiera que sea relevante yrepresente fielmente lo que pretende representar ayuda a los usuariosa tomar decisiones con más confianza. Esto da lugar a unfuncionamiento más eficiente de los mercados de capitales y a unme-

nor costo de capital para la economía ensu conjunto. Un inversor individual,prestamista u otro acreedor también sebeneficia mediante la toma de decisionesmejor informadas. Sin embargo, no esposible que informes financieros conpropósito general proporcionen toda lainformación que cada usuario encuentrarelevante.

Al aplicar la restricción del costo, elConsejo evalúa si los beneficios depresentar una información en particularprobablemente justifican los costosincurridos para suministrar y utilizar esainformación. Cuando se aplica larestricción del costo al desarrollar unapropuesta de norma de informaciónfinanciera, el Consejo recaba informaciónde los suministradores de informaciónfinanciera, usuarios, auditores,académicos y otros sobre la naturaleza ycantidad de los beneficios y costosesperados de esa norma. En la mayoría delas situaciones, las evaluaciones se basanen una combinación de informacióncuantitativa y cualitativa.

Debido a la subjetividad inherente, lasevaluaciones individuales diferentes delos costos y beneficios de la presentaciónde partidas particulares de informaciónfinanciera variarán. Por ello, el Consejopretende considerar los costos ybeneficios en relación a la informaciónfinanciera de forma general, y no solo enrelación a entidades que informanindividuales. Eso no significa que lasevaluaciones de costos y beneficiosjustifiquen siempre los mismosrequerimientos de información paratodas las diferencias. Las diferenciaspueden resultar apropiadas debido a losdistintos tamaños de entidades, diversasformas de obtener capital (en mercadoscotizados o no cotizados) necesidades delos diferentes usuarios u otros factores.

El primer registro que se efectúa en la contabilidad de cualquier entidad es el denominado asiento de apertura.Este registro contable tiene como objetivo asentar en los libros de contabilidad los bienes que la persona, socios oaccionistas están aportando para constituir el negocio o empresa. Nuestro interés se va a centrar en la aperturade las sociedades de capitales, es decir. Sin embargo, mostraremos los registros contables para las empresasunipersonales y para las sociedades de personas, con aportes sólo en efectivo y con aportes en efectivo y otrosrecursos.

EMPRESAS UNIPERSONALES

Su propietario es una sola persona, la cual responde ilimitadamente por la actividad económica que realiza.Ejemplo: el industrial, el comerciante, el profesional.

Para dar apertura a una empresa unipersonal debitamos las cuentas de activo, según los bienes o recursosaportados, por ejemplo: bancos o propiedades, planta y equipos, según su aporte lo haga en efectivo o enpropiedades y acreditamos la cuenta capital anteponiéndole el nombre del propietario.

Apertura sólo con efectivo

El 01 de abril de 20X0, el señor Juan Durán inicia sus actividades como comerciante con un aporte de 200.000,00UM, tal y como se evidencia en el depósito bancario realizado. Procederemos a registrar esta transacción de lamanera siguiente:

¿Cómo secontabiliza?

Los registros contables enla apertura de lasempresas.

Apuntes de Clase-2012-01

23

Para registrar el dinero en efectivo depositado en el banco utilizaremos la cuenta “bancos en moneda nacional” lacual identificaremos con el código “1.1.1-103”.

Para indicar que ese dinero depositado en el banco representa el patrimonio inicial del señor Juan Duránutilizaremos la cuenta “Juan Durán, cuenta capital” la cual identificaremos con el código “3.1.1-502”.

La transacción de apertura del negocio del señor Juan Durán el 01 de abril de 20X0, quedará registrada en lacontabilidad de la siguiente forma:

En el libro Diario:

ComprobanteFechaConcepto

0104-0101/04/20X0Constitución de la empresa

Código Referencia Descripción DEBE HABER

1.1.1-103 DP-856 Bancos en moneda nacional 200.000,00 0,003.1.1-502 S/DOC Juan Durán, Cuenta capital 0,00 200.000,00

200.000.00 200.000,00

En el libro Mayor:

Código:Descripción

1.1.1-103Banco en moneda nacional

Número de Monto del Monto del

Fecha Comprobante Referencia Descripción DEBE HABER SALDOSaldo Inicial…….. 0,0001/04/X0 0104-01 DP-855 Aporte Inicial 200.000,00 200.000,00TOTAL 200.000,00 0.00 200.000,00

Código: 3.1.1-502Juan Durán, cuenta capital

Número de Monto del Monto delFecha Comprobante Referencia Descripción DEBE HABER SALDO

Saldo Inicial…….. (0,00)01/04/X0 0104-01 S/Doc Aporte inicial 0,00 200.000,00 (200.000,00)TOTAL 0,00 200.000,00 (200.000,00)

Apertura con efectivo y otros recursos

Supongamos ahora que el aporte inicial el señor Juan Durán no lo realizó sólo en efectivo sino que depositó en elbanco 50.000,00 UM y también escritorios y sillas por 150.000,00 UM, el registro en contabilidad quedaría deforma diferente.

Apuntes de Clase-2012-01

24

En este caso se debe utilizar adicionalmente una cuenta para registrar el mobiliario que el señor Juan Durán haaportado. Para ello utilizaremos la cuenta “Mobiliario y equipos de oficina”, la cual identificaremos con el código“1.2.1-216”.

La transacción de apertura del negocio del señor Juan Durán el 01 de abril de 20X0, en esta circunstancia, quedaráregistrada en la contabilidad de la siguiente forma:

En el libro Diario:

ComprobanteFechaConcepto

0104-0101/04/20X0Constitución de la empresa

Código Referencia Descripción DEBE HABER

1.1.1-103 DP-856 Bancos en moneda nacional 50.000,00 0,001.2.1-216 S/Doc. Mobiliario y equipos de oficina 150.000,003.1.1-502 S/Doc. Juan Durán, Cuenta capital 0,00 200.000,00

200.000.00 200.000,00

En el libro Mayor:

Código:Descripción

1.1.1-103Banco en moneda nacional

Número de Monto del Monto del

Fecha Comprobante Referencia Descripción DEBE HABER SALDOSaldo Inicial…….. 0,0001/04/X0 0104-01 DP-855 Aporte Inicial 50.000,00 50.000,00

TOTAL 50.000,00 0.00 50.000,00

Código:Descripción

1.2.1-216Mobiliario y equipos de oficina

Número de Monto del Monto del

Fecha Comprobante Referencia Descripción DEBE HABER SALDOSaldo Inicial…….. 0,0001/04/X0 0104-01 S/Doc. Aporte Inicial 150.000,00 150.000,00

TOTAL 150.000,00 0.00 150.000,00

Código: 3.1.1-502Juan Durán, cuenta capital

Número de Monto del Monto delFecha Comprobante Referencia Descripción DEBE HABER SALDO

Saldo Inicial…….. (0,00)01/04/X0 0104-01 S/Doc. Aporte inicial 0,00 200.000,00 (200.000,00)TOTAL 0,00 200.000,00 (200.000,00)

Apuntes de Clase-2012-01

25

Observe que el registro en la cuenta “Juan Durán, cuenta capital” es igual al caso anterior, debido a que lo quecambió en este caso fue el tipo de activos que el señor Durán aportó.

SOCIEDADES DE PERSONAS

Son sociedades mercantiles formadas por dos o más personas, que aportan capital y trabajo para llevar a cabouna actividad de comercio. La personalidad de la sociedad se corresponde con la de los socios. Ejemplo: lassociedades en nombre colectivo.

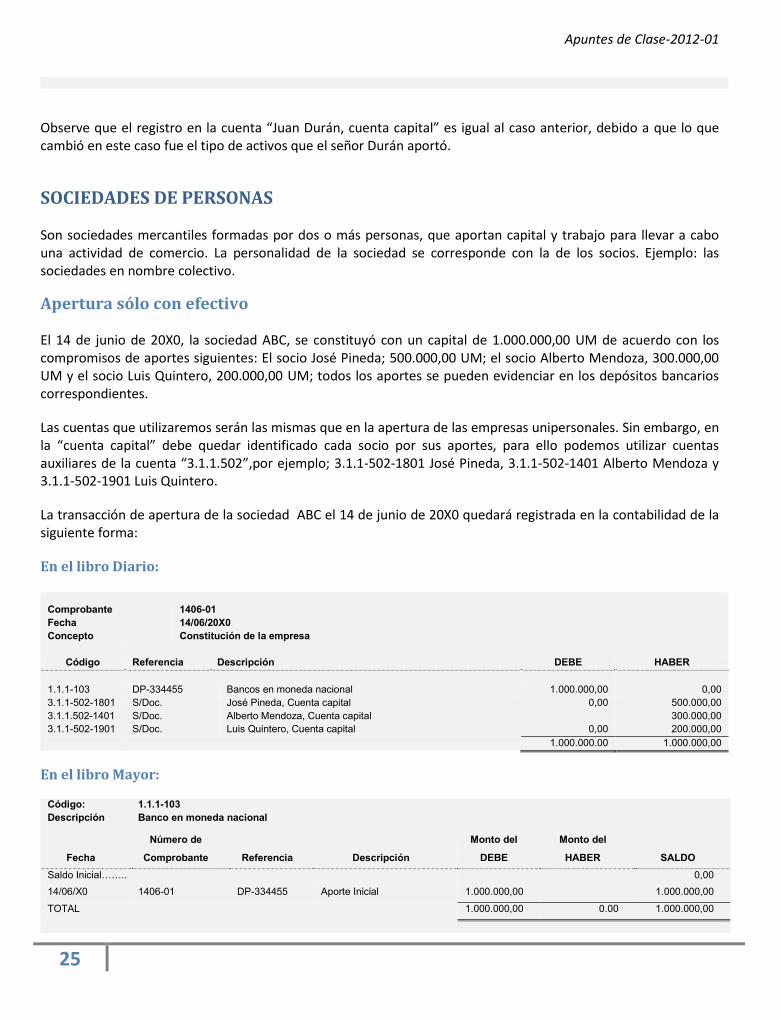

Apertura sólo con efectivo

El 14 de junio de 20X0, la sociedad ABC, se constituyó con un capital de 1.000.000,00 UM de acuerdo con loscompromisos de aportes siguientes: El socio José Pineda; 500.000,00 UM; el socio Alberto Mendoza, 300.000,00UM y el socio Luis Quintero, 200.000,00 UM; todos los aportes se pueden evidenciar en los depósitos bancarioscorrespondientes.

Las cuentas que utilizaremos serán las mismas que en la apertura de las empresas unipersonales. Sin embargo, enla “cuenta capital” debe quedar identificado cada socio por sus aportes, para ello podemos utilizar cuentasauxiliares de la cuenta “3.1.1.502”,por ejemplo; 3.1.1-502-1801 José Pineda, 3.1.1-502-1401 Alberto Mendoza y3.1.1-502-1901 Luis Quintero.

La transacción de apertura de la sociedad ABC el 14 de junio de 20X0 quedará registrada en la contabilidad de lasiguiente forma:

En el libro Diario:

ComprobanteFechaConcepto

1406-0114/06/20X0Constitución de la empresa

Código Referencia Descripción DEBE HABER

1.1.1-103 DP-334455 Bancos en moneda nacional 1.000.000,00 0,003.1.1-502-1801 S/Doc. José Pineda, Cuenta capital 0,00 500.000,003.1.1.502-1401 S/Doc. Alberto Mendoza, Cuenta capital 300.000,003.1.1-502-1901 S/Doc. Luis Quintero, Cuenta capital 0,00 200.000,00

1.000.000.00 1.000.000,00

En el libro Mayor:

Código:Descripción

1.1.1-103Banco en moneda nacional

Número de Monto del Monto del

Fecha Comprobante Referencia Descripción DEBE HABER SALDOSaldo Inicial…….. 0,0014/06/X0 1406-01 DP-334455 Aporte Inicial 1.000.000,00 1.000.000,00

TOTAL 1.000.000,00 0.00 1.000.000,00

Apuntes de Clase-2012-01

26

Código:Descripción

3.1.1-502-1801José Pineda, Cuenta capital

Número de Monto del Monto del

Fecha Comprobante Referencia Descripción DEBE HABER SALDOSaldo Inicial…….. (0,00)14/06/X0 1406-01 S/Doc. Aporte Inicial 0,00 500.000,00 (500.000,00)

TOTAL 0,00 500.000.00 (500.000,00)

Código:Descripción

3.1.1-502-1401Alberto Mendoza, Cuenta capital

Número de Monto del Monto del

Fecha Comprobante Referencia Descripción DEBE HABER SALDOSaldo Inicial…….. (0,00)14/06/X0 1406-01 S/Doc. Aporte Inicial 0,00 300.000,00 (300.000,00)

TOTAL 0,00 300.000.00 (300.000,00)

Código:Descripción

3.1.1-502-1901Luis Quintero, Cuenta capital

Número de Monto del Monto del

Fecha Comprobante Referencia Descripción DEBE HABER SALDOSaldo Inicial…….. (0,00)14/06/X0 1406-01 S/Doc. Aporte Inicial 0,00 200.000,00 (200.000,00)

TOTAL 0,00 200.000.00 (200.000,00)

Apertura con efectivo y otros recursos

Al igual que las empresas unipersonales los registros en las cuentas de capital se mantienen igual, sólo cambian lascuentas de activos dependiendo del tipo de activo que los socios aporten.

SOCIEDADES DE CAPITAL

Son sociedades mercantiles provistas de capital propio, para llevar a cabo una actividad de comercio. Lapersonalidad de la sociedad se diferencia de la de sus socios. Ejemplo: las sociedades o compañías anónimas.

Dado que la característica básica de las sociedades de capital es su personalidad jurídica separada de los socios, laidentificación de los socios se puede mantener anónima, por tal motivo el capital lo constituyen una serie de títulosnominativos o al portador. A estos títulos se les conoce como “acciones” y por lo tanto, pueden clasificarse en“acciones nominativas” y “acciones al portador”.

El marco jurídico venezolano no permite la emisión de acciones al portador, por tal motivo en este curso nosdedicaremos a empresas constituidas con acciones nominativas, es decir, acciones en la cual se encuentra escrito elnombre de su propietario, a los cuales no se les denomina “socios” sino “accionistas”.

Apuntes de Clase-2012-01

27

En la apertura de las empresas unipersonales y sociedades de personas hemos mostrado el resultado final de lascuentas, es decir, el saldo de cada cuenta luego de hacer los registros contables, sin mostrar los pasos del ciclocontable que corresponden al registro de las transacciones de apertura de empresas. Para la apertura de lassociedades de capital lo haremos tomando en cuenta los pasos del ciclo contable.

Primer paso:

El primer paso que se lleva a cabo es el registro de las transacciones en los documentos de origen. La transacciónde apertura de una sociedad queda registrada en un documento conocido como “acta de constitución” o “registromercantil”, este documento que se debe presentar ante el registrador mercantil de la circunscripción judicial delestado en el cual realizará las operaciones la entidad se acompaña de los estatutos de la entidad y de losdocumentos comprobatorios de los aportes que los accionistas hacen..

Se consideran documentos comprobatorios los depósitos bancarios para los aportes en efectivo y los inventarios debienes, cuando los aportes son también en propiedades. Normalmente es el contador público quien elabora esteinventario de bienes y lo debe hacer con base en las normas de servicios relacionados, este tema lo trataremos enla sección “Otras actuaciones profesionales”.

Extracto del acta constitutiva de la entidad Farmacia La Salud, C.A.(15 de enero 20X0)

“QUINTA: El capital de la compañía es de doscientas mil unidades monetarios (200.000,00 UM) elcual está representado y dividido en doscientas acciones de un mil unidades monetarias con 00/100(1.000,00 UM) cada una, las cuales han sido suscritas y pagadas de la manera siguiente: HospitalOccidental, C.A , cien acciones, totalmente pagadas mediante la entrega a la sociedad de un edificioque fue aceptado y valorado en 100.000,00 UM; Dr. José Gutierrez, cincuenta acciones totalmentepagadas con mobiliario y equipos de oficina, valorado en 20.000,00 UM y entrega de 30.000,00 UMen efectivo como se evidencia en el depósito bancario número 1254-852-856; y el Dr. Nerio García,cincuenta acciones totalmente pagadas en efectivo según depósito número 8569-999-666 por50.000,00 UM….”

Segundo paso:

El segundo paso del ciclo contable, luego del otorgamiento de la escritura constitutiva, corresponde a la realizaciónde registro en el libro DIARIO. Para el registro del edificio hay que obtener por separado el valor del terreno y el dela edificación.

La apertura de las sociedades de capital conlleva la realización de tres asientos de diario: uno para la emisión de lasacciones, otro para la suscripción de las acciones por parte de los accionistas y un tercer asiento para el pago de lasacciones. Utilizaremos el código “3.1.1-530”, para el capital emitido, el código “3.1.1-531” para el capital suscrito, elcódigo y el código “3.1.1-500” para el capital social o capital en acciones.

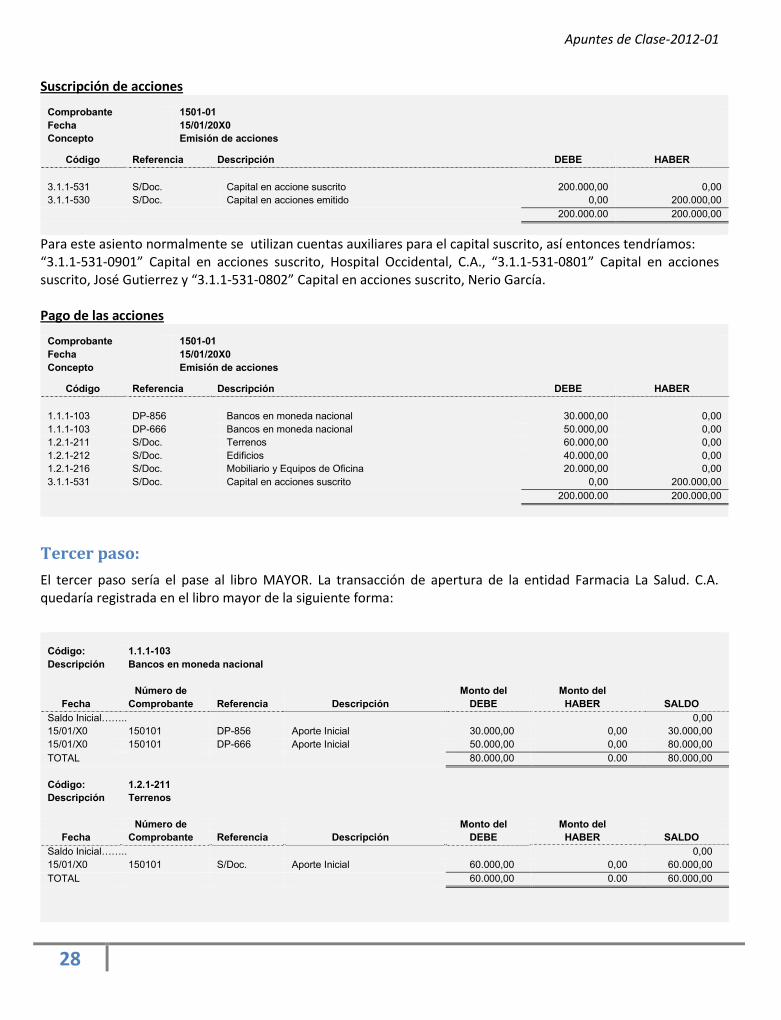

Emisión de acciones

ComprobanteFechaConcepto

1501-0115/01/20X0Emisión de acciones

Código Referencia Descripción DEBE HABER

3.1.1-530 S/Doc. Capital en acciones emitido 200.000,00 0,003.1.1-500 S/Doc. Capital Social 0,00 200.000,00

200.000.00 200.000,00

Apuntes de Clase-2012-01

28

Suscripción de acciones

ComprobanteFechaConcepto

1501-0115/01/20X0Emisión de acciones

Código Referencia Descripción DEBE HABER

3.1.1-531 S/Doc. Capital en accione suscrito 200.000,00 0,003.1.1-530 S/Doc. Capital en acciones emitido 0,00 200.000,00

200.000.00 200.000,00

Para este asiento normalmente se utilizan cuentas auxiliares para el capital suscrito, así entonces tendríamos:“3.1.1-531-0901” Capital en acciones suscrito, Hospital Occidental, C.A., “3.1.1-531-0801” Capital en accionessuscrito, José Gutierrez y “3.1.1-531-0802” Capital en acciones suscrito, Nerio García.

Pago de las acciones

ComprobanteFechaConcepto

1501-0115/01/20X0Emisión de acciones

Código Referencia Descripción DEBE HABER

1.1.1-103 DP-856 Bancos en moneda nacional 30.000,00 0,001.1.1-103 DP-666 Bancos en moneda nacional 50.000,00 0,001.2.1-211 S/Doc. Terrenos 60.000,00 0,001.2.1-212 S/Doc. Edificios 40.000,00 0,001.2.1-216 S/Doc. Mobiliario y Equipos de Oficina 20.000,00 0,003.1.1-531 S/Doc. Capital en acciones suscrito 0,00 200.000,00

200.000.00 200.000,00

Tercer paso:

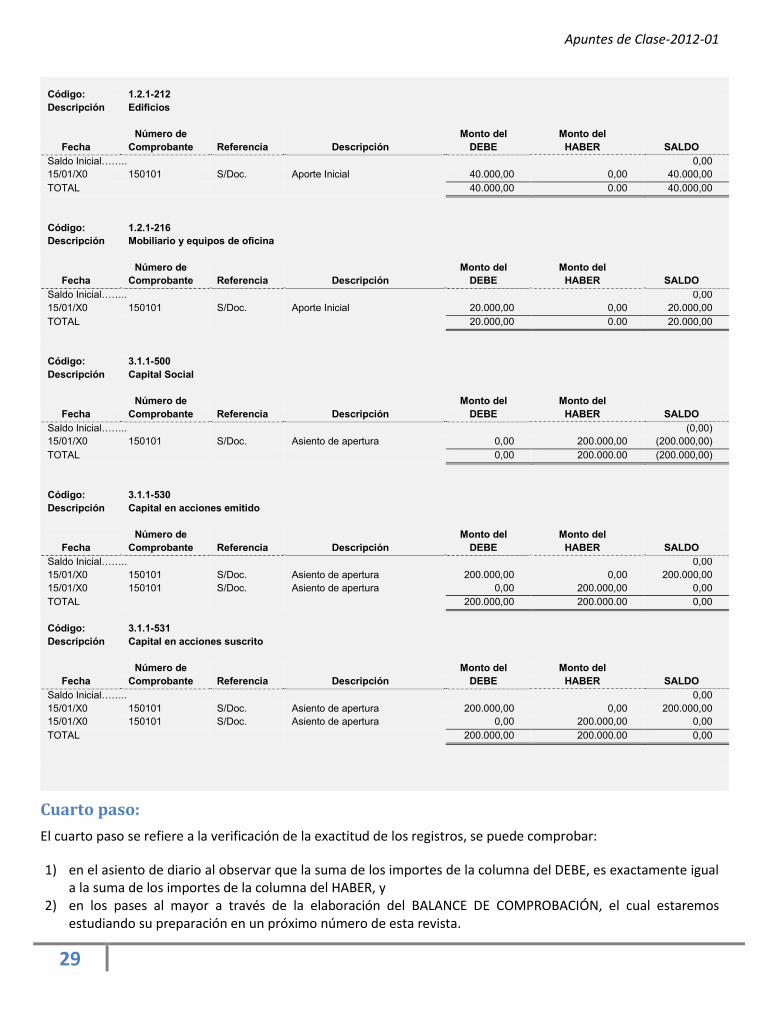

El tercer paso sería el pase al libro MAYOR. La transacción de apertura de la entidad Farmacia La Salud. C.A.quedaría registrada en el libro mayor de la siguiente forma:

Código:Descripción

1.1.1-103Bancos en moneda nacional

Número de Monto del Monto delFecha Comprobante Referencia Descripción DEBE HABER SALDO

Saldo Inicial…….. 0,0015/01/X0 150101 DP-856 Aporte Inicial 30.000,00 0,00 30.000,0015/01/X0 150101 DP-666 Aporte Inicial 50.000,00 0,00 80.000,00TOTAL 80.000,00 0.00 80.000,00

Código:Descripción

1.2.1-211Terrenos

Número de Monto del Monto delFecha Comprobante Referencia Descripción DEBE HABER SALDO

Saldo Inicial…….. 0,0015/01/X0 150101 S/Doc. Aporte Inicial 60.000,00 0,00 60.000,00TOTAL 60.000,00 0.00 60.000,00

Apuntes de Clase-2012-01

29

Código:Descripción

1.2.1-212Edificios

Número de Monto del Monto delFecha Comprobante Referencia Descripción DEBE HABER SALDO

Saldo Inicial…….. 0,0015/01/X0 150101 S/Doc. Aporte Inicial 40.000,00 0,00 40.000,00TOTAL 40.000,00 0.00 40.000,00

Código:Descripción

1.2.1-216Mobiliario y equipos de oficina

Número de Monto del Monto delFecha Comprobante Referencia Descripción DEBE HABER SALDO

Saldo Inicial…….. 0,0015/01/X0 150101 S/Doc. Aporte Inicial 20.000,00 0,00 20.000,00TOTAL 20.000,00 0.00 20.000,00

Código:Descripción

3.1.1-500Capital Social

Número de Monto del Monto delFecha Comprobante Referencia Descripción DEBE HABER SALDO

Saldo Inicial…….. (0,00)15/01/X0 150101 S/Doc. Asiento de apertura 0,00 200.000,00 (200.000,00)TOTAL 0,00 200.000.00 (200.000,00)

Código:Descripción

3.1.1-530Capital en acciones emitido

Número de Monto del Monto delFecha Comprobante Referencia Descripción DEBE HABER SALDO

Saldo Inicial…….. 0,0015/01/X0 150101 S/Doc. Asiento de apertura 200.000,00 0,00 200.000,0015/01/X0 150101 S/Doc. Asiento de apertura 0,00 200.000,00 0,00TOTAL 200.000,00 200.000.00 0,00

Código:Descripción

3.1.1-531Capital en acciones suscrito

Número de Monto del Monto delFecha Comprobante Referencia Descripción DEBE HABER SALDO

Saldo Inicial…….. 0,0015/01/X0 150101 S/Doc. Asiento de apertura 200.000,00 0,00 200.000,0015/01/X0 150101 S/Doc. Asiento de apertura 0,00 200.000,00 0,00TOTAL 200.000,00 200.000.00 0,00

Cuarto paso:

El cuarto paso se refiere a la verificación de la exactitud de los registros, se puede comprobar:

1) en el asiento de diario al observar que la suma de los importes de la columna del DEBE, es exactamente iguala la suma de los importes de la columna del HABER, y

2) en los pases al mayor a través de la elaboración del BALANCE DE COMPROBACIÓN, el cual estaremosestudiando su preparación en un próximo número de esta revista.

Apuntes de Clase-2012-01

30

Quinto paso:

El quinto paso que se refiere a la preparación y presentación de los estados financieros, también será un tematratado con detalles en los próximos números de esta revista.

La emisión de acciones u otros instrumentos de patrimonio.

El momento de apertura de una entidad, es el momento donde ocurre la transacción denominada emisión deacciones u otros instrumentos de patrimonio. Los criterios de reconocimiento, para la incorporación de loselementos de los estados financieros incluidos en esta transacción, y las bases de medición, para ladeterminación de los importes monetarios en los que la entidad debe medir los elementos de los estadosfinancieros reconocidos, se encuentran establecidos en VEN NIF-PYME, en los párrafos 22.7 al 22.10 de lapublicación “NIIF para las PYMES”. En este punto vamos a estudiar esos criterios de reconocimiento y bases demedición.

Criterios de reconocimiento

PRINCIPIO GENERAL DE RECONOCIMIENTO (P-22.7, NIIF para las PYMES”).“Una entidad reconocerá la emisión de acciones o de otros instrumentos de patrimonio comopatrimonio cuando emita esos instrumentos y otra parte esté obligada a proporcionar efectivo u otrosrecursos a la entidad a cambio de éstos” .CASOS

1) Los instrumentos se emiten antes de que laentidad reciba el efectivo u otros recursos

El importe por cobrar se presenta como unacompensación del patrimonio, no como activo.

2) La entidad recibe el efectivo u otros recursosantes de que se emitan los instrumentos y nose le puede requerir el reembolso del efectivoo de los otros recursos.

Se reconoce el incremento del patrimonio en lamedida de la contraprestación recibida.

3) Los instrumentos han sido emitidos pero nosuscritos y la entidad no ha recibido efectivo uotros recursos.

La entidad no reconocerá un incremento en elpatrimonio.

Bases de medición

CASOS (P-22.8, NIIF para las PYMES”).1) El pago no se aplaza. Valor razonable del efectivo u otros recursos

recibidos o por recibir, neto de los costosdirectos de emisión de los instrumentos.

2) El pago se aplaza y el valor en el tiempo deldinero NO es significativo.

3) El pago se aplaza y el valor en el tiempo deldinero SI es significativo.

Valor presente.

OTROS ASPECTOS (P-22.9 y 22.10, NIIF para las PYMES”).1) Los costos de transacción de una transacción