consejos prácticos para el profesional de la...

TRANSCRIPT

Consejos práCtiCos para el profesional de la fisCalidad

FISCALPRO

Su boletín de asesoría on-line

encuentre rápidamente los consejos, imprímalos y aplíquelos.

www.fiscalpro.es

irpf ■

préstamos de sociosAhora las reglas de vinculación se aplican a los socios que tienen al menos el 25% del capital. ¿Cómo afecta este cambio a los que tienen préstamos con la sociedad?Operación vinculada. Si alguno de sus clientes presta dinero a una sociedad de la que es socio, es posible que esté tributando en el IRPF en los siguientes términos (LIRPF, art. 46.a):

Por los intereses que correspondan a la parte del préstamo que no ysupere tres veces los fondos propios de la sociedad (en la parte que le sean atribuibles), tributará en la base del ahorro.Por la parte de intereses que corresponda al exceso, tributará en la ybase general.

Hasta 2014. Hasta 2014 esta norma se aplicaba cuando el socio presta-mista tenía una participación mínima del 5%. No obstante, en 2015 ese porcentaje ha cambiado, y para que haya vinculación es necesario que la participación del socio sea del 25% (LIS, art. 18.2). Por tanto, en muchos casos esta norma ya no será aplicable, y una mayor cantidad de intere-ses podrá tributar en la base del ahorro, a tipos más bajos.

Ejemplo. Una sociedad con unos fondos propios de 200.000 euros recibe un préstamo de 100.000 euros al 7% de interés de un socio que ostenta el 10% del capital. Vea cómo cambia la tributación de los inte-reses de 2014 a 2015 gracias a este cambio normativo:

ConCepto 2014 (1) 2015 (2)

intereses que tributan en la base del ahorro 4.200 7.000

intereses que tributan en la base general 2.800 -

1. Los intereses correspondientes a 60.000 euros (tres veces la parte de fondos propios atribuible al socio) tributaban en la base del ahorro. El exceso tributaba en la base general.

2. En 2015 ya no se considera operación vinculada, ya que para ello es necesario que la participa-ción sea de al menos el 25%.

Vinculados no socios. Este cambio también afecta a los préstamos otorgados por personas que, sin ser socias, igualmente se consideran vinculadas (administradores, parientes de socios...), y a las que también se les aplica la doble escala antes indicada. Para determinar la parte de intereses que tributa en la base del ahorro y la que tributa en la base general, en 2015 se les atribuye un porcentaje teórico de participación del 25%, frente al 5% que se les atribuía hasta 2014 (LIRPF, art. 46 a).

Ahora los socios minoritarios y las personas vincu-ladas que no son socias tributarán menos cuando presten dinero a su empresa.

ACTUALIDAD |www.fiscalpro.es

año 1 - n° 11 abril de 2015

En este número...

IRPFpréstamos de socios• . . . . . . . . .1

IRPF / IVAtributación de los socios •profesionales a partir de 2015 . . . . . . . . . . . . . . . . . . .2

Impuesto sobre Sociedades¿puedo aprovechar el •cambio de tipos? . . . . . . . . . . . .4

las sociedades de mera •tenencia no aplican el límite del 70% . . . . . . . . . . . . . . . . . . . . . .6

Notificacionessegundo intento de •notificación . . . . . . . . . . . . . . . .6

IRPFla carga de la prueba recae •sobre Hacienda . . . . . . . . . . . . .7

reinversión en vivienda: no •importa el orden . . . . . . . . . . . .7

Impuesto sobre Sociedadeslas sociedades civiles a •partir de 2016 . . . . . . . . . . . . . .8

Vuelven las patrimoniales• . . . .10

Recursosevite las tasas judiciales• . . . . . .12

2 - a

bril

2015

FISCALPRO

DE ESPECIAL INTERÉS |

irpf / iVa ■

tributación de los socios profesionales a partir de 2015A partir de 2015, los socios que estén dados de alta en el RETA y que presten servicios profesionales a sus empresas deben declarar sus retribuciones como procedentes de la realización de actividades económicas...

IRPF Y SOCIOS PROFESIONALES

Rendimientos de actividades económicas

Socio profesional. Si alguno de sus clientes es socio de una empresa en la que además trabaja, adviértale que a partir de 2015 es posible que ya no pueda seguir declarando sus retribuciones como como rendimientos del trabajo. Si su cliente cotiza en el RETA o en una mutualidad de previsión alter-nativa, y sus ingresos derivan de la prestación de servicios profesionales incluidos en la sección segunda del IAE, en 2015 deberá declararlos como rentas de actividades económicas (LIRPF, art.27.1).

Servicios del socio. Según la ley, lo que determina que se aplique este régimen es que el socio preste servicios profesionales, sea cual sea la actividad de la empresa. Por ejemplo:

Su cliente es propietario de una empresa que yfabrica y vende componentes para teléfonos móviles y en la que realiza todo el trabajo técnico como ingeniero de telecomunicaciones. Pues bien, en principio la norma sí que le afecta, ya que desarrolla una actividad profesional (aun cuando la sociedad desarrolla una actividad distinta). Su cliente y el cónyuge de éste son los únicos ysocios de una consulta médica en la que el primero actúa como oftalmólogo y el segundo se dedica a tareas administrativas. También en este caso su cliente se ve afectado por la nueva norma, pero no así el cónyuge, que no desarrolla ninguna actividad profesional.

Sólo sociedades de profesionales

Misma actividad profesional. No obstante, esta norma es muy reciente, y cabe esperar que Hacien-da aclare algunas dudas en las próximas semanas. En concreto, cabe defender que el nuevo criterio sólo será de aplicación a los socios que desarrollen la misma actividad profesional que su sociedad.

Actividad económica. Vea las razones de esta afirmación, según los ejemplos anteriores:

La actividad del oftalmólogo coincide con la de yla consulta médica y se “traslada” a los pacientes de ésta. Aunque los medios materiales sean de la empresa, en esta actividad predomina el elemento personal (los conocimientos médicos de su cliente), por lo que sí hay actividad económica. La actividad del ingeniero, sin embargo, no ycoincide con la de la empresa. Y para que haya actividad económica debe haber no sólo una ordenación de medios, sino también una “intervención en la producción o distribución de bienes o servicios” (LIRPF, art.27.1). Debe haber, por tanto, una intervención en el mercado (hacia el exterior), intervención que en este caso no se produce. Puede defenderse, en consecuencia, que en este caso la nueva norma no es aplicable.

Otros argumentos

Tarifas IAE. Además, muchos servicios profesio-nales también pueden encuadrarse en la sección primera de las tarifas del IAE (y no sólo en la sec-ción segunda). Por ejemplo, los servicios del cón-yuge del oftalmólogo pueden encuadrarse en el epígrafe 842 de la sección primera de las tarifas del IAE (Servicios financieros y contables), por lo que, aunque dicho cónyuge sea economista, podrá seguir declarando su nómina como rendimientos del trabajo.

Administrador. Y si el ingeniero (o el cónyuge del oftalmólogo) son administradores y gerentes, toda-vía habrá más argumentos para no declarar sus ingresos como rendimientos de actividades econó-micas. La propia Hacienda (DGT V0356-13) y los tribu-nales (TS, 13 de noviembre de 2008) consideran que, en estos casos, las retribuciones derivadas de las fun-ciones directivas están asimiladas a las del cargo de administrador y, por tanto, deben declararse como rentas del trabajo (LIRPF, art. 17.2.e).

3 - a

bril

2015

FISCALPRO

IVA Y SOCIOS PROFESIONALES

Cotizar en el RETA es un indicio

Nota de la AEAT. Tras este importante cambio, se plantea ahora la duda de si los socios profesionales afectados deben repercutir IVA por sus servicios (siempre y cuando no se trate de servicios exentos). Pues bien, Hacienda ha hecho pública una nota según la cual los socios profesionales sí que deben facturar y repercutir IVA, salvo que presten sus servicios en régimen de dependencia, derivado de una relación laboral. En ese caso, dichos servicios no están sujetos al impuesto (LIVA, art.7.5º).

Indicio: RETA. A estos efectos, Hacienda conside-ra que el hecho de que se cumplan las condiciones que establece la ley para cotizar en el RETA es un indicio de que la relación con la empresa no es laboral y de que debe repercutirse IVA.

según la ley de la seguridad social (da 27ª), no tienen una relación laboral con su empresa y, por lo tanto, deben cotizar en el reta, los socios trabajadores que tienen el control efectivo. salvo prueba en contra, se presume que tienen dicho control efectivo:- Quienes poseen al menos el 50% sumando las

participaciones de su cónyuge y de los parientes hasta el segundo grado que convivan juntos.

- Quienes poseen una participación igual o superior al 33% del capital de forma individual.

- Quienes tienen al menos el 25% y ostentan funciones de dirección y gerencia en la empresa.

Caso por caso

No automático. No obstante, Hacienda considera que debe analizarse cada caso concreto. Así, pue-den darse situaciones en las que un socio cotice en el RETA pero haya dependencia (por lo que, aun-que las rentas se califiquen como de actividades económicas en el IRPF, el socio no deberá repercu-tir IVA). Será el caso de aquellos socios que:

Estén bajo la organización y dirección de otras ypersonas (sometidos a un horario, tareas y lugar de trabajo establecidos por un tercero).Tengan como principales conceptos de su ynómina conceptos fijos y periódicos, como ocurre con los trabajadores, independien-temente de cuáles sean los resultados de la empresa.

Ejemplo. Según lo indicado hasta aquí, pueden extraerse las siguientes conclusiones:

En una sociedad en la que existen dos socios yprofesionales, cada uno con el 50% del capital social, resulta claro que ninguno de los dos está en una relación laboral, en tanto que son ellos los que toman todas las decisiones empresaria-les. Así, ambos deberán repercutir IVA.En cambio, en una sociedad en la que un socio ytiene el 66% y otro el 34%, aunque este último cotice por el RETA (con ese porcentaje ya está obligado a hacerlo), el asunto no está tan claro. Si no son familiares y el mayoritario es a la vez el administrador único, él es el único que dirige la empresa y toma las decisiones. En ese caso, el socio minoritario estaría en una posición de dependencia, y no debería repercutir IVA.En las sociedades que quedan dentro del ámbito yde la Ley de Sociedades Profesionales, los socios minoritarios también deben cotizar en el RETA. Pues bien, en este caso, si hay un socio mayoritario, también puede considerarse que los minoritarios no deben repercutir IVA, al estar en relación de dependencia.

Ante la duda: con IVA

Efecto neutral. En cualquier caso, ante la duda vale la pena ser prudente y repercutir IVA. Piense que, al final, el IVA será neutral (el socio lo ingre-sará a Hacienda, pero la empresa lo podrá deducir). En cambio, si no lo repercute y después Hacienda lo reclama, ésta le exigirá, como mínimo, intereses de demora (y estará soportando un coste financiero por un impuesto que es neutral).

¿No deducible? Es cierto que también puede ocu-rrir que el socio repercuta IVA y Hacienda conside-re después que este impuesto no es aplicable, anu-lando la deducción realizada en la empresa (la ley dice que el IVA repercutido improcedentemente no es deducible) [LIVA, art. 94.Tres]. En ese caso, no obstante, el socio también podrá solicitar a Hacien-da que le devuelva el IVA ingresado, por lo que el efecto también será neutral. (En estos casos, dada lo dificultad a la hora de interpretar la norma, Hacienda no podrá imponer sanciones.)

Visite http://fiscalpro.es/descarga

Vea en http://fiscalpro.es/descarga, referencia fp d 01.11.02, la nota de la aeat y la consulta y la sentencia comentadas.

Asimismo, si no tienen relación laboral, también deberán emitir factura y reper-cutir IVA. (Hacienda considera que cotizar en el RETA es un indicio de que no exite relación laboral, pero hay que estudiar cada caso concreto.)

4 - a

bril

2015

FISCALPRO

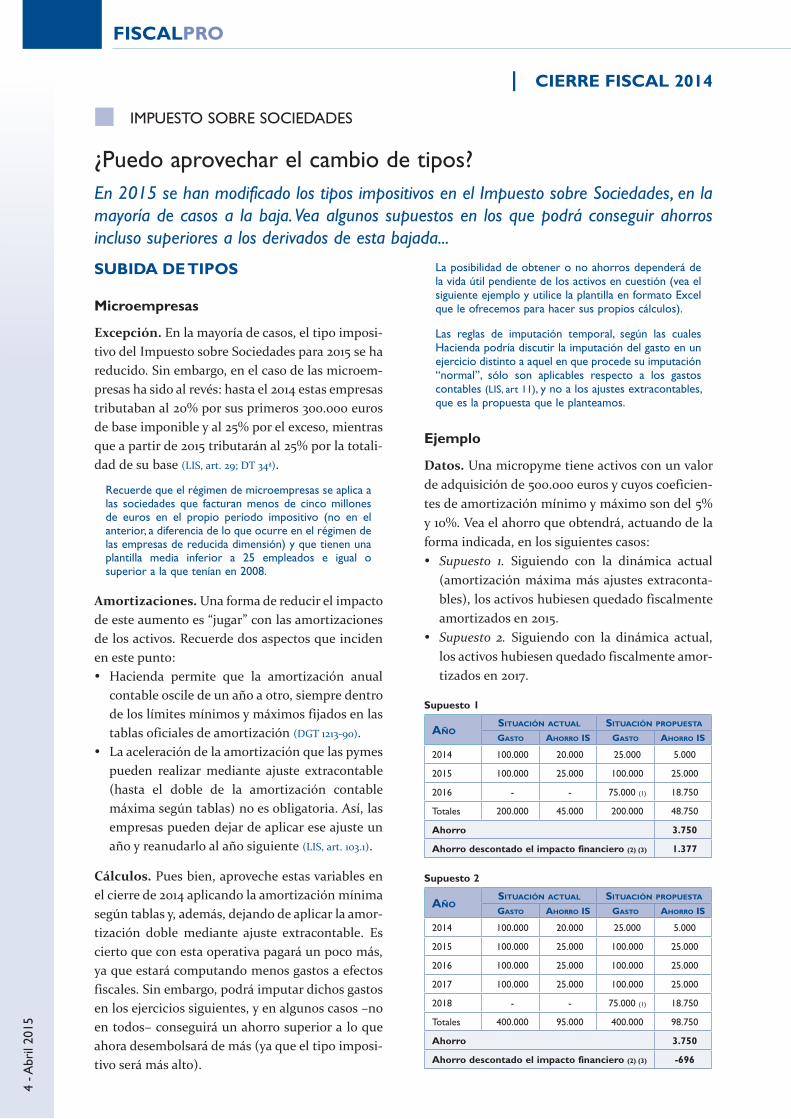

CIERRE FISCAL 2014 |

impuesto sobre soCiedades ■

¿puedo aprovechar el cambio de tipos?En 2015 se han modificado los tipos impositivos en el Impuesto sobre Sociedades, en la mayoría de casos a la baja. Vea algunos supuestos en los que podrá conseguir ahorros incluso superiores a los derivados de esta bajada...

SUbIDA DE TIPOS

Microempresas

Excepción. En la mayoría de casos, el tipo imposi-tivo del Impuesto sobre Sociedades para 2015 se ha reducido. Sin embargo, en el caso de las microem-presas ha sido al revés: hasta el 2014 estas empresas tributaban al 20% por sus primeros 300.000 euros de base imponible y al 25% por el exceso, mientras que a partir de 2015 tributarán al 25% por la totali-dad de su base (LIS, art. 29; DT 34ª).

recuerde que el régimen de microempresas se aplica a las sociedades que facturan menos de cinco millones de euros en el propio período impositivo (no en el anterior, a diferencia de lo que ocurre en el régimen de las empresas de reducida dimensión) y que tienen una plantilla media inferior a 25 empleados e igual o superior a la que tenían en 2008.

Amortizaciones. Una forma de reducir el impacto de este aumento es “jugar” con las amortizaciones de los activos. Recuerde dos aspectos que inciden en este punto:

Hacienda permite que la amortización anual ycontable oscile de un año a otro, siempre dentro de los límites mínimos y máximos fijados en las tablas oficiales de amortización (DGT 1213-90). La aceleración de la amortización que las pymes ypueden realizar mediante ajuste extracontable (hasta el doble de la amortización contable máxima según tablas) no es obligatoria. Así, las empresas pueden dejar de aplicar ese ajuste un año y reanudarlo al año siguiente (LIS, art. 103.1).

Cálculos. Pues bien, aproveche estas variables en el cierre de 2014 aplicando la amortización mínima según tablas y, además, dejando de aplicar la amor-tización doble mediante ajuste extracontable. Es cierto que con esta operativa pagará un poco más, ya que estará computando menos gastos a efectos fiscales. Sin embargo, podrá imputar dichos gastos en los ejercicios siguientes, y en algunos casos –no en todos– conseguirá un ahorro superior a lo que ahora desembolsará de más (ya que el tipo imposi-tivo será más alto).

la posibilidad de obtener o no ahorros dependerá de la vida útil pendiente de los activos en cuestión (vea el siguiente ejemplo y utilice la plantilla en formato excel que le ofrecemos para hacer sus propios cálculos).

las reglas de imputación temporal, según las cuales Hacienda podría discutir la imputación del gasto en un ejercicio distinto a aquel en que procede su imputación “normal”, sólo son aplicables respecto a los gastos contables (lis, art 11), y no a los ajustes extracontables, que es la propuesta que le planteamos.

Ejemplo

Datos. Una micropyme tiene activos con un valor de adquisición de 500.000 euros y cuyos coeficien-tes de amortización mínimo y máximo son del 5% y 10%. Vea el ahorro que obtendrá, actuando de la forma indicada, en los siguientes casos:

Supuesto 1. y Siguiendo con la dinámica actual (amortización máxima más ajustes extraconta-bles), los activos hubiesen quedado fiscalmente amortizados en 2015.Supuesto 2. y Siguiendo con la dinámica actual, los activos hubiesen quedado fiscalmente amor-tizados en 2017.

Supuesto 1

Año SituACión ACtuAl SituACión propueStA

GASto Ahorro iS GASto Ahorro iS

2014 100.000 20.000 25.000 5.000

2015 100.000 25.000 100.000 25.000

2016 - - 75.000 (1) 18.750

totales 200.000 45.000 200.000 48.750

Ahorro 3.750

Ahorro descontado el impacto financiero (2) (3) 1.377

Supuesto 2

Año SituACión ACtuAl SituACión propueStA

GASto Ahorro iS GASto Ahorro iS

2014 100.000 20.000 25.000 5.000

2015 100.000 25.000 100.000 25.000

2016 100.000 25.000 100.000 25.000

2017 100.000 25.000 100.000 25.000

2018 - - 75.000 (1) 18.750

totales 400.000 95.000 400.000 98.750

Ahorro 3.750

Ahorro descontado el impacto financiero (2) (3) -696

5 - a

bril

2015

FISCALPRO

1- Dado que en 2014 se imputa una menor amortización fiscal, la vida útil “fiscal” se prolonga un ejercicio. Ello es válido, ya que el bien queda amortizado dentro de su vida útil máxima según tablas.

2. La recuperación de lo pagado de más se produce al final de la vida útil “fiscal”. Por tanto, si esa recuperación se demora (porque en 2014 el bien está en los primeros años de vida útil), el ahorro se reduce, o puede que incluso esta operativa suponga ya un sobrecoste.

3. A efectos de calcular el ahorro financiero, se ha tenido en cuenta un tipo de interés del 7%.

Conclusión. Para obtener el máximo de beneficio con esta operativa, utilícela con activos que estén cerca de su total amortización fiscal. Si todavía quedan algunos años para que la suma de la amortización contable más la fiscal alcance el valor de adquisición, posiblemente esta operativa no le saldrá a cuenta.

bAjADA DE TIPOS

Reducción progresiva

Al 28% y al 25%. Para el resto de empresas, el tipo impositivo se reduce: el tipo general pasa del 30% al 28% en 2015, y al 25% a partir de 2016. Eso sí: las pymes (las empresas que facturan menos de diez millones de euros) sólo notarán la reducción por la parte de base imponible que supere los 300.000 euros, ya que hasta ese límite ya tributan al 25% (porcentaje que no se modifica) [LIS, DT 34ª].

Degresiva. Pues bien, si entre sus clientes existen grandes empresas o pymes con bases superiores a 300.000 euros, en el cierre de 2014 deduzca el máximo de amortización. ¡Cualquier gasto que pueda deducir en 2014 le permitirá ahorrar un 30%, frente al ahorro de sólo el 28% o el 25% si lo dedu-ce en 2015 o a partir de 2016!

Si su cliente es una pyme, aplique la libertad de yamortización por creación de empleo (si cumple los requisitos previstos por la normativa para beneficiarse de este incentivo) [LIS, art. 102]. Y tanto si es pyme como si no, aplique la amor- ytización degresiva sobre los activos que haya adquirido en 2014. No podrá pasar a esa amortización por los activos que ya haya empezado a amortizar de forma lineal (los adquiridos en 2013 o antes), pero nada impide que, si tiene diversos activos similares, unos se amorticen de forma lineal y otros de forma degresiva (LIS, art. 12.1.b; RIS, art. 1.6).

Ahorro. Frente a la amortización lineal, la degresi-va permite aplicar una amortización mayor los primeros años de vida útil. Por tanto, junto al importante ahorro financiero que ya de por sí supone este sistema, conseguirá un ahorro adicio-nal derivado de la bajada de tipos.

la amortización degresiva no puede aplicarse sobre edificaciones, mobiliario y enseres (ris, arts. 3 y 4), y es compatible con la amortización doble para pymes.

Límite 2014. Es cierto que para las empresas que factu-ran más de diez millones de euros existe una norma que limita para 2014 la amortización deducible al 70% de la amortización contabilizada (el 30% restante será dedu-cible en los años posteriores, con tipos impositivos inferiores y, por tanto, con un ahorro inferior) [Ley 16/2012,

art. 7]. Sin embargo, la ley ha previsto el impacto negativo de la bajada de tipos en este caso, y permitirá aplicar una deducción que compensará este perjuicio. Por tanto, sus clientes conseguirán el ahorro perseguido (LIS, DT 37ª).

Ejemplo

Inversión. A principios de 2014 su cliente adqui-rió una máquina por 500.000 euros, cuyos coefi-cientes de amortización son del 5% (mínimo) y 10% (máximo). Vea el impacto de la amortización degresiva frente a la amortización normal:

Supuesto 1. y Su cliente factura más de diez millones de euros. Supuesto 2. y Su cliente es una pyme pero sus beneficios superan los 300.000 euros (por lo que le afecta la bajada de tipos).

ConCepto CASo 1 CASo 2

ahorro por cambio de tipos 5.061 5.600

ahorro financiero adicional 8.492 4.507

total ahorros (1) 13.553 10.107

1. Vea los cálculos completos en la documentación que encontrará en nuestra página de Internet. Las diferencias vienen determinadas por el límite del 70% de la amortización deducible (en el caso 1) y por la posibilidad de aplicar la amortización doble en la pyme (caso 2).

Visite http://fiscalpro.es/descarga

en http://fiscalpro.es/descarga, referencia fp d 01.11.04, encontrará una hoja de excel para verificar si la operativa propuesta para micropymes es válida en su caso concreto. también encontrará un ejemplo de los cálculos realizados en materia de amortización degresiva y una copia de la consulta de la dGt mencionada.

Combine las amortizaciones contables y fiscales de sus clientes de forma que aumente el gasto en el ejercicio en el que el tipo sea más alto. Puede conseguir ahorros incluso en el caso de micropymes, en las que los tipos suben...

FISCALPRO6

- abr

il 20

15

■ impuesto sobre soCiedades ■

las sociedades de mera tenencia no aplican el límite del 70%Según los tribunales, las sociedades de mera tenencia de bienes no pueden ser pymes, por lo que cabe entender que en 2013 y 2014 su amortización debe limitarse al 70%...

No son pymes. Desde hace unos años, Hacienda y los tribunales consideran que las sociedades de mera tenencia de bienes (principalmente inmobi-liarias dedicadas al alquiler sin trabajador y local), dado que no desarrollan una actividad económica, no son de reducida dimensión (TEAC, 30 de mayo de

2012; TS, 5 de julio de 2012).

Límite a la amortización. Por otro lado, en 2013 y 2014 era de aplicación una norma que limitaba en un 70% la amortización de las empresas que no cumplían los requisitos para ser de reducida dimen-sión (Ley 16/2012, art. 7). A consecuencia de ello, cabía entender que a las sociedades de mera tenencia también les era de aplicación el límite, por lo que

muchas de ellas ajustaron fiscalmente su amortiza-ción en el Impuesto sobre Sociedades de 2013.

Consulta. Pues bien, en una reciente consulta (DGT

V2725-14), Hacienda considera que la limitación a la amortización del 70% no afecta a dichas socieda-des, sino sólo a las que tienen una cifra de negocios superior a los diez millones de euros. Así, si alguno de sus clientes aplicó la limitación del 70% en 2013 cuando no le correspondía, rectifique la declara-ción y reclame la cuota satisfecha en exceso.

Visite http://fiscalpro.es/descarga

Visite http://fiscalpro.es/descarga, referencia fp d 01.11.06, y obtenga la resolución, la sentencia y la consulta mencionadas.

Una reciente consulta de Hacienda considera que dicho límite sólo afecta a las empresas que facturan más de diez millones de euros al año.

notifiCaCiones ■

segundo intento de notificaciónEn caso de que Hacienda haya intentado sin éxito notificar a alguno de sus clientes en su domicilio, compruebe cuándo se produjo el segundo intento de notificación...

Dos intentos. Cuando Hacienda trata de notificar a un contribuyente en persona (no por vía electró-nica), y en el primer intento no lo localiza, debe intentarlo en una segunda ocasión (salvo que el destinatario figure como desconocido en el do mi-cilio, en cuyo caso basta con un solo intento) [LGT,

art. 112]. Tras un segundo intento sin éxito, la notifi-cación ya se puede efectuar por edictos (a partir de junio de 2015, sólo a través del BOE).

Segunda notificación. Pues bien, respecto al segundo intento de notificación, compruebe que se cumplen lo siguientes requisitos:

Que tenga lugar en un día distinto y con una ydiferencia de al menos 60 minutos respecto a la

hora en que se practicó el primer intento de notificación (TS, 28 de octubre de 2004).Y, además, que se produzca dentro de los tres ydías siguientes, y no más tarde (Ley 30/1992, art.

59.2). A estos efectos, según Hacienda, no se computan sábados, domingos, ni festivos (sólo los días lectivos) [TEAC, 8 de enero de 2015].

Intento no válido. En caso de que se incumpla alguno de estos requisitos, podrá alegar que el segundo intento no fue válido y que la notificación por edictos debe entenderse como no producida.

Visite http://fiscalpro.es/descarga

Vea en http://fiscalpro.es/descarga, referencia fp d 01.11.06, la sentencia y la resolución comentadas.

Si se produjo transcurridos más de tres días, el segundo intento ya no será váli-do. Y tampoco lo será si se hizo en la misma hora que el anterior.

7 - a

bril

2015

FISCALPRO

■

irpf ■

reinversión en vivienda: no importa el ordenHasta ahora, si una persona adquiría su nueva vivienda habitual antes de vender la anti-gua, Hacienda limitaba la cuantía que podía disfrutar de la exención por reinversión...

Exención. Cuando un contribuyente vende su vivienda habitual, la ganancia obtenida puede que-dar exenta de IRPF si entre los dos años anteriores a la venta y los dos posteriores se reinvierte el importe obtenido en una nueva vivienda habitual. (LIRPF, art. 38).

Anterior criterio. Hasta ahora, Hacienda exigía que se reinvirtiese el dinero específicamente obte-nido en dicha venta, lo que perjudicaba a aquellos contribuyentes que compraban su nueva vivienda antes de vender la anterior:

Hacienda sólo consideraba reinvertidos los yimportes satisfechos a partir de la transmisión.

Los pagos anteriores (la entrada de la nueva yvivienda, por ejemplo) no se entendían como reinversión (DGT V2122-11 y V0166-10).

Más flexible. Pues bien, Hacienda ha flexibiliza-do su criterio, y ahora considera que para disfrutar de la exención no es necesario reinvertir “exacta-mente” el dinero obtenido en la transmisión. Todas las cantidades que se satisfagan por la compra de la nueva vivienda, en el plazo de dos años posteriores o anteriores a la venta, deben considerarse como reinvertidas (TEAC, 11 septiembre de 2014).

Visite http://fiscalpro.es/descarga

Visite http://fiscalpro.es/descarga, referencia fp d 01.11.07, y obtenga las consultas y resoluciones mencionadas.

Hacienda ya permite afectar a la reinversión de vivienda habitual tanto las cantidades satisfechas antes como después de la venta de la anterior.

irpf ■

la carga de la prueba recae sobre HaciendaLa contabilización y declaración en el IRPF de los gastos en que incurre un profesional en su actividad es prueba suficiente de su deducibilidad...

Gastos. Es habitual que Hacienda no admita que los profesionales puedan deducirse los gastos rela-tivos a la adquisición y mantenimiento de un vehí-culo (es preciso que dicho vehículo esté afecto exclusivamente a la actividad) o a la compra de trajes o el consumo en restaurantes (para ser dedu-cibles, dichos gastos deben estar correlacionados con los ingresos) [LIRPF, art.30.2].

Prueba “diabólica”. Hacienda suele exigir que sea el contribuyente quien justifique que se cumplen los requisitos de deducción que establece la ley (como, por ejemplo, que nunca se hace un uso par-ticular del vehículo), lo que muchas veces constitu-ye una prueba imposible de demostrar.

Carga de la prueba. Pues bien, según una reciente sentencia, es Hacienda quien debe probar que estos gastos no son deducibles, y no al revés (TSJ

Cataluña, 20 de marzo de 2014):El contribuyente sólo debe acreditar que el gasto yha sido declarado y contabilizado.Para que la carga de la prueba se traslade al ycontribuyente, la ley debe indicarlo expresa-mente (y la ley del IRPF no dice nada al respecto).

Visite http://fiscalpro.es/descarga

Visite http://fiscalpro.es/descarga, referencia fp d 01.11.07, y descárguese la sentencia mencionada en este artículo.

Si Hacienda considera que los gastos no declarados no son deducibles, es ella la que debe demostrar que no cumplen los requisitos para ello.

8 - a

bril

2015

FISCALPRO

impuesto sobre soCiedades ■

las sociedades civiles a partir de 2016Si entre sus clientes hay alguna sociedad civil, tenga en cuenta que a partir de 2016 muchas de estas entidades dejarán de estar en régimen de atribución de rentas y pasa-rán a tributar en el Impuesto sobre Sociedades...

¿A qUIÉN AFECTA EL CAMbIO?

Dos requisitos. A partir de 2016, muchas socieda-des civiles dejarán de tributar en el régimen de atribución de rentas y deberán tributar por el Impuesto sobre Sociedades. En concreto, este cam-bio afectará a las sociedades civiles que tengan personalidad jurídica y objeto mercantil (LIS, art.

7.1.a y DT 34ª). Y, como verá a continuación, cabe entender que la mayoría de sociedades civiles cum-plen estos dos requisitos. Por tanto, si entre sus clientes hay alguna de estas entidades, anticípese y sepa cómo actuar desde ahora.

Personalidad jurídica

Sí la tienen. Respecto al primer requisito, siempre han existido discrepancias sobre cuándo una socie-dad civil tiene personalidad jurídica. No obstante, en los últimos años los tribunales vienen conside-rando que existe personalidad jurídica desde el momento en que la sociedad civil realiza activida-des en nombre propio (por ejemplo, si su nombre aparece en las facturas, en los contratos con clien-tes, en las tarjetas de visita de los socios, etc.) [entre

otras: TS, 28 de mayo de 2013; AN, 13 de mayo de 2013; AP Zara-

goza, 27 de diciembre de 2012; y TSJ Andalucía, 7 febrero de

2013].

Sin inscripción. Además, los tribunales conside-ran que para tener personalidad jurídica no es preciso que la sociedad civil haya sido inscrita en el Registro Mercantil (TS, 7 de marzo de 2012).

Cabe entender que las sociedades civiles constituidas para compartir gastos, y en las que los socios actúen y aparezcan ante sus clientes en nombre propio (facturando ellos mismos), no se verán afectadas por el cambio legal. en estos casos, sí puede considerarse que sus pactos se mantienen secretos, y no tienen personalidad jurídica (Código Civil, art. 1669).

Objeto mercantil

Sólo actividades mercantiles. Respecto al segun-do requisito, todo parece indicar que el cambio legal sólo será aplicable cuando se realicen activi-dades mercantiles, que son la reguladas en el Códi-

go de Comercio (Código Comercio, arts.325 y 326). En principio, por tanto, las sociedades civiles que rea-lizan actividades profesionales, agrícolas, ganade-ras o artísticas no se verán afectadas (dado que dichas actividades están reguladas por las normas del Código Civil).

Nuevo Código Mercantil. Sin embargo, el ante-proyecto de Código Mercantil que sustituirá al actual Código de Comercio también considera como empresarios a quienes desarrollan las activi-dades anteriores, equiparándolos al resto de empre-sarios (Anteproyecto Código Mercantil, art.001-2). Por tanto, si dicha norma ya está en vigor en 2016, las sociedades civiles que realizan actividades profe-sionales o agrícolas, por ejemplo, también tendrán objeto mercantil en dicho momento y deberán tri-butar por el Impuesto sobre Sociedades.

Tributación a partir de 2016

Sin doble imposición. Según la ley, la transición del régimen de atribución de rentas al Impuesto sobre Sociedades no debe implicar ni para las sociedades civiles ni para sus socios que sus rentas tributen dos veces o que queden sin tributar. Así, las rentas que ya se hubiesen devengado hasta 2015, pero que la sociedad civil todavía no hubiese atri-buido a los socios (como, por ejemplo, una venta con cobro aplazado), ya no se imputarán a dichos socios, sino que a partir de 2016 se computarán en la base imponible del Impuesto sobre Sociedades de la sociedad civil (LIS, DT 32ª. 2).

Dividendos y plusvalías. Igualmente, los socios tampoco deberán tributar por los dividendos que perciban de la sociedad civil a partir de 2016 y que procedan de beneficios del año 2015, ni por las plus-valías que obtengan en caso de venta y que corres-pondan a beneficios no distribuidos obtenidos hasta 2015 (ya que ya habrán tributado por ellos al habér-selos imputado la sociedad civil). Para ello, las socie-dades civiles deberán determinar cuáles son sus fondos propios a 31 de diciembre de 2015 y así cuan-tificar el total de dichos beneficios (LIS, DT 32ª.3).

9 - a

bril

2015

FISCALPRO

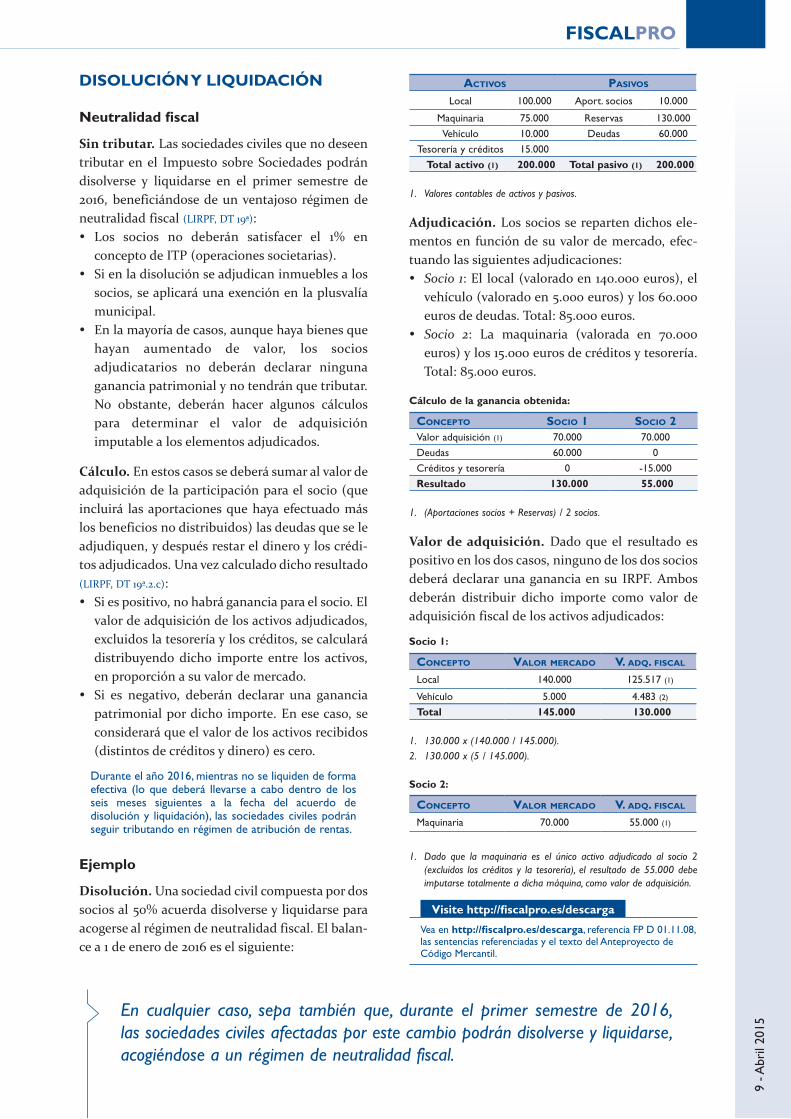

DISOLUCIóN Y LIqUIDACIóN

Neutralidad fiscal

Sin tributar. Las sociedades civiles que no deseen tributar en el Impuesto sobre Sociedades podrán disolverse y liquidarse en el primer semestre de 2016, beneficiándose de un ventajoso régimen de neutralidad fiscal (LIRPF, DT 19ª):

Los socios no deberán satisfacer el 1% en yconcepto de ITP (operaciones societarias).Si en la disolución se adjudican inmuebles a los ysocios, se aplicará una exención en la plusvalía municipal.En la mayoría de casos, aunque haya bienes que yhayan aumentado de valor, los socios adjudicatarios no deberán declarar ninguna ganancia patrimonial y no tendrán que tributar. No obstante, deberán hacer algunos cálculos para determinar el valor de adquisición imputable a los elementos adjudicados.

Cálculo. En estos casos se deberá sumar al valor de adquisición de la participación para el socio (que incluirá las aportaciones que haya efectuado más los beneficios no distribuidos) las deudas que se le adjudiquen, y después restar el dinero y los crédi-tos adjudicados. Una vez calculado dicho resultado (LIRPF, DT 19ª.2.c):

Si es positivo, no habrá ganancia para el socio. El yvalor de adquisición de los activos adjudicados, excluidos la tesorería y los créditos, se calculará distribuyendo dicho importe entre los activos, en proporción a su valor de mercado. Si es negativo, deberán declarar una ganancia ypatrimonial por dicho importe. En ese caso, se considerará que el valor de los activos recibidos (distintos de créditos y dinero) es cero.

durante el año 2016, mientras no se liquiden de forma efectiva (lo que deberá llevarse a cabo dentro de los seis meses siguientes a la fecha del acuerdo de disolución y liquidación), las sociedades civiles podrán seguir tributando en régimen de atribución de rentas.

Ejemplo

Disolución. Una sociedad civil compuesta por dos socios al 50% acuerda disolverse y liquidarse para acogerse al régimen de neutralidad fiscal. El balan-ce a 1 de enero de 2016 es el siguiente:

ACtivoS pASivoS

local 100.000 aport. socios 10.000

maquinaria 75.000 reservas 130.000

Vehículo 10.000 deudas 60.000

tesorería y créditos 15.000

Total activo (1) 200.000 Total pasivo (1) 200.000

1. Valores contables de activos y pasivos.

Adjudicación. Los socios se reparten dichos ele-mentos en función de su valor de mercado, efec-tuando las siguientes adjudicaciones:

Socio 1 y : El local (valorado en 140.000 euros), el vehículo (valorado en 5.000 euros) y los 60.000 euros de deudas. Total: 85.000 euros.Socio 2 y : La maquinaria (valorada en 70.000 euros) y los 15.000 euros de créditos y tesorería. Total: 85.000 euros.

Cálculo de la ganancia obtenida:

ConCepto SoCio 1 SoCio 2Valor adquisición (1) 70.000 70.000

deudas 60.000 0

Créditos y tesorería 0 -15.000

Resultado 130.000 55.000

1. (Aportaciones socios + Reservas) / 2 socios.

Valor de adquisición. Dado que el resultado es positivo en los dos casos, ninguno de los dos socios deberá declarar una ganancia en su IRPF. Ambos deberán distribuir dicho importe como valor de adquisición fiscal de los activos adjudicados:

Socio 1:

ConCepto vAlor merCAdo v. Adq. fiSCAl

local 140.000 125.517 (1)

Vehículo 5.000 4.483 (2)

Total 145.000 130.000

1. 130.000 x (140.000 / 145.000).2. 130.000 x (5 / 145.000).

Socio 2:

ConCepto vAlor merCAdo v. Adq. fiSCAl

maquinaria 70.000 55.000 (1)

1. Dado que la maquinaria es el único activo adjudicado al socio 2 (excluidos los créditos y la tesorería), el resultado de 55.000 debe imputarse totalmente a dicha máquina, como valor de adquisición.

Visite http://fiscalpro.es/descarga

Vea en http://fiscalpro.es/descarga, referencia fp d 01.11.08, las sentencias referenciadas y el texto del anteproyecto de Código mercantil.

En cualquier caso, sepa también que, durante el primer semestre de 2016, las sociedades civiles afectadas por este cambio podrán disolverse y liquidarse, acogiéndose a un régimen de neutralidad fiscal.

10 -

abr

il 20

15FISCALPRO

impuesto sobre soCiedades ■

Vuelven las patrimonialesLa nueva Ley del Impuesto sobre Sociedades introduce un tratamiento específico para las sociedades que no realicen una actividad económica. Vea cómo queda la fiscalidad de estas compañías...

ACTIVIDAD ECONóMICA

Arrendamiento de inmuebles

Definición. La nueva Ley del Impuesto sobre Sociedades incorpora por primera vez una defini-ción de actividad económica a efectos del Impuesto sobre Sociedades. Y, respecto al caso particular del arrendamiento de inmuebles, considera que éste se desarrolla como actividad económica cuando se utilice, al menos, una persona empleada con con-trato laboral y a jornada completa (LIS, art. 5.1). En este sentido:

Ya no se exige disponer de un local afecto en yexclusiva a la realización de la actividad (requi-sito que, en consonancia, también ha sido su- primido en el IRPF) [LIRPF, art. 27.2]. Cuando el arrendamiento lo desarrolla una ysociedad integrada en un grupo mercantil, la existencia de actividad económica se deter-minará atendiendo a todas las sociedades del grupo (C Com, art. 42). Por tanto, la persona empleada podrá estar contratada tanto por la sociedad que realiza la actividad como por cualquier otra del grupo.

Requisitos. En cualquier caso, la existencia de un empleado a tiempo completo y de un local de uso exclusivo (o sólo del empleado desde enero de 2015) no es por sí sola determinante de que haya actividad económica. Es un indicio que admite prueba en contrario:

Estos requisitos son un mínimo indispensable, ypero pueden no ser suficientes para acreditar la existencia de actividad económica. Es necesario, además, que dicha estructura no sea ficticia o artificial (TEAC, 28 de mayo de 2013).Los tribunales, incluso, consideran que disponer yde local y personal laboral no es obligatorio para que pueda haber actividad económica. Así, la realización del arrendamiento de inmuebles como actividad económica puede acreditarse por cualquier otro medio de prueba válido (AN,

28 de febrero de 2013).

en definitiva, no será actividad económica el arrendamiento de un único inmueble con un único inquilino, por muchos empleados que se hayan contratado para gestionarlo.

del mismo modo, y según la sentencia indicada, podrá ser actividad económica el arrendamiento de múltiples inmuebles con múltiples inquilinos e incidencias, aunque no se disponga de empleados (porque la gestión se encomienda, por ejemplo, a un api).

Sociedad patrimonial

Concepto. Junto con la definición de actividad económica, la LIS también define las entidades patrimoniales, para las que establece un régimen fiscal específico. En este sentido, se entiende como entidad patrimonial aquella en la que más de la mitad del activo está constituido por valores, o no está afecto a una actividad económica (LIS, art. 5.2).

la lis define el concepto de actividad económica, pero no dice nada respecto al concepto de “activo afecto” a dicha actividad. Cabe aplicar, entonces, lo dispuesto en el artículo 29 de la lirpf.

Valor del activo. El activo a tener en cuenta será el que se deduzca de la media de los balances trimes-trales de la entidad. Si se trata de una entidad dominante de un grupo mercantil, debe tomarse la media de los balances consolidados (con indepen-dencia de que en la práctica se formulen o no cuen-tas consolidadas).

No se computan como valores o activos no yafectos, entre otros, los que otorguen, al menos, el 5% del capital en una entidad y se posean durante un plazo mínimo de 1 año con la finalidad de dirigir y gestionar la participación, siempre que se disponga de la correspondiente organización de medios materiales y personales y que la entidad participada no sea, a su vez, una entidad patrimonial.Tampoco se computará como no afecto el dine- yro o los derechos de crédito procedentes de la transmisión de elementos afectos o de la transmisión de los valores que no se computan como tales, siempre que la transmisión se haya realizado en el mismo período impositivo o en los dos anteriores.

ACTUALIDAD |

11 -

abr

il 20

15

FISCALPRO

en el impuesto sobre el patrimonio, para calcular la parte del activo no afecta a la actividad o constituida por valores, se reduce de la cuantía de los elementos no afectos el importe de los beneficios no distribuidos obtenidos en el propio año y en los diez anteriores que provengan de actividades económicas (lip, art. 4.ocho).

Ejemplo. Vea un ejemplo de cómputo del valor del activo a efectos de determinar si una sociedad es patrimonial, partiendo de los siguientes valores medios de los balances trimestrales del ejercicio 2015 de una sociedad con actividad económica y que no forma parte de ningún grupo:

ConCepto vAlor ContAble

activos afectos a la actividad 120.000

25% de acciones de la sociedad “b” (1) 100.000

imposición a plazo fijo (2) 30.000

total activo 250.000

1. Dedicada al arrendamiento de inmuebles y no tiene empleados.

2. Procede de la venta de un local afecto a la actividad, venta que se produjo en junio de 2012 (caso 1) o en junio de 2014 (caso 2).

Pues bien, en el caso 1 (venta del local en junio de 2012), en 2015 la sociedad sería considerada patri-monial, mientras que en el caso 2 (venta en junio de 2014) no lo sería (la imposición a plazo no com-putaría por proceder de una transmisión realizada en el mismo período impositivo o en alguno de los dos anteriores).

tal y como está redactada la ley (lis, art. 5.2), cabe entender que los fondos procedentes de la venta de activos no se computan ni como afectos ni como no afectos. sin embargo, los valores que no se computan como no afectos sí deben computarse como afectos.

TRIbUTACIóN

Consecuencias. A pesar de que la nueva LIS no dedica un capítulo específico a las sociedades patrimoniales, existen algunas particularidades en la tributación de estas entidades. En concreto:

No les es aplicable el régimen de las entidades de yreducida dimensión (LIS, art. 101). No obstante, y en aparente contradicción con este precepto, no les es aplicable la limitación a la deducibilidad de las amortizaciones vigente en 2013 y 2014 (DGT, V-2725-14). En caso de transmisión de acciones o yparticipaciones de una entidad patrimonial por parte de otra sociedad, no es de aplicación la exención total de la renta obtenida (LIS, art. 25.1).

La exención sólo se aplicará sobre el incremento de reservas obtenido por la patrimonial durante el tiempo de tenencia, pero no sobre las plusvalías tácitas puestas de manifiesto en la venta, por las cuales la sociedad vendedora tributará sin exención (vea ejemplo más abajo). Las entidades patrimoniales no pueden acogerse yal régimen especial de “entidades de tenencia de valores extranjeros” (LIS, art. 101).Y tienen limitaciones a la compensación de ybases negativas en caso de adquisición de sus participaciones (LIS, art. 26.4.c).

no son compensables las bins de una patrimonial si, con posterioridad a su generación, la mayoría de su capital social es transmitido a un nuevo adquirente (o a un grupo de adquirentes vinculados entre ellos) que, en el momento de la generación de las bases negativas, ostentase una participación inferior al 25%.

Ejemplo exención plusvalías. La sociedad A es propietaria del 90% de B (sociedad patrimonial) desde que ésta se constituyó, y desembolsó por ella 18.000 euros. Si ahora transmite estas participacio-nes por 200.000 euros y la sociedad B ha generado unas reservas de 50.000 (beneficios no distribuidos desde su constitución), vea qué parte de la ganan-cia de A quedará exenta:

ConCepto euroS

Valor de transmisión 200.000

Valor de adquisición 18.000

Ganancia derivada de la venta 182.000

Ganancia procedente de reservas -45.000 (1)

Ganancia que tributa 137.000

1. Parte proporcional de las reservas imputable a la participación trans-mitida (50.000 x 90%), que queda exenta.

Conclusión. Revise el activo de las sociedades de sus clientes y verifique si pueden ser calificadas como patrimoniales. Preste especial atención en caso de que exista un grupo de sociedades mercan-til, ya que, si los activos no afectos o los valores están situados en la sociedad dominante, el cálculo del valor del activo deberá realizarse a nivel conso-lidado.

Visite http://fiscalpro.es/descarga

obtenga en http://fiscalpro.es/descarga, referencia fp d 01.11.10, la resolución, la sentencia y la consulta referenciadas en este artículo.

Revise la composición del activo de las sociedades de sus clientes, y verifique si la proporción de valores o de activos no afectos puede suponer que sean calificadas como sociedades patrimoniales.

No está permitida la reproducción de esta revista ni su transmisión en forma o medio alguno, sea electrónico, mecánico, fotocopia, registro o de cualquier otro tipo, sin el permiso previo y por escrito de la editorial. Los redactores de Indicator revisan y supervisan la información contenida en nuestras publicaciones. Indicator no se responsabiliza del uso, interpretaciones y omisiones que puedan realizarse como consecuencia de las opiniones vertidas en nuestros contenidos.

FISCALPRO

Redactor jefe:Francisco Andrés Carretero

Redacción:

Santiago Arranz Fleta Pascual botía Torralba Robert Gutiérrez Álvarez Anna Mª Millán joaquín

Colaboradores:

Pedro Arderiu Pilar HernanzAddiens Abogados y Economistas, S.L.

Esaú AlarcónAbogado

Francisco javier RodríguezAbogadoRos Petit S.A.

Mateu PuigvertEconomista

Carlos LosadaAsesor FiscalLladó Grup Consultor, S.A.

Eduard GraciánAbogadoDurán-Sindreu Asesores Legales y Tributarios, S.L.

Editor:

Esta es una edición de:Indicator Asesores y Editores,

S.A.U.avenida diagonal 415, 1ª planta

08008 barcelonatel.: 902 22 64 60fax: 902 22 64 61

Sitio web: www.indicator.es

E-mail: [email protected]

Depósito legal: b.9947-2014

Contratos, hojas de cálculo, tarifas...

fiscalpro.es/ descarga

DE ESPECIAL INTERÉS |reCursos ■

evite las tasas judicialesCuando se acude a los tribunales ordinarios, las empresas deben satisfacer tasas judiciales. Pero, ¿sabe que en el ámbi-to fiscal pueden evitarse en muchos casos?Tasas. Desde finales de 2012, si una sociedad recurre una liquidación tri-butaria ante los tribunales contencioso-administrativos, debe satisfacer tasas judiciales (desde el 1 de marzo de 2015 las personas físicas ya no deben satisfacer este tipo de tasas) (Ley 10/2012, arts. 6 y 7):

En general, debe satisfacer una tasa fija de 350 euros (200 cuando la yliquidación recurrida sea inferior a 3.000 euros).Y también debe satisfacer una tasa variable en función de la cuantía del ylitigio: el 0,5% por el primer millón de euros y el 0,25% por el resto, con un máximo de 10.000 euros. Si se recurren sanciones, la tasa total (fija más variable) no puede ysuperar el 50% de la sanción (Ley 10/2012, art. 7.1).

Ejemplo. Vea las tasas que deberá satisfacer una sociedad que presenta un recurso contra una liquidación de 200.000 euros:

ConCepto Cliente SoCiedAd

tasa fija 350

tasa variable 1.000

Tasa total 1.350

Exención. Pues bien, en los procedimientos contra liquidaciones tributa-rias se da un supuesto muy habitual que está exento de pagar dichas tasas (Ley 10/2012, art. 4.1.f): cuando el recurso contencioso-administrativo se inter-pone en casos de silencio administrativo negativo o inactividad de la Admi-nistración. Recuerde que cuando se recurre una liquidación ante el TEAR y transcurre más de un año sin que resuelvan su caso (LGT, art. 240.1), el recu-rrente tiene dos opciones:

Esperar la resolución expresa (la Administración está obligada a ypronunciarse) [LGT, art. 240.1, segundo párrafo].O considerar que su recurso ha sido desestimado por silencio negativo yy acudir a la vía jurisdiccional sin esperar dicha resolución. Pues bien, en este segundo caso se ahorrará el pago de la tasa judicial.

Recurra de inmediato. Por tanto, si alguno de sus clientes ha interpues-to un recurso ante el TEAR, recurra ante los tribunales tan pronto como transcurra el plazo de un año sin haber recibido respuesta –seis meses en caso de procedimientos abreviados (LGT, art. 247.3)– y evite así el coste de las tasas judiciales. En el hipotético caso de que el TEAR le acabe dando la razón, siempre podrá desistir de la reclamación presentada, de forma que le sea de aplicación lo dictado por dicho organismo.

Si una sociedad recurre ante la Administración y transcurre el plazo legal estable-cido sin que le contesten (un año, en el caso del procedimiento normal del TEAR), podrá recurrir ante los tribunales ordinarios sin pagar tasas.

OFERTA EXCLUSIVA PARA SUSCRIPTORES DE

SÍ, aprovecho esta oferta especial y sólo pago 75 € por un año. Rellenaré mis datos y lo enviaré todo por fax o por e-mail:

Enviar por fax al902 22 64 61

También puede enviar un e-mail con sus datos y el código

promocional [email protected]

SI NO LE SATISFACE, LE DEVOLVEMOS SU DINERO

En el caso de que no esté

satisfecho, puede cancelar su suscripción. Le reembolsaremos el dinero correspondiente a los

ejemplares no enviados, de forma inmediata y sin preguntas por

nuestra parte.

Los precios indicados no incluyen IVA.

Necesario para acceder a la versión digital.

Nombre: Número de suscriptor: Encontrará su número de suscriptor en la carta adjunta. Si no dispone del número de suscriptor, rellene los siguientes campos indicando en todo caso el NIF/CIF.

Dirección: CP: Población: Provincia: NIF/CIF:Tel:

E-mail personal:

Fecha: / / Firma:

CONSEJOS PRÁCTICOS PARA EL PROFESIONAL DE LA FISCALIDAD

FISCALPRO

lo que recibo precio real pago

Durante un año, cada mes, el boletín FiscalPro 225 € 75 €

Una carpeta archivadora Incluido

Acceso a la versión digital de FiscalPro Incluido

Y como regalo de bienvenida:

El libro: Nuestros mejores 100 superapuntes GRATUITO

Según lo dispuesto en la Ley orgánica 15/1999, de 13 de diciembre, le informamos de que sus datos personales han sido incluidos en nuestra base de datos interna, con el fin de remitirle información sobre nuestras futuras novedades editoriales. Asimismo, salvo que usted nos indique lo contrario, podremos comunicar sus datos a otras empresas del grupo, dedicadas a la elaboración de documentación jurídica y servicios de formación, con la finalidad de ofrecerle otros productos de su interés. Usted tiene derecho a acceder a la información que le concierne, rectificarla o cancelarla, así como oponerse a su tratamiento. Para ello, puede dirigirse a Indicator Asesores y Editores, S.A.U., Avenida Diagonal 415, 1ª planta, 08008 Barcelona.

Enviar por fax al 902 22 64 61 o por e-mail a [email protected]

INDICATOR Asesores y Editores, S.A.U. • Avenida Diagonal 415, 1ª planta • 08008 Barcelona • TEL: 902 22 64 60 • [email protected] • www.indicator.es

FORMA DE PAGO Cheque o transferencia (espere a recibir la factura para proceder al pago) Domiciliación bancaria: les ruego que, hasta nuevo aviso, carguen en la siguiente cuenta los recibos que Indicator presente a mi nombre

Titular . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

IBAN:

Swift BIC: . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Su código promocional: PPFP15.11GE - 39541

Nuestros mejores 100 superapuntes 100 potentes ideas que le permitirán ahorrar impuestos de inmediato

En este libro encontrará los mejores superapuntes publicados en Apuntes & Consejos Impuestos, ordenados por temas, completados con información adicional, ejemplos, excepciones, alternativas… y totalmente actualizados.

Con una redacción clara, sencilla y directa al grano, para que usted y su empresa ahorre el máximo de impuestos.

• Con ejemplos prácticos para que vea el impacto fiscal y los ahorros que puede obtener aplicando nuestros consejos.

• Revisados por nuestro equipo de redactores y de colaboradores externos, para que usted los aplique con total confianza y seguridad.

• Con información sobre la normativa, sentencias y consultas aplicables a cada caso, para que usted y su empresa paguen menos impuestos de forma totalmente segura.

Todos los superapuntes han sido actualizados según lo dispuesto en la normativa actual, por lo que son totalmente vigentes y directamente aplicables a su caso concreto.

GRATUITO

un descuento permanente de 150 €

Escrito por profesionales para profesionalesLa única revista escrita en su propio lenguaje

Enviar por fax al 902 22 64 61 o por e-mail a [email protected]

EDICIÓN 2015

Nuestros mejores 100 superapuntes

Valorado en

87 €272 páginas

LIBROS

REGALO DE BIENVENIDA