conceptos especÍficos del estado de … · cuentas de cheques, giros bancarios, ... los sobregiros...

TRANSCRIPT

06/11/15

1

CONCEPTOS ESPECÍFICOS DEL ESTADO DE SITUACIÓN FINANCIERA

C-1 Efectivo y equivalentes de efectivo

• Efectivo – es la moneda de curso legal en caja y en depósitos bancarios disponibles para la operación de la entidad; tales como, las disponibilidades en cuentas de cheques, giros bancarios, telegráficos o postales y remesas en tránsito;

• Equivalentes de efectivo – son valores de corto plazo, de gran liquidez, fácilmente convertibles en efectivo y que están sujetos a riesgos poco importantes de cambios en su valor; tales como: monedas extranjeras, metales preciosos amonedados e inversiones disponibles a la vista;

• Efectivo y equivalentes de efectivo, restringidos – son el efectivo y los equivalentes de efectivo que tienen ciertas limitaciones para su disponibilidad, las cuales normalmente son de tipo contractual o legal;

• Inversiones disponibles a la vista – son valores cuya disposición por parte de la entidad se prevé de forma inmediata, generan rendimientos y tienen riesgos poco importantes de cambios en su valor; tales como, inversiones de muy corto plazo, por ejemplo, con vencimiento hasta de 3 meses a partir de su fecha de adquisición;

06/11/15

2

• El efectivo debe valuarse a su valor nominal.(es la cantidad en unidades monetarias expresada en billetes, monedas, títulos e instrumentos)

• Todos los equivalentes de efectivo en su reconocimiento inicial deben reconocerse a su costo de adquisición.

• Los equivalentes de efectivo r e p r e s e n t a d o s p o r m e t a l e s preciosos amonedados deben valuarse a su valor razonable; para tal efecto, debe utilizarse su valor neto de realización a la fecha de cierre de los estados financieros. Los efectos por cambios en su valor deben reconocerse en el estado d e r e s u l t a d o s c o n f o r m e s e devenguen.

06/11/15

3

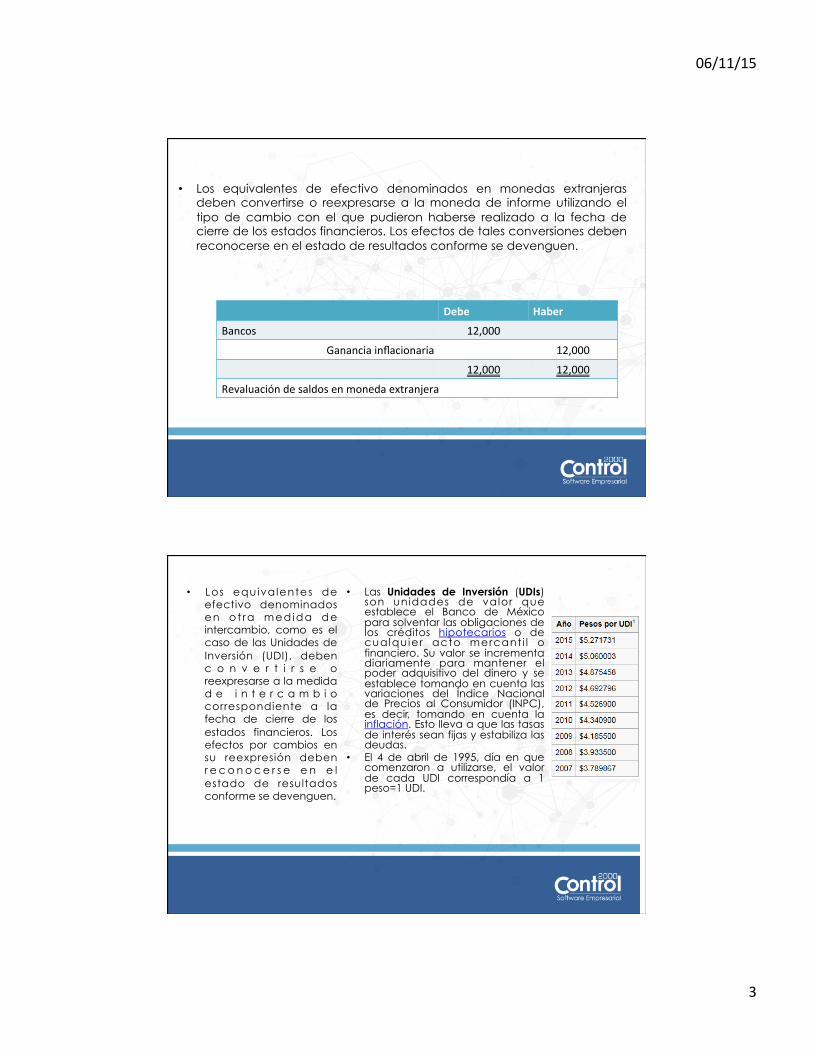

• Los equivalentes de efectivo denominados en monedas extranjeras deben convertirse o reexpresarse a la moneda de informe utilizando el tipo de cambio con el que pudieron haberse realizado a la fecha de cierre de los estados financieros. Los efectos de tales conversiones deben reconocerse en el estado de resultados conforme se devenguen.

Debe Haber

Bancos 12,000

Gananciainflacionaria 12,000

12,000 12,000

Revaluacióndesaldosenmonedaextranjera

• Los equivalentes de efectivo denominados en o t ra med ida de intercambio, como es el caso de las Unidades de Inversión (UDI), deben c o n v e r t i r s e o reexpresarse a la medida d e i n t e r c a m b i o correspondiente a la fecha de cierre de los estados financieros. Los efectos por cambios en su reexpresión deben r e c o n o c e r s e e n e l estado de resultados conforme se devenguen.

• Las Unidades de Inversión (UDIs) son unidades de valor que establece el Banco de México para solventar las obligaciones de los créditos hipotecarios o de cualquier acto mercant i l o financiero. Su valor se incrementa diariamente para mantener el poder adquisitivo del dinero y se establece tomando en cuenta las variaciones del Índice Nacional de Precios al Consumidor (INPC), es decir, tomando en cuenta la inflación. Esto lleva a que las tasas de interés sean fijas y estabiliza las deudas.

• El 4 de abril de 1995, día en que comenzaron a utilizarse, el valor de cada UDI correspondía a 1 peso=1 UDI.

06/11/15

4

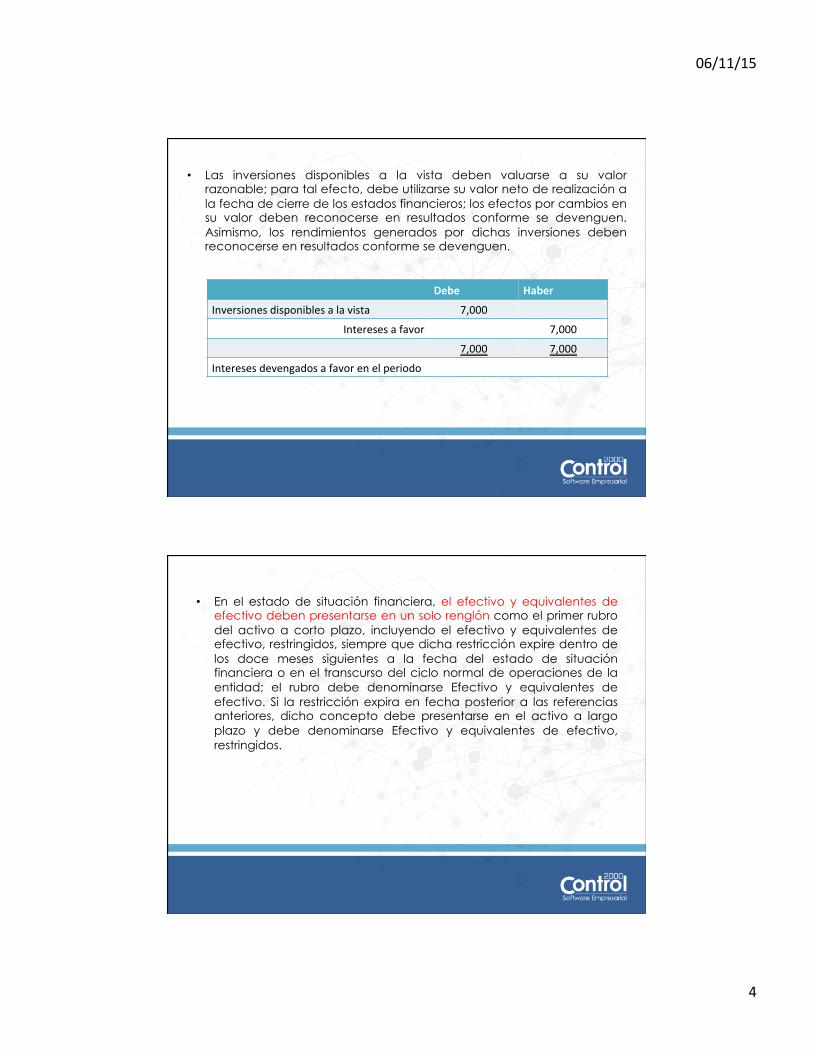

• Las inversiones disponibles a la vista deben valuarse a su valor razonable; para tal efecto, debe utilizarse su valor neto de realización a la fecha de cierre de los estados financieros; los efectos por cambios en su valor deben reconocerse en resultados conforme se devenguen. Asimismo, los rendimientos generados por dichas inversiones deben reconocerse en resultados conforme se devenguen.

Debe Haber

Inversionesdisponiblesalavista 7,000

Interesesafavor 7,000

7,000 7,000

Interesesdevengadosafavorenelperiodo

• En el estado de situación financiera, el efectivo y equivalentes de efectivo deben presentarse en un solo renglón como el primer rubro del activo a corto plazo, incluyendo el efectivo y equivalentes de efectivo, restringidos, siempre que dicha restricción expire dentro de los doce meses siguientes a la fecha del estado de situación financiera o en el transcurso del ciclo normal de operaciones de la entidad; el rubro debe denominarse Efectivo y equivalentes de efectivo. Si la restricción expira en fecha posterior a las referencias anteriores, dicho concepto debe presentarse en el activo a largo plazo y debe denominarse Efectivo y equivalentes de efectivo, restringidos.

06/11/15

5

ConciliaciónbancariaDiciembre

Saldosegúnbancos 220,000

(+)Cargoscontablesnocorrespondidos(Depósitosentránsito)

Depósito31deDic 10,000 10,000

(-)Abonosnuestrosnocorrespondidos(Chequesentránsito)

Cheque234 -30,000

Cheque236(*) -12,000

Cheque237 -5,000

Cheque238 -10,000 -57,000

Saldosegúncontabilidad 173,000

(*)Chequenoentregadoabeneficiario

• El monto de los cheques emitidos con anterioridad a la fecha de los estados financieros que estén pendientes de entrega a los beneficiarios debe reincorporarse al rubro de efectivo reconociendo el pasivo correspondiente.

Debe Haber

EfecVvoyequivalentesdeefecVvo 12,000

Cuentasporpagar 12,000

12,000 12,000

Reclasificacióndechequesnoentregadosabeneficiarios

06/11/15

6

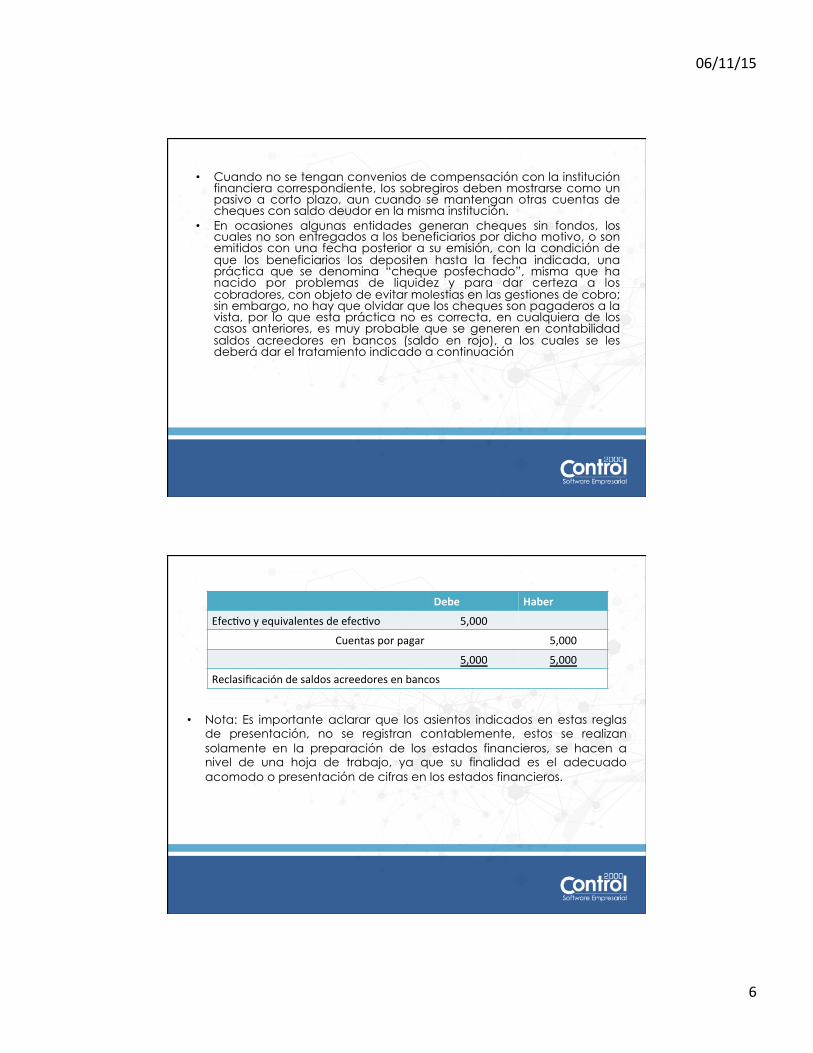

• Cuando no se tengan convenios de compensación con la institución financiera correspondiente, los sobregiros deben mostrarse como un pasivo a corto plazo, aun cuando se mantengan otras cuentas de cheques con saldo deudor en la misma institución.

• En ocasiones algunas entidades generan cheques sin fondos, los cuales no son entregados a los beneficiarios por dicho motivo, o son emitidos con una fecha posterior a su emisión, con la condición de que los beneficiarios los depositen hasta la fecha indicada, una práctica que se denomina “cheque posfechado”, misma que ha nacido por problemas de liquidez y para dar certeza a los cobradores, con objeto de evitar molestias en las gestiones de cobro; sin embargo, no hay que olvidar que los cheques son pagaderos a la vista, por lo que esta práctica no es correcta, en cualquiera de los casos anteriores, es muy probable que se generen en contabilidad saldos acreedores en bancos (saldo en rojo), a los cuales se les deberá dar el tratamiento indicado a continuación

• Nota: Es importante aclarar que los asientos indicados en estas reglas de presentación, no se registran contablemente, estos se realizan solamente en la preparación de los estados financieros, se hacen a nivel de una hoja de trabajo, ya que su finalidad es el adecuado acomodo o presentación de cifras en los estados financieros.

Debe Haber

EfecVvoyequivalentesdeefecVvo 5,000

Cuentasporpagar 5,000

5,000 5,000

Reclasificacióndesaldosacreedoresenbancos

06/11/15

7

Normas de revelación

• La integración del efectivo y equivalentes de efectivo indicando, en su caso, la política de valuación y la moneda o medida de intercambio de su denominación;

• En caso de que exista efectivo y equivalentes de efectivo, restringidos, debe revelarse su importe y las razones de su restricción y la fecha probable en que ésta expirará;

• Los importes de efectivo y equivalentes de efectivo que estén destinados a un fin específico por parte de la administración; y

• El efecto de los hechos posteriores que, por su importancia, hayan modificado sustancialmente la valuación del efectivo en moneda extranjera, en metales preciosos amonedados y en inversiones disponibles a la vista, entre la fecha de los estados financieros y la fecha en que éstos son autorizados para su emisión; esto con base en lo establecido en la NIF B13, Hechos posteriores a la fecha de los estados financieros.

C-2 Instrumentos Financieros

• INTRUMENTO FINANCIERO. Es cualquier contrato que de origen tanto a un activo financiero de una entidad como a un pasivo financiero o instrumento de capital de otra entidad

06/11/15

8

ACTIVO FINANCIERO

• Efectivo • Un derecho contractual para

recibir de otra entidad efectivo u otro activo financiero

• Un derecho contractual para i n t e rc a m b i a r i n s t r u m e n t o s financieros de otra entidad que fundadamente se espera darán beneficios futuros

• Un instrumento de capital de otra entidad (El objetivo del tenedor es obtener ganancias por el paso el tiempo, no la participación o control en la sociedad)

PASIVO FINANCIERO

• Es cualquier compromiso que sea una obligación contractual para entregar efectivo u otro act ivo f inanc iero a ot ra e n t i d a d , o i n t e rc a m b i a r instrumentos financieros con otra entidad cuando existe un alto grado de posibilidad de q u e s e t e n g a q u e d a r cumplimiento a la obligación

• Valor razonable– Es la cantidad por la cual puede intercambiarse un activo financiero, o liquidarse un pasivo financiero, entre partes interesadas y dispuestas, en una transacción en libre competencia

• Costo de adquisición– Es la cantidad de efectivo o de su equivalente entregado a cambio de un activo financiero. Los gastos de compra, primas o descuentos son parte integrante del costo de adquisición

• Valor de mercado–Es la cantidad que se puede obtener de la venta o la cantidad que debe pagarse por la adquisición de un instrumento financiero en un mercado de valores organizado o reconocido

06/11/15

9

• Determinaciones técnicas del valor razonable–Son estimaciones del valor razonable de los instrumentos financieros realizadas con base en modelos técnicos de valuación reconocidos en el ámbito financiero respaldados por información suficiente, confiable y comprobable

• Compensación de activos y pasivos financieros–Es la posibilidad de compensar las cifras de activos financieros y las cifras de pasivos f i n a n c i e r o s e n e l b a l a n c e g e n e r a l , p a r a p r e s e n t a r consecuentemente el valor neto correspondiente

Riesgo

• Es la posibilidad de que ocurra algún evento o acontecimiento en el futuro que cambie las c i rcuns tanc ias actua les o esperadas, que han servido de fundamento a la valuación de activos financieros y pasivos financieros, y que de ocurrir dicho evento o acontecimiento puede ocasionar una pérdida o una ganancia, o cambios en los flujos de efectivo futuros El riesgo se clas i f ica en r iesgos de mercado, de crédito, de liquidez y de flujo de efectivo Hay tres tipos de riesgo de mercado: cambiario, de tasa de interés y de precio

06/11/15

10

Normas de presentación

• Todos los activos financieros y los pasivos financieros resultantes de cualquier tipo de instrumento financiero en el cual participa una entidad, deben reconocerse en el balance general de dicha entidad. Identificando la posición circulante de los mismos, sobre la base de sí su plazo es menor a un año, acorde con la evidencia disponible.

• ACTIVO CIRCULANTE CORTO PLAZO – NO MAYOR A UN AÑO ACTIVO NO CIRCULANTE LARGO PLAZO – MAYOR A UN AÑO

• PASIVO CIRCULANTE CORTO PLAZO – NO MAYOR A UN AÑO PASIVO NO CIRCULANTE LARGO PLAZO – MAYOR A UN AÑO

Normas de revelación

• Bases de valuación • Criterio seguido tanto en los instrumentos financieros, como en sus

efectos en resultados • Criterios y base utilizadas en el quebranto derivado por una pérdida por

deterioro • Políticas seguidas para la administración de riesgos • Detalle de: Posición a corto y largo plazo • Instrumentos conservados a su vencimiento • Activos y pasivos financieros compensados en el balance general • Instrumentos derivados, incluyendo los de cobertura

06/11/15

11

C-14 Transferencia y Baja de Activos Financieros

• Puede existir una baja de un activo financiero cuando los derechos correspondientes al activo financiero se ejercen o, en su caso, expiran sin que la entidad pueda materializarlos. Sin embargo, muchas de las bajas de activos financieros ocurren mediante una transferencia a terceros de los riesgos y beneficios de la propiedad de los mismos, siendo el objetivo

de esta norma tratar estos casos de transferencia y baja.

• Cuando la transferencia no origine una baja del activo financiero, éste debe seguir presentándose en el mismo rubro en el que venía presentándose, pues su naturaleza no ha cambiado. Si se transfiere únicamente una porción de un activo financiero, la naturaleza del activo que se conserva ya no es la misma del activo que antes se tenía, pues representa una porción de un activo que se comparte con el receptor de la otra porción. Estas porciones que se conservan deben presentarse en el estado de situación financiera por separado del rubro de origen, en un rubro a continuación del mismo.

• Cuando la transferencia resulta en una baja, pero se obtienen nuevos activos, tal como cuando se tienen derechos fiduciarios sobre los activos transferidos, éstos deben presentarse por separado en el estado de situación financiera, pues representan un activo de naturaleza distinta del anterior.

• Cuando el transferente conserva el servicio de administración del activo transferido y dado de baja, debe presentar el pasivo por el valor razonable de administrar los pasivos, en exceso al valor razonable de administrar los pasivos sobre los ingresos de administración pactados o, en su caso, al costo de administrarlos, como otra cuenta por pagar.

06/11/15

12

C-11 Capital Contable

• 1. Capital contribuido. • El capital contribuido lo integran las aportaciones de los

propietarios recibidas por la entidad y el monto de otros instrumentos financieros emitidos por la entidad que califican como capital. En el capital social se incluyen las aportaciones para futuros aumentos de capital, las primas en emisión de acciones y otros instrumentos financieros que por sustancia económica califican como capital.

• 2. Capital ganado. • El capital ganado incluye los saldos de las utilidades netas

acumuladas, incluyendo las retenidas en reservas de capital, las pérdidas acumuladas y, en su caso, los otros resultados integrales acumulados.

• Cuando los propietarios no exhiben totalmente el importe de las acciones suscritas, el importe no exhibido debe restarse del capital social suscrito para presentar el capital social exhibido.

• No debe presentarse el importe no pagado de las acciones suscritas como una cuenta por cobrar a los propietarios de la entidad, aun cuando esté amparada por títulos de crédito

06/11/15

13

Aportaciones para futuros aumentos de capital • Deben presentarse en un rubro por separado

dentro del capital contribuido, siempre y cuando se cumplan todos los requisitos siguientes; en caso contrario, estas aportaciones deben formar parte del pasivo:

• a) Debe existir un compromiso de las partes establecido mediante resolución en asamblea de socios o propietarios, de que esas aportaciones se aplicarán para aumentos de capital social en el futuro; por lo tanto, no está prevista su devolución antes de su capitalización;

• b) Se especifique un número fijo de acciones para el intercambio de las aportaciones, ya que de esa manera quien efectúa la aportación está ya expuesto a los riesgos y tiene derecho a los rendimientos de la entidad.

CAPITALAportacionesparafuturosaumentosdecapital

PASIVOCIRCULANTECuentasporpagarapartesrelacionadas

Prima en emisión de acciones y otras primas

• Es práctica común que al efectuarse colocaciones de acciones se paguen a las entidades emisoras importes que exceden a los valores nominales de esas acciones. Una vez efectuado el pago de esos importes excedentes éstos deben reconocerse en un rubro denominado prima en emisión de acciones o prima en suscripción de acciones. Los propietarios que efectuaron esos pagos no tienen derecho preferencial sobre ese capital adicional, ya que todos los socios participan de ese importe en proporción a las acciones que poseen.

06/11/15

14

Adquisición de acciones propias

• Cuando una entidad adquiere sus propias acciones, éstas se denominan acciones en tesorería y se disminuyen del capital social. En el estado de resultado integral no debe reconocerse utilidad o pérdida alguna sobre la adquisición, recolocación, emisión o cancelación de las acciones propias de la entidad. La adquisición y posterior recolocación por una entidad de sus propias acciones representan transferencias entre la entidad y sus propietarios y no operaciones; cualquier importe pagado o recibido debe reconocerse directamente en el capital.

• Cuando una entidad adquiere sus propias acciones éstas deben disminuirse del capital contribuido, excepto al adquirirse por cuenta de un tercero, en cuyo caso esa transacción representa una cuenta por cobrar y no una disminución de capital.

Reembolso y amortización de acciones • El reembolso de capital social consiste

en entregar a los tenedores de las acciones un monto determinado para redimir las acciones, el cual debe reconocerse disminuyendo el capital contribuido. Si el monto excede al valor contable de las acciones, dicho exceso debe aplicarse a las utilidades acumuladas.

• En los casos en que los estatutos sociales de la entidad prevean la amortización de acciones contra utilidades acumuladas, dicha amortización debe considerarse como una reducción al capital ganado.

06/11/15

15

Splits y splits inversos

• Los splits son aumentos y los splits inversos son disminuciones en el número de acciones en circulación de una entidad que no representan cambio en la participación proporcional de los propietarios en el capital contable de la entidad ni en el valor de su inversión. Las entidades efectúan splits y splits inversos por muy diversas razones, una de las cuales es promover una mayor comercialización de ellas en el mercado.

Accionistas Acciones Valor Total

10 10 100,000 1,000,000

10 1000 1,000 1,000,000

• Reservas de capital • Las reservas de capital se crean mediante una asignación

de utilidades acumuladas para un fin específico. Pueden crearse para cumplir un ordenamiento legal, tales como la creación de la reserva legal prevista en la Ley General de Sociedades Mercantiles o por una decisión de los propietarios, para proteger la estabilidad de la entidad.

• Dividendos • Los dividendos comunes decretados pendientes de pago, así

como los dividendos preferentes una vez que las utilidades correspondientes han sido aprobadas por los propietarios, deben disminuirse del capital contable y reflejarse como pasivo a cargo de la entidad.

06/11/15

16

C-3 Cuentas por cobrar

• El reconocimiento inicial de las cuentas por cobrar comerciales debe hacerse al cons iderarse devengada la operación que les dio origen, lo cual ocurre cuando, para cumplir los términos del contrato celebrado, se suministra un bien o p roporc iona un se rv ic io a la contraparte.

• Las bonificaciones, descuentos y devoluciones deben afectar el m o n t o p o r c o b r a r y d e b e n reconocerse cuando surge e l derecho de tomar la bonificación, descuento o devolución por el c l iente. Esto puede ocurr i r a l momento de la venta o cuando se den ciertas circunstancias posteriores.

• Las cuentas por cobrar comerciales se deben valuar en su reconocimiento inicial al valor razonable de la contraprestación a recibir, que generalmente es el valor nominal del contrato que las respalda.

• El valor razonable de la contraprestación debe reconocer el valor del dinero en el tiempo. Se considera que el valor del dinero en el tiempo es importante cuando se financia por un periodo que excede a un año, aun cuando no se estipulen intereses.

• En los casos de las cuentas por cobrar a un plazo de un año o menos, la administración debe evaluar, basándose en su juicio profesional, si el valor del dinero en el tiempo es importante, considerando, entre otros factores, si dentro del precio de venta se incluye un interés explícito o implícito, como en el caso de ventas a plazo.

06/11/15

17

Reconocimiento posterior de cuentas por cobrar comerciales

• Con base en el modelo de negocios de la entidad las cuentas por cobrar comerciales deben valuarse, con posterioridad a su reconocimiento inicial, a su costo amortizado, que usualmente es el valor nominal del contrato que respalda la venta.

• Las cuentas por cobrar comerciales denominadas en moneda extranjera o en alguna otra unidad de intercambio deben convertirse a la moneda funcional aplicando el tipo de cambio con el cual la entidad pudo haber realizado las cuentas por cobrar a la fecha del estado de situación financiera.

• Las variaciones en el tipo de cambio deben de reconocerse en el resultado integral de financiamiento.

Reconocimiento de otras cuentas por cobrar

• Los préstamos a empleados o partes relacionadas deben reconocerse al momento de entregar los recursos.

• Los montos de impuestos por recuperar deben reconocerse cuando se tiene derecho a ellos de acuerdo con la ley correspondiente.

• El monto por recuperar de una aseguradora por un siniestro debe reconocerse cuando se tienen elementos suficientes para valuar el monto probable a recuperar.

• Otros montos por recuperar deben reconocerse cuando surge el derecho relativo

06/11/15

18

Estimación para incobrabilidad

• Para cuantificar el importe de las partidas que habrán de considerarse irrecuperables o de difícil cobro, debe efectuarse un estudio que sirva de base para determinar el valor de aquellas que serán deducidas o canceladas y establecer o incrementar las estimaciones, mostrando de esa manera, el valor de recuperación estimado de los derechos exigibles.

• En el reconocimiento inicial de las cuentas por cobrar, la entidad debe reconocer una estimación por concepto de pérdidas crediticias, afectando los resultados del periodo en el que se reconoce la cuenta por cobrar.

• En el reconocimiento posterior deben reconocerse los cambios requeridos en la estimación para incobrabilidad.

• Cuando la administración considere nula la probabilidad de cobro de una cuenta por cobrar, debe dar de baja el valor neto en libros de la misma, aplicando la cuenta a la estimación para incobrabilidad. Si la estimación fuera insuficiente, el remanente de la cuenta por cobrar debe afectar de inmediato los resultados del periodo.

06/11/15

19

• Los intereses derivados de las cuentas por cobrar deben reconocerse como ingresos en el periodo en que se devenguen.

• Los intereses devengados derivados de cuentas de difícil recuperación no deben reconocerse debido a que no es probable que los beneficios derivados de la transacción fluyan a la entidad.

Debe Haber

Clientes 580,000

Interesespordevengar 80,000

Ventas 500,000

580,000 580,000

Registrodeventaacréditoa18meses

Debe Haber

Interesespordevengar 4,400

Productosfinancieros 4,000

4,400 4,400

Interesesdevengadosdelmes

Normas de presentación

• 1 . C o n s i d e r a n d o s u disponibilidad, las cuentas por cobrar pueden ser c l a s i f i c a d a s c o m o d e exigencia inmediata o a corto plazo, y a largo plazo.

• 2. Atendiendo a su origen, se pueden formar dos grupos de cuentas por cobrar:

• a) A cargo de clientes • b) A cargo de otros deudores

06/11/15

20

• Las cuentas a cargo de compañías tenedoras, subsidiarias, afiliadas y asociadas deben presentarse en renglón por separado dentro del grupo cuentas por cobrar, debido a que frecuentemente tienen características especiales en cuanto a su exigibilidad. Si se considera que estas cuentas no son exigibles de inmediato y que sus saldos más bien tienen el carácter de inversiones por parte de la entidad, deberán clasificase en capítulo especial del activo no circulante.

• Los saldos acreedores en las cuentas por cobrar, deben reclasificarse como cuentas por pagar, si su importancia relativa lo amerita.

• Los intereses por cobrar no devengados que hayan sido incluidos formando parte de las cuentas por cobrar, deben presentarse deduciéndose del saldo de la cuenta en la que fueron cargados.

• Cuando el saldo en cuentas por cobrar de una entidad, incluya partidas importantes a cargo de una sola persona física o moral, su importe deberá mostrarse por separado dentro del rubro genérico cuentas por cobrar o, en su defecto, revelarse a través de una nota a los estados financieros.

• Cuando existan cuentas por cobrar y por pagar a la misma persona física o moral, deberán, cuando sea aplicable, compensarse para efectos de presentación en el balance general, mostrando el saldo resultante como activo o pasivo según corresponda.

06/11/15

21

Normas de revelación

• Se debe revelar la política para determinar la estimación para incobrabilidad, así como para dar de baja cuentas que sean incobrables. Así mismo, revelar un análisis de los cambios entre el saldo inicial y final de dicha estimación por cada periodo presentado.

• La entidad debe de revelar las concentraciones de riesgo que tenga en sus cuentas por cobrar. En el caso de cuentas por cobrar comerciales, se considera que los saldos individuales o de un mismo grupo económico, tal como partes relacionadas, que representen más del 10% de dichas cuentas por cobrar son una concentración importante que debe revelarse.

• P r o m e d i o d e V e n t a s = $2,585,000.00 / 5 años = 517,000

• Promedio de cuentas incobrables = 32,000/ 5 años = $6,400

• % estimado de pérdidas en c u e n t a s i n c o b r a b l e s = 6400/517,000 x 100

• El estimado sería de 1.2379 • La probabilidad de pérdida sería

de 1.23% • La probabi l idad de pérdida

estimada sería de $525,000.00 x 0.0123 = $6,458.00

06/11/15

22

• Cuando existan cuentas y documentos por cobrar en moneda extranjera deberá revelarse este hecho en el cuerpo del balance general o en una nota a los estados financieros.

• Deberá revelarse el monto del pasivo contingente para la entidad, por documentos y cuentas por cobrar vendidos o descontados con responsabilidad para la entidad.

C-4 Inventarios

• El Boletín C-4, Inventarios fue emitido e inició su vigencia el 1º de enero de 1974. En ese Boletín se aceptaron el costeo directo como un sistema de valuación de inventarios y el método de últimas entradas primeras salidas como un método de valuación de inventarios; en ese Boletín también se establecieron las normas particulares relativas a inventarios de entidades industriales y comerciales, con excepción de las de servicio, constructoras, extractivas, etcétera, que por reunir características especiales serían objeto de estudios complementarios.

• Esta Norma de Información Financiera (NIF) tiene como objetivo establecer las normas de valuación, presentación y revelación para el reconocimiento inicial y posterior de los inventarios en el estado de posición financiera de una entidad económica.

06/11/15

23

Se elimina el costeo directo como un sistema de valuación

• El sistema de costeo directo requiere que el costo de producción se determine tomando en cuenta únicamente los costos variables de fabricación (varían en relación con el volumen de producción). Los costos fijos de fabricación se excluyen del costo de producción y se incluyen en los resultados del periodo en que se incurren. La NIF C-4 establece que el costo de producción de los inventarios debe incluir, sin excepción alguna, todos los costos de compra, de conversión y todos los otros costos y gastos incurridos para poner los inventarios en su presente condición., para estar de acuerdo con la definición de costo de adquisición.

06/11/15

24

Costo de compras

• El costo de adquisición de los artículos en inventarios debe incluir el precio de compra, los derechos de importación y otros impuestos (diferentes a aquéllos que posteriormente la entidad recupera de las autoridades impositivas), los costos de transporte, almacenaje, manejo, seguros y todos los otros costos y gastos directamente atribuibles a la adquisición de artículos terminados, materiales y servicios. Los descuentos, bonificaciones y rebajas sobre compras y cualesquiera otras partidas similares deben restarse al determinar el costo de adquisición.

• Los descuentos por pronto pago están relacionados con la actividad y capacidad financiera de las entidades por lo que deben reconocerse en el estado de resultados como una partida financiera dentro del resultado integral de financiamiento.

Costo de producción o de transformación

• Incluye los costos relacionados directamente con las unidades producidas, tales como materia prima y materiales directos y mano de obra directa. También comprende los gastos indirectos de producción, fijos y variables, que se incurren al convertir las materias primas en artículos terminados.

• Los gastos indirectos fijos de producción son aquéllos que permanecen relativamente constantes independientemente del volumen de producción, tales como la depreciación o arrendamiento, el mantenimiento de los edificios en los que se ubican la maquinaria y el equipo de producción y los costos de administración de la planta.

• Los gastos indirectos variables de producción son aquéllos que varían directamente o casi directamente con el volumen de producción, tales como los materiales indirectos y la mano de obra indirecta.

06/11/15

25

• El importe de gastos indirectos fijos asignado a cada unidad de producción no debe incrementarse como consecuencia de una baja producción o de una planta inactiva. Los gastos indirectos fijos no asignados al costo de los artículos producidos deben reconocerse como gasto en el periodo en que se incurren. En periodos con alta producción inusual, el importe de los gastos indirectos fijos asignado a cada unidad producida debe disminuirse para evitar que los inventarios se valúen por arriba del costo normal de producción. Los gastos indirectos variables de producción deben asignarse en cada unidad producida con base en la uti l ización real de las instalaciones productivas.

• En los costos de los inventarios deben incluirse otros costos únicamente si ellos se incurren para darles su condición de uso o venta. Por ejemplo, puede ser adecuado incluir en los inventarios gastos indirectos diferentes a los de producción y los costos incurridos en el diseño de productos para clientes específicos.

06/11/15

26

• Para determinar el costo de producción no es factible definir una metodología aceptable única que sea aplicable en todos los casos, por lo que cada entidad, de acuerdo con su estructura y características, debe efectuar esa determinación. En todos los casos, es necesario cuantificar el efecto de circunstancias especiales que no deben afectar el costo de producción, sino deben reconocerse directamente en resultados, tales como: importes anormales de desperdicio de materia prima, materiales, mano de obra y de otros costos de producción;

• a) costos de almacenaje, a menos que éstos sean necesarios en el proceso productivo antes de un proceso posterior de producción;

• b) gastos de administración que no contribuyen a poner los inventarios en su condición actual; y

• c) gastos de venta.

Se elimina el UEPS • L a fórmula (antes método de

valuación) de asignación del costo de inventarios denominado últimas entradas primeras salidas ("UEPS"). Esta fórmula asume que los costos de los últimos artículos en entrar al almacén o a la producción son los primeros en salir. Mediante la aplicación de esta fórmula, las existencias al f inal izar el ejercicio quedan reconocidas a los precios de adquisición o de producción más antiguos, mientras que en el estado de resultados los costos son

más actuales.

06/11/15

27

• Esta norma debe aplicarse a todos los inventarios, excepto a aquéllos conformados por:

• a) desde el punto de vista del constructor, las obras en curso, resultantes de contratos de construcción, incluyendo los contratos de servicios directamente relacionados con ellos (véase el Boletín D-7, Contratos de construcción y de fabricación de ciertos bienes de capital). ;

• b) los instrumentos financieros, por ejemplo en entidades del sistema financiero (véanse los Boletines C-2, Instrumentos financieros, C-10, Instrumentos financieros derivados y operaciones de cobertura y C-12, Instrumentos financieros con características de pasivo, de capital o de ambos); y

• c) los activos biológicos relativos a actividades agrícolas y los productos agrícolas hasta el punto (momento) de su cosecha. (véase el Boletín E-1, Agricultura)

Costosdelosinventariosdeprestadoresdeservicios

• Los inventarios de prestadores de servicios deben valuarse a sus costos de producción, los cuales consisten principalmente en mano de obra y otros costos del personal directamente involucrado con la prestación del servicio, incluyendo personal de supervisión y gastos indirectos relacionados con el servicio. La mano de obra y otros costos correspondientes al personal de ventas y de administración no deben incluirse en los inventarios de prestadores de servicios y deben reconocerse como gastos en el periodo en que se incurren. Los costos de estos inventarios no deben incluir márgenes de utilidad ni gastos indirectos no atribuibles a los servicios que normalmente los prestadores de éstos consideran en los precios que cargan a sus clientes.

06/11/15

28

Estimaciones por pérdidas por deterioro

• Permite que, en determinadas circunstancias, las estimaciones por pérdidas por deterioro de inventarios que se hayan reconocido en un periodo anterior, se disminuyan o cancelen contra los resultados del periodo en el que ocurran esas modificaciones.

Rubros de inventarios • Materia Prima. Las materias primas son materiales extraídos de la

naturaleza o que se obtienen de ella y que se transforman para elaborar bienes de consumo u otros materiales. Las materias primas son artículos que se convertirán en un componente de los productos terminados de una entidad manufacturera.

• Producción en Proceso. Por la naturaleza continua del proceso de fabricación y la necesidad de preparar información a ciertas fechas, contablemente debe efectuarse un corte de operaciones y, por tanto, los artículos que aún no estén terminados constituyen el inventario de producción en proceso y deben valuarse en proporción a los diferentes grados de avance que tengan en cada uno de los elementos que forman su costo.

06/11/15

29

• Artículos terminados. Este rubro comprende aquellos artículos destinados preferentemente a su venta dentro del curso normal de las operaciones de la entidad y el importe reconocido debe ser el costo de producción tratándose de industrias y el costo de compra si se trata de comercios.

• Los artículos terminados entregados en consignación y/o demostración o a vistas deben formar parte de los inventarios al costo que les corresponda, ya que su venta aún no se ha efectuado.

• Mercancías en tránsito. Los artículos que se compran libre a bordo, a partir del momento en que se transfieren a la entidad adquirente los beneficios y riesgos inherentes a ellos deben reconocerse como parte de los inventarios en una cuenta de tránsito para su control e información. Los gastos de compra y traslado deben acumularse a los costos aquí reconocidos.

Anticipos a proveedores

• El Boletín C-4 establecía que las entidades que efectuaran desembolsos por concepto de anticipos a proveedores debían "…registrarlos dentro de l cap í tu lo genera l de inventarios en una cuenta específ ica,…" La NIF C -4 requiere que se reconozcan como inventarios los artículos cuyos riesgos y beneficios ya se hayan transferido a la entidad; por lo tanto, debe entenderse que los pagos anticipados no forman parte de los inventarios.

06/11/15

30

• Las disposiciones de la NIF C-4 requieren la revelación del importe de cualquier pérdida por deterioro de inventarios reconocido como costo en el periodo.

• La presentación en el estado de posición financiera de los inventarios neto de las estimaciones creadas sobre ellos debe hacerse clasificándolos como integrantes de los activos a corto plazo (circulantes) a menos que, debido a la naturaleza de las operaciones de la entidad, ésta tenga en existencia inventarios que serán vendidos o utilizados después de doce meses posteriores a la fecha del estado de posición financiera o en un plazo que exceda al ciclo normal de operaciones de la entidad, según sea el caso.

C-5 Pagos Anticipados

• Son activos derivados de pagos efectuados en efectivo o equivalentes con la finalidad de asegurar el abastecimiento de bienes, servicios u otros beneficios que se van a recibir en el desarrollo normal de las operaciones futuras de la entidad.

Puedenhacersepor:

bienesquesevanaadquiriren

periodosposteriores

serviciosuotrosbeneficiosquesevanarecibirenperiodosposteriores

06/11/15

31

• Una característica básica de este tipo de pagos es la expectativa de la entidad de recibir en el futuro bienes, servicios u otros beneficios.

• Cuando se transfieren beneficios y riesgos inherentes al bien o servicio por el que se hizo el pago, deben reconocerse como parte del rubro que corresponda a esa adquisición.

• Cuando los pagos anticipados pierdan su capacidad para generar beneficios económicos futuros, el importe que se considere no recuperable debe tratarse como una pérdida por deterioro y reconocerse en los resultados.

Pagos Anticipados por Bienes

• Al momento de recibir los bienes, la entidad debe reconocer el importe relativo a los pagos anticipados efectuados para su adquisición:

• a) como gasto en resultados del periodo, cuando la entidad no tenga certeza de que el bien adquirido le generará beneficios económicos futuros, o

• b) como parte del rubro de activo que corresponda al bien adquirido, cuando la entidad tenga certeza de que el bien adquirido le generará beneficios económicos futuros. Tal es el caso de los anticipos de inventarios, inmuebles maquinaria y equipo y de activos intangibles así como los anticipos para la adquisición de instrumentos financieros de capital destinados a ser inversiones permanentes.

06/11/15

32

Pagos Anticipados por Servicios

• Al momento de recibir los servicios, la entidad debe reconocer como un gasto en resultados el importe relativo a los pagos anticipados efectuados para reconocer dicho servicio. Por ejemplo: en el caso de los seguros, éstos se pagan por anticipado ya que el propósito del seguro es comprar protección proactiva en caso de que algún percance ocurra en el futuro; por lo tanto, conforme transcurra el pe r iodo de cober tu ra , debe aplicarse a resultados el importe del pago anticipado que corresponda.

PÓLIZAS DE OPERACIONES INTERNACIONALES

06/11/15

33

Regla 2.8.1.19

• Para los efectos de los artículos 28 del CFF y 33, Apartado B, fracción XI de su Reglamento, los contribuyentes podrán llevar la documentación que integra su contabilidad, incluida la documentación comprobatoria que ampare operaciones realizadas, en idioma distinto al español. En este caso, las autoridades fiscales, podrán solicitar su traducción por perito traductor autorizado por autoridad competente para tal efecto.

• Tratándose de solicitudes de devolución y avisos de compensación, la documentación comprobatoria en idioma distinto al español, que ampare las operaciones de los contribuyentes deberá acompañarse de su correspondiente traducción al idioma español por perito traductor autorizado por autoridad competente para tal efecto.

Operaciones Internacionales

• Documento• CFDI

• PEDIMENTOADUANAL

• CFDIRET.

• Documento

Registrooperación

PagodeImpuestos

oRetención

Pagodelaoperación

Gastosdetrasladoyserviciosaduanales

06/11/15

34

Arrendadores extranjeros

• Se consideran ingresos por arrendamiento, las cantidades que obtiene un residente en el extranjero por rentar, y en general por conceder el uso o goce y demás derechos que se convengan sobre un bien inmueble, inclusive cuando se deriven de la venta o cesión de los derechos mencionados, siempre que dichos bienes se encuentren ubicados en territorio nacional.

• El ISR se pagará aplicando la tasa de 25% sobre el ingreso obtenido, sin deducción alguna.

06/11/15

35

• Las personas que efectúen los pagos, calcularán el impuesto y harán la retención y entero o pago correspondiente ante el Serv ic io de Admin is t ración Tributaria.

• Los arrendatarios deben expedir comprobantes fiscales por las rentas percibidas, los cuales deben contar con requisitos fiscales.

06/11/15

36

06/11/15

37

06/11/15

38

C-9 Pasivo, provisiones, activos y pasivos contingentes y compromisos

• Un pasivo es el conjunto o segmento cuantificable, de las obligaciones presentes de una entidad, virtualmente ineludibles, de transferir activos o proporcionar servicios en el futuro a otras entidades, como consecuencia de transacciones o eventos pasados.

• Una obligación presente es la condición resultante en todo pasivo de transferir recursos o prestar servicios en el futuro a otra entidad. Dicha transferencia puede estar condicionada al vencimiento de un plazo, a la ocurrencia de un evento determinado o a la simple solicitud de cumplimiento por parte del beneficiario.

• La obligación surge por un suceso del pasado, no por transacciones que ocurrirán en el futuro.

06/11/15

39

Obligación

UnContrato

LaLegislación

Otracausade

naturalezajurídica

• Probable. La eventualidad de que ocurra el suceso futuro es alta.

• Posible. La eventualidad de que ocurra el suceso futuro es más que remota, pero menos que probable.

• Remota. La eventualidad de que ocurra el suceso futuro es baja.

• Cuentas por pagar a proveedores. Son pasivos por bienes o servicios que han sido recibidos por la entidad y, además, han sido objeto de facturación o acuerdo formal con el proveedor.

• Cuentas por pagar por obligaciones acumuladas. Son pasivos por la recepción de servicios o beneficios devengados a la fecha del balance general, o bien, por impuestos aplicables al periodo terminado en esa fecha. Aunque a veces sea necesario estimar el importe o vencimiento de las obligaciones acumuladas, la incertidumbre asociada a las mismas es, por lo general, mucho menor que en el caso de las provisiones.

06/11/15

40

• Los pasivos generados por la retención de montos de efectivo y cobros por cuentas d e t e r c e r o s s e d e b e n reconocer en el momento de efectuar la transacción o en el que se genera la obligación.

• Los anticipos de clientes se d e b e n r e c o n o c e r c o m o pasivos por el monto de efectivo o, en su caso, por el valor razonable de los bienes o serv ic ios rec ib idos en e l momento de la transacción.

Extinción de pasivos

• El deudor paga al acreedor y es liberado de su obligación con respecto a su deuda. El pago puede consistir en la entrega de efectivo, o de otros activos financieros, de bienes, servicios o la adquisición de obligaciones en circulación emitidas por la misma entidad, sin importar si dichas obligaciones se cancelan posteriormente o se retienen en tesorería.

• Se libera legalmente a la entidad de ser el deudor principal, ya sea por medios judiciales o directamente por el acreedor.

• Las ganancias o pérdida derivadas de la extinción de pasivos deben presentarse formando parte de la utilidad o pérdida neta del periodo.

06/11/15

41

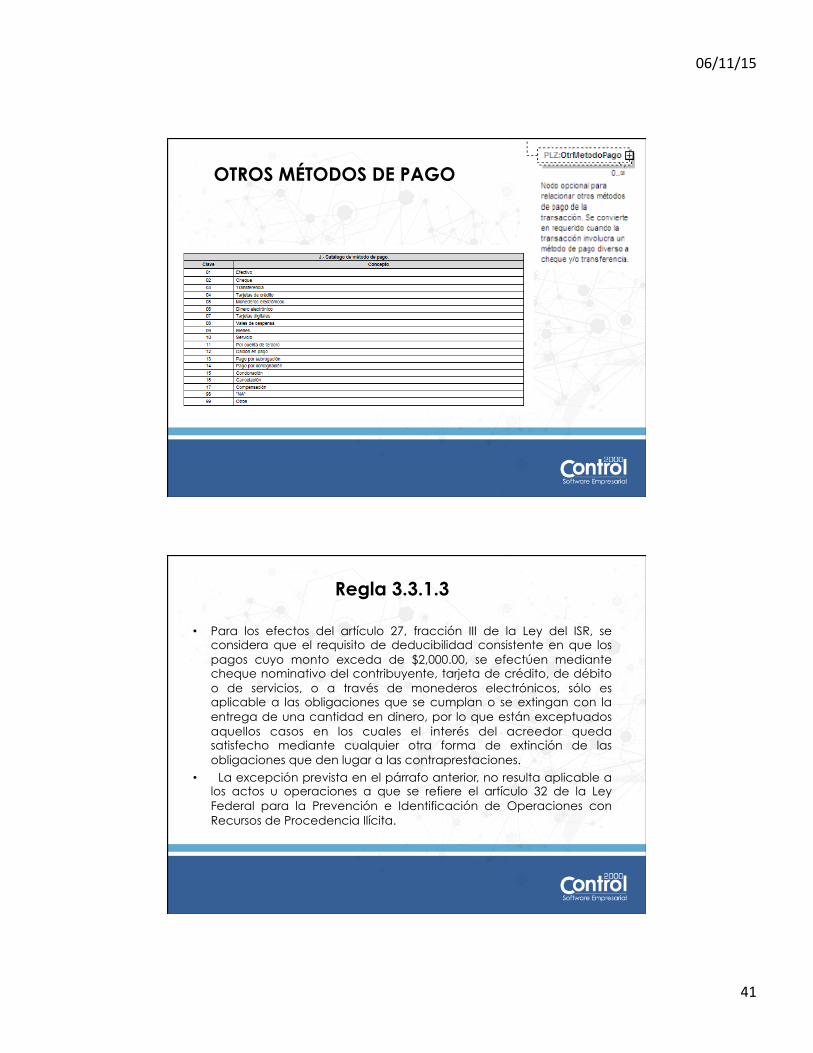

OTROS MÉTODOS DE PAGO

Regla 3.3.1.3

• Para los efectos del artículo 27, fracción III de la Ley del ISR, se considera que el requisito de deducibilidad consistente en que los pagos cuyo monto exceda de $2,000.00, se efectúen mediante cheque nominativo del contribuyente, tarjeta de crédito, de débito o de servicios, o a través de monederos electrónicos, sólo es aplicable a las obligaciones que se cumplan o se extingan con la entrega de una cantidad en dinero, por lo que están exceptuados aquellos casos en los cuales el interés del acreedor queda satisfecho mediante cualquier otra forma de extinción de las obligaciones que den lugar a las contraprestaciones.

• La excepción prevista en el párrafo anterior, no resulta aplicable a los actos u operaciones a que se refiere el artículo 32 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita.

06/11/15

42

¿Qué son las provisiones?

• Las provisiones se distinguen del resto de los pasivos (instrumentos financieros por pagar y otras cuentas por pagar, entre otros) por la existencia de incertidumbre acerca del momento o de la cuantía de los desembolsos futuros necesarios para proceder a su liquidación.

• En general, todas las provisiones tienen cierto carácter contingente, dado que existe incertidumbre sobre el momento de, y/o sobre el importe a pagar para, su liquidación. El término contingente se utiliza para designar activos y pasivos que no son objeto de reconocimiento en los estados financieros de la entidad, porque su existencia quedará confirmada solamente tras la ocurrencia o, en su caso, la no ocurrencia, de uno o más sucesos futuros inciertos que no están enteramente bajo el control de la entidad. Consecuentemente, la denominación “contingente” se utiliza para designar a las partidas que no cumplen con los criterios necesarios para su reconocimiento en los estados financieros.

Debe reconocerse una provisión solo cuando:

• Exista una obligación presente (legal o asumida) resultante de un evento pasado a cargo de la entidad.

• Es probable que se presente la salida de recursos económicos como medio para liquidar dicha obligación.

• La obligación pueda ser estimada razonablemente.

• D e n o c u m p l i r s e l a s t r e s condiciones antes mencionadas, no debe reconocerse la provisión.

06/11/15

43

La eventualidad de que ocurra el evento futuro es:

Probable

Alta

Seregistra

PosibleEsmásqueremotapero

menosprobable

Serevela

Remota

Baja

Noseregistraniserevela

06/11/15

44

06/11/15

45

06/11/15

46

06/11/15

47

Reglas de valuación

• Las provisiones deben ser objeto de revisión en cada fecha del balance general y ajustadas, en su caso, para reflejar la mejor estimación existente en ese momento.

• La provisión debe ser revertida si ya no es probable que se requiera la salida de recursos económicos para liquidar la obligación.

• Los cambios en las estimaciones de las provisiones se debe tratar de acuerdo con lo establecido en la NIF B-1, Cambios contables y correcciones de errores.

06/11/15

48

Activo contingente

• Un beneficio económico posible que surge de sucesos pasados, cuya existencia ha de ser confirmada sólo por la ocurrencia o, en su caso, por la falta de ocurrencia de uno o más eventos inciertos en el futuro que no están enteramente bajo el control de la entidad.

• El reconocimiento de un activo contingente podría significar reconocer un ingreso que quizá nunca se realice. Los activos contingentes han de ser objeto de constante evaluación, para que dado el caso de que la incorporación de beneficios económicos a la entidad pase a ser prácticamente cierta, se proceda al reconocimiento del ingreso y del activo, ya que éste ha dejado de tener el carácter de contingente.

• Los activos contingentes no se registran hasta que dejen su carácter de contingentes.

Pasivo contingente

• Una obligación posible, surgida a raíz de sucesos pasados, cuya existencia ha de ser confirmada sólo por la ocurrencia o, en su caso, por la falta de ocurrencia de uno o más eventos inciertos en el futuro que no están enteramente bajo el control de la entidad.

• Los pasivos contingentes no se registran hasta que sea probable la salida de recursos, y en ese caso, se registra una provisión.

06/11/15

49

Compromisos • Representan acuerdos realizados

para llevar a cabo determinadas acciones en el futuro, los cuales no c u m p l e n l o s r e q u i s i t o s p a r a considerarse pasivos, provisiones o contingencias.

• La principal diferencia entre los compromisos y las contingencias radica en que los primeros no implican la materialización de un costo o pérdida resultante de sucesos p a s a d o s ( c o n t r a t o s d e arrendamiento a largo plazo, activos dados en garantía de préstamos, obligación de cumplimiento de algunas cláusulas de contratos de crédito, como mantener ciertas razones financieras).

• Los compromisos no se registran, solamente se revelan cuando sean i m p o r t a n t e s y d e r i v e n d e obligaciones contractuales.

Reglas de presentación

• La parte del pasivo a largo plazo, que por el transcurso del tiempo llega a ser pagadero dentro de los próximos doce meses o dentro del ciclo normal de operaciones, se convierte a corto plazo.

• Los saldos deudores de importancia que formen parte de las cuentas por pagar a proveedores, deben reclasificarse como cuentas por cobrar o como inventarios, dependiendo de su procedencia o de la aplicación final que se estime tendrán.

• Los pasivos a favor de compañías afiliadas que provengan de compras de bienes, prestación de servicios, préstamos, etc., deben presentarse por separado, ya que la naturaleza del beneficiario les confiere a estos pasivos una característica especial en cuanto a su exigibilidad. Los pasivos a favor de accionistas o funcionarios deben presentarse también por separado, si fuesen importantes.

06/11/15

50