comunicado de prensa6308615f-3474-4c6f-8884-df14976c7330/en/... · comunicado de prensa calculado a...

TRANSCRIPT

Comunicado de prensa

F. Hoffmann-La Roche Ltd 4070 Basel Switzerland

Group Communications Roche Group Media Relations

Tel. +41 61 688 88 88 Fax +41 61 688 27 75 www.roche.com

1/23

Basilea, 12 de abril de 2012

Roche en rumbo hacia sus objetivos para todo el año. Sólido crecimiento de las

ventas en el primer trimestre

• La facturación del Grupo creció un 2% a TCC1 (-1% en francos suizos, +1% en dólares

estadounidenses), hasta los 11.000 millones de francos suizos. Excluido Tamiflu, el crecimiento de las

ventas fue del 3%.

• La facturación de Pharma creció un 2%, impulsada por la cartera de oncología, Pegasys (hepatitis) y

Actemra/RoActemra (artritis reumatoide). Excluido Tamiflu, las ventas de Pharma se elevaron un 3%.

• La facturación de Diagnostics se elevó un 4%, con Professional Diagnostics (+9%), Tissue Diagnostics

(+18%) y Molecular Diagnostics (+8%) como motores del crecimiento, contrarrestado en parte por el

descenso de las ventas en Diabetes Care (-7%) en un entorno de mercado difícil.

• Autorizados dos nuevos medicamentos contra el cáncer de piel, los primeros de su grupo: Zelboraf

(melanoma, Unión Europea) y Erivedge (carcinoma basocelular, Estados Unidos). Además, pertuzumab

(contra el cáncer de mama HER2-positivo) evaluado con carácter prioritario en los Estados Unidos y

solicitada la comercialización de Herceptin por vía subcutánea en la Unión Europea.

• Cinco de cinco estudios clínicos en fase final con resultados positivos, incluidos nuevos datos de

trastuzumab emtansina (T-DM1; cáncer de mama HER2-positivo), Actemra/RoActemra (artritis

reumatoide) y Avastin (cáncer colorrectal).

• Illumina: después de conversaciones con accionistas de Illumina, Roche ha elevado el precio de la oferta

a 51,00 dólares estadounidenses por acción.

• Roche confirma las perspectivas para el ejercicio completo. Se espera que las ventas del Grupo y de

Pharma tengan un crecimiento de un dígito bajo o medio y que las de Diagnostics lo hagan por encima

del mercado, siendo el objetivo de crecimiento del beneficio por acción de actividades recurrentes (Core

EPS) de un dígito alto.

1 TCC = tipos de cambio constantes (media de todo el ejercicio 2011). Si no se indica otra cosa, todas las tasas de crecimiento se han

calculado a tipos de cambio constantes.

2/23

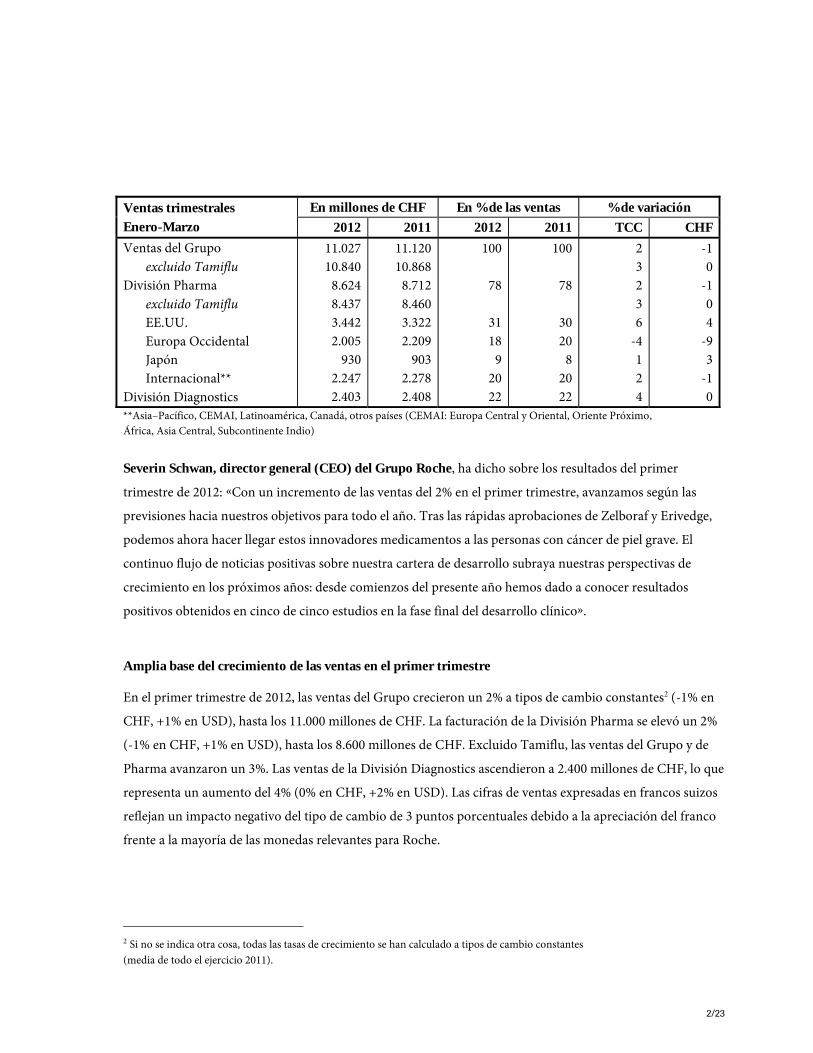

Ventas trimestrales

Enero-Marzo

En millones de CHF En % de las ventas % de variación

2012 2011 2012 2011 TCC CHF

Ventas del Grupo

excluido Tamiflu

División Pharma

excluido Tamiflu

EE.UU.

Europa Occidental

Japón

Internacional**

División Diagnostics

11.027

10.840

8.624

8.437

3.442

2.005

930

2.247

2.403

11.120

10.868

8.712

8.460

3.322

2.209

903

2.278

2.408

100

78

31

18

9

20

22

100

78

30

20

8

20

22

2

3

2

3

6

-4

1

2

4

-1

0

-1

0

4

-9

3

-1

0

**Asia–Pacífico, CEMAI, Latinoamérica, Canadá, otros países (CEMAI: Europa Central y Oriental, Oriente Próximo,

África, Asia Central, Subcontinente Indio)

Severin Schwan, director general (CEO) del Grupo Roche, ha dicho sobre los resultados del primer

trimestre de 2012: «Con un incremento de las ventas del 2% en el primer trimestre, avanzamos según las

previsiones hacia nuestros objetivos para todo el año. Tras las rápidas aprobaciones de Zelboraf y Erivedge,

podemos ahora hacer llegar estos innovadores medicamentos a las personas con cáncer de piel grave. El

continuo flujo de noticias positivas sobre nuestra cartera de desarrollo subraya nuestras perspectivas de

crecimiento en los próximos años: desde comienzos del presente año hemos dado a conocer resultados

positivos obtenidos en cinco de cinco estudios en la fase final del desarrollo clínico».

Amplia base del crecimiento de las ventas en el primer trimestre

En el primer trimestre de 2012, las ventas del Grupo crecieron un 2% a tipos de cambio constantes2 (-1% en

CHF, +1% en USD), hasta los 11.000 millones de CHF. La facturación de la División Pharma se elevó un 2%

(-1% en CHF, +1% en USD), hasta los 8.600 millones de CHF. Excluido Tamiflu, las ventas del Grupo y de

Pharma avanzaron un 3%. Las ventas de la División Diagnostics ascendieron a 2.400 millones de CHF, lo que

representa un aumento del 4% (0% en CHF, +2% en USD). Las cifras de ventas expresadas en francos suizos

reflejan un impacto negativo del tipo de cambio de 3 puntos porcentuales debido a la apreciación del franco

frente a la mayoría de las monedas relevantes para Roche.

2 Si no se indica otra cosa, todas las tasas de crecimiento se han calculado a tipos de cambio constantes

(media de todo el ejercicio 2011).

3/23

Siguen las noticias positivas de estudios clínicos y registro farmacéutico

En el primer trimestre de 2012, Roche alcanzó varios hitos importantes en el registro farmacéutico de nuevos

medicamentos: Erivedge (carcinoma basocelular) recibió la aprobación en los EE.UU., Zelboraf (melanoma

metastásico) fue autorizado en la UE, y en los EE.UU. la FDA (organismo regulador de los medicamentos en

los EE.UU.) decidió evaluar con carácter prioritario el pertuzumab contra el cáncer de mama HER-positivo.

La fortaleza de la cartera de desarrollo de Roche se puso de manifiesto asimismo en los resultados positivos

obtenidos en cinco de cinco estudios clínicos en la fase final del desarrollo en las áreas del cáncer y la artritis

(v. págs. 7 y 8).

Pharma: crecimiento de las ventas de medicamentos clave liderado por los EE.UU.

Pegasys (hepatitis C) y los antineoplásicos MabThera/Rituxan, Herceptin y Xeloda fueron los impulsores

principales del crecimiento de las ventas en la División Pharma. También contribuyó de manera importante

la fuerte demanda de Actemra/RoActemra (artritis reumatoide) y Zelboraf (melanoma metastásico),

recientemente lanzado. Estos productos compensaron con creces el declive de NeoRecormon/Epogin

(anemia) por la fuerte competencia, Bonviva/Boniva (osteoporosis), Tamiflu (gripe) y CellCept (trasplantes).

Las ventas de Avastin avanzaron moderadamente (+1%); se espera que la aprobación de la indicación cáncer

de ovario en Europa a finales de 2011 estimule un crecimiento continuado.

Por regiones, EE.UU. (+6%) fue el país que más contribuyó al crecimiento, con Pegasys y Rituxan como

productos más destacados. Las ventas en Europa Occidental (-4%) continuaron sufriendo la presión sobre los

precios. A la cabeza del crecimiento de las ventas en Japón (+1%) estuvieron Tamiflu y Mircera. Las ventas en

la región Internacional (+2%) reflejaron el buen crecimiento en Latinoamérica (+9%) y Asia-Pacífico (+7%),

compensando modelos irregulares de compras y presiones sobre los precios en algunos países de la región

CEMAI (-1%).

Fuerte crecimiento en diagnóstico de laboratorio

El aumento de la facturación de Diagnostics se basó principalmente en el crecimiento por encima del

mercado de Professional Diagnostics (+9%) y Tissue Diagnostics (+18%), respaldado por el de Molecular

Diagnostics (+8%). Sus ventas reflejan la demanda continua de la amplia gama de productos de estas áreas de

negocio para laboratorios grandes privados y hospitalarios, de histopatología y biología molecular, así como

para el diagnóstico inmediato (NPT). Frente a estos avances, las ventas de Diabetes Care (-7%) cayeron

debido primordialmente a los cambios en el reembolso introducidos en algunos mercados clave de Europa y

otras regiones. Roche espera que el lanzamiento de productos clave para el control de la diabetes en 2012

4/23

estimule de nuevo el crecimiento.

La facturación en la región EMEA3 cayó ligeramente (-1%) a causa sobre todo del descenso en Diabetes Care,

mientras que en todas la demás regiones siguió creciendo. El crecimiento más fuerte se registró en

Norteamérica (+7%), donde Roche Diagnostics sobrepasó sustancialmente la media del mercado, y en Asia-

Pacífico (+13%), en primer lugar en China (+27%).

Roche eleva el precio de oferta por Illumina

Después de conversaciones con accionistas de Illumina, Roche ha elevado el precio de oferta por todas las

acciones en circulación entre el público de Illumina a 51,00 USD por acción en efectivo. Esta oferta expira el

20 de abril de 2012. Los sistemas de secuenciación y micromatrices de Illumina complementarían los

productos de Roche Diagnostics en investigación genómica y diagnóstico.

Objetivos para 2012 confirmados

Roche confirma las perspectivas para el ejercicio completo de 2012. Salvo acontecimientos imprevistos, para

el ejercicio de 2012 Roche espera un crecimiento de las ventas del Grupo y de Pharma en la zona baja o media

de un dígito a tipos de cambio constantes. Se espera también una aceleración del crecimiento de las ventas de

Pharma impulsado por la fortaleza de la cartera de productos ya comercializados y por los nuevos

lanzamientos previstos. De igual modo, se espera que las ventas de la División Diagnostics vuelvan a crecer

por encima del mercado. A pesar de un entorno de mercado difícil, considerando el crecimiento esperado de

las ventas y las mejoras continuadas de la eficiencia, Roche aspira a un incremento de un dígito alto del

beneficio por acción de actividades recurrentes a tipos de cambio constantes. Roche mantendrá su atractiva

política de dividendos.

3 EMEA = Europa, Oriente Próximo y África.

5/23

División Pharma

* A tipos de cambio constantes (media de todo el ejercicio 2011)

Ventas de productos farmacéuticos clave

• MabThera/Rituxan (+7%), contra los linfomas no hodgkinianos (LNH), la leucemia linfocítica crónica

(LLC), la artritis reumatoide (AR) y la vasculitis asociada a ANCA: el crecimiento sostenido en el

segmento oncológico se vio impulsado por la demanda para la nueva indicación terapia de

mantenimiento de primera línea en los linfomas foliculares (un tipo de LNH) en Europa y los EE.UU., así

como por el incremento en todas las indicaciones de LNH y LLC en la región Internacional, sobre todo

en Brasil y China. Al segmento de la AR siguió beneficiando el mayor uso de MabThera/Rituxan en

pacientes que no habían respondido adecuadamente al tratamiento con inhibidores del factor de necrosis

tumoral.

• Herceptin (+7%), contra el cáncer de mama HER2-positivo y el cáncer de estómago HER2-positivo

metastásico (avanzado): se mantuvo el crecimiento en todas las regiones. El mayor impulso provino del

acceso más amplio en países en desarrollo, el uso creciente en pacientes con cáncer de mama no tratado

previamente, la demanda para el cáncer de estómago y las mejores pruebas de HER2.

• Avastin (+1%), contra el cáncer colorrectal, de mama, de pulmón, de riñón y de ovario en fase avanzada

y contra el glioblastoma (un tumor cerebral) recidivante: mientras que las ventas en los EE.UU. se

Productos más

vendidos

Enero-Marzo 2012

Total EE.UU. Europa

Occidental

Japón Región

Internacional**

mill. de

CHF

%* mill. de

CHF

%* mill. de

CHF

%* mill. de

CHF

%* mill. de

CHF

%*

MabThera/Rituxan 1.605 7 752 8 413 6 62 8 378 5

Herceptin 1.428 7 405 11 495 2 71 10 457 10

Avastin 1.385 1 634 0 364 -2 156 8 231 4

Pegasys 444 32 155 144 82 1 18 -29 189 14

Lucentis 385 0 385 0 - - - - - -

Xeloda 382 15 158 31 65 -1 27 1 132 11

Tarceva 337 10 136 18 88 -7 22 9 91 20

CellCept 220 -19 33 -38 60 -23 16 16 111 -13

Tamiflu 187 -24 74 -56 5 -36 91 85 17 -16

Actemra/RoActemra 184 46 50 87 60 41 44 8 30 91

Lanzamientos

recientes

Zelboraf 32 - 27 - 5 - - - - -

Erivedge 5 - 5 - - - - - - -

6/23

estabilizaron, el crecimiento en Japón y la región Internacional compensaron su pequeño descenso en

Europa Occidental. Por lo que respecta a las indicaciones, el mayor crecimiento correspondió al cáncer

de pulmón y al de colon. Tras la aprobación a finales de 2011, se espera que el uso de Avastin contra el

cáncer de ovario contribuya significativamente al desarrollo de las ventas en Europa Occidental en 2012.

• Pegasys (+32%), contra la hepatitis B y C: el crecimiento de las ventas obedeció principalmente a la

creciente demanda en los EE.UU. para el uso en triterapia con los nuevos antivíricos de acción directa

contra la hepatitis C y con la ribavirina. Como interferón pegilado más prescrito, Pegasys se ha

acreditado como componente clave de este nuevo régimen terapéutico, elevando así su cuota de

mercado. Se espera que el lanzamiento en curso del nuevo autoinyector (pluma precargada) de Pegasys

en la UE y los EE.UU. contribuya también a su crecimiento en el futuro.

• Xeloda (+15%), contra el cáncer colorrectal, de estómago y de mama: la fuerte demanda en los EE.UU.,

China y Brasil impulsó particularmente sus ventas.

• Actemra/RoActemra (+46%), contra la artritis reumatoide (AR) y la artritis idiopática juvenil sistémica:

en todas las indicaciones aprobadas y en todas la regiones se registró una fuerte acogida. La autorización

en nuevos países y una creciente aceptación entre los reumatólogos están permitiendo que cada vez más

pacientes tengan acceso a este producto.

• Mircera (+34%), contra la anemia: la fuerte demanda en Japón tras el lanzamiento en julio de 2011

impulsó las ventas. En Europa Occidental, estas se vieron afectadas por escasez del producto en varios

países. Roche está trabajando con las autoridades para resolver las dificultades surgidas y espera la

normalización del suministro hacia mediados de año.

• Zelboraf (32 millones de CHF), contra el melanoma metastásico con mutación del gen BRAF: prosiguió

la pronta acogida en los EE.UU. (lanzamiento en agosto de 2011), Suiza (octubre de 2011) y Brasil

(diciembre de 2011). En el primer trimestre del año, Zelboraf fue aprobado en la UE, Canadá, Nueva

Zelanda, Israel y México. La solicitud se está evaluando en varios otros países.

• Erivedge, contra el carcinoma basocelular avanzado: Las ventas en los EE.UU. durante los dos primeros

meses tras la autorización por la FDA reflejan el fuerte interés de médicos y pacientes.

Autorizados dos nuevos medicamentos contra el cáncer de piel, los primeros de su grupo

En el primer trimestre del año, Roche alcanzó hitos importantes de registro farmacéutico con tres nuevos

medicamentos para el tratamiento de cánceres agresivos de piel y mama. Dos de ellos, Erivedge y Zelboraf,

son los primeros de su grupo farmacológico para enfermedades con pocas opciones terapéuticas

7/23

previamente:

• En enero, la FDA aprobó Erivedge (vismodegib) contra el carcinoma basocelular avanzado. Este

medicamento oral es el primero para los pacientes con este tipo de cáncer, causante a menudo de lesiones

desfigurantes no tratables quirúrgicamente y potencialmente mortales.

• En febrero, las autoridades de la UE aprobaron Zelboraf (vemurafenib), nuevo medicamento de Roche

contra el melanoma. El tratamiento es selectivo para los pacientes con una forma de cáncer de piel

avanzada y agresiva (melanoma inoperable o metastásico) que presente una determinada mutación del

gen BRAF, detectada mediante la prueba BRAF para cobas de Roche. Esta prueba ya está comercializada

en la UE.

• También en febrero, la FDA decidió evaluar con carácter prioritario pertuzumab contra el cáncer de

mama HER2-positivo4 metastásico no tratado previamente, para la administración junto con Herceptin y

quimioterapia. Se cree que los mecanismos de acción de Herceptin y pertuzumab se complementan

mutuamente en el bloqueo de un señalización anómala mediada por la vía de HER en las células

cancerosas, contribuyendo así a destruir estas células o inhibir su crecimiento y alargando, en

consecuencia, la vida del paciente.

Fuerte cartera de desarrollo: flujo continuo de datos clínicos positivos

Durante el primer trimestre, Roche continuó fortaleciendo su cartera de desarrollo con datos positivos de

cinco estudios clínicos, manteniendo así su alta tasa de éxito en el desarrollo clínico:

• Trastuzumab emtansina, o T–DM1 (cáncer de mama HER2-positivo metastásico, estudio EMILIA): en

este estudio de fase III han participado pacientes con cáncer de mama HER2-positivo metastásico que

habían recibido previamente tratamiento con Herceptin y un taxano (quimioterapia). Los pacientes que

recibieron trastuzumab emtansina vivieron significativamente más tiempo sin empeorar (supervivencia

sin progresión) que los tratados con lapatinib y Xeloda (capecitabina). Los datos se utilizarán para

respaldar la solicitud de autorización.

• Actemra/RoActemra (artritis reumatoide, estudio ADACTA): la comparación directa de

Actemra/RoActemra con adalimumab, un inhibidor del factor de necrosis tumoral, puso de manifiesto

que Actemra en monoterapia es más eficaz en los pacientes que no pueden ser tratados con metotrexato

debido a intolerancia u otras razones.

• Actemra/RoActemra (artritis idiopática juvenil poliarticular, CHERISH): se alcanzó el objetivo principal

4 Sobreexpresión del gen HER2 se observa en el 15-20% de los pacientes con cáncer de mama y puede determinarse mediante pruebas

tisulares de Roche Diagnostics.

8/23

del estudio. Sobre la base de los resultados obtenidos, Roche solicitará la autorización adicional de esta

indicación.

• Avastin (cáncer colorrectal metastásico, múltiples líneas de tratamiento, TML): este estudio de fase III ha

demostrado una mayor supervivencia de los pacientes que siguieron recibiendo el régimen basado en

Avastin tras la progresión de la enfermedad después del tratamiento de primera línea.

• Herceptin (formulación subcutánea, HannaH): en este estudio de fase III se puso de manifiesto que

Herceptin por vía subcutánea tiene una eficacia comparable a la alcanzada por vía intravenosa, pero que

su administración s.c. es más ventajosa (menos invasiva y más rápida). Además, la sustitución de la

infusión intravenosa tradicional de Herceptin por su inyección subcutánea puede contribuir a reducir los

costos sanitarios generales. Sobre la base de estos resultados, Roche ha solicitado en la UE la autorización

de comercialización de esta nueva formulación.

El apéndice a este comunicado contiene una lista completa de los productos farmacéuticos autorizados,

las solicitudes presentadas y los resultados de estudios clínicos clave.

División Diagnostics

Ventas

Enero-Marzo 2012

En millones

de CHF

% de

variación en

CHF

% de

variación

TCC*

En % de las

ventas

División Diagnostics 2.403 0 4 100

- Professional Diagnostics 1.224 5 9 51

- Diabetes Care 564 -11 -7 23

- Molecular Diagnostics 285 4 8 12

- Applied Science 183 -8 -4 8

- Tissue Diagnostics 147 15 18 6

Ventas por regiones

- Europa, Oriente Próximo y África 1.155 -7 -1 48

- Norteamérica 615 4 7 25

- Asia-Pacífico 330 12 13 14

- Latinoamérica 161 3 9 7

- Japón 142 12 10 6

* TCC = A tipos de cambio constantes (media para todo el ejercicio 2011)

9/23

Evolución de las ventas de las áreas de negocio de Diagnostics

• Professional Diagnostics: El crecimiento continuado por encima de la media del mercado en todas las

regiones se vio impulsado por las líneas de producto de inmunoensayo (+14%), bioquímica clínica (+6%)

y control de la coagulación (+8%). Uno de los factores que contribuyó a las ventas fue la buena

aceptación de los nuevos productos: cabe destacar los más de 6 millones de pruebas de vitamina D total

vendidas en los 10 meses transcurridos desde su lanzamiento. Tras la integración de PVT, un líder en

automatización de laboratorios clínicos, Roche lanzó el sistema de preparación de muestras cobas p 312.

También amplió su menú de enfermedades infecciosas con el lanzamiento de los nuevos inmunoensayos

HCV II y HBc IgM para la detección de hepatitis.

• Diabetes Care: La nueva generación de glucómetros Accu-Chek siguió cobrando impulso en los

mercados en que se comercializa. Sin embargo, las ventas se vieron afectadas por los cambios en el

reembolso de los suministros para control de la glucemia en mercados clave de Europa y otras regiones,

junto con los efectos extraordinarios de una exclusión del reembolso durante dos meses en Polonia. Se

espera que el crecimiento futuro se vea reforzado por los lanzamientos de nuevos productos, empezando

por Accu-Chek Nano SmartView en los EE.UU. y Accu-Chek Mobile en Europa en el segundo trimestre.

• Molecular Diagnostics: El crecimiento estuvo liderado por el negocio de hemocribado (+19%), sobre

todo en los EE.UU., China, Canadá y mercados menores de la región EMEA, y contó también con el

respaldo de los segmentos de virología (+3%) y VPH (virus del papiloma humano) / microbiología

(+9%). Tres destacadas organizaciones profesionales estadounidenses5 emitieron nuevas directrices para

la prevención del cáncer de cuello uterino, que respaldan el uso de pruebas moleculares de VPH como

complemento del análisis citológico de frotis vaginal.

• Applied Science: Las ventas siguieron aumentando en biotecnología a la medida del cliente (Custom

Biotech, para producción industrial, +5%), pero esto no pudo compensar la caída de ventas en el

segmento de genómica (secuenciación y micromatrices, -15%), que siguió viéndose afectado por la

presión de la competencia y los recortes en investigación.

• Tissue Diagnostics: Las ventas volvieron a crecer sustancialmente por encima de la media del mercado

en todas las regiones, impulsadas por la cartera de tinción tisular avanzada (+20%). Los nuevos acuerdos

de colaboración con Aeterna Zentaris, Bayer, Pfizer y Syndax subrayan las excelentes capacidades de la

unidad en cuanto al desarrollo de pruebas de acompañamiento para terapias oncológicas selectivas.

5 Sociedad Estadounidense contra el Cáncer, Sociedad Estadounidense de Anatomía Patológica Clínica y Sociedad Estadounidense de

Colposcopia y Anatomía Patológica de Cuello Uterino.

10/23

La FDA autoriza dos productos de diagnóstico clave:

• En enero, la FDA autorizó Accu-Chek Nano SmartView, un glucómetro compacto de tira única que no

requiere codificación6 y ayuda a garantizar una medición precisa de la glucemia. Esta autorización marca

el principio del lanzamiento de la nueva gama Accu-Chek de Roche en los EE.UU.

• Ese mismo mes, Roche recibió la autorización para su prueba cobas CT/NG7 destinada al cribado y

diagnóstico de clamidiasis y gonorrea, dos infecciones frecuentes que pueden provocar complicaciones

reproductivas, maternas y neonatales. Esta prueba amplía la oferta de salud femenina de Roche en los

EE.UU.

El apéndice a este comunicado contiene una lista completa de los principales lanzamientos de productos

diagnósticos.

6 La calibración de las tiras reactivas ha de hacerse manualmente en otros glucómetros, lo que comporta un riesgo de error para el

usuario. 7 CT/NG = C. trachomatis/ N. gonorrhoeae.

11/23

Acerca de Roche

Roche, cuya sede central se halla en Basilea (Suiza), es una compañía líder del sector de la salud, centrada en

la investigación y con la potencia combinada de la integración farmacéutica-diagnóstica. Roche es la mayor

empresa biotecnológica del mundo y tiene medicamentos auténticamente diferenciados en las áreas de

oncología, virología, inflamación, metabolismo y sistema nervioso central. Roche también es el líder mundial

en diagnóstico in vitro, incluido el diagnóstico histológico del cáncer, y pionero en el control de la diabetes.

La estrategia de Roche en medicina personalizada tiene como fin proporcionar medicamentos y herramientas

diagnósticas que hagan posible mejoras tangibles de la salud, la calidad de vida y la esperanza de vida de los

pacientes. En el año 2011, Roche tenía más de 80.000 empleados en todo el mundo e invirtió más de 8.000

millones de francos suizos en investigación y desarrollo. Las ventas del Grupo alcanzaron la cifra de 42.500

millones de francos suizos. Genentech (Estados Unidos) es un miembro de plena propiedad del Grupo

Roche. Roche posee una participación mayoritaria en Chugai Pharmaceutical (Japón). Más información en

www.roche.com

Todas las marcas comerciales mencionadas en este comunicado de prensa están protegidas por la ley.

Más información

− Roche y el desarrollo sostenible: www.roche.com/corporate_responsibility

− Memoria anual de Roche 2011 (con la Memoria de sostenibilidad): www.roche.com/annual_reports

− Índices de sostenibilidad Dow Jones: www.sustainability-indexes.com

− SAM: www.sam-group.com

Oficina de Prensa del Grupo Roche

Teléfono: +41 -61 688 8888 / Correo electrónico: [email protected]

Alexander Klauser (director)

Silvia Dobry

Daniel Grotzky

Claudia Schmitt

12/23

Disclaimer: Cautionary statement regarding forward-looking statements

This document contains certain forward-looking statements. These forward-looking statements may be identified

by words such as ‘believes’, ‘expects’, ‘anticipates’, ‘projects’, ‘intends’, ‘should’, ‘seeks’, ‘estimates’, ‘future’ or similar

expressions or by discussion of, among other things, strategy, goals, plans or intentions. Various factors may cause

actual results to differ materially in the future from those reflected in forward-looking statements contained in this

document, among others: (1) pricing and product initiatives of competitors; (2) legislative and regulatory

developments and economic conditions; (3) delay or inability in obtaining regulatory approvals or bringing

products to market; (4) fluctuations in currency exchange rates and general financial market conditions; (5)

uncertainties in the discovery, development or marketing of new products or new uses of existing products,

including without limitation negative results of clinical trials or research projects, unexpected side-effects of pipeline

or marketed products; (6) increased government pricing pressures; (7) interruptions in production; (8) loss of or

inability to obtain adequate protection for intellectual property rights; (9) litigation; (10) loss of key executives or

other employees; and (11) adverse publicity and news coverage. The statement regarding earnings per share growth

is not a profit forecast and should not be interpreted to mean that Roche’s earnings or earnings per share for any

current or future period will necessarily match or exceed the historical published earnings or earnings per share of

Roche.

13/23

Tablas:

1. División Pharma: principales estudios clínicos en el primer trimestre de 2012

Producto Indicación Estudio

(fase)

Resultados Finalidad

Avastin Carcinoma colorrectal

metastásico

TML (III) Alcanzado el objetivo

principal del estudio:

mejorar la supervivencia

global

Extensión de

línea

Actemra/

RoActemra

Artritis reumatoide (AR) ADACTA

(IV)

En monoterapia demostró

mayor mejoría de signos y

síntomas de AR que

adalimumab en

monoterapia

Comparación

de dos

monoterapias

Actemra/

RoActemra

Artritis idiopática juvenil

sistémica de evolución

poliarticular

CHERISH

(III)

Alcanzado el objetivo

principal del estudio

Extensión de

línea

Herceptin,

formulación

subcutánea

Cáncer de mama HER2-

positivo precoz

HANNAH

(III) (datos

completos)

Eficacia y seguridad

comparables de las

formulaciones subcutánea

e intravenosa

Registro (nueva

forma

farmacéutica)

Trastuzumab

emtansina T-DM1

Cáncer de mama HER2-

positivo metastásico

EMILIA

(III)

Alcanzado el objetivo

principal del estudio: la

supervivencia sin

progresión

Registro (nuevo

principio

activo)

Los datos completos de estos estudios se han presentado para congresos médicos.

14/23

2. División Pharma: principales autorizaciones en el primer trimestre de 2012

Producto Datos clínicos en respaldo de la

solicitud

Indicaciones y/o forma

farmacéutica

País

Avastin GOG-0218, ICON7 Primera línea en cáncer de

ovario

Australia

Erivedge

(vismodegib) ERIVANCE Carcinoma basocelular

avanzado

EE.UU.

Tarceva EURTAC Primera línea en carcinoma

pulmonar no microcítico con

mutación EGFR

Suiza

Zelboraf BRIM3 Melanoma inoperable o

metastásico con mutación

BRAF

UE, Canadá,

Israel, Nueva

Zelanda, México

3. División Pharma: principales solicitudes de autorización en el primer trimestre de 2012

Producto Datos clínicos en respaldo de

la solicitud

Indicación País

Actemra Datos de seguridad de Actemra

en el uso clínico habitual Artritis reumatoide en

personas que no hayan

respondido o no hayan

tolerado tratamientos previos

con uno o más FAME

EE.UU.

Erivedge

(vismodegib) ERIVANCE Carcinoma basocelular

avanzado

Canadá

Herceptin s.c.

(formulación para

inyección

subcutánea)

HannaH Carcinoma de mama HER2-

positivo precoz UE

15/23

4. División Diagnostics: principales lanzamientos en el primer trimestre de 2012

Área Producto Mercados Mes

Instrumentos/dispositivos

Laboratorios cobas p 312: sistema preanalítico para destapar, clasificar y

archivar tubos de muestras (capaz de procesar 450 muestras por

hora)

UE Marzo

Solución informática de middleware cobas 1.00: software para

controlar todo el flujo de trabajo del laboratorio hasta el

resultado final para el paciente

UE,

APAC,

LATAM

Febrero

cobas p 630: sistema preanalítico de manejo primario de tubos

para pruebas moleculares

EE.UU. Marzo

Biociencias cOmplete ULTRA: comprimidos para experimentos de biología

molecular, destinados a proteger contra la degradación las

proteínas de interés

Mundial Marzo

MycoTOOL: kit de análisis PCR en tiempo real para detectar

micoplasmas, destinado a su uso en control de calidad y de

procesos en el ámbito farmacéutico

Mundial Marzo

Pruebas

Oncología Sondas de hibridación in situ para EGFR, MYC, FGFR1,

cromosoma 7 y 8: para detección de genes en muestras de tejido

Mundial Marzo

Algoritmos Ki-67 y PR: aplicaciones de análisis de imagen para

los antígenos Ki-67 y PR para uso en diagnóstico del cáncer de

mama

EE.UU. Febrero,

marzo

Conjuntos de cebadores GS GType TET2/CBL/KRAS &

RUNX1: conjuntos de cebadores para secuenciación genética en

investigación de la leucemia

Mundial Marzo

Virología/

enferm.

infecciosas

CT/NG: prueba de PCR para detectar clamidiasis y gonorrea EE.UU. Enero

HCV II: inmunoensayo para detectar infecciones de hepatitis C UE Febrero

HBc IgM: inmunoensayo para detectar infecciones de hepatitis

B

EE.UU. Marzo

APAC = Asia–Pacífico; LATAM = Latinoamérica

16/23

5. Quarterly sales by Division in 2012 and 2011, including/excluding Tamiflu

CHF millions Q1 2011 Q2 2011 Q3 2011 Q4 2011 Q1 2012

Pharmaceuticals Division

Excluding Tamiflu

8,712

8,460

8,103

8,093

7,582

7,543

8,397

8,339

8,624

8,437

United States

Excluding Tamiflu

3,322

3,148

2,963

2,959

2,819

2,827

3,119

3,129

3,442

3,368

Western Europe

Excluding Tamiflu

2,209

2,201

2,090

2,089

1,911

1,899

2,011

1,979

2,005

2,000

Japan

Excluding Tamiflu

903

855

928

925

881

863

1,105

1,077

930

839

International*

Excluding Tamiflu

2,278

2,256

2,122

2,120

1,971

1,954

2,162

2,154

2,247

2,230

Diagnostics Division 2,408 2,448 2,239 2,642 2,403

Roche Group

Excluding Tamiflu

11,120

10,868

10,551

10,541

9,821

9,782

11,039

10,981

11,027

10,840

*Asia–Pacific, CEMAI (Central and Eastern Europe, Middle East, Africa, Central Asia, Indian Subcontinent), Latin America, Canada,

Others

17/23

6. Quarterly constant exchange rate sales growth by Division in 2012 and 2011,

including/excluding Tamiflu

Q2 2011

vs. Q2 2010

Q3 2011

vs. Q3 2010

Q4 2011

vs. Q4 2010 Q1 2012

vs. Q1 2011

Pharmaceuticals Division

Excluding Tamiflu

-1

1

0

0

3

3

2

3

United States

Excluding Tamiflu

1

2

1

1

4

6

6

9

Western Europe

Excluding Tamiflu

-4

-4

-3

-4

-1

-2

-4

-4

Japan

Excluding Tamiflu

-3

-2

-7

-5

-5

-6

1

-3

International*

Excluding Tamiflu

0

6

5

6

10

10

2

3

Diagnostics Division 5 6 7 4

Roche Group

Excluding Tamiflu

0

2

1

2

4

4

2

3

*Asia–Pacific, CEMAI (Central and Eastern Europe, Middle East, Africa, Central Asia, Indian Subcontinent), Latin America, Canada,

Others

18/23

7. Top 20 Pharmaceuticals Division product sales and constant exchange rate growth YTD Mar 2012 vs. YTD Mar 2011:

US, Western Europe, Japan and International

Total United States Western Europe Japan International

CHF m % CHF m % CHF m % CHF m % CHF m %

MabThera/Rituxan 1,605 7% 752 8% 413 6% 62 8% 378 5%

Herceptin 1,428 7% 405 11% 495 2% 71 10% 457 10%

Avastin 1,385 1% 634 0% 364 -2% 156 8% 231 4%

Pegasys 444 32% 155 144% 82 1% 18 -29% 189 14%

Lucentis 385 0% 385 0% - - - - - -

Xeloda 382 15% 158 31% 65 -1% 27 1% 132 11%

Tarceva 337 10% 136 18% 88 -7% 22 9% 91 20%

CellCept 220 -19% 33 -38% 60 -23% 16 16% 111 -13%

Tamiflu 187 -24% 74 -56% 5 -36% 91 85% 17 -16%

Actemra/RoActemra 184 46% 50 87% 60 41% 44 8% 30 91%

NeoRecormon/Epogin 171 -28% - - 65 -20% 45 -48% 61 -15%

Xolair 164 12% 164 12% - - - - - -

Valcyte/Cymevene 153 9% 74 12% 39 1% - - 40 12%

Bonviva/Boniva 141 -31% 70 -32% 33 -45% - - 38 -10%

Activase/TNKase 140 17% 129 19% - - - - 11 2%

Pulmozyme 128 1% 79 8% 26 1% - - 23 -16%

Mircera 90 34% - - 31 -25% 35 - 24 1%

Nutropin 77 -9% 75 -9% - - - - 2 -4%

Madopar 75 4% - - 23 0% 5 -16% 47 9%

Rocephin 73 3% 0 1% 16 -12% 12 -8% 45 14%

19/23

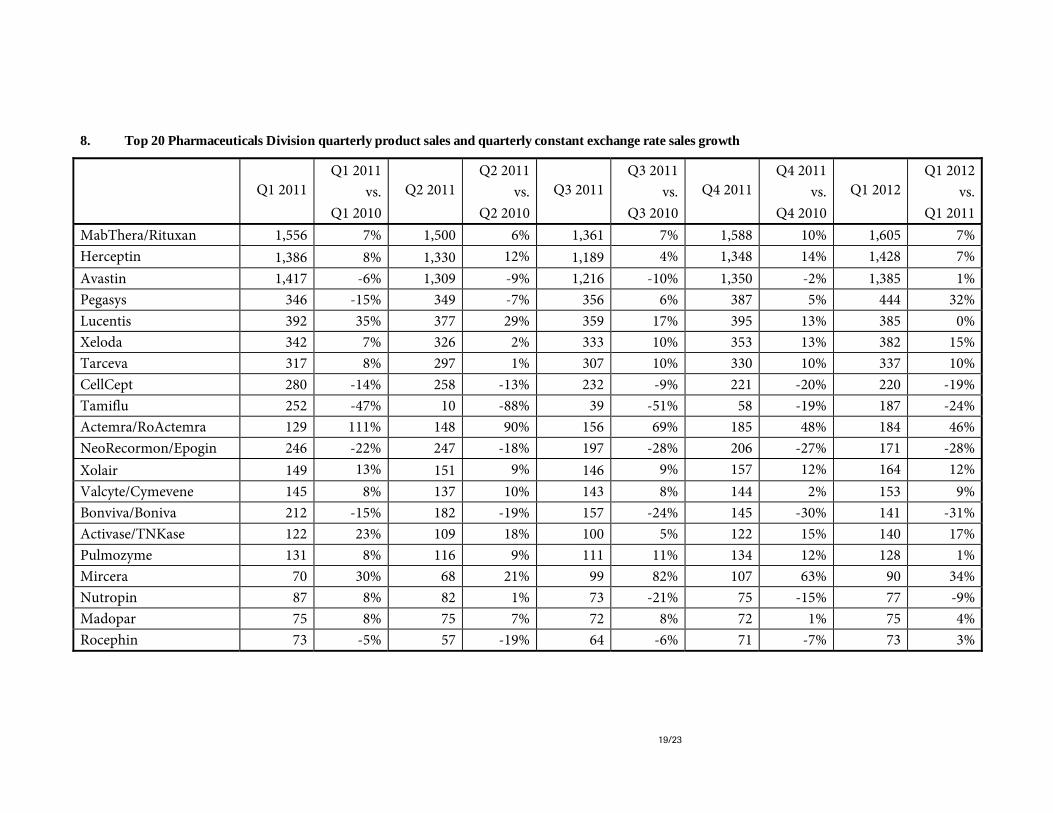

8. Top 20 Pharmaceuticals Division quarterly product sales and quarterly constant exchange rate sales growth

Q1 2011

Q1 2011

vs.

Q1 2010

Q2 2011

Q2 2011

vs.

Q2 2010

Q3 2011

Q3 2011

vs.

Q3 2010

Q4 2011

Q4 2011

vs.

Q4 2010

Q1 2012

Q1 2012

vs.

Q1 2011

MabThera/Rituxan 1,556 7% 1,500 6% 1,361 7% 1,588 10% 1,605 7%

Herceptin 1,386 8% 1,330 12% 1,189 4% 1,348 14% 1,428 7%

Avastin 1,417 -6% 1,309 -9% 1,216 -10% 1,350 -2% 1,385 1%

Pegasys 346 -15% 349 -7% 356 6% 387 5% 444 32%

Lucentis 392 35% 377 29% 359 17% 395 13% 385 0%

Xeloda 342 7% 326 2% 333 10% 353 13% 382 15%

Tarceva 317 8% 297 1% 307 10% 330 10% 337 10%

CellCept 280 -14% 258 -13% 232 -9% 221 -20% 220 -19%

Tamiflu 252 -47% 10 -88% 39 -51% 58 -19% 187 -24%

Actemra/RoActemra 129 111% 148 90% 156 69% 185 48% 184 46%

NeoRecormon/Epogin 246 -22% 247 -18% 197 -28% 206 -27% 171 -28%

Xolair 149 13% 151 9% 146 9% 157 12% 164 12%

Valcyte/Cymevene 145 8% 137 10% 143 8% 144 2% 153 9%

Bonviva/Boniva 212 -15% 182 -19% 157 -24% 145 -30% 141 -31%

Activase/TNKase 122 23% 109 18% 100 5% 122 15% 140 17%

Pulmozyme 131 8% 116 9% 111 11% 134 12% 128 1%

Mircera 70 30% 68 21% 99 82% 107 63% 90 34%

Nutropin 87 8% 82 1% 73 -21% 75 -15% 77 -9%

Madopar 75 8% 75 7% 72 8% 72 1% 75 4%

Rocephin 73 -5% 57 -19% 64 -6% 71 -7% 73 3%

20/23

9. Top 20 Pharmaceuticals Division quarterly product sales and quarterly constant exchange rate sales growth United States

Q1 2011

Q1 2011

vs.

Q1 2010

Q2 2011

Q2 2011

vs.

Q2 2010

Q3 2011

Q3 2011

vs.

Q3 2010

Q4 2011

Q4 2011

vs.

Q4 2010

Q1 2012

Q1 2012

vs.

Q1 2011

MabThera/Rituxan 713 5% 690 7% 621 7% 698 5% 752 8%

Herceptin 374 3% 352 7% 330 4% 366 7% 405 11%

Avastin 648 -14% 590 -15% 536 -16% 569 -9% 634 0%

Pegasys 65 -28% 70 -17% 87 15% 121 47% 155 144%

Lucentis 392 35% 377 29% 359 17% 395 13% 385 0%

Xeloda 123 13% 119 2% 135 23% 140 22% 158 31%

Tarceva 118 10% 110 1% 119 7% 137 16% 136 18%

CellCept 54 -27% 52 -12% 52 2% 45 -14% 33 -38%

Tamiflu 174 15% 4 -56% -8 - -10 - 74 -56%

Actemra/RoActemra 27 548% 34 356% 37 153% 43 92% 50 87%

NeoRecormon/Epogin - - - - - - - - - -

Xolair 149 13% 151 9% 146 9% 157 12% 164 12%

Valcyte/Cymevene 68 8% 59 3% 65 -4% 69 0% 74 12%

Bonviva/Boniva 104 -19% 75 -31% 67 -36% 67 -36% 70 -32%

Activase/TNKase 111 24% 99 20% 90 5% 112 17% 129 19%

Pulmozyme 75 11% 66 11% 67 14% 73 5% 79 8%

Mircera - - - - - - - - - -

Nutropin 85 8% 79 1% 71 -21% 74 -15% 75 -9%

Madopar - - - - - - - - - -

Rocephin 0 -82% 1 -28% - - - - 0 1%

21/23

10. Top 20 Pharmaceuticals Division quarterly product sales and quarterly constant exchange rate sales growth Western Europe

Q1 2011

Q1 2011

vs.

Q1 2010

Q2 2011

Q2 2011

vs.

Q2 2010

Q3 2011

Q3 2011

vs.

Q3 2010

Q4 2011

Q4 2011

vs.

Q4 2010

Q1 2012

Q1 2012

vs.

Q1 2011

MabThera/Rituxan 411 5% 400 6% 371 8% 392 10% 413 6%

Herceptin 513 1% 491 5% 459 4% 478 9% 495 2%

Avastin 393 -8% 363 -12% 336 -9% 356 -3% 364 -2%

Pegasys 87 -2% 79 -3% 61 -10% 70 -8% 82 1%

Lucentis - - - - - - - - - -

Xeloda 69 -4% 69 -1% 63 -1% 63 -8% 65 -1%

Tarceva 101 -2% 91 -12% 91 6% 87 -9% 88 -7%

CellCept 83 -24% 76 -27% 61 -35% 64 -34% 60 -23%

Tamiflu 8 169% 1 - 12 4017% 32 - 5 -36%

Actemra/RoActemra 45 88% 49 67% 49 51% 55 52% 60 41%

NeoRecormon/Epogin 87 -30% 81 -28% 72 -26% 70 -23% 65 -20%

Xolair - - - - - - - - - -

Valcyte/Cymevene 41 1% 41 11% 38 8% 41 6% 39 1%

Bonviva/Boniva 63 -10% 60 -12% 47 -21% 43 -34% 33 -45%

Activase/TNKase - - - - - - - - - -

Pulmozyme 27 1% 25 6% 24 5% 24 1% 26 1%

Mircera 45 11% 45 16% 43 15% 44 2% 31 -25%

Nutropin - - - - - - - - - -

Madopar 24 -2% 23 -5% 23 6% 25 -4% 23 0%

Rocephin 19 32% 12 -8% 10 -16% 13 17% 16 -12%

22/23

11. Top 20 Pharmaceuticals Division quarterly product sales and quarterly constant exchange rate sales growth Japan

Q1 2011

Q1 2011

vs.

Q1 2010

Q2 2011

Q2 2011

vs.

Q2 2010

Q3 2011

Q3 2011

vs.

Q3 2010

Q4 2011

Q4 2011

vs.

Q4 2010

Q1 2012

Q1 2012

vs.

Q1 2011

MabThera/Rituxan 57 9% 58 -5% 62 -1% 77 -3% 62 8%

Herceptin 64 -3% 90 30% 50 -23% 84 4% 71 10%

Avastin 143 22% 149 7% 146 2% 189 2% 156 8%

Pegasys 25 -2% 24 -12% 20 -28% 24 -35% 18 -29%

Lucentis - - - - - - - - - -

Xeloda 27 2% 27 -9% 26 -9% 32 -9% 27 1%

Tarceva 20 22% 22 0% 22 2% 28 2% 22 9%

CellCept 14 16% 15 9% 16 15% 19 7% 16 16%

Tamiflu 48 -61% 3 -68% 18 -55% 28 3% 91 85%

Actemra/RoActemra 40 35% 44 27% 48 25% 63 15% 44 8%

NeoRecormon/Epogin 85 -15% 98 -11% 63 -42% 74 -42% 45 -48%

Xolair - - - - - - - - - -

Valcyte/Cymevene - - - - - - - - - -

Bonviva/Boniva - - - - - - - - - -

Activase/TNKase - - - - - - - - - -

Pulmozyme - - - - - - - - - -

Mircera - - - - 31 - 34 - 35 -

Nutropin - - - - - - - - - -

Madopar 5 10% 6 1% 5 -2% 6 -16% 5 -16%

Rocephin 13 2% 14 -12% 14 -4% 16 -2% 12 -8%

23/23

12. Top 20 Pharmaceuticals Division quarterly product sales and quarterly constant exchange rate sales growth International

Q1 2011

Q1 2011

vs.

Q1 2010

Q2 2011

Q2 2011

vs.

Q2 2010

Q3 2011

Q3 2011

vs.

Q3 2010

Q4 2011

Q4 2011

vs.

Q4 2010

Q1 2012

Q1 2012

vs.

Q1 2011

MabThera/Rituxan 375 15% 352 5% 307 9% 421 25% 378 5%

Herceptin 435 25% 397 23% 350 9% 420 32% 457 10%

Avastin 233 16% 207 8% 198 5% 236 17% 231 4%

Pegasys 169 -16% 176 -3% 188 15% 172 -1% 189 14%

Lucentis - - - - - - - - - -

Xeloda 123 10% 111 5% 109 6% 118 24% 132 11%

Tarceva 78 16% 74 22% 75 23% 78 33% 91 20%

CellCept 129 -1% 115 -5% 103 5% 93 -14% 111 -13%

Tamiflu 22 -90% 2 -97% 17 -62% 8 205% 17 -16%

Actemra/RoActemra 17 338% 21 203% 22 177% 24 79% 30 91%

NeoRecormon/Epogin 74 -17% 68 -13% 62 -8% 62 -7% 61 -15%

Xolair - - - - - - - - - -

Valcyte/Cymevene 36 18% 37 24% 40 42% 34 3% 40 12%

Bonviva/Boniva 45 -9% 47 2% 43 7% 35 -8% 38 -10%

Activase/TNKase 11 13% 10 1% 10 7% 10 -4% 11 2%

Pulmozyme 29 5% 25 3% 20 12% 37 43% 23 -16%

Mircera 25 86% 23 32% 25 65% 29 35% 24 1%

Nutropin 2 -15% 3 -7% 2 1% 1 -17% 2 -4%

Madopar 46 14% 46 15% 44 10% 41 7% 47 9%

Rocephin 41 -15% 30 -25% 40 -5% 42 5% 45 14%