comunicaciÓn de la comisiÓn al parlamento … · ejecución del gasto de la unión europea ......

TRANSCRIPT

ES ES

COMISIÓN EUROPEA

Bruselas, 20.9.2012 COM(2012) 531 final

COMUNICACIÓN DE LA COMISIÓN AL PARLAMENTO EUROPEO, AL CONSEJO, AL COMITÉ ECONÓMICO Y SOCIAL EUROPEO Y AL COMITÉ DE

LAS REGIONES

Primer cuadro de indicadores de la simplificación para el MFP 2014-2020

ES 2 ES

1. ANTECEDENTES

La Comisión se ha comprometido a simplificar y mejorar la ejecución de las políticas de la UE. Tras anunciarlo en la Comunicación titulada «Un presupuesto para Europa 2020»1, el 8 de febrero de 2012, la Comisión presentó «Un programa de simplificación para el Marco Financiero Plurianual 2014-2020»2. El objetivo del programa de simplificación era hacer balance de las principales medidas propuestas por la Comisión para simplificar y mejorar la ejecución del gasto de la Unión Europea (UE) con vistas al próximo Marco Financiero Plurianual (MFP), y hacer un seguimiento de los progresos alcanzados hasta la adopción final de las propuestas legislativas. El programa identificaba dos componentes básicos de simplificación: la revisión del Reglamento financiero (RF)3 y 57 propuestas legislativas sectoriales que sirven de base a los instrumentos y programas de gastos previstos para el próximo MFP.

La Comisión se ha comprometido a supervisar regularmente los progresos del programa a lo largo de todo el proceso legislativo mediante un cuadro de indicadores específico que permita el seguimiento de las medidas de simplificación propuestas tanto por la Comisión como por el legislador. La Comisión también se ha comprometido a transmitir regularmente este cuadro de indicadores al Parlamento Europeo y al Consejo. El objetivo de este primer cuadro de indicadores es informar sobre los progresos alcanzados en materia de simplificación a lo largo de todo el proceso legislativo para garantizar que las decisiones se toman con pleno conocimiento de causa y con total transparencia.

2. EVALUACIÓN GENERAL

La Comisión acoge con satisfacción los importantes progresos registrados en relación con la propuesta de un nuevo Reglamento financiero, que incluye una amplia gama de medidas de simplificación. El Parlamento Europeo y el Consejo llegaron a un acuerdo político en junio de 2012, tras un amplio proceso de negociación. Se espera que la propuesta sea aprobada formalmente en primera lectura en otoño de 2012, lo que abrirá el camino a la Comisión para adoptar las normas de desarrollo del Reglamento financiero. Está previsto que el nuevo Reglamento financiero y sus normas de desarrollo entren en vigor en enero de 2013, con la notable excepción de las nuevas disposiciones relativas a la gestión compartida, cuya entrada en vigor se aplazaría hasta el 1 de enero de 2014.

Aunque acoge asimismo con satisfacción los progresos obtenidos en relación con las propuestas sectoriales, la Comisión no puede por menos que manifestar su profunda inquietud sobre una serie de nuevos elementos que se describen en la presente Comunicación.

Por lo que se refiere al estado de las negociaciones en el Parlamento Europeo, los ponentes y las comisiones responsables han presentado sus informes y dictámenes sobre la mayoría de las propuestas de la Comisión, ofreciendo así una base para las negociaciones con el Consejo. El

1 COM(2011) 500 de 29.6.2011. 2 COM(2012) 42 final. 3 COM(2010) 815 final.

ES 3 ES

Parlamento Europeo todavía no ha adoptado ninguna decisión formal sobre las enmiendas. Bajo la dirección de las Presidencias polaca y danesa, se ha desarrollado un trabajo sustancial en el seno del Consejo, que de este modo ha podido aprobar una orientación general parcial con respecto a algunos elementos de las propuestas de la Comisión, excluyendo principalmente las cuestiones directamente relacionadas con el resultado de las negociaciones sobre el MFP y la revisión del RF.

En esta fase del proceso legislativo, es conveniente efectuar una evaluación provisional. El trabajo llevado a cabo en el Parlamento Europeo y en el Consejo pone de manifiesto un enfoque positivo de la simplificación, que en general se considera una cuestión horizontal clave para el próximo período de programación. Con algunas excepciones notables (véase más adelante el caso del programa FISCUS), las propuestas legislativas han recibido un amplio apoyo político en ambas instituciones por lo que se refiere a los objetivos de simplificación, y muchos de los principales elementos de simplificación se han mantenido, al tiempo que se han introducido otros nuevos.

No obstante, en algunos ámbitos importantes, el contenido de la simplificación ha perdido su razón de ser por cuanto las soluciones propuestas se dirigen a zonas geográficas concretas de la UE, o bien a acciones o actores específicos, o en razón de complicaciones de naturaleza procedimental en el proceso de toma de decisiones. Estas desviaciones con respecto a las propuestas iniciales de la Comisión, en caso de convertirse en actos legislativos, reducirían significativamente el alcance y el efecto de la simplificación (véase el punto 3 del anexo).

Los siguientes elementos preocupan seriamente a la Comisión Europea:

Procedimientos más gravosos en la toma de decisiones relativa a la aplicación de los programas, con los consiguientes retrasos en dicha aplicación.

Especificación excesiva de las modalidades de ejecución del presupuesto (sublímites, cantidades fijas para acciones específicas, etc.), lo que restringe la flexibilidad operativa de la Comisión, necesaria para la aplicación fluida y eficaz de los programas.

Modalidades demasiado detalladas para el uso de los instrumentos financieros a nivel del acto de base, lo que reduce la flexibilidad necesaria para su aplicación y, en algunos casos, merma su eficacia al limitar considerablemente la reutilización de los reembolsos.

Una característica común de estos nuevos elementos es que restringen la flexibilidad operativa de la acción de la Comisión como gestor del presupuesto de la UE. Frente a esto, el Consejo ha propuesto una mayor simplificación en el ámbito de la gestión compartida, en beneficio de las administraciones de los Estados miembros. En concreto, muchas posiciones expresadas por el Consejo, como las relativas a la propuesta de la Comisión por la que se establecen disposiciones comunes relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo, al Fondo de Cohesión, al Fondo Europeo Agrícola de Desarrollo Rural y al Fondo Europeo Marítimo y de la Pesca incluidos en el marco estratégico común (en lo sucesivo, los Fondos «MEC»)4, confieren una mayor flexibilidad a la acción de los Estados

4 Propuesta de Reglamento del Parlamento Europeo y del Consejo por el que se establecen disposiciones comunes

relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo, al Fondo de Cohesión, al Fondo Europeo Agrícola de Desarrollo Rural y al Fondo Europeo Marítimo y de la Pesca, incluidos en el Marco Estratégico Común, y por el que se establecen disposiciones generales relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo y al Fondo de Cohesión y se deroga el Reglamento (CE) nº 1083/2006 [COM(2011) 615].

ES 4 ES

miembros (mediante, por ejemplo, unos procedimientos más sencillos para la programación y la elaboración de informes, unas normas sobre subvencionabilidad más flexibles y unos procedimientos de control y auditoría menos complicados).

La Comisión se opone a los elementos introducidos por el Consejo que: a) pueden debilitar la economía, la eficiencia y la eficacia del gasto presupuestario, y aumentar los porcentajes de error; b) introducen cambios en las normas que regulan la elaboración de informes, lo que no facilita ni un seguimiento continuo ni la adopción oportuna de las decisiones de gestión, y afecta a la fiabilidad de la Comisión.

Este es especialmente el caso cuando las responsabilidades de la Comisión en materia de control y auditoría se ven limitadas de manera específica, lo que merma su capacidad de supervisar, evaluar de forma eficaz e informar adecuadamente sobre la utilización de los fondos de la UE, aunque siga sujeta a esta obligación, y cuando se proponen unos métodos de auditoría que no proporcionan necesariamente datos fiables y comparables en todos los Estados miembros, lo que viene a socavar la fiabilidad a nivel de la UE (por ejemplo, la introducción del muestreo no estadístico en el marco de la política de cohesión).

Por otra parte, el enfoque de simplificación seguido por el Consejo y en varios informes de comisiones del Parlamento Europeo no siempre es coherente, dado que en algunos casos se prefiere el statu quo a una simplificación neta. Así por ejemplo, el Consejo se opone a las propuestas hechas por la Comisión en el reglamento horizontal relativo a la PAC5 de limitar el número de organismos pagadores a uno por Estado miembro o por región, o a la reagrupación obligatoria de las funciones de gestión y de certificación para los programas relativamente modestos en el marco de la cooperación territorial europea6. En opinión de la Comisión, este enfoque compromete los intentos de simplificar realmente las estructuras y procedimientos administrativos, tanto a nivel europeo como nacional.

La Comisión considera que las instituciones deberán llevar especial cuidado en evitar las incoherencias en los actos legislativos finales.

En esta perspectiva, y a fin de seguir centrando la atención de las instituciones en la simplificación, la Comisión presenta este cuadro de indicadores. Se adjunta a la presente Comunicación un breve cuadro consolidado que proporciona una visión global de los principales elementos que afectan a la simplificación. Durante los debates con el Parlamento Europeo y el Consejo, se dispondrá de información detallada sobre los progresos realizados en materia de simplificación en los distintos ámbitos de actuación.

5 Propuesta de Reglamento del Parlamento Europeo y del Consejo sobre la financiación, gestión y seguimiento de la

Política Agrícola Común [COM(2011) 628 final]. 6 Propuesta de Reglamento del Parlamento Europeo y del Consejo por el que se modifica el Reglamento (CE) nº

1082/2006 del Parlamento Europeo y del Consejo, de 5 de julio de 2006, sobre la Agrupación Europea de Cooperación Territorial (AECT) en lo que se refiere a la clarificación, la simplificación y la mejora de la creación y la puesta en práctica de dichas agrupaciones [COM(2011) 610 final].

ES 5 ES

3. RACIONALIZACIÓN DE LOS PROGRAMAS

3.1 Reducción del número de programas

La propuesta de reducir el número de programas (que se limitarían a 22 a partir de 2014) mediante la creación de programas integrados ha sido bien acogida por los colegisladores. Una notable excepción se refiere al programa integrado propuesto por la Comisión para la fiscalidad y las aduanas (el programa «FISCUS»)7: ambos legisladores han solicitado su escisión para volver al statu quo con el fin de preservar las prerrogativas de las distintas estructuras administrativas de los Estados miembros y de las comisiones del Parlamento Europeo que se ocupan de las aduanas y la fiscalidad.

La Comisión considera que la integración de programas distintos en un marco único es un poderoso método de simplificación, que garantiza la creación de sinergias y una armonización de las normas y procedimientos de aplicación.

En particular, la Comisión considera que un programa único para las aduanas y la fiscalidad aumentaría la simplificación y la coherencia, debido a las semejanzas estructurales de sus dos componentes, preservando al mismo tiempo los elementos distintivos. Estas ventajas no sólo redundarían en favor de los beneficiarios de fondos de la UE, sino que también contribuirían a racionalizar los procedimientos administrativos de aplicación de los programas de la Unión. Sin embargo, atendiendo a las posiciones del Parlamento Europeo y del Consejo, la Comisión adoptó el pasado 29 de agosto dos propuestas legislativas separadas8.

3.2 Aumento de la coherencia y de la claridad de las normas

- El Reglamento financiero

La revisión del RF incluye importantes medidas de simplificación que podrían aportar beneficios directos a las partes interesadas, ya que se aplicarán a la ejecución de todos los programas, con excepción de los que son objeto de una gestión compartida. Los principales beneficios se refieren a la reducción de los plazos de pago, a la mayor previsibilidad del gasto de la UE a través de programas de trabajo plurianuales, a la supresión de la obligación de los beneficiarios de subvenciones de devolver los intereses percibidos sobre la prefinanciación, a la simplificación de las formas de subvención desde el punto de vista de los costes, a la reducción de la carga administrativa para los contratos y subvenciones de escasa cuantía, y a la comunicación electrónica con los beneficiarios y las autoridades.

- Las normas sectoriales

7 Propuesta de Reglamento del Parlamento Europeo y del Consejo por el que se establece para el período 2014-2020

un programa de acción para los sectores aduanero y fiscal de la Unión Europea (Programa Fiscus) y por el que se derogan las Decisiones nº 1482/2007/CE y nº 624/2007/CE [COM(2011) 706 final].

8 Propuesta modificada de Reglamento del Parlamento Europeo y del Consejo por el que se establece para el período 2014-2020 un programa de acción para el sector aduanero de la Unión Europea (Aduana 2020) y por el que se deroga la Decisión nº 624/2007/CE [COM(2012) 464 final], y propuesta modificada de Reglamento del Parlamento Europeo y del Consejo por el que se establece para el período 2014-2020 un programa de acción para el sector fiscal de la Unión Europea (Fiscalis 2020) y por el que se deroga la Decisión nº 1482/2007/CE [COM(2012) 465 final].

ES 6 ES

La Comisión acoge con satisfacción los esfuerzos realizados por el Parlamento Europeo y el Consejo para garantizar la coherencia entre las propuestas sectoriales específicas y la revisión del Reglamento financiero. En general, se han mantenido las normas financieras incluidas en actos sectoriales específicos, a la espera de los resultados de dicha revisión. Estos elementos revisten una importancia crucial, ya que el nuevo RF refuerza la exigencia de coherencia entre las normas sectoriales específicas y sus disposiciones (artículo 2 del RF), ya que no permite ninguna excepción a los principios comunes y estipula que cualquier propuesta de excepción al RF (incluidas sus normas de desarrollo) debe indicarse y justificarse de forma específica. No obstante, la Comisión observa que, en algunos ámbitos de actuación, se está intentando introducir en los actos de base unas normas demasiado detalladas que, de adoptarse, dificultarían la correcta aplicación y comprometerían la coherencia del marco legislativo general. En particular, la Comisión acoge con preocupación las indicaciones de introducir disposiciones especiales o demasiado detalladas en las normas de participación y difusión aplicables al programa «Horizonte 2020»9 (en lo sucesivo, «las normas de participación en «Horizonte 2020») y en la propuesta del programa «LIFE»10, mientras que en estos ámbitos de actuación se precisa una verdadera simplificación, ya propuesta por la Comisión.

- Reagrupar los diferentes instrumentos en un marco único

La instauración de los marcos sectoriales únicos ha sido, en general, acogida favorablemente por el Parlamento Europeo y por el Consejo (especialmente por lo que se refiere a los «Fondos «MEC»», el reglamento horizontal sobre financiación y supervisión de la PAC, las iniciativas «Horizonte 2020»11, «Erasmus para todos»12, «Europa Creativa»13, y las normas comunes de desarrollo de los «instrumentos de relaciones exteriores»)14. Esta orientación debería preservarse durante todo el proceso legislativo.

El Parlamento y el Consejo han expresado asimismo su satisfacción por el uso de enfoques intersectoriales que conllevan una simplificación del marco jurídico de la UE (especialmente por lo que se refiere al mecanismo «Conectar Europa»15, que garantiza la coherencia de la UE en cuanto a la financiación de proyectos relacionados con la energía, el transporte, las infraestructuras y las telecomunicaciones). Se instauraría de este modo un enfoque coherente y transparente de los fondos concedidos por la UE, lo que ofrecería seguridad y un gran potencial para atraer más financiación del sector privado, permitiendo extraer enseñanzas de la experiencia adquirida e intercambiar las mejores prácticas entre los sectores, lo que a su vez incrementaría la eficiencia y la eficacia de la financiación de la UE en todos ellos.

9 Propuesta de Reglamento del Parlamento Europeo y del Consejo por el que se establecen las normas de

participación y difusión aplicables a Horizonte 2020, Programa Marco de Investigación e Innovación (2014-2020) [COM(2011) 810].

10 Propuesta de Reglamento del Parlamento Europeo y del Consejo relativo al establecimiento de un Programa de Medio Ambiente y Acción por el Clima (LIFE) [COM(2011) 874 final].

11 Propuesta de Reglamento del Parlamento Europeo y del Consejo por el que se establece Horizonte 2020, Programa Marco de Investigación e Innovación (2014-2020) [COM(2011) 809 final].

12 Propuesta de Reglamento del Parlamento Europeo y del Consejo por el que se crea «ERASMUS PARA TODOS»El Programa de educación, formación, juventud y deporte de la Unión [COM(2011) 788 final].

13 Propuesta de Reglamento del Parlamento Europeo y del Consejo por el que se establece el Programa Europa Creativa [COM(2011) 785 final].

14 Propuesta de Reglamento del Parlamento Europeo y del Consejo por el que se establecen normas y procedimientos de ejecución comunes de los instrumentos de la Unión para la acción exterior [COM(2011) 842 final].

15 Propuesta de Reglamento del Parlamento Europeo y del Consejo por el que se crea el Mecanismo «Conectar Europa» [COM(2011) 665 final/2].

ES 7 ES

- La integración

La Comisión acoge con satisfacción el compromiso de los Estados miembros y de las instituciones europeas en cuanto a facilitar la consecución de los objetivos de la Estrategia Europa 2020, que es un elemento de la máxima importancia en el contexto económico actual. La propuesta de integración de las prioridades, como la utilización racional de los recursos, el cambio climático, el medio ambiente o la seguridad y la eficacia energéticas, en los diferentes programas busca promover las sinergias en la utilización de los fondos de la UE. Este enfoque debería contribuir a aumentar la coherencia, la simplificación y la eficacia de los gastos, lo que favorecerá a los beneficiarios finales (como las PYME).

Por lo que se refiere a la política de cohesión, la Comisión constata la existencia de una voluntad política común de conferir una mayor flexibilidad al marco de concentración temática propuesto (Fondos «MEC»). En el marco de la PAC, los Estados miembros están intentando imponer una aplicación menos estricta de las prioridades y objetivos de la UE a la programación del desarrollo rural. Aunque se comprendan las razones de estos llamamientos a una mayor consideración de las realidades y necesidades específicas, cabe recordar que un enfoque «a la carta», en vez de normas uniformes y simples aplicables a todos los Estados miembros, podría dar lugar a la dilución del gasto de la UE, e incluso poner en peligro la atención prioritaria dada a los objetivos de la Estrategia Europa 2020.

Por lo que se refiere a la PAC y al Reglamento sobre pagos directos16, los objetivos de «ecologización» de la reforma de la PAC, que constituyen una de las principales prioridades de la política agrícola común posterior a 2013, cuentan con el amplio respaldo de las instituciones europeas, los Estados miembros y otros socios. No obstante, las propuestas de la Comisión relativas a medidas concretas para alcanzar los objetivos de ecologización no han tenido una cogida unánime en el Consejo, ya que varios Estados miembros consideran que las modalidades técnicas de esta ecologización son demasiado complejas. Algunos Estados miembros han solicitado una redefinición de las medidas ecológicas y una ampliación de las excepciones a las tres exigencias de ecologización propuestas (diversificación de cultivos, pastos permanentes y superficies de interés ecológico), para poder tener en cuenta en mayor medida las situaciones y necesidades específicas de los Estados miembros. Tanto la Presidencia danesa del Consejo como el ponente del Parlamento Europeo han propuesto modificaciones tendentes a limitar el alcance de las exigencias de ecologización mediante, por ejemplo, un aumento de los umbrales y una ampliación de las definiciones. También han sugerido otras posibilidades para que las explotaciones se consideren «ecológicas» por definición. Además, varios Estados miembros han expresado su preocupación por el incremento propuesto de la base de cálculo de la ayuda prevista en el marco del segundo pilar (desarrollo rural), así como por la posibilidad de aplicar sanciones administrativas por incumplimiento de las exigencias ecológicas que irían más allá del pago «verde». De acuerdo con las enmiendas formuladas por el ponente del Parlamento Europeo a la propuesta de reglamento horizontal relativo a la PAC, el incumplimiento de las exigencias ecológicas no afectaría al pago directo de base, lo que haría, en la práctica, que las medidas ecológicas fueran discrecionales para los agricultores.

16 Propuesta de Reglamento del Parlamento Europeo y del Consejo que establece normas aplicables a los

pagos directos a los agricultores en virtud de los regímenes de ayuda incluidos en el marco de la Política Agrícola Común [COM(2011) 625 final].

ES 8 ES

La Comisión sigue dispuesta a debatir posibles reajustes de sus propuestas técnicas, pero subraya la necesidad de concebir un mecanismo de ecologización eficaz, homogéneo y creíble, que preserve el objetivo de vincular el 30 % de los pagos directos a prácticas beneficiosas para el clima y el medio ambiente.

3.3 Centrarse en objetivos prioritarios e indicadores claros

La Comisión desea facilitar la evaluación del impacto de las intervenciones de la UE, tras reiterados llamamientos en este sentido procedentes de los Estados miembros y de las instituciones europeas. En un contexto de escasez de recursos públicos, es preciso adoptar un enfoque responsable con respecto a las prioridades de actuación en relación con las cuales sea posible optimizar el valor añadido de la UE. Así pues, la Comisión ha propuesto un número limitado de objetivos prioritarios claros, asociados, por una parte, a listas de indicadores y objetivos pertinentes, y, por otra, a un marco de rendimiento específico en varios ámbitos de actuación, y acompañados de incentivos positivos y de medios de prevención para garantizar la obtención de resultados (Fondos «MEC» e instrumentos de acción exterior).

Este enfoque ha recibido un amplio apoyo en el Parlamento Europeo y el Consejo.

La Comisión subraya que en varios casos la priorización de los objetivos se está desvirtuando por la inclusión de nuevos objetivos (esto ocurre, por ejemplo, en el programa «Salud para el crecimiento»), mientras los indicadores se debilitan al relacionarlos menos directamente con los resultados del programa, lo que reduce la atención prestada a los resultados y el valor añadido visible del presupuesto de la UE (por ejemplo, en los programas «Consumidores»17, «COSME»18 o los instrumentos de acción exterior). Por otra parte, se han añadido algunos indicadores cuya recopilación sería muy onerosa, y algunos objetivos se han elevado a niveles poco realistas.

La Comisión ha constatado asimismo algunos elementos positivos en el mecanismo de concentración temática de los Fondos «MEC», pero no aprueba, por una parte, el debilitamiento de algunos elementos importantes en el marco de la política de cohesión, como la propuesta del Consejo de suprimir la dotación mínima concedida al Fondo Social Europeo (FSE) (habida cuenta, en particular, de la necesidad de reducir los niveles de desempleo y ayudar a las personas) o vaciar de contenido la prioridad otorgada a la reducción de la pobreza y al fomento de la inclusión social, ni, por otra parte, la posibilidad de financiar infraestructuras de base en las regiones más desarrolladas.

La Comisión constata la existencia de una amplia voluntad política de permitir una mayor flexibilidad en el marco previsto para la concentración temática (Fondos «MEC»).

La Comisión se opone a una suavización significativa de las exigencias de concentración temática en la política de cohesión, ya que esto podría poner en grave peligro los resultados de esta política.

17 Propuesta de Reglamento del Parlamento Europeo y del Consejo sobre el Programa de Consumidores

2014-2020 [COM(2011) 707 final]. 18 Propuesta de Reglamento del Parlamento Europeo y del Consejo por el que se establece el Programa

para la Competitividad de las Empresas y para las Pequeñas y Medianas Empresas (2014-2020) [COM(2011) 834 final].

ES 9 ES

La Comisión también ha constatado el deseo general de los colegisladores de racionalizar y simplificar los requisitos de información impuestos a las autoridades nacionales (informes anuales sobre la ejecución de los programas, informes de situación, recogida y transmisión de datos financieros, fecha de transmisión de las declaraciones anuales de gestión, etc.) que se utilizan en la evaluación de los resultados. En general, la Comisión ha apoyado estos esfuerzos con el fin de garantizar que los datos esenciales sobre los progresos y los resultados de los programas puedan estar disponibles sin demoras innecesarias para poder controlar los progresos y adoptar las decisiones de gestión con conocimiento de causa. No obstante, la Comisión ha observado en el Consejo una tendencia a ampliar los plazos establecidos para la presentación de los informes, a pesar de la simplificación alcanzada. Esto reduce la utilidad de los informes para la supervisión y gestión, dado que la información que contienen ya está obsoleta en el momento en el que llegan a la Comisión.

Dada la importancia que todas las instituciones otorgan a una mejor medición del rendimiento y a la transmisión de los informes con arreglo a lo establecido en el artículo 318 del TFUE sobre la evaluación de las finanzas de la Unión, es esencial que los nuevos programas financieros cuenten con mecanismos sólidos, coherentes y comparables de seguimiento, evaluación y transmisión de informes. El debilitamiento de los objetivos, los indicadores o los requisitos de información incluidos en las propuestas legislativas específicas puede reducir la calidad de los informes a que se refiere el artículo 318.

La Comisión espera que estas cuestiones volverán a examinarse en las negociaciones con los dos colegisladores y que será posible encontrar un enfoque más equilibrado y eficaz mediante un diálogo constructivo entre las instituciones de la UE.

La propuesta de introducir una reserva de eficacia para los Fondos «MEC» (5 % de los recursos asignados a cada Fondo «MEC» y a cada Estado miembro) ha sido objeto de amplios debates en el Consejo, ya que muchos Estados miembros se siguen mostrando escépticos en cuanto al dispositivo propuesto. La reserva de eficacia ha sido rechazada por la comisión competente del Parlamento Europeo (REGI) por cuanto podría llevar a los responsables políticos a fijar objetivos más fácilmente alcanzables para preservar los recursos. La Comisión no comparte esta opinión. Además, esta posición se contradice con la posición adoptada por el Parlamento Europeo y el Consejo en relación con el IPA II, para el cual las dos instituciones han apoyado la introducción de una reserva de eficacia del 5 % (o más) para recompensar a los países con mejores resultados.

La Comisión acoge con satisfacción el hecho de que el Consejo haya reconocido la necesidad de que los programas se orienten en mayor medida hacia la obtención de resultados y haya aceptado, previa introducción de ciertas garantías en materia de suspensión de pagos y correcciones financieras, la instauración de un marco de eficacia claro para los Fondos «MEC». La Comisión insiste en que el marco de eficacia debe establecerse en concertación entre el Estado miembro interesado y la Comisión, teniendo en cuenta la experiencia adquirida con el fin de garantizar que tanto los hitos como las metas son realistas. La Comisión mantiene que se precisan tanto incentivos positivos como medidas preventivas (la posibilidad de suspender los pagos y de aplicar correcciones financieras) para garantizar que la ejecución de los Fondos «MEC» se basa en la eficacia. La propuesta de introducir una condicionalidad macroeconómica en los Fondos «MEC» se ha visto cuestionada tanto por algunos Estados miembros en el Consejo como por el Parlamento Europeo.

La Comisión considera que la condicionalidad macroeconómica es sin duda un buen instrumento para mantener la política de cohesión centrada en el crecimiento y el

ES 10 ES

desarrollo económico, en consonancia con los objetivos de la Estrategia Europa 2020, y que reforzará la eficacia del gasto cuando este esté más estrechamente vinculado a unas condiciones macroeconómicas sanas en los Estados miembros beneficiarios.

Recuerda asimismo que la Comisión tendrá plenamente en cuenta la necesidad de respetar el principio de proporcionalidad en cada etapa del proceso, y que el mecanismo propuesto se basa más en medidas de incentivación que en sanciones.

Sin embargo, las decisiones de principio relativas a estas dos cuestiones (reserva de eficacia y condicionalidad macroeconómica) deberían adoptarse en el marco de las negociaciones sobre el MFP, e integrarse posteriormente en el Reglamento relativo a los Fondos «MEC».

3.4 Utilizar instrumentos simplificados para la toma de decisiones

Al diseñar las normas sectoriales específicas, la Comisión propuso utilizar el reglamento en lugar de la decisión para crear nuevas disposiciones legislativas. El reglamento ofrece un mayor nivel de seguridad jurídica al definir conjuntos uniformes de derechos y obligaciones para los ciudadanos de la UE. Se trata de una preocupación compartida por el Parlamento Europeo y el Consejo.

Con arreglo a la jerarquía de las normas y en el marco de la simplificación de la legislación de la UE, el artículo 290 del TFUE contempla la posibilidad de que el legislador delegue en la Comisión la capacidad de adoptar actos delegados para completar o modificar elementos no esenciales de los actos legislativos. El artículo 291 del TFUE contempla la adopción de actos de ejecución cuando se requieran unas condiciones uniformes de ejecución. Sobre esta base, la Comisión ha propuesto el uso de actos delegados como medio más eficaz para complementar o modificar elementos no esenciales de los actos de base, dado que proporcionan la flexibilidad necesaria para tener en cuenta las necesidades operativas, garantizando al mismo tiempo un control adecuado por parte de los dos colegisladores. La Comisión aboga por un enfoque común basado en el Tratado y en la naturaleza objetiva de la legislación en cuestión para determinar cuál es la forma jurídica que más se adecua a las disposiciones de que se trate.

La Comisión está preocupada por las opiniones divergentes expresadas por el Consejo y el Parlamento Europeo sobre la utilización de los actos delegados y de ejecución, e insta a estas dos instituciones a adoptar un enfoque más equilibrado sobre las cuestiones horizontales examinadas, con pleno respeto del Tratado y de las prerrogativas de cada institución. La Comisión subraya la necesidad de: i) limitar las disposiciones jurídicas de los actos de base a los elementos esenciales de la legislación; ii) garantizar el nivel mínimo de flexibilidad necesaria para adaptarse a situaciones imprevistas a la luz de la experiencia práctica adquirida; iii) evitar las complicaciones innecesarias y la microgestión del proceso de toma de decisiones.

La Comisión se mantendrá especialmente vigilante e insistirá en la necesidad de:

Utilizar los actos de ejecución para la adopción de los programas de trabajo anuales y de los documentos de programación indicativos en el marco de los instrumentos de ayuda exterior.

Evitar la inserción en los actos legislativos de elementos de microgestión presupuestaria, como sublímites o importes fijos para acciones específicas.

ES 11 ES

Evitar la aplicación de los procedimientos de comité («comitología»)19 a las decisiones concretas de selección y concesión de subvenciones.

Los actos delegados, propuestos, en general, por el Parlamento Europeo, son muy inapropiados para la adopción de los programas de trabajo anuales. Estos se rigen por el RF y deben adoptarse sin demora para permitir el inicio de la fase de ejecución del presupuesto y la publicación de las convocatorias de propuestas. Actualmente es la Comisión quien los adopta, generalmente mediante el procedimiento de la comitología. Imponer la aplicación del procedimiento más gravoso de los actos delegados causaría retrasos injustificadamente largos en la ejecución de los programas, algo de lo que los beneficiarios se quejan con frecuencia. Por otra parte, imponer una consulta previa con las partes interesadas para los programas de trabajo anuales, como han propuesto en algunos casos los ponentes en el Parlamento Europeo (Programas «COSME» y «Salud para el crecimiento»), retrasaría aún más la aplicación. La divergencia de puntos de vista entre los colegisladores en cuanto al uso de los actos de ejecución no debe resolverse mediante la inclusión de las disposiciones en cuestión en el acto legislativo de base, ya que complicaría el procedimiento legislativo. Esto privaría a la Comisión de la flexibilidad necesaria para la gestión cotidiana, retrasaría de manera desproporcionada la ejecución de los programas e incidiría claramente en la responsabilidad institucional de la Comisión con respecto a la ejecución del presupuesto.

La necesidad de recurrir a actos de ejecución para la adopción de documentos de programación indicativos es un elemento clave en el marco de los instrumentos de acción exterior. Los documentos de programación que fijan ámbitos prioritarios o sectores de intervención por país, los resultados esperados y las dotaciones financieras indicativas son decisiones de ejecución. Es importante permitir una toma de decisiones rápida y oportuna para la adopción y la revisión de estos documentos. Adoptarlos y revisarlos en tanto que actos delegados, como propone el Parlamento Europeo, sería incompatible con importantes objetivos, tales como la eficacia, la flexibilidad y la simplificación. Resultaría imposible adaptar a su debido tiempo la ayuda financiera a las capacidades y necesidades (evolutivas) de cada país beneficiario.

La propuesta de introducir en el propio acto de base unos sublimites más detallados o los importes de las dotaciones financieras complica y retrasa la gestión financiera.

La definición de tales importes para acciones u objetivos específicos, en particular en los programas gestionados por la Comisión, representa una forma de «microgestión» que no se adapta a las necesidades de la gestión cotidiana del presupuesto (véase, por ejemplo, la posición del Consejo sobre el mecanismo «Conectar Europa» y los programas «Europa con los ciudadanos»20, «Erasmus para todos», así como algunos informes de comisiones del Parlamento Europeo, por ejemplo sobre el programa «Consumidores»). El procedimiento resulta aún más gravoso cuando este desglose de las dotaciones presupuestarias está previsto con carácter anual (según preconiza, por ejemplo, el ponente sobre el programa «FISCUS»). Un desglose tan detallado solo debería figurar en la ficha financiera de la Comisión que acompaña a la propuesta legislativa, como ha propuesto la Comisión. La utilización de líneas presupuestarias distintas para cada objetivo específico, especialmente para los pequeños

19 Reglamento (UE) no 182/2011 del Parlamento Europeo y del Consejo, de 16 de febrero de 2011, por el

que se establecen las normas y los principios generales relativos a las modalidades de control por parte de los Estados miembros del ejercicio de las competencias de ejecución por la Comisión.

20 Propuesta de Reglamento del Consejo por el que se establece el programa Europa con los Ciudadanos para el período 2014-2020 [COM(2011) 884 final].

ES 12 ES

programas, tendría también un efecto muy negativo en la ejecución práctica de dichos programas.

La aplicación de procedimientos de comitología a las decisiones concretas de selección y de concesión de subvenciones no es adecuada. Estas decisiones son actos puramente administrativos adoptados actualmente por los ordenadores delegados en nombre de la Comisión como consecuencia directa de la aplicación de los programas de trabajo anuales; estos últimos son adoptados por el Colegio de Comisarios, según el procedimiento de la comitología. Además, la práctica demuestra que tales decisiones no se prestan a controversia. Someterlas al procedimiento de la comitología sería algo inviable, absolutamente desproporcionado y burocrático (en particular por lo que se refiere a las subvenciones de escasa cuantía), y no solo carente de valor añadido, sino generador de costes administrativos adicionales. Del mismo modo, la Comisión advierte del peligro que supone la aplicación de la comitología a las directrices de la Comisión (por ejemplo, el programa «Europa Creativa»). Esta solución no se ajusta a lo establecido en el Tratado, cuyo artículo 291 exige, para la utilización de los actos de ejecución, la imposición de condiciones uniformes para la aplicación de actos jurídicamente vinculantes. Unas directrices no pueden garantizar unas condiciones uniformes puesto que no son jurídicamente vinculantes.

4. MECANISMOS Y PROCEDIMIENTOS DE EJECUCIÓN SIMPLIFICADOS

4.1 Normas claras y coherentes en materia de subvencionabilidad de los costes

La Comisión ha tomado nota de los reiterados llamamientos de los Estados miembros en favor de un mayor grado de flexibilidad por lo que se refiere al acceso a los programas de la UE, a su utilización o a su ejecución. En otras palabras, en materia de gestión compartida, generalmente se prefiere un enfoque «a la medida» o «a la carta» a un enfoque de «talla única». Este deseo también ha tenido un eco en el Parlamento Europeo, que lo considera un medio para tener en cuenta las características nacionales, regionales, locales o sectoriales. Lo mismo puede decirse de la gestión centralizada directa en el programa «Horizonte 2020» (por ejemplo: un proyecto de enmienda introduce diferentes porcentajes de financiación por categoría de beneficiario y por tipo de actividad en las normas que regulan la participación en «Horizonte 2020»). La Comisión subraya que la generalización de este método acabaría diluyendo de forma significativa las ventajas de la simplificación por lo que se refiere a los socios participantes, ya sea a nivel nacional o local o a nivel de los usuarios finales.

En este contexto, la norma de subvencionabilidad del IVA acordada en la revisión del RF establece que el IVA constituye un gasto elegible si no puede recuperarse de conformidad con la legislación nacional y ha sido pagado por un beneficiario distinto de una persona que no tenga la condición de sujeto pasivo, con arreglo a la definición recogida en el artículo 13, apartado 1, de la Directiva 2006/112/CE.

La Comisión está preocupada por las solicitudes de aplicar esta norma a todos los beneficiarios y en todos los programas y, en particular, a los organismos públicos beneficiarios de grandes proyectos de infraestructura (mecanismo «Conectar Europa», Fondos «MEC»). Esto reduciría la eficacia del presupuesto de la UE en razón de la utilización de medios presupuestarios considerables para compensar ciertas opciones fiscales de los Estados miembros, con el riesgo de financiar en exceso determinadas operaciones.

ES 13 ES

Esta es la razón por la que la Comisión ha incluido una serie de restricciones a la subvencionabilidad del IVA en sus propuestas sobre el mecanismo «Conectar Europa» y en la posición del Consejo sobre el Reglamento relativo a los fondos estructurales (restricciones, no obstante, cuestionadas).

4.2 Subvenciones en forma simplificada

El Consejo y el Parlamento Europeo han apoyado plenamente las propuestas de la Comisión sobre las formas simplificadas de financiación, así como la introducción en el Reglamento financiero de un régimen menos estricto para las subvenciones de escasa cuantía, que han sido definidas como aquellas que están por debajo de los 60 000 EUR. El nuevo sistema de precios, incluidos los precios de estímulo, con su potencial efecto multiplicador, ha sido también finalmente aceptado en el RF, siempre que se mantenga debidamente informada a la Autoridad Presupuestaria de los precios cuyo valor supere 1 millón EUR.

Las propuestas de la Comisión destinadas a facilitar la utilización de subvenciones en forma simplificada en el ámbito de la gestión compartida han sido en general bien acogidas por el Consejo y el Parlamento Europeo; en algunos casos, no obstante, se han elevado los umbrales y límites máximos de subvencionabilidad, tanto en el Consejo como en el Parlamento Europeo (ejemplo: tipo fijo para los costes indirectos en la propuesta relativa a los fondos «MEC»), y se han introducido nuevas opciones para el cálculo simplificado de los costes (ejemplo: cálculo estándar de los gastos de personal en la propuesta relativa a los fondos «MEC»), sin haber analizado antes todos los datos de base y las consecuencias prácticas.

La Comisión rechaza la opción «costes reales» que se ha previsto como alternativa al cálculo simplificado de los costes, dado que debilita los efectos de la simplificación, e insiste en la posibilidad de imponer que se utilicen únicamente las subvenciones en forma simplificada (ejemplos: normas de participación en «Horizonte 2020», subvenciones de escasa cuantía en el marco del FSE, etc.).

Por lo que respecta a la PAC, la propuesta de régimen de pago básico fue acogida con satisfacción en el Consejo como una importante simplificación, pero existe preocupación sobre la necesidad de una transición sin problemas entre los sistemas actual y futuro. Así, se han sugerido varias excepciones a las propuestas de la Comisión (en particular, la posibilidad de mantener los derechos de ayuda actuales o la de pasar de un modelo regional a uno nacional). La Comisión está examinando actualmente estas cuestiones.

4.3 Racionalización de los procedimientos de contratación pública

Las normas de contratación pública aplicables a los programas de la UE se ajustan a las correspondientes directivas de contratación pública de la UE aplicables en los Estados miembros. Han cabido, no obstante, algunas mejoras. Así por ejemplo, solo se exigirán garantías tras una evaluación del riesgo, y se han simplificado los procedimientos de licitación de un valor inferior a los umbrales fijados por las Directivas.

4.4 Avanzar hacia la Gobernanza electrónica

El nuevo RF propuesto autoriza a los Estados miembros, las instituciones de la UE y a sus socios a adoptar medidas concretas para pasar a la gobernanza electrónica gracias a unas

ES 14 ES

mayores posibilidades (presentación y gestión de solicitudes de subvención, incluida la firma electrónica de los convenios de subvención, presentación de ofertas por vía electrónica, etc.) y al refuerzo de los objetivos.

La Comisión no apoya la propuesta del Consejo de ampliar el plazo para la aplicación de la e-cohesión por los Estados miembros del 31 de diciembre de 2014 al 31 de diciembre de 2016 (Fondos «MEC»). La e-cohesión es un elemento importante del programa de simplificación, y ese retraso reduciría sus beneficios en términos de reducción de la carga administrativa que soportan los beneficiarios. Además, el plazo de 2014 se ajusta al calendario de la Agenda Digital. Lo mismo puede decirse de los planes del Consejo de suprimir el requisito de crear un sistema electrónico de información para el seguimiento y la evaluación de los programas de desarrollo rural.

4.5 Un control más proporcionado y con una mejor relación calidad/precio

Las propuestas de la Comisión preconizan asimismo un enfoque basado en el riesgo con relación a los procedimientos de auditoría y control. La Comisión ha constatado que existe una demanda general de una mayor proporcionalidad en todos los niveles, y una tendencia a limitar el alcance de sus competencias de control y auditoría en la gestión compartida (especialmente en la política agrícola y en la política de cohesión).

La Comisión se opone a las restricciones introducidas por el Consejo en materia de control y auditoría, que comprometen su fiabilidad (por ejemplo en los Fondos «MEC» y en la PAC).

La Comisión siempre ha estado en contra de tales modificaciones de sus propuestas, ya que tendrían por efecto menoscabar el nivel de fiabilidad que pueden ofrecer las autoridades nacionales y poner en peligro los progresos alcanzados en los anteriores marcos financieros plurianuales. La Comisión recuerda que la credibilidad de la Unión Europea en su conjunto depende de que la Comisión, los Estados miembros y el Parlamento Europeo sean capaces de adoptar las medidas necesarias para reducir los porcentajes de error y mejorar los mecanismos de auditoría y control.

5. CONCLUSIONES Y PRÓXIMOS PASOS

La Comisión:

- Se congratula de que, en el marco del acuerdo político sobre las normas revisadas del Reglamento financiero, el Parlamento Europeo y el Consejo hayan asumido una parte considerable de sus propuestas destinadas a simplificar las normas financieras en beneficio de las partes interesadas.

- Toma nota de que, en esta fase del proceso legislativo sobre las propuestas para el próximo Marco Financiero Plurianual, el trabajo desarrollado en el Consejo y el Parlamento Europeo evidencia un amplio apoyo para la mayoría de sus propuestas de simplificación. No obstante, hay serias preocupaciones que es preciso abordar por cuanto algunos elementos importantes sobre cuestiones clave se han debilitado en el curso de los debates, con un posible impacto negativo en la flexibilidad operativa necesaria de la gestión presupuestaria y financiera, incluidas la evaluación y la comunicación de los resultados.

ES 15 ES

- Subraya la necesidad de garantizar la coherencia entre las normas sectoriales y el marco global del RF, y de hallar un equilibrio entre simplificación y buena gestión financiera.

- Recuerda que la simplificación es un reto común y una responsabilidad compartida por todas las instituciones de la UE y los Estados miembros.

- Confirma su determinación de seguir defendendiendo sus propuestas de simplificación y de supervisar los avances en el programa de simplificación identificando y señalando cualquier medida introducida durante el proceso legislativo que aumente la carga administrativa para los beneficiarios.

La Comisión espera que el presente informe de situación propiciará que se reconsideren algunas modificaciones de elementos de simplificación que constituían el eje de sus propuestas, y permitirá mantener el impulso para simplificar y dotar de mayor eficacia a las normas y procedimientos aplicables a los programas de gastos. De esta forma, la Unión estará a la altura de las altas expectativas de los beneficiarios y de las administraciones nacionales, que esperan una importante simplificación, sin que ello suponga una reducción de la calidad del gasto de la UE. La Comisión facilitará una actualización del cuadro de indicadores en función de los progresos que se alcancen en las negociaciones, y ello en un plazo que permita respetar el objetivo del Consejo Europeo de llegar a un acuerdo sobre el Marco Financiero Plurianual antes de finales de 2012.

ANEXO

PRINCIPALES PUNTOS DEL CUADRO DE INDICADORES EN TODOS LOS ÁMBITOS DE ACTUACIÓN

Observaciones generales

Se ha hecho un trabajo importante en el Consejo y en el Parlamento Europeo con respecto a la mayoría de las propuestas de la Comisión sobre los nuevos programas de gastos para el nuevo Marco Financiero Plurianual (MFP 2014-2020).

Los dos colegisladores están convencidos de la importancia de la simplificación como objetivo horizontal. No obstante, las ambiciones concretas de uno y otro difieren.

El Consejo propone una mayor simplificación, en particular en los ámbitos en que los Estados miembros en cooperación con la Comisión gestionan el presupuesto de la UE (gestión compartida), como en el caso de la agricultura y la política de cohesión, con vistas a brindar una mayor flexibilidad a las administraciones nacionales. La Comisión es favorable a una simplificación adicional, siempre que las medidas en este sentido no pongan en peligro ni la buena gestión financiera ni su propia capacidad para ejercer su responsabilidad de garantizar el cumplimiento del marco jurídico aplicable.

El Parlamento Europeo está a favor de una mayor simplificación y comparte el objetivo de los Estados miembros de conceder más flexibilidad a las administraciones nacionales en el marco de la gestión compartida, pero aún debe definir unos parámetros concretos.

Las posiciones del Consejo y del Parlamento Europeo en cuanto a los instrumentos de la toma de decisiones en materia de gestión financiera y presupuestaria complican los textos legislativos al introducir en ellos demasiados detalles técnicos y reflejan las diferencias existentes en los enfoques aplicados por los

ES 16 ES

colegisladores en cuanto a la delegación de poderes en la Comisión (actos delegados y actos de ejecución). La Comisión insiste en la necesidad de mantener el margen discrecional requerido a nivel operativo para garantizar una gestión financiera eficaz que permita responder a las expectativas de los beneficiarios, acelerar la ejecución de los programas y aumentar su eficacia mediante una reducción de las formalidades administrativas.

Otros ámbitos en que convendría aplicar un enfoque más equilibrado son: a) la eficacia de los fondos, manteniendo un enfoque más selectivo y mejor definido para alcanzar los objetivos estratégicos de la Estrategia 2020; b) garantizar una buena gestión financiera, estableciendo unos métodos de control y auditoría rigurosos y adaptados.

La Comisión colaborará estrechamente con los colegisladores a fin de garantizar que se adopta una solución aceptable con relación a las citadas prioridades.

Coherencia entre las normas comunes y las normas sectoriales específicas

(Artículo 1 de la propuesta de Reglamento relativo a los Fondos «MEC» - Reglamento RDC)

[COM(2011) 615 final]

La posición del Consejo sobre el Reglamento relativo a los fondos «MEC» (RDC) puede dar lugar a múltiples excepciones en las normas sectoriales específicas.

La Comisión considera que las excepciones a las normas sectoriales específicas han de ser autorizadas en las normas comunes, ya que en caso contrario la armonización deseada puede verse socavada por dichas excepciones. A este respecto, la Comisión apoya la declaración del Reino Unido en favor de una mayor armonización de las normas relativas a los fondos cubiertos por el marco estratégico común.

Reducción del número de programas

Programa «FISCUS»

[COM(2011) 706 final]

El Consejo y el Parlamento Europeo han propuesto escindir el programa integrado para las aduanas y la fiscalidad propuesto por la Comisión.

La Comisión se reafirma en su opinión de que un programa «FISCUS» integrado garantizaría una gran simplificación, estimularía/favorecería las sinergias y preservaría la coherencia en la aplicación de las modalidades de ejecución, sin que ello afectara a las características distintivas de cada sector. No obstante, habida cuenta de las posiciones de los colegisladores, la Comisión ha presentado dos propuestas de programas independientes.

Marco sectorial único

Marco Estratégico Común

El Consejo y el Parlamento han rechazado la utilización de un acto delegado para definir los elementos no esenciales del marco estratégico común; proponen incluir estos elementos en el anexo del acto legislativo.

La Comisión ha aceptado seguir este enfoque, pero insiste en

ES 17 ES

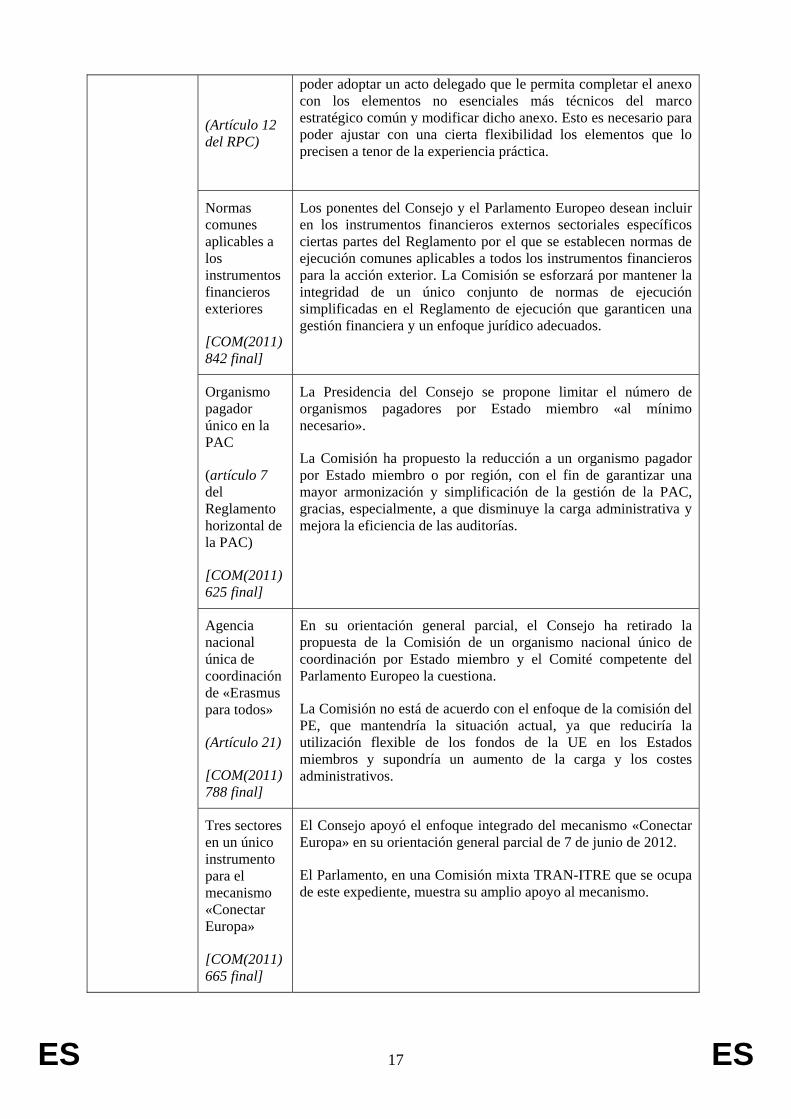

(Artículo 12 del RPC)

poder adoptar un acto delegado que le permita completar el anexo con los elementos no esenciales más técnicos del marco estratégico común y modificar dicho anexo. Esto es necesario para poder ajustar con una cierta flexibilidad los elementos que lo precisen a tenor de la experiencia práctica.

Normas comunes aplicables a los instrumentos financieros exteriores

[COM(2011) 842 final]

Los ponentes del Consejo y el Parlamento Europeo desean incluir en los instrumentos financieros externos sectoriales específicos ciertas partes del Reglamento por el que se establecen normas de ejecución comunes aplicables a todos los instrumentos financieros para la acción exterior. La Comisión se esforzará por mantener la integridad de un único conjunto de normas de ejecución simplificadas en el Reglamento de ejecución que garanticen una gestión financiera y un enfoque jurídico adecuados.

Organismo pagador único en la PAC

(artículo 7 del Reglamento horizontal de la PAC)

[COM(2011) 625 final]

La Presidencia del Consejo se propone limitar el número de organismos pagadores por Estado miembro «al mínimo necesario».

La Comisión ha propuesto la reducción a un organismo pagador por Estado miembro o por región, con el fin de garantizar una mayor armonización y simplificación de la gestión de la PAC, gracias, especialmente, a que disminuye la carga administrativa y mejora la eficiencia de las auditorías.

Agencia nacional única de coordinación de «Erasmus para todos»

(Artículo 21)

[COM(2011) 788 final]

En su orientación general parcial, el Consejo ha retirado la propuesta de la Comisión de un organismo nacional único de coordinación por Estado miembro y el Comité competente del Parlamento Europeo la cuestiona.

La Comisión no está de acuerdo con el enfoque de la comisión del PE, que mantendría la situación actual, ya que reduciría la utilización flexible de los fondos de la UE en los Estados miembros y supondría un aumento de la carga y los costes administrativos.

Tres sectores en un único instrumento para el mecanismo «Conectar Europa»

[COM(2011) 665 final]

El Consejo apoyó el enfoque integrado del mecanismo «Conectar Europa» en su orientación general parcial de 7 de junio de 2012.

El Parlamento, en una Comisión mixta TRAN-ITRE que se ocupa de este expediente, muestra su amplio apoyo al mecanismo.

ES 18 ES

Orientación ecológica de los pagos directos de la PAC

(Artículos 29-33 del Reglamento sobre pagos directos)

[COM(2011) 625 final]

Están surgiendo tendencias en el Consejo que corren el riesgo de desdibujar las propuestas de la Comisión. Tanto el Consejo como el ponente del Parlamento Europeo han propuesto modificaciones para limitar el alcance de los requisitos relativos al componente ecológico, por ejemplo, subiendo los umbrales y ampliando las definiciones. Según las modificaciones presentadas por el ponente del Parlamento Europeo a la propuesta de Reglamento horizontal de la PAC, el incumplimiento de dichos requisitos no debe afectar al pago directo básico. Esto haría de facto que la dimensión ecológica fuera voluntaria para los agricultores.

Si bien se pueden negociar algunas adaptaciones de las propuestas técnicas de la Comisión, los mecanismos para introducir el componente ecológico deben seguir siendo creíbles para salvaguardar el objetivo de vincular el 30 % de los pagos directos a las prácticas ecológicas y respetuosas con el medio ambiente.

Sinergias / integración

Integración de principios horizontales

(artículos 7, 8, 48 y 87 de los Fondos «MEC»)

El Consejo y el Parlamento Europeo apoyan una mayor integración de los principios horizontales de igualdad de trato, no discriminación, desarrollo sostenible y cambio climático. Sin embargo, la posición del Consejo de dar a los Estados miembros la facultad de evaluar la pertinencia de estos principios en los programas operativos debilitaría la integración de dichos principios.

Dotación mínima para el FSE

[Artículo 4 de la propuesta de Reglamento FEDER [COM(2011) 611 final 2]

La posición del Consejo en el marco del RDC de suprimir la asignación mínima al Fondo Social Europeo (FSE) puede debilitar la atención prestada a las prioridades de la Estrategia Europa 2020 para el crecimiento y el empleo.

La Comisión insiste en la necesidad de que el FSE tenga un presupuesto previsible mediante una participación mínima en la política de cohesión. Esto es clave para garantizar el nivel necesario de las inversiones en capital humano con vistas a alcanzar objetivos ambiciosos de empleo, especialmente habida cuenta de la necesidad de hacer frente a los niveles de desempleo y combatir la pobreza y la exclusión social.

La Comisión de empleo del Parlamento Europeo apoya firmemente todas estas propuestas de la Comisión.

(Artículo 5 del FEDER)

El Consejo propone abrir la financiación de infraestructuras básicas a las regiones más desarrolladas en los ámbitos del medio ambiente, el transporte y las TIC. La Comisión considera que la utilización de los pequeños importes disponibles en el Fondo Europeo de Desarrollo Regional (FEDER) en las regiones más desarrolladas que ya están bien dotadas aportaría un escaso beneficio económico. Este dinero se usa con mucha más eficacia para estimular directamente el crecimiento y el empleo en las regiones necesitadas menos desarrolladas.

Objetivos e indicadores claros de prioridad (orientados a los resultados)

Concentra-ción temática

El Consejo propone cambiar el mecanismo de concentración del Fondo Social Europeo (FSE) para «promover la inclusión social y la lucha en contra de la pobreza». Una excepción propuesta por el

ES 19 ES

en el FSE

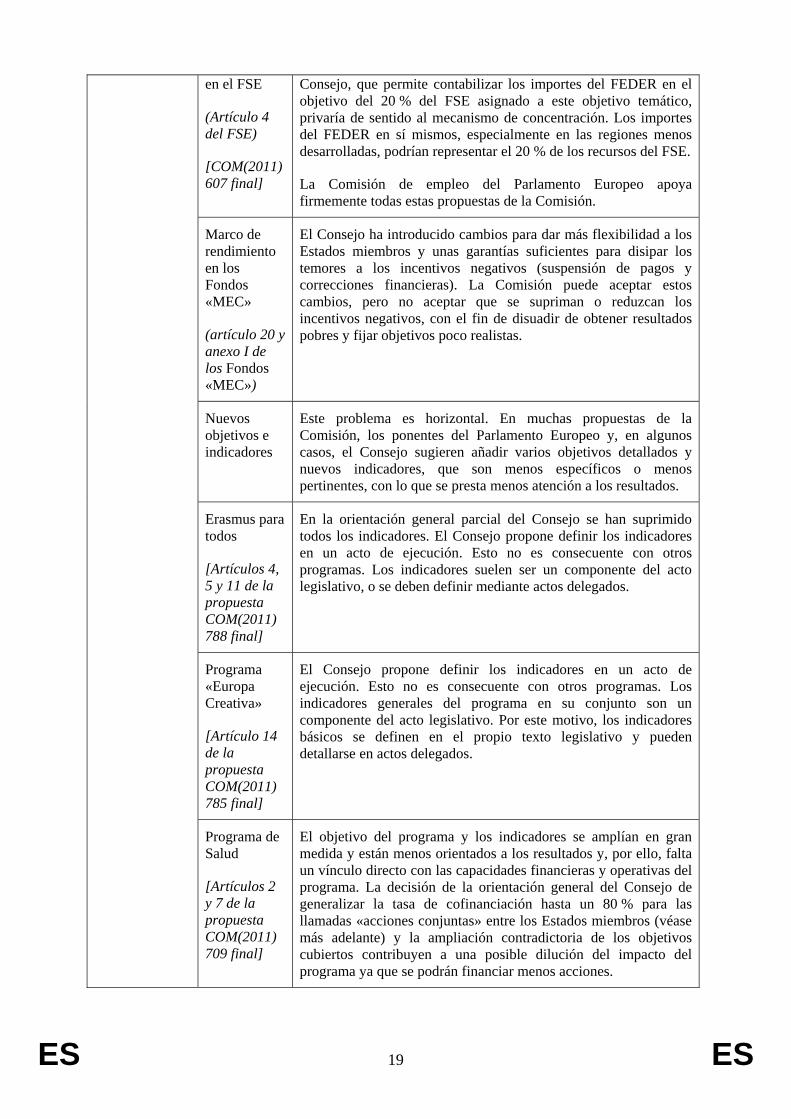

(Artículo 4 del FSE)

[COM(2011) 607 final]

Consejo, que permite contabilizar los importes del FEDER en el objetivo del 20 % del FSE asignado a este objetivo temático, privaría de sentido al mecanismo de concentración. Los importes del FEDER en sí mismos, especialmente en las regiones menos desarrolladas, podrían representar el 20 % de los recursos del FSE.

La Comisión de empleo del Parlamento Europeo apoya firmemente todas estas propuestas de la Comisión.

Marco de rendimiento en los Fondos «MEC»

(artículo 20 y anexo I de los Fondos «MEC»)

El Consejo ha introducido cambios para dar más flexibilidad a los Estados miembros y unas garantías suficientes para disipar los temores a los incentivos negativos (suspensión de pagos y correcciones financieras). La Comisión puede aceptar estos cambios, pero no aceptar que se supriman o reduzcan los incentivos negativos, con el fin de disuadir de obtener resultados pobres y fijar objetivos poco realistas.

Nuevos objetivos e indicadores

Este problema es horizontal. En muchas propuestas de la Comisión, los ponentes del Parlamento Europeo y, en algunos casos, el Consejo sugieren añadir varios objetivos detallados y nuevos indicadores, que son menos específicos o menos pertinentes, con lo que se presta menos atención a los resultados.

Erasmus para todos

[Artículos 4, 5 y 11 de la propuesta COM(2011) 788 final]

En la orientación general parcial del Consejo se han suprimido todos los indicadores. El Consejo propone definir los indicadores en un acto de ejecución. Esto no es consecuente con otros programas. Los indicadores suelen ser un componente del acto legislativo, o se deben definir mediante actos delegados.

Programa «Europa Creativa»

[Artículo 14 de la propuesta COM(2011) 785 final]

El Consejo propone definir los indicadores en un acto de ejecución. Esto no es consecuente con otros programas. Los indicadores generales del programa en su conjunto son un componente del acto legislativo. Por este motivo, los indicadores básicos se definen en el propio texto legislativo y pueden detallarse en actos delegados.

Programa de Salud

[Artículos 2 y 7 de la propuesta COM(2011) 709 final]

El objetivo del programa y los indicadores se amplían en gran medida y están menos orientados a los resultados y, por ello, falta un vínculo directo con las capacidades financieras y operativas del programa. La decisión de la orientación general del Consejo de generalizar la tasa de cofinanciación hasta un 80 % para las llamadas «acciones conjuntas» entre los Estados miembros (véase más adelante) y la ampliación contradictoria de los objetivos cubiertos contribuyen a una posible dilución del impacto del programa ya que se podrán financiar menos acciones.

ES 20 ES

Fondo Europeo Marítimo y de la Pesca (FEMP)

[Artículo 6, COM(2011) 804 final]

El Consejo ha añadido nuevas prioridades. En particular, la inclusión de una referencia a la transformación reducirá la eficacia, dado el pequeño tamaño del programa en comparación con otros instrumentos estructurales; la propuesta del FEMP deberá centrarse en ámbitos esenciales del sector de la pesca y la acuicultura.

Se suprime o restringe la delegación de poderes a la Comisión

Se trata de problemas horizontales que son fruto de muchos de los cambios sugeridos por el Consejo y el Parlamento Europeo a las propuestas de la Comisión.

El Consejo y en algunos casos el Parlamento Europeo han propuesto eliminar o restringir el alcance de la delegación de poderes otorgada a la Comisión para adoptar actos delegados referentes a elementos no esenciales del acto legislativo. Han sugerido incluir estos elementos en el acto legislativo. Este enfoque recarga los textos legislativos con demasiados detalles técnicos que complican la legibilidad de los textos y afectan a la accesibilidad de las partes interesadas, recorta la discrecionalidad de la gestión operativa necesaria para una gestión financiera correcta y eficaz de los fondos de la UE o exige unos largos procesos de toma de decisiones.

Procedimien-tos flexibles de toma de decisiones

Actos delegados frente a actos de ejecución

El Consejo ha propuesto en muchos casos, especialmente en los ámbitos de gestión compartida (PAC, política de cohesión, Fondo Europeo Marítimo y de Pesca), convertir los actos delegados en actos de ejecución con objeto de reforzar el derecho de control de los Estados miembros (a través de procedimientos de comitología) y recortar el seguimiento del Parlamento Europeo. Ello plantea una serie de preguntas sobre el ámbito de aplicación y la naturaleza de los actos cubiertos por los artículos 290 y 291 del Tratado de Funcionamiento de la Unión Europea (TFUE) y tiene consecuencias institucionales importantes.

Por el contrario, el Parlamento Europeo propone sistemáticamente convertir los actos de ejecución en actos delegados, lo que lo sitúa en pie de igualdad con el Consejo. Estas posiciones son totalmente inadecuadas por lo que respecta a los documentos indicativos de programación y a los programas de trabajo anuales que deben adoptarse y adaptarse posteriormente con rapidez para poder responder oportunamente a las circunstancias cambiantes y aplicar los programas con eficacia. Esos actos delegados no serían conformes con el Tratado, obstaculizarían considerablemente la ejecución operativa y alargarían los plazos de concesión y pago de las subvenciones. También serían totalmente inadecuados para documentos de programación en el marco de los instrumentos Relex, que deben, en la mayor parte de los casos, debatirse y acordarse con los terceros países beneficiarios. Es preciso recordar que los documentos de programación están pensados para aplicar, y no para regular, los instrumentos jurídicos correspondientes, y no poseen, por lo tanto, ninguna de las características jurídicas (a saber, la fijación de las normas generales y vinculantes en el

ES 21 ES

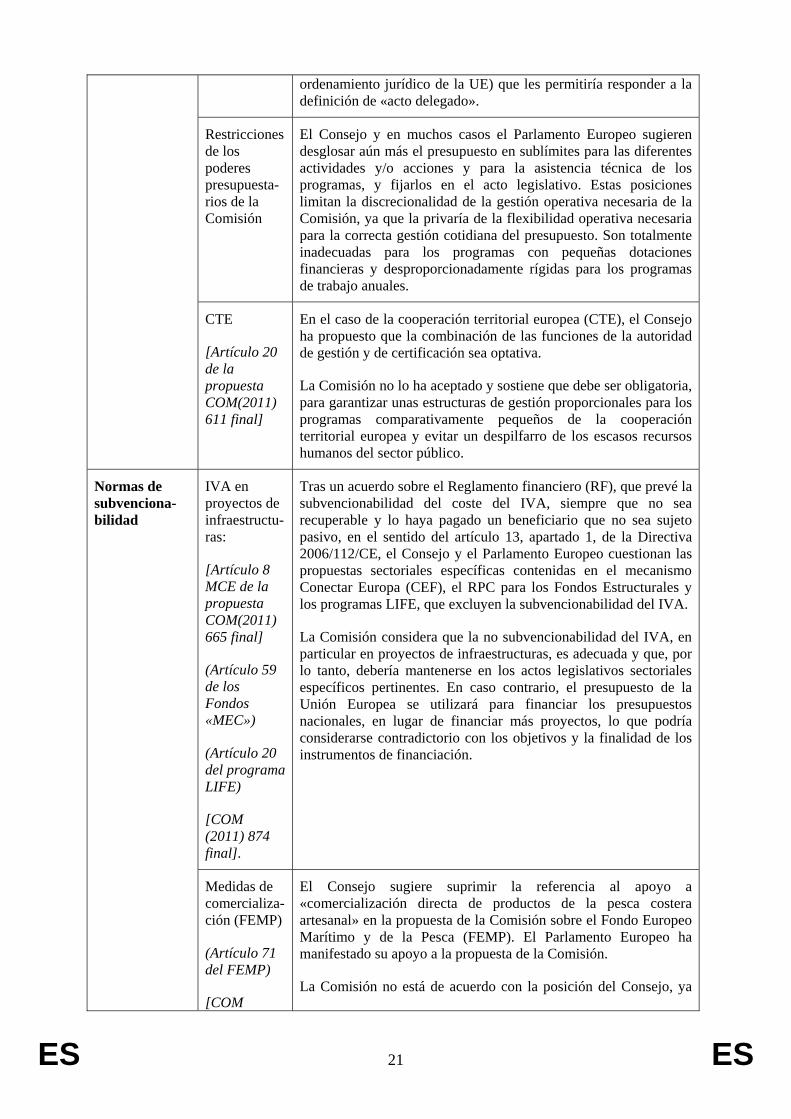

ordenamiento jurídico de la UE) que les permitiría responder a la definición de «acto delegado».

Restricciones de los poderes presupuesta-rios de la Comisión

El Consejo y en muchos casos el Parlamento Europeo sugieren desglosar aún más el presupuesto en sublímites para las diferentes actividades y/o acciones y para la asistencia técnica de los programas, y fijarlos en el acto legislativo. Estas posiciones limitan la discrecionalidad de la gestión operativa necesaria de la Comisión, ya que la privaría de la flexibilidad operativa necesaria para la correcta gestión cotidiana del presupuesto. Son totalmente inadecuadas para los programas con pequeñas dotaciones financieras y desproporcionadamente rígidas para los programas de trabajo anuales.

CTE

[Artículo 20 de la propuesta COM(2011) 611 final]

En el caso de la cooperación territorial europea (CTE), el Consejo ha propuesto que la combinación de las funciones de la autoridad de gestión y de certificación sea optativa.

La Comisión no lo ha aceptado y sostiene que debe ser obligatoria, para garantizar unas estructuras de gestión proporcionales para los programas comparativamente pequeños de la cooperación territorial europea y evitar un despilfarro de los escasos recursos humanos del sector público.

IVA en proyectos de infraestructu-ras:

[Artículo 8 MCE de la propuesta COM(2011) 665 final]

(Artículo 59 de los Fondos «MEC»)

(Artículo 20 del programa LIFE)

[COM (2011) 874 final].

Tras un acuerdo sobre el Reglamento financiero (RF), que prevé la subvencionabilidad del coste del IVA, siempre que no sea recuperable y lo haya pagado un beneficiario que no sea sujeto pasivo, en el sentido del artículo 13, apartado 1, de la Directiva 2006/112/CE, el Consejo y el Parlamento Europeo cuestionan las propuestas sectoriales específicas contenidas en el mecanismo Conectar Europa (CEF), el RPC para los Fondos Estructurales y los programas LIFE, que excluyen la subvencionabilidad del IVA.

La Comisión considera que la no subvencionabilidad del IVA, en particular en proyectos de infraestructuras, es adecuada y que, por lo tanto, debería mantenerse en los actos legislativos sectoriales específicos pertinentes. En caso contrario, el presupuesto de la Unión Europea se utilizará para financiar los presupuestos nacionales, en lugar de financiar más proyectos, lo que podría considerarse contradictorio con los objetivos y la finalidad de los instrumentos de financiación.

Normas de subvenciona-bilidad

Medidas de comercializa-ción (FEMP)

(Artículo 71 del FEMP)

[COM

El Consejo sugiere suprimir la referencia al apoyo a «comercialización directa de productos de la pesca costera artesanal» en la propuesta de la Comisión sobre el Fondo Europeo Marítimo y de la Pesca (FEMP). El Parlamento Europeo ha manifestado su apoyo a la propuesta de la Comisión.

La Comisión no está de acuerdo con la posición del Consejo, ya

ES 22 ES

(2011) 804 final]

Porcentaje de reembolso único en «Horizonte 2020»

(Artículos 22 y 24 de las normas de participa-ción)

[COM(2011) 810 final]

que el apoyo a los buques de pesca artesanal es importante debido a que a menudo carecen de experiencia, conocimientos o medios financieros para la comercialización directa.

El ponente del Parlamento Europeo cuestiona el porcentaje de reembolso único para todas las actividades contemplado en el proyecto y tanto el Consejo como el citado ponente ponen en duda el porcentaje único fijo para los costes indirectos. La Comisión insiste en su propuestas contenidas en las normas de participación en la iniciativa Horizonte 2020, dado que ambos elementos son piedras angulares de la simplificación de las normas de financiación de la iniciativa Horizonte 2020; constituyen los esfuerzos de la Comisión por reducir la carga administrativa que pesa sobre los beneficiarios y los índices de error, permitir una estrategia de control más ligera y acortar el plazo de concesión en interés de los beneficiarios.

Fondos del MEC

(Artículo 58)

El Consejo ha propuesto una nueva opción para el cálculo simplificado de los costes de personal: dividir el coste bruto anual por 1 650 horas.

La Comisión mantiene sus reservas frente a esta posición a falta de un método subyacente que le sirva de base.

Métodos de simplificación de los costes

FSE

(Artículo 14 de la propuesta de Reglamento del FSE)

[COM(2011) 607]

En el caso del FSE, el Consejo ha propuesto que las operaciones por debajo de los 50 000 EUR puedan utilizar también porcentajes fijos, además de cantidades a tanto alzado y costes unitarios.

La Comisión hubiera preferido el uso obligatorio de porcentajes fijos en lugar de una opción, debido a su mayor potencial de simplificación.

Fondos «MEC»

(Artículo 140)

El Consejo ha propuesto enmiendas que limitan el trabajo de auditoría de la Comisión hasta un punto inaceptable, ya que podrían poner en peligro la capacidad de la Comisión para supervisar la utilización del presupuesto de la UE y su capacidad de rendir cuentas.

Control proporcional

Métodos de auditoría de los Fondos «MEC»

(Artículo 116)

El Consejo ha propuesto que los organismos nacionales de auditoría para la política de cohesión puedan utilizar métodos de muestreo no estadísticos. La Comisión no ha aceptado esta posición ya que no proporciona necesariamente información fiable y comparable en todos los Estados miembros y, por lo tanto, afecta a la fiabilidad a nivel de la UE.

ES 23 ES

Gobernanza electrónica

Fondos «MEC»

(Artículo 112)

El Consejo propone aplazar la fecha límite para la aplicación de la política de e-cohesión de 2014 a 2016, retrasando dos años una importante simplificación para los beneficiarios. La Comisión no acepta este retraso.