compromiso con mÉxico - veritas online nuevo aplicativo traerá benecios a los patrones y a los ......

TRANSCRIPT

COLEGIO DE CONTADORES PÚBLICOS DE MÉXICO A.C.

Agosto 2017 • Año LXI • Número 1752www.ccpm.org.mxwww.veritasonline.com.mx

AUDITORÍA INTERNA Y EXTERNA

Una sinergia necesaria en México

SEGURIDAD SOCIAL

SIDEIMSSEl nuevo sistema digital para dictámenes

PLANEACIONES FISCALES

La responsabilidad social en la �scalización

COMPROMISO CON MÉXICO

DR. ENRIQUE GRAUE, RECTOR DE LA UNAMENTREVISTA

F1 Cover.indd 1 7/18/17 11:26 AM

F2-F4 Publicidad.indd 2 7/18/17 1:08 PM

Agosto 2017

Veritas, Colegio de Contadores Públicos de México A.C., Año LXI No. 1752 1 de Agosto del 2017. Órgano Informativo Mensual, editado por el Colegio de Contadores Públicos de México A.C. Bosque de Tabachines No. 44, Fracc. Bosques de las Lomas, Del. Miguel Hidalgo, C.P. 11700. México, D.F. Teléfono: 11051922. Director Responsable: L.C.P. Luis Bernardo Madrigal Hinojosa. Registrado como artículo de publicación periódica por el Servicio Postal Mexicano con el No. DGC 0230584, características: 218241415, y en la Dirección General de Derechos de Autor con la Reserva No. 04-2008-050614503500-102. Autorizado por la Comisión Cali�cada de Publicaciones y Revistas Ilustradas, mediante los certi�cados No. 1260 Licitud de Titulo y 2018 Licitud de Contenido. SIN 0188-9435. Impresa por Grupo Artgraph, Av. Peñuelas No. 15-D, Col. San Pedrito Peñuelas, Queretaro, Qro. C.P. 76148. tel (442) 220 8969, 246 1734 Tiraje: 7,000 ejemplares. Distribuida por Correos de México - Servicio Postal Mexicano a todos los Socios del Colegio, en forma gratuita, y a suscriptores a precio de recuperación. Suscripción anual: $385.00. Precio por ejemplar $35.00. El contenido de los artículos �rmados o las expresiones contenidas en estos, son responsabilidad exclusiva de su autor o de la persona que las haya realizado, sin que re£eje la opinión del Colegio sobre el tema tra-tado. Cuando se exprese la opinión del Colegio se especi�cará claramente. Se prohíbe la reproducción de los artículos sin la previa autorización de un funcionario del Colegio facultado para hacerlo.Veritas es el órgano informativo mensual editado por el Colegio de Contadores Públicos de México A.C. Su misión es ser un vínculo de comunicación entre el Colegio y sus Socios, así como entre los propios Socios, difundiendo las actividades del Colegio y los temas de actualidad relacionados con asuntos de interés general para la Profesión Colegiada, evitando asumir posturas en mate-ria política y religiosa, promoviendo la imagen del Contador Público y guardando el debido respeto y aprecio entre los Socios.

CONTENIDO

ENTREVISTA DR. ENRIQUE GRAUE, RECTOR DE LA UNAM

COMPROMISOCON MÉXICO

22PAN-PRD¿HACIA UN FRENTE AMPLIO OPOSITOR?

Jóvenes mexicanos¿POR QUÉ FOMENTARLES LA CIUDADANÍA?

Planeaciones �scalesLA RESPONSABILIDAD SOCIAL EN LA FISCALIZACIÓN

VIDA COLEGIADA 32 ACTIVIDADES DE

LA PRESIDENCIA ACTIVIDADES DE LAS

VICEPRESIDENCIAS 34 Experiencias contables.

El camino a la profesionalización

38 23.º Foro Nacional de Especialistas en Seguridad Social. Avances en el servicio a contribuyentes

ROSTRO HUMANO41 Escuela Eulalia Guzmán Barrón

Impulsores del cambio

43 Prevención de las adicciones. La importancia de la participación de la sociedad

ÁMBITO UNIVERSITARIO ASIGNATURA PENDIENTE 44 ¡Endeudamiento excesivo!

La educación �nanciera como solución

EJERCICIO PROFESIONALFISCAL

ENTORNOPOLÍTICO Y SOCIAL

EXTENSIÓN DEL EJERCICIO PROFESIONAL RESPONSABILIDAD SOCIAL

ENTORNO BURSÁTIL 5 Fibras. Inversión en infraestructura

y bienes raíces

EJERCICIO PROFESIONAL AUDITORÍA 10 Auditoría interna y externa.

Una sinergia necesaria en México

FISCAL 12 Donatarias autorizadas. Recaudación

de fondos de diversas fuentes 18 MLI. Convención contra la doble

tributación

INFORMACIÓN FINANCIERA 20 Ciudad de México.

Evento CReCER 2017 21 Noticias del IASB

SEGURIDAD SOCIAL 25 Previsión social. Fomento al ahorro 26 SIDEIMSS. El nuevo sistema digital

para dictámenes

EXTENSIÓN DEL EJERCICIO PROFESIONAL CAPITAL HUMANO28 Shell México. La contribución

de la profesión contable

2 MENSAJE DE LA PRESIDENCIA Dictamen electrónico del Seguro Social

3 ACTUALIZACIÓN Agenda

148

30

28

OPINIÓN 6 INVERSIÓN PATRIMONIAL

17 SEGUIMOS CONTANDO

42 ENIGMA CONTABLE

45 PULSO UNIVERSITARIO

ADEMÁS... ESCAPARATE 4 Bene�cios a

la Membrecía

ARTE Y CULTURA 46 Despertares. Una mirada

al alma de la danza

EN CORTO 48 Notas breves

del Colegio

01 Indice.indd 1 7/18/17 1:17 PM

2 ‹ VERITAS › AGOSTO 2017

MENSAJE DE LA PRESIDENCIA

DEL SEGURO SOCIAL2. Presentación a cargo del patrón, que contendrá los pagos y movimientos a�liatorios resultantes de la revisión, �rma y presentación del dictamen.

El SIDEIMSS contendrá la información que se presentaba de manera impresa en nueve anexos: (i) cuotas pagadas al IMSS, (ii) cédula de diferencias y pagos, (iii) remuneraciones, (iv) prestaciones, (v) pagos a personas físicas), (vi) balanza de comprobación, (vii) clasi�cación de las empresas, (viii) prestación de servicios de personal y (ix) subcontratación de personal.

El dictamen para efectos del Seguro Social que emite el CPA es una herramienta que apoya las labores de �sca-lización del propio IMSS por lo que sin duda mediante este nuevo aplicativo traerá bene�cios a los patrones y a los trabajadores, pues se vinculará con el Sistema de Pagos de Referencia, con lo que los avisos a�liatorios podrán ser validados de manera más pronta y e�ciente.

En el marco del Dictamen IMSS los patrones pueden con�ar en que quien efectúa la revisión es un profesional cali�cado que, además de opinar sobre el cumplimiento de las obligaciones en la materia, podrá emitir recomendacio-nes que mejoren las medidas de control interno para una buena administración del personal y de los procesos de pago de remuneraciones. Este trabajo que prestan los profesiona-les contables también es un aporte importante al servicio de la sociedad, pues con ello se logra una mejor cobertura de las prestaciones sociales a la que todo trabajador tiene derecho.

C.P.C. Rosa María Cruz LesbrosPresidenta del Colegio de Contadores Públicos de México, A.C.

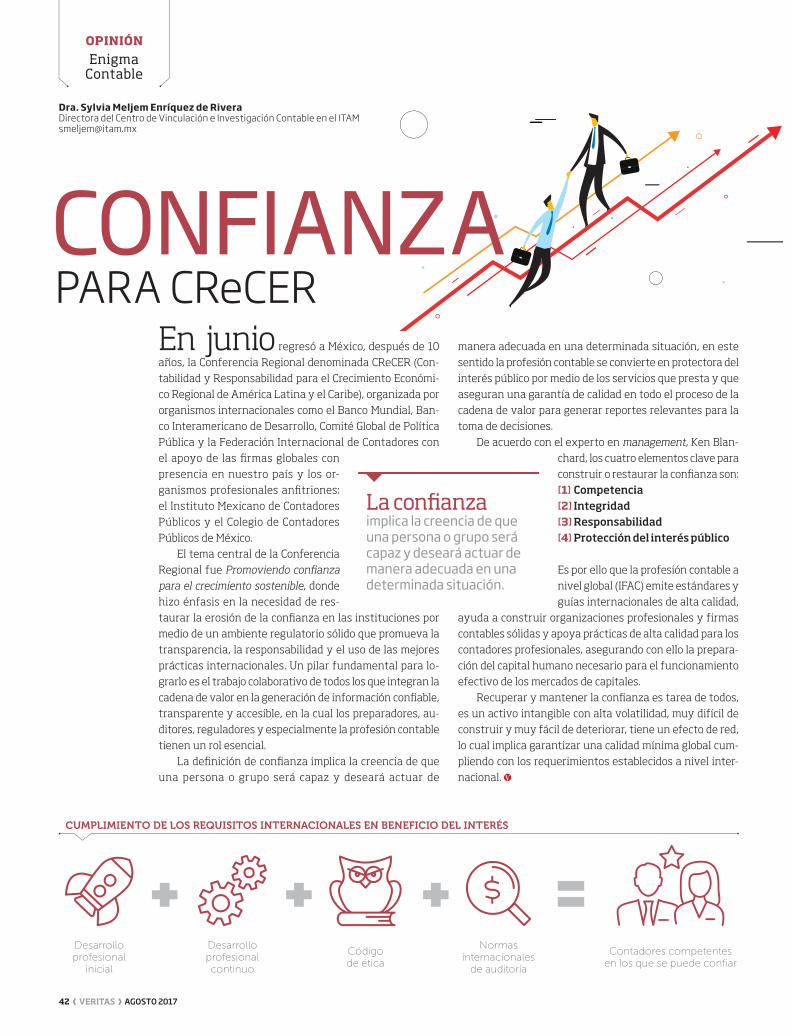

El dictamen para efectos del Seguro Social es la opinión emitida por un Contador Público Au-torizado (CPA) sobre el cumplimiento de las obligaciones de un patrón, derivadas de la Ley del Seguro Social y sus reglamentos, que resulta obligatorio para aquellos patrones que tuvieron en promedio más de 300 trabajadores en el ejercicio �scal; además, quienes no se encuentren en este supuesto podrán hacerlo de manera voluntaria. Este dicta-men entró en vigor hace casi 17 años con su publicación en el Diario O�cial de la Federación del 20 de diciembre de 2001.

El pasado 5 de julio el Maestro Mikel Arriola Peñalosa, Director del Instituto Mexicano del Seguro Social (IMSS), nos acompañó en el 23.º Foro Nacional de Especialistas en Seguridad Social, realizado en este Colegio, donde nos dio a conocer que el 28 de junio pasado el H. Consejo Técnico del IMSS aprobó las reglas del Sistema de Dictamen Electrónico del IMSS (SIDEIMSS) con el que se pretende agilizar y sinte-tizar su presentación a través de una plataforma en línea.

Los patrones y sujetos obligados pueden optar por uti-lizar el SIDEIMSS a partir del 15 de julio para la presentación del dictamen electrónico por CPA correspondiente al ejerci-cio �scal 2016, siendo que a partir del 1 de enero de 2018, la utilización de esta plataforma será obligatoria.

El Módulo de Dictamen tendrá dos apartados: 1. Formu-lación a cargo del CPA y deberá completarse con los datos del patrón, Registro Patronal, atestiguamientos, cédulas del dictamen (nueve anexos), pagos y movimientos a�lia-torios, Modelo de Opinión y Formulación del Dictamen; y

DICTAMEN ELECTRÓNICO

02 Mensaje.indd 2 7/18/17 11:29 AM

AGOSTO 2017 ‹ VERITAS › 3

COMITÉ EJECUTIVO 2016-2018PRESIDENTAC.P.C. y P.C.CA. Rosa María Cruz LesbrosVICEPRESIDENTE DE GOBIERNOC.P.C. y P.C.FI. Ubaldo Díaz Ibarra VICEPRESIDENTA DECOMUNICACIÓN E IMAGENC.P.C. y P.C.FI. Silvia Rosa Matus de la Cruz VICEPRESIDENTE DE DESARROLLOY CAPACITACIÓN PROFESIONALC.P.C. y P.C.FI. Álvaro Enrique Cordón ÁlvarezVICEPRESIDENTE DE VINCULACIÓN UNIVERSITARIAL.C. y P.C.CA. Benjamín Reyes Torres VICEPRESIDENTE DE EDUCACIÓNPROFESIONAL CONTINUAL.C. y P.C.CA. Gerardo González de Aragón VICEPRESIDENTA DE PROMOCIÓN Y MEMBRECÍAC.P.C. y P.C.FI. Angelina Adela Arellanos Robledo VICEPRESIDENTE DE FINANZASC.P.C. y P.C.FI. Iván Moguel Kuri VICEPRESIDENTE DE ESTRATEGIA,ORGANIZACIÓN Y CONTROLC.P.C. Carlos Mariano Pantoja Flores AUDITOR FINANCIEROC.P.C. P.C.CO. Miguel Ángel Bouzas SañudoPRESIDENTE DEL COMITÉ DE AUDITORÍA Y RIESGOSC.P.C. Francisco José Sánchez GonzálezDIRECTOR EJECUTIVOL.C.P. Luis Bernardo Madrigal Hinojosa

Consejo editorialPRESIDENTADra. Sylvia Meljem Enríquez de RiveraVICEPRESIDENTAMtra. Miriam Paniagua PintoSECRETARIAL.C. y M.A. Emilia del Carmen Díaz SolísINTEGRANTESC.P. y P.C.FI. César Catalán SánchezC.P. Roberto Córdova TamarizC.P.C. Raúl González LimaL.C.C. Jorge Luis López AyalaC.P. y E.F. Renata Mena BarrazaDra. María Caridad Mendoza BarrónC.P.C. Alejandro Morán SámanoLic. en D. y C.P. Christian Natera Niño de RiveraC.P.C. Armando Nuricumbo RamírezC.P. y P.C.F. Juan Alfredo Ortega GómezC.P.C. Leonardo Pereda CareagaC.P.C. y Lic. Manuel Toledo EspinosaDra. Noemí Vásquez QuevedoMIEMBROS HONORÍFICOSC.P. Roberto Danel DíazC.P. Joaquín Moreno FernándezC.P. Sergio Suárez LiceagaMIEMBROS UNIVERSITARIOSRegina Espinoza AthiéMaría José Ramírez Gutiérrez de VelascoControl de EdiciónMtro. Aldo Plazola GonzálezMtra. Asiria Olivera CalvoLic. Noemí García ContrerasLic. Diana Angélica Ventura GarcíaLic. Citlaly Palomares Arellano

PRESIDENTESPablo CreelMiguel Ortiz MonasterioDIRECTOR DE CUSTOM PUBLISHINGCarlos ColínDIRECTOR DE CIRCULACIÓN Rodolfo TrilloGERENTE DE PRODUCCIÓN Elizabeth Ruvalcaba

EditorialEDITORA Mariana LedezmaCORRECTORA DE ESTILO Abril López

ArteEDITORA GRÁFICA Carolina DavisonFOTO DE ENTREVISTA Valente Romero

Imágenes: Shutterstock

ACTUALIZACIÓN

AGENDA

/VeritasOnlineMXSíguenos en redes sociales

19.° Foro de Tributación InternacionalAcapulco

10 y 11 de agosto

16horas

Comentarios fiscales a considerar en el Dictamen de Enajenación de AccionesBosques

15 de agosto

3horas

Seminario de Normas de Información Financiera, Módulo IBosques

17 y 18 de agosto

16horas

Medidas de las autoridades para la fiscalización del OutsourcingBosques

17 de agosto

4horas

Herramientas de control interno para donatariasSede Sur

19 de agosto

4horas

Semana Nacional de Auditoría GubernamentalBosquesTransmisión simultánea a Sede Sur

21 al 24 de agosto

18horas

Taller para el examen de certificación de la CNBV en materia de PLD/FTBosques

21 al 25 de agosto

20horas

El auditor en las devoluciones de IVA – Presencia de autoridades fiscalesBosques

22 de agosto

4horas

La importancia de la imagen profesionalSede Sur

26 de agosto

3horas

Matemáticas financieras y valuación de instrumentos de inversiónSede Sur

28 de agosto

4horas

La práctica de Auditoría con un enfoque de calidad, Módulo I. Preparación del encargo, estrategia y planeación de auditoría basada en riesgosBosques

29 y 30 de agosto

8horas

DIPLOMADOS

Diplomado en Contraloría FinancieraBosques

5 de agosto

120horas

Diplomado en Normas de Información FinancieraBosques

21 de agosto

200horas

Consulta la oferta completa de cursos y pregunta por nuestras promociones.Tels. (55) 1105 1960 y 61 • [email protected] • www.ccpm.org.mx/capacitacion

03 Agenda.indd 3 7/18/17 11:30 AM

ESCAPARATE Bene�cios a la Membrecía

4 ‹ VERITAS › AGOSTO 2017

Para conocer más detalles visita www.ccpm.org.mx/servicios/convenios.php

PRECIOSPREFERENCIALES

PRECIOSPREFERENCIALES

PROMOCIONESESPECIALES

Mabe, especialista en electrodo-mésticos de línea blanca, pone a disposición de los socios del Cole-gio y tarjetahabientes de Banamex pagos de tres, seis y hasta 18 meses sin intereses. Para hacer válida esta promoción realiza tu compra en la página www.landers.com.mx. No dejes pasar esta oferta.

HAZ REALIDAD la casa de tus sueños

¿Necesitas unos lentes nue-vos?, no lo pienses más, Ópti-cas Lux tiene para ti y para tu familia 20% de descuento en lentes de contacto, armazo-nes de fabricación nacional, anteojos graduados y solares, entre otros. Para mayor infor-mación consulta www.lux.mx

DALE UNA NUEVA mirada al mundo

Encuentra en MOSAICO Business Centers las instalaciones idóneas para efectuar tus juntas ejecutivas. Apro-vecha 25% menos sobre el precio de lista en la renta de salas integradas con mobiliario de alta calidad y 30% en ca-jones de estacionamiento. Es tiempo de reunirse con clientes, socios comercia-les o empleados para hacer los mejores proyectos, visita http://mosaicobc.com

CONCRETA EL NEGOCIO de tu vida en el mejor lugar

Atiende a tus clientes en un espacio confortable, las oficinas virtuales de SACH te ofrecen esta oportunidad; además cuentan con un equipo de primera que mejorará tus días de trabajo. Consulta los precios prefe-rentes de los diferentes paquetes en www.sach.mx

¡ATIÉNDELOS... la imagen sí cuenta!

LLEGÓ TU DÍA de diversión

RENUEVA LA IMAGEN de tu automóvil

Volkswagen Dalton Patriotismo otor-ga 10% de descuento en toda la hojala-tería o en el servicio de tu automóvil, y al presentar tu credencial de Socio del Colegio obtén gratis un beneficio más: el lavado y encerado de tu unidad. Más informes en www.ccpm.org.mx

Pasa un momento lleno de alegría con tus amigos o familia. Visita la Feria de Chapultepec que tiene para ti precios especiales en su pa-saporte Mega y Pasaporte Platino. Consulta www.laferia.com.mx

30%DEDESCUENTO

10%DEDESCUENTO

25%DEDESCUENTO

20%DEDESCUENTO

04 Escaparate.indd 4 7/18/17 11:32 AM

AGOSTO 2017 ‹ VERITAS › 5

INVERSIÓNEN INFRAESTRUCTURA Y BIENES RAÍCES

FIBRAS

Desde su listado en la Bolsa Mexicana de Valores (BMV) en 2011, los Fideicomisos de Infraestructura y Bienes Raíces (Fibras) han cobrado popularidad en el mercado mexicano y en los interna-cionales, pues son una opción atractiva y diferenciada de otros instrumentos disponi-bles para el público inver-sionista. Su particularidad radica en estar integrados por activos inmobiliarios, cuya plusvalía, desa-rrollo y crecimiento re-presentan elementos de retorno atractivos para el inversor.

Los Fibras son ve-hículos diseñados para financiar la adquisición o construcción de Bienes Inmuebles en México, los cuales son administrados para su arren-damiento con el derecho a recibir los in-gresos provenientes del arrendamiento de los activos, convirtiéndose en un ele-mento valioso para conformar portafo-lios de inversión.

UN MODELO ATRACTIVOA nivel mundial, los Real Estate In-vestment Trust (REITs) ya habían resultado exitosos en los mercados in-ternacionales, este modelo que inspiró la creación de los Fibras ha permitido que los inversionistas tengan acceso al sector inmobiliario y que los activos sean administrados por profesionales en dicho sector.

De forma clara, los beneficios que el inversionista encuentra en los Fibras

radica en dos elementos principales: el primero son los pagos periódi-cos producto del arren-damiento de los bienes empaquetados en el ins-trumento. El segundo, la posibilidad de obtener ga-nancias de capital debido a la plusvalía en el tiempo de los inmuebles.

En contraparte, los fideicomisos permiten al

aportante de bienes inmuebles obtener el financiamiento de activos inmobilia-rios mediante la emisión de certificados en la BMV vía una oferta pública.

Un Fibra es considerado como un “instrumento híbrido” al tener carac-terísticas del mercado de deuda y de capitales, debido a que pueden otorgar

Lic. Carlos Jesús Ocampo Vargas Comunicación Corporativa Grupo BMV [email protected]

Los Fibras han permitido que los inversionistas tengan acceso al sector inmobiliario y que los activos los administren profesionales.

rendimientos producto del arrendamien-to y también rendimientos variables pro-ducto de la plusvalía de los inmuebles.

Así, los Fibras se listan y son opera-dos en el segmento capitales, con la nor-matividad semejante a la de cualquier acción y los cuales han obtenido una al-ta demanda por parte de inversionistas institucionales.

Los fideicomisos poseen altos es-tándares, ya que cuentan con un go-bierno corporativo y deben destinar al menos 70% de sus activos en bienes raíces, mismos que deberán adquirirse o desarrollarse para el arrendamiento. Finalmente, deberá distribuir 95% del resultado fiscal del ejercicio entre sus tenedores.

Al día de hoy se han listado 11 Fibras en la BMV, crean así oportunidades de inversión en el sector inmobiliario y la creación del Índice S&P/BMV Fibras.

Un Fideicomiso de Infraestructura y Bienes Raíces es considerado como un "instrumento híbrido" al tener características del mercado de deuda y de capitales.

FUNO

FIHO

FIBRAMQ

FINN

TERRA

FSHOP

DANHOS

FIBRAPL

FMTY

FIBRAHD

FPLUS

FIBRAS LISTADAS EN LA BMV AL 2017

ENTORNO Bursátil

05 BMV.indd 5 7/18/17 11:32 AM

6 ‹ VERITAS › AGOSTO 2017

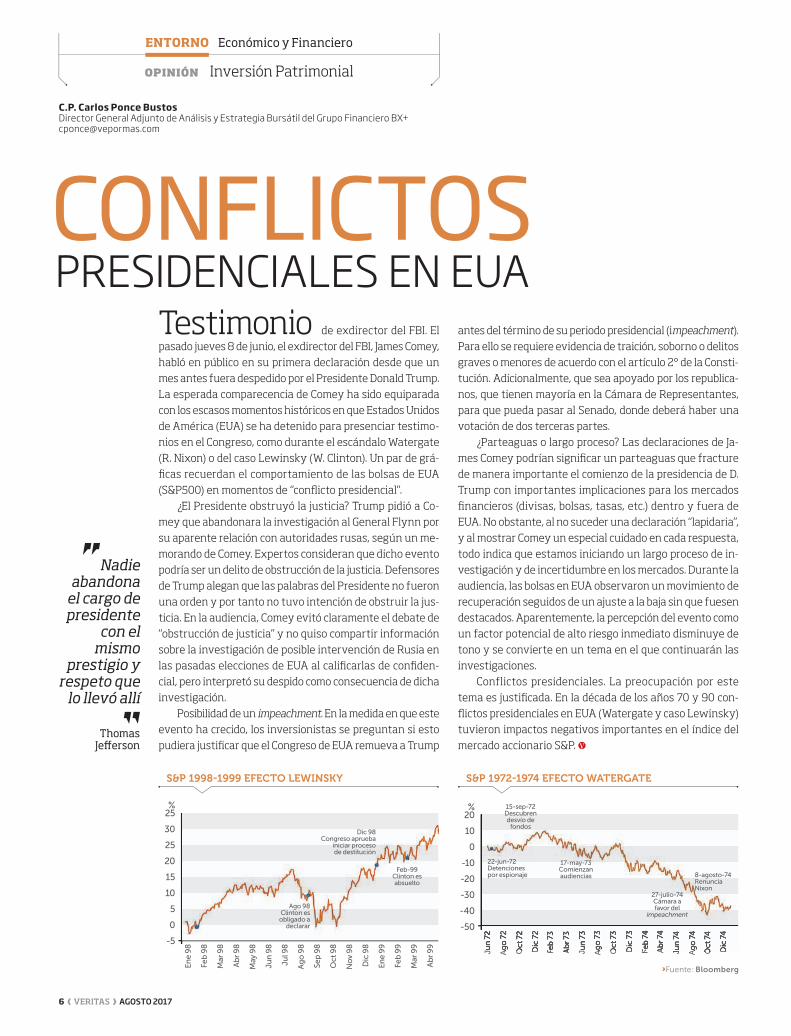

CONFLICTOSPRESIDENCIALES EN EUA

Testimonio de exdirector del FBI. El pasado jueves 8 de junio, el exdirector del FBI, James Comey, habló en público en su primera declaración desde que un mes antes fuera despedido por el Presidente Donald Trump. La esperada comparecencia de Comey ha sido equiparada con los escasos momentos históricos en que Estados Unidos de América (EUA) se ha detenido para presenciar testimo-nios en el Congreso, como durante el escándalo Watergate (R. Nixon) o del caso Lewinsky (W. Clinton). Un par de grá-�cas recuerdan el comportamiento de las bolsas de EUA (S&P500) en momentos de “con�icto presidencial”.

¿El Presidente obstruyó la justicia? Trump pidió a Co-mey que abandonara la investigación al General Flynn por su aparente relación con autoridades rusas, según un me-morando de Comey. Expertos consideran que dicho evento podría ser un delito de obstrucción de la justicia. Defensores de Trump alegan que las palabras del Presidente no fueron una orden y por tanto no tuvo intención de obstruir la jus-ticia. En la audiencia, Comey evitó claramente el debate de “obstrucción de justicia” y no quiso compartir información sobre la investigación de posible intervención de Rusia en las pasadas elecciones de EUA al cali�carlas de con�den-cial, pero interpretó su despido como consecuencia de dicha investigación.

Posibilidad de un impeachment. En la medida en que este evento ha crecido, los inversionistas se preguntan si esto pudiera justi�car que el Congreso de EUA remueva a Trump

antes del término de su periodo presidencial (impeachment). Para ello se requiere evidencia de traición, soborno o delitos graves o menores de acuerdo con el artículo 2° de la Consti-tución. Adicionalmente, que sea apoyado por los republica-nos, que tienen mayoría en la Cámara de Representantes, para que pueda pasar al Senado, donde deberá haber una votación de dos terceras partes.

¿Parteaguas o largo proceso? Las declaraciones de Ja-mes Comey podrían signi�car un parteaguas que fracture de manera importante el comienzo de la presidencia de D. Trump con importantes implicaciones para los mercados �nancieros (divisas, bolsas, tasas, etc.) dentro y fuera de EUA. No obstante, al no suceder una declaración “lapidaria”, y al mostrar Comey un especial cuidado en cada respuesta, todo indica que estamos iniciando un largo proceso de in-vestigación y de incertidumbre en los mercados. Durante la audiencia, las bolsas en EUA observaron un movimiento de recuperación seguidos de un ajuste a la baja sin que fuesen destacados. Aparentemente, la percepción del evento como un factor potencial de alto riesgo inmediato disminuye de tono y se convierte en un tema en el que continuarán las investigaciones.

Conflictos presidenciales. La preocupación por este tema es justi�cada. En la década de los años 70 y 90 con-�ictos presidenciales en EUA (Watergate y caso Lewinsky) tuvieron impactos negativos importantes en el índice del mercado accionario S&P.

C.P. Carlos Ponce Bustos Director General Adjunto de Análisis y Estrategia Bursátil del Grupo Financiero BX+ [email protected]

Nadie abandona

el cargo de presidente

con el mismo

prestigio y respeto que

lo llevó allí

Thomas Je�erson

S&P 1998-1999 EFECTO LEWINSKY S&P 1972-1974 EFECTO WATERGATE

Jun

72

Ag

o 7

2

Oct

72

Dic

72

Feb

73

Ab

r 73

Jun

73

Ag

o 7

3

Oct

73

Dic

73

Feb

74

Ab

r 74

Jun

74

Ag

o 7

4

Oct

74

Dic

74

%20

10

0

-10

-20

-30

-40

-50

Jun

72

Ag

o 7

2

Oct

72

Dic

72

Feb

73

Ab

r 73

Jun

73

Ag

o 7

3

Oct

73

Dic

73

Feb

74

Ab

r 74

Jun

74

Ag

o 7

4

Oct

74

Dic

74

15-sep-72Descubren desvío de

fondos

22-jun-72Detenciones por espionaje

17-may-73Comienzan audiencias

27-julio-74Cámara a favor del

impeachment

8-agosto-74Renuncia Nixon

›Fuente: BloombergEne

98

Feb

98

Mar

98

Ab

r 9

8

May

98

Jun

98

Jul 9

8

Ag

o 9

8

Sep

98

Oct

98

No

v 9

8

Dic

98

Ene

99

Feb

99

Mar

99

Ab

r 9

9

%25

30

25

20

15

10

5

0

-5

Ago 98Clinton es obligado a

declarar

Dic 98Congreso aprueba

iniciar proceso de destitución

Feb-99Clinton es absuelto

OPINIÓN Inversión Patrimonial

ENTORNO Económico y Financiero

06-07 InversionPatrimonial.indd 6 7/18/17 11:33 AM

06-07 InversionPatrimonial.indd 7 7/18/17 11:33 AM

8 ‹ VERITAS › AGOSTO 2017

¿HACIA UN FRENTE

AMPLIO OPOSITOR?

PAN-PRD

Hace unas semanas los pre-sidentes nacionales del Partido Acción Nacional (PAN) y del Partido de la Re-volución Democrática (PRD), Ricardo Anaya y Alejandra Barrales, dieron a conocer que habían entablado pláticas para ver la posibilidad de conformar un Frente Amplio Opositor de cara a los co-micios de 2018. La noticia fue inespe-rada, pero no carente de lógica política.

Como resultado de múltiples facto-res, entre los que destaca la pérdida de credibilidad de los grandes partidos, el voto se ha fragmentado. Es una opinión generalizada que en 2018 el candidato triunfador difícilmente logrará superar 30% de los sufragios. Además del pro-blema de gobernabilidad que presupone un gobierno minoritario, desde el punto de vista de las organizaciones partida-rias, es cada vez más clara la necesidad de establecer alianzas con otras fuerzas. Así, el PRI ha debido recurrir a los votos que partidos pequeños como el Partido Verde Ecologista de México (PVEM), Nueva Alianza o Encuentro Social le pueden aportar para alcanzar la victoria.

En este contexto, tanto el PAN como el PRD parecen haber llegado a la con-vicción de la necesidad de lograr acuer-dos con otras fuerzas para aspirar al triunfo. Es cierto que el PAN ha obtenido

victorias importantes en elecciones de gobernador compitiendo solo, tal como ocurrió en Chihuahua o Tamaulipas. Pero es igualmente cierto que, en otros casos, pese a tener posibilidades reales de triunfo, estas no se materializaron debido a que el partido tuvo que enfren-tar solo al PRI y sus aliados.

No es por tanto extraño que en las filas del panismo el anuncio haya sido objeto de una recepción mucho más fa-vorables que en las del perredismo. En Acción Nacional parece claro que, para derrotar al PRI y a Morena en 2018, se requerirán aliados. En cambio, en el PRD, el anuncio, si bien fue recibido con beneplácito por las fuerzas que buscan dar continuidad a la política de diálogo y construcción de acuerdos con otras fuerzas políticas, fue también rechazado por aquellos grupos que todavía suspi-ran por una alianza con López Obrador.

Desde luego, la posible conforma-ción de un Frente Amplio no es una tarea sencilla. El reto mayor consistiría en consensuar un proyecto de gobierno, pues la idea de un Frente Amplio tras-ciende la de la alianza electoral. En otras palabras, el Frente Amplio no tiene como propósito único ganar una elección, sino impulsar un gobierno de coalición pre-viamente consensuado.

Lic. Pedro Javier González G. Director de Seminario Político [email protected]

La coalición entre ambos partidos parece una opción no muy lejana para enfrentar las elecciones de 2018. Es un recurso ante la necesidad de sumar para ganar los comicios y después para gobernar.

Un Frente Amplio se puede definir como una coalición formal entre par-tidos, movimientos sociales y organi-zaciones ciudadanas estructurada en torno a objetivos comunes expresados en la suscripción de una plataforma polí-tica. Aunque en su interior cada partido, movimiento y organización conserva su identidad, el funcionamiento eficaz del Frente presupone la adopción de estra-tegias de acción política unificadas, tan-to en el nivel de lo electoral como en el del ejercicio del gobierno.

El gran desafío histórico de los par-tidos-frente y que, salvo unas pocas excepciones (como la uruguaya) han sorteado con éxito, es el de su estabili-dad: mantener unidos partidos hetero-géneos y movimientos sociales que, al margen de sus coincidencias ideológicas y programáticas, son portadores de dis-tintas culturas políticas y de diferentes objetivos estratégicos.

Por ello, la viabilidad de un Frente que reúna al PAN y al PRD depende de su transformación en un gobierno de coalición, entendido como una modali-dad de gobierno basada en una alian-za entre grupos y fuerzas distintos de acuerdos previos sobre objetivos y programas de gobierno, así como a la distribución de facultades y responsa-bilidades de cada grupo.

La celebración de acuerdos entre fuerzas partidarias con distinta historia y aun de distintas orientaciones ideoló-gicas y programáticas es frecuente en el

ENTORNO Político y Social

08-09 SeminarioPolitico.indd 8 7/18/17 11:40 AM

AGOSTO 2017 ‹ VERITAS › 9

mundo democrático. Incluso no son raros los casos de coaliciones entre fuerzas de izquierda y derecha, como lo ilustra la experiencia chilena de transición a la democracia, la cual fue posible gracias a la coalición entre el centro-derecha y el centro-izquierda.

Si bien en naciones con sistemas bi-partidistas la celebración de alianzas o coaliciones no forma parte de la práctica política, donde el multipartidismo es la norma y los gobiernos no cuentan con una mayoría estable para gobernar, la celebración de coaliciones se impone como un mandato o como producto del reconocimiento de que estas son el me-jor remedio contra los males que aquejan al presidencialismo multipartidista.

Las coaliciones surgen de la necesi-dad de sumar, en primera instancia, para ganar una elección y, en segunda, para gobernar. Su principal ventaja radica en que la inestabilidad o los déficits de go-bernabilidad son menos frecuentes que en los casos de gobiernos de minoría. En todo caso, el principal argumento en fa-vor de un gobierno de coalición reside en que, debido a que este implica compartir responsabilidades de gobierno, su con-creción es una apuesta por el pluralismo. Otras ventajas son que la coalición sig-nifica la ampliación de la base social del gobierno y en que, desde la perspectiva de lo electoral, actúan como una suerte de contrapeso a las tendencias a la frag-mentación del voto.

Muy lejos, más allá de las montañas de palabras, alejados de los países de las vocales y las consonantes, viven los textos simulados. 150 chrs. 144pts. max

Ciertamente, no parece fácil la cons-trucción de un Frente Amplio Opositor. No obstante, la propuesta podría repre-sentar una vía efectiva para fortalecer la gobernabilidad, amén de conjurar los riesgos de una respuesta rupturista a la crisis de credibilidad del sistema y de la clase política.

El planteamiento llama la atención sobre la necesidad de atender con carác-ter de urgente los problemas asociados con la fragmentación del voto y los go-biernos minoritarios. Se impone pensar con seriedad en las ventajas de los go-biernos de coalición (ya reconocidos en el texto constitucional, pero carentes de la legislación reglamentaria para ponerlos en vigor) y aun de la segunda vuelta.

08-09 SeminarioPolitico.indd 9 7/18/17 11:40 AM

10 ‹ VERITAS › AGOSTO 2017

UNA SINERGIANECESARIA EN MÉXICO

AUDITORÍA INTERNA Y EXTERNA

Dar mayor relevancia a la audi-toría externa o interna ha generado am-plias discusiones entre los conocedores de las organizaciones públicas y privadas, respecto a cuál de ellas es más importan-te; sin embargo, es mejor reconocer sus aportaciones en la potenciación de las metas y objetivos institucionales; sin olvidar el objetivo primordial de ambas: garantizar y proteger el patrimonio y permanencia de la organización.

En sus orígenes, la auditoría exter-na, al revisar la situación económico-financiera de las organizaciones, debía asegurar la correcta aplicación de las normas contables, y el adecuado mane-jo de la organización y la protección de su patrimonio, por lo que podía además identificar posibles errores o fraudes.

Al Reino Unido se le atribuye el ori-gen de la auditoría externa, fue ahí don-de, debido a la Revolución Industrial y a las numerosas quiebras que sufrieron pequeños ahorradores, se desarrolló la auditoría para recuperar la confianza de inversionistas y terceros interesados en la información económica.

La auditoría interna, por su parte, se concebía como un ejercicio, cuya fi-nalidad era evaluar la funcionalidad de

los controles establecidos en la organi-zación y verificar el cumplimiento de las responsabilidades de las distintas áreas e informar a la dirección sobre el resul-tado de dicho análisis; adicionalmente, podía hacer recomendaciones sobre las actividades revisadas.

Las organizaciones de Estados Uni-dos de América, con presencia comercial e industrial en distintos países y conti-nentes, debían atender de manera prio-ritaria el control del creciente volumen de operaciones; para ello, los datos que la auditoría interna les proporcionaba se convirtieron en el respaldo idóneo para que los administradores contaran con información confiable, oportuna y veraz para una adecuada toma de decisiones.

NUESTRO CASOEn México, la auditoría interna se remon-ta a la década de los años 40 como una actividad que surge en la empresa pri-vada, debido al crecimiento y desarrollo.

Con el tiempo, el crecimiento de las organizaciones modificó el alcance de las responsabilidades de los auditores internos como se observa en los docu-mentos emitidos por la profesión, en los años 1947 y 1957.

C.P.C. Ma. Guadalupe Chéquer Mencarini Academia Mexicana de Auditoría al Desempeño [email protected]

La interacción entre auditores internos y externos genera una visión más completa de la realidad organizacional; al vincular sus resultados permite robustecer la información y tomar mejores decisiones.

En la versión de 1957 se amplía de manera relevante la visión sobre el al-cance de la auditoría interna; al estable-cer que los auditores internos “deben” involucrarse en asuntos operacionales y de cualquier actividad del negocio como se aprecia en las siguientes obligaciones: Revisar y evaluar la solidez, adecua-

ción y operatividad de la contabilidad, los controles de operación. Asegurar el alcance de cumplimiento

con las políticas, los planes y procedi-mientos establecidos. Asegurar el alcance de las medidas

adoptadas por la organización para sal-vaguardar los activos de pérdidas o ma-los manejos. Asegurar la veracidad de la informa-

ción contable e información generada por la organización. Asegurar la calidad en el desempeño

de las responsabilidades conferidas.

En 1963, el National Industrial Confe-rence Board llevó a cabo un estudio en 177 organizaciones sobre los objetivos de los programas de auditoría interna, en el que se concluyó que son cinco los objetivos primarios de esta disciplina profesional, a saber:[1] Determinar que el sistema de con-trol interno sea el adecuado.[2] Investigar el cumplimiento con las políticas y los procedimientos instaura-dos por la organización.

EJERCICIO PROFESIONAL Auditoría

10-11 AuditoriaInt-Ext.indd 10 7/18/17 1:18 PM

AGOSTO 2017 ‹ VERITAS › 11

[3] Verificar la existencia de los activos, su salvaguarda y mantenimiento, asimis-mo, prevenir o descubrir fraudes.[4] Asegurar la contabilidad y el sistema de información.[5] Reportar sus hallazgos a la adminis-tración y recomendar acciones correcti-vas cuando sea necesario.

FUNCIONES ESPECÍFICASA poco más de medio siglo, la organiza-ción responde a la necesidad de otorgar un rango de mayor responsabilidad a quienes generan la información para la toma de decisiones; de ahí que en toda estructura organizacional, el auditor in-terno figure como integrante del conse-jo de administración y como asesor del presidente de la entidad.

A fin de determinar que el sistema de control interno sea adecuado para mitigar los riesgos y alcanzar el logro oportuno de las metas y objetivos de la organización, la auditoría interna reali-za revisiones periódicas a las cifras que arrojan los estados financieros de la en-tidad, pues en cualquier momento, con base en estos, la administración puede tomar decisiones importantes.

De lo anterior, se concluyó que los auditores internos deben contar con una sólida formación académica y profesio-nal, pues entre otras actividades deben verificar que las transacciones comer-ciales se hicieron con base en las leyes, regulaciones, políticas y procedimientos establecidos.

A los auditores internos les co-rresponde vigilar la mejora y el forta-lecimiento de los procedimientos, la protección de los activos de la compa-ñía, así como la detección de fraudes; en consecuencia, los auditores no deben descuidar el examen de los registros fi-nancieros y la vigilancia de prácticas contrarias a la política institucional.

La auditoría externa es el servicio profesional independiente de la Conta-duría Pública, mediante la revisión de los estados financieros de una organi-zación, con base en las normas interna-cionales que la rigen.

Los auditores externos emplean procedimientos específicos para veri-ficar que los registros y resultados del periodo se realizaron con base en la aplicación de la normatividad, a fin de expresar su opinión independiente, a una fecha determinada.

Generar sinergia entre las auditorías interna y externa puede potenciar be-neficios tangibles a las organizaciones.El auditor interno, con motivo de su par-ticipación cotidiana en la organización, tiene una visión holística de las opera-ciones, los riesgos, los problemas, las for-talezas; elementos todos que le dan una ventaja competitiva para convertirse en un factor de cambio efectivo dentro de la organización, toda vez que es un actor cercano a los tomadores de decisiones.

Por su parte el auditor externo, me-diante las normas y procedimientos de auditoría, se allega de la información necesaria para evaluar el ejercicio a dic-taminar y aplica de estos los que conside-ra adecuados en las circunstancias para emitir su opinión respecto de los estados financieros preparados por la entidad.

Una auditoría interna efectiva podrá influir en la determinación de la natu-raleza y momento de realización de los procedimientos aplicados por el auditor externo, así como en el alcance de estos.

Es muy importante que se conside-re el resultado de las actividades de la auditoría interna en la etapa de la pla-neación y el desarrollo de la auditoría externa, ya que el enfoque de esta úl-tima será más objetivo.

La interacción de los auditores ex-ternos e internos genera una visión más completa de la realidad organizacional y al vincular sus resultados, el trabajo de ambos permite robustecer la información para la mejor toma de decisiones. Es re-comendable provocar la interacción entre ambos, para así responder a la confianza de los directivos y lograr resultados con un enfoque que asegure eficiencia en la operación, mejor administración de riesgos de control y de gobierno, para obtener resultados cualitativos, cuanti-tativos, confiables y oportunos.

10-11 AuditoriaInt-Ext.indd 11 7/18/17 11:42 AM

12 ‹ VERITAS › AGOSTO 2017

RECAUDACIÓNDE FONDOS DE DIVERSAS FUENTES

DONATARIAS AUTORIZADAS

Las donatarias autorizadas tienen en México un doble beneficio fiscal, por un lado el Título III de la Ley del Impuesto Sobre la Renta (LISR) establece para ellos el no pago de impues-to por el remanente que generan, y por otro, se permite que quien realiza una do-nación la deduzca con ciertas limitantes.

Sin embargo, las donatarias autori-zadas jamás tienen recursos suficientes para su operación y consecución de su objeto social. Por ello, continuamente es-tán en búsqueda de nuevas fuentes de ingresos. No es de extrañar que además de los donativos de particulares y re-cursos del gobierno, se busque obtener ingresos a través de las más diversas fuentes o conceptos, por ejemplo, cuo-tas de recuperación, cenas, rifas, venta de artículos y un largo etcétera.

Durante varios años se discutió si las donatarias deberían pagar Impues-to Sobre la Renta (ISR) al realizar una actividad que pudiera ser considerada como empresarial o distinta a los fines para los cuales fueron autorizadas, aun y cuando los recursos obtenidos fueran usados en el fin que se tiene autorizado. A partir de 2010 se reformó el artículo 93 de la anterior LISR, con la inclusión de un nuevo último párrafo para preci-sar bajo qué condiciones se causa este impuesto, cuando se obtienen ingresos diversos. En la ley actual este último

párrafo se mantiene en el artículo 80 y establece lo siguiente (énfasis añadido):

“Las personas morales y fideicomi-sos autorizados para recibir donativos deducibles de impuestos podrán obtener ingresos por actividades distintas a los fines para los que fueron autoriza-dos para recibir dichos donativos, siem-pre que no excedan de 10% de sus ingresos totales en el ejercicio de que se trate. No se consideran ingresos por ac-tividades distintas a los referidos fines los que reciban por donativos; apoyos o estímulos proporcionados por la Federa-ción, entidades federativas o municipios; enajenación de bienes de su activo fijo o intangible; cuotas de sus integrantes; cuotas de recuperación; intereses; derechos patrimoniales derivados de la propiedad intelectual; uso o goce tempo-ral de bienes inmuebles, o rendimientos obtenidos de acciones u otros títulos de crédito, colocados entre el gran público inversionista en los términos que me-diante reglas de carácter general es-tablezca el Servicio de Administración Tributaria. En el caso de que sus ingresos no relacionados con los fines para los que fueron autorizadas para recibir dichos donativos excedan del límite señala-do, las citadas personas morales deberán determinar el impuesto que corresponda a dicho excedente, de conformidad con lo establecido en el párrafo anterior.”

C.P. y P.C.FI. Elio Fernando Zurita Morales Integrante de la Comisión Fiscal y del Consejo Editorial de la revista Veritas Online [email protected]

Además de los donativos de particulares y de gobierno, es común que busquen ingresos de diversas fuentes o conceptos, sin embargo, es necesario evaluar si son objeto de IVA e ISR.

La LISR permite la obtención de in-gresos distintos, sin gravamen, siempre y cuando no se supere el límite de 10% de sus ingresos totales, en caso contra-rio se paga el impuesto a la tasa de 30%, según se establece en el penúltimo pá-rrafo de la misma disposición.

Esta disposición aún no ha tenido un efecto en el bolsillo de las donatarias, pues desde 2010, que debía entrar en vigor, se publicó un decreto presidencial el cual otorga un estímulo equivalente al impuesto que se causa en los términos del último párrafo del artículo 80 de la LISR. Este estímulo ha sido ampliado en varias ocasiones, terminando su vi-gencia el 31 de diciembre del presente ejercicio.

A partir de este año se incluyó como ingreso que no se considera por activida-des distintas a la cuota de recuperación, el cual es definido en la regla 3.10.25 de la Resolución Miscelánea 2017 (énfasis añadido):

“Para los efectos del artículo 80, último párrafo de la LISR, se consi-derarán cuotas de recuperación, los montos cobrados por las instituciones autorizadas para recibir donativos de-ducibles en términos del artículo 82 de la LISR, por la prestación de servicios directamente relacionados con su ob-jeto social, siempre que dichos montos permitan a la organización civil o fi-deicomiso autorizado para recibir do-nativos hacer sustentable la operación cotidiana de los servicios que prestan y sean menores o iguales a los precios de mercado.”

EJERCICIO PROFESIONAL Fiscal

12-13 Donatarias.indd 12 7/18/17 11:44 AM

AGOSTO 2017 ‹ VERITAS › 13

¿QUÉ PASA CON EL IVA?Con lo anterior pareciera que la preo-cupación de las donatarias debería ser únicamente el ISR, a partir de que ya no tenga vigencia el decreto referido, y siempre y cuando lo percibido sea dis-tinto a los conceptos enlistados como no ingresos distintos.

Sin embargo, merece un mayor aná-lisis una disposición que en estos casos la donataria suele pasar por alto: la Ley del Impuesto al Valor Agregado (LIVA); es decir, qué sucede con la obtención de fondos por concepto diverso al donativo. ¿Es un acto o actividad objeto de la LIVA? Recordemos que para esta ley se habla de actos o actividades y no de personas, es decir, más allá de quien lo realiza está el acto realizado en sí mismo.

Para el Impuesto al Valor Agrega-do (IVA), por enajenación se entiende lo establecido en el Código Fiscal de la Federación (CFF), lo cual para el tema que nos ocupa, y según se establece en el artículo 14, lo podemos resumir como toda transmisión de propiedad. Por pres-tación de servicios debemos entender la prestación de obligaciones de hacer, dar, de no hacer o de permitir, asumida por una persona en beneficio de otra.

Cuando se reciben recursos distintos a la donación y a los fondos del gobierno, podemos estar en presencia de un acto o actividad gravado para la LIVA (Véase tabla). En este caso, es importante que la institución determine el IVA pagado, cu-yo acreditamiento procede. Para esto es necesario que tenga correctamente iden-tificado en su contabilidad el impuesto de

las erogaciones que tienen que ver exclu-sivamente con los actos gravados a 16% o tasa 0% y por aquellos que solo están relacionados de manera parcial, siendo necesario en este caso, decidir si se aplica el factor con los datos del mes o el corres-pondiente al ejercicio anterior.

Podemos concluir que indepen-dientemente del tratamiento y efecto que tienen para una donataria los in-gresos diversos obtenidos para ISR, es necesario evaluar su efecto para el IVA. Debemos preguntarnos si lo realizado constituye un acto o actividad para la LIVA. Y en caso de ser afirmativo, pre-guntarnos si se encuentra en caso de excepción, para el pago a una tasa dife-rente a 16%. En caso contrario estamos

en presencia de un acto o actividad gra-vado a la tasa general.

Para finalizar y buscando ayudar a la donataria autorizada a obtener recursos, conviene hacer una reflexión: ¿Ha bus-cado la donataria obtener donativos del extranjero? A menudo la respuesta que obtenemos es que es un procedimiento muy complicado, pero más allá de discutir la complejidad, cabe recordar que esta es únicamente para obtener donativos de-ducibles en el extranjero. Es decir, si para el donante no es relevante que se tenga la autorización para recibir donativos deducibles en el extranjero, la donataria puede recibirlo sin mayor complicación y simplemente estará obteniendo un do-nativo más.

CONCEPTO TRATAMIENTO IVA

DonaciónNo objeto. No se considera enajenación, si es realizada por una empresa debe ser deducible. Art 8 LIVA

Fondos proporcionados por la Federación, estados y municipios

No objeto de LIVA

Enajenación de bien nuevo Gravado 16%

Enajenación de su equipo de transporte Exento Art. 9 IV LIVA

Enajenación de su mobiliario Exento Art. 9 IV LIVA

Prestación de servicios en general Gravado 16%

Prestación de servicios a un miembro como contraprestación normal por sus cuotas

Exento Art. 15 XII LIVA

Enseñanza con autorización Exento Art. 15 IV LIVA

Cuota por excursiones Gravado 16%

Uso o goce temporal de bienes en general Gravado 16%

Uso o goce temporal de casa habitación Exento Art. 20 II LIVA

POSIBLES INGRESOS DE DONATARIA

A continuación, algunos ejemplos de los ingresos que puede tener una donataria y, en su caso, el tratamiento como acto o actividad para el IVA que le corresponde:

12-13 Donatarias.indd 13 7/18/17 1:22 PM

14 ‹ VERITAS › AGOSTO 2017

LA RESPONSABILIDAD SOCIAL EN LA

FISCALIZACIÓNPLANEACIONES FISCALES

Hablar de responsabilidad social en las planeaciones fiscales es ciertamente complicado en la visión de una funcionaria del Servicio de Admi-nistración Tributaria (SAT), cuya labor primaria es fiscalizar; sin embargo, comparto con el lector ciertos casos que tienen un matiz importante de respon-sabilidad social.

La responsabilidad social es el com-promiso que tenemos todos los ciuda-danos, las instituciones –públicas o privadas– y las organizaciones sociales, para contribuir al aumento del bienestar de la sociedad; no hay duda de que en la relación entre los Contadores Públicos Independientes (CPI), contribuyentes y las áreas fiscalizadoras de los grandes contribuyentes debe imperar este fin.

Lo anterior constituye un reto pro-fesional para que, por una parte los CPI y contribuyentes transparenten sus transacciones y se interesen genuina-mente en aportar toda la información y documentación durante los procesos de fiscalización y, por otra, las áreas fiscali-zadoras hagan eficientes las revisiones, privilegien la sustancia económica de las operaciones, sean oportunos en las ob-servaciones y ante facilitadores en las autocorrecciones de los contribuyentes.

Para ello, es fundamental com-prender los modelos de negocio, tran-sacciones o eventos económicos de las entidades y las normas de información financiera aplicables a los casos especí-ficos; los CPI como coadyuvantes son un agente indispensable.

En los últimos años, las áreas fis-calizadoras de grandes contribuyentes han identificado planeaciones fiscales donde se utilizan inadecuadamente a figuras jurídicas como el contrato de arrendamiento financiero, la escisión de sociedades y el usufructo.

Para las áreas fiscalizadoras “lidiar” con este tipo de transacciones no es un asunto sencillo porque en la mayoría de los casos ni los CPI ni los contribuyentes transparentan cómo hacen sus opera-ciones, y se tienen, entre otros, las si-guientes limitaciones: Los CPI justifican la ausencia de cier-

ta información dentro de sus papeles de trabajo por asuntos de confidencialidad o que por políticas internas de los contri-buyentes no tienen acceso a ella. Cuando se cuestiona a los CPI sobre

la razón de negocios de las transacciones generalmente su respuesta se limita a que se hizo porque es parte del objeto social de la empresa.

Lic. Georgina Arias Ramírez Administradora Central de Fiscalización a Grupo de Sociedades de la Administración General de Grandes Contribuyentes del SAT [email protected]

Es un deber como ciudadanos aportar al bienestar social. Esto incluye que tanto los CPI como los contribuyentes transparenten sus transacciones y aporten información durante los procesos de �scalización.

Cuando se pregunta a los CPI sobre la Norma de Información Financiera (NIF) aplicable al caso particular, la refieren en forma general, sin especificar los párra-fos aplicables al caso particular o expli-caciones detalladas de la transacción o evento que se está revisando. Tanto los CPI como los contribuyen-

tes no proporcionan toda la información y documentación que se solicita, incluso aunque las áreas fiscalizadoras son cla-ras en los requerimientos. Los contribuyentes entregan volú-

menes considerables de información y documentación que por sí sola no explica “nada” y ello confunde al auditor. La vaguedad en las respuestas es una

constante. En general no se entregan los anexos

a los contratos o convenios que susten-tan las transacciones o eventos econó-micos, aprovechándose de la falta de seguimiento por parte del auditor fiscal. Se entrega la información o documen-

tación que se pide a la “letra”, sin que haya el valor agregado de aportar la que real-mente se requiere para que el auditor en-tienda la transacción o evento revisado. Los papeles de trabajo se entregan sin

que exista una explicación clara.

Lo anterior origina que los procesos de fiscalización sean ineficientes e inefica-ces, aunado al hecho de que la aplicación de las disposiciones fiscales por los con-tribuyentes no atiende a su significado

EJERCICIO PROFESIONAL Fiscal

14-16 ResponsabilidadSocial.indd 14 7/18/17 1:25 PM

AGOSTO 2017 ‹ VERITAS › 15

latu sensu; es decir, se desconoce su sentido lógico, sistemático e histórico.

En un ejercicio de transparencia se relatan en forma general algunos ejem-plos de las planeaciones fiscales, que se han utilizado por los contribuyentes.

ARRENDAMIENTO FINANCIEROEn 1963 se le conocía como la “deducción acelerada de los activos fijos” porque el arrendador adquiría bienes con las características que expresamente le señalaba el arrendatario y el plazo del arrendamiento se negociaba a dos o tres años, de tal forma que el arrendatario a través de la renta que le pagaba al arrendador deducía en forma anticipa-da los bienes, aun cuando se tratara de activos fijos de larga duración mayor a la convenida en el plazo del contrato de arrendamiento financiero. Después de varios años de ajustes al tratamiento fiscal del arrendamiento financiero, para evitar la planeación fiscal de anticipar la deducción de los activos fijos, en el Códi-go Fiscal de la Federación (CFF) de 1982 se incorporó al concepto de enajenación de bienes y se estableció su definición y, por otra parte en la Ley del Impuesto Sobre la Renta (LISR) se previeron las reglas de acumulación del ingreso y la deducción prácticamente iguales a las que subsisten en la Ley en 2017.

Así, desde 1982, la proporcionalidad de la deducción con el ingreso se previó

en la LISR; es decir, que si el arrendador acumulaba en su totalidad el ingreso de la contraprestación pactada proveniente de los contratos de arrendamiento finan-ciero, procedía la deducción del costo de los bienes y en el caso de que él ejerciera la opción de únicamente gravar parte de la contraprestación exigible en el ejerci-cio, en esa proporción se deducía el costo.

Para el caso del arrendatario, res-pecto de los bienes del contrato de arrendamiento financiero se ejerce su depreciación o deducción anual en fun-ción de los porcientos señalados en el Título II del Capítulo II de la Sección II De las Inversiones; es decir, dependiendo de la duración del activo fijo de que se trate.

Ahora se interpreta que esta propor-cionalidad entre el ingreso y la deduc-ción no existe al pretender deducir en forma anticipada el costo de los bienes y diferir la acumulación del ingreso.

No tan solo se hace esa interpre-tación, sino se “tergiversa” el concepto mercantil del contrato de arrendamien-to financiero, donde bienes que se uti-lizaban como activos fijos se dan en arrendamiento financiero, se siguen utilizando como tales y se deduce fis-calmente el saldo pendiente de deducir, ya que se concluye erróneamente que al tratarse de una enajenación de bienes le corresponde la mecánica establecida en el artículo 31, sexto párrafo de la LISR omitiendo la aplicación obligatoria del artículo 40 de la misma ley.

14-16 ResponsabilidadSocial.indd 15 7/18/17 11:46 AM

16 ‹ VERITAS › AGOSTO 2017

CONCEPTO CASO 1 CASO 2

ANTES DESPUÉS DE LA ESCISIÓN ANTES DESPUÉS DE LA ESCISIÓN

ESCINDENTE ESCINDIDA(S) ESCINDENTE ESCINDIDA(S)

Activos $ 40,000 $ 30,000 $ 10,000 $ 8,000 $ 3,000 $ 5,000

Pasivos 32,000 14,000 18,000 6,000 6,000 0

Capital contable 8,000 16,000 -8,000 2,000 -3,000 5,000

DOS EJEMPLOS CONCRETOS

Los casos siguientes ejemplifican los ajustes o efectos de la escisión

Lo más grave con esta planeación fiscal es que para efectos contables no se modificó en “nada” la esencia econó-mica del bien objeto del arrendamiento financiero al no haberse modificado la situación patrimonial de los mismos.

ESCISIONES “SUCIAS”La escisión ha sido una de las alterna-tivas legales más comunes en la re-organización de las empresas y como regularmente pasa se abusa de estas fi-guras para tomar beneficios fiscales in-debidos. La escisión es la división parcial o total de los activos, pasivos y capital de una sociedad escindente a otra lla-mada escindida o escindidas, pudiendo subsistir la primera o desaparecer.

En el CFF se establece su definición y los requisitos que deben de cumplirse para no considerarse enajenación.

La dinámica y necesidad de los negocios obliga a que únicamente se transmita a la sociedad escindida o es-cindidas, activo y capital y no necesaria-mente pasivos por no estar vinculados al activo que se divide; sin embargo, se ha observado que se traspasan pasivos

que no son proporcionales o no están ni siquiera vinculados a los activos que se transmiten o en otros casos, el activo que se divide no generó las utilidades o pérdidas que se encuentran reflejadas en el capital contable de la sociedad es-cindente previo a la escisión.

Estas circunstancias han originado ajustes o efectos de la escisión que surgen como consecuencia de la misma y que tienen como único objetivo que la cifra del capital contable coincida o que “cua-dre”, ya sea con la suma de los activos o, con la suma de los activos menos los pasivos transmitidos que se reflejan en los estados de posición financiera poste-riores a la escisión, ya sea de la sociedad escindente o de la escindida o escindidas.

El cuestionamiento en estas es-cisiones es cómo económicamente se explica en el Caso 1 de la tabla que una empresa que tenía un capital contable por $8,000, después de la división, la so-ciedad escindente lo haya incrementado en $ 16,000 y por el lado de la sociedad escindida o escindidas sea negativo en $ -8,000; la respuesta es que a la socie-dad escindida se le traspasaron deudas proporcionalmente mayores al activo y además ilógicamente se deja en un esta-do inminente de disolución a la sociedad escindida o escindidas al ser su capital contable negativo.

En el Caso 2, es a la inversa, la socie-dad escindente se queda con un capital contable negativo de $ -3,000 y tam-bién en estado inminente de disolución, mientras que la escindida o escindidas reconocen un capital contable superior, incluso al que se mostraba en la socie-dad escindente previo a la escisión.

Es evidente en ambos casos que los activos no son proporcionales económi-camente a las deudas o al capital contable transmitidos y se crea un ajuste aritmé-tico que permite que “cuadren” los balan-ces generales después de la escisión.

USUFRUCTODe acuerdo con el Código de Civil Federal el usufructo es el derecho real y tempo-ral de disfrutar de los bienes ajenos. Ha sido una práctica generalizada el uso de esta figura jurídica para transmitir los beneficios de inmuebles y el adquiriente de tal derecho ejerce su deducción fiscal como un gasto diferido y anualmente los amortiza con 15% de conformidad con el Título II del Capítulo II de la Sección II De las Inversiones de la LISR; de esta forma, se desnaturaliza el bien objeto del usufructo para tomar una ventaja fiscal del tratamiento que otorga la LISR a los gastos diferidos.

En otras palabras, al desmembrar uno de los atributos de la propiedad se pretende sostener que, aun cuando se trate de los frutos o beneficios prove-nientes de terrenos, construcciones o edificios, se puede ejercer su deducción fiscal como gasto diferido; no obstante, que en el caso de terrenos ni siquiera se pueden deducir dentro de la Sección II De las Inversiones y en el caso de construc-ciones únicamente se puede aplicar una deducción anual máxima de 5 por ciento.

Los anteriores casos son una mues-tra de que las planeaciones fiscales no atienden al marco jurídico vigente. Además, en la generalidad de los casos, las razones de negocios de las transac-ciones descritas no van más allá de la obtención directa de beneficios fiscales.

Los contribuyentes seguirán iden-tificando formas de reducir su carga tributaria; sin embargo, todos, como res-ponsables socialmente, debemos coadyu-var a que esta relación interminable se traduzca en auditorías eficientes y efi-caces. La Procuraduría de la Defensa del Contribuyente (Prodecon) es un agente fundamental para que esta relación ten-ga límites y se vaya mejorando.

EJERCICIO PROFESIONAL Fiscal

14-16 ResponsabilidadSocial.indd 16 7/18/17 11:46 AM

AGOSTO 2017 ‹ VERITAS › 17

Seguimos Contando

OPINIÓN

EL GOBIERNO CORPORATIVOEN LAS EMPRESAS MEDIANAS

El primer documento sobre gobierno cor-porativo, emitido por el Consejo Coordinador Empresarial (CCE), a iniciativa de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), data de 1999. Fue en 2006 cuando se publicó la primera versión revisada de este Código de Mejores Prácticas Corporativas, en el que se incorporaron nuevas mejores prácticas corporativas, tomando en cuenta la experiencia de siete años de la implementación de las reco-mendaciones del documento original, así como las características de las so-ciedades mexicanas, su origen princi-palmente de carácter familiar, valores, cultura y estructura accionaria. En es-te documento destaca la incorporación de nuevos principios relativos a la ética en los negocios y a la responsabilidad social del empresario.

Para 2010, el CCE publicó la segun-da versión revisada del Código, donde se establece la reco-mendación de no involucrar al consejo de administración en actividades sobre la operación diaria de la sociedad. La im-portancia del consejero independiente, la conveniencia de tener un plan formal de sucesión, la importancia de contar con un plan estratégico y conceptos sobre la elaboración del presupuesto. Además, se hizo énfasis en la identi�cación, administración, control y revelación de riesgos.

No obstante, la difusión que se ha hecho de estas me-jores prácticas corporativas a través de publicaciones, cur-sos y conferencias impartidos por el Colegio de Contadores Públicos de México y por diversas organizaciones empre-sariales, se ha observado que en las empresas de mediana magnitud, la adopción de las mejores prácticas corporativas ha sido parcial y en muchos casos nula.

A mayor abundamiento, algunos directores genera-les de este tipo de empresas, han argumentado que su

adopción representa altos costos y estructuras exageradas que rebasan la capacidad económica de sus empresas; argu-mentos que se consideran totalmente fuera de la realidad.

Todos estos esfuerzos han sido encaminados a que las empresas mexicanas puedan ser competitivas, estables y permanentes, por lo que ha sido reiterativo en cada una de las diferentes versiones del Código, que sus recomendacio-nes van dirigidas y son aplicables a todas las sociedades,

sean de carácter civil, mercantil o de asistencia social, sin distinguir su ta-maño y su composición accionaria.

Para las empresas de mediana magnitud, lo recomendable es que las funciones contenidas en el Código se lleven a la práctica, partiendo de la integración de un Consejo de Admi-nistración acorde a la magnitud y la complejidad de la empresa, integrado

por expertos, que preferentemente cubran áreas no vincu-ladas con el per�l del Director General. El Consejo estará en condiciones de realizar las funciones recomendadas en el Código con el apoyo de las propias áreas de la empresa, de su auditor externo, de su auditor interno y en su caso, de asesores externos especialistas en las materias especí�cas de su giro, sin tener que conformar estructuras exageradas que representen un costo excesivo que la empresa no esté en condiciones de cubrir.

Pronto se publicará el Código de Principios y Mejores Prácticas de Gobierno Corporativo, en el que se incorpora-rán nuevos principios de gobierno corporativo emitidos por el Grupo de los 20 y la OCDE, cuya adopción por parte de las sociedades propiciará ser competitivas en el mundo global, poder acceder a fuentes de �nanciamiento, tener procesos de sucesión estables y ser permanentes en el tiempo, en bene�cio de sus accionistas y de los terceros interesados.

C.P.C. y P.C.CA. José Carlos Cardoso C. Socio Director de MGI Bargalló Cardoso y Asociados, S.C. [email protected]

Se ha observado que en las empresas de mediana magnitud, la adopción de las mejores prácticas corporativas ha sido parcial y en muchos casos nula.

17 Seguimos Contando.indd 17 7/18/17 11:47 AM

18 ‹ VERITAS › AGOSTO 2017

CONVENCIÓNCONTRA LA DOBLE TRIBUTACIÓN

MLI

En la sede de la Or-ganización para la Cooperación y De-sarrollo Económicos (OCDE) en París, se reunieron el 7 de junio representantes de 68 países, incluyendo México, para la firma de la Convención Multilateral para Aplicar las Medidas Relacionadas con los Tratados Fiscales para Prevenir la Erosión de las Bases Imponibles y el Traslado de Beneficios (referida por sus siglas en inglés como MLI).

La MLI fue diseñada para imple-mentar las medidas del proyecto BEPS (Base Erosion and Profits Shifting) rela-cionadas con los convenios para evitar la doble tributación de manera que los gobiernos puedan cerrar las brechas existentes en las normas fiscales, ob-servando la necesidad de garantizar que dichos convenios se interpreten en el sentido de eliminar la doble imposi-ción, sin generar oportunidades de no imposición o de imposición reducida a través de la elusión y la evasión fiscal.

De todos los convenios para evitar la doble tributación celebrados por México, únicamente nueve países no han firma-do ni expresado su opinión de firmar la

MLI; estos son Estados Unidos de Amé-rica, Bahréin, Barbados, Brasil, Ecuador, Emiratos Árabes Unidos, Finlandia, Perú y Qatar.

Es importante aclarar que la MLI no funciona de la misma forma que un protocolo de enmienda a un convenio para evi-tar la doble tributación, por lo que a su entrada en vigor, tanto México como los demás países involucrados, no cambia-rán directamente el tex-to de los convenios, sino que ambos se aplicarán de manera conjunta con el objetivo de contrarres-tar el abuso de estos, así como aclarar el alcance del concepto de establecimiento permanente.

Como se mencionó en el párrafo an-terior, la MLI incluye una breve norma de abuso de tratados, la cual aborda las preocupaciones de que los convenios po-drían utilizarse para hacer disponibles ciertos beneficios en circunstancias no deseadas, por lo que la MLI ofrece

C.P.C. y P.C.FI. Antonio González Rodríguez Integrante de la Comisión de Auditoría Fiscal del Colegio Socio de Impuestos y Servicios Legales Galaz, Yamazaki, Ruiz Urquiza, S.C., Deloitte [email protected]

La entrada en vigor de la MLI en México no cambiará directamente el texto de convenios para evitar la doble tributación, sino que aplicarán de manera conjunta para contrarrestar el abuso de esos tratados.

opciones para apoyar diferentes razona-mientos y una disposición simplificada sobre la limitación de beneficios.

Ahora bien, la MLI surtirá efectos para un tratado en específico única-mente después de que el periodo de tres meses haya concluido por las par-tes en el respectivo tratado. Los tiem-pos predeterminados se mencionan a continuación: En el caso de las retenciones, las

modificaciones tendrán efecto para los pagos después del 1° de enero siguiente. Los cambios relati-

vos a los demás impues-tos para los periodos que comiencen durante o des-pués de un periodo de seis meses naturales (a menos que ambas partes especi-fiquen algo diferente).

Cada jurisdicción puede reemplazar uni-lateralmente el término “ejercicio fiscal” por “año civil”, y viceversa, lo que puede conducir a la asimetría.

La participación de 68 países en la ceremonia de firma dará como resultado la enmienda de más de mil 100 tratados para evitar la doble tributación, en rela-ción con las recomendaciones de BEPS.

La MLI fue diseñada para implementar las medidas del proyecto BEPS relacionadas con los convenios para evitar la doble tributación.

Consulta la versión completa en: www.veritasonline.com.mx

EJERCICIO PROFESIONAL Fiscal | Fiscomentarios

18-19 Fiscomentarios.indd 18 7/18/17 11:48 AM

18-19 Fiscomentarios.indd 19 7/18/17 11:48 AM

20 ‹ VERITAS › AGOSTO 2017

EVENTO

CReCER 2017CIUDAD DE MÉXICO

La iniciativa CRe-CER (Contabilidad y Responsabilidad para el Crecimiento Económico Regional) fue creada en 2007 por el Grupo conformado por el Banco Mundial, el Banco Interame-ricano de Desarrollo (BID), la Federación Internacional de Contadores (IFAC, por sus siglas en inglés) y el Comité de Po-líticas Públicas Globales (GPPC, por sus siglas en inglés); su objetivo es promover el crecimiento y desarrollo económico re-gional en América Latina y el Caribe, dar seguimiento a la ejecución de una agenda de trabajo y a un plan de acción regional en temas de transparencia, rendición de cuentas, auditoría e información finan-ciera con miras al fortalecimiento del crecimiento económico e integración de los países de la región.

El pasado junio, CReCER llevó a cabo en la Ciudad de México, el foro Promo-viendo confianza para el crecimiento sostenible, en el cual, entre otras cues-tiones, resaltó la importancia de la profesión contable y de su impacto en el crecimiento económico de la región. Acudieron personas de la mayoría de países latinoamericanos; muchos de los participantes son representantes de or-ganismos, gubernamentales o privados, promotores del crecimiento económico.

Sobre cómo fomentar la confianza base para un desarrollo sostenible, en el

foro se mencionó lo relativo a los desa-fíos actuales generados por el estado de desconfianza en las instituciones y las oportunidades para la profesión conta-ble; principalmente, las oportunidades derivadas de la creciente demanda de rendición de cuentas, la necesidad de te-ner un gasto público más controlado y eficiente, y la participación del sector privado en la prestación de servicios públicos.

Por otro lado, se hi-zo énfasis en la necesi-dad de tener gobiernos transparentes y abier-tos; se señaló que es fundamental construir instituciones guberna-mentales más “efecti-vas” y transparentes que promuevan la rendición de cuentas, el incremento de la capacidad de respuesta a las nece-sidades y demandas de los ciudadanos y el establecimiento de un régimen fiscal equitativo.

Sobre los criterios regulatorios mundiales necesarios para apoyar el crecimiento económico en la región, se destacó la importancia de atender a las tendencias globales en las mejores prác-ticas de la profesión contable en el área de auditoría, por ejemplo:

C.P.C. Elsa Beatriz García Bojorges Investigadora e integrante del Consejo Emisor del CINIF [email protected]

En esta edición del foro –que tiene el objetivo de promover el desarrollo económico de América Latina y el Caribe– el CINIF resaltó la importancia de que los países cuenten con un esquema normativo bien estructurado y con�able.

Iniciativas del Foro Internacional de Reguladores de Auditoría Independiente (IFIAR, por sus siglas en inglés) sobre la calidad de la auditoría. Informe ampliado del auditor. Informes integrados. Indicadores de calidad de auditoría. Informes de transparencia por fir-

mas auditoras, comités de auditoría y reguladores.

El CINIF tuvo una participación impor-tante e hizo énfasis en que los países

cuenten con un esquema normativo contable fuer-te, bien estructurado y sobre todo confiable. En ese contexto, el Presi-dente del Consejo Emisor del CINIF transmitió a la audiencia la visión de este organismo: “Contar con un esquema normativo con-table confiable, coadyuva a que las empresas gene-ren información financie-

ra confiable; las empresas que la generan ganan votos de confianza de inversionis-tas y acreedores, y tales empresas son sujetas de inversión y crédito, cuando estas tienen recursos de los inversionis-tas y acreedores, crecen y provocan el desarrollo y crecimiento de su entorno económico y social, y cuando esto ocurre, se genera el bienestar social”.

La profesión contable puede ser un factor importante en el desarrollo eco-nómico regional; confío en que actuar con esa visión generará buenos frutos.

Durante el foro se destacó la importancia de atender a las tendencias globales en las mejores prácticas de la profesión contable.

EJERCICIO PROFESIONAL Información Financiera

20 CINIF.indd 20 7/18/17 11:51 AM

AGOSTO 2017 ‹ VERITAS › 21

LÍMITES DE UNA ENTIDADSe acordó que para establecer los límites

de una entidad no legal debe evaluarse

la necesidad de información del usuario

de los estados financieros. Por ejemplo,

no puede prepararse un estado financiero

que combine solo las partes reditua-

bles de una entidad para conseguir un

préstamo, ya que el acreedor corre con

el riesgo de crédito de toda la entidad.

La información deberá ser por lo tanto

relevante y dar una representación fiel de

la entidad al usuario de la información.

EBIT–INGRESOS Y GASTOS FINANCIEROSSe discutió qué ingresos y gastos financie-

ros deben ir después del Earnings Before

Interest and Taxes (EBIT). La propuesta

es que estos son los que corresponden

a la estructura financiera de la entidad.

Por lo tanto deben ser los de las partidas

que integran la sección de flujos de acti-

vidades de financiamiento del estado de

flujos de efectivo. Esto provocaría excluir

ciertas partidas que se han presentado

en gastos financieros como los intereses

por descuento de obligaciones laborales

y otras provisiones a largo plazo. Se pro-

puso que estos podrían ser presentados

antes del EBIT, por no corresponder a la

estructura financiera, o presentarse des-

pués del EBIT en un renglón por separado

de los ingresos y gastos financieros de

la estructura financiera.

MEDIDAS DE DESEMPEÑO GERENCIALSe confirmó la decisión de no definir lo

que es utilidad de operación. No podrán

excluirse de estas medidas las partidas

frecuentes. El problema es definir lo que

es frecuente. Por otra parte no podrán

excluirse las que el Consejo del IASB con-

sidera que contradicen su punto de vista

de lo que es desempeño de operación,

pues definir cuáles son estas equivaldría

a definir una utilidad de operación. Podría

permitirse que la administración defina

lo que es su medida de desempeño, lo

que permitiría al usuario evaluar que los

parámetros utilizados sean adecuados.

Sin embargo, varios consejeros no están

de acuerdo en que existan medidas de

desempeño gerencial reconocidas por

las Normas Internacionales de Informa-

ción Financiera (IFRS, por sus siglas en

inglés), pues eso podría llevar a abuso.

Por otra parte, los reguladores ya esta-

blecen ciertas medidas de desempeño

alternativas. Se comentó que la Norma

Internacional de Contabilidad, NIC 1,

C.P.C. Juan Mauricio Gras Investigador e integrante del Consejo Emisor del CINIF [email protected]

Resumen ejecutivo de noticias. El Consejo de Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés) llevó a cabo su junta mensual el 21 y 22 de junio de 2017.

Presentación de Estados Financieros,

permite incluir subtotales adicionales en

los estados financieros si esa información

es relevante para un mejor entendimiento

de los mismos y esta consideración debe

observarse.

UMBRAL PARA APLICACIÓN RETROSPECTIVAActualmente este umbral es muy res-

trictivo, pues la única manera de evitar

reformular ejercicios anteriores, en caso

de cambio de política contable o co-

rrección a un error, es cuando no existe

información sobre cuánto del efecto del

cambio afecta a cada ejercicio. El Consejo

evaluó si este umbral podría reducirse

en el caso de las Decisiones de Agenda

del Comité de Interpretaciones de las

Normas de Información Financiera, para

reformular solo si los costos de hacerlo

son mayores a los beneficios de aplicar

el efecto del cambio a cada ejercicio.

Sin embargo, se observó que puede

ser más difícil determinar los costos y

evaluar beneficios, que serían subjetivos.

Además, sería casi imposible auditar esta

evaluación. Se pidió al staff que presente

una manera objetiva de cómo determinar

costos y beneficios.

CARACTERÍSTICAS DE PREPAGOLa mayoría de las repuestas a la auscul-

tación no están de acuerdo en incluir

un párrafo adicional en la IFRS 9, Instru-

mentos Financieros, para permitir este

concepto y consideran que las bases de

conclusiones incluyen varios párrafos

muy confusos. Además objetan que al-

gunas de las condiciones ya establecidas

en la IFRS 9 para que un instrumento

financiero se valúe a costo amortizado,

cuando se pacta una compensación por

prepago, no están bien fundamentadas.

Este tema será discutido nuevamente en

la junta de julio.

Se evaluaron las respuestas a la auscultación y se decidió precisar que un negocio existe cuando los activos netos adquiridos tienen recursos que ingresan a un proceso, que con ellos contribuye significativamente a la capacidad de producir otros recursos. Se agregará a la IFRS 3, Combinaciones de Negocios, una guía de lo que es un proceso sustantivo. Este debe generar un producto, tener personal para ello y que el proceso o una parte del mismo no pueda ser reemplazado sin un costo significativo.

DEFINICIÓN DE UN NEGOCIO

EJERCICIO PROFESIONAL Información Financiera | Noticias del IASB

21 IASB.indd 21 7/18/17 11:52 AM

22 ‹ VERITAS › AGOSTO 2017

COMPROMISOCON MÉXICO

ENTREVISTA DR. ENRIQUE GRAUE, RECTOR DE LA UNAM

La Universidad Nacional Au-tónoma de México (UNAM) es la institución de educación superior más grande del país y de América Latina con más de 107 años de trayectoria, lo que le ha permitido ser consi-derada dentro de las 100 mejores universidades de América Latina y del mundo.

Una matrícula de 349 mil 539 alumnos para el ciclo escolar 2016-2017, una planta conformada por 40 mil 184 académicos, una oferta académica que consta de 120 li-cenciaturas, 92 planes de estudio de maestría y doctorado y 38 programas de especialización, refrendan la posición de la UNAM como un referente de institución educativa, así como en los rankings internacionales más importantes sobre escuelas globales.

En entrevista para la revista Veritas, el Dr. Enrique Graue Wiechers, Rector de la Máxima Casa de Estudios para el periodo 2015-2019, abordó la reforma educativa, los retos que enfrenta la UNAM, la forma de encarar la llegada de la tecnología y particularmente las perspectivas para las escuelas de negocios, en específico las estrategias para la Facultad de Contaduría y Administración (FCyA).

REFORMA EDUCATIVADesde el punto de vista del Dr. Graue, la reforma educativa fue un cambio al sistema educativo nacional y considera muy positivo que se lleven a cabo las evaluaciones para el ingreso y desempeño de los docentes, pues se busca prin-cipalmente tener mejoras en el sistema. “Es importante dar mayor autonomía a las escuelas al permitir que cada una haga las adecuaciones a sus planes y programas de estudio de acuerdo con las características de la región, la autoges-tión escolar, la definición de lo que requieren y sobre todo la vigilancia del uso adecuado de los recursos para mejorar los planteles, en particular los de las zonas rurales”.

El también exdirector de la Facultad de Medicina argu-menta que la verdadera reforma educativa apenas inicia: “Se comienzan a vislumbrar los primeros aspectos al centrar la educación en el estudiante y propiciar que sea la compren-sión y no la memoria la que permee para mejorar así sus aptitudes matemáticas y la habilidad de lectura, por lo que la reforma educativa de nivel básico me parece correcta”.

El Dr. Graue Wiechers considera que aún no se ha desa-rrollado totalmente la reforma en el nivel medio superior y que todo lo que se lleve a cabo para mejorarla redundará en una mejor preparación para los mexicanos: “El planteamien-to de la educación básica es acertado; su mayor dificultad será su implementación; no es sencillo cambiar la forma en la que habitualmente se enseña, pero es un reto que el país tiene que enfrentar”.

Dra. Sylvia Meljem Enríquez de Rivera Directora del Departamento Académico de Contabilidad y del Centro de Vinculación e investigación Contable (CEVIC) en el ITAM

El Rector de la máxima casa de estudios habla sobre el reto que signi�ca incorporar la tecnología a la currícula sin sustituir la tarea invaluable de un docente, así como de la gran labor de formar profesionistas éticos.

ARTÍCULO DE PORTADA

22-24 EntrevistaUNAM.indd 22 7/19/17 3:19 PM

AGOSTO 2017 ‹ VERITAS › 23

Consulta la versión completa en: www.veritasonline.com.mx