competitividad y complementacion productiva de …

TRANSCRIPT

SG/CEPS.018.1999-123 de junio de 2000

2.17.23

COMPETITIVIDAD Y COMPLEMENTACION PRODUCTIVA DE

PRODUCTOS AGROPECUARIOS Y AGROINDUSTRIALES EN LA

COMUNIDAD ANDINA:

“LA CADENA DE OLEAGINOSAS EN LA COMUNIDAD ANDINA”

PREPARADO POR

JOSE GUILLERMO JUSTINIANOCONSULTOR

BOLIVIA. 1999

LAS OPINIONES CONTENIDAS EN ESTE DOCUMENTO SON DE RESPONSABILIDAD DEL(OS) AUTOR(ES) Y NOREFLEJAN POSICIONES INSTITUCIONALES DE LA SECRETARÍA GENERAL DE LA COMUNIDAD ANDINA..

SECRETARIA GENERAL DE LA

COMUNIDAD ANDINA

COMPETITIVIDAD Y COMPLEMENTACION PRODUCTIVA DEPRODUCTOS AGROPECUARIOS Y AGROINDUSTRIALES EN

LA COMUNIDAD ANDINA:

“LA CADENA DE OLEAGINOSAS EN LA COMUNIDADANDINA”

CONSULTORJOSE GUILLERMO JUSTINIANO

- 1 -

INDICE

1.- INTRODUCCION

2.- EL MERCADO MUNDIAL2.1.- CARACTERISTICAS DEL MERCADO MUNDIAL2.2.- LA DEMANDA2.3.- LA OFERTA2.4.- EL COMERCIO2.5.- LOS PRECIOS2.6.- TENDENCIAS RECIENTES

3.- LA CADENA OLEAGINOSA DE LA COMUNIDAD ANDINA3.1.- DESCRIPCION DE LOS CIRCUITOS PRODUCTIVOS3.1.1.- CONSIDERACIONES GENERALES3.1.2.- DESCRIPCION DEP PROCESO PRODUCTIVO3.2.- BALANCE DE ABASTECIMIENTO Y FLUJOS COMERCIALES3.3.- DESCRIPCION DE LA SITUACION NACIONAL3.3.1.- BOLIVIA

3.3.1.1.- PRODUCCION AGRICOLA3.3.1.2.- PRODUCCION INDUSTRIAL3.3.1.3.- POLITICAS NACIONALES3.3.1.4.- ORGANIZACIÓN GREMIAL3.3.1.5.- FORTALEZAS,DEBILIDADES,AMENAZAS …

3.3.2.- COLOMBIA3.3.2.1.- PRODUCCION AGRICOLA

3.3.2.2.- PRODUCCION INDUSTRIAL3.3.2.3.- POLITICAS NACIONALES3.3.2.4.- ORGANIZACIÓN GREMIAL3.3.2.5.- FORTALEZAS,DEBILIDADES,AMENAZAS…

3.3.3.- ECUADOR3.3.3.1.- PRODUCCION AGRICOLA3.3.3.2.- PRODUCCION INDUSTRIAL3.3.3.3.- POLITICAS NACIONALES3.3.3.4.- ORGANIZACIÓN GREMIAL3.3.3.5.- FORTALEZAS,DEBILIDADES,AMENAZAS…

3.3.4.- PERU3.3.4.1.- PRODUCCION AGRICOLA

3.3.4.2.- PRODUCCION INDUSTRIAL3.3.4.3.- POLITICAS NACIONALES3.3.4.4.- ORGANIZACIÓN GREMIAL3.3.4.5.- FORTALEZAS,DEBILIDADES,AMENAZAS…

3.3.5.- VENEZUELA3.3.5.1.- PRODUCCION AGRICOLA

3.3.5.2.- PRODUCCION INDUSTRIAL3.3.5.3.- POLITICAS NACIONALES3.3.5.4.- ORGANIZACIÓN GREMIAL3.3.5.5.- FORTALEZAS,DEBILIDADES,AMENAZAS…

- 2 -

3.4.- COMPETITIVIDAD DE LA CADENA3.4.1.- COMPETITIVIDAD DE LA CADENA DE SOYA

3.4.1.1.- COSTOS AGRICOLAS DE PRODUCCION3.4.1.2.- COSTOS INDUSTRIALES DE PRODUCCION3.4.1.3.- COSTOS DE TRANSPORTE3.4.1.4.- COSTO PAIS

3.4.2.- COMPETITIVIDAD DE LA CADENA DE PALMA3.4.2.1.- COSTOS AGRICOLAS DE PRODUCCION3.4.2.2.- COSTOS INDUSTRIALES DE PRODUCCION3.4.2.3.- COSTOS DE TRANSPORTE3.4.2.4.- COSTO PAIS

4.- LA SITUACION COMERCIAL EN LA COMUNIDAD ANDINA4.1.- LAS POLITICAS ANDINAS Y NACIONALES4.2.- LA SITUACION COMERCIAL4.3.- ORIENTACION DEL COMERCIO

5.- CONCLUSIONES

6.- RECOMENDACIONES6.1.- AMBITO COMERCIAL6.2.- ACUERDOS DE COMPLEMENTACION INDUSTRIAL6.3.- MEJORAS EN LA COMPETITIVIDAD

- 1 -

1.- INTRODUCCION

La cadena de oleaginosas de la Comunidad Andina de Naciones, constituyeuna de las cadenas más importantes de la subregión, tanto por el volumen económicoque representa la producción, el consumo y el comercio intra-andino como extra-andino, como por sus impactos políticos. La directa relación de esta cadena conalimentos fundamentales para los seres humanos como son los aceites comestibles ycarnes rojas y blancas, vía la producción de alimentos balanceados, constituye unelemento central en el análisis y complejidad del tema. La importancia de losalimentos generados directa o indirectamente por la cadena de las oleaginosas y suefecto sobre la canasta familiar, así como los impactos colaterales sobre la agriculturay la industria, hacen que las decisiones sobre estas actividades sean de gransensibilidad política.

Los objetivos principales del estudio son: la identificación de las característicasde la cadena de oleaginosas en la Comunidad Andina, análisis del mercado mundialde oleaginosas y su relación con los países andinos, las corrientes del comercioandino y sus causas, la identificación de problemas o restricciones a lo largo de lacadena, identificación de acciones y medidas que permitan mejorar el comercio y laintegración andina en el área de las oleaginosas y finalmente el análisis de lacompetitividad de la cadena andina respecto del resto del mundo.

La metodología de trabajo que se siguió consistió en la combinación deinformación cualitativa y cuantitativa, obtenida principalmente de los actoresdirectamente involucrados con el proceso, es decir productores de materias primasoleaginosas, industriales aceiteros, expertos independientes, funcionarios públicos delárea económica y sectorial involucrados y finalmente documentación obtenida defuentes primarias y secundarias.

La búsqueda de información incluyó entrevistas con empresarios yrepresentantes del sector privado agrícola e industrial, lo que permitió acceder alconocimiento de las percepciones sobre temas esenciales de la cadena conelementos cualitativos de gran utilidad para el estudio. Asimismo se visitaronplantaciones de palma africana y plantas industriales de procesamiento para teneruna visión desde la fase inicial del proceso de producción. En lo referente al sectorpúblico, las entrevistas cubrieron tres frentes, por un lado funcionarios que manejanlas políticas públicas de orden macroeconómico, por otro los que se encargan delmanejo sectorial y finalmente los responsables del ámbito comercial.

En todos los casos se trató de identificar los temas relevantes para el estudioque se concentraron en las condiciones reales de la producción, expresados entérminos de competitividad y las condiciones del comercio, expresados en las reglas

- 2 -

de juego andinas y nacionales con sus efectos en el intercambio de los bienesinvolucrados.

La asignación de dos días por país para las entrevistas personales einstitucionales, constituyó una restricción para obtener toda la información necesaria ysólo permitió obtener información parcial, en algunos casos general y en otrosespecífica de la cadena. La escasa disponibilidad de tiempo obligó a priorizar lostemas y en consecuencia dejar de lado algunas áreas importantes, como el caso delos alimentos balanceados que utilizan materia prima oleaginosa para la producciónde carnes. Pese a las mencionadas limitantes, el estudio permite tener una visiónclara sobre los aspectos esenciales de la cadena. Es indudable que se requiere unestudio profundo sobre la competitividad de la cadena de oleaginosas, en relación conlos países del MERCOSUR y de los Estados Unidos de América.

La Comunidad Andina de Naciones es deficitaria en elevados niveles, entre laproducción y el consumo. Más de la mitad de sus necesidades en materias primasoleaginosas provienen de fuera de la subregión y las importaciones de productosoleaginosos vienen en un 80% de fuera de la CAN y el 20% de la misma,principalmente de Bolivia, lo que muestra un bajo nivel de autosuficiencia andina.

Las políticas económicas enmarcadas en el llamado “Consenso deWashington”, priorizaron la economía de mercado, la apertura externa y la menorpresencia estatal en apoyo y servicios al agro. Todo este proceso deprimió a laagricultura andina, excepto Bolivia, lo que se expresó en una mayor dependencia delas importaciones extra Comunidad.

En términos globales, existen dos cadenas importantes con dinámica andinapropia: la cadena de la palma africana desarrollada principalmente en Colombia yEcuador y la de la soya en Bolivia. La cadena de la palma es esencialmente orientadaal mercado interno en esos países y la de la soya es orientada principalmente a laexportación. Bolivia depende esencialmente del mercado andino para susexportaciones, a donde llega con ventajas propias del un mercado protegido.

La situación comercial de la cadena de oleaginosas, específicamente de lasoya y derivados, es especialmente crítica debido a que la Unión Aduanera Andina nofunciona a plenitud y genera percepciones de los agentes productivos y de losgobiernos en el sentido que existe inequidad en la distribución de costos y beneficios.La falta de armonización de políticas, los tratamientos bilaterales, el incumplimiento dealgunas normas, la protección a los grupos de interés económico y a losconsumidores, constituyen la norma antes que la excepción. La inseguridad generalque genera la CAN como espacio económico integrado, se expresa en toda sumagnitud en el comercio de los productos oleaginosos. La situación de lasoleaginosas es parte de los problemas generales de la subregión y su nivel de

- 3 -

integración. En las condiciones actuales, difícilmente el comercio se oriente en funciónde ventajas competitivas reales de los países.

La mayoría de los países andinos tienen la política implícita de fomentar laproducción de alimentos al menor precio posible y eso se refleja en las decisionessobre áreas y niveles de protección o apertura. La importante dependencia de losinsumos importados tiende a consolidar políticas que abaraten la compra de losmismos.

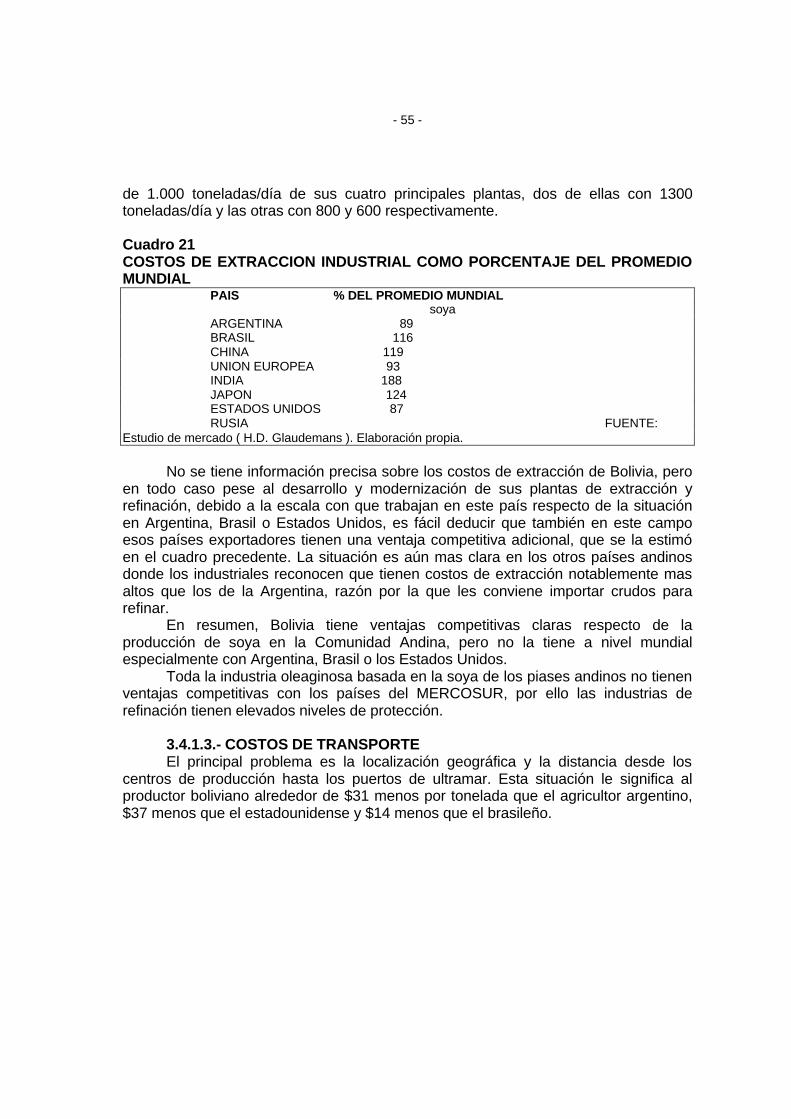

El nivel de competitividad de las cadenas andinas de oleaginosas está eninferioridad de condiciones que los países líderes a nivel mundial. Los países andinosestán en el área de influencia cercana de los líderes mundiales en la producción desoya y girasol, especialmente Estados Unidos, Argentina y Brasil, que pueden proveerinsumos o productos terminados a precios inferiores a los que pueda ofrecer Boliviaque tiene una notable desventaja en los costos de transporte. En la palma los nivelesde competitividad de Colombia y Ecuador, están por debajo de los de Indonesia yMalasia, pero por razones de costos de transporte no constituyen una competenciaefectiva en su mercado interno . Sin embargo, la competencia vía efecto sustituciónles puede llegar desde el sur de Sudamérica, con productos oleaginosos de ciclocorto.

La cadena de oleaginosas de la CAN está en un momento crítico por lainexistencia de una Unión Aduanera efectiva y la multiplicidad de tratamientosnacionales. Esta situación no será sostenible por mucho tiempo mas. Aún si seresolvieran los aspectos comerciales y se llegara a conformar plenamente la UniónAduanera, queda pendiente el nivel de protección respecto del tratamiento a paísesdel MERCOSUR y los Estados Unidos. Mirando a largo plazo, las ventajascompetitivas de los países del MERCOSUR respecto de los andinos son evidentes yse debe tomar decisiones sobre el mantenimiento de una política andina deprotección permanente o una apertura total con los efectos consiguientes. En todocaso, es necesario profundizar a nivel de detalle, los estudios sobre las ventajascompetitivas de las cadenas oleaginosas andinas y las necesidades políticasnacionales, para que en base a ellas se defina una posición andina de largo plazo.

2.- EL MERCADO MUNDIAL

2.1.- CARACTERISTICAS DEL MERCADO MUNDIAL

El mercado mundial de las oleaginosas comprende las semillas, aceitesvegetales crudos y refinados y los alimentos balanceados. Existen siete semillas queconforman gran parte de la producción y el comercio mundial de oleaginosas, ellasson: soya, girasol, colza, algodón, fruto de la palma, olivo y maíz. La soya y susproductos derivados es, de lejos, la mas importante y a continuación la palma. La

- 4 -

soya y el algodón producen en mayor grado alimentos balanceados y el girasol y lacolza producen aceite.

Figura 1. Producción Mundial de Semillas Oleaginosas(En porcentajes. Año 1997/98)

Fuente: Oil Word

Colza12%

Girasol9%

Maní7%

Otros6%

Algodón 12%

Soya54%

La demanda de aceites y alimentos oleaginosos está íntimamente relacionadocon el crecimiento de la población mundial y con los ingresos. En los últimos cincoaños (1992/1997), la tasa de crecimiento de la demanda estuvo en alrededor del 4%anual, pero para el mediano plazo se estima una tasa del orden del 2 a 3 % y en ellargo plazo entre 3 a 4% para aceites y 4 a 5 % para los alimentos balanceados.

- 5 -

Figura 2. Producción Mundial de Aceites(En porcentajes. Año 1996/1997)

Fuente:Oil Word

A c e i t e d e s o y a

2 2 %

A c e i t e d e c o l z a

1 2 %

G r a s a s y s e b o s

7 %

A c e i t e d e p a l m a

1 7 %

O t r o s

7 %

A l g o d ó n

4 %

Oliva

3 %C o c o

3 %

A c e i t e d e g i r a s o l

9 %

M a n t e c a d e c e r d o

6 %

Mantequi l la

6 %

M a n í

4 %

La oferta de semillas oleaginosas alcanzó el nivel récord de 280 millones detoneladas métricas en 1997/98, debido a la inducción de los altos precios y mejorastecnológicas importantes, entre otros factores. Sin embargo, como consecuencia de lacaída de la demanda, de los elevados niveles de stocks y de los bajos precios, esprevisible que en los próximos años la oferta se regule en niveles un poco mas bajosa los mencionados.

Figura 3. Producción Mundial de Alimentos(En porcentajes. Año 1996/1997)

Fuente: Oil Word

Torta de soya63%

Torta de colza12%

Torta de maní4%

Otros4%

Torta de algodón

10%

Torta de girasol

7%

- 6 -

El mercado de las oleaginosas, especialmente el caso de la soya, el girasol y lapalma, se caracteriza por ser un mercado de “commodity”, en el que se comercializanproductos de calidad standard generalmente primarios o semi procesados enoperaciones a término o a futuro.

Las regulaciones e intervenciones estatales son poco significativas y no sondeterminantes en el precio internacional, a diferencia por ejemplo de los mercados delpetróleo o del azúcar.

Las intervenciones que en muchos casos significan subsidios explícitos oimplícitos existen a lo largo del mundo, mediante precios de soporte que cada vez sonmenos relevantes, refinanciaciones o condonaciones de las deudas a los agricultoresy créditos subsidiados.

Pese a esas imperfecciones o intervenciones estatales, se puede afirmar queen términos generales el mercado de las oleaginosas está sujeto esencialmente a laoferta y demanda mundiales, a diferencia de los mercados del azúcar, la leche y eltrigo.

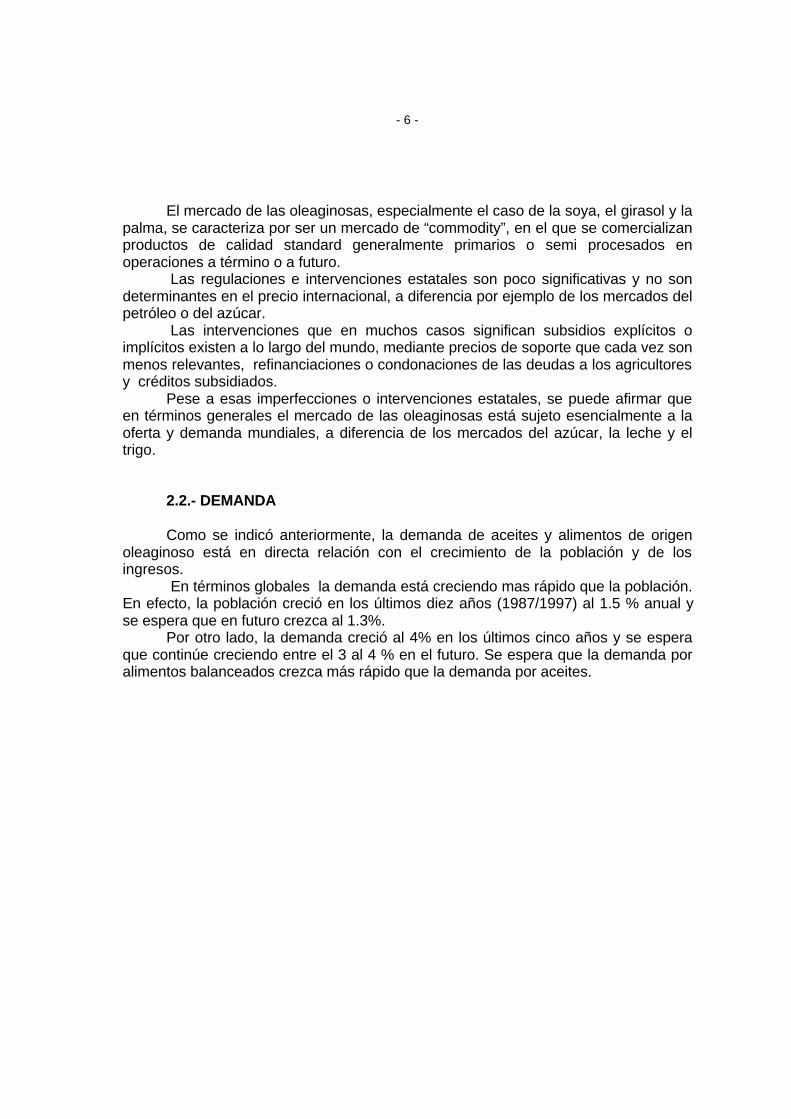

2.2.- DEMANDA

Como se indicó anteriormente, la demanda de aceites y alimentos de origenoleaginoso está en directa relación con el crecimiento de la población y de losingresos.

En términos globales la demanda está creciendo mas rápido que la población.En efecto, la población creció en los últimos diez años (1987/1997) al 1.5 % anual yse espera que en futuro crezca al 1.3%.

Por otro lado, la demanda creció al 4% en los últimos cinco años y se esperaque continúe creciendo entre el 3 al 4 % en el futuro. Se espera que la demanda poralimentos balanceados crezca más rápido que la demanda por aceites.

- 7 -

Figura 4. Mayores Consumidores de Grasas y Aceites Comestibles(En porcentajes. Año 1996/1997)

USA13%

China15%

UE16%

Otros24%

Malasia2%México

2%Pakistán

2%

India9%

Rusia4%

Brasil4%

Indonesia3%

Japón3%Europa Este

3%

Fuente Oil World A nivel de países, el crecimiento de la demanda per capita mas alto se

espera en el continente asiático, especialmente con el impresionante crecimiento enla China del orden del 8.2% y de Malasia con el 13.2%, de acuerdo a estimaciones deOil World.

La demanda tiene también un alto contenido regional que hace que losconsumidores estén acostumbrados a determinados tipos de aceites, como es el casode la soya en Estados Unidos, o la palma en Malasia, o la oliva en el mediterráneo. Lademanda mundial de aceites y alimentos se concentra en cuatro fuentes: soya, palma,colza y girasol, que en conjunto representan el 75% de la demanda mundial.

- 8 -

Figura 5. Distribución de la Demanda de Aceites y GrasasVegetales ( Valores porcentuales). Año 1996/1997..

Aceite de soya26%

Aceite de palma22%Aceite de colza

15%

Aceite de Palmkernel

3%

Otros9%

Aceite de girasol12%

Aceite de maní5%

Aceite de coco5%

Aceite de oliva3%

Fuente:Oil World

El consumo mundial de aceite de soya es de alrededor de 20 millones detoneladas por año, siendo los principales: los Estados Unidos de América, la China, elBrasil, la Unión Europea y la India.

El consumo mundial de aceite de palma es de alrededor de 17 millones detoneladas por año, siendo los principales consumidores: Indonesia, la Unión Europea,China, India, Malasia y Pakistán.

El consumo mundial de colza es del orden de 11 millones de toneladas poraño, siendo los principales consumidores: China, Unión Europea, India y Japón

El consumo mundial de girasol es de aproximadamente 9 millones de toneladaspor año, siendo los principales consumidores: Unión Europea, Rusia, Europa del Este,India y Turquía.

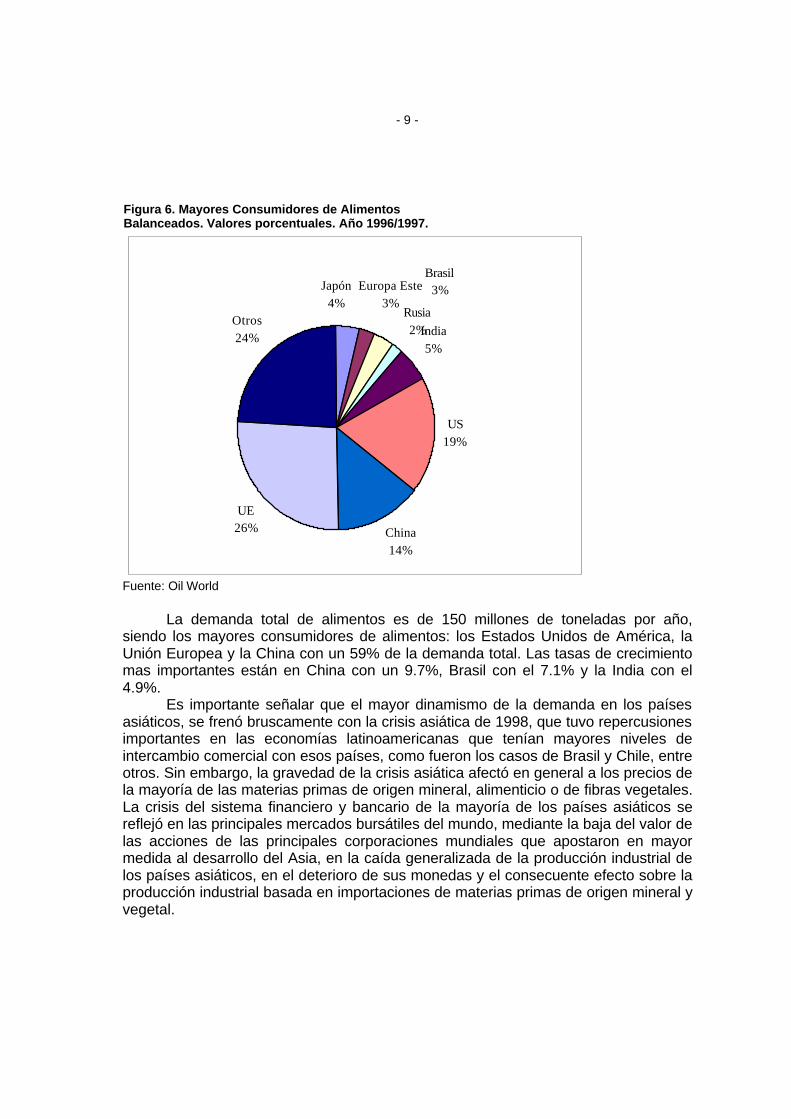

La demanda de alimentos oleaginosos se concentra en gran medida en lastortas y harinas de soya que representa el 60% de la demanda total, el resto está enlos alimentos derivados de la colza y de la semilla de algodón.

- 9 -

Figura 6. Mayores Consumidores de AlimentosBalanceados. Valores porcentuales. Año 1996/1997.

Rusia2%India

5%

US19%

China14%

UE26%

Otros24%

Japón4%

Europa Este3%

Brasil3%

Fuente: Oil World

La demanda total de alimentos es de 150 millones de toneladas por año,siendo los mayores consumidores de alimentos: los Estados Unidos de América, laUnión Europea y la China con un 59% de la demanda total. Las tasas de crecimientomas importantes están en China con un 9.7%, Brasil con el 7.1% y la India con el4.9%.

Es importante señalar que el mayor dinamismo de la demanda en los paísesasiáticos, se frenó bruscamente con la crisis asiática de 1998, que tuvo repercusionesimportantes en las economías latinoamericanas que tenían mayores niveles deintercambio comercial con esos países, como fueron los casos de Brasil y Chile, entreotros. Sin embargo, la gravedad de la crisis asiática afectó en general a los precios dela mayoría de las materias primas de origen mineral, alimenticio o de fibras vegetales.La crisis del sistema financiero y bancario de la mayoría de los países asiáticos sereflejó en las principales mercados bursátiles del mundo, mediante la baja del valor delas acciones de las principales corporaciones mundiales que apostaron en mayormedida al desarrollo del Asia, en la caída generalizada de la producción industrial delos países asiáticos, en el deterioro de sus monedas y el consecuente efecto sobre laproducción industrial basada en importaciones de materias primas de origen mineral yvegetal.

- 10 -

Este proceso afectó de manera directa a la demanda de oleaginosas y deprimiólos precios a niveles récords. Los stocks de arrastre aumentaron y la producción no seajustó al mismo ritmo, por la inercia del proceso. Esta situación está gradualmentecambiando y en la última reunión en Davos, las empresas y empresarios líderes delmundo , coincidieron en señalar que el proceso de recuperación se ha iniciado pero elritmo y magnitud del mismo será relativamente lento, ya que algunos temasestructurales de las economías asiáticas tomarán todavía algún tiempo resolverlos.

Las repercusiones sobre América Latina en general y la Comunidad Andina enparticular, han sido graves. La mayoría de las economías andinas han tenidocrecimientos bajos o negativos en el año 1998, pero especialmente en 1999. Todoesto afectó a la demanda agregada como efecto conjunto, debido al aumento deldesempleo y el deterioro de las economías que afectaron a diferentes sectores. Larecesión en Brasil y los problemas de mantener su política cambiaria, obligaron a unamegadevaluación que alteró los precios relativos en el MERCOSUR y también afectóa los países vecinos, la mayoría de ellos andinos, que vieron disminuir la demandadesde el Brasil y además por la disminución del precio de sus productos en términosdólar. Los productos brasileños ingresaron masivamente a los mercados andinos,generando un efecto doble y combinado. Adicionalmente, la Argentina que resultó elpaís más afectado por la crisis del Brasil, ejecutó una serie de medidasadministrativas en las fronteras que dificultaron las compras de productos de origenandino y vía contrabando están llegando a Bolivia con productos oleaginosos,especialmente aceites refinados, afectando las ventas de aceites bolivianos.

2.3.- OFERTA

La oferta oleaginosa está en directa relación con los siguientes principalesfactores: el precio de mercado, los adelantos tecnológicos en el campo de labiotecnología, los costos de producción y finalmente las políticas agrícolas ymacroeconómicas de cada país.

La producción mundial está concentrada en seis países que representanalrededor del 75% del total mundial, ellos son: Estados Unidos de América, China,Brasil, India, Argentina y la Unión Europea. Sin embargo es importante resaltar quelos tres primeros concentran el 56% del total.

- 11 -

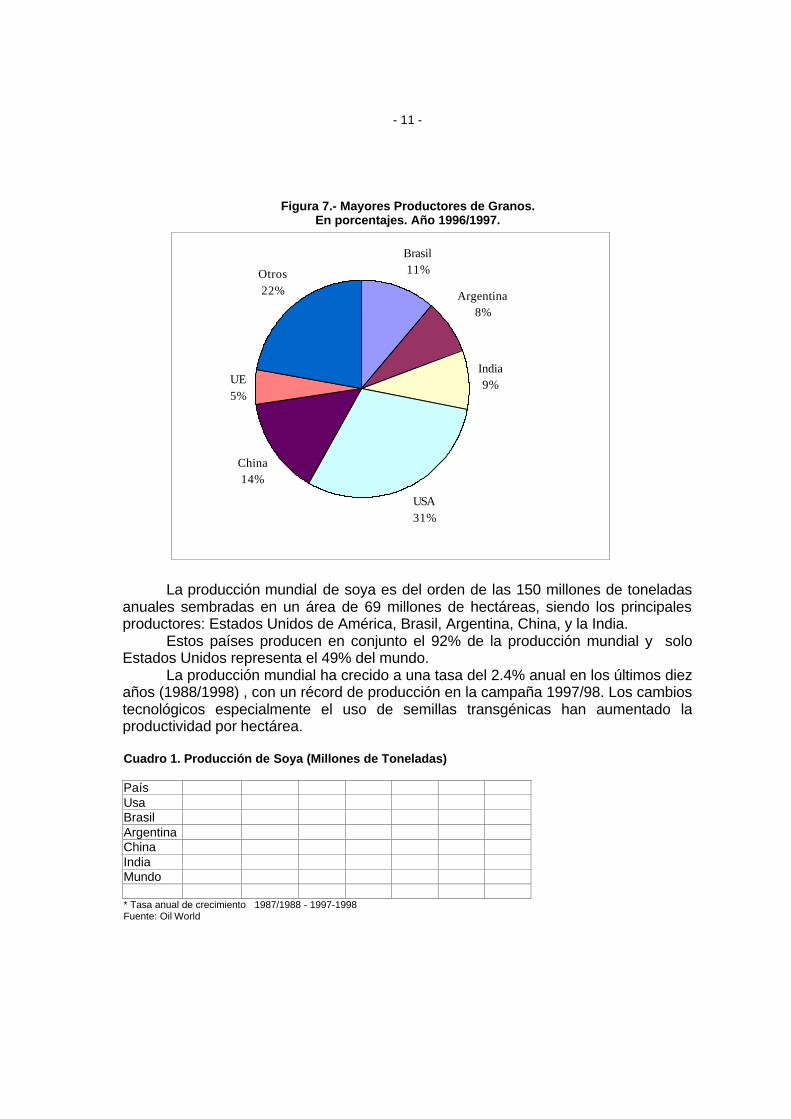

Figura 7.- Mayores Productores de Granos.En porcentajes. Año 1996/1997.

Brasil11%

Argentina8%

India9%

USA31%

China14%

UE5%

Otros22%

La producción mundial de soya es del orden de las 150 millones de toneladasanuales sembradas en un área de 69 millones de hectáreas, siendo los principalesproductores: Estados Unidos de América, Brasil, Argentina, China, y la India.

Estos países producen en conjunto el 92% de la producción mundial y soloEstados Unidos representa el 49% del mundo.

La producción mundial ha crecido a una tasa del 2.4% anual en los últimos diezaños (1988/1998) , con un récord de producción en la campaña 1997/98. Los cambiostecnológicos especialmente el uso de semillas transgénicas han aumentado laproductividad por hectárea.

Cuadro 1. Producción de Soya (Millones de Toneladas)

PaísUsaBrasilArgentinaChinaIndiaMundo

* Tasa anual de crecimiento 1987/1988 - 1997-1998Fuente: Oil World

- 12 -

Cuadro 2. Superficie de Soya (Ha/Ton)

PaísUsaBrasilArgentinaChinaIndiaMundo

* Tasa anual de crecimiento 1987/1988 - 1997-1998Fuente: Oil World

La producción de semilla de algodón a nivel mundial es de alrededor de 34millones de toneladas anuales, principalmente concentradas en China, EstadosUnidos de América, India, Pakistán y Rusia, que en conjunto significan el 75% delmundo.

La producción de semilla de algodón ha tenido un crecimiento bajo en los últimos diezaños (1988/1998) del 0.7% anual, debido a que la dinámica de la producción dealgodón la determina la fibra y no la semilla.

En ese sentido y a diferencia de la soya, no han habido progresos tecnológicosnotables que incidan en una mayor productividad de la semilla de algodón.

Cuadro 3. Producción de Semilla de Algodón (Millones de Toneladas)

PaísChinaUSAIndiaPakistánRusiaMundo* Tasa anual de crecimiento 1987/1988 - 1997-1998Fuente: Oil World

Cuadro 4. Superficie de Algodón y Rendimiento (Ha/Ton)

PaísChinaUSAIndiaPakistánRusiaMundo

* Tasa anual de crecimiento 1987/1988 - 1997-1998Fuente: Oil World

- 13 -

La producción mundial de girasol es del orden de 24 millones de toneladas poraño, concentradas principalmente en los siguientes países: Argentina, Rusia, UniónEuropea, Europa del Este y los Estados Unidos de América. El crecimiento de laproducción mundial en los últimos diez años (1988/1998), ha sido relativamentemodesta ya que fue del 1.2% anual.

Cuadro 5. Producción de Girasol (Millones de Toneladas)

PaísArgentinaRusiaUEEastern EuropaUSAMundo

* Tasa anual de crecimiento 1987/1988 - 1997-1998Fuente: Oil World

Cuadro 6. Superficie de Girasol y Rendimiento (Ha/Ton)

PaísArgentinaRusiaUEE. EuropaUSAMundo

* Tasa anual de crecimiento 1987/1988 - 1997-1998

Fuente: Oil World

La producción mundial de colza es del orden de las 34 millones de toneladasanuales, sembradas en 23 millones de hectáreas y concentradas principalmente en:China, Unión Europea, Canadá, India y Europa del Este. La tasa de crecimiento de laproducción ha sido del orden del 3.6% anual.

2.4 COMERCIO

Las políticas comerciales afectan de manera importante al flujo de bienesutilizando aranceles para las importaciones, impuestos a las exportaciones ofinalmente las barreras no arancelarias utilizando mecanismos de cuotas,prohibiciones o regulaciones fitosanitarias.

- 14 -

Los Estados Unidos aplica aranceles a las importaciones de alimentosbalanceados y aceites oleaginosos.

La Unión Europea aplica aranceles a la importaciones de aceites.La Argentina tiene un impuesto a las exportaciones de semillas y un gravamen

a las exportaciones de aceites, además aranceles a la importación de semillasexcepto si se hacen operaciones de re-exportación tipo maquila.

Brasil aplica impuestos interestatales. China tiene un sistema de cuotas para las semillas y los aceites así como

aranceles para ambos.Respecto de las políticas internas, se tiene el siguiente panorama. Los Estados

Unidos aprobaron en 1996 la “Federal Agriculture Improvement and Reform Act”((FAIR), rediseñando los programas de soporte de ingresos existentes ydiscontinuando los programas de administración de la oferta para los productores degranos y algodón.

El efecto para los productores de granos oleaginosos es que le otorga mayorflexibilidad en el momento de elegir las siembras que realizará. Con la eliminación delestablecimiento de porcentajes pre determinados para la producción de granos, seespera que el agricultor estadounidense decidirá en función de las señales delmercado.

La política de préstamos sigue vigente. Este mecanismo permite al agricultorobtener un préstamo del Gobierno calculado en función a un precio mínimo. Estosprecios mínimos se aplican a la soya, girasol y colza, los que han disminuidosistemáticamente en los últimos años.

Asimismo, se deja en libertad al agricultor para que después de undeterminado tiempo, pueda pagar el crédito directamente entregando su producción alorganismo estatal o vendiendo al mercado y pagando en dinero.

Los Estados Unidos no tienen impuestos o subsidios a las exportaciones deoleaginosas, sin embargo tienen un arancel del 19% para las importaciones deaceites.

El Brasil tiene muy poca injerencia del Gobierno en la producción primaria. Aligual que en los Estados Unidos tiene un programa de prestamos con garantía deprecios mínimos, pero en la practica es muy poco utilizado porque los preciosmínimos son generalmente mas bajos que los precios internacionales.

Argentina no tiene subsidios para la producción de oleaginosas, tieneimpuestos a la exportación, pero ayuda a los agricultores refinanciando a largo plazo ycon tasas de interés menores a las del mercado, las deudas existentes en el sistemabancario.

La Unión Europea tiene el programa mas extenso de subsidios a lasoleaginosas, ya que tiene un sistema que garantiza un mínimo de ingresos porsuperficie sembrada. Existe un acuerdo en el marco del GATT firmado en 1993 entrela Unión Europea y los Estados Unidos que limita y disminuye gradualmente el áreasubsidiada.

A pesar de estos compromisos para el largo plazo, debido a la crisis mundialoriginada principalmente en los países asiáticos, los subsidios han vuelto a

- 15 -

incrementarse de acuerdo al último reporte de la OECD. El referido reporte indica: “ Elsoporte total a la agricultura fue estimado en US$362 billones, 1.4% del PBI de laOECD en 1998. El soporte a los productores, medido por el índice PSE (ProducerSubsidy Equivalent) se incrementó desde el 32% en 1997 hasta el 38% en 1997. Elpromedio para los países de la OECD de los ingresos brutos recibidos a nivel degranja fueron 59% más altos que el promedio de los precios internacionales, medidospor el “Producer Nominal Assistance Coefficient”. Los niveles de mayores soportesfueron para el azúcar, arroz y leche. Dos tercios de estos soportes fueron pagadospor los consumidores y el otro tercio a través del presupuesto de los países”.

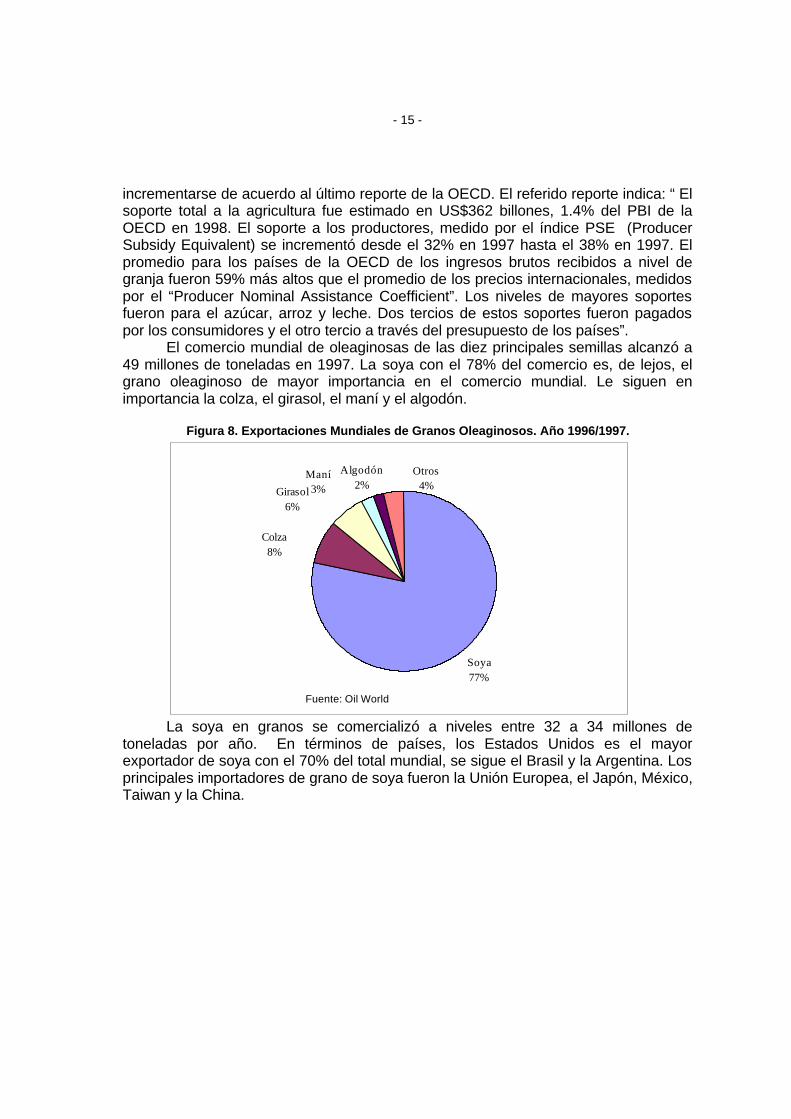

El comercio mundial de oleaginosas de las diez principales semillas alcanzó a49 millones de toneladas en 1997. La soya con el 78% del comercio es, de lejos, elgrano oleaginoso de mayor importancia en el comercio mundial. Le siguen enimportancia la colza, el girasol, el maní y el algodón.

Figura 8. Exportaciones Mundiales de Granos Oleaginosos. Año 1996/1997.

Fuente: Oil World

Soya77%

Colza8%

Girasol6%

Algodón2%

Otros4%

Maní3%

La soya en granos se comercializó a niveles entre 32 a 34 millones detoneladas por año. En términos de países, los Estados Unidos es el mayorexportador de soya con el 70% del total mundial, se sigue el Brasil y la Argentina. Losprincipales importadores de grano de soya fueron la Unión Europea, el Japón, México,Taiwan y la China.

- 16 -

Cuadro 7. Principales Exportaciones/Importaciones de Soya (Millones de toneladas)

Exportaciones

USA

Brasil

Argentina

Importaciones

UE

Japón

México

Taiwan

China

Total

Fuente: Oil World

El volumen total de comercio en aceites vegetales fue de 32 millones detoneladas, equivalente al 36% de la producción total. Los aceites con mayorsignificación en el comercio son la palma, soya, girasol y colza con un peso del 64%del total. La palma sola representa el 38% del total.

El comercio de aceite de palma es de aproximadamente 12 millones detoneladas por año. Los principales países exportadores son Malasia y Tailandia queen conjunto representan el 60% del total. Los principales importadores son la UniónEuropea, la China, la India y Pakistán.

Cuadro 8. Principales Exportaciones/Importadores de Aceite de Palma (Millones de toneladas)

Exportaciones

Malasia

Indonesia

Importaciones

UE

China

India

Pakistán

Total

Fuente: Oil World

El comercio mundial de aceite de soya es de alrededor de 5 millones detoneladas por año. Los principales países exportadores son Brasil, Estados Unidos,

- 17 -

Argentina y la Unión Europea. Los principales países importadores son la China, Irán,Bangladesh, Pakistán y Morocco.

Cuadro 9. Principales Exportaciones/Importaciones de Aceite de Soya(Millones de toneladas)

Exportaciones

Argentina

Brasil

USA

UE

Importaciones

China

Irán

Bangladesh

Pakistán

Morocco

Total

Fuente:Oil World

El aceite de girasol se lo comercializa anualmente en volúmenes del orden delos 3 millones de toneladas. Los principales países exportadores son la Argentina, laUnión Europea, los Estados Unidos y Europa del Este. Los principales importadoresson la India, Rusia, Egipto e Irán.

Cuadro 10. Principales Exportaciones/Importaciones de Aceite de Girasol (Millones de toneladas)

Exportaciones

Argentina

UE

USA

E. Europa

Importaciones

India

Rusia

Egipto

Irán

Total

Fuente: Oil World

El comercio mundial de alimentos oleaginosos es de aproximadamente 50millones de toneladas por año. De este total, los alimentos elaborados en base a lasemilla de soya representan el 58% del total, le siguen en importancia el maíz, lacolza, el girasol, la palma y el algodón.

- 18 -

Cuadro 11. Exportaciones de Alimentos Oleaginosos (millones de toneladas)

Soya

Colza

Girasol

Palma

Algodón

Total

Fuente: Oil World

Las exportaciones de alimentos de soya son del orden de los 30 millones detoneladas por año. Los principales exportadores son el Brasil, la Argentina y losEstados Unidos, que en conjunto representan el 80% del total mundial. Losprincipales importadores son la Unión Europea, la China, Europa del Este eIndonesia.

Cuadro12. Principales Exportaciones/Importaciones de Alimentos de Soya(Millones de toneladas)

Exportaciones

BrasilArgentinaUSIndiaImportacionesUEChinaE. EuropaIndonesiaTotalFuente: Oil World

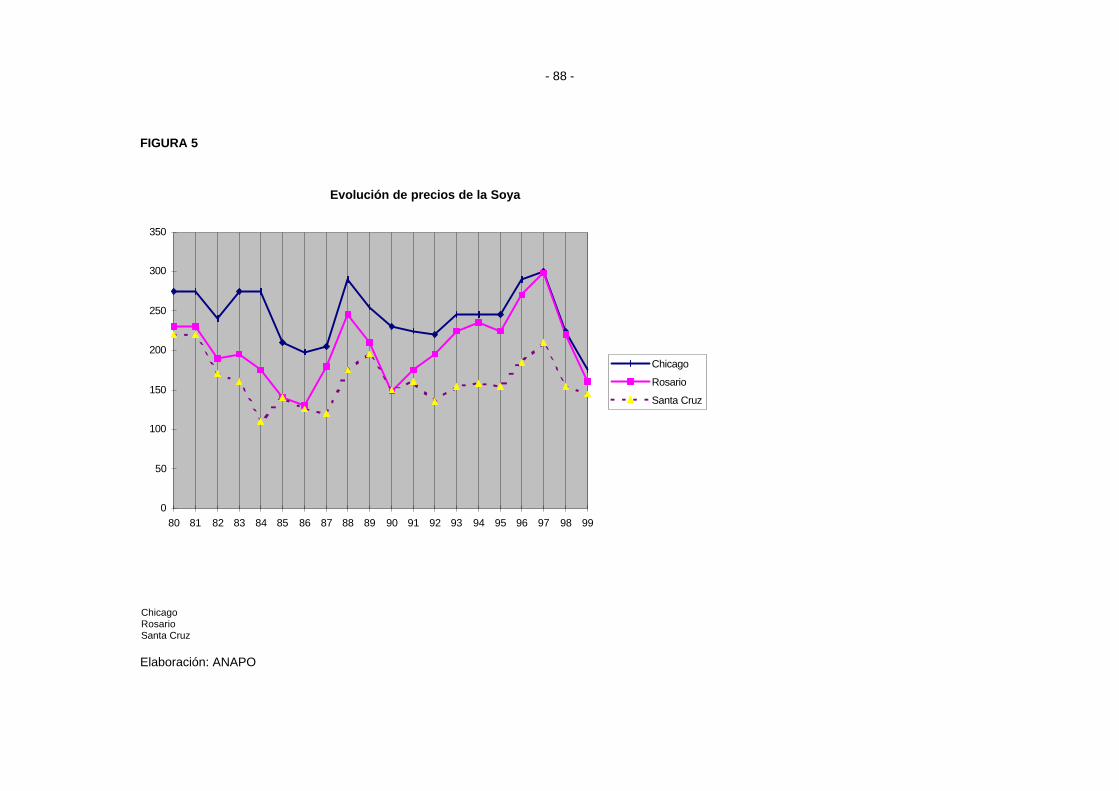

2.5 PRECIOSLos precios de los granos oleaginosos, tortas y aceites tuvieron variaciones

relativamente importantes a lo largo de los años 1996, 1997 y parte de 1998, conpreeminencia de precios altos en 1997. Pero esa situación se modificó abruptamentedesde fines de 1998. La disminución de los niveles de stocks a fines de 1997 motivóaumentos de precios y en consecuencia aumentos en la producción. Sin embargo, apartir de inicios de 1999 los precios cayeron estrepitosamente a niveles records enmuchos años, motivado por la caída de la demanda y el aumento brusco de la oferta,lo que se expresó en aumentos importantes en los stocks de arrastre.

- 19 -

Cuadro 13.- PRECIOS DE ACEITES, GRANOS Y TORTAS (Us$ / tm)jun-96jul-96ago-96sep-96oct-96nov-96dic-96ene-97feb-97mar-97abr-97may-97jun-97jul-97ago-97sep-97oct-97nov-97dic-97ene-98feb-98mar-98abr-98may-98jun-98jul-98ago-98sep-98oct-98nov-98dic-98ene-99feb-99mar-99abr-99may-99jun-99Fuente:Oil World Annual y ONU

El fenómeno descrito afectó de manera similar a las principales semillas ogranos oleaginosos, a los aceites y a los alimentos. En efecto, tomando comoreferencia el precio del grano de soya USA número 2 FOB por tonelada métrica, tuvoen junio de 1997 un precio de $us 324; en junio de 1998 fue de 243 y en junio de1999 descendió a un nivel excepcionalmente bajo de 180.

El aceite crudo de soya a precios FOB, tuvo el siguiente comportamiento: enjunio de 1997 la tonelada métrica tuvo un precio de $us 523; en junio de 1998 fue de602 y en el mismo mes en 1999 alcanzó a solamente 374.

- 20 -

El aceite crudo de palma a precios CIF por tonelada métrica, tuvo en junio de1997 un precio de $us 505; en junio de 1998 alcanzó los $us 633 y en junio de 1999bajó hasta $us 390.

La torta de soya de origen brasileño con 45-46% de proteína FOB Río Grandetuvo en junio de 1997 un precio de $ us 290 la tonelada; en junio de 1998 el precio fuede $us 172 y en junio de 1999 bajó hasta $us 148 la tonelada.

La torta de soya tipo pellets de origen argentino FOB Buenos Aires tuvo elsiguiente comportamiento. En junio de 1997 el precio fue de $us 246 la tonelada; en elmismo mes en 1998 alcanzó a $us 140 y en junio de 1999 descendió hasta $us 119 latonelada métrica.

Como puede apreciarse, se trata de una profunda caída de los precios aniveles que no se conocían en mucho tiempo y que muestra una grave recesióneconómica en la mayoría de las economías del mundo y una sobre oferta que seoriginó como consecuencia de los elevados precios en 1997 y 1998. Para el año 2000no se esperan aumentos significativos en los precios, excepto que se presentendesastres climáticos graves en alguno de los principales países productores, debido aque el nivel de stocks es muy alto y lo mas probable es que se de un ajuste gradualde esos niveles que tomará mas de una gestión.

2.6 TENDENCIAS RECIENTES

La tendencia hacia la globalización de las inversiones y el manejo del comerciomuestra signos muy claros en el sector oleaginoso. Compañías como CARGILL,ADM, BUNGE y otra, están invirtiendo en la compra de empresas locales o enasociaciones con ellas.

En el área latinoamericana este proceso está en pleno curso en la Argentina,Brasil y en los países andinos con mayor o menor relevancia. En la Argentina y Brasildominan el mercado las grandes empresas transnacionales como ser Cargill, Dreyfus,ADM, Perez Compan, André y Bunge entre las principales. En los países andinos lasituación es la siguiente. En Venezuela, la presencia de las empresas transnacionaleses muy importante, Cargill domina la mayor parte del mercado y se tiene también lapresencia en el sector comercial de Dreyfus, André y Bunge. En Bolivia, ADM controlala empresa SAO y Cargill es socio de la empresa boliviana dueña de la terminal decarga sobre el Río Paraguay además de realizar algunas operaciones comerciales,pero en conjunto no son dominantes del mercado. En Colombia tampoco lastransnacionales son dominantes del mercado, se tiene la presencia de Unilever. EnPerú la transnacional Unilever está presente en la empresa Pacocha y en formaminoritaria Cargill participa en la empresa de capitales peruanos Alicorp. En Ecuadorno existe tampoco una presencia dominante.

El tema de fondo mirando hacia el futuro y en el contexto de un mercado cadavez mas abierto, las grandes empresas transnacionales que operan con escalasmayores, distribución de riesgos y acceso a dinero a costos menores que el promedioexistente en el sistema financiero de los países andinos, tendrán las mejores

- 21 -

posibilidades de controlar gradualmente el mercado andino de oleaginosas. Eseproceso ya comenzó y es una realidad que no se puede eludir ni ignorar.

En consecuencia, en prospectiva, las pequeñas o medianas empresas que notengan escalas adecuadas para producir y por ende, costos competitivos respecto delas grandes empresas transnacionales, tendrán pocas probabilidades de sobrevivir.Asimismo la lógica productiva y comercial nacional pasará a ser dominada por lalógica de los equilibrios mundiales de las transnacionales.

Otra tendencia muy clara es la utilización de la biotecnología para mejorar losrendimientos y la resistencia a las plagas mediante el uso de semillas transgénicas esdecir, con mutaciones que alteran sus características iniciales y les dan mayoresniveles de productividad. Estos cambios tecnológicos le están dando una gran ventaja a los países quelos están utilizando en la producción comercial. Este tema genera mucha polémica yde hecho está prohibido el uso de estas variedades en algunos países por temor aque causen efectos negativos sobre los humanos o animales. Al margen de este importante debate, es evidente que el mundo del siglo 21camina en dirección al uso creciente de estas tecnologías lo que generará diferenciasimportantes de competitividad entre los países.

Finalmente, pese a las dificultades existentes en los procesos de aperturacomercial, el mundo se encamina hacia la eliminación o por lo menos a la disminuciónde la protección de los mercados internos. A nivel de las Américas, los acercamientos entre los países del MERCOSUR ylos de la COMUNIDAD ANDINA y de ambos con los países de Norte América en ladenominada ASOCIACION PARA EL LIBRE COMERCIO DE LAS AMERICAS,muestran hacia donde está yendo el futuro comercio.

3.- LA CADENA OLEAGINOSA DE LA COMUNIDAD ANDINA3.1 DESCRIPCIÓN DE LOS CIRCUITOS PRODUCTIVOS3.1.1 CONSIDERACIONES GENERALES La cadena de oleaginosas en los países de la Comunidad Andina de

Naciones, tiene algunas características comunes, pero también diferenciasimportantes en cada uno de ellos. En términos generales, con la excepción de Bolivia,todos los países andinos no son autosuficientes en oleaginosas y necesitan de unimportante flujo de materia prima o productos intermedios, de origen extra subregionalpara complementar su abastecimiento industrial destinado a la producción de aceitesy grasas comestibles, así como para la producción de alimentos balanceados paraanimales. En términos globales los países andinos importan aproximadamente el 80%de sus necesidades desde países extra-andinos, consistentes en oleaginosas de ciclocorto a nivel de granos y derivados y el restante 20% de países de la CAN,especialmente de Bolivia.

Esta característica, explica en gran medida que la dinámica principal de lacadena sea lograr el abastecimiento mas barato posible de las materias primas einsumos intermedios y la protección mas elevada para los productos terminados.

- 22 -

La cadena soya-torta de soya-aceite crudo-aceite refinado, tiene unaintegración completa solamente en Bolivia, que consume aproximadamente el 20 porciento de lo que produce en tortas y harinas y el sesenta por ciento en aceites. Elresto lo exporta principalmente a los países andinos que constituye el 60% de susexportaciones y el restante 40% lo exporta al resto del mundo.

La producción de grano de soya de Bolivia oscila entre 800.000 a un millón detoneladas por año, que constituye el abastecimiento fundamental de la industriaasentada en Santa Cruz y que produce principalmente aceite crudo, aceite refinadopuro de soya y mezcla con girasol, margarinas, mayonesas, tortas, harinas y pellets.

En los dos últimos años Bolivia importó soya del Brasil, bajo la modalidad delRégimen de Importación Temporal para Exportación, en cantidades crecientes(alrededor de 86.000 toneladas en 1998 y 114.000 en 1999 ) para producir aceitecrudo y pellets para abastecer al mercado andino y Chile.

La importación de granos y tortas de soya para la fabricación de alimentosbalanceados utilizados para la producción de diversos tipos de carnes y del aceitecrudo para su refinación, constituye la esencia de la dinámica económica de lacadena basada en la soya.

Otra cadena integrada de principio a fin, con materia prima y productos finalese intermedios andinos, es la cadena conformada por el fruto de la palma africana-aceite crudo- almendra - aceite refinado- aceite y torta palmiste- tortas - sebos -manteca - margarina.

La palma africana, a diferencia de la soya que es un cultivo anual, tiene undesarrollo de ciclo largo con una importante inversión inicial y un período demaduración a nivel comercial de siete años. La cadena de la palma ha tenido unimportante desarrollo en Colombia y el Ecuador, que han pasado a ser exportadoresde aceites y un desarrollo algo menor en Venezuela y el Perú.

En Colombia el aceite de palma es la base del consumo nacional y participacon aproximadamente el 56% del total del consumo de aceites y grasas, debido aldesarrollo de los aceites mezcla con aceites de soya y girasol. Del total exportado,que representa alrededor del 12% de la producción, la Comunidad Andina representóel 22%. Tiene sembradas alrededor de 140.000 hectáreas de palma.

En esta misma cadena el Ecuador tiene una importante producción de palmacon alrededor de 133.000 hectáreas sembradas y planes adicionales de siembra deunas 40.000 más en los próximos dos años. La base del consumo de aceitescomestibles del Ecuador, al igual que Colombia es la palma, exportándose alrededordel diez al quince por ciento de la producción.

En Venezuela, la palma tiene una significación menor con sus 26.000hectáreas sembradas, sin embargo existen planes para su expansión al serclasificado como “producto bandera” por el Gobierno a fin de fomentar su siembra.Venezuela no exporta productos derivados de la palma y compite con la soya engrano, con las tortas de soya y con los aceites crudos de soya y girasol importadoscon preferencias arancelarias.

En el Perú, la palma participa marginalmente en la cadena de oleaginosas, yaque existe una sola empresa que tiene plantaciones de palma de un total de 6500

- 23 -

hectáreas, de las cuales 4600 se encuentran en producción. No se perciben proyectosde aumentos significativos del área actual. Su principal competidor interno es el aceitede pescado, producto en el que el Perú tiene evidentes ventajas comparativas ycompetitivas.

Las cadenas derivadas de semilla de algodón y del girasol, no estándesarrolladas al igual que las de la soya y de la palma y mas bien constituyeninsumos complementarios a los procesos de los referidos cultivos o de lasimportaciones de materias o insumos intermedios. No generan dinámica propia coneslabonamientos integrados en base al algodón o el girasol.

La explicación es que el algodón se siembra por la fibra y como subproducto lasemilla oleaginosa y el girasol es sembrado en la mayoría de los casos por razones derotación de cultivos. La radical caída de las siembras de algodón en los países andinosha disminuido el abastecimiento de esta semilla como componente fundamental de lacadena de oleaginosas y pasó a ser complementario. Para el caso del girasol, enrealidad nunca hubo una tradición productiva importante entre los países andinos,aunque en Bolivia ha tenido un desarrollo todavía modesto como cultivo de rotación deinvierno.

Los cultivos oleaginosos de ciclo corto como generadores importantes demateria prima para abastecer a la industria andina ha disminuido gradualmente en unproceso que parece irreversible, con la excepción de Bolivia con la soya. Los cultivosde soya, del algodón, del girasol, del ajonjolí, han quedado reducidos a zonasmarginales o localizadas en pequeña escala o para procesos de rotación.

Por ello, desde un punto de vista practico se puede afirmar que las cadenas deoleaginosas integradas y significativas de origen y procesamiento andino se reducen ala cadena de la soya y la cadena de la palma africana.

3.1.2 DESCRIPCION DEL PROCESO PRODUCTIVOLas instituciones colombianas que conforman el equipo de trabajo del

“Acuerdo Sectorial de Competitividad”, definió la naturaleza de la cadena deoleaginosas de la siguiente manera:

“El conjunto específico de interacciones de procesos productivos agrícolas,semi-industriales e industriales de este subsector, identifica un ordenamiento oclasificación que se ha denominado CADENA DE SEMILLAS OLEAGINOSAS,ACEITES Y GRASAS VEGETALES Y ANIMALES, el cual trata de agrupar en la formamas homogénea y afín posible, distintas actividades en un sentido de eslabonamientodirecto y cercano, en relación con un producto o conjunto de productos que seconsideran como resultantes de dichas actividades. En el caso de esta cadena, loselementos que actúan como eje aglutinante de sus distintos eslabones son el aceite yla grasa crudos extraídos ambos de distintas fuentes primaria agropecuaria y que seconstituyen en materia prima fundamental para los procesos industriales posterioresque terminan en la obtención de productos intermedios o finales y cuyo remate finalen la cadena lo constituyen fundamentalmente los aceites líquidos y sólidos puros ymezclados, las margarinas y las mantecas.”

- 24 -

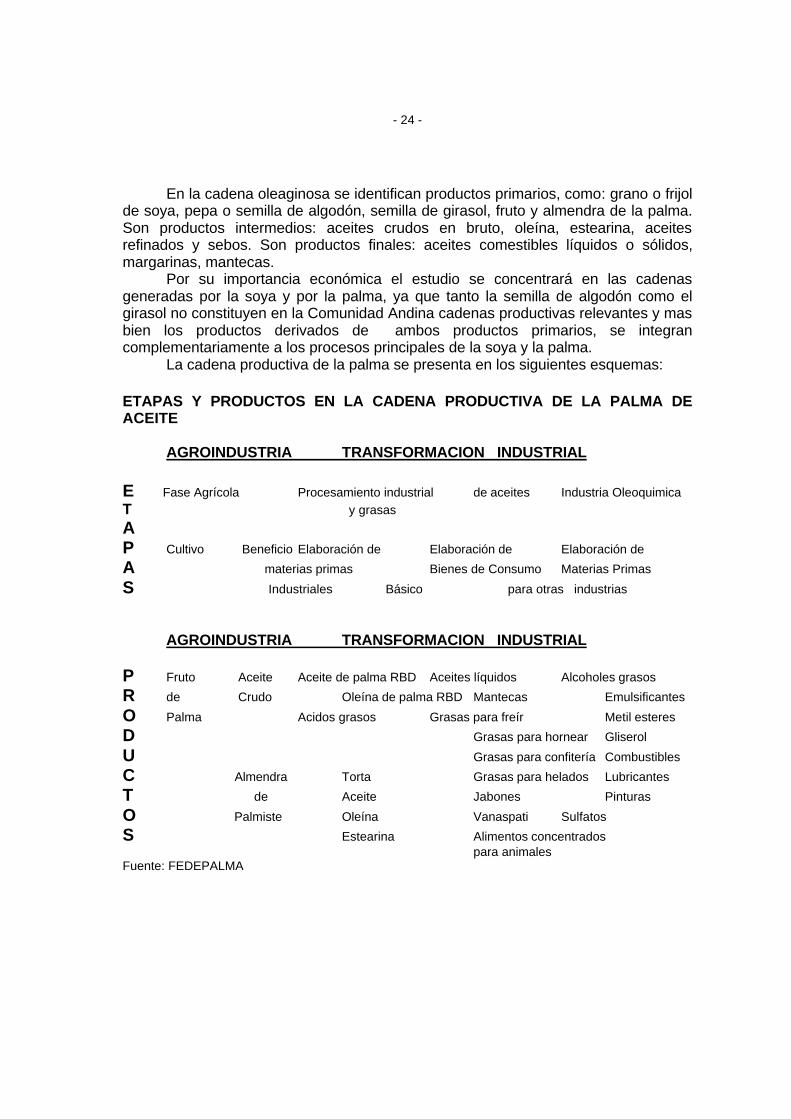

En la cadena oleaginosa se identifican productos primarios, como: grano o frijolde soya, pepa o semilla de algodón, semilla de girasol, fruto y almendra de la palma.Son productos intermedios: aceites crudos en bruto, oleína, estearina, aceitesrefinados y sebos. Son productos finales: aceites comestibles líquidos o sólidos,margarinas, mantecas.

Por su importancia económica el estudio se concentrará en las cadenasgeneradas por la soya y por la palma, ya que tanto la semilla de algodón como elgirasol no constituyen en la Comunidad Andina cadenas productivas relevantes y masbien los productos derivados de ambos productos primarios, se integrancomplementariamente a los procesos principales de la soya y la palma.

La cadena productiva de la palma se presenta en los siguientes esquemas:

ETAPAS Y PRODUCTOS EN LA CADENA PRODUCTIVA DE LA PALMA DEACEITE

AGROINDUSTRIA TRANSFORMACION INDUSTRIAL

E Fase Agrícola Procesamiento industrial de aceites Industria Oleoquimica

T y grasas

AP Cultivo Beneficio Elaboración de Elaboración de Elaboración de

A materias primas Bienes de Consumo Materias Primas

S Industriales Básico para otras industrias

AGROINDUSTRIA TRANSFORMACION INDUSTRIAL

P Fruto Aceite Aceite de palma RBD Aceites líquidos Alcoholes grasos

R de Crudo Oleína de palma RBD Mantecas Emulsificantes

O Palma Acidos grasos Grasas para freír Metil esteres

D Grasas para hornear Gliserol

U Grasas para confitería Combustibles

C Almendra Torta Grasas para helados Lubricantes

T de Aceite Jabones Pinturas

O Palmiste Oleína Vanaspati Sulfatos

S Estearina Alimentos concentradospara animales

Fuente: FEDEPALMA

- 25 -

DIAGRAMA DE REFINACION DE ACEITE DE PALMA CRUDO

Aceite ------ Deshumidificado----- Desgomado----Blanqueo--- TierrasCrudo Lodosas

Desodorizaron AcidosGrasos

Aceite Refinado RBD

Fraccionamiento

Oleína Estearina

Fuente: FEDEPALMA

La palma es un cultivo de ciclo largo que requiere de una importante inversióninicial para el proceso de implantación de la palmera estimado entre 3000 4000dólares por hectárea. La palmera comienza a producir al cuarto año, pero recién en elséptimo año llega a su producción comercial.

La vida comercial útil de la planta es de 25 años. Se desarrolla mejor en laszonas con buena luminosidad y con precipitaciones pluviales superiores a los 2000milímetros anuales y con buena distribución a lo largo del año. Si no se cuenta conesas condiciones se debe recurrir al riego complementario que aumenta la inversión yel costo. Para atender todo el proceso productivo se necesita un hombre por cadadiez hectáreas. La cosecha se la realiza a lo largo de todo el año, no es estacional.

La cadena productiva de la soya se presenta en el siguiente esquema:

DIAGRAMA DE EXTRACCION DE ACEITE DE SOYA

Desolvenizado Tostado Torta deSoya

Hojuela

Frijol de ------ Limpieza y---- Preparación--- Extracción---- Destilación--- Aceite crudosoya Secado

- 26 -

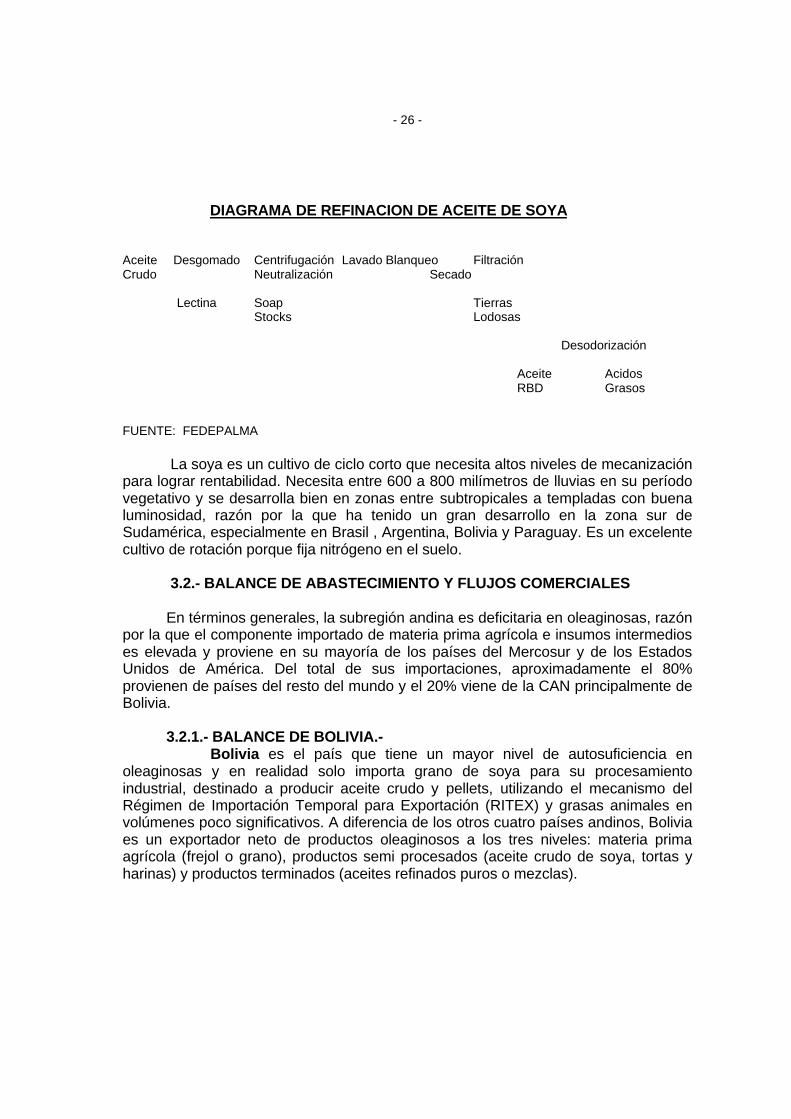

DIAGRAMA DE REFINACION DE ACEITE DE SOYA

Aceite Desgomado Centrifugación Lavado Blanqueo FiltraciónCrudo Neutralización Secado

Lectina Soap TierrasStocks Lodosas

Desodorización

Aceite AcidosRBD Grasos

FUENTE: FEDEPALMA

La soya es un cultivo de ciclo corto que necesita altos niveles de mecanizaciónpara lograr rentabilidad. Necesita entre 600 a 800 milímetros de lluvias en su períodovegetativo y se desarrolla bien en zonas entre subtropicales a templadas con buenaluminosidad, razón por la que ha tenido un gran desarrollo en la zona sur deSudamérica, especialmente en Brasil , Argentina, Bolivia y Paraguay. Es un excelentecultivo de rotación porque fija nitrógeno en el suelo.

3.2.- BALANCE DE ABASTECIMIENTO Y FLUJOS COMERCIALES

En términos generales, la subregión andina es deficitaria en oleaginosas, razónpor la que el componente importado de materia prima agrícola e insumos intermedioses elevada y proviene en su mayoría de los países del Mercosur y de los EstadosUnidos de América. Del total de sus importaciones, aproximadamente el 80%provienen de países del resto del mundo y el 20% viene de la CAN principalmente deBolivia.

3.2.1.- BALANCE DE BOLIVIA.-Bolivia es el país que tiene un mayor nivel de autosuficiencia en

oleaginosas y en realidad solo importa grano de soya para su procesamientoindustrial, destinado a producir aceite crudo y pellets, utilizando el mecanismo delRégimen de Importación Temporal para Exportación (RITEX) y grasas animales envolúmenes poco significativos. A diferencia de los otros cuatro países andinos, Boliviaes un exportador neto de productos oleaginosos a los tres niveles: materia primaagrícola (frejol o grano), productos semi procesados (aceite crudo de soya, tortas yharinas) y productos terminados (aceites refinados puros o mezclas).

- 27 -

El balance nacional de Bolivia es el siguiente:

BOLIVIABALANCE DE OLEAGINOSAS( En toneladas métricas, año 1998)1.- Producción Productos Primarios*

Grano de soya 1.140.000Semilla de girasol 114.000Semilla de algodón 90.000

Total 1.340.0002.- Importación Productos Primarios

Grano de soya 86.762**3.- Exportación Productos Primarios

Grano de soya 190.479**** Fuente: Cámara Agropecuaria del Oriente.** Importaciones temporarias con el sistema RITEX. Fuente Gravetal.***Ministerio de Comercio Exterior E Inversiones

BOLIVIABALANCE DE GRASAS Y ACEITES(En toneladas métricas. Año 1998)1.- Producción de aceites y derivados*

Aceite Crudo de soya 160.000Aceite crudo de girasol 36.000

Total 196.0002.- Importaciones de aceites y grasas**

Grasa de cerdo 1.100Otros aceites 900Margarinas 1400

Total 3.4003.- Exportaciones de aceites y grasas***

Aceite crudo de soya 78.000 Aceite refinado 15.000

Tortas y harinas de soya 420.000Fuentes:* Industrias aceiteras

** Ministerio de Comercio Exterior e Inversiones*** Ministerio de Comercio Exterior e Inversiones

Bolivia produce anualmente alrededor de un millón de toneladas de soya y100.000 toneladas de girasol. La semilla de algodón se la utiliza para alimentosbalanceados. Adicionalmente importa soya en grano para su procesamiento industrial,mediante el sistema RITEX.

- 28 -

Cuadro Nº 14BOLIVIA

IMPORTACIONES DE GRANO DE SOYA POR AÑO

* Informacion correspondiente hasta el 30 de septiembre de 1999. No están consideradas las compras de las campañasde invierno, proyectadas en 10.000 TM de grano de soya nacional. Fuente: Gravetal

Las importaciones de grano de soya para la maquila y la exportación fueron deaproximadamente 86.000 toneladas en 1998 y 114.000 toneladas en 1999. Lasimportaciones de grasas, aceites refinados de oliva y mezclas son muy pocosignificativos y vienen de la Argentina, Brasil , España e Italia.

El consumo interno de Bolivia en aceites refinados y mantecas vegetales es deaproximadamente 120.000 toneladas por año y representa el 60% de la producción,en consecuencia se exportan 80.000 toneladas de aceite crudo y refinado,principalmente a los países andinos y a Chile.

La producción de tortas y harinas de soya es de aproximadamente 800.000toneladas anuales. El consumo interno es de aproximadamente 160000 toneladasque representa el 20 % de la producción, el saldo 640.000 toneladas es exportadoprincipalmente a los países andinos, Argentina, Uruguay, Estados Unidos y a Chile.

Los principales mercados para la producción boliviana de aceites crudos yrefinados y de tortas, en orden de importancia en los últimos tres años han sidoColombia, Perú, Chile , Argentina, Uruguay, Venezuela, Ecuador y Estados Unidos.

- 29 -

3.2.2.- BALANCE DE COLOMBIAColombia produce alrededor de 550.000 toneladas de aceite crudo

esencialmente de palma, importa 230.000 toneladas de aceites y grasas y consumealrededor de 700.000 toneladas de aceites y grasas comestibles.

Cuadro 15COLOMBIA

Balance de oleaginosas 1996 a 1999

1.1 Produccion Productos primariosSoyaSemillas de algodónAlmendra de palmaOtras semillas (ajonjoli+mani)Total1.2 Importaciones Productos PrimariosSoyaSemillas de algodónAlmendra de palmaOtras semillasTotal1.3 Exportaciones de productos primariosSoyaSemillas de algodónAlmendra de palmaOtras semillasTotal1.4 Molienda de semillasSoyaSemillas de algodónAlmendra de palmaOtras semillasTotalFuente: Cálculos de Fecolgrasas con base en Oil World, Fedepalma, DIAN

La materia prima agrícola utilizada es principalmente el fruto de la palma, lapepa de algodón y el grano de soya. En 1997 Colombia importó 273 millones dedólares en productos oleaginosos, principalmente grano, aceite crudo de soya, tortasy aceites crudos y refinados de girasol.

- 30 -

CUADRO 16COLOMBIA

Balance de grasas y aceites 1996 a1999

2.1 Produccion de aceite crudoAceite de soyaAceite de girasolAceite de algodónOtros aceites de semillasAceite de palmaAceite de palmisteSebos y grasas animalesAceite de pescadoMantequillaTotal2.2 Importaciones de aceites y grasasAceite de soya en brutoAceite de girasol brutoAceite de algodón brutoOtros aceites de semillas en brutoAceite de palma en brutoAceite de palmiste en brutoSebos y grasas animalesAceite de pescadoMantequillaAceites refinados (Mz., G.A.S;O)MargarinaTotal2.3 Exportaciones de aceites y grasasAceite de semillasAceite de palmaAceite de palmisteSebos y grasas animalesAceite de pescadoOtros aceites y grasas *Margarinas (en terminos de grasas)*Jabones (en términos de grasas)*TotalInventario inicial crudosAceite soyaAceite palmaInventario Final crudosAceite soyaAceite palma

Los principales países proveedores a Colombia han sido Estados Unidos,Argentina y Bolivia. En el primer semestre de 1999, Bolivia pasó a representaralrededor del 20% del total del aprovisionamiento de Colombia.

- 31 -

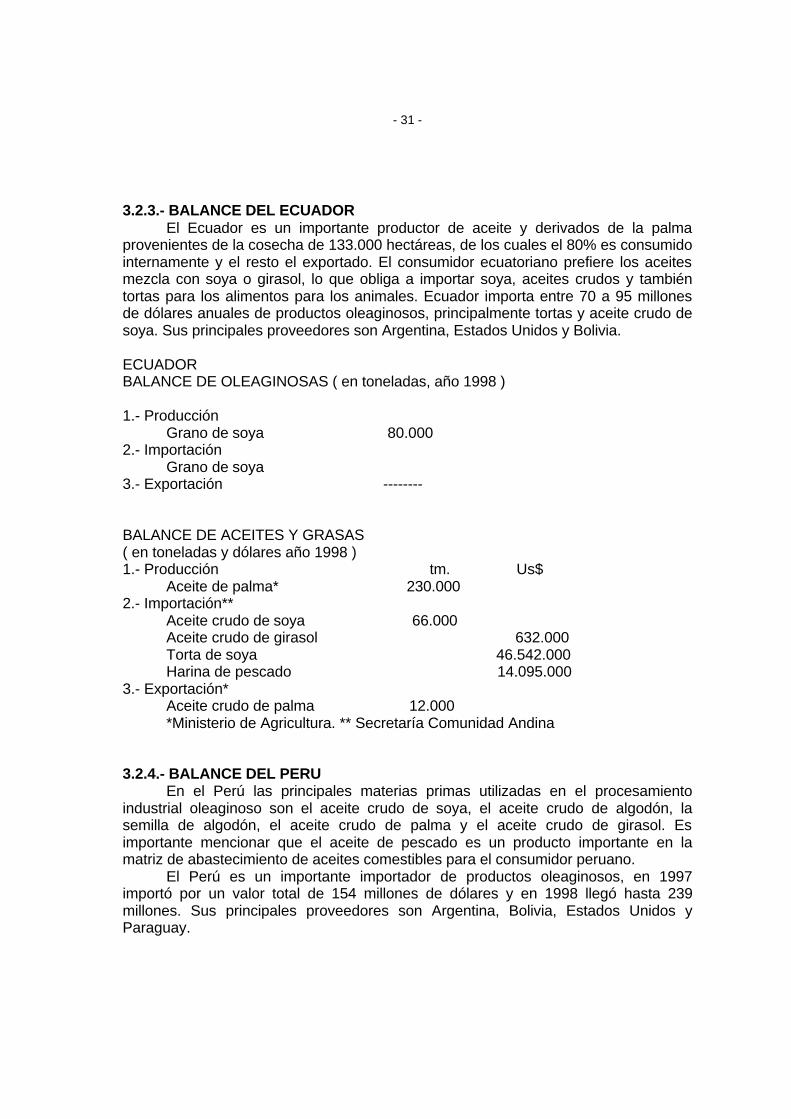

3.2.3.- BALANCE DEL ECUADOREl Ecuador es un importante productor de aceite y derivados de la palma

provenientes de la cosecha de 133.000 hectáreas, de los cuales el 80% es consumidointernamente y el resto el exportado. El consumidor ecuatoriano prefiere los aceitesmezcla con soya o girasol, lo que obliga a importar soya, aceites crudos y tambiéntortas para los alimentos para los animales. Ecuador importa entre 70 a 95 millonesde dólares anuales de productos oleaginosos, principalmente tortas y aceite crudo desoya. Sus principales proveedores son Argentina, Estados Unidos y Bolivia.

ECUADORBALANCE DE OLEAGINOSAS ( en toneladas, año 1998 )

1.- ProducciónGrano de soya 80.000

2.- ImportaciónGrano de soya

3.- Exportación --------

BALANCE DE ACEITES Y GRASAS( en toneladas y dólares año 1998 )1.- Producción tm. Us$

Aceite de palma* 230.0002.- Importación**

Aceite crudo de soya 66.000Aceite crudo de girasol 632.000Torta de soya 46.542.000Harina de pescado 14.095.000

3.- Exportación*Aceite crudo de palma 12.000*Ministerio de Agricultura. ** Secretaría Comunidad Andina

3.2.4.- BALANCE DEL PERUEn el Perú las principales materias primas utilizadas en el procesamiento

industrial oleaginoso son el aceite crudo de soya, el aceite crudo de algodón, lasemilla de algodón, el aceite crudo de palma y el aceite crudo de girasol. Esimportante mencionar que el aceite de pescado es un producto importante en lamatriz de abastecimiento de aceites comestibles para el consumidor peruano.

El Perú es un importante importador de productos oleaginosos, en 1997importó por un valor total de 154 millones de dólares y en 1998 llegó hasta 239millones. Sus principales proveedores son Argentina, Bolivia, Estados Unidos yParaguay.

- 32 -

PERUBALANCE DE OLEAGINOSAS ( EN TM y Us$ )1.- Producción TM Us$

Semilla(pepa) de algodón* 21.0302.- Importación

Grano de soya ** 7.600.0003.- Exportación -------------*Ministerio de Agricultura del Perú ** Secretaría General de la Comunidad Andina

BALANCE DE ACEITES Y GRASAS ( año 1998 en tm. )1.- PRODUCCION* Aceite crudo de palma 8.866

Aceite crudo de algodón 9.806Aceite crudo de pescado 19.615

Importación**Aceite crudo de soya 97.620Aceite crudo de girasol 5.374Aceite refinado de palma 45.928Aceite refinado de soya 26.575

Exportación --------* Ministerio de Agricultura ** Ministerio de Agricultura

3.2.5.-BALANCE DE VENEZUELAVenezuela es un país ampliamente deficitario en oleaginosas, su producción

interna cubre sólo un 15% de las necesidades estimadas en 400.000 toneladas año.La producción interna es esencialmente derivada del procesamiento de las 23.000hectáreas de palma africana. Las importaciones de Venezuela en productosoleaginosos ha oscilado entre 250 a 300 millones de dólares en los últimos años.Importa granos de soya, aceites crudos de soya y girasol, tortas y en menor medidaaceites refinados. Sus principales proveedores en orden de importancia son losEstados Unidos, Argentina, Bolivia, Brasil, Paraguay y Uruguay.

BALANCE DE OLEAGINOSAS (Año 1998) ( tm ) ( Us$ )

1.- Producción* ------------2.- Importación**

Grano de soya 40.853.000Semilla de girasol 853.000

Total 41.706.0003.- Exportación --------------

*No se incluye la producción de ajonjolí, maní y otras oleaginosas porque son utilizadas enconfitería y no ingresan al proceso industrial.** Fuente: Secretaría General de la Comunidad Andina.

- 33 -

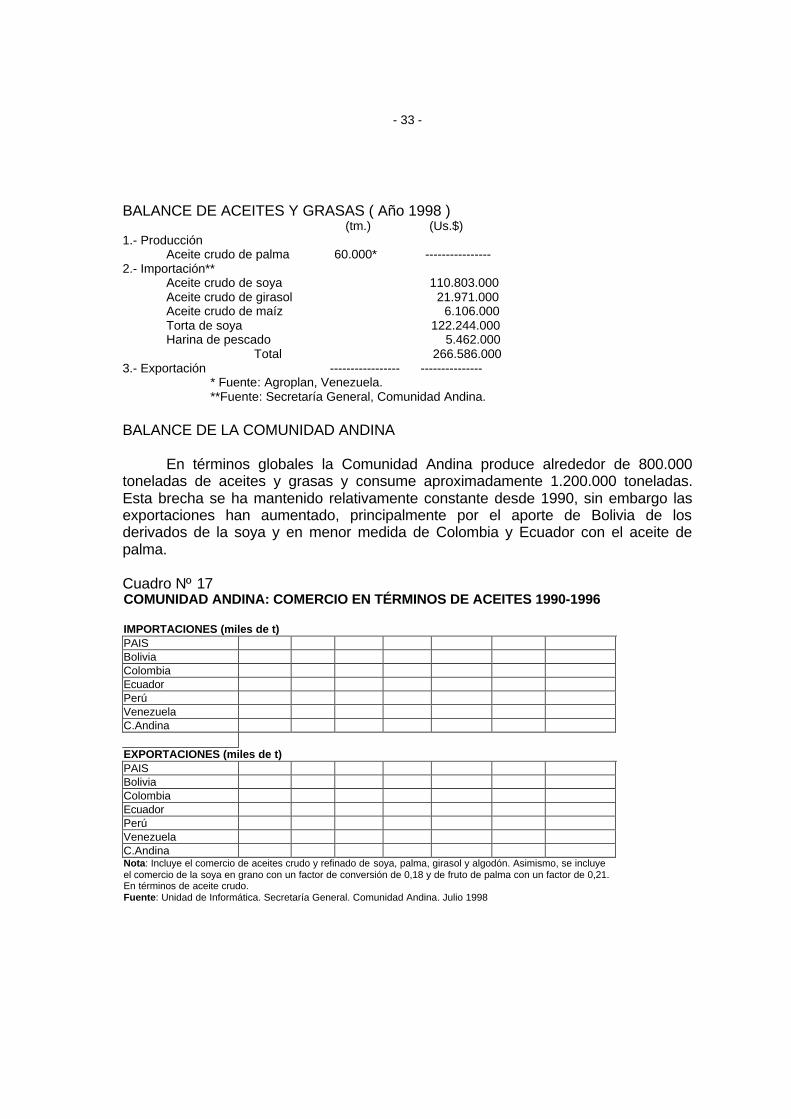

BALANCE DE ACEITES Y GRASAS ( Año 1998 ) (tm.) (Us.$)

1.- ProducciónAceite crudo de palma 60.000* ----------------

2.- Importación**Aceite crudo de soya 110.803.000Aceite crudo de girasol 21.971.000Aceite crudo de maíz 6.106.000Torta de soya 122.244.000Harina de pescado 5.462.000

Total 266.586.0003.- Exportación ----------------- ---------------

* Fuente: Agroplan, Venezuela.**Fuente: Secretaría General, Comunidad Andina.

BALANCE DE LA COMUNIDAD ANDINA

En términos globales la Comunidad Andina produce alrededor de 800.000toneladas de aceites y grasas y consume aproximadamente 1.200.000 toneladas.Esta brecha se ha mantenido relativamente constante desde 1990, sin embargo lasexportaciones han aumentado, principalmente por el aporte de Bolivia de losderivados de la soya y en menor medida de Colombia y Ecuador con el aceite depalma.

Cuadro Nº 17COMUNIDAD ANDINA: COMERCIO EN TÉRMINOS DE ACEITES 1990-1996

IMPORTACIONES (miles de t)PAISBoliviaColombiaEcuadorPerúVenezuelaC.Andina

EXPORTACIONES (miles de t)PAISBoliviaColombiaEcuadorPerúVenezuelaC.AndinaNota: Incluye el comercio de aceites crudo y refinado de soya, palma, girasol y algodón. Asimismo, se incluyeel comercio de la soya en grano con un factor de conversión de 0,18 y de fruto de palma con un factor de 0,21.En términos de aceite crudo.Fuente: Unidad de Informática. Secretaría General. Comunidad Andina. Julio 1998

- 34 -

La producción andina de grasas y aceites ha tenido un crecimiento entre 1990y 1996 del orden del 59%. Sin embargo Bolivia creció en el mismo período en un2.768 %, lo que muestra el gran dinamismo de la producción boliviana, cuyo mercadoprincipal en casi dos tercios de sus exportaciones, es la Comunidad Andina.

Cuadro17PRODUCCIÓN EN TÉRMINOS DE ACEITES Y GRASAS (miles de t)PAISBoliviaColombiaEcuadorPerúVenezuelaC.Andina

El consumo aparente de los países de la Comunidad Andina creció en elmismo período en un 25%. No existe información confiable agregada para toda laComunidad Andina a nivel de productos específicos, pero es muy clara la tendenciahacia una mayor preferencia por los productos oleaginosos líquidos en lugar de lossólidos, así como una mayor demanda por los aceites mezcla.

Cuadro 18CONSUMO APARENTE DE ACEITES Y GRASAS (miles de t)PAISBoliviaColombiaEcuadorPerúVenezuelaC.Andina

Fuente:Secretaria General de la Comunidad Andina

- 35 -

Figura 9

Consumo Aparente de aceites y grasas (miles de t)

0

1 0 0

2 0 0

3 0 0

4 0 0

5 0 0

6 0 0

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6

Bol iv ia

Co lomb ia

Ecuador

Perú

V enezuela

Fuente: Secretaria General de la Comunidad Andina

El balance general, de la producción, el consumo, las importaciones y las exportaciones de lospaíses de la Comunidad Andina, se expresa en el siguiente cuadro.Cuadro 19BALANCE DE ACEITES Y GRASAS (miles de t)

C.AparenteProducciónImportacionesExportaciones

Fuente: Secretaria General de la Comunidad Andina

- 36 -

Comunidad Andina: Consumo aparente de aceites 1990-1996

0

2 0 0

4 0 0

6 0 0

8 0 0

1 0 0 0

1 2 0 0

1 4 0 0

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6

C.Aparente Producc ión Importaciones Exportaciones

Fuente:Secretaria General de la Comunidad Andina

Finalmente es importante señalar que los países andinos importan alrededordel 80% de sus necesidades del resto del mundo, lo que expresa el elevado nivel dedependencia extra-subregión de la cadena andina de oleaginosas.

Por su importancia económica merece un comentario separado, la relación dela cadena de oleaginosas con la producción de alimentos balanceados, utilizadospara la producción de carnes y huevos, principalmente aves, además de cerdos, lechey carne vacuna. El ritmo de crecimiento del sector avícola ha sido de los que mayorimpulso ha tenido en la última década en todos los países andinos, mayor alcrecimiento poblacional, debido en gran medida a que las carnes blancas constituyenbuenos sustitutos a la carne vacuna, cuyos precios resultan inalcanzables para lossectores populares y aún para las clases medias.

Los alimentos balanceado, cuyas mezclas óptimas han tenido un desarrollotecnológico sorprendente y son adaptadas a las variantes condiciones de los preciosde los insumos y de las necesidades del mercado, tienen sin embargo algunoscomponentes que son fundamentales en cada una de ellas. El principal insumo es elmaíz que participa entre un 55 a un 65 por ciento del alimento; el otro insumofundamental son las harinas, pellets o tortas de oleaginosas principalmente de soya

- 37 -

que participa con alrededor del 20%; subproductos de la industria harinera algodoneray del azúcar (afrechos, semillas y melazas) y harinas y grasas de pescado.

Debido a la declinación de los cultivos oleaginosos de ciclo corto, exceptoBolivia que se autoabastece y exporta la mayor parte de su producción, la industriacarnica andina es altamente dependiente de las importaciones de harinas y tortas desoya provenientes de los países del MERCOSUR, de los Estados Unidos y desdeluego de Bolivia. Casi la totalidad de las importaciones de grano y la totalidad de lasharinas y tortas son utilizadas como insumos para la preparación de alimentosbalanceados, lo que significa alrededor de un tercio de los valores importados. Eldinamismo de la actividad se expresa en el aumento de las importaciones de torta yharinas de soya desde 321 millones de dólares en 1994 hasta 619 en 1998 para laComunidad Andina.

A nivel interno, en la medida que la producción agrícola de granos oleaginosos deciclo corto fueron siendo menos relevantes y la industria se especializó principalmenteen los procesos de terminación, la industria de alimentos balanceados se convirtió enla principal demandante de esos insumos. Otra de las razones fundamentales paraotorgar preferencias arancelarias a los países extra-andinos que exportan harinas ytortas, es la intención de los Gobiernos de no aumentar el costo de la canasta familiar,de la que las carnes de aves y huevos son componentes importantes.

En términos generales, los países de la CAN, con la excepción de Bolivia,tienen una elevada dependencia de la materia prima o productos semiprocesadosexterna, en niveles que oscilan entre el 35 al 80 por ciento. Por otro lado, importaalrededor de 850 millones de dólares anuales en productos oleaginosos, de los cualesaproximadamente entre el 15 al 20 por ciento proviene de países andinos, lo queratifica la dependencia externa de la cadena.

3.3.- DESCRIPCION DE LA SITUACION NACIONAL3.3.1.- BOLIVIA3.3.1.1.- PRODUCCION AGRICOLABolivia es el único país de la Comunidad Andina que se autoabastece y exporta

productos oleaginosos, de hecho es uno de sus principales rubros de exportación y elmercado andino constituye el destino principal de los mismos. La expansión de loscultivos de soya en el departamento de Santa Cruz se basó en cinco factoresfundamentales: la dotación de tierras vírgenes relativamente baratas que permitió unaumento sostenido de la frontera agrícola, la existencia de un mercado amplio yprotegido en los paises andinos, el fuerte apoyo crediticio del sector público y privado,la expansión de la infraestructura industrial de procesamiento y la presencia deempresarios bolivianos y extranjeros con iniciativa y empuje.

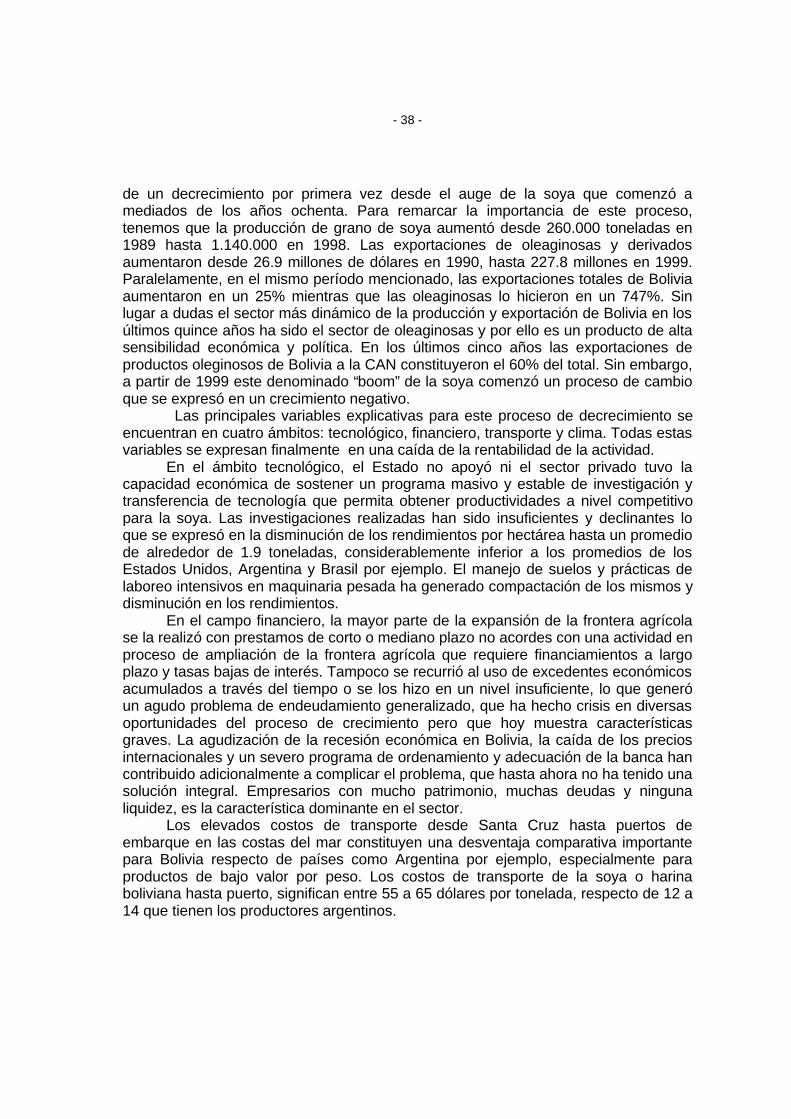

Este proceso de expansión fue permanente a partir de mediados de los añosochenta, pero a partir de 1999 se presenta un punto de inflexión que marca el inicio

- 38 -

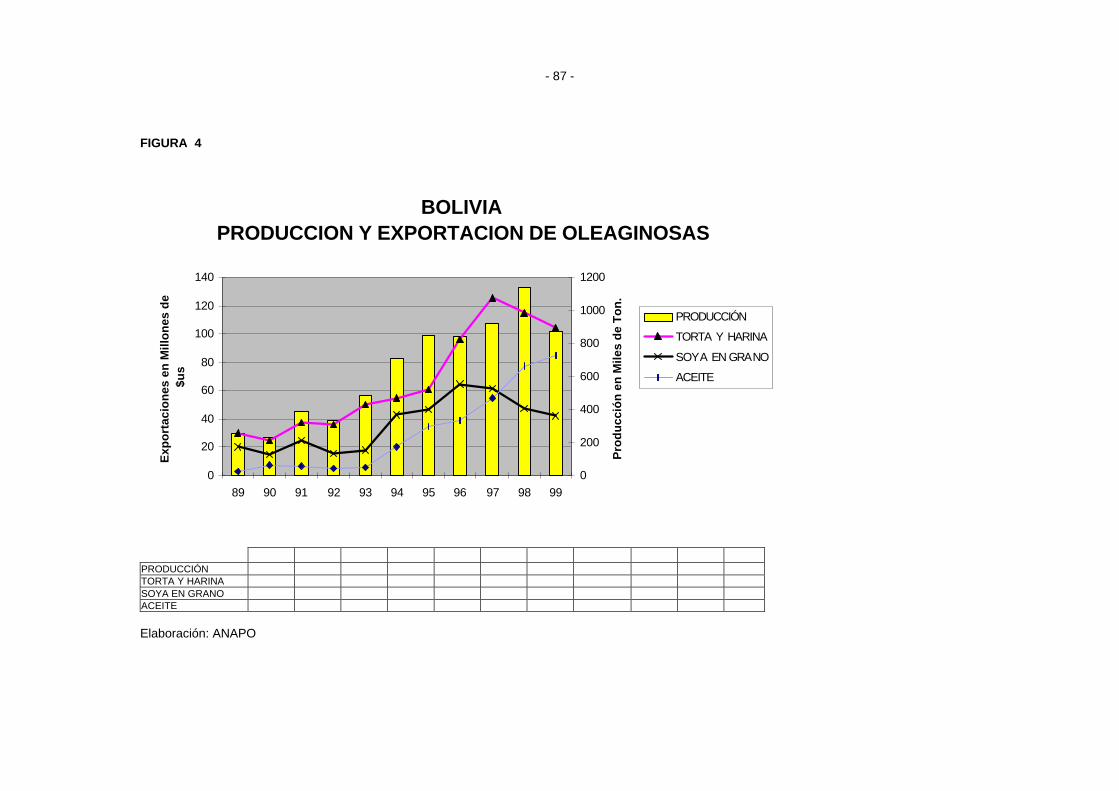

de un decrecimiento por primera vez desde el auge de la soya que comenzó amediados de los años ochenta. Para remarcar la importancia de este proceso,tenemos que la producción de grano de soya aumentó desde 260.000 toneladas en1989 hasta 1.140.000 en 1998. Las exportaciones de oleaginosas y derivadosaumentaron desde 26.9 millones de dólares en 1990, hasta 227.8 millones en 1999.Paralelamente, en el mismo período mencionado, las exportaciones totales de Boliviaaumentaron en un 25% mientras que las oleaginosas lo hicieron en un 747%. Sinlugar a dudas el sector más dinámico de la producción y exportación de Bolivia en losúltimos quince años ha sido el sector de oleaginosas y por ello es un producto de altasensibilidad económica y política. En los últimos cinco años las exportaciones deproductos oleginosos de Bolivia a la CAN constituyeron el 60% del total. Sin embargo,a partir de 1999 este denominado “boom” de la soya comenzó un proceso de cambioque se expresó en un crecimiento negativo.

Las principales variables explicativas para este proceso de decrecimiento seencuentran en cuatro ámbitos: tecnológico, financiero, transporte y clima. Todas estasvariables se expresan finalmente en una caída de la rentabilidad de la actividad.

En el ámbito tecnológico, el Estado no apoyó ni el sector privado tuvo lacapacidad económica de sostener un programa masivo y estable de investigación ytransferencia de tecnología que permita obtener productividades a nivel competitivopara la soya. Las investigaciones realizadas han sido insuficientes y declinantes loque se expresó en la disminución de los rendimientos por hectárea hasta un promediode alrededor de 1.9 toneladas, considerablemente inferior a los promedios de losEstados Unidos, Argentina y Brasil por ejemplo. El manejo de suelos y prácticas delaboreo intensivos en maquinaria pesada ha generado compactación de los mismos ydisminución en los rendimientos.

En el campo financiero, la mayor parte de la expansión de la frontera agrícolase la realizó con prestamos de corto o mediano plazo no acordes con una actividad enproceso de ampliación de la frontera agrícola que requiere financiamientos a largoplazo y tasas bajas de interés. Tampoco se recurrió al uso de excedentes económicosacumulados a través del tiempo o se los hizo en un nivel insuficiente, lo que generóun agudo problema de endeudamiento generalizado, que ha hecho crisis en diversasoportunidades del proceso de crecimiento pero que hoy muestra característicasgraves. La agudización de la recesión económica en Bolivia, la caída de los preciosinternacionales y un severo programa de ordenamiento y adecuación de la banca hancontribuido adicionalmente a complicar el problema, que hasta ahora no ha tenido unasolución integral. Empresarios con mucho patrimonio, muchas deudas y ningunaliquidez, es la característica dominante en el sector.

Los elevados costos de transporte desde Santa Cruz hasta puertos deembarque en las costas del mar constituyen una desventaja comparativa importantepara Bolivia respecto de países como Argentina por ejemplo, especialmente paraproductos de bajo valor por peso. Los costos de transporte de la soya o harinaboliviana hasta puerto, significan entre 55 a 65 dólares por tonelada, respecto de 12 a14 que tienen los productores argentinos.

- 39 -

La variabilidad climática en las zonas productoras de Santa Cruz es muy alta ycomo los cultivos se siembran a secano, los impactos sobre la producción y losingresos es extremadamente alta. Uno de los principales factores que ha ahuyentadoa empresarios brasileños y también nacionales, ha sido justamente los elevadosniveles de incertidumbre generados por el clima, lo que combinado con elevadosniveles de endeudamiento, conforman una combinación explosiva que explica lamayoría de los problemas existentes. Las precipitaciones pluviales por exceso odefecto están causando pérdidas recurrentes que no han podido ser absorbidas porempresarios con elevados niveles de endeudamiento.

Como consecuencia de los factores señalados, además de la caída de losprecios internacionales en los dos últimos años, la rentabilidad del sector soyero cayósignificativamente. Como muestra el cuadro adjunto elaborado por ANAPO, el margenneto por hectárea de soya fluctuó entre us$ 50 y 130 hasta 1996. Sin embargo el año1997 el margen disminuyó pero aún se mantiene positivo ( us$ 20/ ha ), pero en 1999el margen se convierte en negativo ( - us$ 69/ha ).

3.3.1.2.- PRODUCCION INDUSTRIALLa industria oleaginosa boliviana se ha desarrollado paralelamente al

crecimiento de la producción de materia prima y ha jugado un importante papel deimpulsión aún mas importante que el propio Estado, ofreciendo un mercado seguropara la producción, aplicando inicialmente incentivos en precios, otorgandofinanciamiento para capital de trabajo y últimamente contribuyendo para los reducidosprogramas de investigación agrícola.

En Bolivia existen cuatro plantas industriales de oleaginosas, básicamenteprocesadoras de soya y girasol. En conjunto procesan alrededor de 900.000toneladas métricas al año. Existe presencia de capitales transnacionales y tambiéncapital andino y nacional en las cuatro principales industrias que en conjunto tienenuna capacidad de molienda de 4000 toneladas métricas por día . La empresa SAO-ADM, es una sociedad conformada por capitales bolivianos y de transnacionalamericana ADM, la empresa INDUSTRIAS DEL ACEITE SOCIEDAD ANONIMA es decapital peruano del grupo Romero; la empresa GRAVETAL instalada sobre el ríoParaguay y que no tiene procesos de refinación pertenece a capitales colombianos yfinalmente la empresa INDUSTRIAS DEL ACEITE pertenece a capitales bolivianos.La presencia de Cargill en Bolivia es por ahora mediante una inversión conjunta con elgrupo boliviano Aguirre en Puerto Aguirre para operar el puerto y en algunasoperaciones comerciales de compra venta de grano poco significativas.

El promedio de capacidad industrial instalada de Bolivia es de 1.000 toneladasmétricas por día, inferior al promedio de la Argentina y Brasil. La tecnología esrelativamente moderna y existen buenos centros de almacenamiento para los granos.

Los costos de producir una tonelada de aceite crudo a granel son deaproximadamente 450 dólares. Para llegar al aceite refinado se incluyen los costos derefinación estimados en 79 dólares, las pérdidas por el proceso de refinaciónestimados en 27 dólares y finalmente los costos por envase y terminado de alrededor

- 40 -

de 133 dólares. Si añadimos costos financieros se alcanzan los 700 dólares portonelada de aceite refinado envasado.

Los costos financieros son un componente muy importante para la industriadebido a que deben comprar masivamente la producción en dos meses y almacenarlay procesarla en todo el año con una gran inmovilización de capital. Por otro lado elcosto del dinero es muy elevado en Bolivia, ya que las tasas activas del sistema estánen alrededor del 18%. Por ello las industrias vinculadas a empresas transnacionalesque puedan aportar dinero mas barato están en mejores condiciones para competir.

3.3.1.3.- POLITICAS NACIONALESEn Bolivia, la política nacional está basada en la neutralidad de los

instrumentos de política económica hacia todos los sectores de la economía. En esesentido no existen políticas sectoriales diferenciadas para la agricultura o la industria.

Las políticas y leyes tributarias, cambiarias y crediticias son las mismas paratodos los sectores. No existe ningún subsidio directo ni indirecto a la agricultura y entérminos de apoyo en las áreas de investigación y transferencia de tecnología lapresencia del Estado es prácticamente nula, ya que se desmontó el antiguo sistemaen estas áreas y hasta la fecha no se ha conformado un sistema alternativo. Enrealidad las ventajas comparativas de la agricultura de exportación boliviana sefundamentan en tres factores que son insostenibles a largo plazo: existencia de tierrasnuevas relativamente baratas y con fertilidad inicial adecuada que no necesita el usode fertilizantes, un mercado andino protegido con aranceles altos y una cargatributaria baja en términos efectivos.

Bolivia, a través de sus gobiernos, han optado por su presencia simultánea enla Comunidad Andina de Naciones y en el Mercosur, en primero con pertenenciaplena y el segundo con un tratamiento especial. En la medida que la CAN no llegue aun acuerdo de integración multilateral con el MERCOSUR, las tensiones de Boliviacon el resto de los países andinos se hará creciente. Bolivia firmó el 28 de febrero de1997 un acuerdo con el MERCOSUR que se comprometen al año 2005 a liberaralrededor del 90% del universo arancelario y para el 2014 el cien por ciento deluniverso, conformando una zona de libre comercio. Si la CAN va por el mismocamino, las ventajas competitivas de Argentina y Brasil en oleaginosas son muyclaras respecto de Bolivia, especialmente de la Argentina, lo que podría desplazar laproducción boliviana del mercado andino. La esencia del comercio de Bolivia con laCAN son los productos oleaginosos y por ello este es un tema de gran sensibilidadpara este país.

3.3.1.4.. ORGANIZACIÓN GREMIALLa organización de los productores agrícolas en Bolivia está muy desarrollada

a través de la Asociación de Productores de Soya y Trigo (ANAPO). La Asociacióncumple la función de representar y defender los intereses de los agricultores de soya,girasol y trigo, negocia con el Gobierno medidas de apoyo al sector, negocia con laindustria diversos temas, desarrolla programas de investigación y transferencia detecnología en conjunto con entidades del Estado, desarrolla programas de

- 41 -

información para los asociados. ANAPO es la única representante de los agricultoresde oleaginosas, lo que le permite un adecuado nivel de representatividad y eficiencia.

Los industriales no tienen una asociación específica que los agrupe, estánafiliados a una entidad empresarial matriz que es la Cámara de Industria y Comercio,sin embargo tienen mecanismos de coordinación para negociaciones ante el Gobiernoy para su relación con los agricultores agrupados en ANAPO. La industria financiaparcialmente el capital de trabajo de los agricultores, especialmente los pequeños ymedianos agricultores, tanto en dinero como en especie. Por otro lado contribuyen alfinanciamiento de algunos programas de investigación agrícola conjuntamente conANAPO.

En términos generales el desarrollo institucional gremial en el sector deoleaginosas es de un buen nivel y contribuye positivamente al progreso del mismo.

3.3.1.5.- FORTALEZAS, DEBILIDADES, AMENAZAS Y OPORTUNIDADESEn términos esquemáticos las fortalezas, debilidades, amenazas y

oportunidades de la producción de oleaginosas de Bolivia, son las siguientes: