compensacion adm de salarios

DESCRIPTION

sistemas y metodos administrativosTRANSCRIPT

COSTO O INVERSIÓN?

EL SALARIO/SUELDO, ES UN COSTO, UN

GASTO Y A SU VEZ UNA INVERSIÓN PARA LA

EMPRESA

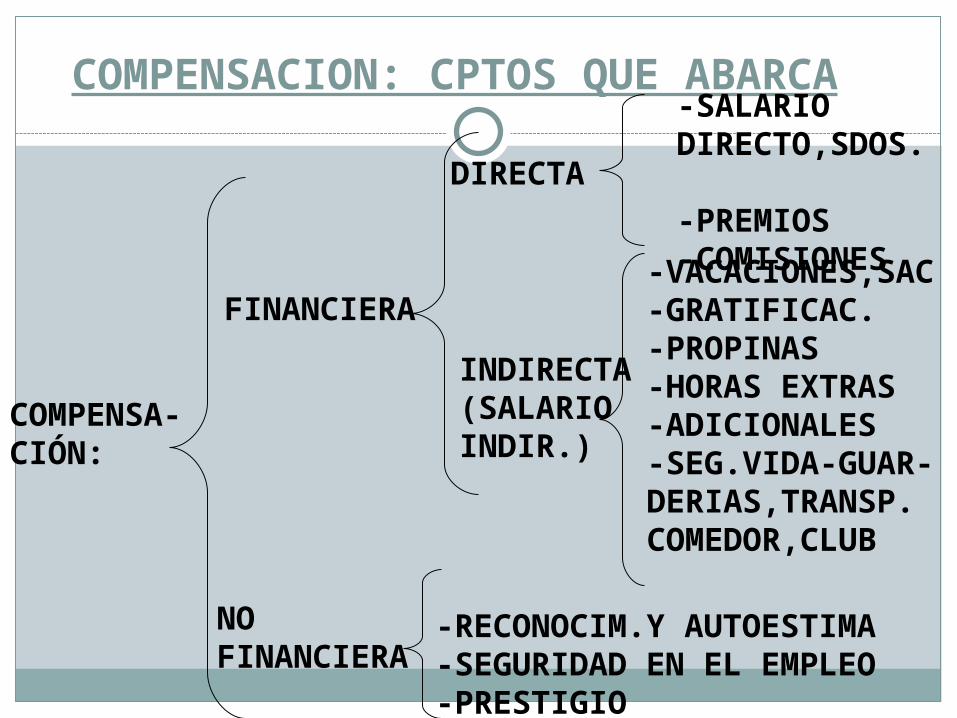

COMPENSACION: CPTOS QUE ABARCA

COMPENSA-CIÓN:

FINANCIERA

NO FINANCIERA

DIRECTA

INDIRECTA(SALARIOINDIR.)

-SALARIO DIRECTO,SDOS. -PREMIOS-COMISIONES

-VACACIONES,SAC-GRATIFICAC.-PROPINAS-HORAS EXTRAS-ADICIONALES-SEG.VIDA-GUAR-DERIAS,TRANSP.COMEDOR,CLUB

-RECONOCIM.Y AUTOESTIMA-SEGURIDAD EN EL EMPLEO-PRESTIGIO

EL COMPUESTO SALARIAL

FACTORES INTERNOS

FACTORES EXTERNOS

-TIPOLOGIA DE LOS CARGOS DE LA ORG.-POLÍTICA SALARIAL DE LA ORG.(JERARQ.DESEMPEÑO, LOGROS DEL SECTOR,ANTIG)-CAPACIDAD FINANCIERA Y DESEMPEÑO GRAL. DE LA ORGANIZ.-COMPETITIVIDAD DE LA ORG.

-SITUACIÓN DEL MERCADO DE TRABAJO-COYUNTURA ECON.(INFLACIÓN, RECES, COSTO DE VIDA)-SINDICATOS Y NEGOCIAC.COLECTIVAS-LEGISLACIÓN LABORAL-SITUACIÓN DEL MERCADO DE CLIENTES-COMPETENCIA EN EL MERCADO.

ADMINISTRACIÓN DE SALARIOS

CONCEPTO: ES EL CONJUNTO DE NORMAS Y PROCEDIMIENTOS TENDIENTES A ESTABLECER O MANTENER ESTRUCTURAS DE SALARIOS EQUITATIVAS Y JUSTAS EN LA ORGANIZACIÓN.

ADMINISTRACIÓN

DE SALARIOS

IMPLAN-TACIÓN

OMANTE-NIMIEN-

TODE

ESTRUC-TURASSALA-

RIALES

EQUILIBRIO

INTERNO

EXTERNO

EVALUACIONDE

CARGOS

CLASIFICACION

DECARGOS

INVESTIGACIÓNSALA-RIAL

POLITICA

DELAORGANIZACION

POLITICA

SALARIAL

RETROALIMENTACIÓN

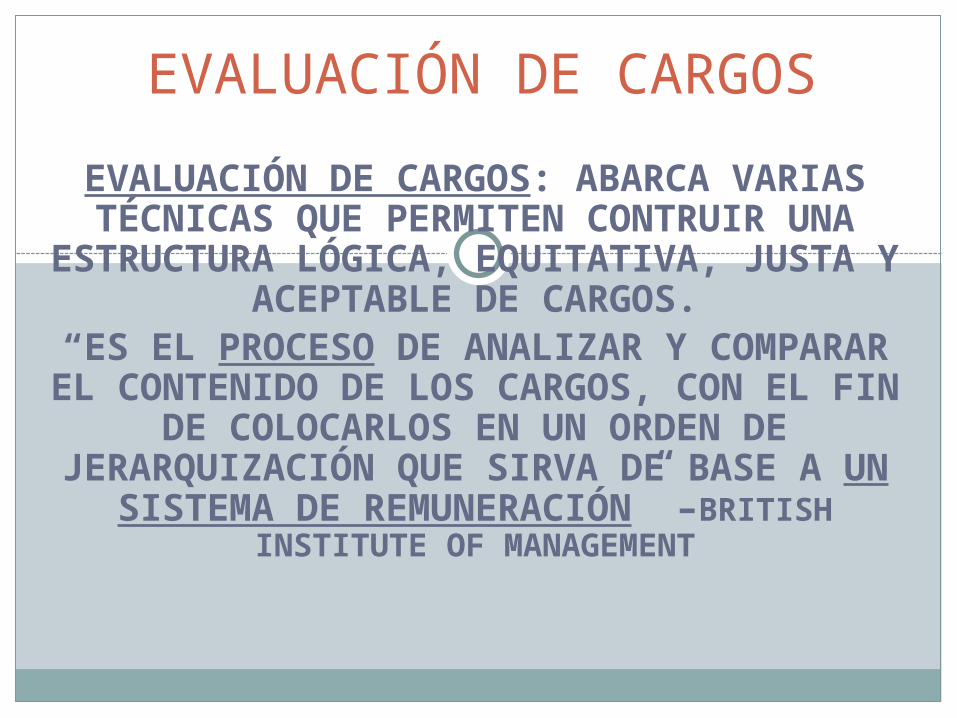

EVALUACIÓN DE CARGOSEVALUACIÓN DE CARGOS: ABARCA VARIAS TÉCNICAS QUE PERMITEN

CONTRUIR UNA ESTRUCTURA LÓGICA, EQUITATIVA, JUSTA Y ACEPTABLE DE

CARGOS.“ES EL PROCESO DE ANALIZAR Y

COMPARAR EL CONTENIDO DE LOS CARGOS, CON EL FIN DE COLOCARLOS

EN UN ORDEN DE JERARQUIZACIÓN QUE SIRVA DE BASE A UN SISTEMA DE REMUNERACIÓN” –BRITISH INSTITUTE OF

MANAGEMENT

MÉTODO DE JERARQUIZACIÓN. 1ER PASO: ANÁLISIS DEL CARGO

CONTENIDO DEL CARGO =

LO QUE HACE

CUÁNDO LO HACE

CÓMO LO HACE

DÓNDE LO HACE

PORQUÉ LO HACE

PERIORICIDAD

DIARIAMENTESEMANALMENTEMENSUALMENTEANUALMENTEESPORÁDICAM.

PERSONAS SUPERVISADASMÁQUINAS O EQUIPOS UTILIZADOSMATERIALES UTILIZADOSDATOS O INFORMACIÓN UTILIZADOS

LOCAL Y POSICIÓN

AMBIENTE DE TRAB.ACTIVIDAD DETENIDAO EN MOVIMIENTODE PIE O SENTADO

OBJETIVOS DEL CARGO

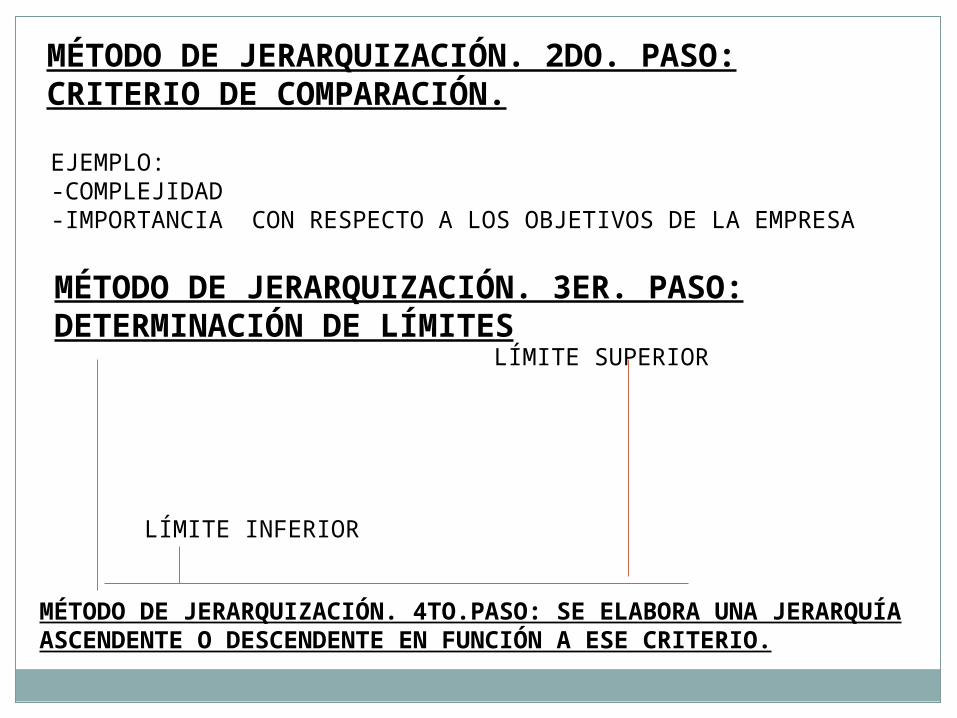

MÉTODO DE JERARQUIZACIÓN. 2DO. PASO: CRITERIO DE COMPARACIÓN.

EJEMPLO:-COMPLEJIDAD-IMPORTANCIA CON RESPECTO A LOS OBJETIVOS DE LA EMPRESA

MÉTODO DE JERARQUIZACIÓN. 3ER. PASO: DETERMINACIÓN DE LÍMITES

LÍMITE INFERIOR

LÍMITE SUPERIOR

MÉTODO DE JERARQUIZACIÓN. 4TO.PASO: SE ELABORA UNA JERARQUÍA ASCENDENTE O DESCENDENTE EN FUNCIÓN A ESE CRITERIO.

ADM.DE SALARIOS:OBJETIVOS

REMUNERAR DE ACUERDO AL VALOR DEL CARGO.

RECOMPENSAR DE ACUERDO A SU DESEMPEÑO Y DEDICACIÓN

ATRAER Y RETENER A LOS MEJORES AMPLIAR LA FLEXIBILIDAD DE LA

ORGANIZACIÓN (MOVILIDAD-CARRERA)LOGRAR LA ACEPTACIÓN DEL SIST.DE

REMUMERAC.MANTENER EQUILIBRIO ENTRE LOS

INTERESES FINAC.DE LA ORG.Y SU POLÍTICA DE RELACIONES CON LOS EMP.

CPTO.REMUNERACION S/ LEY DE CONTRATO DE TRABAJO:

Artículo 103: A los fines de esta ley se entiende por remuneración la contraprestación que debe percibir el trabajador como consecuencia del contrato de trabajo. Dicha remuneración no podrá ser inferior al salario mínimo vital y móvil.( $6.060; $30,30 HORA; 01/16)

El empleador debe al trabajador la remuneración, aunque éste no preste servicios, por la mera circunstancia de haber puesto su fuerza de trabajo a disposición de aquél.

SALARIO O SUELDO NOMINAL: REPRESENTA VOLUMEN DE DINERO ASIGNADO EN EL CONTRATO.

SALARIO O SUELDO REAL: REPRESENTA CANTIDAD DE BIENES QUE EL EMPLEADO PUEDE ADQUIRIR CON AQUEL VOLUMEN DE DINERO

INCREMENTO DEL VALOR NOMINAL

RECOMPOSICIÓN SALARIAL (RS): AJUSTES EN LOS HABERES QUE PERMITEN MANTENER SU MISMO PODER ADQUISITIVO

AUMENTO SALARIAL (AS): INCREMENTO EN LOS HABERES QUE PERMITEN AUMENTAR SU PODER ADQUISITIVO

R.S.=%INFLACIÓN= PODER ADQ.=SALARIOR.S < % INFLACIÓN <PODER ADQ.<SALARIOA.S.> %INFLACIÓN >PODER

ADQU.>SALARIO

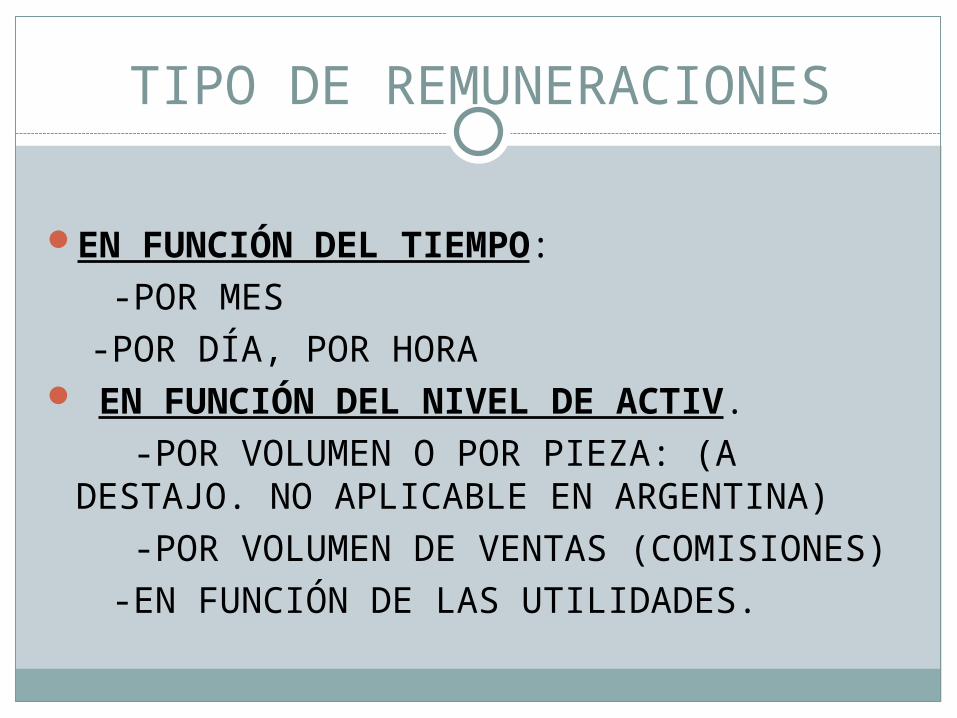

TIPO DE REMUNERACIONES

EN FUNCIÓN DEL TIEMPO: -POR MES -POR DÍA, POR HORA EN FUNCIÓN DEL NIVEL DE ACTIV. -POR VOLUMEN O POR PIEZA: (A DESTAJO.

NO APLICABLE EN ARGENTINA) -POR VOLUMEN DE VENTAS (COMISIONES) -EN FUNCIÓN DE LAS UTILIDADES.

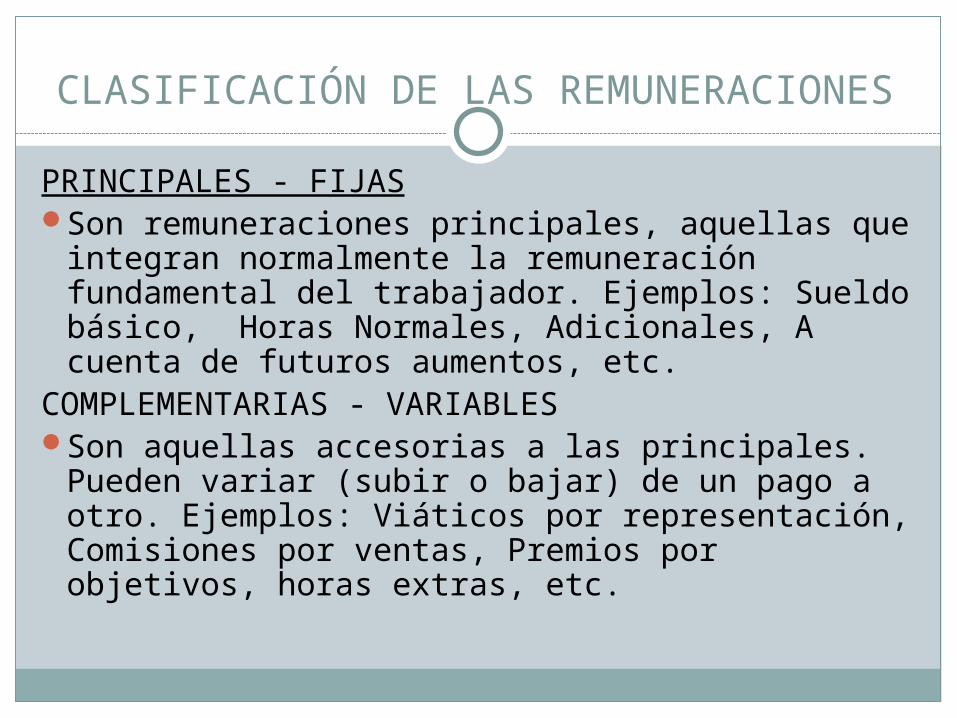

CLASIFICACIÓN DE LAS REMUNERACIONES

PRINCIPALES - FIJASSon remuneraciones principales, aquellas que

integran normalmente la remuneración fundamental del trabajador. Ejemplos: Sueldo básico, Horas Normales, Adicionales, A cuenta de futuros aumentos, etc.

COMPLEMENTARIAS - VARIABLESSon aquellas accesorias a las principales.

Pueden variar (subir o bajar) de un pago a otro. Ejemplos: Viáticos por representación, Comisiones por ventas, Premios por objetivos, horas extras, etc.

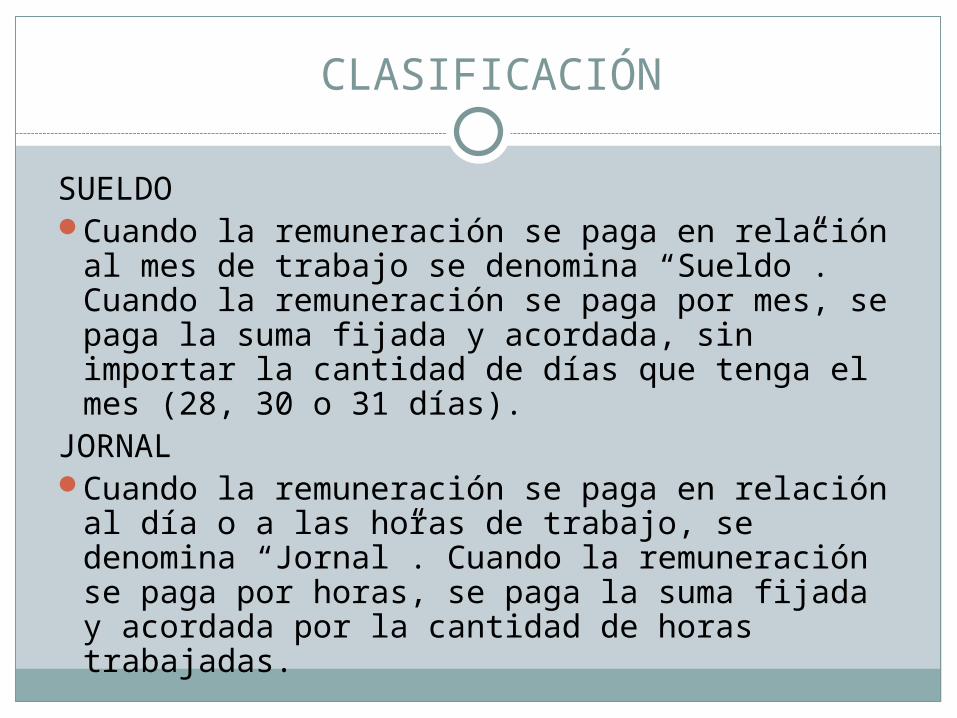

CLASIFICACIÓN

SUELDOCuando la remuneración se paga en relación

al mes de trabajo se denomina “Sueldo”. Cuando la remuneración se paga por mes, se paga la suma fijada y acordada, sin importar la cantidad de días que tenga el mes (28, 30 o 31 días).

JORNALCuando la remuneración se paga en relación

al día o a las horas de trabajo, se denomina “Jornal”. Cuando la remuneración se paga por horas, se paga la suma fijada y acordada por la cantidad de horas trabajadas.

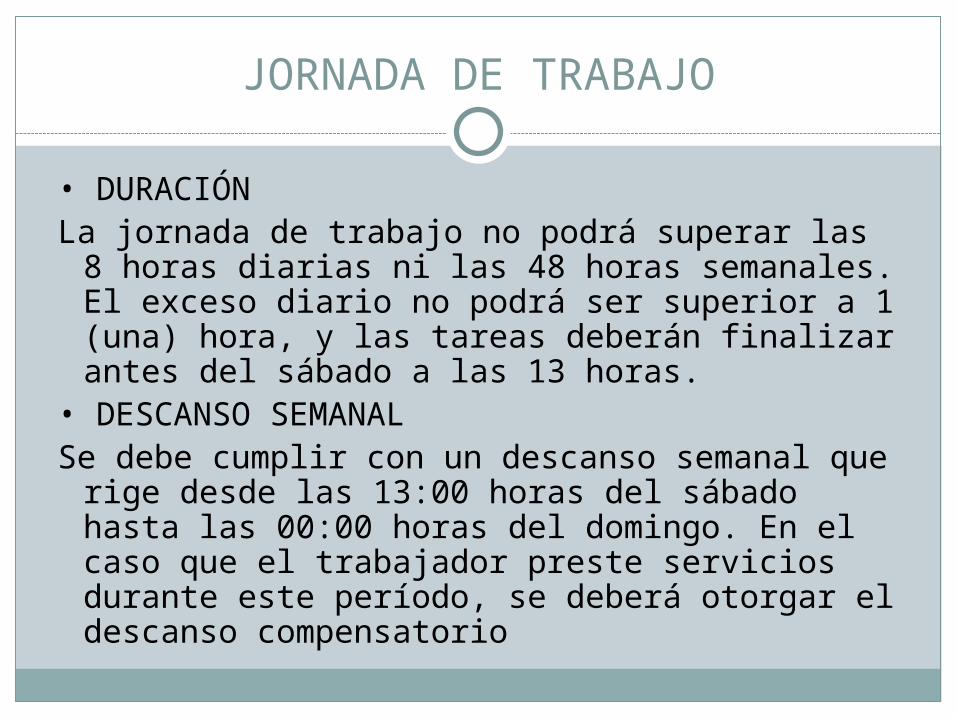

JORNADA DE TRABAJO

• DURACIÓNLa jornada de trabajo no podrá superar las 8

horas diarias ni las 48 horas semanales. El exceso diario no podrá ser superior a 1 (una) hora, y las tareas deberán finalizar antes del sábado a las 13 horas.

• DESCANSO SEMANALSe debe cumplir con un descanso semanal que

rige desde las 13:00 horas del sábado hasta las 00:00 horas del domingo. En el caso que el trabajador preste servicios durante este período, se deberá otorgar el descanso compensatorio

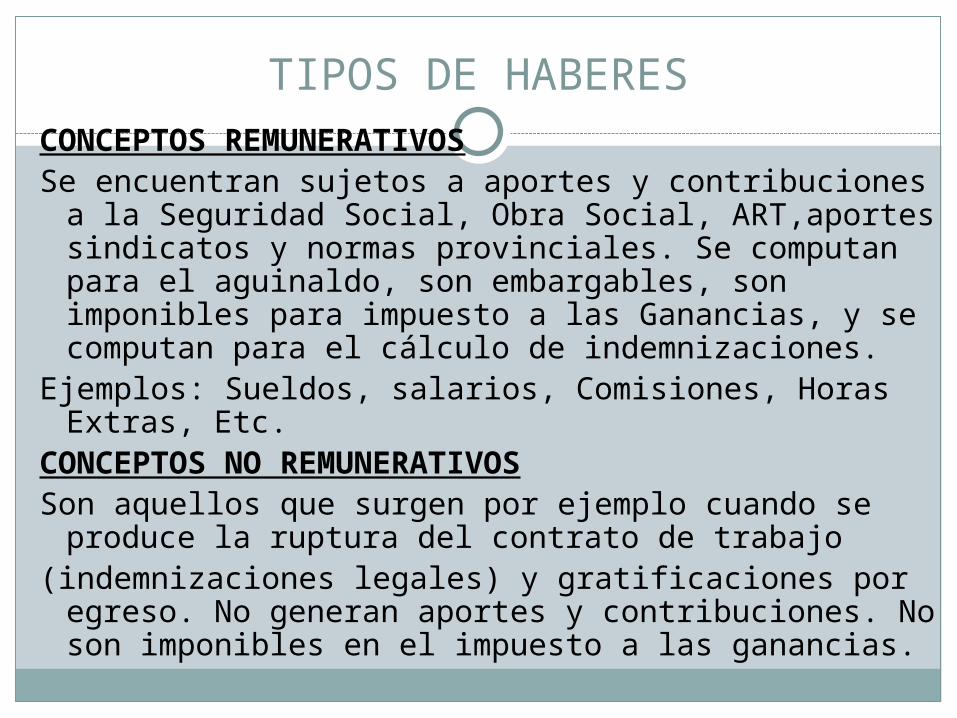

TIPOS DE HABERESCONCEPTOS REMUNERATIVOSSe encuentran sujetos a aportes y contribuciones a la

Seguridad Social, Obra Social, ART,aportes sindicatos y normas provinciales. Se computan para el aguinaldo, son embargables, son imponibles para impuesto a las Ganancias, y se computan para el cálculo de indemnizaciones.

Ejemplos: Sueldos, salarios, Comisiones, Horas Extras, Etc.

CONCEPTOS NO REMUNERATIVOSSon aquellos que surgen por ejemplo cuando se

produce la ruptura del contrato de trabajo(indemnizaciones legales) y gratificaciones por egreso.

No generan aportes y contribuciones. No son imponibles en el impuesto a las ganancias.

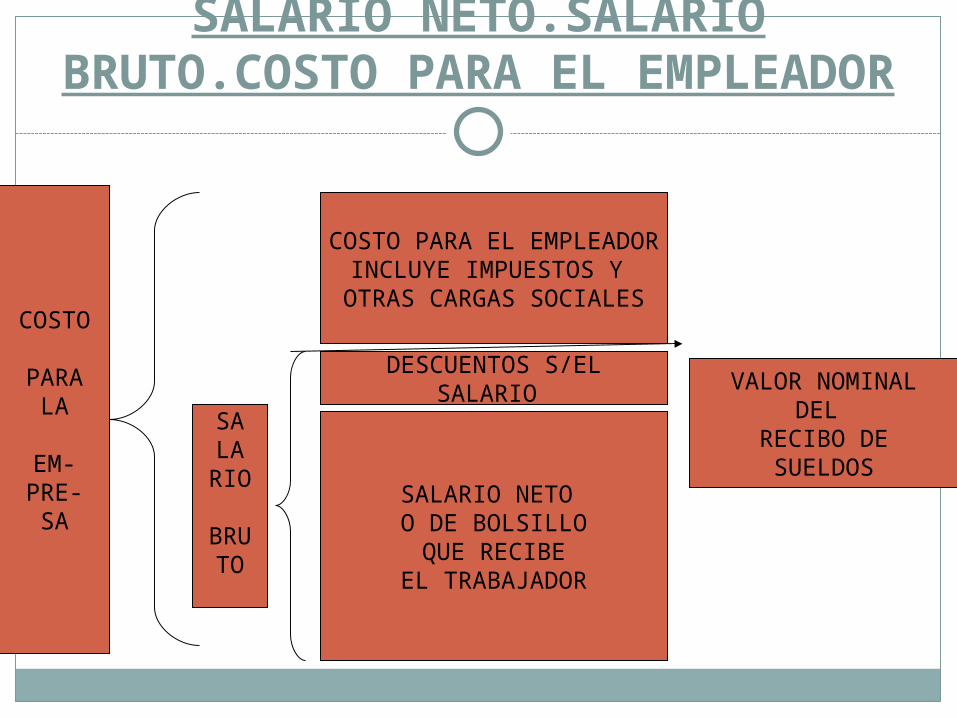

SALARIO NETO.SALARIO BRUTO.COSTO PARA EL

EMPLEADOR

COSTO PARA EL EMPLEADORINCLUYE IMPUESTOS Y

OTRAS CARGAS SOCIALES

DESCUENTOS S/ELSALARIO

SALARIO NETO O DE BOLSILLO

QUE RECIBEEL TRABAJADOR

SALARIOBRUTO

SALA

RIO

BRUTO

COSTO

PARALA

EM-PRE-SA

VALOR NOMINALDEL

RECIBO DESUELDOS

PASOS EMPRESA EMPLEADORAALTA: AFIP, ATER, SINDICATO, OBRA SOCIAL, ARTALTA DIRECCIÓN PROVINCIAL DEL TRABAJO Y

CUMPLIMIENTO NORMASALTA EMPLEADOS, ALTA TEMPRANAALTA SEGURO DE VIDA DTO.1567/74PREOCUPACIONALESINFORMAR CAMBIOS DE ACTIVIDAD,

ACCIDENTES, LUGAR DE TRABAJO, INICIO OBRA, ETC.,CAMBIOS NÓMINA EMPLEADOS, BAJAS, ALTAS, MODIFICACIÓN.

RECIBOS DE HABERES, REGISTRO REMUNERACIONES, DEPÓSITO HABERES Y APORTES Y CONTRIBUCIONES MENSUALES.

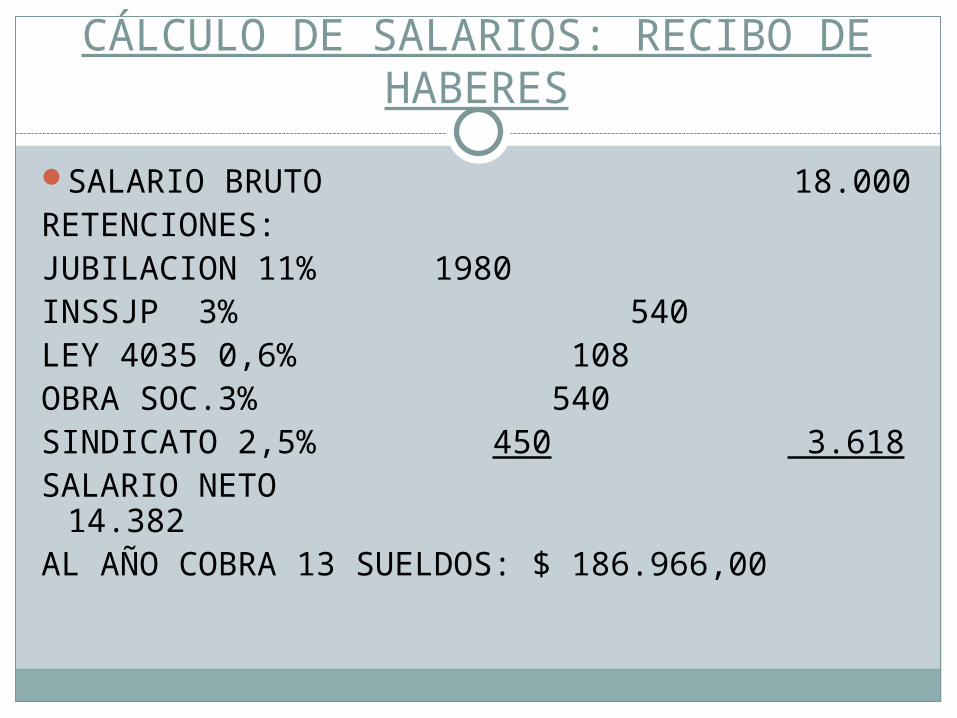

CÁLCULO DE SALARIOS: RECIBO DE HABERES

SALARIO BRUTO 18.000RETENCIONES:JUBILACION 11% 1980INSSJP 3% 540LEY 4035 0,6% 108OBRA SOC.3% 540SINDICATO 2,5% 450 3.618SALARIO NETO 14.382AL AÑO COBRA 13 SUELDOS: $ 186.966,00

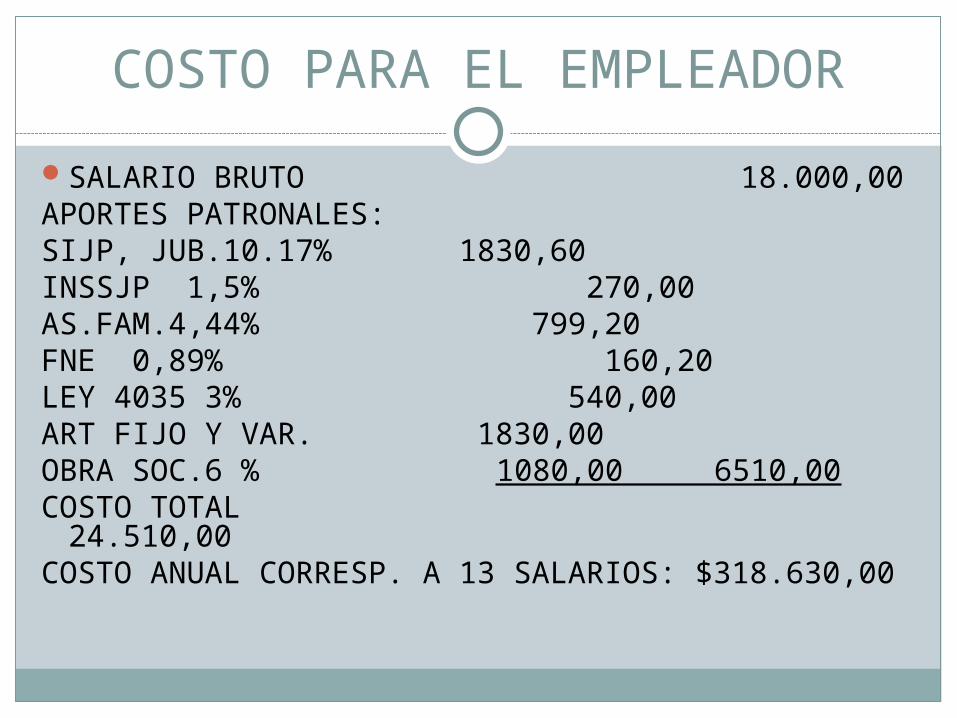

COSTO PARA EL EMPLEADORSALARIO BRUTO 18.000,00APORTES PATRONALES:SIJP, JUB.10.17% 1830,60INSSJP 1,5% 270,00 AS.FAM.4,44% 799,20FNE 0,89% 160,20LEY 4035 3% 540,00ART FIJO Y VAR. 1830,00OBRA SOC.6 % 1080,00 6510,00COSTO TOTAL 24.510,00 COSTO ANUAL CORRESP. A 13 SALARIOS:

$318.630,00

DESC. Y APORTES PATRONALES

CONCEP. NORMA AP. EDO. AP. EDOR.SIST.INTEG.JUB.Y PENS

LEY 24.241 11% 10.17%

ASIG.FAM LEY 24.714 --------------- 4.44%

FDO.NAC.EMPLEO

LEY24.013 --------------- 0.89%

I.N.S.S.J.P LEY 19.032 3% 1.5%OB.SOC LEY 23.660 2,7 o 2,55 % 5.4 o 5.10%ANSSAL LEY 23.661 0.3 o 0.45% 0.6 o 0.9%A.R.T. % S/ACTIVLEY 4035 (PROV.)

LEY 4035 0.6% 1.5%

S.A.C. SUELDO ANUAL COMPLEMENTARIO. S.A.C.

El sueldo anual complementario será abonado en 2 (dos) cuotas:

La primera será en Junio y la segunda en Diciembre de cada año calendario.

El sueldo anual complementario consiste en el pago del cincuenta por ciento (50%) de la mayor remuneración devengada por todo concepto dentro del semestre.

VACACIONES O LICENCIA ORDINARIA

Este período de descanso continuo y remunerado es otorgado anualmente por el empleador al trabajador y se denomina licencia anual por vacaciones. Las vacaciones anuales tienen por objetivo proteger la integridad psicofísica del trabajador, cumpliendo con una finalidad higiénica.

En la Ley de Contrato de Trabajo en su artículo 150, se establecen los plazos mínimos y continuados de descanso anual remunerado.

Antigüedad Período de vacaciones< 6 meses 1 día por cada 20 trabajados> 6 meses y < 5 años 14 días corridos> 5 años y < 10 años 21 días corridos> 10 años y < de 20 años 28 días corridos> 20 años 35 días corridosPara tener derecho al beneficio vacacional completo el

trabajador deberá haber prestado servicios durante la mitad de los días hábiles del año. Algunas empresas deciden brindar vacaciones adicionales como beneficio empresarial. Toda modificación está permitida siempre y cuando sea a favor del empleado.

HORAS EXTRAS

VALOR HORA = SUELDO / 200La Jornada normal = 8 HS. DIARIAS / 48 SEMANALESTodo lo demás es considerado Horas Excedentes y se

abonan según sean: 50%, 100%, ó nocturnasLIMITES DE LAS HS EXTRAS = 30 hs. Extras

mensuales Y 200 hs. AnualesSon consideradas “Horas Extras al 50%” desde el lunes

a las 0.00 hasta el Sábado hasta las 13.00 hs.Son consideradas “Horas Extras al 100%” desde el

Sábado a las 13.00 hasta las 24.00 hs y Domingos y feriados todo el día.

CÁLCULO VALOR HORA: REMUNERACIONES/200HS*CANT.HS.EXT. *% INCREMENTO

LICENCIAS ESPECIALES

El trabajador tiene derecho a gozar de las siguientes licencias especiales Art 158 LCT:

1. Nacimiento de hijo 2 días (uno hábil)2. Matrimonio 10 días corridos3. Fallecimiento de Cónyuge, Hijos o padres 3 días4. Fallecimiento de Hno. 1 día5. Día por examen 2 días corridos (máx. 10 x año)SE CALCULAN IGUAL QUE LAS VACACIONES (REM/25).

SE DEBE ABONAL EL RESTO DEL SUELDO DE LA SIG. MANERA: REMUNERACIONES/30* 30-DIAS DE LIC.

LICENCIAS ESPECIALES CCTAlgunos CCT establecen algunas licencias especiales como

ser:-Días adicionales de examen; Licencia por Mudanza;

Donación de Sangre; etc.

LICENCIA POR MATERNIDAD

La licencia por maternidad será ejercida 45 días antes del parto y 45 días después, o a opción de la trabajadora 30 días antes, y 60 días después del parto. De modo que la persona gozará de 90 días de licencia por maternidad.

Se le abona una asignación por maternidad (esta a cargo del ANSES). Se tomará el promedio de las 3 últimas remuneraciones, para determinar esta asignación.

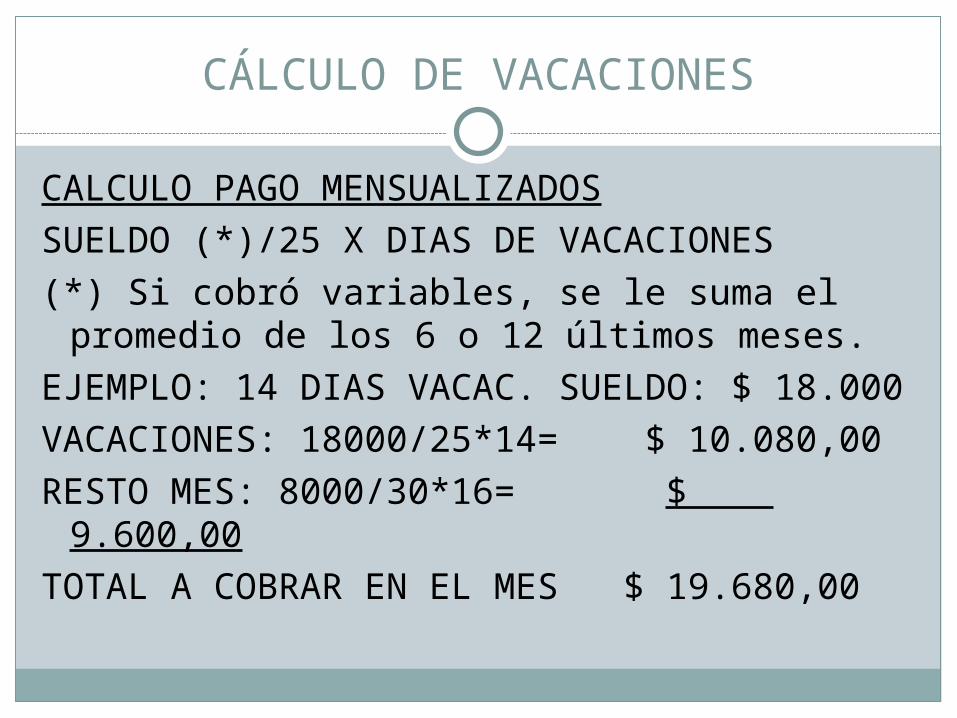

CÁLCULO DE VACACIONES

CALCULO PAGO MENSUALIZADOSSUELDO (*)/25 X DIAS DE VACACIONES(*) Si cobró variables, se le suma el promedio

de los 6 o 12 últimos meses.EJEMPLO: 14 DIAS VACAC. SUELDO: $ 18.000VACACIONES: 18000/25*14= $ 10.080,00RESTO MES: 8000/30*16= $ 9.600,00TOTAL A COBRAR EN EL MES $ 19.680,00

LA FUNCIÓN PERSONALANÁLISIS DE PUESTOSPLANEACIÓN DE LA NECESIDAD DE MANO

DE OBRA Y RECLUTAM.SELECCIÓN DE LOS CANDIDATOSINDUCCIÓN Y CAPACITACIÓN A LOS

NUEVOS EMPLEADOS.ADMINIST. DE SUELDOS Y SALARIOSOFRECIMIENTO DE INCENTIVOS Y

BENEFICIOSEVALUACIÓN DEL DESEMPEÑOCOMUNICACIÓN INTERPERSONAL

(ENTREVISTAS, ASESORÍA, DISCIPLINA)DESARROLLO DE GERENTES.

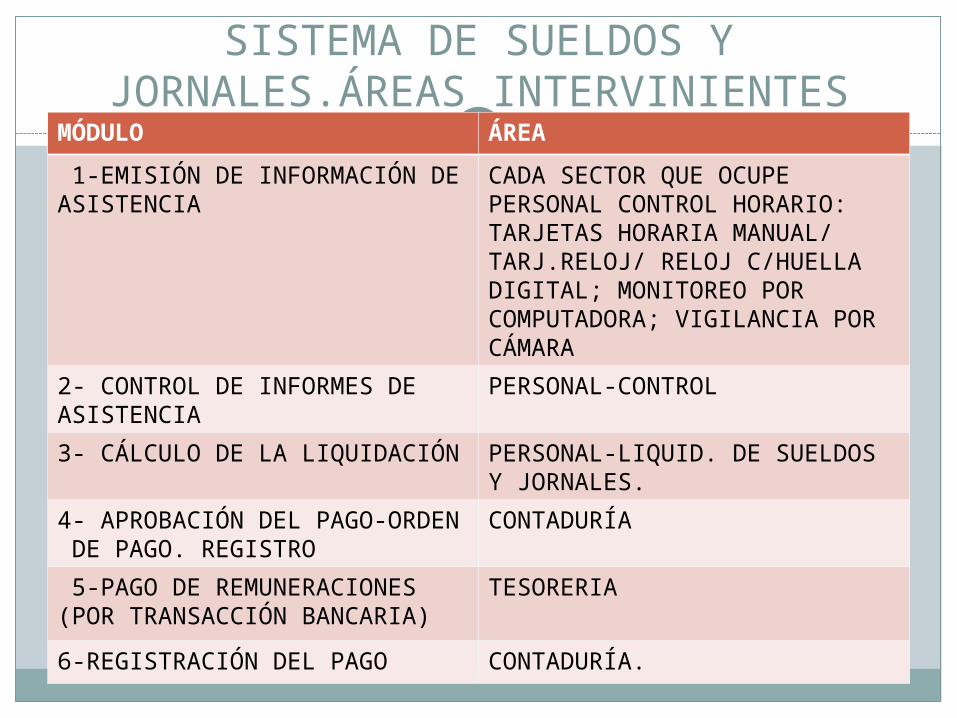

SISTEMA DE SUELDOS Y JORNALES.ÁREAS INTERVINIENTES

MÓDULO ÁREA 1-EMISIÓN DE INFORMACIÓN DE ASISTENCIA

CADA SECTOR QUE OCUPE PERSONAL CONTROL HORARIO: TARJETAS HORARIA MANUAL/ TARJ.RELOJ/ RELOJ C/HUELLA DIGITAL; MONITOREO POR COMPUTADORA; VIGILANCIA POR CÁMARA

2- CONTROL DE INFORMES DE ASISTENCIA

PERSONAL-CONTROL

3- CÁLCULO DE LA LIQUIDACIÓN

PERSONAL-LIQUID. DE SUELDOS Y JORNALES.

4- APROBACIÓN DEL PAGO-ORDEN DE PAGO. REGISTRO

CONTADURÍA

5-PAGO DE REMUNERACIONES (POR TRANSACCIÓN BANCARIA)

TESORERIA

6-REGISTRACIÓN DEL PAGO CONTADURÍA.

SISTEMA DE LIQUIDACIÓN SUELDOS Y JORNALES

ENTRADAS PROCESO SALIDASDATOS TRABAJADOR Y EMPRESA

LOS DISTINTOS SECTORES INFORMAN

RECIBOSDETALLE POR CENTRO DE COSTOS

PORCENTAJE RET.SEG.SOCIAL, O.SOCIAL, SINDICATO

PERSONAL CONTROLA INFORMES DE ASIST.

LISTADO ACREDITACION POR CUENTA

Hs.TRABAJADASPREMIOS, ADIC. HORAS EXTRASLICENCIAS, VACACACIONES

LIQUIDACION DE SUELDOS Y JORN. CALCULA REM . A PAGAR Y CONFECCIONA RECIBO

LISTADO DE CAMBIOS. TOTALES POR CONCEPTO.LISTADO APORTES Y CONTRIBUCIONESLISTADO SINDICATOS

BAJAS/SANCIONES CONTADURIA CONTROLA CALCULOS Y EMITE ORDEN DE PAGO. REGISTRA

LIBRO LEY CONT.TJO.BOLETAS DE PAGO OBLIGACIONES EMPLEADOR

RET.GANANCIAS.-PERIODO LIQUIDADO

TESORERÍA EJECUTA PAGO BANCARIO Y CONTADURÍA REGIST.

CERTIF.SERVICIOS Y REMUNERAC./TELEGRAMAS

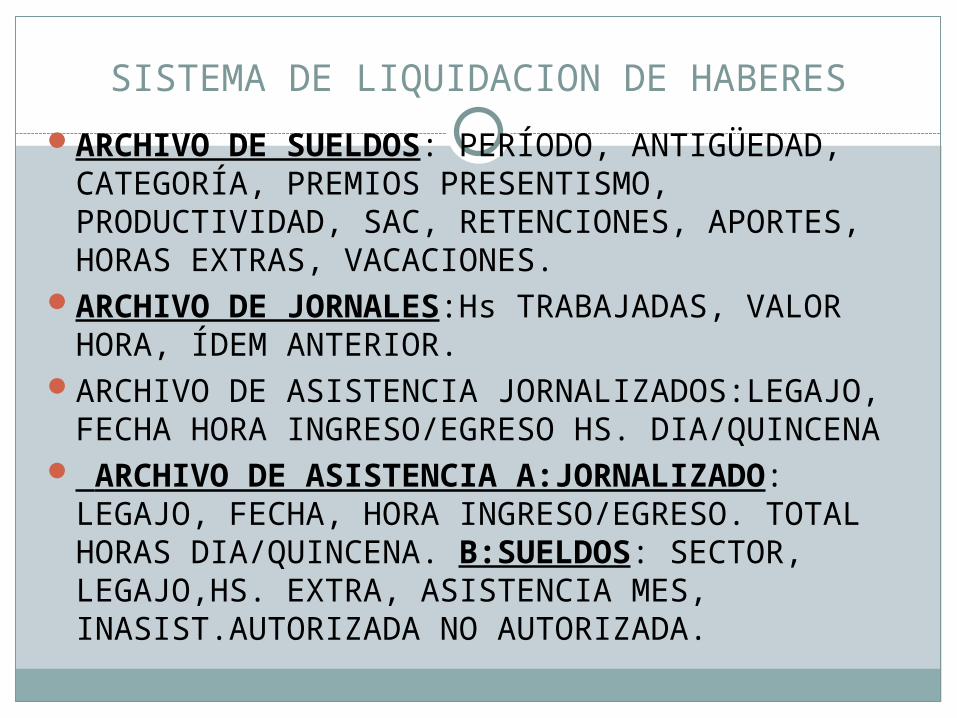

SISTEMA DE LIQUIDACION DE HABERESARCHIVO DE SUELDOS: PERÍODO, ANTIGÜEDAD,

CATEGORÍA, PREMIOS PRESENTISMO, PRODUCTIVIDAD, SAC, RETENCIONES, APORTES, HORAS EXTRAS, VACACIONES.

ARCHIVO DE JORNALES:Hs TRABAJADAS, VALOR HORA, ÍDEM ANTERIOR.

ARCHIVO DE ASISTENCIA JORNALIZADOS:LEGAJO, FECHA HORA INGRESO/EGRESO HS. DIA/QUINCENA

ARCHIVO DE ASISTENCIA A:JORNALIZADO: LEGAJO, FECHA, HORA INGRESO/EGRESO. TOTAL HORAS DIA/QUINCENA. B:SUELDOS: SECTOR, LEGAJO,HS. EXTRA, ASISTENCIA MES, INASIST.AUTORIZADA NO AUTORIZADA.

LEGAJO DEL PERSONALNÚMERO DE LEGAJOAPELLIDO Y NOMBRE, DOMICILIO Y

TELÉFONO, ESTADO CIVIL, NACIONALIDAD, FECHA DE NACIMIENTO, TIPO Y Nº DE DOCUMENTO, CUIL, FAMILIA A CARGO.

ALTA TEMPRANA, EXÁMEN PREOCUPACIONALSECCIÓN EN LA QUE TRABAJA, TAREA QUE

REALIZA, CATEGORÍA, CARGO, FECHA DE INGRESO,

CERTIFICADOS DE ESTUDIO, CAPACITACIONESCERTIFICADOS DE LICENCIA, SANCIONES

DISCIPLINARIAS, ACCIDENTES

Bibliografía: -ADMINISTRACION DE REC. HUMANOS. IDALBERTO CHIAVENATO-ADMINIST. DE ORGANIZACIONES. RICARDO SOLANA..-SISTEMAS ADMINISTRATIVOS. JUAN GÓMEZ FULAO-F.MAGDALENA.-LEY DE CONTRATO DE TRABAJO