como proteger colombianos de riesgos legales y …internationalwealthplanners.com/... · nivel en...

TRANSCRIPT

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-7662

Prof. Eduardo R. Arista, CPA, Esq., [email protected] Brickell Ave, Suite 520

Miami, FL 33131PH: (305) 444-7662 | Fax: (305) 444-7275

Ojo: Lo siguiente es información general sin el propósito de usarlo para analizar ninguna situación especifica. No sedebe depender en esta información para formar ninguna conclusión legal. Rogamos que consiga asesoría legal debida.

S e r v i c i o c o m p l e t o e n e s p a ñ o l .

Como Proteger Colombianos de Riesgos Legales y Tributación

Innecesaria en Estados Unidos

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-76622

Aviso “Circular 230” Cualquier consejo de impuesto federales de los EE. UU. en esta comunicación (incluyendo anexos) no fue escrito con la intención de que sea usado, y no puede ser usado, por ninguna persona para el propósito de (1) evitar las multas del U.S. InternalRevenue Code (Código Tributario); o (2) promover, mercadeo o recomendar a otros transacciones o temas incluidos en esta comunicación.

Aviso “Circular 230”

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-76623

• Extensa experiencia asesorando a extranjeros con sus inversiones, negocios y actividades comerciales en EE.UU.

• Miembro del Colegio de Abogados de la Florida, Washington D.C., U.S. District Court (Tribunal Federal) y U.S. Tax Court (Tribunal Tributario); Contador Licenciado (Florida)

• Experiencia trabajando con un juez en el Tribunal Tributario en Washington D.C. y como consultor de alto nivel en el despacho Ernst & Young en el grupo fiscal internacional colaborando en conjunto con profesionales tributarios en América Latina y España

• Anteriormente fue el director del Comité del Colegio de Abogados de la Florida encargado de relaciones con contadores licenciados, y miembro del comité encargado de redactar la ley vigente en materia de LimitedLiability Companies en la Florida

• Completamente bilingüe en español con amplia experiencia representado a familias multinacionales que prefieren tratar con sus asesores completamente en español.

• Profesor de tributación sucesoral en Florida International University y ponente habitual en seminarios y conferencias para abogados, banqueros, contadores y asesores financieros, y autor de numerosos artículos y publicaciones

• Más de 400 recomendaciones en LinkedIn

Biografía Profesional de Prof. Eduardo Arista, Esq., CPA, TEP

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-76624

• El costo de hacer negocios o permanecer en los Estados Unidos es que será sujeto a algún nivel de tributación y a la vez de incurrir otras obligaciones de carácter legal.

• El derecho tributario es sumamente complicado y todo caso y situación individual es diferente.

• Planificación anticipada puede evitar incurrir y exponerse a riesgos de carácter legal y también puede reducir la carga fiscal.

• La siguiente presentación es un breve resumen de los temas que todo Colombiano debe anticipar y discutir con su abogado estadounidense a la medida que prepare su propio plan y estrategia.

Introducción

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-76625

• Colombianos que no son Residentes “Fiscales”• Consecuencias de la Residencia Fiscal• Caso: El mundo es un pañuelo.• Aspectos críticos jurídicos y no fiscales• Errores comunes• Metodología de planificación

Agenda

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-76626

• Solo tributan sobre ingresos percibidos en los Estados Unidos, denominados “Fuente EE.UU.”; y no sobre los ingresos percibidos en el exterior, denominados “Fuente Extranjera”

• No obstante, hay ciertos ingresos percibidos en los Estados Unidos que son exentos de impuestos (e.gganancias sobre el capital en la venta de acciones registradas en los Estados Unidos, préstamos a ciertas personas estadounidenses, etc..)

• Los impuestos sobre los ingresos percibidos en la Fuente EE.UU. normalmente son grabados a una tasa fija del 30% sin tomar deducciones, salvo que exista una reducción por virtud de un convenio internacional

• Quien tiene la obligación de pago es quien normalmente tiene la obligación de retener el impuesto en la fuente

• En ciertas ocasiones se permiten deducciones cuando se trata de ingresos percibidos en la Fuente EE.UU. con relación a ciertas actividades de negocios

Colombianos que por ley no son Residentes Fiscales

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-76627

• Tributan sobre los ingresos mundiales, tanto Fuente EE.UU. como Fuente Extranjera• Los ingresos de Fuente Extranjera de un Residente Fiscal, incluyen, sin limitar:

– dividendos e intereses realizados por inversiones extranjeras– ganancias de venta de inmuebles o negocios situados en el exterior– comisiones o tarifas percibidas en contraprestación por el rendimiento de servicios personales en

el exterior– ganancias derivadas de intercambios de moneda, etc…

• Un “Crédito de Impuesto Extranjero” normalmente se puede obtener en la cantidad del impuesto que actualmente fue pago en otro país sobre el mismo ingreso.

Tributación Sobre Ingresos de Residentes Fiscales

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-76628

• Información de cuentas bancarias donde exista un interés económico directo o indirecto o donde exista poder de retiro

• Participaciones directas o indirectas en ciertas compañías extranjeras• Transferencias a o de un fideicomiso extranjero• Recepción de regalos o herencias que proceden de un extranjero• Básicamente todo lo que es requerido de un ciudadano estadounidense

Residentes Fiscales Deben Declarar la Siguiente Información:

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-76629

• Alcance• Impuesto sobre las donaciones• Impuesto sobre transferencias que saltan una generacion• Exempción• Declaracion

¿Qué es el impuesto sucesoral?

Resumen del impuesto sucesoral

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766210

¿Cómo aplica el impuesto sucesoral a extranjeros?• Situs• Exempción• Pasivos• Cónyuges no Ciudadanos

Resumen del impuesto sucesoral

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766211

• Cuidadania

• Residencia Legal

• Permanencia Sustancial

• Domicilio

¿Quién es Residente Fiscal?

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766212

¿Quién es extranjero por razones del impuesto sucesoral?• No usar formula de “contar los días” correspondiente al

impuesto sobre la renta• Domicilio depende en la intención del contribuyente• Manejando domicilio

Resumen del impuesto sucesoral

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766213

El mundo es un pañuelo

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766214

• ¡Eh, Ave María! No puedo creer que debía seguir declarando en EE.UU. después de volver a.

• Pepito Restrepo se regresó a su país para atender a sus empresas exitosas después de pasar unos años como residente estadounidense.

• Ingresos, transferencias y recibos mundiales• Quiero regularizar mi situación para dormir bien.

El caso

El mundo es un pañuelo

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766215

¿Ahora qué? ¿Cuáles son mis alternativas? Evaluación cuantitativa y cualitativa

• Causa razonable» Apoyarse en un asesor con el conocimiento de todo los hechos relevantes» Falta de esfuerzo de ofuscar la cuenta» Mínimo pérdida de impuesto

– Experiencia y formación académica

OVDP versus “Divulgación Silenciosa”

El mundo es un pañuelo

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766216

• A propósito (Willful) vs. No a propósito (Non-Willful)

• Posibilidad de auditoria

• Posibilidad de traslado a departamento criminal

• Nuevo: Posibilidad de deportación.

OVDP versus “Divulgación Silenciosa”

El mundo es un pañuelo

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766217

• Generalmente debe presentar todas las declaraciones/enmiendas debidas (normalmente 6 años) y pagar el impuesto, más el interés.

• Posible aplicación de penalidades si no existe causa razonable por el incumplimiento (“non-willful”).

• Posible aplicación de penalidades superiores si el incumplimiento fue a propósito (“willful”).

• Posible cárcel si el incumplimiento fue a propósito a nivel criminal.• Nuevo: Cancelación de residencia permanente en caso de sentencia

criminal por evasión fiscal. Kawashima v. Holder

Resolviendo incumplimiento por la vía civil

El mundo es un pañuelo

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766218

• Requisitos:o Cooperación totalo No estar bajo escrutinioo Solo delitos fiscales

• Beneficioo “Promesa” de no entablar cargos criminaleso Esquema fijo de multas

Ver IRS Vuelve a Abrir Amnistía Tributaria para Resolver Incumplimiento Extranjero

Resumen ejecutivo de la amnistía fiscal denominada “OVDP”

El mundo es un pañuelo

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766219

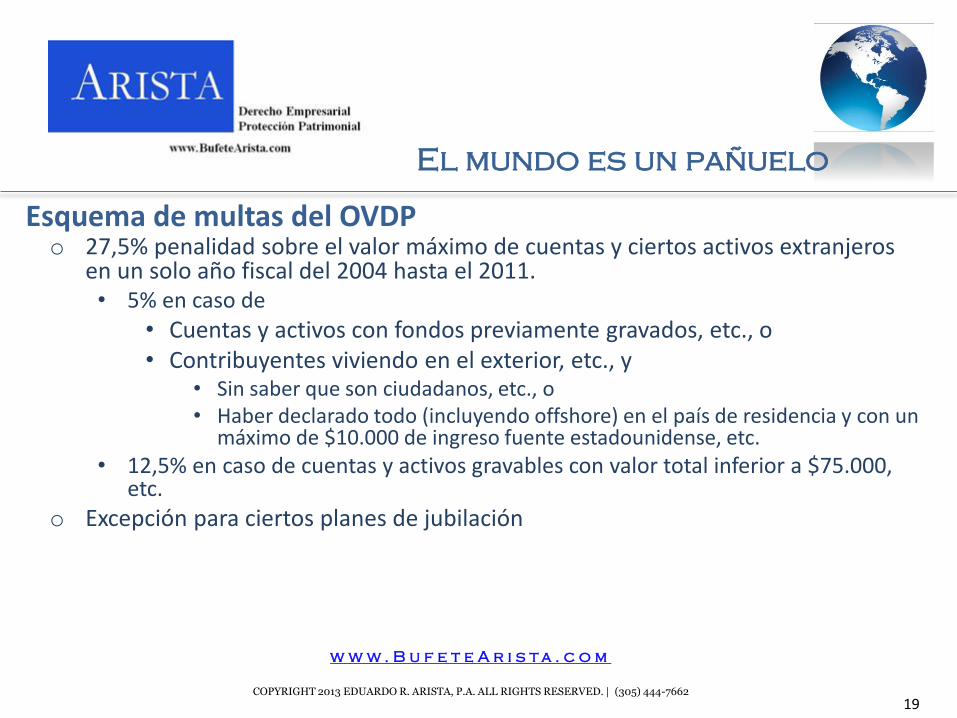

o 27,5% penalidad sobre el valor máximo de cuentas y ciertos activos extranjeros en un solo año fiscal del 2004 hasta el 2011.• 5% en caso de

• Cuentas y activos con fondos previamente gravados, etc., o• Contribuyentes viviendo en el exterior, etc., y

• Sin saber que son ciudadanos, etc., o• Haber declarado todo (incluyendo offshore) en el país de residencia y con un

máximo de $10.000 de ingreso fuente estadounidense, etc.• 12,5% en caso de cuentas y activos gravables con valor total inferior a $75.000,

etc.o Excepción para ciertos planes de jubilación

Esquema de multas del OVDP

El mundo es un pañuelo

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766220

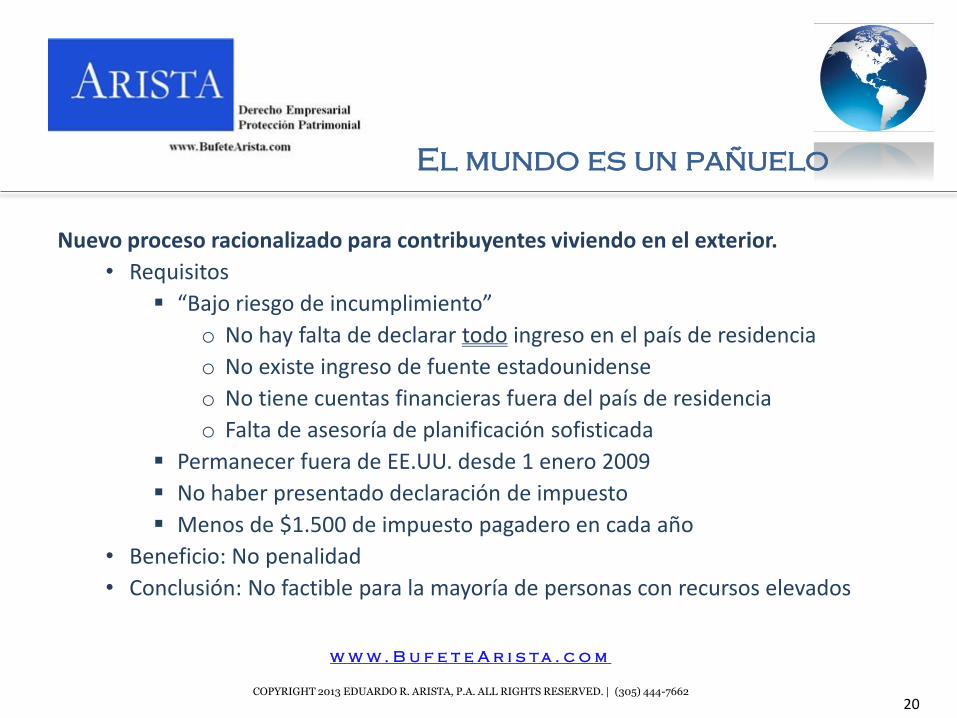

Nuevo proceso racionalizado para contribuyentes viviendo en el exterior.• Requisitos

“Bajo riesgo de incumplimiento”o No hay falta de declarar todo ingreso en el país de residenciao No existe ingreso de fuente estadounidenseo No tiene cuentas financieras fuera del país de residenciao Falta de asesoría de planificación sofisticada

Permanecer fuera de EE.UU. desde 1 enero 2009 No haber presentado declaración de impuesto Menos de $1.500 de impuesto pagadero en cada año

• Beneficio: No penalidad• Conclusión: No factible para la mayoría de personas con recursos elevados

El mundo es un pañuelo

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766221

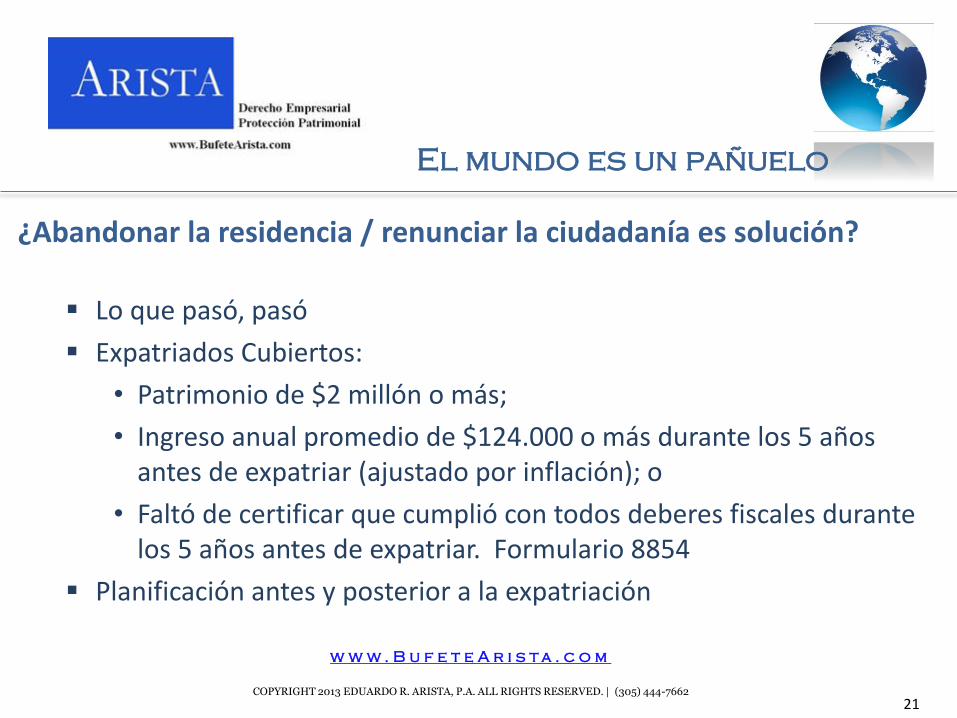

Lo que pasó, pasó Expatriados Cubiertos:

• Patrimonio de $2 millón o más;• Ingreso anual promedio de $124.000 o más durante los 5 años

antes de expatriar (ajustado por inflación); o• Faltó de certificar que cumplió con todos deberes fiscales durante

los 5 años antes de expatriar. Formulario 8854 Planificación antes y posterior a la expatriación

¿Abandonar la residencia / renunciar la ciudadanía es solución?

El mundo es un pañuelo

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766222

Consecuencias fiscales de ser Expatriado Cubierto• Gravación de plusvalía de activos mundiales• Puede excluir $651.000 de plusvalía • Nuevo impuesto “Sucesoral” aplicable a RF que reciben

regalos o legados de Expatriados Cubiertos• Perder derecho de entrar en territorio estadounidense,

aún ser ciudadano de país “visa waiver”

¿Abandonar la residencia / renunciar la ciudadanía es solución?

El mundo es un pañuelo

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766223

Excepciones para personas nacidos con doble ciudadanía y que siguen ciudadano y residente fiscal de otro país y:• No han permanecido en EE.UU. por más de 10 de los

últimos 15 años antes de expatriar, o• Renunciaron su ciudadanía antes de cumplir 18,5 años de

edad, contando que no ha permanecido en EE.UU. más de 10 años antes de renunciar

¿Abandonar la residencia / renunciar la ciudadanía es solución?

El mundo es un pañuelo

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766224

¿Cómo van a saber?

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766225

• Prueba y documentos entablados en un proceso de sucesión por tribunal • Personas informando al IRS (u otra Hacienda) por venganza o a cambio de dinero.• Información obtenido a través de la examinación o divulgación voluntaria de otro

contribuyente• ¡FATCA!• Expatriación • Nuevo: IRS pide incluir número de contribuyente dentro de información necesaria para

aplicar o renovar un pasaporte• Nuevo: Formulario 1042-S a partir del 1 de enero 2013/ TIEA

Nuevo ambiente de transparencia que requiere estructuras capaces de sobrepasar escrutinio

El diablo es puerco

¿Cómo van a saber?

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766226

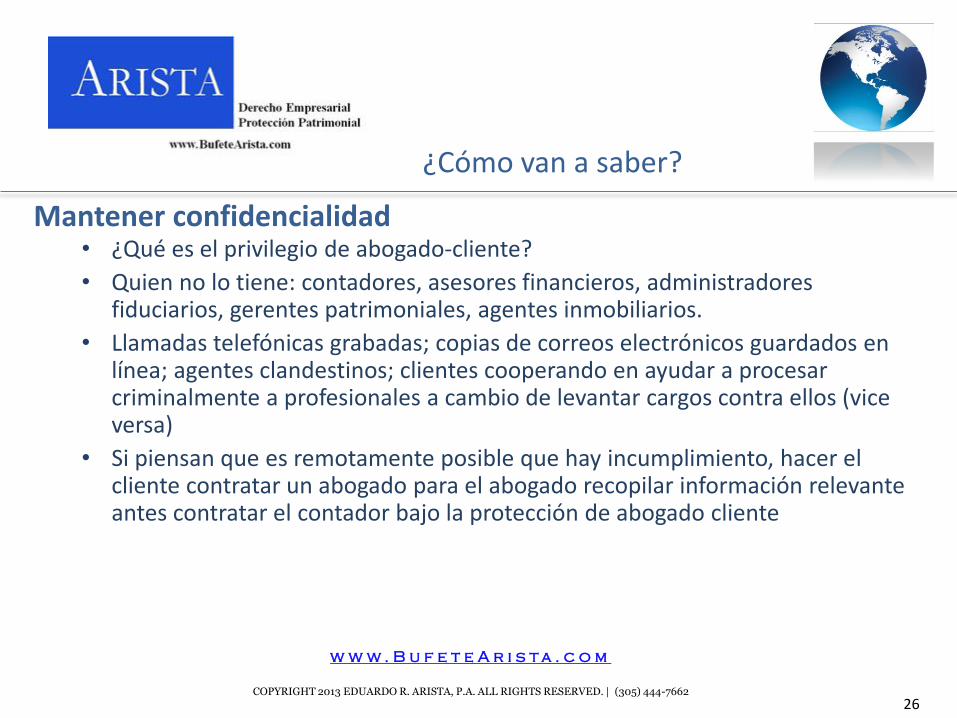

• ¿Qué es el privilegio de abogado-cliente?• Quien no lo tiene: contadores, asesores financieros, administradores

fiduciarios, gerentes patrimoniales, agentes inmobiliarios.• Llamadas telefónicas grabadas; copias de correos electrónicos guardados en

línea; agentes clandestinos; clientes cooperando en ayudar a procesar criminalmente a profesionales a cambio de levantar cargos contra ellos (vice versa)

• Si piensan que es remotamente posible que hay incumplimiento, hacer el cliente contratar un abogado para el abogado recopilar información relevante antes contratar el contador bajo la protección de abogado cliente

Mantener confidencialidad

¿Cómo van a saber?

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766227

Un buen abogado tributario reconoce que la estrategia para adoptar un plan de cómo enfrentar los impuestos no existe sin referencia a otras consideraciones y será capaz de identificar todas las dimensiones de carácter legal necesarias para hacer un análisis completo, como:

• Planificar para la posibilidad de incapacidad o fallecimiento inesperado mientras reside en los Estados Unidos

• Minimizar la responsabilidad civil a nivel personal debido a inversiones y actividades comerciales• Blindar activos para mejor protegerlos contra demandas y sentencias personales• Escoger la mejor figura jurídica y estructura legal óptima para los negocios tanto como acuerdos

con terceros o entre socios• Colaborar eficazmente con el contador y banquero

Otros Temas Jurídicos Importantes

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766228

• Identificando riesgos innecesarios y mecanismos jurídicos para la protección de los mismos

• ¿Qué significa Blindar un Activo?

• Analizando las implicaciones tributarias y jurídicas en cada una de las diferentes entidades legales que se pueden utilizar para formar una empresa

• Los factores fundamentales en la planificación de sucesión tanto a nivel personal como empresarial

Otros Temas Jurídicos Importantes

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766229

• No es protección de bienes

• Perforando el velo corporativo

• Agravio personal y responsabilidad vicaria

• Responsabilidad personal por obligaciones pactadas

Minimizando Responsabilidad Personal

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766230

• ¡Eso nunca me pasaría!

• Yo tengo seguro.

• Sencillamente le paso todo a mi (mama/novia/mascota/cura).

• Es un riesgo calculable que forma parte del ámbito comercial.

Las típicas razones citadas por las cuales no utilizar mecanismos de protección de bienes:

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766231

• Demanda

• Hechos y prueba

• Solicitudes y audiencias

• Sentencia

• Ejecución

• Tira y afloja

Proceso Judicial: Como puede alguien conseguir una sentencia contra usted

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766232

• No es responsabilidad limitada

• Tomando medidas jurídicas que tienen como propósito dilatar, disuadir o

completamente anular un fallo jurídico que tiene como propósito el encautamiento de

un bien por la parte de un acreedor

• Acreedor por fallo (judgment creditor): un demandante que ganó el pleito y

consiguió una sentencia contra usted, o un tercero que compró cuya sentencia

• La diferencia entre embargar un bien (attachment) versus el secuestro de un bien

embargado (levy)

¿ Qué significa blindar un activo?

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766233

• Requisitos

• Efecto

• Divorcio

• Cónyuge sobreviviente

Titularidad matrimonial

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766234

• Figura híbrida

• Miembros (Members), Gerentes (Managers) y Miembros Gerenciales (ManagingMembers)

• Acuerdo Operativo

• Normas que se aplican cuando faltan términos pactados

• Limitaciones estatutarias

Limited Liability Company (LLC)

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766235

• Acreedores del socio colectivo pueden ejecutar contra la participación en una sociedad colectiva (general partnership).

• Acreedores del accionista en una corporación pueden ejecutar contra sus acciones.

• Acreedores de un miembro en un LLC se limitan a imponer un gravamen contra la participación económica del miembro en el LLC; no la pueden secuestrar.

• Riesgos con los LLC con un solo miembro

• Bancarrota / Administración Judicial

Protección de bienes con los LLC

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766236

En muchos casos nos solicitan para reparar daños causado a nuestros clientes por ellos:

• Seguir consejo jurídico por parte de quienes no son abogados (e.g “notarios”, contadores, corredores inmobiliarios)

• Seguir consejo jurídico por abogados que no son licenciados en el estado relevante

• Seguir consejo fiscal por parte de contadores o abogados tributarios sin experiencia con temas de derecho tributario internacional

Errores Comunes (1)

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766237

No consultar con un abogado tributario hasta después de:

• Que la Residencia Fiscal ya ha sido irrevocablemente establecida• Haber ejercido transferencias de patrimonio sujetas a

tributación, y además con otros Residentes Fiscales• Ser sorprendidos por una incapacidad o fallecimiento mientras

residen temporalmente en los Estados Unidos

Errores Comunes (2)

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766238

• No asegurarse de que su abogado migratorio coordine con su abogado tributario/comercial

• Auto-Planificación basada en un concepto equivocado de la aplicación de la Prueba de Permanencia Sustancial

• Incurrir penalidades importantes o escrutinio innecesario por no emitir las declaraciones de impuestos debidas a tiempo

• Obtener titularidad personal de bienes inmuebles en vez de hacerlo mediante una estructura jurídica diseñada e implementada para brindar mejores beneficios

Errores Comunes (3)

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766239

• Tratar con “profesionales” que cortan camino en hacer conclusiones legales sin antes evaluar cuidadosamente las circunstancias personales

• Trabajar con alguien que parece entender su idioma pero realmente no lo entiende, o que usted no lo entiende

• Entrar en acuerdos comerciales ejecutables, pero que son injustos o mal redactados por personas no abogados o por abogados extranjeros

Errores Comunes (4)

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766240

Nunca le cobraremos por una breve reunión con el fin deayudarlo a decidir si nuestro despacho es el indicado para usted.Durante esta reunión, le explicaremos como nuestra prestaciónde servicios se divide en dos etapas, la primera es un diagnósticoy la segunda es la implementación de nuestrasrecomendaciones. Con el beneficio de cierta información lepodremos cotizar una tasa fija o le podremos dar un estimadode cuanto tiempo vamos a requerir para completar eldiagnóstico.

Trabajando con nosotros

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766241

1. Una reunión inicial para explicar en términos generales las leyes de impuestos vigentes que aplican para extranjeros. En esta reunión obtendremos información sobre activos y patrimonio mundial, circunstancias personales, metas y limitaciones, y en ciertos casos podremos dar una opinión preliminar la cual estará sujeta a un análisis adicional.

2. Estudio de documentación referente a negocios, inversiones, y otros activos, colaborando con el asesor financiero y el contador, y a veces pidiendo información adicional o hacer preguntas mas precisas.

3. Analizar toda la información que logremos recopilar para desarrollar una seria de recomendaciones ejecutables para minimizar el impacto fiscal estadounidense y otros riesgos de carácter legal para usted y su familia.

4. Le explicaremos nuestras recomendaciones con mas profundidad y le podremos cotizar nuestros honorarios para implementar cada una de nuestras recomendaciones que requiere la ayuda de un abogado tributario estadounidense (Implementación).

El Diagnóstico normalmente consiste de lo siguiente:

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766242

• Redactar y suscribir documentos fundamentales para establecer un plan de sucesión en caso de incapacidad o fallecimiento

• Formalización de sociedades y acuerdos entre socios o negocios familiares

• Preparación de fideicomisos sofisticados, sociedades familiares y planificación patrimonial fuera de EE.UU. (“offshore”).

• Conversión, formación, y recapitalización de entidades comerciales

• Cambiar la titularidad de bienes inmuebles e instrumentos de inversión

• Refinanciación y apalancamiento estratégico de sus activos

• Adquisición de seguros de vida y suscripción de contratos de anualidades

La Implementación normalmente consiste en lo siguiente:

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766243

Una vez más, reiteramos que nunca habrá cargos por una breve reunión para determinarsi nuestro despacho es el indicado para la necesidades de su cliente y darle un estimado por loque serán nuestros honorarios para hacer un diagnóstico.

No obstante, muchas personas que desean hacer una cita con nosotros desean discutir susituación en particular, profundizar sobre las normas complejas descritas en esta presentación yquieren que les asesoremos en que deberían de hacer. O sea, desean completar un diagnóstico,pero aun no están preparados para unirse a nuestro bufete para completar un estudio formal.

En estos casos, nosotros estamos dispuestos a reservar hasta dos horas de nuestrotiempo para llevar a cabo un diagnóstico informal por una tasa fija, que normalmente solemosacreditar hacia nuestros honorarios en función de implementar cualquiera de nuestrasrecomendaciones que su cliente estima sea necesario y desea que implementemos.

Consultas

w w w . B u f e t e A r i s t a . c o m

COPYRIGHT 2013 EDUARDO R. ARISTA, P.A. ALL RIGHTS RESERVED. | (305) 444-766244

EDUARDO R. ARISTA, CPA, ESQ., [email protected]

(305) 444-7662

1401 Brickell Avenue, Suite 520Miami, Florida 33131

Serv ic io comple to en españo l .

SOCIETARIO y MERCANTIL - PROTECCIÓN PATRIMONIAL - TESTAMENTOS, FIDEICOMISOS y SUCESIONES -TRIBUTACIÓN INTERNACIONAL Y DISPUTAS CON EL IRS - BIENES RAICES