como me evaluan los bancos

TRANSCRIPT

© AIS 2002- 2012

G r o u p

Claves para las Empresas de Crecimiento Estratégico

¿En qué piensa un banco cuando dice “APROBADO”?La mirada de los bancos en el riesgo de crédito para las medianas empresas

Santiago de Chile, 2 de Diciembre de 2010

Ramon TriasPresidente – Director General de [email protected]

© AIS 2002- 2012

G r o u p

© AIS 2002- 2012

Índice

Perspectiva de los bancos en el riesgo de crédito

Segmentación, método y fuentes de información

Aceptación de créditos y determinación de su precio

Herramientas de seguimiento y cobranza a una mediana empresa

© AIS 2002- 2012

G r o u p

© AIS 2002- 2012

Índice

Perspectiva de los bancos en el riesgo de crédito

Segmentación, método y fuentes de información

Aceptación de créditos y determinación de su precio

Herramientas de seguimiento y cobranza a una mediana empresa

© AIS 2002- 2012

G r o u p

© AIS 2002- 2012

Perspectiva de los bancos en el riesgo de crédito

El objetivo de esta ponencia es poner a disposición del tejido empresarial Chileno algunas claves a tener en cuenta en el acercamiento a la financiación bancaria.

¿Por qué nosotros? AIS lleva más de 20 años interviniendo en el diseño de las estrategias y procesos de otorgamiento de las Entidades Financieras, para carteras de “retail” y “Corporate”, especializados en la gestión del riesgo de crédito a pequeños y medianos negocios.

El tejido empresarial de un país, especialmente la pequeña y mediana empresa, constituye el motor de una economía que fomenta su desarrollo.

Si nos guardan el secreto, nos gustaría poner a su disposición algunas de las claves que pueden ayudar a sus Directivos a facilitar el camino en la obtención de la financiación bancaria.

¿En qué piensa un Banco cuando dice “APROBADO”?

© AIS 2002- 2012

G r o u p

© AIS 2002- 2012

Índice

Perspectiva de los bancos en el riesgo de crédito

Segmentación, método y fuentes de información

Aceptación de créditos y determinación de su precio

Herramientas de seguimiento y cobranza a una mediana empresa

© AIS 2002- 2012

G r o u p

© AIS 2002- 2012

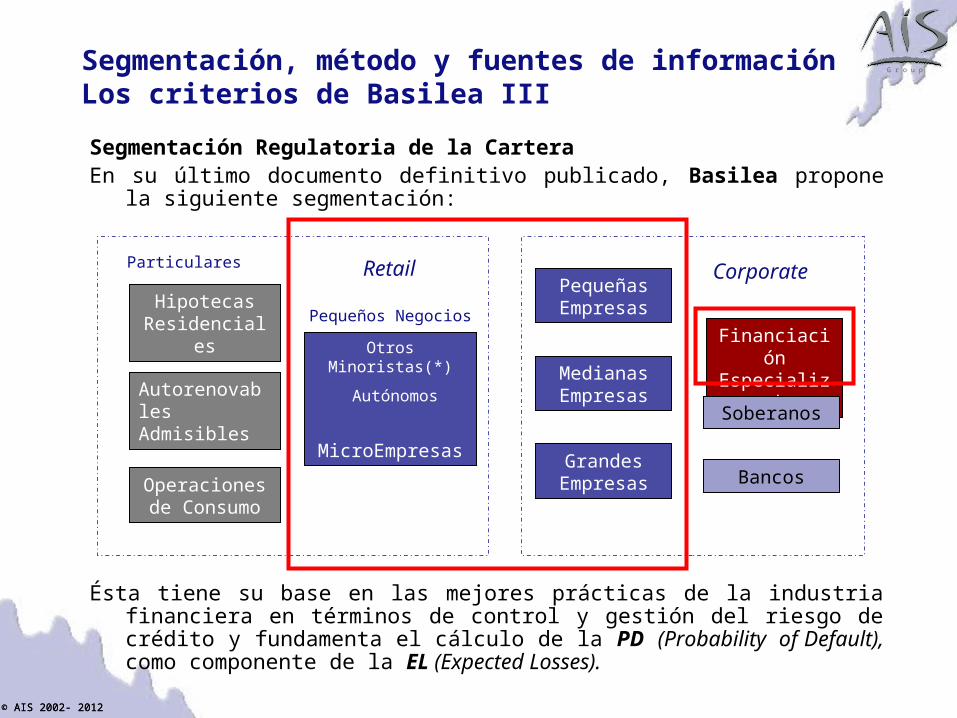

Segmentación, método y fuentes de informaciónLos criterios de Basilea III

Segmentación Regulatoria de la CarteraEn su último documento definitivo publicado, Basilea propone la siguiente

segmentación:

Ésta tiene su base en las mejores prácticas de la industria financiera en términos de control y gestión del riesgo de crédito y fundamenta el cálculo de la PD (Probability of Default), como componente de la EL (Expected Losses).

Otros Minoristas(*)

Autónomos

MicroEmpresas

Pequeñas Empresas

Medianas Empresas

Grandes Empresas

Financiación Especializada

Retail CorporateParticulares

Pequeños Negocios

Soberanos

Bancos

Hipotecas Residenciales

Autorenovables Admisibles

Operaciones de Consumo

© AIS 2002- 2012

G r o u p

© AIS 2002- 2012

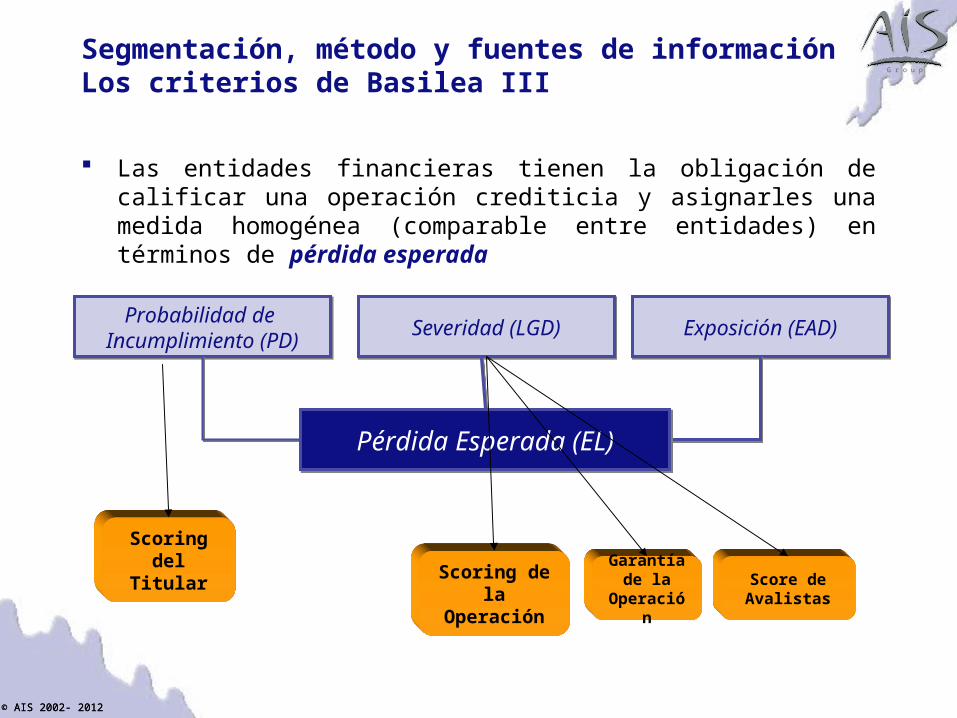

Segmentación, método y fuentes de informaciónLos criterios de Basilea III

Las entidades financieras tienen la obligación de calificar una operación crediticia y asignarles una medida homogénea (comparable entre entidades) en términos de pérdida esperada

Probabilidad de Incumplimiento (PD) Severidad (LGD) Exposición (EAD)

Pérdida Esperada (EL)

Scoring de la Operación

Garantía de la

Operación

Score de Avalistas

Scoring del Titular

© AIS 2002- 2012

G r o u p

© AIS 2002- 2012

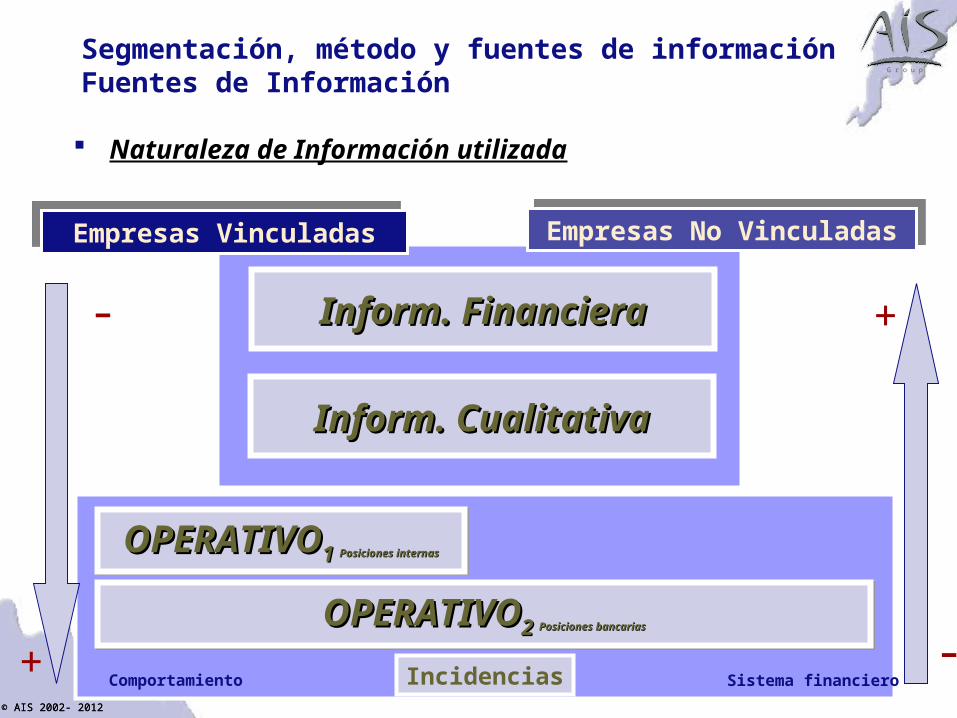

Segmentación, método y fuentes de informaciónFuentes de Información

Naturaleza de Información utilizada

Empresas Vinculadas Empresas No Vinculadas

Inform. FinancieraInform. Financiera

Inform. CualitativaInform. Cualitativa

OPERATIVOOPERATIVO1 1 Posiciones internasPosiciones internas

OPERATIVOOPERATIVO2 2 Posiciones bancariasPosiciones bancarias

Comportamiento Incidencias Sistema financiero+

+-

-

© AIS 2002- 2012

G r o u p

© AIS 2002- 2012

© AIS 2002- 2012

G r o u p

© AIS 2002- 2012

© AIS 2002- 2012

G r o u p

© AIS 2002- 2012

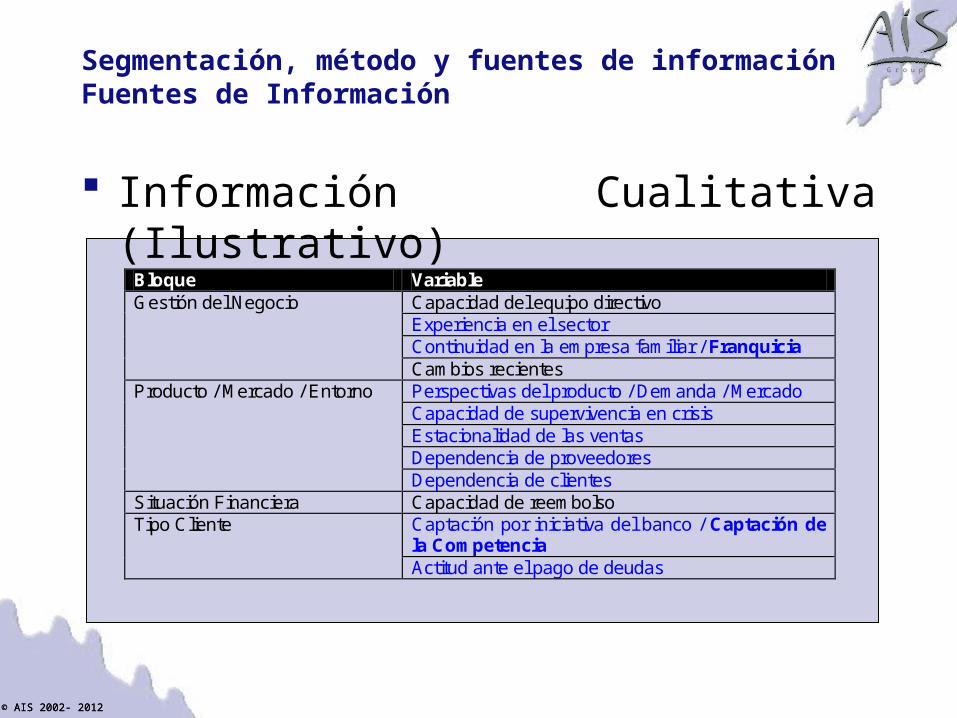

Segmentación, método y fuentes de informaciónFuentes de Información

Información Cualitativa (Ilustrativo)

Bloque Variable Capacidad del equipo directivo Experiencia en el sector Continuidad en la empresa familiar / Franquicia

Gestión del Negocio

Cambios recientes Perspectivas del producto / Demanda / Mercado Capacidad de supervivencia en crisis Estacionalidad de las ventas Dependencia de proveedores

Producto / Mercado / Entorno

Dependencia de clientes Situación Financiera Capacidad de reembolso

Captación por iniciativa del banco / Captación de la Competencia

Tipo Cliente

Actitud ante el pago de deudas

© AIS 2002- 2012

G r o u p

© AIS 2002- 2012

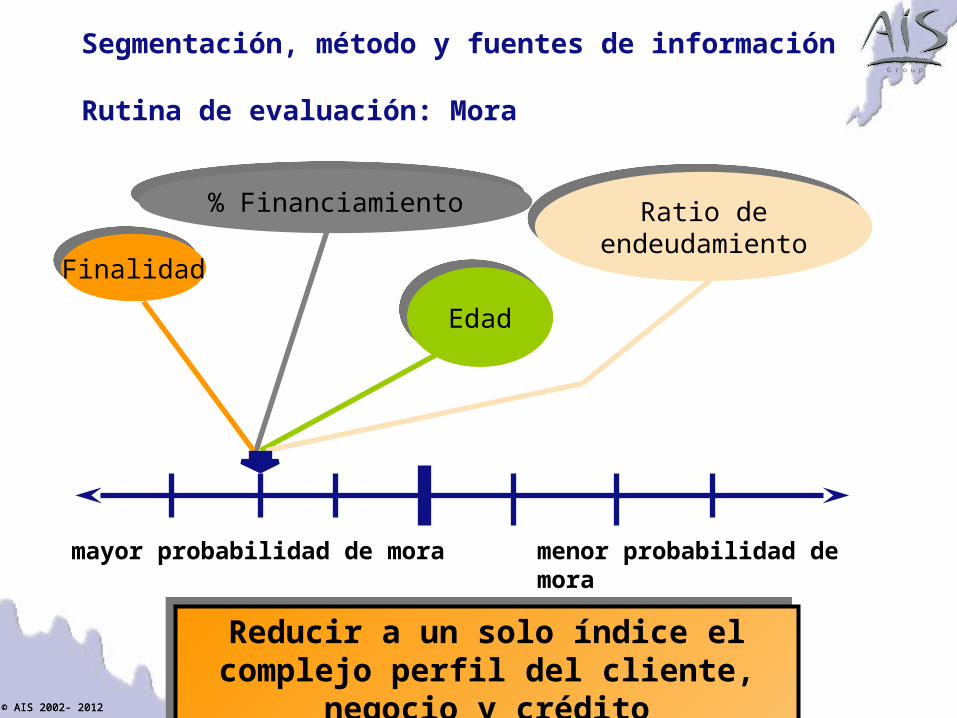

Segmentación, método y fuentes de información Rutina de evaluación: Mora

% Financiamiento Ratio de endeudamiento

Edad

mayor probabilidad de mora menor probabilidad de mora

Finalidad

Reducir a un solo índice el complejo perfil del cliente, negocio y crédito

© AIS 2002- 2012

G r o u p

© AIS 2002- 2012

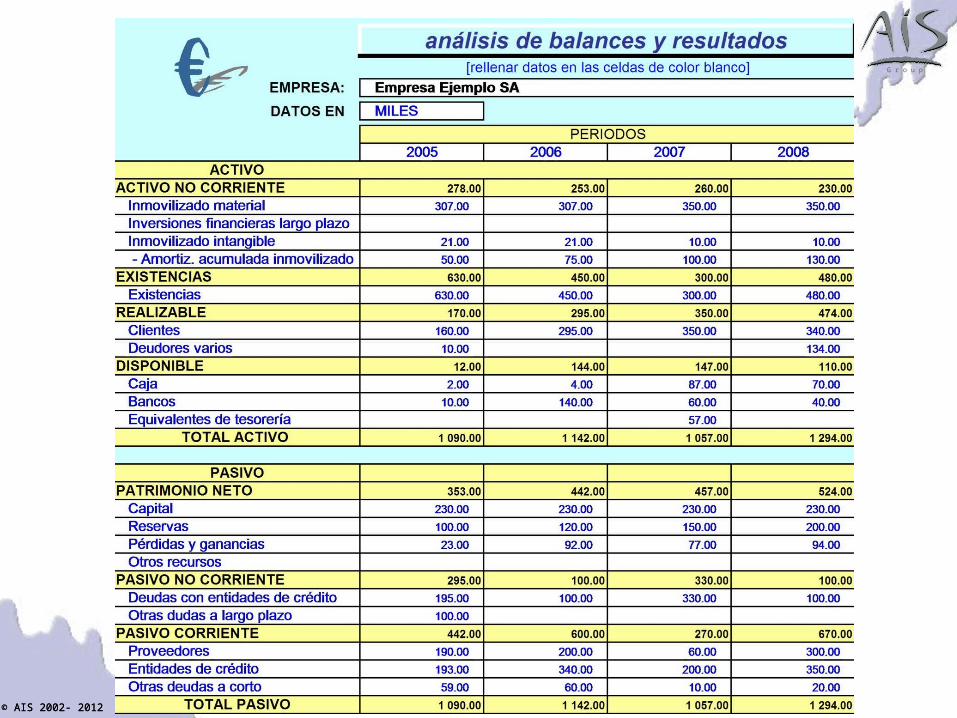

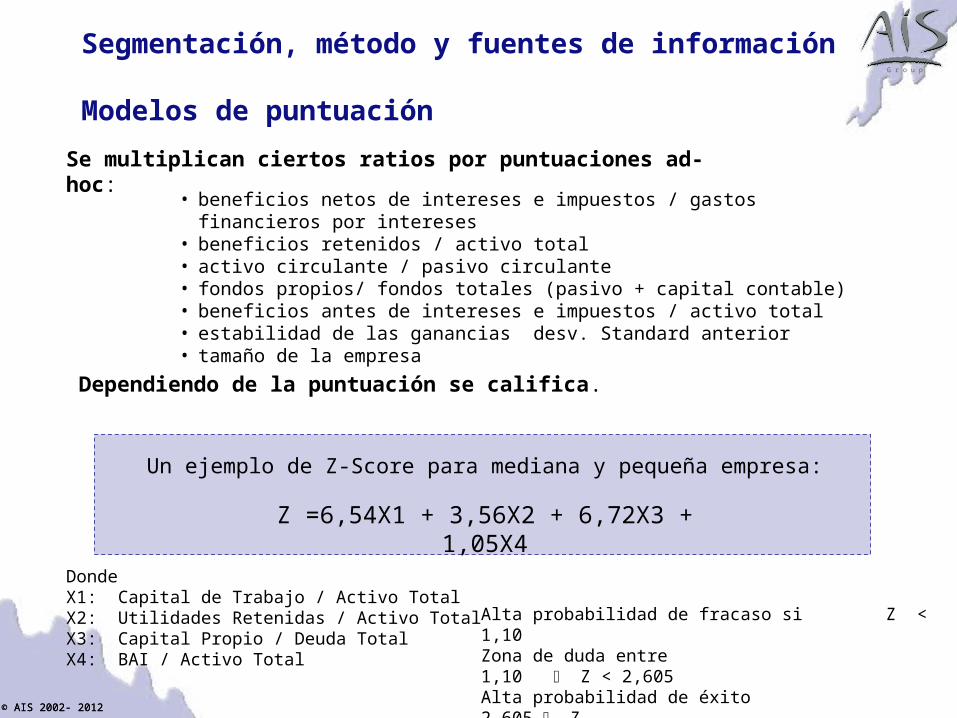

DondeX1: Capital de Trabajo / Activo TotalX2: Utilidades Retenidas / Activo TotalX3: Capital Propio / Deuda TotalX4: BAI / Activo Total

Segmentación, método y fuentes de información Modelos de puntuación

Z =6,54X1 + 3,56X2 + 6,72X3 + 1,05X4

Alta probabilidad de fracaso si Z < 1,10Zona de duda entre 1,10 Z < 2,605Alta probabilidad de éxito 2,605 Z

• beneficios netos de intereses e impuestos / gastos financieros por intereses• beneficios retenidos / activo total• activo circulante / pasivo circulante• fondos propios/ fondos totales (pasivo + capital contable)• beneficios antes de intereses e impuestos / activo total• estabilidad de las ganancias desv. Standard anterior• tamaño de la empresa ..

Se multiplican ciertos ratios por puntuaciones ad-hoc:

Un ejemplo de Z-Score para mediana y pequeña empresa:

Dependiendo de la puntuación se califica.

© AIS 2002- 2012

G r o u p

© AIS 2002- 2012

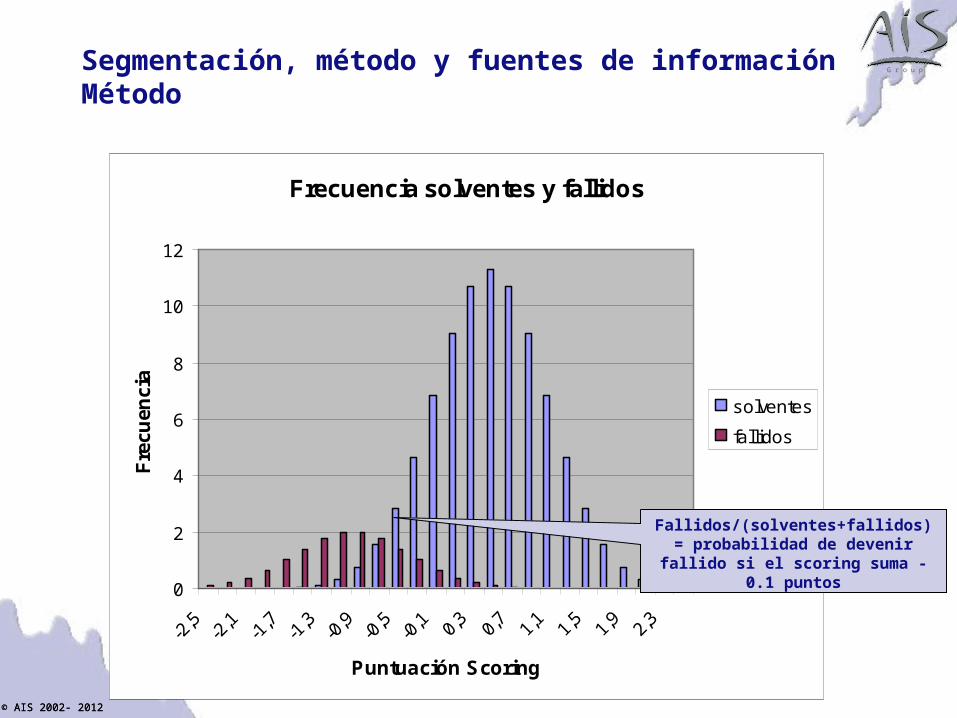

Segmentación, método y fuentes de informaciónMétodo

Frecuencia solventes y fallidos

0

2

4

6

8

10

12

-2,5

-2,1

-1,7

-1,3

-0,9

-0,5

-0,1 0,3 0,7 1,1 1,5 1,9 2,3

Puntuación Scoring

Frec

uenc

ia

solventes

fallidos

Fallidos/(solventes+fallidos)= probabilidad de devenir fallido si el

scoring suma -0.1 puntos

© AIS 2002- 2012

G r o u p

© AIS 2002- 2012

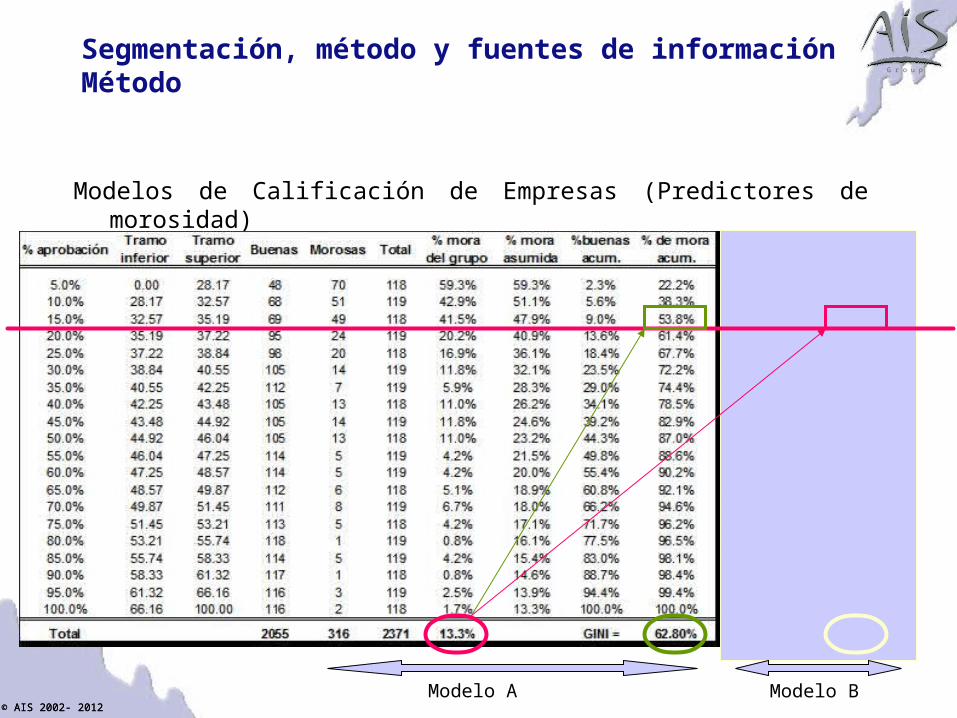

Segmentación, método y fuentes de informaciónMétodo

Modelos de Calificación de Empresas (Predictores de morosidad)

Modelo A Modelo B

© AIS 2002- 2012

G r o u p

© AIS 2002- 2012

Índice

Perspectiva de los bancos en el riesgo de crédito

Segmentación, método y fuentes de información

Aceptación de créditos y determinación de su precio

Herramientas de seguimiento y cobranza a una mediana empresa

© AIS 2002- 2012

G r o u p

© AIS 2002- 2012

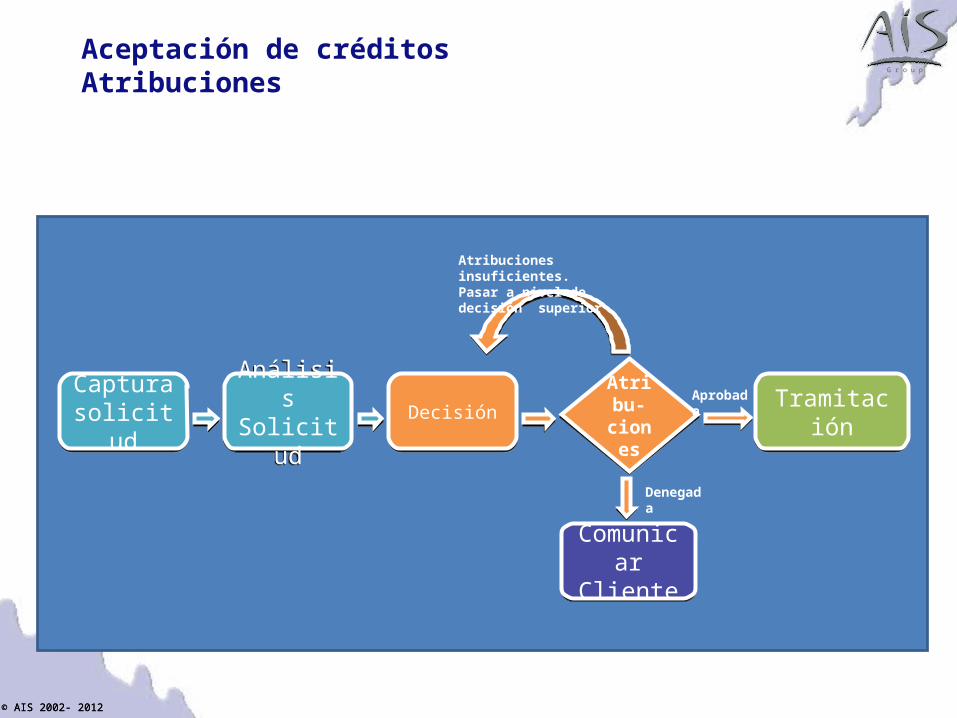

Aceptación de créditosAtribuciones

Captura solicitud

AnálisisSolicitud

Decisión TramitaciónAtribu

-cione

s

Aprobada

Denegada

ComunicarCliente

Atribuciones insuficientes.Pasar a nivel de decisión superior

© AIS 2002- 2012

G r o u p

© AIS 2002- 2012

Aceptación de créditos

La calidad crediticia de una empresa y de la operación que solicita viene formada por los siguientes elementos:- Calidad de gestión del empresario (Sintetizada en la calificación del

Rating)- Capacidad de Pago de la nueva operación (Fuente Primaria de

Pago)- Garantías aportadas y Avalistas (Fuente Secundaria de Pago)

Todos estos elementos inciden en la Formación del Precio del nuevo Préstamo solicitado

Respecto al “Avalista” existen figuras, de reciente constitución en Chile, que intervienen como elementos mitigadores del riesgo, son las llamadas Sociedades de Garantía Recíproca.

© AIS 2002- 2012

G r o u p

© AIS 2002- 2012

Scoring de la Operación

Scoring del Titular

Garantía de la

Operación

Score de Avalistas

Matriz de Decisión

Matriz de

Decisión

Matriz de

Decisión

Matriz de

Decisión

1

3

4

5Dictamen

FinalFiltros

Externos

Filtros Internos

Dictamen 1

Dictamen 3

Dictamen 4

Dictamen 5

Matriz de

Decisión Dictamen 2

Cobertura Patrimonial

Titular y Avalista

2Cliente Fuera de

Parámetros

Perspectiva de los bancos en el riesgo de crédito Proceso de decisión para operaciones con empresas

© AIS 2002- 2012

G r o u p

© AIS 2002- 2012

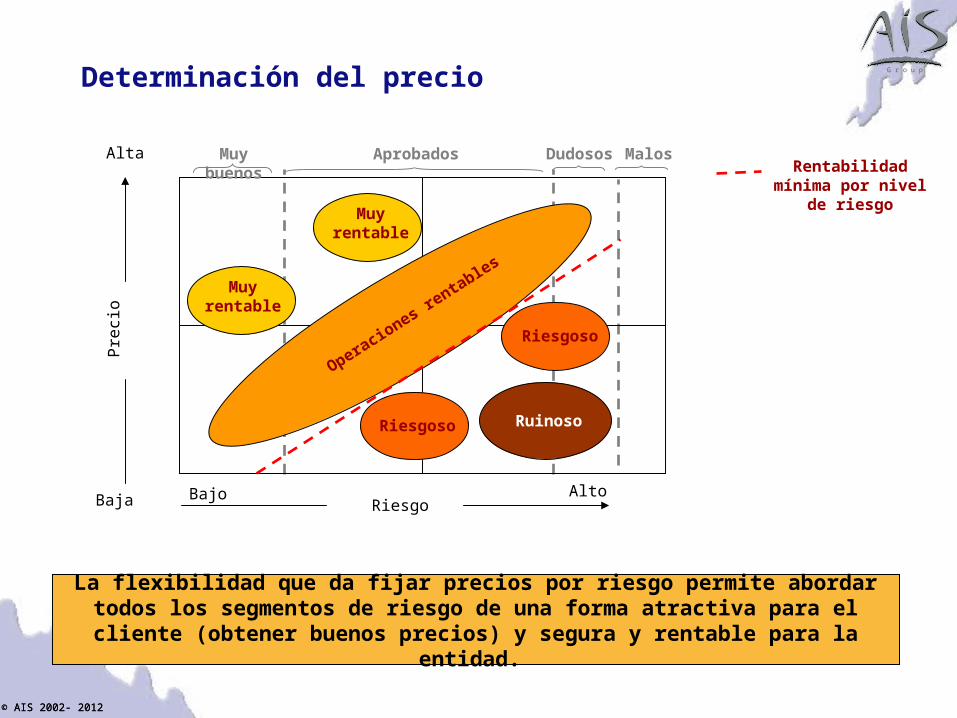

Determinación del precio

La flexibilidad que da fijar precios por riesgo permite abordar todos los segmentos de riesgo de una forma atractiva para el cliente (obtener buenos

precios) y segura y rentable para la entidad.

RiesgoBajo

Pre

cio

Alta

Baja Alto

Rentabilidad mínima por nivel de riesgo

Operaciones rentables

Ruinoso

Muy rentable

Muy rentable

Riesgoso

Riesgoso

Muy buenos Aprobados Dudosos Malos

© AIS 2002- 2012

G r o u p

© AIS 2002- 2012

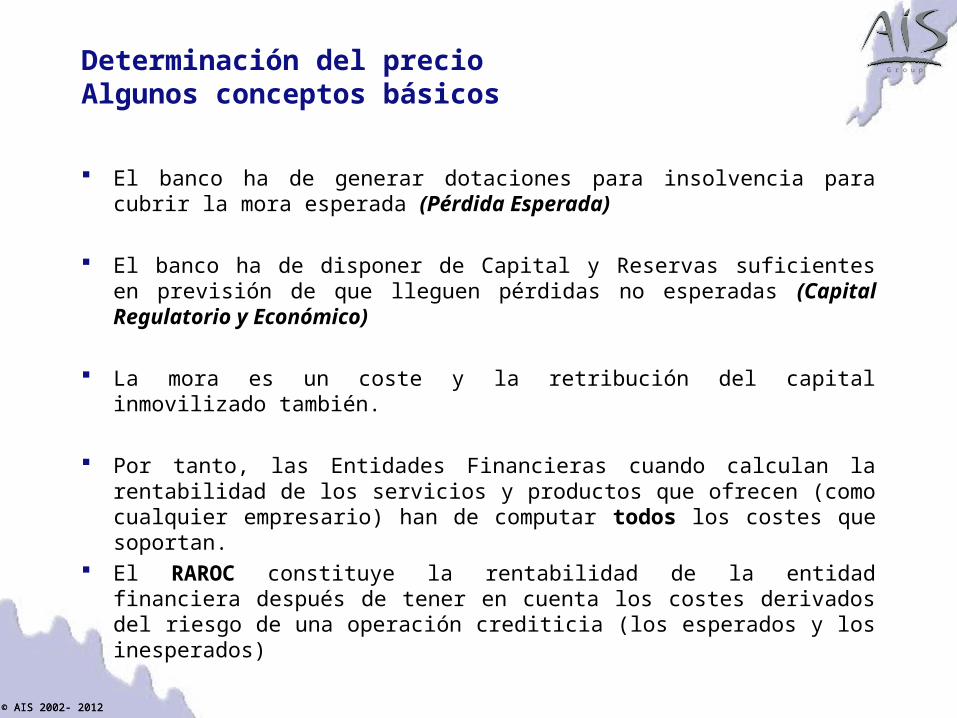

Determinación del precio Algunos conceptos básicos

El banco ha de generar dotaciones para insolvencia para cubrir la mora esperada (Pérdida Esperada)

El banco ha de disponer de Capital y Reservas suficientes en previsión de que lleguen pérdidas no esperadas (Capital Regulatorio y Económico)

La mora es un coste y la retribución del capital inmovilizado también.

Por tanto, las Entidades Financieras cuando calculan la rentabilidad de los servicios y productos que ofrecen (como cualquier empresario) han de computar todos los costes que soportan.

El RAROC constituye la rentabilidad de la entidad financiera después de tener en cuenta los costes derivados del riesgo de una operación crediticia (los esperados y los inesperados)

© AIS 2002- 2012

G r o u p

© AIS 2002- 2012

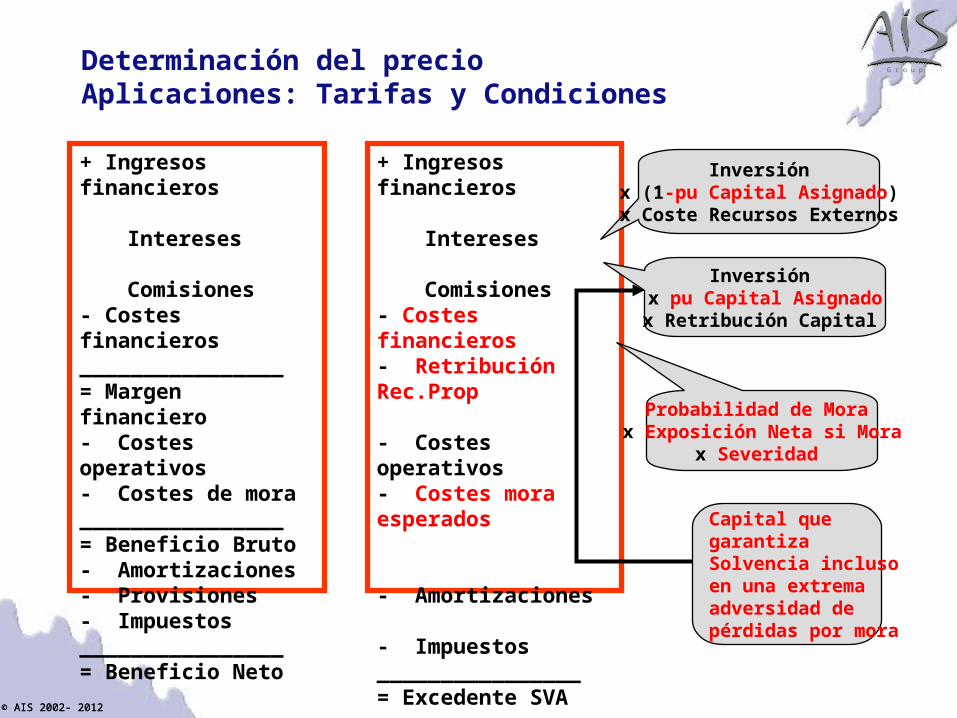

+ Ingresos financierosIntereses

Comisiones- Costes financieros________________= Margen financiero- Costes operativos- Costes de mora________________= Beneficio Bruto- Amortizaciones- Provisiones- Impuestos________________= Beneficio Neto

+ Ingresos financierosIntereses

Comisiones- Costes financieros- Retribución Rec.Prop

- Costes operativos- Costes mora esperados

- Amortizaciones - Impuestos________________= Excedente SVA

Inversión x pu Capital Asignadox Retribución Capital

Inversiónx (1-pu Capital Asignado)

x Coste Recursos Externos

Probabilidad de Mora x Exposición Neta si Mora

x Severidad

Capital que garantizaSolvencia incluso en una extrema adversidad de pérdidas por mora

Determinación del precio Aplicaciones: Tarifas y Condiciones

© AIS 2002- 2012

G r o u p

© AIS 2002- 2012

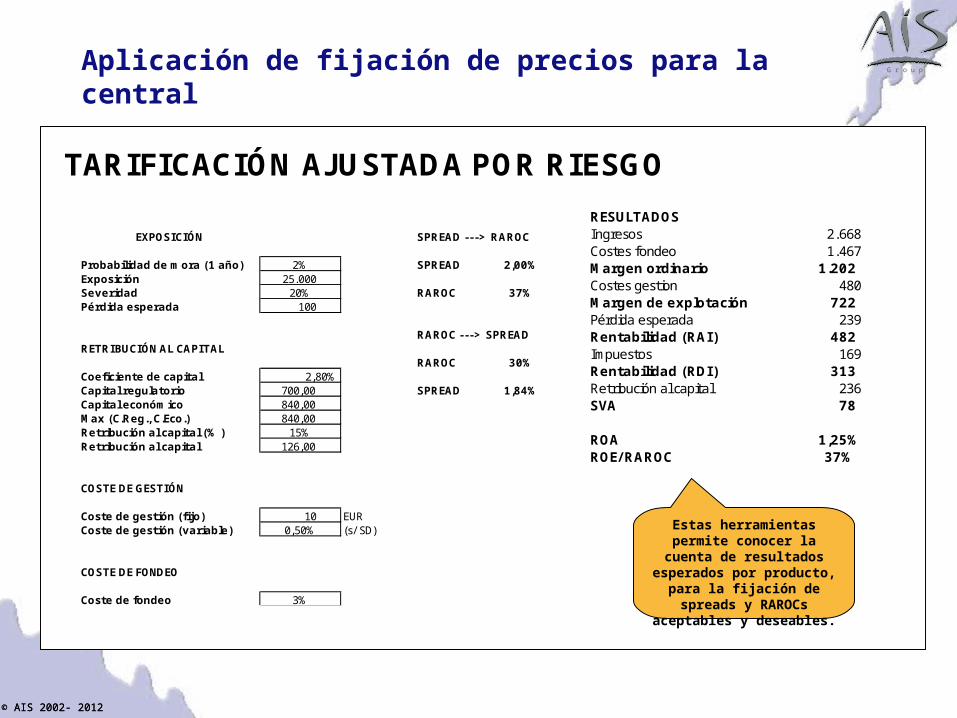

Aplicación de fijación de precios para la central

RESULTADOSIngresos 2.668 Costes fondeo 1.467 Margen ordinario 1.202 Costes gestion 480 Margen de explotación 722 Pérdida esperada 239 Rentabilidad (RAI) 482 Impuestos 169 Rentabilidad (RDI) 313 Retribución al capital 236 SVA 78

ROA 1,25%ROE/ RAROC 37%

TARIFICACIÓN AJUSTADA POR RIESGO

Estas herramientas permite conocer la cuenta de

resultados esperados por producto, para la fijación de

spreads y RAROCs aceptables y deseables.

EXPOSICIÓN SPREAD ---> RAROC

Probabilidad de mora (1 año) 2% SPREAD 2,00%Exposición 25.000 Severidad 20% RAROC 37%Pérdida esperada 100

RAROC ---> SPREADRETRIBUCIÓN AL CAPITAL

RAROC 30%Coeficiente de capital 2,80%Capital regulatorio 700,00 SPREAD 1,84%Capital económico 840,00 Max (C.Reg., C.Eco.) 840,00 Retribución al capital (% ) 15%Retribución al capital 126,00

COSTE DE GESTIÓN

Coste de gestión (fijo) 10 EURCoste de gestión (variable) 0,50% (s/ SD)

COSTE DE FONDEO

Coste de fondeo 3%

© AIS 2002- 2012

G r o u p

© AIS 2002- 2012

Índice

Perspectiva de los bancos en el riesgo de crédito

Segmentación, método y fuentes de información

Aceptación de créditos y determinación de su precio

Herramientas de seguimiento y cobranza a una mediana empresa

© AIS 2002- 2012

G r o u p

© AIS 2002- 2012

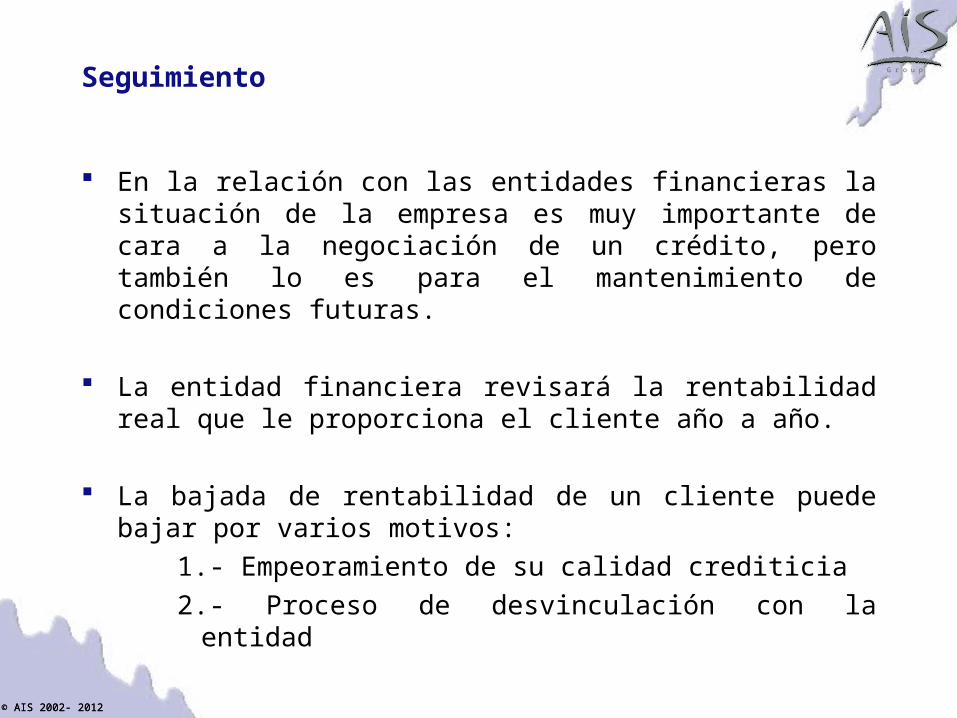

Seguimiento

En la relación con las entidades financieras la situación de la empresa es muy importante de cara a la negociación de un crédito, pero también lo es para el mantenimiento de condiciones futuras.

La entidad financiera revisará la rentabilidad real que le proporciona el cliente año a año.

La bajada de rentabilidad de un cliente puede bajar por varios motivos:

1.- Empeoramiento de su calidad crediticia2.- Proceso de desvinculación con la entidad

© AIS 2002- 2012

G r o u p

© AIS 2002- 2012

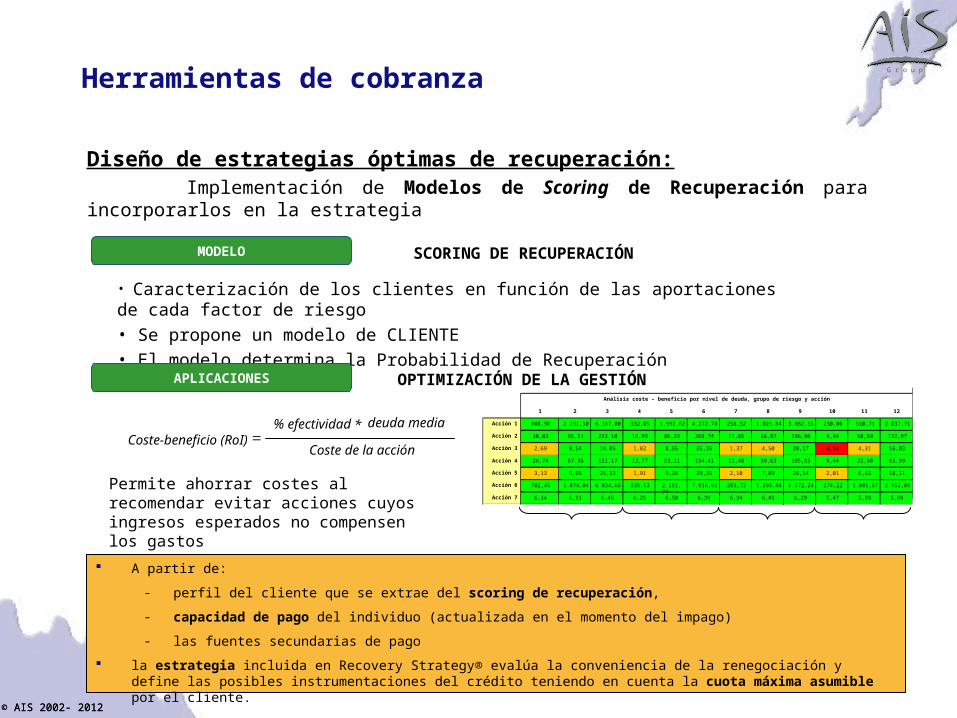

Diseño de estrategias óptimas de recuperación: Implementación de Modelos de Scoring de Recuperación para incorporarlos en la

estrategia

Herramientas de cobranza

SCORING DE RECUPERACIÓN

• Caracterización de los clientes en función de las aportaciones de cada factor de riesgo • Se propone un modelo de CLIENTE• El modelo determina la Probabilidad de Recuperación

OPTIMIZACIÓN DE LA GESTIÓN

Coste-beneficio (RoI) % efectividad deuda media*

Coste de la acción

1 2 3 4 5 6 7 8 9 10 11 12

Acción 1 808,98 2.191,10 6.187,00 332,05 1.592,62 4.272,78 258,52 1.025,84 3.062,55 230,06 510,71 2.037,71

Acción 2 30,02 85,11 253,10 16,99 86,33 269,74 11,65 56,87 196,96 9,94 50,69 132,07

Acción 3 2,69 8,54 24,05 1,82 8,55 25,36 1,37 4,50 20,17 0,94 4,31 16,03

Acción 4 26,74 67,36 151,17 13,77 53,11 154,41 11,40 39,63 105,83 9,44 22,50 63,99

Acción 5 3,13 9,05 25,33 1,91 9,36 29,35 2,10 7,89 26,14 2,01 6,53 18,11

Acción 6 702,49 1.874,04 6.834,66 335,53 2.151,74 7.916,92 283,72 1.293,44 5.572,24 274,22 1.081,57 2.953,09

Acción 7 6,34 6,51 6,48 6,25 6,50 6,39 6,34 6,45 6,29 5,47 5,89 5,69

Análisis coste - beneficio por nivel de deuda, grupo de riesgo y acción

MODELO

APLICACIONES

Permite ahorrar costes al recomendar evitar acciones cuyos ingresos esperados no compensen los gastos

A partir de:

- perfil del cliente que se extrae del scoring de recuperación,

- capacidad de pago del individuo (actualizada en el momento del impago)

- las fuentes secundarias de pago

la estrategia incluida en Recovery Strategy® evalúa la conveniencia de la renegociación y define las posibles instrumentaciones del crédito teniendo en cuenta la cuota máxima asumible por el cliente.

© AIS 2002- 2012

G r o u p

© AIS 2002- 2012

El valor de las Garantías en el tiempo¿De qué depende el valor de un inmueble?

Inmueble

Edificio

Terreno, uso, entorno

Localidad Mercado inmobiliario Coyuntura económica

© AIS 2002- 2012

G r o u p

© AIS 2002- 2012

Conclusiones

La asimetría de información hace que el banco perciba más riesgo que el que estima la empresa. Como consecuencia se produce racionamiento de crédito. Es decir, se rechaza más de la cuenta.

El conocimiento por parte de los empresarios de cómo piensa el sistema financiero da herramientas para acercarse a él de una forma más ventajosa de cara a la negociación, al mismo tiempo que mejora la capacidad de valoración del banco.

No olvidemos que el principal factor que gestionan es el riesgo, seleccionando, diversificando y equilibrando precios.

© AIS 2002- 2012

G r o u p

© AIS 2002- 2012

Aguinaldo

Ya he sacado mis cuentasy no le pago a nadieNi al sastre que me hizo estas solapas como alas de palomoni al pobre almaceneroque no me vende azúcarni al Banco que me ahorcani al librero que gimeni al destino que claro no recogelas tiernas oracionesque envío contra reembolsoYa he sacado mis cuentas y no le pagoa nadieCobraré el aguinaldo en billetes de uno a unoy me iré caminando por Dieciochosilbando un tango amargocomo otro distraído

MARIO BENEDETTIPoemas de la oficina1954

MUCHAS GRACIASPOR SU ATENCIÓN

© AIS 2002- 2012

G r o u p

AISRosario Norte 532, Of. 502

Nueva Las Condes, Santiago

Tel: +56 2 477 49 02

www.ais-int.com