¿cómo hacer negocios en costa rica? guía del ... · 09 sin ejército desde 1949 ... 2,2 m fuerza...

TRANSCRIPT

¿Cómo hacer negocios en Costa Rica?Guía del inversionista 2018

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

02

Nuestro propósito Generar un impacto que trascienda

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

03

Presentación 05

Costa Rica: la primera de la clase 06

Introducción 08

Economía 15

Constitución de una sociedad en Costa Rica 21

Bienes Raíces 26

Normas relativas a inmigración 29

Inversión extranjera 32

Representantes de empresas extranjeras 47

Impuestos 49

Relaciones laborales 58

Acerca de Deloitte 63

Contenido

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

04

Nuestra aspiración Ser líderes indiscutibles en servicios profesionales

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

05

Alan SaboríoSocio DirectorDeloitte Costa Rica

Un país de oportunidades¿Cuáles son condiciones generales de la economía de Costa Rica que orientan una decisión de inversión y negocios en el país? Este documento procura ofrecer una mirada al contexto costarricense que guíe al inversionista extranjero en sus actividades.

La Guía del Inversionista da un panorama general de Costa Rica a partir de las proyecciones económicas para el 2018, incluidas las características primarias del país, como la geografía, la historia, la población, el idioma, los recursos naturales, las instituciones, el panorama económico y el sistema de gobierno. También comprende los asuntos reglamentarios concernientes a la legislación y los impuestos correspondientes relacionados con la inversión extranjera.

Con esta herramienta de información, Deloitte extiende una mano de ayuda a nuestros clientes extranjeros, y estamos en la mayor disposición de ampliarla, con nuestros servicios en auditoría, impuestos, asesoría legal, inmigración, asuntos financieros, consultoría y desarrollo de proyectos, según las necesidades más específicas. Costa Rica es una tierra de oportunidades, para el mercado local e internacional y sería un honor para nosotros acompañarlo.

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

06

1 Costa Ricala primera de la clase

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

07

Costa Rica es un país que puede enseñar a los demás sobre progreso social(La Nación, Costa Rica, 3 de diciembre del 2017)

Costa Rica es la nación más competitiva de Centroamérica: WEF(Forbes México, 17 de setiembre del 2017)

Ingresos por turismo mantienen un crecimiento sostenido(La Nación, Costa Rica, 17 de julio del 2017)

Chile y Costa Rica, países latinoamericanos más innovadores(EFE, 15 de junio del 2017)

Los 6 países latinoamericanos que están entre los más competitivos del mundo en turismo(BBC, 10 de abril del 2017)

¿Por qué Costa Rica sigue siendo el país más feliz de Latinoamérica?(CNN, 20 de marzo del 2017)

Hacia el país 100% renovable(El Mundo, 18 de setiembre de 2016)

Costa Rica, el país más eficiente en transformar su producción en progreso social(El Financiero, Costa Rica, 5 de julio del 2016)

La calidad del sistema educativo de Costa Rica está clasificada N° 1 en Latinoamérica(WEF 2012-2013)

Costa Rica es el país más seguro de Latinoamérica(Latin Business Chronicle, 2012)

En la calidad de las relaciones laborales (cooperación empleado-empleador) de Latinoamérica(WEF 2012-2013)

País del futuro de las inversiones extranjeras directas de Centroamérica y el Caribe(Financial Times: FDI Intelligence, 2013)

Ciudad de la subcontratación de Latinoamérica(San José) (Tholons, 2013)

En disponibilidad de científicos e ingenieros de Latinoamérica (WEF 2012-2013)

Costa Rica ocupa el primer lugar en Latinoamérica según el Índice Mundial de Innovación (INSEAD, 2013)

Costa Rica ocupa el primer lugar en América Latina(Reporte de Índice de Progreso Social 2014)

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

08

Costa Rica es un país conocido internacionalmente por tener una de las primeras y más estables democracias de Latinoamérica.

Esto proporciona una base única para un ambiente de inversión sólido, en comparación con otros países de Latinoamérica. Este pacífico país está comprometido con la conservación de sus recursos naturales, con especial atención en su diversidad. Estas condiciones privilegiadas se deben a la ubicación geográfica del país, la calidad del suelo, el clima y, lo más importante, su gente.

Geográficamente, Costa Rica es el segundo país más pequeño de Centroamérica, con una superficie de 51.100 Km². El país limita al norte con Nicaragua, al este con Panamá, al noreste y al oeste con el Mar Caribe y el Océano Pacífico respectivamente.

A lo largo de los ejes noroeste y suroeste descansan tres cordilleras volcánicas que alcanzan una altitud de cerca de 3.800 m sobre el nivel del mar. Dieciocho ríos principales proporcionan abundante energía hidroeléctrica, y cuentan con aproximadamente 1.600 Km de vía marítima en la superficie. La costa caribeña, que es bastante uniforme, se extiende 212 Km y contrasta con costa al Pacífico, que es casi cinco veces más larga.

Costa Rica fue visitada en 1502 por el conquistador nacido en Italia Cristóbal Colón durante su cuarto y último viaje al Nuevo Mundo, y posteriormente fue una colonia española. El país se independizó de España el 15 de septiembre de 1821. La Constitución Política actual data de 1949, lo que refleja un fuerte nivel de estabilidad política hoy en día en el país, en contraste con la Mayoría de los países de la región. La Constitución Política protege la libertad de expresión, de religión y de tránsito, así como la inviolabilidad de la vida humana y el derecho a la propiedad privada.

Durante el siglo IXX, hubo una inversión importante en la producción de productos agrícolas, especialmente de café y banano. Esto llevó a una economía basada en la exportación de estos productos al mercado internacional, y se desarrolló más en Costa Rica que en otros países de la región.

Con el fin de impulsar más las exportaciones, a principios de la primera década del siglo XX se construyó el primer sistema de ferrocarril, que conecta el puerto caribeño de Puerto Limón a San José, la capital, ubicada en el Valle Central del país. El desarrollo de la industria agrícola provocó reformas laborales muy importantes del país.

Introducción

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

09

Sin ejércitodesde 1949

En 1948 una corta guerra civil llevó a la promoción de reformas de las estructuras económicas y políticas nacionales. Un nuevo ordenamiento de los sectores público y privado ayudó a coordinar los esfuerzos para lograr un desarrollo sostenible en Costa Rica. Además, y como resultado de esta revolución, el ejército fue abolido, lo que fortaleció la tradición democrática del país. Hasta la fecha, ningún otro conflicto armado nacional ha perturbado la estabilidad política del país.

Por otro lado, durante la década de los ochenta Centroamérica estaba envuelta en conflictos armados que terminaron con la firma del Acuerdo de Paz de Esquipulas II. Costa Rica, representado por el ex presidente Oscar Arias Sánchez, desempeñó un papel central como mediador en virtud de su posición neutral y su tradición pacífica durante mucho tiempo. Como resultado, se le otorgó el Premio Nobel de la Paz de 1989 al presidente Oscar Arias. Dicho reconocimiento ha fortalecido la imagen democrática de Costa Rica y, como consecuencia, aumentó el turismo y la inversión extranjera.

Atención médicaCosta Rica ofrece servicios médicos excelentes y de bajo costo en las instituciones públicas y privadas. Esto ha creado un flujo de inmigración significativo de América Central y del resto del mundo para recibir tratamiento médico. Hay especialistas de casi todas las ciencias médicas; la Mayoría de ellos se ha especializado en el extranjero y muchos son bilingües. El sistema hospitalario nacional cuenta con instalaciones privadas y públicas en todo el país, que comprende clínicas privadas, hospitales y clínicas públicas (algunos de los cuales se denominan EBAIS).

El alto nivel de calidad de los servicios médicos ha fortalecido una creciente industria del turismo médico, lo que permite a los extranjeros combinar vacaciones y tratamiento médico. Muchos extranjeros adquieren paquetes para una amplia gama de servicios, como cirugía plástica, tratamientos oftalmológicos y dentales a precios muy convenientes. Todos los empleados, los trabajadores independientes y los familiares a cargo están cubiertos por el sistema de seguridad social costarricense, conocido como Caja Costarricense de Seguro Social (CCSS). Los turistas y las personas extranjeras también pueden obtener tales servicios a un costo razonable.

9.9% PIBSalud

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

10

EducaciónEl sistema educativo ha logrado una tasa de alfabetización del 97,4%, según datos del Reporte de Desarrollo Humano de Naciones Unidas, y la fuerza laboral es uno de los recursos más importantes del país. La población cuenta con muy buena educación y salud, y el ingreso per cápita costarricense es más alto que el de otros países de Latinoamérica. Las condiciones de vida son de buenas a óptimas. Casi no hay conflictos raciales ni religiosos y existe un interés político en la protección de los derechos humanos. El Gobierno y los costarricenses acogen con cordialidad a los visitantes y a la inversión extranjera.

Las excelentes escuelas públicas y privadas abren las puertas a los estudiantes extranjeros que deseen cursar estudios en la lengua materna, especialmente en inglés, francés y alemán. El año escolar comienza en marzo y termina en noviembre. Sin embargo, algunas escuelas siguen el sistema de calendario de Estados Unidos de América. El país cuenta con aproximadamente setenta instituciones educativas, incluidas las universidades públicas y privadas y otros centros de educación superior.

Entre las universidades públicas se cuentan: Universidad de Costa Rica (UCR), Universidad Nacional de Costa Rica (UNA), Instituto Tecnológico de Costa Rica (ITCR) y Universidad Estatal a Distancia (UNED).

Entre las universidades privadas se encuentran: Universidad Autónoma de Centroamérica (UACA), Universidad Latina de Costa Rica, Universidad Internacional de las Américas (UIA), Instituto Centroamericano de Administración de Empresas (INCAE), Centro para la Investigación y Educación en Agronomía Tropical (CATIE), Escuela Centroamericana de Ganadería (ECAG), Escuela de Agricultura de la Región Trópico Húmeda (EARTH), Universidad Latinoamericana de Ciencia y Tecnología (ULACIT) y Universidad Hispanoamericana.

Costa Rica tiene 218 colegios técnicos (secundaria técnica) en los cuales estudian 101.912 estudiantes; allí se enseñan 55 diferentes especialidades técnicas. Hay 57 universidades privadas y 5 públicas, con más de 240.000 estudiantes matriculados.

Nivel profesional de los costarricenses según las compañías transnacionalesUn estudio llevado a cabo por Deloitte a petición de la Coalición Costarricense de Iniciativas de Desarrollo (CINDE) encuestó a empresas transnacionales ubicadas en Costa Rica. Las empresas encuestadas pertenecían a los sectores de servicios, de atención médica y de fabricación de dispositivos electrónicos. Según los resultados de la encuesta, las empresas describieron los aspectos académicos y los relacionados con la actitud de los empleados costarricenses de la siguiente manera:

• Niveles de escolaridad altos.• Niveles altos de talento y creatividad en la resolución de problemas.• Aprendizaje rápido (curva de aprendizaje eficaz) .• Dominio del idioma inglés alto.• Compromiso y responsabilidad.

7.36% PIBEducación

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

11

2,2 MFuerza laboral

ClimaEl clima de Costa Rica es tropical. La ubicación del país entre dos océanos, junto con la cadena montañas, da lugar a una amplia diversidad de hábitats. Durante todo el año el tiempo es estable, si bien la temperatura media oscila entre 14°C y 22°C en el Valle Central y entre 22°C y 28°C en las otras zonas. En el país se presentan dos estaciones climáticas, conocidas como la estación seca (de Diciembre a Abril) y la estación de lluvias (de Mayo a Noviembre).

Debido a los abundantes microclimas, en el país existen más de doce ecosistemas, según la escala de Holdriesch. Esta multiplicidad ha colocado a Costa Rica entre los países con la más rica diversidad de flora y fauna de todo el mundo. El clima y la vegetación otorgan al país un ambiente agradable y numerosas opciones de turismo recreativo.

5% de labiodiversidad mundial

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

12

TransporteDebido a la ubicación geográfica, Costa Rica es fácilmente accesible por tierra, mar y aire. El país cuenta con más de 7.000 Km (4.400 millas) de caminos y carreteras y 16.000 Km (9.600 millas) de caminos rurales. El Aeropuerto Juan Santamaría ha celebrado acuerdos con diecisiete líneas aéreas internacionales de transporte de pasajeros y con cinco líneas aéreas de transporte de carga. El aeropuerto Daniel Oduber Quirós, que se encuentra en Guanacaste, actualmente recibe vuelos internacionales, ya que la actividad principal de la región es el turismo. Además, existen aproximadamente ciento treinta campos de aviación, de los cuales más de cien son privados.

Puerto Limón es el puerto más grande y moviliza cerca del 80% de todas las operaciones de carga (importaciones y exportaciones), incluida la carga a granel, los contenedores, las exportaciones de fruta fresca y las importaciones de petróleo crudo. Puntarenas, en la costa del océano Pacífico, cuenta con un nuevo muelle diseñado para cruceros. Las dársenas cuentan con suficiente capacidad para cargar y descargar contenedores de carga que dan acceso a veinticuatro compañías de transporte marítimo de bienes y a ciento quince agencias de transporte de bienes hasta el puerto y desde el puerto.

En cuanto a transporte público, en el país hay muchas empresas de taxi cuyos vehículos, que son rojos, se identifican fácilmente por el número de la licencia en amarillo en las puertas laterales. Algunos taxis anaranjados ofrecen servicios desde y hasta el Aeropuerto Internacional Juan Santamaría. Hay servicios de autobús que conectan las ciudades y provincias, así como líneas de autobús internacionales que llegan a las principales ciudades de otros países. Además, recientemente se han instalado con éxito servicios del ferrocarril en el área metropolitana entre importantes centros urbanos como San José, Heredia y Cartago. Para mejorar el acceso a la región de Guanacaste, ubicada en el norte, y por tanto a algunas de las playas más visitadas del país, se construyó un moderno puente sobre el Río Tempisque. Como opción adicional, un ferry sale de Puntarenas varias veces al día, atraviesa el Golfo de Nicoya y proporciona transporte a y desde la península de Nicoya.

ComunicacionesEn setiembre de 2017 la Superintendencia de Telecomunicaciones determinó que en 4 de los 11 mercados de telecomunicaciones de Costa Rica existe competencia efectiva, con lo cual la intervención del regulador desde la perspectiva económica dejó de ser necesaria. Fueron declarados en competencia la Telefonía internacional, el Internet fijo, el Roaming internacional y el Tránsito de telecomunicaciones.En la Telefonía móvil, aún regulada económicamente, operan en el mercado Telefónica, América Móvil y el estatal Instituto Costarricense de Electricidad (ICE). Esto permitió que a 2015 (último reporte) Costa Rica tenga más de 150% de penetración celular, el 65% de penetración de Internet móvil en prepago y 21% en postpago, y se pasó de 90 líneas móviles por 100 habitantes en el 2011 a 156 en el 2015. Desde el año 2011 Costa Rica es el líder en América Latina en Internet móvil que representa el 89% de las conexiones. Aún hay potencial de crecimiento en servicios de Internet fija, pues el servicio de Internet en viviendas rondaba, en 2015, el 40%. Servicios tales como "Fibra hasta la casa" (FTTH por sus siglas en inglés), red 4G LTE, centros de datos y nube, desarrollo de aplicaciones móviles y "Software-as-a-Service" (SaaS) serán los próximos mercados candentes dentro del campo de las telecomunicaciones.

En Costa Rica existen tres periódicos importantes de publicación diaria y general (La Nación, La República y La Extra) y varias publicaciones en inglés están disponibles (por ejemplo, Tico Times). También hay un periódico semanal destinado a la población orientada a los negocios (El Financiero). Además, existen varias revistas que cubren una amplia gama de asuntos generales y de la economía y los negocios. Se cuenta también con un servicio de correos eficiente y con una cantidad de servicios de correo privado internacional. Las televisoras por cable y por satélite son accesibles en español e inglés, con algunas opciones de canales en otros idiomas.

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

13

GobiernoDesde su independencia, acaecida en 1821, Costa Rica ha gozado de un sistema de gobierno democrático basado en elecciones libres y en la participación de varios partidos políticos.

En la Constitución Política de 1949, Costa Rica fue declarada república democrática. Esto trajo muchos cambios, comprendida la abolición del ejército [las fuerzas policiales protegen el orden social, la nacionalización del sistema bancario, la creación del Tribunal Electoral y la constitución de empresas estatales con el fin de descentralizar algunas funciones gubernamentales tales como los servicios de seguros, el transporte y la salud. La Constitución también comprende muchas garantías sociales, políticas y jurídicas tales como los derechos humanos, la igualdad ante la ley (que desalienta la discriminación en razón de sexo, etnia o religión), la libertad de expresión, la libertad de prensa y libertad de religión, así como otros derechos civiles y políticos. Todos estos derechos protegen tanto a los costarricenses como a los residentes extranjeros.

El sistema político actual está formado por tres poderes, el Poder Ejecutivo, el Poder Legislativo y el Poder Judicial. Los tres poderes funcionan con independencia, lo que demuestra una organización y un ejercicio de funciones similares a los de las democracias más maduras en el mundo.

Costa Rica tendrá nuevos líderes en el Poder Ejecutivo a partir de mayo de 2018.

El Poder Legislativo (Asamblea Legislativa)El poder legislativo es ejercido por un cuerpo de cincuenta y siete diputados o representantes que son elegidos por el voto popular por un periodo de cuatro años, y que son los responsables de la elaboración y aprobación de las leyes.

El Poder EjecutivoEstá formado por el presidente de la República, dos vicepresidentes y un gabinete compuesto por veintiún ministerios El presidente es elegido por el voto popular en elecciones nacionales cada cuatro años. Según la Constitución, el Presidente no puede ser reelecto en términos consecutivos.

Entre los ministerios se cuentan el Ministerio de Economía, Industrias y Comercio, el Ministerio de Comercio Exterior, el Ministerio de Relaciones Exteriores, el Ministerio de Agricultura y Ganadería y el Ministerio de Turismo. Otros organismos importantes que trabajan junto con el gobierno para abordar los asuntos económicos y otros relacionados son Promotora del Comercio Exterior (PROCOMER) el CINDE y el Instituto de Investigación de Ciencias Económicas (IICE) de la Universidad de Costa Rica.

El Poder JudicialLa Corte Suprema de Justicia es el principal órgano judicial y se divide en cuatro cámaras y varios tribunales que se especializan por ámbito jurídico. La Sala Constitucional, una de las divisiones de la Corte Suprema, supervisa el control constitucional mediante asesoramiento privado o administrativo. Este tribunal se ocupa de diversas cuestiones, incluidas las reclamaciones relativas al “amparo" (que trata los derechos fundamentales), el habeas corpus (para tener un procedimiento sumario para la protección de las personas ilegalmente aprehendidas y la integridad física) y acciones de constitucionalidad (para revisar la legalidad de las normas de conformidad con las disposiciones establecidas en la Constitución Política).

Tribunal Supremo de EleccionesAdemás de los poderes antes mencionados, existe el Tribunal Supremo de Elecciones, que es independiente. Este tribunal es responsable de la organización, supervisión y dirección, cada cuatro años, de las elecciones nacionales, por las que se eligen por voto popular el presidente, los diputados y los representantes municipales. Este tribunal también organiza los procedimientos de referéndum y es responsable del registro de las personas (Registro Civil).

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

14

Sistema bancarioEl sistema bancario costarricense se compone del Banco Central de Costa Rica; cuatro bancos públicos, de los cuales tres son estatales (Banco Nacional de Costa Rica, Banco de Costa Rica y Banco Crédito Agrícola de Cartago –este último en intervención--); y de doce bancos privados. Además hay una importante cantidad de cooperativas de ahorro y crédito, algunas de ellos con un tamaño importante.

El Banco Central de Costa Rica fue establecido en 1950 como entidad autónoma responsable de desarrollar las políticas monetarias nacionales y de la emisión de moneda.

En setiembre de 1996 y mediante reforma legal se permitió a los bancos privados ofrecer servicios de cuenta bancaria y se abolieron las antiguas restricciones que limitaban las actividades de estos bancos. Esta ley abrió la puerta a la competencia entre las instituciones bancarias públicas y las privadas. La Ley Orgánica del Banco Central define las responsabilidades habituales y específicas de tales instituciones bancarias.

Bancos estatalesLos tres bancos estatales son sociedades anónimas públicas; son autónomos y administrativamente independientes, pero están sujetos a las regulaciones gubernamentales. Están administrados por una junta directiva cuyos miembros son nombrados por el Gobierno por un mandato de ocho años. Estos bancos pueden abrir sucursales dentro del territorio nacional y en el extranjero.

Bancos privadosEstos bancos pueden operar como sociedades anónimas o como federaciones de cooperativas y son supervisados por la Superintendencia General de Entidades Financieras (SUGEF). También están gobernados por una junta directiva cuyos miembros son nombrados por la asamblea general de accionistas. Con el fin de ofrecer nuevos servicios al público, la mayor parte de los bancos privados tienen sucursales a lo largo de los más importantes centros de población y áreas de actividad económica.

Durante los últimos 12 años el sistema bancario costarricense ha experimentado una importante dinámica en cuanto a la adquisición de bancos regionales y locales por parte de grandes instituciones bancaria internacionales. Por ejemplo, the Bank of Nova Scotia adquirió las operaciones de Banco Citibank de Costa Rica; el HSBC fue comprado por el colombiano Davivienda, y en el 2010 el conglomerado financiero Grupo Aval de Colombia adquirió a BAC Credomatic, con operaciones en Centroamérica.

Tras la implementación de la Ley Orgánica del Banco Central (1996), los bancos estatales y los privados pueden ofrecer los siguientes servicios:• Préstamos al público general.• Cuentas de ahorro y cuentas corrientes, en moneda local (colón

costarricense) y en dólares estadounidenses.• Ayuda financiera para actividades productivas.• Créditos comerciales, junto con el Banco Central.• Aceptación de plazos fijos de interés sobre certificados de depósito• Ayuda financiera para importadores y exportadores

Banca extranjeraHasta 2008, la banca extranjera estaba sujeta a un régimen fiscal especial altamente ventajoso. En virtud de este sistema, las entidades financieras no domiciliadas en el país pero que pertenecían a un grupo financiero (como se define en la Ley Orgánica del Banco Central) o que estaban vinculadas a un banco domiciliado en Costa Rica (en tanto fuesen calificados por el Banco Central como entidades financieras de primer orden o entidades que normalmente realizan operaciones internacionales) estaban autorizadas a cancelar un impuesto único por la suma de US$125.000 y no se encontraban obligadas a practicar remesas sobre pagos de intereses, comisiones y otros rubros de naturaleza financiera que se realizaran al exterior.

La Reforma Integral a la Ley No. 8634, “Ley del Sistema de Banca para el Desarrollo, y Reforma de Otras Leyes” vigente a partir de su publicación en La Gaceta -ocurrida el 26 de Noviembre de 2014-, introdujo una modificación sustancial al artículo 59 de la Ley del Impuesto sobre la Renta, que regula las tarifas del impuesto sobre las remesas al exterior. Concretamente, introduce una reforma al tratamiento aplicable a los intereses, comisiones y otros rubros de naturaleza financiera que se paguen a favor de personas físicas o jurídicas no residentes en Costa Rica, modificando el régimen anterior y estableciendo tarifas escalonadas y diferenciadas (entre un 5,5% y un 15%) dependiente del tipo de pago que se efectúe, eliminándose a su vez la disposición anterior atinente al impuesto único por la suma de US$125.000.

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

15

EconomíaMonedaEl Banco Central de Costa Rica emite el colón costarricense, la moneda nacional. En el 2015 se pasó de un sistema de intercambio de márgenes o bandas cambiarias a un régimen cambiario de flotación administrada. Este régimen permite que el tipo de cambio del colón respecto al dólar sea determinado libremente, pero el Banco Central se reserva la posibilidad de participar en el mercado cambiario cuando estime conveniente, con el fin de evitar fluctuaciones violentas en el tipo de cambio.

A partir de 2018 se adoptó un esquema de metas de inflación, muy utilizado en banco centrales en todo el mundo. Con esta decisión el Banco Central procuró dar un mensaje de compromiso con la estabilidad económica y el control de la inflación.

Principales indicadores económicosEl Banco Central estima que el año 2018 la inflación rondará el 3%, con posibilidad de que se ajuste un punto porcentual hacia arriba o hacia abajo. Un mayor deterioro afectaría las tasas de interés internas, y con eso el crédito al sector privado y la inversión. De ahí la relevancia del compromiso de metas de inflación por parte del Banco Central.

Las tasas de interés continuarán subiendo durante el 2018, acorde con la tendencia del 2017, tanto en colones como en dólares. La principal presión al alza para las tasas de interés es la situación fiscal del país, además del comportamiento proyectado en la Reserva Federal de Estados Unidos.

El crédito bancario, evidencia del dinamismo de la actividad económica, crecería este 2018 un 13%, en colones, y 1% en dólares. La economía crecería 3,6% en el 2018 y 3,9% en el 2019. El gasto interno será el principal motor del crecimiento del país. A partir de la lectura del Programa Monetario emitido en enero de 2018 los economistas interpretan estabilidad cambiaria, aunque se debe considerar que en mayo hay cambio de dirección en el Banco Central, dado que su presidente ejecutivo será nombrado por el nuevo gobierno.

La siguiente información resume el comportamiento de la actividad económica en Costa Rica, a partir de los datos del 2017.

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

16

0

2

4

6

8

10

12

14

16

Com

erci

o y

repa

raci

ónde

veh

ícul

os

9,3

Activ

idad

es in

mob

iliar

ias

8,2

Adm

inis

trac

ión

Públ

ica

y se

gurid

ad s

ocia

l

4,4

Fina

ncie

ras

yde

seg

uros

4,9

Otr

as a

ctiv

idad

es

3,2

Hot

eles

y re

stau

rant

es

3,1

Tran

spor

te y

alm

acen

aje

4,5En

seña

nza

y sa

lud

14,6

Info

rmac

ión

yco

mun

icac

ione

s

4,5

Activ

idad

esem

pres

aria

les

11,7

Fuente: Banco Central

Participación en la activida económica en 2017Cifras como porcentaje del Producto Interno Bruto (PIB)

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

17

1PowerPoint Timesaver

4.03.9

3.2

3.6

3.9

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

2015 2016 2017 2018 2019

Nota: Datos 2015-2016 corresponden a la serie tendencia ciclo volumen a precios del año anterior encadenado. 2017 datos preliminares y 2018-2019 proyecciones.

Fuente: Sitio web BCCR y Programa Macroeconómico 2018-2019 del BCCR.

Cifras en porcentajes

La siguiente es la tendencia observada en los últimos años

Dinamismo de la producciónVariación interanual del Producto Interno Bruto (PIB)

La principal dificultad macroeconómica que enfrenta Costa Rica es un déficit fiscal proyectado para el 2018 en un 7,1% del PIB. Existe un proyecto de reforma fiscal que produciría recursos para reducir dicho déficit en aproximadamente 2% del PIB. El Banco Central realizó una fuerte advertencia ante esta situación fiscal, la cual también ha sido advertida por las calificadoras de riesgo, debido a que este desequilibrio en las finanzas públicas puede traducirse en alza en las tasas de interés, una mayor percepción de riesgo país, estrujamiento del crédito al sector privado, reducción en la rentabilidad de la inversión en capital físico y humano, desestímulo al ingreso de capital por inversiones extranjera y presiones al alza en la inflación.

1PowerPoint Timesaver

-9%

-8%

-7%

-6%

-5%

-4%

-3%

-2%

-1%

0%

2015 2016 2017 2018 2019

Nota: 2018 y 2019 son proyecciones. | Fuente: Ministerio de Hacienda y Programa Macroeconómico 2018-2019 del BCCR.

Déficit fiscal se agudizaDéficit del Gobierno Central como porcentaje del PIB

La tasa Prime ronda en los primeros meses del 2018 el 4,5% del PIB. Un año atrás se encontraba en 3,75%. Tras el anuncio del sistema de metas de inflación, el Banco Central anunció un alza en su tasa de política monetaria que pasó de 4,7% a 5%.

En los primeros dos meses del 2018 el tipo de cambio del dólar era de ¢572 en la venta y ¢566 la venta.

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

18

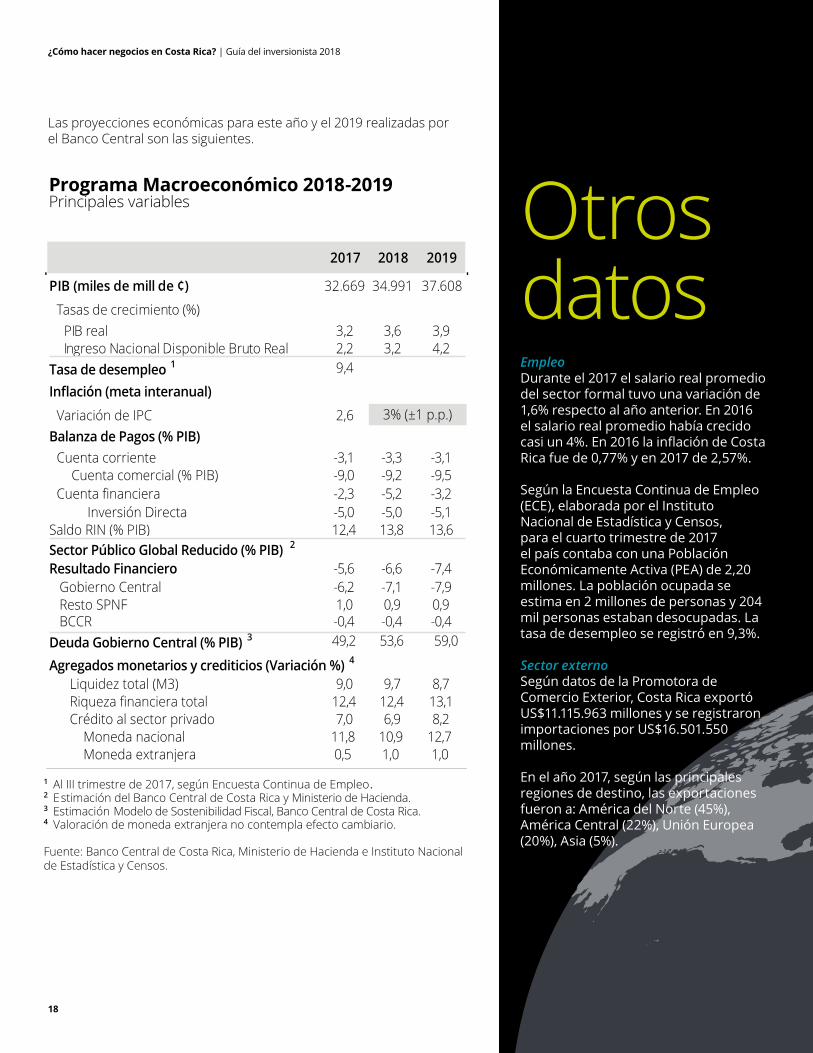

1 Al III trimestre de 2017, según Encuesta Continua de Empleo. 2 Estimación del Banco Central de Costa Rica y Ministerio de Hacienda. 3 Estimación Modelo de Sostenibilidad Fiscal, Banco Central de Costa Rica. 4 Valoración de moneda extranjera no contempla efecto cambiario. Fuente: Banco Central de Costa Rica, Ministerio de Hacienda e Instituto Nacionalde Estadística y Censos.

2017 2018 2019

PIB (miles de mill de ¢) 32.669 34.991 37.608

Tasas de crecimiento (%)PIB real 3,2 3,6 3,9Ingreso Nacional Disponible Bruto Real 2,2 3,2 4,2

Tasa de desempleo 1 9,4

Inflación (meta interanual)

Variación de IPC 2,6Balanza de Pagos (% PIB)

Cuenta corriente -3,1 -3,3 -3,1Cuenta comercial (% PIB) -9,0 -9,2 -9,5

Cuenta financiera -2,3 -5,2 -3,2 Inversión Directa -5,0 -5,0 -5,1

Saldo RIN (% PIB) 12,4 13,8 13,6Sector Público Global Reducido (% PIB) 2

Resultado Financiero -5,6 -6,6 -7,4 Gobierno Central -6,2 -7,1 -7,9 Resto SPNF 1,0 0,9 0,9 BCCR -0,4 -0,4 -0,4Deuda Gobierno Central (% PIB) 3 49,2 53,6 59,0

Agregados monetarios y crediticios (Variación %) 4

Liquidez total (M3) 9,0 9,7 8,7 Riqueza financiera total 12,4 12,4 13,1 Crédito al sector privado 7,0 6,9 8,2 Moneda nacional 11,8 10,9 12,7 Moneda extranjera 0,5 1,0 1,0

3% (±1 p.p.)

Las proyecciones económicas para este año y el 2019 realizadas por el Banco Central son las siguientes.

Programa Macroeconómico 2018-2019Principales variables Otros

datosEmpleoDurante el 2017 el salario real promedio del sector formal tuvo una variación de 1,6% respecto al año anterior. En 2016 el salario real promedio había crecido casi un 4%. En 2016 la inflación de Costa Rica fue de 0,77% y en 2017 de 2,57%.

Según la Encuesta Continua de Empleo (ECE), elaborada por el Instituto Nacional de Estadística y Censos, para el cuarto trimestre de 2017 el país contaba con una Población Económicamente Activa (PEA) de 2,20 millones. La población ocupada se estima en 2 millones de personas y 204 mil personas estaban desocupadas. La tasa de desempleo se registró en 9,3%.

Sector externoSegún datos de la Promotora de Comercio Exterior, Costa Rica exportó US$11.115.963 millones y se registraron importaciones por US$16.501.550 millones.

En el año 2017, según las principales regiones de destino, las exportaciones fueron a: América del Norte (45%), América Central (22%), Unión Europea (20%), Asia (5%).

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

19

22%

América Central América del Norte América del Sur

Asia Caribe Medio Oriente

45% 2%

5% 4% 0%

Otros Resto de Europa Unión Europea

1% 20%0%

Exportaciones de Costa Rica en 2017, por mercado

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

20

América Central América del Norte América del Sur

Asia Caribe Medio Oriente

Otros Resto de Europa Unión Europea

7% 47% 7%

22%

7%

0% 0%

3% 2% 10%

Costa Rica importa de América del Norte (47%), Asia (22%), Unión Europea (10%), América Central (7%), América del Sur (7%).

Importaciones de Costa Rica en 2017, por mercado

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

21

Constitución de una sociedad en Costa RicaAcerca de las sociedades: tipos, características, información práctica para la constitución y estructuras jurídicas y similares

El Código de Comercio de Costa Rica estipula las disposiciones generales para la constitución de diferentes tipos de sociedades y sus actividades comerciales. Existen, sin embargo, otras leyes que rigen para determinadas actividades empresariales, tales como las del mercado financiero, seguros, garantía, fondos de pensión y jubilaciones, fondos de ahorro mutuo, y reglamentos sobre aspectos económicos, entre otras normas.

La principal diferencia de los tipos de sociedades reside en los procedimientos de inscripción y la responsabilidad financiera de las partes que intervienen. En principio, la obligación financiera está limitada a la suma del aporte de capital de los socios o accionistas, excepto cuando se trata con una sociedad anónima (S.A.).

Para constituir una sociedad en Costa Rica, los estatutos tienen que tener la certificación de un notario público; luego deben presentarse ante la sección Mercantil del Registro Nacional, la que, una vez finalizado el proceso de inscripción, emitirá un número de identificación (“número de cédula de persona jurídica”) de la compañía. La cédula jurídica es la constancia de que la compañía puede comenzar a operar.

Tipos de sociedades más comunes de Costa RicaSociedad de Responsabilidad Limitada (S.R.L.)Es similar a una sociedad anónima cerrada en cuanto a que la responsabilidad de los socios se limita a los respectivos aportes efectuados. Para su constitución, se exige un mínimo de dos socios (personas físicas o personas jurídicas). El estatus jurídico de la sociedad no se modifica en el caso de que un único socio se convierta en el único propietario de los aportes de capital.El capital social no está representado por acciones sino por cuotas (o asignaciones de partes), que no pueden venderse a terceros sin previa oferta a los socios existentes y sin la aprobación de los demás socios. La dirección de la compañía no es ejercida por una junta directiva sino por uno o más gerentes. Las S.R.L. están sujetas a limitaciones impositivas en cuanto a que los gastos por pago de intereses a los socios no son deducibles. También es importante señalar que una S.R.L., a los efectos de las leyes de Estados Unidos de América, puede ser categorizada como una entidad transparente (o flow-through entity), por la que las ganancias de la sociedad no son imponibles sino que el impuesto recae sobre los socios.

Por esta razón, y teniendo en cuenta los requisitos simples para la constitución de una S.R.L., esta es una de las dos formas societarias que más se eligen en Costa Rica.

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

22

Sociedad Anónima (S.A.)Esta es la forma societaria que más se elige en Costa Rica al constituir una sociedad. Las sociedades anónimas pueden estar formadas por otras entidades o por personas físicas, o por una combinación de ambas, y la propiedad puede recaer en una sola persona física o en otras empresas. En tal caso, el estatus jurídico de la compañía no cambia. La responsabilidad pecuniaria de los accionistas se limita a los respectivos aportes de capital, excepto en los casos en que la legislación disponga la posibilidad o la exigencia del levantamiento del velo de la personalidad jurídica.

Una sociedad anónima puede constituirse de manera privada o mediante medios públicos, aunque generalmente se prefiere la primera. En Costa Rica, la constitución de una sociedad anónima debe efectuarse ante un notario público; se exige un mínimo de dos personas físicas o de dos sociedades anónimas en existencia, o la combinación de ambas. Para la inscripción de la sociedad, debe presentarse el documento de constitución ante la sección Personas Jurídicas del Registro Nacional. Simultáneamente debe publicarse en un diario oficial de Costa Rica, La Gaceta, un anuncio en el que conste la denominación de la sociedad y el importe del capital social. El registro de la compañía está sujeto al pago de sellos fiscales, cuyos importes se calculan con base al capital accionario.

Las S.A. deben ser gestionadas por una junta directiva formada por al menos tres directores (presidente, secretario y tesorero) y deben estar supervisadas por un examinador de carácter obligatorio denominado “fiscal”. La designación de estos cargos se hace mediante la votación de los accionistas, con un sistema de voto acumulativo.

No existen limitaciones para los extranjeros que quieran constituir este tipo de sociedad. En caso de que la compañía no tenga un representante que resida en Costa Rica, se exige el nombramiento de un representante que resida en el país, y que debe ser abogado debidamente registrado y habilitado en el Colegio de Abogados de Costa Rica.

Requisitos de constituciónActa de constitución y estatutos de la sociedadLos documentos de constitución (instrumento jurídico de la compañía) deben proporcionar información detallada sobre la compañía, los administradores y la estructura de la sociedad, los estados financieros y los procedimientos de disolución. Toda modificación de lo antes mencionado debe inscribirse en la sección Personas Jurídicas y el aviso correspondiente debe publicarse en el diario oficial La Gaceta. Las empresas inscriptas en la sección Personas Jurídicas del Registro Nacional son personas jurídicas con capacidad de actuar. Los accionistas tienen el derecho jurídico de revisar todos los libros de la compañía, la correspondencia y otros documentos que den cuenta del estado de la administración de la Compañía. Todos los accionistas deben tener acceso a la participación en las utilidades de la compañía.

RequisitosLos socios (o accionistas): En la constitución de una sociedad comercial deben participar al menos dos personas (personas físicas o jurídicas). No hay límites para los extranjeros en este sentido. Se necesitan los nombres completos, el número de documento de identidad, la nacionalidad, la ocupación, el estado civil y el nombre de las personas que constituyen la compañía. Estos requisitos también corresponden a las personas jurídicas.

Denominación de la sociedad: Puede consistir en una o más palabras, con o sin un significado determinado, y puede ser en lenguas extranjeras. Los nombres genéricos o los ya registrados para otras compañías se rechazarán en el momento de la presentación de los documentos de constitución, por lo que antes de elegir el nombre de la compañía es necesario hacer una revisión. El nombre de la compañía debe estar seguido por las palabras “Sociedad Anónima” o “Sociedad de Responsabilidad Limitada” o sus abreviaturas “S.A.” o “S.R.L.” según corresponda, para que se identifique el tipo de sociedad fácilmente.

Domicilio: Las empresas costarricenses deben tener un domicilio legal en Costa Rica, aunque este requisito no está destinado a limitar la posibilidad de tener sucursales o subsidiarias en el territorio nacional o en el extranjero.

Duración de la sociedad: La duración de la sociedad por lo general es de entre 50 a 99 años. La ley prohíbe que la duración de la sociedad sea de un plazo indefinido. La duración de la sociedad puede ampliarse y reducirse.

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

23

Objeto social: El objeto social debe ser legalmente posible y su descripción no tiene que detallarse minuciosamente, ya que es suficiente una descripción general de las actividades que ha de desarrollar la compañía para la inscripción local de la sociedad. Sin embargo, es conveniente describir en detalle las actividades que puede realizar la compañía y, además, ofrecer una referencia general de las mismas. Si la compañía prevé desarrollar actividades bancarias, financieras, fiduciarias o bursátiles está obligada a cumplir un conjunto de normas diferentes y específicas.

Capital accionario: El importe y el tipo de capital accionario y sus condiciones de pago (no hay límites mínimos ni máximos, salvo en el caso de las SRL, donde el capital social debe estar representado en múltiplos de 100). El capital de las sociedades anónimas (S.A.) debe estar formado solo por acciones nominativas que pueden transferirse libremente (también se permite que el capital social esté representado por acciones preferidas, aunque con sujeción a las limitaciones, los beneficios y los derechos acordados por los socios). Sin embargo, los accionistas pueden establecer limitaciones a la transferencia de acciones. Por ley, las acciones al portador no se permiten en Costa Rica. Respecto de las cuotas (o participaciones) de las S.R.L., estas se transfieren solo mediante cesión y nunca por endoso.

Junta Directiva o Administración Comité: Debe estar compuesto por lo menos por un presidente, un secretario y un tesorero. Se pueden designar miembros adicionales, a voluntad. Los miembros de la Junta Directiva pueden ser o no accionistas, y no existen restricciones de ciudadanía para ser miembro de la junta directiva.

El Presidente encarna la representación legal de la compañía (con poder general, ilimitado y total). Sin embargo, es aconsejable nombrar otros representantes con autoridad definida por los accionistas (poder general, ilimitado y total o un poder general simple, ya sea limitado o ilimitado respecto de los fondos, etcétera).Los miembros de la Junta Directiva y la autoridad de la sociedad se nombran en la reunión de constitución. La duración de los cargos se establece en el instrumento de constitución.

Las decisiones de la Junta Directiva deben ser aprobadas por la asamblea de accionistas, las que pueden celebrarse en el país o en el extranjero, de conformidad con las disposiciones previstas en el instrumento de constitución. Por otro lado, como se explicó anteriormente, las mismas reglas básicas se exigirían sobre el comité de administración y los propietarios de cuotas de capital, según corresponda, para las S.R.L.

Asamblea de accionistas: Pueden ser ordinarias o extraordinarias. Las asambleas ordinarias deben celebrarse dentro de los tres meses posteriores al cierre del ejercicio económico y se celebran para discutir, aprobar o rechazar los estados financieros de la compañía, la distribución de dividendos, el otorgamiento o la revocación de poderes y otros nombramientos y cualquier otro asunto estipulado en el documento de constitución.

Fiscal: El Código de Comercio de Costa Rica exige que se nombre un fiscal en las asambleas de accionistas. El fiscal no tiene derecho a voto. Por disposiciones legales, el fiscal no puede ser empleado de la compañía ni tener relaciones de parentesco con ningún administrador. No hay limitaciones respecto del nombramiento de los auditores externos para el cargo de fiscal; en realidad, es una práctica muy común.

La función del fiscal es garantizar que se cumplan las disposiciones previstas en los de los estatutos de la sociedad y los procedimientos enunciados en ellos y, además, proteger los intereses de los accionistas y de toda otra parte relacionada.

El fiscal tiene la obligación de revisar los estados financieros de la compañía presentados en la asamblea anual de accionistas.

El fiscal tiene derecho a asistir a las reuniones de la junta directiva con voz solamente y convocar a las asambleas de accionistas cuando no sean convocadas por los directores, según corresponda.

En el caso de que el fiscal no cumpla sus obligaciones y la compañía sea responsable de quiebra fraudulenta o de evasión de impuestos, se le impondrán al fiscal cargos civiles y penales.

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

24

Representante legal: En caso de que ningún representante legal tenga domicilio en territorio costarricense, debe designarse un agente residente. El agente residente debe ser abogado con licencia para ejercer en Costa Rica. Dicho agente tiene deberes informativos, pasivos. Básicamente y en la práctica, el agente residente trata las cuestiones dirigidas a la compañía.

Reserva legal: En el caso de las S.R.L, se debe contabilizar en concepto de reserva legal el 5% de las ganancias netas de cada ejercicio económico. Esta obligación cesará cuando la reserva legal alcance el 10% del capital social.

En cuanto a las S.A., se debe contabilizar en concepto de reserva legal el 5% de las ganancias netas de cada ejercicio económico para formar el fondo de reserva legal. Dicha obligación cesará cuando el fondo alcance el 20% del capital social.

Normas de disolución y de liquidación de la sociedad: El Código de Comercio de Costa Rica establece las causas de disolución de una sociedad, a saber: el vencimiento del plazo señalado en la escritura de constitución; la imposibilidad de realizar el objeto social de la compañía, o la consumación del mismo; la pérdida definitiva del 50% del capital social; o el acuerdo final para disolver la sociedad celebrado en una asamblea de accionistas. En caso de que surja cualquiera de tales circunstancias, se celebrará una asamblea extraordinaria de accionistas con el fin de decidir sobre la disolución de la sociedad y el nombramiento de un liquidador. Posteriormente, se redactará el instrumento público exigido y se presentará la cancelación del registro de la sociedad ante la sección de Personas Jurídicas del Registro Nacional y ante la Dirección General de Tributación.

Libros sociales obligatorios: La compañía debe llevar al menos cinco libros de registro legales: (i) libro de asamblea de accionistas (o de titulares de cuotas); (ii) el registro de accionistas (o de titulares de cuotas); (iii) libro diario; (iv) libro de Inventarios (v) libro de Balances. En el caso de las S.A., también es obligatorio el libro de actas de reuniones de la junta directiva.

Requisitos formales: El instrumento de constitución de la sociedad debe estar certificado por notario público; después se debe publicar la constitución en el boletín oficial, La Gaceta, y se deben presentar los estatutos de la sociedad ante el Registro Nacional, con los sellos fiscales correspondientes. El Registro le asignará a la compañía un número de identificación, (número de cédula jurídica) y posteriormente las autoridades impositivas autorizarán todos los libros sociales y le suministrarán a la sociedad el formulario D-140 para que la compañía quede inscrita como contribuyente.

Estados financieros: Todas las sociedades constituidas en Costa Rica deben preparar estados financieros, que se presentan ante la asamblea anual de accionistas, la cual debe celebrarse dentro de los tres meses siguientes a la fecha de cierre del ejercicio económico. Los estados financieros deben comprender el estado de posición financiera y la información y documentación relativa a ganancias.

Auditoría impositiva: Las auditorías impositivas comprenden el informe del auditor sobre los estados financieros de la compañía, en el que el auditor da su opinión acerca del cumplimiento de las normas impositivas por parte de la compañía. No todas las empresas están sujetas a los procedimientos de auditoría diariamente.

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

25

Sucursales de compañías extranjerasLas empresas extranjeras pueden ejercer su actividad en Costa Rica mediante sucursales, subsidiarias y otras estructuras empresariales correspondientes, siempre y cuando cumplan con las normas establecidas en el Código de Comercio de Costa Rica. El Departamento Jurídico de Deloitte siempre está a disposición para guiar a las partes interesadas hacia la concreción de ello. De hecho, muchas empresas extranjeras operan en el país de conformidad con la legislación costarricense y obtienen resultados altamente satisfactorios.

FranquiciasLos costarricenses son conocidos por la facilidad con la que se adaptan a otras culturas y costumbres. Actualmente 267 marcas operan en el país bajo este modelo de las franquicias. De ellas, 211 (79%) son de origen internacional con presencia en el territorio nacional y 56 (21%) pertenecen a empresarios costarricenses. De las 56 franquicias nacionales existentes en el país el 96% de ellas corresponden a Pequeñas y Medianas Empresas (PYMES) y el 57% de ellas se ubican en el sector de alimentación. El sector ofrece alrededor de 27.634 empleos directos distribuidos en los 1.900 establecimientos registrados en todo el país, lo que representa el 12% del empleo formal del sector comercial en Costa Rica. Estas empresas ofrecen una amplia variedad de productos y servicios, que comprende restaurantes, agencias de alquiler de vehículos, tintorerías, tiendas comerciales, estaciones de servicio y cadenas de hoteles, entre otros.

El fideicomisoLas personas y entidades comerciales costarricenses comenzaron recientemente a utilizar los fideicomisos para administrar sus intereses comerciales (y personales), locales o internacionales, con gran éxito. Su flexibilidad y las numerosas posibilidades lo hacen un vehículo ideal de negocios en una amplia gama de relaciones comerciales (y personales). De hecho, puede utilizarse para muchos propósitos de negocios destinados a proporcionar seguridad y rapidez en las transacciones comerciales diarias.

El Código de Comercio de Costa Rica estipula un conjunto detallado y muy amplio de normas con respecto a la formación, operación y terminación del fideicomiso. Con el fin de ayudar a los inversores internacionales a entender las normas costarricenses sobre fideicomisos y cómo estos están estructurados, el Departamento Jurídico e Impositivo de Deloitte proporciona a los clientes más información en detalle.

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

26

Que tienen que saber los inversionistas al momento de comprar bienes inmuebles

Bienes RaícesPropiedad de bienes inmuebles por parte de extranjerosLa Constitución Política protege la propiedad privada, y los extranjeros tienen los mismos derechos que los ciudadanos costarricenses con respecto a la adquisición y propiedad de bienes inmuebles (a excepción de las concesiones en la zona marítima-terrestre). Existen algunas restricciones a la propiedad privada, aunque cabe destacar los planes reglamentarios emitidos por las municipalidades, la probabilidad de expropiación que el Estado considere necesaria y las limitaciones específicas de las propiedades cedidas a los programas estatales o a instituciones. Para ser propietario de bienes inmuebles, no se exige información respecto de la ciudadanía ni estatus de residencia, y no se exige la permanencia del propietario en el país. Las personas extranjeras y las entidades extranjeras tienen derechos absolutos para perfeccionar todos los actos jurídicos y las acciones relativas a los derechos de propiedad, posesión y disposición.

Impuesto solidarioEl 10 de Diciembre de 2008 se publicó en La Gaceta, uno de los dos diarios oficiales, la ley del Impuesto Solidario para el Fortalecimiento de Programas de Vivienda. La ley se implementó y entró en vigencia el 29 de septiembre de 2009 tras la publicación de los reglamentos del Decreto Ejecutivo 35515-H, por un período de diez años.

El hecho imponible que estipula la ley es la propiedad de casas registradas para uso residencial o de placer que superen un valor total de construcción de ¢100 millones (US$169.491), al 1 de Enero de cada año. Además, se valoran todas las instalaciones fijas para determinar el umbral de ¢100 millones. Cada unidad de los edificios de apartamentos y de los condominios debe valorarse por separado, y se agregan las zonas comunes con base a la proporción correspondiente. Una vez que se haya determinado el valor de la construcción y este valor sea superior al umbral de ¢100 millones, el contribuyente debe proceder a efectuar los cálculos necesarios para la valoración del lugar de construcción del el edificio. Tras la determinación de ambos valores, el contribuyente debe calcular el importe total del impuesto con arreglo a la escala progresiva prevista en la ley.

Los contribuyentes del impuesto solidario deberán declarar el valor de la propiedad cada tres años desde la fecha de entrada en vigencia de la ley. Para declarar y pagar este impuesto, el contribuyente debe utilizar los manuales publicados y las directrices para determinar el valor de los activos. El impuesto debe pagarse dentro de los primeros quince días del mes de Enero de cada año. El registro, la presentación y el pago deben realizarse vía electrónica en la página web que la Dirección General de Tributación ha habilitado a tal fin.

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

27

Concesiones de la zona marítima-terrestreLos inmuebles ubicados frente al mar, es decir en las zonas marítimo-terrestres, son propiedad del estado. Sin embargo, estas zonas pueden estar sujetas a derechos de concesión por un periodo de tiempo limitado, aunque prolongable, previa solicitud y cumplimiento de una serie de requisitos. Las tierras ubicadas en zonas públicas están exentas de concesión; estas zonas comprenden la franja de 50 metros de ancho cincuenta metros entre la línea de marea alta y las áreas que quedan abiertas o expuestas durante la marea baja. Los Gobiernos locales o las municipalidades son las autoridades que otorgan las concesiones de estas zonas.

Las concesiones que se otorgan en las zonas marítima-terrestres están sujetas al pago de regalías para la municipalidad y el Instituto Costarricense de Turismo, además de los cargos a que están sujetas las propiedades comunes o normales.

No se puede otorgar concesiones a (a) los extranjeros que no han residido en el país por un período de al menos cinco años; (b) las sociedades anónimas que emiten acciones al portador; (c) las sociedades anónimas domiciliadas en el extranjero; (d) las entidades constituidas en el país por extranjeros; o (e) las entidades cuyas acciones, cuotas de capital o capital accionario son propiedad de extranjeros en una proporción de más del 50%. Además, solo las personas físicas y las empresas que cumplen los requisitos para obtener la concesión de derechos (véase más arriba) pueden participar en desarrollos turísticos en la zona marítimo-terrestre o en lugares con acceso a la misma. Del mismo modo, las entidades extranjeras podrán participar de este plan de concesiones siempre que sean empresas turísticas cuyas inversiones de capital en el emprendimiento son propiedad de costarricenses en una proporción Mayor del 50%.

CondominiosEn Costa Rica, las propiedades ubicadas en condominios están sujetas a una regulación específica. La reglamentación permite y regula el emprendimiento de condominios horizontales y verticales, tierras y edificios. Básicamente, la propiedad bajo las reglas del condominio consiste básicamente de una combinación o una mezcla de la propiedad individual de las unidades o lotes filiales o parcelas y la copropiedad de las áreas comunes. En los condominios, la propiedad está sujeta a una serie de restricciones en cuanto a cosas como las características arquitectónicas, el uso del suelo, etcétera.

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

28

Requisitos de registroLa legislación costarricense exige que todos los documentos relativos a gravámenes o a la disposición de la propiedad se registren en el Registro Inmobiliario del Registro Nacional. Esto permite que el público en general tenga acceso a toda información sobre las propiedades, incluidas las áreas los linderos, los dueños de registro, las garantías hipotecarias, los gravámenes y otras limitaciones.

Costa Rica ofrece un procedimiento seguro para registrar la compra de bienes inmuebles y, por lo tanto, protege a los compradores contra juicios o irregularidades. Este procedimiento está centralizado en el Registro Nacional, donde se registran las escrituras de transferencia y los planos de una propiedad. Toda modificación a la escritura de transferencia y todo reclamo que pueda surgir después de la misma deben registrarse ante el Registro Inmobiliario. No obstante lo antes indicado, también existe la posibilidad de asegurar la propiedad con medios privados.

Las personas interesadas en la compra de propiedades deben recibir asistencia profesional. Esto comprende la investigación previa en el Registro Inmobiliario para cerciorarse de que no hay inconvenientes en la propiedad sujeta a negociación. Una vez que se alcanzan los términos de la negociación, el comprador debe cerciorarse por medio de su abogado y del notario público que todos los documentos que se exigen han sido debidamente presentados ante el Registro Inmobiliario.

En general, la negociación normal para adquirir bienes inmuebles comienza con la redacción de una opción de compra o una carta de intención y se agrega un pago de depósito de garantía que puede ser administrado por un tercero durante el período acordado por el vendedor y el comprador. Durante este período, el comprador podrá verificar el estatus jurídico y las condiciones del inmueble, con respecto a los pagos de impuestos (si hay o no deuda) y toda otra información en detalle sobre las características de la propiedad.

Posteriormente, la propiedad se transfiere mediante el perfeccionamiento de un contrato de compra venta que debe contar protocolización de notario público; luego debe inscribirse en el Registro Inmobiliario.

Es costumbre que, una vez que se ha perfeccionado el contrato de compra venta, el vendedor y el comprador compartan por partes iguales los gastos de transferencia, que se componen principalmente por los impuestos de transferencia y el impuesto de sellos. Sin embargo, las partes tienen amplia facultad para negociar una solución diferente.

Agentes inmobiliariosEl Ministerio de Economía, Industria y Comercio otorga licencias de corredores de bienes raíces que están debidamente respaldados por la Cámara Costarricense de Corredores de Bienes Raíces. Esta organización es responsable del control y aplicación de las normas de competencia y ética profesional.

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

29

Normas relativas a inmigración¿Cómo establecerse y trabajar en Costa Rica de conformidad con las normas de inmigración actuales?

PASS

Visas de ingreso y permisos de residenciaEl organismo responsable de emitir las directrices sobre visas de ingreso y permisos de residencia a extranjeros es la Dirección General de Migración y Extranjería. Estas normas se basan en las políticas de inmigración nacionales, los tratados internaciones, los acuerdos, la seguridad, la conveniencia y la oportunidad para la República de Costa Rica.

Categorías de visas de ingresoExisten cuatro grupos de visas de ingreso:

Primer grupoComprende a los extranjeros que pueden ingresar en Costa Rica sin visa consular y tienen derecho a permanecer en el país por un máximo de 90 días calendarios.

Tercer grupo Comprende a los extranjeros que deben solicitar un visado consular de la oficina consular costarricense del exterior y tendrán el derecho a permanecer por un plazo máximo de 30 días calendarios, a menos que posean una visa o residencia en alguna región de las determinadas por las autoridades de inmigración. No necesitan un visado consular si cumplen con las normas específicas.

Cuarto grupoComprende a los extranjeros que deben solicitar una visa consular restringida y una consulta previa a la Dirección General de Migración y Extranjería. Este tipo de visa se puede solicitar en una oficina consular costarricense del exterior o directamente por medio de un representante especial en la Dirección General de Migración y Extranjería, en Costa Rica. Los extranjeros de este grupo tienen derecho a permanecer por un plazo máximo de 30 días calendarios, excepto en algunos casos particulares.

Segundo grupo Comprende a los extranjeros que pueden ingresar en Costa Rica sin visa consular y tienen derecho a permanecer en el país por un plazo máximo de 30 días.

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

30

Extensión de las visas de ingresoLos extranjeros autorizados a entrar en el país pueden solicitar una prórroga, siempre y cuando se presente la solicitud antes de la expiración del plazo autorizado originalmente y que se cumplan los requisitos de extensión establecidos por Dirección General de Migración y Extranjería.

Permisos de residenciaResidencia temporal por razones laboralesLa solicitud de residencia de las personas físicas puede presentarse en el consulado del país de origen, si hubiese. Sin embargo, los representantes, los gerentes, los ejecutivos y el personal técnico de las empresas con sede en Costa Rica pueden enviar una solicitud directa a las autoridades locales de inmigración.

Residencia temporal con estatus de inversionistaEl importe mínimo de inversión es de US$200.000 o el equivalente en otra moneda de intercambio internacional que acepte el Banco Central de Costa Rica.

La inversión puede consistir en bienes inmuebles, acciones de sociedades anónimas, proyectos de producción de interés nacional, incluida una inversión inicial US$100.000 con fines de protección forestal. Las autoridades considerarán cada caso de manera individual.

Residencia temporal para personas jubiladas (Ingreso proveniente de una jubilación)Para obtener un permiso de residencia bajo la subcategoría de jubilado (pensionado), los extranjeros están obligados a aportar pruebas del derecho a una jubilación mensual, de por vida, permanente y estable del exterior, no inferior de US$1.000 o el equivalente.

Residencia temporal como “rentista” (El ingreso proviene de inversiones)Para obtener un permiso de residencia bajo la subcategoría de rentista, los extranjeros están obligados a aportar pruebas del derecho a recibir un ingreso mensual, permanente, irrevocable y estable no inferior de US$2.500 o el equivalente. En caso de que el solicitante quiera pedir residencia para los familiares a cargo (cónyuge e hijos), el importe que se exigible podría ser Mayor.

Residencia permanentePara obtener la residencia permanente, el extranjero debe demostrar que ha vivido tres años continuos en el país en virtud de un régimen de residencia temporaria o, también que tiene vínculo con un ciudadano costarricense (padres, hijo, cónyuge o hermano menor de edad). Otra opción está disponible para los refugiados de conformidad con la legislación internacional aplicable en Costa Rica.

Permiso de estanciaEs un permiso que permite ingresar a Costa Rica y prestar servicios locales para un proyecto que dura un año o menos. Este permiso puede prolongarse solamente por un año más. Las personas que obtienen este permiso no tienen el estatus de residentes ni pueden recibir salario o remuneración dentro del territorio costarricense.

Requisitos formalesSi bien los requisitos formales cambian según el pedido específico establecido por las autoridades, algunos de los requisitos normales para presentar una solicitud de inmigración son:• Presentación de la solicitud por parte de la persona interesada dirigida a la

Dirección General de Migración y Extranjería o al Consulado ubicado en el país extranjero de origen.

• Certificado de nacimiento, certificado de antecedentes penales y certificado de matrimonio (si corresponde).

• Copias certificadas del pasaporte (que incluya todas las páginas).• Fotografías tamaño pasaporte.• Toma de huellas dactilares (para todos los extranjeros Mayores de 12 años

de edad).

Importante: los documentos expedidos en el extranjero deben estar debidamente autenticados por la autoridad consular costarricense correspondiente. Los documentos escritos en idioma extranjero deben ser traducidos previamente por un traductor oficial. Asimismo, es importante destacar que el período de validez de los documentos expedidos en el extranjero es de tres meses desde la fecha de su emisión.

Téngase en cuenta que los requisitos pueden variar según el procedimiento correspondiente.

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

31

Registro de una compañía en la Dirección General de Migración y Extranjería (Aviso DG-1084-2008) Las empresas podrán solicitar su inscripción en la Dirección General de Migración y Extranjería con el fin de acelerar los procedimientos de inmigración para los empleados que trabajan en Costa Rica. Este reconocimiento permite que la solicitud de residencia se tramite directamente en Costa Rica y con menos requisitos formales y margen de tiempo.

Algunas de las ventajas de registrarse:• Prioridad para la presentación de solicitudes;• Reducción del tiempo para obtener respuesta; y• Reducción de los requerimientos.

Las compañías que opten por inscribirse deben estar comprendidas en alguna de las siguientes categorías:

Compañías"A"

Son las compañías en funcionamiento que comenzarán a operar bajo regímenes especiales. Tales regímenes pueden ser gestionados por el Ministerio de Comercio Exterior (Comex) y PROCOMER (Promotora del Comercio Exterior de Costa Rica), con el propósito de una mejora activa y la promoción de las exportaciones.

Compañías"B"

Son las compañías en marcha o que se pondrán en marcha fuera de los regímenes especiales para la promoción de las exportaciones, pero cuya actividad principal sigue siendo la exportación de bienes y servicios de Costa Rica al mercado internacional.

Compañías"C"

Son las compañías en marcha o que se pondrán en marcha en Costa Rica en el sector del turismo. Particularmente, deben operar con las aerolíneas registradas con la Asociación de Líneas Aéreas, o pueden operar en áreas de alojamiento turístico que tengan una "declaración de turismo" con una clasificación de cuatro estrellas o más, en virtud del Decreto Ejecutivo número 25226 del 15 de Marzo de 1996.

Compañías"D"

Son compañías en marcha o que se pondrán en marcha para realizar operaciones del área de las finanzas en Costa Rica. Estas compañías deben registrarse, para ser supervisadas, en la Superintendencia de Entidades Financieras (SUGEF), como entidades del sector bancario e instituciones que no pertenecen al sector bancario.

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

32

Compañías"F"

Son compañías multinacionales que operan en los mercados de bienes y servicios; deben operar en más de tres países y haber decidido establecer una subsidiaria en Costa Rica.

Compañías"G"

Son compañías en marcha o que se pondrán en marcha para realizar en Costa Rica operaciones de un proyecto público promovido por la Administración Pública de Costa Rica en tanto el proyecto supere un año calendario.

Compañías"E"

Son compañías en marcha o que se pondrán en marcha para realizar operaciones del sector de las telecomunicaciones en Costa Rica. Deben registrarse, para ser supervisadas, en la Superintendencia de Telecomunicaciones (Sutel).

Inversión extranjeraRegímenes e incentivos que ofrece el país a los inversionistas: zona franca, perfeccionamiento activo, incentivos al turismo.

Costa Rica es miembro activo de la Organización Mundial del Comercio (OMC) y, como tal, los acuerdos emitidos por esta organización y ratificados por el Gobierno prevalecen sobre las leyes nacionales - excepto en el caso de la Constitución Política - y en consecuencia pueden invocarse directamente ante los tribunales. Costa Rica considera iniciativas a nivel unilateral complementarias, es decir, las que se negocian mediante acuerdos preferenciales, además del sistema de negociación multilateral habitual. Internamente, el Ministerio de Comercio Exterior (Comex), define y dirige la política comercial.

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

33

Estabilidad

• En el índice latinoamericano, el país se coloca en el segundo lugar en cuanto a Estabilidad Política y Ausencia de Violencia. Banco Mundial. Indicadores de Gobernanza 2015.

• Costa Rica se coloca en el primer lugar en Innovación en Latinoamérica. Foro Económico Mundial. Reporte Global de Competitividad. 2012-2013.

• En el Índice Marca País, Costa Rica ocupa el segundo lugar en Latinoamérica. Future Brand. Índice de Marca País 2014-2015.

• No hay obligación de registrar las inversiones con alguna de las autoridades gubernamentales.• Costa Rica ha logrado los estándares internacionales para la protección de los Derechos de Propiedad Intelectual.• El ejército se abolió en 1948.• Más de 120 años de democracia.

Situaciones de hecho

• Actualmente, más de 250 compañías multinacionales operan en Costa Rica.

• Costa Rica tiene una fuerza laboral joven excepcionalmente capacitada y bilingüe.

• En promedio, el 95% de los empleados de las compañías multinacionales son costarricenses.

• Hay una plataforma de acceso preferencial de 1/3 de la población mundial, y 2/3 del PIB mundial. El 87% de las exportaciones de bienes son en virtud de tratados de libre comercio.

• Excelente ambiente de negocios basado en una tradición democrática renovada que permite la estabilidad económica y política.

• Más del 90% de la energía de Costa Rica es renovable; los costos de electricidad son bajos y están garantizados.

• La calidad de vida de Costa Rica es alta. Es el país más seguro de Latinoamérica y de los cinco primeros en abordar los problemas ambientales.

En Mayo de 2007, la OMC examinó la política comercial de Costa Rica. Concluyó que Costa Rica predominantemente formula su política a nivel nacional pero tiene en cuenta su participación en el Mercado Común Centroamericano (MCCA). La política de comercio exterior de Costa Rica se orienta a la promoción, la facilitación y la consolidación de la inserción internacional con el objetivo de mejorar el crecimiento de la economía y, en consecuencia, de mejorar las condiciones de vida de los costarricenses.Asimismo, Costa Rica mantiene de forma activa una política para negociar y aplicar acuerdos preferenciales. Además de su participación en el MCCA, el país ha celebrado una serie de tratados de libre comercio con Canadá, los países del Caribe, Chile, México, China, Estados Unidos de América, Centroamérica, República Dominicana, el Perú, Singapur y Panamá. Todos estos tratados están vigentes.

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

34

Relaciones comerciales internacionales de Costa RicaOrganización Mundial del ComercioCosta Rica firmó el GATT en 1990 y es miembro fundador de la OMC. Otorga el estatus de nación más favorecida (NMF) a todos sus colaboradores. El Acuerdo de Marrakech de la OMC fue ratificado por la Asamblea Legislativa el 26 de Diciembre de 1994. Costa Rica ha aprovechado los periodos de transición disponibles para los países en desarrollo; en la actualidad, emplea la extensión del plazo hasta 2015 para la concesión de subvenciones a las exportaciones previstas en los programas de zona franca y del sistema de perfeccionamiento activo.

Tratados de libre comercio vigentesMercado Común CentroamericanoDesde 1963, Costa Rica ha sido parte del Tratado General de Integración Económica Centroamericano que estableció el Mercado Común Centroamericano (MCCA). El MCCA está formado por Nicaragua, Honduras, El Salvador, Guatemala, Costa Rica y Panamá, quien fue incorporado en el año 2013.

Centroamérica cuenta hoy con un arancel externo común y normativa comercial moderna. Se ha logrado perfeccionar una zona de libre comercio, con la liberalización del comercio de bienes agrícolas e industriales; la excepción es el café tostado y sin tostar, el azúcar de caña, el alcohol etílico y bebidas alcohólicas, y derivados de petróleo (aunque existen propuestas para crear un sistema bilateral que incorpore estos productos a la categoría de libre comercio).

Desde el 2010 lo países de la región vienen trabajando en planes de acción semestrales. Esta dinámica les permite alcanzar resultados concretos en el corto plazo. Esto ha derivado en la aprobación de un número importante de reglamentos técnicos que facilitan el comercio en Centroamérica, la solución de problemas comerciales puntuales, la eliminación de aranceles en materias primas e insumos no producidos en el istmo y actualización de medidas en el campo aduanero; entre otras.Luego de superar los 50 años de la firma del Tratado General de Integración Económica, la integración centroamericana se ha fortalecido; ha ganado credibilidad y reconocimiento de la comunidad internacional, y ha negociado tratados de libre comercio como el Tratado de Libre Comercio de Centroamérica, República Dominicana y Estados Unidos (DR-CAFTA), y más recientemente, el Acuerdo de Asociación con la Unión Europea, que han facilitado la participación y presencia en los flujos internacionales de comercio.

Se han hecho esfuerzos para abordar el problema del rezago en infraestructura física, incluida la formulación del Plan de Inversiones y Financiamiento para Centroamérica, Panamá y República Dominicana (PIFCARD), el Corredor del Pacífico, el Sistema de Interconexión Eléctrica de América Central (SIEPAC), la Red de Carreteras de América Central (RICAM), la Autopista Mesoamericana de la Información (AMI), y el Tránsito Internacional de Mercancías (TIM), todos en el marco del Proyecto Mesoamérica.

A pesar de los éxitos de la integración económica, se mantienen importantes retos, como la conciliación de las diferentes posiciones que los países adoptan frente a temas de orden político, la conformación de una verdadera unión aduanera que sigue pendiente, la uniformidad de criterios y el lento avance en la armonización de normas y regulaciones comunes que afectan el comercio de bienes y servicios.

¿Cómo hacer negocios en Costa Rica? | Guía del inversionista 2018

35

Tratado de Libre Comercio con MéxicoEl Tratado de Libre Comercio de Costa Rica y México (TLC) entró en vigor el 1 de Enero de 1995. El proceso de convergencia de los tratados de libre comercio entre los países de Centroamérica y México concluyó en Noviembre de 2011, permitiendo alcanzar un tratado único para regular las relaciones entre los países centroamericanos y México. Actualmente, este acuerdo se encuentra vigente. La ratificación de este acuerdo fue aprobada por parte de Costa Rica mediante ley 9122 del 1 de julio de 2013.En 1995, Costa Rica exportó US$16,8 millones en bienes a México, y para el 20127 las exportaciones hacia ese país fueron por US$294,4 millones.

El 97 % de las importaciones de productos desde México gozan de un trato arancelario preferencial o se encuentran en libre comercio. Por otra parte, los productos con tratamiento preferencial restringido son el tabaco, algunos productos lácteos, el azúcar, calzados, bebidas en polvo, carne vacuna y cacao.

Tratado de Libre Comercio con República DominicanaEl TLC con la República Dominicana, entró vigor el año 2002, establece regulaciones aplicables al comercio de bienes, servicios, inversiones, adquisiciones del sector público, políticas de competencia, solución de controversias y propiedad intelectual. Posterior a que el Tratado de Libre Comercio entre la República Dominicana, Centroamérica y Estados Unidos de América entró en vigencia, la relación comercial entre Costa Rica y la República Dominicana se rige conforme a este nuevo tratado.

Mediante el TLC con la República Dominicana, Costa Rica otorga libre comercio al 99,2% de las mercancías. Los principales productos sujetos al programa de reducción de aranceles son la carne de res y de cerdo, los camarones, los productos lácteos, los productos para preparación basados en tomate, varios productos de papel, varios productos de plástico y diversos medicamentos. Por otro lado, los siguientes productos fueron excluidos de los compromisos de liberalización de aranceles: azúcar, derivados del petróleo, café tostado y no tostado, harina de trigo, alcohol etílico, arroz, pollo, leche en polvo, cebolla, ajo, frijoles, tabaco y cigarrillos. En el 2017 Costa Rica exportó US$231,3 millones a este destino.