comercio exterior y aduanas - facultad de derecho de la universidad autónoma de ......

TRANSCRIPT

COMERCIO EXTERIOR Y ADUANAS

Dr. Jaime A. Caraveo V. Actualizado 2016

2

PRÓLOGO

El objeto principal de estos apuntes es presentar una breve

exposiciòn sobre el Comercio Exterior y Aduanas, al alcance de

los estudiantes de derecho que no han estudiado Economía.

Sin embargo, los alumnos con su estudio y análisis, lograrán

aprender estos importantes temas que actualmente rigen a todo el

mundo civilizado, evitando quedarse al margen de los

problemas económico sociales que atraviesa, en estos momentos,

el mundo económico.

El Dr. Ruperto Patiño Manffer atinadamente nos dice en el

prologo del libro Tratado de Derecho Aduanero elaborado por el

Dr. Pedro Trejo Vargas, “El Derecho Aduanero y las normas

jurídicas relacionadas con el comercio internacional evolucionan

constantemente para adecuarse a las cambiantes necesidades de

las diferentes políticas comerciales que se aplican en el ámbito

nacional cumpliendo con ciertas directrices de carácter

internacional, especialmente las que se generaron en las últimas

dos décadas del siglo veinte y los primeros años de esta nueva

era”.

Por lo anterior, es necesario advertir la imperiosa necesidad de

estar al tanto de las nuevas disposiciones que se publiquen en

libros, revistas especializadas, leyes y tratados.

Es importante señalar que el contenido de este trabajo fue

extraído de los siguientes textos: Tratado de Derecho Aduanero

de Pedro Trejo Vargas, Derecho Aduanero de Màximo Carbajal

Contreras, Derecho Aduanero Mexicano de Andres Rohde

Ponce, y de las publicaciones aduanales de la Secretaria de

Hacienda y Credito Publico, Guia Aduanera y Apuntes

Aduaneros.

3

Comercio Ext erior

Unidad I

Breve Comentario Histórico sobre el Comercio Exterior y

Definiciòn

1. Concepto

El comercio es una de las actividades económicas de mayor antigüedad,

pues se inició con el hombre mismo.

El comercio se ha considerado como el intercambio, entre dos o más

individuos, de bienes y servicios que les son necesarios para satisfacer

sus necesidades.

Dicha actividad surge cuando el hombre advierte la dificultad o la

imposibilidad de producir determinados bienes que otros poseen y que

pueden ser adquiridos mediante el cambio; es así como aparece la

forma primitiva de cambio, el trueque.

La Academia Española nos dice que el comercio es la negociación que

se hace comprando, vendiendo o permutando unas cosas por otras.

Obviamente que en el presente la técnica ha evolucionado el primitivo

comercio de los pueblos con lo que ahora conocemos como comercio en

línea. Esto ha significado la ampliación en el volumen de transacciones

debido a la inmediación geográfica de las naciones. Podemos decir que

cuando la zona de intercambio sobrepasó las fronteras nacionales surgió

el comercio internacional.

Nos dice Elvia Arcelia Quintana Adriano, en su excelente obra, El

Comercio Exterior de México, que “El término “comercio exterior” es

generalmente atribuido a John Stuart Mill, quien lo uso para sustituir el

término “comercio internacional”. Este último, primeramente usado por

Bentham en 1780, puede crear ciertos problemas para la definición del

concepto que nos interesa. Estrictamente hablando, las naciones como

tales no surgieron sino hasta el período del Renacimiento (siglos XV y

XVI); sin embargo, resultaría extraño decir que el término “comercio

internacional”, esto es, el intercambio de bienes o servicios entre

diferentes pueblos, surgió en la tardía época medieval. Por ello es

conveniente hacer una referencia, tan breve como es posible dentro de

una introducción, al comercio que se desarrolló en los pueblos

antiguos”.

4

2. Orígenes

Quedó establecido que el comercio apareció con el hombre mismo.

Con la finalidad de saciar las necesidades humanas, las causas motoras

del comercio fueron la desigualdad en los recursos naturales del habitat

y la especialización en la producción.

El primer comercio fue terrestre, más después fluvial y luego marítimo,

y es en este medio donde se caracteriza en la actualidad el comercio

exterior.

La historia nos dice que dentro del mundo occidental fueron los

egipcios, los fenicios, los griegos, los romanos y en años posteriores las

diferentes ligas comerciales como la Romana, la Suava y la Hanseàctica

de 1214 fundada en la ciudades alemanas de Hamburgo y Lubeck.

Existieron varias ligas: la Liga Romana con las ciudades del bajo Rhin

y del Danubio, la Liga Suava (Nuremberg y Ausburgo en el siglo XIV.

La más importante fue la Liga Hanseática de 1241 que fue fundada por

las ciudades alemanas de Hamburgo y Lubeck y posteriormente las

Cruzadas.

En la época moderna (1500) fue España e Inglaterra quienes tuvieron el

control de comercio exterior dando lugar al nacimiento del

mercantilismo.

3. Definición

Comercio exterior es el intercambio de bienes y servicios entre dos o

más países.

La Academia Española lo define como la negociación que se hace al

vender o comprar o también permutar mercancías.

Ya lo decía Ulpiano: “commercium est efendi, vendendi que invincem

ius” o sea que el comercio consiste en compar y vender.

5

Unidad II

El Comercio Exterior

1. Concepto de comercio exterior

La economía internacional o de comercio exterior es la rama de la

ciencia económica que tiene por objeto el estudio de los movimientos

comerciales, financieros, tecnológicos, turísticos, etc, que realiza un

país con el resto del mundo.

Adicionalmente se ocupa de las cuestiones monetarias mundiales, como

son los mercados cambiarios, el resultado de la utilización de monedas

diferentes y el ajuste de la balanza de pagos. O sea, que esta ciencia

económica es la matriz de las enunciadas anteriormente.

La economía internacional como rama de la ciencia económica, que

forma parte de las ciencias sociales, se divide en dos grandes ramas:

teoría del comercio exterior o, y la teoría de las finanzas

internacionales.

2. Comercio exterior y la especialización

2.1. Comentario

La división del trabajo entre personas, regiones y países, son pilares del

comercio interior como exterior.

La especialización surge cuando determinados entes productivos se

dedican a elaborar determinadas mercancías o servicios con un

determinado esfuerzo y técnica que los hace distinguir en su producción

ya sea por su calidad o por su precio, y por consiguiente, es vendida en

regiones y países en donde dichas mercancías o servicios no se

producen, se producen más caros o son de inferior calidad.

2.2. El principio de la ventaja comparativa

Este principio se basa en dos factores: la existencia de determinados

1recursos naturales y de la técnica aplicada o sea la especialización que

en su esencia son los costes de producción.

La naturaleza no ha sido prodiga con todos los países, pues casi todos

carecen de algún o algunos recursos. Los más afortunados son Rusia,

China, Estados Unidos, Canadá y Brasil, siendo los menos los de Asia

central, norte de África y Asia menor.

6

Cabe decir, que si bien es cierto que en la mayoría de recursos naturales

básicos como el clima y suelo, ciertos países son pobres, pero no del

subsuelo pues son abundantes de gas y de petróleo. Esto los hace ricos

pues a través del comercio exterior de sus recursos citados consiguen

todas las mercancías y servicios que necesitan. Lo mismo ocurre con

los países con buen clima y suelo, pues su comercio puede ser a través

de la compraventa o del intercambio compensado o forma de pago

mutuo que ya no está de moda pero puede usarse.

Para comprender el principio en cuestión, cabe recurrir al eterno

ejemplo de la Gran Bretaña y Argentina en el cual se compensan los

costes de producción de ambos países.

Resulta que la Gran Bretaña no tiene capacidad de pasto natural como

forrajera para tener un hato considerable de ganado bovino para dar de

comer carne a sus ciudadanos, pues de hacer praderas artificiales les

sería muy costoso, y por esta razón importa su carne a un alto precio y

de regular calidad que la que puede producir en sus praderas. Sin

embargo, si produce acero de alta calidad y precio por tener los recursos

de carbón y mineral y de la técnica necesaria.

Por la otra parte tenemos que Argentina tiene vastas sabanas de

excelente pasto natural que sirve de alimento de primera para su ganado

y por consiguiente carne de primera. Sin embargo este país no puede

producir acero para sus obras, pues sus recursos naturales son escasos

en carbón y fierro y que de producirlo se tendrían que importar a un alto

costo.

Aquí la ventaja comparativa para producir acero es para Inglaterra,

mientras la ventaja comparativa para producir carne es para Argentina.

Para el beneficio de ambos, Inglaterra debe comprar carne

sudamericana, y Argentina debe comprar acero inglés, pues les sale más

barato realizar estas compras que producir dichas mercancías en sus

respectivos países. Entonces podemos decir que Inglaterra produce

carne en sus fundiciones y que Argentina en sus sabanas produce acero.

Los factores matrices en este caso son: los recursos naturales, la

especialización o costes de producción, o sea su calidad y el precio del

producto.

7

Unidad III

Componentes del Comercio Exterior de México

1. Regulación del Comercio Exterior

Cabe decir una vez màs quela regulación comercial internacional contenida

en los tratados comerciales multilaterales no sólo incluye aspectos de

comercio, sino también financieros y de inversión. Para alcanzar un mayor

intercambio comercial internacional se requieren mayores flujos de

inversión, principalmente en los países desarrollados y en desarrollo, que

permitan un incremento en la producción y en la calidad de bienes y

servicios, así como la estabilidad monetaria que brinde seguridad y facilite

el intercambio entre las diferentes naciones.

En nuestro país, el comercio exterior está regulado por la Constitución

Política de los Estados Unidos Mexicanos, la Ley de Comercio Exterior y

su reglamento, la Ley de Metrología y Normalización y la Ley de Inversión

Extranjera, la Ley Aduanera, el Código Fiscal Federal, Ley General de

Salud, Ley de Pesca, Ley de Puertos, Ley General de Equilibrio Ecològico

y Protecciòn al Ambiente, Ley Federal de Navegaciòn, Ley Forestal, Ley

Federal de Sanidad Vegetal y Animal, Ley de Celebraciòn de Tratados, etc.

2.Balanza de Pagos

Según Juan Manuel Saldaña Pèrez, la balanza de pagos es un instrumento

fundamentalmente de política económica de un país, el cual registra

estadística y contablemente la entrada y salida de recursos monetarias o

sean la divisas de un país respecto al resto de mundo, durante un tiempo

determinado, por lo general un año), tanto del poder público como de

privado y por cualquier concepto.

Por lo general la balanza de pagos se emite con una periodicidad anual, sin

embargo, puede abarcar un lapso menor, ya sea semestral e incluso

mensual, lo cual depende de los recursos técnicos y necesidades del país.

De igual manera, también se puede hacer referencia a la balanza de pago

del sector público o a la balanza de pagos del sector privado, dependiendo

del sujeto que realiza las transacciones, o bien a la balanza de pagos en

general, que incluye ambos sectores.

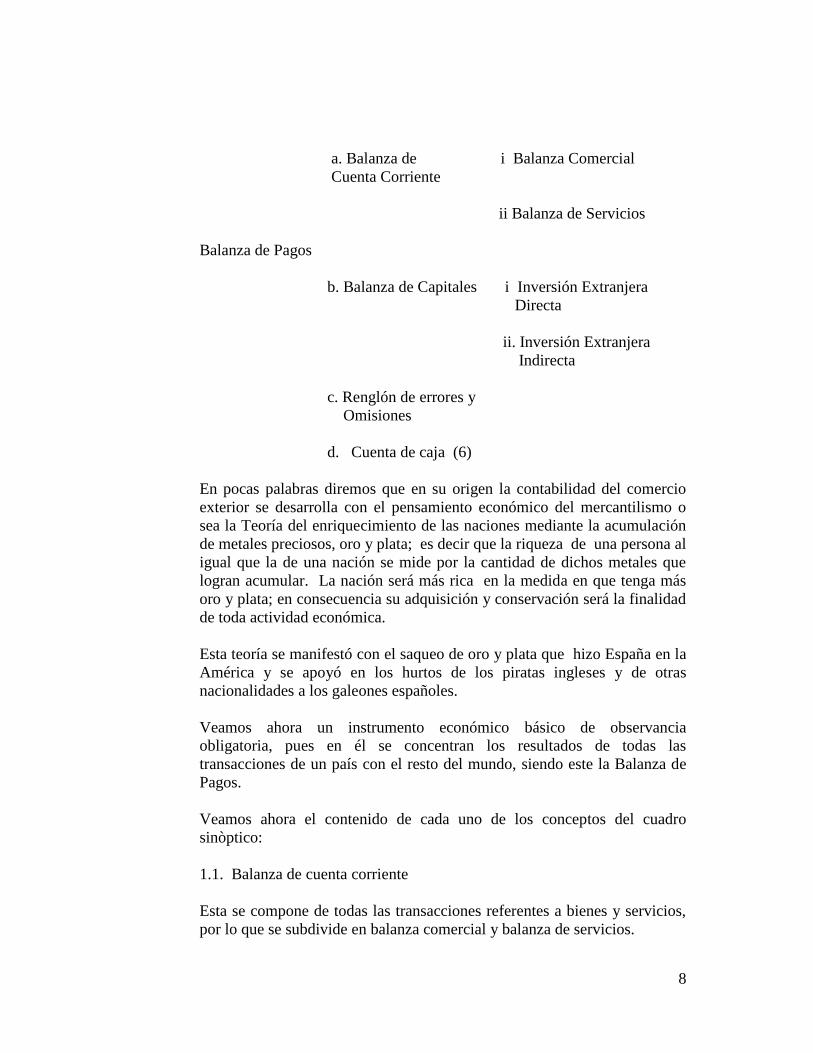

8

a. Balanza de i Balanza Comercial

Cuenta Corriente

ii Balanza de Servicios

Balanza de Pagos

b. Balanza de Capitales i Inversión Extranjera

Directa

ii. Inversión Extranjera

Indirecta

c. Renglón de errores y

Omisiones

d. Cuenta de caja (6)

En pocas palabras diremos que en su origen la contabilidad del comercio

exterior se desarrolla con el pensamiento económico del mercantilismo o

sea la Teoría del enriquecimiento de las naciones mediante la acumulación

de metales preciosos, oro y plata; es decir que la riqueza de una persona al

igual que la de una nación se mide por la cantidad de dichos metales que

logran acumular. La nación será más rica en la medida en que tenga más

oro y plata; en consecuencia su adquisición y conservación será la finalidad

de toda actividad económica.

Esta teoría se manifestó con el saqueo de oro y plata que hizo España en la

América y se apoyó en los hurtos de los piratas ingleses y de otras

nacionalidades a los galeones españoles.

Veamos ahora un instrumento económico básico de observancia

obligatoria, pues en él se concentran los resultados de todas las

transacciones de un país con el resto del mundo, siendo este la Balanza de

Pagos.

Veamos ahora el contenido de cada uno de los conceptos del cuadro

sinòptico:

1.1. Balanza de cuenta corriente

Esta se compone de todas las transacciones referentes a bienes y servicios,

por lo que se subdivide en balanza comercial y balanza de servicios.

9

1.1.1. La balanza comercial

En ella se registran la entrada y salida de divisas por concepto de

importación y exportación de bienes o mercancías tales como

materias primas, bienes manufacturados, de consumo e

intermedios de capital.

1.1.2. La balanza de servicios

Como son los de asistencia técnica, de salubridad o ambiental.

1.1.3. Se integra de la importación y exportación de servicios, la cual se

puede desagregar en dos tipos generales de servicios: los factoriales

y los no factoriales.

1.1.3.1. Los servicios factoriales están relacionados con cuestiones

financieras, como lo son los intereses que se tienen que pagar por

concepto de deuda externa, tanto del sector público como del

privado.

1.1.3.2. Los servicios no factoriales distintos a los financieros, como el

turismo, el transporte, las telecomunicaciones, etc. Este renglón

incluye a las remesas es decir las transferencias monetarias de

trabajadores mexicanos en los Estados Unidos a nuestro país.

1.1.4. Balanza de cuenta de capitales

La cuenta de capitales, registra la entrada y salida de divisas por

concepto de financiamientos o créditos que recibe y otorga un

país respecto al resto del mundo, los cuales se canalizan a través de

la inversión extranjera indirecta.

Se considera inversión extranjera directa cuando el inversionista

transfiere recursos monetarios desde un país extranjero y asume el

riesgo comercial de los mismos, de manera tal que si el negocio

tiene éxito puede obtener grandes ganancias y si fracasa perder

todo lo invertido.

Con la inversión extranjera indirecta el inversionista transfiere

recursos monetarios desde un país extranjero y no asume un

riesgo comercial respecto su inversión, pues independientemente

del éxito o fracaso del negocio, recibe una determinada tasa de

interés. La entrada de recursos se realiza mediante préstamos del

exterior (deuda pública externa o deuda privada externa), compra

de títulos o valores, etc. La salida de capital se efectúa a través de

10

los pagos para la amortización de los préstamos recibidos de otros

países o mediante los préstamos realizados a otros países.

1.1.5. Balanza de errores y comisiones

Esta es una cuenta de ajuste estadístico, en donde registra la

entrada y salida de divisas por conceptos no contabilizados en

otros rubros, pues hay actividades que por ilícitas o irregulares es

difícil llevar un control o registro exacto de las mismas, tal es el

caso del contrabando, el tráfico de drogas o el lavado de dinero.

1.1.6. Cuenta de caja

Esta registra el aumento o disminución en las reservas

internacionales del Banco Central. Se denomina así al sumario de

transacciones económicas de un país con el resto del mundo

durante un lapso determinado. Por ejemplo, se incluye la salida de

divisas por la participación de México en los diversos organismos

económicos internacionales, tales como el Fondo Monetario

Internacional (FMI) y el Banco Internacional de Reconstrucción y

Fomento (BIRF).

Por último cabe señalar que el estudio del comercio internacional

NO se limita a la importación y exportación de bienes, pues

comprende otros aspectos de gran importancia como el flujo de

servicios y la inversión extranjera, los cuales están ligados a la

regulación financiera y monetaria.

2. Canalización de los pagos internacionales

El flujo de los pagos entre países se lleva a cabo a través de sus

bancos centrales como lo son, por ejemplo, el Banco de Francia, el

Banco de Inglaterra, el Banco de México y en los Estados Unidos el

Banco Federal de la Reserva que está en Nueva York. Hoy en día

los pagos se hacen en dólares y en euros.

3. Paridad cambiaria

Esta es el valor que una moneda tiene con monedas extranjeras.

Dicha relación de cambio puede subir o bajas según la situación

económica del país, ya sea por cuestiones políticas, desastres

naturales, bajas exportaciones, altos préstamos y otros.

11

Unidad IV

Bases Juridicas

1. Artículos constitucionales: 1, 73 fracción IX, 117 fracciones

IV,V,VI,VII y 118 fracción I, y 133

Estos artículos prohíben las fronteras economicas estatales dentro del

territorio nacional, a efecto de preservar la unión económica del país y el

establecimiento de una política comercial común frente al extranjero.

Artìculo 1: En los EUM todas las personas gozaran de los Derechos

Humanos reconocidos en esta Constituciòn y en los Tratados

Internacionales de los que el Estado Mexicano sea Parte, asì como de las

garantías para su protección , cuyo ejercicio no podrá restringirse ni

suspenderse, salvo en los casos y bajo las condiciones que esta Constituciòn

establece

Las normas relativas a los Derechos Humanos se interpretan de

conformidad con esta Constituciòn y con los Tratados Internacionales de la

materia favoreciendo en todo tiempo a las personas la protección màs

amplia.

Cabe decir que todos los tratados internacionales, incluidos los relativos a

derechos humanos, deben estar de acuerdo a la Constituciòn, en

consecuencia la Constituciòn es la norma de mayor jerarquía en el sistema

jurídico mexicano y no un tratado internacional, pues lo contrario

implicarìa que el Ejecutivo con la aprobación del Senado es creador de una

norma de las màs alta jerarquía, incluso de mayor jerarquía que la

constitución.

Artículo 73: Para impedir que en el comercio de Estado a Estado se

establezcan restricciones.

Artículo 117: Los estados no pueden IV. Gravar el tránsito de personas o

cosas que atraviesen su territorio, V. Prohibir ni gravar, directa ni

indirectamente, la entrada a su territorio, ni la salida de él, a ninguna

mercancía nacional o extranjera; VI. Gravar la circulación, ni el consumo

de efectos nacionales o extranjeros, con impuestos o derechos cuya

exacción se efectúe por aduanas locales, requiera inspección o registros de

bultos o exija documentación que acompañe la mercancía; VII expedir ni

mantener en vigor leyes o disposiciones fiscales que importen diferencias

de impuestos o requisitos por razón de procedencia de mercancías

nacionales o extranjeras, ya sea que estas diferencias se establezcan

respecto de la producción similar de la localidad, o ya entre producciones

semejantes de distinta procedencia”.

12

Artículo 118. Tampoco pueden sin el consentimiento del Congreso de la

Unión: I. Establecer derechos de tonelaje, ni otro alguno de puertos ni

imponer contribuciones o derechos sobre importaciones o exportaciones,

Articulo 131. En este dispositivo se establece la facultad exclusiva de la

federación para gravar las mercancías, en cumplimiento de la fracción

XXIX del artículo 73 que dispone la facultad privativa del Congreso para

establecer impuestos al comercio exterior, sobre los tres regímenes

aduaneros existentes: importación, exportación y tránsito interior.

Articulo 133. Este dispositivo constitucional estable dos principios

fundamentales: el de supremacía constitucional y el de jerarquía entre

tratados internacionales y las leyes federales.

A saber dice: “Esta Constituciòn, las leyes del Congreso de la Uniòn que

emanen de ella y todos los tratados que estèn de acuerdo con la misma,

celebrados y que se celebren por el Presidente de la Republica, con

aprobación del Senado, serán la Ley Suprema de toda la Union. Los jueces

de cada estado se arreglaràn a dicha Constituciòn, leyes, y tratados a pesar

de las disposiciones en contrario que pueda haber en las Constituciones o

leyes de los Estados”.

En todas las constituciones mexicanas se ha consignado el principio de

supremacía constitucional, conforme al cual nos dice Jorge Carpizo “… la

Constituciòn es la ley suprema, es la norma cúspide de todo el orden

jurídico, es el alma y la savia que nutre y vivifica el derecho, es la base de

todas las instituciones y el ideario de un pueblo”.

De acuerdo con este principio, tanto la Constituciòn como las leyes del

Congreso y los tratados que emanen de ella y estèn de acuerdo con la

misma, tienen el carácter de ley suprema.

Antes de 1999, la Corte estableció la existencia de un plano de igualdad

jerarquìa entre tratados y leyes federales, sin embargo después emitió un

nuevo criterio que difiere del anterior, pues establece que el tratado tiene un

rango superior a la ley federal.

13

Unidad V

Formas de Integración Económica y Tratados Internacionales

1. Integración económica

1.1 Zona libre de comercio

Aquí las tarifas y restricciones cuantitativas entre los países participantes son

abolidas pero cada país mantiene sus propias tarifas frente a los países que no

pertenecen a la zona.

1.2. Unión aduanera

Entidad integrada por dos o más estados (territorios) que consiste

fundamentalmente en la supresión de las barreras arancelarias y comerciales a la

circulación de mercancías entre ello, así como la construcción y adopción de un

arancel externo común (frente a terceros países). Es el nivel de integración

económica donde, además de la ausencia de barreras de comercio entre socios,

se establece una serie de regulaciones comerciales comunes, incluyendo

aranceles respecto a los países que no son miembros, por ejemplo el grupo

BENELUX (Bélgica, Países Bajos y Luxemburgo), que existió hasta que

pasaron a formar parte de la Comunidad Económica Europea.

1.3. Mercado común

Es el acuerdo entre países y territorios en el que se eliminan todas la barreras

arancelarias y comerciales entre los países miembros y que permite el libre

movimiento de personas y capitales a lo largo del territorio nacional de cada país

miembro.

1.4. Unión económica

Máxima forma de integración, que consiste en la consolidación de un Unión

Aduanera, además de la unificación de los diferentes elementos económicos de

los países miembros: sistema fiscal, monetario, etc.

1.5. Integración económica

Proceso a través del cual dos o más mercados nacionales previamente separados,

se unen para formar un mercado mayor dimensión, por ejemplo la Unión

Aduanera.

14

Esta propone la unificación de las políticas monetaria, fiscal, social y anticíclica,

además de requerir el establecimiento de una autoridad supranacional cuyas

decisiones sean obligatorias para los Estados miembros.

2. Tratados internacionales

2.1. Carta del Atlántico

Este instrumento económico internacional fue premeditado por los Estados

Unidos pues creían en un orden económico mundial para la posguerra para que

entrara el capital norteamericano en los diferentes mercados internacionales que

estaban aislados o cerrados.

La Carta del Atlántico fue esbozada en 1941 durante la reunión del Presidente

Franklin Delano Roosevelt y el primer ministro británico Winston Churchill en

la cual se afirmó el derecho de todas las naciones al igual acceso al comercio y a

las materias primas, apelando también a la libertad de los mares, el desarme de

los agresores y a un sistema de seguridad general.

2.2. Conferencia del Bretton Woods

Los Estados Unidos después de la Segunda Guerra Mundial, como la economía

más poderosa del orbe, teniendo un formidable crecimiento y desarrollo como

una excesiva acumulación de capital. Cabe recordar que los americanos no

habían sufrido las destrucciones de la Segunda Guerra Mundial, pues se habían

enriquecido con la venta de armas y prestando dinero a los países combatientes.

Esto, desde luego, le daba al vecino país una posición ventajosa sobre otros

países, con sus exportaciones en el mercado mundial, dándose cuenta que no

podía prescindir de sus exportaciones para que su economía fuera la más

poderosa del mundo.

Este evento se celebró, casi al terminar la Segunda Guerra Mundial, en el

complejo hotelero de Bretton Woods, estado de Nueva Hampshire en 1944 en el

cual se establecieron las reglas para las relaciones comerciales y financieras

entre los países más industrializados y con una economía más sana. Se acordó la

creación del Banco Mundial y del Fondo Monetario Internacional y el uso del

dólar como moneda internacional.

En esta conferencia se atacó al proteccionismo de los países que tomaron parte

en el Primera Guerra Mundial a efecto de imponer una política librecambista

internacional.

Como era de esperarse la mayor representación era de Latino América y por

consiguiente estaban permeables a la influencia y el control de los

norteamericanos.

15

Esta conferencia fue conformada por 44 países siendo la mayoría de sus

representantes de la America Latina, los cuales estaban influenciados por las

determinaciones económicas de los Estados Unidos.

Cabe decir que hubo dos proposiciones para reparar las economías devastadas, la

del inglés, Sir John Maynard Keynes y la norteamericano Harry Dexter White y

como era de suponer prevaleció la de este último favoreciendo a los Estados

Unidos.

Según el país de marras el objetivo del Bretton Woods era el de iniciar un

Nuevo Orden Económico.

2.3. Carta de la Habana 1947

Su objeto fue obtener el pleno empleo y desarrollar el comercio internacional

considerando los siguientes aspectos:

2.3.1. Desarrollo económico y reconstrucción

2.3.2 Acceso en igualdad de condiciones a los mercados, fuentes de

aprovisionamiento y medios de producción.

2.3.3. Reducción de los obstáculos al comercio

2.3.4. Cooperación en el seno de la Organización Internacional de Comercio

Después de tres años de negociación, 53 naciones entre ellos México, firmaron

el acta final, sin embargo por no convenir a sus intereses los Estados Unidos se

negaron a firmarla por lo que se consideró la Carta inexistente. Sin embargo,

una parte de la Carta que hablaba de la política comercial pudo salvarse, pues en

Ginebra en 1947 se trató sobre las negociaciones arancelarias previstas en el

documento de marras.

2.4. GATT

De todo lo anterior surgió el tratado multilateral denominado “General

Agreement on Tariffs and Trade o GATT “Acuerdo General sobre Aranceles

Aduaneros y Comercio” como medida provisional en tanto se gestionaba la

ratificación de la Carta en cuestión. Como objetivos tenía:

a) Brindar a los países miembros el trato de la nación más favorecida,

es decir, las naciones se otorgaban el trato más favorable respecto a

cualquier negociación que cada una efectuara con otras.

b) Prever reducciones arancelarias

c) Prohibir impuestos interiores que discriminan las importaciones

d) Establecer mínimas barreras arancelarias

16

e) Reducir tarifas y cuotas al comercio exterior

f) Eliminar subvenciones a la exportación

g) Reconocer para los países en desarrollo flexibilidades arancelarias

h) Fijar medidas de emergencia por importaciones que pudieran dañar

el mercado nacional.

i) Eliminar acuerdos de comercio preferencial

Antes de la Ronda de Tokio se realizaron las negociaciones de 1947

(Ginebra), 1949 (Annecy, Francia), 1951 (Torquay, Inglaterra), 1956

(Ginebra), 1960-1961, (Ginebra, Ronda Dillon) y 1964-1967 (Ginebra,

Ronda Kennedy).

A partir de la Ronda de Tokio (1973-1979), se habla de un nuevo GATT,

emitiéndose seis importantes códigos de conducta: Código de valoración en

aduanas, Código sobre subvenciones y derechos compensatorios, Código

antidoping, revisado, Código sobre obstáculos técnicos al comercio, Código

sobre procedimientos para el trámite de licencias de importación, y Código

sobre compras del sector público.

La última ronda fue en Montevideo, Uruguay (1986) que incluyó el proceso

de negociaciones sobre la prestación de servicios y propiedad intelectual.

En un principio México fue un mero observador, no obstante tenía

aplicación el GATT por su comercio con los Estados Unidos y con otros

países miembros como Canadá, y Comunidad Económica Europea.

Durante la administración de Miguel de la Madrid, México ingresó a este

organismo internacional.

El GATT contiene los siguientes objetivos: la eliminación de los obstáculos

al comercio para establecer unas relaciones económicas y comerciales que

tiendan a elevar los niveles de ingreso, empleo y producción, así como para

promover el uso completo de los recursos productivos mundiales. Para

atender estos fines, el este Acuerdo establece la necesidad de celebrar

acuerdos para reducir las barreras al comercio bajo el principio de la

reciprocidad y de ventajas mutuas, así como eliminar el trato

discriminatorio.

Es importante ahora conocer los Códigos de Conducta que son tratados

internacionales que complementan y amplían las normas del GATT y que

solamente obligan a los países miembros, a saber:

a) licencias de importación

b) normas técnicas

17

c) dumping y derechos antidumping

d) valorización aduanera

e) subsidios e impuestos compensatorios

f) compras gubernamentales

Algunos códigos fueron modificados en la Ronda Uruguay, convirtiéndose

en Acuerdos Comerciales Multilaterales.

2.5. Conferencia de las Naciones Unidas sobre Comercio y Desarrollo

(UNCTAD) o United Nations Conference on Trade and Development

En 1962 en esta Conferencia celebrada en Cairo sobre los Problemas de

Desarrollo Económico, a instancias de las Naciones Unidas, se proponía

que el tema fuera sobre el comercio de productos básicos y el

mejoramiento económico entre los países desarrollados con los

subdesarrollados.

Se desarrollaron varias Rondas en Manila, Chile, Belgrado y otras

2.6. La Convención de Viena sobre el derecho de los tratados de 1969.

Este señala en su artículo 2, que se entiende por tratado el acuerdo

internacional celebrado por escrito entre Estados y regido por el derecho

internacional, ya conste en un instrumento único o en dos o más

instrumentos conexos y cualquiera que sea su denominación

particular.

2.7. Asociación Latinoamericana de Integración (Aladi)

Este tratado firmado en Montevideo, Uruguay en 1980 por Argentina,

México, Brasil, Colombia, Chile, Ecuador, Paraguay, Perú, Uruguay y

Venezuela, en el cual se establece la promoción del desarrollo de

Latinoamérica, el Aladi y el comercio recíproco, la complementación

económica y el tomar decisiones para apoyar el crecimiento de los

mercados.

En 1980 la ALALC fue sustituida por la asociación en cuestión.

A la ALADI la integran ocho naciones de America del Sur y México,

siendo su objetivo general el de promover el desarrollo económico-social

armónico y equilibrado de la región, mediante la promoción y regulación

del comercio recíproco, complementación económica y desarrollo de

acciones de cooperación económica para lograr la ampliación de los

mercados.

México ha celebrado convenios con todos los países del Cono Sur. Como

se puede ver tanto en el GATT, como en el UNCTAC y en el ALADI se

18

pretenden, en forma general, lograr mayor expansión en el intercambio

comercial, mediante un comercio más abierto, logrando un trato

preferencial entre los países miembros a través de un comercio libre y

compensado.

2.8. Organización para la Cooperación y el Desarrollo Económico

Es una organización de cooperación internacional integrada por 34 países,

cuyo objetivo es coordinar sus políticas económicas y sociales. Fue

fundada en 1960 y su sede está en París.

La OCDE es conocida como “el club de los países ricos”; se ignora porqué

México forma parte de ella.

Sus objetivos principales son: a) contribuir a una sana expansión

económica en los países miembros, así como no miembros, en vías de

desarrollo, b) favorecer la expansión del comercio mundial sobre una base

multilateral y no discriminatoria conforme a las obligaciones

internacionales y c) realizar la mayor expansión posible de la economía y el

empleo y un progreso en el nivel de vida dentro de los países miembros,

manteniendo la estabilidad financiera y contribuyendo así al desarrollo de la

economía mundial.

2.9. Tratado de Libre Comercio de America del Norte (TLCAN)

Convenio jurídico suscrito por México, Canadá y Estados Unidos publicado

en el Diario Oficial de la Federación el 20 de diciembre de 1993.

Los objetivos centrales, entre otros, son: a) eliminar obstáculos al comercio,

b) promover condiciones de competencia leal en la zona de libre comercio y

aumentar las oportunidades de inversión en los territorios de las partes

contratantes, y c) proteger y hacer valer, en forma adecuada, los derechos

de propiedad intelectual.

En materia tributaria existen reglas especiales contenidas en el artículo

2103 para determinar la prelación del TLCAN con los tratados signados

con Estados Unidos y Canadá, a fin de evitar la doble tributación.

El comercio de mercancías se refiere a los siguientes puntos:

a). Trato nacional y acceso de bienes al mercado

Ninguna de las partes puede incrementar los aranceles existentes ni

adoptar otros nuevos sobre bienes originarios; cada una de las partes

los eliminará progresivamente o acelerará su desgravamiento; y

mantener el cupo de las importaciones por realizar.

19

a) Reglas de origen

Se exige que las mercancías tengan señalado el país de su elaboración,

considerándose como “origen” cuando el bien sea elaborado con

materiales exclusivamente nacional, cuando sea distintivo del país,

cuando a través del control de inventarios el bien haya sido mezclado,

cuando el bien sea producido en su totalidad (minerales extraídos,

vegetal o planta cosechada, animal vivo o criado, bien obtenido de la

caza o pesca, bien obtenido del espacio extraterrestre, desechos o

desperdicios de los bienes citados, cuando el último país en el cual fue

ensamblado, siempre que no haya sido ensamble simple o

procedimiento menor.

b) Procedimientos aduaneros

Se obliga a las partes a conservar por 5 años mínimo los registros

contables de los bienes producidos amparados con certificados de

origen, concediendo a su vez los derechos de revisión e impugnación

señalados para los importadores en su territorio de resoluciones

respecto al origen de las mercancías.

c) Obligación de las partes de respetar tratados o convenios

Por ejemplo, el de Berna sobre la protección de obras literarias y

artísticas o el de Ginebra sobre la protección de fonogramas y su

protección contra su reproducción.

d) Establecimiento de cuotas compensatorias

f). Establecimiento de un cuerpo resolutor de conflictos

Cabe subrayar que algunas disposiciones del GATT se incorporaron al

TLCAN.

Además, se señala que nuestro país tiene celebrados múltiples tratados

de libre comercios como son con Bolivia, Chile, Colombia, Venezuela,

Costa Rica y países de Centro América.

Los anteriores apartados son los de mayor importancia para este curso.

2.10. Acuerdo de Marrakech de 1994

Este Acuerdo dio lugar al nacimiento de un nuevo sistema mundial del

Comercio màs definido y mejor estructurado que reitera los objetivos

que se trazaron en 1947 al suscribirse el GATT, ahora mas enriquecido

con conceptos novedosos. El tèrmino “Partes Contratantes deja de

exisitr para ser sustituido por el de Miembros de la Organizaciòn

20

Multilateral del Comercio (OMC), siendo para este obtener la base de

reciprocidad y de mutuas ventajas, la reducción sustancial de los

aranceles aduaneros y demás obstáculos al comercio, asi como el trato

discriminatorio en las relaciones comerciales internacionales, teniendo a

su vez estrechas relaciones con el Fondo Monetario Internacional

(FMI) y con el Banco Mundial (BM).

2.11. Tratado de Libre Comercio, México y Unión Europea

Este tratado fue firmado en 1997

2.12. Organización Mundial de Comercio (OMC)

Sustituyó al GATT, a partir de 1995, en virtud de la declaración del

Acuerdo de Marrakech, naciendo en 1994, año en que México suscribió

el acta.

Esta organización anuncia una nueva era de cooperación económica

mundial persiguiendo un comercio más justo y más abierto en beneficio

de todos los países.

Su principal objetivo “es necesario realizar esfuerzos positivos para los

países en desarrollo, y especialmente los menos adelantadas, obtengan

una parte del incremento del comercio internacional que corresponda a

las necesidades de su desarrollo económico, tender a elevar los niveles

de vida, a lograr el pleno empleo y un volumen considerable y en

constante aumento de ingresos reales y demanda efectiva y a acrecentar

la producción y el comercio de bienes y servicios, por lo que mediante

la celebración de acuerdos encaminados a obtener, sobre la base de lo

que mediante la celebración de acuerdos encaminados a obtener, sobre

la base de la reciprocidad y de mutuas ventajas, la reducción sustancial

de los aranceles y de los demás obstáculos al comercio, así como la

eliminación del trato discriminatorio en las relaciones comerciales

internacionales.

Señala este acuerdo que los países o partes que hayan sido miembros

del GATT de 1947, mediante su aceptación al Acuerdo de

Comunidades Europeas y Acuerdos Comerciales Multilaterales pasarán

a ser miembros iniciales de la OMC.

21

Unidad VI

Prácticas Desleales de Comercio Exterior y sus Medidas en

contra de nuestro país.

1. Artículo 28 Constitucional

1.1. Clases de práctica desleal

Existen dos: la discriminación de precios y la subvención a la exportación.

1.1.1. Discriminación de precios

En el comercio internacional, se le conoce como “dumping” que según la

Ley de Comercio Exterior es “la introducción de mercancías al territorio

nacional a un precio inferior a su valor normal”, entendiéndose por valor

normal el precio comparable de una mercancía idéntica o similar que se

destine al mercado interno en el país de origen en el curso de operaciones

comerciales normales, o sea, en condiciones de mercado, habitualmente y

entre compradores y vendedores independientes entre sí.

1.1.2. Subvención en el país de origen

Según el artículo 37 de la LCE, nos dice que es “el beneficio que otorga un

gobierno extranjero, sus organismos públicos o mixtos, o sus entidades,

directa o indirectamente, a los productores, transformadores,

comercializadores o exportadores de mercancías, para fortalecer

inequitativamente su posición competitiva internacional, salvo que se trate

de prácticas internacionalmente aceptadas. Este beneficio podrá tomar la

forma de estímulos, incentivos, primas, subsidios o ayudas de cualquier

clase”.

1.1.3. El dumping se clasifica en:

a) Esporádico que se refiere a las ventas externas realizadas a precios

bajos como una forma de liquidar la producción excesiva de mercancías

b) Intermitente es cuando los mercados extranjeros pasan momentos

recesivos y los exportadores tiene que bajar sus precios en esos

mercados para evitar las existencias excesivas.

c) Depredatorio. Este tiene como propósito la eliminación completa

de la libre competencia por ello se ha sugerido de prohibirlo totalmente.

22

1.1.4. Conducta desleal

Esta conducta nace en el país exportador que perjudica al país

importador y por ello debe pagar una sanción o cuota compensatoria la

cual debe estar incluida en el pedimento de importación ya fuesen

provisionales y definitivas y pagarlas junto los impuestos al comercio

exterior sin perjuicio de que las provisionales estén garantizadas de

acuerdo al artículo 65 y las definitivas según la fracción III del artículo

68.

1.1.5.Daño a la producción doméstica

En el ámbito del comercio internacional a estas prácticas desleales se

les clasifica como “dañinas y no dañinas”, dependiendo de lo cual serán

o no punibles.

La LCE en su artículo 39 nos dice que “daño es la pérdida o menoscabo

patrimonial o la privación de cualquier ganancia lícita y normal que

sufra o pueda sufrir las producción nacional de las mercancías de que se

trate, o el obstáculo al establecimiento de nuevas industrias”, con lo

cual se incluye el concepto de “perjuicio”.

En nuestro país la ley de marras señala que la prueba de daño o

amenaza se concede siempre y cuando en el país de origen o

procedencia de las mercancías exista reciprocidad, pues en caso

contrario, la autoridad podrá imponer las cuotas compensatorias sin

necesidad de probar el daño o amenaza de daño.

En los países miembros del GATT/OMC se da el supuesto de

reciprocidad, pues éste los obliga a probar el daño, por lo que la norma

en todo caso sólo va dirigida a aquellos países que no se han adherido a

dicho Acuerdo.

1.1.6. Medidas en contra la producción doméstica

Las mercancías que se importen al país en condiciones de “dumping” o

hubieren recibido subvenciones a la exportación, son al momento de su

introducción, de la aplicación de cuotas compensatorias. Estas son las

únicas medidas autorizadas en nuestro país para combatir las prácticas

desleales del comercio internacional, pues nuestro gobierno se

comprometió a abrogar el sistema de precios oficiales a la importación

con los cual se impedían este tipo de prácticas desleales, además, en

forma expresa se comprometió a no utilizar los permisos de importación

para restringir la importación de mercancías en práctica desleal.

La cuota compensatoria es una medida de restricción o regulación NO

ARANCELARIA sobre el dumping ya de referencia, que no reúnen los

23

requisitos de una contribución según el artículo 31, fracción IV

constitucional pues no cumple con dichos requisitos, ya que es la

autoridad administrativa o sea la Secretaría de Economía la que

determina las cuotas, y no la ley, la base gravable y la tasa o monto,

como tampoco cumple con el requisito de ser proporcional y equitativa

debido a que estas se exigen por la mercancía de cierto origen o motivo,

no siendo siempre el mismo caso, con lo que se conculca el principio de

igualdad en la contribución, teniendo además cada cuota su singularidad

según la importación o exportación de la mercancía.

La cuota compensatoria nació primeramente como impuestos para luego

ser considerada como aprovechamiento.

Este cambio radica en que dichas cuotas no reúnen los requisitos de

toda contribución que establece el artículo 31 fracción IV constitucional

pues en el caso que nos ocupa la cuota compensatoria NO cumple con

tales requisitos, pues es la autoridad administrativa (Secretaría de

Economía) a quien las determina y no la ley, la base gravable y la tasa

o monto de dicha cuota. Tampoco cumple con el requisito de ser

proporcional y equitativa debido a que éstas se exigen por mercancía de

cierto origen no siendo siempre el mismo caso, con lo que se rompe el

principio de igualdad en la contribución, además ésta tiene la

característica de ser individuales y no generales pues se establecen a

cada importador o exportador determinado.

Adicionalmente no contribuyen a los gastos públicos pues su objeto

según los artículos 31, fracción IV constitucional, 16 fracción V, 62

párrafo segundo y 67 de la Ley de Comercio Exterior cuyo objetivo es

desalentar la importación pero no a recaudar dinero para contribuir a los

gastos públicos.

Algunos doctrinarios las califican teóricamente como verdaderos

impuestos. Esto no es posible ya que las cuotas compensatorias no

están previstas en la Constitución pues para ello es necesario darles

cabida aplicándolas como medidas antimonopólicas.

Quizá ha sido la influencia americana de llamar “cuotas” a este medio

de control, pues dicha palabra es la misma en ambos idiomas, aunque en

nuestro medio jurídico es un desacierto tal expresión pues las cuotas se

refieren a los cupos o porcentajes de mercancías.

24

ADUANA

Unidad VII

Historia, Organización, Definiciòn, Sujetos Pasivos, Fuentes y

Territorio

1. Historia

La mayoría de los investigadores coinciden que el origen de dicho

término es árabe, “Divana”, luego “Duana” y por último “Aduana”.

Al iniciarse el comercio exterior de las naciones, en forma automática

nacieron las aduanas como instrumento protector de sus economías.

A medida que el ser humano se percató de la existencia de otros

conglomerados, inició el comercio al intercambiar en trueque las

mercancías que le sobraban por las que necesitaba. A ciencia cierta no

se sabe cuando se introdujo la mercancía denominada “dinero” como

medida de valor y de cambio.

Podemos decir que la evolución económica-social de los grupos

asentados en determinado territorio, dio lugar a la aparición de las

aduanas a efecto de proteger su economía doméstica. Existieron

aduanas en la India, Egipto, Babilonia (Código Hamurabi), Fenicia,

Grecia, Roma, Arabia, y todos los países europeos, pasándose este

órgano administrativo de control al continente americano.

Haciendo memoria de nuestra historia, nos dice Carbajal Contreras,

“España dictó una serie de medidas que perjudicaron a la Nueva

España, prohibiendo a sus colonias el comercio con otros países y entre

ellas mismas, creando con ello, un monopolio comercial exclusivo entre

las colonias y España. Prohibió el establecimiento de industrias, creó

un sistema de flotas y realizó una irracional explotación minera. El

comercio se estableció mediante el monopolio a los puertos de Sevilla y

Cádiz como los únicos por donde se podía comerciar y embarcar

mercancías y personas, era la que solamente por Veracruz se tenía el

“privilegio de comerciar con España y Acapulco con las Filipinas”.

No obstante los monopolios y estancos a que estaba sujeta la Nueva

España, la Corona impuso diversos impuestos como : a) Derecho de

Avería que causaban los barcos de la armada que escoltaban a las flotas,

esto por cuenta de los dueños de las mercancías cubriéndose por partes

iguales, b) Derecho de Almirantazgo que consistía en el pago que

hacían los barcos por cargar y descargar mercancías que en un principio

25

su producto le era entregado a Cristóbal Colón, c) Derecho de

Almojarifazgo o Portazgo que gravaba la entrada y salida de mercancías

de los puertos españoles como de la colonia. d) Derecho de Tonelaje

que gravaba el tonelaje, d) Derecho de Alcabala de origen árabe que

gravaba la circulación de las mercancías y la venta de primera mano.

El desarrollo del comercio exterior que dio vida a nuestras aduanas,

consta de tres etapas: La Colonia de economía cerrada, la

Independiente de escasa manifestación y la Revolucionaria de 1920

hasta la fecha que se abre al comercio exterior por su desarrollo interno

y exportación de materias primas, asi como por su firma en los diversos

tratados.

2.Organizaciòn

El Servicio de Administraciòn Tributaria (SAT) es un órgano

desconcentrado de la Secretaria de Hacienda y Crèdito Publico (SHCP)

y tiene a su cargo entre otras funciones, las de dirigir los servicios

aduanales y de inspección de Mexico.

La Administraciòn General de Aduanas es la autoridad competente para

aplicar la legislación que regula el despacho aduanero, asì como los

sistemas, métodos y procedimientos a que deben sujetarse las aduanas,

intervenir en el estudio y formulación de los proyectos de aranceles,

cuotas compensatorias y demás medidas de regulación y restricción del

comercio exterior, dar cumplimiento a los acuerdos y convenios que se

celebren, ordenar y practicar la verificación de mercancías de comercio

exterior en transporte, la verificación en transito de vehículos de

procedencia extranjera, determinar los impuestos al comercio exterior y

otras contribuciones de conformidad con lo establecido en la Ley del

Impuesto General de Importaciòn, la Ley del Impuesto al Valor

Agregado y otros ordenamientos, asì como el valor en aduana de las

mercancías con base en la Ley Aduanera, establecer la naturaleza, estado

origen y demás características de las mercancías, determinado su

clasificación arancelaria.

Existen alrededor de 49 aduanas en el país tanto en las fronteras, como

en los litorales e interiores.

Cabe decir que el SAT tiene representación en los Estados Unidos de

Amerìca a saber:

Servicio de Administraciòn Tributaria

Oficina de Representaciòn

Embajada de Mèxico en Washington

1300 Pennsylvania Ave. N.W.

Washington, D.C. 20229 USA

26

3. Definición del Derecho Aduanero

3.1. Definiciòn

El derecho aduanero es el conjunto de normas jurídicas que son

aplicadas por un ente administrativo a efecto de regular la entrada y

salidas de mercancías a un país de acuerdo con los medios y tráficos

establecidos y las personas que intervienen o que violen las leyes

aduaneras.

3.2. Autonomìa

Este derecho se ubica como una rama del Derecho Público, conviviendo

con el Derecho Administrativo y el Fiscal.

Su autonomía se basa en su actividad principal que es la vigilancia,

control y recaudación de las mercancías que entran y salen del país y

por consiguiente en la legislación “sui generis” que la rige.

Cabe decir que la actividad aduanera tiene estrecha relación con

diferentes leyes siendo algunas de ellas: la Ley Aduanera, la Ley

General de Población, Ley Federal de Navegación, Ley Forestal, el

Código Fiscal, Ley Federal de Sanidad Vegetal y Animal, Ley General

de Salud, Ley de Pesca, Ley de Puertos Ley General del Equilibrio

Ecológico y la Protección al Ambiente, Ley Orgánica del Tribunal de

Justicia Fiscal y Administrativa, Ley de Celebración de Tratados, etc.

Cabe decir que en los términos del artículo 133 constitucional, las leyes

federales tienen mayor jerarquía con respecto de las leyes estatales, no

existiendo jerarquía alguna entre ellas mismas incluyendo a la ley

aduanera.

4.Sujetos pasivos

Los sujetos pasivos del Derecho Aduanero son: a) los importadores y

exportadores, b) loa mandatarios, apoderados y agentes aduanales, c)

los transportistas, d) los almacenes autorizados y los infractores.

5. Sus fuentes

5.1. La ley

El artículo 1, primer párrafo de la ley aduanera, dispone que son leyes

aplicables a la actividad aduanera esa ley y las leyes de los impuestos

generales de importación y exportación y las demás leyes y

ordenamientos aplicables y ordenamientos aplicables que regulen la

entrada al territorio nacional y la salida de mercancías y de los medios en

27

que se transportan o conducen, el despacho aduanero y los hechos o actos

que deriven de éste o dicha entrada o salida de mercancías, ordenando la

aplicación supletoria del Código Fiscal de la Federación.

5.2. Reglamentos administrativos

Algunos de ellos, el de la Ley Aduanera, del Código Fiscal de la

Federación, el de la Comisión Intersecretarial para el Control del Proceso

y Uso de Plaguicidas, Fertilizantes y Sustancias Tóxicas, el de la Ley

General de Población, el del Valor Agregado, el de la Ley General de

Salud en materia de Control Sanitario, el del Servicio de Administración

Tributaria, etc.

Nos dice Andrés Rohde Ponce, “En años recientes la Secretaría de

Hacienda y Crédito Público con la colaboración del Poder Legislativo,

abandonó el uso exclusivo del reglamento administrativo y ha venido

expidiendo resoluciones que contienen reglas generales en materia fiscal

y aduanera, que constituyen verdaderas normas reglamentarias con la

finalidad de proveer en la esfera administrativa al cumplimiento de la ley,

en clara contravención al artículo 89, fracción I constitucional. El

fundamento de tales reglas generales se hace consistir en el mandato que

hace la ley para que sea la Secretaria de Hacienda quien expida tales

normas reglamentarias, lo que obviamente no las convalida, pues como

afirma la jurisprudencia, tampoco puede el Poder Legislativo autorizar

dicha delegación. En realidad, cuando el Poder Legislativo a través de un

precepto legal ordena que sea una Secretaría quien lo provea a su

cumplimiento en la esfera administrativa está conculcando el precepto

constitucional mencionado e invadiendo la esfera de competencia del

Poder Ejecutivo, pues como también ha quedado claramente señalado por

la Suprema Corte de Justicia en la jurisprudencia, los Secretarios de

Estado NO pueden tener facultades diferentes a las del Presidente de la

República ya que, en los términos de la Ley Orgánica de la

Administración Pública Federal, las Secretarias de Estado sólo deshogan

los asuntos por acuerdo del Presidente de la República”.

5.3. Reglas generales en materia de Comercio Exterior

En 1982 la SHCP inició la expedición, con vigencia anual, resoluciones

que contienen reglas generales, estableciendo disposiciones

reglamentarias de las leyes fiscales y de la ley aduanera, con el nombre de

“miscelánea fiscal”. A partir de 1994 las citadas reglas se expiden y se

publican por separado. No hay razón para que estas existan porque la

facultad reglamentaria del Ejecutivo no es impedimento para que el

Ejecutivo actúe con celeridad.

En cuanto a las Circulares estas no tienen el carácter de reglamentos

gubernativos o de policía pues sólo dan instrucciones a los subalternos

28

sobre disposiciones ya existentes, pero no para declarar derechos o

imponer restricciones a éstos.

5.4. Los tratados internacionales

Por tratado, según el artículo 2, fracción I de la Ley sobre la Celebración

de Tratados se entiende el convenio regido por el Derecho Internacional

Público, celebrado por escrito entre el gobierno de los Estados Unidos

Mexicanos y uno o varios sujeto de Derecho Internacional Público, ya sea

que para su aplicación requiera o no la celebración de acuerdos en

materias específicas, cualquiera que sea su denominación, mediante el

cual los Estados Unidos Mexicanos asuman compromisos.

Nos dice Andrés Rohde Ponce, que la novedad en este tema incluye entre

sus disposiciones al “acuerdo interinstitucional” el cual define como el

“convenio regido por el Derecho Internacional Público, celebrado por

escrito entre cualquier dependencia u organismo descentralizado de la

Administración Pública Federal, Estatal o Municipal y uno o varios

órganos gubernamentales extranjero u organismos internacionales

cualquiera que sea su denominación, sea que se derive o no de un

tratado previamente aprobado.

El ámbito material de los acuerdos interinstitucionales deberá

circunscribirse exclusivamente a las atribuciones propias de las

dependencias y organismos descentralizados de los niveles de

gobierno mencionados que los suscriben”.

El autor susano continúa diciendo, “A pesar de que el artículo 7 de la

citada ley parece insinuar que la celebración de esos acuerdos está sujeta

al previo dictamen y a la posterior inscripción por parte de la Secretaría

de Relaciones Exteriores y no obstante que dichos acuerdos se vienen

suscribiendo desde hace varios decenios, es claro que en esa materia la

mencionada ley excede lo previsto por los artículos 89 fracción X, 124 y

133 de la Constitución Política, que ordenan que la celebración de

tratados internacionales es facultad privativa del Presidente y, por eso,

una materia excluida expresamente a los Estados y Municipios.

En el mismo tenor dice “Igualmente las disposiciones sobre los acuerdos

suscritos por las dependencias de la Administración Pública Federal

adolecen del mismo vicio pues la facultad constitucional fue contenida al

Presidente de la República y es de explorado derecho que sus subalternos

no pueden tener facultades distintas ni aun en el supuesto de que sea el

legislador quien se las otorgue como en el presente caso,

Los tratados en materia aduanera tratan, entre otras materias, sobre la

codificación de mercancías, su valoración, la supresión de trámites

burocráticos principalmente en cuestiones científicas, culturales, definición

29

de regímenes aduaneros y de la asistencia y cooperación para prevenir y

reprimir fraudes aduaneros. Así mismo se persigue la doble tributación, y

se establecen obligaciones de intercambio de información para la

determinación y recaudación de impuestos como ocurre con los Estados

Unidos.

5.5. Los decretos y acuerdos administrativos

Los decretos están expedidos por el Ejecutivo Federal en virtud de su

facultad reglamentaria del artículo 89,fracción I constitucional, como ha

sido el Decreto que establece programas de importación temporal para

producir artículos de exportación, el Decreto que establece la devolución de

impuestos de importación a los exportadores, Decreto para el fomento y

operación de la industria maquiladora de exportación, y otros.

Los acuerdos tienen la misma base constitucional que los decretos que

auxilian al Ejecutivo Federal en el ejercicio de sus facultades, pudiendo ser

delegatorio o de firma, de tal manera que cada dependencia o secretaria de

estado, pueden formular sus acuerdos.

6. Territorio aduanero

Primero cabe indicar que las fronteras aduaneras no siempre coinciden con

las fronteras políticas de los distintos Estados o países. En tales casos, el

“territorio político”, y el “territorio aduanero” geográficamente presentan

contornos diferentes. Esto no lleva a concluir que el concepto de “territorio

aduanero” no puede asimilarse a los conceptos de “territorio de la nación”,

el “territorio del Estado” o del “país”. Así ocurre que en un territorio

nacional coexistan varios territorios aduaneros o, que un territorio aduanero

abarque el territorio nacional correspondiente a varios Estados, tal es el

caso de la Unión Europea que es un solo territorio aduanero conformado

por varios países, o también es posible que dentro de un territorio aduanero

existan, “zonas francas” o “zonas libres”, dentro de las cuales se exime del

pago de aranceles, como es el caso de las zonas libres existentes en nuestro

país hasta 1996.

El ámbito espacial del Derecho Aduanero lo constituye el propio territorio

del Estado según la Constitución Política de nuestro país.

Las leyes mexicanas que adoptan el principio de territorialidad que

consagrado en el artículo 12 Código Civil del Distrito Federal dispone que

“las leyes mexicanas, incluyendo las que se refieran al estado y capacidad

de las personas, se aplican a todos los habitantes de la República, ya sean

nacionales o extranjeros, estén domiciliados en ella o sean transeúntes.

30

Para efectos fiscales se abandona el criterio de territorialidad y se toma el

de nacionalidad como ocurre cuando los mexicanos sean residentes en el

extranjero.

El territorio aduanero lo fija el artículo 42 constitucional. Por su parte la

Ley Aduanera considera como territorio aduanero para efectos fiscales y

aduaneros lo que señala el artículo 8 del Código Fiscal de la Federación, de

aplicación supletoria a dicha ley; entendiéndose como tal, México, país y

territorio nacional, lo que conforme a la Constitución integra el territorio

nacional y la zona económica exclusiva situada fuera del mar territorial. De

esta manera, vemos que no existe coincidencia entre lo que se entiende por

“territorio político” “territorio aduanero”; concepto este último que

comprende además la zona económica exclusiva en donde de acuerdo con

el derecho internacional marítimo se pueden obtener productos de la pesca

con la calidad de originarios para efectos de las Reglas de Origen.

6.1. Zonas francas

Italia fue el primer país que estableció este tipo de zonas y el primer puerto

franco que se conoció fue el de Livorno por allá de 1547, sin perjuicio de

que algunos se remontan el origen de esta institución a las colonias fenicias;

sin embargo, en ambos casos se utilizó para resguardo del comercio de

determinadas ciudades o regiones.

Para efectos de nuestro país, no se debe confundir la figura de las zonas

francas con la “región fronteriza” y “franja fronteriza” reguladas en la Ley

Aduanera, así como con el “régimen de recinto fiscalizado estratégico, “el

régimen de recinto fiscal o los “Programas IMMEX” (Industria

manufacturera, maquiladora y de servicios de exportación).

Las zonas francas se definen como áreas de terreno delimitadas

físicamente sujetas a un régimen fiscal especial donde las mercancías

pueden ingresar y permanecer en ellas con suspensión o exentas del pago de

impuestos internos y de comercio exterior, o incluso sin su causación, no

estando además sujetas al cumplimiento de ciertas regulaciones y

restricciones no arancelarias y al habitual control aduanero.

Dichas zonas se clasifican en a) de almacenamiento exclusivo, o para

conservar y mejorar su presentación en su calidad comercial o

acondicionamiento para el transporte, b) en comercial en la cual las

mercancías se pueden comercializar, utilizar o consumir, y c) industrial en

la cual las mercancías de importación se pueden industrializar.

Las zonas francas contemplan entre sus beneficios: a) las exenciones de

impuestos federales, estatales y municipales, b) las exenciones de derechos,

como de repatriación, c) libertad cambiaria, d) otorgamiento de líneas de

31

crédito o tasas preferenciales para financiar exportaciones, e) créditos

blandos de la banca oficial, y otros.

6.2. Zonas libres

Estas son una especie de zonas francas, en las cuales es posible se causen y

se cobren aranceles reducidos o disminuidos, así como se exija el

cumplimiento de ciertas regulaciones y restricciones no arancelarias a la

importación.

En nuestro país la Ley Aduanera de 1996 dio facultad al Ejecutivo Federal

para “…Establecer o suprimir regiones fronterizas”. De esta forma, las

zonas libres cambiaron su esquema a las de “región o franja fronteriza”

mediante decretos que hasta la fecha han sido prorrogados con mínimos

cambios”.

El TLCN ha venido a contribuir a la desaparición de estas zonas en virtud

del desgravamiento aduanal en su contenido, dando lugar a las franjas

fronterizas norte y sur del país.

En nuestro país se emitió un decreto por el que se establece el impuesto

general de importación para la Región Fronteriza y la Franja Fronteriza

Norte publicado en el DOF del 31 del 2002 el cual dice que se entiende:

a) Franja fronteriza norte, el territorio comprendido entre la línea

divisoria internacional del norte del país, y la línea paralela a una

distancia de 20 kilómetros hacia el interior del país en el tramo

comprendido entre el límite de la región parcial del estado de

Sonora y el Golfo de México, así como el municipio fronterizo de

Cananea.

b) Franja fronteriza sur colindante con Guatemala, a la zona

comprendida por el territorio de 20 kilómetros paralelo a la línea

divisoria internacional del sur del país, en el tramo comprendido

entre el municipio Unión Juárez y la desembocadura del río

Suchiate en el Océano Pacífico, dentro del cual se encuentra la

ciudad de Tapachula, en el estado de Chiapas y sus límites

geográficos.

c) Región fronteriza, a los estados de Baja California norte y sur,

Quintana Roo y la región parcial de Sonora; la franja fronteriza sur

colindante con Guatemala y los municipios de Caborca, Sonora,

Comitán de Domínguez, Chiapas y Salina Cruz, Oaxaca.

d) Región parcial del estado de Sonora considerando la línea divisoria

internacional hasta el oeste de Sonoita hasta Puerto Peñasco.

32

6.3. Zonas prohibidas

Franja de 100 kilómetros situada a lo largo de las fronteras y de cincuenta a

lo largo de las costas del territorio nacional, dentro de la cual los extranjeros

y sociedades extranjeras están impedidos, en términos absolutos, para

adquirir el dominio directo sobre tierras, aguas y sus accesiones, por

razones de seguridad, conservación de la soberanía y la integridad

territorial. El párrafo segundo de la fracción I del artículo 27 de la

Constitución establece, “En una faja de 100 kilómetros a lo largo de las

fronteras y de 50 en las playas, por ningún motivo podrán los extranjeros

adquirir el dominio directo sobre tierras y aguas”.

33

UNIDAD VIII

La Aduana

1. Origen

Su origen es arábigo. Algunos autores designan su origen en la palabra

“divanum” que significa la casa donde se recogen los derechos;

posteriormente fue cambiando a “divana”, “duana” y finalmente

Aduana.

2. Concepto

Es la dependencia administrativa ubicada en territorio nacional para

controlar y regular el comercio exterior del país mediante la vigilancia,

e inspección de mercancías y recaudar los impuestos respectivos.

En la aduana es donde se lleva a cabo el despacho aduanero que

consiste en toda la tramitologìa administrativa y fiscal de importación y

exportacion dentro de la misma.

Sus fines son dos: uno administrativo o extra fiscal que controla y regula

el bien estar de la nación y el fiscal que recauda los impuestos.

3. Definiciòn de aduana

Dependencia que controla y regula la entrada y salida mercancías al

territorio nacional.

4. Comentario

Hoy en dìa, nuestras aduanas han visto disminuir su recaudación de

impuestos al comercio exterior o de derechos de aduana (impuesto

general de importación y de exportación) debido en buena medida a la

política de apertura comercial y a la política arancelaria, lo cual se ha

reflejado en el establecimiento de tasas arancelarias preferenciales de

las mercancías que se importan y exportan, cuyo arancel promedio

recaudado es menor a 1%. Sin embargo, por lo que hace a la

recaudación de impuestos internos causados en las importaciones y

exportaciones, las Aduanas siguen representando una importante fuente

de ingresos, tales como: el impuesto al valor agregado, después el

impuesto especial sobre producción y servicios (IEPS), el impuesto

sobre automóviles nuevos (ISAN) y asi mismo con las cuotas

compensatorias (CC) y el Derecho de Tràmite Aduanero (DTA).

34

Hoy en dia la aduana se ha convertido en un instrumento facilitador y

de fomento al comercio exterior, lo que nos permite afirmar que la

Aduana evoluciona al igual que lo hacen las teconologias, la

informática, las comunicaciones, los transportes, los sistemas de

producción y comercialización, eficientando y mejorando sus formas y

métodos de operación , que continua como una unidad administrativa

del Gobierno, que sin embargo, tiende a privatizarse en aquellas

funciones periféricas a su función sustantiva de seguridad nacional.

Si bien desde el punto de vista jurídico de la Ley de Comercio Exterior

(artículos 1, 4, 5, 6, 7, 90 y 91) no se consideran a la Aduana como

instrumento de política comercial, lo cierto es que en la practica actual

esta juega un papel preponderante en el comercio exterior de nuestro

país, afirmàndose de facto que la Aduana es un instrumento de

política comercial por las funciones de facilitación y de estadística que

realiza. Pero adicionalmente, la Aduana también son consideradas como

instrumento de ejecución de las políticas de seguridad nacional, de

salud publica y de medio ambiente por las actividades que llevan a cabo

diariamente a lo largo y ancho del país y sus fronteras al realizar

funciones de prevención de trafico de drogas, armas prohibidas,

precusores químicos de destrucción masiva, residuos toxicos y actos de

terrorismo.

4. Funciones Aduanales

4.1. De facilitación

O sea, que los tramites sean eficientes y ràpidos

4.2. De recaudación y exenciòn

De los impuestos al comercio exterior e internos, derecho de tramite

aduanero y de las cuotas compensatorias y aplicación de exenciones y

franquicias.

4.3. De vigilancia

Del cumplimiento de las regulaciones y restricciones no arancelarias y

de las normas oficiales mexicanas (NOM`S), asi como del uso de las

mercancías en los regímenes aduaneros suspensivos en el pago de

impuestos al comercio exterior.

4.4. De verificación

De los certificados de origen de mercancías, del valor en la Aduana de

las mercancías, y del cumplimiento de garantías en el despacho.

35

4.5. De prevención

De las infracciones y delitos aduaneros y de la aplicación de sanciones

correspondientes, del trafico de drogas, armas prohibidas, de residuos

tóxicos, de violación a los derechos de propiedad industrial y actos de

terrorismo.

4.6. De estadística

Del comercio exterior y de las operaciones aduaneras que se reflejan en

la balanza comercial y para la toma de decisòn de las autoridades.

4.7. De respeto a los Derechos Humanos

La Aduana moderna debe realizar sus funciones con pleno respeto y

apego al principio de legalidad, a los derechos humanos, asi la revisión

de pasajeros internacionales y transmigrantes que ingresan al territorio

nacional o salen del mismo por via terrestre, marítima o àrea, asi como

los transportistas, importadores, exportdores y todos los usuarios de la

Aduana, deben ser tratados con especial respeto a los derechos de las

personas por el personal aduanero, debiendo realizar este su labor de

manera amable, honesta y efectiva, pues no podríamos hablar de una

Aduana moderna si èsta no respeta los derechos humanos.

5. Privatizacion de los servicios periféricos aduaneros

(outsourcing)

Dentro del proceso contemporáneo de modernización aduanera iniciado

a fines de la década de los 80, la Secretaria de Hacienda y Credito

Publico, el Servicio de Administracion Tributaria (SAT) y la

Administraciòn General de Aduanas (AGA) incrementaron a partir de

2002 el otorgamiento ciertas facultades a través de concesiones de

servicios aduaneros a los particulares como son entre otros:

5.1. Autorizaciòn de establecimientos “duty free” en los aéreopuertos

internacionales, fronterizos y marítimos de altura.

5.2. Autorizaciòn para prestar los servicios de carga, descarga y

maniobras de mercancías en los recintos fiscales (alijadores).

5.3. La concesión o autorización del manejo, almacenaje y custodia de

las mercancías de comercio exterior en almacenes y patios en

recintos fiscales o fiscalizados.

5.4. Autorizacion a los particulares para prestar los servicios de

procesamiento electrónico de datos y servicios relacionados,

necesarios para llevar a cabo el despacho aduanero.

5.5. Autorizacion para que se almacenen mercancías de procedencia

extranjera o nacional en Almacenes Generales de Depòsito

(régimen de deposito fiscal), a fin de que èstos puedan prestar este

36

servicio en los términos de la Ley de Organizaciones de Crèdito, ya

sea para que las mercancías puedan importarse definitivamente, si

son de procedencia extranjera; exportarse definitivamente, sin son

de procedencia nacional; retornarse al extranjero las de esa

procedencia o reincorporarse al mercado las de origen nacional,

cuando los beneficiarios se desistan del régimen de deposito fiscal,

e importase temporalmente por empresas IMMEX (industria

manufacturera, maquiladora y de servicios de exportación)

autorizada por la Secretaria de Economia.

5.6. Autorizaciòn a particulares para que realicen el segundo

reconocimieno de las mercancías, asi como ciertos actos aduaneros

(dictaminadores).

6. No privatización de la aduana

En Mexico no es factible privatizar la aduana según nuestra

constitución, pues no hay dispositivo legal que autorice la privatización

o concesión de las funciones sustantivas de la aduana, sin embargo,

como ya hemos visto, la modernización del comercio exterior,

piadosamente se ha concedido a particulares ciertos servicios periféricos

o outsourcing mediante el otorgamiento de concesiones o

autorizaciones de servicios aduaneros a los particulares, privatizado los

manejos de almacenaje, custodia de mercancías, servicios de carga,

estiba, acarreo y trasbordos de mercancías en el recinto fiscal y otros.

O sea, que en Mèxico no pueden privatizarse las funciones sustantivas

aduaneras, pero si los servicios complementarios o periféricos de la

aduana.

7. Aduanas verdes

El Proyecto de Aduanas Verdes del Programa de las Naciones Unidas

para el Medio Ambiente tiene como propósito fundamental fomentar la

capacidad de los servidores públicos de las aduanas y demás personal

competente hacer cumplir los convenios y protocolos internacionales en

frontera relacionados con medidas ambientales, asi como para detectar

el comercio ilícito de productos cuestionables y por los tanto existe la

obligación de las partes o países suscriptores de adoptar medidas al

respecto facilitando el comercio licito de dicho productos.

Esto es innecesario en nuestro país pues esto se regula a través de las

medidas reguladoras y restriccionistas contenidas en nuestra legislación

aduanera.

37

8. Clasificaciòn de aduanas por su tràfico y ubicaciòn

8.1. Maritimas, cuando el principal tràfico de arribo y salida de las

mercancías es por mar o mediante trafico fluvial que comprende la

navegación en lagunas interiores y rìos. Nos dice Pedro Trejo

Vargas, que “Para algunos, la Aduana Marìtima de Tampico que se

encuentra en el margen norte de la desembocadura del Rìo Pànuco,

aproximadamente a unos 10 kilometros al interior de dicho rio, por

lo que la consideran de tràfico fluvial; lo cieto es que los barco

arriban de altamar”.

8.2. Fronterizas, que pueden ser para el trafico terrestre, ya sea

carretero, ferroviario, o a pie (cuando se trata del cruce de ganado),

personas que cruzen a pie la frontera o en sus vehículos,

motocicletas, bicicletas, etc.

8.3. Aeroportuarias, cuando el tràfico de arribo y salida de las

mercancías es exclusivamente aéreo

8.4. Interiores las que se ubican en el interior del territorio nacional,

independientemente del tràfico de mercancías que utilicen.

8.5. Postales, cuando el principal tràfico es por correo y