comercio exterior de chile un 94,1% del comercio exterior de chile con el mundo, el 93,6% de las...

TRANSCRIPT

SUBSECRETARÍA DE RELACIONES ECONÓMICAS INTERNACIONALES

DEPARTAMENTO DE INFORMACIÓN COMERCIAL

DEPARTAMENTO DE ANÁLISIS DE DATOS

DIRECCIÓN DE ESTUDIOS

Agosto de 2019

COMERCIO EXTERIOR DE CHILE

I SEMESTRE DE 2019

Comercio Exter ior de Ch i le

SUBREI

Cifras sujetas a la revisión de la variación del valor 2

ESTE DOCUMENTO FUE ELABORADO POR LOS DEPARTAMENTOS DE INFORMACIÓN

COMERCIAL Y DE ANÁLISIS DE DATOS DE LA DIRECCIÓN DE ESTUDIOS

DE LA SUBSECRETARÍA DE RELACIONES ECONÓMICAS INTERNACIONALES

DEL MINISTERIO DE RELACIONES EXTERIORES DE CHILE.

………………………………………………………………………………………………………………………………………………………………………..………………

Cualquier reproducción del presente documento, total o parcial,

debe citar expresamente la fuente señalada.

*Cifras sujetas a revisión

Comercio Exter ior de Ch i le

SUBREI

Cifras sujetas a la revisión de la variación del valor 3

Contenido

RESUMEN EJECUTIVO .................................................................................................................................................................. 4

1 COMERCIO EXTERIOR CHILENO ........................................................................................................................................... 6

1.1 EXPORTACIONES POR SOCIO Y POR SECTOR ............................................................................................................ 11

1.2 IMPORTACIONES POR SOCIO Y POR TIPO DE BIEN .................................................................................................. 13

2 RELACIÓN BILATERAL DE LOS PRINCIPALES SOCIOS COMERCIALES .................................................................................. 15

2.1 CHINA ....................................................................................................................................................................... 15

2.2 ESTADOS UNIDOS ..................................................................................................................................................... 17

2.3 UNIÓN EUROPEA ...................................................................................................................................................... 18

2.4 MERCOSUR ............................................................................................................................................................... 19

2.4.1 ARGENTINA .......................................................................................................................................................... 20

2.4.2 BRASIL .................................................................................................................................................................. 21

2.5 JAPÓN ....................................................................................................................................................................... 22

2.6 ALIANZA DEL PACÍFICO ............................................................................................................................................. 23

2.6.1 MÉXICO ................................................................................................................................................................ 24

2.6.2 COLOMBIA ........................................................................................................................................................... 25

2.6.3 PERÚ ..................................................................................................................................................................... 26

2.7 COREA DEL SUR ........................................................................................................................................................ 27

2.8 INDIA ........................................................................................................................................................................ 28

3 ANEXO ................................................................................................................................................................................ 29

3.1 APEC ......................................................................................................................................................................... 29

3.2 Principales Productos Exportados por Sector .......................................................................................................... 30

3.3 Principales Productos Importados por Tipo de Bien ................................................................................................ 32

Comercio Exter ior de Ch i le

SUBREI

Cifras sujetas a la revisión de la variación del valor 4

RESUMEN EJECUTIVO

Las perspectivas de un menor crecimiento económico

mundial y chileno, en conjunto con los efectos y la

incertidumbre global derivados de la intensificación de la

guerra comercial, fueron debilitando el comercio exterior

de Chile.

Durante el primer semestre de 2019, el intercambio

comercial de Chile totalizó US$70.862 millones, con una

caída interanual de 4,8%, baja atribuible a las menores

exportaciones e importaciones en el período. Dada la

mayor caída de las exportaciones frente a la baja anual en

las importaciones en el período, el superávit de la balanza

comercial de Chile se redujo a US$3.480 millones.

Dado algunos de los factores previamente mencionados y

otros de carácter local, durante el primer semestre del año

2019, las exportaciones chilenas se fueron deteriorando,

tras experimentar una caída anual de 6% con embarques

por US$36.158 millones. Este menor dinamismo se

extendió en general a todas las principales categorías.

En el caso de la minería, los envíos se redujeron en un

7,0% anual, tras totalizar US$18.351 millones. En dicho

sector, la caída de 5,6% en los embarques de cobre, tras

registrar US$16.962 millones, fueron acentuadas por la

baja anual de 12% en el precio promedio del mineral en el

primer semestre, por efectos de la guerra comercial y

algunas huelgas que afectaron la producción minera.

Por otro lado, los embarques distintos al cobre

concentraron un 53% del total, tras registrar US$19.196

millones, experimentando una contracción anual de 6,3%

en el primer semestre de 2019.

Al analizar los principales socios comerciales de Chile, el

intercambio comercial con las economías con acuerdos

vigentes totalizó US$66.650 millones en el primer

semestre de 2019, mercados que concentraron un 94,1%

del comercio exterior de Chile con el mundo, el 93,6% de

las exportaciones y un 94,6% de las importaciones.

En tanto, los embarques a socios con acuerdos vigentes

totalizaron US$33.836 millones, tras una disminución

interanual de 6,9%, equivalente a US$2.501 millones. En

tanto, los envíos a economías sin acuerdos comerciales

sumaron US$2.321 millones, experimentando un

incremento anual de 10%, correspondiente a US$217

millones.

A pesar del menor crecimiento debido a condiciones de

largo plazo, en conjunto a los efectos coyunturales de la

guerra comercial, China sigue siendo el principal socio

comercial de Chile, tras concentrar un 27% del

intercambio, seguido por Estados Unidos (16%) y la Unión

Europea (13%).

En América Latina, Mercosur fue el socio principal

registrando un comercio total de US$9.429 millones,

seguido por Alianza del Pacífico con US$4.237 millones,

Ecuador, Bolivia y Centroamérica, concentrando un 19%

del intercambio total en el primer semestre de 2019.

Por principales categorías de exportación, China se

mantiene como el primer destino de los embarques

mineros, aunque su participación baja de 47% al 43%,

debido a la caída interanual de 15% en los envíos. Corea

del Sur pasa de la quinta al segundo lugar, con una

participación de 11,3%, seguido de Japón concentrando

un 11,2%

Durante la primera mitad del año, las exportaciones

chilenas de productos agropecuarios, silvícolas y

pesqueros sumaron US$4.133 millones, con una caída

interanual de 6,8%. China continúa siendo el principal

destino y ve crecer su participación de 27% a 30, seguido

de Estados Unidos con un 24% y la Unión Europea con un

19% de las exportaciones del sector.

En tanto, las exportaciones del sector industrial

alcanzaron los US$13.674 millones, tras una disminución

interanual de 4,3%. Estados Unidos es el principal destino

de los envíos chilenos del sector, concentrando un 19%,

seguido de China con 13%, que desplaza a la Unión

Europea con una participación de 11%.

El menor ritmo de crecimiento de Chile y el mundo fueron

afectando paulatinamente las importaciones chilenas, al

registrar US$34.705 millones con una baja anual de 3,6%.

Las compras desde economías con acuerdos comerciales

sumaron US$32.813 millones, luego de un retroceso

interanual de 3,6%, equivalente a un descenso de

US$1.237 millones. Por su parte, las internaciones desde

economías sin acuerdo comercial totalizaron US$1.891

millones, tras una disminución de 3,6%, correspondiente

a US$72 millones.

Comercio Exter ior de Ch i le

SUBREI

Cifras sujetas a la revisión de la variación del valor 5

Por mercado de origen, China se constituyó como el

principal proveedor de bienes para nuestro país

concentrando un 23,7%, seguido por Estados Unidos

(18,8%), la Unión Europea (15,4%) y Mercosur (14,2%).

Las importaciones de bienes intermedios totalizaron

US$17.785 millones en el primer semestre. Estados

Unidos se mantiene como el mayor proveedor de este tipo

de bienes, concentrando un 23%, seguido de Mercosur,

que sufrió un retroceso de 19% a 17% en su participación.

Les siguen en importancia China, responsable de

US$2.753 millones de importaciones chilenas de bienes

intermedios, equivalente al 15% del total.

En tanto, las importaciones de bienes de capital

totalizaron US$7.353 millones, gracias a un incremento

anual de 3,1%. El principal proveedor de este tipo de

bienes es la Unión Europea, que mantiene su participación

de 25% sobre el total de las internaciones chilenas,

equivalente a US$1.857 millones. En la segunda posición

se mantiene China concentrando un 20%, luego Estados

Unidos con un 19% y Mercosur tras registrar US$759

millones, equivalente al 10% de las internaciones chilenas.

Por último, las compras desde Japón decrecieron 11%,

para lograr una participación de 5%

Las importaciones de bienes de consumo totalizaron

US$10.112 millones, tras un retroceso interanual de 6,6%.

El principal proveedor de este tipo de bienes continúa

siendo China que incrementa su participación de 38% a

40%. La Unión Europea fue el origen del 12% de los bienes

de consumo internados en el período, manteniéndose en

el segundo lugar. En la tercera ubicación, asoma el

Mercosur con una participación de 11%, equivalente a

US$1.148 millones.

La desaceleración económica en un contexto de mayor

incertidumbre ha hecho corregir a la baja las proyecciones

de crecimiento, explicando la continua caída en el

comercio exterior de Chile durante el primer semestre del

año.

Comercio Exter ior de Ch i le

SUBREI

Cifras sujetas a la revisión de la variación del valor 6

1 COMERCIO EXTERIOR CHILENO

Las menores perspectivas de crecimiento económico mundial, dado el

menor ciclo económico, en conjunto con la intensificación del conflicto

comercial entre Estados Unidos y China, la mayor incertidumbre y

desconfianza que genera en un ambiente de mayor proteccionismo y

otros factores de carácter geopolíticos, han provocado una mayor

desaceleración en la economía y el comercio global.

Los riesgos asociados a la mayor intensidad del conflicto comercial

entre China y Estados Unidos se han extendido a otros países,

produciendo una menor expansión en el comercio, un deterioro de la

confianza de empresas (menor inversión) y hogares a nivel global y una

pérdida de dinamismo de la actividad global. A lo anterior, se suma la

persiste incertidumbre que el Reino Unido abandone la Unión Europea

sin acuerdo y que el PIB de China se había expandido sólo un 6,2% anual

en el segundo trimestre debido a un menor impulso de la industria y la

construcción.

Lo anterior y el efecto del magro desempeño económico de los

principales socios comerciales en América Latina, en conjunto con

factores de ralentización de la producción y la demanda interna (entre

enero y junio de 2019, como el menor ritmo de expansión de las

importaciones de bienes intermedios y de consumo, fueron mermando

los resultados del comercio exterior de Chile.

En efecto, durante el primer semestre de 2019, el intercambio

comercial de Chile totalizó US$70.862 millones, con una caída

interanual de 4,8% baja atribuible, tanto a menores exportaciones e

importaciones en el período.

Dada la mayor caída en las exportaciones, frente a las importaciones

en el período en el primer semestre de 2019, el superávit comercial de

Chile se redujo a US$3.480 millones en el período.

Gráfico 1-1: Intercambio y Balanza Comercial enero-junio 2012-2019 (millones US$FOB)

Fuente: Dirección de Estudios, SUBREI, en base a cifras de Banco Central de Chile.

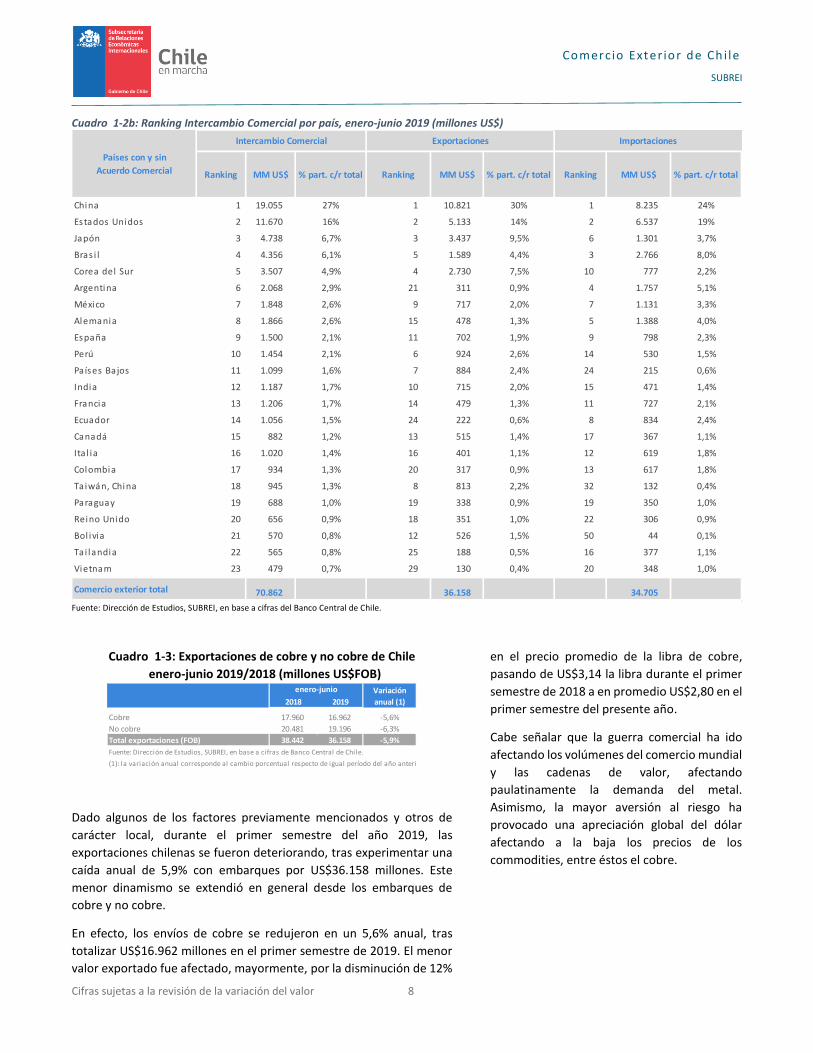

Respecto de los socios comerciales de Chile, el

intercambio comercial con las economías con

acuerdos vigentes totalizó US$66.650 millones

en el primer semestre de 2019, mercados que

concentraron un 94,1% del comercio exterior

de Chile con el mundo, el 93,6% de las

exportaciones y un 94,6% de las importaciones.

Cabe señalar que el intercambio comercial

efectuado con los siete principales socios

ascendió a US$59.868 millones, representando

un 84% del comercio exterior total.

Por mercados relevantes, China continúa

siendo el principal socio comercial en el primer

semestre, concentrando un 27% del comercio

total, siendo el principal comprador y

proveedor del país. Le siguen Estados Unidos y

la Unión Europea con el 16% y un 13%,

respectivamente.

Por otro lado, sigue destacando la presencia de

países asiáticos entre los principales socios

comerciales. En efecto, China, Japón, Corea del

Sur e India, ocuparon el primer, quinto,

séptimo y octavo lugar, respectivamente

concentrando un 40% del intercambio

comercial de Chile.

En tanto, en América Latina, Mercosur fue el

socio principal registrando un comercio total

de US$9.429 millones, seguido por Alianza del

Pacífico con US$4.237 millones, Ecuador,

Bolivia y Centroamérica, concentrando un 19%

del intercambio total en el primer semestre de

2019.

Finalmente, el comercio con mercados de

países sin acuerdo totalizó US$4.213 millones,

con un alza interanual de 3,6% en el primer

semestre.

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

2012 2013 2014 2015 2016 2017 2018 2019

EXPORTACIONES FOB IMPORTACIONES FOB

BALANZA COMERCIAL FOB

Comercio Exter ior de Ch i le

SUBREI

Cifras sujetas a la revisión de la variación del valor 7

Cuadro 1-1a: Ranking Intercambio Comercial por socio con Acuerdo Comercial, enero-junio 2019 (millones US$)

Fuente: Dirección de Estudios, SUBREI, en base a cifras del Banco Central de Chile. (1): Año de entrada en vigor del Acuerdo. (2): MERCOSUR: Argentina; Brasil, Paraguay, Uruguay. (3): EFTA: Islandia, Liechtenstein, Noruega, Suiza. (4): Centroamérica: Costa Rica (2002), El Salvador (2002), Guatemala (2010), Honduras (2008), Nicaragua (2012). (5): P4: Chile, Brunei Darussalam, Nueva Zelandia, Singapur. Notas: 1. En el caso de Alianza del Pacífico (compuesto por países con los cuales Chile tiene un Acuerdo Comercial vigente: Colombia (1994), México (1999) y Perú (2009)), este es un Protocolo Comercial, cuya entrada en vigor internacional fue el 1 de mayo de 2016. 2. En los casos de Colombia, Ecuador, México y Perú se informa el año de entrada en vigor del acuerdo que actualmente rige las relaciones comerciales de Chile; sin embargo, le precede un Acuerdo de Complementación Económica. 3. Ranking por mercados: posición que detenta el socio con acuerdo comercial en el total de las contrapartes comerciales de Chile con el mundo. Unión Europea, Alianza del Pacífico y Mercosur son contados como una contraparte comercial, respectivamente. 4. Ranking por acuerdo: posición que detenta el socio con acuerdo comercial en el total de los 28 acuerdos que Chile tiene vigentes. En este informe suman 23 acuerdos ya que se considera la Alianza del Pacífico, por lo que Colombia, México y Perú no pueden ser considerados en forma independiente. Similar caso Argentina y Uruguay por cuanto están previamente incluidos en el MERCOSUR.

Mercados Acuerdo Mercados Acuerdo Mercados Acuerdo

R.P. China (2006) 1 1 19.055 29% 1 1 10.821 32% 1 1 8.235 28%

Estados Unidos (2004) 2 2 11.670 18% 2 2 5.133 15% 2 2 6.537 19%

Unión Europea (2003) 3 3 9.429 14% 3 3 4.080 12% 3 3 5.348 13%

Mercosur (1996)⁽²⁾ 4 4 7.233 11% 6 6 2.294 6,7% 4 4 4.938 16%

Japón (2007) 5 5 4.738 7,1% 4 4 3.437 12% 6 6 1.301 4,0%

Al ianza del Pacífico(2016) 6 6 4.237 6,4% 7 7 1.959 5,5% 5 5 2.278 7,2%

Corea del Sur (2004) 7 7 3.507 5,3% 5 5 2.730 7,3% 8 8 777 2,5%

India (2007) 8 8 1.187 1,8% 9 8 715 2,0% 9 9 471 1,6%

Ecuador (2010) 9 9 1.056 1,6% 13 12 222 0,7% 7 7 834 2,6%

Canadá (1997) 11 10 882 1,3% 11 10 515 1,6% 11 11 367 1,3%

Bol ivia (1993) 12 11 570 0,9% 10 9 526 1,5% 23 19 44 0,1%

Tai landia (2015) 13 12 565 0,8% 14 14 188 0,6% 10 10 377 1,1%

Vietnam (2014) 14 13 479 0,7% 17 16 130 0,4% 12 12 348 1,1%

EFTA (2004) (3) - 14 465 0,7% - 11 249 0,6% - 13 216 0,7%

Turquía (2011) 16 15 330 0,5% 19 17 117 0,2% 13 14 213 0,7%

Centroamérica (4) - 16 305 0,5% - 13 221 0,6% - 18 83 0,2%

Malas ia (2012) 17 17 281 0,4% 16 15 151 0,3% 18 16 130 0,4%

Austra l ia (2009) 18 18 226 0,3% 20 18 96 0,3% 17 15 130 0,4%

P4 (2006) (5) - 19 195 0,3% - 19 82 0,3% - 17 112 0,3%

Panamá (2008) 27 20 99 0,1% 25 20 72 0,2% 28 21 28 0,1%

Hong Kong (2014) 30 21 84 0,1% 28 21 43 0,1% 24 20 41 0,2%

Venezuela (1993) 38 22 36 0,1% 32 22 34 0,2% 44 23 1,9 0,01%

Cuba (2008) 42 23 22 0,03% 37 23 20 0,04% 41 22 2,2 0,01%

66.650 33.836 32.813

70.862 36.158 34.705

94,1% 93,6% 94,6%

% part. c/r

total socios

con a. c.

% part. c/r

total socios

con a. c.

Importaciones

Socio con acuerdo comercial (1)

Ranking

MM US$ MM US$ MM US$

Ranking Ranking

Total socios con a. comercial

Comercio exterior total

Socios comerciales en el comercio exterior chileno

Intercambio Comercial

% part. c/r

total socios

con a. c.

Exportaciones

Comercio Exter ior de Ch i le

SUBREI

Cifras sujetas a la revisión de la variación del valor 8

Cuadro 1-2b: Ranking Intercambio Comercial por país, enero-junio 2019 (millones US$)

Fuente: Dirección de Estudios, SUBREI, en base a cifras del Banco Central de Chile.

Cuadro 1-3: Exportaciones de cobre y no cobre de Chile

enero-junio 2019/2018 (millones US$FOB)

Dado algunos de los factores previamente mencionados y otros de

carácter local, durante el primer semestre del año 2019, las

exportaciones chilenas se fueron deteriorando, tras experimentar una

caída anual de 5,9% con embarques por US$36.158 millones. Este

menor dinamismo se extendió en general desde los embarques de

cobre y no cobre.

En efecto, los envíos de cobre se redujeron en un 5,6% anual, tras

totalizar US$16.962 millones en el primer semestre de 2019. El menor

valor exportado fue afectado, mayormente, por la disminución de 12%

en el precio promedio de la libra de cobre,

pasando de US$3,14 la libra durante el primer

semestre de 2018 a en promedio US$2,80 en el

primer semestre del presente año.

Cabe señalar que la guerra comercial ha ido

afectando los volúmenes del comercio mundial

y las cadenas de valor, afectando

paulatinamente la demanda del metal.

Asimismo, la mayor aversión al riesgo ha

provocado una apreciación global del dólar

afectando a la baja los precios de los

commodities, entre éstos el cobre.

China 1 19.055 27% 1 10.821 30% 1 8.235 24%

Estados Unidos 2 11.670 16% 2 5.133 14% 2 6.537 19%

Japón 3 4.738 6,7% 3 3.437 9,5% 6 1.301 3,7%

Bras i l 4 4.356 6,1% 5 1.589 4,4% 3 2.766 8,0%

Corea del Sur 5 3.507 4,9% 4 2.730 7,5% 10 777 2,2%

Argentina 6 2.068 2,9% 21 311 0,9% 4 1.757 5,1%

México 7 1.848 2,6% 9 717 2,0% 7 1.131 3,3%

Alemania 8 1.866 2,6% 15 478 1,3% 5 1.388 4,0%

España 9 1.500 2,1% 11 702 1,9% 9 798 2,3%

Perú 10 1.454 2,1% 6 924 2,6% 14 530 1,5%

Países Bajos 11 1.099 1,6% 7 884 2,4% 24 215 0,6%

India 12 1.187 1,7% 10 715 2,0% 15 471 1,4%

Francia 13 1.206 1,7% 14 479 1,3% 11 727 2,1%

Ecuador 14 1.056 1,5% 24 222 0,6% 8 834 2,4%

Canadá 15 882 1,2% 13 515 1,4% 17 367 1,1%

Ita l ia 16 1.020 1,4% 16 401 1,1% 12 619 1,8%

Colombia 17 934 1,3% 20 317 0,9% 13 617 1,8%

Taiwán, China 18 945 1,3% 8 813 2,2% 32 132 0,4%

Paraguay 19 688 1,0% 19 338 0,9% 19 350 1,0%

Reino Unido 20 656 0,9% 18 351 1,0% 22 306 0,9%

Bol ivia 21 570 0,8% 12 526 1,5% 50 44 0,1%

Tai landia 22 565 0,8% 25 188 0,5% 16 377 1,1%

Vietnam 23 479 0,7% 29 130 0,4% 20 348 1,0%

Comercio exterior total 70.862 36.158 34.705

Ranking MM US$ % part. c/r total

Países con y sin

Acuerdo Comercial

Intercambio Comercial Exportaciones Importaciones

Ranking MM US$ % part. c/r total Ranking MM US$ % part. c/r total

Variación

2018 2019 anual (1)

Cobre 17.960 16.962 -5,6%

No cobre 20.481 19.196 -6,3%

Total exportaciones (FOB) 38.442 36.158 -5,9%

Fuente: Dirección de Estudios, SUBREI, en base a cifras de Banco Central de Chile.

(1): la variación anual corresponde al cambio porcentual respecto de igual período del año anterior.

enero-junio

Comercio Exter ior de Ch i le

SUBREI

Cifras sujetas a la revisión de la variación del valor 9

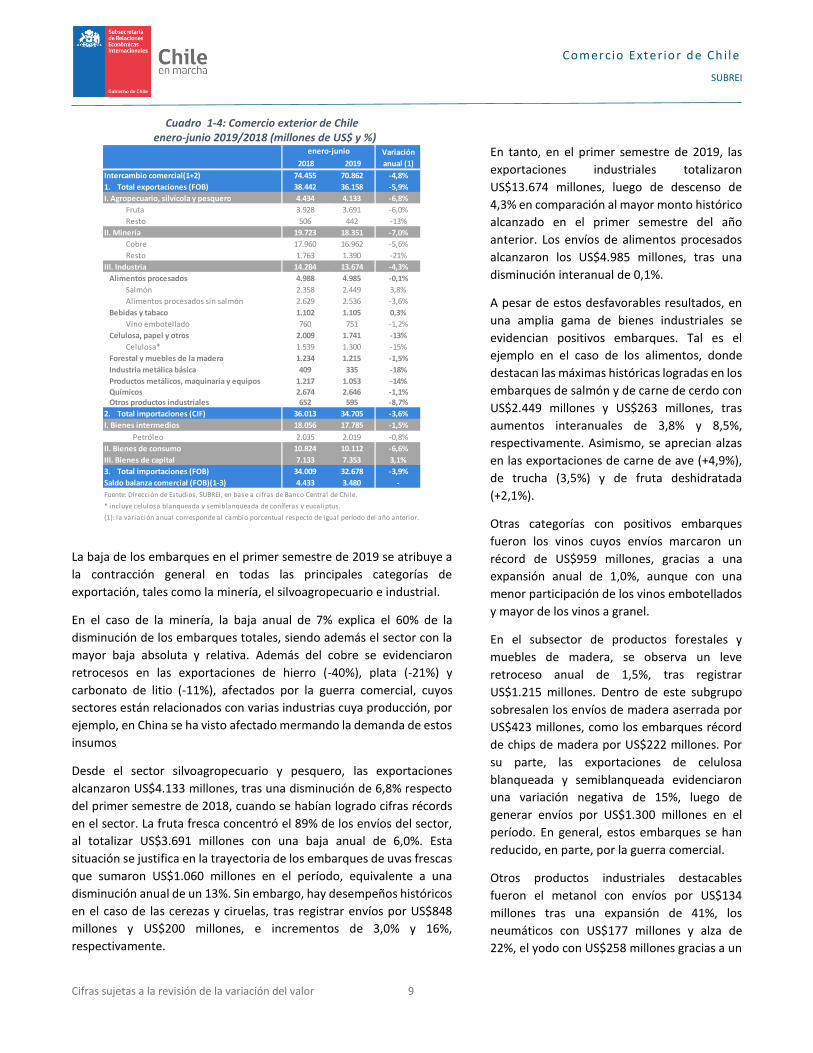

Cuadro 1-4: Comercio exterior de Chile enero-junio 2019/2018 (millones de US$ y %)

La baja de los embarques en el primer semestre de 2019 se atribuye a

la contracción general en todas las principales categorías de

exportación, tales como la minería, el silvoagropecuario e industrial.

En el caso de la minería, la baja anual de 7% explica el 60% de la

disminución de los embarques totales, siendo además el sector con la

mayor baja absoluta y relativa. Además del cobre se evidenciaron

retrocesos en las exportaciones de hierro (-40%), plata (-21%) y

carbonato de litio (-11%), afectados por la guerra comercial, cuyos

sectores están relacionados con varias industrias cuya producción, por

ejemplo, en China se ha visto afectado mermando la demanda de estos

insumos

Desde el sector silvoagropecuario y pesquero, las exportaciones

alcanzaron US$4.133 millones, tras una disminución de 6,8% respecto

del primer semestre de 2018, cuando se habían logrado cifras récords

en el sector. La fruta fresca concentró el 89% de los envíos del sector,

al totalizar US$3.691 millones con una baja anual de 6,0%. Esta

situación se justifica en la trayectoria de los embarques de uvas frescas

que sumaron US$1.060 millones en el período, equivalente a una

disminución anual de un 13%. Sin embargo, hay desempeños históricos

en el caso de las cerezas y ciruelas, tras registrar envíos por US$848

millones y US$200 millones, e incrementos de 3,0% y 16%,

respectivamente.

En tanto, en el primer semestre de 2019, las

exportaciones industriales totalizaron

US$13.674 millones, luego de descenso de

4,3% en comparación al mayor monto histórico

alcanzado en el primer semestre del año

anterior. Los envíos de alimentos procesados

alcanzaron los US$4.985 millones, tras una

disminución interanual de 0,1%.

A pesar de estos desfavorables resultados, en

una amplia gama de bienes industriales se

evidencian positivos embarques. Tal es el

ejemplo en el caso de los alimentos, donde

destacan las máximas históricas logradas en los

embarques de salmón y de carne de cerdo con

US$2.449 millones y US$263 millones, tras

aumentos interanuales de 3,8% y 8,5%,

respectivamente. Asimismo, se aprecian alzas

en las exportaciones de carne de ave (+4,9%),

de trucha (3,5%) y de fruta deshidratada

(+2,1%).

Otras categorías con positivos embarques

fueron los vinos cuyos envíos marcaron un

récord de US$959 millones, gracias a una

expansión anual de 1,0%, aunque con una

menor participación de los vinos embotellados

y mayor de los vinos a granel.

En el subsector de productos forestales y

muebles de madera, se observa un leve

retroceso anual de 1,5%, tras registrar

US$1.215 millones. Dentro de este subgrupo

sobresalen los envíos de madera aserrada por

US$423 millones, como los embarques récord

de chips de madera por US$222 millones. Por

su parte, las exportaciones de celulosa

blanqueada y semiblanqueada evidenciaron

una variación negativa de 15%, luego de

generar envíos por US$1.300 millones en el

período. En general, estos embarques se han

reducido, en parte, por la guerra comercial.

Otros productos industriales destacables

fueron el metanol con envíos por US$134

millones tras una expansión de 41%, los

neumáticos con US$177 millones y alza de

22%, el yodo con US$258 millones gracias a un

Variación

2018 2019 anual (1)

Intercambio comercial(1+2) 74.455 70.862 -4,8%

1. Total exportaciones (FOB) 38.442 36.158 -5,9%

I. Agropecuario, silvícola y pesquero 4.434 4.133 -6,8%

Fruta 3.928 3.691 -6,0%

Resto 506 442 -13%

II. Minería 19.723 18.351 -7,0%

Cobre 17.960 16.962 -5,6%

Resto 1.763 1.390 -21%

III. Industria 14.284 13.674 -4,3%

Alimentos procesados 4.988 4.985 -0,1%

Salmón 2.358 2.449 3,8%

Alimentos procesados sin salmón 2.629 2.536 -3,6%

Bebidas y tabaco 1.102 1.105 0,3%

Vino embotellado 760 751 -1,2%

Celulosa, papel y otros 2.009 1.741 -13%

Celulosa* 1.539 1.300 -15%

Forestal y muebles de la madera 1.234 1.215 -1,5%

Industria metálica básica 409 335 -18%

Productos metálicos, maquinaria y equipos 1.217 1.053 -14%

Químicos 2.674 2.646 -1,1% Otros productos industriales 652 595 -8,7%

2. Total importaciones (CIF) 36.013 34.705 -3,6%

I. Bienes intermedios 18.056 17.785 -1,5%

Petróleo 2.035 2.019 -0,8%

II. Bienes de consumo 10.824 10.112 -6,6%

III. Bienes de capital 7.133 7.353 3,1%

3. Total importaciones (FOB) 34.009 32.678 -3,9%

Saldo balanza comercial (FOB)(1-3) 4.433 3.480 -

Fuente: Dirección de Estudios, SUBREI, en base a cifras de Banco Central de Chile.

* incluye celulosa blanqueada y semiblanqueada de coníferas y eucaliptus.

(1): la variación anual corresponde al cambio porcentual respecto de igual período del año anterior.

enero-junio

Comercio Exter ior de Ch i le

SUBREI

Cifras sujetas a la revisión de la variación del valor 10

incremento de 18% y las cartulinas con US$145 millones tras un

aumento de 9,2%.

Durante el primer semestre de 2019, las importaciones sumaron

US$34.705 millones, tras un retroceso interanual de 3,6%. Las

internaciones de bienes intermedios como de bienes de consumo

mostraron una trayectoria negativa, siendo las compras de este último

tipo de bienes que registraron los mayores descensos relativos y

absolutos. Por otro lado, las importaciones de bienes de capital

anotaron un leve incremento interanual.

Los bienes intermedios concentraron un 49% del total en el primer

semestre de 2019, tras registrar US$17.785 millones, con una caída

anual de 3,3%. Las internaciones de productos energéticos

disminuyeron 4,9%, para totalizar US$5.428 y explicar el 46% del

descenso de las importaciones de este tipo de bienes. No obstante, se

destaca el alza de 30% en las compras de aceites lubricantes y de 10%

en las de gas natural. En tanto, las importaciones de productos

metálicos por US$1.666 millones tras un alza de 3,6% y de trigo y maíz

por US$328 millones gracias a una expansión de 6,9% alcanzan sus

máximas históricas.

En tanto, las importaciones de bienes de capital ascendieron a

US$7.353 millones, con un alza interanual de 0,4%, con internaciones

de maquinaría las que registraron su mejor desempeño desde 2013, al

alcanzar los US$3.195 millones, tras un aumento interanual de 8,9%.

Dentro de esta categoría destacan las compras de maquinaría para la

minería y la construcción por US$545 millones, gracias a un incremento

de 47%, las importaciones de bombas y compresores por US$250

millones, tras un crecimiento de 3,5% y las internaciones de motores y

turbinas por US$109 millones luego de una expansión de 9,6%.

Asimismo, dentro de los vehículos destacan las compras récord de

buses por US$347 millones luego de alza interanual de 47%.

En el período de análisis, las importaciones de bienes de consumo

totalizaron US$10.112 millones, luego de una disminución interanual

de 6,9%. Esto en un contexto un entorno de expectativas del

consumidor que se han ido deteriorando. En efecto, el 67% de este

descenso se justifica por el retroceso de 11% en las internaciones de

bienes de consumo durable, que alcanzaron los US$3.867 millones. A

su vez, esto se explica, principalmente, por la disminución de 21% en

1 Queda pendiente los trámites de toma de razón por parte de la Contraloría General de

la República, promulgación y correspondiente publicación en el Diario Oficial. De acuerdo con el Capítulo 14 (Disposiciones Finales) del Acuerdo, en su artículo 14.4, se establece que éste entrará en vigor 60 días después de la fecha en que las Partes intercambien los instrumentos de ratificación.

las compras de automóviles, que sumaron

US$1.489 millones en el período. No obstante,

sobresale las importaciones récords por

US$373 millones de electrodomésticos, la

expansión de 11% en las internaciones de

televisores y de 8,5% en las de computadores.

Por su parte, las importaciones de bienes de

consumo semidurables disminuyeron 4,1% al

sumar US$2.970 millones. En contraposición,

otros bienes de consumo tuvieron destacados

desempeños como las compras récords de

medicamentos (US$489 millones) y de bebidas

y alcoholes (US$226 millones).

El menor crecimiento económico y los efectos

de la guerra comercial ha provocado una

desaceleración de las principales economías en

los últimos meses como también ha hecho

corregir nuevamente a la baja las proyecciones

de crecimiento. Para Chile, el comercio con

China y Estados Unidos es relevante, por

cuanto son nuestros principales socios

comerciales. Lo anterior en conjunto con una

menor demanda interna chilena, han ido

afectando fuertemente el comercio exterior de

Chile en el año 2019.

En este contexto, la futura entrada en vigor del

“Acuerdo de Asociación Económica Integral” o

“Comprehensive Economic Partnership

Agreement” (CEPA) con Indonesia1, más

aquellos de nueva generación que se está

discutiendo en el Congreso Nacional, como el

Tratado Integral y Progresista de Asociación

Transpacífico o “Comprehensive and

Progressive Agreement for the Transpacific

Partnership (CPTPP)”2, debiesen contribuir a

mejorar el comercio exterior de Chile.

2 Luego de la firma, los once países miembros del CPTPP

deberán cumplir con sus respectivos procedimientos legales encaminados a la aprobación y ratificación del Tratado.

Comercio Exter ior de Ch i le

SUBREI

Cifras sujetas a la revisión de la variación del valor 11

1.1 EXPORTACIONES POR SOCIO Y POR SECTOR

Cuadro 1-5: Exportaciones chilenas por socio con acuerdo enero-junio 2019/2018 (millones US$FOB y %)

Fuente: Dirección de Estudios, SUBREI, en base a cifras del Banco Central de Chile. (1): Año de entrada en vigor del Acuerdo. (2): MERCOSUR: Argentina; Brasil, Paraguay, Uruguay. (3): EFTA: Islandia, Liechtenstein, Noruega, Suiza. (4): Centroamérica: Costa Rica (2002), El Salvador (2002), Guatemala (2010), Honduras (2008), Nicaragua (2012). (5): P4: Chile, Brunei Darussalam, Nueva Zelandia, Singapur. (6): La variación anual corresponde al cambio porcentual respecto de igual período del año anterior.

Durante el primer semestre de 2019, el 93,6% de las

exportaciones chilenas se dirigió a economías con las

cuales se tiene acuerdos comerciales en vigor. Esta

participación es menor al 94,5% alcanzado en la primera

mitad del año 2018.

Los embarques a socios con acuerdos comerciales

totalizaron US$33.836 millones, tras una disminución

interanual de 6,9%, equivalente a US$2.501 millones. En

tanto, los envíos a economías con las cuales no se tiene

acuerdos comerciales sumaron US$2.321 millones gracias

a un incremento de 10%, correspondiente a US$217

millones.

China se mantiene como el principal destino de las

exportaciones chilenas, pese a que los envíos a este país

evidencian un retroceso interanual de 11%, generando

que su participación disminuya de 31,6% a 29,9%. Luego,

aparecen los envíos a Estados Unidos que decrecieron

11%, con una participación de 14,2% sobre el total. Luego,

el peso relativo de la Unión Europea sobre las

exportaciones chilenas pasa de 12,2% a 11,3% debido al

decrecimiento interanual de 13% en los embarques al

bloque europeo. Japón se mantiene como el cuarto mayor

destino de los envíos chilenos y ve aumentar su

participación de 9,0% a 9,5%. Por su parte, Corea del Sur

pasa de la sexta a la quinta posición, gracias a que las

exportaciones al país asiático muestran una expansión

interanual de 17%, lo cual le permite incrementar su

participación de 6,1% a 7,5%. El Mercosur fue desplazado

a la sexta posición, después que los envíos al bloque

sudamericano disminuyeran 7,1%, provocando que su

participación se reduzca hasta el 6,3%. Por último, el peso

relativo de la Alianza del Pacífico se incrementó hasta el

5,4%, tras a un crecimiento interanual de 6,1%.

De esta forma, los siete principales mercados de destino

de los productos chilenos concentraron el 84,2% de las

exportaciones durante el primer semestre del año. Esta

proporción representa una disminución en comparación

al 85,2% alcanzado en los primeros seis meses de 2018.

Los destinos que evidenciaron las mayores alzas absolutas

en las exportaciones fueron Corea del Sur con un aumento

de US$398 millones, Alianza del Pacífico con US$113

millones y Malasia con US$92 millones. En términos

relativos sobresalen los crecimientos en los envíos a

Malasia (+155%), al P4 (+32%) y a Cuba (+23%).

Por otro lado, los destinos que evidenciaron los mayores

retrocesos interanuales, en valor, fueron China con un

descenso de US$1.334 millones, Estados Unidos con

US$653 millones y la Unión Europea con US$627 millones.

De forma porcentual, las mayores disminuciones se

registraron en los embarques a Turquía (-42%), Hong Kong

(-31%) y Tailandia (-20%).

Socio con acuerdo comercial ¹

Exportaciones

R.P. China (2006) 12.155 10.821 -11%

Estados Unidos (2004) 5.786 5.133 -11%

Unión Europea (2003) 4.708 4.080 -13%

Japón (2007) 3.453 3.437 -0,5%

Corea del Sur (2004) 2.332 2.730 17%

Mercosur (1996)⁽²⁾ 2.469 2.294 -7,1%

Al ianza del Pacífico 1.846 1.959 6,1%

India (2007) 682 715 4,9%

Bol ivia (1993) 589 526 -11%

Canadá (1997) 529 515 -2,6%

EFTA (2004) (3) 253 249 -1,8%

Ecuador (2010) 236 222 -6,1%

Centroamérica (4) 274 221 -19%

Tai landia (2015) 235 188 -20%

Malas ia (2012) 59 151 155%

Vietnam (2014) 158 130 -18%

Turquía (2011) 200 117 -42%

Austra l ia (2009) 102 96 -5,9%

P4 (2006) (5) 62 82 32%

Panamá (2008) 89 72 -20%

Hong Kong (2014) 62 43 -31%

Venezuela (1993) 40 34 -15%

Cuba (2008) 16 20 23%

Total exportaciones socios con a. comercial 36.338 33.836 -6,9%

Total exportaciones socios sin a. comercial 2.104 2.321 10%

Total exportaciones de Chile 38.442 36.158 -5,9%

Variación

anual (6)2018 2019

Comercio Exter ior de Ch i le

SUBREI

Cifras sujetas a la revisión de la variación del valor 12

Cuadro 1-6: Exportaciones por destino y sector enero-junio 2019/2018 (millones de US$FOB y %)

Fuente: Dirección de Estudios, SUBREI, en base a cifras del Banco Central de Chile.

(1): la variación anual corresponde al cambio porcentual respecto de igual período del año anterior.

Durante la primera mitad del año, las exportaciones chilenas de

productos agropecuarios, silvícolas y pesqueros sumaron US$4.133

millones, equivalente a un retroceso interanual de 6,8%. China

continúa siendo el principal destino y ve crecer su participación de 27%

a 30% al recibir embarques por US$1.230 millones, tras un alza

interanual de 3,3%. Pese a que los envíos a Estados Unidos

disminuyeron 15% y su participación bajó de 27% a 24%, el país

norteamericano mantiene la segunda posición. En la tercera ubicación,

sigue la Unión Europea al recibir embarques por US$774 millones,

correspondiente al 19% de las exportaciones del sector. Luego, asoma

la Alianza del Pacífico como destino de embarques por US$167

millones, que le permite alcanzar una concentración de 4%.

Finalmente, Corea del Sur desplaza del quinto lugar al Mercosur,

gracias a una expansión interanual de 30%.

Las exportaciones mineras totalizaron US$18.351 millones, tras una

disminución interanual de 7,0%. China se mantiene como el primer

destino de los embarques mineros chilenos, aunque su participación

baja del 47% al 43% debido a una variación negativa interanual de 15%

en los envíos del sector al gigante asiático. Corea del Sur pasa de la

quinta a la segunda ubicación, tras un incremento interanual de 26%

que le permite aumentar su participación de 8% a 11%. Luego, las

exportaciones mineras a Japón sumaron US$2.059 millones tras un

descenso interanual de 2,0%, que le permite mantener la tercera

ubicación con una participación de 11%. En el cuarto lugar continúa la

Unión Europea con una participación de 10%, aún cuando los envíos

mineros al bloque europeo retrocedieron 8,8%. Por su parte, las

exportaciones de la minería a Estados Unidos decrecieron 28%

interanual, provocando que su ubicación como

destino de los embarques mineros chilenos

cambie del segundo al quinto lugar.

En tanto, las exportaciones del sector industrial

alcanzaron los US$13.674 millones, tras una

disminución interanual de 4,3%. Estados

Unidos es el principal destino de los envíos

chilenos del sector, concentrando el 19% de

estos en el período, equivalente a US$2.594

millones. Los embarques industriales a China

evidencian un descenso interanual de 2,2%,

aunque igualmente el país asiático aumenta su

participación a 13%, lo cual le permite pasar de

la tercera a la segunda posición como destino

de las exportaciones del sector. Desplazada al

tercer lugar, asoma la Unión Europea que ve

disminuir su participación a 11%, luego que los

embarques industriales a este destino

retrocedieran interanualmente 18%. Luego, el

Mercosur se mantiene como el cuarto mayor

destino de las exportaciones de este sector, al

alcanzar la cifra de US$1.525 millones. Por

último, los envíos industriales a la Alianza del

Pacífico crecieron 2,0%, para mantener al

bloque como el quinto mayor destino del

sector.

Gráfico 1-2: Exportaciones por destino y sector, enero-junio 2019

Fuente: Dirección de Estudios, SUBREI, en base a cifras del Banco Central de Chile.

China 1.192 1.230 3,3% China 9.178 7.845 -15% Estados Unidos 2.466 2.594 5,2%

Estados Unidos 1.181 1.005 -15% Corea del Sur 1.649 2.077 26% China 1.785 1.746 -2,2%

Unión Europea 881 774 -12% Japón 2.100 2.059 -2,0% Unión Europea 1.893 1.543 -18%

Alianza del Pacífico 160 167 4,6% Unión Europea 1.934 1.764 -8,8% Mercosur 1.617 1.525 -5,7%

Corea del Sur 103 134 30% Estados Unidos 2.139 1.534 -28% Alianza del Pacífico 1.489 1.519 2,0%

Resto 918 821 -11% Resto 2.722 3.074 13% Resto 5.034 4.747 -5,7%

Total 4.434 4.133 -6,8% Total 19.723 18.351 -7,0% Total 14.284 13.674 -4,3%

2018

MM US$

2019

MM US$

Variación

anual (1)

Variación

anual (1)Sector minería

2018

MM US$

2019

MM US$

Variación

anual (1)Sector industrial

Sector

agropecuario,

silvícola y pesquero

2018

MM US$

2019

MM US$

China43%

Corea del Sur11%Japón

11%

Unión Europea10%

Estados Unidos8%

Resto17%

Sector Minería

China30%

Estados Unidos24%

Unión Europea19%

Alianza del Pacífico

4%

Corea del Sur3%

Resto20%

Sector Agropecuario, Silvícola y Pesquero

Estados Unidos19%

China13%

Unión Europea11%Mercosur

11%

Alianza del Pacífico

11%

Resto35%

Sector Industrial

Comercio Exter ior de Ch i le

SUBREI

Cifras sujetas a la revisión de la variación del valor 13

1.2 IMPORTACIONES POR SOCIO Y POR TIPO DE BIEN

Cuadro 1-7: Importaciones chilenas por socio con acuerdo enero-junio 2019/2018 (millones de US$CIF y %)

Fuente: Dirección de Estudios, SUBREI, en base a cifras del Banco Central de Chile. (1): Año de entrada en vigor del Acuerdo. (2): MERCOSUR: Argentina; Brasil, Paraguay, Uruguay. (3): EFTA: Islandia, Liechtenstein, Noruega, Suiza. (4): Centroamérica: Costa Rica (2002), El Salvador (2002), Guatemala (2010), Honduras (2008), Nicaragua (2012). (5): P4: Chile, Brunei Darussalam, Nueva Zelandia, Singapur. (6): La variación anual corresponde al cambio porcentual respecto de igual período del año anterior.

Durante la primera mitad del año, el 94,6% de los bienes importados por Chile tuvo como origen economías con las cuales se tiene acuerdos comerciales en vigor. Esta participación es levemente superior al 94,5% alcanzado durante el primer semestre de 2018.

Las compras desde economías con acuerdos comerciales sumaron

US$32.813 millones, luego de un retroceso interanual de 3,6%,

equivalente a un descenso de US$1.237 millones. Por su parte, las

internaciones desde economías sin acuerdo comercial totalizaron

US$1.891 millones, tras una disminución de 3,6%, correspondiente a

US$72 millones.

China continúa siendo el mayor proveedor de las importaciones

chilenas. En el período de análisis, las compras al gigante asiático

evidenciaron una disminución interanual de 0,9%, pero un incremento

en su participación sobre el total de importaciones de 23,1% a 23,7%.

En la segunda posición, sigue Estados Unidos

que sufre un leve retroceso en su participación

de 19,0% a 18,8%. Mientras tanto, las compras

desde la Unión Europea representaron el

15,4% del total de importaciones durante el

primer semestre, siendo levemente superior al

15,1% alcanzando a igual período de 2018. Las

internaciones desde los países del Mercosur

evidenciaron un descenso interanual de 7,6%,

generando que su participación pase de 14,8%

a 14,2%. Luego, la Alianza del Pacífico se

mantiene como el quinto proveedor más

importante con una participación de 6,6%. En

la sexta posición, asoman las compras desde

Japón que mostraron un crecimiento

interanual de 11%, que le permite incrementar

su participación hasta el 3,7%. Finalmente, en

el séptimo lugar aparece Ecuador, que

desplaza a Corea del Sur al octavo lugar.

Así, los siete mayores proveedores de las

importaciones chilenas concentraron el 84,9%

de las compras durante el primer semestre del

año, siendo esta proporción superior al 84,5%

alcanzado el mismo período del año anterior.

Los socios que evidenciaron las mayores alzas

absolutas como origen de las internaciones

chilenas son Japón con una expansión de

US$134 millones, Ecuador con US$91 millones

e India con US$33 millones. Mientras que, los

incrementos más importantes en términos

relativos se observaron en las importaciones

desde Cuba (+27%), Ecuador (+12%) y el EFTA

(+12%).

En tanto, los mayores retrocesos en los montos

importados se registraron en las compras

desde el Mercosur con US$407 millones

menos, Estados Unidos con US$305 millones y

Corea del Sur con US$179 millones. En

términos porcentuales, las mayores

diminuciones se vislumbraron en las

internaciones desde Venezuela (-93%), Bolivia

(-40%) y Centroamérica (-35%).

Socio con acuerdo comercial ¹

Importaciones

R.P. China (2006) 8.306 8.235 -0,9%

Estados Unidos (2004) 6.841 6.537 -4,5%

Unión Europea (2003) 5.423 5.348 -1,4%

Mercosur (1996)⁽²⁾ 5.345 4.938 -7,6%

Al ianza del Pacífico 2.386 2.278 -4,5%

Japón (2007) 1.167 1.301 11%

Ecuador (2010) 743 834 12%

Corea del Sur (2004) 957 777 -19%

India (2007) 438 471 7,5%

Tai landia (2015) 527 377 -28%

Canadá (1997) 421 367 -13%

Vietnam (2014) 430 348 -19%

EFTA (2004) (3) 193 216 12%

Turquía (2011) 193 213 10%

Austra l ia (2009) 140 130 -7,1%

Malas ia (2012) 121 130 6,7%

P4 (2006) (4) 116 112 -3,7%

Centroamérica (5) 128 83 -35%

Bol ivia (1993) 73 44 -40%

Hong Kong (2014) 40 41 3,7%

Panamá (2008) 31 28 -9,6%

Cuba (2008) 1,8 2,2 27%

Venezuela (1993) 28 1,9 -93%

Total importaciones socios con a. comercial 34.050 32.813 -3,6%

Total importaciones socios sin a. comercial 1.963 1.891 -3,6%

Total importaciones de Chile 36.013 34.705 -3,6%

% Variación

anual (5)2018 2019

Comercio Exter ior de Ch i le

SUBREI

Cifras sujetas a la revisión de la variación del valor 14

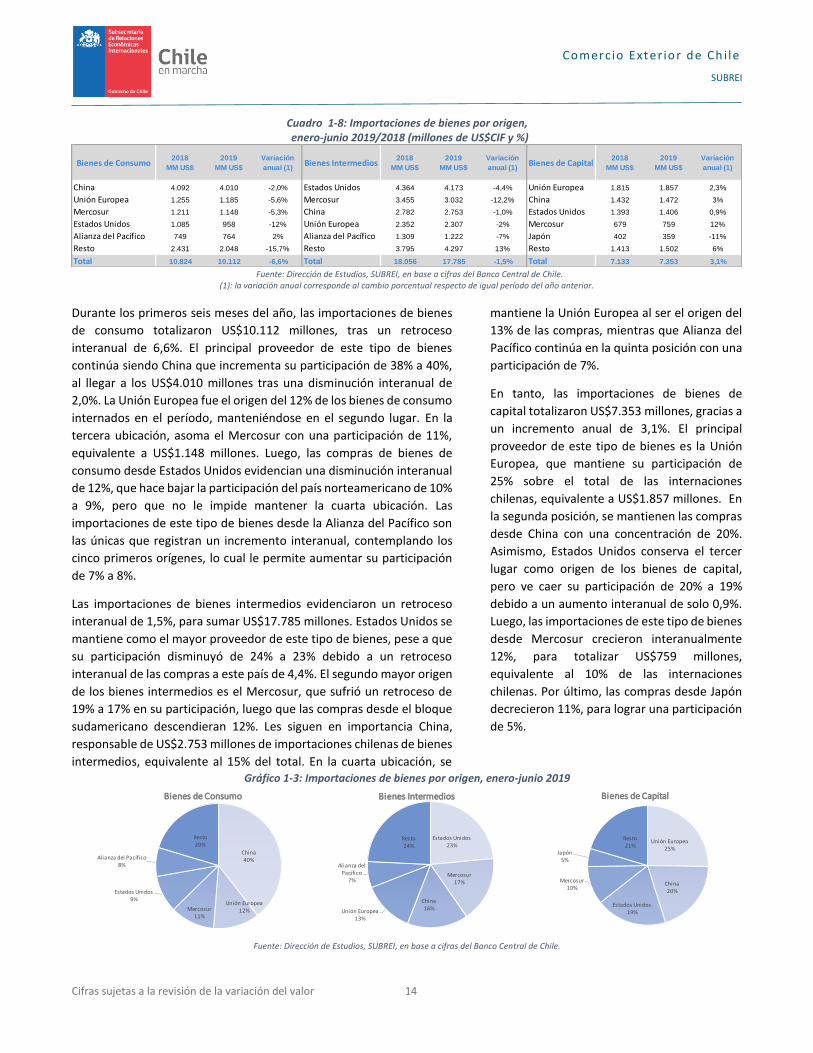

Cuadro 1-8: Importaciones de bienes por origen, enero-junio 2019/2018 (millones de US$CIF y %)

Fuente: Dirección de Estudios, SUBREI, en base a cifras del Banco Central de Chile.

(1): la variación anual corresponde al cambio porcentual respecto de igual período del año anterior.

Durante los primeros seis meses del año, las importaciones de bienes

de consumo totalizaron US$10.112 millones, tras un retroceso

interanual de 6,6%. El principal proveedor de este tipo de bienes

continúa siendo China que incrementa su participación de 38% a 40%,

al llegar a los US$4.010 millones tras una disminución interanual de

2,0%. La Unión Europea fue el origen del 12% de los bienes de consumo

internados en el período, manteniéndose en el segundo lugar. En la

tercera ubicación, asoma el Mercosur con una participación de 11%,

equivalente a US$1.148 millones. Luego, las compras de bienes de

consumo desde Estados Unidos evidencian una disminución interanual

de 12%, que hace bajar la participación del país norteamericano de 10%

a 9%, pero que no le impide mantener la cuarta ubicación. Las

importaciones de este tipo de bienes desde la Alianza del Pacífico son

las únicas que registran un incremento interanual, contemplando los

cinco primeros orígenes, lo cual le permite aumentar su participación

de 7% a 8%.

Las importaciones de bienes intermedios evidenciaron un retroceso

interanual de 1,5%, para sumar US$17.785 millones. Estados Unidos se

mantiene como el mayor proveedor de este tipo de bienes, pese a que

su participación disminuyó de 24% a 23% debido a un retroceso

interanual de las compras a este país de 4,4%. El segundo mayor origen

de los bienes intermedios es el Mercosur, que sufrió un retroceso de

19% a 17% en su participación, luego que las compras desde el bloque

sudamericano descendieran 12%. Les siguen en importancia China,

responsable de US$2.753 millones de importaciones chilenas de bienes

intermedios, equivalente al 15% del total. En la cuarta ubicación, se

mantiene la Unión Europea al ser el origen del

13% de las compras, mientras que Alianza del

Pacífico continúa en la quinta posición con una

participación de 7%.

En tanto, las importaciones de bienes de

capital totalizaron US$7.353 millones, gracias a

un incremento anual de 3,1%. El principal

proveedor de este tipo de bienes es la Unión

Europea, que mantiene su participación de

25% sobre el total de las internaciones

chilenas, equivalente a US$1.857 millones. En

la segunda posición, se mantienen las compras

desde China con una concentración de 20%.

Asimismo, Estados Unidos conserva el tercer

lugar como origen de los bienes de capital,

pero ve caer su participación de 20% a 19%

debido a un aumento interanual de solo 0,9%.

Luego, las importaciones de este tipo de bienes

desde Mercosur crecieron interanualmente

12%, para totalizar US$759 millones,

equivalente al 10% de las internaciones

chilenas. Por último, las compras desde Japón

decrecieron 11%, para lograr una participación

de 5%.

Gráfico 1-3: Importaciones de bienes por origen, enero-junio 2019

Fuente: Dirección de Estudios, SUBREI, en base a cifras del Banco Central de Chile.

China 4.092 4.010 -2,0% Estados Unidos 4.364 4.173 -4,4% Unión Europea 1.815 1.857 2,3%

Unión Europea 1.255 1.185 -5,6% Mercosur 3.455 3.032 -12,2% China 1.432 1.472 3%

Mercosur 1.211 1.148 -5,3% China 2.782 2.753 -1,0% Estados Unidos 1.393 1.406 0,9%

Estados Unidos 1.085 958 -12% Unión Europea 2.352 2.307 -2% Mercosur 679 759 12%

Alianza del Pacífico 749 764 2% Alianza del Pacífico 1.309 1.222 -7% Japón 402 359 -11%

Resto 2.431 2.048 -15,7% Resto 3.795 4.297 13% Resto 1.413 1.502 6%

Total 10.824 10.112 -6,6% Total 18.056 17.785 -1,5% Total 7.133 7.353 3,1%

Variación

anual (1)Bienes Intermedios

2019

MM US$

Variación

anual (1)

2018

MM US$

2019

MM US$

Variación

anual (1)Bienes de Capital

2018

MM US$Bienes de Consumo

2018

MM US$

2019

MM US$

China40%

Unión Europea12%Mercosur

11%

Estados Unidos9%

Alianza del Pacífico8%

Resto20%

Bienes de Consumo

Estados Unidos23%

Mercosur17%

China16%Unión Europea

13%

Alianza del Pacífico

7%

Resto24%

Bienes Intermedios

Unión Europea25%

China20%

Estados Unidos19%

Mercosur10%

Japón5%

Resto21%

Bienes de Capital

Comercio Exter ior de Ch i le

SUBREI

Cifras sujetas a la revisión de la variación del valor 15

2 RELACIÓN BILATERAL DE LOS PRINCIPALES SOCIOS COMERCIALES

2.1 CHINA

Cuadro 2-1: Comercio exterior de Chile-China enero-junio 2019/2018 (millones US$ y %)

Gráfico 2-1: Intercambio Comercial con China

enero-junio 2012-2019 (millones US$FOB)

Fuente: Dirección de Estudios, SUBREI, en base a cifras de Banco Central de Chile.

Durante el primer semestre de 2019, el intercambio comercial de Chile

con China totalizó US$19.055 millones, equivalente a un retroceso de

6,9% respecto a la cifra récord de US$20.461 millones alcanzada

durante la primera mitad del año 2018. El mayor descenso de las

exportaciones en comparación a las importaciones generó que el

superávit de la balanza comercial disminuyera hasta los US$3.012

millones.

Las exportaciones chilenas al gigante asiático sumaron US$10.821

millones, luego de una variación negativa interanual de 11%. Esta

trayectoria se explica, fundamentalmente, por el retroceso de los

envíos mineros a China que pasaron de la

máxima histórica de US$9.178 en los primeros

seis meses de 2018 a US$7.845 millones en el

mismo período del presente año. La

contracción de los precios de las materias

primas justifica, principalmente, esta situación.

Los embarques de cobre llegaron a US$7.551

millones, tras un retroceso interanual de 14%,

mientras que las exportaciones del resto de la

minería alcanzaron los US$294 millones, luego

de una disminución de 32%.

De igual forma, los envíos industriales

registraron un retroceso de 2,2% en

comparación a la máxima histórica del primer

semestre de 2018, al totalizar US$1.746

millones en los primeros seis meses de 2019. El

sector de la celulosa, papel y otros es el

principal responsable de este desempeño,

luego de totalizar embarques por US$795

millones, tras una disminución interanual de

US$144 millones. En contrapartida, otros

productos industriales anotaron importantes

expansiones. Los envíos de alimentos

procesados lograron la cifra récord de US$444

millones gracias, en parte, a la máxima

histórica de US$148 millones en exportaciones

de salmón. Situación similar se evidenció en los

embarques récords de bebidas y tabaco,

propiciados por el desempeño histórico de los

envíos de vino embotellado a China.

En tanto, los envíos silvoagropecuarios y

pesqueros a China siguen creciendo,

alcanzando por segundo año consecutivo

máximas históricas. Para el caso del primer

semestre de 2019, las exportaciones del sector

sumaron US$1.230 millones, tras un alza

interanual de 3,3%. Este buen desempeño se

explica, fundamentalmente, por los

embarques frutícolas de los primeros meses

del año y que alcanzan una participación de

95% sobre el total de exportaciones del sector.

Variación

2018 2019 anual (1)

Intercambio comercial(1+2) 20.461 19.055 -6,9%

1. Total exportaciones (FOB) 12.155 10.821 -11%

I. Agropecuario, silvícola y pesquero 1.192 1.230 3,3%

Fruta 1.123 1.171 4,3%

Resto 69 60 -13%

II. Minería 9.178 7.845 -15%

Cobre 8.748 7.551 -14%

Resto 430 294 -32%

III. Industria 1.785 1.746 -2,2%

Alimentos procesados 362 444 23%

Salmón 138 148 7,0%

Alimentos procesados sin salmón 224 296 32%

Bebidas y tabaco 168 185 10%

Vino embotellado 124 132 6,7%

Celulosa, papel y otros 939 795 -15%

Celulosa* 828 715 -14%

Forestal y muebles de la madera 168 168 0,2%

Industria metálica básica 13 9,4 -26%

Productos metálicos, maquinaria y equipos 7 11 56%

Químicos 97 126 31% Otros productos industriales 33 7,2 -78%

2. Total importaciones (CIF) 8.306 8.235 -0,9%

I. Bienes intermedios 2.782 2.753 -1,0%

Petróleo 0 0 -

II. Bienes de consumo 4.092 4.010 -2,0%

III. Bienes de capital 1.432 1.472 2,8%

3. Total importaciones (FOB) 7.906 7.809 -1,2%

Saldo balanza comercial (FOB)(1-3) 4.249 3.012 -

Fuente: Dirección de Estudios, SUBREI, en base a cifras de Banco Central de Chile.

* incluye celulosa blanqueada y semiblanqueada de coníferas y eucaliptus.

(1): la variación anual corresponde al cambio porcentual respecto de igual período del año anterior.

enero-junio

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

2012 2013 2014 2015 2016 2017 2018 2019

EXPORTACIONES FOB IMPORTACIONES FOB

BALANZA COMERCIAL FOB

Comercio Exter ior de Ch i le

SUBREI

Cifras sujetas a la revisión de la variación del valor 16

Las importaciones chilenas desde China totalizaron US$8.235 millones

en el período, equivalente a un retroceso interanual de 0,9%. El 49% de

las internaciones correspondió a bienes de consumo que sumaron

US$4.010 millones, tras una disminución de 2,0%. Las compras de

bienes intermedios alcanzaron los US$2.753 millones luego de un

descenso de 1,0%, mientras que las

importaciones de bienes de capital desde

China lograron su máxima histórica para el

período, al ascender hasta los US$1.472

millones.

Comercio Exter ior de Ch i le

SUBREI

Cifras sujetas a la revisión de la variación del valor 17

2.2 ESTADOS UNIDOS

Cuadro 2-2: Comercio exterior de Chile-Estados Unidos enero-junio 2019/2018 (millones US$ y %)

Gráfico 2-2: Intercambio Comercial con Estados Unidos enero-junio 2012-2019 (millones US$FOB)

Fuente: Dirección de Estudios, SUBREI, en base a cifras de Banco Central de Chile.

En el primer semestre del año 2019, el intercambio comercial de Chile

con Estados Unidos totalizó US$11.670 millones, experimentando una

baja anual de 7,6%. La caída respondió a menores embarques (-11%) e

importaciones (-4,5%) en el período, que se explica a la baja base de

comparación, junto con los efectos el menor dinamismo económico

chileno, que afectó algunas importaciones desde dicho destino en el

período. Dada la mayor contracción en las exportaciones, se profundizó

el déficit en la balanza comercial, pasando de US$670 millones en el

primer semestre de 2018 a US$1.016 millones en igual período de

2019.

En un contexto de negativos embarques totales por US$5.133 millones

en el primer semestre, destacan los positivos envíos industriales,

pasando a concentrar un 53% del total exportado en el período

(comparado con el 43% del primer semestre de 2018), tras registrar un

crecimiento anual de 5,2% con montos por US$1.297 millones.

Se registran mayores envíos en sectores

forestales y muebles de la madera, los que

experimentaron un crecimiento anual de 6,6%

con envíos por US$410 millones, así como las

ventas externas de productos químicos (11%) y

montos exportados por US$402 millones.

Además, los embarques desde la industria

metálica básica ascendieron a US$101 millones

(+9%). En otros sectores, también se destaca el

desempeño del salmón, los que se expandieron

en 6,9%, con embarques por US$947 millones.

Los alimentos procesados, excluyendo el

salmón, sin embargo, se redujeron en 2,7%,

tras registrar US$422 millones.

Por otro lado, la caída en los envíos mineros (-

28%), se atribuyen a las menores ventas de

cobre (-26%), implicando US$455 millones en

menores valores exportados del mineral en el

período. Este resultado ha estado

condicionado fuertemente por la baja del

precio del cobre, derivados,

fundamentalmente, de los efectos de la guerra

comercial en curso.

Desde el sector agropecuario, silvícola y

pesquero, se evidencian importantes envíos

por US$1.005 millones, aunque éstos

experimentaron una caída anual de 15%. Lo

anterior se explica, mayormente, por la

contracción anual de 13% en los embarques de

fruta en el primer semestre de 2019.

Las importaciones totalizaron US$6.537

millones con una baja anual de 4,5%. Destacan

los bienes intermedios, concentrando un 64%

del total tras registrar US$4.173 millones.

Finalmente, las compras de bienes de capital,

segunda principal categoría en valores

importados, totalizaron US$1.406 millones,

seguidos de los bienes de consumo con US$958

millones en el primer semestre del año.

Variación

2018 2019 anual (1)

Intercambio comercial(1+2) 12.628 11.670 -7,6%

1. Total exportaciones (FOB) 5.786 5.133 -11%

I. Agropecuario, silvícola y pesquero 1.181 1.005 -15%

Fruta 1.044 906 -13%

Resto 137 100 -27%

II. Minería 2.139 1.534 -28%

Cobre 1.759 1.304 -26%

Resto 379 230 -40%

III. Industria 2.466 2.594 5,2%

Alimentos procesados 1.319 1.369 3,8%

Salmón 885 947 6,9%

Alimentos procesados sin salmón 434 422 -2,7%

Bebidas y tabaco 116 114 -1,2%

Vino embotellado 76 71 -6,0%

Celulosa, papel y otros 53 60 12%

Celulosa* 18 17 -2,8%

Forestal y muebles de la madera 384 410 6,6%

Industria metálica básica 92 101 9,0%

Productos metálicos, maquinaria y equipos 122 121 -1,3%

Químicos 361 402 11% Otros productos industriales 20 19 -2,9%

2. Total importaciones (CIF) 6.841 6.537 -4,5%

I. Bienes intermedios 4.364 4.173 -4,4%

Petróleo 0,007 377 5729856%

II. Bienes de consumo 1.085 958 -12%

III. Bienes de capital 1.393 1.406 0,9%

3. Total importaciones (FOB) 6.456 6.149 -4,8%

Saldo balanza comercial (FOB)(1-3) -670 -1.016 -

Fuente: Dirección de Estudios, SUBREI, en base a cifras de Banco Central de Chile.

* incluye celulosa blanqueada y semiblanqueada de coníferas y eucaliptus.

(1): la variación anual corresponde al cambio porcentual respecto de igual período del año anterior.

enero-junio

-4.000

-2.000

0

2.000

4.000

6.000

8.000

10.000

2012 2013 2014 2015 2016 2017 2018 2019

EXPORTACIONES FOB IMPORTACIONES FOB

BALANZA COMERCIAL FOB

Comercio Exter ior de Ch i le

SUBREI

Cifras sujetas a la revisión de la variación del valor 18

2.3 UNIÓN EUROPEA

Cuadro 2-3: Comercio exterior de Chile-Unión Europea enero-junio 2019/2018 (millones US$ y %)

Gráfico 2-3: Intercambio Comercial con Unión Europea enero-junio 2012-2019 (millones US$FOB)

Fuente: Dirección de Estudios, SUBREI, en base a cifras de Banco Central de Chile.

Siguiendo con las tendencias del el año, durante el primer semestre del

año 2019, el intercambio comercial de Chile con la Unión Europea

totalizó US$9.429 millones, tras registrar una disminución interanual

de 6,9%. El resultado anterior se explica mayormente por el paulatino

deterioro de las exportaciones durante el período. De esta forma, el

déficit de la balanza comercial ascendió a US$1.018 millones.

El menor crecimiento económico en el área Euro, junto a los efectos de

la incertidumbre a nivel global fueron afectando los embarques

chilenos a varios sectores de las economías, los que experimentaron

una contracción anual de 13%, tras registrar US$4.080 millones. Lo

anterior implicó menores valores exportados por US$627 millones en

el período.

La baja de los embarques en el primer

semestre de 2019 se atribuyó a la contracción

de todas las principales categorías de

exportación; minería, silvoagropecuario e

industrial.

En el caso de la minería se reducen en un 8,8%

anual, con embarques por US$1.764 millones.

Lo anterior afectado por los menores envíos

cupríferos (-11%), tras registrar US$1.560

millones en el período.

En tanto, los embarques industriales

concentraron un 38% del total, tras registrar

US$1.543 millones, con una baja anual de 18%.

La baja en los valores exportados se explicó por

la caída en US$108 millones de productos

químicos, US$107 millones en alimentos

procesados y productos metálicos, maquinaria

y equipos, así como US$73 millones en

menores valores exportados de celulosa, papel

y otros. Otros subsectores donde se evidencia

menor dinamismo en los embarques de vinos

(4,5%) y productos metálicos, maquinaria y

equipos (57%), entre otros.

Sin embargo, se observa un elevado

dinamismo en los envíos desde la industria

metálica básica con un alza anual de 470%.

Desde el sector agropecuario, silvícola y

pesquero se observan caídas de frutas (12%) y

otros (13%).

Por otro lado, las importaciones desde la Unión

Europea experimentaron menores caídas, tras

alcanzar US$5.348 millones, con una baja anual

de 1,4%. A pesar de la baja generalizada,

destaca el aumento de las internaciones de

bienes de capital por US$1.857 millones. Las

internaciones de bienes intermedios

totalizaron US$2.307 millones, mientras que

las de bienes de consumo retrocedieron 5,6%

al llegar a los US$1.185 millones.

Variación

2018 2019 anual (1)

Intercambio comercial(1+2) 10.131 9.429 -6,9%

1. Total exportaciones (FOB) 4.708 4.080 -13%

I. Agropecuario, silvícola y pesquero 881 774 -12%

Fruta 740 651 -12%

Resto 141 123 -13%

II. Minería 1.934 1.764 -8,8%

Cobre 1.757 1.560 -11%

Resto 177 204 15%

III. Industria 1.893 1.543 -18%

Alimentos procesados 569 461 -19%

Salmón 123 94 -24%

Alimentos procesados sin salmón 446 368 -17%

Bebidas y tabaco 303 296 -2,4%

Vino embotellado 223 213 -4,5%

Celulosa, papel y otros 269 196 -27%

Celulosa* 237 159 -33%

Forestal y muebles de la madera 57 53 -7,1%

Industria metálica básica 2,4 14 470%

Productos metálicos, maquinaria y equipos 83 36 -57%

Químicos 570 462 -19% Otros productos industriales 40 25 -38%

2. Total importaciones (CIF) 5.423 5.348 -1,4%

I. Bienes intermedios 2.352 2.307 -1,9%

Petróleo 0,002 0 -100%

II. Bienes de consumo 1.255 1.185 -5,6%

III. Bienes de capital 1.815 1.857 2,3%

3. Total importaciones (FOB) 5.164 5.099 -1,3%

Saldo balanza comercial (FOB)(1-3) -456 -1.018 -

Fuente: Dirección de Estudios, SUBREI, en base a cifras de Banco Central de Chile.

* incluye celulosa blanqueada y semiblanqueada de coníferas y eucaliptus.

(1): la variación anual corresponde al cambio porcentual respecto de igual período del año anterior.

enero-junio

-2.000

-1.000

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

2012 2013 2014 2015 2016 2017 2018 2019

EXPORTACIONES FOB IMPORTACIONES FOB

BALANZA COMERCIAL FOB

Comercio Exter ior de Ch i le

SUBREI

Cifras sujetas a la revisión de la variación del valor 19

2.4 MERCOSUR

Cuadro 2-4: Comercio exterior de Chile-MERCOSUR enero-junio 2019/2018 (millones US$ y %)

Gráfico 2-4: Intercambio Comercial con MERCOSUR

enero-junio 2012-2019 (millones US$FOB)

Fuente: Dirección de Estudios, SUBREI, en base a cifras de Banco Central de Chile.

En el primer semestre de 2019, el intercambio comercial entre Chile y

MERCOSUR alcanzó US$7.233 millones, experimentando una

contracción interanual de 7,4%. El menor intercambio se explica por la

caída en las exportaciones e importaciones en el período. Dada la

mayor incidencia en los menores montos importados, el déficit

comercial se redujo a US$2.341 millones en el período.

La debilidad económica de Argentina y Brasil, en un contexto de la

guerra comercial y el menor crecimiento mundial fueron debilitando

los envíos chilenos al Mercosur. En efecto, las exportaciones totalizaron

US$2.294 millones, experimentando una caída anual de 7,1%.

La baja de los embarques en el primer

semestre de 2019 se atribuyó a la contracción

de todas las principales categorías de

exportación; minería, silvoagropecuario e

industrial. A pesar de los menores embarques

industriales, éstos siguen siendo relevantes,

tras concentrar un 66% de los envíos totales

por US$1.525 millones en el primer semestre,

aunque se retrocedieron en 5,7% anual.

A pesar de este complejo contexto regional y

global, destacan los positivos montos de

algunos envíos tales como productos químicos

por US$387 millones, el salmón US$340

millones, otros productos industriales por

US$229 millones y el vino embotellado por

US$80 millones en el período. Adicionalmente,

según monto, destacan las ventas externas de

productos metálicos, maquinarias y equipos,

tras registrar US$237 millones, aunque

retrocedieron en un 17% anual.

Por otro lado, la baja en las exportaciones

mineras (-7,6%), se atribuyen el cobre, el cual

concentró un 96% de los embarques del sector,

tras registrar US$636 millones en el primer

semestre de 2019.

En tanto, desde el sector agropecuario,

silvícola y pesquero, los envíos totalizaron

US$108 millones en el período, destacando los

montos embarcados de fruta por US$86

millones en el primer semestre. Respecto de

los principales socios de la agrupación, Brasil

representó un 60% del intercambio total y un

69% de los embarques totales.

Las importaciones desde MERCOSUR

totalizaron US$4.938 millones, con una baja

anual de 7,6%. Las menores internaciones

estuvieron influidas por las menores compras

de bienes intermedios (por la caída de 42% en

los valores internados de petróleo), seguido de

los bienes de consumo. Sin embargo, se

expandieron las compras de bienes de capital

en un 12% en el primer semestre.

Variación

2018 2019 anual (1)

Intercambio comercial(1+2) 7.814 7.233 -7,4%

1. Total exportaciones (FOB) 2.469 2.294 -7,1%

I. Agropecuario, silvícola y pesquero 137 108 -21%

Fruta 116 86 -26%

Resto 21 23 7,8%

II. Minería 715 661 -7,6%

Cobre 698 636 -8,8%

Resto 18 25 40%

III. Industria 1.617 1.525 -5,7%

Alimentos procesados 454 446 -1,6%

Salmón 328 340 3,5%

Alimentos procesados sin salmón 125 107 -15%

Bebidas y tabaco 100 98 -2,0%

Vino embotellado 79 80 1,8%

Celulosa, papel y otros 62 51 -17%

Celulosa* 4,7 3,3 -30%

Forestal y muebles de la madera 18 14 -21%

Industria metálica básica 112 62 -45%

Productos metálicos, maquinaria y equipos 287 237 -17%

Químicos 372 387 4,0% Otros productos industriales 212 229 8,0%

2. Total importaciones (CIF) 5.345 4.938 -7,6%

I. Bienes intermedios 3.455 3.032 -12%

Petróleo 1.375 798 -42%

II. Bienes de consumo 1.211 1.148 -5,3%

III. Bienes de capital 679 759 12%

3. Total importaciones (FOB) 4.997 4.635 -7,2%

Saldo balanza comercial (FOB)(1-3) -2.527 -2.341 -

Fuente: Dirección de Estudios, SUBREI, en base a cifras de Banco Central de Chile.

* incluye celulosa blanqueada y semiblanqueada de coníferas y eucaliptus.

(1): la variación anual corresponde al cambio porcentual respecto de igual período del año anterior.

enero-junio

-3.000

-2.000

-1.000

0

1.000

2.000

3.000

4.000

5.000

6.000

2012 2013 2014 2015 2016 2017 2018 2019

EXPORTACIONES FOB IMPORTACIONES FOB

BALANZA COMERCIAL FOB

Comercio Exter ior de Ch i le

SUBREI

Cifras sujetas a la revisión de la variación del valor 20

2.4.1 ARGENTINA

Cuadro 2-5: Comercio exterior de Chile-Argentina enero-junio 2019/2018 (millones US$ y %)

Gráfico 2-5: Intercambio Comercial con Argentina

enero-junio 2012-2019 (millones US$FOB)

Fuente: Dirección de Estudios, SUBREI, en base a cifras de Banco Central de Chile.

En el primer semestre del año 2019, el intercambio comercial entre

Chile y Argentina ascendió a US$2.068 millones, exhibiendo una

expansión anual de 4,3%. Dado el aumento en las importaciones y caída

en las exportaciones en el período, el déficit comercial aumentó a

US$1.266 millones en el período.

El menor crecimiento y debilidad de la

economía argentina fue afectando las compras

externas desde Chile. En efecto, las

exportaciones totalizaron US$311 millones,

retrocediendo un 20% anual. Este resultado se

explica principalmente por los menores

embarques industriales, que siguen siendo

predominantes, tras concentrar un 88% en el

primer semestre de 2019.

Sin embargo, salvo los embarques de

productos químicos con un alza anual de 2,5%

y envíos por US$76 millones, en los principales

subsectores industriales analizados, se

observan magros resultados. En efecto, se

reducen los embarques de productos

metálicos, maquinaria y equipos (-22%);

alimentos procesados (-27%); celulosa, papel y

otros (-26%); industria metálica básica (-39%);

forestal y muebles de la madera (23%); otros

productos industriales (-45%), entre otros.

Por su parte, los envíos desde el sector

silvoagropecuario y pesquero totalizaron

US$23 millones, experimentando un retroceso

anual de 20%, por la relevancia de los envíos de

frutas, con embarques por US$19 millones.

En tanto, destacan las positivas internaciones

desde Argentina, tras registrar US$1.757

millones, con una expansión anual de 10%. Esta

situación se explica, fundamentalmente, por el

aumento en las compras de categorías de

bienes intermedios, los que ascendieron a

US$1.222 millones y los bienes de capital

(+7,6%). Sin embargo, se observa una

contracción anual de 6,9% en las

importaciones de bienes de consumo.

Variación

2018 2019 anual (1)

Intercambio comercial(1+2) 1.982 2.068 4,3%

1. Total exportaciones (FOB) 388 311 -20%

I. Agropecuario, silvícola y pesquero 29 23 -20%

Fruta 24 19 -22%

Resto 4,4 4,1 -7,9%

II. Minería 10 14 33%

Cobre 1,2 0,3 -72%

Resto 9,1 13 46%

III. Industria 349 274 -21%

Alimentos procesados 71 52 -27%

Salmón 33 25 -25%

Alimentos procesados sin salmón 39 28 -29%

Bebidas y tabaco 8,1 7,0 -13%

Vino embotellado 0,8 0,5 -35%

Celulosa, papel y otros 34 25 -26%

Celulosa* 3,4 2,6 -24%

Forestal y muebles de la madera 16 12 -23%

Industria metálica básica 38 23 -39%

Productos metálicos, maquinaria y equipos 87 67 -22%

Químicos 74 76 2,5% Otros productos industriales 21 11 -45%

2. Total importaciones (CIF) 1.594 1.757 10%

I. Bienes intermedios 1.039 1.222 18%

Petróleo 36,8 36,6 -0,5%

II. Bienes de consumo 434 404 -6,9%

III. Bienes de capital 122 131 7,6%

3. Total importaciones (FOB) 1.435 1.577 9,9%

Saldo balanza comercial (FOB)(1-3) -1.047 -1.266 -

Fuente: Dirección de Estudios, SUBREI, en base a cifras de Banco Central de Chile.

* incluye celulosa blanqueada y semiblanqueada de coníferas y eucaliptus.

(1): la variación anual corresponde al cambio porcentual respecto de igual período del año anterior.

enero-junio

-2.000

-1.500

-1.000

-500

0

500

1.000

1.500

2.000

2.500

2012 2013 2014 2015 2016 2017 2018 2019

EXPORTACIONES FOB IMPORTACIONES FOB

BALANZA COMERCIAL FOB

Comercio Exter ior de Ch i le

SUBREI

Cifras sujetas a la revisión de la variación del valor 21

2.4.2 BRASIL

Cuadro 2-6: Comercio exterior de Chile-Brasil enero-junio 2019/2018 (millones US$ y %)

Gráfico 2-6: Intercambio Comercial con Brasil

enero-junio 2012-2019 (millones US$FOB)

Fuente: Dirección de Estudios, SUBREI, en base a cifras de Banco Central de Chile.

El intercambio comercial entre Chile y Brasil se redujo en un 14% anual,

tras registrar US$4.356 millones en el primer semestre del año 2019.

Dado que el ritmo de contracción de las importaciones superó a las

exportaciones en el período, el déficit comercial se redujo a US$1.024

millones en el período.

Las exportaciones totalizaron US$1.589 millones, experimentando una

caída anual de 6,9%. La baja de los embarques en el primer semestre

de 2019 se atribuyó a la contracción de todas las principales categorías

de exportación; minería, silvoagropecuario e industrial.

Los embarques del sector industrial

concentraron un 54% del total en el primer

semestre, destacando el aumento en los envíos

de alimentos procesados por US$369 millones

(dada la importancia del salmón)

experimentando un alza anual de 3,8%, el vino

embotellado con US$ 67 millones y la celulosa,

papel y otros con envíos por US$18 millones.

Sin embargo, se observa una caída de los

envíos en importantes subsectores como los

productos químicos (-0,4%) y embarques por

US$263 millones, los productos metálicos,

maquinaria y equipos (-17%) con embarques

por US$97 millones y la industria metálica

básica (-47%), entre otros.

Por otro lado, los embarques mineros se