cómo hacer el presupuesto personal · si vas a adquirir una tarjeta de credito, considera lo...

TRANSCRIPT

Cómo hacer elPRESUPUESTO PERSONAL

Al finalizar esta sesión conocerás algunas herramientas y estrategias que te ayudarán

a manejar mejor tu vida financiera.

OBJETIVO

Necesidades crecientes vs Recursos limitados

Cómo hacer un presupuesto

Instrumentos financieros

PUNTOS A TRATAR

Me encanta ir al mercado. Hay tantas

cosas maravillosas ¡que no necesito!

Sócrates

Nuestros deseos y nuestras necesidades cambian con cada etapa de nuestras vidas… al igual que nuestros gastos y metas.

Necesidades crecientes y cambiantes

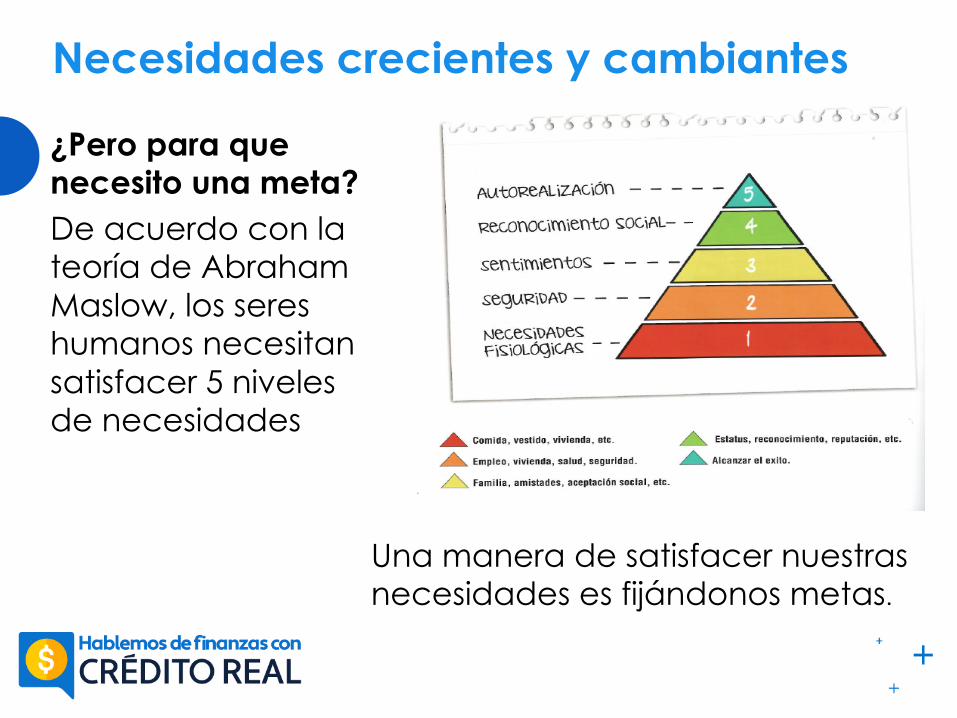

¿Pero para que necesito una meta?De acuerdo con la teoría de Abraham Maslow, los seres humanos necesitan satisfacer 5 niveles de necesidades

Una manera de satisfacer nuestras necesidades es fijándonos metas.

Necesidades crecientes y cambiantes

Las metas pueden ser de:

Necesidades crecientes y cambiantes

Corto plazo3 a 9

meses

Mediano plazo9 a 24 meses

Largo plazo

+ de 24 meses

Tener dinero suficiente para gastar no garantiza éxito financiero.

Mientras más tenemosmás gastamos.

Necesidades crecientes y cambiantes

Costo de Oportunidad

Es precio que tenemos que pagar por tomar una decisión determinada y no haber escogido otras alternativas que pudieran haber representado una mayor ganancia.

Recursos limitados

Valor del dinero en el tiempo

Inflación Inversión

Recursos limitados

IngresoEs el dinero que obtienen las personas por el trabajo realizado o cualquier otro motivo que incremente su patrimonio.

GastoDesembolsos o salidas de dinero para hacer frente a compromisos adquiridos. Existen gastos fijos y gastos variables.

¿Qué es un presupuesto?

Es un plan escrito de los ingresos y gastos durante un tiempo determinado, con el fin de cumplir una meta.

Tu presupuesto es una herramienta muy valiosa porque:

• Te permite asumir el control de tus finanzas.

• Identifica concretamente todos tus gastos.

• Te ayuda a evitar los gastos impulsivos.

• financieras de eventos imprevisto

Tu presupuesto es una herramienta muy valiosa porque:

• Te ayuda a decidir lo que puedes y no puedes

comprar.

• Te ayuda a crear un plan de ahorro.

• Te ayuda a decidir cómo te puedes proteger

contra las consecuencias financieras de eventos

imprevisto

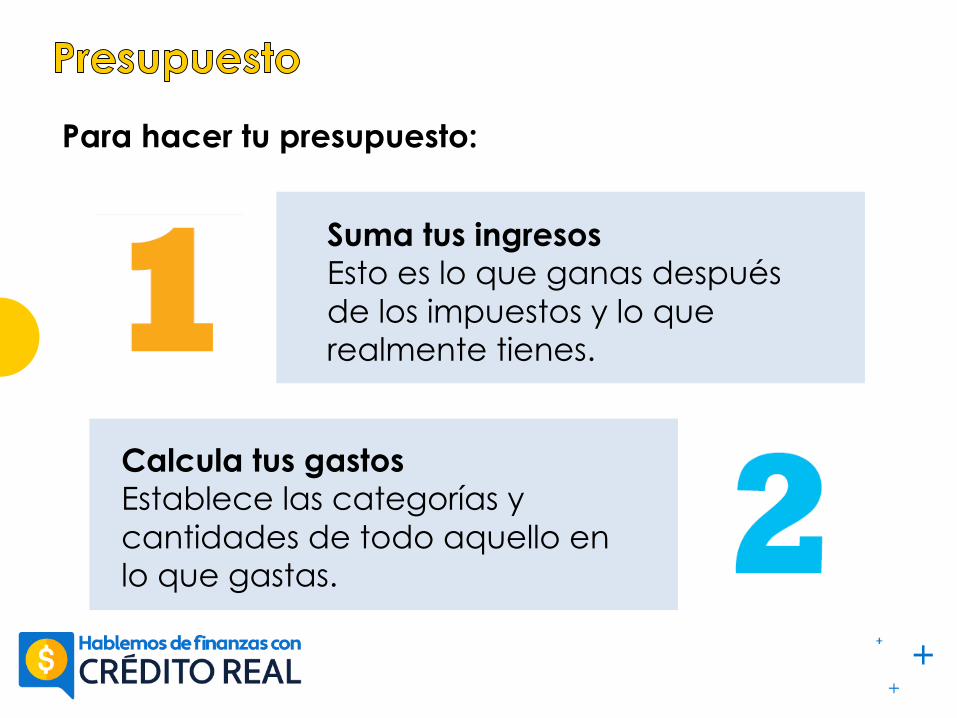

Calcula tus gastosEstablece las categorías y cantidades de todo aquello en lo que gastas.

Suma tus ingresosEsto es lo que ganas después de los impuestos y lo que realmente tienes.

Para hacer tu presupuesto:

Calcula la diferenciaDespués de crear tu presupuesto, tienes que llevar un control de tus ingresos y gastos reales.

Identifica, recorta y ejerce un planAl identificar tus gastos mensuales, es posible que necesites recortar algunos gastos.

Ejemplo:

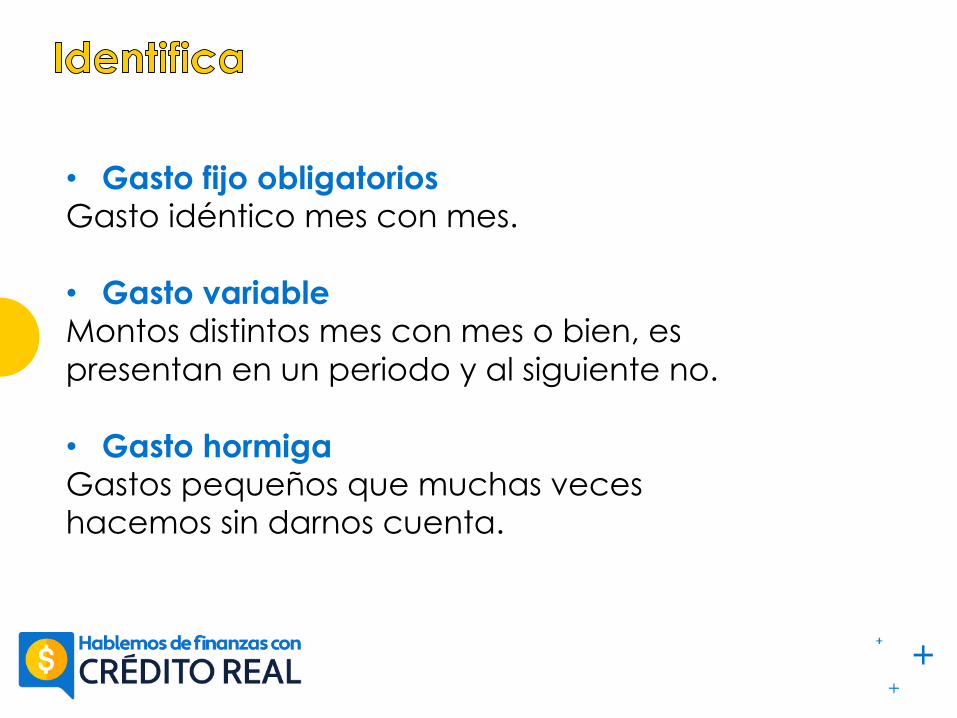

• Gasto fijo obligatoriosGasto idéntico mes con mes.

• Gasto variable Montos distintos mes con mes o bien, es presentan en un periodo y al siguiente no.

• Gasto hormigaGastos pequeños que muchas veces hacemos sin darnos cuenta.

• Descuidos costosos Es el pago de intereses, comisiones, multas y recargos por olvido.

• Cansancio que cuesta o Flojera que cuestaSon aquellas cosas que puedes hacer tu mismo pero por flojera decides no hacerlas y pagar por ellas. Es preferible caimnar tres cuadras a pagar un taxi.

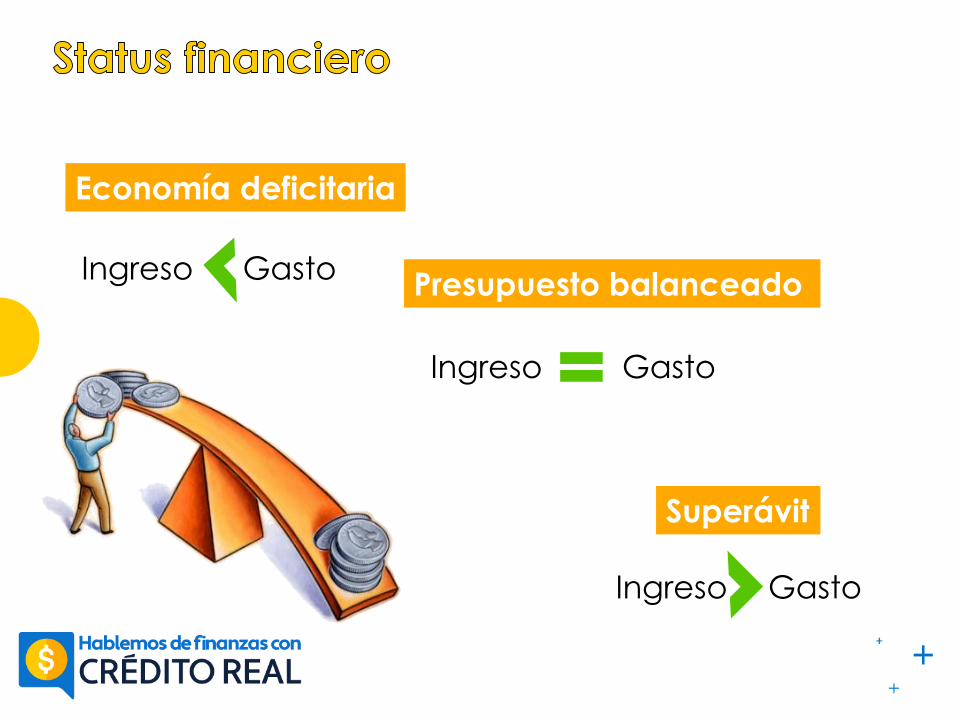

Superávit

Presupuesto balanceado

Economía deficitaria

Ingreso Gasto

Ingreso Gasto

Ingreso Gasto

El fondo de emergencia

Las situaciones inesperadas son precisamente eso, inesperadas, por tal razón es importante estar preparado lo más que se pueda.

El fondo de emergencia.

El objetivo del fondo de emergencia es tener dinero disponible, como su nombre lo indica para emergencias o imprevistos.

La cantidad del fondo de emergencia depende de cada persona pero lo ideal es tener ahorrado lo suficiente como para sobrevivir entre 3 a 6 meses.

Si aun no tienes un fondo de emergencia, incluye cantidades mínimas de ahorro dentro de tu presupuesto.

AhorroPara tener salud financiera, el presupuesto debe mostrar un balance entre consumo, ahorro e inversión.

Esto quiere decir que lo más conveniente es planear el consumo para poder reservar un ahorro que posteriormente se invierta y genere ganancias.

Inversión

Hay que poner a trabajar eldinero guardado con lafinalidad de que no sedeprecie y se multiplique amediano o largo plazo.

• Evita la tentación: separa tus aportaciones al ahorro desde un principio.

• Reconoce las verdaderas necesidades de los gastos innecesarios.

• Planea: Haz un presupuesto anual y mensual.

• Considera el fondo para emergencias y el ahorro como parte del presupuesto.

¿Por qué son buenas?

• Historial crediticio

• Planeación

• Acceso

• Control

• Seguridad

TARJETAS DE CRÉDITO

¿Por qué son peligrosas ?

• No es dinero extra

• Créditos mayores a la

capacidad de pago

• Pagos mínimos

Periodo de gasto Periodo de Pago

Cargo de intereses

sobre saldo

pendiente

Tarjetas de créditoCiclo de pago: 45 días

Día 1 a 30 Día 30 a 45

Si vas a adquirir una tarjeta de credito, considera lo siguiente:

Paga más del mínimo de tu tarjeta, porque si no lo haces pagarás más por intereses y tardarás más en pagar tu deuda.

Puedes aprovechar los meses sin intereses

Te conviene ser un cliente “totalero”, esto quiere decir pagar el total del consumo que hiciste para evitar pagar intereses.

SegurosUna protección financiera ante el riesgo de perder un bien.

Instrumentos de ahorro:Un instrumento financiero es un instrumento que canaliza el ahorro hacia una determinada inversión.

• Cuentas de ahorro / cochinitos y colchones • Sociedades de inversión• Acciones y casas de bolsa• Afores

“Gasto menos de lo que gano y siempre

me sobra”

“YO SOY RICO”ASEGURÓ CRI-CRI

CONDUSEFhttp://e-portalif.condusef.gob.mx/planifica/inicial_pla.php

SECRETARÍA DE ECONOMÍAhttp://www.economia.com.mx/como_manejar_sus_finanzas_personales.htm

CERDO CAPITALISTAMacías, Sofía, México, Editorial Aguilar.

Para saber más