cierre y ajustescampusvirtualcsf.org/ovacsf/manual_elaboracion_proyecto/unidad6/adjuntos/...ejemplo...

TRANSCRIPT

6Cierre y ajustes

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

PRESENTACIÓN

1Servicio Nacional de Aprendizaje, SENA. 2016

El material de aprendizaje que encontrará a continuación corresponde al Registro sistematizado de procesos contables y financieros en la organización:

Manual para la elaboración del proyecto, elaborado por el Programa Técnico en Contabilización de Operaciones Comerciales y Financieras 2014-2015;

para el Centro de Servicios Financieros del SENA.

Hola, soy Daira, instructora del SENA; junto con Anthony Miranda, delegado de la Cámara de

Comercio, y Emily Cuadros, auxiliar contable, los estaremos acompañando en la creación de una empresa, y en las operaciones que día a día se

presentan en la misma.

Estaremos dentro de la construcción de la empresa Cuentas y Finanzas S.A, desde la elaboración de los

planos hasta su inauguración. Esperamos que el recorrido sea de su agrado y comprensión.

¡Bienvenidos!

2Servicio Nacional de Aprendizaje, SENA. 2016

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

10

20

30

40

50

60

70

80

100 110 120 130 140 150

160

170 180

0

90

12

34

56

78

910

1112

13

0

Servicio Nacional de Aprendizaje, SENA. 2016

Este manual, perteneciente al Programa Técnico en Contabilización de Operaciones Comerciales y Financieras, ha sido diseñado con el objetivo de afianzar su conocimiento y ayudar a cumplir con su proyecto empresarial, de una manera más creativa, didáctica e innovadora.

Dentro de este manual encontrará, de un lado, conceptos y ejercicios aplicados, que están acordes con la normatividad vigente y las tecnologías de la información y la comunicación (TIC). De otro lado, una inducción a las Normas Internacionales de Contabilidad – NIC. De esta manera, su equipo de trabajo podrá orientarse y darse una idea de cómo deben realizarse cada una de las operaciones, transacciones o, simplemente, diligenciar los formatos que intervienen en una organización.

3

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

10

20

30

40

50

60

70

80

100 110 120 130 140 150

160

170 180

0

90

12

34

56

78

910

1112

13

0

Servicio Nacional de Aprendizaje, SENA. 2016

Para cumplir con este propósito, se hará un recorrido por la creación de una empresa, desde su concepción hasta la entrega de informes financieros; elementos que le permitirán tomar decisiones, y observar los comportamientos contables que se irán desarrollando durante el proyecto.

4

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

TABLA DE CONTENIDO

5Servicio Nacional de Aprendizaje, SENA. 2016

1. Conciliación bancaria

2. Amortizaciones a diferidos

3. Depreciaciones

4. Provisión de cartera

5. Depreciaciones bajo NIIF

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

1. Conciliación bancaria

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

La entidad financiera donde está la cuenta, lleva un registro completo de cada movimiento de la cuenta del cliente, en este caso la empresa. Cada mes, el banco envía un extracto a la empresa, en el cual se muestran todos los movimientos realizados, que concluyen en un saldo de la cuenta, el último día de cada mes.

Las empresas tienen un libro auxiliar de bancos, en el que se registra cada movimiento de la cuenta bancaria. Por ejemplo giro de cheques, consignaciones, notas débito, notas crédito, anulación de cheques, consignaciones, entre otros.

El proceso de verificación y confrontación es el que se conoce como conciliación bancaria, el cual consiste en revisar y confrontar, cada una de los movimientos registrados en los libros auxiliares, con los valores contenidos en el extracto bancario, y determinar la causa de la diferencia.

Servicio Nacional de Aprendizaje, SENA. 20167

10

20

30

40

50

60

70

80

100 110 120 130 140 150

160

170 180

0

90

12

34

56

78

910

1112

13

0

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

Servicio Nacional de Aprendizaje, SENA. 20168

La conciliación bancaria es un proceso, que permite confrontar y conciliar los valores que la empresa tiene registrados, a partir de los movimientos de una cuenta de ahorros o corriente, con los valores que el banco suministra por medio del extracto bancario.

Nota

10

20

30

40

50

60

70

80

100 110 120 130 140 150

160

170 180

0

90

12

34

56

78

910

1112

13

0

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

Servicio Nacional de Aprendizaje, SENA. 20169

Observemos un ejemplo:

LIBRO AUXILIAR DE BANCOS

BENAVIDES Y CIA S.C.

NIT. 900.351.335-2

MES DE JULIO DE 2012

FECHA

TOTAL

DESCRIPCIÓN DÉBITOS CRÉDITOS SALDO

01/07/2012

180.000.000

10.125.000

180.000.000

169.875.000

152.463.114

152.463.114

17.411.886

27.536.886180.000.000

0 0 0

0

0

0

Saldo inicial

Consignación aportes en efectivo

Cheque girado N° 842371-Comercializadora Castro

Cheque girado N° 842372-La gran vía

26/07/2012

29/07/2012

29/07/2012

31/07/2012

10

20

30

40

50

60

70

80

100 110 120 130 140 150

160

170 180

0

90

12

34

56

78

910

1112

13

0

Servicio Nacional de Aprendizaje, SENA. 2016

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

10

Grupo

BENAVIDES Y CIA S. EN C.

ESTADO DE CUENTADESDE: 2012/07/26 HASTA: 2012/07/31CUENTA CORRIENTENÚMEROSUCURSAL CALLE 57

00098765NIT. 900.351.335-2CALLE 25 # 32ª-90 Of 301BOGOTÁ D.C.

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

Servicio Nacional de Aprendizaje, SENA. 201611

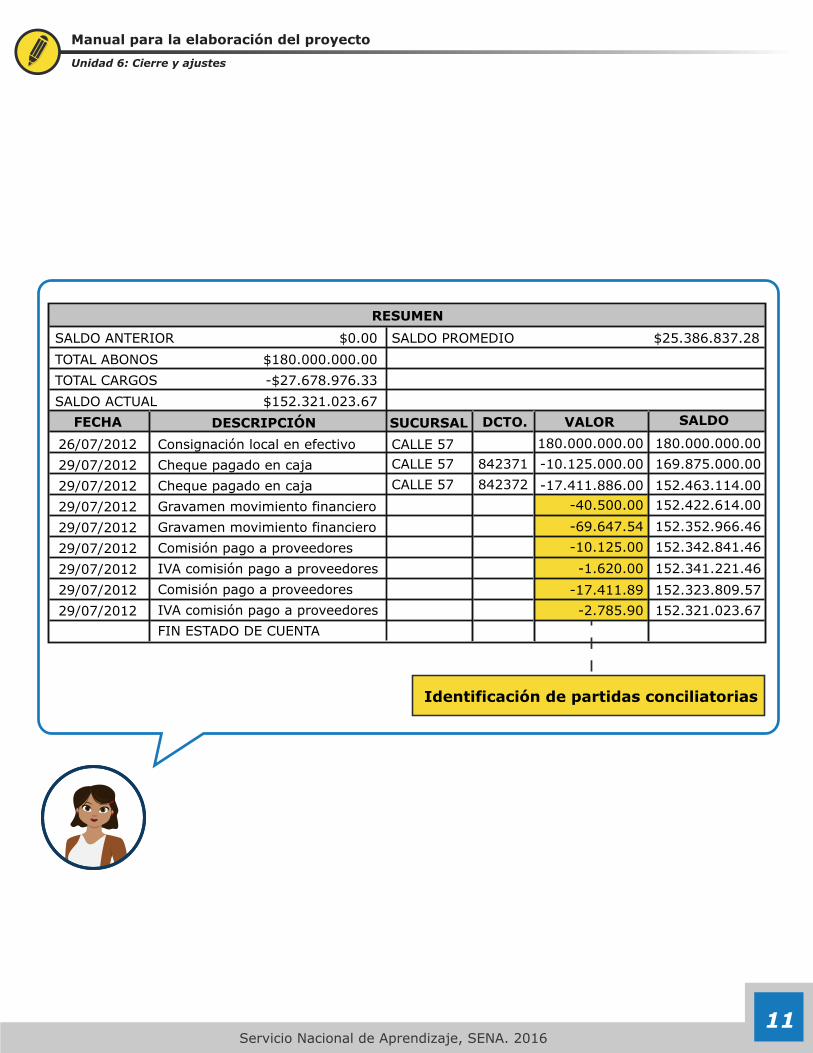

RESUMEN

FECHA DESCRIPCIÓN SUCURSAL DCTO. VALOR SALDO

SALDO ANTERIOR $0.00 $25.386.837.28$180.000.000.00-$27.678.976.33$152.321.023.67

SALDO PROMEDIOTOTAL ABONOSTOTAL CARGOSSALDO ACTUAL

26/07/2012 Consignación local en efectivo CALLE 57842371 -10.125.000.00

-17.411.886.00-40.500.00-69.647.54-10.125.00-1.620.00

-17.411.89-2.785.90

180.000.000.00169.875.000.00152.463.114.00152.422.614.00152.352.966.46152.342.841.46152.341.221.46152.323.809.57152.321.023.67

180.000.000.00

842372CALLE 57CALLE 57

Cheque pagado en cajaCheque pagado en cajaGravamen movimiento financieroGravamen movimiento financieroComisión pago a proveedoresIVA comisión pago a proveedoresComisión pago a proveedoresIVA comisión pago a proveedoresFIN ESTADO DE CUENTA

29/07/201229/07/201229/07/201229/07/201229/07/201229/07/201229/07/201229/07/2012

Identificación de partidas conciliatorias

10

20

30

40

50

60

70

80

100 110 120 130 140 150

160

170 180

0

90

12

34

56

78

910

1112

13

0

Servicio Nacional de Aprendizaje, SENA. 201612

El banco expide las notas al final del mes, junto con el extracto, y con ello se realiza la contabilización de los gastos pendientes por reconocer contablemente.

Tenga en cuenta que

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

Servicio Nacional de Aprendizaje, SENA. 201613

CONCILIACIÓN BANCARIABENAVIDES Y CIA S EN C

NIT. 900.351.335-2JULIO DE 2012BANCOLOMBIA

CUENTA CORRIENTE N° 00098765SALDO EN LIBROS 152.463.114.00

Cheques pendientes de cobro

Cheques pendientes en libros

Consignaciones en extractos y no en libros

Consignaciones en extractos y no en libros

Notas pendientes de registrar en libros

Consignación en libros y no en bancos

Notas débito registradas en libros

Elaborado Aprobado

SALDO EN EXTRACTO

29/07/2012 Comisión pago a proveedores 27.536.894.405.90

110.147.54IVA Comisión a proveedores

Gravamen movimiento financiero29/07/201229/07/2012

FECHA CE CH RAZÓN SOCIAL Valor0.00

0.00

0.00

0.00

0.00

0.00

152.321.023.67

142.090.33

Al realizar la conciliación bancaria, el saldo en libros debe ser el mismo saldo del extracto.

10

20

30

40

50

60

70

80

100 110 120 130 140 150

160

170 180

0

90

12

34

56

78

910

1112

13

0

Servicio Nacional de Aprendizaje, SENA. 2016

Notas débito. Dentro de esta categoría se encuentran el gravamen al movimiento financiero, las comisiones, los cobros de chequera, el IVA de comisiones, y el pago de cuotas de obligaciones bancarias que se realicen por descuento automático.

Notas crédito. En esta categoría se encuentran las consignaciones, las devoluciones de gravamen al movimiento financiero, y los desembolsos de crédito en la cuenta corriente.

14

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

2. Amortizaciones a diferidos

10

20

30

40

50

60

70

80

100 110 120 130 140 150

160

170 180

0

90

12

34

56

78

910

1112

13

0

Servicio Nacional de Aprendizaje, SENA. 201616

Gasto pagado por anticipado. Cuando se contrata un servicio, se debe dejar en claro desde el inicio, que solo habrá dinero por adelantado para gastos en insumos. El pago del servicio será pagado al momento de la finalización. Ejemplo: honorarios, arriendos, servicios.

Cargos diferidos. De acuerdo al decreto 2649/93, los cargos diferidos representan bienes o servicios recibidos, de los cuales se espera obtener beneficios económicos en otros periodos. Se deben registrar como cargos diferidos, los costos incurridos durante las etapas de organización, construcción, instalación, montaje y puesta en marcha. Ejemplo: publicidad, impuestos, propaganda, dotación, entre otros.

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

10

20

30

40

50

60

70

80

100 110 120 130 140 150

160

170 180

0

90

12

34

56

78

910

1112

13

0

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

Servicio Nacional de Aprendizaje, SENA. 201617

Los activos diferidos deben ser amortizados en la medida en que se van utilizando, gastando o consumiendo. Por el contario, en el caso de la depreciación de activos fijos, la amortización de activos diferidos no está sujeta a la vida útil, sino que, por lo general, se amortizan según se vayan consumiendo o gastando los activos, luego, la amortización se podrá hacer en unos meses o en varios años, según la realidad de cada empresa y de cada costo o gasto.

10

20

30

40

50

60

70

80

100 110 120 130 140 150

160

170 180

0

90

12

34

56

78

910

1112

13

0

Servicio Nacional de Aprendizaje, SENA. 201618

Tomemos el caso de la papelería y los elementos de aseo y cafetería que se adquirieron para seis meses, como ejemplo del cargo diferido; a medida que se vaya consumiendo cada uno de los insumos, se reconocerá el gasto y, se disminuirá el activo diferido que se utilizó al momento de la adquisición.

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

10

20

30

40

50

60

70

80

100 110 120 130 140 150

160

170 180

0

90

12

34

56

78

910

1112

13

0

Servicio Nacional de Aprendizaje, SENA. 201619

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

Costo de la papeleríaTiempo de amortización MesesValor a amortizar por mes

4.135.0006

689.167

Reconozca contablemente la amortización

Divida el costo total en el tiempo y

calcule el valor del mes para amortizar

CUENTA

519530

170595

Útiles papelería y fotocopias

Mercancía no fabricada por la empresa

689.167

689.167

NOMBRE DE LA CUENTA DÉBITO CRÉDITO

10

20

30

40

50

60

70

80

100 110 120 130 140 150

160

170 180

0

90

12

34

56

78

910

1112

13

0

Servicio Nacional de Aprendizaje, SENA. 201620

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

Veamos ahora un ejemplo de gasto pagado por anticipado. Tomemos el caso en el cual se contrata a un asesor jurídico, que llevará una demanda ocasionada por un extrabajador de una empresa; el asesor jurídico solicita que los honorarios de los tres meses que durará el pleito, se le paguen de forma anticipada.

10

20

30

40

50

60

70

80

100 110 120 130 140 150

160

170 180

0

90

12

34

56

78

910

1112

13

0

Servicio Nacional de Aprendizaje, SENA. 201621

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

HonorariosAnticipoSaldo deuda

$8.000.000$4.000.000$4.000.000

Reconozca contablemente el anticipo

CUENTA

170510

233595

Honorarios

Otros costos y gastos por pagar

4.000.000

4.000.000

NOMBRE DE LA CUENTA DÉBITO CRÉDITO

3. Depreciaciones

10

20

30

40

50

60

70

80

100 110 120 130 140 150

160

170 180

0

90

12

34

56

78

910

1112

13

0

Servicio Nacional de Aprendizaje, SENA. 201623

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

Depreciación. Es un mecanismo mediante el cual se reconoce el desgaste mensual, que sufre un bien por el uso que se haga de él. Las depreciaciones se aplican para los activos fijos, a excepción de los terrenos.

Inmuebles (edificaciones): 20 añosMaquinaria y equipo y bienes muebles: 10 añosAutos, computadores: 5 años

10

20

30

40

50

60

70

80

100 110 120 130 140 150

160

170 180

0

90

12

34

56

78

910

1112

13

0

Servicio Nacional de Aprendizaje, SENA. 201624

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

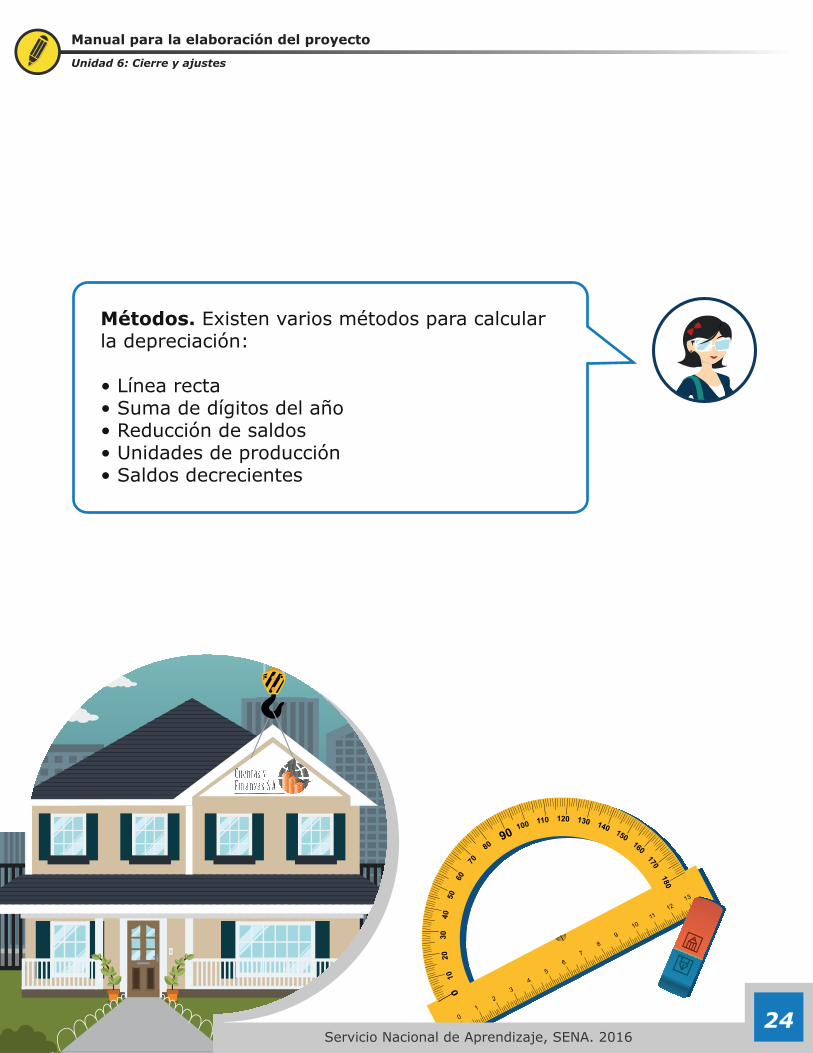

Métodos. Existen varios métodos para calcular la depreciación:

• Línea recta• Suma de dígitos del año• Reducción de saldos• Unidades de producción• Saldos decrecientes

10

20

30

40

50

60

70

80

100 110 120 130 140 150

160

170 180

0

90

12

34

56

78

910

1112

13

0

Servicio Nacional de Aprendizaje, SENA. 2016

Valor de salvamento: La cuota de salvamento tiene por objeto representar en la contabilidad, el valor probable que puede tener un activo después de culminar su vida útil.

Nota

25

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

10

20

30

40

50

60

70

80

100 110 120 130 140 150

160

170 180

0

90

12

34

56

78

910

1112

13

0

Servicio Nacional de Aprendizaje, SENA. 201626

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

Existen cuatro métodos y los veremos a continuación:

1. Método de línea recta. El método de la línea recta es el más sencillo y utilizado por las empresas, consiste en dividir el valor del activo entre la vida útil del mismo. Por ejemplo, la organización adquiere un vehículo para transportar los productos hasta sus clientes, por un valor de $30.000.000 y se decide que el valor de salvamento es del 20%, esto es $6.000.000.

10

20

30

40

50

60

70

80

100 110 120 130 140 150

160

170 180

0

90

12

34

56

78

910

1112

13

0

Servicio Nacional de Aprendizaje, SENA. 201627

Cálculo

La vida útil de vehículos es de 5 años, entonces:

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

ACTIVO FIJO - AUTOMÓVIL VALORES

Costo histórico – compra

Valor de salvamento

Valor a depreciar

Valor de depreciación mensual

$30.000.000

$6.000.000

$24.000.000

(24.000.000/60 meses) = 400.000

10

20

30

40

50

60

70

80

100 110 120 130 140 150

160

170 180

0

90

12

34

56

78

910

1112

13

0

Servicio Nacional de Aprendizaje, SENA. 201628

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

Contabilización mensual

5160xx

1592xx

Gasto depreciación – Automóvil

La contabilización queda de la siguiente manera:

Depreciación acumulada – Automóvil

400.000

400.000

Debe Haber

10

20

30

40

50

60

70

80

100 110 120 130 140 150

160

170 180

0

90

12

34

56

78

910

1112

13

0

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

Servicio Nacional de Aprendizaje, SENA. 201629

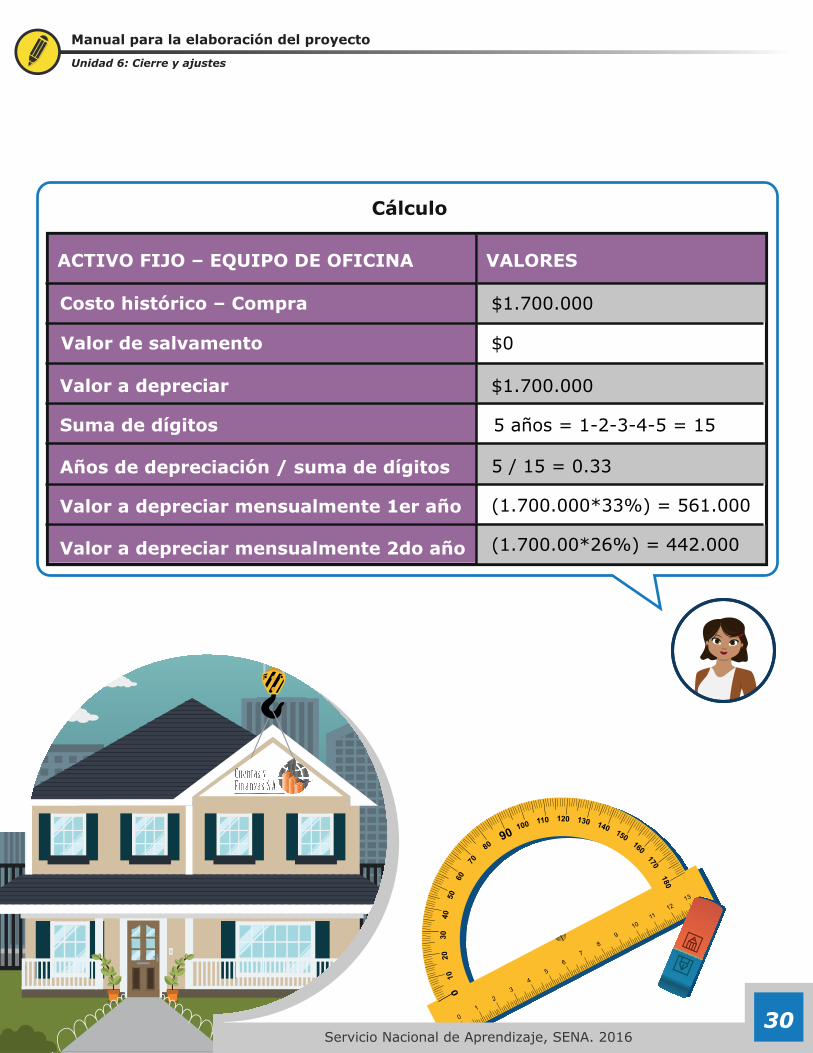

2. Método de suma de dígitos de los años. Este es un método de depreciación acelerada, que busca determinar una mayor alícuota de depreciación, en los primeros años de vida útil del activo. Por ejemplo, la organización adquiere “equipo de oficina” para la secretaria, por un valor de $1.700.000.

10

20

30

40

50

60

70

80

100 110 120 130 140 150

160

170 180

0

90

12

34

56

78

910

1112

13

0

Servicio Nacional de Aprendizaje, SENA. 201630

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

Cálculo

ACTIVO FIJO – EQUIPO DE OFICINA VALORES

Costo histórico – Compra

Valor de salvamento

Valor a depreciar

Suma de dígitos

Años de depreciación / suma de dígitos

Valor a depreciar mensualmente 1er año

Valor a depreciar mensualmente 2do año

$1.700.000

$0

$1.700.000

5 años = 1-2-3-4-5 = 15

5 / 15 = 0.33

(1.700.000*33%) = 561.000

(1.700.00*26%) = 442.000

10

20

30

40

50

60

70

80

100 110 120 130 140 150

160

170 180

0

90

12

34

56

78

910

1112

13

0

Servicio Nacional de Aprendizaje, SENA. 201631

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

Contabilización mensual

5160xx

1592xx

Gasto depreciación – Equipo de oficina

La contabilización queda de la siguiente manera:

Depreciación acumulada – Equipo de oficina

561.000

561.000

Debe Haber

10

20

30

40

50

60

70

80

100 110 120 130 140 150

160

170 180

0

90

12

34

56

78

910

1112

13

0

Servicio Nacional de Aprendizaje, SENA. 201632

3. Método de la reducción de saldos. Este método permite la depreciación acelerada. Para su implementación, exige necesariamente la utilización de un valor de salvamento, de lo contrario, en el primer año se depreciaría el 100% del activo, y el método perdería validez.

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

10

20

30

40

50

60

70

80

100 110 120 130 140 150

160

170 180

0

90

12

34

56

78

910

1112

13

0

Servicio Nacional de Aprendizaje, SENA. 201633

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

4. Método de las unidades de producción. Este método es muy similar al de la línea recta, porque se distribuye la depreciación de forma equitativa, en cada uno de los periodos.

10

20

30

40

50

60

70

80

100 110 120 130 140 150

160

170 180

0

90

12

34

56

78

910

1112

13

0

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

Servicio Nacional de Aprendizaje, SENA. 201634

El método a implementar es elegido por cada organización, de acuerdo a la necesidad de desgaste de su activo fijo.

Nota

4. Provisión de cartera

10

20

30

40

50

60

70

80

100 110 120 130 140 150

160

170 180

0

90

12

34

56

78

910

1112

13

0

Servicio Nacional de Aprendizaje, SENA. 201636

Cuando una empresa tiene dificultades, para realizar el recaudo de las cuentas por cobrar de las ventas realizadas, se debe proceder a realizar la provisión, de acuerdo a los métodos que en la actualidad existen, y que son avalados por la DIAN.

El método individual se realiza en aquellas cuentas por cobrar, que tienen más de un año de vencimiento, por tanto, se fija una provisión anual del 33% para aquellas deudas de difícil cobro. Así, hasta que la provisión iguale el valor de la cuenta por cobrar, se puede proceder a castigar dicha cartera.

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

10

20

30

40

50

60

70

80

100 110 120 130 140 150

160

170 180

0

90

12

34

56

78

910

1112

13

0

Servicio Nacional de Aprendizaje, SENA. 201637

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

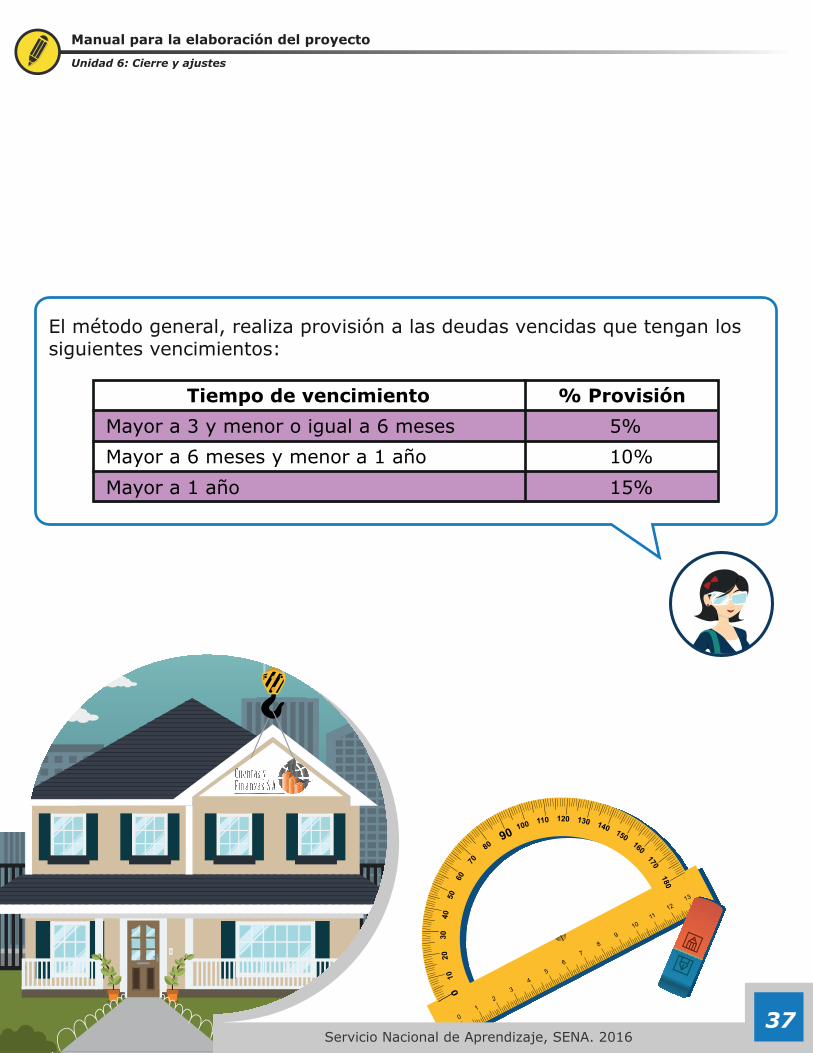

El método general, realiza provisión a las deudas vencidas que tengan los siguientes vencimientos:

% Provisión Tiempo de vencimientoMayor a 3 y menor o igual a 6 mesesMayor a 6 meses y menor a 1 añoMayor a 1 año

5%10%15%

Servicio Nacional de Aprendizaje, SENA. 201638

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

Les mostraré un ejemplo: La CIA S.A. reporta, al cierre del ejercicio, las siguientes cuentas por cobrar. La provisión se realiza de acuerdo al método general.

Registro contable

Provisión Tiempo de vencimientoMayor a 3 y menor o igual a 6 mesesMayor a 6 meses y menor a 1 añoMayor a 1 año

1.900.0005.700.0006.750.000

14.350.000

Valor38.000.00057.000.00045.000.000

CRÉDITOCÓDIGO CUENTA519910 Gasto por provisiones

Provisión deudores139905 14.350.000

DÉBITO14.350.000

10

20

30

40

50

60

70

80

100 110 120 130 140 150

160

170 180

0

90

12

34

56

78

910

1112

13

0

Servicio Nacional de Aprendizaje, SENA. 201639

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

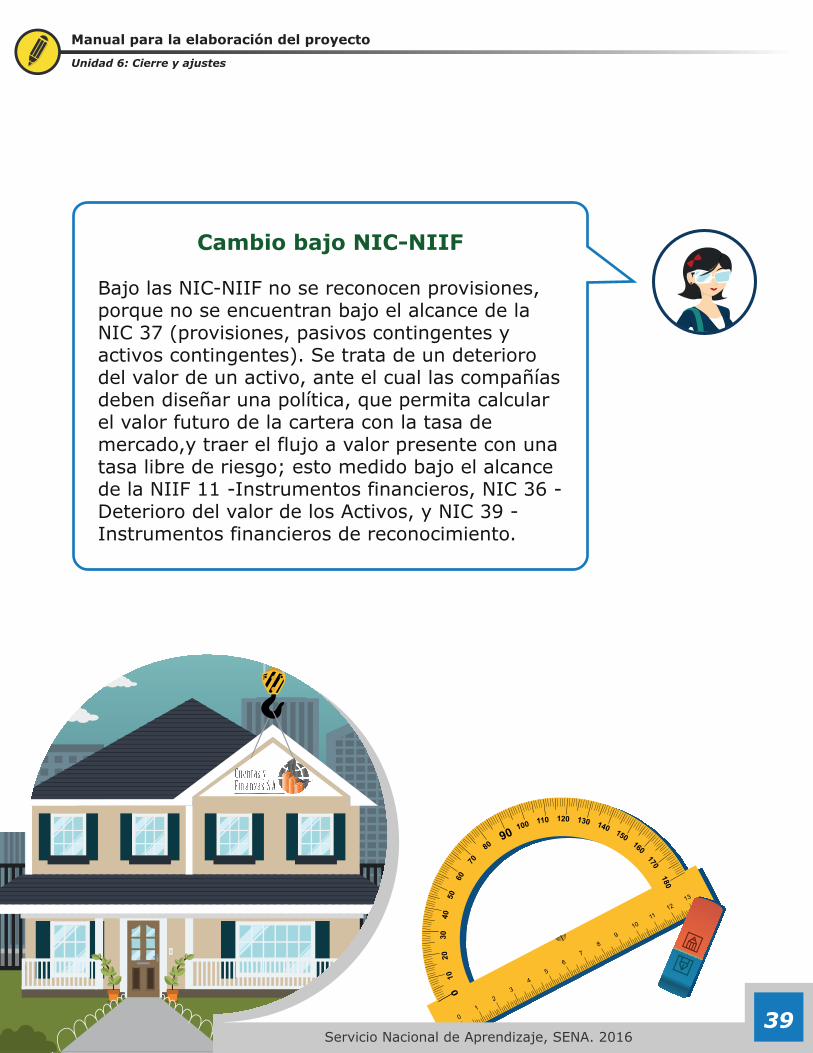

Cambio bajo NIC-NIIF

Bajo las NIC-NIIF no se reconocen provisiones, porque no se encuentran bajo el alcance de la NIC 37 (provisiones, pasivos contingentes y activos contingentes). Se trata de un deterioro del valor de un activo, ante el cual las compañías deben diseñar una política, que permita calcular el valor futuro de la cartera con la tasa de mercado,y traer el flujo a valor presente con una tasa libre de riesgo; esto medido bajo el alcance de la NIIF 11 -Instrumentos financieros, NIC 36 - Deterioro del valor de los Activos, y NIC 39 - Instrumentos financieros de reconocimiento.

Servicio Nacional de Aprendizaje, SENA. 201640

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

TIEMPO DE VENCIMIENTO

Mayor a 3 y menor o igual a 6 meses

38.000.000

57.000.000

45.000.000

$9.877.550.76

$14.816.326.14

$11.697.099.59

$3.460.538.58

$5.190.807.87

$4.098.006.21

($34.539.461.42)

($51.809.192.13)

($40.901.993.79)

Mayor a 6 meses y menor a 1 año

Mayor a 1 año

VALOR DETALLE VF TASA 26.5%

VA TASA 6% DETERIORO

Esta cartera se recupera dentro de los 6 meses

siguientes en un 70%. El 30% en el año siguiente.

Esta cartera se recupera en un año en un 50%.

El 30% en 2 años y el 20% en 3

años.

Esta cartera se recupera en un 20% en un año.

El valor de la tasa de usura del mercado se encuentra en un 26.5%

CRÉDITOCUENTAGasto por deterioroDeterioro deudores 127.250.647

DÉBITO127.250.647

5. Depreciaciones bajo NIIF

10

20

30

40

50

60

70

80

100 110 120 130 140 150

160

170 180

0

90

12

34

56

78

910

1112

13

0

Servicio Nacional de Aprendizaje, SENA. 201642

En el tema de las depreciaciones, el cambio más significativo es la vida útil de los activos, porque es política de cada organización determinarla de acuerdo a sus necesidades, siempre conservando razonabilidad en dicha decisión.

La empresa puede realizar depreciaciones por componentes, siempre y cuando cada uno sea identificable, y se pueda medir con fiabilidad su vida útil.

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

10

20

30

40

50

60

70

80

100 110 120 130 140 150

160

170 180

0

90

12

34

56

78

910

1112

13

0

Servicio Nacional de Aprendizaje, SENA. 201643

Las valorizaciones de los activos fijos se convierten en un mayor valor de los mismos, por tal motivo, sus depreciaciones pueden variar si están utilizando el método de línea recta. Así mismo, estas podrían disminuir si se presenta un deterioro en el valor de los activos, siempre que estos sean reconocidos al valor neto realizable. Todo esto bajo el alcance de la NIC 16.

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

Hasta aquí llegan los temas de cierre y ajustes correspondientes a este material de aprendizaje. Nos veremos en la próxima, para continuar con los temas del Manual para la elaboración del proyecto.

Servicio Nacional de Aprendizaje, SENA. 201644

Manual para la elaboración del proyectoUnidad 6: Cierre y ajustes

¡Hasta pronto!

Subdirector Centro de Servicios FinancierosJorge Alberto Betancourt Rodríguez

Coordinador Misional Centro de Servicios Financieros Jorge Enrique Cifuentes Bolaños

Coordinadora de Articulación con la Educación Media Deyadira Villamil

Equipo técnico de elaboraciónNelson Ricardo Corredor CruzViviana Pamela Flórez BonillaHernán Darío MojicaLeonardo Núñez García

Equipo de producción multimedia

Adecuación de contenidos y guionización Maira Poveda LampreaCarolina Santana Benavides

Diseño gráficoPatricia Gutiérrez MarínLuis Martín Silva Mantilla

ProgramaciónViviana Gutiérrez Marín

Manual para la elaboración del proyectoUnidad 4: Flujo de documento

CRÉDITOS

Servicio Nacional de Aprendizaje, SENA. 201645