ciclo de compras don lucho version corregida

TRANSCRIPT

1

COMPRAS

ALMACEN “DON LUCHO”

Compra del giro

Según modalidad de pago

contado créditoefectivo

cheque simple documentadoTarjeta de débito

Tarjeta de crédito

2

CICLO DE COMPRAS

ALMACEN “DON LUCHO”

Compra mercaderías:5000 cajas a $2000 cada

una valor neto

“Doña Rosa”PROVEEDORA

EMITE Y ENTREGA FACTURA

FACTURA Nº 000

Stgo., 18 de enero de 2002

5000 unidades $2.000 10.000.000

Iva 1.800.000

Total 11.800.000

3

POR PAGO EN EFECTIVO

ANALISIS DE LA OPERACIÓN DEL 18/01/2002

CUENTAS TIPO DE COMO SE DEBE HABER CUENTA AFECTAMERCADERIAS A + 10.000.000IVA CF A + 1.800.000 CAJA A - 11.800.000Compra mercaderías

ALMACEN “DON

LUCHO”

FACTURA Nº 000

Stgo., 18 de enero de 2002

5000 unidades $2.000 10.000.000

Iva 1.800.000

Total 11.800.000

4

POR PAGO EN EFECTIVO

18/01/2002 nº x

MERCADERIAS 10.000.000IVA CF 1.800.000 CAJA 11.800.000Compra mercaderías

ALMACEN “DON

LUCHO”

FACTURA Nº 000

Stgo., 18 de enero de 2002

5000 unidades $2.000 10.000.000

Iva 1.800.000

Total 11.800.000

La

Factura

orig

ina el a

siento

Anterior q

ue se registra

en los lib

ros d

e “DON L

UCHO”

5

POR PAGO C0N CHEQUE

ALMACEN “DON

LUCHO”

FACTURA Nº 000

Stgo., 18 de enero de 2002

5000 unidades $2.000 10.000.000

Iva 1.800.000

Total 11.800.000

ANALISIS DE LA OPERACIÓN DEL 18/01/2002

CUENTAS TIPO DE COMO SE DEBE HABER CUENTA AFECTAMERCADERIAS A + 10.000.000IVA CF A + 1.800.000 BANCO A - 11.800.000Compra mercaderías

6

POR PAGO C0N CHEQUE

18/01/2002 nº x

MERCADERIAS 10.000.000IVA CF 1.800.000 BANCO 11.800.000Compra mercaderías

ALMACEN “DON

LUCHO”

FACTURA Nº 000

Stgo., 18 de enero de 2002

5000 unidades $2.000 10.000.000

Iva 1.800.000

Total 11.800.000

La

Factura

orig

ina el a

siento

Anterior q

ue se registra

en los lib

ros d

e “DON L

UCHO”

7

POR PAGO AL CRÉDITO SIMPLE

ALMACEN “DON

LUCHO”

FACTURA Nº 000

Stgo., 18 de enero de 2002

5000 unidades $2.000 10.000.000

Iva 1.800.000

Total 11.800.000

ANALISIS DE LA OPERACIÓN DEL 18/01/2002

CUENTAS TIPO DE COMO SE DEBE HABER CUENTA AFECTAMERCADERIAS A + 10.000.000IVA CF A + 1.800.000 PROVEEDORES p + 11.800.000Compra mercaderías

8

POR PAGO AL CRÉDITO SIMPLE

18/01/2002 nº x

MERCADERIAS 10.000.000IVA CF 1.800.000 PROVEEDORES 11.800.000Compra mercaderías

ALMACEN “DON

LUCHO”

FACTURA Nº 000

Stgo., 18 de enero de 2002

5000 unidades $2.000 10.000.000

Iva 1.800.000

Total 11.800.000

La

Factura

orig

ina el a

siento

Anterior q

ue se registra

en los lib

ros d

e “DON L

UCHO”

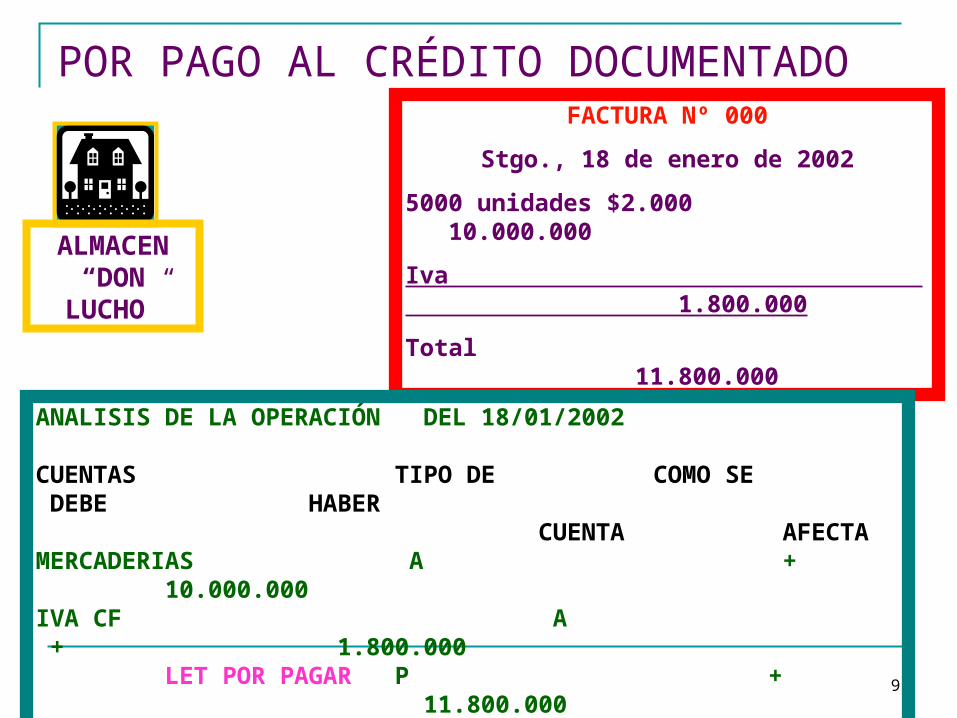

9

POR PAGO AL CRÉDITO DOCUMENTADO

ALMACEN “DON

LUCHO”

FACTURA Nº 000

Stgo., 18 de enero de 2002

5000 unidades $2.000 10.000.000

Iva 1.800.000

Total 11.800.000

ANALISIS DE LA OPERACIÓN DEL 18/01/2002

CUENTAS TIPO DE COMO SE DEBE HABER CUENTA AFECTAMERCADERIAS A + 10.000.000IVA CF A + 1.800.000 LET POR PAGAR P + 11.800.000Compra mercaderías

10

POR PAGO AL CRÉDITO DOCUMENTADO

18/01/2002 nº x

MERCADERIAS 10.000.000IVA CF 1.800.000 LET POR PAGAR 11.800.000Compra mercaderías

ALMACEN “DON

LUCHO”

FACTURA Nº 000

Stgo., 18 de enero de 2002

5000 unidades $2.000 10.000.000

Iva 1.800.000

Total 11.800.000

La

Factura

orig

ina el a

siento

Anterior q

ue se registra

en los lib

ros d

e “DON L

UCHO”

11

MOTIVOS PARA RECIBIR UNA NOTA DE CRÉDITO

i) DESCUENTOS POR PRONTO PAGO. (PAGO ANTES DEL VENCIMIENTO)

ii) DEVOLUCIONES DE COMPRAS

iii) DEVOLUCIONES DE ENVASES

iv) DIFERENCIAS DE PRECIO

ALMACEN “DON

LUCHO”

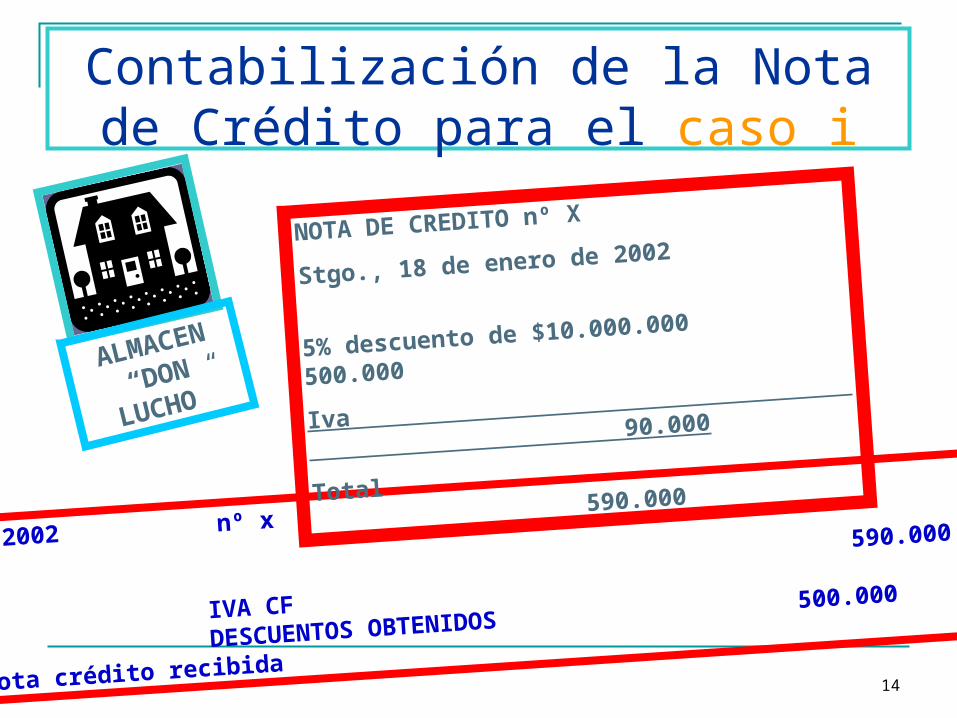

12

USO DE LA NOTA DE CRÉDITOcaso i

NOTA DE CREDITO nº XStgo., 18 de enero de 2002

5% descuento de $10.000.000 500.000Iva 90.000Total 590.000

ALMACEN “DON

LUCHO”

Don Luisdebe contabilizarla

Si don Lucho paga su compra en efectivo o con cheque podría recibir

un descuento, que quedará manifestado por medio de una NOTA DE CRÉDITO.

Pensemos que el descuento recibido es un 5% de la compra neta

13

Análisis de la Nota de Crédito para el caso i

18/01/2002 nº x

CUENTAS TIPO DE COMO SE DEBE HABER

CUENTA AFECTA

CAJA A + 590.000

IVA CF A -

90.000

DESCTOS OBTENIDOS RG + 500.000

Por nota crédito recibida

NOTA DE CREDITO nº X

Stgo., 18 de enero de 2002

5% descuento de $10.000.000 500.000

Iva 9

0.000

Total 590.000

ALMACEN

“DON

LUCHO”

14

Contabilización de la Nota de Crédito para el caso i

18/01/2002 nº x

CAJA 5

90.000

IVA CF 90.000

DESCUENTOS OBTENIDOS 500.000

Por nota crédito recibida

NOTA DE CREDITO nº X

Stgo., 18 de enero de 2002

5% descuento de $10.000.000 500.000

Iva 9

0.000

Total 590.000ALMACEN

“DON

LUCHO”

15

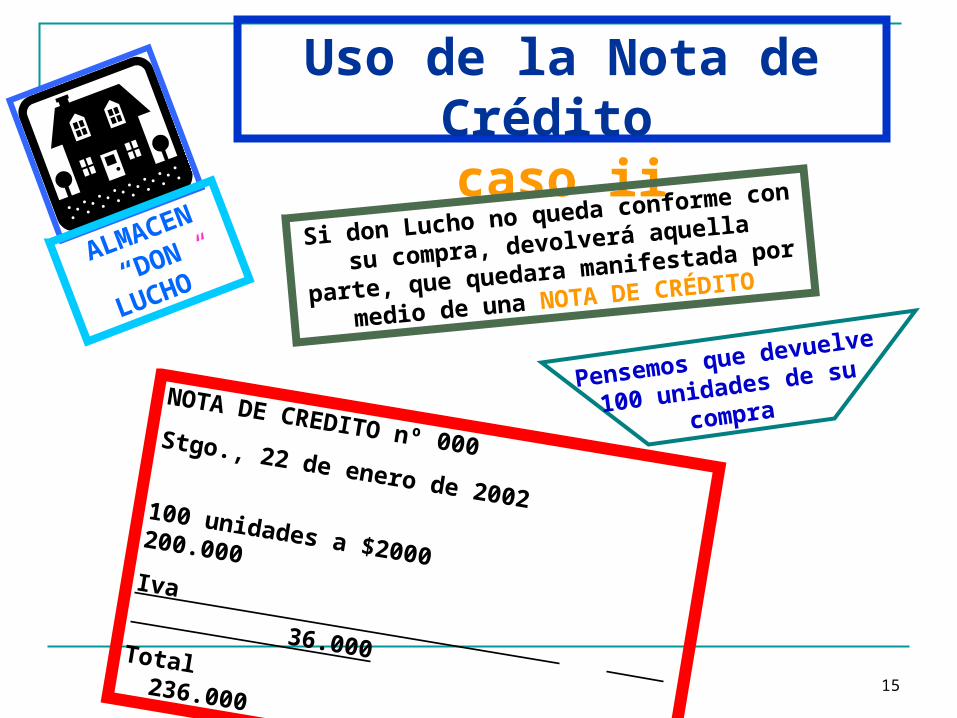

Uso de la Nota de Crédito

caso iiSi don Lucho no queda conforme con su

compra, devolverá aquella parte, que

quedara manifestada por medio de una

NOTA DE CRÉDITO

NOTA DE CREDITO nº 000Stgo., 22 de enero de 2002

100 unidades a $2000 200.000Iva 36.000

Total 236.000

ALMACEN

“DON

LUCHO”

Pensemos que devuelve

100 unidades de su

compra

16

Análisis de la nota de crédito en el caso ii

NOTA DE CREDITO nº 000

Stgo., 22 de enero de 2002

100 unidades a $2000 200.000

Iva 36.000

Total 236.000

ALMACEN

“DON

LUCHO”

18/01/2002 nº x

CUENTAS TIPO DE COMO SE DEBE HABER

CUENTA AFECTA

PROVEEDORES P - 236.000

IVA CF A - 36.000

MERCADERIAS A - 200.000

Por nota crédito recibida

17

Contabilización de la nota de crédito para el caso ii

NOTA DE CREDITO nº 000

Stgo., 22 de enero de 2002

100 unidades a $2000 200.000

Iva 36.000

Total 236.000

ALMACEN “DON

LUCHO”

22/01/2002 nº xproveedores 236.000 IVA CF 36.000 mercaderías 200.000Por nota crédito recibida

22/01/2002 nº xproveedores 236.000 IVA CF 36.000 mercaderías 200.000Por nota crédito recibida

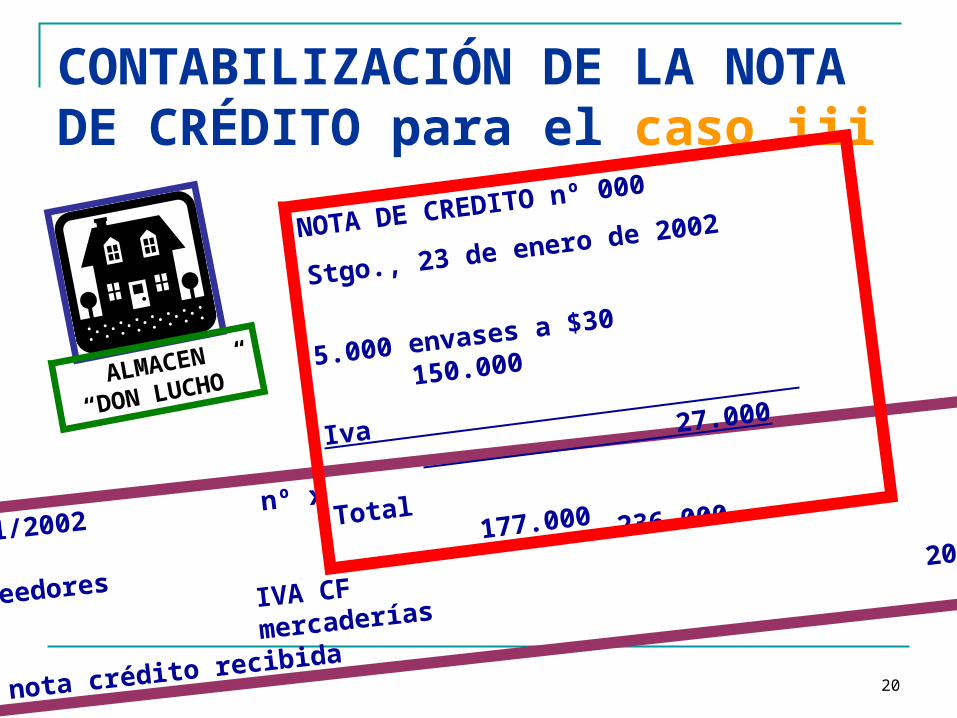

18

USO DE LA NOTA DE CRÉDITOEN EL caso iii

ALMACEN DON LUCHO

Si don Lucho devuelve envases,

quedara manifestado por medio

de una NOTA DE CRÉDITO.

NOTA DE CREDITO nº 000

Stgo., 23 de enero de 2002

5.000 envases a $30 150.000

Iva 27.000

Total 177.000

Pensemos que devuelve

5000 envases de su compra

19

ANÁLISIS DE LA NOTA DE CRÉDITO para el caso iii

ALMACEN

“DON LUCHO”

23/01/2002 nº xCUENTAS TIPO DE COMO SE DEBE HABER CUENTA AFECTAproveedores P - 177.000 IVA CF A - 27.000 mercaderías A - 150.000Por nota crédito recibida

NOTA DE CREDITO nº 000

Stgo., 23 de enero de 2002

5.000 envases a $30 150.000

Iva 27.000

Total 177.000

20

CONTABILIZACIÓN DE LA NOTA DE CRÉDITO para el caso iii

ALMACEN

“DON LUCHO”

23/01/2002 nº x

proveedores 236.000

IVA CF

36.000

mercaderías

200.000

Por nota crédito recibida

NOTA DE CREDITO nº 000

Stgo., 23 de enero de 2002

5.000 envases a $30 150.000

Iva

27.000

Total 1

77.000

21

USO DE LA NOTA DE CRÉDITOEN EL caso iv

ALMACEN “DON LUCHO”

Si a don Lucho le informan que por un

error de facturación le cobraron un

precio mayor, quedara manifestado por

medio de una NOTA DE CRÉDITO

NOTA DE CREDITO nº 000

Stgo., 23 de enero de 2002

diferencia precio 5.000 a $50 250.000

Iva 45.000

Total 295.000

Pensemos que le cobraron en su

compra $50 demás por unidad

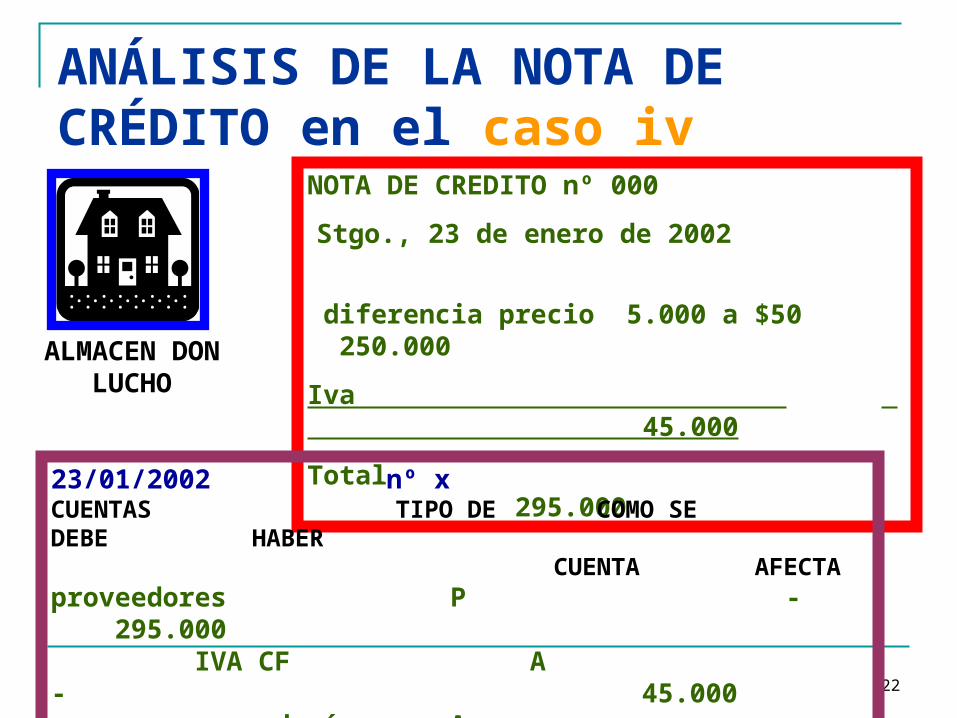

22

ANÁLISIS DE LA NOTA DE CRÉDITO en el caso iv

ALMACEN DON LUCHO

NOTA DE CREDITO nº 000

Stgo., 23 de enero de 2002

diferencia precio 5.000 a $50 250.000

Iva 45.000

Total 295.000

23/01/2002 nº xCUENTAS TIPO DE COMO SE DEBE HABER CUENTA AFECTAproveedores P - 295.000 IVA CF A - 45.000 mercaderías A - 250.000Por nota crédito recibida

23

CONTABILIZACIÓN DE LA NOTA DE CRÉDITO en el caso iv

ALMACEN DON LUCHO

23/01/2002 nº x

proveedores 295.000 IVA CF 45.000 mercaderías 250.000Por nota crédito recibida

NOTA DE CREDITO nº 000

Stgo., 23 de enero de 2002

diferencia precio 5.000 a $50 250.000

Iva 45.000

Total 295.000

24

MOTIVOS PARA RECIBIR UNA NOTA DE DÉBITO

A Si don Lucho paga su compra AL CREDITO SIMPLE O DOCUMENTADO recibirá un RECARGO por cobro de intereses, que quedará manifestado por medio de una NOTA DE DÉBITO

B Envío mercaderías para completar una compra

ALMACEN DON LUCHO

C Cobro de envases

D Cobro por diferencias de precio

25

USO DE LA NOTA DE DÉBITOcaso A

ALMACEN DON LUCHO

Si don Lucho paga su compra AL CREDITO SIMPLE O DOCUMENTADO recibirá un RECARGO, que quedará manifestado por medio de una NOTA DE DÉBITO

NOTA DE DÉBITO nº X

Stgo., 18 de enero de 2002

7% RECARGO de $10.000.000 700.000

Iva 126.000

Total 826.000

Pensemos que el RECARGO recibido es un 7% de la compra neta

Don Lucho recibe

La nota de débito

26

ANÁLISIS DE LA NOTA DE DÉBITO en el caso A

ALMACEN DON LUCHO

18/01/2002 nº x

CUENTAS TIPO DE COMO SE DEBE HABER

CUENTA AFECTA

INTERESES PAGADOS RP + 700.000

IVA CF A + 126.000

PROVEEDORES P + 826.000

Por nota débito recibida

NOTA DE DÉBITO nº X

Stgo., 18 de enero de 2002

7% RECARGO de $10.000.000 700.000

Iva

126.000

Total

826.000

27

CONTABILIZACIÓN DE LA NOTA DE DÉBITO para el caso A

ALMACEN DON

LUCHO

18/01/2002 nº x

INTERESES PAGADOS 700.000 IVA CF 126.000 PROVEEDORES 826.000Por nota débito recibida

NOTA DE DÉBITO nº X

Stgo., 18 de enero de 2002

7% RECARGO de $10.000.000 700.000

Iva 126.000

Total 826.000

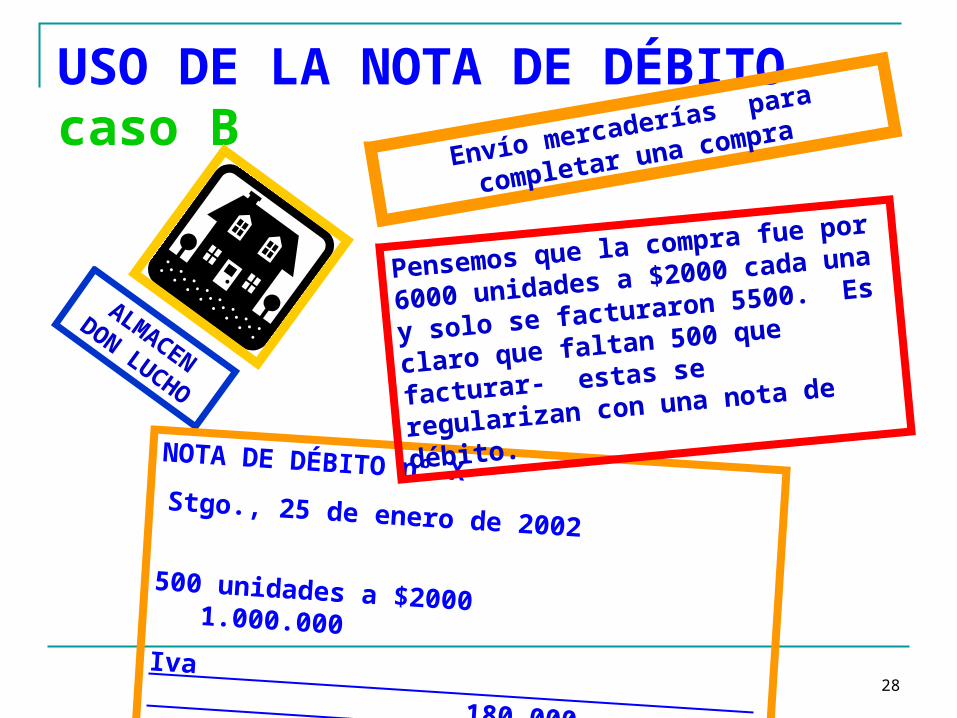

28

USO DE LA NOTA DE DÉBITOcaso B

ALMACEN

DON LUCHO

Envío mercaderías para completar una

compra

NOTA DE DÉBITO nº X

Stgo., 25 de enero de 2002 500 unidades a $2000 1.000.000Iva 180.000Total 1.180.000

Pensemos que la compra fue por 6000

unidades a $2000 cada una y solo se

facturaron 5500. Es claro que faltan

500 que facturar- estas se regularizan

con una nota de débito.

29

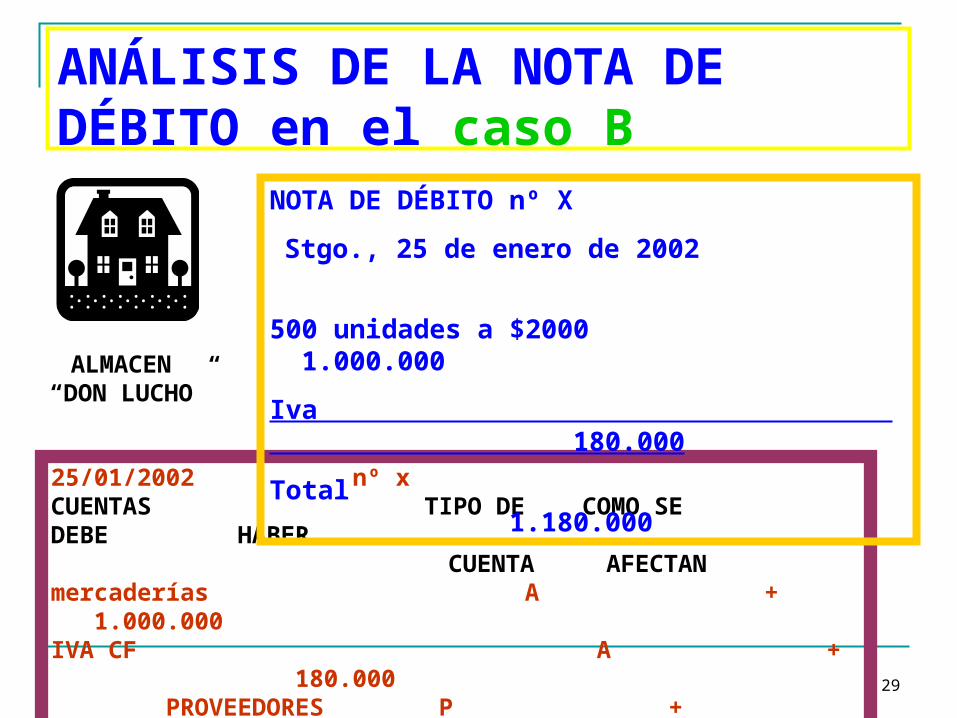

ANÁLISIS DE LA NOTA DE DÉBITO en el caso B

ALMACEN “DON LUCHO”

25/01/2002 nº xCUENTAS TIPO DE COMO SE DEBE HABER

CUENTA AFECTAN mercaderías A + 1.000.000IVA CF A + 180.000 PROVEEDORES P + 1.180.000Por nota débito recibida

NOTA DE DÉBITO nº X

Stgo., 25 de enero de 2002

500 unidades a $2000 1.000.000

Iva 180.000

Total 1.180.000

30

CONTABILIZACIÓN DE LA NOTA DE DÉBITO para el caso B

25/01/2002 nº x

mercaderías 1.000.000 IVA CF 180.000 PROVEEDORES 1.180.000Por nota débito recibida

NOTA DE DÉBITO nº X

Stgo., 25 de enero de 2002

500 unidades a $2000 1.000.000

Iva 180.000

Total 1.180.000

ALMACEN “DON LUCHO”

31

USO DE LA NOTA DE DÉBITOcaso C Cobro de envases

NOTA DE DÉBITO nº X

Stgo., 25 de enero de 2002

6000 envases a $60 360.000

Iva 64.800

Total 424.800

Pensemos que por la compra de las 6000 unidades no se facturaron los envases correspondientes, cada uno a $60. Éstos se regularizan con una nota de débito.ALMACEN

“DON LUCHO”

32

Análisis de la nota de débito para el caso C

25/01/2002 nº xCUENTAS TIPO DE COMO SE DEBE HABER

CUENTA AFECTANmercaderías A + 360.000IVA CF A + 64.800 PROVEEDORES P + 424.800Por nota débito recibida

NOTA DE DÉBITO nº X

Stgo., 25 de enero de 2002

6000 envases a $60 360.000

Iva 64.800

Total 424.800

ALMACEN “DON LUCHO”

33

Contabilización de la nota de débito para el caso C

25/01/2002 nº x

mercaderías 360.000IVA CF 64.800 PROVEEDORES 424.800Por nota débito recibida

NOTA DE DÉBITO nº X

Stgo., 25 de enero de 2002

6000 envases a $60 360.000

Iva 64.800

Total 424.800

ALMACEN “DON LUCHO”

34

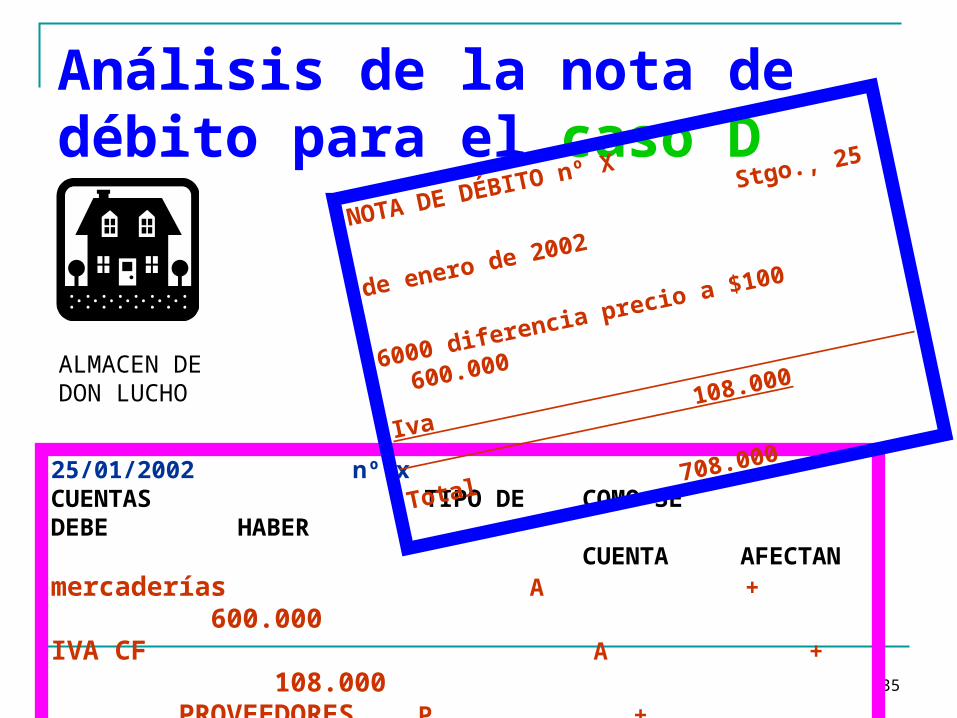

USO DE LA NOTA DE DÉBITOcaso D

“ALMACEN DON LUCHO”

Cobro de diferencias de

precios

NOTA DE DÉBITO nº X

Stgo., 25 de enero de 2002

6000 diferencia precio a $100 600.000

Iva 108.000

Total 708.000

Pensemos que por la compra de las 6000 unidades se facturaron a un precio unitario de $2.000, debiendo ser $2.100. Éstos se regularizan con una nota de débito.

35

Análisis de la nota de débito para el caso D

ALMACEN DE DON LUCHO

25/01/2002 nº xCUENTAS TIPO DE COMO SE DEBE HABER CUENTA AFECTANmercaderías A + 600.000IVA CF A + 108.000 PROVEEDORES P + 708.000Por nota débito recibida

NOTA DE DÉBITO nº X

Stgo., 25 de enero de 2002

6000 diferencia precio a $100 600.000

Iva

108.000

Total

708.000

36

Contabilización de la nota de débito para el caso D

ALMACEN “DON LUCHO”

25/01/2002 nº x

mercaderías 600.000 IVA CF 108.000 PROVEEDORES 708.000Por nota débito recibida

NOTA DE DÉBITO nº X

Stgo., 25 de enero de 2002

6000 diferencia precio a $100 600.000

Iva 108.000

Total 708.000

37

CICLO DE COMPRAS

ALMACEN “DON LUCHO”

Compra del giro

Según modalidad de pago

contado créditoefectivo

cheque simple documentadoTarjeta de débito

Tarjeta de crédito

38

CICLO DE VENTAS

ALMACEN “DON LUCHO”

Don Lucho vende mercaderías:3.000 cajas a

$3.500 cada una

Sociedad los 3

juntos

Factura nº 1

Stgo., 18 de enero de 2002

3000 unidades $3.500 10.500.000

Iva 1.890.000

Total 12.390.000

EMITE Y ENTREGA FACTURA

39

CICLO DE VENTAS

ALMACEN “DON LUCHO”

Don Lucho vende mercaderías:3.000 cajas a

$3.500 cada una

Sociedad los 3

juntos

Factura nº 1

Stgo., 18 de enero de 2002

3000 unidades $3.500 10.500.000

Iva 1.890.000

Total 12.390.000

EMITE Y ENTREGA FACTURA

40

POSIBLE ASIENTO: POR PAGO EN EFECTIVO

ALMACEN “DON LUCHO”

18/01/2002 nº x

CAJA 12.390.000 IVA DF 1.890.000 VENTAS 10.500.000Por Venta de mercaderías

LA FACTURA ORIGINA ESTE ASIENTO EN LA CONTABILIDAD DE DON LUCHO

Factura nº 1

Stgo., 18 de enero de 2002

3000 unidades $3.500 10.500.000

Iva 1.890.000

Total 12.390.000

41

POSIBLE ASIENTO: PAGO CON CHEQUE

ALMACEN DE DON LUCHO

18/01/2002 nº x

CAJA 10.500.000IVA DF 1.890.000

Ventas 12.390.000Por venta mercaderías

ESTA FACTURA ORIGINA ESTE

ASIENTO

Factura nº 1

Stgo., 18 de enero de 2002

3000 unidades $3.500 10.500.000

Iva 1.890.000

Total 12.390.000

42

POSIBLE ASIENTO: PAGO AL CREDITO SIMPLE

ALMACEN DE DON LUCHO ESTA FACTURA

ORIGINA ESTE ASIENTO

Factura nº 1

Stgo., 18 de enero de 2002

3000 unidades $3.500 10.500.000

Iva 1.890.000

Total 12.390.000

18/01/2002 nº x

CLIENTES 10.500.000IVA DF 1.890.000

Ventas 12.390.000Por venta mercaderías

43

POSIBLE ASIENTO: PAGO AL CREDITO DOCUMENTADO

ALMACEN DE DON LUCHO ESTA FACTURA

ORIGINA ESTE ASIENTO

Factura nº 1

Stgo., 18 de enero de 2002

3000 unidades $3.500 10.500.000

Iva 1.890.000

Total 12.390.000

18/01/2002 nº x

LETRAS POR COBRAR 10.500.000IVA DF 1.890.000

Ventas 12.390.000Por venta mercaderías

44

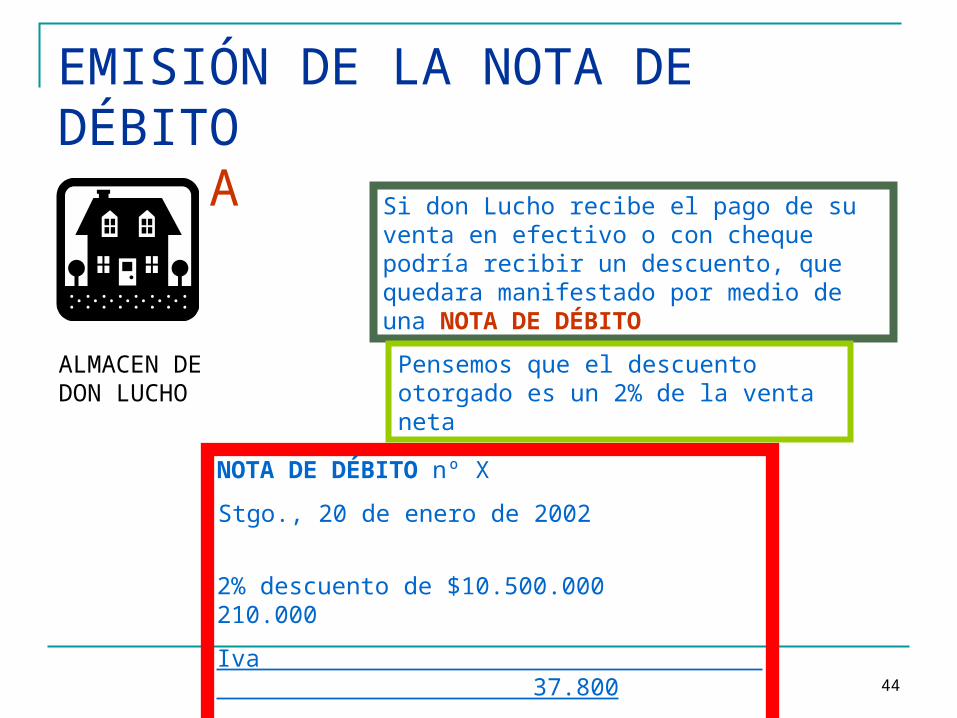

EMISIÓN DE LA NOTA DE DÉBITOcaso A

ALMACEN DE DON LUCHO

Si don Lucho recibe el pago de su venta en efectivo o con cheque podría recibir un descuento, que quedara manifestado por medio de una NOTA DE DÉBITO

NOTA DE DÉBITO nº X

Stgo., 20 de enero de 2002

2% descuento de $10.500.000 210.000

Iva 37.800

Total 247.800

Pensemos que el descuento otorgado es un 2% de la venta neta

45

CONTABILIZACIÓN DE LA NOTA DE DÉBITO caso A

ALMACEN DE DON LUCHO

18/01/2002 nº x

DESCUENTOS CONCEDIDOS 210.000IVA DF 37.800 CAJA (BANCO O CLIENTES) 247.800Por nota crédito EMITIDA

NOTA DE DÉBITO nº X

Stgo., 20 de enero de 2002

2% descuento de $10.500.000 210.000

Iva 37.800

Total 247.800

46

USO DE LA NOTA DE DÉBITO

ALMACEN DE DON LUCHO

Si don Lucho paga su compra AL CREDITO SIMPLE O DOCUMENTADO recibirá un RECARGO, que quedará manifestado por medio de una NOTA DE DÉBITO

NOTA DE DÉBITO nº X

Stgo., 18 de enero de 2002

7% RECARGO de $10.000.000 700.000

Iva 126.000

Total 826.000

Pensemos que el RECARGO recibido es un 7% de la compra neta

47

CONTABILIZACIÓN DE LA NOTA DE DÉBITO

ALMACEN DE DON LUCHO

18/01/2002 nº x

INTERESES PAGADOS 700.000 IVA CF 126.000 PROVEEDORES 826.000Por nota débito recibida

NOTA DE DÉBITO nº X

Stgo., 18 de enero de 2002

7% RECARGO de $10.000.000 700.000

Iva 126.000

Total 826.000

48

USO DE LA NOTA DE CRÉDITO

ALMACEN DE DON LUCHO

Si don Lucho paga su compra en efectivo o con cheque podría recibir un descuento, que quedara manifestado por medio de una NOTA DE CRÉDITO

NOTA DE CREDITO nº X

Stgo., 18 de enero de 2002

5% descuento de $10.000.000 500.000

Iva 90.000

Total 590.000

Pensemos que el descuento recibido es un 5% de la compra neta

49

CONTABILIZACIÓN DE LA NOTA DE CRÉDITO

ALMACEN DE DON LUCHO

18/01/2002 nº x

CAJA 590.000 IVA CF 90.000 DESCUENTOS OBTENIDOS 500.000Por nota crédito recibida

NOTA DE CREDITO nº X

Stgo., 18 de enero de 2002

5% descuento de $10.000.000 500.000

Iva 90.000

Total 590.000