ciclo contable

TRANSCRIPT

UNIVERSIDAD NACIONAL DEL ALTIPLANOFACULTAD DE CIENCIAS CONTABLES Y ADMINISTRATIVAS

ESCUELA PROFESIONAL DE CIENCIAS CONTABLES

CURSO:

CURSO: TEORIA DE LA CONTABILIDAD

TEMA: «EL CICLO CONTABLE»

DOCENTE: Amparo Catacora Peñaranda

PRESENTADO POR:

SEMESTRE I – GRUPO «B»Puno, agosto del 2012

AROCUTIPA CONDORI, Ruth CHAMBILLA VELASQUEZ, Rocío del Carmen DEZA CCARI, Yesica Shara MIRANDA DELGADO, Percy Bal QUILCA CRUZ, Danitza YABAR HUATA, Erika Carla

CICLO CONTABLE

Proceso ordenado y sistematizado del planeamiento y registro de las operaciones en los libros contables.

El procedimiento depende de la exactitud e integridad de la información.

Se llevan de acuerdo a leyes , reglas y principios de contabilidad.

Expone los estados financieros para tomar acertadas decisiones.

ETAPAS

RECOLECCIÓNREGISTROANÁLISISEXPOSICIÓN

1. RECOLECCIÓNSe inicia archivando los documentos fuentes; facturas, boletas, tickets, etc.

Los documentos fuentes es el medio de acopio de datos más importante.

- Identifica hechos económicos.

- Refleja la situación financiera.

- Descubre los hechos reales de

la gestión de la empresa.

PROCESO DE RECOLECCIÓN DE LOS DATOS FUENTES

IDENTIFICACIÓN

ACOPIO

SELECCIÓN

2. REGISTRO

Este proceso es llamado también de operación.La clasificación de registros puede ser realizada con base al tipo de operaciones vinculadas a los hechos económicos .Una clasificación se registro debe sebe indicar las fuentes y origen de las transacciones–hechos económicos.

Se analiza los hechos económicos mediante los documentos fuentes.

Las cuentas son centralizadas en el libro diario.

El libro diario es el registro contable principal de cualquier sistema contable, en el cual se anotan todas las operaciones.

Es un documento que registra de forma cronológica las transacciones económicas que una empresa realiza.

3. ANÁLISIS Es el proceso de estudio y de

examen de una partida. Anotados en la s operaciones a base de principios y normas y conceptos de la contabilidad con tendencia de movimientos cíclicos y fortuitos del negocio .

Vencido el periodo contable generalmente el 31 de diciembre de cada año.

Se elabora el balance de comprobación en valores históricos

Se realiza la hoja de ajustes por corrección monetaria o pro efectos de inflación

Se culmina la elaboración del balance de comprobación en valores ajustados en inflación

Se procede el cierre de los libros del periodo contable

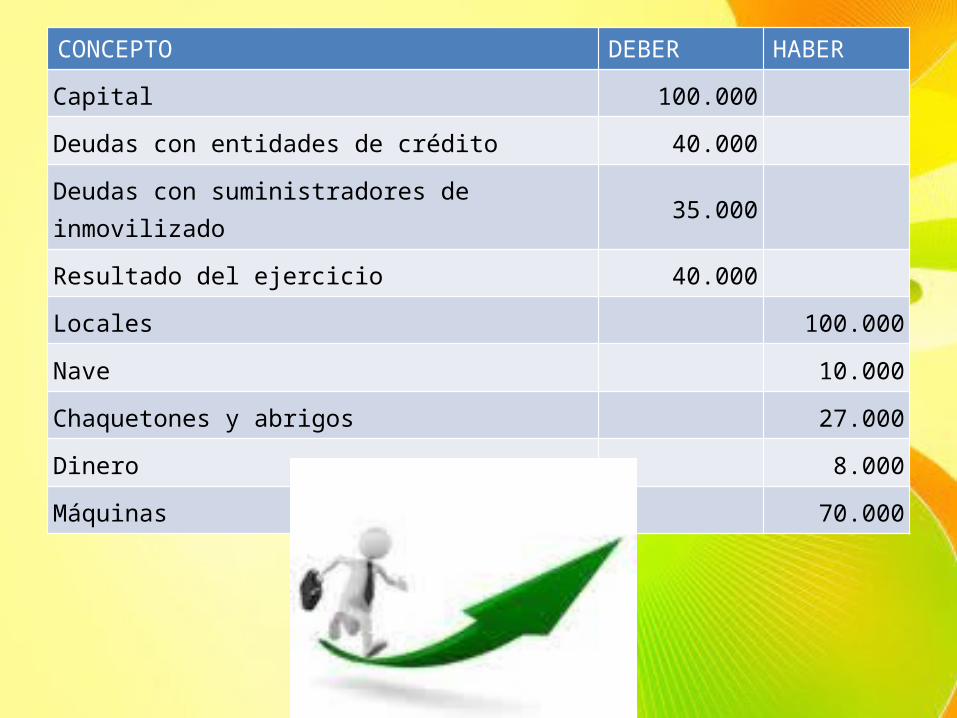

CONCEPTO DEBER HABER

Capital 100.000

Deudas con entidades de crédito 40.000

Deudas con suministradores de inmovilizado 35.000

Resultado del ejercicio 40.000

Locales 100.000

Nave 10.000

Chaquetones y abrigos 27.000

Dinero 8.000

Máquinas 70.000

PROCESO ESTUDIO AJUSTE

PASOS DEL ANALISIS

4. EXPOSICIÓNE INFORMACIÓN

Es la presentación de la información financiera para identificar el estudio analítico de los balances del negocio entre una fecha en comparación con las demás fechas o empresas

ESTADOS FINANCIEROS

BALANCE GENERAL

ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

ESTADO DE GANANCIAS Y PERDIDAS

ESTADO DE FLUJO DE EFECTIVO

EXPOSICIÓN

VALUACIÓN

FORMULACIÓN

INFORMACIÓN

OBJETIVOS DEL CICLO CONTABLE

Es registrar las operaciones en detalle y poder preparar sumarios de los datos que se van acumulando para expresarlos en estados o documentos financieros.

PASOS

EXPOSICIÓN

ANÁLISIS

REGISTRO

RECOLECCIÓNDOCUMENTOS

FUENTES

LIBROS DE CONTABILIDAD

PRINCIPIOSNIC - NIIF

ESTADOS FINANCIEROS

Comprobantes de Pago Efectos Comerciales Efectos Públicos Efectos Financieros

Principios de Contab. Generalmente Acept.

Normas Internacionales de Contabilidad

Normas Internac. De Informac. Financiero

Balance General. Estado Ganancia y Pérdidas. Estado de Cambios al Patrimonio. Estado de Flujo de Efectivo

ASPECTO LEGAL: Obligatorio-PotestativoASPECTO TÉCNICO: Principal-Auxiliar

CICLO CONTABLE Y LA EXPOSICIÓN FINANCIERA

Todo ciclo contable se inicia con la recolección de lo documentos fuentes, que permitirá a su vez elaborar los libros contables de acuerdo al giro del negocio, pero todo el esfuerzo se centrara en expresar con exactitud la información a través de lo estados financieros.

ESTADOS FINANCIEROS

ESTADO DE CAMBIOS EN

EL PATRIMONIO

FIJO

LIBROS DE CONTABILIDAD

LIBRO MAYOR

HOJA DE TRABAJO O BALANCE DE COMPROBACION

BALANCEGENERAL

ESTADOS DE

GANACIAS Y PERDIDAS

ESTADO DE FLUJO DE EFECTIVO

CICLO CONTABLE