ciclo caja, efec, in

DESCRIPTION

Ciclo Caja, Efec, InTRANSCRIPT

CICLO DE CAJA EL CICLO DE CAJA O CICLO DE FLUJO DE EFECTIVO NO ES MÁS QUE LAS DIFERENTES ETAPAS QUE HAY QUE RECORRER DESDE EL MOMENTO EN QUE SE ADQUIEREN LOS INVENTARIOS, EL PERIODO DE TRANSFORMACIÓN A PRODUCTOS TERMINADOS, LAS ETAPAS DEL PROCESO DE VENTA Y DISTRIBUCIÓN, HASTA EL MOMENTO EN QUE SE GENERA REALMENTE EL EFECTIVO PRODUCTO DE LA VENTA, ES DECIR, CUANDO SE HACE EFECTIVO LAS CUENTAS POR COBRAR, EL CUAL VA A SER UTILIZADO PARA CANCELAR LAS DEUDAS EN QUE SE INCURRIERON POR LA TRANSFORMACIÓN DE LA MATERIA PRIMA. ESTE CICLO DE FLUJO DE EFECTIVO O CICLO DE CAJA COMO TAMBIÉN SE LE CONOCE, NOS VA A REVELAR EN LOS PERIODOS EN QUE SON NECESARIOS ADQUIRIR FONDOS EXTERNOS.

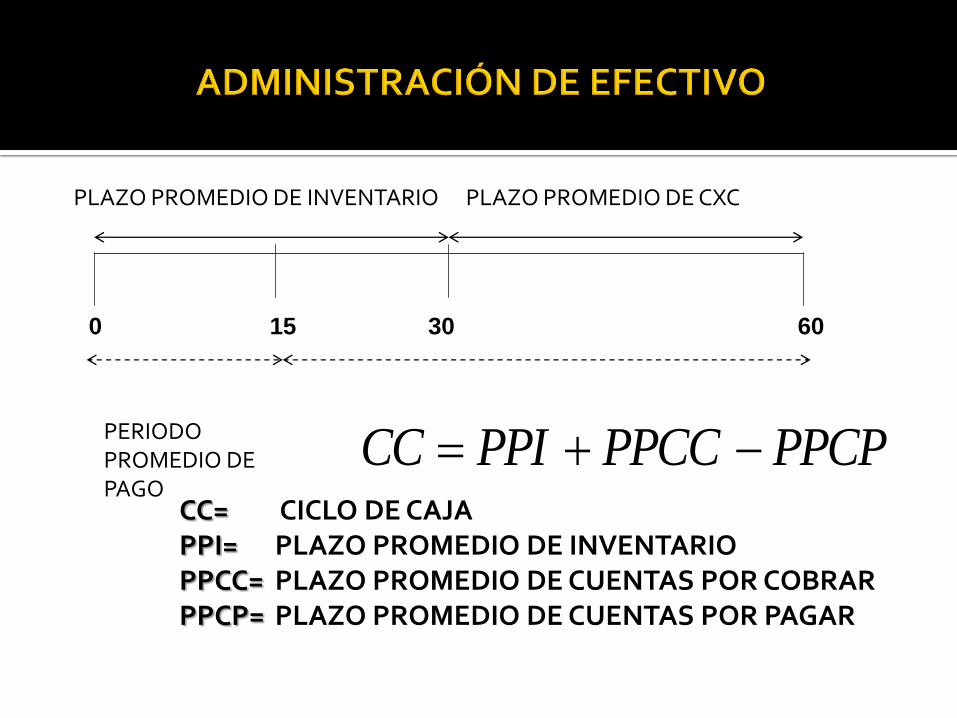

0 15 30 60

PLAZO PROMEDIO DE INVENTARIO PLAZO PROMEDIO DE CXC

PERIODO PROMEDIO DE PAGO

PPCPPPCCPPICC CC= CICLO DE CAJA PPI= PLAZO PROMEDIO DE INVENTARIO PPCC= PLAZO PROMEDIO DE CUENTAS POR COBRAR PPCP= PLAZO PROMEDIO DE CUENTAS POR PAGAR

CAJA DE CICLO

360CAJA DE ROTACIÓN

EFECTIVO MÍNIMO DE OPERACIÓN POR DESEMBOLSOS TOTALES

RE

DTAEMO

EMO= EFECTIVO MÍNIMO DE OPERACIÓN DTA= DESEMBOLSOS TOTALES AL AÑO RE= ROTACIÓN DE EFECTIVO

EJERCICIO 1

LA EMPRESA ALFA ADQUIERE LA MATERIA PRIMA SOBRE LA

BASE DE CRÉDITO Y SUS VENTAS TAMBIÉN SON A CRÉDITO.

LAS CONDICIONES DE CRÉDITO ESTABLECIDAS ES QUE DEBE

EFECTUAR EL PAGO DESPUÉS DE 25 DÍAS REALIZADA LA

COMPRA. LA EMPRESA ALFA CONCEDE CRÉDITO A SUS

CLIENTES DE 45 DÍAS POSTERIORES A LA VENTA. EL PERIODO

MEDIO DE PAGO Y EL PERIODO MEDIO DE COBRANZA, ES DE

QUE SE NECESITA 35 DÍAS PARA PAGAR LAS CUENTAS

PENDIENTES Y 60 DÍAS PARA COBRAR A SUS CLIENTES. LA

EMPRESA POSEE EN SUS ESTADÍSTICAS, QUE TRANSCURRE

UN PROMEDIO DE 60 DÍAS ENTRE EL MOMENTO EN QUE SE

COMPRA MATERIA PRIMA Y EN EL QUE SE VENDE EL

PRODUCTO TERMINADO.

0 35 60 120

PLAZO PROMEDIO DE INVENTARIO PLAZO PROMEDIO DE CXC

PERIODO PROMEDIO DE PAGO

días 85

CC

CC

PPCPPPCCPPICC

356060

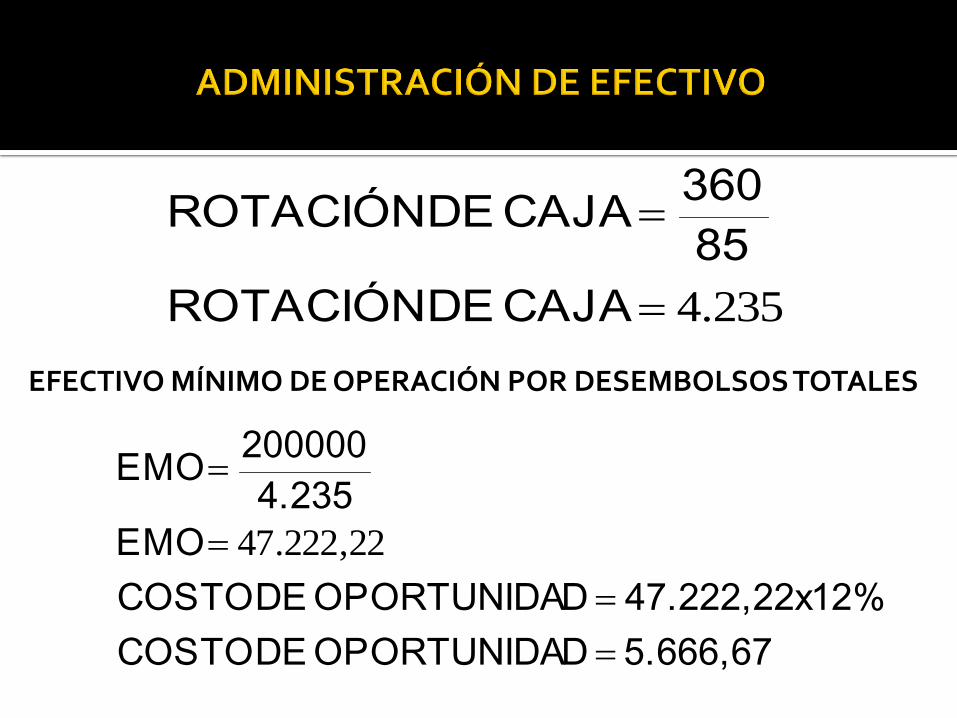

EJERCICIO 2

SUPÓNGASE QUE LA EMPRESA ALFA GASTA

APROXIMADAMENTE US$ 200.000 AL AÑO EN

DESEMBOLSOS OPERACIONALES Y EL COSTO DE

OPORTUNIDAD DE MANTENER EFECTIVO ES DEL 12%.

SE PIDE CALCULAR EL EFECTIVO MÍNIMO DE

OPERACIÓN Y EL COSTO DE OPORTUNIDAD.

235.4

CAJA DE ROTACIÓN

85

360CAJA DE ROTACIÓN

EFECTIVO MÍNIMO DE OPERACIÓN POR DESEMBOLSOS TOTALES

5.666,67DOPORTUNIDA DE COSTO

12%47.222,22xDOPORTUNIDA DE COSTO

EMO

4.235

200000EMO

22,222.47

EJERCICIO 3

SUPÓNGASE QUE LA EMPRESA ALFA PUEDE AMPLIAR

EL PERIODO PROMEDIO DE PAGO A 40 DÍAS.

CALCULE EL CC Y EMO.

EJERCICIO 4

SUPÓNGASE QUE LA EMPRESA ALFA SE ENCUENTRA

ESTUDIANDO REDUCIR LA EDAD PROMEDIO DE SU

INVENTARIO DEL NIVEL CORRIENTE DE 60 DÍAS A 50

DÍAS.

0 40 60 120

PLAZO PROMEDIO DE INVENTARIO PLAZO PROMEDIO DE CXC

PERIODO PROMEDIO DE PAGO

días 80

CC

CC

PPCPPPCCPPICC

406060

90

EJERCICIO 3

5.4

CAJA DE ROTACIÓN

80

360CAJA DE ROTACIÓN

EFECTIVO MÍNIMO DE OPERACIÓN POR DESEMBOLSOS TOTALES

5.333,33DOPORTUNIDA DE COSTO

12%44.444,44xDOPORTUNIDA DE COSTO

EMO

4.5

200000EMO

44,444.44

0 35 60 110

PLAZO PROMEDIO DE INVENTARIO PLAZO PROMEDIO DE CXC

PERIODO PROMEDIO DE PAGO

días 75

CC

CC

PPCPPPCCPPICC

356050

EJERCICIO 4

8.4

CAJA DE ROTACIÓN

75

360CAJA DE ROTACIÓN

EFECTIVO MÍNIMO DE OPERACIÓN POR DESEMBOLSOS TOTALES

5.000,00DOPORTUNIDA DE COSTO

12%41.666,67xDOPORTUNIDA DE COSTO

EMO

4.235

200000EMO

67,666.41

EJERCICIO 5

SUPÓNGASE QUE LA EMPRESA ALFA ANALIZA EL

CAMBIO DE LA POLÍTICA DE COBRANZAS, LA CUAL

TRAERÁ CONSIGO UNA DISMINUCIÓN DEL PERIODO

PROMEDIO DE COBRANZA DE 60 A 45 DÍAS.

EJERCICIO 6

SUPÓNGASE QUE LA EMPRESA ALFA REALIZA TODOS

LOS CAMBIOS EFECTUADOS EN LOS EJERCICIOS 3,4

Y 5.

0 35 60 105

PLAZO PROMEDIO DE INVENTARIO PLAZO PROMEDIO DE CXC

PERIODO PROMEDIO DE PAGO

días 70

CC

CC

PPCPPPCCPPICC

354560

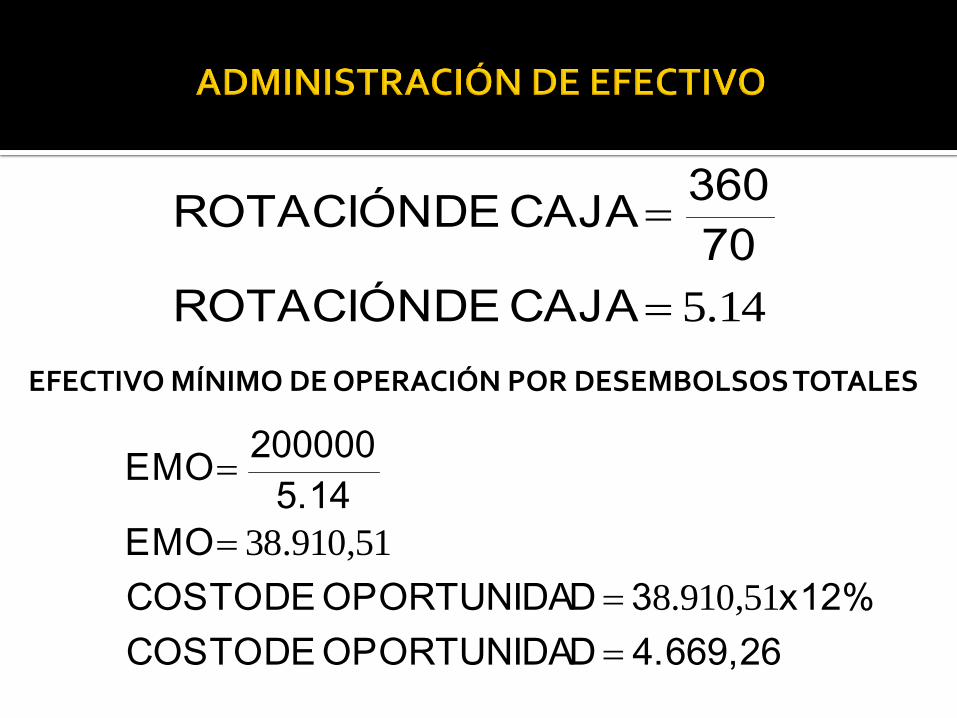

EJERCICIO 5

14.5

CAJA DE ROTACIÓN

70

360CAJA DE ROTACIÓN

EFECTIVO MÍNIMO DE OPERACIÓN POR DESEMBOLSOS TOTALES

4.669,26DOPORTUNIDA DE COSTO

x12%3DOPORTUNIDA DE COSTO

EMO

5.14

200000EMO

51,910.8

51,910.38

0 35 60 95

PLAZO PROMEDIO DE INVENTARIO PLAZO PROMEDIO DE CXC

PERIODO PROMEDIO DE PAGO

días 55

CC

CC

PPCPPPCCPPICC

404550

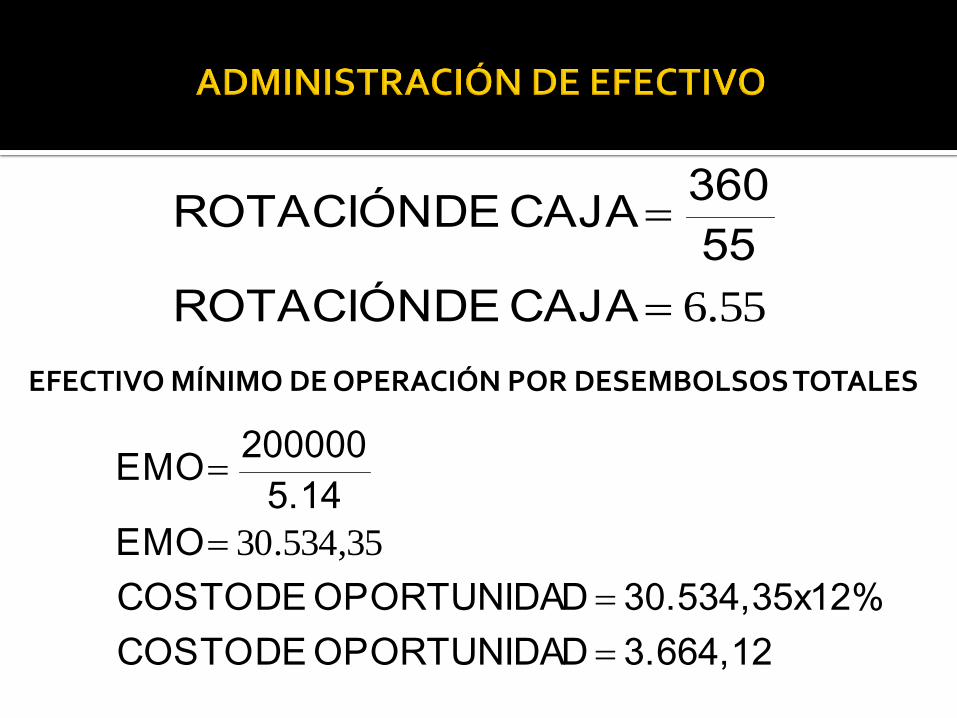

EJERCICIO 6

55.6

CAJA DE ROTACIÓN

55

360CAJA DE ROTACIÓN

EFECTIVO MÍNIMO DE OPERACIÓN POR DESEMBOLSOS TOTALES

3.664,12DOPORTUNIDA DE COSTO

12%30.534,35xDOPORTUNIDA DE COSTO

EMO

5.14

200000EMO

35,534.30

EJERCICIO 7 VALORES NEGOCIABLES

UNA EMPRESA PAGA $50.000 POR EL COSTO DE

COMPRA Y VENTA DE VALORES NEGOCIABLES, DE

USD 4’000.000 QUE PROPORCIONAN UN RENDIMIENTO

ANUAL DEL 12% Y SI SE PIENSA MANTENER UN SOLO

MES DICHA INVERSIÓN, LA EMPRESA DEBERÍA HACER

LA INVERSIÓN, POR QUÉ?

EJERCICIO 7 VALORES NEGOCIABLES

4’000.000* 0.12*1/12=40.000

RENDIMIENTO USD 40.000

COSTO DE COMPRA-VENTA(CONVERSIÓN) USD 50.000

PÉRDIDA USD 10.000

Cómo ya hemos estudiado, la administración del capital de trabajo es clave en las organizaciones por cuanto tiene impacto en sus medidas de rentabilidad, liquidez y riesgo. Ahora veremos la administración de cuentas por cobrar como uno de las herramientas más importantes que tiene al alcance el administrador financiero para optimizar el capital de trabajo y en consecuencia maximizar el valor de la empresa.

Políticas de crédito y cobranza El administrador financiero debe hacer un profundo análisis sobre el impacto que tiene un cambio en las políticas de crédito y cobranza, sobre la rentabilidad, liquidez y riesgo de la empresa. La flexibilización de las políticas de crédito (normas crediticias para aceptación de cuentas, términos de crédito: plazo, límites de crédito, descuentos otorgados, términos especiales) puede estimular la demanda, pero genera un costo por llevar cuentas por cobrar adicionales, y un mayor riesgo de pérdidas por cuentas incobrables.

ANÁLISIS DE CRÉDITO: Se debe recopilar y evaluar la información de crédito de los solicitantes para determinar si estos están a la altura de los estándares de crédito de la empresa. Para analizar eficientemente el otorgamiento de un crédito debe tenerse en cuenta que: Todo crédito debe pasar por una etapa de evaluación previa por simple y rápida que esta sea. Todo crédito por fácil o bueno y bien garantizado que parezca, tiene riesgo. El análisis de crédito no pretende acabar con el 100% de la incertidumbre del futuro, sino que disminuya. Es necesario e importante contar con buen criterio y sentido común. Los dos pasos básicos en el proceso de análisis del crédito son: obtener información de crédito y analizar la información para tomar la decisión del crédito.

Obtener información de crédito: Cuando un cliente que desee obtener crédito se acerca a una empresa, normalmente el departamento de crédito da comienzo a un proceso de evaluación del crédito pidiéndole al solicitante que llene diferentes formularios en los cuales se solicita información financiera y crediticia junto con referencias de crédito. Trabajando con base en la solicitud de crédito, la empresa obtiene entonces información adicional del crédito de otras fuentes. Si la empresa ya le ha concedido anteriormente crédito al solicitante, ya tiene su información histórica acerca de los patrones de pago del solicitante.

Es de enarbolar que, las fuentes externas principales de información crediticia según Gitman L. (1986), son las brindadas por: Estados Financieros.- Al analizar los Estados Financieros de los últimos años del solicitante, la empresa puede comparar la estabilidad financiera de éste, su liquidez, rentabilidad y capacidad de endeudamiento. Existen varios mecanismos para evaluar al solicitante de crédito, entre ellos el análisis por razones para evaluar la condición financiera de la empresa, y el uso del esquema de las cinco C del crédito para centrar su análisis en los aspectos principales de la solvencia de crédito de un solicitante. Al respecto Gitman L. (1986); las describe de la siguiente manera:

1. Carácter: el registro del cumplimiento de las obligaciones pasadas del solicitante (financiero, contractual y moral). El historial de pagos anteriores, así como cualquier juicio legal resuelto o pendiente contra el solicitante, se utilizan para evaluar su reputación. Es el deseo del cliente de pagar sus deudas. 2. Capacidad: es la habilidad de un cliente para pagar sus deudas y se mide a través de sus flujos de caja. El análisis de los Estados Financieros, destacando sobre todo la liquidez y las razones de endeudamiento; se utiliza para evaluar la capacidad del solicitante. 3. Capital: se refiere a la fortaleza financiera del cliente, es decir su solidez financiera, que se refleja por su posición de propietario. A menudo, se realizan análisis de la deuda del solicitante, en relación con el capital contable y sus razones de rentabilidad, para evaluar su capital.

4. Colateral: la cantidad de activos que el solicitante tiene disponible para asegurar el crédito. Cuanto mayor sea la cantidad de activos disponibles, mayor será la oportunidad de que una empresa recupere sus fondos si el solicitante no cumple con los pagos. Una revisión del balance general del solicitante, el cálculo del valor de sus activos y cualquier demanda legal presentada contra el solicitante ayudan a evaluar su garantía colateral. 5. Condiciones: el ambiente de negocios y económico actual, así como cualquier circunstancia peculiar que afecte a alguna de las partes de la transacción de crédito. Por ejemplo si la empresa tiene un inventario excedente de los artículos que el solicitante desea comprar a crédito, estará dispuesta a vender en condiciones más favorables o a solicitantes menos solventes. El análisis de la situación económica y de negocios, así como el de las circunstancias especiales que pudieran afectar al solicitante o a la empresa, se lleva a cabo para evaluar las condiciones.

El analista de crédito centra su atención, sobre todo, en las dos primeras C (carácter y capacidad) porque representan los requisitos básicos para la concesión del crédito. Las tres últimas (capital, colateral y condiciones), son importantes para elaborar el contrato de crédito y tomar la decisión de crédito final, que depende de la experiencia y el criterio del analista de crédito.

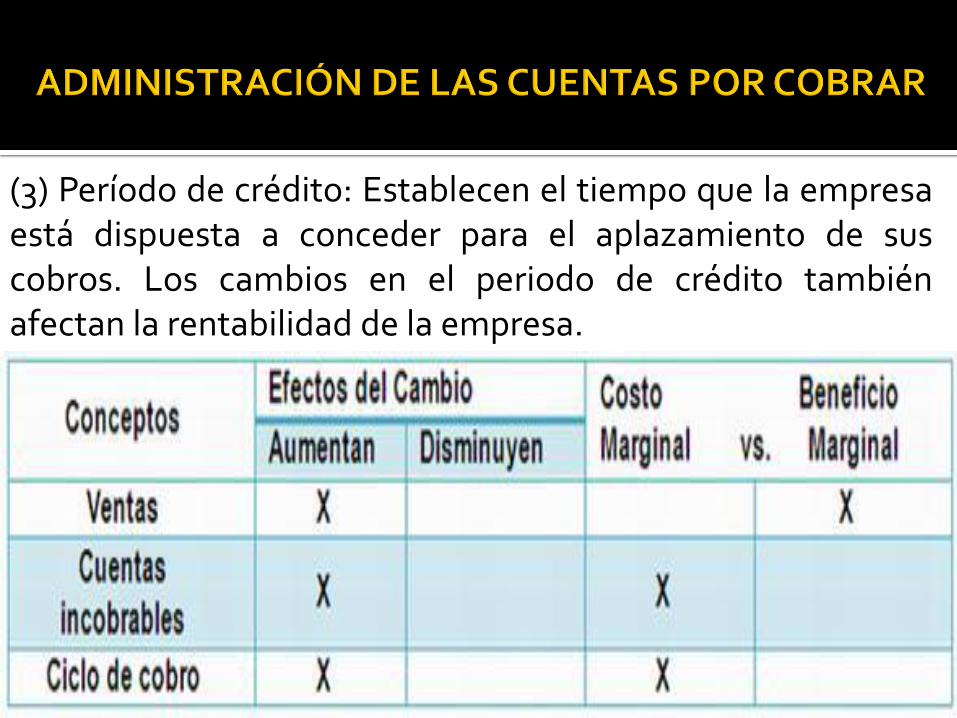

Condiciones de Crédito. Las condiciones de crédito de una empresa especifican los términos de pago que se estipulan para todos los clientes a crédito. Son convenios en los que la empresa y el cliente se ponen de acuerdo y se comprometen en cumplir. Pueden variar según el tipo de empresa y la rama en que opere, pero las entidades de la misma rama generalmente ofrecen condiciones de crédito similares. Las mismas ayudan a la empresa a obtener mayores clientes, pero se debe tener mucho cuidado ya que se pueden ofrecer descuentos que en ocasiones podrían resultar nocivos para la empresa. Las condiciones de crédito abarcan tres aspectos: (1) el descuento por pronto pago, (2) el período de descuento por pronto pago y (3) el período de crédito.

(1) Descuento por pronto pago: Se ofrecen con la intención de adelantar el cobro, formando parte de los términos de venta. Cuando una empresa establece o aumenta un descuento por pronto pago se deben generar los siguientes efectos económicos - financieros.

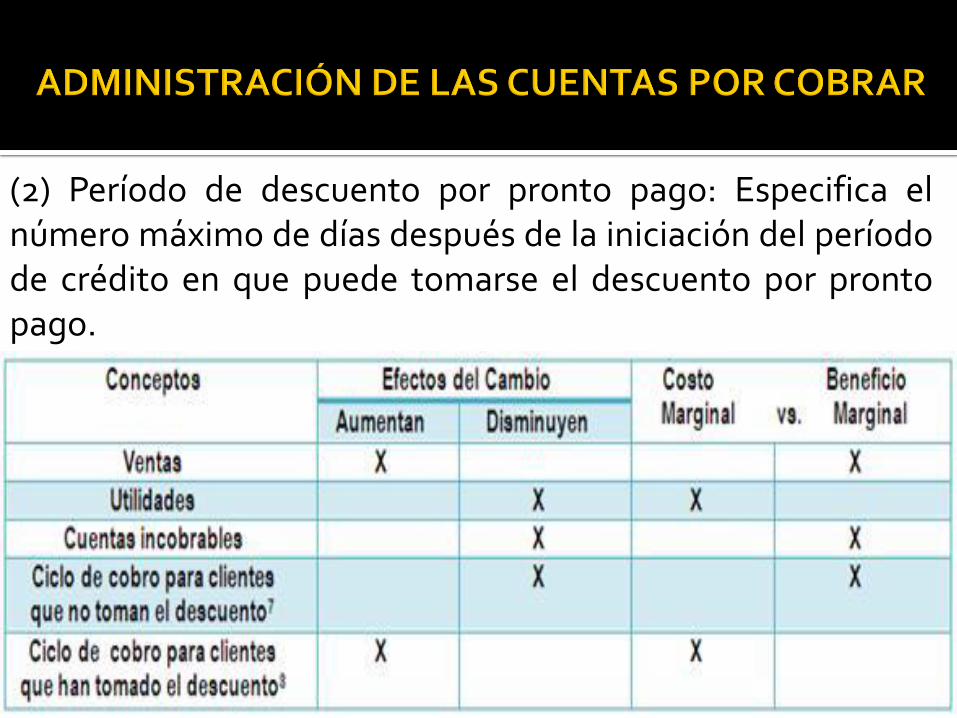

(2) Período de descuento por pronto pago: Especifica el número máximo de días después de la iniciación del período de crédito en que puede tomarse el descuento por pronto pago.

(3) Período de crédito: Establecen el tiempo que la empresa está dispuesta a conceder para el aplazamiento de sus cobros. Los cambios en el periodo de crédito también afectan la rentabilidad de la empresa.

Políticas de cobro. Las políticas de cobro de la empresa son los procedimientos que ésta sigue para cobrar sus cuentas por cobrar a su vencimiento. La efectividad de las políticas de cobro de la empresa se puede evaluar parcialmente examinando el nivel de estimación de cuentas incobrables. Este nivel no depende solamente de las políticas de cobro sino también de la política de créditos en la cual se basa su aprobación. La gestión de cobro puede comenzar desde antes de la fecha de vencimiento de la cuenta. Para facilitar este proceso se utilizan varias vías: cartas, llamadas telefónicas, visitas personales, utilización de agencias de cobros, procedimientos legales, procedimientos de cobro por computador.

Si se supone que el nivel de cuentas malas atribuible a las políticas de crédito de la empresa es relativamente constante, puede esperarse un aumento en los gastos de cobro para reducir las cuentas de difícil cobro de la empresa. Un buen soporte para tomar decisiones sobre la gestión de cobros es el análisis periódico de las cuentas por cobrar por edades (antigüedad de las cuentas). Separando las cuentas que están dentro de los términos (no vencidas), de las vencidas, y estas últimas desglosadas por periodos de vencimiento ofrece un análisis detallado de las cuentas por cobrar. Cuando la gerencia analiza periódicamente las edades de las cuentas por cobrar, obtiene buena información sobre aquellas que están vencidas y no dilata las acciones de cobro pertinentes; a la medida que una cuenta envejece, disminuyen las probabilidades de cobrarla.

CONCESIÓN DE CRÉDITO Y SUS POSIBLES IMPLICACIONES.

crédito

TIPOS DE INVENTARIOS Los inventarios más comunes son los de: materias primas, trabajo en proceso, productos en proceso y productos terminados. La administración de los inventarios depende del tipo o naturaleza de la empresa, no es lo mismo el manejo en una empresa de servicios que en una empresa manufacturera. El inventario de materias primas permite la flexibilidad en las compras, sin él la empresa tendría que existir de materia precaria, comprando las materias primas estrictamente para satisfacer el programa de producción. Una compañía manufacturera debe mantener cierta cantidad de inventario, conocida como trabajo en proceso, durante la producción.

El inventario de productos en proceso es el que está entre las diferentes etapas de producción o almacenaje, permite una programación de la producción y la utilización de los recursos de manera eficiente. Sin este tipo de inventario, cada etapa de producción tendría que esperar la terminación en la etapa anterior para completar una unidad. La posibilidad de retrasos y tiempos ociosos da a la empresa la razón para mantener un inventario en tránsito. El inventario de bienes terminados también da flexibilidad en el programa de producción y en la comercialización La producción no necesita estar enfocada directamente en las ventas. Altos niveles de inventario permiten un servicio eficiente a las demandas de los clientes. Si hay un faltante temporal de cierto producto, las ventas actuales y las futuras podrían perderse. Así existe un incentivo para mantener existencias de todos los tipos de inventarios.

También depende del tipo de proceso que se use: producción continua, órdenes específicas y montajes o ensambles. En procesos de producción continua, las materias primas se adquieren con anticipación y el producto terminado permanece poco tiempo en el inventario. En procesos de órdenes específicas la materia prima se adquiere después de recibir el pedido o la orden y el producto terminado prácticamente se entrega inmediatamente después de terminado. En método de producción por proceso de montaje requiere, en general, más inventarios de productos en proceso que los sistemas continuos pero menos que los procesos por órdenes.

Sin embargo la administración del inventario, en general, se centra en 4 aspectos básicos: 1) cuantas unidades deberían ordenarse (o producirse) en un momento dado?, 2) en qué momento debería ordenarse (o producirse ) el inventario?, 3) qué artículos del inventario merecen una atención especial?, 4) puede uno protegerse contra los cambios en los costos de los artículos del inventarios?

COSTOS DEL INVENTARIO La meta de la administración de inventarios consiste en proporcionar los inventarios que se requieren para mantener las operaciones al más bajo costo posible. Los costos totales del inventario son igual a la sumatoria de los costos totales de mantenimiento más los costos totales de ordenamiento. Costos de mantenimiento.- Comprende los costos de almacenamiento, de capital y de depreciación (mermas y desusos). Costos de ordenamiento.- Estos son los costos de colocar una orden y de recibirla (normalmente son costos fijos independientemente del tamaño de la orden).

TÉCNICAS DE ADMINISTRACIÓN DEL INVENTARIO El sistema ABC.- Otra manera de clasificar el inventario es por el valor monetario de la inversión de la empresa. Si una empresa clasificara las unidades en inventario por orden decreciente de su valor, obtendríamos una distribución acumulada, por ejemplo supongamos que una empresa tiene 3 artículos A,B y C, los artículos “A” reflejan el hecho de que alrededor del 15% de los artículos en inventario concentran el 70% del valor del mismo. El siguiente 30% de los artículos, el grupo “B”, responde por el 20% del valor del inventario, y más de la mitad el 55%, de los artículos “C” concentran el 10% del valor total del inventario.

Con base en este desglose típico en el que una proporción relativamente pequeña de artículos tienen casi el valor total del inventario, parece razonable que la empresa dedique más cuidado y atención a controlar los artículos más valiosos. Esto se logra asignándoles una clasificación “A” y revisando estos artículos con más frecuencia. El control de los artículos “B” y “C” puede ser menos riguroso con revisiones menos frecuentes. Este sistema suele llamarse adecuadamente método ABC de control de inventarios. Método o sistema ABC, método que controla más de cerca los artículos costosos en el inventario que los menos costosos. Tal vez se necesite considerar también otros factores diferentes al valor monetario para desarrollar el plan de clasificación, las actividades, que sean esenciales o no o que generen un cuello de botella.

Lote económico ¿Cuánto se debe ordenar?.- Denominado EOQ es la cantidad de unidades de un artículo del inventario que deben solicitarse de manera que los costos totales de inventario se minimicen en el periodo de planeación de la empresa. Sistema justo a tiempo (JIT).- En años recientes, ha surgido un apoyo adicional para el cuestionamiento del gerente de finanzas sobre la existencia de inventarios grandes; el argumento surge de la comprensión del sistema de control de inventarios de inspiración japonesa llamado justo a tiempo, o JIT, que rompe con la sabiduría convencional de mantener niveles altos de existencias como amortiguador contra la incertidumbre.

El objetivo básico del sistema JIT es producir (o recibir) el artículo requerido en el momento preciso en que se necesita, es decir, “justo a tiempo”. Así, los inventarios de todos tipos se reducen a un mínimo (en algunos casos a cero). Las reducciones en los costos por mantener el inventario son uno de los resultados más evidentes del sistema JIT; sin embargo, los resultados adicionales que se esperan obtener incluyen mejoras en la productividad y en la calidad del producto, así como flexibilidad. El JIT se puede ver como un eslabón en la cadena de actividades asociadas con el desplazamiento de bienes desde la etapa de materia prima hasta el cliente o usuario final. Estas actividades se conocen colectivamente como administración de la cadena de proveedores (ACP).

Administración de la cadena de proveedores (ACP): Administración del proceso de transferir bienes, servicios e información del proveedor al consumidor final. Para los artículos estándar del inventario, el uso de internet ha mejorado la administración de la cadena de proveedores. Se han desarrollado varios intercambios para las transacciones tipo negocio a negocio (B”B, por las siglas en inglés business-to-business), que se refiere a comunicaciones y transacciones realizadas entre negocios a través de internet. Intercambio B”B, mercado en internet negocio a negocio que iguala la oferta con la demanda mediante subastas.