chile en el mercado de los concentrados de cobre · chile en el mercado de los concentrados de...

TRANSCRIPT

Logo Gobierno: 160x162px. Ministerio, Subsecretaría, Organismo, etc.:160x145px

Chile en el Mercado de los concentrados de cobre Elementos para un análisis estratégico

COCHILCO – Comisión Chilena del Cobre

Jorge Cantallopts A. Dirección de Estudios y Políticas Públicas

26 de Noviembre, 2015

1. Contexto2. Producción y balance de cobre3. Desafíos4. Reflexiones finales

Contenido de la presentación

Mining Ministry| COCHILCO

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

Mill. US$

Exportaciones no mineras

Otras exportaciones mineras

Exportaciones de cobre

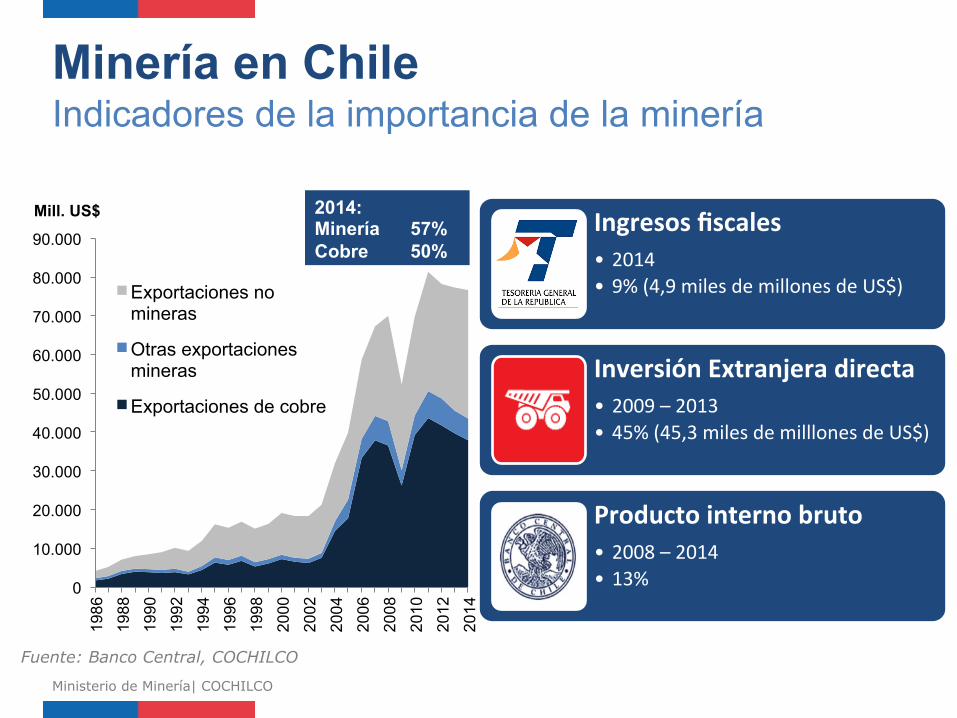

Minería en Chile Indicadores de la importancia de la minería

Ministerio de Minería| COCHILCO

2014: Minería 57% Cobre 50%

Fuente: Banco Central, COCHILCO

Ingresos fiscales • 2014• 9% (4,9 miles de millones de US$)

Inversión Extranjera directa • 2009 – 2013• 45% (45,3 miles de milllones de US$)

Producto interno bruto • 2008 – 2014• 13%

Inversión

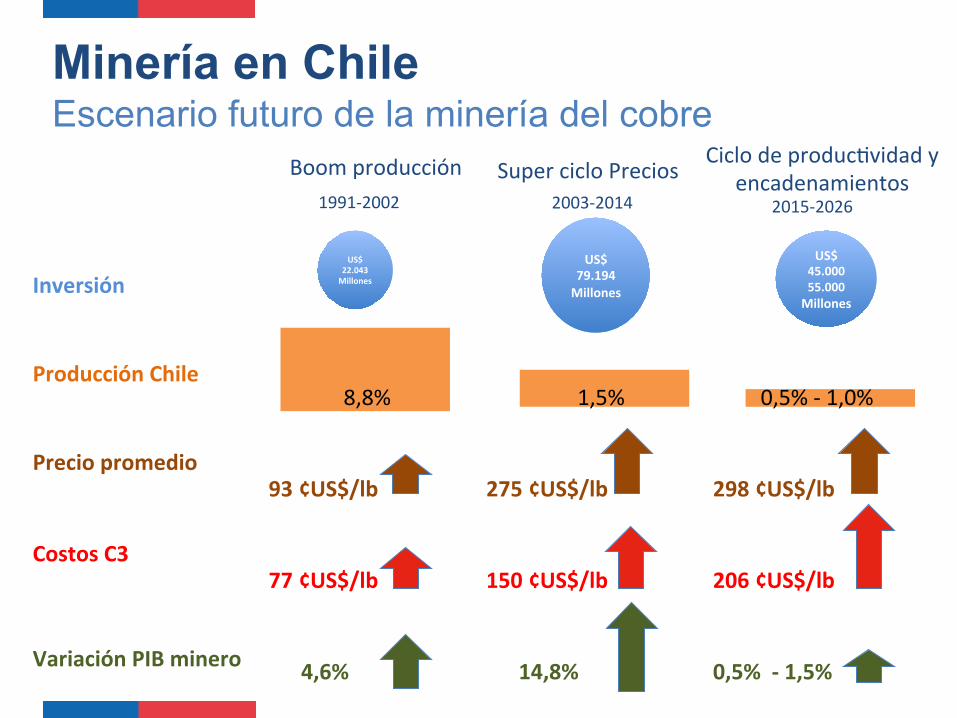

Producción Chile 8,8% 1,5% 0,5% -‐ 1,0%

Precio promedio 93 ¢US$/lb 275 ¢US$/lb 298 ¢US$/lb

Costos C3 77 ¢US$/lb 150 ¢US$/lb 206 ¢US$/lb

Variación PIB minero 4,6% 14,8% 0,5% -‐ 1,5%

Minería en Chile Escenario futuro de la minería del cobre

1991-‐2002 2003-‐2014 2015-‐2026

Boom producción Super ciclo Precios Ciclo de producJvidad y

encadenamientos

US$ 22.043 Millones

US$ 79.194 Millones

US$ 45.000 55.000 Millones

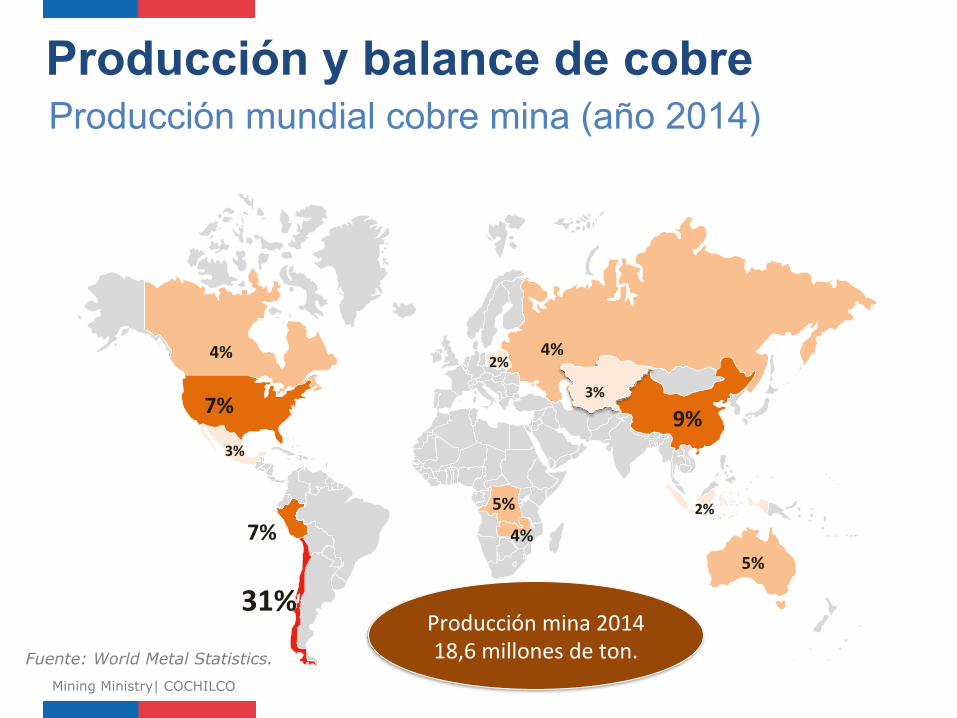

Producción y balance de cobre Producción mundial cobre mina (año 2014)

Fuente: World Metal Statistics. Mining Ministry| COCHILCO

4%

5%

7%

3%

31%

4%

7%

9%

5%

4%

3%

2%

2%

Producción mina 2014 18,6 millones de ton.

Producción y balance de cobre Producción mundial cobre mina 2000-2014

Fuente: COCHILCO, WoodMac Mining Ministry| COCHILCO

2,3 3,9

11,0

14,7

0

5

10

15

20

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

SXEW Concentrados

2,3% DE CRECIMIENTO PROM

EDIO ANUAL Millones de tons.

82,8% 79,2%

17,2% 20,8%

2000 2014

COMPOSICIÓN PRODUCCIÓN MINA

Concentrados. SXEW

Entre el 2000 y 2014 la producción global de cobre mina aumentó en 5,3 millones de TM (de 13,3 a 18,6 millones de toneladas), de éstas 3,7 millones correspondieron a concentrados y 1,6 a cátodos SXEW.

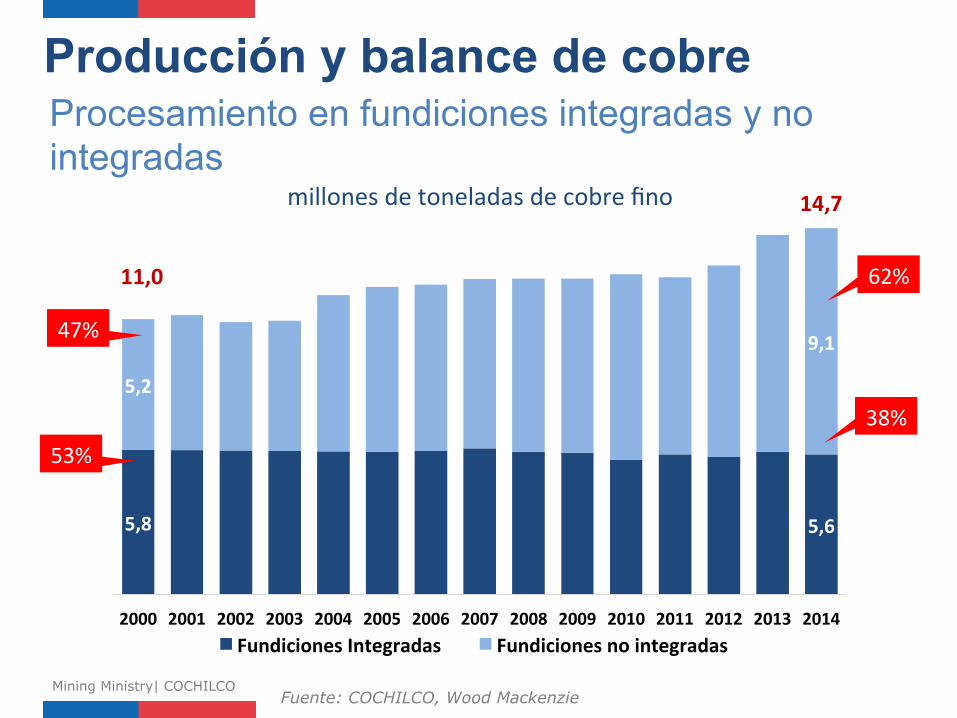

5,8 5,6

5,2

9,1

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

millones de toneladas de cobre fino

Fundiciones Integradas Fundiciones no integradas

14,7

11,0

Producción y balance de cobre Procesamiento en fundiciones integradas y no integradas

Fuente: COCHILCO, Wood Mackenzie Mining Ministry| COCHILCO

62%

38%

47%

53%

0,0

0,7

1,4

2,1

2,8

3,5

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

China Japan India Spain

South Korea Germany Others

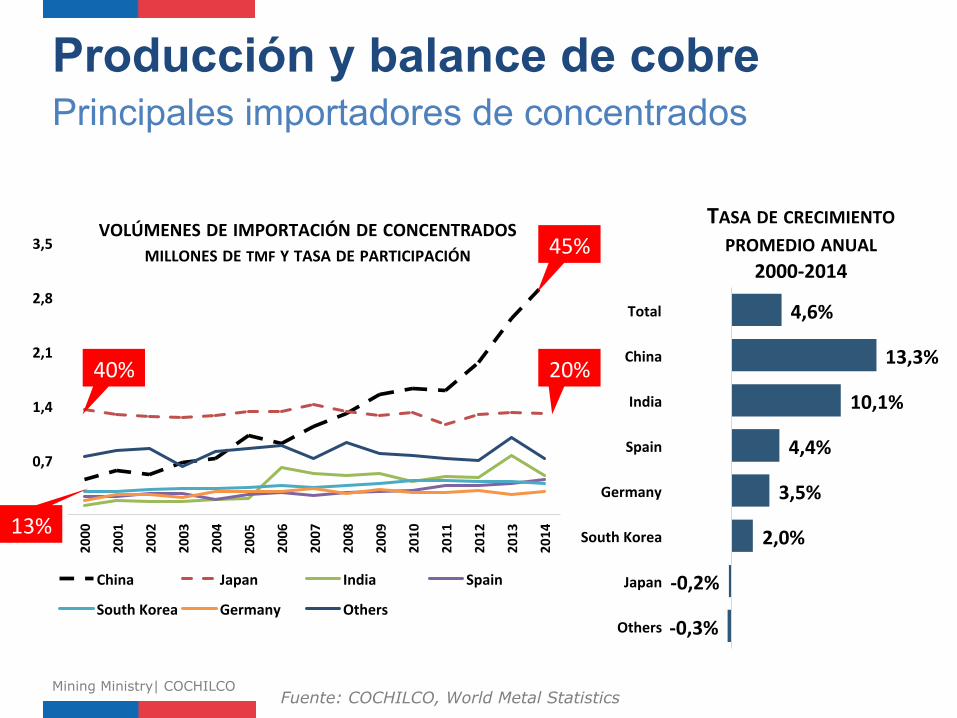

Producción y balance de cobre Principales importadores de concentrados

Fuente: COCHILCO, World Metal Statistics Mining Ministry| COCHILCO

-‐0,3%

-‐0,2%

2,0%

3,5%

4,4%

10,1%

13,3%

4,6%

Others

Japan

South Korea

Germany

Spain

India

China

Total

40%

13%

45%

20%

VOLÚMENES DE IMPORTACIÓN DE CONCENTRADOS MILLONES DE TMF Y TASA DE PARTICIPACIÓN

TASA DE CRECIMIENTO PROMEDIO ANUAL

2000-‐2014

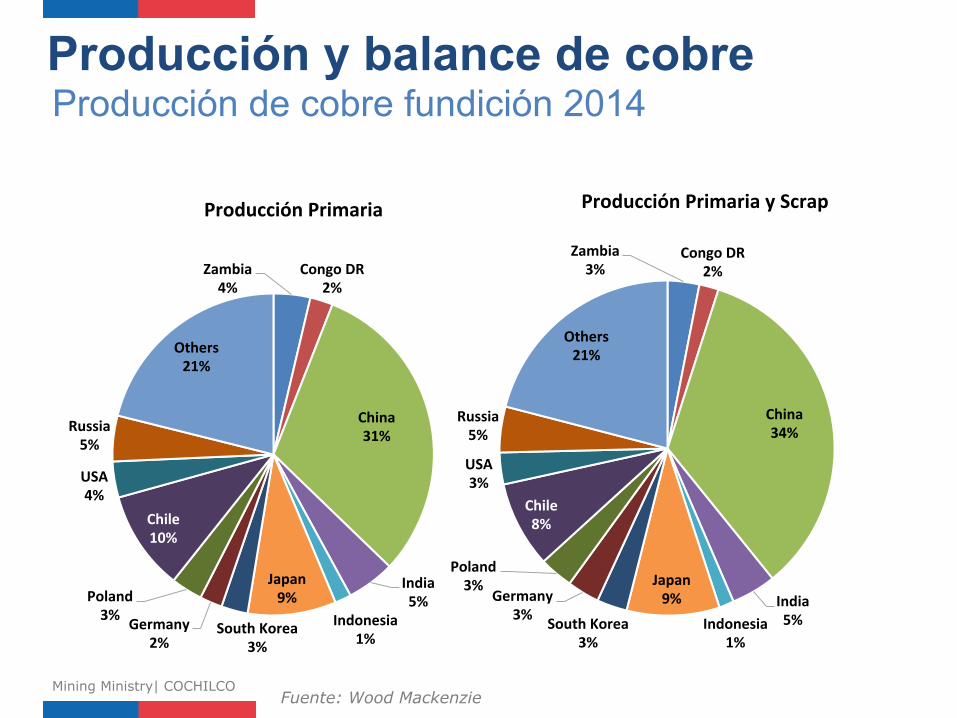

Producción y balance de cobre Producción de cobre fundición 2014

Fuente: Wood Mackenzie Mining Ministry| COCHILCO

Zambia 4%

Congo DR 2%

China 31%

India 5%

Indonesia 1%

Japan 9%

South Korea 3%

Germany 2%

Poland 3%

Chile 10%

USA 4%

Russia 5%

Others 21%

Zambia 3%

Congo DR 2%

China 34%

India 5% Indonesia

1%

Japan 9%

South Korea 3%

Germany 3%

Poland 3%

Chile 8%

USA 3%

Russia 5%

Others 21%

Producción Primaria Producción Primaria y Scrap

Producción y balance de cobre Evolución capacidad de fundición

Fuente: Wood Mackenzie Mining Ministry| COCHILCO

0

10.000

20.000

30.000

40.000

50.000

60.000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

miles de toneladas de concentrado por año

China Chile Japan India EE.UU Zambia Polonia Sur Corea Resto del Mundo

Producción y balance de cobre TC spot y contratos anuales (US$/TMS)

Fuente: Wood Mackenzie Mining Ministry| COCHILCO

0

20

40

60

80

100

120

140

2007 2008 2009 2010 2011 2012 2013 2014 2015

TC Promedio Spot (China) Benchmark TC contratos anuales

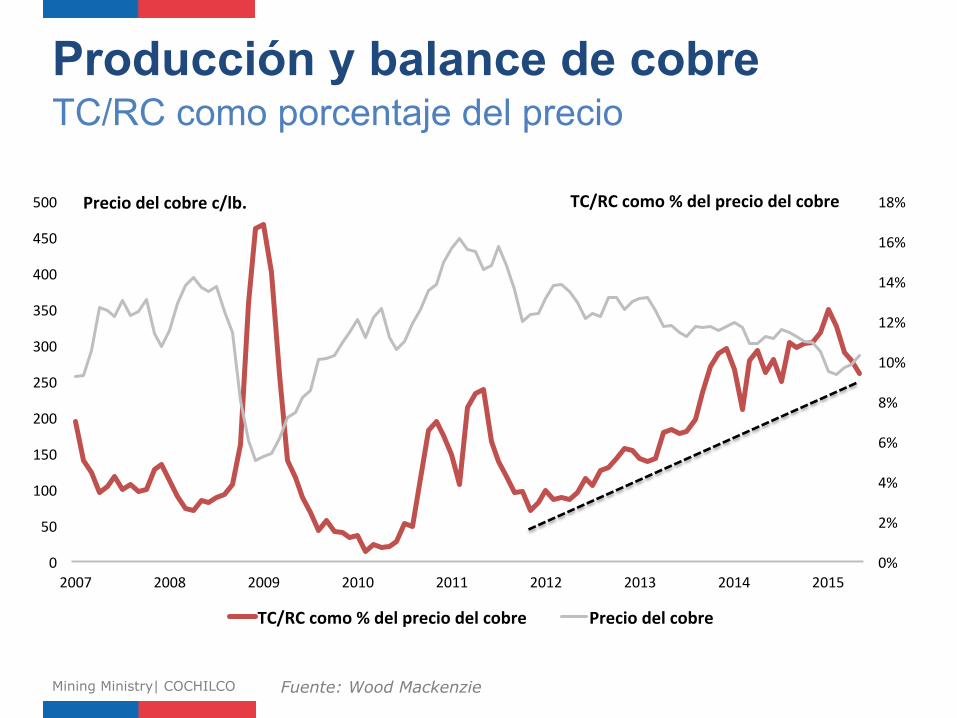

Producción y balance de cobre TC/RC como porcentaje del precio

Fuente: Wood Mackenzie Mining Ministry| COCHILCO

0

50

100

150

200

250

300

350

400

450

500

2007 2008 2009 2010 2011 2012 2013 2014 2015 0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

TC/RC como % del precio del cobre Precio del cobre

TC/RC como % del precio del cobre Precio del cobre c/lb.

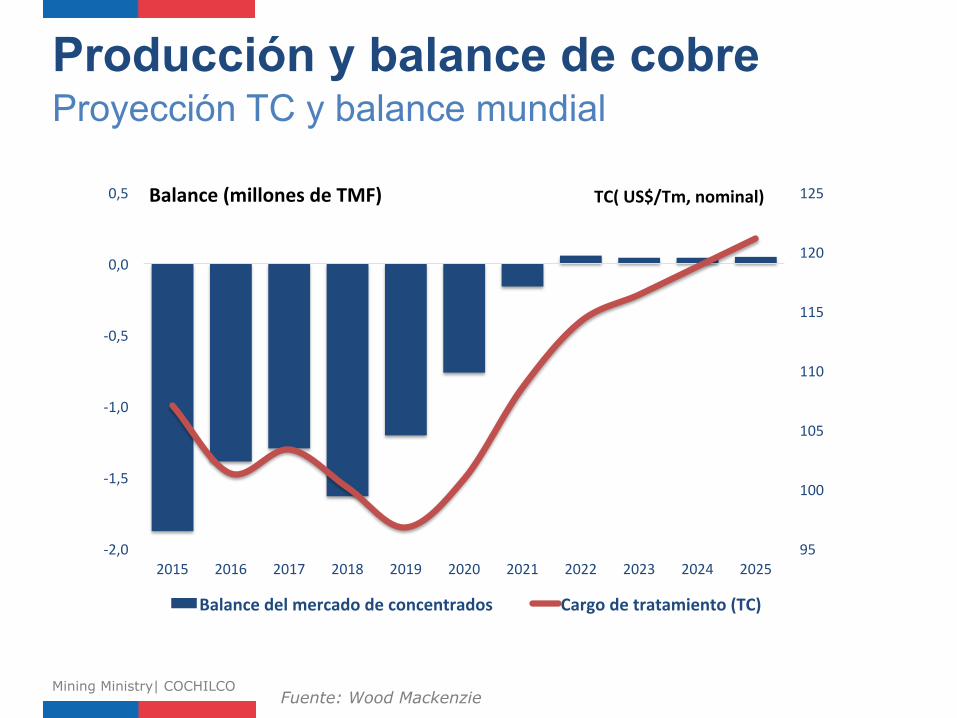

Producción y balance de cobre Proyección TC y balance mundial

Fuente: Wood Mackenzie Mining Ministry| COCHILCO

95

100

105

110

115

120

125

-‐2,0

-‐1,5

-‐1,0

-‐0,5

0,0

0,5

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

Balance del mercado de concentrados Cargo de tratamiento (TC)

Balance (millones de TMF) TC( US$/Tm, nominal)

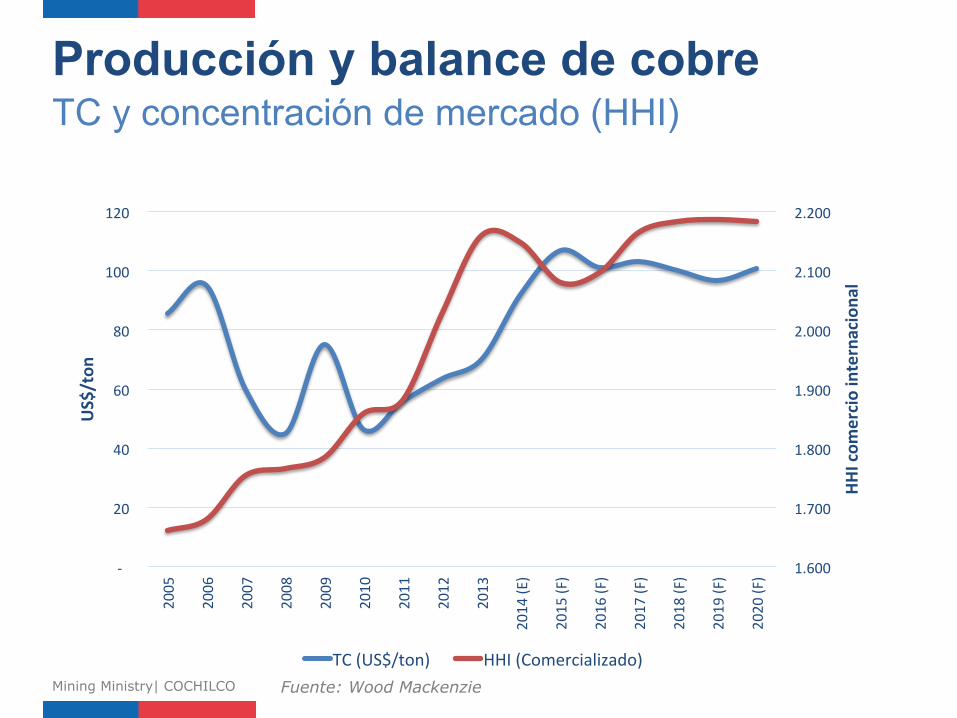

Producción y balance de cobre TC y concentración de mercado (HHI)

Fuente: Wood Mackenzie Mining Ministry| COCHILCO

1.600

1.700

1.800

1.900

2.000

2.100

2.200

-‐

20

40

60

80

100

120

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014 (E

)

2015 (F)

2016 (F)

2017 (F)

2018 (F)

2019 (F)

2020 (F)

HHI com

ercio internaciona

l

US$/ton

TC (US$/ton) HHI (Comercializado)

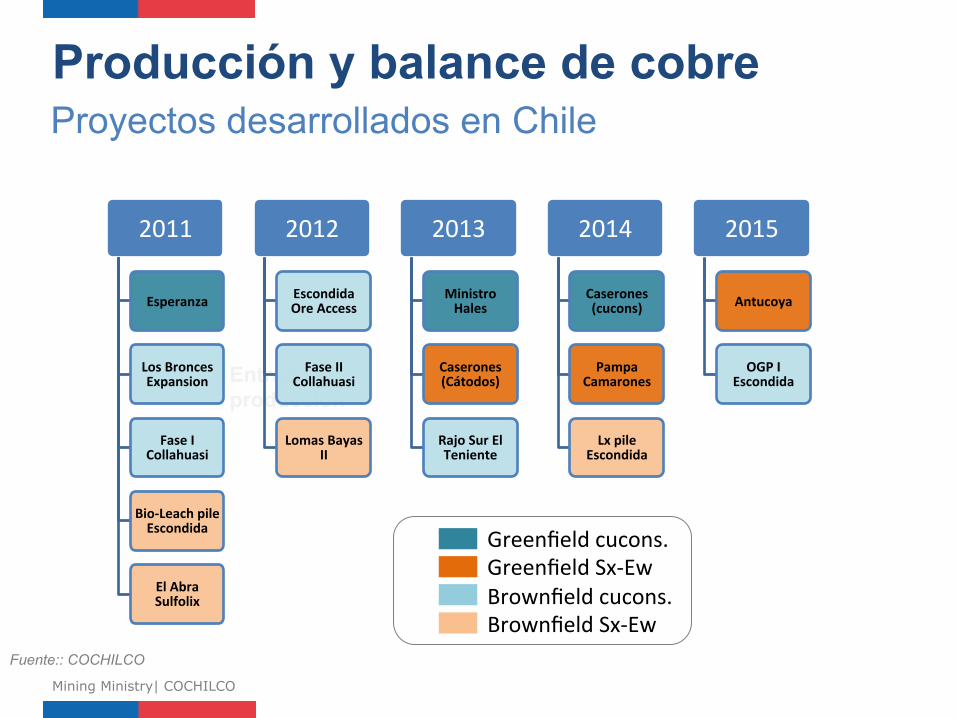

Producción y balance de cobre Proyectos desarrollados en Chile

Entrada producción

Fuente:: COCHILCO

Mining Ministry| COCHILCO

2011

Esperanza

Los Bronces Expansion

Fase I Collahuasi

Bio-‐Leach pile Escondida

El Abra Sulfolix

2012

Escondida Ore Access

Fase II Collahuasi

Lomas Bayas II

2013

Ministro Hales

Caserones (Cátodos)

Rajo Sur El Teniente

2014

Caserones (cucons)

Pampa Camarones

Lx pile Escondida

2015

Antucoya

OGP I Escondida

• Greenfield cucons. • Greenfield Sx-‐Ew • Brownfield cucons. • Brownfield Sx-‐Ew

0

1.500

3.000

4.500

6.000

7.500

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016f

2018f

2020f

2022f

2024f

2026f

Prod

ucción

de cobre (Kton)

Concentrates Cathodes SxEw

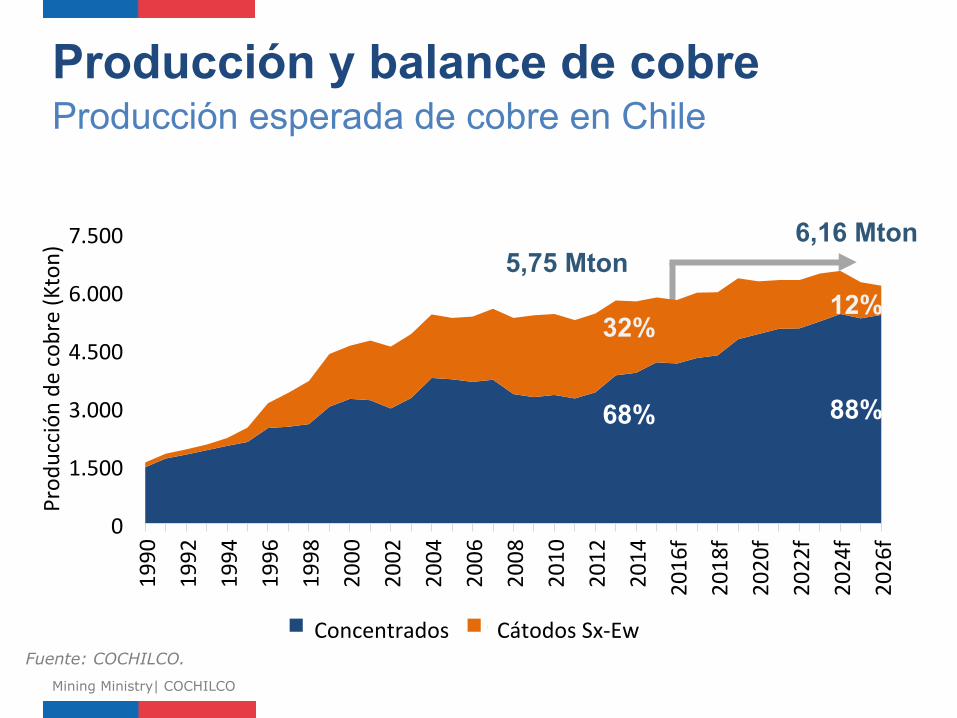

Producción y balance de cobre Producción esperada de cobre en Chile

Fuente: COCHILCO.

68%

32%

5,75 Mton 6,16 Mton

12%

88%

Mining Ministry| COCHILCO

Concentrados Cátodos Sx-‐Ew

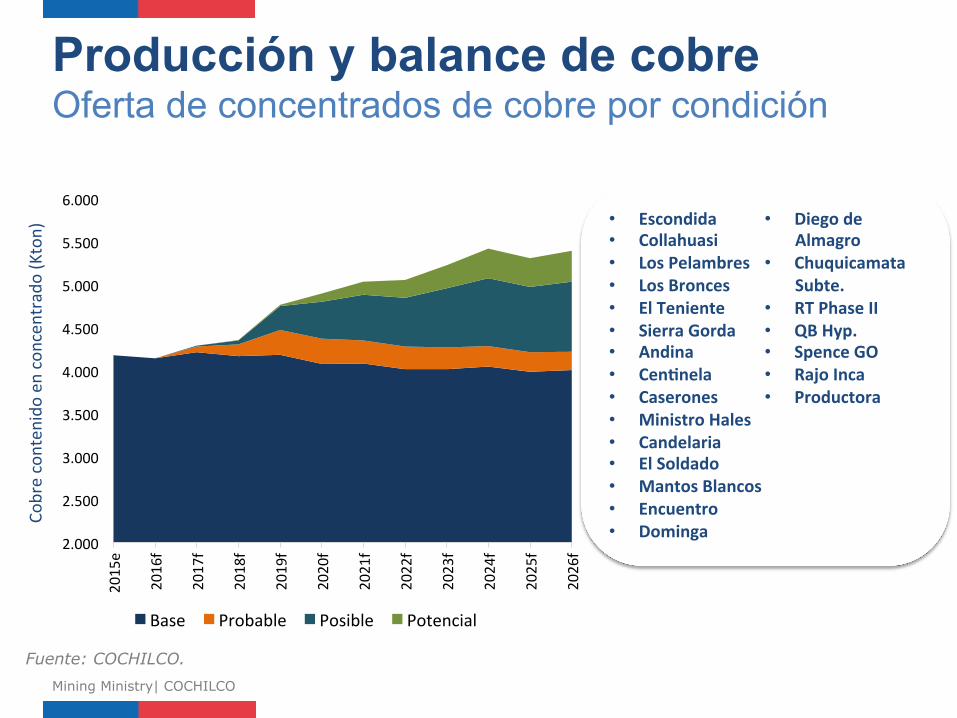

Producción y balance de cobre Oferta de concentrados de cobre por condición

Fuente: COCHILCO. Mining Ministry| COCHILCO

2.000

2.500

3.000

3.500

4.000

4.500

5.000

5.500

6.000

2015e

2016f

2017f

2018f

2019f

2020f

2021f

2022f

2023f

2024f

2025f

2026f

Cobre conten

ido en

con

centrado

(Kton)

Base Probable Posible Potencial

• Escondida • Collahuasi • Los Pelambres • Los Bronces • El Teniente • Sierra Gorda • Andina • Cenknela • Caserones • Ministro Hales • Candelaria • El Soldado • Mantos Blancos • Encuentro • Dominga

• Diego de Almagro

• Chuquicamata Subte.

• RT Phase II • QB Hyp. • Spence GO • Rajo Inca • Productora

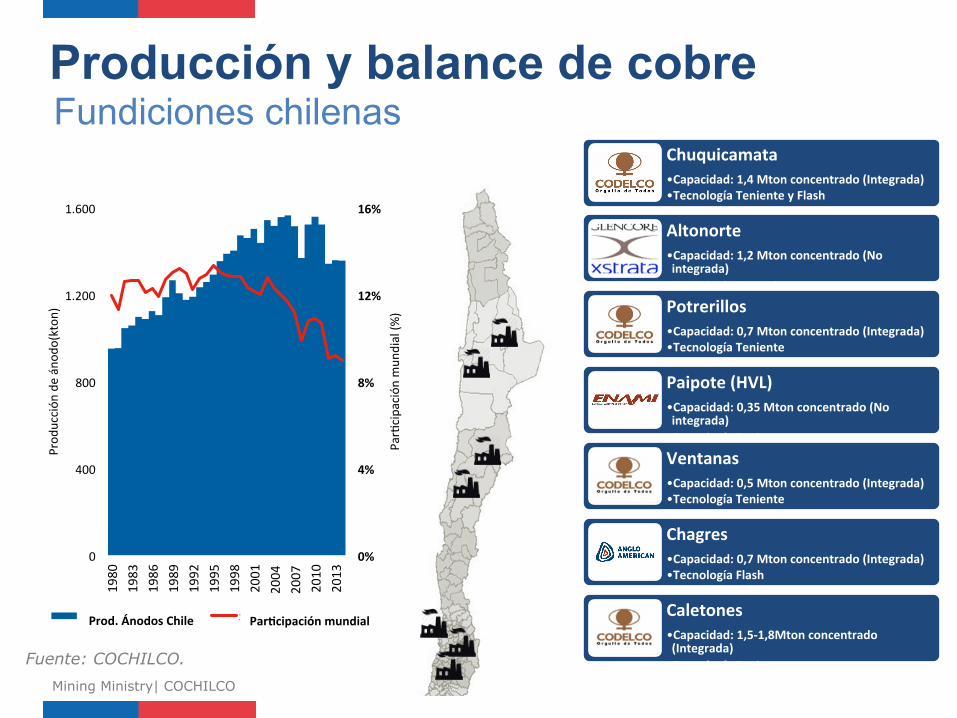

Producción y balance de cobre Fundiciones chilenas

Fuente: COCHILCO. Mining Ministry| COCHILCO

Chuquicamata • Capacidad: 1,4 Mton concentrado (Integrada) • Tecnología Teniente y Flash

Altonorte • Capacidad: 1,2 Mton concentrado (No integrada) • Tecnología Noranda Potrerillos • Capacidad: 0,7 Mton concentrado (Integrada) • Tecnología Teniente

Paipote (HVL) • Capacidad: 0,35 Mton concentrado (No integrada) • Tecnología Teniente Ventanas • Capacidad: 0,5 Mton concentrado (Integrada) • Tecnología Teniente

Chagres • Capacidad: 0,7 Mton concentrado (Integrada) • Tecnología Flash

Caletones • Capacidad: 1,5-‐1,8Mton concentrado (Integrada) • Tecnología Teniente

0%

4%

8%

12%

16%

0

400

800

1.200

1.600

1980

1983

1986

1989

1992

1995

1998

2001

2004

2007

2010

2013

ParJcipación

mun

dial (%

)

Prod

ucción

de ánod

o(kton

)

Chilean anode producJon Share of world anode producJon Prod. Ánodos Chile Parkcipación mundial

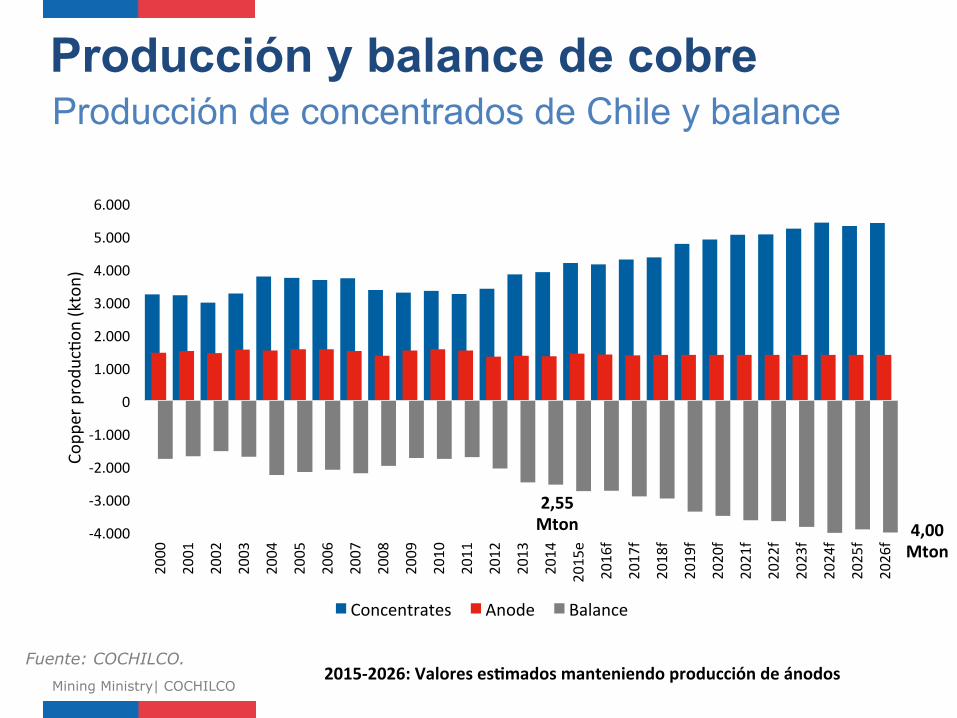

Producción y balance de cobre Producción de concentrados de Chile y balance

Fuente: COCHILCO. Mining Ministry| COCHILCO

-‐4.000

-‐3.000

-‐2.000

-‐1.000

0

1.000

2.000

3.000

4.000

5.000

6.000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015e

2016f

2017f

2018f

2019f

2020f

2021f

2022f

2023f

2024f

2025f

2026f

Copp

er produ

cJon

(kton)

Concentrates Anode Balance

2,55 Mton 4,00

Mton

2015-‐2026: Valores eskmados manteniendo producción de ánodos

Desafíos futuros Industria minera del cobre

Mining Ministry| COCHILCO

Costos mina y fundición

Produckvidad

Balance de ácido sulfúrico

Concentrados complejos

Uso de agua y energía

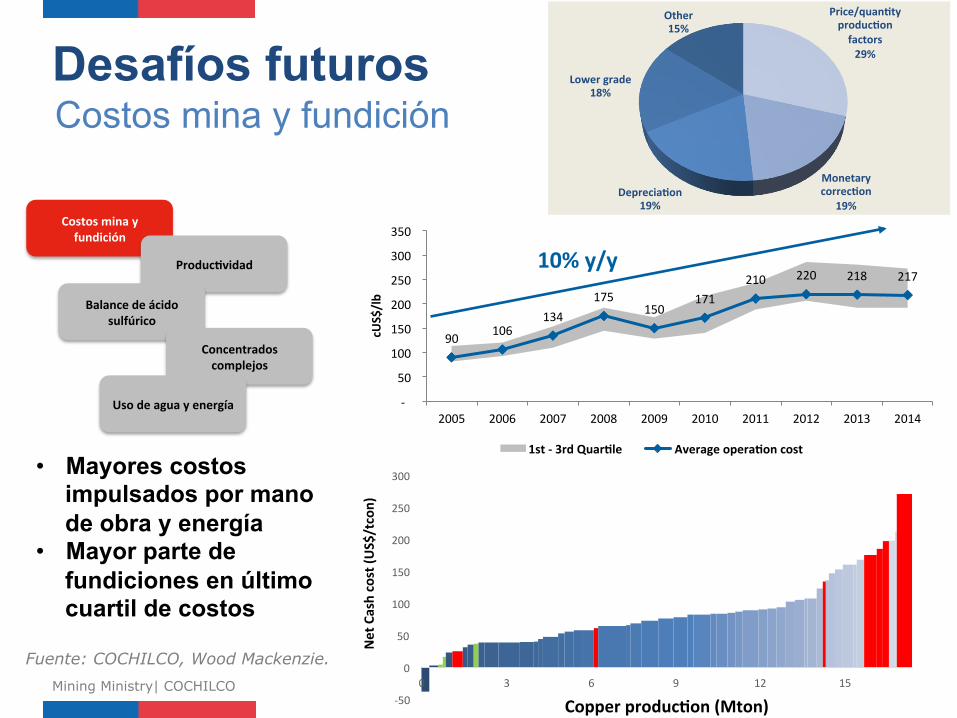

Desafíos futuros Costos mina y fundición

Mining Ministry| COCHILCO

Costos mina y fundición

Produckvidad

Balance de ácido sulfúrico

Concentrados complejos

Uso de agua y energía

90 106 134

175 150

171 210 220 218 217

-‐

50

100

150

200

250

300

350

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

cUS$/lb

1st -‐ 3rd Quarkle Average operakon cost

10% y/y

Price/quankty produckon factors 29%

Monetary correckon

19% Depreciakon

19%

Lower grade 18%

Other 15%

• Mayores costos impulsados por mano de obra y energía

• Mayor parte de fundiciones en último cuartil de costos

-‐50

0

50

100

150

200

250

300

0 3 6 9 12 15

Net Cash cost (U

S$/tcon)

Copper produckon (Mton)

Fuente: COCHILCO, Wood Mackenzie.

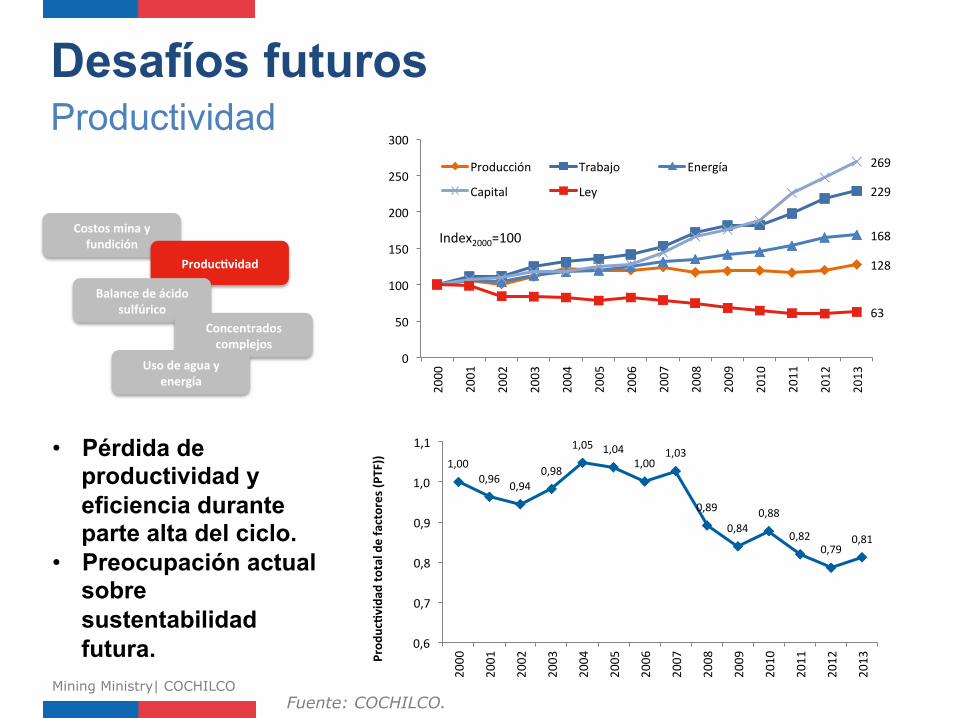

Desafíos futuros Productividad

Mining Ministry| COCHILCO

128

229

168

269

63

0

50

100

150

200

250

300

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Producción Trabajo Energía

Capital Ley

Index2000=100

1,00 0,96 0,94

0,98

1,05 1,04 1,00

1,03

0,89

0,84 0,88

0,82 0,79

0,81

0,6

0,7

0,8

0,9

1,0

1,1 2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Prod

uckv

idad

total de factores (P

TF)) • Pérdida de

productividad y eficiencia durante parte alta del ciclo.

• Preocupación actual sobre sustentabilidad futura.

Fuente: COCHILCO.

Costos mina y fundición

Produckvidad

Balance de ácido sulfúrico

Concentrados complejos

Uso de agua y energía

Desafíos futuros Balance de ácido sulfúrico

Mining Ministry| COCHILCO

• Agotamiento de minerales lixiviables y existencia de producción no voluntaria de fundiciones.

Fuente: COCHILCO.

-‐4.000

-‐2.000

0

2.000

4.000

6.000

8.000

10.000

2001

2003

2005

2007

2009

2011

2013

2015e

2017f

2019f

2021f

2023f

Ácido sulfú

rico (kton)

Producción Consumo Balance

2,32 Mton

0,35 Mton

Costos mina y fundición

Produckvidad

Balance de ácido sulfúrico

Concentrados complejos

Uso de agua y energía

Desafíos futuros Concentrados complejos

Mining Ministry| COCHILCO

Fuente: COCHILCO, CODELCO y Wood Mackenzie

• Producción futura de alto contenido de As.

• Limitantes legales y económicas al comercio.

0

90

180

270

360

450

0,00 0,25 0,50 0,75 1,00 1,25 1,50 1,75 2,00 2,25 2,50 2,75 3,00 3,25 3,50

Penalidad to

tal (US$/TMS)

Contenido de arsénico (%)

Chelopech, 119

Chuquicamata, 420

Marcapunta, 168

Mina Ministro Hales, 184

Others; 87

[NOMBRE DE CATEGORÍA]; [VALOR]

Total Cucon > 1% As = 1.748 miles TMS

Costos mina y fundición

Produckvidad

Balance de ácido sulfúrico

Concentrados complejos

Uso de agua y energía

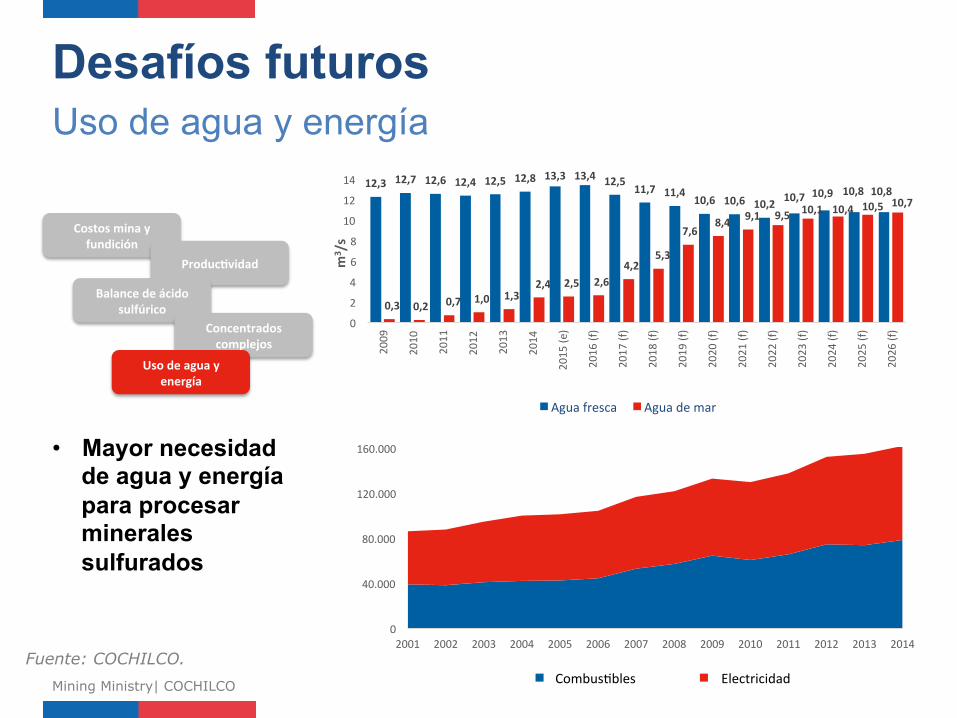

12,3 12,7 12,6 12,4 12,5 12,8 13,3 13,4 12,5 11,7 11,4 10,6 10,6 10,2 10,7

10,9 10,8 10,8

0,3 0,2 0,7 1,0 1,3 2,4 2,5 2,6

4,2 5,3

7,6 8,4 9,1 9,5 10,1 10,4 10,5 10,7

0

2

4

6

8

10

12

14

2009

2010

2011

2012

2013

2014

2015 (e

)

2016 (f)

2017 (f)

2018 (f)

2019 (f)

2020 (f)

2021 (f)

2022 (f)

2023 (f)

2024 (f)

2025 (f)

2026 (f)

m3 /s

Agua fresca Agua de mar

Desafíos futuros Uso de agua y energía

Mining Ministry| COCHILCO

Fuente: COCHILCO.

• Mayor necesidad de agua y energía para procesar minerales sulfurados

0

40.000

80.000

120.000

160.000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Fuel Power

Costos mina y fundición

Produckvidad

Balance de ácido sulfúrico

Concentrados complejos

Uso de agua y energía

CombusJbles Electricidad

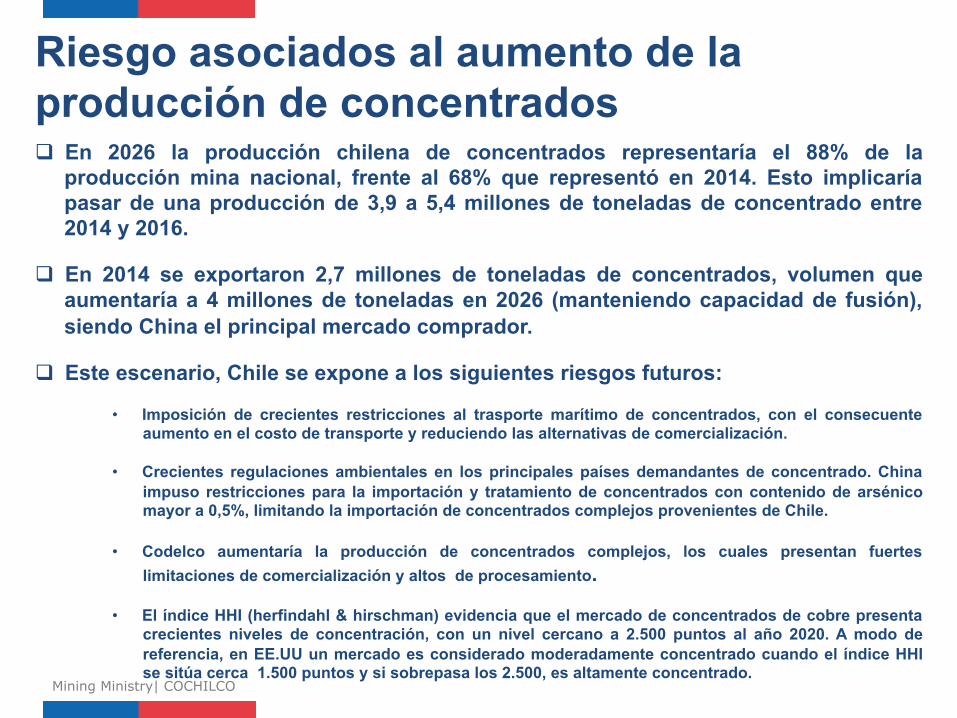

q En 2026 la producción chilena de concentrados representaría el 88% de la producción mina nacional, frente al 68% que representó en 2014. Esto implicaría pasar de una producción de 3,9 a 5,4 millones de toneladas de concentrado entre 2014 y 2016.

q En 2014 se exportaron 2,7 millones de toneladas de concentrados, volumen que aumentaría a 4 millones de toneladas en 2026 (manteniendo capacidad de fusión), siendo China el principal mercado comprador.

q Este escenario, Chile se expone a los siguientes riesgos futuros:

• Imposición de crecientes restricciones al trasporte marítimo de concentrados, con el consecuente aumento en el costo de transporte y reduciendo las alternativas de comercialización.

• Crecientes regulaciones ambientales en los principales países demandantes de concentrado. China impuso restricciones para la importación y tratamiento de concentrados con contenido de arsénico mayor a 0,5%, limitando la importación de concentrados complejos provenientes de Chile.

• Codelco aumentaría la producción de concentrados complejos, los cuales presentan fuertes limitaciones de comercialización y altos de procesamiento.

• El índice HHI (herfindahl & hirschman) evidencia que el mercado de concentrados de cobre presenta crecientes niveles de concentración, con un nivel cercano a 2.500 puntos al año 2020. A modo de referencia, en EE.UU un mercado es considerado moderadamente concentrado cuando el índice HHI se sitúa cerca 1.500 puntos y si sobrepasa los 2.500, es altamente concentrado.

Riesgo asociados al aumento de la producción de concentrados

Mining Ministry| COCHILCO

q El incremento en la producción de concentrados implica una serie de desafios tecnologicos y ambientales

q La capacidad de seguir creando valor y desarrollo de la actividad minera pasa por aprovechar todas nuestras ventajas, mejorando nuestra productividad, haciendo uso eficiente de nuestros activos y desarrollando vinculos tecnológicos.

Riesgo asociados al aumento de la producción de concentrados

Mining Ministry| COCHILCO

Logo Gobierno: 160x162px. Ministerio, Subsecretaría, Organismo, etc.:160x145px

Chile en el Mercado de los concentrados de cobre Elementos para un análisis estratégico

COCHILCO – Comisión Chilena del Cobre

Jorge Cantallopts A. Dirección de Estudios y Políticas Públicas

26 de Noviembre, 2015