chile capital mundial de observación terrestre: futuros ......el telescopio óptico/infrarrojo más...

TRANSCRIPT

Chile capital mundial de observación terrestre: Futuros Observatorios y potenciales nuevos negocios tecnológicos

Valentina Strappa Oficina de Enlace Industrial – Astronomía

División de Innovación - Ministerio de Economía

Junio 2013

Hoy en Chile

SKA/MAW

Atacama Large Milimeter Array (ALMA) Proyecto de radioastronomía más ambicioso del mundo. 66 antenas de 12 mts c/u, sincronizadas las 24 hrs. En construcción, aunque ya se están obteniendo imágenes. Inauguración Marzo 2013, II Región. Inversión aprox. US$ 1000 MM.

Very Large Telescope (VLT) Instrumento óptico más avanzado hasta el momento. 4 telescopios de 8,2 mts, que funcionan independientemente o se integran (interferometría). Operativo desde 1998, II Región. Inversión aprox. US$ 700 MM.

Gobierno de Chile | Ministerio de Economía

Proyectado en Chile

SKA/MAW

European Extremely Large Telescope (E-ELT) El telescopio óptico/infrarrojo más grande del mundo (espejo de 39,3 mts). Operativo al 2022, II Región. Inversión aprox. US$ 1,500 MM.

Giant Magellan Telescope (GMT)

Otro de los telescopios terrestres gigantes (área colectora de 24,5 mts). Operativo al 2016, IV Región. Inversión aprox. US$ 800 MM.

Cornell Caltech Atacam Telescope (CCAT) Otro de los telescopios terrestres gigantes (área colectora de 25 mts). Operativo al 2017, II Región. Inversión aprox. US$ 100-200 MM.

Large Synoptic Survey Telescope (LSST)

Busca crear un mapa 3D del Universo con una profundidad y detalle sin precedentes. Operativo al 2022, IV Región. Inversión aprox. US$ 800 MM.

Gobierno de Chile | Ministerio de Economía

Proyectado en Chile

SKA/MAW

European Extremely Large Telescope (E-ELT) El telescopio óptico/infrarrojo más grande del mundo (espejo de 39,3 mts). Operativo al 2022, II Región. Inversión aprox. US$ 1,500 MM.

Giant Magellan Telescope (GMT)

Otro de los telescopios terrestres gigantes (área colectora de 24,5 mts). Operativo al 2016, IV Región. Inversión aprox. US$ 800 MM.

Cornell Caltech Atacam Telescope (CCAT) Otro de los telescopios terrestres gigantes (área colectora de 25 mts). Operativo al 2017, II Región. Inversión aprox. US$ 100-200 MM.

Large Synoptic Survey Telescope (LSST)

Busca crear un mapa 3D del Universo con una profundidad y detalle sin precedentes. Operativo al 2022, IV Región. Inversión aprox. US$ 800 MM.

Inversión Total > US$ 3.000 MM Casi 2/3 de la observación terrestre estará

instalada en Chile

Gobierno de Chile | Ministerio de Economía

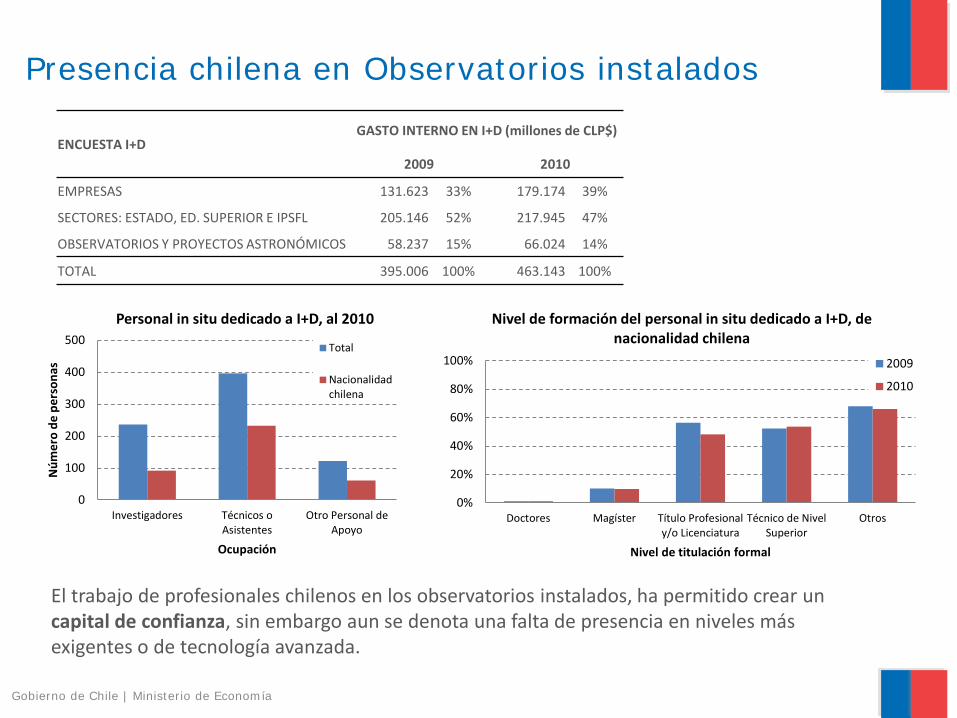

Presencia chilena en Observatorios instalados

Gobierno de Chile | Ministerio de Economía

ENCUESTA I+D GASTO INTERNO EN I+D (millones de CLP$)

2009 2010

EMPRESAS 131.623 33% 179.174 39%

SECTORES: ESTADO, ED. SUPERIOR E IPSFL 205.146 52% 217.945 47%

OBSERVATORIOS Y PROYECTOS ASTRONÓMICOS 58.237 15% 66.024 14%

TOTAL 395.006 100% 463.143 100%

0%

20%

40%

60%

80%

100%

Doctores Magíster Título Profesionaly/o Licenciatura

Técnico de NivelSuperior

Otros

Nivel de titulación formal

Nivel de formación del personal in situ dedicado a I+D, de nacionalidad chilena

2009

2010

0

100

200

300

400

500

Investigadores Técnicos oAsistentes

Otro Personal deApoyo

Núm

ero

de p

erso

nas

Ocupación

Personal in situ dedicado a I+D, al 2010

Total

Nacionalidadchilena

El trabajo de profesionales chilenos en los observatorios instalados, ha permitido crear un capital de confianza, sin embargo aun se denota una falta de presencia en niveles más exigentes o de tecnología avanzada.

Visión general

Gobierno de Chile | Ministerio de Economía

"Capacidades y oportunidades para la Industria y Academia en las

actividades relacionadas o derivadas de la Astronomía y los grandes observatorios astronómicos en Chile"

Principales actores:

– Observatorios actuales – Observatorios proyectados para instalarse en Chile – Empresas internacionales que han tenido experiencias de trabajo con

observatorios – Empresas locales que han tenido experiencias de trabajo con observatorios – Academia e investigación en astroingeniería (astroinformática)

Análisis general de las necesidades de los observatorios Análisis general de la oferta local actual Ejemplos internacionales Estimación de mercado e impacto Recomendaciones

*Estudio disponible en http://www.economia.gob.cl/category/documentos/estudios/innovacion/

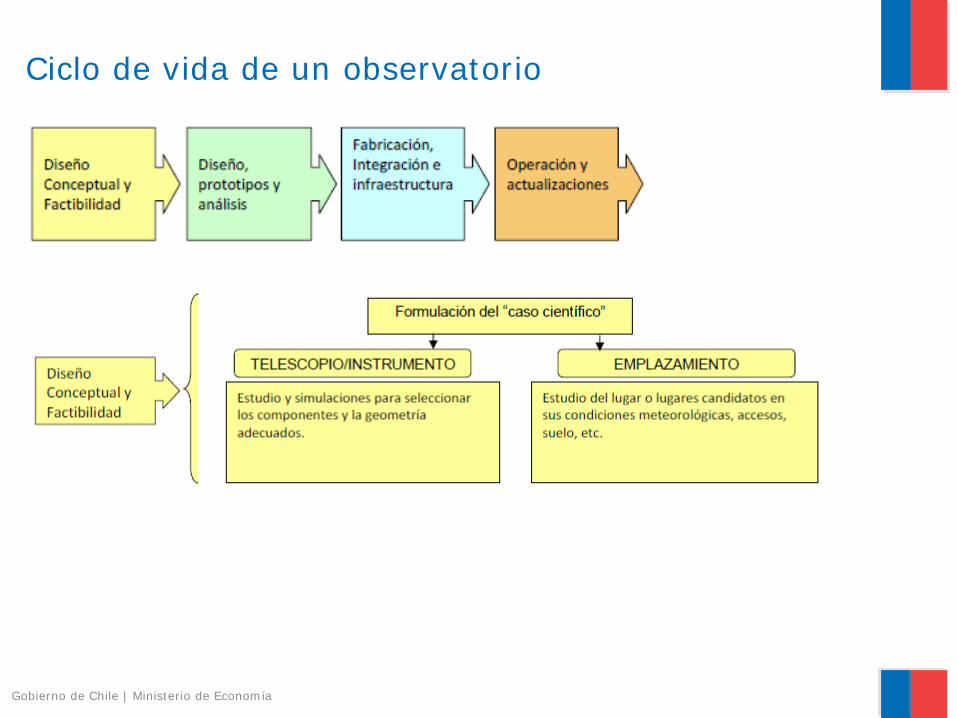

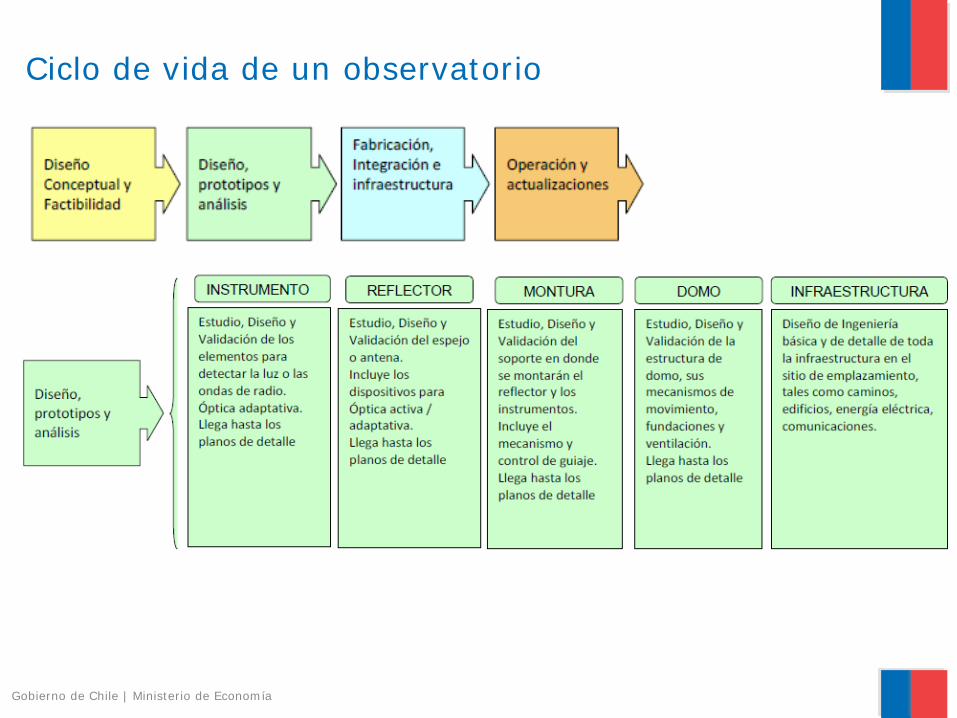

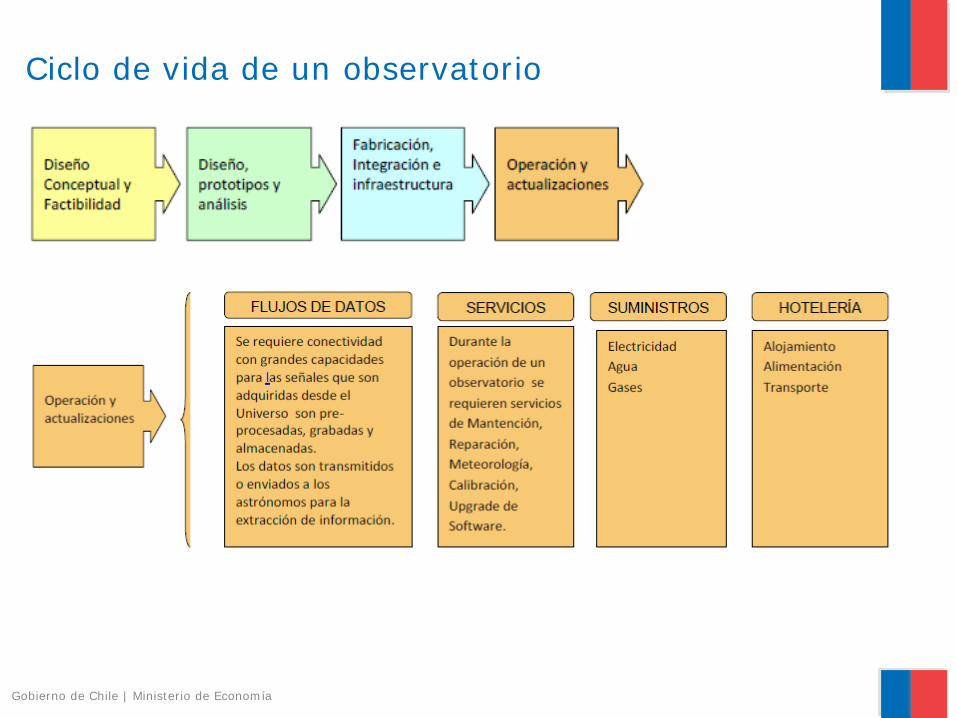

Ciclo de vida de un observatorio

Gobierno de Chile | Ministerio de Economía

Ciclo de vida de un observatorio

Gobierno de Chile | Ministerio de Economía

Ciclo de vida de un observatorio

Gobierno de Chile | Ministerio de Economía

Ciclo de vida de un observatorio

Gobierno de Chile | Ministerio de Economía

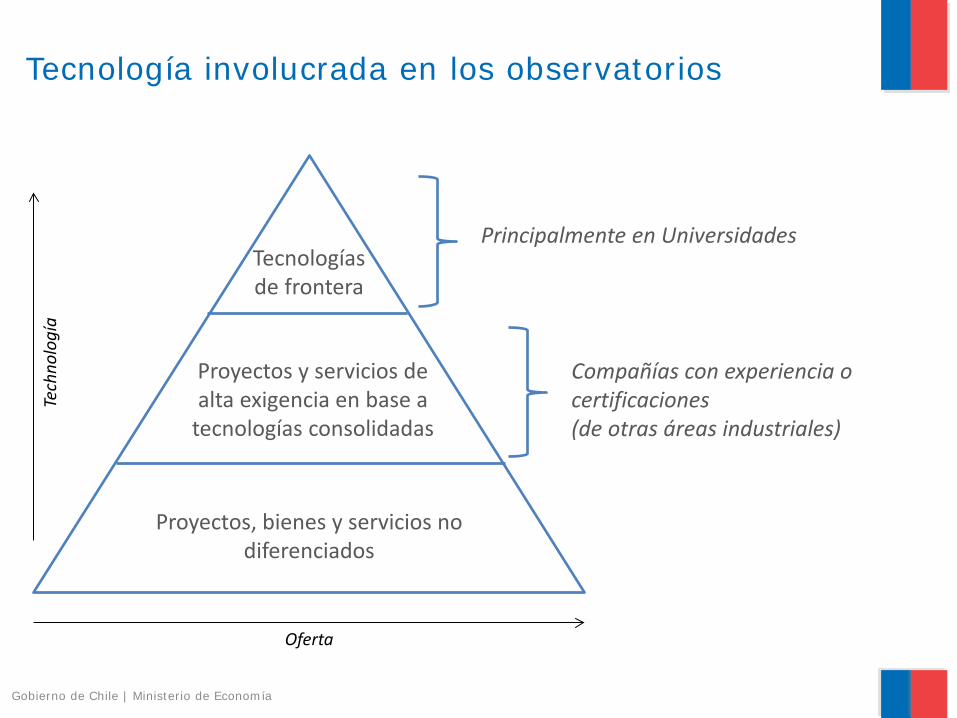

Tecnología involucrada en los observatorios

Gobierno de Chile | Ministerio de Economía

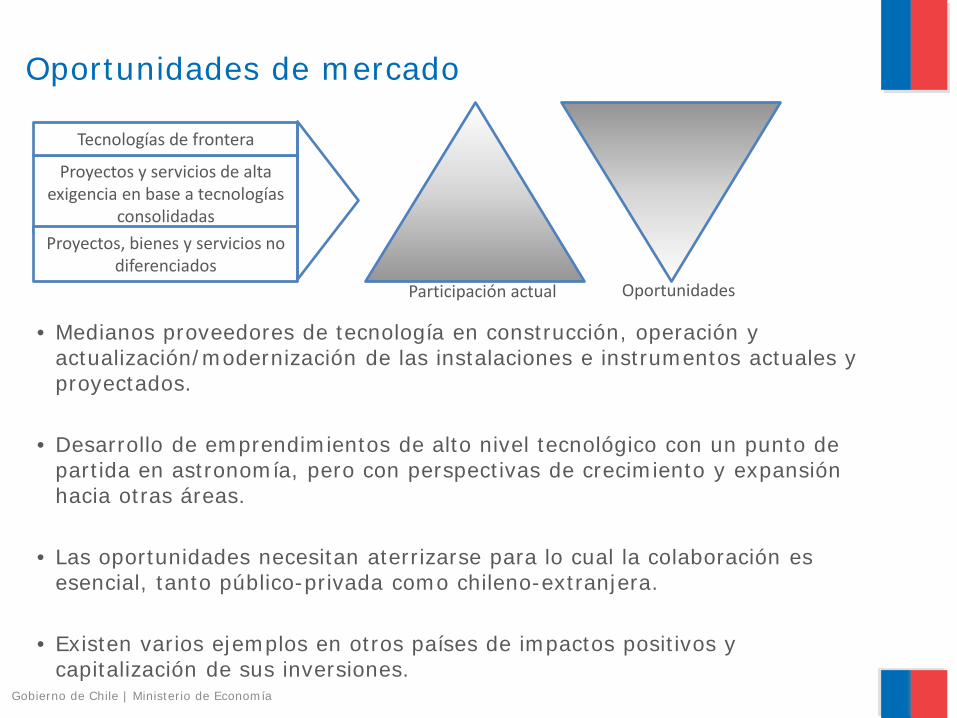

Proyectos, bienes y servicios no diferenciados

Proyectos y servicios de alta exigencia en base a

tecnologías consolidadas

Tecnologías de frontera

Tech

nolo

gía

Oferta

Principalmente en Universidades

Compañías con experiencia o certificaciones (de otras áreas industriales)

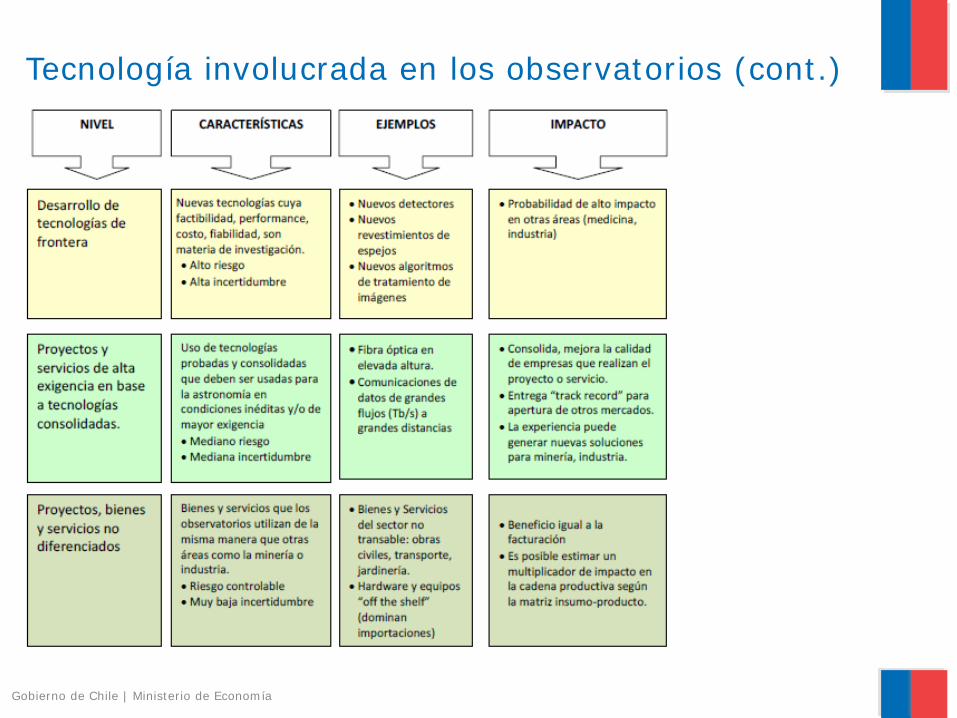

Tecnología involucrada en los observatorios (cont.)

Gobierno de Chile | Ministerio de Economía

• Medianos proveedores de tecnología en construcción, operación y actualización/modernización de las instalaciones e instrumentos actuales y proyectados.

• Desarrollo de emprendimientos de alto nivel tecnológico con un punto de partida en astronomía, pero con perspectivas de crecimiento y expansión hacia otras áreas.

• Las oportunidades necesitan aterrizarse para lo cual la colaboración es esencial, tanto público-privada como chileno-extranjera.

• Existen varios ejemplos en otros países de impactos positivos y capitalización de sus inversiones.

Oportunidades de mercado

Gobierno de Chile | Ministerio de Economía

Proyectos y servicios de alta exigencia en base a tecnologías

consolidadas

Tecnologías de frontera

Proyectos, bienes y servicios no diferenciados

Participación actual Oportunidades

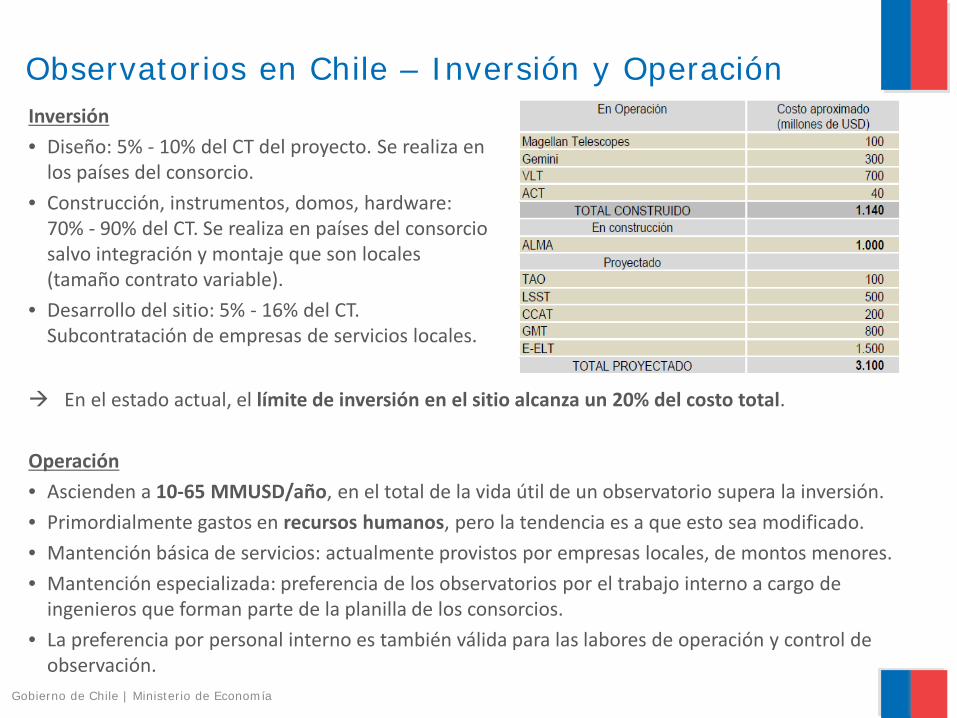

Observatorios en Chile – Inversión y Operación

Gobierno de Chile | Ministerio de Economía

Inversión • Diseño: 5% - 10% del CT del proyecto. Se realiza en

los países del consorcio. • Construcción, instrumentos, domos, hardware:

70% - 90% del CT. Se realiza en países del consorcio salvo integración y montaje que son locales (tamaño contrato variable).

• Desarrollo del sitio: 5% - 16% del CT. Subcontratación de empresas de servicios locales. En el estado actual, el límite de inversión en el sitio alcanza un 20% del costo total.

Operación • Ascienden a 10-65 MMUSD/año, en el total de la vida útil de un observatorio supera la inversión. • Primordialmente gastos en recursos humanos, pero la tendencia es a que esto sea modificado. • Mantención básica de servicios: actualmente provistos por empresas locales, de montos menores. • Mantención especializada: preferencia de los observatorios por el trabajo interno a cargo de

ingenieros que forman parte de la planilla de los consorcios. • La preferencia por personal interno es también válida para las labores de operación y control de

observación.

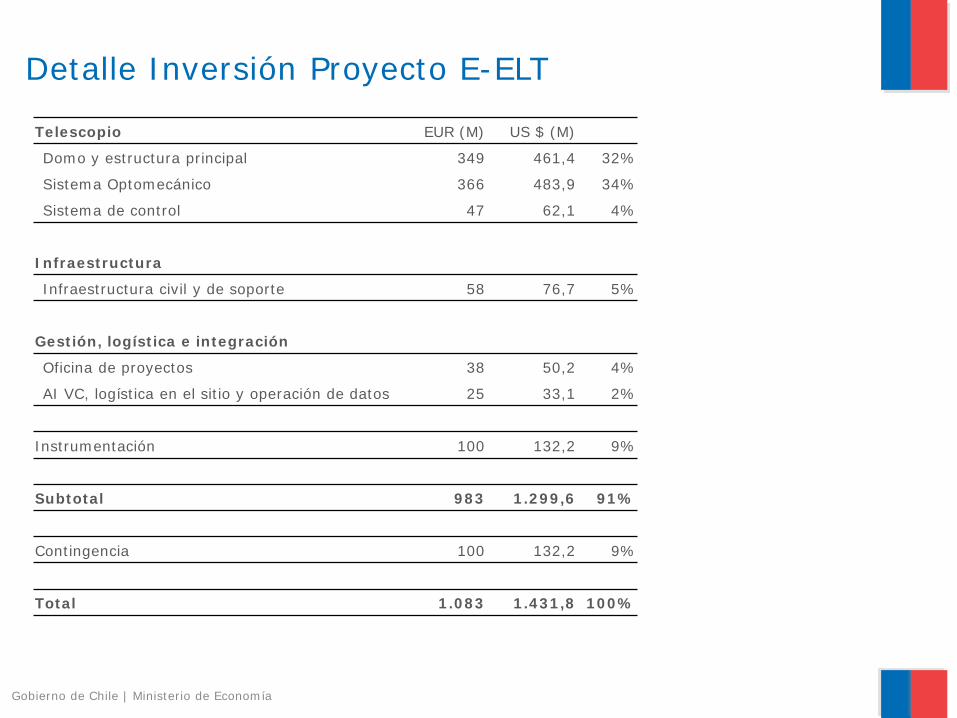

Detalle Inversión Proyecto E-ELT

Gobierno de Chile | Ministerio de Economía

Telescopio EUR (M) US $ (M)

Domo y estructura principal 349 461,4 32%

Sistema Optomecánico 366 483,9 34%

Sistema de control 47 62,1 4%

Infraestructura

Infraestructura civil y de soporte 58 76,7 5%

Gestión, logística e integración

Oficina de proyectos 38 50,2 4%

AI VC, logística en el sitio y operación de datos 25 33,1 2%

Instrumentación 100 132,2 9%

Subtotal 983 1.299,6 91%

Contingencia 100 132,2 9%

Total 1.083 1.431,8 100%

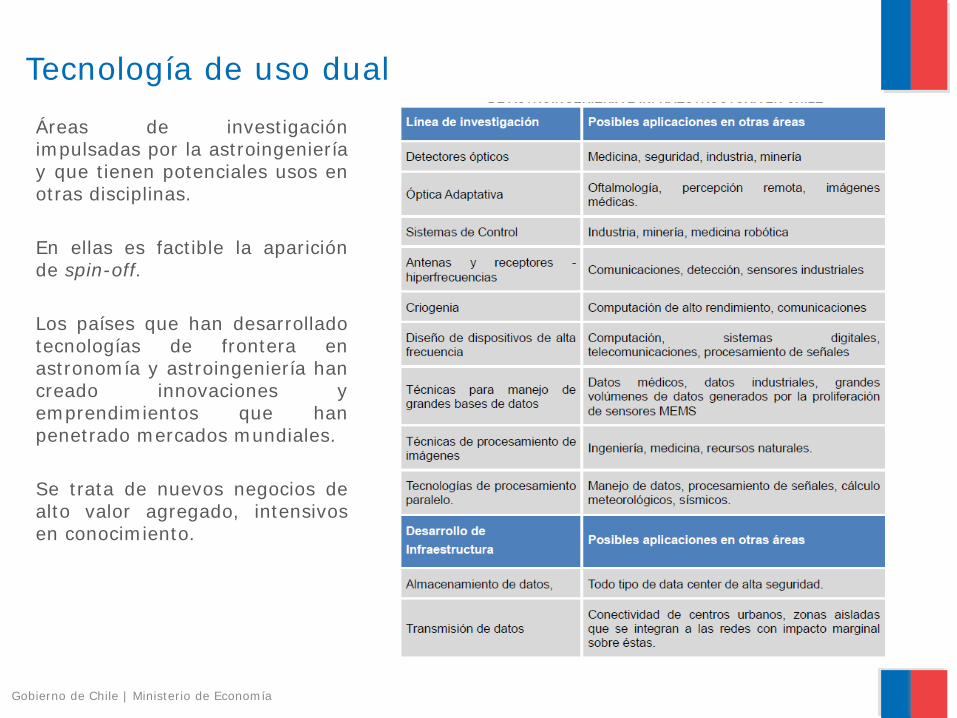

Áreas de investigación impulsadas por la astroingeniería y que tienen potenciales usos en otras disciplinas. En ellas es factible la aparición de spin-off. Los países que han desarrollado tecnologías de frontera en astronomía y astroingeniería han creado innovaciones y emprendimientos que han penetrado mercados mundiales. Se trata de nuevos negocios de alto valor agregado, intensivos en conocimiento.

Tecnología de uso dual

Gobierno de Chile | Ministerio de Economía

• Canadá: estudio estima un retorno directo de 2 a 1 por cada dólar invertido en astronomía y de 10 a 1 como retorno indirecto. Hay más de 200 empresas involucradas en proyectos astronómicos1.

• Suiza: El desarrollo de la instrumentación astronómica se realiza en colaboración entre centros de investigación científica e industria, asegurando así la calidad y confiabilidad de los proyectos. El conocimiento ganado en tecnologías de frontera se aplica a múltiples áreas, por lo que la astronomía ha permitido explotar el potencial tecnológico – técnico de universidades e institutos en áreas como micro- y nanotecnologías, óptica electrónica, microondas, tecnología de detectores, criogenia, etc. Esto resulta en el apoyo y fomento para la creación de compañías spin off que aumentan la competitividad mundial de los proveedores suizos2.

• Europa: las empresas proveedoras de la Organización Europea de investigación Nuclear (CERN), identifican los siguientes beneficios secundarios en proyectos intensivos en tecnología3: – 38 % de las empresas desarrollaron nuevos productos como resultado directo del contrato original. – 13 % comenzaron nuevos equipos de I+D. – 14 % crearon una nueva unidad de negocios. – 17 % abrieron un nuevo mercado. – 42% incrementaron su presencia internacional. – 44 % indicaron un aprendizaje tecnológico. – 36 % indicaron un aprendizaje de mercado.

• Empresas que han trabajado en astronomía pero no están sólo dedicadas a esta área hay a lo largo del mundo, facturando entre 500 MUS$/año y 20 MMUS$/año, empleando desde 4 personas hasta 40,000.

1 " A vision for Canadian Astronomy 2010-2020", Canadian Astronomical Society, 2011. 2 "Roadmap for Astronomy in Switzerland 2007–2016", College of Helvetic Astronomy Professors (CHAPS). 3 "Capacidades y oportunidades para la industria y la Academia en las actividades derivadas de la Astronomía", División de Innovación, Ministerio de Economía, 2012.

Impactos del desarrollo de la Astronomía en otros países

Gobierno de Chile | Ministerio de Economía

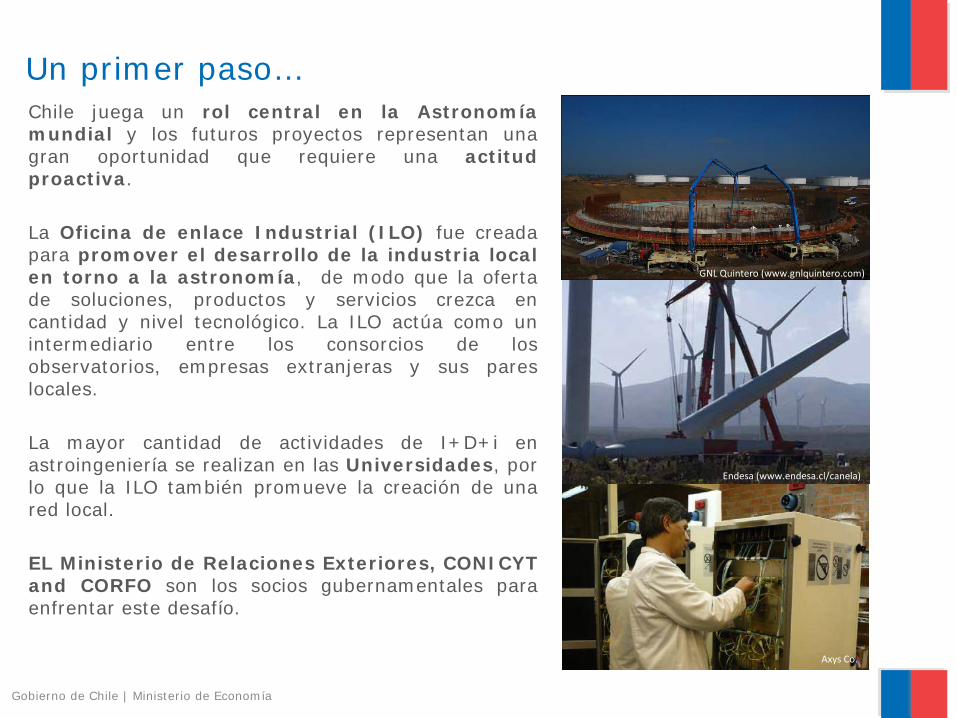

Chile juega un rol central en la Astronomía mundial y los futuros proyectos representan una gran oportunidad que requiere una actitud proactiva. La Oficina de enlace Industrial (ILO) fue creada para promover el desarrollo de la industria local en torno a la astronomía, de modo que la oferta de soluciones, productos y servicios crezca en cantidad y nivel tecnológico. La ILO actúa como un intermediario entre los consorcios de los observatorios, empresas extranjeras y sus pares locales. La mayor cantidad de actividades de I+D+i en astroingeniería se realizan en las Universidades, por lo que la ILO también promueve la creación de una red local.

EL Ministerio de Relaciones Exteriores, CONICYT and CORFO son los socios gubernamentales para enfrentar este desafío.

Un primer paso…

Gobierno de Chile | Ministerio de Economía

Axys Co.

Endesa (www.endesa.cl/canela)

GNL Quintero (www.gnlquintero.com)

Aproximación de tamaño del mercado

Gobierno de Chile | Ministerio de Economía

Facturación actual Facturación potencial en astronomía

Facturación potencial en otros mercados (minería, medicina,

comunicaciones, manejo de datos)

Tecnologías de frontera

Algunos miles de dólares

Específicos caso a caso

US$ 700 millones en 10 años

Proyectos y servicios de alta exigencia en base a tecnologías

consolidadas

US$ 5-6 millones US$ 20 millones por año

US$ 40-200 millones por año

Proyectos, bienes y servicios no

diferenciados

US$ 12-15 millones US$ 50 millones por año

-

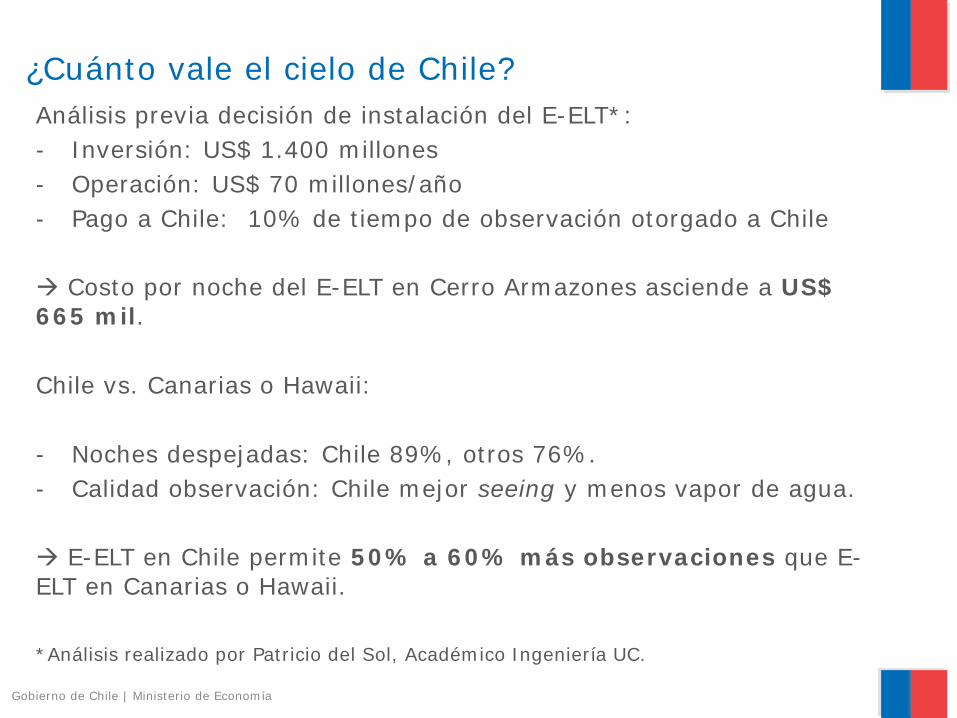

Análisis previa decisión de instalación del E-ELT*: - Inversión: US$ 1.400 millones - Operación: US$ 70 millones/año - Pago a Chile: 10% de tiempo de observación otorgado a Chile Costo por noche del E-ELT en Cerro Armazones asciende a US$ 665 mil. Chile vs. Canarias o Hawaii: - Noches despejadas: Chile 89%, otros 76%. - Calidad observación: Chile mejor seeing y menos vapor de agua.

E-ELT en Chile permite 50% a 60% más observaciones que E-ELT en Canarias o Hawaii.

*Análisis realizado por Patricio del Sol, Académico Ingeniería UC.

¿Cuánto vale el cielo de Chile?

Gobierno de Chile | Ministerio de Economía

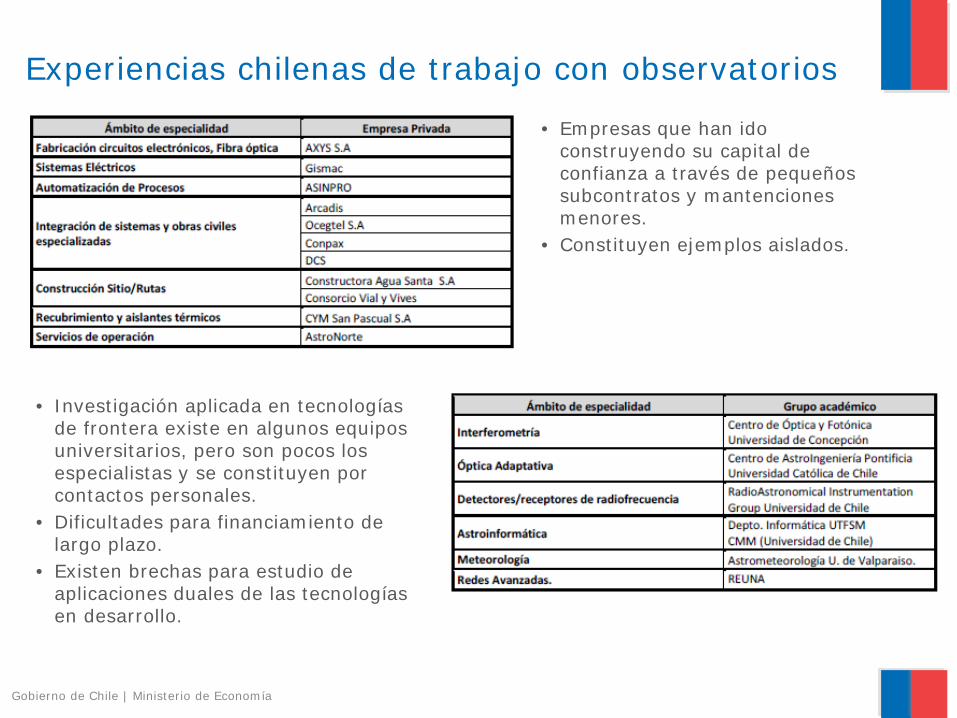

Experiencias chilenas de trabajo con observatorios

Gobierno de Chile | Ministerio de Economía

• Empresas que han ido construyendo su capital de confianza a través de pequeños subcontratos y mantenciones menores.

• Constituyen ejemplos aislados.

• Investigación aplicada en tecnologías de frontera existe en algunos equipos universitarios, pero son pocos los especialistas y se constituyen por contactos personales.

• Dificultades para financiamiento de largo plazo.

• Existen brechas para estudio de aplicaciones duales de las tecnologías en desarrollo.

Gobierno de Chile | Ministerio de Economía

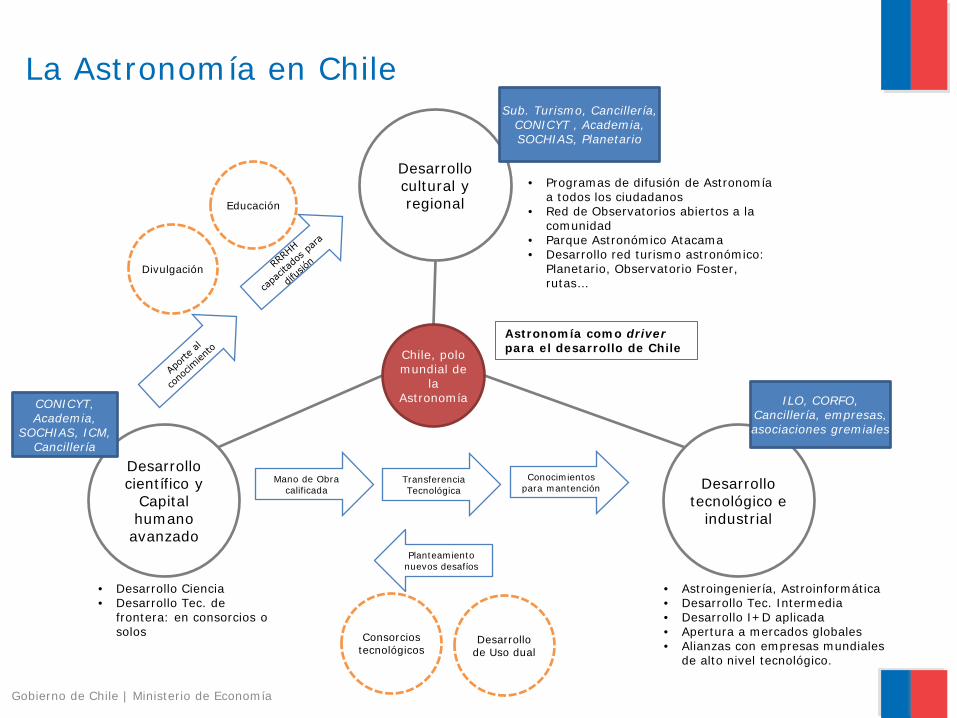

La Astronomía en Chile

Desarrollo científico y

Capital humano avanzado

Desarrollo tecnológico e

industrial

Desarrollo cultural y regional

Chile, polo mundial de

la Astronomía

Transferencia Tecnológica

Planteamiento nuevos desafíos

Mano de Obra calificada

Conocimientos para mantención

• Desarrollo Ciencia • Desarrollo Tec. de

frontera: en consorcios o solos Desarrollo

de Uso dual

Educación

Divulgación

CONICYT, Academia,

SOCHIAS, ICM, Cancillería

• Astroingeniería, Astroinformática • Desarrollo Tec. Intermedia • Desarrollo I+D aplicada • Apertura a mercados globales • Alianzas con empresas mundiales

de alto nivel tecnológico.

ILO, CORFO, Cancillería, empresas, asociaciones gremiales

Consorcios tecnológicos

Sub. Turismo, Cancillería, CONICYT , Academia, SOCHIAS, Planetario

• Programas de difusión de Astronomía a todos los ciudadanos

• Red de Observatorios abiertos a la comunidad

• Parque Astronómico Atacama • Desarrollo red turismo astronómico:

Planetario, Observatorio Foster, rutas…

Astronomía como driver para el desarrollo de Chile

Tecnologías de frontera • Desarrollo de largo plazo y demandante de gran cantidad de recursos vs.

entregables que retornan inicialmente una "carta de presentación". Gran parte de los instrumentos de fomento exigen como resultado de los proyectos la obtención de productos cercanos al mercado. Los desarrollos de astroingeniería pueden dar lugar a tecnologías cuya aplicación comercial debe ser desarrollada posteriormente.

• Se observan carencias en la colaboración entre los grupos de astroingeniería y de éstos con los astrónomos.

• No existe aún en Chile una red industrial tecnológica amplia con capacidad para ser receptor de las tecnologías desarrolladas.

• No existe aún en Chile un ecosistema tecnológico que apoye y complemente las líneas de investigación en astroingeniería. Se observan carencias en metrología, certificación, acceso a componentes, si bien hay esfuerzos en acuerdos de colaboración entre los grupos chilenos y grupos europeos o norteamericanos que permitirían reducirlas.

• El sistema en Chile está fragmentado, en sus instituciones de apoyo a ciencia y desarrollo así como en la articulación entre academia e industria.

Análisis de trabas y falencias identificadas

Gobierno de Chile | Ministerio de Economía

Proyectos y servicios de alta exigencia • Las empresas que han participado en este nivel declaran que los márgenes de ganancia

son menores que en el caso de proyectos análogos para el sector minero y que la continuidad es casi inexistente. No obstante, declaran emprender estos proyectos por motivos de la excelencia que otorga el ser un proveedor fiable de los observatorios.

• Falencias principales: – Debilidad del tejido industrial chileno en el área tecnológica – Debilidad del ecosistema tecnológico chileno respecto de entidades con capacidad

de transferencia de tecnología hacia las empresas, metrología, etc., que trabaje con tecnologías aplicables a la astronomía.

– Dificultad financiera para abordar proyectos con un relativo nivel de incertidumbre. – Falta de acceso a la información acerca de contratos cuyos montos son menores a

los que los observatorios publican para licitar. – Falta de capital de confianza para competir por contratos con empresas del primer

mundo.

Visión de Largo plazo es clave

Análisis de trabas y falencias identificadas (cont.)

Gobierno de Chile | Ministerio de Economía

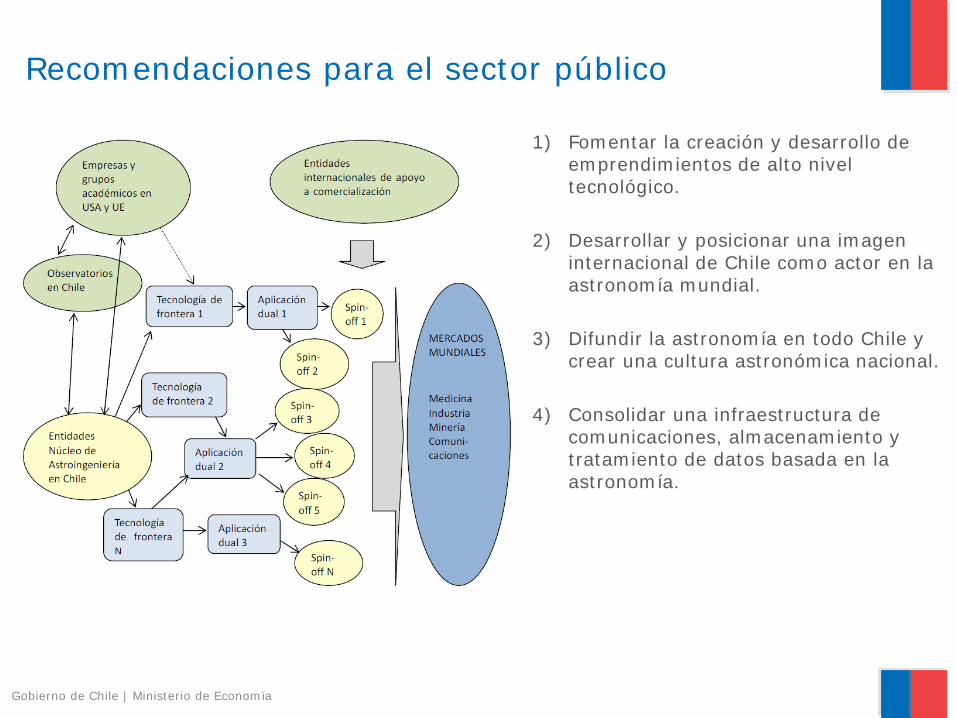

Recomendaciones para el sector público

Gobierno de Chile | Ministerio de Economía

1) Fomentar la creación y desarrollo de emprendimientos de alto nivel tecnológico.

2) Desarrollar y posicionar una imagen internacional de Chile como actor en la astronomía mundial.

3) Difundir la astronomía en todo Chile y crear una cultura astronómica nacional.

4) Consolidar una infraestructura de comunicaciones, almacenamiento y tratamiento de datos basada en la astronomía.