charlas n° 02 y n° 03:tributación para mype i y ii - elva cancino

TRANSCRIPT

TRIBUTACIÓN PARA MYPEs I Y II

Expositor: Elva Cancino Rodríguez

Correo electrónico: [email protected]

Junio 2015

CONTENIDO

• Definición• Clasificación

TRIBUTO

• RUS• RER• RG

REGÍMENES TRIBUTARIOS

BENEFICIOS LEY MYPE

DEFINICIÓN DE MYPE

La Micro y Pequeña Empresa (MYPE) es la unidad económica constituida por una persona natural o jurídica, bajo cualquier forma de organización o gestión empresarial contemplada en la legislación vigente, que tiene como objeto desarrollar actividades de extracción, transformación, producción, comercialización de bienes o prestación de servicios.

TIPO EMPRESA SEGÚN LEY MYPE

TIPO DE EMPRESAS VENTAS ANUALES

Micro Hasta 150 UIT

Pequeña > 150 UIT hasta 1700 UIT

Mediana > 1700 UIT hasta 2300 UIT

Se elimina el numero máximo de trabajadores para categorizar a las empresas.

Tipos de empresas

TIPOS DE EMPRESA

VENTAS ANUALES S/.Promedio venta mensual hasta

S/.Topes De Hasta

MICRO EMPRESA HASTA 150 UIT 1 577,500 48,125

PEQUEÑA EMPRESA MAS DE 150 UIT HASTA 1,700 UIT 577,501 6,545,000 545,417

MEDIANA EMPRESA MAS DE 1,700 UIT HASTA 2,300 UIT 6,545,001 8,855,000 737,917

UIT 2015 : 3,850

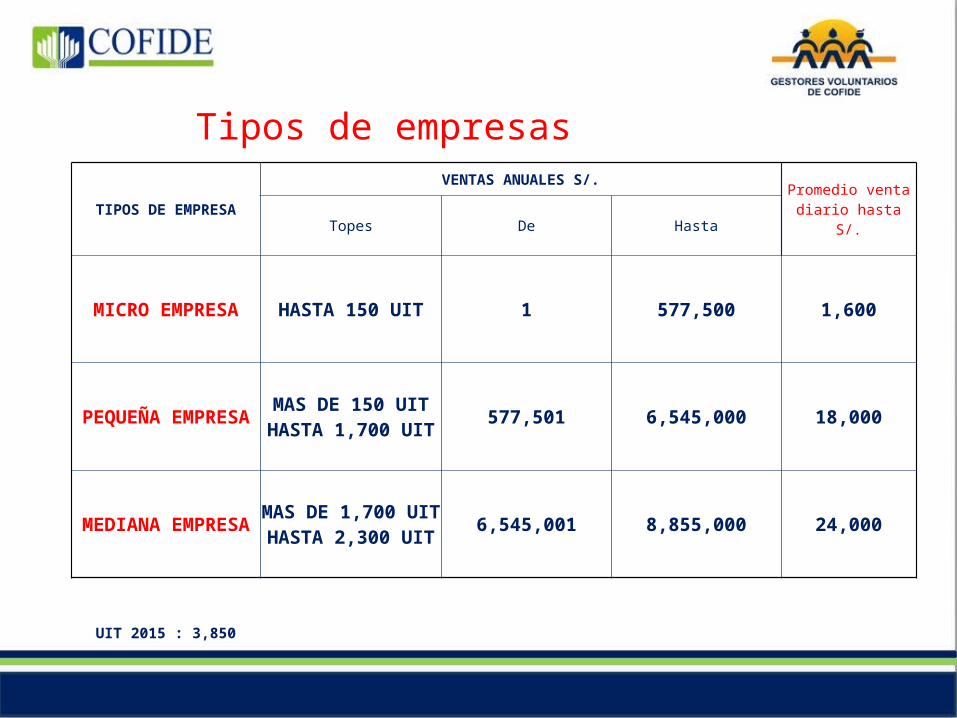

Tipos de empresasTIPOS DE EMPRESA

VENTAS ANUALES S/.Promedio venta diario

hasta S/.Topes De Hasta

MICRO EMPRESA HASTA 150 UIT 1 577,500 1,600

PEQUEÑA EMPRESA MAS DE 150 UIT HASTA 1,700 UIT 577,501 6,545,000 18,000

MEDIANA EMPRESA MAS DE 1,700 UIT HASTA 2,300 UIT 6,545,001 8,855,000 24,000

UIT 2015 : 3,850

TRIBUTO

DEFINICIÓN DE TRIBUTO• Los TRIBUTOS son ingresos públicos.• Son prestaciones de dinero obligatorias y definidas

por el Estado.• Son exigidas por la administración pública: SUNAT.• Determinados por bases o hechos imponibles.• Objetivo: Obtener ingresos para el sostenimiento

del gasto público.

TIPOS DE TRIBUTO

IMPUESTOS

• No origina contraprestación directa del Estado

• Impuesto a la Renta

• IGV

CONTRIBUCION

• Generador de beneficios derivados de obras públicas o de actividades estatales

• ESSALUD• SENCICO

TASA

• Prestación efectiva de servicio público.

• Tasas de RR.PP.• Tasas de RENIEC

REGÍMENES TRIBUTARIOS

REGÍMENES TRIBUTARIOS

1- RUS: Régimen Único Simplificado

2- RER: Régimen Especial de Renta

3- RG: Régimen General

1 - NUEVO RUS• El Nuevo Régimen Único

Simplificado es un régimen promocional de la micro empresa.

• Sólo emiten Boleta de Venta.• Consiste en el pago de una cuota

única en forma mensual, la cual se determinará sobre la base de la categoría en la cual se ubique el contribuyente.

• La cuota comprende el IGV e Impuesto a la Renta

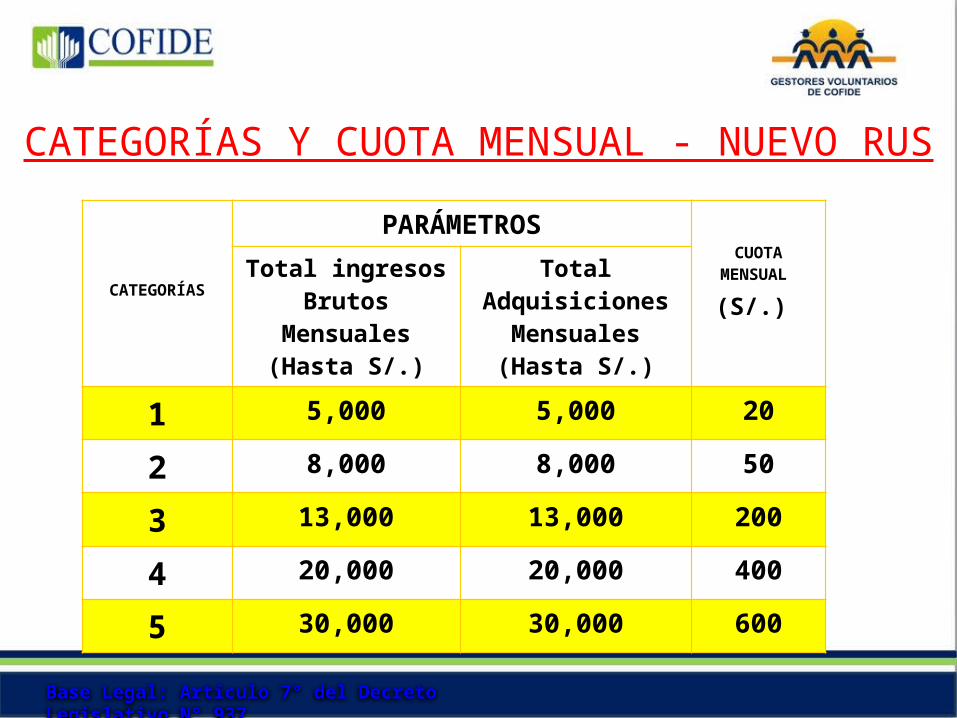

CATEGORÍAS

PARÁMETROSCUOTA

MENSUAL

(S/.) Total ingresos

Brutos Mensuales (Hasta S/.)

Total Adquisiciones

Mensuales (Hasta S/.)

1 5,000 5,000 20

2 8,000 8,000 50

3 13,000 13,000 200

4 20,000 20,000 400

5 30,000 30,000 600

Base Legal: Artículo 7° del Decreto Legislativo N° 937

CATEGORÍAS Y CUOTA MENSUAL - NUEVO RUS

SUJETOS NO COMPRENDIDOS - NUEVO RUS

Cuando ...

Ventas Activos Compras2 o más locales

Base Legal: Artículo 3° del Decreto Legislativo N° 937

PERSONAS NO COMPRENDIDAS - NUEVO RUS

Base Legal: Artículo 3° del Decreto Legislativo N° 937

Realicen las siguientes actividades:

Transporte de carga

Notarios, martilleros, .....

Org. Espectáculospúblicos

Transporte de pasajeros Comercio exterior

Casinos y Tragamonedas

PERSONAS NO COMPRENDIDAS - NUEVO RUS

Venta de inmuebles

Terminales de almacenamiento

Venta de Combustible

Agencias de viajes

Tampoco podrán acogerse quienes realicen las siguientes actividades:

Consignación Op. gravadas con el ISC

Op. afectasal IVAP

VENTAJAS DEL NUEVO RUS

Ubicarse en una categoría y pagar de acuerdo con su realidad económica.

No están obligados a presentar declaraciones (sólo efectúan pagos).

No están obligados a llevar libros contables. No están obligados a presentar Declaración Jurada

Anual del Impuesto a la renta de Tercera Categoría.

PERSONAS COMPRENDIDAS

Personas naturales

Sociedades conyugales

Sucesiones indivisas

Personas jurídicas

Comercio Industria Servicios

2 - REGIMEN ESPECIAL DE RENTA - RER

2 - REGIMEN ESPECIAL• Régimen Especial del Renta (RER). • Emiten Facturas, Boletas de

Ventas, Guías de Remisión, Notas de Crédito y Débito.

• Están comprendidos los contribuyentes cuyas ventas anuales no superan los S/. 525,000 (En promedio: S/. 43,750 mensuales)

PERSONAS NO COMPRENDIDAS

Cuando ...

Ventas Activos Compras

S/.525,000 S/.525,000S/.126,000

Trabajadores

MAYOR A 1010 Trabajadores

REGIMEN ESPECIAL DE RENTA - RER

PERSONAS NO COMPRENDIDAS

Realiza la siguientes actividades:

Casinos y Tragamonedas

Contratos deconstrucción

Transporte de carga

Notarios, martilleros

Org. Espectáculospúblicos

Venta de inmuebles

Agencias de viaje

Terminales de almacenamiento

Venta de Combustible

REGIMEN ESPECIAL DE RENTA - RER

Médicos y odontólogos Veterinarios

Actividades jurídicas

Actividades de contabilidad

Arquitectura e ingeniería

Informática y conexas

Asesoramiento empresarial

PERSONAS NO COMPRENDIDAS

Además las que realicen la siguientes actividades (CIIU):

REGIMEN ESPECIAL DE RENTA - RER

TASAS DEL RER

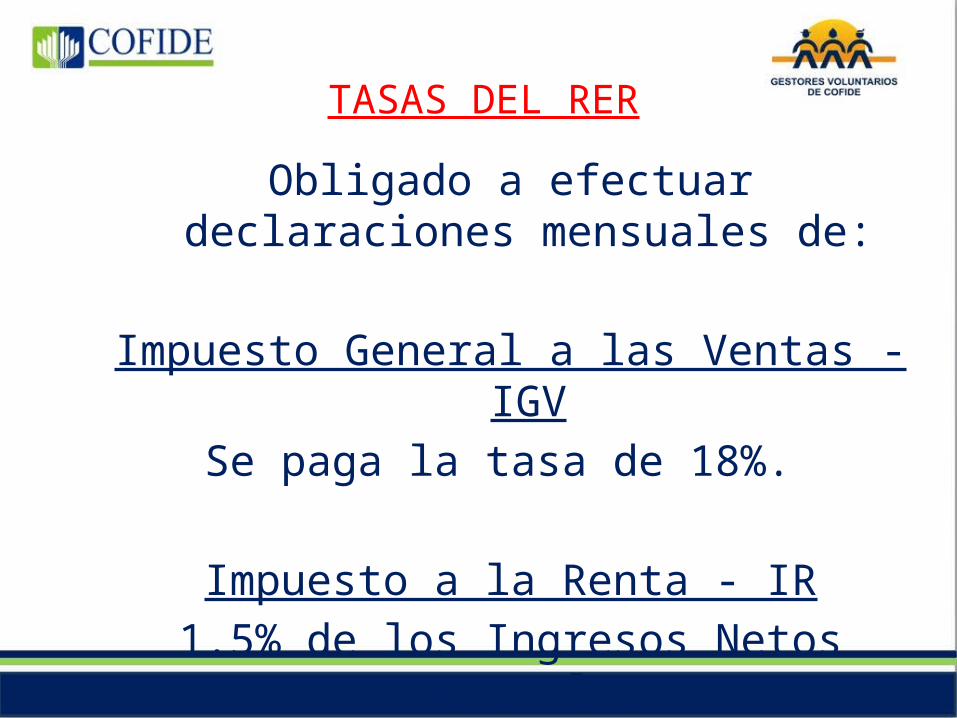

Obligado a efectuar declaraciones mensuales de:

Impuesto General a las Ventas - IGV

Se paga la tasa de 18%.

Impuesto a la Renta - IR

1.5% de los Ingresos Netos mensuales

OTRAS OBLIGACIONES DEL RER

Libros y Registros Contables:

- Registro de Ventas

- Registro de Compras

VENTAJAS DEL RÉGIMEN ESPECIAL DE RENTA

Se paga una tasa única promocional por Impuesto a la Renta (1.5% de ingresos netos).

Sólo llevan dos registros contables. Se pueden emitir facturas y/o

comprobantes de pago que dan derecho a crédito fiscal.

Incorporación al régimen en cualquier momento del año.

REGIMEN ESPECIAL DE RENTA - RER

Las Micro, Pequeña y Mediana Empresas pueden también estar comprendidas en este Régimen y elegir esta opción desde que inician sus actividades económicas ya sean Personas naturales o Personas Jurídicas es decir cuando estén constituidas como Empresas Individuales de Responsabilidad Limitada, Sociedades de Responsabilidad Limitada o Sociedades Anónimas respectivamente.

3- RÉGIMEN GENERAL DEL IMPUESTO A LA RENTA - RG

CONCEPTOS REGIMEN GENERAL

LIBROS OBLIGADOS A LLEVAR HASTA 150 UIT MAS DE 150 UIT HASTA 500 UIT

MAS DE 500 UIT HASTA 1700 UIT MAS 1700 UIT

REGISTRO DE VENTAS SI SI SI SI

REGISTRO DE COMPRAS SI SI SI SI

LIBRO DIARIO SIMPLIFICADO SI NO NO NO

LIBRO DE INVENTARIOS Y BALANCES NO SI SI SI

LIBRO CAJA Y BANCOS NO SI SI SI

LIBRO DIARIO NO SI SI SI

LIBRO MAYOR NO SI SI SI

RÉGIMEN GENERAL – LIBROS CONTABLES

CONCEPTOS OTROS LIBROS SEGÚN ESTE OBLIGADO

REGISTRO DE INVENTARIOS

Menor a 500 UIT Inventario Físico al final del ejercicio

De 500 UIT hasta 1500 UIT Registro de Inventario Permanente en Unidades Físicas

Mayor de 1500 UIT Registro de Inventario Permanente en Unidades Físicas y Valorizado

REGISTRO DE COSTOS Mayor de 1500 UIT

REGISTRO DE CONSIGNACIONES Cuando la empresa efectúe consignaciones

RÉGIMEN GENERAL – LIBROS CONTABLES

VENTAJAS DEL RÉGIMEN GENERAL DE RENTA

Se puede desarrollar cualquier tipo de actividad sin ninguna restricción.

En caso se tengan pérdidas económicas en un año, se pueden arrastrar y/o compensar contra las utilidades de hasta cuatro años posteriores, en cuyo caso no se paga Impuesto a la Renta de Regularización.

CONCEPTOS NUEVO RUS REGIMEN ESPECIAL REGIMEN GENERAL

PERSONA NATURAL SI SE PUEDE ACOGER SI SE PUEDE ACOGER SI SE PUEDE ACOGER

PERSONA JURIDICA SOLO LAS EIRL SI SE PUEDE ACOGER SI SE PUEDE ACOGER

LIMITE DE INGRESOS MENSUAL HASTA S/. 30 MIL NO APLICA SIN LIMITE

LIMITE DE INGRESOS ANUAL NO APLICA HASTA S/. 525,000 SIN LIMITE

LIMITE DE COMPRAS MENSUAL HASTA S/. 30 MIL NO APLICA SIN LIMITE

LIMITE DE COMPRAS ANUAL NO APLICA HASTA S/. 525,000 SIN LIMITE

COMPROBANTES DE PAGO BOLETA DE VENTA Y TICKET-BOLETA

BOLETA DE VENTA, TICKETS Y FACTURA

BOLETA DE VENTA, TICKETS Y FACTURA

DECLARACION MENSUAL IGV-RENTA NO SI SI

DECLARACION ANUAL DE IMP.RENTA NO NO SI

RÉGIMENES TRIBUTARIOS - RESUMEN

BENEFICIOS LEY MYPE

DEFINICIÓN DE MYPE

La Micro y Pequeña Empresa (MYPE) es la unidad económica constituida por una persona natural o jurídica, bajo cualquier forma de organización o gestión empresarial contemplada en la legislación vigente, que tiene como objeto desarrollar actividades de extracción, transformación, producción, comercialización de bienes o prestación de servicios.

TIPO EMPRESA SEGÚN LEY MYPE

TIPO DE EMPRESAS VENTAS ANUALES

Micro Hasta 150 UIT

Pequeña > 150 UIT hasta 1700 UIT

Mediana > 1700 UIT hasta 2300 UIT

Se elimina el numero máximo de trabajadores para categorizar a las empresas.

Tipos de empresas

TIPOS DE EMPRESA

VENTAS ANUALES S/.Promedio venta

mensual hasta S/.Topes De Hasta

MICRO EMPRESA HASTA 150 UIT 1 577,500 48,125

PEQUEÑA EMPRESA MAS DE 150 UIT HASTA 1,700 UIT 577,501 6,545,000 545,417

MEDIANA EMPRESA MAS DE 1,700 UIT HASTA 2,300 UIT 6,545,001 8,855,000 737,917

MICRO EMPRESA

Remuneración Mínima Vital (RMV)

Jornada de trabajo de 8 horas

Descanso semanal y en días feriados

Remuneración por trabajo en sobretiempo

Cobertura de seguridad social en Salud a través del SIS (SEGURO INTEGRAL DE SALUD)

Cobertura Previsional

Indemnización por despido de 10 días de remuneración por año de servicios ( con un tope

de 90 días de remuneración)

PEQUEÑA EMPRESA

Remuneración Mínima Vital (RMV)

Jornada de trabajo de 8 horas

Descanso semanal y en días feriados

Remuneración por trabajo en sobretiempo

Cobertura de seguridad social en salud a través del ESSALUD

Indemnización por despido de 20 días de remuneración por año de servicios (con

un tope de 120 días de remuneración)

Cobertura Previsional

Cobertura de Seguro de Vida y Seguro Complementario de Trabajo de Riesgo

(SCTR)Descanso vacacional 15 días calendarios

CONTINÚA

RÉGIMEN LABORAL DE LA MICRO Y PEQUEÑA EMPRESA

RÉGIMEN LABORAL DE LA MICRO Y PEQUEÑA EMPRESA

Derecho a percibir 2 gratificaciones al año (Fiestas Patrias y Navidad)

Derecho a participar en las utilidades de la empresa

Descanso vacacional 15 días calendarios

Derecho a la compensación por tiempo de Servicios (CTS) equivalente a 15 días de

remuneración por año de servicio con tope de 90 días de remuneración.

Derechos colectivos según las normas del Régimen General de la actividad privada.

PEQUEÑA EMPRESAMICRO EMPRESA

ASEGURAMIENTO EN SALUD Y SISTEMA DE PENSIONES SOCIALES

• El Régimen Semicontributivo del SIS (Sistema Integral de Salud) es aplicable exclusivamente a las microempresas.

• La afiliación de los trabajadores y conductores de la Microempresa al Régimen Semicontributivo del SIS comprenderá a sus derechohabientes.

• Su costo será subsidiado parcialmente por el Estado (50%) condicionado a la presentación anual del certificado de inscripción o reinscripción vigente del Registro Nacional de la Micro y Pequeña Empresa (REMYPE) del Ministerio de Trabajo y Promoción del Empleo, y a la relación de trabajadores, conductores y sus derechohabientes.

RÉGIMEN ESPECIAL DE SALUD PARA LA MICROEMPRESA

ASEGURAMIENTO EN SALUD Y SISTEMA DE PENSIONES SOCIALESSISTEMA DE PENSIONES SOCIALES

• Se crea el Sistema de Pensiones Sociales, de carácter voluntario, para los trabajadores y conductores de la microempresa.

• Se crea la Cuenta Individual del Afiliado al Sistema de Pensiones Sociales en la cual se registrarán sus aportes y la rentabilidad acumulados, la cual estará a cargo de una AFP, compañía de seguros o entidad bancaria.

• El Estado también está obligado a aportar al SISTEMA DE PENSIONES SOCIALES, lo que hará anualmente, por un monto equivalente a la suma de los aportes obligatorios mensuales realizados por los afiliados.

• Se crea el Registro Individual del afiliado al SISTEMA DE PENSIONES SOCIALES en la cual se registrarán sus aportes y la rentabilidad acumulados, la cual estará a cargo de la Oficina Nacional Previsional (ONP).

• Tienen derecho a percibir pensión de jubilación los afiliados cuando cumplan los sesenta y cinco (65) años de edad y hayan realizado efectivamente por lo menos trescientas (300) aportaciones al Fondo de Pensiones Sociales.

BENEFICIOS LEY MYPE

Modificaciones con la Ley 30056

BENEFICIOS LEY MYPEBase Legislativa

LEY 28015 (Julio 2003)

D.L. 1086 (Agosto 2008)

LEY 30056 (Julio 2013)

MODIFICACIONES CON LA LEY 30056NATURALEZA Y PERMANENCIA EN EL REGIMEN LABORAL

ESPECIALSe ratifica el carácter permanente del régimen laboral y solo aplicable a micro y pequeña empresa.

PERDIDA DEL REGIMEN

Se retira como indicador el hecho de superar el numero de trabajadores para la pérdida del régimen especial, ahora la permanencia en el régimen solo depende del nivel de ventas anuales.Además, se ha modificado de 1 a 3 años el periodo adicional de permanencia para las pequeñas empresas antes de pasar al régimen laboral que les corresponde. (V 03/07/2013)

MODIFICACIONES CON LA LEY 30056

Vigencia de la Ley 28015 del año 2003

•Se prorroga por 3 años el régimen laboral especial de la microempresa creado con la Ley 28015 (terminaba 04 julio de 2013).•Durante el tiempo de prorroga la microempresas, el trabajadores o conductores pueden acordar por escrito su acogimiento al régimen laboral regulado por el D. L.1086, el acuerdo debe presentarse a la autoridad administrativa de trabajo dentro de los 30 días de suscrito (caso contrario a partir de 05/07/2016 pasaran al régimen laboral general).

MODIFICACIONES CON LA LEY 30056

Acompañamiento Laboral

Tratamiento especial a las microempresas acogidas al régimen especial laboral D. L. 1086, las inspecciones, fiscalizaciones deben ser carácter asesora, que promueva la formalidad laboral. Las infracciones leves deben contar con un plazo para la subsanación dentro la inspección(si reincide no aplica). Esta excepción rige por 3 años, desde el acogimiento al régimen especial. (Reglamentar)También, se brindara información de la diversas modalidades de contratación laboral.

DISPOSICIONES TRIBUTARIAS (LEY 30056)Tratamiento Especial a las Microempresas en las Sanciones

Previstas en el Art. 174 y 176 del C. T.

La Ley también indica, que por 3 ejercicios contados desde su inscripción en el REMYPE administrado por SUNAT, ésta no aplicará sanciones previstas en los numerales 1, 3, 5, 7 del Art. 176 y 9 del Art. 174 del C. T. cometidas desde su inscripción, y siempre que subsanen la infracción, de corresponder, en el plazo que fije la SUNAT.

COMO REGISTRARSE AL REMYPE

Número de RUC

Usuario SOL

Clave SOL

REQUISITOS

COMO REGISTRARSE AL REMYPE

Registro de la empresa

Registro de Socios y Trabajadores

Envío de la solicitud

PASOS

COMO REGISTRARSE AL REMYPE

Ingrese a la web del Ministerio de Trabajo: www.mintra.gob.pe

• Ventanilla de Servicios Laborales• Registro Nacional de la Micro y Pequeña - REMYPE

Ingresar su RUC, Usuario y Clave SOL

Llenar los datos del formulario

REQUISITOS

Libros Electrónicos

Incorporados

PRICOSRegistro de Ventas y Compras

(Enero 2013)

Libros Diario y Mayor (Junio 2013)

Libros electrónicos

- El 30.12.2009 Dictan las primeras disposiciones.

- Desde el año 2009 ha habido varias modificaciones, postergaciones de inicio de uso, cambios de plazos, cambios de formatos, cambio de versiones.

- No es un software contable.

- Principal insumo: archivos en formato de texto (TXT).

- Se envía un resumen del Libro.

- El resumen de los Registros de Ventas y Compras incluye el detalle de los comprobantes que dan derecho al uso del crédito fiscal.

Cuando no puedas correr, trota…Cuando no puedas trotar, camina…

Cuando no puedas caminar, usa el bastón…Pero nunca te detengas.

Madre Teresa de Calcuta

TRIBUTACIÓN PARA MYPE I y II

Gracias por su participación