cetelem observador 2009 europeo: poder de compra debilitado

DESCRIPTION

Cetelem Observador 2009 Europeo: Poder de compra debilitado en 2009 frente a la crisisTRANSCRIPT

Enfrentando la crisis:Las nuevas estrategiasdel Euroconsumidor

AlemaniaBélgicaEslovaquiaEspañaFranciaHungríaItalia

PoloniaPortugalRepúblicaChecaReino UnidoRusiaSerbia

maqueta cetelem ok:maqueta cetelem 20/5/09 11:53 Página 1

Para analizar los nuevos arbitrajesrealizados por los hogares europeosobservaremos la evolución de sus gastosreales en el pasado y estudiar cuál es lapercepción de la evolución de sus gastospasados y futuros.

Poder de compra debilitado

¿cuáles serán las consecuencias sobre el consumo

de los hogares europeos?

Una profunda crisis de confianza se cierne sobre el estado de ánimo de los hogares, hogares que, además, viven unaverdadera tensión en su poder de compra. ¿Cómo se concretará esta situación tan crítica en el consumo de los hogareseuropeos? ¿Qué nuevos arbitrajes de consumo debemos esperar? ¿Cuáles son los nuevos comportamientos de compraque los europeos idean para hacer frente a la crisis?

Los nuevos arbitrajes

La nomenclatura utilizada en lacontabilidad nacional europea distingue12 principales sectores de consumo.Analizamos entonces la estructura deconsumo de los hogares en términos decoeficientes presupuestarios, es decir, elporcentaje de cada uno de los 12sectores en el consumo total de loshogares.

Con el fin de comprender mejor loscambios en la estructura de consumo

real de los hogares, clasificamos losdiferentes sectores en tres categorías:

� Los gastos obligatorios (alojamiento,salud, educación),

� Los gastos relacionados con el placer(ocio, y viajes, hoteles, cafés yrestaurantes (HCR) ycomunicaciones),

� Los gastos de arbitraje (todos losotros sectores, fuera de «otros bienesy servicios»).

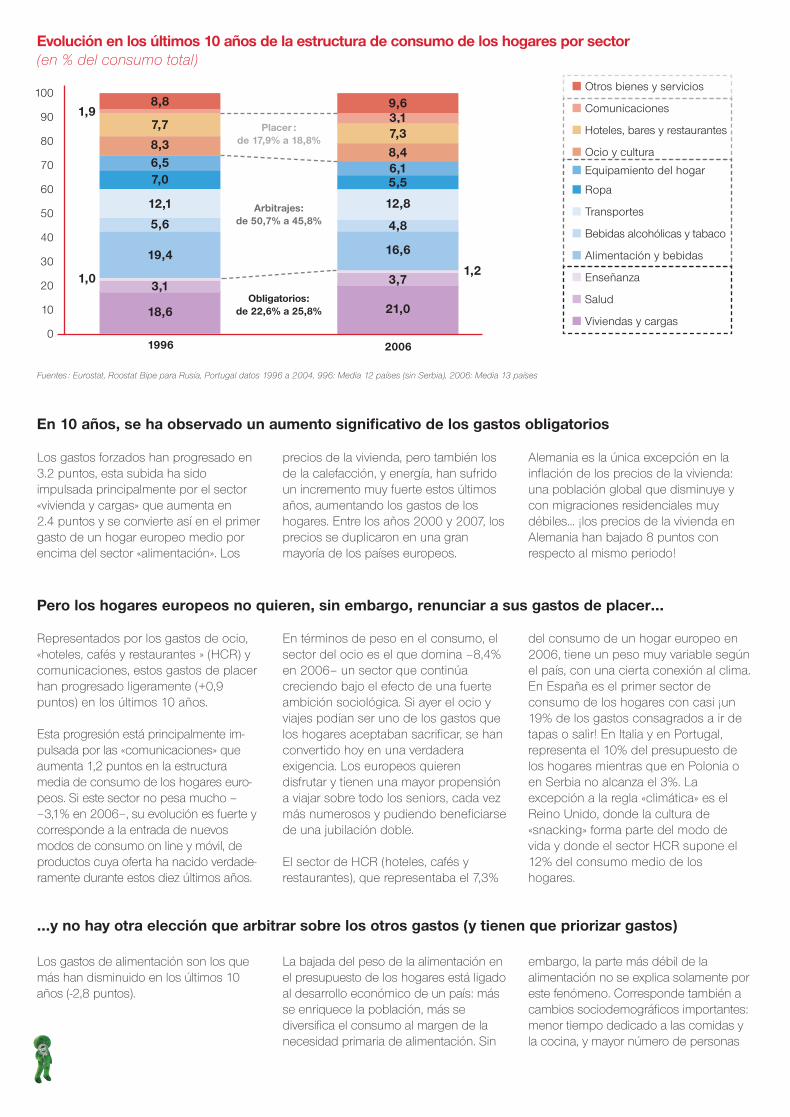

Evolución de la estructura de los gastos reales: más gastosobligatorios que fuerzan los arbitrajes

maqueta cetelem ok:maqueta cetelem 20/5/09 11:54 Página 27

Fuentes : Eurostat, Roostat Bipe para Rusia, Portugal datos 1996 a 2004, 996: Media 12 países (sin Serbia), 2006: Media 13 países

100

90

80

70

60

50

40

30

20

10

0

1,7 1,5

Evolución en los últimos 10 años de la estructura de consumo de los hogares por sector(en % del consumo total)

8,81,9 3,17,7

8,36,57,0

12,1

5,6

19,4

1,01,2

18,6

9,6

7,38,46,15,5

12,8

4,8

16,6

3,7

21,0

Placer : de 17,9% a 18,8%

Arbitrajes: de 50,7% a 45,8%

Obligatorios:de 22,6% a 25,8%

� Otros bienes y servicios

� Comunicaciones

� Hoteles, bares y restaurantes

� Ocio y cultura

� Equipamiento del hogar

� Ropa

� Transportes

� Bebidas alcohólicas y tabaco

� Alimentación y bebidas

� Enseñanza

� Salud

� Viviendas y cargas

1996 2006

Los gastos forzados han progresado en3.2 puntos, esta subida ha sidoimpulsada principalmente por el sector«vivienda y cargas» que aumenta en2.4 puntos y se convierte así en el primergasto de un hogar europeo medio porencima del sector «alimentación». Los

precios de la vivienda, pero también losde la calefacción, y energía, han sufridoun incremento muy fuerte estos últimosaños, aumentando los gastos de loshogares. Entre los años 2000 y 2007, losprecios se duplicaron en una granmayoría de los países europeos.

Alemania es la única excepción en lainflación de los precios de la vivienda:una población global que disminuye ycon migraciones residenciales muydébiles… ¡los precios de la vivienda enAlemania han bajado 8 puntos conrespecto al mismo periodo!

En 10 años, se ha observado un aumento significativo de los gastos obligatorios

Representados por los gastos de ocio,«hoteles, cafés y restaurantes » (HCR) ycomunicaciones, estos gastos de placerhan progresado ligeramente (+0,9puntos) en los últimos 10 años.

Esta progresión está principalmente im -pulsada por las «comunicaciones» queaumenta 1,2 puntos en la estructuramedia de consumo de los hogares euro-peos. Si este sector no pesa mucho ––3,1% en 2006–, su evolución es fuerte ycorresponde a la entrada de nuevosmodos de consumo on line y móvil, deproductos cuya oferta ha nacido verdade-ramente durante estos diez últimos años.

En términos de peso en el consumo, elsector del ocio es el que domina –8,4%en 2006– un sector que continúacreciendo bajo el efecto de una fuerteambición sociológica. Si ayer el ocio yviajes podían ser uno de los gastos quelos hogares aceptaban sacrificar, se hanconvertido hoy en una verdaderaexigencia. Los europeos quierendisfrutar y tienen una mayor propensióna viajar sobre todo los seniors, cada vezmás numerosos y pudiendo beneficiarsede una jubilación doble.

El sector de HCR (hoteles, cafés yrestaurantes), que representaba el 7,3%

del consumo de un hogar europeo en2006, tiene un peso muy variable segúnel país, con una cierta conexión al clima.En España es el primer sector deconsumo de los hogares con casi ¡un19% de los gastos consagrados a ir detapas o salir! En Italia y en Portugal,representa el 10% del presupuesto delos hogares mientras que en Polonia oen Serbia no alcanza el 3%. Laexcepción a la regla «climática» es elReino Unido, donde la cultura de«snacking» forma parte del modo devida y donde el sector HCR supone el12% del consumo medio de loshogares.

Pero los hogares europeos no quieren, sin embargo, renunciar a sus gastos de placer…

Los gastos de alimentación son los quemás han disminuido en los últimos 10años (-2,8 puntos).

La bajada del peso de la alimentación enel presupuesto de los hogares está ligadoal desarrollo económico de un país: másse enriquece la población, más sediversifica el consumo al margen de lanecesidad primaria de alimentación. Sin

embargo, la parte más débil de laalimentación no se explica solamente poreste fenómeno. Corresponde también acambios sociodemográficos importantes:menor tiempo dedicado a las comidas yla cocina, y mayor número de personas

…y no hay otra elección que arbitrar sobre los otros gastos (y tienen que priorizar gastos)

3,1

maqueta cetelem ok:maqueta cetelem 20/5/09 11:54 Página 28

que viven solas… la alimentación ya noocupa el mismo lugar en el hogar. Estambién una señal de cierto arbitraje porparte de los hogares que optan porproductos y circuitos de distribuciónmenos caros (marcas blancas, harddiscount) para hacer frente a la subida deotro tipo de gastos.

El sector del «transporte», si es un sectorde arbitraje, aumenta ligeramente en elconsumo de los hogares (+0,7 puntos),bajo el efecto de la subida de losprecios del uso del automóvil(carburante principalmente) y de lasubida de los servicios de transporte(transportes públicos, transportes

aéreos). Todavía hoy el transportemantiene un punto de “forzado” ligado allugar privilegiado que ocupa el coche enla vida cotidiana de los consumidores,principalmente para trayectos domicilio-trabajo.

La percepción de los hogares sobre la evolución de supresupuesto está más marcada que el aumento del gasto

Población total ALE BEL ESP FRA ITA POL UK HUN POL RCH ESL RUS SER Total 13países

Vivienda y cargas 80 74 67 78 75 80 86 86 82 80 74 81 50 76

Alimentación 81 66 62 73 61 67 71 71 71 71 70 81 51 69

Transportes 83 60 61 75 71 78 74 70 66 73 69 64 44 68

Comunicaciones 34 46 48 45 51 43 46 43 50 57 56 66 52 49

Vivienda 51 39 36 42 40 38 33 43 46 47 50 59 44 44

Salud 63 47 28 47 43 42 23 45 47 50 42 47 34 43

Ocio, cultura y turismo 46 39 35 42 42 35 34 42 36 48 39 51 28 40

Educacion/Enseñanza 40 33 33 32 41 53 21 47 41 48 51 36 41 40

Bricolaje 33 35 22 42 36 29 30 34 29 30 38 45 39 34

Equipamiento electrónico 32 28 27 32 33 25 30 25 36 38 38 39 48 33

Hoteles, Cafés y Restaurantes 46 32 29 36 40 37 31 26 23 29 32 32 23 32

Equipamiento electrodomésticos 28 24 24 32 34 22 31 29 37 38 35 42 42 32

Decoración y amueblamiento 34 25 23 38 31 26 30 29 32 37 39 37 33 32

Bebidas alcohólicas y tabaco 43 32 23 34 36 24 31 27 30 28 17 24 17 28

¿En los últimos años, podría describir la evolución de los siguientes sectores en su presupuesto deconsumo? % de respuestas «ha aumentado» o «ha aumentado mucho»

Fuente : Encuesta Observador Cetelem 2009

Para los hogares europeos, los gastos dela vivienda son, de media, los que máshan aumentado, seguidos por laalimentación y el transporte. Lo que chocaes constatar que son los tres sectores conmás peso en el consumo real de unhogar. Solo estos tres, son más de lamitad de los gastos de un hogar europeo.Parece entonces que la sensibilidad de unhogar es tan fuerte como lo es este sectoren su presupuesto.

Cuando se compara la percepción con larealidad de la evolución de la estructurareal de los gastos, nos damos cuenta deque los hogares europeos son bastante

perspicaces: la vivienda es efectivamenteel sector que más progresa en la realidad(+1,9% en la estructura del presupuestode un hogar europeo).

Los gastos de transporte tambiénprogresarán (+0,6%), así como losrelativos a las comunicaciones (+1%). Entemas de comunicaciones y pese aocupar un puesto débil (2,9% delconsumo total), los hogares han tomadoparticular conciencia del aumento de estetipo de gastos. Y es que para ellos setrata, primero de un gasto nuevo quenace con internet y los teléfonos móvilesy segundo de un gasto que generalmente

tiene la forma de un abono, así quecualquier aumento es rápidamentepercibido por el consumidor.

Por el contrario, los gastos dealimentación disminuyenestructuralmente en todos lospaíses de Europa y los hogaresdeclaran, pese a todo, que sus gastosalimentarios han aumentado en losúltimos años. Esta percepción está sinduda unida a la inflación querecientemente ha tocado a losproductos alimentarios, productos deconsumo cotidiano, cuyas subidas deprecio son especialmente sensibles.

Una percepción de la evolución de los gastos pasados bastante fiel a la realidad

maqueta cetelem ok:maqueta cetelem 20/5/09 11:54 Página 29

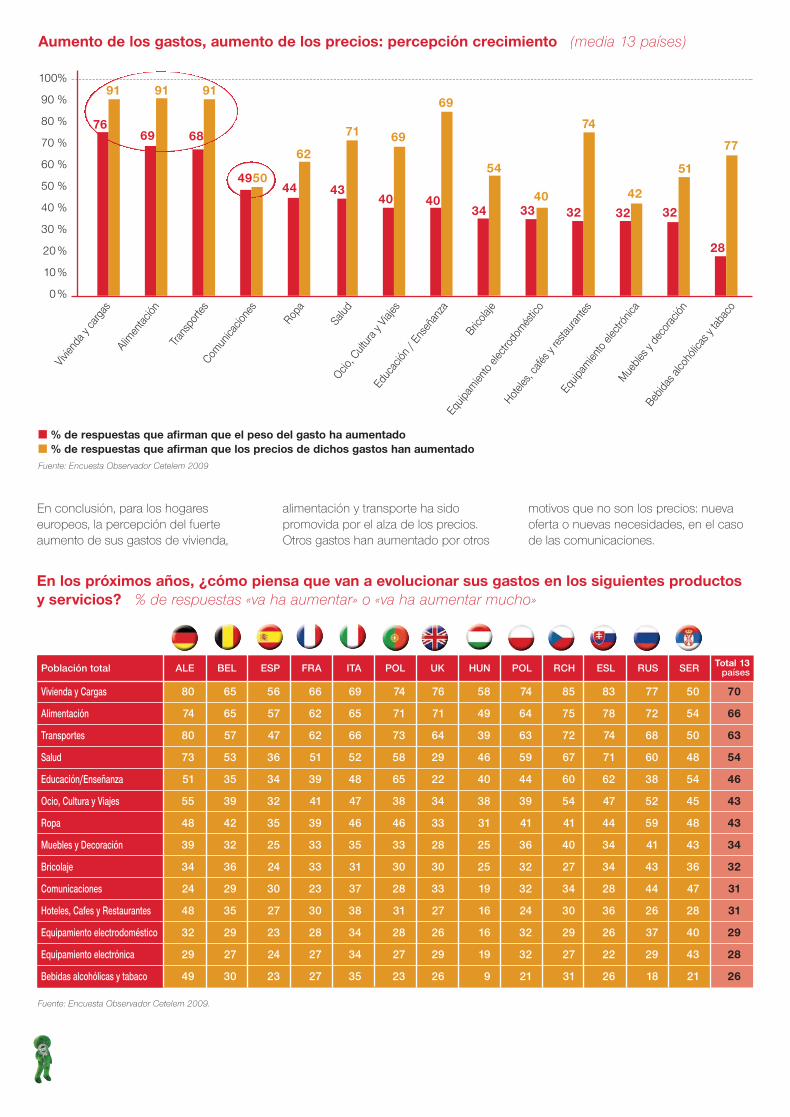

El 91% de los hogares europeospercibieron un aumento de los preciosparticularmente fuerte estos últimos añosen la vivienda, la alimentación y lostransportes. En la percepción de aumentode los gastos o de los precios, seencuentran sistemáticamente los sectoresque más pesan en el consumo, los

sectores a los que los hogares son,naturalmente, más sensibles.

Después vienen las bebidas alcohólicas yel tabaco, un sector que ha sufrido unafuerte presión fiscal estos últimos años, yel sector HCR donde los hogares señalanel aumento de los precios.

Los hogares europeos consideranque los precios han aumentadorelativamente menos en el sectorde los electrodomésticos y la electrónica.Se trata de productos cuya tecnologíase renueva rápidamente y losprecios se repliegan con la mismarapidez.

Percepción del aumento de los precios: los gastos más elevados se posicionan delante…

No es una excepción porque el sector delas comunicaciones figura en 4º lugarpara la media europea.

Destacamos que el aumento de los gastosen «salud» figura en 4º lugar en Francia,Alemania y Bélgica. En Francia y Alemania,las políticas de reducción de gastos en

salud han sido suprimidas. Cada vez másgastos, que antes asumía el Estado, seintegran en el presupuesto de los hogares.Sin embargo, esto ha tenido un impactoen la percepción de los hogaresfranceses. En Bélgica, parte de los gastosde sanidad financiado por los propiospacientes ha crecido en los últimos años.

Es en Reino Unido donde los gastos desalud son los menos citados, lo quepuede parecer sorprendente. Y es que elsistema de sanidad británico escompletamente público, pero con malareputación en cuanto a calidad. La lista deespera para obtener una cita con elmédico es a veces tan larga que losbritánicos acuden a la sanidad privada.

Los gastos de educación ocupan la 4ªposición en Portugal y Hungría.

Los sectores «vivienda, alimentación, transporte», los gastos que más han aumentado en la mentede los hogares, forman un trío uniforme en la gran mayoría de los países

Sólo Serbia y Rusia son figuras de excepción. Los hogares serbios y rusosposicionan el sector de las «comunicaciones» en el trío de los gastos que más hanaumentado.

Población total ALE BEL ESP FRA ITA POL UK HUN POL RCH ESL RUS SER Total 13países

Alimentación 90 93 88 96 92 90 91 93 89 90 93 94 88 91

Vivienda y cargas 88 93 89 92 92 93 94 94 91 92 89 92 79 91

Transportes 93 91 89 96 93 97 93 93 88 91 89 89 83 91

Bebidas alcohólicas y Tabaco 78 78 79 84 82 77 81 79 73 79 74 63 69 77

Hoteles, Cafés y Restaurantes 84 83 82 84 86 80 77 68 53 66 76 60 60 74

Salud 83 67 61 79 74 74 50 81 76 73 71 74 63 71

Ocio, Cultura y Turismo 70 76 75 78 83 67 70 73 57 63 61 69 58 69

Ropa 63 66 71 71 80 62 55 64 49 39 49 70 67 62

Educación/Enseñanza 63 49 65 49 70 77 40 73 64 60 65 58 67 62

Bricolaje 50 56 63 62 55 53 52 66 45 31 50 67 51 54

Muebles y Decoración 50 51 61 61 62 53 50 58 43 29 40 60 48 51

Comunicaciones 36 54 70 52 65 52 54 40 44 39 35 51 64 50

Equipamiento Electrodomésticos 44 44 57 55 59 46 47 38 30 19 27 45 41 42

Equipamiento electrónico 45 44 55 52 52 46 46 34 23 19 19 42 44 40

En los últimos años, ¿cómo juzgaría la evolución de los precios sobre los siguientes productos yservicios? % de respuestas «ha aumentado» o «ha aumentado mucho»

Fuente : Encuesta Observador Cetelem 2009

maqueta cetelem ok:maqueta cetelem 20/5/09 11:54 Página 30

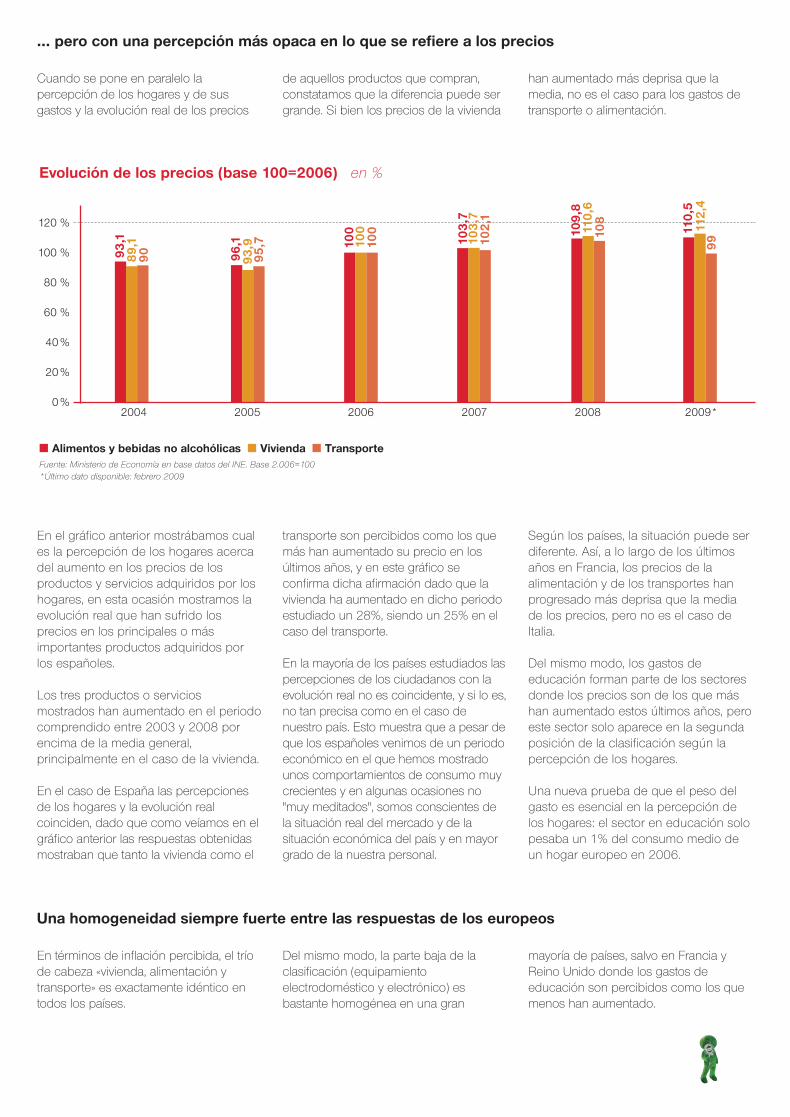

En el gráfico anterior mostrábamos cuales la percepción de los hogares acercadel aumento en los precios de losproductos y servicios adquiridos por loshogares, en esta ocasión mostramos laevolución real que han sufrido losprecios en los principales o másimportantes productos adquiridos porlos españoles.

Los tres productos o serviciosmostrados han aumentado en el periodocomprendido entre 2003 y 2008 porencima de la media general,principalmente en el caso de la vivienda.

En el caso de España las percepcionesde los hogares y la evolución realcoinciden, dado que como veíamos en elgráfico anterior las respuestas obtenidasmostraban que tanto la vivienda como el

transporte son percibidos como los quemás han aumentado su precio en losúltimos años, y en este gráfico seconfirma dicha afirmación dado que lavivienda ha aumentado en dicho periodoestudiado un 28%, siendo un 25% en elcaso del transporte.

En la mayoría de los países estudiados laspercepciones de los ciudadanos con laevolución real no es coincidente, y si lo es,no tan precisa como en el caso denuestro país. Esto muestra que a pesar deque los españoles venimos de un periodoeconómico en el que hemos mostradounos comportamientos de consumo muycrecientes y en algunas ocasiones no"muy meditados", somos conscientes dela situación real del mercado y de lasituación económica del país y en mayorgrado de la nuestra personal.

Según los países, la situación puede serdiferente. Así, a lo largo de los últimosaños en Francia, los precios de laalimentación y de los transportes hanprogresado más deprisa que la mediade los precios, pero no es el caso deItalia.

Del mismo modo, los gastos deeducación forman parte de los sectoresdonde los precios son de los que máshan aumentado estos últimos años, peroeste sector solo aparece en la segundaposición de la clasificación según lapercepción de los hogares.

Una nueva prueba de que el peso delgasto es esencial en la percepción delos hogares: el sector en educación solopesaba un 1% del consumo medio deun hogar europeo en 2006.

Cuando se pone en paralelo lapercepción de los hogares y de susgastos y la evolución real de los precios

de aquellos productos que compran,constatamos que la diferencia puede sergrande. Si bien los precios de la vivienda

han aumentado más deprisa que lamedia, no es el caso para los gastos detransporte o alimentación.

… pero con una percepción más opaca en lo que se refiere a los precios

� Alimentos y bebidas no alcohólicas � Vivienda � TransporteFuente: Ministerio de Economía en base datos del INE. Base 2.006=100*Último dato disponible: febrero 2009

Evolución de los precios (base 100=2006) en %

120 %

100 %

80 %

60 %

40 %

20 %

0 %2004 2005 2006 2007 2008 2009*

89,1

90 93,9

95,7

96,1 10

010

0

100

103,

710

2,1

103,

7

110,

6

112,

4

93,1 10

9,8

108

110,

5

99

En términos de inflación percibida, el tríode cabeza «vivienda, alimentación ytransporte» es exactamente idéntico entodos los países.

Del mismo modo, la parte baja de laclasificación (equipamientoelectrodoméstico y electrónico) esbastante homogénea en una gran

mayoría de países, salvo en Francia yReino Unido donde los gastos deeducación son percibidos como los quemenos han aumentado.

Una homogeneidad siempre fuerte entre las respuestas de los europeos

maqueta cetelem ok:maqueta cetelem 20/5/09 11:54 Página 31

En conclusión, para los hogareseuropeos, la percepción del fuerteaumento de sus gastos de vivienda,

alimentación y transporte ha sidopromovida por el alza de los precios. Otros gastos han aumentado por otros

motivos que no son los precios: nuevaoferta o nuevas necesidades, en el casode las comunicaciones.

� % de respuestas que afirman que el peso del gasto ha aumentado� % de respuestas que afirman que los precios de dichos gastos han aumentadoFuente: Encuesta Observador Cetelem 2009

Aumento de los gastos, aumento de los precios: percepción crecimiento (media 13 países)

100%

90 %

80 %

70 %

60 %

50 %

40 %

30 %

20 %

10 %

0 %

91

69

91

68

91

50

62

71 69

69

54

40 42

51

77

4944 43

40 4034 33 32 32

28

74

32

76

Vivien

da y

carg

asAlim

entac

ión

Trans

porte

sCom

unica

cione

s

Ropa

Salud

Ocio, C

ultur

a y V

iajes

Educa

ción /

Ens

eñan

za

Bricola

je

Equipa

miento

electr

odom

éstic

o

Hoteles

, café

s y re

staur

antes

Equipa

miento

electr

ónica

Mueble

s y d

ecor

ación

Bebida

s alco

hólic

as y

tabac

o

Población total ALE BEL ESP FRA ITA POL UK HUN POL RCH ESL RUS SER Total 13países

Vivienda y Cargas 80 65 56 66 69 74 76 58 74 85 83 77 50 70

Alimentación 74 65 57 62 65 71 71 49 64 75 78 72 54 66

Transportes 80 57 47 62 66 73 64 39 63 72 74 68 50 63

Salud 73 53 36 51 52 58 29 46 59 67 71 60 48 54

Educación/Enseñanza 51 35 34 39 48 65 22 40 44 60 62 38 54 46

Ocio, Cultura y Viajes 55 39 32 41 47 38 34 38 39 54 47 52 45 43

Ropa 48 42 35 39 46 46 33 31 41 41 44 59 48 43

Muebles y Decoración 39 32 25 33 35 33 28 25 36 40 34 41 43 34

Bricolaje 34 36 24 33 31 30 30 25 32 27 34 43 36 32

Comunicaciones 24 29 30 23 37 28 33 19 32 34 28 44 47 31

Hoteles, Cafes y Restaurantes 48 35 27 30 38 31 27 16 24 30 36 26 28 31

Equipamiento electrodoméstico 32 29 23 28 34 28 26 16 32 29 26 37 40 29

Equipamiento electrónica 29 27 24 27 34 27 29 19 32 27 22 29 43 28

Bebidas alcohólicas y tabaco 49 30 23 27 35 23 26 9 21 31 26 18 21 26

En los próximos años, ¿cómo piensa que van a evolucionar sus gastos en los siguientes productosy servicios? % de respuestas «va ha aumentar» o «va ha aumentar mucho»

Fuente: Encuesta Observador Cetelem 2009.

maqueta cetelem ok:maqueta cetelem 20/5/09 11:54 Página 32

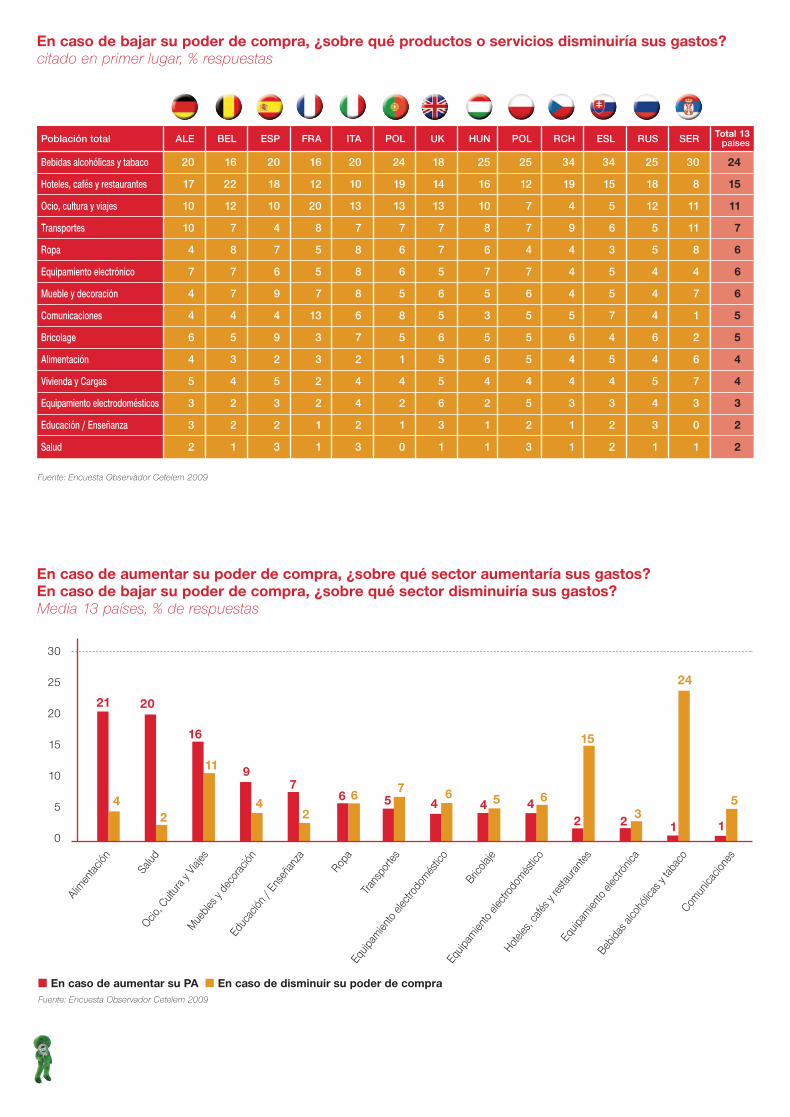

Los nuevos arbitrajes puestos en marcha: compromisos hoy sobre laalimentación, la salud y los viajes, y una renuncia futura a las salidas

Cuando se interroga a los europeossobre la probable evolución de susgastos, los sectores de vivienda,transporte y alimentación son citados denuevo. Se trata de los gastos máspesados a día de hoy, y consideranentonces que ya han aumentado muchoen los últimos años. Después vienen lossectores de salud y educación, gastosobligatorios que afectarán al presupuestode placer.

Esta jerarquía europea es muyhomogénea, pudiendo estar algunossectores un poco más adelantados enalgunos países. Así, los hogares serbiosse preocupan relativamente más por susgastos de educación, los hogaresbritánicos menos por los gatos de salud(8º posición).

En conjunto, una visión bastantepesimista, en línea con las percepcionessombrías del actual poder de compra.

Evolución de los gastos futuros: los hogares europeos contemplan el futuro como una prolongacióndel pasado...

Población total ALE BEL ESP FRA ITA POL UK HUN POL RCH ESL RUS SER Total 13países

Alimentación 18 32 24 33 21 22 29 13 11 13 9 16 29 21

Salud 19 18 18 9 28 19 6 24 25 18 27 31 16 20

Ocio, Cultura y viajes 14 15 14 18 15 15 18 18 15 19 16 9 18 16

Vivienda y cargas 6 5 13 8 6 11 11 10 6 17 6 8 6 9

Educación y Enseñanza 11 2 5 3 6 11 2 5 9 11 14 4 7 7

Ropa 8 8 4 8 7 6 8 8 8 5 4 5 4 6

Transportes 5 4 4 4 3 4 6 4 5 5 6 9 5 5

Equipamiento electrónico 6 4 2 3 4 2 4 3 5 5 4 2 2 4

Bricolaje 2 3 4 5 1 4 3 7 4 1 2 7 3 4

Muebles y Decoración 5 2 2 3 2 2 2 5 5 4 5 3 6 4

Hoteles, Cafés y Restaurantes 2 5 4 3 2 3 5 1 2 1 1 1 1 2

Equipamiento electrodoméstico 2 1 2 1 2 1 2 1 3 1 1 2 2 2

Bebidas alcohólicas y tabaco 2 0 1 1 2 0 3 0 1 1 1 1 1 1

Comunicaciones 2 1 2 0 2 0 1 1 2 2 2 2 0 1

En caso de aumentar su poder de compra, ¿sobre qué productos o servicios aumentaría sus gastos?citado en primer lugar, % de respuestas

Fuente: Encuesta Observador Cetelem 2009

maqueta cetelem ok:maqueta cetelem 20/5/09 11:54 Página 33

Población total ALE BEL ESP FRA ITA POL UK HUN POL RCH ESL RUS SER Total 13países

Bebidas alcohólicas y tabaco 20 16 20 16 20 24 18 25 25 34 34 25 30 24

Hoteles, cafés y restaurantes 17 22 18 12 10 19 14 16 12 19 15 18 8 15

Ocio, cultura y viajes 10 12 10 20 13 13 13 10 7 4 5 12 11 11

Transportes 10 7 4 8 7 7 7 8 7 9 6 5 11 7

Ropa 4 8 7 5 8 6 7 6 4 4 3 5 8 6

Equipamiento electrónico 7 7 6 5 8 6 5 7 7 4 5 4 4 6

Mueble y decoración 4 7 9 7 8 5 6 5 6 4 5 4 7 6

Comunicaciones 4 4 4 13 6 8 5 3 5 5 7 4 1 5

Bricolage 6 5 9 3 7 5 6 5 5 6 4 6 2 5

Alimentación 4 3 2 3 2 1 5 6 5 4 5 4 6 4

Vivienda y Cargas 5 4 5 2 4 4 5 4 4 4 4 5 7 4

Equipamiento electrodomésticos 3 2 3 2 4 2 6 2 5 3 3 4 3 3

Educación / Enseñanza 3 2 2 1 2 1 3 1 2 1 2 3 0 2

Salud 2 1 3 1 3 0 1 1 3 1 2 1 1 2

En caso de bajar su poder de compra, ¿sobre qué productos o servicios disminuiría sus gastos?citado en primer lugar, % respuestas

Fuente: Encuesta Observador Cetelem 2009

� En caso de aumentar su PA � En caso de disminuir su poder de compraFuente: Encuesta Observador Cetelem 2009

En caso de aumentar su poder de compra, ¿sobre qué sector aumentaría sus gastos?En caso de bajar su poder de compra, ¿sobre qué sector disminuiría sus gastos?Media 13 países, % de respuestas

30

25

20

15

10

5

0

4

20

2

16

11

42

6 7 6 5 63

24

5

97

6 5 4 4 4

1 1

15

2

21

Alimen

tación

Salud

Ocio, C

ultur

a y V

iajes

Mueble

s y d

ecor

ación

Educa

ción /

Ens

eñan

za

Ropa

Trans

porte

s

Equipa

miento

electr

odom

éstic

o

Bricola

je

Equipa

miento

electr

odom

éstic

o

Hoteles

, café

s y re

staur

antes

Equipa

miento

electr

ónica

Bebida

s alco

hólic

as y

tabac

oCom

unica

cione

s

2

maqueta cetelem ok:maqueta cetelem 20/5/09 11:54 Página 34

Un gasto que aumentaría si el poder de compra aumentara, es un gasto que hoy estamos dispuestos a sacrificar

De media, en Europa, la alimentación es laque está a la cabeza de los sacrificios,seguida muy de cerca por la salud que secoloca en primera posición en la mitad delos países (Alemania, Italia, Hungría,Polonia, Eslovaquia, Rusia), seguido delocio.

Recurrir al hard discount o consumirproductos más baratos: si los hogares

tuvieran los medios, parece que primaríala calidad en lo que concierne a laalimentación. La presión por unaalimentación más sana y más ecológicaacentúa claramente esta tendencia.Si la salud es un gasto necesario para loscuidados médicos importantes, tambiénagrupa cuidados que hoy en día loshogares sacrifican (cuidados dentales yoftalmológicos).

En cuanto a las vacaciones, son elsiguiente gran sacrificio que loshogares consienten. Este trío esidéntico en la gran mayoría de lospaíses, exceptuando Reino y Unidoy la República Checa donde lavivienda desaparece de lo alto de laclasificación, y Eslovaquia, dondela enseñanza es más prioritaria que laalimentación.

Alimentación, salud y ocio: 3 tipos de gastos hoy sacrificados

Un gasto que disminuye cuando se reduce el poder de compra es un gasto que los hogares declaran poder suprimir…

Gastos que en los hogares disminuirían, gastos que en los hogares aumentarían: es chocante constatar que algunos sectoresse desligan en los dos casos y que el resto de los gastos parecen formar un conjunto bastante inmutable o estáticocompuesto por las compras que son consideradas como incomprensibles y gastos raros para ser verdaderas opciones dearbitraje (muebles, equipamiento).

¿Cuáles son las estrategias que los hogares seguirán para reducir sus sacrificios y seguir satisfaciendo sus deseos ynecesidades de consumo?

Las bebidas alcohólicas y el tabaco sesitúan, sin duda, a la cabeza de lasdeclaraciones de los hogares europeos.Declaraciones… ¿de buena intención?No forzosamente: el consumo medio delos hogares de Europa en este sector hadisminuido a lo largo de los últimos diezaños, pese a una subida significativa delos precios.

Hoteles, cafés, restaurantes y viajes, sonlos sectores de placer a los que loshogares renunciarían, aunque en unamenor medida en el caso de los viajes(11% vs 16% para el gasto en HCR).Preferimos sacrificar las salidas a lasvacaciones.

Hay que destacar el 13% de hogaresfranceses, que declaran que en caso dedisminuir su poder de compra,reducirían sus gastos encomunicaciones. (Media europea: 5%).

Bebidas alcohólicas y tabaco, hoteles, cafés, restaurantes y ocio: los sectores de arbitraje

Los viajes son el único gasto que aparecea la vez como gasto al cual se renunciaríay como gasto el cual se aumentaría. Esta«doble posición» revela que los viajes

tienen un puesto “al margen” en elconsumo de los hogares europeos: es elpuesto placer por excelencia, ese que,mal que bien, aceptamos sacrificar, pero

cuyo gasto nos apresuramos a aumentartan pronto como sea posible.

La particularidad de los gastos en viajes: el gasto de placer por excelencia

maqueta cetelem ok:maqueta cetelem 20/5/09 11:54 Página 35

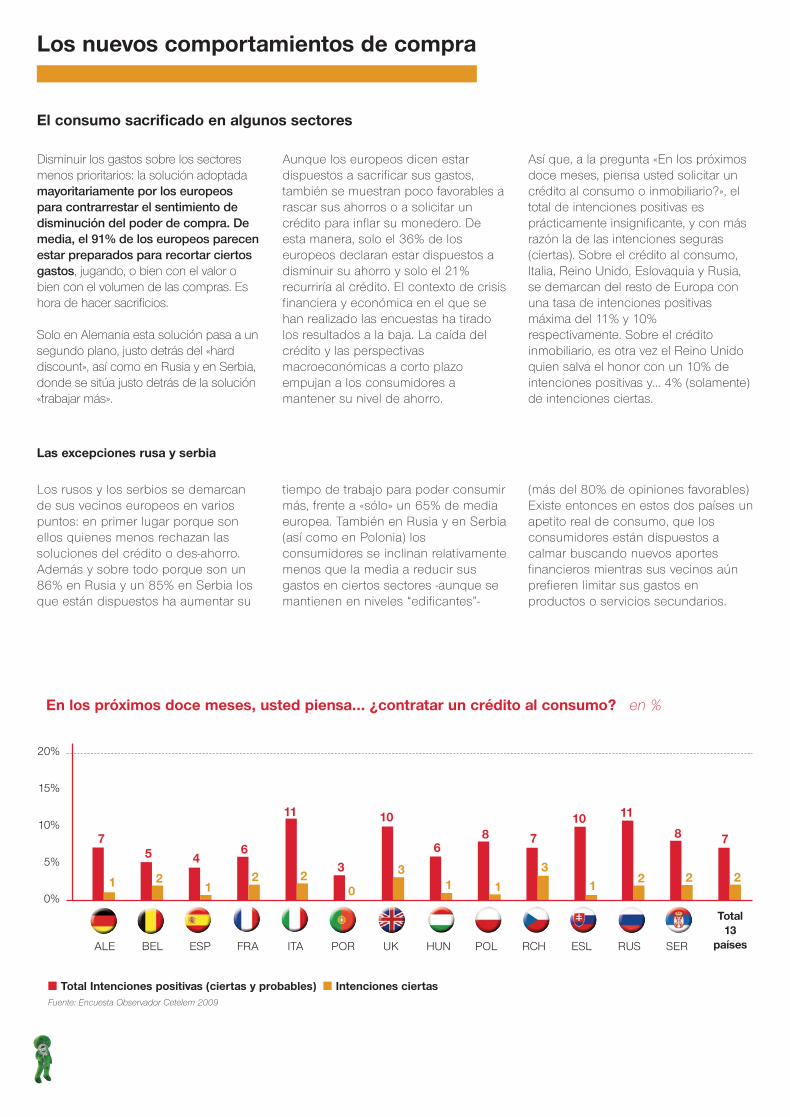

Disminuir los gastos sobre los sectoresmenos prioritarios: la solución adoptadamayoritariamente por los europeospara contrarrestar el sentimiento dedisminución del poder de compra. Demedia, el 91% de los europeos parecenestar preparados para recortar ciertosgastos, jugando, o bien con el valor obien con el volumen de las compras. Eshora de hacer sacrificios.

Solo en Alemania esta solución pasa a unsegundo plano, justo detrás del «harddiscount», así como en Rusia y en Serbia,donde se sitúa justo detrás de la solución«trabajar más».

Aunque los europeos dicen estardispuestos a sacrificar sus gastos,también se muestran poco favorables arascar sus ahorros o a solicitar uncrédito para inflar su monedero. Deesta manera, solo el 36% de loseuropeos declaran estar dispuestos adisminuir su ahorro y solo el 21%recurriría al crédito. El contexto de crisisfinanciera y económica en el que sehan realizado las encuestas ha tiradolos resultados a la baja. La caída delcrédito y las perspectivasmacroeconómicas a corto plazoempujan a los consumidores amantener su nivel de ahorro.

Así que, a la pregunta «En los próximosdoce meses, piensa usted solicitar uncrédito al consumo o inmobiliario?», eltotal de intenciones positivas esprácticamente insignificante, y con másrazón la de las intenciones seguras(ciertas). Sobre el crédito al consumo,Italia, Reino Unido, Eslovaquia y Rusia,se demarcan del resto de Europa conuna tasa de intenciones positivasmáxima del 11% y 10%respectivamente. Sobre el créditoinmobiliario, es otra vez el Reino Unidoquien salva el honor con un 10% deintenciones positivas y… 4% (solamente)de intenciones ciertas.

El consumo sacrificado en algunos sectores

Los nuevos comportamientos de compra

Los rusos y los serbios se demarcande sus vecinos europeos en variospuntos: en primer lugar porque sonellos quienes menos rechazan lassoluciones del crédito o des-ahorro.Además y sobre todo porque son un86% en Rusia y un 85% en Serbia losque están dispuestos ha aumentar su

tiempo de trabajo para poder consumirmás, frente a «sólo» un 65% de mediaeuropea. También en Rusia y en Serbia(así como en Polonia) losconsumidores se inclinan relativamentemenos que la media a reducir susgastos en ciertos sectores -aunque semantienen en niveles “edificantes”-

(más del 80% de opiniones favorables)Existe entonces en estos dos países unapetito real de consumo, que losconsumidores están dispuestos acalmar buscando nuevos aportesfinancieros mientras sus vecinos aúnprefieren limitar sus gastos enproductos o servicios secundarios.

Las excepciones rusa y serbia

� Total Intenciones positivas (ciertas y probables) � Intenciones ciertasFuente: Encuesta Observador Cetelem 2009

En los próximos doce meses, usted piensa… ¿contratar un crédito al consumo? en %

7

20%

15%

10%

5%

0%1

5

2

4

1

6

2

11

23

0

3

10

6

1

8

1

7

3

11

2

8

2

7

21

10

Total13

paísesALE BEL ESP FRA ITA POR UK HUN POL RCH ESL RUS SER

maqueta cetelem ok:maqueta cetelem 20/5/09 11:54 Página 36

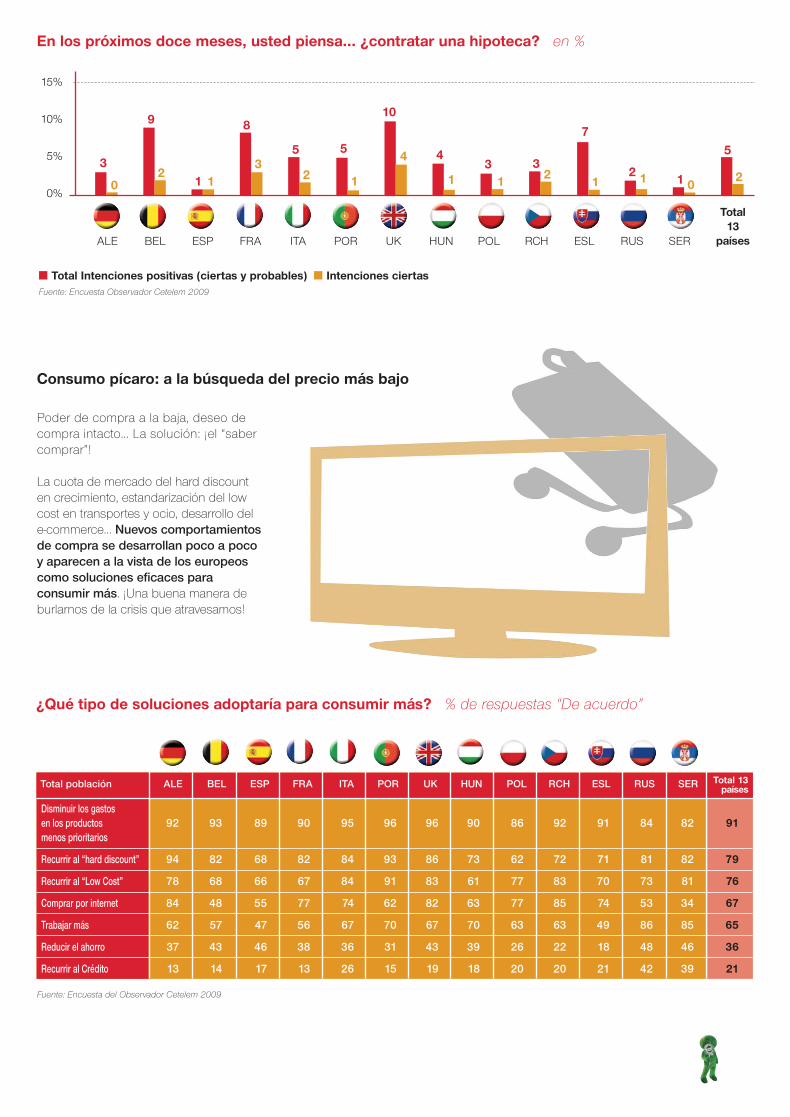

Poder de compra a la baja, deseo decompra intacto… La solución: ¡el “sabercomprar”!

La cuota de mercado del hard discounten crecimiento, estandarización del lowcost en transportes y ocio, desarrollo dele-commerce… Nuevos comportamientosde compra se desarrollan poco a pocoy aparecen a la vista de los europeoscomo soluciones eficaces paraconsumir más. ¡Una buena manera deburlarnos de la crisis que atravesamos!

Consumo pícaro: a la búsqueda del precio más bajo

� Total Intenciones positivas (ciertas y probables) � Intenciones ciertasFuente: Encuesta Observador Cetelem 2009

En los próximos doce meses, usted piensa… ¿contratar una hipoteca? en %

3

15%

10%

5%

0%0

9

21 1

8

35

2

5

1

4

10

4

13

13

2 2 1 1 0

5

21

7

Total13

paísesALE BEL ESP FRA ITA POR UK HUN POL RCH ESL RUS SER

Total población ALE BEL ESP FRA ITA POR UK HUN POL RCH ESL RUS SER Total 13países

Disminuir los gastos en los productos 92 93 89 90 95 96 96 90 86 92 91 84 82 91menos prioritarios

Recurrir al “hard discount” 94 82 68 82 84 93 86 73 62 72 71 81 82 79

Recurrir al “Low Cost” 78 68 66 67 84 91 83 61 77 83 70 73 81 76

Comprar por internet 84 48 55 77 74 62 82 63 77 85 74 53 34 67

Trabajar más 62 57 47 56 67 70 67 70 63 63 49 86 85 65

Reducir el ahorro 37 43 46 38 36 31 43 39 26 22 18 48 46 36

Recurrir al Crédito 13 14 17 13 26 15 19 18 20 20 21 42 39 21

¿Qué tipo de soluciones adoptaría para consumir más? % de respuestas “De acuerdo”

Fuente: Encuesta del Observador Cetelem 2009

maqueta cetelem ok:maqueta cetelem 20/5/09 11:54 Página 37

Total población ALE BEL ESP FRA ITA POR UK HUN POL RCH ESL RUS SER Total 13países

Bricolaje 69 71 79 71 85 82 78 58 69 60 62 59 59 70

Ocio/Viajes 69 73 78 73 81 80 80 57 69 64 58 60 58 69

Productos culturales 81 77 77 73 78 69 84 53 69 69 57 57 56 69

Ropa 71 75 78 70 82 75 77 58 65 64 58 55 51 68

Artículos deportivos 70 72 79 72 80 76 78 51 67 54 56 61 55 67

Muebles y Decoración 68 70 73 67 73 72 76 54 64 59 55 59 51 65

Productos alimentarios 74 73 64 69 65 68 76 48 62 59 60 44 49 62

Electrónica 66 66 70 61 69 69 74 40 57 49 41 50 49 59

Electrodomésticos 67 67 68 61 68 68 76 39 57 49 44 49 46 58

Automóvil 63 62 65 60 71 62 74 37 60 50 45 52 50 58

Para los siguientes productos, ¿diría que la búsqueda del precio más bajo es el primer criterio de eleccióna la hora de realizar su compra? % de respuestas “De acuerdo” y “Totalmente de acuerdo”

Fuente: Encuesta del Observador Cetelem 2009

El recurso al hard-discount para lascompras alimentarias y textiles seposiciona en segundo lugar en elranking de remedios para la disminucióndel poder de compra con un 79% deopiniones favorables de media europea.«Discount» ya no es sinónimo de«consumo pobre» en Europa, sinomás bien de «consumo picaresco». EnAlemania (94%) y en Portugal (93%) elhard discount es el más solicitado paraincrementar las capacidades deconsumo. Es un hecho, el consumidoralemán, ya es un gran adepto al“discount“ y no duda en diversificar suspuntos de venta para beneficiarse de losmejores precios, al menos para losbienes de consumo habituales. El

consumidor portugués adapta sucomportamiento de compra al producto,y frecuenta tanto los establecimientos dehard discount, cuya la aparición esreciente pero en pleno desarrollo en elpaís, como las boutiques de lujo.

Al contrario, España (68%) y sobre todoPolonia (62%) entran en el rango de lospaíses menos afines al discount, conmenos de siete consumidores sobrediez que se declaran dispuestos a cruzarla puerta de un supermercado de bajoprecio (lo que sin embargo sigue siendoun nivel bastante alto).

En este periodo de vacas flacas y enuna época donde el desarrollo de

nuevos sectores en los presupuestos(telecomunicaciones, productos degama marrón de nueva generación…)comprimen los gastos alimentarios, elhard discount juega su bazaaprovechando su atractivo en materia deprecios. Además, con la recienteintroducción de algunas marcasnacionales en los lineales de ciertasenseñas, la tienda discount se conviertepoco a poco en un supermercado comolos demás, conservando siempre suimagen de distribuidor de bajo precio:los consumidores ya no tienennecesidad de visitar dos tipos de tiendapara llenar sus carros. Un beneficio entiempo apreciable por un consumidor¡siempre con prisa!

El “hard discount” alimentario “sin complejos” en Alemania y Portugal

La atracción por los productos a bajoprecio no concierne únicamente a losgastos cotidianos en alimentación o textil.Tres de cada cuatro europeos declaranhaber podido recurrir también a losproductos “low cost” para sus comprasen transporte, viajes y automóvil. Y,contrariamente a lo que pudiéramospensar, los europeos occidentales estántan seducidos por estos productos debajo precio como los europeos del centroo del este. Son incluso los portugueseslos que se colocan a la cabeza de la

clasificación con un 91% deconsumidores adeptos al “low cost”,seguidos de los italianos (84%).

En Europa, globalmente son másnumerosos los consumidores que citanel “hard discount” en la alimentación oen textil, que aquellos que nombran el“low cost” en los transportes o en el ocio(79% y 76% respectivamente): si el “bajoprecio” rima con servicios reducidos,podemos decir que los consumidoresestán más dispuestos a hacer la vista

gorda en productos de consumocotidiano, pero se mantienen exigentescuando se trata de gastos más elevados.Este es el caso de Alemania, Francia,Bélgica, Hungría y Rusia donde ladistancia entre “hard discount” y “lowcost” es importante. La República Checay Polonia están en una situacióntotalmente contraria: el “low cost” tienemucho más éxito que el “hard discount”en los gastos cotidianos, (83% y 77%,respectivamente, frente al 72% y 62%para el “hard discount”).

Bricolaje, viajes y ocio a bajo precio: ¡el low cost en vanguardia!

maqueta cetelem ok:maqueta cetelem 20/5/09 11:55 Página 38

La compra on line, que ha sido uno delos principales temas del Observador2008, continúa siendo objeto de estudioen esta nueva edición: el 67% de loseuropeos consideran la compra porinternet como un medio paraincrementar su capacidad de consumo,con una sobre-representación en losmenores de 35 años (70%, frente al64% para los de más de 35 años).Internet efectivamente permite buscar ycomprar el mejor chollo en unos clics.En primera línea, la República Checa(85%) que incluso coloca a internet ensegundo lugar, Alemania (84%) y elReino Unido (82%). La República Checaya figuraba en el Observador Cetelem2008 en cabeza de los compradores on

line de Europa central, con un 24% decompradores on line casi tanto como enItalia (27%) y más que en España (16%).Un hecho interesante: los checos demás de 35 años están tan seducidospor la compra en internet como los másjóvenes. Por el contrario, Rusia (53%),Bélgica (48%) y sobre todo Serbia (34%)son los menos dispuestos a utilizarinternet para consumir más. Estosresultados son relativamentecomprensibles en Rusia y Serbia, dondelos hogares y oficinas están todavíapoco equipados en lo relativo a internet(10% de los hogares rusos tienenacceso a banda ancha, 19% de loshogares serbios, según la encuesta delObservador Cetelem 2008). Por otro

lado, el resultado es mucho mássorprendente en Bélgica, en cabeza delos países “e-maduros” (98% de loshogares belgas tienen acceso a bandaancha y el 51% de los belgas ya harealizado una compra por internet,según la misma encuesta). Para loshogares belgas, la solución de internetpara aumentar el consumo, ocupa tansólo la quinta posición, justo delante deldes-ahorro (43%) pero todavía bastantepor delante del crédito (14%). ¿Se habráconvertido internet en algo tan banal enBélgica, que los consumidores se venobligados a buscar nuevas solucionespara sanear su cartera? ¿O es queinternet ha decepcionado en términosde precio y competitividad?

El e-commerce, tercer elemento del “consumo pícaro” según los europeos

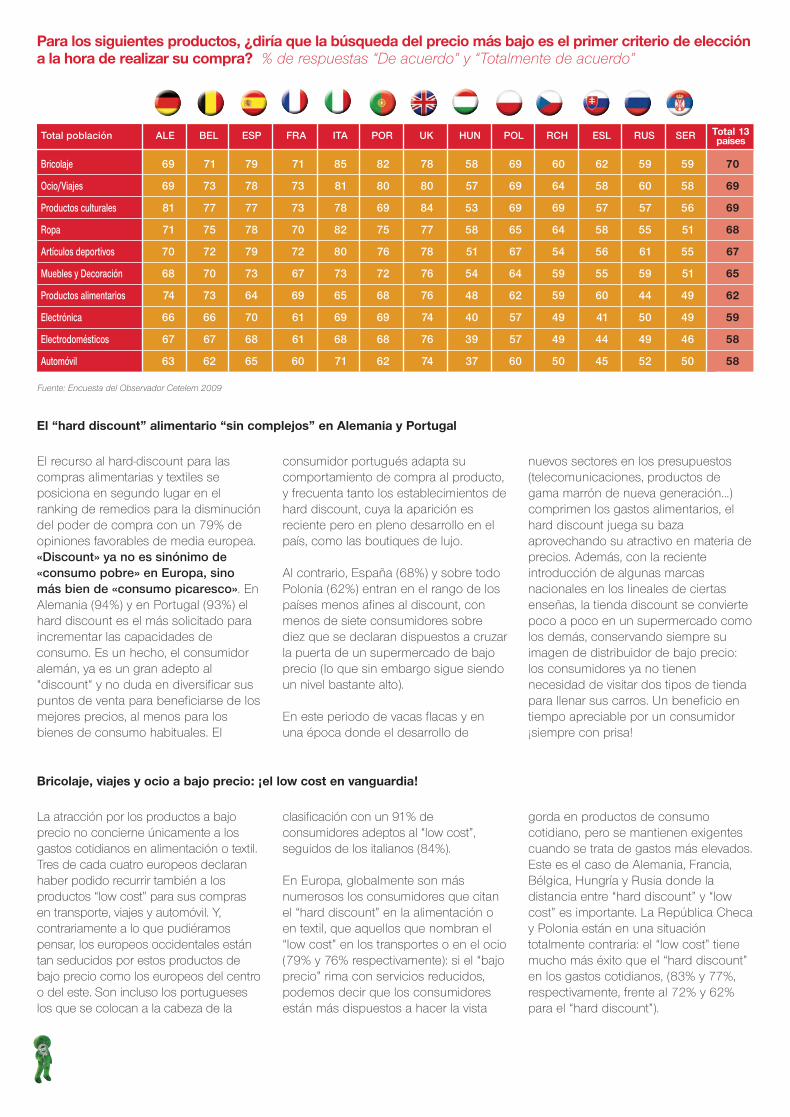

El consumo pícaro pasa por labúsqueda del precio más bajo… perono para cualquier producto. Así, si cercadel 70% de los europeos afirman que elprecio es el primero de los criterios decompra a la hora de adquirir unproducto de bricolaje (70%), deocio/viajes (69%), de productosculturales (69%) o de ropa (68%), sóloel 62% quiere encontrar el mejor precioen la compra de productos alimentarios,59% en la compra de productos deelectrónica y 58% en la compra de

electrodomésticos y automóviles. Escierto que esto representa todavía unaparte importante pero la distancia estásuficientemente marcada para pensarque el consumidor europeo no compraherramientas de bricolaje como compraun automóvil, o un ordenador o inclusoalgo que comer. Detrás de estoscomportamientos se escondeseguramente la idea de que «low cost»es todavía sinónimo de «baja calidad» o«baja seguridad». El consumidoreuropeo se muestra menos exigente

sobre la calidad del material debricolaje comprado, y está igualmentedispuesto a aceptar una menor calidadde servicio en sus viajes o en el ocio…Por el contrario, el criterio del preciomás bajo pierde importancia cuando setrata de productos o bienes en loscuales busca un mínimo de seguridad ycalidad, como en el caso de laalimentación y los bienes de consumoduradero como el automóvil o elmaterial electrónico y loselectrodomésticos.

El mejor precio cueste lo que cueste… sí, pero no en todos los sectores…

maqueta cetelem ok:maqueta cetelem 20/5/09 11:55 Página 39

Conclusión

2009 será un año bisagra: la crisisfinanciera no ha producido todavía, todossus efectos sobre la economía real, y seespera una bajada casi generalizada delnivel de vida de los hogares europeos.

Sin embargo, si el poder de compradisminuye, el «deseo de compra»subsiste. Los hogares ponen en marchanuevas estrategias de consumo. Elaborannuevos arbitrajes y desarrollan nuevoscomportamientos de consumo.

En tiempos de crisis, los europeossacrifican los sectores de laalimentación, la salud y el ocio y losviajes. Si hay un sector que loseuroconsumidores están dispuestos afavorecer al final de la crisis, es el ocio ylos viajes: el gasto de placer porexcelencia del que solo aceptan unsacrificio momentáneo. Para abordar demanera más positiva los años futuros ysalvaguardar sus ganas de consumir, loseuropeos responden con un «saber

comprar» y con la búsqueda de losmejores precios a cualquier precio…

Enseñas discount y sites de internet «lowcost» ya no son sinónimos de «consumode pobres» sino de «compra pícara», yresponden perfectamente a las nuevasexpectativas de los europeos, queredefinen su apreciación del ratiocalidad/precio: el saber comprarconseguirá reconciliar el poder con eldeseo de comprar.

La búsqueda del precio más baratomarca una frontera entre los países deEuropa occidental y los países deEuropa central. Los consumidores deloeste de Europa figuran casisistemáticamente entre losconsumidores más interesados por losproductos baratos, mientras que lasexpectativas de los consumidores deEuropa central en materia de precio sonmenos fuertes. Los hábitos de compra

de estos últimos están todavíafuertemente anclados en el pequeñocomercio tradicional que continúasatisfaciendo las exigencias de losconsumidores, muy demandantes entérminos de calidad de los serviciospropuestos, de competencia y dedisponibilidad de los vendedores.Quizás también porque la asociación deprecio bajo–baja calidad está todavíamuy presente en el espíritu de los

consumidores de Europa del este. En loque concierne a la compra deautomóviles, encontramos unalejamiento entre una Europa centraldonde el automóvil es un bien con elcual el consumidor da una ciertaimagen de sí mismo y de su éxito, y unaEuropa occidental donde el automóvil esprincipalmente un instrumento y dondelos consumidores son relativamente mássensibles a la variable precio.

… ni en todos los países

€

maqueta cetelem ok:maqueta cetelem 20/5/09 11:55 Página 40