cÉdulas hipotecarias

TRANSCRIPT

Título de Crédito (860 a 879 C. Civil 605 y 606 C. Com)

Es un título de crédito que representa todo o una parte alícuota

de un crédito garantizado con un

derecho real hipotecario.

(Arts. 860 C. Civil y 605 del C. Com/ Pág.

372 Libro)

Porque las cédulas hipotecarias devengan mayores intereses a sus tenedores, que los percibidos en depósitos de ahorro en un banco.

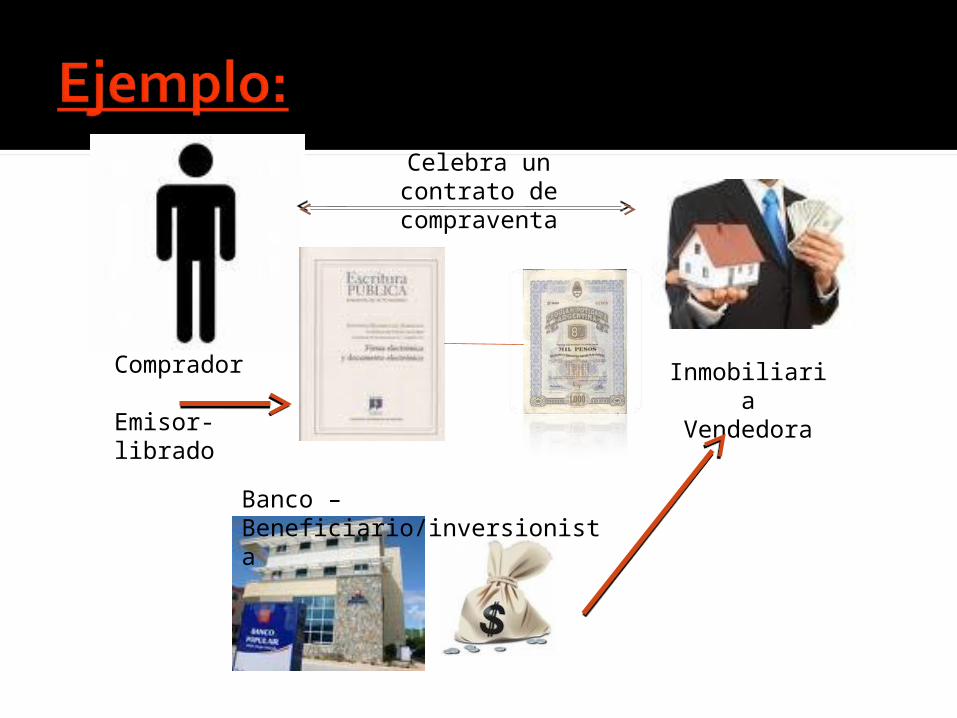

InmobiliariaVendedora

Banco – Beneficiario/inversionista

Comprador

Emisor-librado

Celebra un contrato de

compraventa

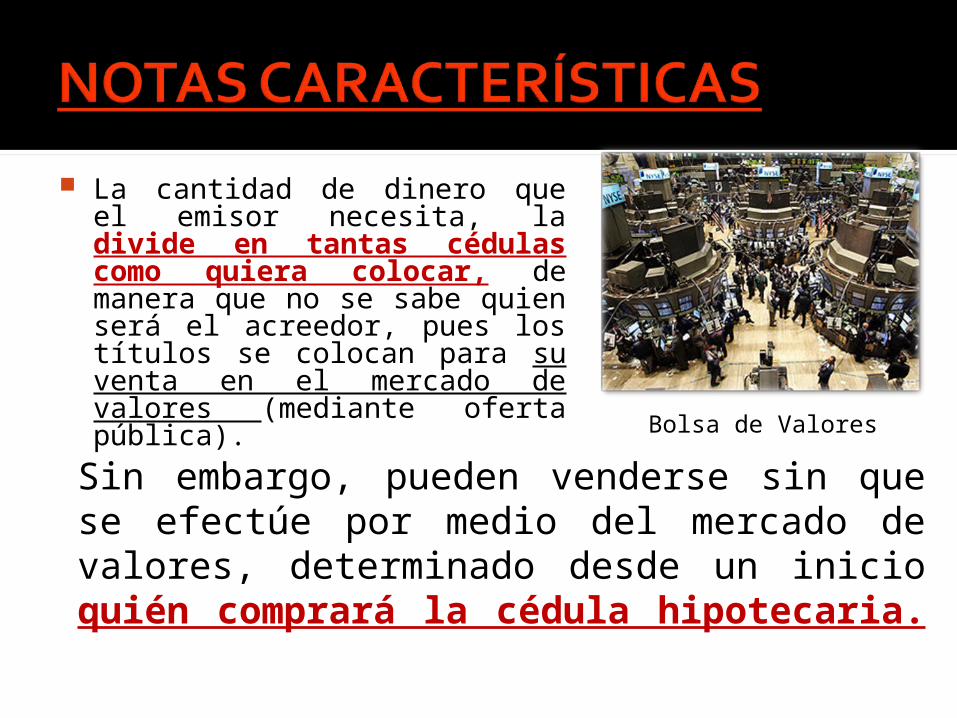

La cantidad de dinero que el emisor necesita, la divide en tantas cédulas como quiera colocar, de manera que no se sabe quien será el acreedor, pues los títulos se colocan para su venta en el mercado de valores (mediante oferta pública).

Sin embargo, pueden venderse sin que se efectúe por medio del mercado de valores, determinado desde un inicio quién comprará la cédula hipotecaria.

Bolsa de Valores

DE LAS CÉDULAS HIPOTECARIAS

EmisorEmisor: : Es quien crea la cédula hipotecaria y a su vez es el deudor, quien debe pagarla.

Puede ser cualquier persona o una institución bancaria. (Art. 864 C.civil)

Puede darse el caso que el librador sea una persona distinta al librado.

librador-librado, por lo que de acuerdo a su forma de creación, es “a propio cargo”.

TENEDOR: Es el acreedor – inversionista, por lo que de acuerdo a su forma de circulación, podrán ser emitidas en forma nominativa y al portador (Art. 865, 7° y 872 C. civil).

AGENTE FINANCIERO: Es el apoderado del emisor, que se encargará del pago de intereses, comisiones y amortizaciones. Art. 865 C. Civil (similitud con el representante común de los obligacionistas

en los debentures.)

Se refiere a los bienes sobre los cuales puede constituirse hipotecas representadas con cédulas hipotecarias. Arts. 861, 863, 863, 873 y 874 C. Civil.

Son los requisitos específicos establecidos en la ley, para la emisión de cédulas, siendo estos:

Escritura pública; Emisión de cédula hipotecaria; y, Emisión de cupones (si fuere el

caso).

Todos redactados en idioma español

Arts. 865, 866, 868, 869, 870, 871 C. Civil y 386 C.com.

Nominativas

Al Portador

Artículo 872 del Código Civil

Las cédulas hipotecarias, así como los cupones son títulos que aparejan ejecución.

Se ventilan en Juicio Ejecutivo en Vía de Apremio.

872, 875 y 876 C. Civil.294 del CPCyM.

Para reposición de cédulas hipotecarias nominativas: No se requiere intervención judicial.

Para reposición de cédulas hipotecarias

al portador: Requiere intervención judicial – juicio voluntario.877 C. civil129 C.com

La hipoteca de cédulas se cancela:Escritura pública de cancelación,

otorgada por el emisor;Solicitud escrita al Registro General

de la Propiedad, acompañando cédula hipotecaria o constancia de depósito;

Por sentencia firme.Art. 878 C. civil y 606 C. com.

Es un banco? No, es una institución pública, descentralizada y autónoma, cuya función principal es asegurarle al banco el crédito que éste le otorgó a sus deudores.

Cuáles son los requisitos para aplicar a un crédito bajo el sistema FHA? Demostrar ingresos, tomando en cuenta que estos deben ser de por lo menos 3 veces más que la cuota mensual aprobada.

Es el FHA quien otorga el crédito para comprar mi vivienda? No, es el banco.

¿Puedo comprar un lote bajo el sistema FHA? No, únicamente viviendas debido a que el fin primordial es proveer de vivienda a la población guatemalteca.

Pueden mencionarse algunas instituciones privadas que cumplen las mismas funciones que el FHA como:

Seguros Casa, de G&T; y

Fianzas de Crédito para la Vivienda -FCV- Fianzas Universales.