第一章 可行性評估成果彙整 - thi.com.tœ–/pdf/ch1.pdf · 第一章...

TRANSCRIPT

第一章 可行性評估成果彙整

1-1

第一章 可行性評估成果彙整

11 計畫緣起

林森路停車場位於林森路與信義街路口東北側其基地位置如

圖11-1所示基地東側為火車站及站前廣場北側為大同路距東

門圓環僅約 100 餘公尺西側緊鄰信義街及護城河南側為林森

路基地位處火車站前商圈為新竹市中心商業區所在新竹市政

府於民國 97 年 1 月以徵收方式取得用地目前僅以平面停車場方式

收費使用但因附近停車需求頗高該停車場供給量並未能紓解附

近停車需求為改善此一狀況新竹市政府計畫重新興建立體停車

場以提供較有效之使用

因立體停車場之興建費用龐大如由市政府自行編列預算興

建將造成市府財政之沉重負擔又民間參與投資公共建設為政

府近年來極力推動之重大政策之一故市政府擬依據「促進民間參

與公共建設法」(以下簡稱促參法)引進民間廠商投資興建暨營運多目

標使用之立體停車場期能藉由民間廠商之經營能力及創意提昇停

車場用地之使用效能並創造「民眾政府廠商」三贏的局面

圖 11-1 林森路停車場基地位置示意圖

第一章 可行性評估成果彙整

1-2

12 前期計畫檢討

本計畫係延續新竹市政府於 100 年 3 月完成「新竹市林森路立

體停車場 BOT 案可行性評估計畫」之規劃成果(以下稱前期計畫

資料公佈於【新竹市促進民間參與公共建設資訊專區網頁 http

wwwhccggovtwwebSGcommand=displayamppageID=26697】)辦

理後續之先期規劃作業及招商作業若前期計畫之適法性或可行性

有問題將導致後續計畫無法繼續執行故於計畫執行之前應針

對前期計畫審慎評估檢討並進行必要之調整以避免後續推動時

發現窒礙難行之處而徒勞無功

前期計畫之綜合評估結果如表 12-1所示以下就其建議方案在

法律(含土地取得)市場工程技術財務等方面之可行性進行檢

討以提供作為開發方案或招商條件檢討調整之參考依據

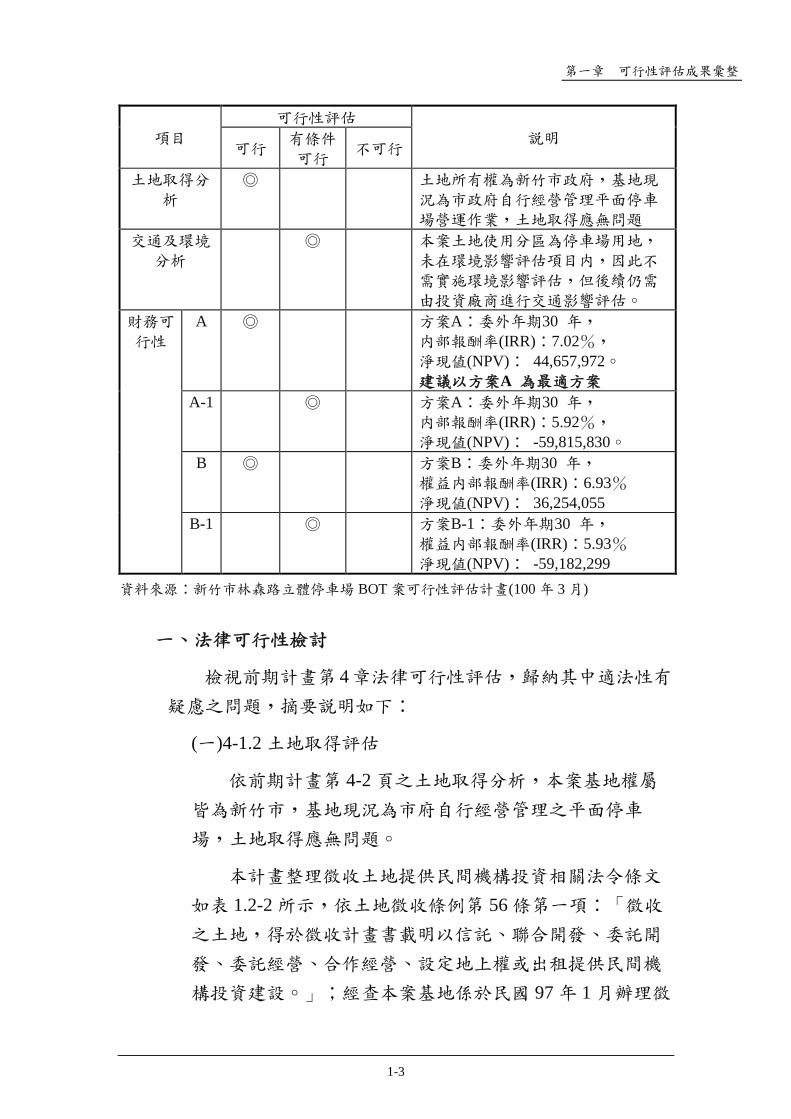

表 12-1 前期計畫之綜合評估結果

項目

可行性評估

說明可行

有條件

可行不可行

市場可行性

依市場供需評估建議

汽車位360-500 位

機車位648-900 位

法律可行性 符合促參法第三條「交通建設」並

達促參重大公共建設規模採「BOT」辦理

初步開發構

想定位

依都市計畫公共設施用地多目標使

用辦法興建立體停車場另附屬

事業可作商場超市飯店等開發

項目

興建

工程

技術

A 方案A 依目前工程技術應無問題

預估興建期程約二年

A-1 方案A-1 規劃需與站前地下街連通

其興建主體對象尚未明確在時

程規劃上變動性較大因此興建工

程技術為有條件可行

B 方案B 依目前工程技術應無問題

預估興建期程約二年

B-1 方案B-1 規劃需與站前地下街連通

其興建主體對象尚未明確在時

程規劃上變動性較大因此興建工

程技術為有條件可行

第一章 可行性評估成果彙整

1-3

項目

可行性評估

說明可行

有條件

可行不可行

土地取得分

析

土地所有權為新竹市政府基地現

況為市政府自行經營管理平面停車

場營運作業土地取得應無問題

交通及環境

分析

本案土地使用分區為停車場用地

未在環境影響評估項目內因此不

需實施環境影響評估但後續仍需

由投資廠商進行交通影響評估

財務可

行性

A 方案A委外年期30 年

內部報酬率(IRR)702

淨現值(NPV) 44657972建議以方案A 為最適方案

A-1 方案A委外年期30 年

內部報酬率(IRR)592

淨現值(NPV) -59815830

B 方案B委外年期30 年

權益內部報酬率(IRR)693淨現值(NPV) 36254055

B-1 方案B-1委外年期30 年

權益內部報酬率(IRR)593淨現值(NPV) -59182299

資料來源新竹市林森路立體停車場 BOT 案可行性評估計畫(100 年 3 月)

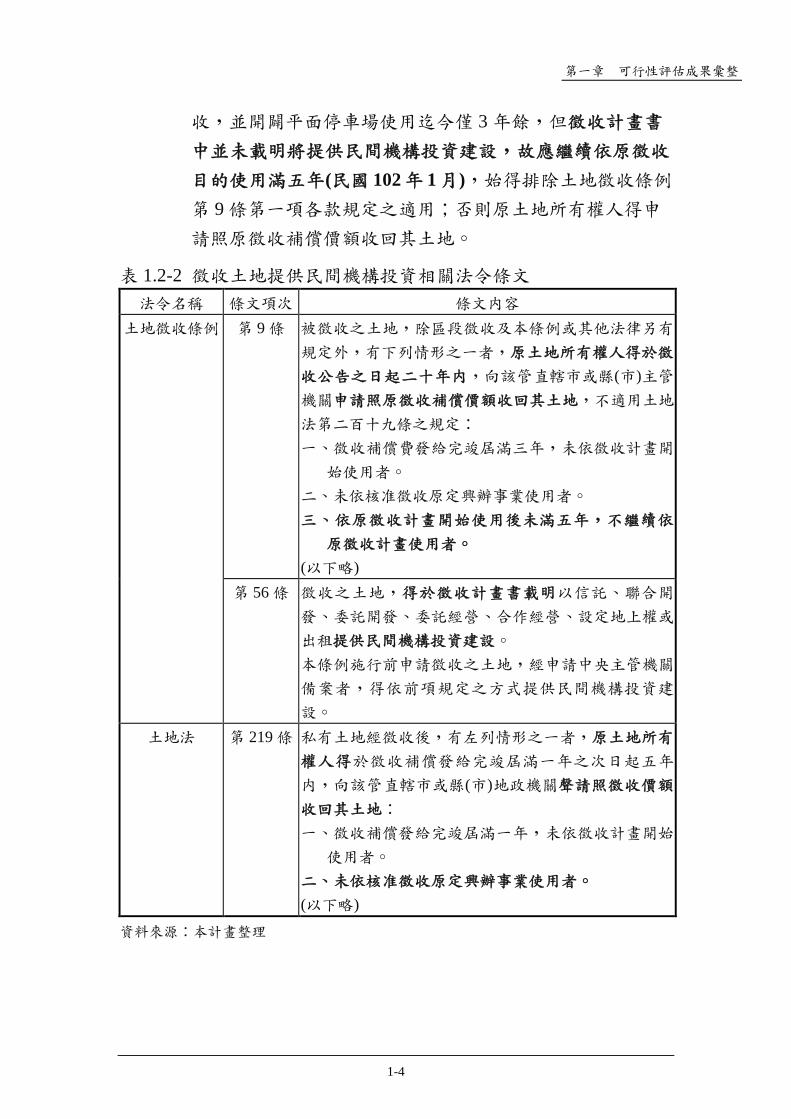

一法律可行性檢討

檢視前期計畫第 4章法律可行性評估歸納其中適法性有

疑慮之問題摘要說明如下

(一)4-12 土地取得評估

依前期計畫第 4-2 頁之土地取得分析本案基地權屬

皆為新竹市基地現況為市府自行經營管理之平面停車

場土地取得應無問題

本計畫整理徵收土地提供民間機構投資相關法令條文

如表 12-2 所示依土地徵收條例第 56 條第一項「徵收

之土地得於徵收計畫書載明以信託聯合開發委託開

發委託經營合作經營設定地上權或出租提供民間機

構投資建設」經查本案基地係於民國 97 年 1 月辦理徵

第一章 可行性評估成果彙整

1-4

收並開闢平面停車場使用迄今僅 3 年餘但徵收計畫書

中並未載明將提供民間機構投資建設故應繼續依原徵收

目的使用滿五年(民國 102年 1月)始得排除土地徵收條例

第 9 條第一項各款規定之適用否則原土地所有權人得申

請照原徵收補償價額收回其土地

表 12-2 徵收土地提供民間機構投資相關法令條文

法令名稱 條文項次 條文內容

土地徵收條例 第 9 條 被徵收之土地除區段徵收及本條例或其他法律另有

規定外有下列情形之一者原土地所有權人得於徵

收公告之日起二十年內向該管直轄市或縣(市)主管

機關申請照原徵收補償價額收回其土地不適用土地

法第二百十九條之規定

一徵收補償費發給完竣屆滿三年未依徵收計畫開

始使用者

二未依核准徵收原定興辦事業使用者

三依原徵收計畫開始使用後未滿五年不繼續依

原徵收計畫使用者

(以下略)

第 56 條 徵收之土地得於徵收計畫書載明以信託聯合開

發委託開發委託經營合作經營設定地上權或

出租提供民間機構投資建設

本條例施行前申請徵收之土地經申請中央主管機關

備案者得依前項規定之方式提供民間機構投資建

設

土地法 第 219 條 私有土地經徵收後有左列情形之一者原土地所有

權人得於徵收補償發給完竣屆滿一年之次日起五年

內向該管直轄市或縣(市)地政機關聲請照徵收價額

收回其土地

一徵收補償發給完竣屆滿一年未依徵收計畫開始

使用者

二未依核准徵收原定興辦事業使用者

(以下略)

資料來源本計畫整理

第一章 可行性評估成果彙整

1-5

(二)4-31 建蔽率與容積率

依前期計畫第 4-7 頁依據「擬定新竹(含香山)都市計

畫(市中心地區)細部計畫」之土地使用分區管制要點之規

定本案停車場用地建蔽率容積率如下1建蔽率平

面使用百分之十立體使用百分之八十2容積率平面

使用百分之二十立體使用百分之九百六十

經本計畫檢視「擬定新竹(含香山)都市計畫(市中心地區)

細部計畫」之土地使用分區管制要點並未對建蔽率及容積

率有特別規定故本案係應遵循「都市計畫法臺灣省施行細

則」36 條37 條之規定停車場用地立體使用建蔽率不得

超過 80容積率不得超過 960前期計畫之引述內容應

予修正

(三)4-32 都市設計

依前期計畫第 4-8 頁依據「擬定新竹(含香山)都市計

畫(市中心地區)細部計畫」之都市設計準則與本基地相關

之設計準則條文茲摘錄如下1公共開放空間系統(3)指定

留設無遮簷帶狀式公共開放空間本細部計畫區內 B1~B35

街廓基地留設 4 公尺無遮簷帶狀式開放空間並於沿道路

境界線留設連續性之公共人行步道

本計畫檢視「擬定新竹(含香山)都市計畫(市中心地區)

細部計畫」之附件三都市設計準則 PIII-8 附圖四(如下附圖)

指定留設無遮簷公共開放空間系統圖本案停車場用地係

位於 B8 街廓依規定應留設 4 公尺無遮簷帶狀式開放空

間然經本計畫檢視前期計畫「附件二設計圖說」之配置

圖建議方案於基地西側臨信義街部分均未留設 4 公尺無

遮簷帶狀式開放空間

第一章 可行性評估成果彙整

1-6

(四)4-4 公共設施多目標使用規定

依前期計畫第 4-10 頁附表 4-9 立體多目標使用表為摘

錄內政部 9547 台內營字第 0950801328 號令修正「都市計

畫公共設施用地多目標使用辦法」第三條附表內容惟該附

表內容已復於981123及 100415歷經二次修正目前最新

附表內容摘錄停車場用地立體多目標使用部分之使用項目

及准許條件如表 12-3 所示

表 12-3 之准許條件第 4 點及第 5 點規定「4使用樓

地板面積不得超過總容積樓地板面積之三分之一5作第

三項第四項第十二項使用時其停車空間不得少於

建築技術規則所定標準之二倍」依前期計畫第 6-3 頁

表 6-4方案A 空間規劃表如表 12-4所示依方案 A規劃內

容應設法定停車空間 144 輛扣除法定停車空間後其多目

標使用樓地板面積將超過總容積樓地板面積之三分之一

第一章 可行性評估成果彙整

1-7

不符上述准許條件之規定故前期計畫之建議方案勢必需

要重新調整規劃必須增設停車空間或減少商業空間方能

符合准許條件之規定

表 12-3 停車場用地多目標使用之使用項目及准許條件

使用項目 准許條件 備註

一管理單位辦公場所

二加油(氣)站

三餐飲服務

四商場超級市場

五電信有線無線設備

機房及天線

六洗車業汽機車保養業

汽機車零件修理業

七變電所及其必要機電設

施

八轉運站調度站汽車運

輸業停車場

九圖書館

十民眾活動中心

十一 休閒運動設施

十二 旅館

十三 天然氣整壓站及遮斷設

施

十四 警察分局大(中分)

隊部分駐(派出)所消

防隊

十五 地上興建上下水道系統

相關設施之管理站及必

要機電設備

十六 地下興建資源回收站

十七 自行車機車租賃業

1作第二項至第四項第八項第十一

項及第十二項使用時其面臨道路寬

度應在十二公尺以上但位於鄉街計

畫為保持優美風景或以保護為目的

之特定區計畫地區並經直轄市縣

(市)都市計畫委員會審議通過者不

在此限

2應設專用出入口樓梯及通道

3高度超過六層或十八公尺之立體停車

場但周邊地區停車需求提經直轄

市縣(市)都市計畫委員會或都市設

計審議委員會審議通過或作第一

項第二項第五項第七項第十

三項至第十六項之使用者不在此

限

4使用樓地板面積不得超過總容積樓

地板面積之三分之一

5作第三項第四項第十二項使用

時其停車空間不得少於建築技

術規則所定標準之二倍

6作第二項使用時應於地面層設置

7天然氣整壓站應為屋內型整壓站或地

下型整壓站

8商場使用限日常用品零售業一般零

售業日常服務業(不包括洗染)一

般事務所飲食業餐飲業一般服

務業自由職業事務所金融分支機

構及提供商場服務之社區通訊設施

公務機關

9作資源回收站天然氣整壓站使用

時應妥予規劃並確實依環境保護

及消防有關法令管理

休閒運動設

施之使用同

「 公 園 用

地」之使用

類別

資料來源都市計畫公共設施用地多目標使用辦法(100415 修正)

第一章 可行性評估成果彙整

1-8

表 12-4 前期計畫方案 A 空間規劃表

樓層 空間內容店鋪空間

()

汽車停車位

(輛)

機車停車位

(輛)

樓地板面積

()

1F 沿街店鋪 1915 3050

2F 商業空間 1915 3050

3F 商業空間 1915 3050

4F 商業空間 1915 3050

5F 汽車停車場 80 3050

6F 汽車停車場 80 3050

7F 汽車停車場 80 3050

RF 屋頂層 80

B1F商場機車

停車場1690

418(配置圖實

算僅203輛)3050

B2F商場機車

停車場1690

418(配置圖實

算僅290輛)3050

B3F 汽車停車場 80 3050

B4F 汽車停車場 80 3050

小計 11040 480836(配置圖實

算僅493輛)33550

資料來源新竹市林森路立體停車場 BOT 案可行性評估計畫(100 年 3 月)

(五)4-64 特殊規定

依前期計畫第 4-13 頁身心障礙者權益保障法第 56

條公共停車場應保留百分之二停車位作為行動不便之

身心障礙者專用停車位車位未滿五十個之公共停車場

至少應保留一個身心障礙者專用停車位

依上述規定本案規劃 480 輛停車空間應設身心障礙

者專用停車位 10 輛本計畫檢視前期計畫「附件二設計

圖說」之配置圖均未規劃留設身心障礙者專用停車位必

須做適當調整方能符合規定

第一章 可行性評估成果彙整

1-9

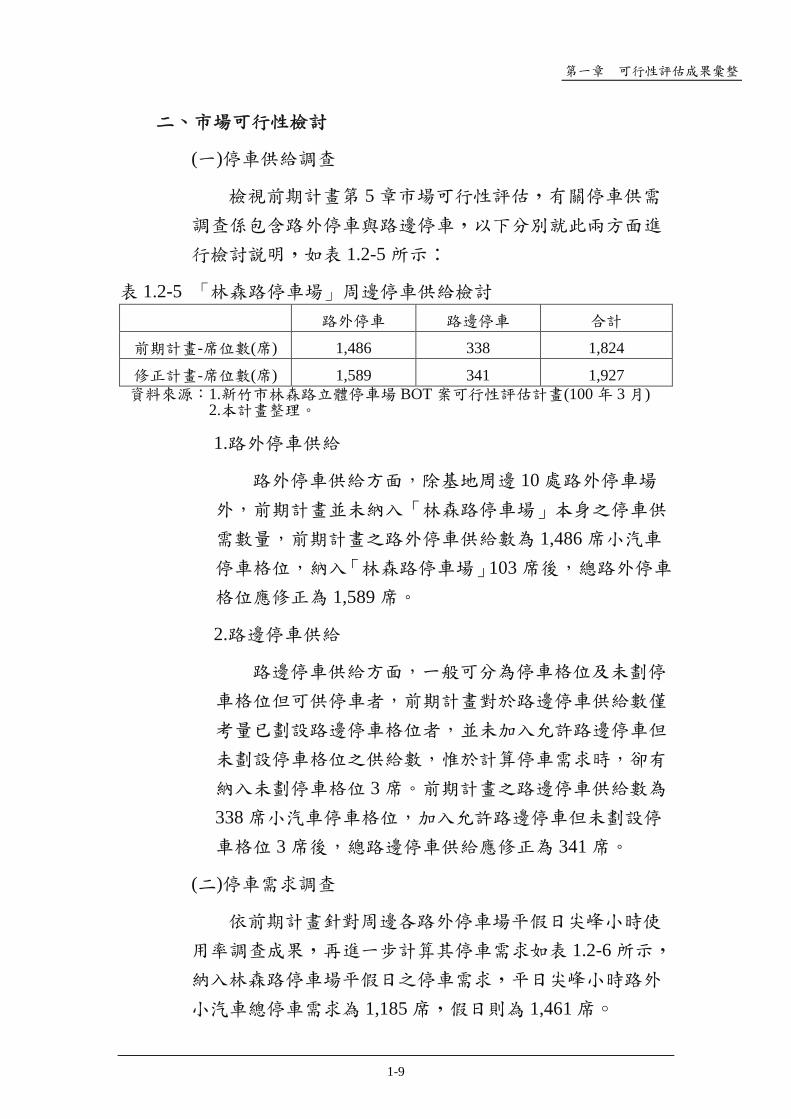

二市場可行性檢討

(一)停車供給調查

檢視前期計畫第 5 章市場可行性評估有關停車供需

調查係包含路外停車與路邊停車以下分別就此兩方面進

行檢討說明如表 12-5 所示

表 12-5 「林森路停車場」周邊停車供給檢討

路外停車 路邊停車 合計

前期計畫-席位數(席) 1486 338 1824

修正計畫-席位數(席) 1589 341 1927資料來源1新竹市林森路立體停車場 BOT 案可行性評估計畫(100 年 3 月)

2本計畫整理

1路外停車供給

路外停車供給方面除基地周邊 10 處路外停車場

外前期計畫並未納入「林森路停車場」本身之停車供

需數量前期計畫之路外停車供給數為 1486 席小汽車

停車格位納入「林森路停車場」103 席後總路外停車

格位應修正為 1589 席

2路邊停車供給

路邊停車供給方面一般可分為停車格位及未劃停

車格位但可供停車者前期計畫對於路邊停車供給數僅

考量已劃設路邊停車格位者並未加入允許路邊停車但

未劃設停車格位之供給數惟於計算停車需求時卻有

納入未劃停車格位 3 席前期計畫之路邊停車供給數為

338 席小汽車停車格位加入允許路邊停車但未劃設停

車格位 3 席後總路邊停車供給應修正為 341 席

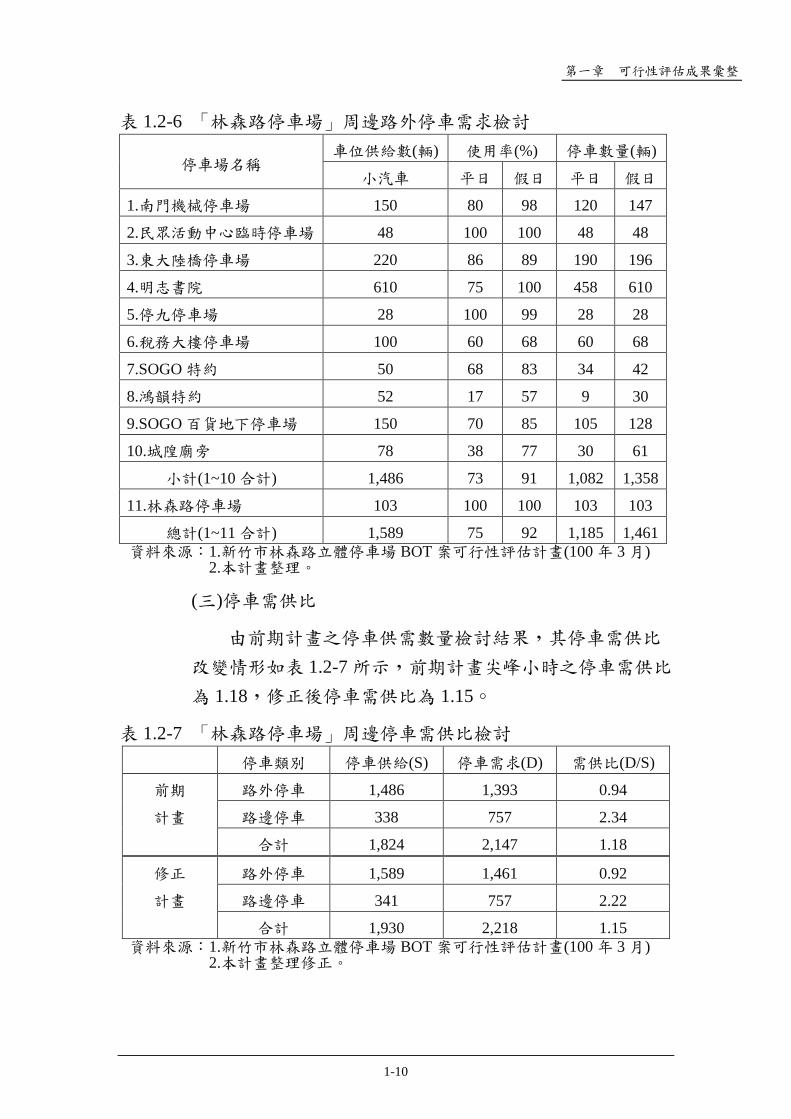

(二)停車需求調查

依前期計畫針對周邊各路外停車場平假日尖峰小時使

用率調查成果再進一步計算其停車需求如表 12-6 所示

納入林森路停車場平假日之停車需求平日尖峰小時路外

小汽車總停車需求為 1185 席假日則為 1461 席

第一章 可行性評估成果彙整

1-10

表 12-6 「林森路停車場」周邊路外停車需求檢討

停車場名稱車位供給數(輛) 使用率() 停車數量(輛)

小汽車 平日 假日 平日 假日

1南門機械停車場 150 80 98 120 147

2民眾活動中心臨時停車場 48 100 100 48 48

3東大陸橋停車場 220 86 89 190 196

4明志書院 610 75 100 458 610

5停九停車場 28 100 99 28 28

6稅務大樓停車場 100 60 68 60 68

7SOGO 特約 50 68 83 34 42

8鴻韻特約 52 17 57 9 30

9SOGO 百貨地下停車場 150 70 85 105 128

10城隍廟旁 78 38 77 30 61

小計(1~10 合計) 1486 73 91 1082 1358

11林森路停車場 103 100 100 103 103

總計(1~11 合計) 1589 75 92 1185 1461資料來源1新竹市林森路立體停車場 BOT 案可行性評估計畫(100 年 3 月)

2本計畫整理

(三)停車需供比

由前期計畫之停車供需數量檢討結果其停車需供比

改變情形如表 12-7 所示前期計畫尖峰小時之停車需供比

為 118修正後停車需供比為 115

表 12-7 「林森路停車場」周邊停車需供比檢討

停車類別 停車供給(S) 停車需求(D) 需供比(DS)

前期 路外停車 1486 1393 094

計畫 路邊停車 338 757 234

合計 1824 2147 118

修正 路外停車 1589 1461 092

計畫 路邊停車 341 757 222

合計 1930 2218 115資料來源1新竹市林森路立體停車場 BOT 案可行性評估計畫(100 年 3 月)

2本計畫整理修正

第一章 可行性評估成果彙整

1-11

(四)小汽車停車位建議開發規模

經停車供需調查結果之檢討若沿用前期計畫之小汽

車停車需求成長率 14~35獲得目標年 112 年小汽車

停車位建議開發規模為 430~570 席如表 12-8 所示惟此

停車場建議規模並未納入因多目標使用所衍生之必要法定

車位未來應再考量納入多目標使用之衍生需求

參考台北大葉高島屋(5-11 樓停車場)臺中勤美誠品

(4-13 樓停車場)及基隆信二立體停車場(4-14 樓停車場)等高

樓層停車場案例因較高樓層停車場之便利性較差故 10

樓以上停車場之使用率通常不高未來應避免高樓層停車

場之規劃以避免造成投資浪費本計畫考量本停車場基

地之面積不大且基地臨林森路及信義街等兩側須退縮 4

米每個樓層僅能規劃約 70 餘席停車位另為配合交通部

「國家永續車輛管理政策紓緩汽機車成長與使用」之政策

目標建議本停車場之小汽車停車位以建議開發規模下限

430 席加上多目標使用衍生之法定車位進行規劃

表 12-8 目標年小汽車停車需求預測與建議開發規模檢討

項目民國 102 年 民國 112 年

平日 假日 平日 假日

前期計畫 a尖峰需求 2238 2380 2572 2735

b合理停車供給(atimes085) 1902 2023 2186 2324

c停車供給 1824 1824

d供需差(b-c) 78 199 362 500

小汽車停車位建議開發規模360~500

修正計畫 a尖峰需求 2311 2456 2655 2822

b合理停車供給(atimes085) 1964 2088 2257 2399

c停車供給 1827 1827

d供需差(b-c) 137 261 430 572

小汽車停車位建議開發規模430+多目標使用應附設之停車空間資料來源1新竹市林森路立體停車場 BOT 案可行性評估計畫(100 年 3 月)

2本計畫整理修正

第一章 可行性評估成果彙整

1-12

(五)機車停車位建議開發規模

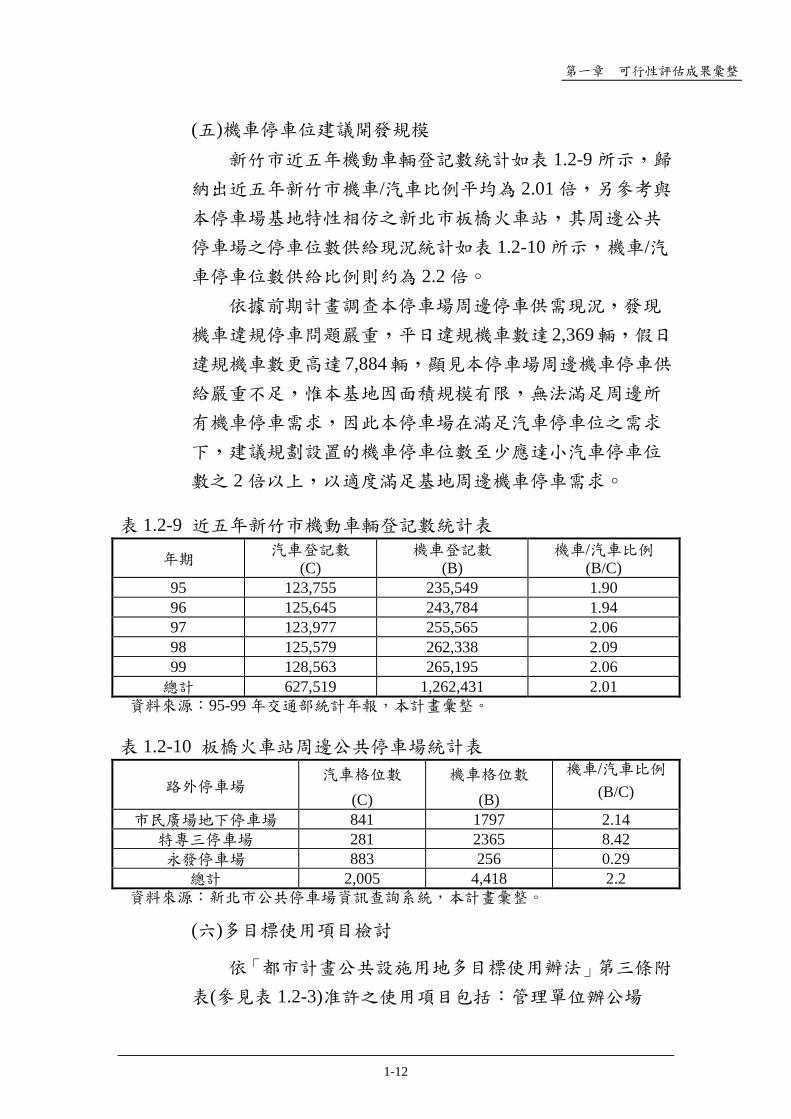

新竹市近五年機動車輛登記數統計如表 12-9 所示歸

納出近五年新竹市機車汽車比例平均為 201 倍另參考與

本停車場基地特性相仿之新北市板橋火車站其周邊公共

停車場之停車位數供給現況統計如表 12-10 所示機車汽

車停車位數供給比例則約為 22 倍

依據前期計畫調查本停車場周邊停車供需現況發現

機車違規停車問題嚴重平日違規機車數達 2369輛假日

違規機車數更高達 7884輛顯見本停車場周邊機車停車供

給嚴重不足惟本基地因面積規模有限無法滿足周邊所

有機車停車需求因此本停車場在滿足汽車停車位之需求

下建議規劃設置的機車停車位數至少應達小汽車停車位

數之 2 倍以上以適度滿足基地周邊機車停車需求

表 12-9 近五年新竹市機動車輛登記數統計表

年期汽車登記數

(C)機車登記數

(B)機車汽車比例

(BC)95 123755 235549 19096 125645 243784 19497 123977 255565 20698 125579 262338 20999 128563 265195 206總計 627519 1262431 201

資料來源95-99 年交通部統計年報本計畫彙整

表 12-10 板橋火車站周邊公共停車場統計表

路外停車場汽車格位數

(C)

機車格位數

(B)

機車汽車比例

(BC)

市民廣場地下停車場 841 1797 214特專三停車場 281 2365 842永發停車場 883 256 029

總計 2005 4418 22資料來源新北市公共停車場資訊查詢系統本計畫彙整

(六)多目標使用項目檢討

依「都市計畫公共設施用地多目標使用辦法」第三條附

表(參見表 12-3)准許之使用項目包括管理單位辦公場

第一章 可行性評估成果彙整

1-13

所加油(氣)站餐飲服務商場超級市場電信有

線無線設備機房及天線洗車業汽機車保養業汽

機車零件修理業變電所及其必要機電設施轉運站調

度站汽車運輸業停車場圖書館民眾活動中心休閒

運動設施旅館天然氣整壓站及遮斷設施派出所消

防隊地上興建上下水道系統相關設施之管理站及必要機

電設備地下興建資源回收站自行車機車租賃業等

檢視基地鄰近地區環境土地使用係以商業區為主

沿街商業設施一般餐飲店及大型百貨公司林立商業活

動非常頻繁且鄰近台鐵新竹站為人潮聚集之區域前

期計畫建議多目標之使用項目應以商業及旅館飯店設施為

主本計畫考量地區土地使用發展特性未來除紓解周邊

地區之停車需求外商業設施的規劃預期將可與周邊商

圈串連形成一個更繁榮優質的商圈因此前期計畫建

議以商業及旅館飯店設施做為多目標使用項目尚屬合理

三工程技術可行性檢討

檢視前期計畫第 6章本案開發方案與工程可行性評估歸

納下列有疑慮之問題開發方案有必要再進行適當之調整

摘要說明如下

(一) 依據「擬定新竹(含香山)都市計劃(市中心地區)細部計

畫」之都市設計準則規定本基地街廓編號 B8 臨林森

路及信義街側應留設 4 公尺無遮簷帶狀開放空間並

於沿道路境界線留設連續性公共人行步道前期計畫

僅一樓留設人行步道(非無遮簷形式)地面層以上均

無退縮

(二) 基地東側與鄰地境界線間至少應退縮 15m方能開窗

(三) 前期計畫規劃地上七層地下四層建築物柱跨距最

大達 11~12M柱斷面僅為 40times40cm結構應力無法

承載柱斷面擬調整為 70times70cm實際結構斷面尺寸

第一章 可行性評估成果彙整

1-14

將依地質鑽探報告結果作適當調整

(四) 前期計畫未依「身心障礙者權益保護法」第 56 條留設

百分之二身心障礙者專用汽車停車位

(五) 商業空間未依都市設計準則規定留設裝離街卸車位

(六) 多目標使用樓地板面積超過總容積樓地板面積之三分

之一不符「都市計畫公共設施用地多目標使用辦法」

第三條附表之規定且商業空間未檢討法定停車空間

之問題

四財務可行性檢討

檢視前期計畫第 7章財務可行性分析歸納下列有疑慮之

問題相關財務參數應再進行適當之調整摘要說明如下

(一)房屋稅每年 2067314 元有低估之疑慮本案工程經費

約 93 億元但其假設房屋現值僅 71079000 元僅約

工程經費之 76導致房屋稅有低估之疑慮

(二)停車費營運收入有高估之疑慮依本案之停車費營運

收入假設月租車位有 120個但於計算計時停車費收入

卻未扣除月租車輛使用部分若月租車輛全數在場

假日計時車位使用率將無法達到假設之 80故停車

費收入有高估之疑慮

(三)評估指標未計算股東權益報酬率本案假設股東權益

報酬率為 10但經檢視前期計畫之評估指標表均

僅計算計畫內部報酬率但並未計算股東權益報酬

率股東權益報酬率是否可達假設之 10仍屬未

知因此財務可行性堪慮

(四)每年平日假日天數假設前後不一經檢視前期計畫

P7-12 表 7-6 方每年平日天數假設為 261 天假日天數

為 104 天但 P7-20 表 7-15 卻又出現每年平日天數為

253 天假日天數為 112 天有前後假設不一之情形

第一章 可行性評估成果彙整

1-15

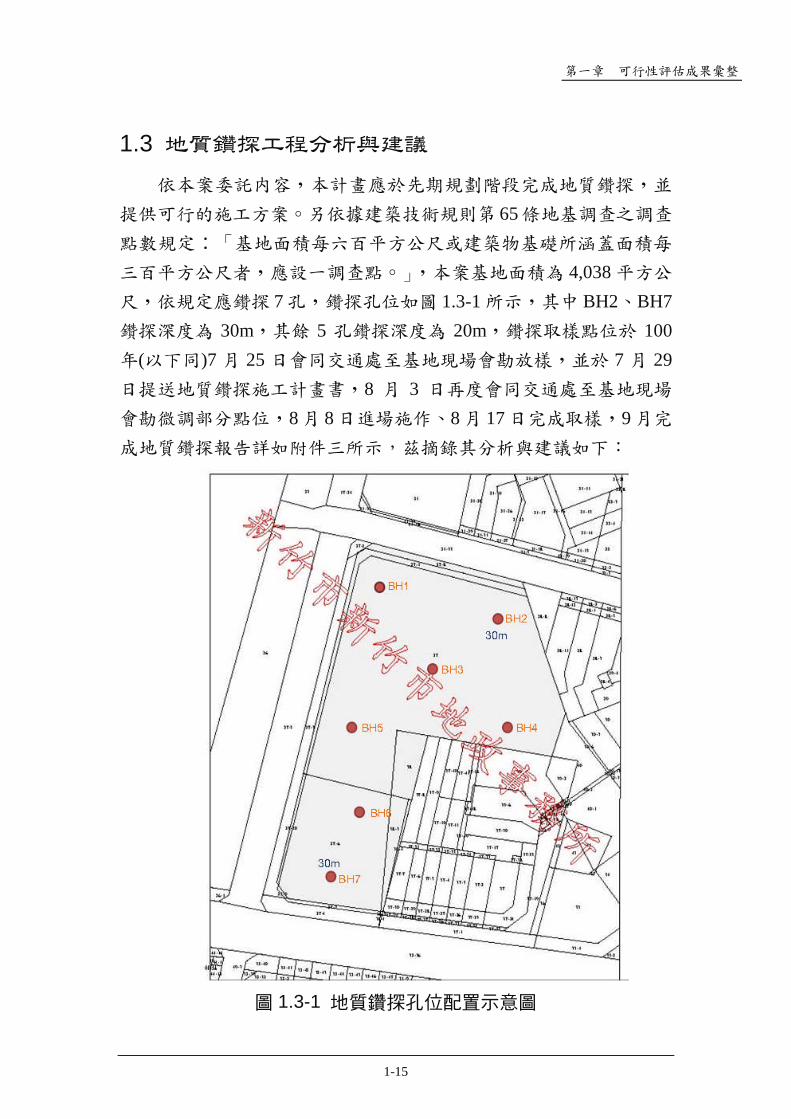

13 地質鑽探工程分析與建議

依本案委託內容本計畫應於先期規劃階段完成地質鑽探並

提供可行的施工方案另依據建築技術規則第 65條地基調查之調查

點數規定「基地面積每六百平方公尺或建築物基礎所涵蓋面積每

三百平方公尺者應設一調查點」本案基地面積為 4038 平方公

尺依規定應鑽探 7 孔鑽探孔位如圖 13-1 所示其中 BH2BH7

鑽探深度為 30m其餘 5 孔鑽探深度為 20m鑽探取樣點位於 100

年(以下同)7 月 25 日會同交通處至基地現場會勘放樣並於 7 月 29

日提送地質鑽探施工計畫書8 月 3 日再度會同交通處至基地現場

會勘微調部分點位8 月 8 日進場施作8 月 17 日完成取樣9 月完

成地質鑽探報告詳如附件三所示茲摘錄其分析與建議如下

圖 13-1 地質鑽探孔位配置示意圖

第一章 可行性評估成果彙整

1-16

一地層及工程性質

(一)區域地質概況

參考中央地質調查所之rdquo新竹地質圖rdquo(附件三圖 3)

出露於本基地及其鄰近地區之地層主要為沖積層

另由中央地質調查所公告之台灣活動斷層分佈圖(2010)

(附件三圖 4)中距基地最近活動斷層有新竹斷層(第二類

活動斷層)且其距本基地均約 11 公里左右另新誠斷層

(第一類活動斷層)且其距本基地均約 58 公里左右因

此本工程基地應屬可開發之建築基地

(二)基地地層概況

詳細地層分佈情形請參閱附件三附錄 A 鑽孔柱狀圖

1柏油表層及回填棕灰色砂土夾礫石磚塊

本層分佈於 GL000m 至 GL-070m~GL-140m

之間厚度約在 070m~140m 之間平均厚度約為

110m由柏油表層及回填棕灰色砂土夾礫石磚塊所

組成

2 棕黃色粉土質黏土夾細砂

本層分佈於 GL-070m~GL-140m 至 GL

-480m~GL-650m 之間厚度約在 340m~560m 之

間平均厚度約為 455m由棕黃色粉土質黏土夾細砂

所組成經現場標準貫入試驗 N 值為 8~20(局部為 4

22)平均 N 值約為 13係屬堅實至堅硬之黏土層土

壤工程分類為 CL

3 卵礫石夾棕色砂土

本層分佈於 GL-480m~GL-650m 至 GL

-3000m(最大鑽孔深度)由卵礫石夾棕色砂土所組成

經現場標準貫入試驗 N值均為大於 50係屬極緊密之地

層

第一章 可行性評估成果彙整

1-17

(三)地下水位概況

本工程基地經量測各鑽孔之地下水位約在 GL-850m

~GL-870m 之間考慮季節性之水位變化或暴雨之影

響建議於進行基礎分析設計時平常水位採用位於 GL

-850m 處而高水位則採用位於 GL-550m 處

(四)簡化地層及參數表

項目

分層平均分佈深度

平均

厚度

m

γt

tm3

SPTN值

(N平均)Su

(t)Crsquo

(t)φrsquo

(deg)

回填黃棕色

灰色砂質黏土

含少量礫石

碎磚(SF1)

000m~110m 110 - - - - -

黃棕色粉土質

黏土夾細砂(

CL2)

110m~565m 455 2008~20

(13)336 - -

卵礫石夾棕色

砂土(GM3)565m~3000m 2435 225 gt50 - 00 400

二大地工程分析

(一)基礎承載力分析

本工程為 A 方案地上 7 層地下 4 層或 B 方案

地上 9 層地下 3 層或 C 方案地上 9 層地下 4 層之

結構基礎開挖面約在 GL-1350m(或 GL-1800m)處

結構總荷重約為 1900~2050 tm2由各鑽孔鑽探資料結果

顯示基礎係承載於卵礫石夾棕色砂土層上若採用筏式

基礎安全係數採用 300則安全承載力 qa 約為 5000tm2

以上因此其地基安全承載力將大於結構扣除水浮力之最

大淨荷重 1400 tm2(1900-1350+ 850=1400 tm2)或 950

tm2(1900-1800+850=950 tm2)因此應無承載力破壞之

虞

(二)沉陷量分析

本工程為 A 方案地上 7 層地下 4 層或 B 方案

第一章 可行性評估成果彙整

1-18

地上 9 層地下 3 層或 C 方案地上 9 層地下 4 層之

結構基礎開挖面約在 GL-1350m(或 GL-1800m)處

結構總荷重約為 1900~2050 tm2基礎底面將承載於卵礫

石夾棕色砂土層上考基礎開挖土層回脹而再壓之情形

下推估結構物因施工加載而導致基礎沉陷量將小於

300cm且均屬瞬時沉陷因此採用筏式基礎時應無

基礎沉陷過大而導致基礎結構毀壞之虞

(三)土壤液化潛能評估分析

由於本工程基地之地層除表層厚約 480m~650m 之

覆土層外其餘均屬堆積緊密之卵礫石夾棕色砂土層且

由於本工程基地下水位於鑽探期間約在 GL-850m~ GL

-870m 之間因此本工程基地之地層應無發生土壤液化

現象之虞

(四)基礎形式建議

決定基礎之容許承載力須考慮須有適當的安全係

數以抵抗基礎土壤發生剪力破壞基礎總沈陷量及差異沈

陷量不得超過容許限度

本工程為 A 方案地上 7 層地下 4 層或 B 方案

地上 9 層地下 3 層或 C 方案地上 9 層地下 4 層之

結構基礎開挖面約在 GL-1350m(或 GL-1800m)處

基礎底面將承載於卵礫石夾棕色砂土層上以筏式基礎設

計時其承載力與沉陷量均能夠符合安全要求且本工程

基地之地層應無發生土壤液化現象之虞因此建議採用

筏式基礎為本工程結構之承載基礎

(五)地震分析

依據 100年 7月 1日內政部公告實施之rdquo建築物耐震設

計規範rdquo中有關rdquo近斷層區域之工址短週期與一秒週期水

平譜加速度係數rdquo規定鄰近第一類活動斷層時工址之短

週期與一秒週期設計及最大考量水平譜加速度係數則需考

第一章 可行性評估成果彙整

1-19

慮工址之近斷層調整因子 NANv由於最鄰近基地之活

動斷層為新竹斷層(第二類活動斷層)且其距本基地均約

11 公里左右另新誠斷層(第一類活動斷層)且其距本基

地均約 58公里左右因此無須考量工址之近斷層調整因

子 NANv依rdquo建築物耐震設計規範及解說rdquo規定本

基址之工址短週期設計水平譜加速度係數 SDS為 07而工

址短週期最大考量水平譜加速度係數 SMS 則為 09

(六)結構物上浮力建議

地下室完成後地下水壓對基礎底面將產生上浮作用

若考慮地下水位在地表面下 550m 處並考慮地下水壓呈

靜態分佈基礎深度為 1350m(或 1800m)則基礎底部承

受向上之水浮力約 800tm2(或 1250 tm2)因此無論在施

工階段或結構設計上皆應考慮地下水上舉力之影響施工

期間及完工後建築物荷重對抵抗上舉力之安全係數不得小

於 11本工程基地之非主體結構物載重若小於上浮力則

建議採用基礎加重抗拉拔樁抗浮地錨方式以克服上浮

力確保結構之安全

(七)擋土結構貫入深度建議

本工程基地開挖深度約在 GL-1350m(或 GL

-1800m)假設最下層支撐深度位於開挖面上 350m處當

擋土結構貫入至地表面下 1800m(或 2400m)時由於本工

程基地於 GL-565m~GL-3000m 均為堆積緊密之卵礫

石夾棕色砂土層則擋土結構抵抗向內擠進及隆起砂湧

破壞之安全係數大於所要求之安全係數值

(八)擋土設施形式建議

本工程地地下室之開挖深度為 1350m(或 1800m)考

量建築物之開挖深度地層組構地下水位與附近鄰房現

況建議採用擋土排樁工法(混凝土排樁H 型鋼排樁)

連續壁工法做為本工程基地之擋土工法並採用內支撐系

第一章 可行性評估成果彙整

1-20

統做為擋土支撐措施

三環境敏感地質分析

經綜合以上環境敏感地質因素評估結果顯示(詳附件三第

五章)評估本基地應屬適宜設置建築物之基址

四基礎開挖應注意事項

(一)地下室開挖應注意事項

本工程基地地下室之開挖深度為 1350m(或 1800m)

且開挖範圍內 GL-110m~GL-5650m 屬堅實至堅硬之

黃棕色粉土質黏土夾細砂層GL-565m~GL-3000m 則

為卵礫石夾棕色砂土層故須特別注意擋土結構之施工品

質及水密性避免因擋土結構之過度側向變形或滲水漏砂

而影響鄰近道路設施之安全因此於設計擋土結構系統

及開挖施工計劃時需以確保地下室開挖之安全考慮避免

因擋土結構系統之變形過大基礎開挖之超挖等而造成鄰

近設施建築物不良之影響必要時並得於施工前先採適

當土壤改良或基礎穩固等措施

(二)地下室開挖監測系統建議

建議設置傾斜變位鋼筋應力地下水位及沉陷觀測

系統以瞭解地下室開挖對擋土結構開挖底部土壤穩定

及鄰近設施之影響確保地下室開挖施工之安全

五方案比較評估

本工程為 A方案地上 7 層地下 4 層或 B 方案地上

9 層地下 3 層或 C 方案地上 9 層地下 4 層之結構經

由上述分析結果三方案之基礎相關承載力沉陷量等均無

虞

第一章 可行性評估成果彙整

1-21

14 開發方案調整與財務試算

由 12 節針對前期計畫之建議方案在法律市場工程技術

財務等方面可行性之檢討結果本計畫將以前期計畫之建議方案為

基礎就其適法性或可行性有疑慮之部分進行調整並進行財務試

算以提供作為修正可行性評估成果及研擬先期計畫書之依據

一開發方案調整

前期計畫之建議方案在基地西側臨信義街部分未留設 4

公尺無遮簷帶狀式開放空間且多目標使用之樓地板面積超

過總容積樓地板面積之三分之一為其適法性有疑慮之二大

主要問題其餘則僅需做些微調整即可符合規定本計畫調

整三個開發方案如表 14-1~表 14-9及圖 14-1~圖 14-26所示

以供作後續評估決策之依據摘要說明如下

(一)A 方案(地上 7 層地下 4 層)

A 方案主要以前期計畫之建議方案進行局部調整(1)

在基地西側臨信義街部分退縮 4 公尺(2)東側與鄰地間退

縮 15 公尺(3)柱斷面調整為 70 cmtimes70cm(4)連續壁厚

度調整為 70cm(5)規劃留設 2身心障礙者專用停車位及

3 席裝卸車位(6)B1 及 B2 部分商業空間改為機車停車空

間以符合多目標使用樓地板面積不超過總容積樓地板面

積之三分之一之規定規劃建蔽率為 7316容積率為

84252興建地上 7 層地下 4 層多目標使用之立體停車

場計可規劃商場 913261 m2(約 276261 坪)裝卸車位 3

席小汽車停車位 555 席機車位 1069 席預估工期約為

18 個月工程經費預估約需新台幣 9 億 8865 萬元如表

14-1~表 14-3 及圖 14-1~圖 14-9 所示A 方案因與站前廣

場銜接處規劃設有汽機車匝道未來將無法與站前廣場

地下連通

第一章 可行性評估成果彙整

1-22

表 14-1 A 方案空間規劃表

樓層 空間內容店鋪空間

()

汽車停車位

(輛)

機車停車位

(輛)

樓地板面積

()

1F 沿街店鋪 147566 9 295416

2F 商業空間 182631 24 295416

3F 商業空間 182631 24 295416

4F 商業空間 182631 24 295416

5F 汽車停車場 75(含4輛無障礙)

295416

6F 汽車停車場 75(含4輛無障礙)

295416

7F 汽車停車場75

(含4輛無障礙

33輛法停)

295416

RF 屋頂層 85(法停)

B1F商場

機車停車場108856

460(含22格無障礙)

333546

B2F商場

機車停車場108856 609 333546

B3F 汽車停車場裝卸車位

3席77

(含4輛無障礙)333546

B4F 汽車停車場 87 333546

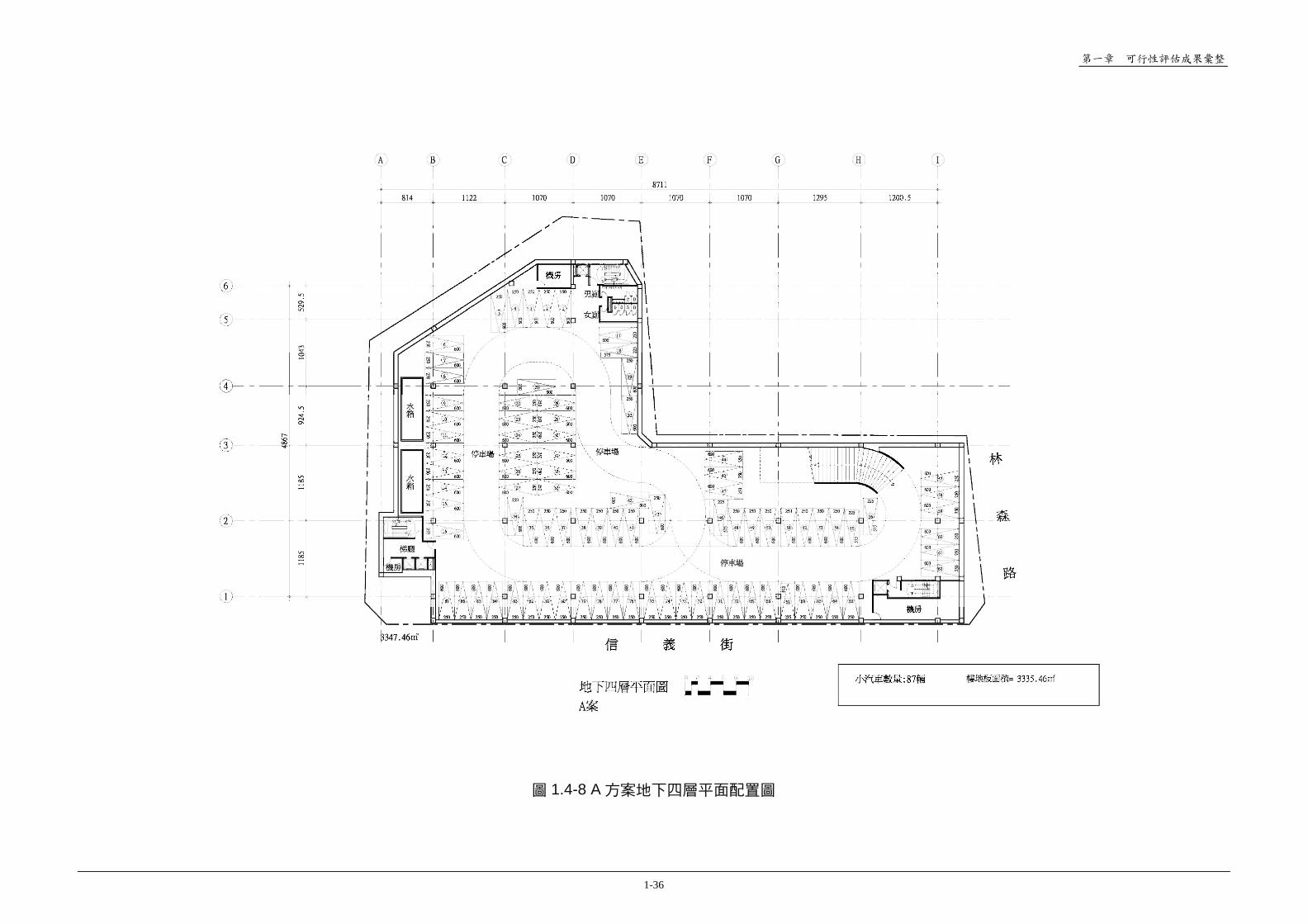

小計 913261555

(含118輛法停)1069 3402096

資料來源本計畫調整

表 14-2 A 方案工期預估表

第一章 可行性評估成果彙整

1-23

表 14-3 A 方案工程經費預估表

項目 名 稱規 範 單位 數量 單價 複價

一 建築及結構工程(混凝土)

地下層結構體工程 13340 7500 100050000

地下層連續壁工程 7392 8500 62831411

地下層安全支撐工程 93380 1000 93380000

餘土開挖及處理 m3 213440 650 138736000

地上層結構體工程 20685 13850 286487250

商場裝修工程 9132 7560 69037920

小計 750522581

二 水電消防工程 34025 1900 64647500

三 公共藝術及景觀植栽工程 式 1 15000000 15000000

四 電腦停車收費系統 式 1 9000000 9000000

小計 839170081

五 廢棄物運棄附合法棄土證明 式 1 11257839 11257839

六 勞工安全衛生管理費 式 1 4195850 4195850

七 營造綜合保險費 式 1 4195850 4195850

八 品質管理費用 式 1 4503135 4503135

九 廠商利潤及管理費 式 1 45031355 45031355

小計 908354111

十 營業稅 式 1 41958504 41958504

十一 空污費 式 1 2517510 2517510

合計 952830125

十二 規劃設計監造費 式 1 35819858 35819858

總計 988649983

註100 年幣值

第一章 可行性評估成果彙整

1-24

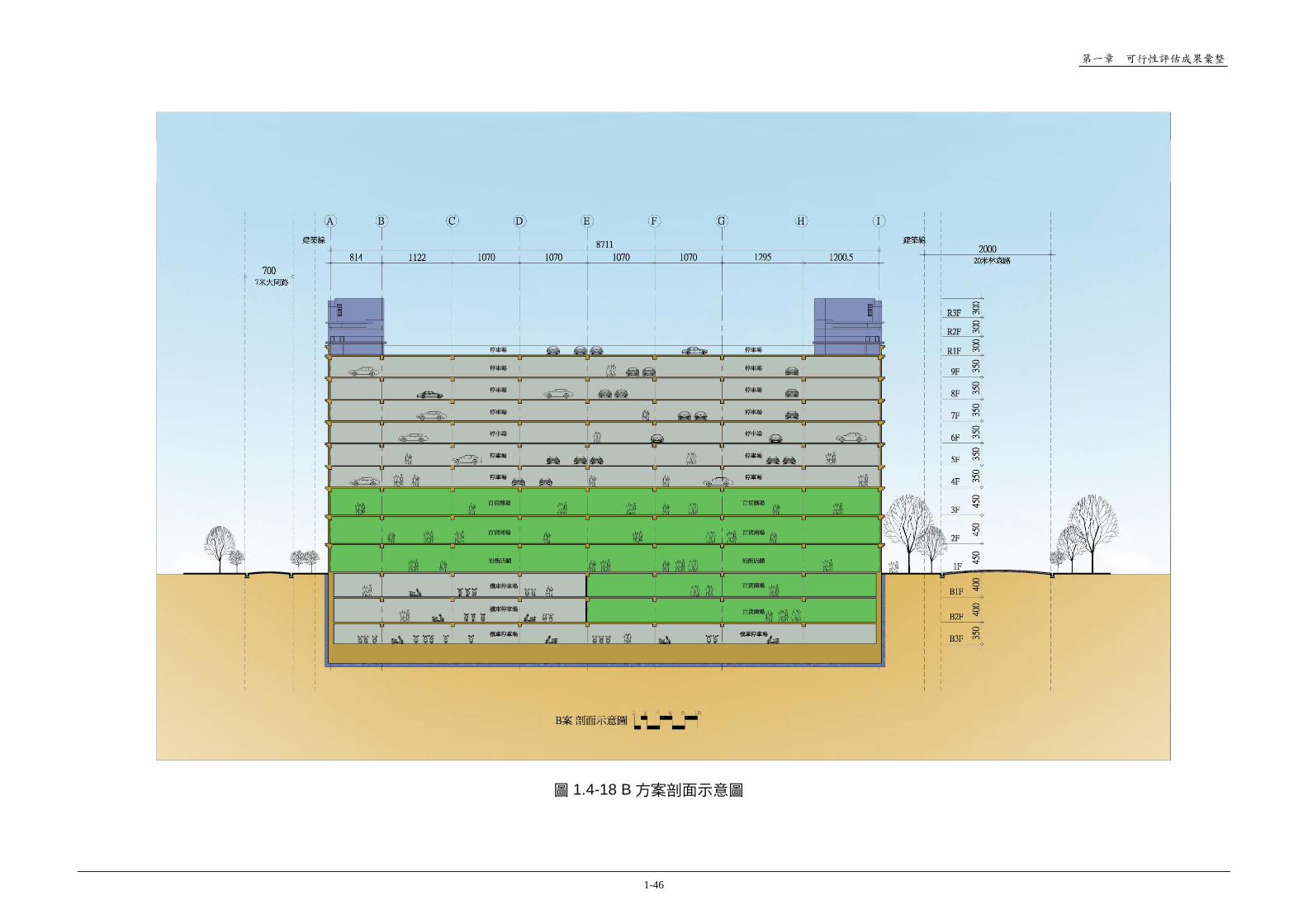

(二)B 方案(地上 9 層地下 3 層)

考量開挖地下 4 層工程經費較高且 A 方案與站前廣

場銜接處設有汽機車匝道未來將無法與站前廣場地下連

通故本計畫另研擬地上 9 層地下 3 層之 B 方案進行評

估以提供市府作為決策參考B 方案主要以 A 方案為基

礎並考量下列因素進行調整(1)地上增建 2 層地下少

挖 1層工程經費較 A方案減少約 4587 萬元可增加商場

54 坪汽車位 49 輛機車位 380 輛有效提高投資誘因

(2)考量未來與站前地下街連通之可能性基地與站前廣場

銜接處於 B2 預留連通空間(3)考量基地周邊汽機車需

求B3小汽車停車空間改為機車停車空間4F商業空間及

增建之 8F9F 均規劃為小汽車停車空間規劃建蔽率為

7316容積率為 88636興建地上 9 層地下 3 層多目

標使用之立體停車場計規劃商場 931151m2(約 281673

坪)裝卸車位 2 席小汽車停車位 604 席機車位 1449

席預估工期約為 18 個月工程經費預估約需 9 億 4278

萬元如表 14-4~表 14-6 及圖 14-10~圖 14-18 所示

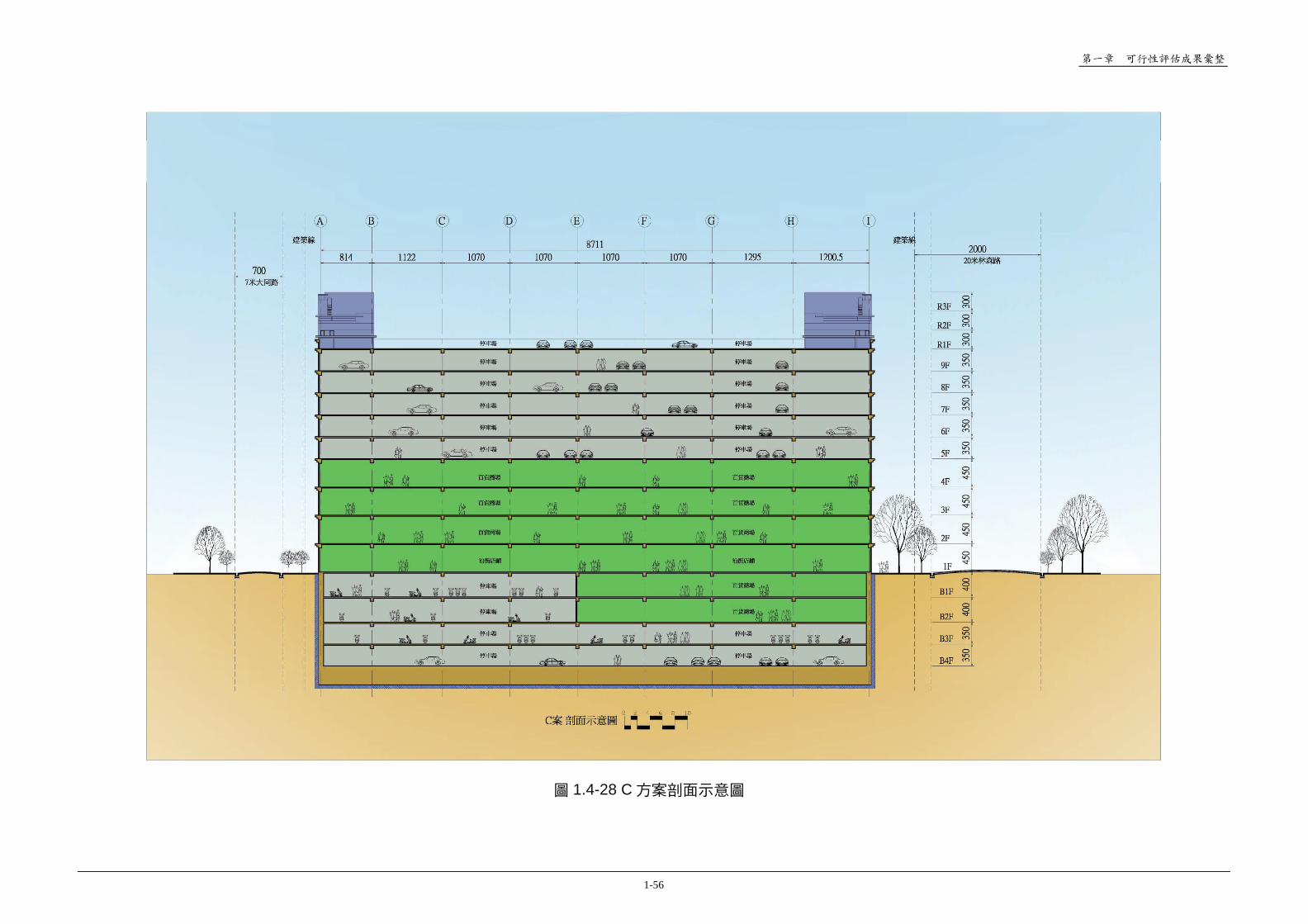

(三)C 方案(地上 9 層地下 4 層)

考量本基地容積率為 960B 方案尚有剩餘容積且

市議會要求應開挖地下四層故本計畫另研擬地上 9 層

地下 4 層之 C 方案進行評估比較以提供市府作為決策參

考C 方案主要以 B 方案為基礎加挖地下 4 層增設汽車

位4F 改為商業空間工程經費較 B 方案增加約 13264 萬

元可增加商場 558 坪汽車位 30 輛但地下層因 B4 增

設汽車位匝道加寬B1~B3 機車位因而減少 32 輛規劃建

蔽率為 7316容積率為 95993興建地上 9 層地下 4

層多目標使用之立體停車場計規劃商場 1115638m2(約

33748 坪)裝卸車位 2 席小汽車停車位 634 席機車位

1417 席預估工期約為 20 個月工程經費預估約需 10 億

7542萬元如表14-7~表14-9及圖14-19~圖14-28所示

第一章 可行性評估成果彙整

1-25

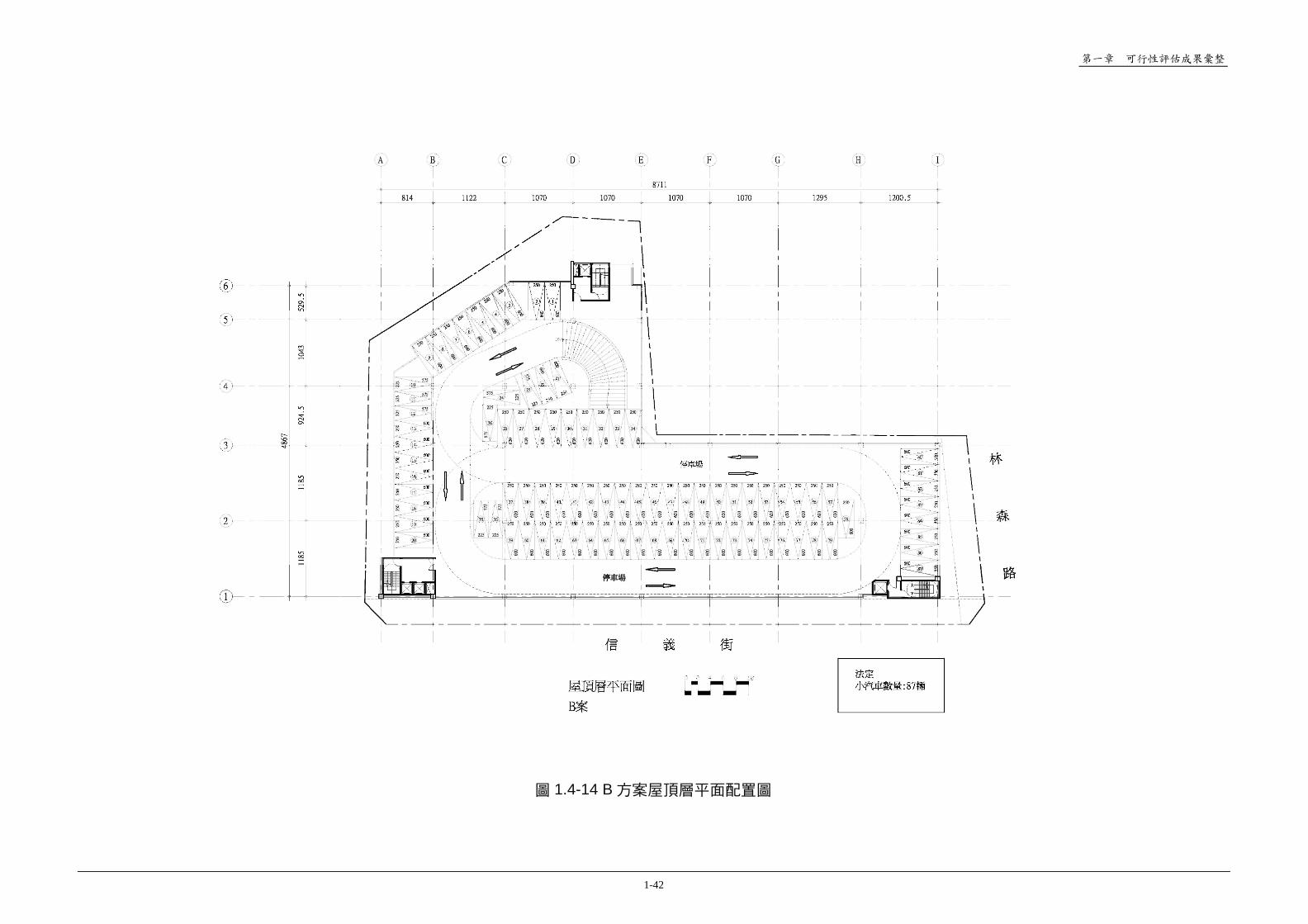

表 14-4 B 方案空間規劃表

樓層 空間內容店鋪空間

()

汽車停車位

(輛)

機車停車位

(輛)

樓地板面積

()

1F 沿街店鋪 242003 2裝卸車位 295416

2F 商業空間 17105126

(含6輛無障礙)295416

3F 商業空間 18448723

(含6輛無障礙)295416

4F 汽車停車場 78 295416

5F 汽車停車場 78 295416

6F 汽車停車場 78 295416

7F 汽車停車場 78 295416

8F 汽車停車場 78 295416

9F 汽車停車場 78(含35輛法停)

295416

RF 屋頂層 87(法停)

B1F商場

機車停車場148419

367

(含30輛無障礙)306789

B2F商場

機車停車場185191 297 306789

B3F 汽車停車場 785 306789

小計 931151604

(含122輛法停)1449 3579111

表 14-5 B 方案工期預估表

第一章 可行性評估成果彙整

1-26

表 14-6 B 方案工程經費預估表

項目 名 稱規 範 單位 數量 單價 複價

一 建築及結構工程(混凝土)

地下層結構體工程 9204 7500 69030000

地下層連續壁工程 6204 8500 52730832

地下層安全支撐工程 64428 1000 64428000

餘土開挖及處理 m3 128856 650 83756400

地上層結構體工程 26595 13850 368340750

商場裝修工程 9312 7560 70398720

小計 708684702

二 水電消防工程 35799 1900 68018100

三 公共藝術及景觀植栽工程 式 1 15000000 15000000

四 電腦停車收費系統 式 1 9000000 9000000

小計 800702802

五 廢棄物運棄附合法棄土證明 式 1 10630271 10630271

六 勞工安全衛生管理費 式 1 4003514 4003514

七 營造綜合保險費 式 1 4003514 4003514

八 品質管理費用 式 1 4252108 4252108

九 廠商利潤及管理費 式 1 42521082 42521082

小計 866113291

十 營業稅 式 1 40035140 40035140

十一 空污費 式 1 2402108 2402108

合計 908550540

十二 規劃設計監造費 式 1 34230019 34230019

總計 942780559

註100 年幣值

第一章 可行性評估成果彙整

1-27

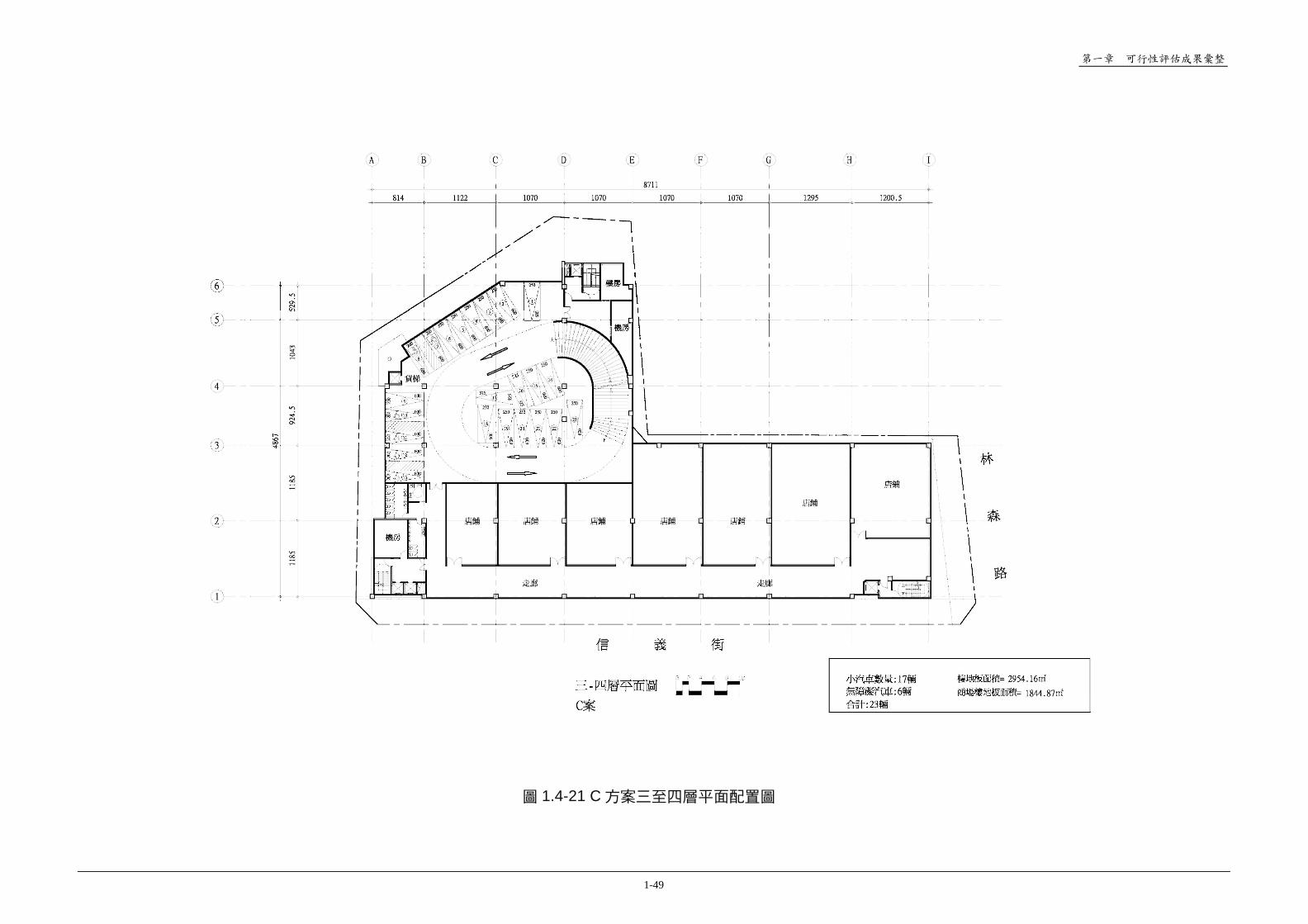

表 14-7 C 方案空間規劃表

樓層 空間內容店鋪空間

()

汽車停車位

(輛)

機車停車位

(輛)

樓地板面積

()

1F 沿街店鋪 242003 2裝卸車位 295416

2F 商業空間 17105126

(含6輛無障礙)295416

3F 商業空間 18448723

(含6輛無障礙)295416

4F 汽車停車場 18448723

(含6輛無障礙)295416

5F 汽車停車場 78 295416

6F 汽車停車場 78 295416

7F 汽車停車場 78 295416

8F 汽車停車場 78 295416

9F 汽車停車場 78 295416

RF 屋頂層 87(含61輛法停)

B1F商場

機車停車場148419

359

(含30輛無障礙)304364

B2F商場

機車停車場185191 280 304364

B3F 機車停車場 778 304364

B4F 汽車停車場 85(法停) 304364

小計 1115638634

(含146輛法停)1417 3876200

表 14-8 C 方案工期預估表

第一章 可行性評估成果彙整

1-28

表 14-9 C 方案工程經費預估表

項目 名 稱規 範 單位 數量 單價 複價

一 建築及結構工程(混凝土)

地下層結構體工程 12174 7500 91308000

地下層連續壁工程 7061 8500 60017772

地下層安全支撐工程 85221 1000 85220800

餘土開挖及處理 m3 194790 650 126613760

地上層結構體工程 26595 13850 368340750

商場裝修工程 11156 7560 84339360

小計 815840442

二 水電消防工程 38762 1900 73647800

三 公共藝術及景觀植栽工程 式 1 15000000 15000000

四 電腦停車收費系統 式 1 9000000 9000000

小計 913488242

五 廢棄物運棄附合法棄土證明 式 1 12237607 12237607

六 勞工安全衛生管理費 式 1 4567441 4567441

七 營造綜合保險費 式 1 4567441 4567441

八 品質管理費用 式 1 4895043 4895043

九 廠商利潤及管理費 式 1 48950427 48950427

小計 988706201

十 營業稅 式 1 45674412 45674412

十一 空污費 式 1 2740465 2740465

合計 1037121077

十二 規劃設計監造費 式 1 38301937 38301937

總計 1075423014

註100 年幣值

第一章 可行性評估成果彙整

1-29

圖 14-1 A 方案一層平面配置圖

第一章 可行性評估成果彙整

1-30

圖 14-2 A 方案二至四層平面配置圖

第一章 可行性評估成果彙整

1-31

圖 14-3 A 方案五至七層平面配置圖

第一章 可行性評估成果彙整

1-32

圖 14-4 A 方案屋頂層平面配置圖

第一章 可行性評估成果彙整

1-33

圖 14-5 A 方案地下一層平面配置圖

第一章 可行性評估成果彙整

1-34

圖 14-6 A 方案地下二層平面配置圖

第一章 可行性評估成果彙整

1-35

圖 14-7 A 方案地下三層平面配置圖

第一章 可行性評估成果彙整

1-36

圖 14-8 A 方案地下四層平面配置圖

第一章 可行性評估成果彙整

1-37

圖 14-9 A 方案方案剖面示意圖

第一章 可行性評估成果彙整

1-38

圖 14-10 B 方案一層平面配置圖

第一章 可行性評估成果彙整

1-39

圖 14-11 B 方案二層平面配置圖

第一章 可行性評估成果彙整

1-40

圖 14-12 B 方案三層平面配置圖

第一章 可行性評估成果彙整

1-41

圖 14-13 B 方案四至九層平面配置圖

第一章 可行性評估成果彙整

1-42

圖 14-14 B 方案屋頂層平面配置圖

第一章 可行性評估成果彙整

1-43

圖 14-15 B 方案地下一層平面配置圖

第一章 可行性評估成果彙整

1-44

圖 14-16 B 方案地下二層平面配置圖

第一章 可行性評估成果彙整

1-45

圖 14-17 B 方案地下三層平面配置圖

第一章 可行性評估成果彙整

1-46

圖 14-18 B 方案剖面示意圖

第一章 可行性評估成果彙整

1-47

圖 14-19 C 方案一層平面配置圖

第一章 可行性評估成果彙整

1-48

圖 14-20 C 方案二層平面配置圖

第一章 可行性評估成果彙整

1-49

圖 14-21 C 方案三至四層平面配置圖

第一章 可行性評估成果彙整

1-50

圖 14-22 C 方案五至九層平面配置圖

第一章 可行性評估成果彙整

1-51

圖 14-23 C 方案屋頂層平面配置圖

第一章 可行性評估成果彙整

1-52

圖 14-24 C 方案地下一層平面配置圖

第一章 可行性評估成果彙整

1-53

圖 14-25 C 方案地下二層平面配置圖

第一章 可行性評估成果彙整

1-54

圖 14-26 C 方案地下三層平面配置圖

第一章 可行性評估成果彙整

1-55

圖 14-27 C 方案地下四層平面配置圖

第一章 可行性評估成果彙整

1-56

圖 14-28 C 方案剖面示意圖

第一章 可行性評估成果彙整

1-57

二財務參數調整

本計畫調整方案財務試算之基本條件及假設參數部分沿

用前期計畫之假設對於有疑慮之參數則依本計畫實際操作

經驗做適當之調整摘要說明如下

(一)價格基年與幣值調整以民國 100 年為基年幣值

(二)物價上漲率假設為 20

(三)地價上漲率假設為每三年調漲 3

(四)評估年期參考行政院核定發布之固定資產耐用年數

表RC 構造之立體停車場耐用年數為 35 年預估興

建期為 2 年評估年期計 37 年預計自民國 102 年 1

月至民國 139 年 1 月止

(五)資本結構假設自有資金為 30負債比例為 70

參考「促進民間參與公共建設優惠貸款要點」每一申

貸計畫不得超過該計畫所需資金 70

(六)股東投資報酬率參酌資本市場行情現況假設股東

投資報酬率為 10

(七)貸款利率依「促進民間參與公共建設優惠貸款要

點」以郵政儲金二年期定期儲金機動利率加 225

並考量風險因素假設利率為 4另本計畫假設民間機

構將委請銀行出具履約保證金保證書(額度為工程經費

5)予主辦機關履約保證費率以保證金額 1計算

(八)貸款年期依「促進民間參與公共建設優惠貸款要

點」貸款期限最長 10 年期寬限期至多 3 年

(九)折現率加權平均資金成本(WACC)指根據負債和自有

資金占資本比例所決定的平均投資成本加權計算然

若以投資者的角度評估計畫之投資效益加權平均資

金成本係在稅後之基礎上計算稅後折現率經計算為

481而計算自償率之稅前折現率則為 641

第一章 可行性評估成果彙整

1-58

(十)營運收入項目

1計時停車費率依現行林森路平面停車場費率假設一

般時段(6~24時)為 30元時優惠時段(24~翌日 6時)

半價為 15 元時每十年調漲 10 元

2月租費率依現行平面停車場月租費率假設停車場

周圍 200 公尺內之里民及公司行號為 2400 元月一

般民眾為 3200 元月每 5 年調漲 10

3月租比例假設停車場周圍 200 公尺內之里民及公司

行號優惠月租比例為車位數 10一般民眾月租比例

為車位數 5

5機車位停車費率依現行平面停車場費率假設月租費

率為 450 元月10 元時(當天最高以 30 元計算)

4平均使用率參照前期計畫之調查數據假設汽車位

假日一般時段為 80平日一般時段為 55優惠時

段為 10機車位假日為 80平日為 50

6商場租金收入參照前期計畫之假設各層平均商場

租金為 2000 元坪月出租率 85每五年調漲

10

(十一) 營運支出項目

1興建年期預計二年完工營運

2營運管理費用含人事費用維修費用及雜費等

(1) 人事費用首年人事費用假設為 343 萬元(含主任 1

人年薪 70 萬元會計 1 人年薪 49 萬元管理員 4

人年薪 42 萬元清潔工 2 人年薪 28 萬元)年成長

率 2

(2) 維修費用參照前期計畫之假設為造價 05年

成長率 2

第一章 可行性評估成果彙整

1-59

(3) 保險費及雜費假設為營運收入之 10以支應保

險水電郵電日常用品等雜費支出

3利息與本金攤還前 3 年付息不還本後 7 年本利攤

還

4權利金在進行財務試算時先假設為 0確認財務可

行後再依設定之股東預期報酬率 10試算權利金

5土地租金依「促進民間參與公共建設公有土地出租及

設定地上權租金優惠辦法」及「新竹市促進民間機構

參與重大公共建設減免地價稅房屋稅及契稅自治條

例」辦理假設公告地價每三年調漲 3估算之

6折舊攤提按營運期 35 年採直線折舊法攤提

7重置成本電氣及停管設備每 10 年更新

8相關稅賦營業稅 5營所稅 17房屋稅 3停

車場部分符合重大公共建設享有 5 年免徵營所稅之

優惠

三調整方案財務分析

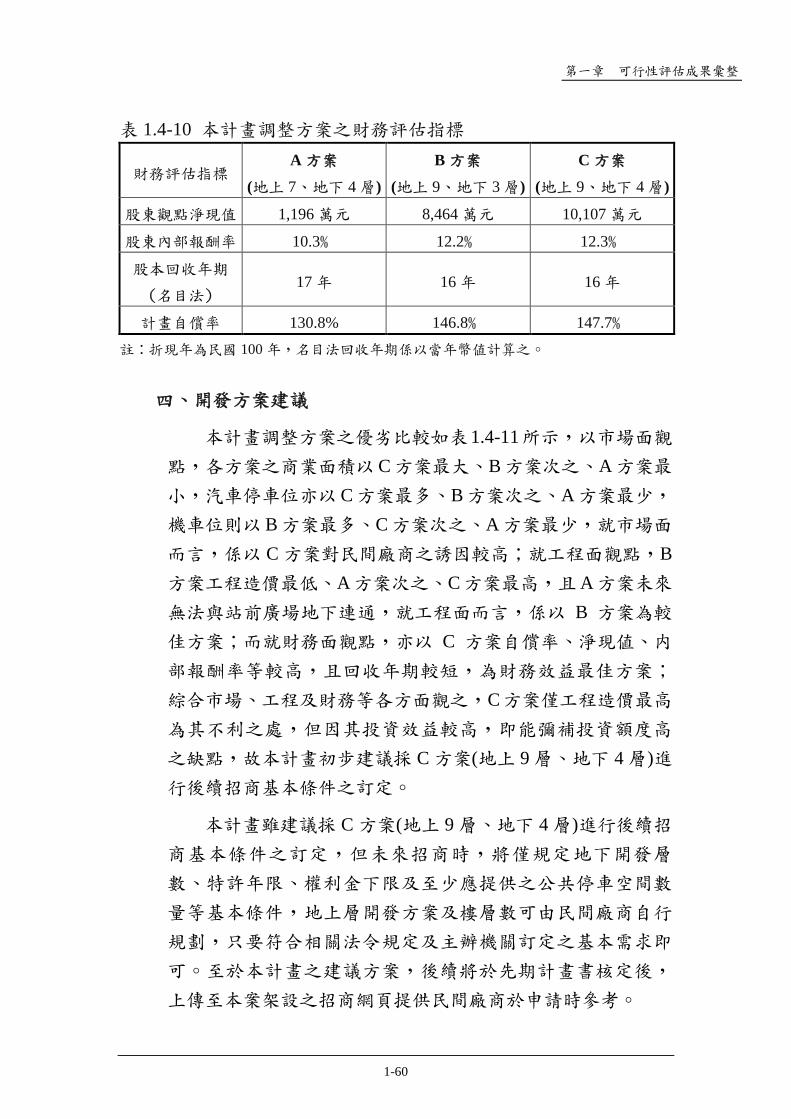

(一)自償能力分析

依前述各項基本假設與參數說明本計畫調整方案之

財務評估指標結果彙整如表 14-10 所示在未納入權利金

時A 方案之自償率為 1308B 方案為 1468C 方案

為 1477顯示三方案均具有完全自償能力

(二)民間投資可行性研判

由表 14-10 各項指標顯示在未納入權利金時以股

東投資觀點而論A 方案之投資報酬率為 103B 方案之

投資報酬率為 122C 方案之投資報酬率為 123三方

案之投資報酬率均已大於計畫設定之 10顯示本計畫具

有民間投資之財務可行性並有收取權利金的空間

第一章 可行性評估成果彙整

1-60

表 14-10 本計畫調整方案之財務評估指標

財務評估指標A 方案

(地上 7地下 4 層)

B 方案

(地上 9地下 3 層)

C 方案

(地上 9地下 4 層)

股東觀點淨現值 1196 萬元 8464 萬元 10107 萬元

股東內部報酬率 103 122 123

股本回收年期

(名目法)17 年 16 年 16 年

計畫自償率 1308 1468 1477

註折現年為民國 100 年名目法回收年期係以當年幣值計算之

四開發方案建議

本計畫調整方案之優劣比較如表14-11所示以市場面觀

點各方案之商業面積以 C 方案最大B 方案次之A 方案最

小汽車停車位亦以 C 方案最多B 方案次之A 方案最少

機車位則以 B 方案最多C 方案次之A 方案最少就市場面

而言係以 C 方案對民間廠商之誘因較高就工程面觀點B

方案工程造價最低A方案次之C方案最高且 A方案未來

無法與站前廣場地下連通就工程面而言係以 B 方案為較

佳方案而就財務面觀點亦以 C 方案自償率淨現值內

部報酬率等較高且回收年期較短為財務效益最佳方案

綜合市場工程及財務等各方面觀之C方案僅工程造價最高

為其不利之處但因其投資效益較高即能彌補投資額度高

之缺點故本計畫初步建議採 C 方案(地上 9 層地下 4 層)進

行後續招商基本條件之訂定

本計畫雖建議採 C 方案(地上 9 層地下 4 層)進行後續招

商基本條件之訂定但未來招商時將僅規定地下開發層

數特許年限權利金下限及至少應提供之公共停車空間數

量等基本條件地上層開發方案及樓層數可由民間廠商自行

規劃只要符合相關法令規定及主辦機關訂定之基本需求即

可至於本計畫之建議方案後續將於先期計畫書核定後

上傳至本案架設之招商網頁提供民間廠商於申請時參考

第一章 可行性評估成果彙整

1-61

表 14-11 本計畫調整方案優劣比較表

方案別

比較項目

A方案

(地上7

地下4層)

B方案

(地上9

地下3層)

C方案

(地上9

地下4層)

優劣比較

市

場

面

商業空間() 913261 931151 1115638C方案商業面積最大B

方案次之A方案最小

汽車停車位(輛) 555 604 634C方案汽車位最多B方

案次之A方案最少

機車停車位(輛) 1069 1449 1417B方案機車位最多C方

案次之A方案最少

工

程

面

預估造價(萬元) 98865 94278 107542B方案工程造價最低A

方案次之C方案最高

與站前廣場地下

連通空間可能性無 有 有

BC方案可預留與站前

廣場地下連通空間

財

務

面

股東觀點淨現值 1196萬元 8464 萬元 10107萬元C方案淨現值最高B方

案次之A方案為負值

股東內部報酬率 103 122 123C方案報酬率最高B方

案次之A方案最低

股本回收年期 17年 16年 16年 BC方案回收年期較短

計畫自償率 1308 1468 1477C方案自償率最高B方

案次之A方案最低

五敏感度分析

本計畫財務分析係基於前述各項假設條件為了解各項

重要假設條件之改變對計畫投資效益之影響本計畫以建議

之 C 方案為例並選定建造成本營運收入股東報酬率

貸款利率等重要參數進行敏感度分析若未來投資人經營此

停車場其經營條件與目前假設之條件有所出入時整體財

務效益會與目前預估值有所差異可測度本計畫承受風險之

能力並作為計畫執行時風險控管與營運策略調整之參考

由敏感度分析結果發現當建造成本股東報酬率貸

款利率減少或營運收入增加時均將使本停車場之財務可

行性提高反之則財務可行性將降低顯示各項假設條件

對財務可行性均頗具影響力故本計畫財務可行與否端視

未來投資人在控制成本創造營收與要求報酬率等條件之設

定而論C 方案敏感度分析請參見表 14-12

第一章 可行性評估成果彙整

1-62

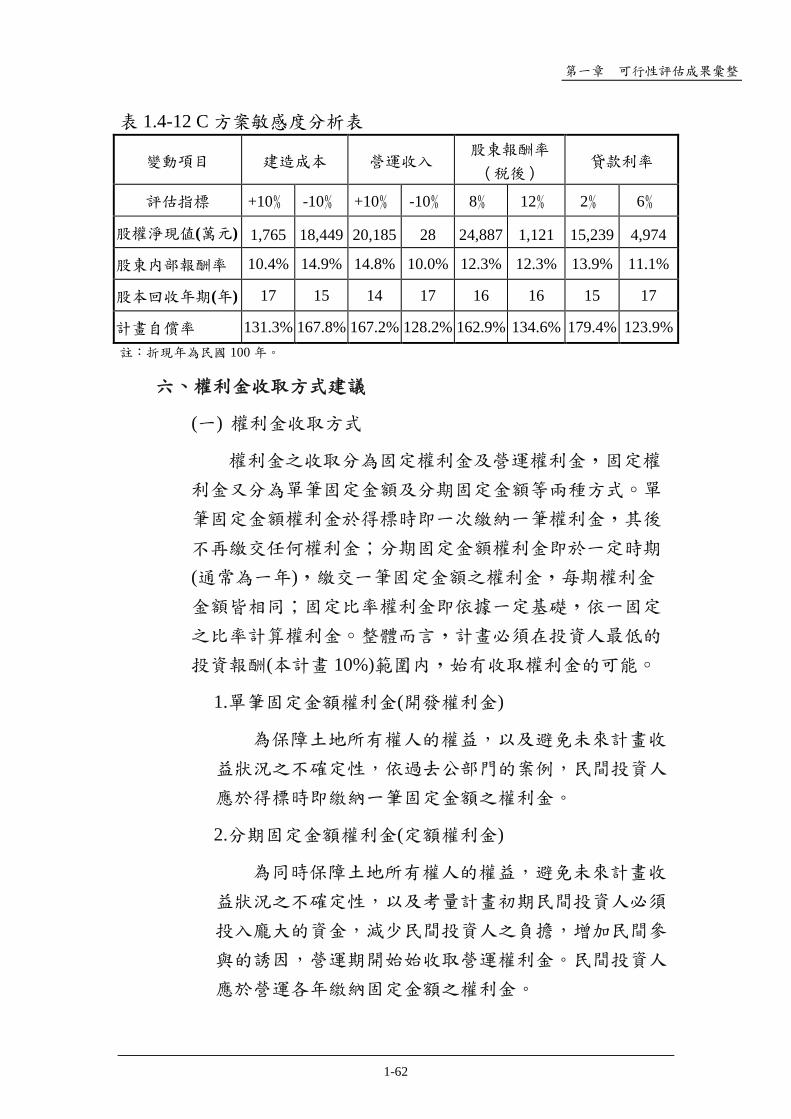

表 14-12 C 方案敏感度分析表

變動項目 建造成本 營運收入股東報酬率

(稅後)貸款利率

評估指標 +10 -10 +10 -10 8 12 2 6

股權淨現值(萬元) 1765 18449 20185 28 24887 1121 15239 4974

股東內部報酬率 104 149 148 100 123 123 139 111

股本回收年期(年) 17 15 14 17 16 16 15 17

計畫自償率 1313 1678 1672 1282 1629 1346 1794 1239

註折現年為民國 100 年

六權利金收取方式建議

(一) 權利金收取方式

權利金之收取分為固定權利金及營運權利金固定權

利金又分為單筆固定金額及分期固定金額等兩種方式單

筆固定金額權利金於得標時即一次繳納一筆權利金其後

不再繳交任何權利金分期固定金額權利金即於一定時期

(通常為一年)繳交一筆固定金額之權利金每期權利金

金額皆相同固定比率權利金即依據一定基礎依一固定

之比率計算權利金整體而言計畫必須在投資人最低的

投資報酬(本計畫 10)範圍內始有收取權利金的可能

1單筆固定金額權利金(開發權利金)

為保障土地所有權人的權益以及避免未來計畫收

益狀況之不確定性依過去公部門的案例民間投資人

應於得標時即繳納一筆固定金額之權利金

2分期固定金額權利金(定額權利金)

為同時保障土地所有權人的權益避免未來計畫收

益狀況之不確定性以及考量計畫初期民間投資人必須

投入龐大的資金減少民間投資人之負擔增加民間參

與的誘因營運期開始始收取營運權利金民間投資人

應於營運各年繳納固定金額之權利金

第一章 可行性評估成果彙整

1-63

3固定比率權利金(營運權利金)

考量計畫初期民間投資人必須投入龐大的資金為

減少民間投資人之負擔同時增加民間參與的誘因計

畫初期不收取權利金營運期開始始收取營運權利金

4固定金額+比率權利金(營運權利金)

營運期間為同時保障土地所有權人的權益避免未

來計畫收益狀況之不確定性並保有利益共享的彈性

營運期開始始收取營運權利金營運權利金採分期固定

金額權利金及固定比率權利金併行收取民間投資人應

於營運各年繳納固定金額之權利金並於營運各年按營

運收入固定百分比收取營運權利金

(二) 權利金收取建議

由表 14-13 可知計畫如採固定比率權利金即營運期

按營運收入固定比率收取權利金之金額除較得標時收取

單筆固定或營運各年分期固定金額權利金略佳且可分攤

民間廠商之投資風險減少計畫初期資金籌措的困難並

且避免未來計畫營運期間收益狀況之不確定性以及保有

利益共享的彈性將可大幅增加民間參與的誘因考量公

部門對企業的信心與承擔的風險過大本計畫建議採固定

金額與固定比率併行的方式公部門除適度的分擔風險以

外也可保有利益共享的彈性除前期計畫建議之開發權

利金800萬元固定權利金每年 300萬元之收取方式外本

計畫另試算期初不收開發權利金固定權利金每年 600 萬

元1000 萬元等不同權利金收取方案提供主辦機關決策

參考在設定股東報酬率 10之條件下本計畫建議營運

權利金收取方式為特許期間(含興建期及營運期)廠商每

年應繳交 600萬元固定金額權利金及營運收入 5235以

上之固定比率權利金(比率由廠商自行填寫但不得小於

5235)特許期權利金採當年幣值計算總計約為 51785

萬元如採 100 年現值計算總計約為 23092 萬元

第一

章可

行性

評估

成果

彙整

表 14-13 權利金收取金額與方式

權利金收取方式單筆固定金額

權利金

分期固定金額

權利金

固定比率

權利金

固定分期+

比率權利金(1)

固定分期+

比率權利金(2)

固定分期+

比率權利金(3)

權利金種類

(當年幣值)

開發權利金(第一年) 16110 萬元 - - 800 萬元 -

定額權利金(每年) - 1555 萬元 - 300 萬元 600 萬元 1000 萬元

營運權利金(每年) - - 8523 6456 5235 3043

特許期合計 當年幣值 16110 萬元 49760 萬元 53052 萬元 50586 萬元 51785 萬元 50941 萬元

100 年現值 14665 萬元 23983 萬元 22531 萬元 22422 萬元 23092 萬元 23467 萬元

股東內部報酬率 100 100 100 100 100 100

1-6

4

第一章 可行性評估成果彙整

1-65

15 可行性評估成果調整

由以上各節針對前期計畫之檢討與調整結果茲就本計畫可行

性評估之成果調整如下

一市場可行性

(一)小汽車停車位建議開發規模

本計畫依據前期計畫停車供需調查之檢討與調整結

果獲得目標年小汽車停車位建議開發規模為 430~570

席惟此建議規模並未納入因多目標使用所衍生之必要法

定車位考量本停車場基地之面積不大且基地臨林森路

及信義街等兩側須退縮 4 米每個樓層僅能規劃約 70 餘席

停車位並為配合交通部「國家永續車輛管理政策紓緩汽

機車成長與使用」之政策目標建議本停車場之小汽車停車

位以建議開發規模下限 430 席以上加上多目標使用衍生

之法定車位進行規劃

(二)機車停車位建議開發規模

新竹市近五年機車汽車比例平均為 201 倍另參考與

本停車場基地特性相仿之新北市板橋火車站其周邊公共

停車場之機車汽車停車位數供給比例則約為 22 倍另依

據前期計畫調查本停車場周邊停車供需現況發現機車違

規停車問題嚴重平日違規機車數達 2369輛假日違規機

車數更高達 7884輛顯見本停車場周邊機車停車供給嚴重

不足惟本基地因面積規模有限無法滿足周邊所有機車

停車需求因此建議本停車場在規劃滿足小汽車停車位之

開發規模下規劃設置的機車停車位數至少應達小汽車停

車位數之 2 倍以上以適度滿足基地周邊機車停車需求

(三)多目標使用項目建議

檢視基地鄰近地區環境土地使用係以商業區為主

沿街商業設施一般餐飲店及大型百貨公司林立商業活

第一章 可行性評估成果彙整

1-66

動非常頻繁且鄰近台鐵新竹站為人潮聚集之區域前

期計畫建議本停車場多目標使用之使用項目應以商業及旅

館飯店設施為主本計畫考量地區土地使用發展特性本

停車場未來除紓解周邊地區之停車需求外商業設施的規

劃預期將可與周邊商圈串連形成一個更繁榮優質的商

圈因此前期計畫建議以商業及旅館飯店設施做為多目

標使用項目應屬合理

二法律可行性

(一)促參法適用性分析

依促參法第 3 條第 1 項第 1 款及促參法施行細則第 2

條第 1 項停車場係屬促參法所定的交通建設之一種故

本計畫可適用促參法且本計畫符合投資設置二百個以上

停車位之立體式停車場之促參法「重大公共建設範圍」故

可適用各項重大公共建設得享有之各項優惠措施另依促

參法第 5 條在縣(市)之主辦機關為縣(市)政府本計畫以

市政府為主辦機關亦符合規定本計畫擬採 BOT 之方式辦

理亦符合促參法第 8 條第一項第一款之規定

(二)多目標使用辦法准許條件

依據「都市計畫公共設施用地多目標使用辦法」第三條

附表之准許條件規定作多目標使用時其高度應超過六

層或十八公尺如高度未達六層或十八公尺則應先經新

竹市都市計畫委員會或都市設計審議委員會審議通過且

多目標使用之樓地板面積不得超過總容積樓地板面積之三

分之一作餐飲服務商場超級市場旅館使用時其

停車空間不得少於建築技術規則所定標準之二倍

(三)徵收土地提供民間機構投資建設疑義

本案基地係於 97 年 1 月辦理徵收並開闢停車場使用

迄今僅 3 年餘查本案徵收計畫書並未依土地徵收條例第

56 條規定載明「提供民間機構投資建設」如本案土地依

第一章 可行性評估成果彙整

1-67

原徵收計畫使用未滿五年即逕採促參方式提供民間機構

投資建設將有導致原土地所有權人申請買回土地之虞

1 按土地徵收條例第 9 條第 1 項第 3 款「被徵收之土

地除區段徵收及本條例或其他法律另有規定外有

下列情形之一者原土地所有權人得於徵收公告之日

起 20 年內向該管直轄市或縣(市)主管機關申請照原

徵收補償價額收回其土地不適用土地法第 219 條之

規定三依原徵收計畫開始使用後未滿 5 年不繼

續依原徵收計畫使用者」實務上對本條之「不繼續

依原徵收計畫使用」並無明確判斷標準惟司法院大

法官釋字第 236 號解釋曾針對土地法所定「不依核准

計畫使用」之判斷標準做成解釋依釋字第 236 號解

釋要旨所謂不依核准計畫使用應依徵收目的所為

土地使用之規劃就所徵收之全部土地整體觀察之

在有明顯事實足認屬於相關範圍者不得為割裂之

認定始能符合公用徵收之立法本旨本案土地徵收

條例規定之「不繼續依原徵收計畫使用」與土地法規

定之「不依核准計畫使用」實為相同法律概念故大

法官釋字第 236 號解釋之判斷標準可予以援用

2 查本案「新竹市政府辦理林森路旁停車場工程用地徵

收計畫書」及其附件一「奉准興辦事業計畫文件影

本」均未載明「提供民間機構投資建設」之土地使

用規劃附件一說明二之(三)尚有「民間興建管理及

經營不可行」之記載故本案徵收計畫實已排除將本

案土地「提供民間機構投資建設」就全部土地之使

用規劃更無「提供民間機構投資建設」之規劃可言

綜上本案如採促參方式提供民間機構投資建設有

被法院認定為「不繼續依原徵收計畫使用」之可能

3 為避免本案原土地所有權人臺灣銀行於本案以促參方

式提供民間機構投資建設後依上開土地徵收條例及

第一章 可行性評估成果彙整

1-68

大法官解釋主張買回土地建議本案土地仍應由市政

府繼續依原徵收計畫使用滿五年於屆滿五年後始得

依促參方式與民間機構簽訂投資契約將土地交付民

間機構投資建設此外市政府可考慮先進行促參之

相關準備及招商作業待依原徵收計畫使用滿五年

(民國 102 年 1 月)後再與民間機構簽訂投資契約

以節省促參相關作業期程

三工程技術可行性

(一)開發方案調整

前期計畫之建議方案在基地西側臨信義街部分未留

設 4 公尺無遮簷帶狀式開放空間且多目標使用之樓地板

面積超過總容積樓地板面積之三分之一為其適法性有疑

慮之二大主要問題本計畫調整 A 方案(地上 7 層地下 4

層)B 方案(地上 9 層地下 3 層)及 C 方案(地上 9 層地

下 4 層)等三個不同開發方案依開發方案優劣比較結果(參

見表 14-11)綜合市場工程及財務等各方面觀之C 方

案僅工程造價最高為其不利之處但因其投資效益較高

即能彌補投資額度高之缺點故本計畫初步建議採 C 方案

(地上 9 層地下 4 層)進行後續招商基本條件之訂定

本計畫雖建議採 C 方案進行招商基本條件之訂定但

未來招商時將僅規定地下開發層數特許年限權利金

下限及公共停車空間數量等基本條件地上層樓層數可由

廠商自行規劃只要符合相關法令規定及主辦機關訂定之

基本需求即可本計畫之建議方案後續亦將於先期計畫書

核定後上傳至本案架設之招商網頁提供民間廠商於申請

時參考本計畫建議之 C 方案以建蔽率 7316容積率為

95993興建地上 9 層地下 4 層多目標使用之立體停車

場計可規劃商場 1115638m2(約 33748 坪)裝卸車位 2

席小汽車停車位 634 席機車位 1417 席工程經費預估

約需新台幣 10 億 7542 萬元預估工期約為 20 個月

第一章 可行性評估成果彙整

1-69

(二)工程技術可行性

以本計畫規劃興建多目標使用之立體停車場型式而

言早已為國內累積足夠經驗之型式如基隆信二 4-13 樓

為停車場臺北大葉高島屋 5-11 樓為停車場臺中勤益誠

品 4-11 樓為停車場高雄前金行政中心 4-8 樓為停車場等

均屬停車場用地多目標使用案例除各類車輛及行人之進

出動線需要妥善規劃以避免相互干擾外工程上並無特殊

技術之考量故在工程技術面係屬可行

四財務可行性

(一)自償能力分析

本計畫調整方案在未納入權利金時A 方案之自償率

為 1308B 方案為 1468C 方案為 1477顯示三方

案均具有完全自償能力

(二)民間投資可行性研判

以股東投資觀點而論在未納入權利金時以股東投

資觀點而論A 方案之投資報酬率為 103B 方案之投資

報酬率為 122C 方案之投資報酬率為 123三方案之

投資報酬率均已大於計畫設定之 10顯示本計畫具有民

間投資之財務可行性並有收取權利金的空間

(三)權利金收取建議

考量政府對企業的信心與承擔的風險過大本計畫初

步建議採分期固定金額與固定比率併行的方式政府除適

度的分擔風險以外也可保有利益共享的彈性本計畫初

步建議權利金收取方式為特許期間廠商每年應繳交 600

萬元固定金額權利金及營運收入 5235以上之固定比

率權利金(比率由廠商自行填寫但不得小於 5235)特

許期權利金採當年幣值計算總計約為 51785 萬元採

100 年現值計算總計約為 23092 萬元本計畫之權利金

收取方式後續仍可配合主辦機關之需求進行調整

第一章 可行性評估成果彙整

1-70

五環境影響分析

公共建設是否應辦理環境影響評估主要應查明「開發行

為應實施環境影響評估細目及範圍認定標準」「開發行為環

境影響評估作業準則」「政府政策環境影響評估作業辦法」hellip

等規定依環保署環署綜字第六九六四四號函解釋公共工

程仍須依各項開發行為逐一核對「開發行為應實施環境影響

評估細目及範圍認定標準」認定標準未規範之開發行為及

其規模未達本項標準之規定者如其它法令亦未規定應實施

環境影響評估即可認定無須實施環境影響評估

依上述認定標準由於停車場建設不屬於環評法規範之

開發行為且本計畫多目標引進項目規模亦未達「開發行為應

實施環境影響評估細目及範圍認定標準」故本計畫無需進行

環境影響評估本計畫停車場興建完成後將增加路外停車空

間紓解因停車問題所產生之影響且商業設施之引進亦將

帶動地區發展增加就業機會整體而言本計畫對周邊環

境將產生正面效益

然為減輕本計畫於施工期間及營運期間對周邊道路之交

通影響程度本計畫除於 33 節興建階段要求事項之「都市設

計審議」項目中增列廠商應依「建築物交通影響評估準則」

規定進行交通影響評估外另研擬如下之施工期間及營運期

間交通改善建議提供相關單位參考

(一)施工期間交通改善建議

1 施工期間應於基地張貼周邊公共停車場位置圖提供

民眾選擇最適合之替代停車場同時應適度檢討周邊

路邊禁停路段於興建期間開放臨時停車待立體停車

場完工營運後再恢復禁停

2 車輛進出動線規劃興建期間基地內施作機具主要進

出口應以林森路為首選廠商應提供車輛進出基地之

動線圖明確說明車輛進出基地所經過之主要路段

第一章 可行性評估成果彙整

1-71

以防止因工程施工所導致的交通危險及堵塞

3 基地施工進出口佈設相關警示燈與警告標誌以利行

人之安全通行如出入口有阻斷人行道部分可以不同

舖面提醒使用者注意行人往來以利安全

4 對於進出基地之車輛施工機械宜作妥善規劃擬訂

整體交通維持計畫安排進出時間路線以順暢交

通並避開交通尖峰時刻

5 場內之交通及道路除必須之寬度外亦必須擬定場內

交通維持計畫以避免干擾及產生不必要噪音及空氣污

染為原則

6 進行基地開發時配合林森路及信義街人行系統留設

適當的步道系統提供行人安全的通行空間

(二)營運期間交通改善建議

1 本基地雖三面臨路然信義街及大同路之實際車道寬

均僅約 4 米故均規劃為單行道未來廠商若規劃地

下層小汽車出入口設於大同路則建議地下層小汽車

停車場之使用僅提供商場店家員工租用以降低大

同路上小汽車之進出頻率減輕對大同路之交通影響

程度同時應配合嚴格取締大同路上之違停機車以

確保周邊道路交通之順暢

2 停車場進出動線規劃當車輛進出停車場時將干擾

車流的正常運行造成道路上其他車輛的延滯為使

此種負面影響減至最低應督促廠商審慎選擇停車場

出入口的位置並妥善規劃進出動線

3 設置停車場導引標誌透過顯著的停車場導引標誌設

置協助駕駛人順利的進出停車場避免駕駛人產生

繞道情形將有助於停車場進出車輛之順暢及安全

4 停車場進出相關設施規劃

第一章 可行性評估成果彙整

1-72

(1)在燈光照明上除依建築技術規則相關規定辦理外在

進出口車道處及上下車道間加強燈光照明以提供駕駛

者安全環境

(2)為提高停車場出口處之人車安全保障出口處設置停

車場出口標示及警示燈以提醒行經出口處之人行及

車輛能提高警覺

(3)於停車場外部進行導引標誌之劃設以利駕駛人易於

辨認車行方向可依各種指示標誌迅速進出停車場

5 其他配合管理措施避免違規停車影響道路通暢以

致道路系統之服務效率低落應加強違規車輛拖吊及

取締作業

六可行性綜合評估

由本計畫在各方面可行性之檢討與調整結果在市場

法律工程技術財務與環境影響等方面均屬可行

(一)在市場方面建議未來小汽車停車位以建議開發規模

下限 430席以上加上多目標使用衍生之法定車位進行

規劃機車停車位數則至少應達小汽車停車位數之 2倍

以上以因應周邊地區未來發展與滿足停車需求而

多目標使用項目則建議可引進綜合商場餐飲服務

旅館等商業設施以與周邊商圈串連形成一個更繁

榮優質的商圈

(二)在法律方面建議市政府可考慮先進行促參之相關準

備及招商作業待依原徵收計畫使用滿五年(民國 102

年 1 月)後再與民間機構簽訂投資契約以節省促參

相關招商作業期程

(三)在財務方面建議採 C 方案(地上 9 層地下 4 層)進行

後續招商基本條件之訂定且於特許期間應收取權利

金本計畫建議權利金收取方式為特許期間(含興建

期及營運期)廠商每年應繳交 600 萬元固定金額權利

第一章 可行性評估成果彙整

1-73

金及營運收入 5235以上之固定比率權利金(比率由

廠商自行填寫但不得小於 5235)本計畫之權利金

收取方式後續仍可配合主辦機關之需求進行調整

第一章 可行性評估成果彙整

1-2

12 前期計畫檢討

本計畫係延續新竹市政府於 100 年 3 月完成「新竹市林森路立

體停車場 BOT 案可行性評估計畫」之規劃成果(以下稱前期計畫

資料公佈於【新竹市促進民間參與公共建設資訊專區網頁 http

wwwhccggovtwwebSGcommand=displayamppageID=26697】)辦

理後續之先期規劃作業及招商作業若前期計畫之適法性或可行性

有問題將導致後續計畫無法繼續執行故於計畫執行之前應針

對前期計畫審慎評估檢討並進行必要之調整以避免後續推動時

發現窒礙難行之處而徒勞無功

前期計畫之綜合評估結果如表 12-1所示以下就其建議方案在

法律(含土地取得)市場工程技術財務等方面之可行性進行檢

討以提供作為開發方案或招商條件檢討調整之參考依據

表 12-1 前期計畫之綜合評估結果

項目

可行性評估

說明可行

有條件

可行不可行

市場可行性

依市場供需評估建議

汽車位360-500 位

機車位648-900 位

法律可行性 符合促參法第三條「交通建設」並

達促參重大公共建設規模採「BOT」辦理

初步開發構

想定位

依都市計畫公共設施用地多目標使

用辦法興建立體停車場另附屬

事業可作商場超市飯店等開發

項目

興建

工程

技術

A 方案A 依目前工程技術應無問題

預估興建期程約二年

A-1 方案A-1 規劃需與站前地下街連通

其興建主體對象尚未明確在時

程規劃上變動性較大因此興建工

程技術為有條件可行

B 方案B 依目前工程技術應無問題

預估興建期程約二年

B-1 方案B-1 規劃需與站前地下街連通

其興建主體對象尚未明確在時

程規劃上變動性較大因此興建工

程技術為有條件可行

第一章 可行性評估成果彙整

1-3

項目

可行性評估

說明可行

有條件

可行不可行

土地取得分

析

土地所有權為新竹市政府基地現

況為市政府自行經營管理平面停車

場營運作業土地取得應無問題

交通及環境

分析

本案土地使用分區為停車場用地

未在環境影響評估項目內因此不

需實施環境影響評估但後續仍需

由投資廠商進行交通影響評估

財務可

行性

A 方案A委外年期30 年

內部報酬率(IRR)702

淨現值(NPV) 44657972建議以方案A 為最適方案

A-1 方案A委外年期30 年

內部報酬率(IRR)592

淨現值(NPV) -59815830

B 方案B委外年期30 年

權益內部報酬率(IRR)693淨現值(NPV) 36254055

B-1 方案B-1委外年期30 年

權益內部報酬率(IRR)593淨現值(NPV) -59182299

資料來源新竹市林森路立體停車場 BOT 案可行性評估計畫(100 年 3 月)

一法律可行性檢討

檢視前期計畫第 4章法律可行性評估歸納其中適法性有

疑慮之問題摘要說明如下

(一)4-12 土地取得評估

依前期計畫第 4-2 頁之土地取得分析本案基地權屬

皆為新竹市基地現況為市府自行經營管理之平面停車

場土地取得應無問題

本計畫整理徵收土地提供民間機構投資相關法令條文

如表 12-2 所示依土地徵收條例第 56 條第一項「徵收

之土地得於徵收計畫書載明以信託聯合開發委託開

發委託經營合作經營設定地上權或出租提供民間機

構投資建設」經查本案基地係於民國 97 年 1 月辦理徵

第一章 可行性評估成果彙整

1-4

收並開闢平面停車場使用迄今僅 3 年餘但徵收計畫書

中並未載明將提供民間機構投資建設故應繼續依原徵收

目的使用滿五年(民國 102年 1月)始得排除土地徵收條例

第 9 條第一項各款規定之適用否則原土地所有權人得申

請照原徵收補償價額收回其土地

表 12-2 徵收土地提供民間機構投資相關法令條文

法令名稱 條文項次 條文內容

土地徵收條例 第 9 條 被徵收之土地除區段徵收及本條例或其他法律另有

規定外有下列情形之一者原土地所有權人得於徵

收公告之日起二十年內向該管直轄市或縣(市)主管

機關申請照原徵收補償價額收回其土地不適用土地

法第二百十九條之規定

一徵收補償費發給完竣屆滿三年未依徵收計畫開

始使用者

二未依核准徵收原定興辦事業使用者

三依原徵收計畫開始使用後未滿五年不繼續依

原徵收計畫使用者

(以下略)

第 56 條 徵收之土地得於徵收計畫書載明以信託聯合開

發委託開發委託經營合作經營設定地上權或

出租提供民間機構投資建設

本條例施行前申請徵收之土地經申請中央主管機關

備案者得依前項規定之方式提供民間機構投資建

設

土地法 第 219 條 私有土地經徵收後有左列情形之一者原土地所有

權人得於徵收補償發給完竣屆滿一年之次日起五年

內向該管直轄市或縣(市)地政機關聲請照徵收價額

收回其土地

一徵收補償發給完竣屆滿一年未依徵收計畫開始

使用者

二未依核准徵收原定興辦事業使用者

(以下略)

資料來源本計畫整理

第一章 可行性評估成果彙整

1-5

(二)4-31 建蔽率與容積率

依前期計畫第 4-7 頁依據「擬定新竹(含香山)都市計

畫(市中心地區)細部計畫」之土地使用分區管制要點之規

定本案停車場用地建蔽率容積率如下1建蔽率平

面使用百分之十立體使用百分之八十2容積率平面

使用百分之二十立體使用百分之九百六十

經本計畫檢視「擬定新竹(含香山)都市計畫(市中心地區)

細部計畫」之土地使用分區管制要點並未對建蔽率及容積

率有特別規定故本案係應遵循「都市計畫法臺灣省施行細

則」36 條37 條之規定停車場用地立體使用建蔽率不得

超過 80容積率不得超過 960前期計畫之引述內容應

予修正

(三)4-32 都市設計

依前期計畫第 4-8 頁依據「擬定新竹(含香山)都市計

畫(市中心地區)細部計畫」之都市設計準則與本基地相關

之設計準則條文茲摘錄如下1公共開放空間系統(3)指定

留設無遮簷帶狀式公共開放空間本細部計畫區內 B1~B35

街廓基地留設 4 公尺無遮簷帶狀式開放空間並於沿道路

境界線留設連續性之公共人行步道

本計畫檢視「擬定新竹(含香山)都市計畫(市中心地區)

細部計畫」之附件三都市設計準則 PIII-8 附圖四(如下附圖)

指定留設無遮簷公共開放空間系統圖本案停車場用地係

位於 B8 街廓依規定應留設 4 公尺無遮簷帶狀式開放空

間然經本計畫檢視前期計畫「附件二設計圖說」之配置

圖建議方案於基地西側臨信義街部分均未留設 4 公尺無

遮簷帶狀式開放空間

第一章 可行性評估成果彙整

1-6

(四)4-4 公共設施多目標使用規定

依前期計畫第 4-10 頁附表 4-9 立體多目標使用表為摘

錄內政部 9547 台內營字第 0950801328 號令修正「都市計

畫公共設施用地多目標使用辦法」第三條附表內容惟該附

表內容已復於981123及 100415歷經二次修正目前最新

附表內容摘錄停車場用地立體多目標使用部分之使用項目

及准許條件如表 12-3 所示

表 12-3 之准許條件第 4 點及第 5 點規定「4使用樓

地板面積不得超過總容積樓地板面積之三分之一5作第

三項第四項第十二項使用時其停車空間不得少於

建築技術規則所定標準之二倍」依前期計畫第 6-3 頁

表 6-4方案A 空間規劃表如表 12-4所示依方案 A規劃內

容應設法定停車空間 144 輛扣除法定停車空間後其多目

標使用樓地板面積將超過總容積樓地板面積之三分之一

第一章 可行性評估成果彙整

1-7

不符上述准許條件之規定故前期計畫之建議方案勢必需

要重新調整規劃必須增設停車空間或減少商業空間方能

符合准許條件之規定

表 12-3 停車場用地多目標使用之使用項目及准許條件

使用項目 准許條件 備註

一管理單位辦公場所

二加油(氣)站

三餐飲服務

四商場超級市場

五電信有線無線設備

機房及天線

六洗車業汽機車保養業

汽機車零件修理業

七變電所及其必要機電設

施

八轉運站調度站汽車運

輸業停車場

九圖書館

十民眾活動中心

十一 休閒運動設施

十二 旅館

十三 天然氣整壓站及遮斷設

施

十四 警察分局大(中分)

隊部分駐(派出)所消

防隊

十五 地上興建上下水道系統

相關設施之管理站及必

要機電設備

十六 地下興建資源回收站

十七 自行車機車租賃業

1作第二項至第四項第八項第十一

項及第十二項使用時其面臨道路寬

度應在十二公尺以上但位於鄉街計

畫為保持優美風景或以保護為目的

之特定區計畫地區並經直轄市縣

(市)都市計畫委員會審議通過者不

在此限

2應設專用出入口樓梯及通道

3高度超過六層或十八公尺之立體停車

場但周邊地區停車需求提經直轄

市縣(市)都市計畫委員會或都市設

計審議委員會審議通過或作第一

項第二項第五項第七項第十

三項至第十六項之使用者不在此

限

4使用樓地板面積不得超過總容積樓

地板面積之三分之一

5作第三項第四項第十二項使用

時其停車空間不得少於建築技

術規則所定標準之二倍

6作第二項使用時應於地面層設置

7天然氣整壓站應為屋內型整壓站或地

下型整壓站

8商場使用限日常用品零售業一般零

售業日常服務業(不包括洗染)一

般事務所飲食業餐飲業一般服

務業自由職業事務所金融分支機

構及提供商場服務之社區通訊設施

公務機關

9作資源回收站天然氣整壓站使用

時應妥予規劃並確實依環境保護

及消防有關法令管理

休閒運動設

施之使用同

「 公 園 用

地」之使用

類別

資料來源都市計畫公共設施用地多目標使用辦法(100415 修正)

第一章 可行性評估成果彙整

1-8

表 12-4 前期計畫方案 A 空間規劃表

樓層 空間內容店鋪空間

()

汽車停車位

(輛)

機車停車位

(輛)

樓地板面積

()

1F 沿街店鋪 1915 3050

2F 商業空間 1915 3050

3F 商業空間 1915 3050

4F 商業空間 1915 3050

5F 汽車停車場 80 3050

6F 汽車停車場 80 3050

7F 汽車停車場 80 3050

RF 屋頂層 80

B1F商場機車

停車場1690

418(配置圖實

算僅203輛)3050

B2F商場機車

停車場1690

418(配置圖實

算僅290輛)3050

B3F 汽車停車場 80 3050

B4F 汽車停車場 80 3050

小計 11040 480836(配置圖實

算僅493輛)33550

資料來源新竹市林森路立體停車場 BOT 案可行性評估計畫(100 年 3 月)

(五)4-64 特殊規定

依前期計畫第 4-13 頁身心障礙者權益保障法第 56

條公共停車場應保留百分之二停車位作為行動不便之

身心障礙者專用停車位車位未滿五十個之公共停車場

至少應保留一個身心障礙者專用停車位

依上述規定本案規劃 480 輛停車空間應設身心障礙

者專用停車位 10 輛本計畫檢視前期計畫「附件二設計

圖說」之配置圖均未規劃留設身心障礙者專用停車位必

須做適當調整方能符合規定

第一章 可行性評估成果彙整

1-9

二市場可行性檢討

(一)停車供給調查

檢視前期計畫第 5 章市場可行性評估有關停車供需

調查係包含路外停車與路邊停車以下分別就此兩方面進

行檢討說明如表 12-5 所示

表 12-5 「林森路停車場」周邊停車供給檢討

路外停車 路邊停車 合計

前期計畫-席位數(席) 1486 338 1824

修正計畫-席位數(席) 1589 341 1927資料來源1新竹市林森路立體停車場 BOT 案可行性評估計畫(100 年 3 月)

2本計畫整理

1路外停車供給

路外停車供給方面除基地周邊 10 處路外停車場

外前期計畫並未納入「林森路停車場」本身之停車供

需數量前期計畫之路外停車供給數為 1486 席小汽車

停車格位納入「林森路停車場」103 席後總路外停車

格位應修正為 1589 席

2路邊停車供給

路邊停車供給方面一般可分為停車格位及未劃停

車格位但可供停車者前期計畫對於路邊停車供給數僅

考量已劃設路邊停車格位者並未加入允許路邊停車但

未劃設停車格位之供給數惟於計算停車需求時卻有

納入未劃停車格位 3 席前期計畫之路邊停車供給數為

338 席小汽車停車格位加入允許路邊停車但未劃設停

車格位 3 席後總路邊停車供給應修正為 341 席

(二)停車需求調查

依前期計畫針對周邊各路外停車場平假日尖峰小時使

用率調查成果再進一步計算其停車需求如表 12-6 所示

納入林森路停車場平假日之停車需求平日尖峰小時路外

小汽車總停車需求為 1185 席假日則為 1461 席

第一章 可行性評估成果彙整

1-10

表 12-6 「林森路停車場」周邊路外停車需求檢討

停車場名稱車位供給數(輛) 使用率() 停車數量(輛)

小汽車 平日 假日 平日 假日

1南門機械停車場 150 80 98 120 147

2民眾活動中心臨時停車場 48 100 100 48 48

3東大陸橋停車場 220 86 89 190 196

4明志書院 610 75 100 458 610

5停九停車場 28 100 99 28 28

6稅務大樓停車場 100 60 68 60 68

7SOGO 特約 50 68 83 34 42

8鴻韻特約 52 17 57 9 30

9SOGO 百貨地下停車場 150 70 85 105 128

10城隍廟旁 78 38 77 30 61

小計(1~10 合計) 1486 73 91 1082 1358

11林森路停車場 103 100 100 103 103

總計(1~11 合計) 1589 75 92 1185 1461資料來源1新竹市林森路立體停車場 BOT 案可行性評估計畫(100 年 3 月)

2本計畫整理

(三)停車需供比

由前期計畫之停車供需數量檢討結果其停車需供比

改變情形如表 12-7 所示前期計畫尖峰小時之停車需供比

為 118修正後停車需供比為 115

表 12-7 「林森路停車場」周邊停車需供比檢討

停車類別 停車供給(S) 停車需求(D) 需供比(DS)

前期 路外停車 1486 1393 094

計畫 路邊停車 338 757 234

合計 1824 2147 118

修正 路外停車 1589 1461 092

計畫 路邊停車 341 757 222

合計 1930 2218 115資料來源1新竹市林森路立體停車場 BOT 案可行性評估計畫(100 年 3 月)

2本計畫整理修正

第一章 可行性評估成果彙整

1-11

(四)小汽車停車位建議開發規模

經停車供需調查結果之檢討若沿用前期計畫之小汽

車停車需求成長率 14~35獲得目標年 112 年小汽車

停車位建議開發規模為 430~570 席如表 12-8 所示惟此

停車場建議規模並未納入因多目標使用所衍生之必要法定

車位未來應再考量納入多目標使用之衍生需求

參考台北大葉高島屋(5-11 樓停車場)臺中勤美誠品

(4-13 樓停車場)及基隆信二立體停車場(4-14 樓停車場)等高

樓層停車場案例因較高樓層停車場之便利性較差故 10

樓以上停車場之使用率通常不高未來應避免高樓層停車

場之規劃以避免造成投資浪費本計畫考量本停車場基

地之面積不大且基地臨林森路及信義街等兩側須退縮 4

米每個樓層僅能規劃約 70 餘席停車位另為配合交通部

「國家永續車輛管理政策紓緩汽機車成長與使用」之政策

目標建議本停車場之小汽車停車位以建議開發規模下限

430 席加上多目標使用衍生之法定車位進行規劃

表 12-8 目標年小汽車停車需求預測與建議開發規模檢討

項目民國 102 年 民國 112 年

平日 假日 平日 假日

前期計畫 a尖峰需求 2238 2380 2572 2735

b合理停車供給(atimes085) 1902 2023 2186 2324

c停車供給 1824 1824

d供需差(b-c) 78 199 362 500

小汽車停車位建議開發規模360~500

修正計畫 a尖峰需求 2311 2456 2655 2822

b合理停車供給(atimes085) 1964 2088 2257 2399

c停車供給 1827 1827

d供需差(b-c) 137 261 430 572

小汽車停車位建議開發規模430+多目標使用應附設之停車空間資料來源1新竹市林森路立體停車場 BOT 案可行性評估計畫(100 年 3 月)

2本計畫整理修正

第一章 可行性評估成果彙整

1-12

(五)機車停車位建議開發規模

新竹市近五年機動車輛登記數統計如表 12-9 所示歸

納出近五年新竹市機車汽車比例平均為 201 倍另參考與

本停車場基地特性相仿之新北市板橋火車站其周邊公共

停車場之停車位數供給現況統計如表 12-10 所示機車汽

車停車位數供給比例則約為 22 倍

依據前期計畫調查本停車場周邊停車供需現況發現

機車違規停車問題嚴重平日違規機車數達 2369輛假日

違規機車數更高達 7884輛顯見本停車場周邊機車停車供

給嚴重不足惟本基地因面積規模有限無法滿足周邊所

有機車停車需求因此本停車場在滿足汽車停車位之需求

下建議規劃設置的機車停車位數至少應達小汽車停車位

數之 2 倍以上以適度滿足基地周邊機車停車需求

表 12-9 近五年新竹市機動車輛登記數統計表

年期汽車登記數

(C)機車登記數

(B)機車汽車比例

(BC)95 123755 235549 19096 125645 243784 19497 123977 255565 20698 125579 262338 20999 128563 265195 206總計 627519 1262431 201

資料來源95-99 年交通部統計年報本計畫彙整

表 12-10 板橋火車站周邊公共停車場統計表

路外停車場汽車格位數

(C)

機車格位數

(B)

機車汽車比例

(BC)

市民廣場地下停車場 841 1797 214特專三停車場 281 2365 842永發停車場 883 256 029

總計 2005 4418 22資料來源新北市公共停車場資訊查詢系統本計畫彙整

(六)多目標使用項目檢討

依「都市計畫公共設施用地多目標使用辦法」第三條附

表(參見表 12-3)准許之使用項目包括管理單位辦公場

第一章 可行性評估成果彙整

1-13

所加油(氣)站餐飲服務商場超級市場電信有

線無線設備機房及天線洗車業汽機車保養業汽

機車零件修理業變電所及其必要機電設施轉運站調

度站汽車運輸業停車場圖書館民眾活動中心休閒

運動設施旅館天然氣整壓站及遮斷設施派出所消

防隊地上興建上下水道系統相關設施之管理站及必要機

電設備地下興建資源回收站自行車機車租賃業等

檢視基地鄰近地區環境土地使用係以商業區為主

沿街商業設施一般餐飲店及大型百貨公司林立商業活

動非常頻繁且鄰近台鐵新竹站為人潮聚集之區域前

期計畫建議多目標之使用項目應以商業及旅館飯店設施為

主本計畫考量地區土地使用發展特性未來除紓解周邊

地區之停車需求外商業設施的規劃預期將可與周邊商

圈串連形成一個更繁榮優質的商圈因此前期計畫建

議以商業及旅館飯店設施做為多目標使用項目尚屬合理

三工程技術可行性檢討

檢視前期計畫第 6章本案開發方案與工程可行性評估歸

納下列有疑慮之問題開發方案有必要再進行適當之調整

摘要說明如下

(一) 依據「擬定新竹(含香山)都市計劃(市中心地區)細部計

畫」之都市設計準則規定本基地街廓編號 B8 臨林森

路及信義街側應留設 4 公尺無遮簷帶狀開放空間並

於沿道路境界線留設連續性公共人行步道前期計畫

僅一樓留設人行步道(非無遮簷形式)地面層以上均

無退縮

(二) 基地東側與鄰地境界線間至少應退縮 15m方能開窗

(三) 前期計畫規劃地上七層地下四層建築物柱跨距最

大達 11~12M柱斷面僅為 40times40cm結構應力無法

承載柱斷面擬調整為 70times70cm實際結構斷面尺寸

第一章 可行性評估成果彙整

1-14

將依地質鑽探報告結果作適當調整

(四) 前期計畫未依「身心障礙者權益保護法」第 56 條留設

百分之二身心障礙者專用汽車停車位

(五) 商業空間未依都市設計準則規定留設裝離街卸車位

(六) 多目標使用樓地板面積超過總容積樓地板面積之三分

之一不符「都市計畫公共設施用地多目標使用辦法」

第三條附表之規定且商業空間未檢討法定停車空間

之問題

四財務可行性檢討

檢視前期計畫第 7章財務可行性分析歸納下列有疑慮之

問題相關財務參數應再進行適當之調整摘要說明如下

(一)房屋稅每年 2067314 元有低估之疑慮本案工程經費

約 93 億元但其假設房屋現值僅 71079000 元僅約

工程經費之 76導致房屋稅有低估之疑慮

(二)停車費營運收入有高估之疑慮依本案之停車費營運

收入假設月租車位有 120個但於計算計時停車費收入

卻未扣除月租車輛使用部分若月租車輛全數在場

假日計時車位使用率將無法達到假設之 80故停車

費收入有高估之疑慮

(三)評估指標未計算股東權益報酬率本案假設股東權益

報酬率為 10但經檢視前期計畫之評估指標表均

僅計算計畫內部報酬率但並未計算股東權益報酬

率股東權益報酬率是否可達假設之 10仍屬未

知因此財務可行性堪慮

(四)每年平日假日天數假設前後不一經檢視前期計畫

P7-12 表 7-6 方每年平日天數假設為 261 天假日天數

為 104 天但 P7-20 表 7-15 卻又出現每年平日天數為

253 天假日天數為 112 天有前後假設不一之情形

第一章 可行性評估成果彙整

1-15

13 地質鑽探工程分析與建議

依本案委託內容本計畫應於先期規劃階段完成地質鑽探並

提供可行的施工方案另依據建築技術規則第 65條地基調查之調查

點數規定「基地面積每六百平方公尺或建築物基礎所涵蓋面積每

三百平方公尺者應設一調查點」本案基地面積為 4038 平方公

尺依規定應鑽探 7 孔鑽探孔位如圖 13-1 所示其中 BH2BH7

鑽探深度為 30m其餘 5 孔鑽探深度為 20m鑽探取樣點位於 100

年(以下同)7 月 25 日會同交通處至基地現場會勘放樣並於 7 月 29

日提送地質鑽探施工計畫書8 月 3 日再度會同交通處至基地現場

會勘微調部分點位8 月 8 日進場施作8 月 17 日完成取樣9 月完

成地質鑽探報告詳如附件三所示茲摘錄其分析與建議如下

圖 13-1 地質鑽探孔位配置示意圖

第一章 可行性評估成果彙整

1-16

一地層及工程性質

(一)區域地質概況

參考中央地質調查所之rdquo新竹地質圖rdquo(附件三圖 3)

出露於本基地及其鄰近地區之地層主要為沖積層

另由中央地質調查所公告之台灣活動斷層分佈圖(2010)

(附件三圖 4)中距基地最近活動斷層有新竹斷層(第二類

活動斷層)且其距本基地均約 11 公里左右另新誠斷層

(第一類活動斷層)且其距本基地均約 58 公里左右因

此本工程基地應屬可開發之建築基地

(二)基地地層概況

詳細地層分佈情形請參閱附件三附錄 A 鑽孔柱狀圖

1柏油表層及回填棕灰色砂土夾礫石磚塊

本層分佈於 GL000m 至 GL-070m~GL-140m

之間厚度約在 070m~140m 之間平均厚度約為

110m由柏油表層及回填棕灰色砂土夾礫石磚塊所

組成

2 棕黃色粉土質黏土夾細砂

本層分佈於 GL-070m~GL-140m 至 GL

-480m~GL-650m 之間厚度約在 340m~560m 之

間平均厚度約為 455m由棕黃色粉土質黏土夾細砂

所組成經現場標準貫入試驗 N 值為 8~20(局部為 4

22)平均 N 值約為 13係屬堅實至堅硬之黏土層土

壤工程分類為 CL

3 卵礫石夾棕色砂土

本層分佈於 GL-480m~GL-650m 至 GL

-3000m(最大鑽孔深度)由卵礫石夾棕色砂土所組成

經現場標準貫入試驗 N值均為大於 50係屬極緊密之地

層

第一章 可行性評估成果彙整

1-17

(三)地下水位概況

本工程基地經量測各鑽孔之地下水位約在 GL-850m

~GL-870m 之間考慮季節性之水位變化或暴雨之影

響建議於進行基礎分析設計時平常水位採用位於 GL

-850m 處而高水位則採用位於 GL-550m 處

(四)簡化地層及參數表

項目

分層平均分佈深度

平均

厚度

m

γt

tm3

SPTN值

(N平均)Su

(t)Crsquo

(t)φrsquo

(deg)

回填黃棕色

灰色砂質黏土

含少量礫石

碎磚(SF1)

000m~110m 110 - - - - -

黃棕色粉土質

黏土夾細砂(

CL2)

110m~565m 455 2008~20

(13)336 - -

卵礫石夾棕色

砂土(GM3)565m~3000m 2435 225 gt50 - 00 400

二大地工程分析

(一)基礎承載力分析

本工程為 A 方案地上 7 層地下 4 層或 B 方案

地上 9 層地下 3 層或 C 方案地上 9 層地下 4 層之

結構基礎開挖面約在 GL-1350m(或 GL-1800m)處

結構總荷重約為 1900~2050 tm2由各鑽孔鑽探資料結果

顯示基礎係承載於卵礫石夾棕色砂土層上若採用筏式

基礎安全係數採用 300則安全承載力 qa 約為 5000tm2

以上因此其地基安全承載力將大於結構扣除水浮力之最

大淨荷重 1400 tm2(1900-1350+ 850=1400 tm2)或 950

tm2(1900-1800+850=950 tm2)因此應無承載力破壞之

虞

(二)沉陷量分析

本工程為 A 方案地上 7 層地下 4 層或 B 方案

第一章 可行性評估成果彙整

1-18

地上 9 層地下 3 層或 C 方案地上 9 層地下 4 層之

結構基礎開挖面約在 GL-1350m(或 GL-1800m)處

結構總荷重約為 1900~2050 tm2基礎底面將承載於卵礫

石夾棕色砂土層上考基礎開挖土層回脹而再壓之情形

下推估結構物因施工加載而導致基礎沉陷量將小於

300cm且均屬瞬時沉陷因此採用筏式基礎時應無

基礎沉陷過大而導致基礎結構毀壞之虞

(三)土壤液化潛能評估分析

由於本工程基地之地層除表層厚約 480m~650m 之

覆土層外其餘均屬堆積緊密之卵礫石夾棕色砂土層且

由於本工程基地下水位於鑽探期間約在 GL-850m~ GL

-870m 之間因此本工程基地之地層應無發生土壤液化

現象之虞

(四)基礎形式建議

決定基礎之容許承載力須考慮須有適當的安全係

數以抵抗基礎土壤發生剪力破壞基礎總沈陷量及差異沈

陷量不得超過容許限度

本工程為 A 方案地上 7 層地下 4 層或 B 方案

地上 9 層地下 3 層或 C 方案地上 9 層地下 4 層之

結構基礎開挖面約在 GL-1350m(或 GL-1800m)處

基礎底面將承載於卵礫石夾棕色砂土層上以筏式基礎設

計時其承載力與沉陷量均能夠符合安全要求且本工程

基地之地層應無發生土壤液化現象之虞因此建議採用

筏式基礎為本工程結構之承載基礎

(五)地震分析

依據 100年 7月 1日內政部公告實施之rdquo建築物耐震設

計規範rdquo中有關rdquo近斷層區域之工址短週期與一秒週期水

平譜加速度係數rdquo規定鄰近第一類活動斷層時工址之短

週期與一秒週期設計及最大考量水平譜加速度係數則需考

第一章 可行性評估成果彙整

1-19

慮工址之近斷層調整因子 NANv由於最鄰近基地之活

動斷層為新竹斷層(第二類活動斷層)且其距本基地均約

11 公里左右另新誠斷層(第一類活動斷層)且其距本基

地均約 58公里左右因此無須考量工址之近斷層調整因

子 NANv依rdquo建築物耐震設計規範及解說rdquo規定本

基址之工址短週期設計水平譜加速度係數 SDS為 07而工

址短週期最大考量水平譜加速度係數 SMS 則為 09

(六)結構物上浮力建議

地下室完成後地下水壓對基礎底面將產生上浮作用

若考慮地下水位在地表面下 550m 處並考慮地下水壓呈

靜態分佈基礎深度為 1350m(或 1800m)則基礎底部承

受向上之水浮力約 800tm2(或 1250 tm2)因此無論在施

工階段或結構設計上皆應考慮地下水上舉力之影響施工

期間及完工後建築物荷重對抵抗上舉力之安全係數不得小

於 11本工程基地之非主體結構物載重若小於上浮力則

建議採用基礎加重抗拉拔樁抗浮地錨方式以克服上浮

力確保結構之安全

(七)擋土結構貫入深度建議

本工程基地開挖深度約在 GL-1350m(或 GL

-1800m)假設最下層支撐深度位於開挖面上 350m處當

擋土結構貫入至地表面下 1800m(或 2400m)時由於本工

程基地於 GL-565m~GL-3000m 均為堆積緊密之卵礫

石夾棕色砂土層則擋土結構抵抗向內擠進及隆起砂湧

破壞之安全係數大於所要求之安全係數值

(八)擋土設施形式建議

本工程地地下室之開挖深度為 1350m(或 1800m)考

量建築物之開挖深度地層組構地下水位與附近鄰房現

況建議採用擋土排樁工法(混凝土排樁H 型鋼排樁)

連續壁工法做為本工程基地之擋土工法並採用內支撐系

第一章 可行性評估成果彙整

1-20

統做為擋土支撐措施

三環境敏感地質分析

經綜合以上環境敏感地質因素評估結果顯示(詳附件三第

五章)評估本基地應屬適宜設置建築物之基址

四基礎開挖應注意事項

(一)地下室開挖應注意事項

本工程基地地下室之開挖深度為 1350m(或 1800m)

且開挖範圍內 GL-110m~GL-5650m 屬堅實至堅硬之

黃棕色粉土質黏土夾細砂層GL-565m~GL-3000m 則

為卵礫石夾棕色砂土層故須特別注意擋土結構之施工品

質及水密性避免因擋土結構之過度側向變形或滲水漏砂

而影響鄰近道路設施之安全因此於設計擋土結構系統

及開挖施工計劃時需以確保地下室開挖之安全考慮避免

因擋土結構系統之變形過大基礎開挖之超挖等而造成鄰

近設施建築物不良之影響必要時並得於施工前先採適

當土壤改良或基礎穩固等措施

(二)地下室開挖監測系統建議

建議設置傾斜變位鋼筋應力地下水位及沉陷觀測

系統以瞭解地下室開挖對擋土結構開挖底部土壤穩定

及鄰近設施之影響確保地下室開挖施工之安全

五方案比較評估

本工程為 A方案地上 7 層地下 4 層或 B 方案地上

9 層地下 3 層或 C 方案地上 9 層地下 4 層之結構經

由上述分析結果三方案之基礎相關承載力沉陷量等均無

虞

第一章 可行性評估成果彙整

1-21

14 開發方案調整與財務試算

由 12 節針對前期計畫之建議方案在法律市場工程技術

財務等方面可行性之檢討結果本計畫將以前期計畫之建議方案為

基礎就其適法性或可行性有疑慮之部分進行調整並進行財務試

算以提供作為修正可行性評估成果及研擬先期計畫書之依據

一開發方案調整

前期計畫之建議方案在基地西側臨信義街部分未留設 4

公尺無遮簷帶狀式開放空間且多目標使用之樓地板面積超

過總容積樓地板面積之三分之一為其適法性有疑慮之二大

主要問題其餘則僅需做些微調整即可符合規定本計畫調

整三個開發方案如表 14-1~表 14-9及圖 14-1~圖 14-26所示

以供作後續評估決策之依據摘要說明如下

(一)A 方案(地上 7 層地下 4 層)

A 方案主要以前期計畫之建議方案進行局部調整(1)

在基地西側臨信義街部分退縮 4 公尺(2)東側與鄰地間退

縮 15 公尺(3)柱斷面調整為 70 cmtimes70cm(4)連續壁厚

度調整為 70cm(5)規劃留設 2身心障礙者專用停車位及

3 席裝卸車位(6)B1 及 B2 部分商業空間改為機車停車空

間以符合多目標使用樓地板面積不超過總容積樓地板面

積之三分之一之規定規劃建蔽率為 7316容積率為

84252興建地上 7 層地下 4 層多目標使用之立體停車

場計可規劃商場 913261 m2(約 276261 坪)裝卸車位 3

席小汽車停車位 555 席機車位 1069 席預估工期約為

18 個月工程經費預估約需新台幣 9 億 8865 萬元如表

14-1~表 14-3 及圖 14-1~圖 14-9 所示A 方案因與站前廣

場銜接處規劃設有汽機車匝道未來將無法與站前廣場

地下連通

第一章 可行性評估成果彙整

1-22

表 14-1 A 方案空間規劃表

樓層 空間內容店鋪空間

()

汽車停車位

(輛)

機車停車位

(輛)

樓地板面積

()

1F 沿街店鋪 147566 9 295416

2F 商業空間 182631 24 295416

3F 商業空間 182631 24 295416

4F 商業空間 182631 24 295416

5F 汽車停車場 75(含4輛無障礙)

295416

6F 汽車停車場 75(含4輛無障礙)

295416

7F 汽車停車場75

(含4輛無障礙

33輛法停)

295416

RF 屋頂層 85(法停)

B1F商場

機車停車場108856

460(含22格無障礙)

333546

B2F商場

機車停車場108856 609 333546

B3F 汽車停車場裝卸車位

3席77

(含4輛無障礙)333546

B4F 汽車停車場 87 333546

小計 913261555

(含118輛法停)1069 3402096

資料來源本計畫調整

表 14-2 A 方案工期預估表

第一章 可行性評估成果彙整

1-23

表 14-3 A 方案工程經費預估表

項目 名 稱規 範 單位 數量 單價 複價

一 建築及結構工程(混凝土)

地下層結構體工程 13340 7500 100050000

地下層連續壁工程 7392 8500 62831411

地下層安全支撐工程 93380 1000 93380000

餘土開挖及處理 m3 213440 650 138736000

地上層結構體工程 20685 13850 286487250

商場裝修工程 9132 7560 69037920

小計 750522581

二 水電消防工程 34025 1900 64647500

三 公共藝術及景觀植栽工程 式 1 15000000 15000000

四 電腦停車收費系統 式 1 9000000 9000000

小計 839170081

五 廢棄物運棄附合法棄土證明 式 1 11257839 11257839

六 勞工安全衛生管理費 式 1 4195850 4195850

七 營造綜合保險費 式 1 4195850 4195850

八 品質管理費用 式 1 4503135 4503135

九 廠商利潤及管理費 式 1 45031355 45031355

小計 908354111

十 營業稅 式 1 41958504 41958504

十一 空污費 式 1 2517510 2517510

合計 952830125

十二 規劃設計監造費 式 1 35819858 35819858

總計 988649983

註100 年幣值

第一章 可行性評估成果彙整

1-24

(二)B 方案(地上 9 層地下 3 層)

考量開挖地下 4 層工程經費較高且 A 方案與站前廣

場銜接處設有汽機車匝道未來將無法與站前廣場地下連

通故本計畫另研擬地上 9 層地下 3 層之 B 方案進行評

估以提供市府作為決策參考B 方案主要以 A 方案為基

礎並考量下列因素進行調整(1)地上增建 2 層地下少

挖 1層工程經費較 A方案減少約 4587 萬元可增加商場

54 坪汽車位 49 輛機車位 380 輛有效提高投資誘因

(2)考量未來與站前地下街連通之可能性基地與站前廣場

銜接處於 B2 預留連通空間(3)考量基地周邊汽機車需

求B3小汽車停車空間改為機車停車空間4F商業空間及

增建之 8F9F 均規劃為小汽車停車空間規劃建蔽率為

7316容積率為 88636興建地上 9 層地下 3 層多目

標使用之立體停車場計規劃商場 931151m2(約 281673

坪)裝卸車位 2 席小汽車停車位 604 席機車位 1449

席預估工期約為 18 個月工程經費預估約需 9 億 4278

萬元如表 14-4~表 14-6 及圖 14-10~圖 14-18 所示

(三)C 方案(地上 9 層地下 4 層)

考量本基地容積率為 960B 方案尚有剩餘容積且

市議會要求應開挖地下四層故本計畫另研擬地上 9 層

地下 4 層之 C 方案進行評估比較以提供市府作為決策參

考C 方案主要以 B 方案為基礎加挖地下 4 層增設汽車

位4F 改為商業空間工程經費較 B 方案增加約 13264 萬

元可增加商場 558 坪汽車位 30 輛但地下層因 B4 增

設汽車位匝道加寬B1~B3 機車位因而減少 32 輛規劃建

蔽率為 7316容積率為 95993興建地上 9 層地下 4

層多目標使用之立體停車場計規劃商場 1115638m2(約

33748 坪)裝卸車位 2 席小汽車停車位 634 席機車位

1417 席預估工期約為 20 個月工程經費預估約需 10 億

7542萬元如表14-7~表14-9及圖14-19~圖14-28所示

第一章 可行性評估成果彙整

1-25

表 14-4 B 方案空間規劃表

樓層 空間內容店鋪空間

()

汽車停車位

(輛)

機車停車位

(輛)

樓地板面積

()

1F 沿街店鋪 242003 2裝卸車位 295416

2F 商業空間 17105126

(含6輛無障礙)295416

3F 商業空間 18448723

(含6輛無障礙)295416

4F 汽車停車場 78 295416

5F 汽車停車場 78 295416

6F 汽車停車場 78 295416

7F 汽車停車場 78 295416

8F 汽車停車場 78 295416

9F 汽車停車場 78(含35輛法停)

295416

RF 屋頂層 87(法停)

B1F商場

機車停車場148419

367

(含30輛無障礙)306789

B2F商場

機車停車場185191 297 306789

B3F 汽車停車場 785 306789

小計 931151604

(含122輛法停)1449 3579111

表 14-5 B 方案工期預估表

第一章 可行性評估成果彙整

1-26

表 14-6 B 方案工程經費預估表

項目 名 稱規 範 單位 數量 單價 複價

一 建築及結構工程(混凝土)

地下層結構體工程 9204 7500 69030000

地下層連續壁工程 6204 8500 52730832

地下層安全支撐工程 64428 1000 64428000

餘土開挖及處理 m3 128856 650 83756400

地上層結構體工程 26595 13850 368340750

商場裝修工程 9312 7560 70398720

小計 708684702

二 水電消防工程 35799 1900 68018100

三 公共藝術及景觀植栽工程 式 1 15000000 15000000

四 電腦停車收費系統 式 1 9000000 9000000

小計 800702802

五 廢棄物運棄附合法棄土證明 式 1 10630271 10630271

六 勞工安全衛生管理費 式 1 4003514 4003514

七 營造綜合保險費 式 1 4003514 4003514

八 品質管理費用 式 1 4252108 4252108

九 廠商利潤及管理費 式 1 42521082 42521082

小計 866113291

十 營業稅 式 1 40035140 40035140

十一 空污費 式 1 2402108 2402108

合計 908550540

十二 規劃設計監造費 式 1 34230019 34230019

總計 942780559

註100 年幣值

第一章 可行性評估成果彙整

1-27

表 14-7 C 方案空間規劃表

樓層 空間內容店鋪空間

()

汽車停車位

(輛)

機車停車位

(輛)

樓地板面積

()

1F 沿街店鋪 242003 2裝卸車位 295416

2F 商業空間 17105126

(含6輛無障礙)295416

3F 商業空間 18448723

(含6輛無障礙)295416

4F 汽車停車場 18448723

(含6輛無障礙)295416

5F 汽車停車場 78 295416

6F 汽車停車場 78 295416

7F 汽車停車場 78 295416

8F 汽車停車場 78 295416

9F 汽車停車場 78 295416

RF 屋頂層 87(含61輛法停)

B1F商場

機車停車場148419

359

(含30輛無障礙)304364

B2F商場

機車停車場185191 280 304364

B3F 機車停車場 778 304364

B4F 汽車停車場 85(法停) 304364

小計 1115638634

(含146輛法停)1417 3876200

表 14-8 C 方案工期預估表

第一章 可行性評估成果彙整

1-28

表 14-9 C 方案工程經費預估表

項目 名 稱規 範 單位 數量 單價 複價

一 建築及結構工程(混凝土)

地下層結構體工程 12174 7500 91308000

地下層連續壁工程 7061 8500 60017772

地下層安全支撐工程 85221 1000 85220800

餘土開挖及處理 m3 194790 650 126613760

地上層結構體工程 26595 13850 368340750

商場裝修工程 11156 7560 84339360

小計 815840442

二 水電消防工程 38762 1900 73647800

三 公共藝術及景觀植栽工程 式 1 15000000 15000000

四 電腦停車收費系統 式 1 9000000 9000000

小計 913488242

五 廢棄物運棄附合法棄土證明 式 1 12237607 12237607

六 勞工安全衛生管理費 式 1 4567441 4567441

七 營造綜合保險費 式 1 4567441 4567441

八 品質管理費用 式 1 4895043 4895043

九 廠商利潤及管理費 式 1 48950427 48950427

小計 988706201

十 營業稅 式 1 45674412 45674412

十一 空污費 式 1 2740465 2740465

合計 1037121077

十二 規劃設計監造費 式 1 38301937 38301937

總計 1075423014

註100 年幣值

第一章 可行性評估成果彙整

1-29

圖 14-1 A 方案一層平面配置圖

第一章 可行性評估成果彙整

1-30

圖 14-2 A 方案二至四層平面配置圖

第一章 可行性評估成果彙整

1-31

圖 14-3 A 方案五至七層平面配置圖

第一章 可行性評估成果彙整

1-32

圖 14-4 A 方案屋頂層平面配置圖

第一章 可行性評估成果彙整

1-33

圖 14-5 A 方案地下一層平面配置圖

第一章 可行性評估成果彙整

1-34

圖 14-6 A 方案地下二層平面配置圖

第一章 可行性評估成果彙整

1-35

圖 14-7 A 方案地下三層平面配置圖

第一章 可行性評估成果彙整

1-36

圖 14-8 A 方案地下四層平面配置圖

第一章 可行性評估成果彙整

1-37

圖 14-9 A 方案方案剖面示意圖

第一章 可行性評估成果彙整

1-38

圖 14-10 B 方案一層平面配置圖

第一章 可行性評估成果彙整

1-39

圖 14-11 B 方案二層平面配置圖

第一章 可行性評估成果彙整

1-40

圖 14-12 B 方案三層平面配置圖

第一章 可行性評估成果彙整

1-41

圖 14-13 B 方案四至九層平面配置圖

第一章 可行性評估成果彙整

1-42

圖 14-14 B 方案屋頂層平面配置圖

第一章 可行性評估成果彙整

1-43

圖 14-15 B 方案地下一層平面配置圖

第一章 可行性評估成果彙整

1-44

圖 14-16 B 方案地下二層平面配置圖

第一章 可行性評估成果彙整

1-45

圖 14-17 B 方案地下三層平面配置圖

第一章 可行性評估成果彙整

1-46

圖 14-18 B 方案剖面示意圖

第一章 可行性評估成果彙整

1-47

圖 14-19 C 方案一層平面配置圖

第一章 可行性評估成果彙整

1-48

圖 14-20 C 方案二層平面配置圖

第一章 可行性評估成果彙整

1-49

圖 14-21 C 方案三至四層平面配置圖

第一章 可行性評估成果彙整

1-50

圖 14-22 C 方案五至九層平面配置圖

第一章 可行性評估成果彙整

1-51

圖 14-23 C 方案屋頂層平面配置圖

第一章 可行性評估成果彙整

1-52

圖 14-24 C 方案地下一層平面配置圖

第一章 可行性評估成果彙整

1-53

圖 14-25 C 方案地下二層平面配置圖

第一章 可行性評估成果彙整

1-54

圖 14-26 C 方案地下三層平面配置圖

第一章 可行性評估成果彙整

1-55

圖 14-27 C 方案地下四層平面配置圖

第一章 可行性評估成果彙整

1-56

圖 14-28 C 方案剖面示意圖

第一章 可行性評估成果彙整

1-57

二財務參數調整

本計畫調整方案財務試算之基本條件及假設參數部分沿

用前期計畫之假設對於有疑慮之參數則依本計畫實際操作

經驗做適當之調整摘要說明如下

(一)價格基年與幣值調整以民國 100 年為基年幣值

(二)物價上漲率假設為 20

(三)地價上漲率假設為每三年調漲 3

(四)評估年期參考行政院核定發布之固定資產耐用年數

表RC 構造之立體停車場耐用年數為 35 年預估興

建期為 2 年評估年期計 37 年預計自民國 102 年 1

月至民國 139 年 1 月止

(五)資本結構假設自有資金為 30負債比例為 70

參考「促進民間參與公共建設優惠貸款要點」每一申

貸計畫不得超過該計畫所需資金 70

(六)股東投資報酬率參酌資本市場行情現況假設股東

投資報酬率為 10

(七)貸款利率依「促進民間參與公共建設優惠貸款要

點」以郵政儲金二年期定期儲金機動利率加 225

並考量風險因素假設利率為 4另本計畫假設民間機

構將委請銀行出具履約保證金保證書(額度為工程經費

5)予主辦機關履約保證費率以保證金額 1計算

(八)貸款年期依「促進民間參與公共建設優惠貸款要

點」貸款期限最長 10 年期寬限期至多 3 年

(九)折現率加權平均資金成本(WACC)指根據負債和自有

資金占資本比例所決定的平均投資成本加權計算然

若以投資者的角度評估計畫之投資效益加權平均資

金成本係在稅後之基礎上計算稅後折現率經計算為

481而計算自償率之稅前折現率則為 641

第一章 可行性評估成果彙整

1-58

(十)營運收入項目

1計時停車費率依現行林森路平面停車場費率假設一

般時段(6~24時)為 30元時優惠時段(24~翌日 6時)

半價為 15 元時每十年調漲 10 元

2月租費率依現行平面停車場月租費率假設停車場

周圍 200 公尺內之里民及公司行號為 2400 元月一

般民眾為 3200 元月每 5 年調漲 10

3月租比例假設停車場周圍 200 公尺內之里民及公司

行號優惠月租比例為車位數 10一般民眾月租比例

為車位數 5

5機車位停車費率依現行平面停車場費率假設月租費

率為 450 元月10 元時(當天最高以 30 元計算)

4平均使用率參照前期計畫之調查數據假設汽車位

假日一般時段為 80平日一般時段為 55優惠時

段為 10機車位假日為 80平日為 50

6商場租金收入參照前期計畫之假設各層平均商場

租金為 2000 元坪月出租率 85每五年調漲

10

(十一) 營運支出項目

1興建年期預計二年完工營運

2營運管理費用含人事費用維修費用及雜費等

(1) 人事費用首年人事費用假設為 343 萬元(含主任 1

人年薪 70 萬元會計 1 人年薪 49 萬元管理員 4

人年薪 42 萬元清潔工 2 人年薪 28 萬元)年成長

率 2

(2) 維修費用參照前期計畫之假設為造價 05年

成長率 2

第一章 可行性評估成果彙整

1-59

(3) 保險費及雜費假設為營運收入之 10以支應保

險水電郵電日常用品等雜費支出

3利息與本金攤還前 3 年付息不還本後 7 年本利攤

還

4權利金在進行財務試算時先假設為 0確認財務可

行後再依設定之股東預期報酬率 10試算權利金

5土地租金依「促進民間參與公共建設公有土地出租及

設定地上權租金優惠辦法」及「新竹市促進民間機構

參與重大公共建設減免地價稅房屋稅及契稅自治條

例」辦理假設公告地價每三年調漲 3估算之

6折舊攤提按營運期 35 年採直線折舊法攤提

7重置成本電氣及停管設備每 10 年更新

8相關稅賦營業稅 5營所稅 17房屋稅 3停

車場部分符合重大公共建設享有 5 年免徵營所稅之

優惠

三調整方案財務分析

(一)自償能力分析

依前述各項基本假設與參數說明本計畫調整方案之

財務評估指標結果彙整如表 14-10 所示在未納入權利金

時A 方案之自償率為 1308B 方案為 1468C 方案

為 1477顯示三方案均具有完全自償能力

(二)民間投資可行性研判

由表 14-10 各項指標顯示在未納入權利金時以股

東投資觀點而論A 方案之投資報酬率為 103B 方案之

投資報酬率為 122C 方案之投資報酬率為 123三方

案之投資報酬率均已大於計畫設定之 10顯示本計畫具

有民間投資之財務可行性並有收取權利金的空間

第一章 可行性評估成果彙整

1-60

表 14-10 本計畫調整方案之財務評估指標

財務評估指標A 方案

(地上 7地下 4 層)

B 方案

(地上 9地下 3 層)

C 方案

(地上 9地下 4 層)

股東觀點淨現值 1196 萬元 8464 萬元 10107 萬元

股東內部報酬率 103 122 123

股本回收年期

(名目法)17 年 16 年 16 年

計畫自償率 1308 1468 1477

註折現年為民國 100 年名目法回收年期係以當年幣值計算之

四開發方案建議

本計畫調整方案之優劣比較如表14-11所示以市場面觀

點各方案之商業面積以 C 方案最大B 方案次之A 方案最

小汽車停車位亦以 C 方案最多B 方案次之A 方案最少

機車位則以 B 方案最多C 方案次之A 方案最少就市場面

而言係以 C 方案對民間廠商之誘因較高就工程面觀點B

方案工程造價最低A方案次之C方案最高且 A方案未來

無法與站前廣場地下連通就工程面而言係以 B 方案為較

佳方案而就財務面觀點亦以 C 方案自償率淨現值內

部報酬率等較高且回收年期較短為財務效益最佳方案

綜合市場工程及財務等各方面觀之C方案僅工程造價最高

為其不利之處但因其投資效益較高即能彌補投資額度高

之缺點故本計畫初步建議採 C 方案(地上 9 層地下 4 層)進

行後續招商基本條件之訂定

本計畫雖建議採 C 方案(地上 9 層地下 4 層)進行後續招

商基本條件之訂定但未來招商時將僅規定地下開發層

數特許年限權利金下限及至少應提供之公共停車空間數

量等基本條件地上層開發方案及樓層數可由民間廠商自行

規劃只要符合相關法令規定及主辦機關訂定之基本需求即

可至於本計畫之建議方案後續將於先期計畫書核定後

上傳至本案架設之招商網頁提供民間廠商於申請時參考

第一章 可行性評估成果彙整

1-61

表 14-11 本計畫調整方案優劣比較表

方案別

比較項目

A方案

(地上7

地下4層)

B方案

(地上9

地下3層)

C方案

(地上9

地下4層)

優劣比較

市

場

面

商業空間() 913261 931151 1115638C方案商業面積最大B

方案次之A方案最小

汽車停車位(輛) 555 604 634C方案汽車位最多B方

案次之A方案最少

機車停車位(輛) 1069 1449 1417B方案機車位最多C方

案次之A方案最少

工

程

面

預估造價(萬元) 98865 94278 107542B方案工程造價最低A

方案次之C方案最高

與站前廣場地下

連通空間可能性無 有 有

BC方案可預留與站前

廣場地下連通空間

財

務

面

股東觀點淨現值 1196萬元 8464 萬元 10107萬元C方案淨現值最高B方

案次之A方案為負值

股東內部報酬率 103 122 123C方案報酬率最高B方

案次之A方案最低

股本回收年期 17年 16年 16年 BC方案回收年期較短

計畫自償率 1308 1468 1477C方案自償率最高B方

案次之A方案最低

五敏感度分析

本計畫財務分析係基於前述各項假設條件為了解各項

重要假設條件之改變對計畫投資效益之影響本計畫以建議

之 C 方案為例並選定建造成本營運收入股東報酬率

貸款利率等重要參數進行敏感度分析若未來投資人經營此

停車場其經營條件與目前假設之條件有所出入時整體財

務效益會與目前預估值有所差異可測度本計畫承受風險之

能力並作為計畫執行時風險控管與營運策略調整之參考

由敏感度分析結果發現當建造成本股東報酬率貸

款利率減少或營運收入增加時均將使本停車場之財務可

行性提高反之則財務可行性將降低顯示各項假設條件

對財務可行性均頗具影響力故本計畫財務可行與否端視

未來投資人在控制成本創造營收與要求報酬率等條件之設

定而論C 方案敏感度分析請參見表 14-12

第一章 可行性評估成果彙整

1-62

表 14-12 C 方案敏感度分析表

變動項目 建造成本 營運收入股東報酬率

(稅後)貸款利率

評估指標 +10 -10 +10 -10 8 12 2 6

股權淨現值(萬元) 1765 18449 20185 28 24887 1121 15239 4974

股東內部報酬率 104 149 148 100 123 123 139 111

股本回收年期(年) 17 15 14 17 16 16 15 17

計畫自償率 1313 1678 1672 1282 1629 1346 1794 1239

註折現年為民國 100 年

六權利金收取方式建議

(一) 權利金收取方式

權利金之收取分為固定權利金及營運權利金固定權

利金又分為單筆固定金額及分期固定金額等兩種方式單

筆固定金額權利金於得標時即一次繳納一筆權利金其後

不再繳交任何權利金分期固定金額權利金即於一定時期

(通常為一年)繳交一筆固定金額之權利金每期權利金

金額皆相同固定比率權利金即依據一定基礎依一固定

之比率計算權利金整體而言計畫必須在投資人最低的

投資報酬(本計畫 10)範圍內始有收取權利金的可能

1單筆固定金額權利金(開發權利金)

為保障土地所有權人的權益以及避免未來計畫收

益狀況之不確定性依過去公部門的案例民間投資人

應於得標時即繳納一筆固定金額之權利金

2分期固定金額權利金(定額權利金)

為同時保障土地所有權人的權益避免未來計畫收

益狀況之不確定性以及考量計畫初期民間投資人必須

投入龐大的資金減少民間投資人之負擔增加民間參

與的誘因營運期開始始收取營運權利金民間投資人

應於營運各年繳納固定金額之權利金

第一章 可行性評估成果彙整

1-63

3固定比率權利金(營運權利金)

考量計畫初期民間投資人必須投入龐大的資金為

減少民間投資人之負擔同時增加民間參與的誘因計

畫初期不收取權利金營運期開始始收取營運權利金

4固定金額+比率權利金(營運權利金)

營運期間為同時保障土地所有權人的權益避免未

來計畫收益狀況之不確定性並保有利益共享的彈性

營運期開始始收取營運權利金營運權利金採分期固定

金額權利金及固定比率權利金併行收取民間投資人應

於營運各年繳納固定金額之權利金並於營運各年按營

運收入固定百分比收取營運權利金

(二) 權利金收取建議

由表 14-13 可知計畫如採固定比率權利金即營運期

按營運收入固定比率收取權利金之金額除較得標時收取

單筆固定或營運各年分期固定金額權利金略佳且可分攤

民間廠商之投資風險減少計畫初期資金籌措的困難並

且避免未來計畫營運期間收益狀況之不確定性以及保有

利益共享的彈性將可大幅增加民間參與的誘因考量公

部門對企業的信心與承擔的風險過大本計畫建議採固定

金額與固定比率併行的方式公部門除適度的分擔風險以

外也可保有利益共享的彈性除前期計畫建議之開發權

利金800萬元固定權利金每年 300萬元之收取方式外本

計畫另試算期初不收開發權利金固定權利金每年 600 萬

元1000 萬元等不同權利金收取方案提供主辦機關決策

參考在設定股東報酬率 10之條件下本計畫建議營運

權利金收取方式為特許期間(含興建期及營運期)廠商每

年應繳交 600萬元固定金額權利金及營運收入 5235以

上之固定比率權利金(比率由廠商自行填寫但不得小於

5235)特許期權利金採當年幣值計算總計約為 51785

萬元如採 100 年現值計算總計約為 23092 萬元

第一

章可

行性

評估

成果

彙整

表 14-13 權利金收取金額與方式

權利金收取方式單筆固定金額

權利金

分期固定金額

權利金

固定比率

權利金

固定分期+

比率權利金(1)

固定分期+

比率權利金(2)

固定分期+

比率權利金(3)

權利金種類

(當年幣值)

開發權利金(第一年) 16110 萬元 - - 800 萬元 -

定額權利金(每年) - 1555 萬元 - 300 萬元 600 萬元 1000 萬元

營運權利金(每年) - - 8523 6456 5235 3043

特許期合計 當年幣值 16110 萬元 49760 萬元 53052 萬元 50586 萬元 51785 萬元 50941 萬元

100 年現值 14665 萬元 23983 萬元 22531 萬元 22422 萬元 23092 萬元 23467 萬元

股東內部報酬率 100 100 100 100 100 100

1-6

4

第一章 可行性評估成果彙整

1-65

15 可行性評估成果調整

由以上各節針對前期計畫之檢討與調整結果茲就本計畫可行

性評估之成果調整如下

一市場可行性

(一)小汽車停車位建議開發規模

本計畫依據前期計畫停車供需調查之檢討與調整結

果獲得目標年小汽車停車位建議開發規模為 430~570

席惟此建議規模並未納入因多目標使用所衍生之必要法

定車位考量本停車場基地之面積不大且基地臨林森路

及信義街等兩側須退縮 4 米每個樓層僅能規劃約 70 餘席

停車位並為配合交通部「國家永續車輛管理政策紓緩汽

機車成長與使用」之政策目標建議本停車場之小汽車停車

位以建議開發規模下限 430 席以上加上多目標使用衍生

之法定車位進行規劃

(二)機車停車位建議開發規模

新竹市近五年機車汽車比例平均為 201 倍另參考與

本停車場基地特性相仿之新北市板橋火車站其周邊公共

停車場之機車汽車停車位數供給比例則約為 22 倍另依

據前期計畫調查本停車場周邊停車供需現況發現機車違

規停車問題嚴重平日違規機車數達 2369輛假日違規機

車數更高達 7884輛顯見本停車場周邊機車停車供給嚴重

不足惟本基地因面積規模有限無法滿足周邊所有機車

停車需求因此建議本停車場在規劃滿足小汽車停車位之

開發規模下規劃設置的機車停車位數至少應達小汽車停

車位數之 2 倍以上以適度滿足基地周邊機車停車需求

(三)多目標使用項目建議

檢視基地鄰近地區環境土地使用係以商業區為主

沿街商業設施一般餐飲店及大型百貨公司林立商業活

第一章 可行性評估成果彙整

1-66

動非常頻繁且鄰近台鐵新竹站為人潮聚集之區域前

期計畫建議本停車場多目標使用之使用項目應以商業及旅

館飯店設施為主本計畫考量地區土地使用發展特性本

停車場未來除紓解周邊地區之停車需求外商業設施的規

劃預期將可與周邊商圈串連形成一個更繁榮優質的商

圈因此前期計畫建議以商業及旅館飯店設施做為多目

標使用項目應屬合理

二法律可行性

(一)促參法適用性分析

依促參法第 3 條第 1 項第 1 款及促參法施行細則第 2

條第 1 項停車場係屬促參法所定的交通建設之一種故

本計畫可適用促參法且本計畫符合投資設置二百個以上

停車位之立體式停車場之促參法「重大公共建設範圍」故

可適用各項重大公共建設得享有之各項優惠措施另依促

參法第 5 條在縣(市)之主辦機關為縣(市)政府本計畫以

市政府為主辦機關亦符合規定本計畫擬採 BOT 之方式辦

理亦符合促參法第 8 條第一項第一款之規定

(二)多目標使用辦法准許條件

依據「都市計畫公共設施用地多目標使用辦法」第三條

附表之准許條件規定作多目標使用時其高度應超過六

層或十八公尺如高度未達六層或十八公尺則應先經新

竹市都市計畫委員會或都市設計審議委員會審議通過且

多目標使用之樓地板面積不得超過總容積樓地板面積之三

分之一作餐飲服務商場超級市場旅館使用時其

停車空間不得少於建築技術規則所定標準之二倍

(三)徵收土地提供民間機構投資建設疑義

本案基地係於 97 年 1 月辦理徵收並開闢停車場使用

迄今僅 3 年餘查本案徵收計畫書並未依土地徵收條例第

56 條規定載明「提供民間機構投資建設」如本案土地依

第一章 可行性評估成果彙整

1-67

原徵收計畫使用未滿五年即逕採促參方式提供民間機構

投資建設將有導致原土地所有權人申請買回土地之虞

1 按土地徵收條例第 9 條第 1 項第 3 款「被徵收之土

地除區段徵收及本條例或其他法律另有規定外有

下列情形之一者原土地所有權人得於徵收公告之日

起 20 年內向該管直轄市或縣(市)主管機關申請照原

徵收補償價額收回其土地不適用土地法第 219 條之

規定三依原徵收計畫開始使用後未滿 5 年不繼

續依原徵收計畫使用者」實務上對本條之「不繼續

依原徵收計畫使用」並無明確判斷標準惟司法院大

法官釋字第 236 號解釋曾針對土地法所定「不依核准

計畫使用」之判斷標準做成解釋依釋字第 236 號解

釋要旨所謂不依核准計畫使用應依徵收目的所為

土地使用之規劃就所徵收之全部土地整體觀察之

在有明顯事實足認屬於相關範圍者不得為割裂之

認定始能符合公用徵收之立法本旨本案土地徵收

條例規定之「不繼續依原徵收計畫使用」與土地法規

定之「不依核准計畫使用」實為相同法律概念故大

法官釋字第 236 號解釋之判斷標準可予以援用

2 查本案「新竹市政府辦理林森路旁停車場工程用地徵

收計畫書」及其附件一「奉准興辦事業計畫文件影

本」均未載明「提供民間機構投資建設」之土地使

用規劃附件一說明二之(三)尚有「民間興建管理及

經營不可行」之記載故本案徵收計畫實已排除將本

案土地「提供民間機構投資建設」就全部土地之使

用規劃更無「提供民間機構投資建設」之規劃可言

綜上本案如採促參方式提供民間機構投資建設有

被法院認定為「不繼續依原徵收計畫使用」之可能

3 為避免本案原土地所有權人臺灣銀行於本案以促參方

式提供民間機構投資建設後依上開土地徵收條例及

第一章 可行性評估成果彙整

1-68

大法官解釋主張買回土地建議本案土地仍應由市政

府繼續依原徵收計畫使用滿五年於屆滿五年後始得

依促參方式與民間機構簽訂投資契約將土地交付民

間機構投資建設此外市政府可考慮先進行促參之

相關準備及招商作業待依原徵收計畫使用滿五年

(民國 102 年 1 月)後再與民間機構簽訂投資契約

以節省促參相關作業期程

三工程技術可行性

(一)開發方案調整

前期計畫之建議方案在基地西側臨信義街部分未留

設 4 公尺無遮簷帶狀式開放空間且多目標使用之樓地板

面積超過總容積樓地板面積之三分之一為其適法性有疑

慮之二大主要問題本計畫調整 A 方案(地上 7 層地下 4

層)B 方案(地上 9 層地下 3 層)及 C 方案(地上 9 層地

下 4 層)等三個不同開發方案依開發方案優劣比較結果(參

見表 14-11)綜合市場工程及財務等各方面觀之C 方

案僅工程造價最高為其不利之處但因其投資效益較高

即能彌補投資額度高之缺點故本計畫初步建議採 C 方案

(地上 9 層地下 4 層)進行後續招商基本條件之訂定

本計畫雖建議採 C 方案進行招商基本條件之訂定但

未來招商時將僅規定地下開發層數特許年限權利金

下限及公共停車空間數量等基本條件地上層樓層數可由

廠商自行規劃只要符合相關法令規定及主辦機關訂定之

基本需求即可本計畫之建議方案後續亦將於先期計畫書

核定後上傳至本案架設之招商網頁提供民間廠商於申請

時參考本計畫建議之 C 方案以建蔽率 7316容積率為

95993興建地上 9 層地下 4 層多目標使用之立體停車

場計可規劃商場 1115638m2(約 33748 坪)裝卸車位 2

席小汽車停車位 634 席機車位 1417 席工程經費預估

約需新台幣 10 億 7542 萬元預估工期約為 20 個月

第一章 可行性評估成果彙整

1-69

(二)工程技術可行性

以本計畫規劃興建多目標使用之立體停車場型式而

言早已為國內累積足夠經驗之型式如基隆信二 4-13 樓

為停車場臺北大葉高島屋 5-11 樓為停車場臺中勤益誠

品 4-11 樓為停車場高雄前金行政中心 4-8 樓為停車場等

均屬停車場用地多目標使用案例除各類車輛及行人之進

出動線需要妥善規劃以避免相互干擾外工程上並無特殊

技術之考量故在工程技術面係屬可行

四財務可行性

(一)自償能力分析

本計畫調整方案在未納入權利金時A 方案之自償率

為 1308B 方案為 1468C 方案為 1477顯示三方

案均具有完全自償能力

(二)民間投資可行性研判

以股東投資觀點而論在未納入權利金時以股東投

資觀點而論A 方案之投資報酬率為 103B 方案之投資

報酬率為 122C 方案之投資報酬率為 123三方案之

投資報酬率均已大於計畫設定之 10顯示本計畫具有民

間投資之財務可行性並有收取權利金的空間

(三)權利金收取建議

考量政府對企業的信心與承擔的風險過大本計畫初

步建議採分期固定金額與固定比率併行的方式政府除適

度的分擔風險以外也可保有利益共享的彈性本計畫初

步建議權利金收取方式為特許期間廠商每年應繳交 600

萬元固定金額權利金及營運收入 5235以上之固定比

率權利金(比率由廠商自行填寫但不得小於 5235)特

許期權利金採當年幣值計算總計約為 51785 萬元採

100 年現值計算總計約為 23092 萬元本計畫之權利金

收取方式後續仍可配合主辦機關之需求進行調整

第一章 可行性評估成果彙整

1-70

五環境影響分析

公共建設是否應辦理環境影響評估主要應查明「開發行

為應實施環境影響評估細目及範圍認定標準」「開發行為環

境影響評估作業準則」「政府政策環境影響評估作業辦法」hellip

等規定依環保署環署綜字第六九六四四號函解釋公共工

程仍須依各項開發行為逐一核對「開發行為應實施環境影響

評估細目及範圍認定標準」認定標準未規範之開發行為及

其規模未達本項標準之規定者如其它法令亦未規定應實施

環境影響評估即可認定無須實施環境影響評估

依上述認定標準由於停車場建設不屬於環評法規範之

開發行為且本計畫多目標引進項目規模亦未達「開發行為應

實施環境影響評估細目及範圍認定標準」故本計畫無需進行

環境影響評估本計畫停車場興建完成後將增加路外停車空

間紓解因停車問題所產生之影響且商業設施之引進亦將

帶動地區發展增加就業機會整體而言本計畫對周邊環

境將產生正面效益

然為減輕本計畫於施工期間及營運期間對周邊道路之交

通影響程度本計畫除於 33 節興建階段要求事項之「都市設

計審議」項目中增列廠商應依「建築物交通影響評估準則」

規定進行交通影響評估外另研擬如下之施工期間及營運期

間交通改善建議提供相關單位參考

(一)施工期間交通改善建議

1 施工期間應於基地張貼周邊公共停車場位置圖提供

民眾選擇最適合之替代停車場同時應適度檢討周邊

路邊禁停路段於興建期間開放臨時停車待立體停車

場完工營運後再恢復禁停

2 車輛進出動線規劃興建期間基地內施作機具主要進

出口應以林森路為首選廠商應提供車輛進出基地之

動線圖明確說明車輛進出基地所經過之主要路段

第一章 可行性評估成果彙整

1-71

以防止因工程施工所導致的交通危險及堵塞

3 基地施工進出口佈設相關警示燈與警告標誌以利行

人之安全通行如出入口有阻斷人行道部分可以不同

舖面提醒使用者注意行人往來以利安全

4 對於進出基地之車輛施工機械宜作妥善規劃擬訂

整體交通維持計畫安排進出時間路線以順暢交

通並避開交通尖峰時刻

5 場內之交通及道路除必須之寬度外亦必須擬定場內

交通維持計畫以避免干擾及產生不必要噪音及空氣污

染為原則

6 進行基地開發時配合林森路及信義街人行系統留設

適當的步道系統提供行人安全的通行空間

(二)營運期間交通改善建議

1 本基地雖三面臨路然信義街及大同路之實際車道寬

均僅約 4 米故均規劃為單行道未來廠商若規劃地

下層小汽車出入口設於大同路則建議地下層小汽車

停車場之使用僅提供商場店家員工租用以降低大

同路上小汽車之進出頻率減輕對大同路之交通影響

程度同時應配合嚴格取締大同路上之違停機車以

確保周邊道路交通之順暢

2 停車場進出動線規劃當車輛進出停車場時將干擾

車流的正常運行造成道路上其他車輛的延滯為使

此種負面影響減至最低應督促廠商審慎選擇停車場

出入口的位置並妥善規劃進出動線

3 設置停車場導引標誌透過顯著的停車場導引標誌設

置協助駕駛人順利的進出停車場避免駕駛人產生

繞道情形將有助於停車場進出車輛之順暢及安全

4 停車場進出相關設施規劃

第一章 可行性評估成果彙整

1-72

(1)在燈光照明上除依建築技術規則相關規定辦理外在

進出口車道處及上下車道間加強燈光照明以提供駕駛

者安全環境

(2)為提高停車場出口處之人車安全保障出口處設置停

車場出口標示及警示燈以提醒行經出口處之人行及

車輛能提高警覺

(3)於停車場外部進行導引標誌之劃設以利駕駛人易於

辨認車行方向可依各種指示標誌迅速進出停車場

5 其他配合管理措施避免違規停車影響道路通暢以

致道路系統之服務效率低落應加強違規車輛拖吊及

取締作業

六可行性綜合評估

由本計畫在各方面可行性之檢討與調整結果在市場

法律工程技術財務與環境影響等方面均屬可行

(一)在市場方面建議未來小汽車停車位以建議開發規模

下限 430席以上加上多目標使用衍生之法定車位進行

規劃機車停車位數則至少應達小汽車停車位數之 2倍

以上以因應周邊地區未來發展與滿足停車需求而

多目標使用項目則建議可引進綜合商場餐飲服務

旅館等商業設施以與周邊商圈串連形成一個更繁

榮優質的商圈

(二)在法律方面建議市政府可考慮先進行促參之相關準

備及招商作業待依原徵收計畫使用滿五年(民國 102

年 1 月)後再與民間機構簽訂投資契約以節省促參

相關招商作業期程

(三)在財務方面建議採 C 方案(地上 9 層地下 4 層)進行

後續招商基本條件之訂定且於特許期間應收取權利

金本計畫建議權利金收取方式為特許期間(含興建

期及營運期)廠商每年應繳交 600 萬元固定金額權利

第一章 可行性評估成果彙整

1-73

金及營運收入 5235以上之固定比率權利金(比率由

廠商自行填寫但不得小於 5235)本計畫之權利金

收取方式後續仍可配合主辦機關之需求進行調整

第一章 可行性評估成果彙整

1-3

項目

可行性評估

說明可行

有條件

可行不可行

土地取得分

析

土地所有權為新竹市政府基地現

況為市政府自行經營管理平面停車

場營運作業土地取得應無問題

交通及環境

分析

本案土地使用分區為停車場用地

未在環境影響評估項目內因此不

需實施環境影響評估但後續仍需

由投資廠商進行交通影響評估

財務可

行性