cartilla c sarlaft s a r de l a f t sarlaft · pagina 3 de 19 introducción esta cartilla condensa...

TRANSCRIPT

CARTILLA CAPACITACIÓN SARLAFT

SISTEMA DE ADMINISTRACIÓN DEL RIESGO

DE LAVADO DE ACTIVOS Y LA

FINANCIACIÓN DEL TERRORISMO SARLAFT

FONDO DE EMPLEADOS CERVECEROS FEMCER

BOGOTÁ D. C, SEPTIEMBRE 9/2018®

CAPACITACIÓN SARLAFT FEMCER Pagina 2 de 19

Contenido

Introducción ............................................................................................................................................... 3

Código de Ética y Conducta ............................................................................................................... 4

FENOMENO LA/FT - CONCEPTOS .................................................................................................... 5

SANCIONES ................................................................................................................................................. 7

PAUTAS DE COMPORTAMIENTO O TIPOLOGÍAS GENERALES DEL SECTOR

SOLIDARIO .................................................................................................................................................. 8

NORMATIVIDAD LAVADO DE ACTIVOS ....................................................................................... 9

SARLAFT ...................................................................................................................................................... 11

¿Qué es SARLAFT? ............................................................................................................................ 11

¿Cuáles son las etapas del SARLAFT y en qué consisten? ........................................ 11

¿Cuáles son los elementos? ¿Cuáles son sus Instrumentos? ............... 12

¿Cuáles son sus mecanismos? ......................................................................................................... 12

Factores de riesgo ............................................................................................................................ 13

Riesgos Asociados ............................................................................................................................ 13

CONCEPTOS FUNDAMENTALES!!! ................................................................................................. 14

ACTUALIZAR LA INFORMACIÓN .................................................................................................... 15

SEÑALES DE ALERTA ............................................................................................................................ 16

DETECCIÓN DE OPERACIÓN INUSUAL ...................................................................................... 17

PARA TRANSACCIONES EN EFECTIVO ....................................................................................... 18

PARA MANTENERSE ACTUALIZADO EN EL SARLAFT ......................................................... 18

DERECHOS DE REPRODUCCIÓN .................................................................................................... 19

CAPACITACIÓN SARLAFT FEMCER Pagina 3 de 19

Introducción

Esta cartilla condensa los contenidos del Manual de Procedimientos SARLAFT del

Fondo de empleados Cerveceros FEMCER, así como nuestro código de ética y

conducta, por lo cual nos permite brindar información clara, concreta y de fácil

entendimiento a nuestros asociados y colaboradores, constituyéndose en un

medio de consulta cercano y de apoyo permanente para el desarrollo de nuestras

labores en el fondo de empleados.

Este material hace parte de nuestro programa de Capacitación en SARLAFT

buscando difundir, mantener y actualizar nuestra cultura de SARLAFT.

Responsable SARLAFT

FEMCER

CAPACITACIÓN SARLAFT FEMCER Pagina 4 de 19

Código de Ética y Conducta

¿Qué debes saber sobré el Código de ética y conducta?

Es una guía para las actividades que los empleados de FEMCER desarrollan

teniendo en cuenta su labor dentro del fondo de empleados, tambien contiene

las políticas antifraude y anticorrupción, los principios sobre conflictos de

intereses, declaración de valores.

Conflicto de intereses es toda situación o evento en que los intereses personales

directos, o indirectos de los asociados, administradores, empleados de la entidad

se encuentren en oposición con los de la propia entidad o interfieran con los

deberes que le competen o lleven a actuar motivaciones diferentes al recto

cumplimiento de sus responsabilidades, afectando la imparcialidad que debe

gobernar en todo actuar de nuestra entidad.

CAPACITACIÓN SARLAFT FEMCER Pagina 5 de 19

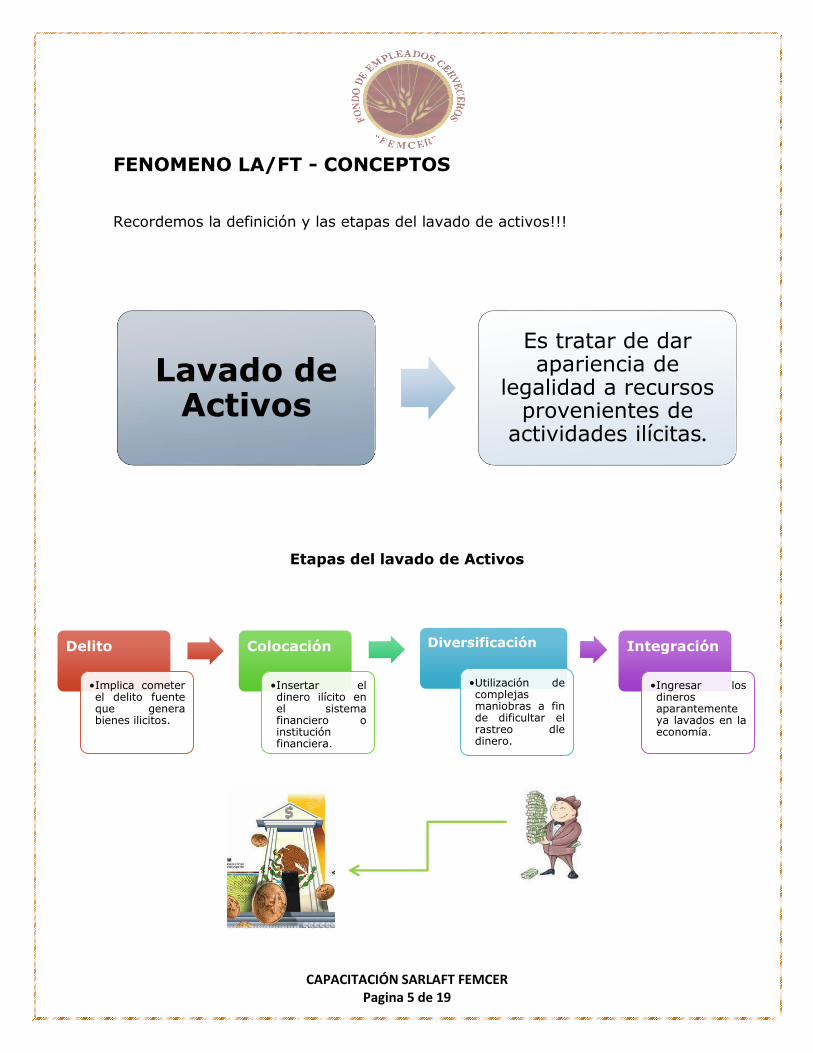

FENOMENO LA/FT - CONCEPTOS

Recordemos la definición y las etapas del lavado de activos!!!

Etapas del lavado de Activos

Lavado de Activos

Es tratar de dar apariencia de

legalidad a recursos provenientes de

actividades ilícitas.

Delito

•Implica cometerel delito fuenteque generabienes ilicitos.

Colocación

•Insertar eldinero ilícito enel sistemafinanciero oinstituciónfinanciera.

Diversificación

•Utilización decomplejasmaniobras a finde dificultar elrastreo dledinero.

Integración

•Ingresar losdinerosaparantementeya lavados en laeconomía.

CAPACITACIÓN SARLAFT FEMCER Pagina 6 de 19

Tengamos presente la definición de financiación del terrorismo y sus etapas!!!!

Etapas Financiación del terrorismo

Financiación del

Terrorismo

Es sostener economicamenteo apoyar de cualquiermanera a grupos armados almargen de la ley o a susintegrantes, o a gruposterroristas nacionales oextranjeros, en actividadesterroristas.

Recolección

del dinero.

Lícito/ Ilícito

Tranformación

Envío de recursoso apoyo logistico

Utilización

Actos de Terrorismo

CAPACITACIÓN SARLAFT FEMCER Pagina 7 de 19

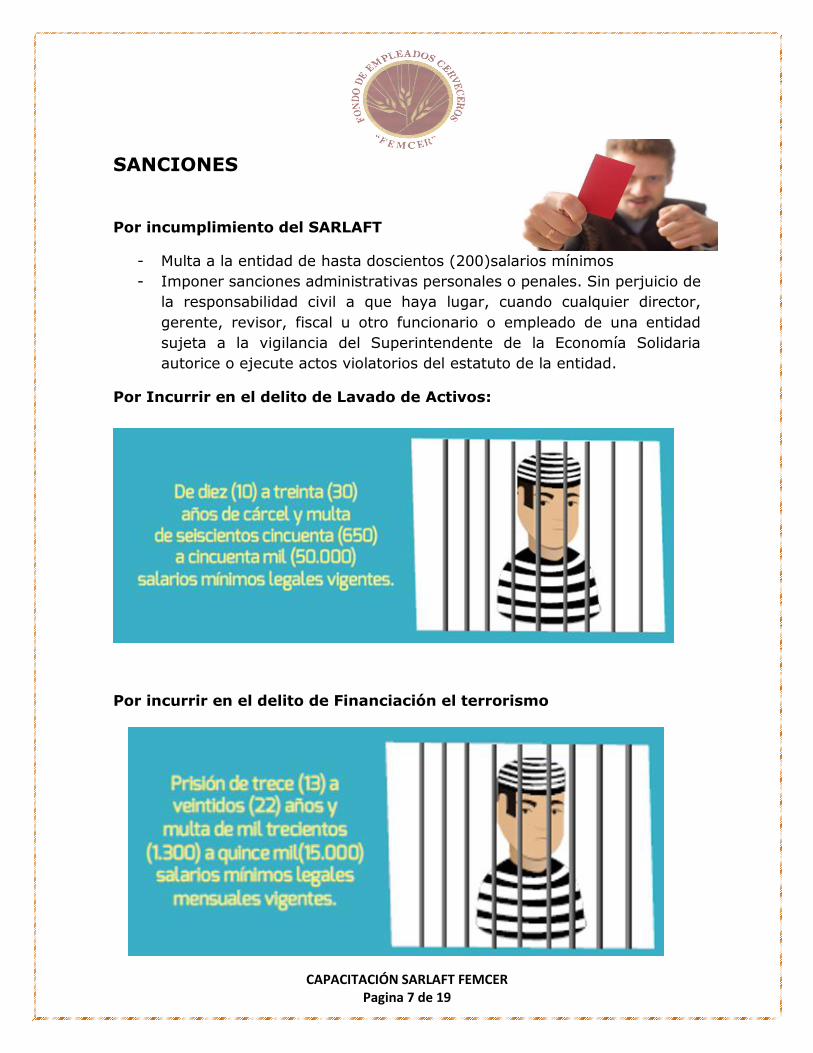

SANCIONES

Por incumplimiento del SARLAFT

- Multa a la entidad de hasta doscientos (200)salarios mínimos

- Imponer sanciones administrativas personales o penales. Sin perjuicio de

la responsabilidad civil a que haya lugar, cuando cualquier director,

gerente, revisor, fiscal u otro funcionario o empleado de una entidad

sujeta a la vigilancia del Superintendente de la Economía Solidaria

autorice o ejecute actos violatorios del estatuto de la entidad.

Por Incurrir en el delito de Lavado de Activos:

Por incurrir en el delito de Financiación el terrorismo

CAPACITACIÓN SARLAFT FEMCER Pagina 8 de 19

PAUTAS DE COMPORTAMIENTO O TIPOLOGÍAS

GENERALES DEL SECTOR SOLIDARIO1

1 Tomado de Documento Riesgos de LAVADO DE Activos y la Financiación del terrorismo en el sector solidario UIAF , 2016, Señales de alerta y Tipologías

CAPACITACIÓN SARLAFT FEMCER Pagina 9 de 19

NORMATIVIDAD LAVADO DE ACTIVOS

Observemos cómo están establecidos estos delitos en el Código Penal

Colombiano

Ley/norma Delito Conducta

Código penal Art 323

Lavado de Activos El que adquiera, resguarde, invierta,

transporte, transforme, custodie,

administre, de apariencia de legalidad o

legalice, oculte, encubra la verdadera

naturaleza, origen, ubicación, destino,

movimiento o derecho sobre tales bienes

o realice cualquier otro acto para ocultar

o encubrir su origen ilícito

Código penal

Art 345

Financiación del

Terrorismo

El que directa o indirectamente financie

o sostenga económicamente a grupos

armados al margen de la ley o a sus

integrantes o a grupos terroristas

nacionales o extranjeros o a actividades

terroristas.

Recordemos que el 27 de Enero 2017 a través de la Circular 04 de la

Superintendencia de Economía Solidaria, entró en vigencia el Sistema de

Administración del Riesgo de Lavado de Activos y Financiación del Terrorismo

SARLAFT, el cual nos rige en ese momento.

CAPACITACIÓN SARLAFT FEMCER Pagina 10 de 19

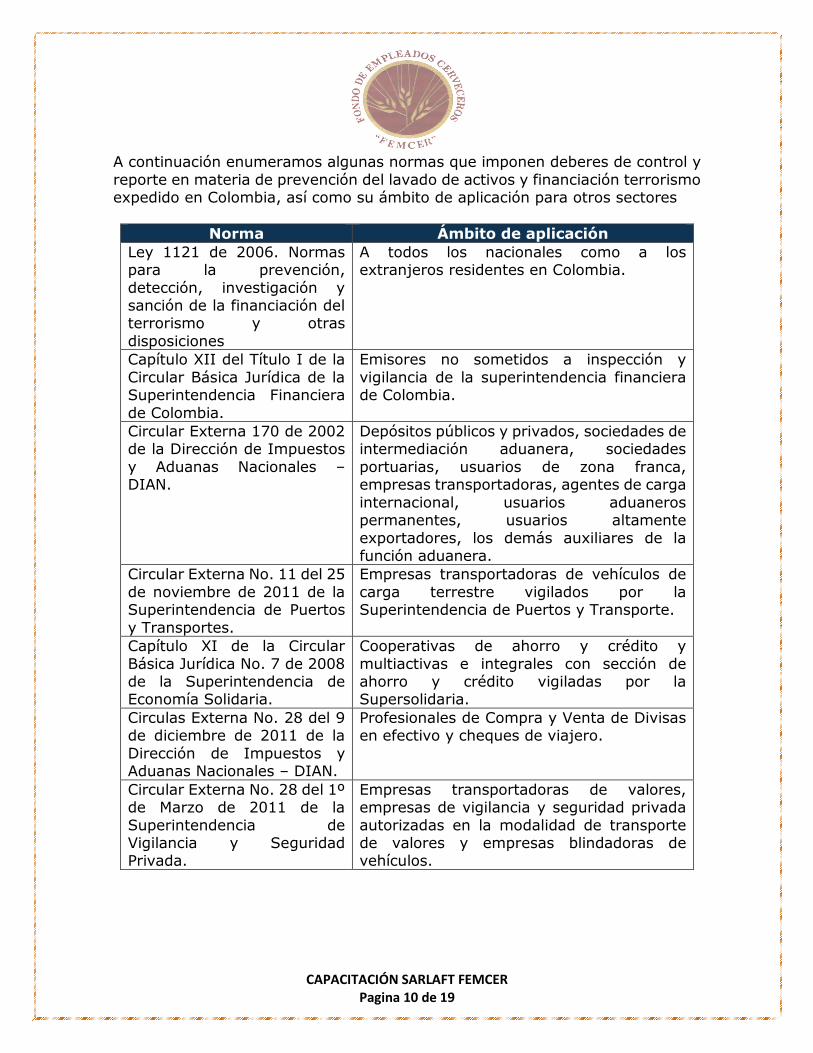

A continuación enumeramos algunas normas que imponen deberes de control y

reporte en materia de prevención del lavado de activos y financiación terrorismo expedido en Colombia, así como su ámbito de aplicación para otros sectores

Norma Ámbito de aplicación

Ley 1121 de 2006. Normas para la prevención,

detección, investigación y sanción de la financiación del terrorismo y otras

disposiciones

A todos los nacionales como a los extranjeros residentes en Colombia.

Capítulo XII del Título I de la

Circular Básica Jurídica de la Superintendencia Financiera

de Colombia.

Emisores no sometidos a inspección y

vigilancia de la superintendencia financiera de Colombia.

Circular Externa 170 de 2002 de la Dirección de Impuestos

y Aduanas Nacionales – DIAN.

Depósitos públicos y privados, sociedades de intermediación aduanera, sociedades

portuarias, usuarios de zona franca, empresas transportadoras, agentes de carga

internacional, usuarios aduaneros permanentes, usuarios altamente

exportadores, los demás auxiliares de la función aduanera.

Circular Externa No. 11 del 25

de noviembre de 2011 de la Superintendencia de Puertos

y Transportes.

Empresas transportadoras de vehículos de

carga terrestre vigilados por la Superintendencia de Puertos y Transporte.

Capítulo XI de la Circular

Básica Jurídica No. 7 de 2008 de la Superintendencia de Economía Solidaria.

Cooperativas de ahorro y crédito y

multiactivas e integrales con sección de ahorro y crédito vigiladas por la Supersolidaria.

Circulas Externa No. 28 del 9 de diciembre de 2011 de la

Dirección de Impuestos y Aduanas Nacionales – DIAN.

Profesionales de Compra y Venta de Divisas en efectivo y cheques de viajero.

Circular Externa No. 28 del 1º de Marzo de 2011 de la

Superintendencia de Vigilancia y Seguridad Privada.

Empresas transportadoras de valores, empresas de vigilancia y seguridad privada

autorizadas en la modalidad de transporte de valores y empresas blindadoras de vehículos.

CAPACITACIÓN SARLAFT FEMCER Pagina 11 de 19

SARLAFT

SISTEMA DE ADMINISTRACIÓN DE RIESGOS PARA LA PREVENCIÓN

DEL LAVADO DE ACTIVOS Y LA FINANCIACIÓN DEL TERRORISMO

¿Qué es SARLAFT?

Sistemas de Administración de riesgos para la prevención del lavado de activos

y la financiación del terrorismo que se instrumenta a través de etapas y

elementos.

¿Cuáles son las etapas del SARLAFT y en qué consisten?

1. Identificación

2. Medición

3. Control

4. Monitoreo

En esta etapa se identifican todos los riesgos del negocio en relación LA/FT

En esta etapa se mide la probabilidad de ocurrencia de los riesgos identificados frente a cada uno e los factores de riesgo.

Se hace seguimiento del perfil del riesgo y de

todo el SARLAFT. Detección de

operaciones inusuales y/o sospechosas

En esta etapa se identifican todos los riesgos de la

entidad en relación LA/FT

En esta etapa se mide la probabilidad

o posibilidad de ocurrencia del riesgo inherente de LA/FT

frente a cada uno de los factores de

riesgos, así como el impacto en caso de mediante los riesgos

asociados.

En esta etapa se toman las medidas conducentes a

controlar el riesgo inherente al que se ve expuesto la entidad, en razón de los factores de riesgos y de los

riesgos asociados.

Factores de

Riesgos

CAPACITACIÓN SARLAFT FEMCER Pagina 12 de 19

¿Cuáles son los elementos?2 ¿Cuáles son sus Instrumentos?3

¿Cuáles son sus mecanismos?

2 Tomado Slides Bancamia – Global Financial Integrity, Riesgo del lavado de activos y la Financiación del terrorismo en IMF, Septiembre 2011. 3 Tomado Slides Bancamia – Global Financial Integrity, Riesgo del lavado de activos y la Financiación del terrorismo en IMF, Septiembre 2011.

Señales de alerta

Segmentación

factores de riesgos

Monitoreo de

operaciones

Consolidación

electrónica de

operaciones

Identificación y análisis de operaciones inusuales

Determinación y reporte de operaciones sospechosas

Conocimiento de Asociado

Conocimiento del mercado

CAPACITACIÓN SARLAFT FEMCER Pagina 13 de 19

Factores de riesgo

Repasemos cuales son los factores de riesgo!!!

Riesgos Asociados

Tengamos presente cuales son los riesgos a los que estamos expuestos!!

RIESGOS ASOCIADOS AL SARLAFT

Nombre Descripción

Riesgo de

Contagio

Es la posibilidad de pérdida que una empresa puede sufrir,

directa o indirectamente, por una acción o experiencia de un

vinculado. El vinculado es el relacionado o asociado. Incluye

personas naturales o jurídicas que tienen posibilidad de ejercer

influencia sobre la empresa.

Riesgo Legal Es la posibilidad de pérdida en que incurre una empresa al ser

sancionada u obligada a indemnizar daños como resultado del

incumplimiento de normas o regulaciones y obligaciones

contractuales.

Asociado /Servicio Canal Jurisdicción

CAPACITACIÓN SARLAFT FEMCER Pagina 14 de 19

Riesgo

Operativo

Es la posibilidad de incurrir en pérdidas por deficiencias, fallas

o inadecuaciones, en el recurso humano, los procesos, la

tecnología, la infraestructura o por la ocurrencia de

acontecimientos externos. Esta definición incluye el riesgo

legal y reputacional, asociados a tales factores.

Riesgo

Reputacional

Es la posibilidad de pérdida en que incurre una empresa por

desprestigio, mala imagen, publicidad negativa, cierta o no,

respecto de la institución y sus prácticas de negocios, que

causen pérdida de clientes, disminución de ingresos o procesos

judiciales.

CONCEPTOS FUNDAMENTALES!!!

Conocimiento

del mercado

Los empleados de la FEMCER que

brindan, informan acerca de los

servicios, convenios deben

conocer a fondo las

características particulares de las

actividades económicas de los

asociados, así como las

operaciones que estos realizan.

Conocimiento

del asociado

Recuerde que el conocimiento

del asociado no es solo

diligenciar el formato de

vinculación a la entidad, es ir

más allá, es conocer las

operaciones que este realiza, así

como los aspectos sociales en los

cuales desarrolla su actividad. Es

poder explicar todas las

operaciones o transacciones que

realiza con la entidad.

CAPACITACIÓN SARLAFT FEMCER Pagina 15 de 19

ACTUALIZAR LA INFORMACIÓN

Estos son los canales para actualizar la información

Siempre que actualice la información de sus asociados, ex asociados,

proveedores, recuerde solicitar los soportes documentales.

Procedimiento

de vinculación

Identificación:

Identifique a los asociados, ex

asociados, proveedores.

Documentación:

Lleve a cabo los procedimientos

establecidos en el manual de

SARLAFT y circulares aplicables para

garantizar la correcta

documentación.

Aprobación:

Recuerde llevar a cabo los procesos

mencionados anteriormente para

hacer que la entidad administre el

riesgo SARLAFT.

Calidad de la

Información

La información es considerada

como el insumo más valioso para

las organizaciones en general, ya

que es la materia prima para el

correcto desarrollo de los

objetivos de la entidad como del

control.

Oficina Internet Campaña

Anual

CAPACITACIÓN SARLAFT FEMCER Pagina 16 de 19

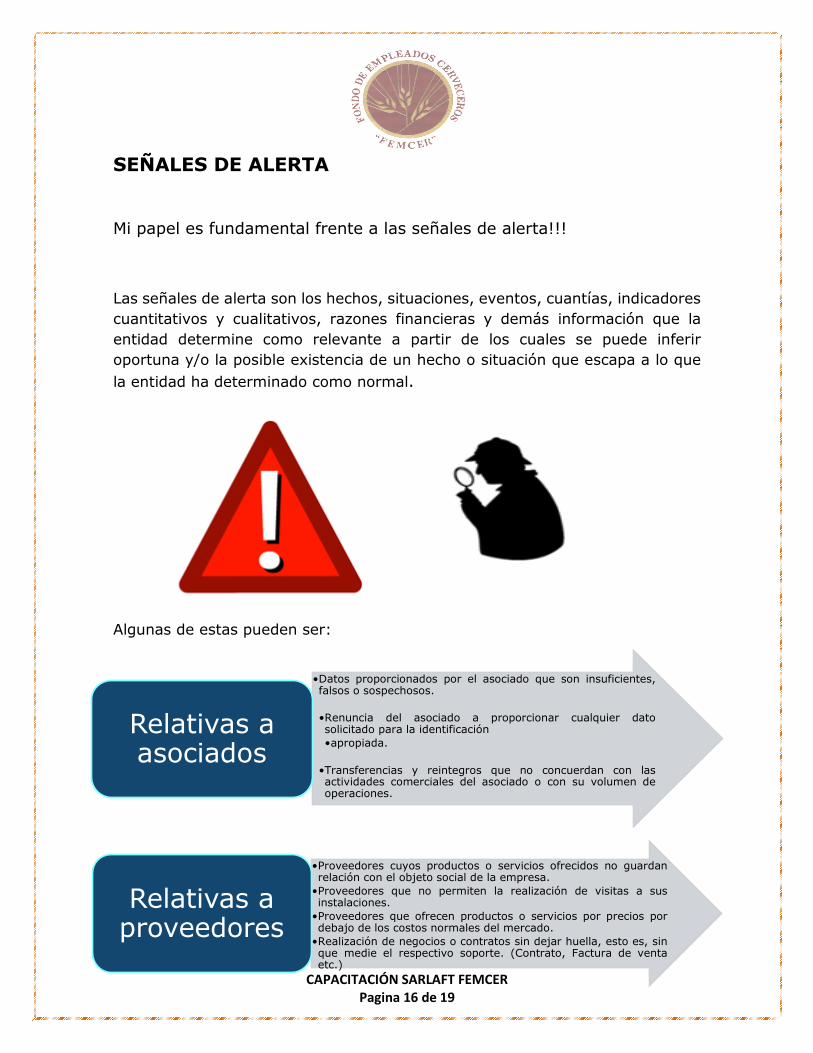

SEÑALES DE ALERTA

Mi papel es fundamental frente a las señales de alerta!!!

Las señales de alerta son los hechos, situaciones, eventos, cuantías, indicadores

cuantitativos y cualitativos, razones financieras y demás información que la

entidad determine como relevante a partir de los cuales se puede inferir

oportuna y/o la posible existencia de un hecho o situación que escapa a lo que

la entidad ha determinado como normal.

Algunas de estas pueden ser:

•Datos proporcionados por el asociado que son insuficientes,falsos o sospechosos.

•Renuncia del asociado a proporcionar cualquier datosolicitado para la identificación

•apropiada.

•Transferencias y reintegros que no concuerdan con lasactividades comerciales del asociado o con su volumen deoperaciones.

Relativas a asociados

•Proveedores cuyos productos o servicios ofrecidos no guardanrelación con el objeto social de la empresa.

•Proveedores que no permiten la realización de visitas a susinstalaciones.

•Proveedores que ofrecen productos o servicios por precios pordebajo de los costos normales del mercado.

•Realización de negocios o contratos sin dejar huella, esto es, sinque medie el respectivo soporte. (Contrato, Factura de ventaetc.)

Relativas a proveedores

CAPACITACIÓN SARLAFT FEMCER Pagina 17 de 19

DETECCIÓN DE OPERACIÓN INUSUAL

Un compromiso de todos los colaboradores!!!

Son inusuales aquellas operaciones cuya cuantía o características no guarden

relación con la actividad económica de los asociados, proveedores o usuarios, o

que por su número, por las cantidades transadas o por sus características

particulares, se salen de los criterios y parámetros de normalidad establecidos

por la entidad, o respecto de las cuales no se ha encontrado explicación o

justificación que se considere razonable.

El colaborador que detecte una operación inusual, debe ponerla en conocimiento del

responsable del SARLAFT a través del diligenciamiento del formato de reporte de

operaciones inusuales o sospechosas.

Posteriormente se revisará el caso y según el procedimiento establecido la reportará ante la

Unidad de Información y Análisis Financiero- UIAF, Unidad adscrita al ministerio de

hacienda.

•Empleados con un estilo de vida que no correspondecon el monto de su salario.

•Empleados renuentes a disfrutar de sus vacaciones sin razones justificadas.

•Empleados renuentes a aceptar cambios de actividad y promociones que impliquen no continuar ejecutando las mismas actividades.

•Empleados con ausencias frecuentes e injustificadas del lugar de trabajo.

Relativas a empleados

CAPACITACIÓN SARLAFT FEMCER Pagina 18 de 19

PARA TRANSACCIONES EN EFECTIVO

PARA MANTENERSE ACTUALIZADO EN EL SARLAFT

Es importante consultar:

Es importante validar el

control diario de entradas

y salidas de efectivo

contra las declaraciones

físicas

Debe realizarse supervisión

respecto al adecuado

diligenciamiento de las

declaraciones en efectivo

(número de identificación del

titular, transacción efectuada,

fecha, hora, firma)

Instructivos

Consulta de

listas vinculantes

Formatos: Vinculación a la

entidad Reporte de

operaciones inusuales

o sospechosas Actualización de datos

Noticias de

medios de comunicación o

redes sociales

Página web

UIAF y SES

Normativa en materia

SARLAFT

Listas

vinculantes, no vinculantes y otras listas de

prevención

CAPACITACIÓN SARLAFT FEMCER Pagina 19 de 19

DERECHOS DE REPRODUCCIÓN

La información consignada en este documento, tiene todos los derechos

reservados a Ing. ANA MARÍA SALCEDO H. Sin su consentimiento expreso por

escrito, bajo las sanciones establecidas por las leyes, este documento no puede

ser reproducido o trasmitido bajo ninguna forma o por ningún medio electrónico,

mecánico, incluyendo fotocopiado y grabación, ni por ningún sistema de

almacenamiento y recuperación de información.

Este material fue elaborado por Ing. Ana María Salcedo H. cuyo

uso exclusivo será FONDO DE EMPLEADOS CERVECEROS- FEMCER

para fines de capacitación.

BOGOTÁ, 2018®